Продать автомобиль по цене ниже рыночной? Не запрещено!

Когда фирма может продавать автомобиль, который был у нее на балансе в качестве ОС? Причин много. По какой цене продавать? По рыночной, конечно. А рыночной может быть и та цена, которую вы согласовали в договоре купли-продажи. Таковой может стать даже остаточная стоимость, но в этом случае покупателем может быть не каждый. А кто может, читайте в статье.

Когда фирма продает свои машины

Как правило, компания может выставить на продажу автомобиль по таким причинам:

- списание в связи с достижением определенного уровня износа или окончания срока амортизации;

- после проведения планового обновления автопарка, из-за чего возник переизбыток автомобилей;

- нужны деньги для покрытия издержек или уплаты долга;

- машиной перестали пользоваться, и она стала не нужна;

- фирма находится на стадии реорганизации или ликвидации, в связи с чем ей нужно реализовать часть имущества, состоящего на балансе.

В некоторых случаях возникает необходимость продать машину по остаточной стоимости, например, когда нужны деньги, и это нужно сделать быстро.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Кому можно продать автомобиль по остаточной стоимости

ГК РФ предусматривает свободу договора. Цену товара устанавливают в договоре купли-продажи стороны договора по согласованию между собой (ст. 485 ГК РФ). Поэтому фирма может продать свой автомобиль по цене, согласованной с покупателем, даже если она окажется ниже рыночной.

Однако негативных налоговых последствий у такой сделки не будет, если стороны не являются взаимозависимыми (ст. 105.3 НК РФ). Если стороны сделки не являются взаимозависимыми, то любая согласованная между ними цена является рыночной (относительно налога на прибыль, НДС и НДФЛ).

И наоборот, если же лица будут признаны взаимозависимыми, то при продаже автомобиля физлицу по цене ниже рыночной:

- у продавца окажется занижена налоговая база по налогу на прибыль и НДС (инспекция эти налоги доначислит);

- у покупателю-физлица возникнет экономическая выгода в виде разницы между рыночной ценой и остаточной стоимостью автомобиля, по которой он был куплен у фирмы. Этот доход подлежит обложению НДФЛ.

Таким образом, если покупателем автомобиля является не связанное с фирмой-продавцом третье лицо, никаких дополнительных налоговых рисков не возникает.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Как оформить сделку

Перед началом сделки купли-продажи автомобиля в компании всегда оформляется приказ о ликвидации объекта ОС. В нем прописывают подробные условия, которые затем будут зафиксированы в договоре купли-продажи.

При совершении сделки нужны следующие документы:

- паспорт покупателя транспортного средства;

- свидетельство о госрегистрации юрлица – продавца машины;

- паспорт транспортного средства;

- доверенность на совершение сделки от имени компании. Ее оформляют на человека, который будет заниматься вопросами продажи (нотариальное удостоверение не обязательно).

Затем фирма издает приказ о продаже автомобиля, оформляет договор купли-продажи и акт приема-передачи.

Договор должен обязательно содержать реквизиты счета, на который покупатель будет перечислить деньги. После оплаты продавец должен представить новому собственнику документ, подтверждающий факт оплаты.

Документы на автомобиль выдаются покупателю сразу после оформления договора и получения денег. Также нужно будет применить ККТ и выдать покупателю – физлицу кассовый чек.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Покупаем подержанную машину!Как сбить цену…

Как сбить цену, покупая подержанную машину об этом пишет АВТОвзгляд www.avtovzglyad.ru/articl…derzhannuyu-mashinu-.html

Что нужно знать, чтобы аргументированно торговаться с продавцом не нового авто

Рецессия, санкции и прочие экономические ужасы ближайшего будущего означают одно: скоро очень многие из нас будут вынуждены покупать не новенькие авто, а подержанные. Так что освежим навыки покупки бэушной машины.

Чтобы предметно торговаться с продавцом подержанной машины, неплохо, конечно, загнать автомобиль на проверку в фирменную СТО. Беда в том, что тамошняя предпокупочная диагностика обычно заключается в подключении компьютера для считывания ошибок и осмотре машины на подъемнике (от 3000 до 8000 рублей). Это, конечно, лучше чем ничего, но все равно – мало. Ведь не сервисменам же потом ездить и чинить это авто…

Итак, перед вами подержанная машина, хозяин которой утверждает, что она в идеальном состоянии. И по документам, вроде, все в порядке – база данных фирменной дилерской СТО не содержит никакого криминала по поводу аварий и серьезных ремонтов, да и сайты типа gibdd.ru, vin.auto.ru и avtokod.mos.ru это подтверждают. Но всю ли историю машины знает дилер, вот в чем вопрос! Да и цену неплохо бы снизить!

Поэтому перед покупкой приглянувшейся «тачки» просто необходимо самолично проверить ее пристрастием. Каждый обнаруженный «косяк» обязан стать аргументом в торге с продавцом. А серьезные дефекты – поводом отказаться от покупки данного экземпляра. Тем самым мы сбережем себе массу времени, нервов и денег в будущем.

Встречаем по одежке

Начнем, как водится, с изучения кузова. Он должен быть вымыт, иначе можно много чего не увидеть. Прежде всего, внимательно смотрим вдоль одного, а потом другого борта машины. Ищем вмятины, выпуклости и вообще – любые дефекты геометрии, а также разность оттенков цвета разных элементов кузова. Они – признаки ремонта. То же самое проделываем с капотом, крышкой багажника и крышей авто. Любое подозрительное место исследуем магнитом. Если под краской есть слой шпатлевки, последний не будет держаться на кузове.

Стыки между элементами (крыло-дверь, капот-крыло и т.д.) должны иметь одинаковую ширину по всей длине. Само собой, ширина аналогичных стыков должна быть одинаковой.

Любые надписи и наклейки на кузове, скорее всего, маскировка дефектов. Двери машины обязаны закрываться с одинаковым усилием и издавать при этом одинаковый звук, косвенно подтверждая ненарушенную геометрию кузова.

О перекраске машины в прошлом (считай – об аварии) могут свидетельствовать следы краски на резиновых и пластиковых элементах. Понятно, что явные потеки допустят в совсем уж одиозном «автосервисе». Однако иной оттенок краски под резиновыми уплотнителями (их нужно слегка отогнуть и заглянуть туда) выдает, порой, даже самый качественный кузовной ремонт. Еще одним признаком ремонтной покраски кузова может служить наличие мельчайших пылинок и ворсинок на краске. Покраска в заводских условиях исключает что-то подобное, а на СТО соблюсти настоящую стерильность в покрасочной камере могут далеко не везде.

Бывает, что стоящее перед вами транспортное средство достаточно свежо по году выпуска и действительно, не бывала в авариях, но прежний хозяин эксплуатировал ее, как в такси. При этом пробег, как правило, скручивают, полируют кузов, чтобы замаскировать мелкие сколы и царапки от камушков и песка, и продают авто как «почти без пробега». Отличить такой автомобиль от действительно мало ездившего поможет внимательность. Во-первых, по состоянию салона, но об этом – чуть ниже, а во-вторых – по внешнему виду радиаторов охлаждения двигателя и кондиционера. Осмотрите их через фальшрадиаторную решетку. Множественные сколы, замятые ударами камней ячейки, общий потрепанный вид радиатора на фоне идеальной гладкости и блеска кузовных деталей должны заставить засомневаться в честности продавца.

Не помешает также осмотреть покрышки. Их неравномерный износ может быть признаком видавшей виды подвески, нарушенной геометрии кузова или, как минимум, необходимости сделать развал-схождение. Кривой кузов – причина отказа от покупки. Неприятности с подвеской решаются в СТО – только деньги плати. И на сумму продавец должен снизить цену.

Ну, и не забываем о коррозии. Еще на стадии выбора модели покупаемого авто имеет смысл выяснить слабые с этой точки зрения места той или иной модели. И при осмотре кузова конкретного экземпляра активно применять знания о коррозийной стойкости данной модели, а затем формулировать соответствующие аргументы для торга.

Смотрим под капот

Под капотом должно быть сухо и слегка пыльно. Свежевымытый, сияющий чистотой моторный отсек настораживает — видимо, было что отмывать (сочащиеся через сальники, уплотнения и трещины в шлангах моторное масло, тормозную жидкость или жидкости гидроусилителя). В общем, двигатель должен быть сухим и относительно чистым. Но не свежевымытым!

Осмотрите масляный щуп: в масле не должно быть никаких твердых частиц или мутной водяной эмульсии. В обоих случаях это приговор к дорогостоящему ремонту. Если масло на вид свежее, но слишком уж вязкое, не исключено, что в него недавно влили какую-нибудь присадку для маскировки серьезной проблемы. Чаще всего – глубокого износа мотора. Нужно ли вам такое «счастье» – решайте сами.

Внутренняя часть маслозаливной горловины тоже может поведать о многом. В идеале она должна быть чистой, сквозь прозрачную пленку масла должна быть видна поверхность чистого металла. Наличие тут ржавчины – свидетельство того, что охлаждающая жидкость попадала в масло. Черный «гуталин» на ней говорит, что прежний владелец, как минимум, менял масло гораздо реже регламента.

Внимательно осмотрите все элементы системы охлаждения на предмет течи. Все шланги должны быть эластичны и без трещин. В расширительном бачке не должно быть следов масла. Его присутствие в антифризе – верный признак пробитой головки блока цилиндров. Такую машину можно покупать, лишь заранее смирившись с перспективой замены мотора. И соответствующим образом сбив цену!

Салон – не saloon!

Прежде всего, в салоне осматриваемого авто не должно быть каких либо механических повреждений как самих панелей и обивки, так и элементов их крепления. Грязь и мусор особо смущать не должны – химчистка салона все поправит.

Гораздо важнее выяснить работоспособность регулировок сидений и в первую очередь – водительского. Восстановление, например, неработающего электропрвода может вылиться в круглую сумму. Наиболее интенсивно эксплуатируемая водительская «сидушка» не должно болтаться в креплениях, а его упругие элементы – проваливаться.

Если руль будет совсем уж отполирован в местах типичного водительского хвата, будьте уверены: перед вами изрядно поездившая машина. Далее проверяем работоспособность подрулевых переключателей – «свет» и «дворники» должны повиноваться беспрекословно. То же самое касается кнопок управления мультимедиа, если они вынесены на рулевое колесо. Не забываем проверить кондиции стеклоподъемников и прочих опций типа подогрева сидений, регулировки и подогрева зеркал, греет ли печка, холодит ли кондиционер и т.п. Каждая из обнаруженных нерабочих систем – аргумент для серьезного торга, даже если общее техническое состояние машины вполне удовлетворительное.

Ключ – на фальш-старт!

Если до сих пор причин для отказа от покупки не обнаружилось, пришла пора повернуть ключ зажигания. Поворачиваем, но двигатель пока не заводим. При этом на приборной панели должна вспыхнуть «новогодняя елка» разноцветных индикаторов. Через несколько секунд большинство из них обычно гаснут. Главное, чтобы не остался гореть «check engine»! Как бы успокоительно ни объяснял этот казус продавец, лучше отказаться от покупки.

Или, если уж очень нравится именно этот экземпляр, настоять на диагностике у «официала». А право гореть красным имеют лишь пиктограммы «масленка», «аккумулятор» и «восклицательный знак» ручного тормоза (если он затянут).

Теперь запустим двигатель. Все пиктограммы, кроме «ручника», должны погаснуть. Если продолжает гореть еще что-нибудь – до свидания. В случае же, когда никакого криминала на приборке не обнаруживается, через полминуты после запуска глушим двигатель и внимательно наблюдаем за пиктограммой «масленки». Чем позже она загорится вновь – тем лучше. Пауза секунды в 4-5 –хорошо. Загорелась сразу после глушения двигателя – мы имеем дело с сильно уставшим мотором. Если перспектива его «капиталки» не пугает – нет проблем, покупайте. Только не забудьте потребовать от продавца снизить свои аппетиты на соответствующую сумму!

Заводи!

Запустив двигатель, немедленно загляните в расширительный бачок. Увидите в антифризе пузыри – смело заявляйте продавцу о кончине прокладки блока цилиндров. Присмотритесь к мотору на предмет всевозможных течей. Имейте в виду: устранение каждой из них имеет цену.

Мотор должен работать ровно, без лишнего стрекота, побрякиваний и постукиваний. Наличие любого из подобных звуков – как минимум предмет для серьезного торга.

Слишком белый, слишком сизый, слишком черный (для дизелей) дым из выхлопной трубы – повод сильно «уронить» продавца в цене. Или отказаться от покупки вовсе.

Поехали!

На ходу, в первую очередь, обращаем внимание на трансмиссию. У «механики» передачи должны включаться четко и легко. Ни в каких режимах движения и ни при каких штатных манипуляциях рукояткой КП она не должна издавать никаких звуков: ни воя, ни скрежета, ни стуков! Если звуки все же есть, продавец должен «упасть в цене», как минимум, на стоимость переборки КП. Сцепление также не должно издавать никаких звуков и не проскальзывать при разгоне. В противном случае машина должна подешеветь на сумму, эквивалентную замене изношенных узлов.

Машина с рабочей АКП на ходу не дергается, передачи переключаются без резких толчков и ударов. После поездки щуп уровня рабочей жидкости АКП не должен вонять паленым. Есть простой тест для выяснения дальнейшей жизнеспособности АКП. Остановите машину на не особо крутом подъеме, а затем попытайтесь тронуться. Если для этого требуется раскрутить двигатель не менее чем до 1500-2000 об/мин – «автомат» дышит не ладан. Чинить старую АКП, как правило, не рентабельно. Поэтому в такой ситуации с продавцом можно говорить о скидке в размере цены замены АКП на бэушную, но в рабочем состоянии.

При езде по ровной дороге, машину не должно «тянуть» в сторону. В противном случае речь может идти о необходимости отрегулировать развал-схождение-колес. В лучшем случае. Худшая причина такого поведения – изменение геометрии кузова вследствие аварии. С такой машиной лучше вообще не связываться.

Подвеска не должна громыхать на небольших неровностях. Машина не должна раскачиваться на ходу и «клевать» при торможении. Руль не должен вибрировать. Откуда-то снизу ничего не должно хрустеть и скрипеть при повороте. Все названные симптомы – свидетельства критического износа тех или иных шарниров в подвеске, аммортизаторов или приводов колес («шрусов»). По большому счету, все вышеперечисленные узлы – расходный материал. Тем не менее, приведение всего этого хозяйства в порядок, как правило, выливается в существенные суммы. Чем не повод потребовать от продавца соответствующего размера скидку?

Также, на ходу можно оценить работу двигателя. Он обязан тянуть ровно, без провалов и сбоев. При наличии таковых – добро пожаловать на диагностику в СТО. Там скажут, какие датчики шалят или свечи пора заменить. И сколько это стоит. В зависимости от этого приговора должна измениться и цена машины.

Торг при покупке авто с пробегом: как снизить цену б/у машины

Почти все автовладельцы, выставляя на продажу свою машину, намеренно завышают ее стоимость, чтобы сторговаться в процессе осмотра. Идеальные машины не продают! И чем раньше вы постигнете эту истину, тем скорее сможете подобрать подходящий вариант. А мы для вас составили гид о том, как снизить стоимость машины с пробегом.

Алексей Петрин, автоэксперт:

«Самое главное, что вы должны запомнить в вопросе снижения цены на б/у машину, – по телефону торговаться категорически запрещено! Во-первых, это глупо – обсуждать цену, не видя товара. Цена на продающийся автохлам может быть завышена на 100-150 тысяч рублей, а в телефонном разговоре вы сторгуете 10 000 рублей. И зачем вам это ведро с гвоздями за огромную сумму?

Во-вторых, вы можете отпугнуть продавца. Мало кто хочет заключать сделки с неответственными перекупщиками. Требуя снизить стоимость заочно, вы выглядите именно так».

Как снизить цену на б/у авто

Визуально

Стоит начать со своего внешнего вида и манеры вести диалог. Будьте опрятным и вежливым, пусть это сыграет вам на руку. Не стесняйтесь задавать вопросы.

После вежливого знакомства и расспросов с пристрастием нынешнего владельца о всех недочетах, переходите к осмотру автомобиля:

- Кузов. Не соглашайтесь на осмотр грязной машины, особенно в темное время суток – вы обязательно что-нибудь пропустите. Уточните в ближайшем сервисе, сколько стоит покраска одного элемента (от 5000 до 10000 рублей в зависимости от марки машины, сервиса и региона осмотра), устранение царапин на лобовом стекле (от 1000 до 5000 рублей), вмятин.

- Подкапотное пространство. Проверить что-либо вы сможете только визуально, для полноценной диагностики необходимо везти машину в сервис. Под капотом не должно быть кристально чисто. Если владелец «вылизал» всю пыль, значит, было что прятать: подтеки масла в сальниках, трещинах, уплотнителях, тормозную и любые другие жидкости.

- Салон автомобиля. Проверьте на работоспособность все переключатели, электронику, регулировки.

Тест-драйв

.jpg)

Прислушайтесь к звуку мотора. Обратите внимание, как переключаются передачи. На МКПП не должно быть слышно хруста, визга, скрежета ни в одном из положений. Передачи должны включаться с первого раза (если вы, конечно, не новичок за рулем). Машины с рабочей АКПП не дергаются при переключении передач. Если это не так, владелец должен уступить как минимум на цену новой коробки.

Проверьте, не ведет ли машину в сторону. Если да, то машине либо нужен сход-развал (от 2000 рублей), либо у него повреждена геометрия кузова вследствие аварии. Тогда от покупки лучше отказаться вовсе. Послушайте, как ведет себя подвеска: она не должна бренчать на кочках и «клевать» при торможении. Руль не должен вибрировать, и при повороте не должно раздаваться щелчков и хрустов.

Если вы обнаружили что-то из перечисленного, значит, какие-то из шарниров в подвеске в критическом состоянии, или пришла пора заменить амортизаторы. Это расходные материалы — не стоит пугаться! Но владелец обязан скинуть цену за замену элементов подвески.

Онлайн

Проверьте автомобиль заранее через онлайн-сервис «Автокод» и поезжайте на осмотр подготовленные. При встрече задавайте вопросы продавцу, уже заранее зная, где он говорит правду, а где лукавит. А после покажите отчет. Он как раз и послужит поводом для снижения цены.

Если вы профессиональный продавец авто и вам приоходится часто проверять машины, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи» . «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде. Подписка на безлимитные проверки авто стоит 2 500 рублей в месяц.

Торг при покупке автомобиля с пробегом начните с обращения внимания продавца на все поломки и погрешности, о которых он умолчал. Во время осмотра складывайте в уме цены на устранение недочетов. Именно это и будет та скидка, которую вы запросите у продавца.

Екатерина Липатова, редактор женского автопортала Careta.info:

«Любой обнаруженный дефект должен стать поводом для снижения стоимости автомобиля: скол, царапина, неработающая лампочка, сломанный переключатель и т. п. А любая существенная проблема – довод в пользу отказа от покупки. Осмотрите автомобиль с пристрастием и сэкономьте свои же нервы и деньги. Итоговая стоимость машины будет зависеть от ваших способностей тактично, но четко показать продавцу недостатки машины, которые устранять придется уже вам как новому владельцу. Научитесь торговаться аргументированно».

Что говорить во время торга

Оцените все похожие предложения на рынке, сравните цены. Множество таких же автомобилей со схожей комплектацией, но с более низкой стоимостью должны поубавить пыл продавца.

Если владелец упрямо настаивает на высокой цене, ссылаясь на дорогое дополнительное оборудование: мощная аудиосистема или спутниковая охрана, то предложите его снять. Вряд ли продавец будет этим заниматься, потому что это, как правило, не так уж и просто. К тому же невыгодно. Отдельно от машины дополнительное оборудование стоит копейки.

Если продавец задает вопрос: «А за сколько возьмете?», – срочно берите инициативу в свои руки. Владелец сомневается в цене, которую указал в объявлении! Опираясь на то, сколько времени, сил и денег вам теперь придется потратить, чтобы довести машину до ума, снижайте стоимость до приемлемой.

Что делать, если продавец не скидывает цену

Если продавец никак не соглашается торговаться, будьте хитрее, обратитесь к законам НЛП. Внимательно выслушайте его, улыбнитесь, скопируйте его позу, не настаивайте. Ответьте своими доводами в пользу снижения цены. Смотрите продавцу в глаза, не перебивайте, когда он говорит. Оперируйте своим знанием автомобильного рынка и ценами на б/у машины, запчасти и работы. Но не забудьте перед этим на самом деле изучить рынок.

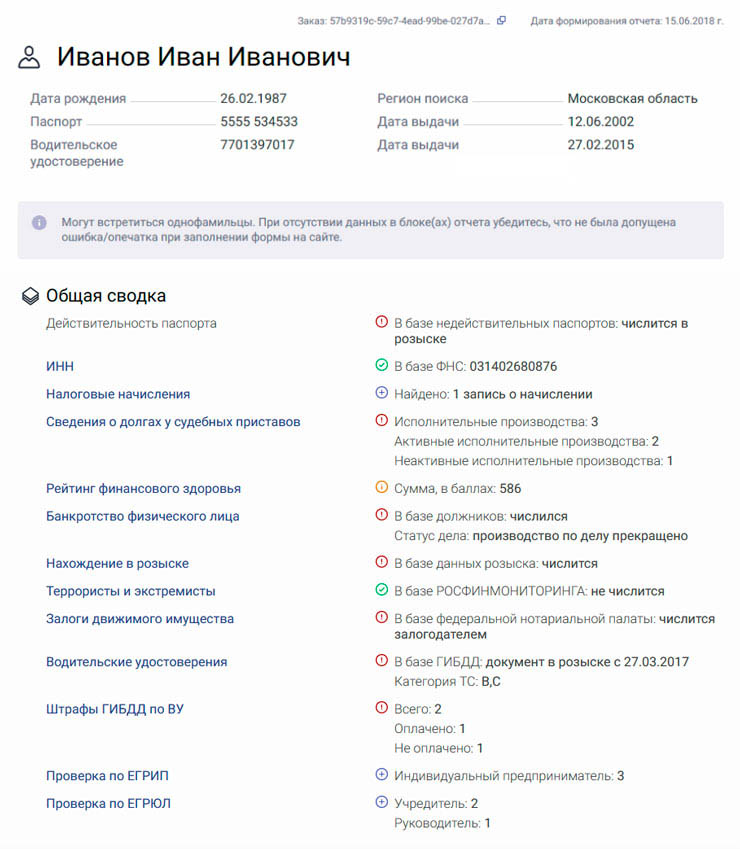

Если вежливость, психология, видимые недочеты авто, заключение о поломках из СТО не помогли снизить стоимость машины, но автомобиль все еще вам нравится, то может не так уж и важны эти 10-15 тысяч рублей? Если решитесь на сделку, перед заключением договора купли-продажи советуем проверить владельца авто через специальный сервис. Возможно, в отношении него возбуждено исполнительное производство, которое может привести к ограничениям ГИБДД. Может быть ситуация, при которой судебные приставы направили документы на арест автомобиля в ГИБДД, но на момент сделки автоинспекция не успела получить эти документы или внести данные об ограничениях в базу. Новый владелец покупает юридически чистый автомобиль, а на следующий день у ТС появляются запреты. Пока старый собственник не погасит долги, новый владелец не сможет зарегистрировать машину в ГИБДД.

Из отчета о владельце авто вы узнаете, есть ли у него проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Посмотреть пример отчета

Если же любви к выбранной машине вы не почувствовали, то смело приступайте к поиску следующей.

Уговор дороже денег: может ли автосалон в одностороннем порядке изменить цену автомобиля?

|

| wavebreakmedia / Shutterstock.com |

Верховный Суд Российской Федерации рассмотрел спор об одностороннем изменении продавцом цены автомобиля. Покупатель, заключивший предварительный договор купли-продажи автомобиля, при получении долгожданной машины спустя четыре месяца узнал об увеличении автосалоном ее цены. Не согласившись с действиями продавца, он обратился в суд. В выводах судов разобрался портал ГАРАНТ.РУ.

Гражданка Ж. (далее – истец) 20 ноября 2014 года заключила договор купли-продажи автомобиля с автосалоном ООО “Б” (далее – ответчик) на сумму 998 тыс. руб. и в этот же день произвела частичную оплату стоимости автомашины. Однако на момент заключения договора приобретаемого автомобиля в наличии не было, и покупательнице пришлось ожидать его поступления в распоряжение продавца.

На протяжении всего времени ожидания прибытия автомобиля Ж. вела переговоры с менеджером автосалона по поводу уточнения сроков передачи и цены автомобиля, при этом менеджер уверял, что автомобиль будет изготовлен в срок, и цена на автомобиль по договорам купли-продажи не изменится.

В середине марта 2015 года менеджер автосалона сообщил Ж. по телефону, что автомобиль доставлен в автосалон, и она может его забрать. Однако, приехав в автосалон, она узнала, что теперь автомобиль стоит на 20% дороже, то есть его цена выросла на 214 тыс. руб. При этом в обоснование изменения цены продавцом не было предоставлено какой-либо достоверной информации.

В итоге Ж. все-таки подписала новый договор купли-продажи автомашины, цена которой составляла уже 1,212 млн руб. В экземпляре договора она сделала отметку о своем несогласии с односторонним изменением автосалоном условия о цене покупки.

Одновременно она направила в адрес продавца претензию, в удовлетворении которой было отказано. После этого собственник новой машины обратилась в Управление Роспотребнадзора по Республике Адыгея с жалобой на действия ООО “Б”, выразившиеся во включении в договор условий, ущемляющих права потребителя (ст. 14.8 КоАП). Управление провело административное расследование, в результате которого были выявлены нарушения, и на генерального директора ООО “Б” был составлен протокол об административном правонарушении.

Между тем гражданка Ж. обратилась и в суд с исковым заявлением о признании условия договора купли-продажи, установленного п. 2.8 договора, недействительными. Так, этим пунктом, в частности, предусмотрено, что до полного исполнения сторонами условий договора цена автомобиля может быть увеличена в связи с увеличением дистрибьютором рекомендованной розничной цены.

Какие документы продавец обязан передать покупателю при передаче транспортного средства? Узнайте из материала “Договор купли-продажи автомобиля” в “Энциклопедии решений. Договоры и иные сделки” интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В обоснование своих возражений ООО “Б” в ходе судебного разбирательства указало, что ст. 424 Гражданского кодекса предусматривает возможность изменения цены товара после заключения договора в случаях и на условиях, предусмотренных договором, законом либо в установленный законом порядке. Так, в период доставки автомобиля до склада продавца единственный дистрибьютор в России компания ООО “Т” увеличила рекомендованную розничную цену автомобиля до 1,212 млн руб. Таким образом, у автосалона имелись основания для увеличения цены договора.

По мнению суда первой инстанции, положения п. 2.8 указанного договора, позволяющие продавцу в одностороннем порядке увеличить цену товара, не противоречат закону, в частности ст. 424 ГК РФ. Суд также отметил, что в силу п. 3 ст. 485 ГК РФ, если договор купли-продажи предусматривает, что цена товара подлежит пересмотру в зависимости от изменения показателей, обусловливающих ее размер (себестоимость, затраты и т.п.), но при этом не определен способ пересмотра цены, цена определяется исходя из соотношения этих показателей на момент заключения договора и на момент передачи товара. Таким образом, Майкопский городской суд Республики Адыгея решил, что продавец правомерно изменил стоимость товара и уведомил об этом покупателя, так как закон предусматривает возможность изменения цены на условиях, предусмотренных договором, и после его заключения (решение Майкопского городского суда Республики Адыгея от 8 сентября 2015 г. № 2-3343/2015). Кроме того, суд указал, что п. 2.9. договора была предусмотрена возможность покупателя отказаться от исполнения договора в случае увеличения цены.

Довод истицы о том, что ответчик был привлечен к административной ответственности за включение в договор п. 2.8, который ущемляет права потребителя и противоречит требованиям Закона РФ от 7 февраля 1992 г. № 2300-1 “О защите прав потребителей” (далее –закон о защите прав потребителей), суд не принял во внимание. По мнению судей, постановление по делу об административном правонарушении не носит преюдициальный характер и не является обязательным для суда.

Это решение Гражданка Ж. обжаловала в Верховном Суде Республики Адыгея. Апелляционным определением судебной коллегии которого решение суда первой инстанции было оставлено без изменений (апелляционное определение Верховного Суда Республики Адыгея от 30 октября 2015 № 33-1591/2015). Однако постановлением президиума Верховного Суда Республики Адыгея от 23 июня 2016 г. состоявшиеся судебные постановления отменены и было принято новое решение. Суд указал, что пункт 2.8 договора купли-продажи нарушает права истца как потребителя, поскольку создает для нее ухудшающие условия в виде увеличения цены товара.

Ответчик обжаловал постановление президиума в Верховном Суде Российской Федерации. С выводом нижестоящего суда Судебная коллегия по гражданским делам ВС РФ согласилась (определение Судебной коллегии по гражданским делам ВС РФ от 16 мая 2017 № 24-КГ17-7).

Так, члены судебной коллегии отметили, что гражданское законодательство по общему правилу позволяет пересматривать цену товара на условиях, предусмотренных договором, законом либо в установленном законом порядке. В то же время исключение составляет случай, когда для одной из сторон обязательство не связано с предпринимательской деятельностью – одностороннее изменение обязательства при этом возможно лишь в силу указания закона (ст. 310, п. 2 ст.424, п. 3 ст. 485 ГК РФ).

Суд также отметил, что в соответствии с п. 1 ст. 16 закона о защите прав потребителей условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами в области защиты прав потребителей, признаются недействительными. Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем, исполнителем или продавцом в полном объеме. Более того, исходя из содержания указанной нормы Суд делает вывод о том, что условия договора, одной из сторон которого является потребитель, могут быть признаны недействительными и в том случае, если такие условия хотя и установлены законом или иными правовыми актами, однако в силу п. 3- 4 ст. 1 ГК РФ могут быть квалифицированы как ущемляющие права потребителя.

Так, к числу ущемляющих права потребителей, по мнению Суда, могут быть отнесены условия договора, согласно которым на потребителя возлагается несение бремени предпринимательских рисков, при том, что потребитель, являясь более слабой стороной в отношениях с хозяйствующим субъектом, как правило, не имеет возможности влиять на содержание договора при его заключении.

Вместе с тем, в связи с допущенными процессуальными нарушениями постановление президиума Верховного Суда Республики Адыгея было отменено, а дело направлено на новое рассмотрение.

Как продать машину с пробегом?

| Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Выставляя на продажу свою машину, каждый хочет сбыть ее быстро и за достойную цену. Однако реализовать авто с пробегом не всегда бывает просто.

Преимущество нового автомобиля основывается на идеальном состоянии транспортного средства. Новая модель не нуждается в проверке ее ходовых качеств. В случае покупки авто у дилерского центра на него распространяются условия гарантийного ремонта.

Подержанный автомобиль такими характеристиками и опциями похвастаться не может. Но реализовать подержанное ТС можно через знакомых или с помощью различных сайтов объявлений. Рассмотрим подробнее, как можно выгодно продать авто с пробегом.

Владелец б/у автомобиля должен грамотно подготовить машину к продаже, в том числе собрать все необходимые документы.

Что влияет на продажу?

Автомобиль — одно из наиболее сложных технических средств передвижения, где в большей степени оценивается не внешний вид, а ходовые качества. Природные условия беспощадны даже к наиболее технологичным моделям — машина с небольшим пробегом уступает по своим характеристикам более поздней своей версии.

Второй по значимости фактор успешной продажи подержанной машины — юридическая «чистота» документов на нее. Покупателя можно обмануть по телефону, предоставив некорректную информацию, но при личном изучении документов скрыть количество собственников или год выпуска автомобиля невозможно.

Неважно, что движет вами при подаче объявления по продаже собственного авто. В любом случае важно соблюдать предусмотренные ГК РФ правила заключения сделки, чтобы реализовать б/у автомобиль без негативных для себя последствий.

После продажи авто, покупатель вправе взыскать с вас убытки, если обнаружил скрытые дефекты в машине.

Как выгодно продать автомобиль?

Наиболее эффективный метод организации продажи даже на запчасти — следование следующей пошаговой инструкции:

- проведите диагностику авто на выявление недостатков технического состояния;

- при необходимости произведите ремонт или будьте готовы соразмерно снизить цену с учетом выявленных недостатков;

- выберите способ подачи объявления, который позволит охватить наибольшее число потенциальных покупателей (газеты, интернет-площадки и социальные сети, и пр.);

- подготовьте внешний и салонный вид машины — посетите автомойку и химчистку, заберите из салона все личные вещи;

- соберите пакет документов-оригиналов на транспортное средство;

- проверьте отсутствие задолженностей по оплате штрафов за нарушение ПДД с участием вашего автомобиля.

Документы для продажи автомобиля

Пакет обязательных для продажи документов включает в себя:

- ПТС;

- паспорт владельца ТС;

- техпаспорт (свидетельство о регистрации ТС);

- полис ОСАГО;

- договор купли-продажи (ГК РФ предусматривает простую письменную форму договора без необходимости его дополнительной регистрации);

- доверенность на представителя, если автомобиль продает не владелец.

При составлении договора обязательно укажите наименование машины, в противном случае документ будет признан недействительным.

Иными условиями, по которым стороны должны прийти к соглашению, являются стоимость авто и момент перехода прав на него.

После подписания договора и перерегистрации машины на нового владельца, не забудьте оплатить налог на автомобиль до 1 декабря следующего за отчетным годом. Налог начисляется автоматически исходя из срока фактического пользования автомобилем в отчетном году.

Если в течение 10 дней с момента продажи машины новый владелец не произвел перерегистрацию ТС, обратитесь самостоятельно в территориальное подразделение ГИБДД. Так вы исключите риск наложения на вас штрафов по устаревшим данным базы.

Кроме основных требований, предъявляемых к сделке, продавец должен ознакомиться с рядом нюансов, которые влияют на эффективность продажи.

Рейтинг самых продаваемых автомобилей в мире

Автомобильная промышленность достигла такого уровня технического оснащения транспортных средств, что соревнование между концернами вышло на международный уровень. Рейтинг самых продаваемых автомобилей свидетельствует не только о качестве машины, но и о положении конкретной страны на международном экономическом рынке.

Рейтинг не является объективным показателем качества автомобиля, поскольку объемы продаж зависят не только от характеристик, но и от соотношения цена-качество.

Для продажи автомобиля с пробегом изучение сводных таблиц позволяет сформировать потребительские предпочтения и требования к товару.

Общепризнанными лидерами являются Китай, Германия и Япония. Китай обгоняет по продажам, Германия и Япония ежегодно соревнуются за звание производителя года. Самыми популярными моделями в 2017 году стали Toyota Corolla, Ford F-Series и Honda CR-V (продано 183, 147 и 145 тыс. машин соответственно). Также в топ-5 попали Volkswagen Golf и Toyota RAV4.

Еще один критерий продаж, который затрагивает владельцев автомобилей с пробегом, — вероятность угона. Важно оценить, насколько привлекательной для преступления станет конкретная марка машины. Низким показателем отличается Швеция.

Наиболее объективным является рейтинг продаж машин с пробегом. Критерии отбора здесь иные — соотношение цены и состояния автомобиля и пробег. Лидерами неофициальной гонки подержанных авто являются, как ни странно, Россия и Япония. Место нашей страны обусловлено не собственной маркой, а сборкой моделей крупных европейских автопромов.

На первом месте оказался Ford Focus (продано больше 61 тыс. машин), далее идут Toyota Corolla, Hyundai Solaris, Toyota Camry и Renault Logan.

Особенностью рейтинга вторичный автомобилей также является ограниченный выбор моделей авто. С трудом реализуются внедорожники и крупные джипы, которые потребляют повышенное количество топлива из-за большого объема двигателя.

Все указанные показатели внимательно отслеживаются и оцениваются владельцами б/у автомобилей и покупателями как основные факторы, на которые следует обратить внимание при купле-продаже.

Можно ли продать автомобиль, находящийся в кредите?

Приобретение автомобиля — ответственный шаг, требующий больших денежных вложений. Не всегда необходимые на покупку средства есть у гражданина, поэтому приходиться оформлять заем.

Выплата кредита — длительное мероприятие, в течение которого меняются жизненные обстоятельства или отпадает необходимость в данном транспортном средстве. К таким причинам можно отнести:

- отсутствие средств, чтобы погасить долг;

- появилась необходимость покупки нового автомобиля другой марки;

- иные банки предлагают более выгодные условия кредитования.

Что же делать в ситуации, когда необходимо срочно продать автомобиль, находящийся в залоге у банка?

Право на распоряжение машиной, купленной в кредит, остается за вами.

Банку неважно, кто будет выплачивать кредит — вы или новый собственник. Но его позиция зависит от проводимой политики кредитования, и условиями договора продажа машины может быть запрещена.

Владелец авто должен обратиться с заявлением в кредитное учреждение, чтобы получить письменное согласие банка на сделку.

Продажу авто, по которой не выплачен кредит, можно осуществить двумя способами:

С согласия банка

Путем замены предмета залога

Перед тем, как согласиться на переоформление, рассчитайте фактические затраты, которые в подобных случаях обязан уплатить заемщик.

Рефинансирование кредита — еще один способ снять обременение с машины перед продажей. В случае, когда владелец выплатил значительную часть суммы кредита, он может обратиться за получением нового кредита без условия о залоге. Выбор данного способа зависит от условий рефинансирования и предложений кредитных учреждений.

Продажа автомобиля через салон — гарантия выполнения всех обязательств контрагентом, но цена договора будет ниже, чем на рынке подержанных автомобилей.

Если речь идет о перепродаже б/у автомобиля, находящегося в залоге, это означает, что владелец приобрел авто в официальном салоне. В данном случае салон и кредитное учреждение выступают партнерами. Поэтому можно обратиться в автосалон и продать машину обратно, а за счет вырученных средств погасить остаток кредита.

Как продать машину на запчасти выгодно и быстро?

Продажа машины на запчасти — выход из ситуации, когда больше нет возможности пользоваться автомобилем лично или продать его целиком. Причин в данном случае множество:

- автомобиль неисправен и починить его невозможно, либо стоимость ремонта превышает потенциальную цену, по которой его можно продать впоследствии;

- машина побывала в крупной аварии или тяжелых погодных условиях — даже если внешний вид не сильно пострадал, она может прийти в негодность в ближайшее время под действием коррозии или иных последствий аварии;

- срок эксплуатации транспортного средства превышает все разумные пределы, в связи с чем реализовать его не представляется возможным.

Альтернативным вариантом продажи авто на запчасти посредством разборки является его реализация через посредников, включая интернет-ресурсы.

Вне зависимости от характера причин продажи действия владельца машины сводятся к следующему:

- оценка популярности марки транспортного средства, год выпуска и фактический износ деталей — данные факторы напрямую влияют на стоимость продажи;

- размещение объявления во всех доступных источниках;

- посещение места разборок автотранспорта.

Если важна высокая цена продажи, придется запастись терпением и свободным временем для сравнения цен и условий от разных специализированных организаций.

Самостоятельно продать машину на запчасти — выбор тех владельцев, которые разбираются в устройстве автомобиля и могут снять детали без нанесения им ущерба.

Их реализация с рук является непопулярным методом продажи. Частные продавцы ничем не гарантируют качество детали и не могут подтвердить ее фактический износ документально.

В отличии от купли-продажи автомобиля, продать машину на запчасти без посещения ГИБДД невозможно. В данном случае следует воспользоваться государственной услугой по снятию авто с регистрационного учета по причине его утилизации. Снятие происходит на основании заявления и предварительной записи в территориальное подразделение ГИБДД.

Справка о снятии машины с учета является единственным требованием для продажи ее запчастей.

Продать автомобиль можно в любом виде — новый, подержанный, находящийся в залоге, либо его запчасти. Главное, чтобы были соблюдены требования, предъявляемые к оформлению сделки в каждом конкретном случае.

Можно ли продать машину, если она в кредите

Автокредитование – вход, когда недостаточно своих денег для покупки машины. Но, если транспортное средство, купленное в кредит, нужно продать, без участия банка обойтись практически невозможно.

Можно ли продать машину, если она в кредите, какие варианты легальны и что будет, если оформить сделку купли-продажи без уведомления банка, расскажет сервис Бробанк.

Обременение на залоговый автомобиль

При покупке автомобиля в кредит, движимое имущество оформляют в залог, если это программа автокредитования. Таким способом банк снижает риск, при нарушении графика выплат. Поэтому такой вид кредитования отличается пониженной процентной ставкой по сравнению с потребительскими займами.

Хотя реальным владельцем становится покупатель машины, в большинстве случаев ПТС остается в залоге у банка. Так поступают, чтобы избежать нелегальных сделок со стороны заемщика.

Наличие залога или обременения на автомобиль ограничивает собственника в некоторых правах, до тех пор пока не будет погашен кредит. Машину нельзя:

- переоборудовать, вносить конструктивные изменения или тюнинговать;

- перекрашивать в цвет отличный от заводского;

- продавать без согласования с кредитором.

Если заемщик прекратит вносить платежи по автокредиту, банк-кредитор вправе подать в суд и изъять транспортное средство. После этого машину продадут с торгов. За счет вырученных средств закроют обязательства заемщика.

Если заемщик купил машину на деньги потребительского кредита, никакого залога на транспортное средство не будет. В этом случае владелец может проводить с движимым имуществом любые сделки, какие ему захочется, без уведомления банка. Такое условие заставляет клиентов заранее задуматься, что целесообразнее оформить потребительский заем или автокредит.

В последнее время разница по ставкам по этим кредитным продуктам настолько мала, что большинство заемщиков выбирают займы без оформления залога.

Хотя есть предложения банков по автокредитованию, которые значительно выгоднее потребительских займов. Например, автокредит в ВТБ со ставкой от 2% годовых.

Почему продают заложенные автомобили

Автокредиты оформляют на срок до 5-7 лет. Чем дороже автомобиль и ниже доходы покупателя, тем дольше он платит банку. За это время обстоятельства у заемщика могут значительно измениться. А владельцу потребуется продать машину, которая еще находится в кредите. Причинами могут стать:

- потеря трудоспособности или ухудшение здоровья;

- снижение доходов и ухудшение финансового положения по каким-либо другим причинам, когда заемщик не может вносить платежи;

- переезд в другую страну;

- покупка другого автомобиля;

- переезд в другой город или по другому адресу, когда отпадает необходимость в автомобиле;

- наличие каких-либо других долгов, когда приходится срочно реализовывать все имущество для их погашения.

Причины могут быть разными, но продать имущество, которое заложено в банке без согласия кредитора, не получится. Поэтому заемщику в первую очередь придется получить одобрение банка или погасить долги, и только после этого приступать к сделке.

С чего начать продажу машины в кредите

Если принято решение о продаже машины, купленной по автокредиту, в первую очередь поднимите кредитный договор. В тексте описаны все условия банка, в том числе:

- правила досрочного погашения;

- правила вывода имущества из-под залога.

После этого изучите, какая сумма долга перед банком осталась на данный момент. Возможно, получится найти деньги на досрочное погашение. В этом случае продать машину окажется намного проще и при этом не потерять деньги на сделке.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | 1 день |

На втором этапе обратите внимание, на два нюанса:

- Не ищите покупателя на машину в обход банка, такие сделки незаконны и неизбежно возникнут последствия.

- Поставьте в известность банк-кредитор о своем намерении продать автомобиль в залоге. Возможно, банк поможет найти выход из положения, если причина продажи – временные финансовые трудности. Некоторым заемщикам предложат провести реструктуризацию займа, оформить рефинансирование или уйти на кредитные каникулы.

Банки заинтересованы, чтобы все заемщики возвращали взятые кредиты, поэтому ищут компромисс.

В некоторых договорах напрямую указано, что банки готовы к переоформлению условий по кредиту. Например, они могут принять в качестве залога другое имущество заемщика.

Выгоды покупки машины под залогом

Покупка автомобиля в залоге у банка многим кажется сомнительной, поэтому покупатели просят большую скидку при оформлении сделки. Значит финансовые потери для владельца – неизбежны. Большинство сайтов агрегаторов объявлений помечает специальным маркером предложения о продаже заложенных авто, и покупатели вообще не хотят связываться с такими продавцами.

Хотя покупатели опасаются сделок с машинами в кредите, у них ряд неоспоримых преимуществ:

- у транспортного средства был только один владелец, который купил его новым, поэтому нет длинной истории, которую придется проверять;

- при оформлении автокредита заемщик в обязательном порядке оплачивает КАСКО и в большинстве случаев устанавливает качественную сигнализацию, поэтом не придется тратить на это свои деньги;

- после снятия обременения в банке и получения ПТС новый владелец может быть уверен, что на автомобиль не оформлено никаких других обременений.

Кроме того, если продавец продает машину очень срочно, можно сэкономить до 50% от первоначальной стоимости. Поэтому некоторые покупатели целенаправленно ищут объявления с продажей автомобилей, которые находятся в залоге у банка по автокредиту.

Продажа авто, когда ПТС у владельца

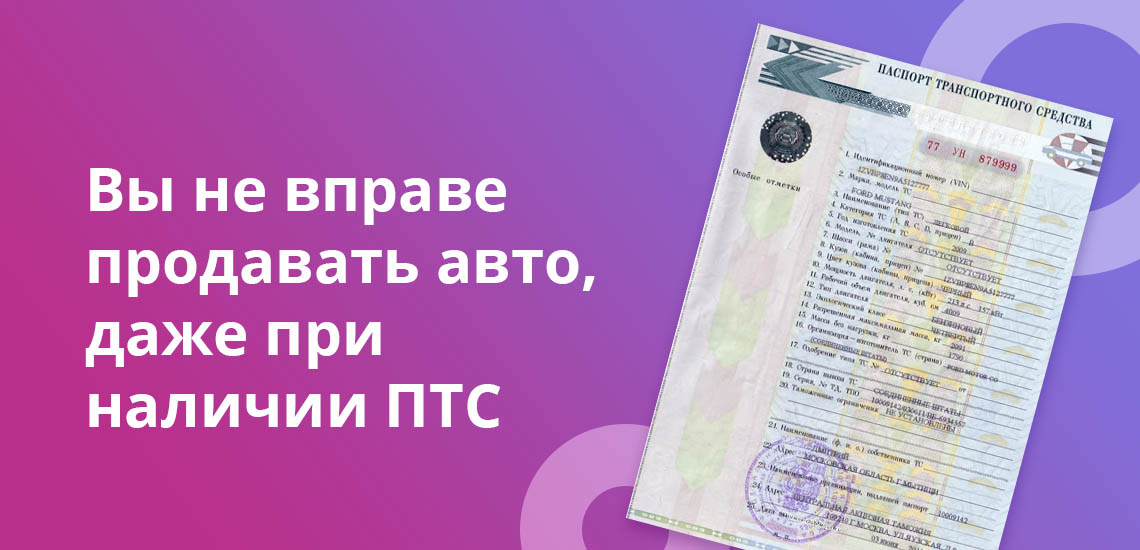

Паспорт транспортного средства – основной документ об автомобиле, в котором вписаны технические характеристики машины и сведения о собственнике. Если у собственника нет ПТС, он не сможет провести никаких законных сделок: ни продать, ни подарить, ни заложить.

Кредиторы знают об этом и в большинстве случаев забирают документ на хранение до погашения автокредита. Но некоторые банки все-таки оставляют ПТС владельцу автомобиля. В этом случае у собственника может возникнуть соблазн совершить сделку без уведомления банка-кредитора. Но такие действия противозаконны.

В случае продажи заложенного имущества без согласия кредитора заемщик по статье 346 ГК РФ, обязан возместить банку убытки, которые тот понесет при отчуждении залога. При выявлении такой операции имущество изымут у покупателя. Сделку признают недействительной и кроме основной суммы долга, заемщику грозит несколько вариантов наказания от штрафа до уголовной ответственности за нарушение обязательств.

Судебная практика показывает, что ответственность в равно мере ложится и на покупателя. Поэтому в его интересах проверить чистоту сделки, отсутствие производств у суда или судебных приставов, а также наличие каких-либо обременений. Иначе покупатель может остаться без денег и без автомобиля.

Чтобы избежать негативных последствий для заемщика до продажи машины, которая находится в залоге:

- Обратитесь с заявлением к кредитору, где будут указаны основные причины, из-за которых собственнику требуется продать ТС.

- Обсудите со специалистом банка возможные пути решения и выхода из ситуации.

Если банк пойдет навстречу и одобрит сделку, у собственника появится несколько вариантов:

- искать покупателя самостоятельно;

- пройти процедуру реструктуризации или рефинансирования;

- оформить кредитные каникулы;

- продать машину через банк;

- согласиться на участие в аукционе;

- обратиться к автосалонам.

Если все же принято решение о продаже автомобиля, на все этапы оформления уйдет от 1 до 6 месяцев. При установке цены на машину во внимание возьмут не только год выпуска, но и техническое состояние и пробег. Стоимость ТС может оказаться значительно ниже, чем при оформлении автокредита.

Оформление сделки по дубликату ПТС

Некоторые владельцы машины, за которую не еще выплачен кредит и не снято обременение, становятся вольными или невольными участниками мошеннических схем. Они по собственной инициативе или по совету «доброжелателей» подают заявление в ГИБДД об утере ПТС, чтобы получить дубликат. На основе этого документа они проводят нелегальную сделку купли-продажи без уведомления банка-кредитора.

Такие действия противозаконны. В отношении заемщика могут возбудить уголовное дело по статье 159 УК РФ. За это ему грозит штраф от 150 000 до 300 00 рублей, обязательные работы или лишение свободы на срок от 2 до 5 лет.

Продажа авто, когда ПТС у банка

Большинство банков, которые выдают автокредиты, оставляют ПТС у себя. Это помогает избежать недоразумений между владельцем автомобиля и кредитором. Если собственник ТС надумает продать машину, которая находится в кредите, то он никак не сможет обойтись без согласия банка, пока не погасит кредит или не получит ПТС.

Для получения одобрения заемщик пишет заявление в банк-кредитор и дожидается решения. Если продажу разрешат, могут предложить сделку по доверенности, со сменой собственника или несколько других вариантов, которые приведены ниже.

По доверенности

Намерение о сделке купли-продажи между собственником автомобиля и покупателем пишут у нотариуса, при этом на будущего владельца оформляют доверенность. После этого:

- покупатель отдает деньги;

- заемщик вносит недостающую сумму для погашения автокредита в банке;

- банк снимает обременение и выдает ПТС;

- заемщик забирает ПТС и отдает покупателю, который идет переоформлять машину в ГИБДД.

В некоторых случаях новый автовладелец сам погашает кредит, а на руки бывшему заемщику отдает только разницу в цене.

Такой способ считается не очень надежным для покупателя, не всякий согласится отдать деньги малознакомому человеку даже при нотариальном заверении. Поэтому чаще всего подобные сделки практикуют между родственниками или близкими знакомыми.

Через смену автовладельца

Банк иногда одобряет переоформление автокредита на нового заемщика. В этом случае продавец:

- Ищет покупателя, который согласен купить машину в кредите.

- Пишет заявление в банк на переоформление договора кредитования.

- Ждет одобрение банком новой кандидатуры заемщика.

Такой вариант более надежен для покупателя. В этом случае разницу от сделки будущий автовладелец также отдает продавцу – наличными, по карте или через банковскую ячейку. Последний способ чаще всего используют, если речь идет о дорогом автомобиле или сделке на крупную сумму. У продавца и покупателя совместный доступ к ячейке. Когда автомобиль будет переоформлен на нового владельца, продавец получит доступ к деньгам.

Но переоформление автокредита на нового заемщика не всегда одобряют в банках. У потенциального покупателя может быть низкая платежеспособность или негативная кредитная история. У банка-кредитора могут возникнуть и другие сомнения, из-за которых он отклонит кандидатуру заемщика. Тогда продавцу автомобиля придется искать другого покупателя.

Банк в качестве гаранта

Некоторые банки предлагают совершение сделок через заключение трехстороннего договора, где участвуют: продавец, покупатель и банк, в качестве гаранта. В этом случае застрахованы все, но за свое посредничество банк просит оплату в размере 1-3% от суммы сделки.

Расходы чаще всего берет на себя продавец. Поэтому при выборе такого варианта можно сразу закладывать эти затраты в уменьшение итоговой прибыли от сделки.

Продажа с аукциона

Банки редко продают автомобили, по которым не выплачен кредит, по инициативе должника. Как правило, с торгов продают заложенный машины, по которым заемщики прекратили выплачивать заложенность и банк подал суд. После вынесения решения в пользу кредитора, банк продает залог и компенсирует понесенные убытки – по кредиту, процентам и судебным издержкам.

Но, в особо редких ситуациях, заемщик может сам настоять на продаже транспортного средств с аукциона. Для этого он должен подать заявку в банк и пояснить, какие обстоятельства вынудили его к такому решению. Например, получение инвалидности, наличие долгов или другие обстоятельства, которые напрямую влияют на финансовое положение.

В первую очередь банк предложит реструктуризацию, рефинансирование или кредитные каникулы, но если клиент будет настаивать, его имущество реализуют с аукциона. Следует обратить внимание, что такой способ продажи невыгодный для заемщика, потому что автомобиль в итоге может быть продан по цене, которой не хватит на погашение кредита. На остаток долга все равно придется искать деньги.

Погашение задолженности по автокредиту

Наиболее перспективно для заемщика досрочное погашение автокредита и продажа машины после снятия обременения. Возможны несколько вариантов:

- Взять потребительский кредит в этом же или другом банке и погасить остаток долга по автокредиту.

- Оформить кредитную карту с лимитом достаточным для погашения задолженности.

- Взять деньги у родных или родственников под расписку и вернуть их после получения оплаты от покупателя автомобиля.

- Рефинансировать задолженность в другом банке, без оформления залога.

В любом из случаев заемщик закрывает долги и выводит автомобиль из-под залога. После этого может совершать с имуществом любые сделки. Банки не вправе препятствовать досрочному погашению кредита, поэтому отказа не будет. Главное оповестить кредитора о своем решении за 30 дней. В некоторых банках этот срок еще меньше до 14-20 дней.

Самый большой плюс досрочного погашения автокредита, что владелец ТС ничего не теряет по сравнению с другими продавцами на рынке. Как правило, скидки при покупке машины в залоге, составляют от 10 до 25%, а у машины без обременений нет повода для снижения цены.

Продажа через салон trade-in

Ряд автосалонов покупают не только подержанные автомобили в рамках trade-in, но и принимают машины, по которым еще не выплачен кредит. В этом случае у сделки несколько этапов:

- Предоставление ТС для оценки специалистом в автосалоне.

- Оформление сделки на новый автомобиль.

- Договор обмена.

- Акт приема-передачи первого автомобиля.

Автосалоны закрывают долги клиента перед банком без участия бывшего владельца. После снятия обременения ТС выставляют на продажу. В большинстве случаев автовладельца не привлечет сделка покупки машины, с непогашенным кредитом. Потому что цена установленная автосалоном окажется слишком мала, по сравнению с рыночной.

Гораздо чаще такой вариант используют, если хотят купить другой автомобиль в салоне, но при этом за предыдущую машину кредит еще не выплачен. В этом случае салоны предлагают взять на себя все вопросы по оформлению документов и переводу денег по погашению долга перед банком. Проведение сделки проходит в сжатые сроки, и у клиента минимум участия в процедуре.

Например, дилерский центр Toyota, назвал такую услугу «ключ за ключ». При таких сделках речь не идет о клиентах, у которых накоплены долги или просрочки. Компания помогает в другом направлении. Решает вопросы с одним кредитным автомобилем, и в взамен предлагает другой, как правило, более дорогой. Поэтому заемщик продолжает выплачивать кредит, но уже за другое транспортное средство. Более подробные условия и автосалоны, с которыми сотрудничает ваш банк-кредитор можно узнать у специалиста банка.

Замена залога

В некоторых случаях банк готов пойти навстречу заемщику и снять обременение с автомобиля, если должник предоставит взамен ликвидное имущество. Это может быть:

- другое транспортное средство, которое дорого стоит и покроет все возможные расходы банка, в случае нарушения обязательств;

- квартира, загородный дом, гараж или другая недвижимость, которую легко продать, и на которую не наложены другие обременения;

- другое имущество, которое банк готов оформить в залог, например, торговые площади, земельные участки, ценные бумаги.

При одобрении смены залога клиент продолжает гасить кредит и вносить ежемесячные платежи, как правило, на тех же условиях, которые были в первоначальном кредитном договоре. Но могут быть и изменения. Например, повышение или понижение процентной ставки, изменения срока кредитования, уменьшение или увеличение ежемесячного платежа. В любом случае в договор внесут дополнительные соглашения или оформят новый кредит, с другим залогом.

Банки охотнее одобряют замену залога, если речь идет о более дорогом имуществе, чем остаток по долгу. В этом случае у кредитора двойная гарантия:

- Заемщик не захочет терять дорогое имущество, а значит, будет качественно погашать кредит.

- Даже если заемщик прекратит исполнять обязательства, банк сможет продать залог и покроет все понесенные убытки.

При оформлении нового залога специалисты банка внимательно его изучат. Не подойдет жилье, в котором прописаны несовершеннолетние дети, недееспособные граждане или если у заемщика не единоличное право собственности. Также откажут, если клиент предложит в залог имущество, на которое уже наложены другие обременения.

Полезные ссылки:

- Статья 346 Гражданского кодекса РФ.

- Статья 159 Уголовного кодекса РФ.

Клавдия Трескова – высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как продать кредитную машину

Автокод расскажет, какими способами можно законно продать машину в кредите.

Можно ли продать машину в кредите

Ответ – да. Продать кредитное транспортное средство, находящееся в залоге, достаточно сложно. Сделка потребует много времени и хлопот со стороны нынешнего владельца и со стороны будущего.

Существует несколько методов продажи автомобиля в кредите, и все они либо привлекают банк-залогодержатель, либо требуют досрочного погашения долга. Автокод расскажет о возможных вариантах подробнее.

Возможно ли продать кредитную машину, если ПТС «на руках»

Случаи, когда ПТС залогового автомобиля находится «на руках» у заемщика, а копии у банка редки, но все же вероятны. Если это ваш случай, то у вас есть возможность продажи авто без обращения к сотрудникам банка-кредитора. Продавать кредитное авто нужно максимально быстро, погасите досрочно задолженность за транспортное средство, пока кредитор не узнал о незаконной сделке (узнать о подобной сделке банк может, обратившись в ГИБДД).

Помните, что продажа залогового авто без уведомления банка, давшего вам деньги, выходит за рамки закона, поэтому подобная продажа всегда будет сопряжена с риском быть обвиненным в мошеннических действиях (статья 159.1 УК РФ). Это до двух лет лишения свободы.

Как продать кредитный автомобиль, если ПТС в банке: 6 методов продажи

Есть несколько способов продажи автомобиля, когда у вас нет на руках соответствующего документа.

Подождать, пока кредитор самостоятельно найдет покупателя

Когда заемщик перестает выплачивать кредит, он не следует условиям договора, поэтому кредитор (банк) с целью получения своих денежных средств обратно начинает искать новых владельцев на залоговое имущество. А для того, чтобы продажа залогового имущества состоялась быстрее, банк снижает цену на автомобиль. И, как правило, бывший заемщик остается в долгу перед кредитной организацией.

.jpg)

Найти нового покупателя самостоятельно и пойти в банк

- Полное погашение задолженности. Продавцу потребуется найти человека, который будет готов купить кредитный автомобиль, затем заключить с ним договор, получить деньги и раньше срока погасить кредит. Банк спустя несколько дней вернет ПТС, и продавец передаст его новому владельцу «железного коня». Звучит достаточно просто, но у данного метода есть огромный минус: найти покупателя, готового доверить продавцу деньги в надежде, что тот через какое-то время передаст ему ПТС, невероятно проблематично.

- Переоформление кредита на покупателя. Данный метод приемлем при продаже автомобиля в кредите, но помните, что перед тем, как «мучить» нового владельца ТС, убедитесь, что банк готов пойти на такой шаг. Ведь переоформление документов потребует и финансовых, и трудовых потерь со стороны кредитора.

.jpg)

Покупателю перед походом в банк следует собрать те же документы, что и при оформлении обычного кредита.

Без ПТС человеку, желающему продать четырехколесное средство передвижения, на автомобильном рынке очень сложно найти покупателя, поэтому Автокод подготовил еще несколько способов продажи автомобиля, находящегося под залогом:

- Досрочное погашение (использование потребительского кредита). Если сумма кредита небольшая и не было просрочек, оформите потребительский кредит на небольшой срок. Деньги верните в банк для досрочного погашения кредита за машину. Далее продайте свое транспортное средство и рассчитайтесь с потребительским кредитом.

- Продажа через автосалон. Метод подходит тем, кто собирается покупать новое авто.

Обратитесь в автосалон, который работает с системой TRADE IN (обмен старого автомобиля). Воспользовавшись такой услугой автосалона, вам не потребуется самостоятельно продавать автомобиль, всю юридическую сторону сделки берет на себя автоцентр, нужно лишь будет доплатить за новое транспортное средство.

.jpg)

Учитывайте и минусы приведенного метода: продажу старого автомобиля осуществят с уценкой на 15-20 процентов от рыночной стоимости, для более быстрой продажи. А вам как покупателю авто потребуется доплачивать автосалону большую сумму, исходя из этой уценки.

- Переоформление залога на другое имущество заемщика. Узнайте, готов ли банк-кредитор рассмотреть другое имущество, например дом, квартиру или участок. Недвижимое имущество ликвиднее, поэтому есть возможность, что банк переоформит залог на него. Помните о риске, сопряженном с этой сделкой. Оставив под залог другое имущество, вы сможете уже на законных основаниях продать кредитный автомобиль новому покупателю.

- Продажа через услугу «срочный выкуп залогового авто». На рынке есть компании, которые выкупают транспортные средства, находящиеся под залогом. Обычно ими выступают автоломбарды. Обращение в эти организации не будет считаться нарушением договора с банком-кредитором, если вы его заранее предупредите. После прохождения технического осмотра владельцу выдадут денежные средства, которые уйдут на погашение долга перед банком.

За сколько можно продать авто в кредите

.jpg)

Реализуя кредитный автомобиль, продавцу нужно помнить о том, что у него есть конкуренты в лице физических лиц, решивших продать авто с пробегом. Поэтому следует помнить, что у вас обязательно должно быть преимущество в виде сниженной цены, так как будущему покупателю потребуется повозиться с авто, находящимся под залогом.

По мнению автоэкспертов, цену следует снижать постепенно в зависимости от заинтересованности покупателей. Для начала снизьте стоимость транспортного средства на 5%, если отклика такая цена не даст — увеличьте этот показатель. Действуйте таким образом, пока не найдется покупатель.

Если вы продаете авто компаниям или самостоятельно погашаете задолженность еще до истечения срока, снижать стоимость не стоит, так как все усилия лягут на ваши плечи.

Перед продажей залоговой машины конкурентным преимуществом будет служить предъявленная полная проверка своего авто. Отчет Автокод покажет все характеристики ТС, количество владельцев, угоны, ДТП, пробег и многое другое. Для проверки пройдите на главную страницу сайта Автокод и введите гос. номер автомобиля.

Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи» . «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

Еще одно преимущество – отчет о владельце авто, который формируется специальным сервисом. Сервис показывает, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если, кроме залога, в отчете не будет других проблем, у покупателя возникнет больше доверия к вам как к продавцу. Посмотреть пример отчета

6 способов законно продать машину, которая находится в кредите

Можно ли легко легально продать машину, находящуюся в кредите? Да, но есть свои ньюансы. Кредит на автомобиль — один из самых популярных банковских продуктов. С его помощью можно приобрести хороший автомобиль в течение дня и не откладывать желанную покупку на несколько месяцев и лет в надежде накопить нужную сумму.

В таких ситуациях возникает вопрос, можно ли продать автомобиль, если он обременен долговыми обязательствами? Поговорим об этом в статье.

Основные нюансы продажи кредитного авто

Вопрос о возможности продажи автомобиля возникает только в том случае, если был оформлен автокредит. Этот продукт относится к категории залоговых займов, ПТС на машину банк забирает себе на весь период погашения. Если вы взяли нецелевой потребительский кредит и купили на эти деньги автомобиль, его можно продать без разрешения банка.

При автокредите машина находится под залогом. Если требуется срочная продажа, учитывайте следующие нюансы:

- Продать залоговое авто можно законными способами, не нужно действовать за спиной банка. Реализация автомобиля в обход банка считается мошенничеством и влечет за собой судебные разбирательства.

- Кредитор всегда старается пойти навстречу заемщику, если тот не может совершать ежемесячные платежи в привычном режиме. Поэтому смело можно обсуждать эту проблему с сотрудниками банка, они подскажут наиболее оптимальный вариант.

Законные способы продажи машины, купленной к кредит:

- Получить разрешение кредитной организации.

- Переоформить предмет залога.

- Воспользоваться услугой рефинансирования.

- Продать через автосалон.

- Досрочно погасить долг

Заемщику необходимо узнать у банка, можно ли продать кредитный автомобиль. Кредитор рассмотрит заявление в течение нескольких дней и оповестит клиента.

Для получения согласия банка необходимо:

- Написать заявление в свободной форме о намерении продать машину и отнести его в банк.

- В случае положительного решения выбрать способ продажи: самостоятельный поиск покупателя, реализация через банк, рефинансирование, услуги автосалонов, аукцион.

Банк будет контролировать все последующие этапы, кроме самостоятельного поиска покупателя.

Если вы не хотите решать вопрос с продажей самостоятельно, вам подойдут услуги банка:

Переоформление залога. Чтобы быстро освободить авто от обременения, можно перенести остаток долга на другое имущество:

- недвижимость (квартира, гараж, склад, дом);

- земельный участок.

Все расходы, связанные с переоформлением, заемщик берет на себя.

Аукцион. Это не самый выгодный вариант для заемщика. Банк продает машину через торг, но вырученные деньги не всегда покрывают всю сумму долга. В некоторых случаях клиенту еще приходится доплачивать из своего кармана.

Банк не может препятствовать досрочному погашению долга. Заемщик имеет право в любой момент перекредитоваться в другой организации, вернуть автокредит раньше срока и свободно распоряжаться своим имуществом.

После рефинансирования с транспортного средства снимутся ограничения, но у его владельца появится новый кредит. В этом вопросе самое главное — проанализировать актуальные предложения и выбрать выгодный продукт.

Чаще всего залоговые машины продают именно через автосалоны. Сначала необходимо узнать у банка, с какими дилерами он сотрудничают (в офисе, на сайте или по телефону горячей линии).

Клиент потеряет от этой сделки часть денег (-15-20% от реальной стоимости), зато ему не придется заниматься бюрократическими процедурами. Автосалон сам будет взаимодействовать с банком, определять условия и выступать гарантом безопасности сделки.

Продажа осуществляется по системе трейд-ин. Этот способ работает в том случае, если вместо старой машины вы решили купить новый более дорогой автомобиль.

Получив от владельца доплату и комиссию за услугу, автосалон переводит деньги в счет оплаты кредита и получает от банка ПТС.

Самостоятельная продажа машины возможна только после получения разрешения банка. Для этого клиент должен предоставить заявление, приложив соответствующие документы, например, справку с работы о сокращении дохода или копию трудовой книжки.

Полезные статьи

6 банков, где можно взять кредит на автомобиль

Как улучшить кредитную историю

Как самому рассчитать полную стоимость взятого кредита

Далее осуществляется следующая процедура:

- клиент находит покупателя и приходит с ним в банк, где между ними совершается сделка;

- специалист банка делает отметку в ПТС;

- покупатель становится новым клиентом банка и берет на себя обязательство погашать кредит.

Разницу в сумме новый заемщик должен отдать на руки бывшему владельцу ТС.

Досрочный возврат долга — это еще один способ снятия ограничений с автомобиля. Но в этом случае заемщику придется все делать самому.

- Первый вариант — это занять деньги у знакомых, погасить кредит и расплатиться с ними сразу после продажи авто.

- Второй способ — клиент должен найти покупателя, который согласится дать нужную сумму до заключения сделки и подождать, пока продавец погасит кредит и заберет ПТС.

Такие процедуры сопровождаются распиской, заверенной нотариусом.

Как продать кредитный автомобиль?

Добрый день, уважаемый читатель.

Нередко на практике можно столкнуться со следующей ситуацией. Человек взял автокредит и приобрел машину, однако полностью погасить задолженность перед банком не успел. При этом автовладельцу срочно потребовались деньги и он хочет продать машину. Например, подвернулся удачный вариант для покупки недвижимости. Однако как поступить в данном случае человек не знает.

В этой статье будут рассмотрены несколько вариантов, позволяющих продать кредитный автомобиль. Рекомендую Вам изучить их все и выбрать наиболее подходящий:

Залог автомобиля при автокредите

В первую очередь остановимся на том, что все автокредитные договоры предусматривают то, что автомобиль находится в залоге у банка. При этом условия большинства банков подразумевают также, что паспорт транспортного средства (ПТС) хранится в банке до полного погашения кредита.

Невыплаченный автокредит в любом случае создает дополнительные трудности при продаже транспортного средства. Поэтому, если Вы только планируете взять кредит и подозреваете, что машину придется продавать раньше времени, то рекомендую обратиться внимание на потребительские кредиты. Как правило, проценты по таким кредитам выше, однако и реализовать машину можно без проблем. Данный вопрос подробно рассмотрен в отдельной статье:

К сожалению, предусмотреть такое развитие событий удается не всегда, поэтому будем исходить из того, что имеет место непогашенный автокредит и машину требуется продать.

7 вариантов продать машину в кредите

1. Досрочное погашение автокредита

Способ заключается в том, что собственник автомобиля должен сделать еще один займ, за счет которого нужно погасить автокредит. После этого ПТС будет возвращен из банка, а машину можно будет без проблем продать.

В данном случае получить деньги можно любым способом:

- Занять у родственников или друзей.

- Взять потребительского кредит.

На вырученные от продажи машины средства нужно будет в первую очередь погасить займ, а оставшиеся деньги можно использовать по собственному усмотрению.

Обратите внимание на тот факт, что досрочное погашение автокредита может занять довольно длительное время (порядка месяца). Так происходит далеко не всегда, однако случаи бывают. Поэтому брать дополнительный займ нужно как минимум на 1 – 2 месяца.

Данный способ имеет смысл использовать, если большая часть кредита выплачена.

Например, общая сумма займа 500 000 рублей, а выплатить осталось 40 000 рублей. При этом водитель имеет 25 000 собственных накоплений, а 15 000 рублей ему нужно занять у друзей/знакомых.

Если речь идет о крупных суммах (сотни тысяч рублей), то занять их даже на небольшой срок вряд ли удастся.

2. Продажа по согласованию с банком

При любом раскладе у автовладельца есть возможность обратиться в банк за консультацией по поводу продажи машины. При этом банк может предложить различные варианты:

- Выдача разрешения на продажу авто.

- Реализация автомобиля банком.

Возможные варианты зависят от банка, поэтому имеет смысл обратиться к менеджеру и получить более подробную информацию.

3. Переоформление залога

Способ заключается в том, что собственник автомобиля должен предложить банку в залог другое имущество, стоимость которого превышает остаток по кредиту.

Например, банки охотно берут в залог недвижимость (квартиры, дома).

После замены предмета залога собственник продолжает платить банку по ранее утвержденному графику. Однако нужно иметь в виду, что в случае прекращения платежей банк может “отнять” заложенную недвижимость и продать ее для погашения долга. При этом стоимость продажи может быть не самой выгодной.

4. Переоформление кредита на покупателя

Способ заключается в том, что кредитный договор переоформляется с продавца автомобиля на покупателя. Операцию можно реализовать только через сотрудников банка.

Например, автомобиль продается за 700 00 рублей. При этом продавец должен банку 200 000 рублей.

В этом случае кредит переоформляется на покупателя, а оставшиеся 500 000 рублей покупатель передает продавцу.

5. Продажа в организацию, занимающуюся выкупом

В настоящее время существуют специализированные организации, выкупающие в том числе и кредитные машины. В этом случае сотрудник автосалона едет в банк вместе с продавцом и улаживает вопросы по невыплаченному кредиту.

Преимущество данного способа состоит в том, что организация выкупает автомобили постоянно, поэтому процедура не займет много времени, а покупатель (организация) не откажется от покупки из-за “проблемности” машины.

С другой стороны, есть и недостаток. Перекупщики предлагают за автомобиль гораздо меньшую сумму, чем можно выручить при самостоятельной продаже.

6. Продажа человеку, который погасит кредит

В данном случае покупатель передает деньги за автомобиль, а продавец за счет этих средств выплачивает остаток долга банку. ПТС передается покупателю лишь после завершения всех процедур в банке, то есть на это может уйти порядка месяца.

Данный способ строится на доверии, поэтому он подходит для продажи транспортного средства хорошим знакомым. Покупатель “с улицы” на такой вариант согласится вряд ли, т.к. велик риск остаться и без денег, и без автомобиля.

7. Продажа на основе дубликата ПТС

Способ заключается в том, что продавец без ведома банка получает в ГИБДД дубликат паспорта транспортного средства и продает машину под видом обычной (не кредитной). К сожалению, такие случаи на практике случаются, поэтому я и включил данный вариант в статью.

Законопослушному собственнику такой способ не подходит, т.к. он относится к мошенничеству и наказывается по статье 159 Уголовного кодекса РФ. Размер наказания при этом зависит от стоимости автомобиля:

| Ущерб | Статья 159 УК РФ | Наказание |

| до 250 000 | ч. 2 | штраф в размере до 300 000 рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательные работы на срок до четырехсот восьмидесяти часов, либо исправительные работы на срок до двух лет, либо принудительные работы на срок до пяти лет с ограничением свободы на срок до одного года или без такового, либо лишение свободы на срок до 5 лет с ограничением свободы на срок до одного года или без такового. |

| от 250 000 до 1 000 000 | ч. 3 | штраф в размере от 100 000 до 500 000 рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительные работы на срок до 5 лет с ограничением свободы на срок до двух лет или без такового, либо лишение свободы на срок до шести лет со штрафом в размере до 80 000 рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового и с ограничением свободы на срок до полутора лет либо без такового. |

| от 1 000 000 | ч. 4 | лишение свободы на срок до 10 лет со штрафом в размере до 1 000 000 рублей или в размере заработной платы или иного дохода осужденного за период до трех лет либо без такового и с ограничением свободы на срок до двух лет либо без такового. |

Ситуация глазами покупателя

Выше были рассмотрены различные варианты продажи автомобиля глазами продавца. Давайте разберемся, какие риски каждый из способов несет для покупателя.

Досрочное погашение и переоформление залога никаких рисков для покупателя не несут, т.к. ПТС у продавца на руках. Поэтому машину можно продать по рыночной стоимости.

Продажа на основе дубликата ПТС у внимательного покупателя, который предварительно проверит автомобиль на залог, вызовет крайне негативную реакцию, и сделка скорее всего сорвется.

Остальные варианты несут в себе определенный риск и дополнительные неудобства для покупателя. Поэтому если Вы решите воспользоваться одним из них, то придется сделать покупателю хорошую скидку и продать машину ниже рыночной стоимости. Это будет платой за неудобства.

Подводя итоги данной статьи, нужно отметить, что наиболее выгодными в финансовом плане являются варианты 1 и 3, т.к. они позволяют продать машину по рыночной стоимости. Поэтому если у Вас есть такая возможность, то воспользуйтесь одним из них.