Подешевеет ли ипотека в 2022 году

Несмотря на пандемию, 2022 год стал рекордным для рынка ипотеки. Уже по итогам десяти месяцев объем выданной ипотеки составил 3,25 трлн руб. — это больше, чем за весь рекордный до сих пор 2018 год (3,01 трлн руб.). Согласно прогнозу «Дом.РФ», по итогам 2022 года может быть выдано более 1,5 млн кредитов на сумму около 3,7 трлн руб. В ВТБ считают, что эта цифра будет еще выше — на уровне 4 трлн руб. Такие показатели стали возможны, в первую очередь, благодаря льготной ипотеке и общему снижению ставок: с 8,84% годовых в начале 2022 года до 7,3% в конце года.

Спросили у экспертов, ждать ли дальнейшего снижения ипотечных ставок и какие новые ипотечные программы могут появиться в 2022 году.

Возможно небольшое снижение ставок

По мнению аналитиков, опрошенных «РБК-Недвижимостью», в 2022 году столь же значительного, как в 2022-м, снижения ставок по ипотеке не произойдет. «Центробанк сообщал о наличии пространства для дальнейшей корректировки ключевой ставки в меньшую сторону, поэтому в 2022 году возможно снижение ставок — однако падение вряд ли превысит 0,5 п. п.», — прогнозирует главный эксперт аналитического центра ЦИАН Виктория Кирюхина.

Аналогичную точку зрения озвучили в двух рейтинговых агентствах — НКР и «Эксперт РА». «В случае сохранения мягкой монетарной политики в первом полугодии 2022 года средние ставки новых выдач ипотеки с учетом программы господдержки могут достигнуть исторически низких значений в 7%», — считает старший аналитик рейтингового агентства НКР Егор Лопатин. При отсутствии значительного изменения уровня инфляции и сохранении текущей политики регулятора в первом полугодии 2022 года ставки могут еще опуститься — до 7%, согласилась с коллегой младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина.

Управляющий партнер компании «Метриум» Мария Литинецкая не видит предпосылок для дальнейшего снижения ставок по ипотечным кредитам. «Ставки по кредитам напрямую зависят от ключевой ставки ЦБ, которая в ближайшее время, скорее всего, не изменится. Таким образом, ставки по ипотеке останутся на прежнем уровне: от 5,85% до 6,5% для первичного жилья и от 7,8% до 9% для вторичного», — пояснила она.

Более того, ситуация может кардинально измениться во второй половине 2022 года после окончания действия программы льготной ипотеки под 6,5% — ипотека может начать дорожать, не исключают аналитики. «Если госпрограмма льготной ипотеки завершится к 1 июля 2022 года, как и планируется, то во второй половине года можно ожидать некоторого роста средневзвешенной ставки по рынку — до 7,5–8%», — предположила Екатерина Щурихина.

Совет директоров Центрального банка на последнем заседании в 2022 году принял решение сохранить ставку на уровне 4,25%. Такое решение, по мнению аналитиков, было ожидаемым для рынка. Продолжить смягчение политики ЦБ помешал рост инфляции, но с восстановлением экономики новое снижение может не понадобиться.

Льготная ипотека — 2022

Льготная ипотека под 6,5% в 2022 году останется драйвером развития рынка жилья. Спрос на нее продлится столько, сколько будет действовать программа. Однако такого ажиотажа, как в 2022 году, уже не будет.

«В ноябре 2022 года покупательская активность несколько снизилась. Уменьшение спроса связано с сокращением предложения и ростом цен. В 2022 году эти факторы продолжат действовать, и мы ожидаем снижения спроса на ипотеку в пределах 10–15%», — прогнозирует Мария Литинецкая из «Метриум»

Значительная часть спроса на льготную ипотеку, как и на жилищные кредиты в целом, реализовалась с опережением в 2022 году на фоне низких ставок и первоначально ограниченного срока действия госпрограммы (до 1 ноября 2022 года), поэтому нового рекорда рынок в 2022 году не поставит, согласна Екатерина Щурихина. «Снижению объемов выдач как минимум на 10–15% будут способствовать ограниченный платежеспособный спрос вследствие падения доходов населения и завершение льготной госпрограммы», — считает эксперт. В НКР также прогнозируют снижение ипотечных выдач в 2022 году до 3,6–3,7 трлн руб. против 4 трлн руб. в 2022 году.

Цены на жилье и ипотечный пузырь

В 2022 году, как ожидают эксперты, не будет и серьезного роста цен на жилье. В этом году высокий спрос на льготную ипотеку привел к росту цен до 20%. В связи с этим покупатели уже не торопятся взять кредит, а закладывают на выбор проекта большее время. «Новый виток ажиотажного спроса возможен только в ситуации с ростом ключевой ставки — тогда оформление кредита до 1 июля действительно будет иметь большое значение. В этом случае цены станут повышаться активнее. Однако по итогам всего 2022 года мы ждем прирост на уровне 6–8%», — сказала Виктория Кирюхина из ЦИАН. Если же ключевая ставка останется на прежнем уровне или будет снижаться, то выгода от льготной ипотеки снизится, а часть клиентов уйдет на зачастую более доступный вторичный рынок, добавила она.

Рисков появления ипотечного пузыря в 2022 году эксперты не видят. Однако может вырасти доля просроченных кредитов. «Сейчас на рынке наблюдается перегрев из-за продления льготной госпрограммы. Активный спрос на первичное жилье провоцирует рост цен на недвижимость, уменьшая выгоду потенциального заемщика от снижения ставок. Кроме того, условия по льготной ипотеке достаточно лояльные, что могло привлечь на рынок граждан, финансово не готовых к таким долгосрочным обязательствам, как ипотека», — отметила Екатерина Щурихина. По ее мнению, рост просрочки в 2022 году будет наблюдаться не столько из-за бума 2022 года, сколько из-за того, что часть реструктурированных на фоне пандемии ипотек не вернется в график. «Однако данный рост будет умеренным», — считает эксперт.

В НКР ожидают, что доля наиболее проблемных ссуд в ипотечном портфеле банков по итогам 2022 года может вырасти с текущих 1,4–1,5% до 2%.

Ипотека на вторичку

Несмотря на отсутствие льготных программ, вторичный рынок в России формирует основной объем ипотечных выдач. По оценкам «Дом.РФ», на него приходится примерно 70% всех выдач. Такие же цифры приводят в ЦИАН. По их данным, семь из десяти кредитных сделок на рынке жилья заключаются на покупку уже готовых объектов. «Поэтому даже при сохранении более высоких ставок в сравнении с первичкой ипотека на вторичном рынке продолжит пользоваться спросом и, вероятно, снова начнет наращивать свою долю на рынке от общего числа сделок», — полагает ведущий аналитик ЦИАН.

Причина — рекордный рост цен на первичном рынке. По оценкам ЦИАН, из всех городов-миллионников (16 городов) всего в трех стоимость 1 кв. м на вторичном рынке выше, чем на первичном, — это Москва, Самара и Омск. Поэтому выгода от покупки новостройки под более низкую ставку уже не так очевидна — во многих случаях выгоднее рассматривать уже готовый рынок — разница в стоимости объекта перекроет переплату из-за более высокой ставки, пояснила эксперт.

В компании «Инком-Недвижимость», напротив, прогнозируют снижение спроса на ипотеку, включая кредиты на вторичное жилье. «Основные факторы, которые могут на это повлиять, — нестабильность в сфере экономики, неуверенность наших сограждан в завтрашнем дне, а также общее снижение их платежеспособности. Вследствие этого некоторые потенциальные покупатели жилья могут отложить выход на сделку, опасаясь не справиться с кредитным бременем», — считает руководитель службы ипотечного кредитования «Инком-Недвижимости» Ирина Векшина. По ее мнению, ниже нынешнего уровня ставки по ипотечным кредитам на вторичное жилье опускаться не будут.

ИЖС — новый драйвер развития

Новый импульс развития в 2022 году может получить кредитование загородного жилья, в том числе строительство жилых домов. Сейчас оптимальный момент для разработки новых программ льготного кредитования на частные дома. Многие россияне в пандемию арендовали дома и почувствовали, оценили жизнь за городом, считает ведущий аналитик ЦИАН. «К тому же развитие ИЖС поможет в первую очередь регионам. Льготная ипотека на первичном рынке фактически «не сработала» в трети регионов, в том числе из-за низкого объема новостроек. Поэтому льготная ипотека на строительство или приобретение дома — это возможный сценарий для развития социальных программ для регионов в первую очередь», — добавила она.

В «Дом.РФ» назвали индивидуальное жилищное строительство (ИЖС) новой точкой роста рынка жилья на ближайшие пять — десять лет. Сейчас кредиты в этом сегменте почти не выдаются: из 1,5 млн выданных ипотек на частные дома приходится менее 20 тыс. Кроме того, в планах нарастить ежегодный объем индивидуального строительства с текущих 26 млн кв. м до 50 млн кв. м. Для этого должна быть создана соответствующая программа развития ИЖС. Сейчас «Дом.РФ» совместно с правительством и Минстроем России готовит специальную дорожную карту. В частности, предлагается распространить принципы проектного финансирования и эскроу-счетов на загородный рынок и запустить льготную ипотечную программу. С начала декабря институт жилищного развития запустил пилотную программу льготной ипотеки на частные дома для молодых семей.

Аналогичной позиции придерживаются в Сбере. Для развития ИЖС нужен готовый коробочный продукт, который позволил бы купить дом или таунхаус с необходимой инфраструктурой. Также необходимо перенести на загородный рынок механизм эскроу-счетов и одновременно с этим создать льготный ипотечный продукт.

Автокредит с господдержкой 2022. Как купить автомобиль

В чем суть программы гос. поддержки автокредита

Благодаря государственной поддержке гражданин РФ может получить транспортное средство в кредит, но по льготным условиям. Процентная ставка может быть снижена вплоть до 5,5% (на 6,5% от первоначальной). Также государство дополнительно предоставляет скидку 10% от полной стоимости машины. Пример льгот:

Стоимость автомобиля – 900 тыс. рублей. Программа автокредитования в Сбербанке предполагает ставку от 11,9% до 16%

Гражданин добился выдачи государственной субсидии. В результате ставка, которая первоначальна была определена как 13%, снизилась до 6,5% годовых.

Дополнительно предоставили скидку на приобретение самого транспортного средства. Скидка составила 90 тыс. рублей (10% от 900 тыс.).

Таким образом, клиент может получить существенную скидку при автокредите, от 60 тыс. до 200 тыс. рублей. Программа господдержки в большинстве случаев предполагает, что клиенту даже не нужно платить первый взнос.

П реимущества и недостатки автокредита

Государственная поддержка позволяет существенно упростить процесс приобретения авто. Благодаря автокредиту с господдержкой клиент может:

- не копить первый взнос;

- с большей вероятностью получить одобрение в банке;

- сэкономить 10% на приобретении транспортного средства;

- получить льготную кредитную ставку.

С другой стороны, есть и очевидные минусы автокредита с господдержкой. Они объясняются тем, что проект господдержки был выпущен не только для улучшения положения населения, но и для поддержки российского автопрома. Из этого вытекает основной минус автокредита с господдержкой – выбрать для покупки можно только тот автомобиль, который был произведен на территории РФ. Это не обязательно должна быть ЛАДА. Считаются и бренды типа Chevrolet, у которых есть заводы на территории России.

Д ругие недостатки автокредита с господдержкой:

Ограниченный выбор комплектации. В банке есть четко определенный список брендов, моделей, а также комплектаций авто, которые можно приобрести по программе поддержки. Зачастую комплектация, которая оказывается доступна для приобретения – минимальная.

- Нельзя приобрести поддержанный автомобиль, а также машину ранее 2017 года выпуска. Программа распространяется только на приобретение авто в дилерских центрах.

- Количество дилерских центров также ограничено. Обратиться для оформления машины можно только в определенные учреждения, которые являются официальными поставщиками марки.

- Максимальная стоимость авто 1,45 млн. рублей.

- Тоннаж машины не должен превышать 3,5 тонн. Это касается, к примеру, микроавтобусов.

- Машину можно приобрести только для личных целей.

Чтобы получить субсидию, необходимо предоставить большой пакет документов, а также соответствовать определенным требованиям (см. ниже).

С писок автомобилей

Каждый год список автомобилей, которые можно приобрести с использованием автокредита с господдержкой, изменяется. Он определяется приказом правительства и Министерства промышленности. Банки, которые участвуют в программе субсидирования (это не только Сбербанк, но и, к примеру, ВТБ) могут дополнительно фильтровать предоставленные им списки. В итоге, чтобы узнать, какие модели точно разрешены в текущем году, рекомендуется обратиться с этим вопросом в банк.

Правительством в текущем году был утвержден следующий список для автокредита с господдержкой:

- Nissan;

- Chevrolet;

- Citroen;

- Киа;

- Лада;

- Datsun;

- ЗАЗ;

- УАЗ.

У словия получения автокредита с государственным субсидированием

Автокредит с господдержкой существенно уменьшает процентную ставку. Какова будет конечная скидка, зависит от банка, куда обратится клиент. Далее будет рассмотрен пример с учетом программы автокредита в Сбербанке.

П роцентные ставки на автокредит

В 2022 году минимальная процентная ставка по автокредиту с господдержкой в Сбербанке составляет 12%. Максимальная составляет 16%. Не сложно понять, какая минимальная и максимальная ставка по автокредиту с господдержкой:

- минимальная – 5,5%;

- максимальная – 9,5%.

Программа субсидирования на данный момент самая выгодная. Другие льготные программы включают процентную ставку минимум от 6,5%, в то время как здесь она ниже на 1%.

- Первоначальный взнос в случае господдержки может как отсутствовать, так и быть обязательным. Это зависит от условий дилерского центра, в котором клиент собирается приобрести автомобиль. Уточнить условия дилерских центров можно в банке при подаче предварительной заявки. В большинстве случаев первоначальный взнос составляет 0%, но отдельные поставщики автомобилей просят 20% от стоимости транспортного средства.

- 10% стоимости ТС погашается за счет государства. Эта выплата предоставляется одновременно с оформлением автокредита с господдержкой. Если у клиента есть первоначальный взнос, то оформлять кредит необходимо следующим образом:

- Стоимость автомобиля 1 млн. рублей. У клиента есть 200 тыс. первоначального взноса.

- 1 млн. за вычетом первоначального взноса – 800 тыс. рублей.

- С учетом программы государственной поддержки, вычитается еще 10% от полной стоимости ТС – 100 тыс. рублей.

- 800-100=700 тыс. рублей. Именно на такую сумму нужно оформить автокредит с господдержкой.

К то может участвовать в госпрограмме

Субсидирование предусмотрено не для всех лиц, проживающих в РФ. Во-первых, необходимо обладать гражданством Российской Федерации, а также местом временной или постоянной регистрации. Минимальный возраст заемщика – 21 года, максимальный на момент погашения последней выплаты – 65 лет. В рамках субсидирования предусмотрено две программы.

П ервый автомобиль

Данная субсидия предоставляется тем гражданам РФ, которые ранее не приобретали транспортное средство. Чтобы подтвердить этот факт, необходимо получить справку об отсутствии автомобилей на учете в ГИБДД. Заявителю должно быть минимум 21 год, он должен обладать постоянным местом работы и сдать на права.

С емейный автомобиль

«Семейный автомобиль» — программа, которая помогает приобрести ТС семьям с детьми. Обязательным требованием для получения субсидии является наличие двух или более детей, причем как минимум двое из них должны быть несовершеннолетними. Также допускается получение государственной поддержки, если дети еще не достигли возраста 23 лет и на данный момент учатся в высшем учебном заведении, колледже или находятся в армии. Считается, что такие лица еще не могут приносить доход и в основном проживают с родителями.

П орядок оформления автокредита на льготных условиях

Для начала необходимо удостовериться, что клиент имеет право на получение субсидии. После этого можно готовиться к подаче документов в банк. Порядок действий:

- Проверить список доступных марок, моделей и комплектаций. Узнать, с какими дилерскими центрами сотрудничает банк. Сделать это можно на официальном сайте банка. Определиться, какой автомобиль будет приобретен при помощи господдержки, в каком дилерском центре.

- Подготовить первоначальный пакет документов для подачи заявки. Обратиться в Сбербанк и составить заявление на оформление автокредита. Если дилерский центр, выбранный клиентом, требует внесения первого взноса, соответствующую сумму желательно положить на счет Сбербанка, чтобы сотрудники были уверены в ее наличии.

- Дождаться предварительного одобрения заявки.

- Оформить договор купли-продажи. Внести первый взнос, если существует такое требование.

- Оформить договор с автодилером. Получить квитанцию и технический паспорт машины.

- Пройти регистрацию ТС в ГИБДД.

- Оформить страховку ОСАГО и залоговое соглашение.

- Предоставить банку страховку (если оформлена в другом предприятии), квитанцию от автодилера, ТП. После этого банк переведет средства автодилеру.

- После подтверждения о переводе обратиться к автодилеру вновь и забрать машину.

Требования к заемщикам

Основные требования к кредитующимся, независимо от программы с господдержкой:

- Наличие официального трудоустройства;

- Стаж за последние 5 лет не менее 1 года;

- Наличие постоянного дохода;

- Стаж на последнем месте работы не менее 6 месяцев (не менее 3 месяцев для клиентов зарплатного проекта Сбербанка);

- Наличие 2 и более детей (для программы «Семейный автомобиль) или отсутствие ТС в прошлом (для программы «Первый автомобиль»).

Т ребуемые документы

Для того чтобы заявку одобрили, к ней необходимо приложить следующие бумаги:

- Копию паспорта;

- Документ, подтверждающий право получение субсидии (свидетельства о рождении детей или выписка из ГИБДД);

- Второй документ (по требованию, это может быть водительское удостоверение, СНИЛС, военный билет);

- Заполненное заявление, бланк которого можно получить на сайте или в банке;

- Справка 2-НДФЛ за последние 3 месяца;

- Копия ТК.

Обязательно нужно уточнить список документов перед подачей заявки. Возможно, потребуются дополнительные справки.

В каком банке лучше взять автокредит – Рейтинг самых выгодных автокредитов 2022 года

Перед покупкой нового легкового автомобиля или поддержанной иномарки с помощью автокредита стоит найти лучший банк, который предоставляет самые выгодные условия по кредиту. Сравните процентные ставки для физических лиц и другие условия автокредитования: комиссии, возможность досрочного погашения, мобильный банк, отслеживание долгов и удобство обслуживания клиентов.

Чем больше первоначальный взнос и меньше срок займа на автомобиль KIA, Toyota, Volkswagen, Hyundai, Audi или Ford, тем ниже будут проценты по автокредиту в 2022 году. Получение денег в банке на приобретение машины в лизинг — серьезный финансовый шаг, поэтому лучше разумно подойти к вопросу. Оставьте онлайн заявку на сайте банковской организации, менеджер одобрит выдачу за несколько минут.

Посчитайте, чтобы ежемесячные платежи не стали обузой для семейного бюджета, а все долги могли быть погашены вовремя. При необходимости можно воспользоваться рефинансированием автокредита. Мы составили рейтинг лучших российских банков с удобными условиями кредитования без лишних справок с работы.

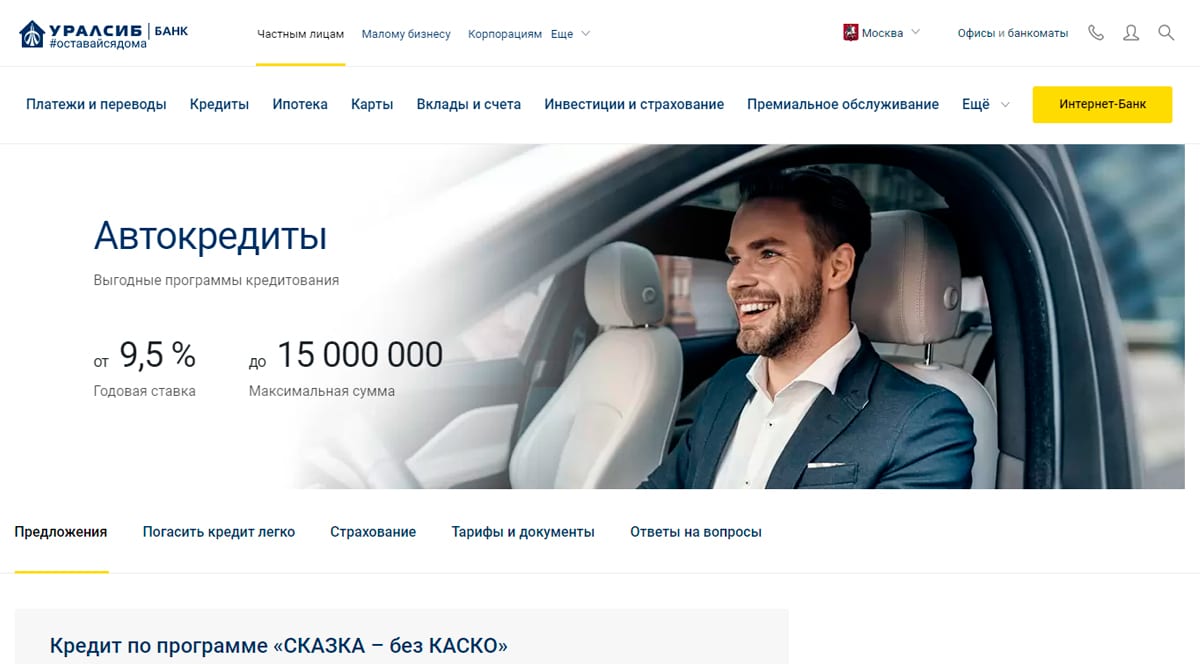

10. Уралсиб

В банке Уралсиб широкий выбор тарифов для кредитования покупки нового автомобиля отечественного и иностранного производств. Программа Премиум предусматривает размер займа до 15 млн рублей и ставку по кредиту от 9.5% годовых, при этом размер первоначального взноса составляет 20% от стоимости авто. Для обеспечения финансовой безопасности, банк предлагает застраховать жизнь и здоровье заемщика.

Бизнесмены могут воспользоваться программой «Коммерческий транспорт» и приобрести специальную технику с выгодными условиями. Одобрение для автокредита действительно 3 месяца, в течение этого времени за клиентом сохраняется процентная ставка и условия договора. Банком предусмотрено множество способов погашения займа без комиссии: через банкомат, в отделении, в компаниях-партнерах, переводом на карту.

Кредитная организация оперативно решает обращения клиентов через чат на сайте или запросы в мобильном приложении. Клиенты высоко оценивают работу сотрудников компании и условия получения займов. Уралсиб входит в список самых надежных банков и занимает 10 место в рейтинге лучших автокредитов в России.

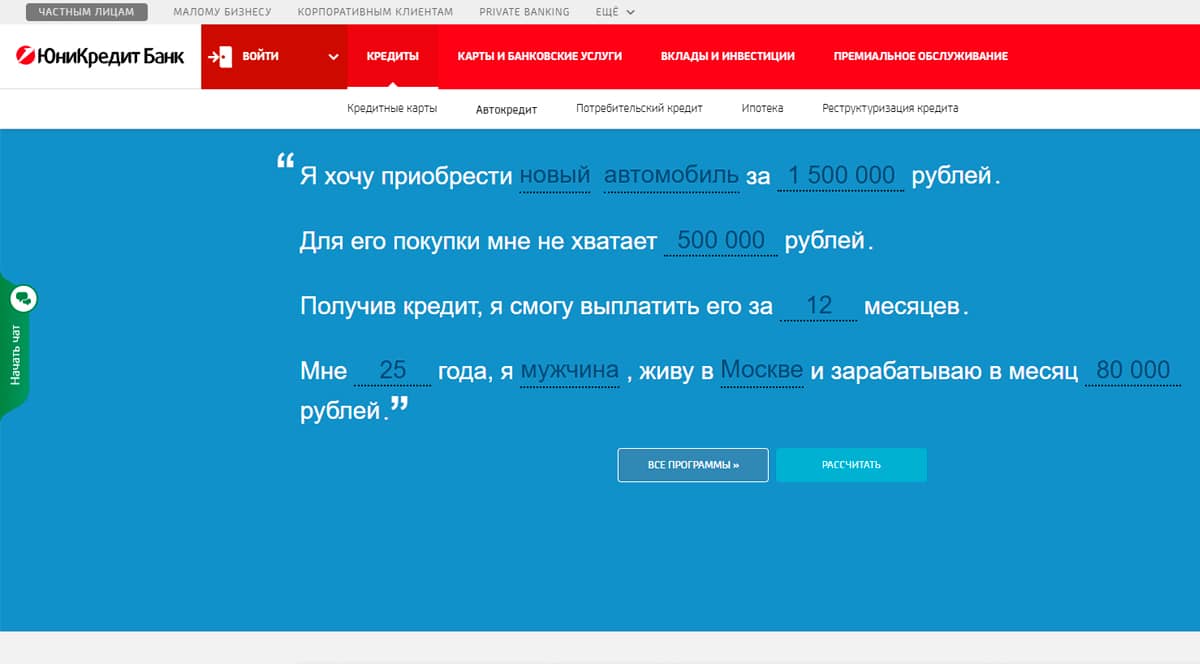

9. ЮниКредит Банк

Чтобы купить поддержанный автомобиль с привлечением заемных средств не нужно ехать в офис и собирать множество справок. На сайте ЮниКредит Банка можно подать онлайн заявку на автокредит по паспорту и дождаться одобрения в течение пары минут. Для точного расчета можно воспользоваться кредитным калькулятором и внести стоимость машины, марку автомобиля, планируемый срок погашения. Сервис выведет доступные программы и точную процентную ставку.

Льготные программы кредитования помогут сократить расходы и взять кредит с пониженной ставкой. В специальных тарифах участвуют марки автомобилей Volvo, UAZ, GAZ, Lada, мотоциклы иностранного производства. На их приобретение банк выдает автокредит от 100 000 до 8 млн рублей с первоначальным взносом в размере 15% от стоимости.

Для контроля за кредитом, досрочного погашения и ознакомления с суммой остатка, клиентам предлагается установить мобильное приложение для Android и iOS или зарегистрироваться в личном кабинете на сайте. Клиенты ЮниКредит Банка положительно отзываются о работе сотрудников и рекомендуют взять выгодный автокредит именно здесь.

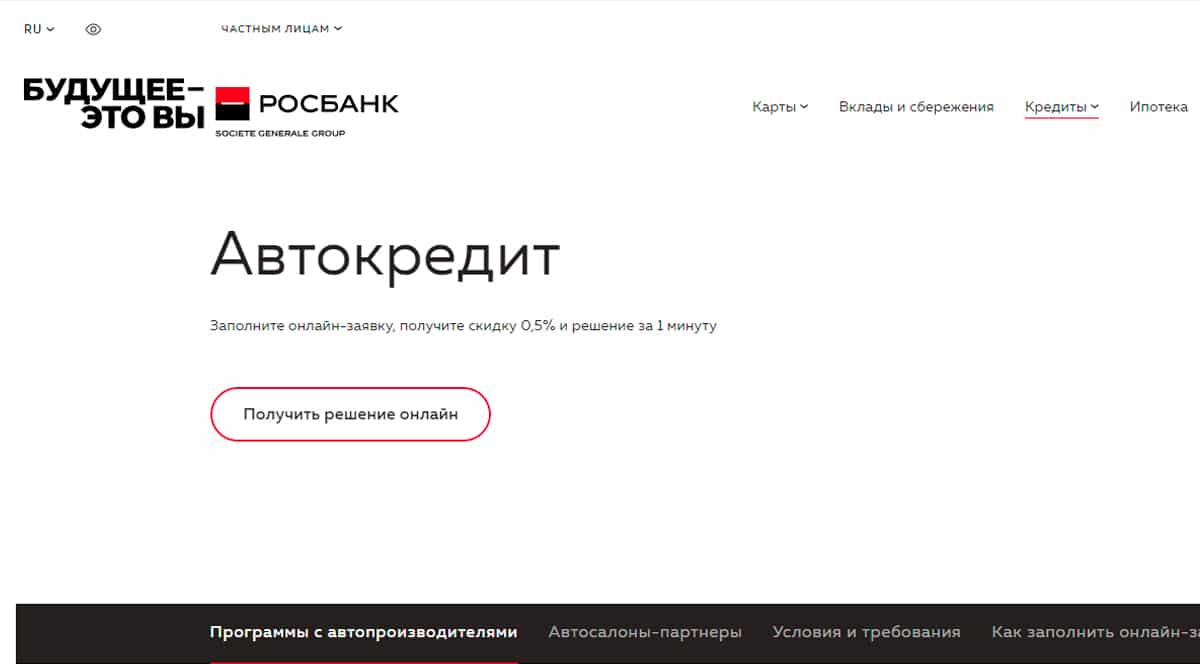

8. Росбанк

Росбанк сотрудничает с множеством автопроизводителей: Jeep, Land Rover, Mazda, Lada, Kia и готов предложить льготные ставки от 0.1% годовых на приобретение транспорта. В компании можно поучаствовать в программе с государственной поддержкой, которая предусматривает скидку на приобретение авто для семей с детьми или медицинских сотрудников.

В отличие от конкурентов, Росбанк предлагает повышенные суммы, автокредит может достигать 12 млн рублей на срок до 7 лет, а при оформлении онлайн-заявки клиент получает скидку в размере 0.5% годовых. Компания не выставляет требований к марке автомобиля, приобретаемый транспорт может быть выпущен как отечественным, так и зарубежным производителем.

В тарифной сетке банка есть автокредит с отложенным платежом. Он предполагает частичную оплату займа и самостоятельный выбор остатка, который можно полностью погасить личными средствами или оформить Trade-in в счет последнего платежа. Росбанк пользуется популярностью у клиентов и входит в рейтинг хороших банков для получения автокредита без большого первоначального взноса.

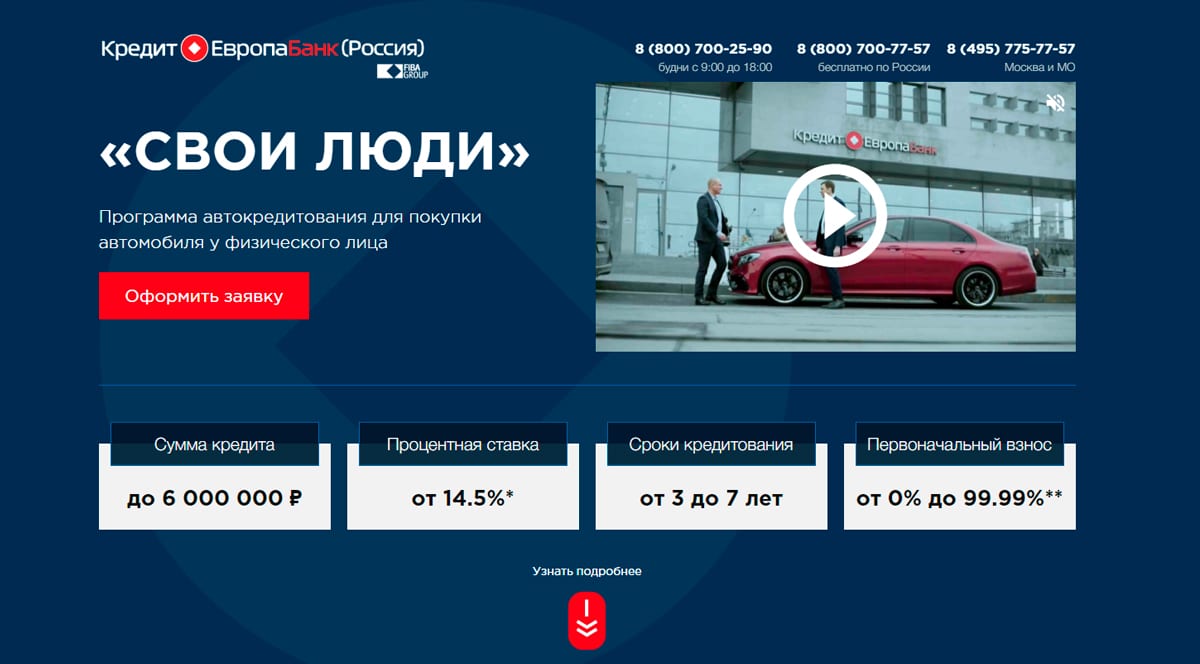

7. Кредит Европа Банк

В Кредит Европа Банке можно взять кредит на новый, б/у автомобиль, спецтехнику, коммерческий и грузовой транспорт. Для подачи заявки на автокредит до 2500 тыс. рублей понадобится только паспорт и водительское удостоверение. На сайте организации необходимо заполнить стоимость приобретаемого автомобиля и размер первоначального взноса. В течение 30 минут сотрудники проверяют информацию для одобрения и связываются с клиентом.

В банке возможно получение наличных денег без первоначального взноса и одобрение сделки по покупке подержанного автомобиля у физического лица. Данная программа включает выдачу денежных средств в размере от 500 до 6 млн рублей под ставку 14% годовых. Банк не привлекает автосалоны выступать в качестве посредников и сразу выдает деньги для оплаты покупки автомобиля у физического лица.

Кредит Европа Банк предоставляет множество удобных способов погашения автокредита: перевод с карты, внесение наличных в банкомате, через оператора или в мобильном приложении. Для оперативного решения возникающих вопросов или сложностей клиент может написать в онлайн чат на сайте или оставить обращение в службу поддержки на смартфоне.

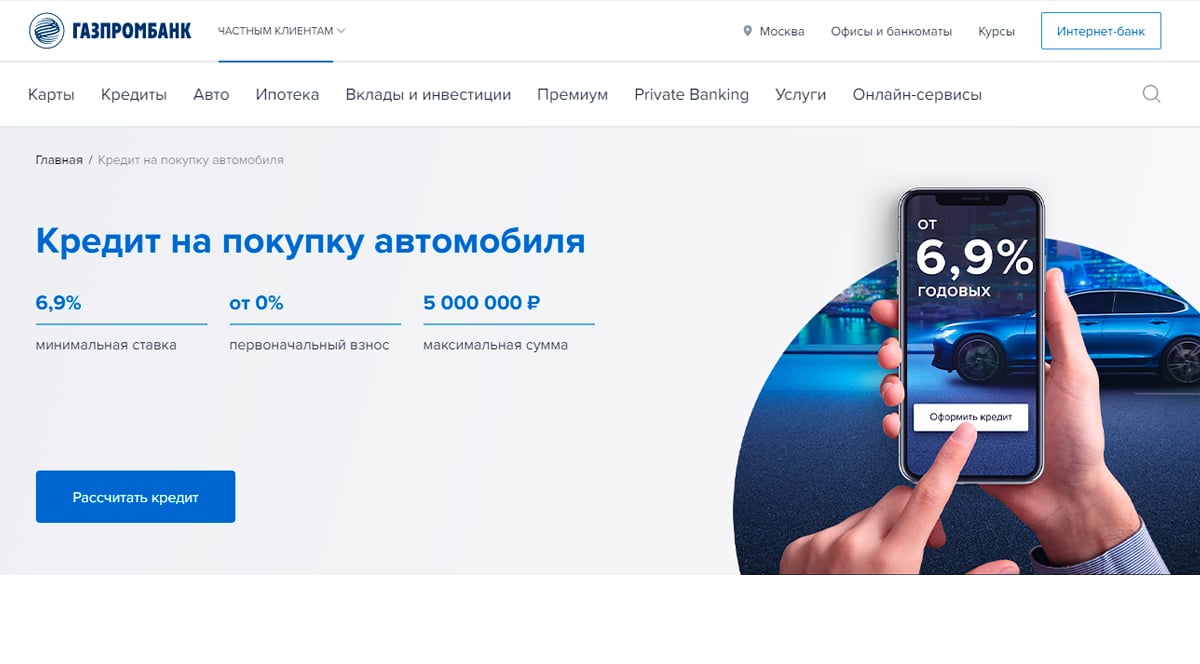

6. Газпромбанк

Получение кредита на покупку легкового автомобиля в Газпромбанке не займет много времени. Заполните электронную заявку на сайте по паспорту, дождитесь проверки информации сотрудниками банка в течение нескольких минут и согласуйте дату встречи. Курьер привезет договор и карту в удобный для клиента день, на которую банк перечисляет денежные средства для покупки поддержанного или нового автомобиля из автосалона.

Кредитная организация выдает до 5 млн рублей со ставкой 6.9% годовых, при этом размер первоначального взноса можно регулировать самостоятельно. Основными преимуществами автокредита в Газпромбанке является отсутствие требований по страхованию и условиям приобретения транспорта. Клиент может купить новую или б/у машину у официального дилера или частного продавца в Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске, Красноярске.

Кредитная карта выдается бесплатно, за снятие наличных и пользование счетом не взимается комиссия. При покупке автомобиля банк начисляет кэшбэк до 10 000 рублей. Клиенты высоко оценивают автокредит от Газпромбанка за оперативное решение обращений, удобство пользования картой и множество способов бесплатного внесения ежемесячных платежей.

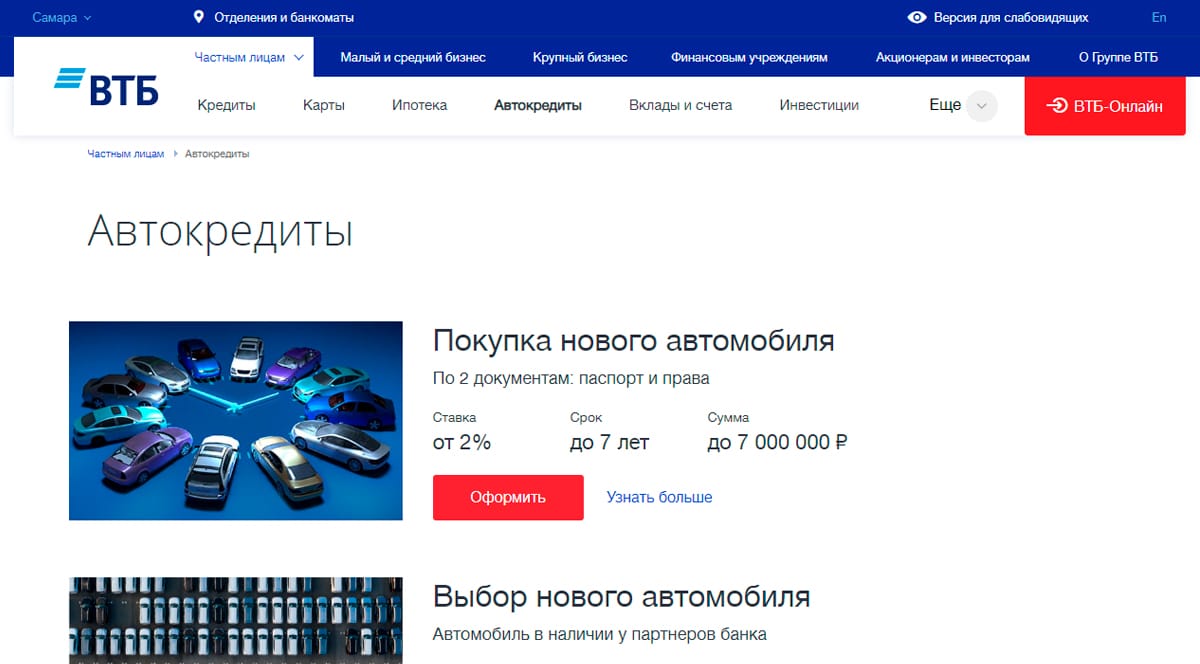

5. ВТБ

ВТБ выдает выгодные потребительские кредиты на покупку новых и подержанных автомобилей физическим лицам. В тарифной сетке компании предусмотрено несколько программ, рассчитанных на покупку автомобиля в автосалоне, у частного лица, приобретение мототранспорта или коммерческой техники от 2%. Для получения льготной ставки банк предлагает оформить КАСКО и застраховать жизнь заемщика.

Чтобы уменьшить кредитную нагрузку и снизить размер ежемесячного платежа, в ВТБ можно рефинансировать займ стороннего банка по ставке 1% годовых. При переоформлении договора разрешается заменить старый автомобиль по программе Trade-in и внести компенсацию в качестве первоначального взноса. Помимо стоимости автомобиля в автокредит можно включить дополнительные средства для покупки полиса КАСКО.

Подать заявку на выдачу кредита можно на сайте компании, онлайн калькулятор поможет определиться с размером ежемесячного платежа и выбрать дополнительные опции. Вы можете сформировать график платежей, который поможет спланировать схему погашения автокредита.

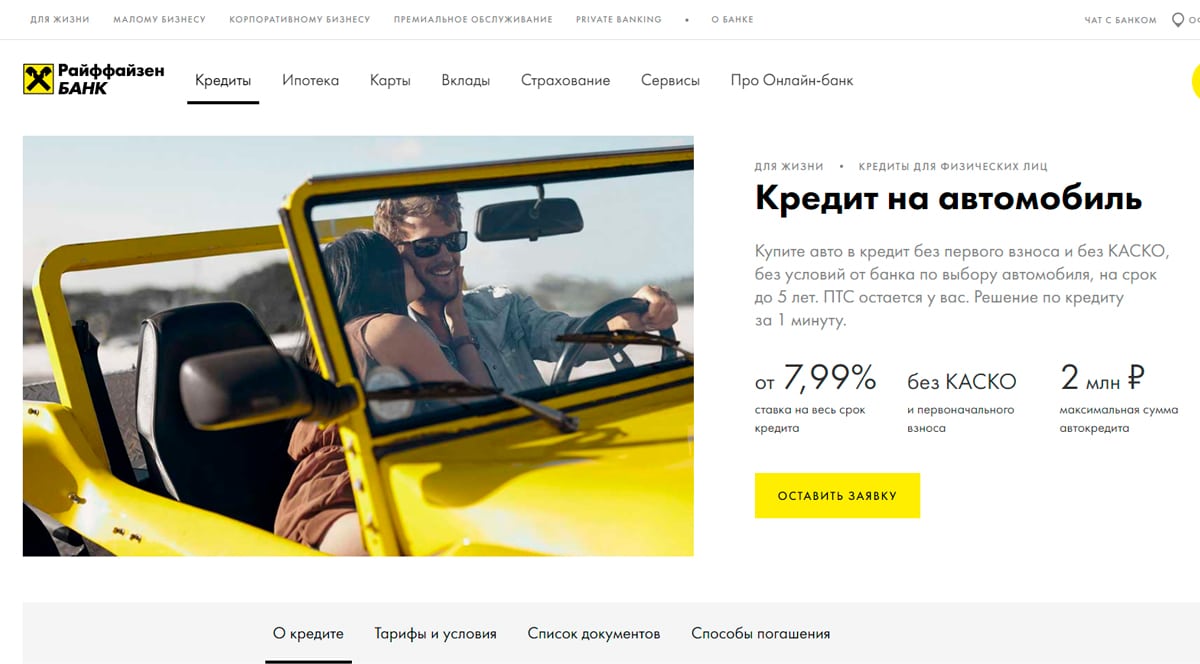

4. Райффайзен Банк

Если хотите приобрести автомобиль за наличные, стоит подать заявку на получение автокредита в Райффайзен Банке. Получить денежные средства в компании можно по самой низкой ставке на рынке в 7.9% годовых. Для этого необходимо обеспечить финансовую защиту и застраховать заемщика от потери дохода. Интернет калькулятор на сайте удобен для расчета посильного ежемесячного платежа, для этого нужно ввести сумму автокредита и планируемый срок погашения.

Для выгодного кредита в 1 млн рублей со сроком на 5 лет размер ежемесячного платежа составит 23 000 рублей. Получить ссуду можно за 1 день, для этого нужно оформить заявку и обратиться в офис за выдачей наличных средств. Банк выдает автокредиты по паспорту и не требует наличия справок о доходах и присутствия поручителей.

Деньги от Райффайзен Банка выдаются на приобретение как новых, так и автомобилей с рук. При этом кредитный договор не ограничивает количество владельцев автомобиля, год выпуска и марку. Оформление автомобиля под залог не предусматривает изъятия ПТС, документы на машину остаются у владельца. Благодаря удобному процессу получения денег и выгодным условиям программы, автокредит от Райффайзен Банк считается одним из лучших и занимает 5 место в подборке по мнению автолюбителей.

3. Росгосстрах Банк

В Росгосстрах Банке можно взять автокредит под ставку 8.9% годовых. Денежные средства перечисляются на покупку нового транспорта и авто с пробегом без подтверждения дохода и первоначального взноса. Кроме стандартных тарифов, кредитная организация предлагает специальные программы с льготными условиями приобретения автомобилей марок Газ, Газель, Suzuki.

Для получения средств клиент может заполнить заявку и получить кредитную карту с необходимым остатком на счету. После положительного решения об одобрении банк оставляет возможность воспользоваться автокредитом в течение 90 дней. За этот период времени необходимо подыскать автомобиль и подготовить документы для сделки. После снятия денег, банк формирует график ежемесячных платежей на остаток ссудной задолженности.

Денежные средства можно вносить без комиссии, а также осуществлять полное или частичное погашение в интернет-банке. Программы Росгосстрах Банка отличаются гибкостью и лояльными условиями: отсутствие первоначального взноса, обязательных требований к транспорту и опциональное страхование КАСКО.

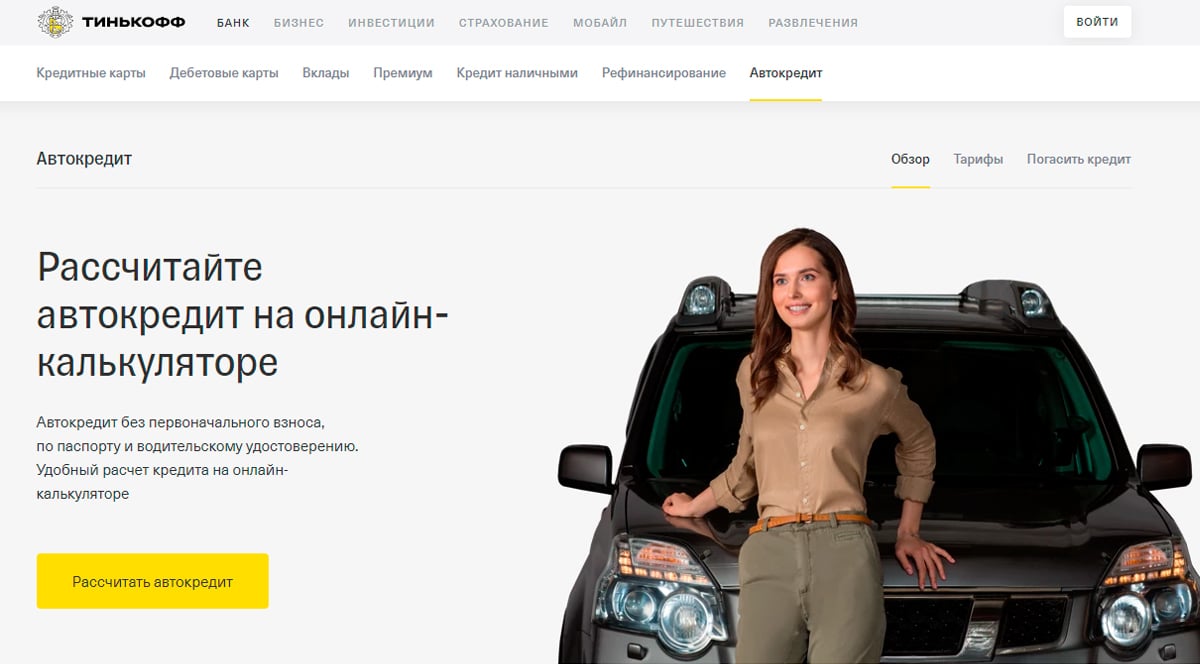

2. Тинькофф

Автокредит в Тинькофф является одним из популярных предложений на рынке за счет низких процентных ставок от 9.9% и выгодных условий. Банк предоставляет кредит на сумму до 2 млн рублей на 5 лет для покупки нового и подержанного автомобиля. Для получения денежных средств не нужны справки 2НДФЛ, залоги и поручители, достаточно заполнить электронную форму и дождаться одобрения кредита. Позже курьер привозит банковскую карту с доступным остатком для оплаты покупки транспорта.

В целях обеспечения безопасности сделки, сотрудники компании самостоятельно проверяют автомобиль перед покупкой. Это исключает наличие долгов, фактов угона и искажения пробега продавцом. Для регистрации залога достаточно предоставить копию договора купли-продажи и ПТС. Банк не взимает комиссию за досрочное погашение кредита, обслуживание счета и снятие наличных в банкоматах.

Для управления автокредитом можно скачать мобильное приложение или зайти в личный кабинет на сайте. Там доступна информация по графику платежей, пополнениях, списании ежемесячного платежа, а также настройка уведомлений о платежах по кредиту. Благодаря гибким условиям и лояльному отношению к клиентам, Тинькофф считается лучшим банком для оформления автокредита в 2022 году.

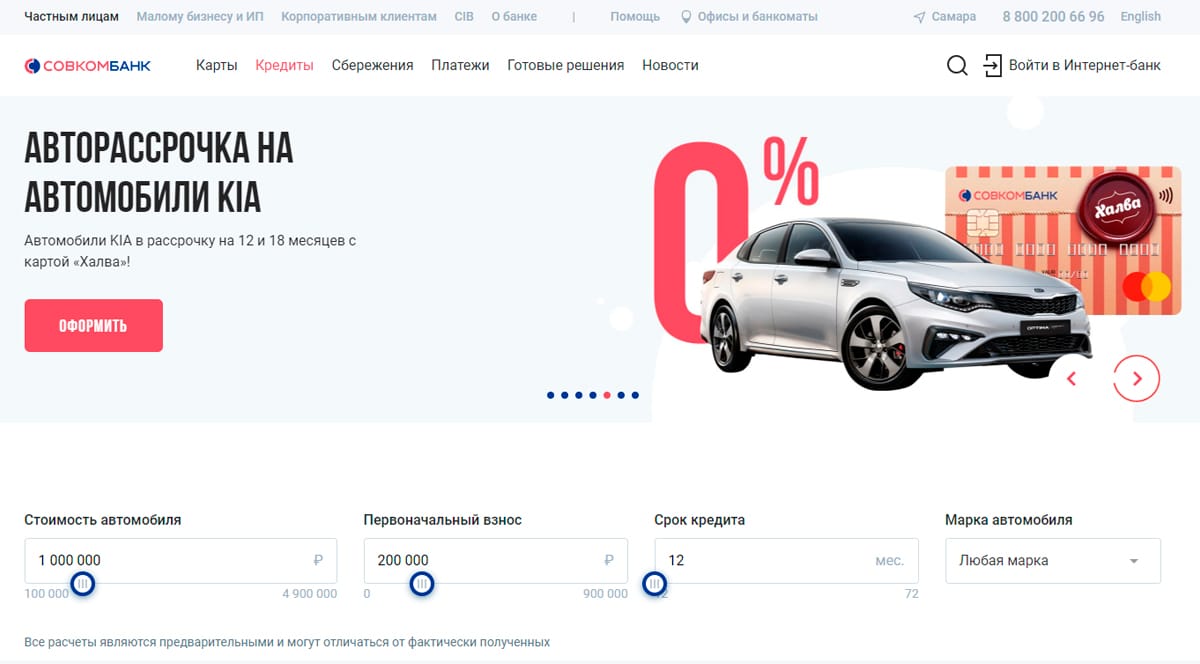

1. Совкомбанк

Если ищете, где взять автокредит с пониженной ставкой, обратитесь в Совкомбанк. Если планируете приобрести автомобиль марки Suzuki, Chery, Kia, Haval, на кредит будет действовать рассрочка до 18 месяцев. В этот период времени денежные средства предоставляются на условиях беспроцентного пользования. Для расчета ежемесячного платежа можно воспользоваться онлайн калькулятором — введите стоимость автомобиля, срок автокредита и первоначальный взнос.

В тарифной сетке предусмотрены программы с льготными процентами по кредиту для приобретения новых машин для семьи в Москве и СПБ. При участии в акции банк снижает стоимость автомобиля на 10% и выдает средства по льготной ставке от 11.9%. Для подачи заявки не обязательно посещать офис, достаточно зайти на сайт, выбрать подходящий тариф и подать документы.

Условия получения потребительского кредита прозрачны и подробно описаны на сайте. При использовании калькулятора четко прослеживается изменение ставки от параметров займа. Клиенты хвалят Совкомбанк за оперативные ответы специалистов, отсутствие скрытых платежей и комиссий. Это позволяет организации занять лидирующую позицию в рейтинге выгодных автокредитов по отзывам посетителей.

6 самых популярных вопросов (и ответов) про кредит на б/у авто

На часто задаваемые вопросы ответил эксперт по теме Александр Бердников, начальник отдела продаж компании «ВИЗАВИ ЭКСПЕРТ».

— Где брать кредит на б/у автомобиль?

—- Львиную долю подержанных автомобилей граждане покупают «с рук» у физлиц, таких же, как и они сами. Через официальных дилеров и других юрлиц реализуется не более 20% машин с пробегом.

Машины с пробегом и содействие в получении заемных средств предлагают и лизинговые компании, точнее, их подразделения, которые занимаются распродажей автомобилей, отозванных у недобросовестных клиентов, а также ломбарды и тому подобные учреждения. В чистоте и прозрачности продавца не поленитесь убедиться, затребовав документы и почитав отзывы в интернете.

Естественно, автокредит можно запросить в банке. Например, в том, где вы получаете зарплату, вам могут предложить более выгодную ставку. Но времени это займет значительно больше, а поблажек по каско и финансовой защите вашего кредита и дополнительных бонусов, которые готов предложить дилер, не ждите.

— А можно взять автокредит, чтобы купить машину у «физика»?

— Купить б/у автомобиль у физического лица с помощью автокредита, увы, не получится. В случае с дилером или другой компанией работает формула «Банк-Юрлицо», и все взаиморасчеты происходят между ними.

— Что выгоднее: копить или брать автокредит?

— Это зависит от многих факторов: стоимости желаемого автомобиля, недостающей суммы, вашего дохода — насколько он регулярен, стабилен и насколько соотносится с ценой машины мечты; экономической ситуации в стране; ставок по накопительным счетам (сравните их со ставками по автокредитам). Вы должны спросить себя, зачем вам нужен автомобиль, поможет ли он больше зарабатывать или, наоборот, заставит больше тратить? Готовы ли вы к тому, что из-за выплат по кредиту снизится уровень жизни? Может ли параллельно с автомобилем появиться новый источник дохода?

Однозначно не стоит копить деньги «в чулке», если, конечно, речь не идет о двух-трех месяцах, за которые вы сможете собрать нужную сумму.

Важно понимать, что кредит, который дается под залог имущества (в данном случае это автомобиль), будет дешевле беззалогового. Но, может быть, вы VIP-клиент банка и пользуетесь особыми условиями кредитования?

Впрочем, лучше всего одолжить деньги на неопределенный срок и без процентов у обеспеченных родственников или друзей.

— А, может, лучше потребительский взять?

— В этом случае вас не обяжут оформлять страховку каско. Но зато придется покупать страховку от несчастного случая и потери трудоспособности (полис страхования жизни) на весь период кредита — так называемую финансовую защиту, в который также может быть указан риск потери работы. Тарифная ставка по потребительскому кредиту на рынке начинается от 7,5%, а с финансовой защитой — уже от 9,5% годовых, и это в том случае, когда у клиента хорошая кредитная история и/или зарплатный проект в этом банке.

Совет. При покупке машины с помощью автокредита вам понадобится внести первоначальный взнос, и чем он больше, тем выше вероятность одобрения заявки (имейте в виду, что на размер тарифной ставки это никак не повлияет). Но тут можно попытаться использовать два кредита: на аванс по автокредиту попробуйте взять потребительский. Это может получиться выгоднее, чем безавансовый вариант. В чем разница? См. таблицы внизу статьи. Если вы уже пользуетесь заемными средствами, можно обратиться в банк с заявлением на рефинансирование всех действующих кредитов с учетом суммы на первоначальный взнос.

— Какие дополнительные затраты могут быть?

— Поскольку кредитный автомобиль будет находиться в залоге у банка, кредитор как залогодержатель потребует оформить полис каско на основные риски: угон (хищение) и полная конструктивная гибель ТС (тоталь, или тотальная гибель ТС — когда стоимость восстановительного ремонта автомобиля превышает или равна 70% от его страховой стоимости). В каких-то случаях, если такое оговорено условиями банка, вам предложат заключить страховой договор самостоятельно, но обычно займодатель предлагает выбрать вариант страховки каско из своего списка. Возможно, речь пойдет о якобы выгодном «неполном» или «усеченном» каско. Не верьте. Потому что по факту, когда анкета с данными клиента будет заполнена, вместо заявленных банком в рекламном проспекте или на сайте 2,5% годовых по автокредиту вы увидите, что процентная ставка увеличилась до 11–14%, а это говорит о скрытых платежах и содержится в том самом «мелком шрифте» в договоре.

Чтобы высчитать, сколько вы на самом деле переплачиваете по кредиту, нужно умножить ежемесячный платеж на общее количество месяцев кредита и вычесть сумму кредита. То, что осталось, — переплата, в которую помимо процентов по кредиту могли включить еще и страхование жизни на весь срок кредита, и стоимость каско как минимум на первый год.

— Где есть возможность сэкономить?

— Кредитные менеджеры, работающие у официальных дилеров, замотивированы на то, чтобы включить в тело кредита как можно больше дополнительных услуг. Помимо различных страховок и финансовых гарантий, предлагают всевозможные карты типа «Помощь на дорогах» и «Сервисные карты», благодаря которым, как они утверждают, можно всегда получить юридическую, сервисную и практическую помощь прямо на дороге в любом регионе.

При оформлении автокредита у дилера вам продемонстрируют, что эти «плюшки», хотя и увеличивают тело кредита, реально снижают тарифную ставку. Дело в том, что продавцы имеют хорошую дельту на ставки, а это позволяет пусть незначительно, но уменьшить ежемесячный платеж.

Еще один плюс покупки б/у автомобиля у официального дилера состоит в том, что вопросы по автокредиту решаются и согласовываются на месте в автосалоне, в банк ехать не потребуется, да и поиск подходящих вариантов и заполнение бумаг возьмет на себя сотрудник дилера или брокерской компании, с которой у него заключен договор.

ВЫВОДЫ

Покупка автомобиля у официального дилера с помощью автокредита предполагает тарифную ставку от 11% плюс наполнение в виде каско по льготным ставкам, финансовой гарантии, сервисных карт, что особенно ценно в больших городах, где много мелких ДТП из-за плотного трафика, автоподстав и автовладельцев с левыми полисами ОСАГО.

Если вам такое изобилие не нужно, то, конечно же, покупайте машину с помощью потребительского кредита — от 9,5%, по факту 10–11% с финансовой гарантией (без таковой ставка будет выше).

Впрочем, вот собственный пример. Мой банк (находится в топ-10 по ключевым показателям банковской деятельности среди российских банков), где у меня зарплатный проект и в котором я несколько раз уже брал кредиты, считаясь благонадежным клиентом, одобрил мне потребительский кредит под 16% годовых. Пришлось искать другой банк.

В любом случае решение нужно принимать после проработки всех вариантов. Для начала возьмите калькулятор и просчитайте, какая схема для вас будет наиболее выгодной.

Почему мы будем покупать машины на вторичке и в кредит

По данным НБКИ (Национальное бюро кредитных историй), обобщившего статистику 4000 кредиторов, в 2019 году зафиксировано наибольшее с 2013 года количество автомобилей (новых и с пробегом), проданных в кредит, — 947,3 тыс., что на 11,9% больше по сравнению с 2018 годом.

При этом средняя цена автомобиля на вторичном рынке по стране в минувшем году составила 412 тысяч рублей, а средний размер автокредита вырос на 6,4% и достиг 787,2 тыс. рублей.

Растут и продажи машин с пробегом: в феврале 2022-го, по информации «Автостат Инфо», перепродано 361 207 подержанных автомобилей, что на 11% больше, чем в феврале прошлого года.

Для примера — два расчета по кредиту:

Skoda Octavia 2016–2017 г.в., средняя стоимость на вторичке — 850 000 рублей

Кол-во месяцев кредита

Сумма кредита, с первоначальным взносом 20%, в руб.

Процентная ставка банка (с условием, страхование жизни), в %

Сумма ежемесячного взноса, в руб.

Общая переплата, в руб.

Процентная ставка банка (без каких-либо условий), в %

Как оформить автокредит на подержанный автомобиль в 2022 году

Что делать, если хочется купить машину у соседа или друга, но денег на нее нет? Конечно, брать кредит. Но обычные потребительские кредиты с большими процентами, это не подходит. Самые известные автокредиты допускают покупку авто только в салонах и без пробега. Оказывается, это не единственный возможный вариант покупки авто. Можно взять в кредит любой автомобиль – с пробегом или у частного лица, главное – чтобы он был исправен, не находился в угоне и не имел других подобных проблем. Ниже – подробно о таких программах и их нюансах.

Плюсы и минусы покупки авто с пробегом в кредит

Главный плюс – сама возможность купить автомобиль с пробегом, ведь он дешевле и доступней.

А вот в сравнении с кредитом на новый автомобиль этот вид займа проигрывает.

Процентные ставки для покупки в кредит б/у авто всегда выше. Банкам сложнее работать с вторичным транспортом: вероятность нахождения в залоге или в угоне. А повышенные риски должны окупаться.

Вторая причина повышенных ставок: б/у машину через некоторое время будет сложнее продать. Ведь особенность автокредитов – оформление машин в залог. Не всегда, но в большинстве случаев. Поэтому если кредитополучатель не погасит задолженность, то машина будет выставлена на аукцион.

![]()

Узнайте стоимость ОСАГО в страховых по всей России

Для подержанных авто выставляются специальные требования:

- ограничения по возрасту. Машина от иностранных производителей не должна быть старше 10 лет, а от российских – 5.

- список стран-производителей тоже иногда ограничивается. Например, сложнее взять кредит на китайские и иранские автомобили, чем на японские и немецкие.

- банки могут выставить лимит на пробег.

Срок кредитования для машин с пробегом меньше – до 5 лет. За новое авто можно возвращать деньги и 7 лет.

Без первоначального взноса получить кредитные деньги практически невозможно. Если совсем нет денег на платеж собственными деньгами, можно оформить обычный потребительский кредит. Но срок у потребительского нецелевого кредита меньше – до 3 лет. А значит и суммы ежемесячных платежей будут больше.

Сумма взноса – от 20 до 60 процентов от стоимости машины. Для подержанных авто взнос выше, чем для новых.

Охотнее банки оплачивают покупку б/у автомобиля в автосалонах. Но есть кредиты для оплаты сделки с частными лицами. Деньги для покупки у физического лица даются на меньший срок, обычно до трех лет. Процентная ставка немного выше, как и сумма первоначального взноса.

![]()

В автосалонах оформление происходит быстрее, потому что заявку и документы менеджер сам передает в банк.

Требования к заёмщику у банков одинаковые, как при оформлении кредита на новый автомобиль, так и для получения денег на подержанный:

- российское гражданство;

- ограничение по возрасту: от 18 или 21 до 55 или 60;

- наличие постоянного дохода (иногда кредит выдается без подтверждения дохода).

Льготное автокредитование на подержанную машину оформить нельзя. Государство оплачивает две трети кредита только на покупку нового автомобиля отечественного производителя.

Как оформить автокредит на авто с пробегом?

Схема действий для тех, кто не знает, как взять автокредит:

- Для начала нужно заполнить заявку. Сделать это можно в банке или салоне-партнере кредитной организации. Некоторые банки разрешают оставить предварительную заявку, позвонив по телефону горячей линии. Еще одна альтернатива – онлайн заявка на официальном сайте.

- Самостоятельно или через работников салона необходимо передать документы в центр автокредитования. Стандартный пакет – паспорт, справка о доходах, копия трудовой книжки. Есть кредиты без подтверждения дохода.

- Оформление страхования КАСКО практически всегда является обязательным условием кредитования. Поэтому следующий шаг к покупке в кредит – оформление договора страхования. Если согласиться на добровольное страхование, банк снизит процентную ставку.

- Нужно получить необходимые платежные документы: договор купли продажи и счет на оплату авто.

- Следующий этап – заключение кредитного договора в банке. После подписания менеджеры должны выдать график платежей, где будет указана точная сумма ежемесячных выплат и дата, до которой можно погасить задолженность без штрафных санкций.

- Банк перечислит деньги безналичным платежом продавцу.

- Машина переходит к новому владельцу.

–>

![]()

Поиск автокредитов

Как получить кредит на подержанный автомобиль

Банков, которые готовы дать такой кредит, не так много, как хотелось бы. Но во всех – удобные условия. Давайте посмотрим, где его можно оформить.

Размер первого взноса, %

Ставка по кредиту, %, от

Сумма, рублей, до

Можно не оформлять КАСКО, есть кэшбек

Без КАСКО ставка выше, решение в тот же день по смс

От 3 месяцев до 7 лет

Максимальный возраст авто не должен превышать 10 лет на момент получения кредита

Под залог авто, можно досрочно погасить

Автокредит от Сетелем банка

Без справок о доходах, авто должно быть до 15 лет, КАСКО не обязательно, авто с пробегом, но только в дилерских центрах

Нужен только паспорт и водительское

КАСКО и первый взнос не обязательны, не важен год выпуска

От 6 месяцев до 6 лет

Возраст заемщика от 20 лет, необходима постоянная регистрация и 2-НДФЛ или по форме банка

Без КАСКО, под залог автомобиля, возраст от 22 до 70 лет

![]()

А теперь, когда мы сравнили наиболее популярные программы, предлагаем пару из них разобрать более подробно.

Тинькофф автокредит

Этот автокредит отличается тем, что все операции выполняются только онлайн, не придется ехать в офис. Преимущества кредита в этом банке:

- курьер бесплатно привезет карту в любое удобное место;

- автомобиль перед покупкой проверяется по закрытым банковским каналам, а также по базам ГИБДД, ФССП, ФНП;

- заемщик сам покупает машину без участия сотрудников банка;

- чтобы оформить машину в качестве залога для банка, потребуется только письменный договор купли-продажи и ПТС;

- все расчеты можно заранее произвести на кредитном калькуляторе на нашем сервисе.

Среди минусов можно отметить только то, что часто приходится ждать несколько дней, когда одобрят заявку. Специалисты банка звонят, задают наводящие вопросы.

Основные условия кредита:

- не нужен первый взнос – удобно, когда покупка оказывается внезапной;

- ставка от 7,9% годовых – ниже, чем в среднем в других банках на аналогичные продукты;

- срок кредита до 5 лет – выгодно брать дорогостоящие авто;

- сумма до 2 000 000 рублей – хорошее предложение;

- для оформления часто требуется только паспорт и водительское удостоверение;

- 1% от стоимости покупки возвращается в качестве кэшбека;

- бесплатное досрочное погашение.

Стоит отметить, что размер ставки обсуждается индивидуально, зависит от срока, заработка клиента и его платежеспособности. Она может варьироваться от 7,9 до 21,9% годовых.

ВТБ – кредит на легковой автомобиль с пробегом

- ставка от 8%;

- срок от 1 года до 5 лет – стандартный;

- сумма от 100 000 рублей до 3 000 000 рублей – больше, чем в части предложений;

- первый взнос от 0% – удобно, когда решение нужно принять срочно;

- доступно оформление по 2 документам.

Стоит отметить, что в кредит можно включить страховые взносы и сервисные услуги. Максимальный возраст для автомобилей – 10 лет, если это иностранная машина и 4 года, если отечественная. КАСКО не обязательный, но без него ставка по кредиту вырастает с 3,5% до 8,5%. Без страхования жизни тоже можно обойтись, но тогда ставка будет 7,5%. Ставка для тех, кто не получает зарплату на карту ВТБ – 3,5%. Для зарплатных клиентов это на 1% меньше – 2,5%.

Как купить б/у автомобиль в кредит

Если вы решили купить машину с рук в кредит, стоит знать ряд нюансов, о которых мы сейчас и расскажем. Перед покупкой рекомендуется оценка состояния авто опытным автолюбителем или экспертом.

.jpg)

Преимущества покупки авто с пробегом в кредит:

- Возможность приобрести автомобиль прямо сейчас, а не ждать, когда появятся деньги. Реализуются отечественные авто с пробегом (не старше 5 лет) и иномарки (возраст до 10 лет).

- Кредит на конкретный б/у товар обычно дешевле. Целевые займы обходятся в меньшую сумму, чем выдача наличных под процент.

- Возможность выбрать достойный ассортимент. Вместе с экономией средств рассматривайте параметр качества объекта: обычно это «добротное» авто с рук, пригодное для ремонта и обслуживания. Хотя и здесь есть риски для неопытных покупателей.

Возможные минусы включают в себя: статус автомобиля в качестве залога для банка; малый выбор моделей в конкретном регионе; реклама «КАСКО» и «ненавязчивое» предложение оформить его. Для формирования наилучших условий сделки клиенту придется исследовать сферу поддержанных автомобилей заранее, внимательно прочитать описание программы (а затем и договора).

Условия кредитования при покупке б/у авто: отличия от покупки новой машины в кредит

.jpg)

Не каждую машину можно купить в кредит. Кредит можно получить на отечественный автомобиль не старше 5 лет и на иномарку не старше 10 лет. Почти всегда кредит идет с первым взносом (50% до 20-30% стоимости) и переводом объекта в залоговое имущество кредитора. Компании обязывают клиентов согласиться купить КАСКО, вне зависимости от прочих условий и срочности кредита. Многие из подобных вариантов, представленных крупными фирмами, признаны разорительными.

Купить б/у авто в кредит можно в автосалоне, за процедуру взимается комиссия. Что для этого нужно:

- Передайте полный пакет документов (из компании-оценщика, из страховой службы, договоры от частного продавца, банка, образцы купли-продажи, залога, и т.д.).

- Важно определиться со сроком кредитования. От 1 до 3 лет – разброс контрактов этого типа очень мал. Редко кредитор соглашается на условия 5, 7 или 10 лет кредитования, чего не скажешь о новых авто с рук.

- Практическое отличие в том, что, несмотря на финансовую выгоду соглашения, клиент теряет многое. Б/у транспорт устаревает все быстрее, обслуживание авто с пробегом становится проблемой для большинства населения.

Перед оформлением подведите итог всех рисков и выгод, оцените своё отношение к ремонту, техобслуживанию, способности в долгосрочной перспективе оплачивать кредит. И основываясь на этом, переходите с следующему шагу: оформлению.

Как оформить кредит на покупку б/у авто

.jpg)

В начале пути предстоит сравнить условия кредита в крупных и малых фирмах (банках). Если кредитор вызывает доверие, а оценка транспорта прошла успешно, то время задуматься о дальнейших шагах. Соберите все документы, а также правильно заполненный договор, находитесь на связи с проверенным продавцом, если берете авто «у частника». Покупка б/у автомобиля в кредит у физического лица исключает, что автомобиль будет находиться в залоге. Проверьте историю объекта, фигурировал ли транспорт в ДТП, какие технические недостатки не поддаются коррекции.

Проверить характеристики и историю поможет сервис «Автокод». Вбейте в строку на главной странице государственный номер автомобиля, далее появится отчет интересующего транспортного средства. Вы узнаете, есть ли на машине регистрационные ограничения, скручен ли пробег, проходила ли она тех. осмотры, попадала ли в ДТП, и другую информацию.

Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи» . «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

- Далее обратитесь в банк (или другую кредитную организацию) с заявкой. Через 1-3 дня менеджеры свяжутся с вами. Рассмотрение сделок не проходит слишком долго.

- Выбор конкретного авто с пробегом проходит в автосалоне, если нет варианта купить автомобиль с пробегом в кредит у частного лица.

- Подпишите договор. Не забывайте о графике выплат и постарайтесь гасить задолженность так, чтобы не начислялись «пенни».

Нюанс: заранее уточните, какой тип покупки совершаете. Есть похожие понятия «лизинга», потребительского кредита в качестве определенной суммы, без привязки к объекту; то же самое касается предложений купить в «рассрочку», «аренду».

Помните, что лизинг – это передача автомобиля в собственность с последующей возможностью купить это авто. По программе также начисляются проценты, формируется график выплат. Аренда не подразумевает покупки вовсе. Поэтому уточняйте данные моменты заранее.

Выгода услуги для рядового потребителя рассчитывается из себестоимости подержанного транспорта, итоговой суммы выплат и начислений, в том числе и за страховку. Объем расходов на ремонт авто, замену деталей, покраску корпуса трудно предположить заранее. Эту задачу берут на себя оценщики.

Если вы передумаете оформлять кредит и решите купить авто у частника, перед заключением договора купли-продажи советуем проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Кредит на покупку автомобиля с пробегом – с рук, у частника, в салоне

Преимущества автокредита на машину с пробегом в Тинькофф

Без первоначального взноса

Без необходимости оформления КАСКО и прочих услуг. Просто заполните заявку и дождитесь ответа банка

По паспорту, без справок

Возьмите кредит на б/у машину только по паспорту и водительскому удостоверению

Решение и деньги сразу

Если у вас наша дебетовая карта, переведем деньги на нее в тот же день. Или бесплатно доставим карту с кредитом

Без комиссии и согласования с банком. Вносить платежи удобно онлайн в приложении Тинькофф

Проверка автомобиля бесплатно

Проверим, не находится ли авто в залоге, под арестом, в розыске или в черных списках банков и страховых компании

Покупка без участия банка

Для регистрации автомобиля в качестве залога от вас нужны только копии договора купли-продажи и ПТС

Карта для автовладельцев в подарок

Если получаете кредит на дебетовой карте Tinkoff Drive, копите бонусы за любые покупки и меняйте их на деньги

Кэшбэк бонусами за покупки

10% за АЗС и любые полисы Тинькофф Страхования

5% за автосервис, запчасти, платные дороги, мойки

1% за другие покупки

1 бонус = 1 ₽ для автоуслуг, 1,5 бонуса = 1 ₽ для покупок на АЗС

Снятие наличных без комиссии

Оплатите авто картой или бесплатно снимайте кредитные деньги

0 ₽ за обслуживание карты

На все время действия кредита

Рассчитайте условия автокредита на автомобиль с пробегом онлайн

Заявка на кредит

Оставьте заявку онлайн — банк рассмотрит ее и ответит сразу, в день обращения

Перечислим деньги на карту или бесплатно доставим карту с кредитом

Отправьте в банк копии документов о купле-продаже для регистрации залога

8 800 551-17-43

Для звонков по России

- Банк

- Кредитные карты

- Дебетовые карты

- Премиум

- Кредит наличными

- Рефинансирование

- Автокредит

- Вклады

- Платежи

- Бизнес

- Расчетный счет

- Регистрация бизнеса

- Среднему бизнесу

- Эквайринг

- Кредиты

- Госзакупки

- Продажи

- Бухгалтерия

- Инвестиции

- Лента

- Каталог

- Что купить

- Премиум

- Брокерский счет

- ИИС

- Тарифы

- Партнерам

- Страхование

- ОСАГО

- КАСКО

- Путешествия

- Квартира и дом

- Здоровье

- Личный кабинет

- Партнерам

- Путешествия

- Авиабилеты

- Отели

- Туры

- Ж/д билеты

- Аренда авто

- Куда лететь?

- Развлечения

- Куда сходить

- Кино

- Рестораны

- Концерты

- Театр

- Спорт

- Мои заказы

Пример расчета условий по кредиту носит исключительно информационный характер и не является публичной офертой

© 2006–2021, АО «Тинькофф Банк», официальный сайт, лицензия ЦБ РФ № 2673.

Кредит на покупку подержанного автомобиля

Преимущества

Получите кредит, не выходя из дома: деньги зачислятся на Умную карту с кешбэком, которую вам привезет представитель банка вместе с договором

Выбирайте то, что нравится: кредит предоставляется на любые подержанные автомобили

Воспользуйтесь льготными условиями: сниженная ставка по кредиту при оформлении автомобиля в залог

Как получить кредит на подержанный автомобиль

Рассчитайте кредит на автомобиль с пробегом

Заявка на автокредит на автомобиль с пробегом

Условия кредитования

| Сумма на подержанный автомобиль | от 300 000 до 5 000 000 ₽ |

|---|---|

| Срок | от 13 месяцев до 5 лет |

| Первоначальный взнос | не обязателен |

| Цель | покупка автомобиля |

| Выпуск и обслуживание дебетовой «Умной карты» | бесплатно на весь срок кредита |

Процентные ставки

При сумме кредита от 4 млн руб (включительно) до 5 млн руб (включительно)

| При предоставлении автомобиля в залог и со страхованием жизни | 3,9% годовых |

|---|---|

| Без передачи авто в залог и со страхованием жизни | 7,9% годовых |

| Увеличение ставки при отсутствии страхования жизни | + 6 п.п |

При сумме кредита от 3 млн руб (включительно) до 4 млн руб (не включительно)

| При предоставлении автомобиля в залог и со страхованием жизни | 5,9% годовых |

|---|---|

| Без передачи авто в залог и со страхованием жизни | 7,9% годовых |

| Увеличение ставки при отсутствии страхования жизни | + 6 п.п |

При сумме кредита от 300 тыс. руб до 3 млн руб (не включительно)

| При предоставлении автомобиля в залог и со страхованием жизни | 6,9% годовых |

|---|---|

| Без передачи авто в залог и со страхованием жизни | 8,9% годовых |

| Увеличение ставки при отсутствии страхования жизни | + 6 п.п |

Страхование

Требования к заемщику

| Гражданство, постоянная регистрация или проживание | РФ |

| Возраст на дату получения кредита | Не менее 20 лет |

| Возраст на дату окончания срока кредита | Не более 70 лет |

| Стаж работы на последнем месте | Не менее 3 месяцев |

Требования к автомобилю

Если вы хотите передать автомобиль в залог:

- нужно иметь печать ГИБДД в ПТС о постановке автомобиля на учет;

- ФИО собственника в ПТС и заемщика в кредитном договоре должны совпадать;

- возраст автомобиля должен быть не более 4 лет для автомобилей российских марок и не более 10 — для иностранных;

- автомобиль не должен находиться в залоге у другого залогодержателя;

- дата заключения договора купли-продажи должна быть не ранее даты заключения кредитного договора;

- стоимость автомобиля должна быть не меньше 80% от остатка задолженности по кредиту.

Необходимые документы

- справка о доходах и суммах налога физического лица (2-НДФЛ);

- справка по форме Банка;

- налоговая декларация (3-НДФЛ);

- справка из Пенсионного фонда Российской Федерации/МФЦ о размере назначенной/выплаченной за последний месяц пенсии;

- справка о пожизненном содержании судей (для судей);

- справка из органов исполнительной власти (МВД, МЧС и др.)/прокуратуры/следственного комитета о размере фактически выплаченной и/или назначенной пенсии к выплате;

- справка из НПФ.

* Документ должен содержать сведения о доходе за последние 12 месяцев или при стаже на текущем месте работы менее 12 месяцев – за фактический период работы, но не менее, чем за 3 месяца (Документ действителен 30 календарных дней с даты его оформления).

Способы погашения

- Ежемесячные аннуитетные платежи. Ограничений на частичное или полное досрочное погашение нет.

Способы погашения:

В офисах Газпромбанка (в городе заключения договора)

Не позднее даты погашения

в соответствии с тарифами Газпромбанка

Безналичным переводом со счета, открытого в других подразделениях Газпромбанка

Не позднее чем за 3 дня до даты погашения

без комиссии

В мобильном приложении/ интернет-банке со своей карты

Не позднее чем за 3 дня до даты погашения

без комиссии

Безналичным переводом со счетов других банков

Не позднее чем за 3 дня до даты погашения

в соответствии с тарифами других банков

В терминалах Qiwi, «Элекснет»

В соответствии с тарифами «Элекснет»

Часто задаваемые вопросы

1. Какие дополнительные услуги включены в кредит?

Вы сами выбираете, хотите ли передать купленный автомобиль в залог или взять в кредит чуть больше денег, чтобы хватило на оплату КАСКО (само оформление КАСКО никак не влияет на процентную ставку).

2. Что такое снижение ставки?

Вы получите самую низкую ставку, если передадите автомобиль в залог банку. Для этого нужно будет после покупки загрузить фото вашего ПТС и договора купли-продажи по специальной безопасной ссылке на нашем сайте. После этого ставка по кредиту снизится.

3. Вы принимаете в залог любые автомобили?

Чтобы мы взяли ваш автомобиль под залог, нужно, чтобы его стоимость составляла не меньше 80% от суммы кредита, а также, чтобы он соответствовал пунктам, перечисленным в «Требованиях к автомобилю».

4. Как купить автомобиль с пробегом?

Так же, как и новый. Банк перечислит на ваш счет необходимую сумму, а вы можете купить на них как новый, так и подержанный автомобиль. Процесс покупки от этого не меняется.

5. Что такое страхование жизни и зачем его оформлять?

Клиенты переживают, что будет, если они не смогут выплатить кредит. Страховка поможет обезопасить вас и ваших близких. При полной нетрудоспособности или уходе заемщика из жизни кредит погашается за счет страховой выплаты. Страхование жизни добавляет к ежемесячному платежу всего несколько сот рублей, но защищает вас от непредвиденных обстоятельств.

06. Почему для покупки КАСКО к сумме кредита добавляется именно 6% от стоимости автомобиля?

Такой тариф по страхованию КАСКО является средним по рынку. Мы посчитали его за вас, чтобы вам было удобнее, и вы смогли оформить КАСКО на эти деньги.

Кроме того, после выдачи кредита для вас станет доступно специальное предложение по страхованию КАСКО «Защита автомобиля» с тарифом 4% от заявленной стоимости автомобиля. Оставшиеся денежные средства вы сможете использовать на свое усмотрение, например, на покупку дополнительного оборудования или иных сервисов.

07. Какие условия действуют по специальному предложению «Защита автомобиля»?

Для клиентов, получивших кредит в Газпромбанке на покупку автомобиля 1 , действует специальное предложение по страхованию КАСКО «Защита автомобиля» 2 . «Защита автомобиля» – это комплексная программа страхования для вашего будущего автомобиля всего за 4% от его заявленной стоимости независимо от стажа, возраста водителей и марки/модели автомобиля. Программа «Защита автомобиля» подходит для любого автомобиля не старше 7 лет и стоимостью до 5 млн. руб.

В программу «Защита автомобиля» входят следующие риски и сервисы:

- угон/хищение, ущерб (ДТП, противоправные действия третьих лиц, стихийные бедствия, действия животных, пожар, взрыв)

- упрощенное урегулирование и замена одного стекла без справок

- эвакуатор и аварийный комиссар (компенсация расходов до 10 000 руб. по страховому случаю)

Подробные условия страхования содержатся в Правилах страхования.

Программой предусмотрены:

- срок страхования – 1 год с даты активации сертификата

- безусловная франшиза 10 000 рублей по риску Ущерб (по каждому страховому случаю)

- поименный список водителей (сообщается после покупки автомобиля при оформлении договора).

- единый тариф 4% для всех автомобилей

Оформление:

Программа «Защита автомобиля» доступна к оформлению после выдачи кредита на покупку автомобиля, как до, так и после приобретения автомобиля. Для этого необходимо оставить заявку по ссылке https://www.renins.ru/dipartners/gpb или позвонить по телефону 8 800 333 8 800. Специалист Ренессанс Страхование ответит на ваши вопросы, рассчитает стоимость (при наличии информации о стоимости приобретаемого автомобиля), и в случае вашего согласия, оформит сертификат по программе «Защита автомобиля».

После покупки автомобиля вам необходимо активировать сертификат в течение 14 дней с момента оплаты сертификата 3 . Если автомобиль новый (на момент активации сертификата автомобиль находится в салоне и не покидал его территорию) – для активации сертификата осмотр не потребуется. Если автомобиль с пробегом, то потребуется осмотр (в удобное для вас время к вам приедет специалист Ренессанс Страхование). Договор страхования КАСКО вы получите на свою электронную почту.

Как оформить автокредит на подержанный автомобиль?

Главное преимущество приобретения автомобиля в кредит – возможность получить новую или подержанную машину без внесения полной суммы сразу.

Главное преимущество приобретения автомобиля в кредит – возможность получить новую или подержанную машину без внесения полной суммы сразу.

Автокредит на б/у автомобиль с пробегом берут реже, чем на новую машину, но услуга востребована в условиях сегодняшнего российского рынка.

Как получить автокредит на подержанный автомобиль? Читайте в нашем материале.

Плюсы и минусы покупки авто с пробегом в кредит

Перед рассказом о том, как взять машину б/у в кредит, разберем достоинства этой схемы.

Главное преимущество очевидно – низкая стоимость подержанного автомобиля по сравнению с новым. Другие плюсы сделки:

- не нужно копить полную сумму – достаточно первоначального взноса от 20% до 50%;

- широкий выбор транспортных средств с разными характеристиками.

Если вы приняли решение оформить автокредит на подержанный автомобиль, учитывайте и особенности сделки – более высокий процент за пользование заемными средствами по сравнению с займом на покупку нового транспортного средства.

Практически все российские банки придерживаются такого подхода, так как операции на вторичном рынке автомобилей сопровождаются дополнительными рисками, которые и закладываются в процентную ставку по кредиту.

Возраст – не более 5 лет для отечественных авто и до 10 лет для иномарок;Вторая особенность – набор требований к машинам, приобретаемым в кредит. Стандартный список ограничений:

- Компания-производитель – чаще одобряют кредиты на немецкие, японские или американские машины. При покупке китайской марки риск отказа в выдаче займа увеличивается.

- Пробег – конкретное значение определяется внутренними правилами банка.

- Срок кредита – обычно не превышает 5 лет, в то же время средства на приобретение нового авто выдаются на 7 или даже 10 лет.

Одно из обязательных условий автокредита на подержанный автомобиль – первоначальный взнос – также можно считать недостатком, потому что новые машины часто берутся в кредит без стартового взноса.

Как оформить автокредит на авто с пробегом?

Для начала необходимо определиться с местом его оформления. Возможны 3 варианта:

- офис банка;

- автосалон, реализующий б/у автомобили и являющийся партнером банковской организации;

- специализированный центр автокредитования, который выступает подразделением банка.

Каждый из вариантов покупки имеет свои особенности. Наиболее выгодные условия обычно предлагают автосалоны. Основные преимущества обращения:

- минимальный набор документов, который требуется для оформления кредита;

- выгодная процентная ставка, которая снижается за счет доли автосалона;

- гарантия на поддержанное транспортное средство, которое реализуется в кредит.

Другие нюансы кредитования на покупку транспортного средства с пробегом:

- Оформление залога на машину входит в число обязательных требований у большинства отечественных банков. Обременение, наложенное на авто, исключает возможность его продажи до погашения займа.

- Зависимость процентной ставки от получения полиса КАСКО.

- Ограничение по сумме кредита. Отсутствует для новых автомобилей, но всегда устанавливается для подержанных.

- Дополнительная комиссия банка при оформлении займа. Практикуется частью отечественных финансовых организаций для уменьшения рисков по сделке.

Что выгоднее: кредит или рассрочка?

Если вы решили оформить сделку на покупку б/у авто непосредственно в салоне, встает выбор между автокредитом и рассрочкой. Особенности первого варианта мы описали выше. А какие плюсы и минусы у рассрочки?

Рассрочку предлагают не все салоны. Обычно она финансируется за счет средств банков-партнеров, потому условия покупки практически не отличаются от автокредита. Ее отличия – это:

- меньшая продолжительность внесения платежей, редко превышающая 1-3 года;

- ограничение по сумме, которое устанавливается на уровне 1.5-2 миллиона рублей;

- крупный начальный платеж, обычно не менее 30-40%, а иногда – половина цены;

- возможность покупки ограниченного количества моделей автомобилей.

Покупка б/у автомобиля в рассрочку часто оказывается выгоднее автокредита. Но такая схема сделки накладывает дополнительные ограничения, поэтому применяется относительно редко.

Как получить кредит на подержанный автомобиль?

Перечень требований для получения автокредита на подержанный автомобиль от заемщика, определяется правилами банка. Стандартный список условий для одобрения займа:

- российское гражданство;

- регистрация в регионе работы офиса банка или автосалона;

- возраст от 20-21 года;

- официальное трудоустройство и стаж работы не менее года;

- стабильный доход, достаточный для выплаты кредита;

- хорошая кредитная история.

Некоторые банки выдают автокредиты на б/у авто с совершеннолетия.

Процедура оформления автокредита на подержанный автомобиль:

- Заполнение и подача заявки. Большая часть банковских учреждений предоставляет возможность дистанционного оформления заявки на сайте.

- Приложение к заявке комплекта документов: скан паспорта и трудовой книжки, справка о доходах и другая документация, перечень которой определяется правилами работы банка.

- Рассмотрение заявки и проверка клиента. Результат – одобрение выдачи автокредита на определенную сумму.

- Выбор транспортного средства для покупки. Производится в автосалоне или на вторичном рынке. Во втором случае потребуется независимая оценка стоимости автомобиля.

- Предоставление в банк документов на машину – ПТС и отчет эксперта-оценщика.

- Подписание договоров купли-продажи и кредитования.

- Перечисление денежных средств.

- Оформление страховки КАСКО на приобретенный автомобиль. Обязательное требование практически всех банков. Перечень рисков, включенных в полис, регламентируется финансовым учреждением.

Описанная схема может незначительно меняться в зависимости от правил работы банка или в случае оформления сделки в автосалоне. Но общая последовательность действий не меняется.

Помощь при покупке б/у машины

Помните, что приобретение автомобиля, бывшего в употреблении – сделка с повышенным риском. Она предполагает проверку транспорта по базам данных.

Помните, что приобретение автомобиля, бывшего в употреблении – сделка с повышенным риском. Она предполагает проверку транспорта по базам данных.

Оптимальный вариант – привлечение к оформлению сделки профессионального юриста. Такой подход исключит или сведет к минимуму риск оказаться обманутым мошенниками.

Преимущества участия в сделке специалиста:

- грамотное оформление документов, включая договор купли-продажи;

- ведение переговоров с продавцом и сотрудниками банка;

- проверка транспортного средства и правоустанавливающих документов на него;

- регистрация права собственности на автомобиль.

Средства, потраченные на работу профессионала, с окупаются надежностью и прозрачностью сделки.

FAVORIT MOTORS – удобный клиентский сервис, позволяющий оперативно выбрать и купить любой автомобиль в режиме online. Специалисты компании осуществляют полное юридическое сопровождение сделки и гарантируют защиту интересов покупателя.

Забронируйте машину на нашем сайте и приезжайте на просмотр!

Как защитить себя от обмана при покупке подержанного автомобиля в салоне

Всегда ли покупка подержанного автомобиля в салоне является более безопасной, чем приобретением машины с рук. И на что нужно обратить внимание, выбирая салон по продаже подержанных автомобилей, чтобы не стать жертвой мошенников.

Где безопаснее покупать подержанный автомобиль и почему?

Я вообще не рекомендую покупать автомобиль с пробегом без проверки независимым экспертом, при этом неважно, где и кем продается автомобиль.

Если же человек, ничего не понимающий в автомобилях, берет на себя риск самостоятельной покупки, то, конечно, я порекомендую обратиться в салон официального дилера.

Там покупатель будет более защищен — выше вероятность, что ему продадут автомобиль, который проверен на юридическую чистоту, меньше риск купить тотально битый и восстановленный автомобиль, можно надеяться, что основные узлы будут проверены на работоспособность.

Поэтому можно сказать однозначно — если не понимаете в автомобилях — езжайте лучше в салон официального дилера.

Но есть и преимущества у покупки “с рук” — во-первых, вы сможете проверить автомобиль на любой СТО по договоренности с продавцом. Во-вторых, можно узнать подробности эксплуатации и обслуживания авто их первых рук. В-третьих, с частниками легче договориться о цене (торговаться).

Самый большой минус покупки с рук это то, что не обладая должным опытом, вы не сможете определить собственник это автомобиля или перекупщик, пытающийся “впарить” вам не очень годный товар.

Салоны бывают разные

Я рекомендую обращаться только в салоны официальных дилеров. Определить, является ли салон дилером — очень легко.

Зайдите на сайт марки автомобиля, дилером которой является салон, просмотрите в разделе “Дилеры” название и адрес салона, в который вы планируете обратиться.

Ни в коем случае я не рекомендую обращаться в “серые” салоны, которых развелось в последнее время очень много. Купить без обмана отличный авто в таком салоне практически нереально. В интернете можете почитать отзывы “счастливчиков”, связавшихся с такими салонами.

При покупке с рук достаточно типового договора написанного от руки.

При покупке у юридического лица требуется печать организации на договоре и в ПТС (паспорте транспортного средства). Подписать такой договор может либо генеральный директор, либо лицо, наделенное доверенностью подписать такой договор.

Договор при покупке в салоне: на что нужно обратить внимание

В салонах официальных дилеров можно не опасаться мошеннических пунктов в договоре. Обычно этим грешат различные “серые” салоны, в которые, как я уже сказал, изначально лучше не обращаться!

В салонах, где происходят мошенничества, фантазия сотрудников безгранична. Там намеренно раздуваются договора на десятки страниц, в которых очень много”воды”, с целью скрыть неудобные пункты и отвлечь внимание продавца.

На что важно обратить внимание: в Договоре купли-продажи автомобиля обязательно должна быть такая фраза –

Со слов Продавца отчуждаемое транспортное средство никому не продано, не заложено, не подарено, в споре и под запрещением (арестом) не состоит, не имеет регистрационных ограничений, ограничения в пользовании ТС отсутствуют.

Стороны настоящего договора подтверждают, что не лишены дееспособности, не состоят под опекой и попечительством, не страдают заболеваниями, препятствующими осознать суть договора, а также отсутствуют обстоятельства, вынуждающие совершить данный договор на крайне невыгодных условиях.

Также обязательно должна быть четко прописана цена автомобиля. Это поможет в судебном разбирательстве, если выяснится, что авто было продано неправомерно!

Подержанное авто из салона: можно ли проверить самостоятельно?

Салоны в 99% случаев не позволят провести диагностику на стороннем сервисе. Могу посоветовать только пригласить эксперта в сам салон . Такие эксперты находятся по запросу — подбор автомобиля, помощь при покупке автомобиля.

К сожалению, даже салоны официальных дилеров не сообщат вам всей объективной картины по автомобилю, а иногда намеренно скроют информацию о недостатках автомобиля.

Серые же “салоны” всегда обманывают покупателей, начиная даже с объявлений, в которых указывается недостоверная информация и о годе выпуска, и о пробеге автомобиля.

Самые частые проблемы при покупке в автосалоне официального дилера — отсутствие объективной информации о недостатках автомобиля и завышенная цена.

Мнение авторов Сообщества может не совпадать с официальной позицией организации «Росконтроль». Хотите дополнить или возразить? Можно сделать это в комментариях или написать собственный материал.