Кредит на автомобиль с пробегом в Москве

Автокредиты на подержанный автомобиль на 600 000 руб., с первоначальным взносом 200 000 руб., на любые цели. Доступно 117 предложений. Изменить

Первоначальный взнос не нужен. Ставка не зависит от КАСКО. Минимум документов.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 3,9%

- Срок: от 13 месяцев до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

Автокредит до 3 000 000 ₽ по паспорту и водительскому удостоверению. Без первоначального взноса и лишних затрат.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 6,9%

- Срок: от 1 года до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 5,5%

- Срок: от 24 до 60 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 6,5%

- Срок: от 1 года до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: новый, подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 1 000 000

- Валюта кредита: рубли

- Ставка: от 11,9%

- Срок: от 12 до 60 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 4 900 000

- Валюта кредита: рубли

- Ставка: до 1,9%

- Срок: от 12 до 24 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: подержанный иностранный или российский

- Подтверждение дохода: не требуется

- Обеспечение: требуется

- Решение: до 1 часа

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 0,7%

- Срок: до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 2-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 250 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 4,99%

- Срок: от 13 месяцев до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 5,9%

- Срок: от 12 до 60 месяцев

- Страхование каско: обязательное

- Вид транспорта: подержанный иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 3,9%

- Срок: от 13 месяцев до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 4 000 000

- Валюта кредита: рубли

- Ставка: от 6%

- Срок: от 24 до 60 месяцев

- Страхование каско: обязательное

- Вид транспорта: подержанный иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 10 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 7,9%

- Срок: от 15 до 84 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 12%

- Срок: от 3 до 60 месяцев

- Страхование каско: обязательное

- Вид транспорта: подержанный иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 3-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 5,9%

- Срок: от 12 до 60 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 3-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 150 000

- Валюта кредита: рубли

- Ставка: от 7,8%

- Срок: от 12 до 84 месяцев

- Страхование каско: обязательное

- Вид транспорта: подержанный иностранный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000

- Валюта кредита: рубли

- Ставка: от 7,9%

- Срок: от 3 до 60 месяцев

- Страхование каско: обязательное

- Вид транспорта: подержанный иностранный, российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 3-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 150 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 8%

- Срок: от 6 месяцев до 5 лет

- Страхование каско: обязательное

- Вид транспорта: подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 120 000 до 4 000 000

- Валюта кредита: рубли

- Ставка: от 8,5%

- Срок: от 12 до 60 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: подержанный иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 3 500 000

- Валюта кредита: рубли

- Ставка: от 10,5%

- Срок: от 1 года до 7 лет

- Страхование каско: по желанию клиента

- Вид транспорта: новый, подержанный иностранный, российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 6 000 000

- Валюта кредита: рубли

- Ставка: от 11,1%

- Срок: от 24 до 84 месяцев

- Страхование каско: обязательное

- Вид транспорта: новый, подержанный иностранный, российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

Информация о ставках и условиях автокредитов в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Взять автокредит

- Памятка заемщика

- Интересное

На странице портала Выберу.ру опубликованы программы банков Москвы, которые предоставляют кредиты на покупку подержанного автомобиля. Определите подходящий заем за 2022 год. Чтобы быстро найти нужную программу, используйте онлайн-поисковик.

Задайте в меню слева нужные параметры автокредита:

- сумму заемных средств;

- размер первоначального взноса;

- срок погашения.

Ниже в разделе «Автомобиль» по умолчанию отмечен пункт «Подержанный». Это означает, что поисковик покажет только займы на покупку машин с пробегом. Выберите также другие условия (российский или иностранный производитель, наличие КАСКО, срок рассмотрения заявки), если вас интересует точный поиск. Нажмите «Подобрать кредит». На странице останутся только те программы, которые соответствуют заданным параметрам.

Чтобы узнать, какие требования банк предъявляет к клиенту, перечень документов для оформления кредита с залогом авто с пробегом, нажмите «Подробнее» во вкладке заинтересовавшего вас предложения.

Если вас устроило предложение одного из банков, нажмите «Подать заявку» во вкладке автокредита. Откроется страница с анкетой, которую нужно заполнить.

Дождитесь ответа финансовой организации. Если решение будет положительным, придите офис банка, чтобы оформить договор.

Авто с пробегом в кредит

* Процентная ставка варьируется от 6,8 до 20,1% годовых на иномарки, и от 10,8 до 21,1% годовых на отечественные машины и зависит от суммы первоначального взноса, оформления страхования и полиса КАСКО, размера и срока автокредита

Калькулятор кредита авто с пробегом

Онлайн-заявка на кредит

Хотите купить авто с пробегом в кредит, но не знаете с чего начать? Оформите на сайте Росбанк Авто онлайн-заявку на автокредит, и специалист свяжется с вами. Кредитное решение на подержанные автомобили действительно 100 дней. Условия и тарифы могут быть изменены банком в одностороннем порядке. Банк вправе отказать в предоставлении кредита. Вы можете подобрать для себя любой удобный способ погашения автокредита.

Тарифы и условия автокредитования иномарок

| Первоначальный взнос | Срок кредита | ||

| 36 мес. | 48 мес. | 60 мес. | |

| от 50% и более | 6,8% | 6,8% | 6,8% |

| от 30 до 50% | 6,8% | 6,8% | 6,8% |

| от 20 до 30% | 6,8% | 6,8% | 6,8% |

| от 10 до 20% | 8,3% | 8,3% | 8,3% |

Тарифы с отложенным платежом

| Первоначальный взнос | Остаточный платёж | Индекс | Срок кредита |

| 60 мес. | |||

| от 30% и более | 20-40% | СПР | 13,2% |

| от 30% и более | 20-40% | БИ | 16,4% |

Полные условия и тарифы кредитования на иномарки

Тарифы и условия автокредитования на отечественные авто

| Первоначальный взнос | Срок кредита | ||

| 36 мес. | 48 мес. | 60 мес. | |

| от 30% и более | 10,8% | 10,8% | 10,8% |

| от 20 до 30% | 10,8% | 10,8% | 10,8% |

| от 10 до 20% | 12,3% | 12,3% | 12,3% |

Полные условия и тарифы кредитования на отечественные автомобили

Требования к заемщику автокредита на подержанный автомобиль

- гражданство РФ

- регистрация и постоянное проживание в регионе присутствия Росбанк Авто

- возраст: от 23 до 70 лет на момент погашения кредита

- официальное трудоустройство на территории РФ

- непрерывный трудовой стаж на последнем месте работы — не менее 3 месяцев (при оформлении кредита на новый автомобиль)

- непрерывный трудовой стаж на последнем месте работы — не менее 4 месяцев

- обязательное оформление полиса Страхования жизни и здоровья на весь срок кредита

- предоставление не менее 2 контактных телефонов

Спецпредложения банка

Автокредит на б/у автомобиль

Ставка по автокредиту 6,8%

Отменяем платежи

Узнайте, как отложить первый платеж по автокредиту на целых 2 месяца

Главная / Автокредиты / Автокредиты на авто с пробегом

Бесплатно по России

- Раскрытие информации о ПАО РОСБАНК

- Реквизиты банка

- Финансовая отчетность

- Информация о максимальных процентных ставках по вкладам физических лиц

- Общие условия кредитования

- Карта сайта

- Обратная связь

- Обработка персональных данных третьими лицами

Любое предоставление ПАО РОСБАНК информации на данном сайте не должно рассматриваться как предоставление неполной или недостоверной информации, в том числе как умолчание или заверение об обстоятельствах, имеющих значение для заключения, исполнения или прекращения сделки, или как обязательство заключить сделку на условиях, изложенных на данном сайте, или как оферта, если только иное прямо не указано на данном сайте.

Как оформить автокредит на подержанный автомобиль?

Главное преимущество приобретения автомобиля в кредит – возможность получить новую или подержанную машину без внесения полной суммы сразу.

Главное преимущество приобретения автомобиля в кредит – возможность получить новую или подержанную машину без внесения полной суммы сразу.

Автокредит на б/у автомобиль с пробегом берут реже, чем на новую машину, но услуга востребована в условиях сегодняшнего российского рынка.

Как получить автокредит на подержанный автомобиль? Читайте в нашем материале.

Плюсы и минусы покупки авто с пробегом в кредит

Перед рассказом о том, как взять машину б/у в кредит, разберем достоинства этой схемы.

Главное преимущество очевидно – низкая стоимость подержанного автомобиля по сравнению с новым. Другие плюсы сделки:

- не нужно копить полную сумму – достаточно первоначального взноса от 20% до 50%;

- широкий выбор транспортных средств с разными характеристиками.

Если вы приняли решение оформить автокредит на подержанный автомобиль, учитывайте и особенности сделки – более высокий процент за пользование заемными средствами по сравнению с займом на покупку нового транспортного средства.

Практически все российские банки придерживаются такого подхода, так как операции на вторичном рынке автомобилей сопровождаются дополнительными рисками, которые и закладываются в процентную ставку по кредиту.

Возраст – не более 5 лет для отечественных авто и до 10 лет для иномарок;Вторая особенность – набор требований к машинам, приобретаемым в кредит. Стандартный список ограничений:

- Компания-производитель – чаще одобряют кредиты на немецкие, японские или американские машины. При покупке китайской марки риск отказа в выдаче займа увеличивается.

- Пробег – конкретное значение определяется внутренними правилами банка.

- Срок кредита – обычно не превышает 5 лет, в то же время средства на приобретение нового авто выдаются на 7 или даже 10 лет.

Одно из обязательных условий автокредита на подержанный автомобиль – первоначальный взнос – также можно считать недостатком, потому что новые машины часто берутся в кредит без стартового взноса.

Как оформить автокредит на авто с пробегом?

Для начала необходимо определиться с местом его оформления. Возможны 3 варианта:

- офис банка;

- автосалон, реализующий б/у автомобили и являющийся партнером банковской организации;

- специализированный центр автокредитования, который выступает подразделением банка.

Каждый из вариантов покупки имеет свои особенности. Наиболее выгодные условия обычно предлагают автосалоны. Основные преимущества обращения:

- минимальный набор документов, который требуется для оформления кредита;

- выгодная процентная ставка, которая снижается за счет доли автосалона;

- гарантия на поддержанное транспортное средство, которое реализуется в кредит.

Другие нюансы кредитования на покупку транспортного средства с пробегом:

- Оформление залога на машину входит в число обязательных требований у большинства отечественных банков. Обременение, наложенное на авто, исключает возможность его продажи до погашения займа.

- Зависимость процентной ставки от получения полиса КАСКО.

- Ограничение по сумме кредита. Отсутствует для новых автомобилей, но всегда устанавливается для подержанных.

- Дополнительная комиссия банка при оформлении займа. Практикуется частью отечественных финансовых организаций для уменьшения рисков по сделке.

Что выгоднее: кредит или рассрочка?

Если вы решили оформить сделку на покупку б/у авто непосредственно в салоне, встает выбор между автокредитом и рассрочкой. Особенности первого варианта мы описали выше. А какие плюсы и минусы у рассрочки?

Рассрочку предлагают не все салоны. Обычно она финансируется за счет средств банков-партнеров, потому условия покупки практически не отличаются от автокредита. Ее отличия – это:

- меньшая продолжительность внесения платежей, редко превышающая 1-3 года;

- ограничение по сумме, которое устанавливается на уровне 1.5-2 миллиона рублей;

- крупный начальный платеж, обычно не менее 30-40%, а иногда – половина цены;

- возможность покупки ограниченного количества моделей автомобилей.

Покупка б/у автомобиля в рассрочку часто оказывается выгоднее автокредита. Но такая схема сделки накладывает дополнительные ограничения, поэтому применяется относительно редко.

Как получить кредит на подержанный автомобиль?

Перечень требований для получения автокредита на подержанный автомобиль от заемщика, определяется правилами банка. Стандартный список условий для одобрения займа:

- российское гражданство;

- регистрация в регионе работы офиса банка или автосалона;

- возраст от 20-21 года;

- официальное трудоустройство и стаж работы не менее года;

- стабильный доход, достаточный для выплаты кредита;

- хорошая кредитная история.

Некоторые банки выдают автокредиты на б/у авто с совершеннолетия.

Процедура оформления автокредита на подержанный автомобиль:

- Заполнение и подача заявки. Большая часть банковских учреждений предоставляет возможность дистанционного оформления заявки на сайте.

- Приложение к заявке комплекта документов: скан паспорта и трудовой книжки, справка о доходах и другая документация, перечень которой определяется правилами работы банка.

- Рассмотрение заявки и проверка клиента. Результат – одобрение выдачи автокредита на определенную сумму.

- Выбор транспортного средства для покупки. Производится в автосалоне или на вторичном рынке. Во втором случае потребуется независимая оценка стоимости автомобиля.

- Предоставление в банк документов на машину – ПТС и отчет эксперта-оценщика.

- Подписание договоров купли-продажи и кредитования.

- Перечисление денежных средств.

- Оформление страховки КАСКО на приобретенный автомобиль. Обязательное требование практически всех банков. Перечень рисков, включенных в полис, регламентируется финансовым учреждением.

Описанная схема может незначительно меняться в зависимости от правил работы банка или в случае оформления сделки в автосалоне. Но общая последовательность действий не меняется.

Помощь при покупке б/у машины

Помните, что приобретение автомобиля, бывшего в употреблении – сделка с повышенным риском. Она предполагает проверку транспорта по базам данных.

Помните, что приобретение автомобиля, бывшего в употреблении – сделка с повышенным риском. Она предполагает проверку транспорта по базам данных.

Оптимальный вариант – привлечение к оформлению сделки профессионального юриста. Такой подход исключит или сведет к минимуму риск оказаться обманутым мошенниками.

Преимущества участия в сделке специалиста:

- грамотное оформление документов, включая договор купли-продажи;

- ведение переговоров с продавцом и сотрудниками банка;

- проверка транспортного средства и правоустанавливающих документов на него;

- регистрация права собственности на автомобиль.

Средства, потраченные на работу профессионала, с окупаются надежностью и прозрачностью сделки.

FAVORIT MOTORS – удобный клиентский сервис, позволяющий оперативно выбрать и купить любой автомобиль в режиме online. Специалисты компании осуществляют полное юридическое сопровождение сделки и гарантируют защиту интересов покупателя.

Забронируйте машину на нашем сайте и приезжайте на просмотр!

Как купить б/у автомобиль в кредит

Если вы решили купить машину с рук в кредит, стоит знать ряд нюансов, о которых мы сейчас и расскажем. Перед покупкой рекомендуется оценка состояния авто опытным автолюбителем или экспертом.

.jpg)

Преимущества покупки авто с пробегом в кредит:

- Возможность приобрести автомобиль прямо сейчас, а не ждать, когда появятся деньги. Реализуются отечественные авто с пробегом (не старше 5 лет) и иномарки (возраст до 10 лет).

- Кредит на конкретный б/у товар обычно дешевле. Целевые займы обходятся в меньшую сумму, чем выдача наличных под процент.

- Возможность выбрать достойный ассортимент. Вместе с экономией средств рассматривайте параметр качества объекта: обычно это «добротное» авто с рук, пригодное для ремонта и обслуживания. Хотя и здесь есть риски для неопытных покупателей.

Возможные минусы включают в себя: статус автомобиля в качестве залога для банка; малый выбор моделей в конкретном регионе; реклама «КАСКО» и «ненавязчивое» предложение оформить его. Для формирования наилучших условий сделки клиенту придется исследовать сферу поддержанных автомобилей заранее, внимательно прочитать описание программы (а затем и договора).

Условия кредитования при покупке б/у авто: отличия от покупки новой машины в кредит

.jpg)

Не каждую машину можно купить в кредит. Кредит можно получить на отечественный автомобиль не старше 5 лет и на иномарку не старше 10 лет. Почти всегда кредит идет с первым взносом (50% до 20-30% стоимости) и переводом объекта в залоговое имущество кредитора. Компании обязывают клиентов согласиться купить КАСКО, вне зависимости от прочих условий и срочности кредита. Многие из подобных вариантов, представленных крупными фирмами, признаны разорительными.

Купить б/у авто в кредит можно в автосалоне, за процедуру взимается комиссия. Что для этого нужно:

- Передайте полный пакет документов (из компании-оценщика, из страховой службы, договоры от частного продавца, банка, образцы купли-продажи, залога, и т.д.).

- Важно определиться со сроком кредитования. От 1 до 3 лет – разброс контрактов этого типа очень мал. Редко кредитор соглашается на условия 5, 7 или 10 лет кредитования, чего не скажешь о новых авто с рук.

- Практическое отличие в том, что, несмотря на финансовую выгоду соглашения, клиент теряет многое. Б/у транспорт устаревает все быстрее, обслуживание авто с пробегом становится проблемой для большинства населения.

Перед оформлением подведите итог всех рисков и выгод, оцените своё отношение к ремонту, техобслуживанию, способности в долгосрочной перспективе оплачивать кредит. И основываясь на этом, переходите с следующему шагу: оформлению.

Как оформить кредит на покупку б/у авто

.jpg)

В начале пути предстоит сравнить условия кредита в крупных и малых фирмах (банках). Если кредитор вызывает доверие, а оценка транспорта прошла успешно, то время задуматься о дальнейших шагах. Соберите все документы, а также правильно заполненный договор, находитесь на связи с проверенным продавцом, если берете авто «у частника». Покупка б/у автомобиля в кредит у физического лица исключает, что автомобиль будет находиться в залоге. Проверьте историю объекта, фигурировал ли транспорт в ДТП, какие технические недостатки не поддаются коррекции.

Проверить характеристики и историю поможет сервис «Автокод». Вбейте в строку на главной странице государственный номер автомобиля, далее появится отчет интересующего транспортного средства. Вы узнаете, есть ли на машине регистрационные ограничения, скручен ли пробег, проходила ли она тех. осмотры, попадала ли в ДТП, и другую информацию.

Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи» . «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

- Далее обратитесь в банк (или другую кредитную организацию) с заявкой. Через 1-3 дня менеджеры свяжутся с вами. Рассмотрение сделок не проходит слишком долго.

- Выбор конкретного авто с пробегом проходит в автосалоне, если нет варианта купить автомобиль с пробегом в кредит у частного лица.

- Подпишите договор. Не забывайте о графике выплат и постарайтесь гасить задолженность так, чтобы не начислялись «пенни».

Нюанс: заранее уточните, какой тип покупки совершаете. Есть похожие понятия «лизинга», потребительского кредита в качестве определенной суммы, без привязки к объекту; то же самое касается предложений купить в «рассрочку», «аренду».

Помните, что лизинг – это передача автомобиля в собственность с последующей возможностью купить это авто. По программе также начисляются проценты, формируется график выплат. Аренда не подразумевает покупки вовсе. Поэтому уточняйте данные моменты заранее.

Выгода услуги для рядового потребителя рассчитывается из себестоимости подержанного транспорта, итоговой суммы выплат и начислений, в том числе и за страховку. Объем расходов на ремонт авто, замену деталей, покраску корпуса трудно предположить заранее. Эту задачу берут на себя оценщики.

Если вы передумаете оформлять кредит и решите купить авто у частника, перед заключением договора купли-продажи советуем проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Автокредиты на авто с пробегом в Москве

Оформите автокредит на авто с пробегом в Москве, если собираетесь купить бу авто в кредит. Сравните условия банков по 81 кредитам на подержанный автомобиль в Москве. Рассчитайте переплату и процентные ставки и оставьте заявку на бу авто в Москве онлайн на сайте.

- Все

- Онлайн-заявка

- Авто с пробегом

- С плохой КИ

- Без первого взноса

- С господдержкой

Подобрать кредит на авто с пробегом в Москве

Найден 81 кредит на авто с пробегом в Москве

Лучшие предложения по Автокредитам

![]()

![]()

![]()

![]()

![]()

![]()

- Комплексное страхование

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 21 до 70 лет

![]()

- КАСКО, ОСЖиЗ

- Только паспорт РФ

- 2-НДФЛ и др.

- Возраст от 21 до 70 лет

![]()

- КАСКО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

![]()

- ОСАГО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

![]()

- ОСАГО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

![]()

- КАСКО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

![]()

- ОСАГО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

![]()

- ОСАГО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

![]()

- ОСАГО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 18 до 70 лет

![]()

- ОСАГО

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 65 лет

![]()

- ОСАГО

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст от 22 до 70 лет

![]()

- ОСАГО, ОСЖиЗ

- Только паспорт РФ

- Без справки о доходах

- Возраст от 23 до 67 лет

![]()

- КАСКО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 72 года

![]()

- КАСКО, ОСЖиЗ

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 72 года

![]()

- КАСКО

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 70 лет

![]()

- КАСКО

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 65 лет

![]()

- КАСКО

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 65 лет

![]()

- Комплексное страхование

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 65 лет

![]()

- Комплексное страхование

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 65 лет

![]()

- ОСАГО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 65 лет

![]()

- ОСАГО

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 65 лет

![]()

- КАСКО

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 21 до 67 лет

![]()

- КАСКО

- Только паспорт РФ

- Без справки о доходах

- Возраст заёмщика от 21 года

![]()

- КАСКО

- Только паспорт РФ

- Без справки о доходах

- Возраст заёмщика от 18 лет

![]()

- КАСКО

- Только паспорт РФ

- Без справки о доходах

- Возраст заёмщика от 18 лет

![]()

- ОСАГО

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 66 лет

![]()

- ОСАГО

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 66 лет

![]()

- Комплексное страхование

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 66 лет

![]()

- КАСКО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

![]()

- КАСКО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

![]()

- ОСАГО, ОСЖиЗ

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

![]()

- КАСКО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 65 лет

![]()

- ОСАГО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

![]()

- ОСАГО

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

![]()

- КАСКО

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст заёмщика от 18 лет

![]()

- КАСКО

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 65 лет

![]()

- КАСКО

- Паспорт + 4 документа

- 2-НДФЛ и др.

- Возраст заёмщика от 18 лет

![]()

- КАСКО

- Паспорт + 3 документа

- 2-НДФЛ и др.

- Возраст от 21 до 75 лет

![]()

- КАСКО

- Только паспорт РФ

- 2-НДФЛ и др.

- Возраст заёмщика от 18 лет

![]()

- КАСКО

- Только паспорт РФ

- 2-НДФЛ и др.

- Возраст заёмщика от 18 лет

![]()

- КАСКО

- Только паспорт РФ

- 2-НДФЛ и др.

- Возраст заёмщика от 18 лет

![]()

- КАСКО

- Только паспорт РФ

- 2-НДФЛ и др.

- Возраст заёмщика от 18 лет

![]()

- КАСКО

- Только паспорт РФ

- 2-НДФЛ и др.

- Возраст заёмщика от 18 лет

![]()

- КАСКО

- Только паспорт РФ

- 2-НДФЛ и др.

- Возраст заёмщика от 18 лет

![]()

- Комплексное страхование

- Паспорт + 3 документа

- 2-НДФЛ и др.

- Возраст от 18 до 70 лет

- 1

- 2

Обновлено 12.08.2021

Отзывы об автокредитах

![]()

![]()

![]()

Взять автокредит на подержанный автомобиль в Москве

Приобрести новый автомобиль многим не по карману. Однако и на подержанные машины цены могут быть высокими. Оптимальное решение в случае нехватки средств – купить б/у авто в кредит в Москве. Как оформить ссуду и что для этого нужно?

Как получить кредит на авто с пробегом в Москве?

Найти подходящий кредит вы можете на нашем сайте mainfin.ru. На этой же странице сайта вам необходимо задать параметры поиска: ввести сумму и срок, на который вы хотите одолжить деньги у банка. Кредитный калькулятор выдаст вам все программы, которые предлагают банки Москвы, и рассчитает процент, сумму переплаты и ежемесячный платеж.

Большинство банков предлагает взять б/у авто в кредит в Москве на следующих условиях:

- машина не должна быть старше 5 лет на момент получения кредита;

- оформление ОСАГО;

- в качестве обеспечения кредита приобретаемое авто должно быть оформлено в залог;

- форма выдачи – на счет, на карту, наличными или перечисление в автосалон, в котором совершается покупка;

- срок кредитования – до 5-10 лет.

Чтобы взять кредит на авто с пробегом, можно обратиться в автосалон и подать заявку на автокредит в Москве на получение ссуды на месте. Также вы можете обратиться в банк напрямую, заполнив анкету в отделении, или на сайте банка.

Самый ВЫГОДНЫЙ АВТОКРЕДИТ на подержанные автомобили. ТОП-3 БАНКА

Желаете купить подержанное авто в кредит у физического лица с рук или через сайт-посредник?

Желаете купить подержанное авто в кредит у физического лица с рук или через сайт-посредник?

- Какой Автокредит на подержанные автомобили самый выгодный в 2022?

- Можно ли взять кредит на подержанное авто по паспорту, без справки о доходах?

- Обязательно ли оформлять КАСКО?

- Нужен ли залог?

Вы зашли куда нужно. Ответы на эти и другие вопросы вы найдёте в этой статье.

ТОП-3 БАНКА С ВЫГОДНЫМ АВТОКРЕДИТОМ на подержанный автомобиль:

В Тинькофф банке можно взть выгодный автокредит без справок и поручителей. Онлайн заявка, паспорт и водительское удостоверение, вот всё что нужно. Без похода в банк. Не требуется предоставление оригиналов документов, только копии.

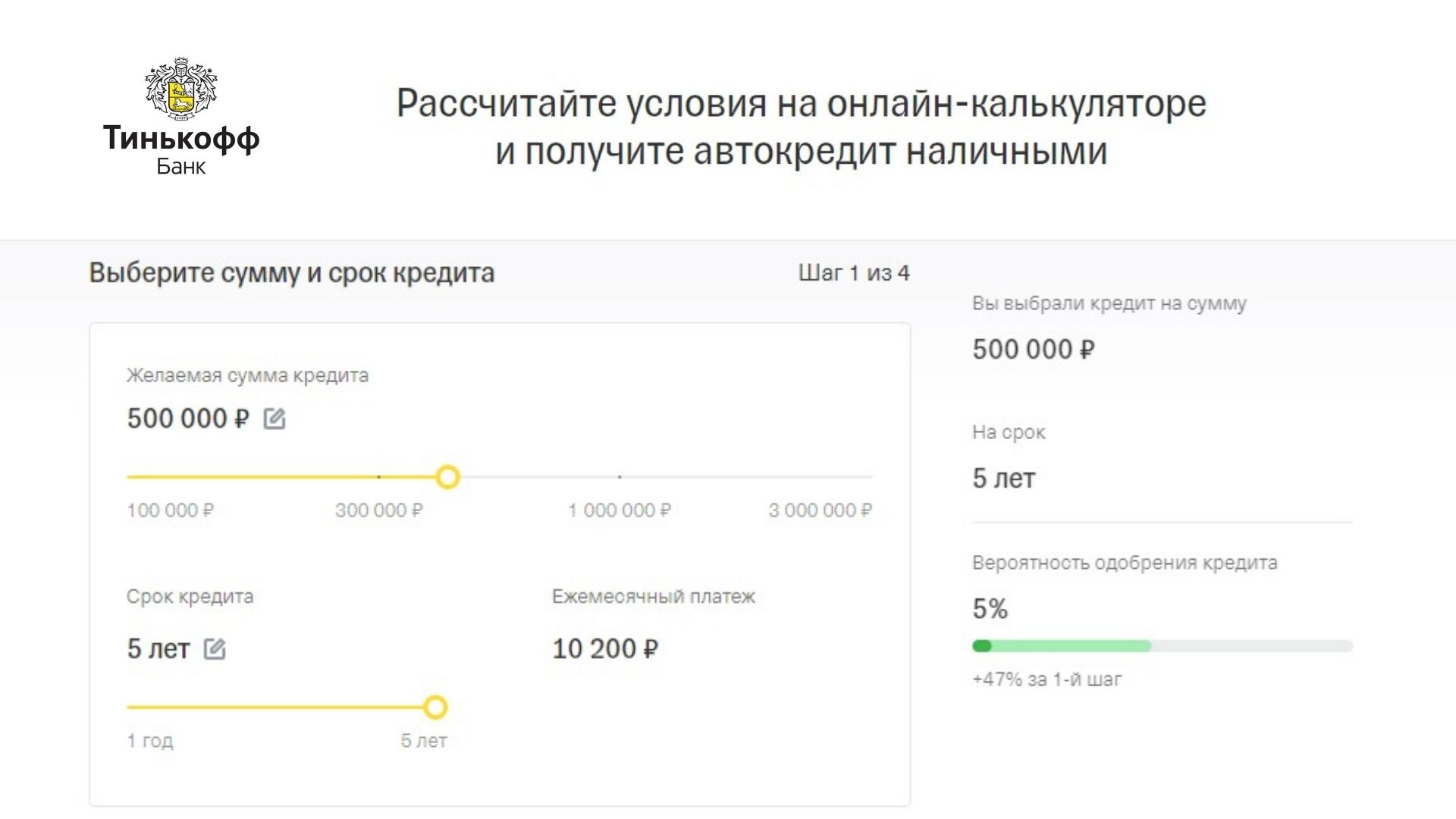

Полностью Онлайн

от 1 до 2 дней (решение в смс)

Бесплатная доставка курьером и оформление карты “Тинькофф Драйв”, с одобренной суммой денег на счету. Обслуживание – бесплатное (на срок кредита). Снятие наличных без комиссии в любом банкомате.

- Без первоначального взноса

- Без КАСКО и других дополнительных услуг. Страховая защита по желанию

- Автокредит под залог покупаемого автомобиля. Передавая автомобиль в залог банку вы можете рассчитывать на адекватный процент, даже если у вас плохая кредитная история

- Сумма кредита: от 100 000 до 3 000 000 рублей

- Срок погашения: от 1 до 5 лет

- Заемщиком и собственником купленной машины должен быть один и тот же человек

Выгодная Процентная ставка от 7,9% годовых

Процентная ставка в Тинькофф Банке рассчитывается на индивидуальных условиях. На основании заполненной вами анкеты. Узнать размер процента по одобренному автокредиту можно уже на следующий день после оформления

- Гражданство РФ

- Возраст: от 18 до 70 лет

- Постоянная регистрация на территории РФ

- Транспорт:легковое автокатегории B

- Возраст авто: до 18 лет (на ходу)

- Паспорт

- Водительское удостоверение

- Без справки о доходах

- Для оформления залога: понадобятся копии (сканы/фото) ПТС и ДКП (договора купли-продажи). Отправляются банку онлайн – после покупки вами авто.

Чтобы взять Автокредит и узнать решение по индивидуальной процентной ставке ⇒ Заполните Онлайн заявку на оф.сайте Тинькофф и дождитесь решения банка

Чтобы взять Автокредит и узнать решение по индивидуальной процентной ставке ⇒ Заполните Онлайн заявку на оф.сайте Тинькофф и дождитесь решения банка

Минимум документов. Автокредит на подержанный автомобиль в Газпромбанке можно легко и быстро оформить на сайте по паспорту. Процентная ставка и одобрение кредита не зависит от размера первоначального взноса. Взнос не обязателен. Низкий процент. Для всех клиентов действуют льготные условия при оформлении автомобиля в залог.

Минимум документов. Автокредит на подержанный автомобиль в Газпромбанке можно легко и быстро оформить на сайте по паспорту. Процентная ставка и одобрение кредита не зависит от размера первоначального взноса. Взнос не обязателен. Низкий процент. Для всех клиентов действуют льготные условия при оформлении автомобиля в залог.

Полностью в режиме Онлайн

от 1 до 5 дней (после рассмотрения заявки на ваш e-mail отправляются полные условия по вашему кредиту)

Доставка договора на оформление автокредита осуществляется – курьером. Вам бесплатно оформляется “Умная карта Visa Gold с кэшбэком и милями”. С одобренной суммой денег на счету. Обслуживание карты – Бесплатное на весь срок кредита

- Без первоначального взноса

- Можно без КАСКО (не влияет на размер ставки). При оформлении автокредита в Газпромбанке: для вас будет доступен спец.тариф по приобретению КАСКО. +4% от заявленной стоимости автомобиля к вашему кредиту (независимо от стажа, возраста водителя и марки/модели автомобиля, для любого автомобиля не старше 7 лет)

- Страхование жизни по желанию. При оформлении для вас будет действовать Льготная ставка по кредиту. Личное страхование добавляет к ежемесячному платежу несколько сотен рублей. А в случае непредвиденных обстоятельств кредит погашается за счёт страховой компании.

- В залог или без залога. Если вы желаете взять автокредит под залог покупаемого автомобиля – для вас будет доступна дополнительно пониженная ставка

- Сумма кредита для покупки подержанного автомобиля: составляет от 100 000 до 3 000 000 рублей

- Срок погашения автокредита: от 13 месяцев до 5 лет

- Заемщиком и собственником купленной машины должен быть один и тот же человек

Выгодная Процентная ставка на приобретение подержанного авто от 5,6% годовых

- При сумме автокредита от 1 500 000 рублей:

и со страхованием жизни – 5,6% годовых

и со страхованием жизни – 5,9% годовых

При отсутствии страхования жизни + 6% (т.е. ставка вырастает до 11,6% или 11,9%)

- При сумме автокредита от 1 000 000 до 1 500 000 рублей:

и со страхованием жизни – 8,4% годовых

и со страхованием жизни – 8,9% годовых

При отсутствии страхования жизни + 6% (т.е. ставка вырастает до 14,4% или 14,9%)

- При сумме автокредита до 1 000 000 рублей:

и со страхованием жизни – 9% годовых

и со страхованием жизни – 9,5% годовых

При отсутствии страхования жизни + 6% (т.е. ставка вырастает до 15% или 15,5%)

- Гражданство РФ

- Возраст: от 20 до 70 лет

- Постоянная регистрация или проживание на территории РФ (от 3 мес. для физ.лиц / от 12 мес. для ИП)

- Стаж работы: общий стаж не менее 12 мес. / на последнем месте работы не менее 3 мес.

- Транспорт:легковое автокатегории B

- Возраст авто: не старше 4 лет – для российских марок / или 10 лет – для иномарок

- Автомобиль не должен находиться в залоге у другого залогодержателя

- Паспорт

- Фото лица заёмщика

- Без справки о доходах при сумме кредита до 2 000 000 рублей. От 2 млн до 3 млн.руб. документ подтверждающий доход – обязателен (один из перечисленных: 2-НДФЛ / справка по форме Банка / 3-НДФЛ / справка из ПФР или МФЦ / справка из НПФ)

- Для передачи автомобиля в залог: нужно фото ПТС с печатью ГИБДД о постановке автомобиля на учёт. И договор купли-продажи (дата заключения ДКП должна быть не ранее даты заключения кредитного договора). Документы загружаются вами лично на сайт банка после покупки авто. После чего – ставка по автокредиту снижается (тарифы были перечислены выше)

Рассчитайте автокредит онлайн при помощи »

Безопасно и быстро. Без первого взноса. Возможно без подтверждения дохода. Получите автокредит под маленький процент на покупку б/у Автомобиля у физического лица. В Росгосстрах Банке действуют льготные ставки.

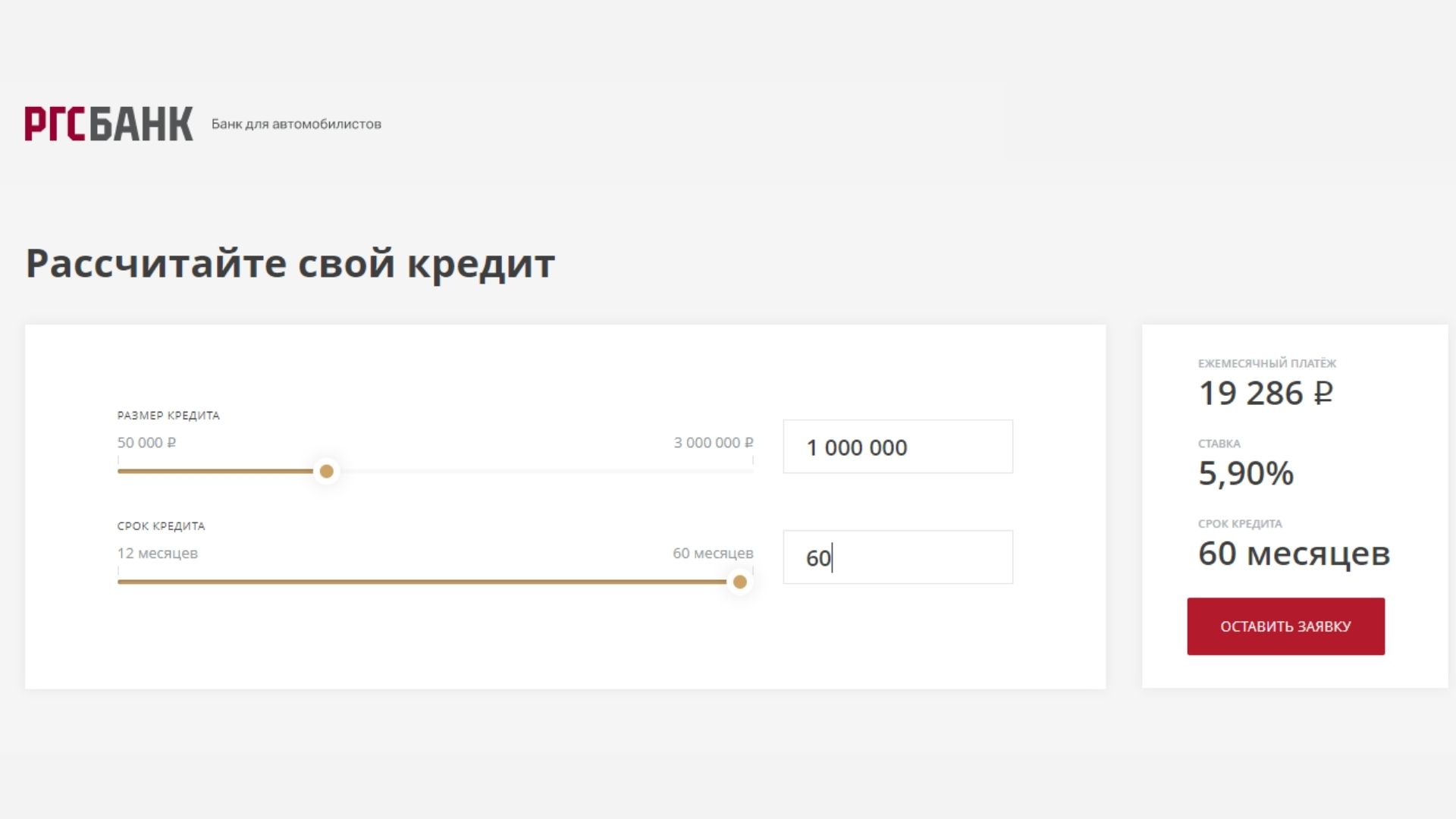

Безопасно и быстро. Без первого взноса. Возможно без подтверждения дохода. Получите автокредит под маленький процент на покупку б/у Автомобиля у физического лица. В Росгосстрах Банке действуют льготные ставки.

1. Подать онлайн заявку

Предварительное решение об одобрении происходит за 15 минут. Полное рассмотрение от 1 до 5 дней (ожидайте e-mail с полными условиями по вашему кредиту)

2. Посещение офиса банка (продавца с покупателем) для заключения ДКП. Кредит выдается только в присутствии покупателя и продавца. Деньги за авто перечисляются на счёт продавца безналичным способом (продавцу выпускается бесплатная дебетовая карта от банка)

- Без первого взноса

- Можно без КАСКО

- Страхование жизни по желанию. Льготные ставки на получение автокредита, при оформлении страховок в РГС Банке – указаны ниже

- Авто в залог – обязательное условие

- Сумма кредита для покупки подержанного автомобиля: составляет от 100 000 до 3 000 000 рублей

- Срок погашения автокредита: от 1 года до 5 лет

- Заемщиком и собственником купленной машины должен быть один и тот же человек

Выгодная Процентная ставка на приобретение автомобиля с рук от 5,9% годовых

Без оформления страховки базовая процентная ставка составляет – 13,9% годовых

Если сумма кредита от 100 000 рублей до 1 500 000:

- При оформлении полиса добровольного личного страхования – 9,9%

- При оформлении КАСКО – 10,9%

- При оформлении страхования жизни + оформление КАСКО = автосраховка 6,9% годовых

Если сумма кредита от 1 500 000 рублей до 3 000 000:

- При оформлении полиса добровольного личного страхования – 8,9%

- При оформлении КАСКО – 10,9%

- При оформлении страхования жизни + оформление КАСКО = автосраховка 5,9% годовых

- Гражданство РФ

- Возраст: от 21 до 70 лет

- Постоянная регистрация проживание на территории РФ

- Стаж работы: на текущем месте более 3 мес. (не применяется для неработающих пенсионеров)

- Наличие мобильного + рабочего телефона

- Транспорт:легковое автокатегории B

- Возраст авто: не старше 4 лет – для российских марок / или 10 лет – для иномарок

- Автомобиль не должен находиться в залоге у другого залогодержателя

- *Продавец авто – является физ.лицом

- Паспорт

- Один из доп.документов на выбор: (водительское удостоверение / заграничный паспорт / военный билет / служебное удостоверение)

- Без справки о доходах при сумме кредита до 1 000 000 рублей. От 1 млн до 3 млн.руб. документ подтверждающий доход – обязателен (один из перечисленных: 2-НДФЛ / справка по форме банка / 3-НДФЛ / выписка из индивидуального лицевого счета / выписка по счету, открытому в кредитной организации )

- В течение 60 дней с даты заключения кредитного договора в залог банку должно быть предоставлено транспортное средство. Для этого понадобится ПТС

Рассчитать автокредит » Калькулятор на официальном сайте Росгосстрах

⇒ Взять Автокредит в Росгосстрах банке

⇒ Взять Автокредит в Росгосстрах банке

– Вам решать в каком банке лучше оформить Автокредит. Мы лишь перечислили самые выгодные варианты.

. , если уже брали автокредит в одном из этих банков. Ваш отзыв может оказаться полезным для других читателей!

Спасибо за визит. И Удачи с приобретением Авто!

Автокредит на подержанные автомобили

На покупку авто у частного лица

от 100 000 до 3 000 000

от 100 000 до 1 000 000

от 100 000 до 3 000 000

КРЕДИТ ЕВРОПА БАНК

«Свои люди» на покупку автомобиля у физического лица

от 500 000 до 6 000 000

BMW Premium Selection

от 200 000 до 7 000 000

МЕРСЕДЕС-БЕНЦ БАНК РУС

Специальная классическая программа кредитования для автомобилей с пробегом

от 100 000 до 10 000 000

от 150 000 до 4 000 000

Автомобили с пробегом

Программа «PROБЕГ» без КАСКО

от 60 000 до 3 500 000

Подержанный автомобиль: 5 лет автомобилю

от 100 000 до 5 000 000

Porsche Finance Партнёрский для подержанных автомобилей

Покупка подержанного автомобиля

от 200 000 до 1 500 000

На автомобиль c пробегом

от 100 000 до 3 500 000

На покупку подержанного автомобиля

Банк Хоум кредит

На покупку автомобиля

от 10 000 до 1 000 000

от 100 000 до 2 000 000

Автомобилей марки Lada

На автомобили KIA

от 300 000 до 5 000 000

АВТОРАССРОЧКА С ХАЛВОЙ

Сайт Кредитс.ру собрал для вас все предложения российских компаний по автокредиту на подержанные автомобили — итого 52 предложений. Тут вы можете сравнить предложения компаний и заполнить заявку.

Краткая сводка по предложениям:

- Минимальная ставка — 2%;

- Максимальная сумма — 12 000 000 на срок до 8 лет.

- на 5 лет

- на 7 лет

- на 3 года

- на 10 лет

- на год

- на 2 года

- на 8 лет

- на 6 лет

- на Ладу

- на Ладу Гранту

- на Газель

- на Kia

- на Ладу Ларгус

- на Hyundai

- на Volkswagen

- на Skoda

- на BMW

- на Renault

- на Toyota

- на Nissan

- на Ладу Х Рей

- на ГАЗ

- на Hyundai Solaris

Автокредиты на подержанные автомобили в Москве

Автокредит на подержанный автомобиль в банках Москвы

На странице представлены 17 банков Москвы, в которых можно взять автокредит на подержанный автомобиль. Сравните условия банков и оформите онлайн заявку, чтобы получить автокредит на покупку б/у авто с пробегом у физического лица.

Представленные банки Москвы выдают автокредиты на подержанные автомобили любой марки и года выпуска.

Преимущества

- Без первоначального взноса

- На б/у авто с пробегом у частного лица

- Без справок и поручителей

- Без залога автомобиля

- Выгодные ставки

- Решение за 15 минут

Условия автокредита

- Сумма до 7 млн рублей

- Срок кредитования до 7 лет

- Процентная ставка от 2% годовых

- Первоначальный взнос от 0%

Из документов потребуется только паспорт и водительское удостоверение.

Как оформить автокредит на подержанный автомобиль?

- Изучите список предложений в банках Москвы и выберите подходящее

- Заполните онлайн заявку на официальном сайте

- Дождитесь решения по SMS на ваш телефон

- Получите кредит в офисе банка или на дом курьером

- Выберите любой автомобиль, в автосалоне или с пробегом

Рассчитать автокредит в любом банке можно с помощью нашего онлайн калькулятора.

Если Вам по какой-то причине отказали в одном банке, вы можете заполнить заявку в другой. Наилучшим решением является заполнение заявок сразу во все банки, так вы увеличиваете шанс на одобрение, как минимум два банка из десяти одобрят вам автокредит. Вы в свою очередь сможете выбрать из тех банков, что приняли положительное решение, наиболее выгодное для Вас предложение.

* По статистике нашего сервиса для 100% одобрения нужно заполнить не менее 5 заявок.

- Без первоначального взноса

- Без КАСКО

- На подержанные авто

- На новые авто

- С плохой КИ

- По двум документам

- Рефинансирование

- Без первоначального взноса

- Без КАСКО

- На подержанные авто

- На новые авто

- С плохой КИ

- По двум документам

- Рефинансирование

Популярные автокредиты в Москве

Мы в социальных сетях:

Выбор города

Авторизация

Выбор города

Соглашение на обработку персональных данных

Согласие на обработку персональных данных

Настоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных «Кредит Онлайн», зарегистрированным в соответствии с законодательством РФ по адресу:

г. Сочи. ул. Орбитовская, д. 20/12, пом. 31 (далее по тексту – Оператор).

Персональные данные – любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

– ФИО

– Телефон

– E-mail

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

– предоставление мне услуг/работ;

– направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

– подготовка и направление ответов на мои запросы;

– направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес admin@кредит-онлайн.рф. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 27.06.2006 г.

Как получить выгодный кредит на авто с пробегом у частного лица

Когда покупку нового автомобиля приходится откладывать из-за недостатка в денежных средства, автомобилисты задумываются о приобретении более дешевого авто с пробегом. Взять автокредит на подержанный автомобиль не так просто, поскольку банки неохотно кредитуют сделки приобретения имущества с низкою ликвидностью, которое будет оформлено в залоговое обеспечения. Помимо стандартных автопрограмм, рекомендуется рассмотреть условия нецелевых займов, поскольку их условия наиболее комфортны для будущего заемщика, избавляя от необходимости переплачивать на КАСКО и ждать согласования сделки.

- Дают ли банки автокредит на подержанные автомобили

- Виды автокредитования

- Льготные программы автокредитования

- Потребительский кредит

- Автокредит без первоначального взноса

- Стандартный кредит на машину

- Самые выгодные банки для автокредита

- ВТБ

- Хоум Кредит

- Совкомбанк

- Тинькофф

- Как оформить кредит на машину

- Условия получения

- Требования к заемщикам

Дают ли банки автокредит на подержанные автомобили

Не только финансовые затруднения заставляют автомобилистов отказываться от приобретения новых машин, которые стоят дорого. Приверженцы конкретной модели и марки машины, не отвечающей условиям банка, вполне осознанно выбирают старые авто, а для финансирования используют другие кредитные программы, где требование к состоянию и возрасту машины не столь существенны.

Программ автокредитования в российских банках более, чем достаточно, но вместе с ними можно пользоваться кредитными продуктами, вовсе не предусматривающими никакого согласования цели расходования средств.

Собираясь кредитоваться в банке для приобретения подержанного автомобиля, заемщику стоит приготовиться:

- к меньшей сумме;

- повышенному проценту;

- жестким требованиям к клиенту;

- ограничениям по возрасту и пробегу транспорта;

- повышенной страховой защите (помимо КАСКО предложат личное страхование).

Не удастся оформить целевой кредит, если:

- Возраст машины достиг 10 лет (для иномарок) или 5 лет (для российского автопрома).

- Стоимость транспортного средства свыше 1,5-2 миллионов рублей (могут быть исключения по усмотрению кредитора).

- Масса ТС – более 3,5 тонн.

- Пробег превысил 50-100 тысяч километров.

Большая часть будущих покупателей столкнется с проблемой оформления, поскольку покупку с рук разрешают не все банки.

Если не удалось согласовать покупку по автокредиту, остается рассмотреть варианты нецелевого кредитования через кредиты наличными, потребзаймы и т.д.

Виды автокредитования

Программ автокредитования довольно много, однако для подержанного авто они часто не подходят. Нужно рассматривать предложения конкретного банка или автосалона, если у того оформлено сотрудничество с определенными кредиторами с условием продажи подержанных авто.

Помимо стандартного автокредита покупателю придется выбирать между программами потребительского кредитования.

Кредиты с остаточным платежом считаются неактуальными для покупки авто с пробегом с низкой стоимостью, а вот программы «Трейд-ин» через автосалоны могут пользоваться спросом, когда старое авто идет на оплату части покупки.

Льготные программы автокредитования

Особенность автокредита – быстрое снижение стоимости и потеря ликвидности машины после покупки. Банки будут крайне придирчивы к выбору подержанного автомобиля. Для тех, кто захочет использовать свое право на приобретение ТС по программе льготного кредитования, такой вариант оказывается недоступен.

Государственная субсидия, предоставляемая для семейных автомобилистов с 2 и более детьми или тем, кто решил приобрести свой первый автомобиль, рассчитана на стимулирование спроса на новые автомобили, выпускаемые на территории РФ. Купить машину, бывшую в употреблении, через программу субсидирования не получится.

Если машина относится к дорогим иномаркам, выгоднее взять кредит в рамках целевых программ от конкретных производителей или автодилеров, объявляющих скидки на выбранные модели. Процентная ставка, предоставляемая от кэптивных банков, поддерживающих определенных автопроизводителей, часто оказывается ниже, чем по стандартным предложениям обычных банков.

Потребительский кредит

Если автомобиль не соответствует критериям банка, а ни одна страховая компания не рискнула оформить КАСКО на возрастное авто, остается единственный вариант – получение нецелевого займа. Это хороший выход из ситуации, избавляющий заемщика от необходимости соблюдать параметры банка к покупаемому транспортному средству.

Потребзайм больше подходит для тех, кто не смог подобрать программу автокредита на б/у авто, где помимо повышенной процентной переплаты и оформления машины в залог ждут расходы на КАСКО. Сроки, процентная ставка, сумма по нецелевому кредиту часто оказываются сопоставимы или лучше, чем по программе автокредита на машину с пробегом.

Автокредит без первоначального взноса

Если рассматривать предложения кредиторов для автомобиля с пробегом, предложений без первоначального взноса почти не встретить. На самом деле, условия такого автокредита без первого взноса больше соответствуют параметрам потребительского займа, где вдобавок не потребуется согласования объекта покупки и оформления залога.

Если кредитное учреждение соглашается полностью кредитовать покупку транспорта без личных вложений со стороны заемщика, стоит приготовиться к ставкам, которые превысят проценты по автокредитам и потребзаймам, а сам кандидат подлежит тщательной проверке и жесткой оценке платежеспособности. Если клиент не готов тратить собственные деньги на покупку старой машины, риски кредитора выглядят обоснованными – либо у заемщика не средств, чтобы расплачиваться с банком, либо он не собирается отдавать долг.

Стандартный кредит на машину

Наиболее жизнеспособен в условиях покупки подержанной машины обычный целевой автокредит, где четко определены рамки для проведения процедуры и проверки машины на соответствие требованиям банка.

Самый простой способ оформления целевого займа – через автосалон, однако допускаются варианты покупки с рук и согласования заявки напрямую в выбранном банке.

Чтобы брать кредит на подержанную машину, необходимо быть готовым к более жестким условиям кредитования, чем по программам для покупки нового транспорта:

- Ставка на несколько процентов выше средней по автокредитам (от 15% годовых).

- Сумма ограничена 1-2 миллионами рублей (лимит увеличивается индивидуально, по усмотрению банка).

- Срок погашения – по минимальной планке автокредита, не дольше 5 лет.

Для оформления кредитной сделки понадобится сумма в 20% от стоимости авто из личных сбережений.

Самые выгодные банки для автокредита

Значение правильного выбора банка, в котором будет оформлена многолетняя ссуда, нельзя недооценивать. От того, насколько продумана схема оформления и погашения займа, зависит благополучная выплата долга без нареканий и сложностей, скрытых комиссий и проблем с финансовым учреждением.

Критерии выбора финучреждения для автокредита:

- Рейтинг банка (используют данные от независимых РА).

- Отзывы о сотрудничестве (через знакомых, из форумов, официальных источников).

- Опыт в кредитной сфере – более 10 лет.

- Представленность филиалов и банкоматов в регионе проживания.

- Условия автокредита (ставка, сумма, сроки).

На выбор влияет и то, какие требования банк выдвигает к самим заемщикам, их возрасту, доходу и т.д.

Отличительной особенностью автокредита в ВТБ является системный подход и продуманность предложений. В кредитной линейке банка есть несколько выгодных продуктов для покупки авто в кредит, включая машины б/у.

В ВТБ можно оформить займ на следующих условиях:

- Сумма от 100 тысяч, но не более 10 миллионов рублей.

- Ставка от 3,5% по стандартному предложению и от 11,5% для быстрого оформления.

- Погашение – в течение 60 месяцев.

- Покупка КАСКО обязательна. Стоимость может быть включена в сумму кредита.

Оформление личной страховки снижает переплату на процентах.

Хоум Кредит

Вместо того, чтобы оформить автокредит на подержанный автомобиль, Хоум Кредит предлагает взять на оптимальных условиях обычный кредит наличными на условиях:

- Ставка — от 7,9% годовых.

- Сумма — до 1 миллионов рублей.

- Погашение в 5-летний период.

Банк не спрашивает цели, куда расходуются средства, а размер ставки представляет собой один из лучших показателей, по сравнению с другими потребительскими кредитами в остальных российских банках.

Совкомбанк

Сразу 2 программы предлагает Совкомбанк для покупателей подержанного транспорта. В зависимости от места оформления сделки, доступен кредит на покупку в салоне или у частного лица:

- В автосалоне получают подержанный транспорт под 16,7% с погашением в течение 5 лет. Максимальный лимит – не более 5 миллионов рублей.

- При оформлении транспорта с рук, получают до 1 миллиона рублей с условием самостоятельного внесения 20% от суммы из личных сбережений. Ставка банка – 18,9% годовых.

Тинькофф

Для заемщиков Тинькофф банка доступно 2 варианта, как взять кредит на машину:

- Использование кредитных средств по карте «Platinum» под 19,9% годовых с льготным периодом для безналичных списаний.

- Более выгодны условия автокредита на подержанный автомобиль под 9,9%- 21,9% годовых со сроком возврата средств в течение 5 лет.

Схема согласования автокредита в этом учреждении максимально упрощена – после одобрения заявки клиент высылает документы на выбранное авто и ждет одобрения. Деньги будут выделены на дебетовую карточку Тинькофф.

Как оформить кредит на машину

Чтобы получить автокредит, следуют определенному алгоритму. От стандартной схемы согласования целевой заем отличается наличием этапа согласования объекта залога (покупаемой машины) и оформлением договора о передаче залога.

Для согласования заявки, возможно, потребуются следующие документы:

- гражданский паспорт;

- военный билет для мужчин;

- второй удостоверяющий личность документ (СНИЛС, права, загранпаспорт);

- декларация 2-НДФЛ (по месту работы) или справка по форме банка;

- заверенная копия трудовой книжки.

Этапы покупки кредитного авто включают несколько шагов:

- Подача заявки с указанием личных данных и запрашиваемых параметрах кредитования.

- После получения одобрения у заемщика есть 1-3 месяца для поиска машины и согласования сделки с продавцом.

- Если банк одобряет выбранный автомобиль, клиент заключает договор купли-продажи, покупает полис КАСКО и вносит авансовый платеж из личных средств.

- В банк предоставляют полный пакет документации на заемщика, купленное авто и документы по сделке.

- Подписывают кредитное соглашение с указанием реквизитов для перечисления средств продавцу и договор о передаче залога.

- Машина регистрируется на будущего заемщика в ГИБДД и переходит в распоряжение автовладельца. После переоформления регсвидетельства оригинал ПТС сдается в банк на хранение.

После завершения выплат заемщик возвращает оригинал ПТС и снимает регистрационные ограничения в отношении личного транспорта.

Условия получения

Автомобиль стоит дорого. Выделяя заемщику крупную сумму, банк должен быть уверен, что никаких рисков по сделке не предусмотрено. С целью повышения безопасности займа, банк тщательно проверяет документы на автомобиль, самого заемщика, на сделку.

Машина оформляется в залоговое обеспечение по автокредиту, что предусматривает необходимость покупки полиса КАСКО на предмет залога.

Чтобы ограничить случаи невозврата в силу непредвиденных ситуаций с клиентов, кредитор часто настаивает на оформлении личной страховки.

Требования к заемщикам

Чтобы получить сумму для финансирования сделки, необходимо убедить банк в собственной надежности.

С высокой вероятностью банк будет давать кредит при соблюдении следующих требований:

- возраст от 20-21 года;

- стаж на последнем месте – от 3 месяцев, общий – от 12 месяцев;

- российское гражданство и прописка по месту обращения в банка;

- безупречная история кредитования (подтверждается выпиской БКИ).

Заемщик выбирает программу кредитования с учетом соответствия конкретным параметрам кредиторам.

Когда заходит речь о покупке автомобиля с пробегом стоит расширить круг кредитных программ, рассматривая и варианты нецелевых займов. Автокредит более подходит для покупки новых машин, а банк выдвигает жесткие требования к возрасту и состоянию транспорта.

Помощь в получении кредита от сотрудников банка

В помощи при получении кредитов нуждаются чаще всего те, кто никогда не сталкивались с банковскими займами. Или те, кто успел уже испортить свою кредитную историю.

При этом граждане могут попасть в двойственную ситуацию. С одной стороны они могут сами попытаться скрыть некоторые сведения от банка или стараться предстать в более выгодном свете перед кредитным инспектором. А с другой, поддаться на провокацию сотрудников кредитной организации и вступить в сговор при оформлении займа. Бробанк разобрался, какую помощь в получении кредита вправе оказывать работники банка, а на какие предложения соглашаться нельзя.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8.9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | От 2 минут |

Кто принимает решение

В банках по кредитным заявкам предусмотрено два варианта принятия решений:

- Скоринг-программа.

- Кредитный комитет.

В первом случае, одобрение заявки доверено автоматизированной компьютерной системе. Данные заполняет сотрудник банка, а программа выставляет оценки по специально разработанной шкале. При наборе определенного количества баллов система одобряет выдачу займа. Скоринг-анализ чаще всего используется для экспресс-кредитов на небольшие суммы и короткие сроки.

Во втором варианте решение принимают коллегиально. Повлиять на него практически невозможно. Единственная легальная помощь сотрудника банка при оформлении кредита данным способом может заключаться в советах по устранению неточностей и ошибок в предоставляемых документах.

В процессе принятия решения по заявке задействовано большое число сотрудников банка и отделов. К ним относятся служба безопасности, кредитные инспекторы, отдел оценки кредитных рисков. На рассмотрение кредитного комитета выносятся заявки на крупные суммы и длительные периоды.

Как сотрудники банка могут помочь в оформлении кредита

Сотрудник банка может посодействовать в получении кредита, если происходит оформление займа по скоринговой системе. В этой ситуации он может обмануть систему и внести недостоверную информацию о заемщике. Например:

- вписать не реальную должность рабочего, на начальника отдела;

- указать размер заработной платы выше, чем получает потенциальный заемщик;

- вписать длительный срок работы на одном месте или общий трудовой стаж;

- не указать иждивенцев или данные о разводе.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

Есть разные варианты обмана скоринг-системы, особенно если знать на что она реагирует. При этом не всегда это связано с настоящей ложью. Иногда достаточно исказить информацию: уборщицу назвать менеджером клининговой системы, а охранника — администратором службы безопасности.

Но не все так просто, как обещают некоторые сотрудники банка, которые предлагают помочь срочно получить деньги за определенную предоплату. Никто не даст 100% гарантию одобрения заявки скоринг-системой. А если будет вскрыт факт предоставления ложной информации, то можно попасть в черный список заемщиков.

Легальная помощь сотрудника банка при получении денег

Еще один способ повлиять на решение автоматизированной системы при помощи работника банка — получить от него высокий балл за внешние и поведенческие факторы. При оформлении анкеты на выдачу кредита, для сотрудника финансового учреждения выделена отдельная графа: поставить оценку заемщику. Специалист при этом анализирует совокупность нескольких параметров:

- общее поведение заемщика;

- внешний вид — опрятность одежды и другие детали;

- точность при ответах на вопросы;

- другие нюансы в процессе диалога.

Этот показатель относительный. Только на одной высокой оценке сотрудника банка одобрение по займу не вынесут. Но если специалист впишет низкий уровень, то это повлечет бесспорный отказ кредитной организации. Клиент сам может повлиять на свой положительный образ заемщика:

- прийти в аккуратной и чистой одежде;

- вести себя спокойно и уверено, не проявлять спешки или признаков нервозности;

- вежливо общаться с сотрудником и задавать вопросы по существу.

К легальным вариантам помощи в получении кредита со стороны сотрудников кредитного учреждения можно отнести:

- Совет по выбору программы кредитования, которая поможет улучшить кредитную историю заемщика.

- Подбор кредита, который будет максимально выгодным для клиента, а не для задач банка.

Ни для кого не новость, что сотрудники банков нередко навязывают дополнительные услуги, страховки и невыгодные программы. Поэтому помощь от работника кредитной компании в получении займа, который максимально выгоден именно для заемщика, уже неоценима.

Как в выдаче кредита может помочь работник службы безопасности

Легальных способов содействия от службы безопасности заемщикам с плохой кредитной историей или тем, у кого были проблемы с законом, — не существует. Но в сети выкладывают массу отзывов о том, как может помочь работник отдела безопасности. Сразу оговоримся, все они незаконны, поэтому будьте бдительны, если вам предложат какой-либо из них:

- При запросе кредитной истории из Бюро кредитных историй работник отдела безопасности вводит в систему заведомо неверные данные. Например, запрашивает ФИО или паспортные сведения заемщика с заменой кириллических символов на латинские. Логично, что клиента с такими данными в базе данных просто не будет.

- Подать в кредитный отдел отчет с подтверждением недостоверных данных с несуществующего места работы или поддельного паспорта, потенциального заемщика.

Для самого сотрудника отдела безопасности такие действия чреваты двумя последствиями. В лучшем случае, увольнением с работы, в худшем — обвинением в должностном преступлении. Это может повлечь возбуждение уголовного дела за факт предоставления заведомо ложной информации или мошенничество в кредитной сфере.

Влияние на скоринг

В прямом смысле банковский работник не влияет на то решение, которое выдает скоринг-программа. Как проходит анализ потенциальных клиентов, и по каким дополнительным параметрам его проверяют, не раскрывает ни один банк. Такие критерии относятся к коммерческой тайне. Они не подлежат разглашению посторонним лицам.

Иногда алгоритм неизвестен даже сотрудникам кредитной организации. Поэтому невозможно запрограммировать систему на 100% одобрение заявки. Особенно это касается клиентов с плохими показателями доходности или негативным кредитным рейтингом.

Важно знать, что взять кредит наличными с плохой кредитной историей или при оформлении займа на крупную сумму никакие хитрости не помогут. Решение принимает кредитный комитет. Происходит оценка полного пакета документов, с проверкой данных с места работы и сведений из кредитной истории заемщика. Дополнительно проходит анализ достоверности предоставленных бумаг и сведений через службу безопасности банка.

Почему нельзя соглашаться

В некоторых ситуациях не клиенты, а сами сотрудники банка провоцируют потенциального заемщика на «улучшение» личных данных. При этом банковский служащий преследует две цели:

- заработать дополнительные бонусы на количестве выданных и оформленных банковских продуктов;

- получить вознаграждение от самого клиента.

Бывает и так, что работник банка открыто говорит о том, что оказывает помощь в получении кредитов без предоплаты, но претендует на процент от суммы кредита. Или, наоборот, попросит оплатить свои «услуги» заранее.

Клиенту важно помнить, что все сведения, которые собирают о нем кредитные учреждения, стекаются в общую базу данных. Нельзя, чтобы одна информация противоречила другой. Это может окончательно испортить кредитную историю заемщика и привести к тому, что ему будут отказывать во всех кредитных организациях. Еще хуже, если будет доказано его добровольное участие в мошеннической схеме. За это предусмотрено как административное, так и уголовное наказание.

Если вскроется факт сговора сотрудника банка и клиента, то для заемщика это может грозить досрочным расторжением кредита, внесением в черный список, ухудшением кредитной истории. При выявлении мошенничества, финансовая компания вправе подать заявление в правоохранительные органы.

Иногда сотрудники банка оказывают сомнительную услугу клиентам с низким кредитным рейтингом. Они навязывают кредитные продукты, которые вообще не выгодны заемщикам. По таким займам предусмотрен высокий процент, дорогая страховка или штрафы за досрочное закрытие.

Нельзя подписывать договор на взятие денег до тех пор, пока не будут ясны все его пункты. Если самому разобраться сложно, то лучше обратиться к знакомому сотруднику банка или другому специалисту, который поможет разъяснить все детали. Еще один вариант помощи в получении кредита — нанять кредитного брокера.

Советы для получения кредита

Чтобы не стать заложником ситуации и не испортить свою кредитную историю, нужно обратить внимание на такие факты:

- Когда сотрудник банка предлагает свою помощь в оформлении кредита, задумайтесь, зачем он это делает. Если у вас нормальная кредитная история, средняя платежеспособность и есть источник постоянных доходов, пусть даже и не официальных, то вам одобрят кредит и без дополнительного содействия.

- Если при подаче заявки на кредит, сотрудник банка настойчиво предлагает тот кредитный продукт, который вы изначально не рассматривали, не спешите соглашаться. Чаще всего за таким «горячим» предложением скрывается займ, который гораздо выгоднее для банка, чем для заемщика.

- В ситуации, когда у вас вообще нет никакой кредитной истории и опыта оформления кредитов в банке, не верьте, что вам не дадут заем на хороших условиях. Отсутствие кредитной истории не повод отказывать в выдаче кредита. Если вам отказали по этой причине, то это нарушение законодательства. Узнайте о том, как начать кредитную историю и при этом не испортить ее.

- Если кредитная история была очень сильно испорчена, то это не приговор. Ее можно исправить. Некоторые банки предлагают целые программы по выведению кредитной истории заемщика из кризиса.

| Макс. сумма | 300 000 Р |

| Ставка | 31,5% |

| Срок кредита | До 18 мес. |

| Мин. сумма | 4 999 руб. |

| Возраст | 20-85 лет |

| Решение | 1 день |

На портале Бробанк без нарушения закона и дополнительных рисков можно выбрать предложения от банков и микрофинансовых учреждений. Они помогут получить кредит или займ без внесения какой-либо предоплаты, а также взять деньги:

Понадобится только выбрать те условия кредитования, которые больше всего подходят под ваши запросы и оформить заявку.

Клавдия Трескова – высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 7

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: