Что делать, если у виновника ДТП нет страховки?

Добрый день, уважаемый читатель.

Законодательство России построено таким образом, что в случае ДТП пострадавший может получить возмещение от страховой компании виновника, застрахованного по ОСАГО. Именно так и происходит в большинстве случаев.

Проблемы возникают лишь тогда, когда у виновника ДТП нет страховки ОСАГО. Рассмотрим, что можно предпринять в этом случае:

Оформление ДТП при отсутствии ОСАГО

Правила дорожного движения требуют, чтобы дорожно-транспортное происшествие было оформлено независимо от того, есть ли у участников происшествия страховые полисы.

Однако в данном случае следует учитывать, что если хотя бы у одного из водителей нет ОСАГО, то ДТП не может быть оформлено самостоятельно. То есть участникам в любом случае придется обращаться в ГИБДД для оформления документов.

При этом на водителя, у которого нет полиса, будет наложен штраф за отсутствие ОСАГО – 800 рублей.

Кроме того, на него будет наложен и штраф за нарушение, которое стало причиной дорожно-транспортного происшествия.

Рассмотрим несколько вариантов, позволяющих получить компенсацию от виновника ДТП.

1. Добровольное возмещение ущерба

Если виновник ДТП адекватный, а ущерб не слишком большой, то оптимальным вариантом будет разобраться на месте. Суть способа заключается в том, что виновник и потерпевший обсуждают размер ущерба и виновник сразу же его компенсирует (передает деньги).

Данный вариант является оптимальным для всех участников, т.к. он позволяет сэкономить время и на посещении ГИБДД, и на составлении претензий, и на обращении в суд.

Так что если виновник согласен на такой вариант, имеет смысл им воспользоваться.

Остальные варианты подразумевают, что виновник либо вообще не хочет добровольно возмещать ущерб, либо не согласен с размером этого ущерба. Поэтому каждый следующий шаг придется оформить документально.

2. Досудебная претензия виновнику ДТП

Данный вариант предусматривает следующие шаги:

- Обращение в ГИБДД для фиксации факта ДТП и оформления соответствующих документов.

- Независимая экспертиза, которая зафиксирует причиненный ущерб.

- Составление досудебной претензии и направление ее виновнику.

Обращение в ГИБДД

Обязанности водителя в случае ДТП описаны в пунктах 2.5 – 2.6 1 ПДД.

Если в ДТП нет пострадавших, то нужно сделать следующее:

- Остановить автомобили, включить аварийку, выставить знак аварийной остановки.

- Сфотографировать место ДТП и повреждения автомобилей с различных ракурсов. Лучше сделать побольше фотографий и впоследствии выбрать лучшие.

- Освободить проезжую часть, то есть проехать на ближайшую парковку.

- Записать фамилии и адреса очевидцев, если они есть.

- Позвонить в ГИБДД для получения инструкций по поводу места оформления ДТП.

- Посетить указанное подразделение и получить там документы о ДТП.

- Между делом не забудьте зафиксировать у себя данные виновника ДТП (ФИО, адрес, телефон).

Проведение независимой экспертизы

Данный этап необходим для того, чтобы определить размер причиненного ущерба.

При этом в целом не имеет значения, в какой именно организации будет проводиться экспертиза. Самое главное – уведомить виновника о времени и месте ее проведения.

Для уведомления можно использовать любой способ, который гарантирует доставку уведомления.

Например, это может быть телеграмма или заказное письмом с уведомлением о вручении.

По результатам проведения экспертизы составляется специальный акт, в котором указывается сумма, необходимая для ремонта транспортного средства.

Примечание. Не забудьте также сохранить и чек об оплате самой экспертизы, т.к. указанную сумму также должен возместить виновник ДТП.

Составление досудебной претензии

Досудебную претензию можно составить в произвольной форме. При этом можно придерживаться следующего плана:

- Место и время ДТП.

- Признание виновника ДТП.

- Размер причиненного ущерба.

- Требование возместить ущерб.

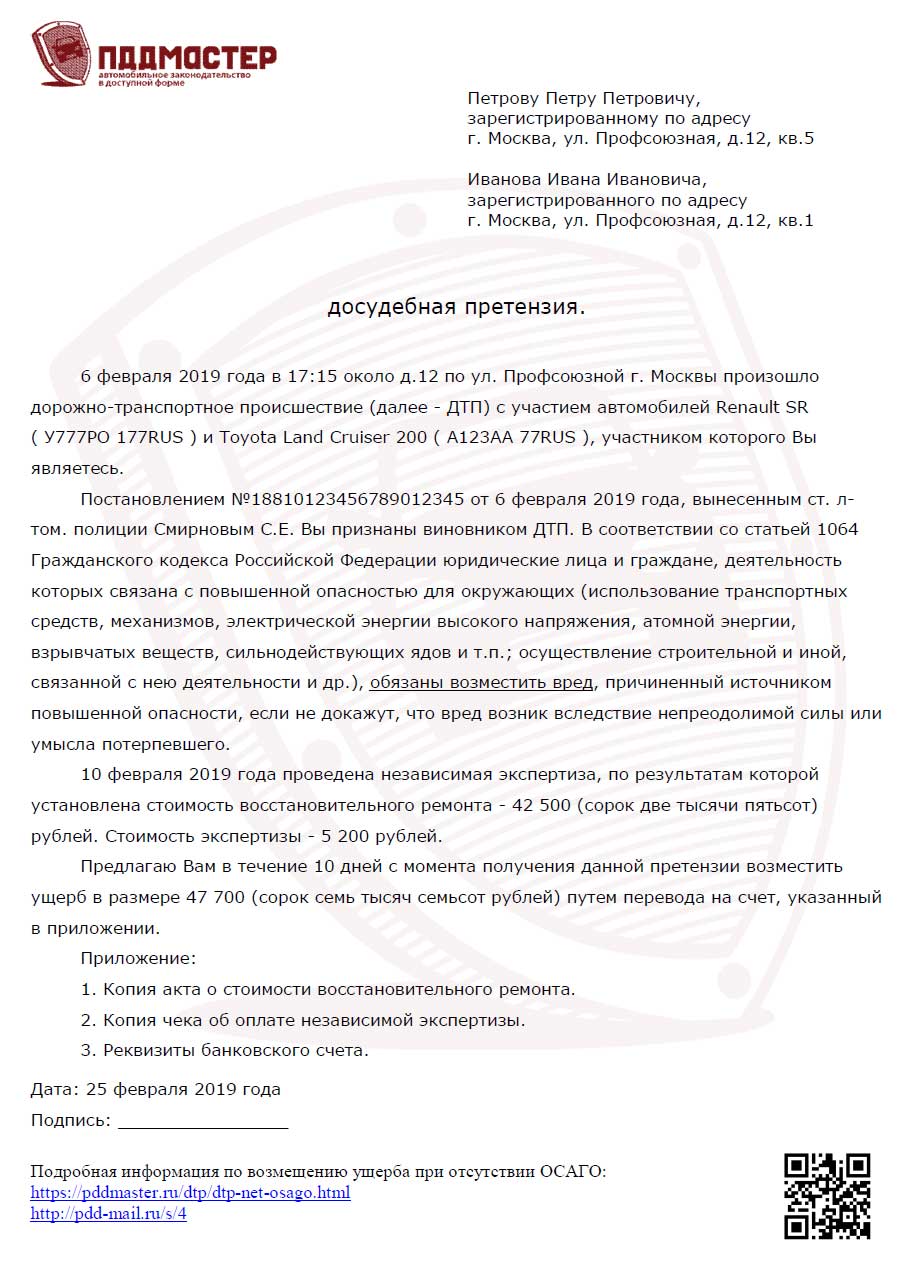

Пример досудебной претензии:

Для увеличения картинки нажмите на нее.

Оформленный документ следует направить виновнику ДТП заказным письмом с описью вложения и уведомлением о вручении.

Если требования не будут исполнены виновником ДТП, то придется обращаться в суд.

3. Как взыскать ущерб с виновника ДТП через суд?

Иск в суд оформляется по аналогии с приведенной выше досудебной претензией.

Дополнительно в документ следует включить:

- информацию о неудачной попытке досудебного решения проблемы.

- дополнительные расходы на проведение судебного заседания.

Если величина ущерба не превышает 50 000 рублей, то иск следует подать в мировой суд. Если ущерб превышает 50 000, то иск подается в районный суд.

Примечание. При подаче искового заявления в суд следует оплатить государственную пошлину, которая зависит от цены иска (статья 333.19 НК РФ). Указанную пошлину также должен возместить виновник ДТП.

К сожалению, далеко не всегда виновники ДТП возмещают ущерб даже после решения суда. В этом случае пострадавший может обратиться к судебным приставам для взыскания долга.

После аварии – дороже

Ведь, как правило, наибольшее количество споров вызывает именно оценка такого ущерба. Автовладельцы хотят получить как можно больше, а страховщики заплатить как можно меньше.

Причем до того момента, как появилась единая методика оценки стоимости восстановительного ремонта, возникновение споров логично объяснялось. Один эксперт считает по одной методике, другой – по второй, а судебный по-третьей. Но, несмотря на то, что теперь порядок оценки прописан в законах и других нормативных актах практически досконально, вопросы по-прежнему возникают. Причем, как оказалось, сумму выплаты пострадавшему занижают сами судьи. Аргументы для этого они представляют довольно неожиданные.

Разбираться со столь сложными спорами приходится Верховному суду. А пострадавшему приходится дожидаться компенсации несколько лет.

Итак история эта началась с того, что некто Володин в конце апреля 2015 года, двигаясь на своем мотоцикле, попал под колеса автомобиля, которым управлял некто Фомичев. В ГИБДД установили, что виновником ДТП является Фомичев.

В результате аварии больше всего пострадал мотоцикл, который восстановлению не подлежал. При этом куплен он был буквально за три дня до аварии.

Надо сказать, что Фомичев был застрахован по ОСАГО с расширенным покрытием до миллиона рублей. Пострадавший Володин сначала обратился в свою страховую компанию за прямым возмещением ущерба. Однако страховщик отказался выплатить на том основании, что якобы водитель не представил документов о том, что он собственник мотоцикла.

При этом непонятно, что страховщик имел в виду: договор купли-продажи мотоцикла, а также свидетельство о его регистрации были предъявлены.

При этом при заключении договора с мотоциклистом и получении от него премии документов страховщику хватало. А для выплаты их недостаточно.

Также страховщик не назначил проведения технической экспертизы. Володин решил тогда провести независимую экспертизу за свой счет. Но на независимую экспертизу страховщик ни разу не направил своего эксперта, хотя его дважды приглашали телеграммой.

Между тем экспертиза установила, что повреждения мотоцикла таковы, что он не подлежит восстановлению. При этом эксперты указали, что стоимость этого транспортного средства на момент оценки составляет 1 миллион 156 тысяч рублей. А стоимость годных остатков – почти 149 тысяч.

Вычитаем одно из другого – получаем стоимость ущерба. То есть 1 миллион 7 тысяч рублей. Именно столько мотоциклист должен был получить в качестве компенсации за уничтоженную технику.

Однако по ОСАГО со своей страховой он мог рассчитывать на сумму не более 400 тысяч рублей. Но у виновника аварии ОСАГО было с расширением до миллиона рублей. Поэтому Володин обратился в страховую компанию виновника аварии за выплатой по расширенному лимиту. И тоже получил отказ. Якобы отсутствуют документы о стоимости восстановительного ремонта транспортного средства. То есть представленные результаты независимой экспертизы страховщика почему-то не устроили.

Володин обратился в суд. При этом потребовав уплаты неустойки и штрафа. Но Озерский городской суд Московской области решил, что мотоцикл, купленный по договору купли-продажи за 650 тысяч рублей, не может стоить дороже после трех дней его эксплуатации. А поэтому ущерб, штраф и неустойку высчитывал именно из этой суммы. С этим согласилась и апелляционная инстанция Московского областного суда.

Однако с таким решением не согласился Верховный суд. Под действительной стоимостью имущества понимается его рыночная стоимость, которая представляет собой текущую стоимость товара, определяемую на основе спроса и предложения в каждый конкретный момент на рынке. То есть определение судом стоимости на основе цены, указанной в договоре купли-продажи, нельзя признать правильным и соответствующим положениям закона, установил ВС.

Определение действительной стоимости имущества на день наступления страхового случая или размера расходов, необходимых для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая, требует специальных познаний. Суд должен был назначить экспертизу. Но ни один из нижестоящих судов этим не озаботился.

На этом основании ВС отменил решение нижестоящих судов и направил дело на новое рассмотрение в апелляционную инстанцию.

Действительно, сумма, указанная в договоре купли-продажи, может быть ниже рыночной. Например, продавцу срочно нужны деньги, и он продает свой мотоцикл по дешевке. Но это не означает, что покупатель купил дешевку. За те же деньги он не сможет приобрести точно такой же продукт, который достался ему с большой скидкой. А закон при гибели имущества требует компенсации в размере действительной его стоимости.

Попал в ДТП: что делать в 2022 году

В данном материале разберем:

Что считается ДТП

Согласно п. 1.2 Правил дорожного движения, ДТП — это событие, которое возникло при движении автомобиля и с его участием, при котором погибли или ранены люди, повреждены транспортные средства, сооружения, грузы либо причинен иной материальный ущерб.

Иными словами, если пешехода сбил автомобиль — это ДТП. Если машина съехала с дороги и столкнулась с деревом или забором, повреждено имущество или груз — это тоже ДТП. Если водитель сбил животное, например, лося, — это ДТП.

Наезд на домашнее животное тоже считается ДТП. Суды признают, что виновник должен компенсировать владельцу животного его стоимость, а в случае оставления места ДТП даже могут лишить его прав (Постановление ВС РФ N 29-АД17-2).

Как действовать сразу после ДТП

По правилам дорожного движения (пункт 2.5 ПДД) участник ДТП обязан:

- Немедленно остановиться, включить аварийную сигнализацию и выставить знак аварийной остановки.

- Не перемещать предметы, имеющие отношение к происшествию. Это поможет сотрудникам ГИБДД и участникам ДТП восстановить картину событий.

То, как действовать дальше, зависит от того, чему нанесен вред — только имуществу или здоровью и жизни людей.

Если в ДТП пострадали только автомобили или имущество

Если автомобиль создает препятствие для других автомобилей — освободить проезжую часть

Предварительно обязательно зафиксируйте на телефон или камеру:

- положение автомобилей по отношению друг к другу;

- положение автомобилей по отношению к объектам дорожной инфраструктуры (границы проезжей части, знаки и т. д.);

- следы и предметы, относящиеся к происшествию (осколки, тормозной путь и т. д.);

- повреждения транспортных средств.

- если это возможно — доставить пострадавших на своем автомобиле в ближайшую больницу, сообщить в медучреждении свою фамилию, госномер автомобиля и вернуться на место происшествия;

- если невозможно доставить пострадавших на своем автомобиле — отправить их в больницу на попутном транспорте.

- положение автомобилей по отношению друг к другу;

- положение автомобилей по отношению к объектам дорожной инфраструктуры (границы проезжей части, знаки и т. д.);

- следы и предметы, относящиеся к происшествию (осколки, тормозной путь и т. д.), повреждения транспортных средств.

- Протокол осмотра места происшествия — если пострадали люди. К протоколу приобщаются схема места совершения административного правонарушения.

- Объяснения всех участников и свидетелей ДТП об обстоятельствах происшествия.

- Сведения о ДТП (справку о ДТП), которые выдаются всем участникам ДТП.

- Протокол об административном правонарушении, если водитель оспаривает состав правонарушения.

- Постановление по делу об административном правонарушении, если обстоятельства дела установлены на месте, без административного расследования.

- Схема дорожно-транспортного происшествия должна соответствовать действительности. Если Вы полагаете, что она составлена неверно, укажите это на это в самой схеме — ее дадут на подпись участникам ДТП.

- Если вы считаете, что кто-то из участников ДТП находится в состоянии алкогольного или наркотического опьянения, заявите об этом сотруднику полиции и потребуйте освидетельствования на состояние опьянения.

- Ваши объяснения должны быть указаны вами самостоятельно либо точно записаны с ваших слов;

- В сведениях о ДТП должны быть корректно записаны данные всех участников ДТП, а также повреждения автомобилей.

- в традиционном бумажном виде (заполнить извещение о ДТП и направить в страховую компанию),

- электронно — через приложение «Помощник ОСАГО».

- Ущерб причинен только автомобилям, имущество третьих лиц не пострадало.

- В ДТП участвуют только 2 транспортных средства.

- У всех участников ДТП есть ОСАГО.

- У водителей нет разногласий по поводу обстоятельств

- Ущерб причинен только имуществу, погибших и пострадавших нет.

- В ДТП участвуют только 2 транспортных средства.

- У обоих участников есть полисы ОСАГО.

- У водителей есть аккаунты на Госуслугах, хотя бы у одного из них установлено приложение «Помощник ОСАГО».

- Если водители не имеют разногласий и сделали фото с места аварии, лимит выплаты — 400 тысяч рублей.

- Если разногласий и фотографий нет — 100 тысяч рублей.

- Если есть разногласия, фото делать обязательно. Лимит выплаты — 100 тысяч рублей.

- В результате ДТП вред причинен только транспортным средствам;

- В ДТП пострадало 2 или более транспортных средств, ответственность всех водителей застрахована по ОСАГО.

- сотрудникам ГИБДД оформить протокол без искажения фактов произошедшего;

- подтвердить информацию, изложенную в европротоколе;

- страховым агентам правильно оценить обстоятельства происшествия и степень повреждений, возместить ущерб в максимально возможном объёме, а не только за те повреждения, которые зафиксированы в протоколе сотрудников ГИБДД.

- заверенная копия удостоверения личности потерпевшего (выгодоприобретателя);

- документы, подтверждающие полномочия представителя выгодоприобретателя;

- документы с банковскими реквизитами для перечисления страхового возмещения, еслионо будет производиться в безналичном порядке;

- согласие органов опеки и попечительства, в случае, если выплата страхового возмещения будет производиться представителю лица (потерпевшего (выгодоприобретателя), не достигшего возраста 18 лет;

- извещение о ДТП;

- копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, если оформление ДТП осуществлялось при участии сотрудников ГИБДД, а составление таких документов предусмотрено законодательством РФ;

- документы, подтверждающие нанесение вреда здоровью, жизни и/или имуществу потерпевшего, видео- и фотоматериалы.

- модели автомобиля и необходимых для ремонта запчастей;

- стоимости запчастей;

- степени изношенности деталей;

- характера полученных повреждений;

- степени сложности демонтажа, ремонтных работ, установки;

- доступности деталей на российском рынке.

- в каком субъекте РФ осуществляется экспертиза;

- сколько повреждений получено автомобилем (определяется визуально);

- какие расценки за услуги установлены компанией, проводящей экспертизу;

- предоставляются ли дополнительные услуги.

- расходов, необходимых для приобретения материалов и запчастей — принимается во внимание стоимость не только самих деталей, но и восстановительных работ;

- степени износа деталей, требующих замены, срока эксплуатации, пробега машины;

- остатков автомобиля при его полной гибели, годных к использованию — учитывается стоимость демонтажа, хранения, установки запчастей, соотношение стоимости неповреждённых и повреждённых деталей, объём механических повреждений.

- Как определяется остаточная стоимость ТС и ремонта по его восстановлению?

- Какова рыночная стоимость ТС?

- Каков размер утраченной товарной стоимости?

- Какое значение у коэффициента износа ТС и его агрегатов?

- Сколько стоят уцелевшие и пригодные к эксплуатации остатки ТС после ДТП?

- Сколько стоят запасные части?

- Автотехническая. Устанавливает обстоятельства аварии. Определяет технические параметры и устанавливает дорожную обстановку в момент происшествия. Анализирует достаточность, последовательность и обоснованность действий водителя по отношению к обстановке, сложившейся на дороге в момент аварии. Срок проведения: от 10 дней до двух месяцев.

- Трасологическая. Изучая следы, которые были оставлены автомобилями на месте ДТП, эксперт определяет их марки, тип шин, вероятность участия в столкновении. Срок проведения: до 30 дней.

- Автотовароведческая. Назначается, если возникли разногласия по оценочной стоимости. Срок проведения: 10-15 дней.

- Комплексная. Проводится специалистами из разных областей экспертной деятельности. По результатам осмотра составляется общий отчёт, отражающий всестороннюю картину обстоятельств ДТП.

- Разногласия и споры заинтересованных сторон привели в судебные инстанции. В этом случае независимая экспертиза соберёт доказательства объективного расследования.

- Страховая компания сомневается в точности предоставленной экспертами оценочной информации.

- Потерпевший считает, что сумма ущерба больше начисленных компенсаций.

- Постановление о результатах проведения экспертной оценки представляется в суд.

- Представленный отчёт тщательно анализируется.

- Эксперта вызывают в судебное заседание.

- Подаётся ходатайство об обеспечении повторной экспертизы.

- «Если гражданину причинен моральный вред (физические или нравственные страдания) действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда».

- Заявление. Заполняется по образцу, предлагаемому страховой компанией. Возможны варианты как личного заполнения и подачи, так и через представителя, который должен в обязательном порядке иметь доверенность.

- Документ, удостоверяющий личность. Для лиц, достигших 14 лет, – паспорт, для малолетних, – свидетельство о рождении.

- Извещение о ДТП. Документ обычно отправляется в страховую компанию до обращения, однако его нужно также предоставить при подаче заявления.

- Справка о ДТП. Документ предоставляется подразделением органа ГИБДД, сотрудники которого фиксировали происшествие.

- Банковские реквизиты. Если планируется получать возмещение в форме безналичного расчета, нужно указать реквизиты банковского счета.

- Копии протоколов о ДТП либо европротокол. Зависит от того, вызывалась ли ДПС на место происшествия.

- Копии дополнительных документов, подтверждающих повреждения автомобиля (протокол об административном правонарушении, протокол осмотра места происшествия).

- Характер повреждения.

- Степень изношенности.

- Сложность демонтажа, ремонта и установки.

- Модель деталей и автомобиля.

- Доступность запчастей на рынке.

- Заявление.

- Копия учредительного документа с указанием на вид деятельности.

- Копия извещения о ДТП.

- Договор ОСАГО.

- Документы, свидетельствующие об аварии (протоколы, фотографии и т.д.).

- Результаты предыдущей экспертизы (если имеются).

- Подача заявления о проведении независимой экспертизы. В организацию, специализирующуюся на профессиональной оценке повреждений транспортных средств, нужно подать заявление и приложить к нему соответствующий пакет документов, который даст экспертам основания для проведения осмотра.

- Согласование условий проведения экспертизы. К таковым относятся дата, время, место, а также порядок проведения. Обязательно учитывается занятость и график как экспертов, так и страховой компании, а также потерпевшего.

- Проведение экспертизы. В назначенную дату, время и место потерпевший предоставляет автомобиль. Также эксперт может прибывать к месту нахождения машины сам, если она не транспортабельна. Специалист осуществляет все необходимые действия для определения ущерба.

- Составление акта осмотра (обследования). Эксперт детально описывает все повреждения, подробно расписывает все расчеты.

- Субъекта РФ, где проводится экспертиза.

- Количество повреждений автомобиля (визуальных).

- Компания, осуществляющая экспертизу.

- Дополнительные услуги.

- Порядка расчета затрат на материалы и запчасти. Главная особенность заключается в том, что при определении данного пункта расходов на ремонт учитываются не только цены на сами детали, но и траты на проведение восстановительных работ, на запасные части.

- Порядка расчета износа подлежащих замене деталей. Высчитывать изношенность заменяемых агрегатов крайне сложно, поскольку формула для ее расчета содержит даже логарифмы. Зависит она от срока эксплуатации, от пробега машины, от взаимного влияния данных величин друг на друга.

- Порядка расчет годных остатков при полной гибели автомобиля. Тотальная гибель автомобиля приводит к тому, что выплачивается сумма, равная стоимости машины в день наступления страхового случая за вычетом годных остатков. При расчете цены последних также необходимо учитывать и затраты на демонтаж, хранение, установку детали, и соотношении цены неповрежденных агрегатов и цены поврежденных, и объем механических повреждений.

- дата;

- экономический регион (в России их 13);

- цена на запасные детали, расходные материалы и ремонтные работы;

- дата начала эксплуатации автомобиля.

- удостоверение личности;

- документы на машину (СТС и ПТС);

- сервисная книжка (при гарантии на автомобиль);

- справка о ДТП;

- Акт осмотра, если проводится повторная экспертиза.

- о дате аварии;

- о регионе, где произошло ДТП;

- наименование марки и модели машины;

- номер детали.

- экономический регион и дата;

- автомобиль (марка, модель и год выпуска);

- запчасти (согласно данным РСА) и возможность приобретения на российском рынке

ремонтные работы; - характер ущерба и изношенность деталей.

- 1 Оценка ущерба по ОСАГО

- 2 Сроки

- 3 Единая методика расчета

- 4 Если страховая занижает ущерб

- 5 Оспаривание оценочного отчета

- 6 Независимая экспертиза

- 6.1 Документы

- 7 Подведем итоги

- в которой зарегистрированы сами (при отс утствии вреда жизни и здоровью, а также при наличии страховки у всех участников ДТП);

- в которой зарегистрирован виновник (в любой ситуации).

- Самостоятельно, если автомобиль может двигаться «своим ходом».

- Эксперт должен прибыть на место его нахождения, если автомобиль слишком поврежден.

- Дефектовка автомобиля проводится при первичном осмотре, но впоследствии перечень повреждений может быть увеличен.

- Сумма устанавливается из расчета стоимости ремонта на дату ДТП в конкретном регионе.

- Выплата по ОСАГО определяется с учетом износа комплектующих.

- Учитывается стоимость годных деталей (при тотальных повреждениях).

- Включение в расчет только части повреждений. Проверьте, чтобы специалист компании учел не только повреждения, указанные в справке о ДТП, но и эксплуатационные повреждения (сколы краски, царапины). А также все скрытые дефекты, которые выявил эксперт.

- Включение в расчет запчастей от другой марки авто. Вся информация о стоимости запасных частей для ремонта сейчас находится в свободном доступе. Поэтому не поленитесь и посчитайте сумму самостоятельно онлайн на сайте РСА.

- Завышение износа комплектующих. Для этого специалист проводит расчет с января года, когда автомобиль был изготовлен. А по закону за точку отсчета берется первая дата постановки на учет в ГИБДД.

- Занижение стоимости нормо-часа работы мастеров. Данные нормы устанавливаются для каждого региона индивидуально. Сведения также находятся в свободном доступе.

- Выясните вид проведенного исследования (товароведческая, автотехническая, трассологическая).

- Изучите заключение специалиста.

- Попросите эксперта дать аргументированные разъяснения результатов отчета.

- Обратитесь к независимому эксперту, чтобы оспорить первый отчет.

- Попросите страховщика о проведении независимой оценки ущерба.

- Получите направление на проведение экспертного осмотра.

- Посетите его в назначенный день и время.

- Получите отчет.

- Найдите компанию по оценке, с лицензией на проведение исследования транспортных средств после ДТП.

- Заключите с ней договор.

- Уведомите об этом страховщика.

- Проведите исследование и получите отчет.

- Оформите претензию и приложите к ней новый отчет.

- гражданский паспорт;

- документы на автомобиль (ПТС, СТС);

- направление на проведение экспертизы от страховой компании;

- документация о происшествии (справка о ДТП и другие);

- другие документы, которые затребует эксперт.

- Оплата по ОСАГО проводится в заявительном порядке.

- Первая экспертиза проводится по инициативе страховщика и за его счет.

- Результат первого исследования может быть занижен, поэтому активно участвуйте в процессе оценки на каждом этапе.

- Если есть подозрение о занижении суммы возмещения, обратитесь к независимому эксперту.

- Зачастую оценочного отчета и претензии достаточно для получения полного возмещения. В противном случае обратитесь в суд.

- Если имеются пострадавшие то необходимо вызвать скорую или службу спасения, постараться оказать первую помощь;

- Вызвать ГИБДД для составления всех необходимых бумаг;

- Сообщить в свою страховую организацию о происшествии.

- Обезопасить проезжую часть, расставив знаки перед и за автомобилем.

- Зачем нужна?

- Где производится?

- Осмотр ТС с помощью страховой фирмы

- Независимая оценка: понятие, функции

- Действительно ли независимая экспертиза независима?

- Что делать, если страховая организация отказывается выплачивать компенсацию?

- Снижение стоимости запчастей. При проведении экспертизы вам должны на руки выдать бумагу, в которой будет указана стоимость замены поврежденных деталей. Не поленитесь обратиться к мастеру в автосервис и узнать их реальную цену. Если калькуляцию на руки не выдали, то почти гарантированно размер ущерба после ДТП, указанный страховой, не соответствует действительности.

- В оценку ущерба не вписывают незаметные и внутренние повреждения. Некоторые страховые организации описывают только то, что вписано в протокол, составленный при ДТП. Так, например, если в результате аварии образовалась вмятина, повредившая внутреннюю проводку, то в ущерб могут вписать только вмятину.

- Оценка ущерба проводится без учета “спорных элементов”. Если специалист страховой организации считает, что повреждение было получено до аварии или после, то он может его просто не описать. Это абсолютно противозаконно.

- При оценке ущерба могут использоваться неправильные поправочные коэффициенты, которые могут изменить суммы выплаты в несколько раз. Внимательно следите за тем, чтобы оценка ущерба учитывала марку и возраст вашего авто.

- Клиент обращается в экспертную службу;

- Заключает с ней договор;

- Независимый эксперт приглашает наблюдателя со стороны страховой организации;

- Независимый эксперт проводит полный осмотр автомобиля;

- Составляется отчет, в котором указаны все повреждения;

- На основе отчета проводится оценка ущерба, выводится итоговая сумма ремонта;

- Отчет с суммой ремонта и перечнем повреждений передается клиенту.

- Обратитесь в прокуратуру. Договор со страховой – это такой же четкий договор, как с банком или работодателем – его соблюдение должно быть полным и обязательным. И если с вашей стороны нарушений не было, но страховщик отказывается выплачивать установленную сумму, то это нарушение ваших прав. В этом случае будет особенно полезно иметь на руках оценку ущерба автомобиля после ДТП, проведенную специалистом независимой организации;

- Подайте иск в суд. Возможно ваша страховая организация просто мошенничает, утаивая от вас размер ущерба. В этом случае разбирательство в суде будет максимально эффективно. При этом иногда даже одного упоминания суда бывает достаточно, чтобы в страховой к вам прислушались.

- За испорченное личное имущество.

- Полученное увечье, повлиявшее на трудоспособность или нормальный образ жизни.

- За потерянную заработную плату в связи с нетрудоспособностью в результате ДТП.

- Компенсацию затрат на погребение или потерю единственного кормильца.

- Попробовать обговорить с виновником ДТП натуральную компенсацию денежными средствами, а если достигнуто согласие, то оформить правоотношения в письменной форме. Здесь подразумевается подписание расписок о передаче/получении средств и отсутствии претензий со стороны потерпевшего лица.

- На адрес постоянной регистрации виновника аварии направить заказное письмо с обоснованными претензиями. Определить в нем предельные сроки для исполнения своих обязанностей по компенсации вреда от ДТП, а по их истечению, если ответа не последует, направить исковые требования в суд.

- Радикальный способ – обратиться за защитой своих интересов в судебный орган.

- Документальная фиксация ДТП с привлечением сотрудника дорожной полиции или самостоятельное оформление с использованием европротокола (ПП РФ от 23.10. 1993 № 1090).

- Обязательное извещение своей страховой компании о случившемся с объяснением всех обстоятельств аварии. Все дальнейшие действия выполняются по полученным от сотрудника рекомендациям.

- Сбор комплекта документации. Полный перечень бумаг содержится в п. 3.10 Правил по ОСАГО, утвержденных ЦБ РФ от 19.09. 2014 г. За № 431-П.

- Оформление компенсации ущерба через своего страховщика в офисе компании.

- Получение направления на проведение ремонтных работ.

- Получить на руки протокол совершения ДТП. В нем должны быть сведения обо всех лицах, причастных к аварии, адресах регистрации, марок авто даты и месте ДТП.

- Обратиться в свою страховую компанию, запросить у нее справку о сумме возможного возмещения или официальный отказ о выплатах.

- Назначить день проведения независимой экспертизы и оповестить о ней виновную сторону за 3 суток до даты осмотра экспертом.

- Написать подробную претензию, в ней обозначить срок выплаты и способ расчета, конечную сумму.

- Справку из ГИБДД о случившемся инциденте.

- Акт от страховой компании о возникновении страхового случая.

- Протокол сотрудника дорожной полиции о факте выявления правонарушения по КоАПП.

- Почтовые уведомления с текстом оповещения виновной стороны.

- Платежные квитанции за проведение экспертных работ, оплату стоянки и др. расходов, связанных с ДТП.

- Заключение эксперта о состоянии авто и стоимости восстановительных работ.

- Требования о взыскании ущерба с виновника ДТП должны быть составлены юридически грамотно, если нет хотя бы первоначальных правовых знаний, то без помощи автоюриста просто не обойтись.

- Исковая давность по срокам направления судебных требований истекает после трех лет с момента совершения ДТП (ГК РФ ст.196)

- При подаче иска обязательно оплачивается госпошлина, исходя из суммы возмещения.

- Если ущерб оценивается не более 50 тыс. руб., то заявление подается мировому судье, для компенсации большей суммы обращаются в суд районной инстанции.

- Схема движения во время аварии: обозначается местоположение каждого из участников ДТП.

- Проводится фото- или видеосъемка места аварии.

- Снимаются свидетельские показания, которые могут разъяснить произошедшее событие.

- Приобщаются к протоколу и заносятся в опись все вещественные доказательства.

- Сотрудник дорожной полиции имеет право описать в рапорте свое видение всех обстоятельств, в результате которых произошел дорожный инцидент.

- Процессуальный отказ или решение о возбуждении административного производства по ДТП.

- Оригинал протокола, составленного на месте аварии.

- Постановление руководства о факте совершения правонарушения в соответствии с административным регламентом.

- Примерная скорость авто в момент наезда.

- Примерное расстояние до двигающегося впереди авто, когда потерпевший обнаружил опасность.

- В какой конкретно момент водителем были приняты защитные меры: когда началось торможение или поворот рулем, какой после этих мер был путь следования до столкновения.

- Присутствие пассажиров, тяжелого груза и др.

- Мнение свидетелей о соответствии места аварии со схемой движения.

- Какие узлы ТС были повреждены, их степень поломки.

- Если ответчик в добровольном порядке не спешит выплачивать причитающуюся сумму ущерба, то истец обращается в суд за возбуждением принудительного исполнительного производства по компенсации денежных средств.

- Судебные приставы исполнители дают ответчику еще 10 суток на добровольное погашение долга, если этого не случается, то могут конфисковать часть личного имущества в счет покрытия долгов перед истцом. Но обычно выплаты компенсируются со всех видов заработка виновного лица в принудительном порядке.

- Средства перечисляются на банковский счет, предварительного оговоренного в заявлении о возбуждении исполнительного производства.

- Владелец транспорта внес его в полис ОСАГО.

- Передал авто в управление по договору лизинга или долгосрочной аренды.

- Стоимость поврежденных деталей с учетом амортизации + сами работы по восстановлению автомобиля сдержатся в п.19 ст.12.

- Сумму выплаты за проведение экспертной оценки всех повреждений авто (ст. 12.1 Закона)

- В случае полной гибели имущества, возмещение оговоренной в договоре цены авто, также с учетом амортизации, а не стоимости нового автомобиля (ст.7)

- Компенсация стоимости медицинских услуг и лечебных курсов по восстановлению утраченного здоровья и реабилитации после аварии, покупки лекарственных средств.

- Стоимость услуг эвакуатора и стоянки.

- На транспортировку пострадавших в медицинское учреждение.

- Компенсация заработной платы на время прохождения восстановления трудоспособности.

- В случае летального исхода оплата всех погребальных услуг.

- Отсутствие прав на управление авто, либо не сдавший экзамен на знание правил движения и вождения.

- Удостоверение водителя выдано на другую категорию автомобилей.

- К управлению допущен лишенный удостоверения водителя гражданин.

- Все основания имеют законный характер.

- Ущерб превышает оговоренную полисом сумму.

- Затраты на полное восстановление авто превышают установленную Законом сумму.

- Документально доказать, что предъявленные к нему требования незаконны.

- Договориться о снижении конечной стоимости покрытия.

Если участники ДТП не согласны друг с другом по поводу обстоятельств происшествия, нужно записать фамилии и адреса очевидцев и сообщить о случившемся в полицию и ждать их указаний.

С 2022 года при наличии разногласий можно оформить ДТП без сотрудников полиции через приложение «Помощник ОСАГО». В этом случае лимит страхового возмещения снизится до 100 тысяч рублей.

Если у участников ДТП нет разногласий, сообщать о происшествии в полицию не обязательно. Можно заполнить Европротокол — это обиходное название процедуры оформления документов о ДТП без участия сотрудников полиции. Также можно оформить ДТП через приложение «Помощник ОСАГО».

Если в ДТП поврежден только автомобиль виновника, полицию можно не вызывать — например, если водитель съехал в кювет или врезался в сугроб. Этот вывод следует из Постановления судьи Верховного Суда РФ от 8.11.2018 года (Дело№ 18-АД 18-59).

Если в ДТП погибли или ранены люди

Если в ДТП погибли или ранены люди, водитель обязан оказать первую помощь пострадавшим и вызвать скорую помощь и полицию.

В экстренных случаях нужно:

Если автомобиль блокирует движение, по возможности нужно организовать объезд. Если объезд организовать невозможно, нужно освободить проезжую часть. Предварительно зафиксируйте на телефон или камеру:

Также запишите фамилии и адреса очевидцев и ждите прибытия сотрудников полиции.

Если телефонной связи нет, попросите проезжающих мимо водителей передать информацию о ДТП на ближайший пост ГИБДД и ожидайте прибытия сотрудников полиции.

Какие документы о ДТП оформляет инспектор ДПС

Инспектор ДПС оформляет:

Важно проследить, чтобы все документы были оформлены правильно. Иногда полиция проводит административное расследование, чтобы установить обстоятельства ДТП. От документов будет зависеть, кого признают виновником ДТП.

Если в ДТП пострадали люди, то участники ДТП подлежат освидетельствованию на состояние опьянения в обязательном порядке.

Если в действиях водителей нет правонарушения, инспектор выносит определение об отказе в возбуждении дела об административном правонарушении. В ином случае водитель привлекается к административной или уголовной ответственности (в случае гибели людей или причинения тяжкого вреда здоровью).

Сведения о ДТП и постановление по делу об административном правонарушении (либо определение об отказе) нужно предоставить в страховую компанию для возмещения ущерба.

Как оформить ДТП по европротоколу

С 2022 года европротокол можно оформить:

Заполнение извещения о ДТП

Лимит выплаты от страховой при оформлении бумажного европротокола — 100 тысяч рублей.

Оформить европротокол можно, если:

Обстоятельства ДТП нужно зафиксировать в извещении о ДТП (СКАЧАТЬ). Бланк заполняется в двух экземплярах. Каждый водитель в течение 5 рабочих дней со дня ДТП должен направить извещение в свою страховую компанию.

Владельцы транспортных средств без письменного согласия страховщиков не должны ремонтировать автомобили до истечения 15 календарных дней со дня ДТП (за исключением нерабочих праздничных дней).

Оформление ДТП через «Помощник ОСАГО»

Оформить ДТП онлайн можно, если:

Оформить аварию через «Помощник ОСАГО» можно даже если у водителей есть разногласия по обстоятельствам произошедшего.

Если у водителей есть разногласия, повреждения авто обязательно нужно зафиксировать на фото. Если разногласий нет, фото прикладывать не обязательно, но тогда уменьшается лимит выплаты от страховой.

Лимиты при оформлении ДТП через приложение:

После аварии водители должны нарисовать от руки схему ДТП и заполнить электронное извещение. Приложение проверит наличие ОСАГО и отправить данные о ДТП в базу Российского союза автостраховщиков. Водителям придут смс о том, что документы приняты. После этого можно разъезжаться.

Оформить ДТП с помощью приложения нужно не позднее, чем через 60 минут с момента ДТП (п.4 Правил представления страховщику информации о дорожно-транспортном происшествии, обеспечивающие получение страховщиком некорректируемой информации о дорожно-транспортном происшествии).

Подробно о том, как пользоваться приложением «Помощник ОСАГО».

Когда можно не оформлять документы о ДТП

Если повреждены только автомобили и у участников ДТП нет претензий друг к другу, можно разъезжаться без оформления документов. Если в дальнейшем один из водителей решит взыскать со второго ущерб, сделать это можно будет только в судебном порядке. При этом, водителю самостоятельно придется доказывать что вину за ДТП несет второй участник.

Что запрещено делать после ДТП

Водителям, попавшим в ДТП, запрещается после происшествия употреблять алкогольные напитки.

За нарушение этого правила предусмотрен штраф 30 тысяч рублей с лишением прав на срок от полутора до двух лет. Более того, страховая компания сможет предъявить регрессное требование к нарушителю. С него взыщут сумму ущерба даже при наличии у него полиса ОСАГО.

Исключение — если водитель прошел медицинское освидетельствование, а сотрудник полиции занес его результаты в протокол. После освидетельствования выпить можно.

Когда обращаться в страховую компанию

После получения от ГИБДД документов о ДТП потерпевший должен не позднее 5 рабочих дней направить заявление на возмещение ущерба в страховую компанию виновника.

В свою страховую можно обратиться при соблюдении следующих требований:

Не пропустите новые полезные публикации

Мы расскажем о тонкостях законодательства, поможем в этом разобраться и подскажем, что делать в спорных ситуациях.

Отлично!

Отправили на почту подборку интересных статей о важных изменениях в законодательстве

Как оценивают ущерб при ДТП: порядок процедуры, цена, виды экспертиз

![]()

Среди важнейших вопросов, встающих перед владельцем транспортного средства, попавшего в ДТП, на первый план выходит один основной — как правильно провести экспертизу автомобиля после ДТП. Важно знать, кто выполняет анализ повреждений и оценивает ущерб, какие меры нужно предпринять, чтобы стоимость ремонтных затрат была полностью компенсирована.

Правильная оценка повреждений, полученных автомобилем или пассажиром, может гарантировать возврат максимальной суммы выплат по страховке ОСАГО и КАСКО. Отсутствие необходимых знаний неизбежно ведёт к множественным ошибкам и, как результат, — снижению полагающихся выплат.

Как оценивают ущерб автомобиля при ДТП

Все последствия ДТП должны быть чётко зафиксированы водителем. Нужно сфотографировать обломанные куски, осколки, вмятины и внутренние повреждения, следы шин, место аварии и иные объекты. Общаясь с автоинспектором, следует детально отразить обстоятельства, сопутствовавшие аварии. Это поможет:

Автотехническая экспертиза автомобиля после дорожно-транспортного происшествия производится страховой компанией для оценки ущерба, полученного ТС. Для этого в соответствии с Положением Банка России от 19.09.2014 № 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (с изменениями от 01.01.2018) в страховую компанию предоставляется заявления, к которому прикладываютс (п. 3.10 Положения):

Правила осмотра авто и оценки ущерба после ДТП в страховой фирме регламентированы Положением Банка России от 19.09.2014 № 433-П «О правилах проведения независимой технической экспертизы транспортного средства».

Цена автоэкспертизы после ДТП

Оценка стоимости ремонта авто складывается из нескольких составляющих:

Назвать точную сумму, однозначно определяющую, сколько будет стоить экспертиза автомобиля при ДТП, невозможно, так как этот показатель зависит от нескольких обстоятельств:

Ценовой диапазон стоимости экспертной оценки варьируется от 2,5 тыс. до 12 тысяч рублей. В столичных компаниях стоимость услуг выше, чем в региональных. Расценки зависят и от вида экспертизы. Стоимость трасологической оценки начинается от 15 тыс. рублей.

Онлайн-калькулятор оценки автомобиля после ДТП

Проведение оценочных работ регламентируется Положением Банка России от 19.04.2014 № 432-П «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства». Такой подход к проведению оценочной экспертизы предусмотрен Федеральным законом об ОСАГО № 40-ФЗ (ст. 12.1, ч.3).

Точная стоимость запчастей и ремонтных работ зависит от обстоятельств ДТП и определяется в соответствии с порядком расчёта:

Использование формулы для самостоятельного расчёта стоимости автомобиля после ДТП представляется затруднительным, потому что сама формула содержит много составляющих, в том числе и логарифмы. Упростить задачу предварительной оценки призван калькулятор оценки повреждений и ремонта авто онлайн.

Какие вопросы нужно задавать оценщику

Автотехническая экспертиза, устанавливающая причинно-следственные связи обстоятельств ДТП, призвана ответить на главный вопрос: выполнил ли водитель основные требования ПДД в соответствии с дорожной обстановкой в момент происшествия, имел ли он техническую возможность избежать аварии.

Для того, чтобы в пользу автовладельца были собраны веские аргументы, а размер ущерба оценён по рыночной стоимости, при проведении автотехнической экспертизы вопросы для автоэксперта по ДТП должны быть сформулированы грамотно и содержательно.

Подробный перечень состоит из нескольких десятков вопросов. В том числе для оценки ущерба перед автоэкспертом ставят следующие вопросы:

Если в машине установлено дополнительное оборудование или перед аварией осуществлялись ремонтные работы, автоэксперту следует задать вопросы по поводу исправности и качества закрепления узлов и деталей, которые могли стать причиной ДТП.

Срок проведения автотехнической экспертизы после аварии

После поступления заявления в страховую компанию с потерпевшим согласовывают дату, место, время осмотра автомобиля (Положение о правилах ОСАГО №431-П, п. 3.11). Срок представления повреждённого авто для осмотра и экспертизы после ДТП ограничен 5-ю рабочими днями.

Непосредственно экспертиза должна быть проведена за 5 рабочих дней с момента, когда потерпевший предоставил ТС. Осмотр авто проводят эксперты — представители страховщика, специалисты в области автомобильной техники.

Основания для продления этого срока законодательно не определены, но на практике такое происходит достаточно часто из-за технологических нюансов внутреннего осмотра, необходимости предоставления дополнительных документальных материалов, без которых невозможно провести полноценную и всестороннюю экспертизу.

Что такое дефектовка автомобилей после ДТП

Необходимая процедура для всесторонней оценки ущерба, полученного автомобилем при ДТП, — дефектовка. Она помогает выявить не только видимые, но и скрытые повреждения, дефекты, ведущие к нарушению геометрии кузова, дефектам в подвесках.

Дефектовка проводится на специализированных СТО, занимающихся кузовным ремонтом. Оплачивается автовладельцем.

При таком обследовании обязательно присутствие представителя страховщика — квалифицированного эксперта. По результатам детального осмотра составляют акт дефектовки с перечислением всех выявленных повреждений.

Виды экспертиз

Максимально полную картину ДТП можно составить только по результатам комплексного проведения технического обследования по разным направлениям. Существуют разные виды экспертиз:

Особый вид анализа аварии — судмедэкспертиза. Она назначается при наличии пострадавших. Срок проведения: от 2-х недель до одного месяца.

Как оспорить экспертизу ТС

Если после оценки повреждений сумма, выставленная страховщиком, не соответствует реальной стоимости восстановительных работ, страховой компании предъявляется претензия. В ней отражаются точные расчёты, произведённые своими силами, с помощью онлайн-калькулятора или после обращения к независимым экспертам. К помощи независимой экспертизы обращаются в трёх случаях:

В случае обращения к независимым экспертам к заявлению прилагаются копия извещения о ДТП, материалы, фиксирующие обстоятельства аварии, отчёт о предыдущей экспертизе, договор ОСАГО. Если за независимой оценкой обратилась страховая компания, то к данному перечню прилагают копию учредительного документа, указывающего на вид деятельности.

Если достоверность экспертной оценки вызывает сомнения, оспорить решение эксперта можно только в судебном порядке:

Независимая экспертиза является гарантом защиты прав водителя, ставшего участником ДТП.

![]()

Антон Шаров, автоюрист, независимый журналист, главный редактор

Как грамотно оценить ущерб от ДТП? Инструкция: кто и как оценивает и назначает экспертов.

Получить страховые выплаты по ОСАГО или КАСКО можно только после оценки повреждений, причиненных автомобилю или жизни и здоровью пассажиров. Водители должны четко фиксировать все последствия дорожно-транспортного происшествия, чтобы получить максимальный полагающийся взнос. Однако автовладельцы в виду отсутствия достаточных знаний нередко допускают множество ошибок, последствием которых является существенное снижение причитающихся выплат.

○ Что нужно сделать после ДТП для полной фиксации повреждений?

Детали аварии сохранить просто необходимо как для оформления протокола инспекторами ГИБДД, так и для получения достаточных для ремонта сумм по страховкам. Полная фиксация в большей мере заключается в фотографировании всего, что относится к ДТП: места происшествия, автомобиля с различных ракурсов, осколков, обломков, внутренних повреждений, малейших вмятин на кузове, номеров, следы шин в статике и в динамике, а также иных объектов. При общении с сотрудниками ДПС нужно максимально подробно описать обстановку, сопутствующую аварии: видимость, примерная скорость движения, трафик на дороге, погодные условия, маневры участников происшествия и иные обстоятельства. Все перечисленные действия необходимы для того, чтобы выплата не ограничилась покрытием повреждений, зафиксированных в протоколах сотрудников правоохранительных органов.

○ Европротокол.

Особым видом среди документов, составляемых при фиксации ДТП, является европротокол. Его можно собственноручно заполнить в случае, когда участники аварии решают не вызывать инспекторов и не обращаться в органы ГИБДД для составления классического протокола. Бланк европротокола выдается страховой компанией при заключении договора ОСАГО или КАСКО. Заполнить бумагу нужно на месте происшествия, чтобы в точности описать все обстоятельства.

Отказ от вызова инспекторов ДПС и составление такого специфичного протокола существенно снижает предельный размер страхового возмещения до 50 тысяч рублей. Исключением являются Москва и Московская область, а также Санкт-Петербург и Ленинградская область: для них размер сохраняет свое максимальное значение в 400 тысяч рублей.

Повлиять на оценку повреждений европротокол может только в случае, если лицо, заполнявшее его, не описало достаточно подробно все обстоятельства, от которых может зависеть выплата. Страховым компаниям свойственно верить больше официальным органам сотрудников ГИБДД, поэтому собственноручно составленный протокол должен быть максимально полным, и к нему желательно прикладывать как можно больше фотографий и видеозаписей с места происшествия.

○ Виды ущерба.

Существует два основных вида ущерба, наносимого потерпевшему при ДТП: материальный и нематериальный (моральный). К первому относится весь вред, на устранение последствий которого требуется определенная сумма денег. Иными словами, материальный ущерб – это объект выплачиваемого страхового возмещения. Он включает в себя повреждения транспортных средств и имущества (выплаты на ремонт и замену), а также вред жизни и здоровью (выплаты на лечение).

Моральный вред – категория довольно размытая. К нему относятся различные душевные, эмоциональные переживания потерпевшего, неудобства, доставленные аварией. Согласно пп. «б» ч. 2 ст. 6 ФЗ «Об ОСАГО», причинение морального вреда относится к категории страхового риска, наступление которого лишает потерпевшего права на возмещение полностью или в части. При нематериальном ущербе по ОСАГО истребовать дополнительные суммы нельзя. Взыскать моральный вред можно только с лица, причинившего его, в судебном порядке.

Статья 151 ГК РФ:

○ Как происходит оценка ущерба после ДТП страховой компанией.

✔ Комплект документов, с которыми нужно обращаться в страховую компанию.

Осуществлению оценки предшествует подача заявления и сопутствующего ему пакета документов в страховую компанию. Согласно п. 3.10 Положения, нужно предоставить следующие бумаги:

Кроме того, можно сразу же приложить фотографии и видеозаписи, которые позволяют удостоверить факт и установить характер повреждений.

✔ Как страховые проводят экспертизу, сроки.

Оценка страховой компанией ущерба, причиненного автомобилю, осуществляется в определенных по согласованию с потерпевшим месте, время и дате. Проводится осмотр транспортного средства специальными работниками страховщика, которые являются специалистами в области автомобильной техники. В течение 5 рабочих дней со дня поступления заявления страховая компания должна организовать проведение экспертизы и сообщить о ней потерпевшему (об этом говорит п. 3.11 Положения о правилах ОСАГО). Провести ее необходимо также в течение 5 рабочих дней со дня представления машины.

✔ Что учитывают при оценке.

При оценке ущерба, нанесенного автомобилю, учитывает не только номинальная стоимость деталей, но и множество иных факторов. В частности, в расчет берутся:

Банком России Приказом от 19.09.2014 утверждено Положение о единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, которое очень подробно устанавливает детальные формулы определения стоимости работ или деталей в зависимости от ситуации.

✔ Последствия оценки ущерба страховой компанией или нанятыми ей экспертными компаниями.

Проведение осмотра должно сопровождаться ведением протокола или иного документа, а после его завершения необходимо составить заключение. Размеры страхового возмещения находятся в прямой зависимости от результатов оценки ущерба: чем больше повреждений зафиксирует эксперт, тем больше будет сумма, подлежащая выплате.

✔ Почему оценка ущерба страховой часто не выгодна, и что делать.

Не всегда высокие затраты на ремонт, рассчитанные страховщиком, являются плюсом. Если оценка повреждений приведет к тому, что будет признана полная гибель автомобиля, сумма будет выплачена гораздо более низкая, чем полагается на ремонт. Такая уловки среди страховых компаний достаточно распространены, поскольку на восстановительные работы могут быть потрачены все 400 тысяч рублей, предусмотренных в качестве предельной суммы по страховке. Кроме того, страховщики могут действовать и в обратном направлении, чтобы занизить стоимость ремонта и выплатить опять же меньше. В таких ситуациях необходимо подать претензию страховой компании с указанием на верные расчеты, которые можно сделать как самостоятельно, так и с помощью независимой экспертизы.

✔ Назначение независимой экспертизы.

Независимая экспертиза проводится по требованиям как потерпевшего, так и страховой компании в случаях, когда имеются споры по поводу достоверности оценки, которая дана специалистами страховщика. Результаты данного обследования автомобиля являются также наиболее объективным доказательством для суда, если разногласия сторон привели к обращению в орган правосудия.

○ Независимая оценка.

✔ Причины назначения.

Основной причиной назначения независимой экспертизы являются споры между потерпевшим и страховой компанией. Однако предлагать провести такой осмотр страховщик может и без каких-либо разногласий с клиентом. В частности, если возникают вопросы в достоверности данных, предоставленных экспертами. Кроме того, причиной назначения может стать и определение суда о ее проведении, если орган, отправляющий правосудие, не уверен в достоверности результатов предыдущих экспертиз.

✔ Необходимые документы.

Проведение независимой экспертизы не требует такого большого пакета документов, как процедура подачи заявления в страховую компанию. Для проведения экспертизы по инициативе стразовой компании требуются:

Выступать с инициативой о проведении независимой оценки может также и потерпевший.

✔ Этапы.

Проводится независимая экспертиза в несколько последовательных этапов:

✔ Порядок.

Проведение экспертизы осуществляется на основании трехсторонних договоренностей между страховой компанией, потерпевшим и экспертом. Назначаются дата, время и место встречи потерпевшего и специалиста. Обязательным условием, согласно ч. 4 ст. 12.1 ФЗ «Об ОСАГО», является наличие в числе сотрудников компании, проводящей экспертизу, не менее одного специалиста, который профессионально разбирается в технике. В результате должны быть составлены документы, удостоверяющие наличие повреждений. По завершении осмотра эксперту необходимо уведомить потерпевшего и страховую компанию, а также предоставить им все бумаги с итоговыми результатами и подробным их обоснованиями.

✔ Сроки и стоимость.

Сроки проведения независимой экспертизы аналогичны тем, которые предусмотрены для проведения обычной оценки страховщиком. Он составляет 5 рабочих дней. В Положении о правилах ОСАГО конкретно не названы обстоятельства, по которым срок может продлевается, однако их можно вывести из практики. Самой распространенной причиной является сложность технологического процесса, требующего осмотр не только внешних, поверхностных, но и внутренних. Кроме того, специалистам могут требоваться дополнительные бумаги, протоколы, которые нужны для полноценного проведения экспертизы.

Стоимость проведения независимой экспертизы зависит от нескольких факторов:

Конкретно обозначить суммы, которые придется уплатить экспертам, точно нельзя. Однако можно обозначить ценовой диапазон. Например, в Москве и Санкт-Петербурге независимая экспертиза стоит от 2,5 до 12 тысяч рублей. В провинции цены намного ниже: в Казани или Перми придется заплатить от 1 до 5 тысяч рублей.

✔ Какие документы составляет эксперт и что с ними делать после экспертизы.

После проведения независимой экспертизы составляется специальный документ, который чаще всего обозначается как акт осмотра. Он содержит подробнейшее описание каждого повреждения, осколка, а также детальные расчеты сумм, которые требуются для осуществления ремонта транспортного средства. Данный документ вручается сторонам, которые на его основе могут защищать свои права друг против друга. Проведение экспертизы независимым специалистом может как упростить конфликт (компания выплачивает все средства на основе нового акта), так и усугубить его, доведя до судебного разбирательства в случае полного несогласия.

✔ Особенности расчета при различных повреждениях и невозможности восстановления.

Согласно ч. 3 ст. 12.1 ФЗ «Об ОСАГО», особенности расчета причиненного ущерба подробно изложены в Положении о единой методике определения размера расходов на восстановительный ремонт. В частности, специфика может касаться следующих позиций:

○ Советы юриста:

✔ Что делать, если страховая компания оценили ущерб и сумма вас не устраивает.

Ситуация, при которой сумма выплат, предлагаемых страховой компании, не устраивает потерпевшего, является довольно распространенной. В таком случае необходимо попробовать урегулировать разногласия в претензионном порядке. Подача претензии предусмотрена п. 5.1 Положения о правилах ОСАГО. К ней обязательно нужно приложить документы, которые обосновывают несогласие с размером выплаты. Если же страховая компания наотрез отказывается увеличивать сумму возмещения, единственным вариантом останется судебное разбирательство. Исковое заявление подается в районный суд по месту расположения страховой компании. К нему также требуется, помимо прочих документов, прикладывать документы, подтверждающие несправедливость начисленной для выплаты суммы.

✔ Страховая компания требует, чтобы авто был доставлен в определенное место для проведения оценки ущерба независимыми экспертами.

Подробно вопрос о предоставлении автомобиля на независимую экспертизу рассмотрен в п. 3.11 Положения о правилах ОСАГО. Согласно данной норме, потерпевший должен предоставить транспортное средство для проведения осмотра или экспертизы. Тем не менее, конкретная форма перемещения автомобиля не указана. Дело в том, что все зависит от отдельно взятого случая, поэтому условия осмотра и оценки всегда согласовываются между страховой компанией, потерпевшим и экспертами.

Обычно, если машина не может перемещаться, то экспертиза проводится по месту его нахождения. В ситуациях, когда транспортное средство не утратило мобильность, как правило, оно доставляется к месту нахождения экспертной организации, поскольку там с помощью специального оборудования можно наиболее полно оценить ущерб. Кроме того, всегда согласовываются дата, время и место с учетом графика работы соответствующих компаний.

Как произвести оценку ущерба после аварии. Что для этого необходимо. Практические советы по осуществлению оценки ущерба после ДТП. Рассказывает адвокат Кузнецова Ирина.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Действия при ДТП Часть 3 — Независимая Оценка (все нюансы)

Я уже давно не работаю в НО, поэтому не могу что-либо советовать, отнеситесь с пониманием, вся информация носит ознакомительный характер и возможно что-то поменялось за период от создания моих постов

В каждой сфере деятельности есть как свои плюсы, так и минусы. Вроде бы какая разница к какой организации независимой оценки (НО) обращаться, они ж все нормально насчитывают — а нет!

1) Никогда не соглашайтесь на НО, которую предлагает сама СК, ведь логично же, что уже меньше насчитают, а многие ведутся.

2) Никогда не соглашайтесь на дешевую экспертизу, так как она будет некачественной и потом вас будут разводить на дополнительные услуги автоюриста или еще хуже — не смогут в суде доказать, что их отчет правильный. Так вы просто выкинете деньги на ветер.

3) Никогда не соглашайтесь на бесплатную экспертизу — с вас потом будут удерживать % от выплат страховой и денег на ремонт уже не хватит.

По закону об ОСАГО ст.12 п.14 деньги, потраченные на независимую оценку подлежат возмещению страховщиком. Поэтому вы уже ничего не теряете, не скупитесь на нормальную оценку.

Порядок действия НО:

1) Отправляют телеграмму в СК или виновнику (если ущерб большой, то обоим) с извещением о том, что будет проходить независимая оценка и приглашение их на осмотр. На это нужно 3 дня.

2) В установленную дату проходит оценка, на которой присутствует сам оценщик, агент СК и виновник (если необходимо). Если ущерб большой, то необходима дефектовка на СТО, где мастер будет выявлять скрытые повреждения.

3) Отчет формируется 2-5 дней и необходимый пакет документов и чеков для СК.

4) Забираете отчет и документы из НО и отвозите в СК, ждете выплату в течении 20 дней.

Что еще нужно знать:

1) Если у вас автомобиль иномарка возрастом до 5 лет, отечественная — до 3 лет, пробег не больше 120 тыс.км, износ деталей меньше 40%, то вам полагается дополнительная выплата — утеря товарной стоимости (УТС) — это разница стоимости авто до ДТП и после уже восстановленного, так как ваше авто на рынке уже подешевело.

Например: ваш авто до ДТП стоил 500 тыс. руб., после ДТП уже отремонтированный авто будет стоить дешевле — 450 тыс. руб. Следовательно 50 тыс. руб — это УТС, которые должны вам доплатить.

2) Если СК не захочет выплатить вам деньги по заключению НО, то автоюристы легко доказывают правдивость отчета и СК помимо недоплаты обязана вам выплатить пеню и штраф, согласно Постановлению Пленума Верховного Суда РФ от 28 июня 2012 г. №17.

3) Не соглашайтесь на предложение СК отремонтировать авто по ОСАГО, всегда берите выплатами, так как отремонтируют вам неизвестно где и непонятно как, да еще и детали непонятно какие поставят и гарантий никаких не дадут.

Как насчитывает выплаты СК:

1) Ставит износ на ВСЁ, как можно больше и даже на стоимость восстановительных работ.

2) Считают детали ремонтом, а не заменой, что существенно отражается в цене.

3) Считают по аналоговым деталям, а не по оригиналам (особенно любит Росгосстрах).

4) Стоимость работ устанавливается самая минимальная по городу.

5) Не проводят дефектовку, поэтому отчет составляется только по внешним повреждениям.

Как должно быть:

1) Износ должен ставиться более лояльный, но не более 50%.

2) Детали под замену, а не ремонтом.

3) Только по оригинальным запчастям, никаких аналогов.

4) Стоимость по закону должна быть среднерыночной.

5) Выявление и фиксация скрытых повреждений.

6) Для праворульных авто включается стоимость доставки деталей от страны производителя.

Насколько мне стало известно, с недавних пор теперь все страховые и независимые эксперты обязаны считать стоимость запчастей по единой утвержденной методике. Эта новость больше будет печальна для тех, у кого автомобили на гарантии и теперь нельзя производить подсчет по дилерским ценам(

Желаю не попадать вам в ДТП никогда!

Как правильно определить оценку ущерба автомобиля от ДТП и получить максимальную страховую выплату?

Главный вопрос, волнующий любого автовладельца после аварии — это характер повреждений и дальнейший ремонт транспортного средства. Получение страховой премии доступно после того, как будет проведена экспертная оценка. Для извлечения максимального возмещения ущерба важно четко зафиксировать все последствия дорожно-транспортного происшествия.

Как считают и кто должен оценить ущерб от ДТП?

Согласно закону для расчета стоимости ущерба и оценки повреждений страховая компания обязана привлекать стороннего эксперта.

При проведении оценки страховщик опирается на методику, которая основывается на Базе цен запчастей, где данные актуализируются не реже, чем каждые полгода. Результатом деятельности будет отчет об оценке ущерба.

Таким образом, при формировании фактического размера компенсационных выплат учитывается:

Документы для проведения оценки

До начала процедуры оценщику предоставляется пакет бумаг:

Почему уменьшается сумма страховой оценки ущерба по ОСАГО при ДТП?

Страховая компания — материально заинтересованная сторона. Ей, как бы грубо это ни звучало, выгодно выплатить меньше. Нередко случается так, что при проведении осмотра пострадавшего автотранспорта оценщик может неправильно указать параметры для расчета или вовсе не учесть некоторые дефекты, особенно скрытые и неявные. Выплата оказывается заниженной из-за завышенных ожиданий пострадавшего. В этом случае выбор всегда остается за автовладельцем: можно вызвать независимого эксперта либо довериться приведенным расчетам.

Страховая компания — материально заинтересованная сторона. Ей, как бы грубо это ни звучало, выгодно выплатить меньше. Нередко случается так, что при проведении осмотра пострадавшего автотранспорта оценщик может неправильно указать параметры для расчета или вовсе не учесть некоторые дефекты, особенно скрытые и неявные. Выплата оказывается заниженной из-за завышенных ожиданий пострадавшего. В этом случае выбор всегда остается за автовладельцем: можно вызвать независимого эксперта либо довериться приведенным расчетам.

Что делать, когда страховщик занижает реальную выплату по ОСАГО?

Если есть сомнения насчет назначенной страховой суммы, то Российский Союз Автостраховщиков (РСА) настоятельно советует прибегнуть к услугам независимых экспертов.

Это незаинтересованная сторонняя организация и поэтому они способны объективно составить протокол, наиболее подробно отражающий все дефекты и назначить оптимальную сумму денежных выплат для пострадавшего.

Независимая экспертиза оценки ущерба при ДТП

Такая экспертиза входит в разряд наиболее востребованных оценочных услуг. Основная задача — определение нанесенного ущерба, выяснения обстоятельств ДТП, предварительная оценка и последующий расчет рыночной стоимости автомобиля.

Если планируете прибегнуть к услугам независимого эксперта, то необходимо проверить включен ли он в государственный реестр и обладает высшим техническим образованием. РСА также требует от экспертов прохождения специализированных курсов и периодичного повышения квалификации (минимум 1 раз в 5 лет). Профильный стаж представителя должен превышать 12 месяцев.

При каких обстоятельствах требуется независимая проверка автомобиля после ДТП?

Вызов специалиста чтобы посчитать ущерб чаще всего осуществляет пострадавшая сторона, когда категорически отказывается соглашаться с размером назначенной страховой премии.

Какие вопросы нужно задавать оценщику?

Эксперт вправе ответить на такие вопросы, как реальная сумма нанесенного ущерба, рассказать о скрытых повреждениях. Многих может заинтересовать влияние ДТП на последующую продажу авто. А также даст ответ на самый главный вопрос — корректность назначения страховых выплат.

Цена автоэкспертизы после ДТП

Стоимость процедуры зависит от региона и характера повреждений.

Стоимость процедуры зависит от региона и характера повреждений.

Минимальные — характеризуются повреждениями некоторых деталей, которые не влияют на движение автомобиля. Цена колеблется в радиусе 3-4 тыс.рублей.

Средний объем — имеются поверхностные дефекты и несложные внутренние. Эксплуатация автомобиля возможна, но нежелательна. Цена экспертизы такого случая — 4-5 тыс.рублей.

Большой объем запрещает использование автомобиля. Значительно повреждены внешние и внутренние детали, а также возможен перекос кузова. Цена — 5-6 тыс.рублей.

Огромный объем, другими словами тотальные повреждения,— наиболее сложный из вопросов и поэтому цена на такую экспертизу будет варьироваться в радиусе 6-8 тыс.рублей.

Срок проведения автотехнической экспертизы после аварии

У страховой компании есть обязанность провести экспертизу оценки ущерба автомобиля не позднее 5 рабочих дней с того момента как поступает информация о ДТП. Если установленное время затягивается, то потерпевшие вправе обратиться в стороннюю организацию, предупредив об этом второго участника аварии.

Максимальный срок 10 дней. Период рассмотрения индивидуален и зависит от загруженности специалиста и сложности ситуации.

Как оспорить проведенную после ДТП оценку?

С 01.09.2014 года п. 21 ст. 12, п. 1 ст. 16.1 и п. 3 ст. 19 Закона об ОСАГО предусмотрен досудебный порядок решения спорной ситуации.

Согласно ему автолюбитель пишет письмо страховщику с претензией о заниженной сумме выплаты и просьбой выплатить оставшуюся сумму. В письме важно указать, что в случае отрицательного решения или отсутствия ответа автомобилист будет подавать исковое требование в суд. К письму прикладывается копия заключения независимого эксперта.

Со своей стороны страховая в течение 5 рабочих дней производит оплату либо направляет официальный отказ. При составлении письма прописываются реквизиты банковского счета на случай положительного решения.

Если по вашему запросу пришел отрицательный ответ или вовсе не поступал, то следует обратиться в суд.По мере вступления в юридическую силу положительного судебного решения нужно получить исполнительный лист, с которым в дальнейшем обратиться к страховщику либо непосредственно в банк (если компания игнорирует решение суда).

Как бесплатно посчитать и оценить ущерб самому?

Услуги независимого эксперта требуют дополнительных затрат. Чтобы понять нужно ли вам его официальное заключение, произведите подсчет ущерба самостоятельно. Такая функция доступна на сайте РСА.

Расчет производится вручную, основываясь на Единую методику определения ущерба, а также с помощью онлайн-калькулятора.

Как рассчитать стоимость ремонта онлайн на сайте РСА?

Чтобы просчитать самостоятельно ущерб от ДТП онлайн и узнать на какую сумму рассчитывать обратитесь к официальному сайту РСА.

Для расчета доступны усредненные цены, которые установлены на нормочас работ, материалов, а также запасных деталей. Для этого требуются сведения:

Для расчета доступны усредненные цены, которые установлены на нормочас работ, материалов, а также запасных деталей. Для этого требуются сведения:

После вычисления стоимости запчастей, материалов и нормочаса работ рассчитывается цена с учетом износа посредством ЕМРУ.

Методики оценки социально экономического ущерба от ДТП

ЕМРУ — единая методика расчета, которая представляет собой несколько формул.

Итоговое определение цены исходит из формулы РК = СР + СМ + СД, где РК — назначенный размер компенсации, получающийся при суммировании СР (тарифа на ремонт), СМ(цены материалов) и СД(стоимости деталей).

При вычислении СР и СМ учитывается дата и регион аварии. При определении СД принимается в расчет износ авто и усредненная цена СД (обозначим как СД средн).

Сначала рассчитывается коэффициент износа (К). Формула сложная, поэтому лучше использовать онлайн калькулятор. Далее значения подставляются в формулу и рассчитывают сумму ущерба (1-К)*СД средн=СД

Калькулятор расчета ущерба авто после ДТП

Сегодня интернет пространство пестрит онлайн-калькуляторами. Представленная методика гораздо проще, но показывает ориентировочный результат. Как уже было отмечено, учитываются нескольких факторов:

Если интересует точная информация, то лучше прибегнуть к вышеуказанным методам либо к помощи эксперта.

Таблица выплат по ОСАГО

РСА разработал перечни, которые содержат информацию, позволяющую определить страховую премию. Таблица стоимости запчастей содержит в себе усредненные сведения о цене деталей, нормочасов и расходных средств. Ознакомиться с таблицей лучше на сайте РСА, она содержит более 80 миллионов наименований.

Помимо оплаты ремонта может производиться выплата пострадавшим пассажирам и водителю. Выплата осуществляется на основании зафиксированных травм. Если таковых было несколько, то оплата будет производиться за каждую.

Базовые ставки ОСАГО

Базовые ставки ОСАГО

Выплаты по ОСАГО

Выплаты по ОСАГО

Поместить несколько таблиц страховых выплат ( по регионам, по страховым кампаниям)

Оценка ущерба для суда

Когда между участниками ДТП возникает спорная ситуация или если у сотрудников правоохранительных органов не получается восстановить картину происшествия, то рекомендуется прибегнуть к судебной экспертизе.

В процессе изучаются обстоятельства в момент аварии. В итоге устанавливается виновник ДТП, изучается техническое состояние автотранспортных средств до и после аварии, указываются нанесенные повреждения с последующей стоимостью восстановительных работ.

Видео по теме

Подводя итог, хотелось бы отметить, что оценка ущерба автомобиля — неизбежная процедура для водителя, попавшего в аварию. Главное — не терять голову и грамотно зафиксировать произошедшее, указав все полученные автомобилем повреждения. В этом случае всегда можно оспорить ДТП в судебном порядке. При выборе страховщика лучше ориентироваться не только на цену, которая предложена для заключения договора. Не поленитесь изучить отзывы о компании. Это поможет избежать ситуаций с вынужденным обращением к независимым экспертам для оценки ущерба автомобиля после ДТП.

Как рассчитывается выплата ущерба по ОСАГО с учетом износа

В результате аварии автомобиль получает явные и скрытые повреждения. Страховые компании стремятся снизить свои расходы и уменьшить размер компенсации.

Чтобы контролировать процесс и вовремя обжаловать решение, необходимо знать, как проходит оценка ущерба по ОСАГО.

Оценка ущерба по ОСАГО

В соответствии с данными нормативными актами выплата осуществляется в заявительном порядке. Каждый факт в заявлении необходимо подтвердить документально.

Вы можете подать заявление в страховую компанию:

Обязанность по оценке возлагается на страховую. Если выплату занизили, вы имеете право обратиться к независимому эксперту для проведения повторного осмотра. Впоследствии (при выявлении факта занижения компенсации), расходы можно будет взыскать со страховщика.

Сроки

Срок возмещения составляет 20 календарных дней с момента регистрации заявления о наступлении страхового случая. В него входит процесс осмотра автомобиля и проведение экспертизы.

Поставьте в известность страховщика, если вы своевременно не предоставляете транспортное средство на осмотр. Предельный срок задержки не может превышать 20 дней.

При повторном пропуске, документы и заявление будут возвращены. Обратитесь повторно. Сроки начнут исчисляться с момента подачи нового заявления.

В течение 5 дней с момента подачи заявления, вы обязаны предоставить транспортное средство для проведения осмотра:

Если транспортное средство расположено в труднодоступном месте, осмотр может быть проведен в течение 10 дней. Расходы на проведение экспертизы и приезд эксперта к несет страховая компания.

Если в течение 5 дней страховщик не назначает проведение осмотра, обратитесь к независимому эксперту. В этом случае за основу расчета величины ущерба принимается его отчет, а страховая компания теряет право требовать предоставления автомобиля на осмотр.

Единая методика расчета

Основные нюансы единой методики:

Учет износа комплектующих при определении размера ущерба приводит к тому, что полученной компенсации недостаточно для восстановления повреждений. Если ремонт проводится за счет страховой, то мастера используют только новые детали, стоимость которых выше, чем у бывших в использовании.

То есть пострадавший попадает в ситуацию, когда он обязан внести дополнительные денежные средства на ремонт своего авто, даже при наличии страховки.

Чтобы этого избежать, требуйте определение размера компенсации за потерю товарной стоимости при оценке ущерба.

Если страховая занижает ущерб

Распространенные способы занижения размера ущерба:

Если у вас возникли подозрения о занижении размера компенсации, обратитесь в независимую оценочную компанию.

Проверить среднюю стоимость запасных частей, нормочасов и материалов можно на сайте РСА.

Оспаривание оценочного отчета

Чтобы избежать самоуправства со стороны страховщика, закон предусматривает возможность проведения первичного, повторного и дополнительного исследования.

Первичный проводится по направлению страховой. Вторичное назначается, если одна из сторон спора не согласна с результатами первого исследования. Дополнительное назначается, если остались вопросы. Перед каждым новым исследованием, сторона-инициатор обязана предупредить вторую сторону.

Если инициатор согласен с результатами осмотра, но не согласен с выводами специалиста, осмотр транспортного средства не требуется. Достаточно представить документацию об осмотре. Это позволяет пересматривать результат даже после проведения ремонта.

Если результаты экспертизы были преднамеренно занижены, страховая компания может возместить разницу добровольно на основании претензии.

Чтобы оспорить экспертизу, действуйте следующим образом: