Действия после оформления дорожно-транспортного происшествия

Порядок действий после оформления ДТП следует знать любому водителю, вне зависимости от его опыта и уверенности. На дороге риску попасть в аварию подвержен каждый, и от правильности действий водителя, пострадавший он или виновник, зависит получение страховой выплаты.

Что делать виновнику аварии после оформления ДТП?

Действия виновника после оформления ДТП будут несколько отличаться в зависимости от того, есть ли у водителя полис КАСКО в дополнение к ОСАГО или только второе.

Если виновник дорожно-транспортного происшествия имеет только полис ОСАГО, порядок действий будет таким:

- снять аварию на видео или фото в присутствии пострадавшего: должны быть видны повреждения машин после ДТП, их положение и все, что имеет отношение к происшествию;

- необходимо записать контактные и паспортные данные пострадавшего (т.е. собственника авто), если есть свидетели – их данные тоже нужны при оформлении;

- надо обменяться данными полисов ОСАГО, если у пострадавшего есть КАСКО, то его номер и т.д. тоже следует записать;

- далее обоим участникам аварии нужно оформить извещение о дорожно-транспортном происшествии, виновнику ДТП — проследить, чтобы пострадавший подписался в извещении;

- виновнику надо узнать, когда будет рассмотрено дело о ДТП, если оно рассматривается на месте сотрудниками полиции, то принять участие, а в случае несогласия с решением – написать «не согласен» под собственной подписью и изложить свой вариант произошедшего (любой результат рассмотрения дела можно оспорить в срок до 10 дней после оформления дорожно-транспортного происшествия);

- далее необходимо получить протокол административного нарушения, справку об аварии и постановление об административном нарушении, на каждом из документов следует сразу проверить, правильно ли заполнены и все ли подписи на месте;

- нельзя обещать пострадавшему возместить вред, ни в какой форме – ни на словах, ни письменно, ни прямо или косвенно;

- виновнику ДТП нужно следить за тем, как идет процесс сбора и предоставления документов пострадавшего для страховщиков;

- отдельно необходимо сфотографировать все повреждения машины виновника, поскольку вероятны разногласия между сторонами после оформления ДТП;

- не нужно отказываться от осмотра авто пострадавшего, следует сделать это внимательно и в случае несогласия с экспертами, написать в акте все замечания.

Пострадавший может требовать лично от виновника возместить ущерб в той или иной мере. В таком случае следует предложить ему обратиться в суд, но не удовлетворять его требований.

Если виновник дорожной аварии помимо полиса ОСАГО, имеет КАСКО, то, кроме перечисленного выше, сделать надо следующее:

- неукоснительно следовать правилам и срокам, указанным в договоре КАСКО;

- написать заявление о страховой выплате по полису, а после его приема и регистрации сделать копию с датой принятия и подписью сотрудника;

- узнать номер страхового дела, что в будущем поможет получать сведения о его урегулировании;

- получить у страховщиков направление на осмотр автомобиля и в указанную дату предъявить его;

- сделать копии всех документов, которые надо предъявить страховщикам, а лучше получить от сотрудника перечень принятых бумаг с его подписью.

Если выплаты по КАСКО после оформления ДТП не было, либо она не покрывает ремонт, следует обратиться в суд, а кроме того подать жалобу в страховой надзор.

Что делать после оформления дорожно-транспортного происшествия пострадавшему?

В первую очередь после оформления ДТП пострадавшему нужно созвониться со страховщиками виновника, чтобы они зарегистрировали страховой случай. Необходимо рассказать все, что известно об аварии, если потребуется – ответить на вопросы.

Не позже чем через 5 дней после оформления, пострадавшему стоит приехать к страховщикам для написания заявления. Сотрудники могут предложить провести осмотр машины, на это нужно согласиться, а в случае значительных повреждений – пригласить своего эксперта. На осмотре и при составлении акта обязательно должен быть виновник: это понадобится, если по выплате придется обращаться в суд.

Каждый предъявленный страховщикам документ нужно копировать для себя, причем так, чтобы видны были отметки о принятии. Обязательно учесть дату принятия на последнем документе, поскольку с нее начинается отсчет тех 20 дней, в течение которых выплата должна быть произведена. С первого дня задержки начисляется неустойка.

Страховая выплата может не покрыть ремонт, поскольку расчет суммы делается из учета, указанных в акте, повреждений авто и приблизительной цены на их починку. В этом случае надо принять выплату, отремонтировать машину, сохраняя наряды, чеки и акты приемки работ. А с этими документами обратиться к страховщикам виновника аварии.

Если во время ремонта обнаружатся скрытые дефекты последствий ДТП, что бывает часто, следует провести дополнительный осмотр, вызвав представителя страховой компании и виновника аварии.

Если у пострадавшего дорожно-транспортного происшествия имеется КАСКО, то ему понадобится:

- позвонить в страховую компанию, чтобы начать урегулирование дела;

- либо написать заявление об отказе от этого, а после, уже с отметкой о приеме, приложить это заявление к документам для ОСАГО виновника.

Что делать после заполнения европротокола?

Европротокол оформляется после ДТП, когда участники решают урегулировать произошедшее между собой, без ГИБДД. Они сами определяют, кто виновник, у обоих есть ОСАГО и извещения на руках, жертв аварии нет, и повреждены только обе машины самих участников.

Когда ущерб невиновному водителю не превышает 100000р, допустимо составление Европротокола при наличии разногласий. В случае размера убытков от аварии от 100000 руб. до 400000 руб. допустимо составление Европротокола только при отсутствии разногласий и с помощью специального приложения «ДТП.Европротокол».

После заполнения Европротокола, обоим участникам необходимо доставить своим страховщикам извещения не позднее 5 дней после аварии. Это можно сделать почтой, но лучше лично: приехать в офис, взять подтверждающий получение бланка документ, на котором должна быть печать, не забыть сделать копию извещения для себя.

Если бланк Европротокола отправляется почтой, то делается это исключительно заказным письмом с уведомлением о получении, и должна быть опись вложенных документов. А вместе с письмом копию извещения о ДТП надо отправить страховщику с помощью факса. Опись и уведомление о получении письма следует сохранить.

После этого участники аварии должны получить письмо, в котором будет требование о направлении их машин на осмотр. И не позже чем через 5 дней с даты получения письма, им нужно это сделать. Однако законным такое требование считается лишь в том случае, когда оно именно письменное, устное удовлетворять ни один из участников не обязан.

Заполнение оборотной стороны извещения

Прежде, чем приступить к самостоятельному заполнению извещения после оформления ДТП, надо учесть, что:

- писать лучше шариковой ручкой, ведь чернила или гелиевая размажутся от малейшего попадания влаги, а карандаш можно стереть и подделать запись;

- оба участника аварии должны заполнять один бланк извещения, и не имеет значения, кто из них его предоставит.

Оборотную сторону, водители заполняют самостоятельно. Тут потребуется указать дополнительную информацию о самой аварии и машинах участников.

Если места на бланке окажется недостаточно, можно дописать сведения на чистом листе бумаги, который потом приложить к извещению. При этом обязательно нужно сделать на оборотной стороне пометку о том, что есть приложение, и указать, кто его составил.

Если у водителя есть запись ДТП с видеорегистратора, об этом необходимо сделать пометку в извещении, а также отдать копию записи страховщикам. Она может быть доказательством правоты конкретного участника после дорожно-транспортного происшествия.

Пометки в ячейках надо делать с помощью галочки или крестика. В графах, где сведений нет, стоит ставить либо прочерк, либо латинскую букву Z, либо слово «нет».

Обращение в страховую компанию по ОСАГО после оформления ДТП

Чтобы подать заявление в страховую компанию по ОСАГО после оформления дорожно-транспортного происшествия, необходимо подготовить следующий пакет документов:

- справка об аварии, если она оформлялась не по Европротоколу;

- извещение о происшествии;

- протокол административного нарушения;

- бумага о праве собственности на машину;

- постановление по делу об административном нарушении;

- водительское удостоверение или доверенность на машину;

- реквизиты банка;

- полис ОСАГО.

Также водителю могут понадобиться документы следующего порядка:

- если была независимая экспертиза, потребуется ее заключение о размере ущерба;

- бумаги, подтверждающие оплату работы независимого эксперта;

- если машину эвакуировали, нужны документы об эвакуации и о хранении.

При сдаче бумаг необходимо оставлять себе копию каждой. Кроме того, их должны обязательно принимать по описи.

Если между страховщиком и водителем возникнут разногласия на почве исполнения обязательств, водитель может направить жалобу в страховую компанию. При этом к ней надо приложить аргументирующие документы. Жалобу обязаны рассмотреть не позднее чем через 5 дней после подачи, и в этот же срок ответить на нее. Без предъявления претензии страховщику и оформленного документа, подтверждающего это, суд не будет рассматривать иск водителя.

Получение выплаты по ОСАГО

Если аварию признают страховым случаем, после оформления ДТП потерпевший на выбор сможет либо получить выплату деньгами в кассе компании или на свой банковский счет. Если полис ОСАГО оформлен после введения поправки в закон об обязательном гражданском страховании апреля 2017 года, водителю предложат сделать ремонт машины в том техобслуживании, с которым у страховщиков договор.

Виновник после оформления дорожно-транспортного происшествия не получает выплат, его машина, прицеп, груз или оборудование, что пострадали в аварии, не ремонтируются по ОСАГО.

Максимальные суммы выплат по ОСАГО, согласно закону, следующие:

- при повреждении имущества лимит – 400000р. каждому потерпевшему;

- при нанесении вреда здоровью или жизни – 500000р. каждому потерпевшему.

Эти лимиты действительны для каждого страхового случая, вне зависимости от количества аварий на период действия полиса и от того, в какую из страховых компаний обратился потерпевший.

Нюансы действий водителя после оформления ДТП

Нюансов в правильном алгоритме действий для каждого случая оформления ДТП множество, а порой даже сами представители страховых компаний могут давать противоречивые консультации. Учесть и перечислить все невозможно, но самые основные будут такими:

- обязательно заполнять оборотную сторону извещения при Европротоколе разборчиво, лучше – печатными буквами и без исправлений или ошибок, потому что при неверном заполнении могут отказать в выплате;

- ни потерпевший, ни виновник не должны сами браться за ремонт машин, пока с даты аварии не пройдет 15 дней, исключая выходные и праздники, — этот срок нужен, чтобы страховщики могли осмотреть авто;

- после того как бланки извещения подписаны и разъединены, никаких исправлений в них вносить нельзя;

- если потерпевший взял у страховщика направление на ремонт машины, ему нельзя самому выбирать станцию техобслуживания, нельзя контролировать ход ремонта;

- если потерпевший получает денежную компенсацию по ОСАГО, ему не стоит начинать чинить авто, пока он не получит выплаты, поскольку если ее задержат и придется обращаться в суд, может потребоваться еще один техосмотр.

И, кроме того, виновнику ДТП надо помнить, что исковая давность по этим делам – 3 года, в течение которых ему необходимо хранить все материалы после оформления ДТП.

Что делать и куда обращаться после ДТП пострадавшему

Нет никакой гарантии, что любой участник дорожного движения не попадет в ДТП. Можно отлично знать и выполнять ПДД, но полностью исключить вероятность попадания в дорожно-транспортное происшествие в качестве водителя, пассажира или пешехода невозможно. Поэтому каждому человеку важно знать, что требуется делать в таких случаях пострадавшему и куда обращаться при необходимости.

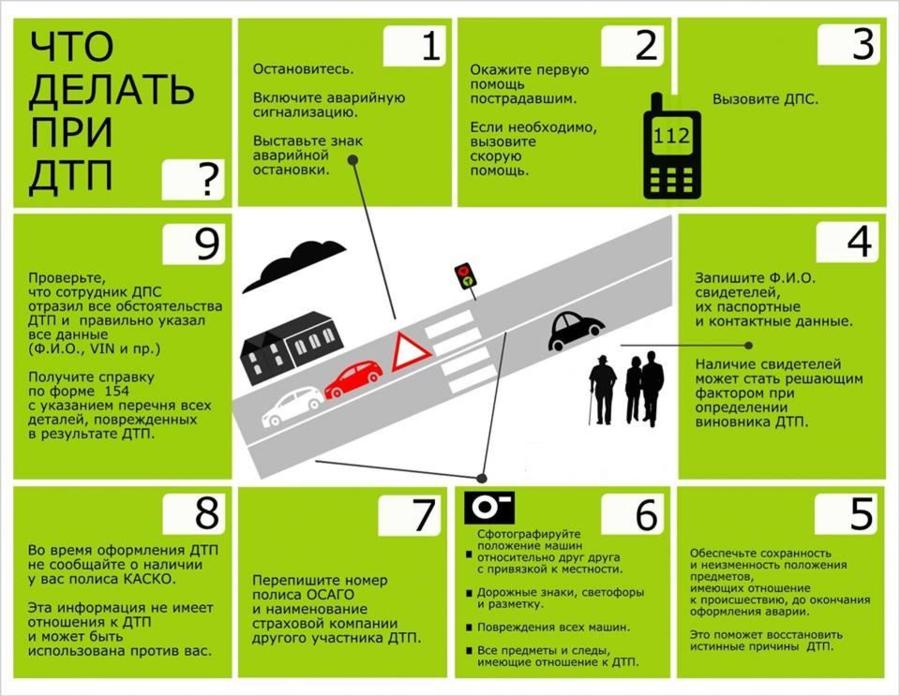

Грамотные действия при аварии

Каждый автовладелец должен четко себе уяснить, что оставлять место аварии до прибытия правоохранительных органов нельзя. При нарушении данного правила виновником или пострадавшей стороной оба участника ДТП могут быть привлечены к ответственности по ст.12.27 КоАП Российской Федерации. Нарушитель может на полтора года лишиться ВУ или понести административное наказание в виде ареста на 15 суток. Степень наказания зависит непосредственно от тяжести совершенного правонарушения: в случае если ДТП принесло вред здоровью, то срок лишения свободы может достигать до 5 лет.

Автомобилист, впервые попавший в аварию, обязан помнить, что для начала он должен прекратить движение и не трогать предметы, имеющие какое-либо отношение к происшествию. Дело в том, что переместив из благих намерений транспортное средство можно легко уничтожить малейшие свидетельства того кто оказался истинным виновником столкновения. После остановки требуется сразу же включить аварийные огни и выставить знак экстренной остановки на расстоянии не менее 20 метров от места ДТП. Если же имеются физически пострадавшие люди, то следует сразу вызвать «Скорую помощь». До прибытия инспекторов полиции необходимо собрать данные и контактные телефоны свидетелей, которые находились на месте происшествия в момент случившегося. Стоит учитывать, что в качестве свидетелей могут выступать и пассажиры ТС, участвовавших в ДТП. Также желательно сделать подробную фотофиксацию места происшествия, которая значительно поможет при дальнейшем разбирательстве.

Помимо всего прочего, в случае аварии владельцы ТС обязаны связаться с представителями своих страховых компаний (СК) и обрисовать ситуацию. Рекомендуется звонить в страховую до прибытия инспекторов ГИБДД, поскольку сотрудники СК не только оказывают телефонные консультации, но и предоставляют услуги аварийного комиссара, который может оперативно прибыть на место ДТП и стать отличным посредником между автовладельцами и представителями правоохранительных органов и отстоять интересы клиента.

Что делать после столкновения?

Существует несколько вариантов развития событий и действий при столкновении двух и более транспортных средств. Какой бы вариант не был выбран, ни в коем случае нельзя после аварии принимать спиртные напитки или наркосодержащие медикаменты. Существует большая вероятность того, что понадобится пройти медобследование и тогда вопросы о степени виновности в ДТП могут быть обращены даже к пострадавшей стороне. Итак, перейдем к рассмотрению вариантов решения проблемы.

Оформление Европротокола

В том случае, если последствия аварии незначительны и нет пострадавших физически, то можно обойтись без участия полиции и самостоятельно оформить Европротокол. К подобному варианту можно прибегать, если в столкновении участвовало только два транспортных средства и у их владельцев есть страховые полисы ОСАГО, а также при признании виновником своей ошибки и сумме причиненного ущерба, не превышающей 50 000 руб. (с 1 июня 2018 года лимит увеличится до 100 000 руб.). Если у участников аварии отсутствует страховой полис, то признаются виновными обе стороны и компенсация не полагается ни одной из них. Преимущество данного варианта заключается в том, что при наличии страховок пострадавший оперативно получит возмещение ущерба, а виновник сможет избежать наказания в виде штрафа за совершенное ДТП.

Фиксация происшествия сотрудниками ГИБДД

Если участники ДТП не смогли достичь взаимовыгодного соглашения или размер причиненного ущерба превышает 50 000 руб., то потребуется обязательное привлечение инспекторов Госавтоинспекции. Действия правоохранительных органов будут зависеть от того, был ли нанесен какой-либо вред здоровью людей. В том случае, когда здоровью граждан нанесен ущерб, инспектора ГИБДД обязаны составить:

- Акт осмотра места происшествия;

- Схематическое изображение ДТП;

- Объяснения участников аварии;

- Постановление о возбуждении административного дела в отношении водителя спровоцировавшего дорожно-транспортное происшествие;

- Протокол.

Для того чтобы получить выплату по страховке понадобится, чтобы в протоколах, оформленных Госавтоинспекцией, указывались точные причины произошедшего, сведения о состоянии страхователя на момент аварии и факт отсутствия нарушений Правил дорожного движения с его стороны. Если во время ДТП никто физически не пострадал, то должна быть составлена соответствующая схема, взяты объяснительные у обоих водителей ТС и составлен протокол. Ни в коем случае нельзя подписывать пустые схемы и бланки объяснительных, даже если инспектор полиции уверяет, что позднее он все оформит как следует. Все действия по оформлению места ДТП должны происходить в присутствии обоих водителей и при возможности свидетелей.

Компенсация ущерба

Возмещение убытков и выплата компенсаций пострадавшему возлагается на страховую компанию лица допустившего столкновение. Однако как быть, если оказывается, что у водителя, виновного в ДТП, отсутствует страховой полис? Есть два варианта развития событий. В том случае, если у водителя допустившего столкновение есть ОСАГО, то пострадавший после аварии, должен обратиться в СК, в которой он оформлял полис, и предоставить Европротокол или протокол ГИБДД, справку с места ДТП, техпаспорт автомобиля, паспорт и ВУ страхователя. СК должна возместить ущерб в течение календарного месяца или же в аналогичный период времени представить в письменной форме аргументированный отказ от возмещения причиненного вреда. Компенсация пострадавшему может быть проведена наличными из кассы страховой компании или перечислена на счет партнерской станции техобслуживания при натуральном возмещении.

В случае, если у водителя, спровоцировавшего аварию нет страхового полиса, то ситуация усложняется, но не является безнадежной. В идеальном варианте водитель, допустивший столкновение, должен в добровольном порядке возместить причиненный ущерб. Если же этого не происходит, то придется обращаться в суд и Российский союз автостраховщиков. Очень важно в этом случае подготовить документы и неопровержимые доказательства вины автомобилиста, устроившего аварию. К исковому заявлению необходимо будет приложить:

- Протокол Госавтоинспекции;

- Экспертное заключение;

- Документ, подтверждающий личность заявителя;

- ВУ и технический паспорт ТС;

- Квитанции об оплате услуг по эвакуации автомобиля, стоянки, технического эксперта и прочего, что непосредственно связано с последствиями аварии;

- Квитанции на медикаменты, лечение, реабилитацию и прочее в случае получения ущерба здоровью.

В исковом заявлении должна быть указана общая сумма полученного ущерба. Она составляется из указанной автоэкспертом суммы на восстановление ТС, затрат на оплату товаров и услуг, связанных с последствиями аварии, а также возмещения морального ущерба. Чтобы добиться успеха в получении компенсации, лучше всего воспользоваться услугами опытного юриста, который поможет грамотно составить исковое заявление и получить достоверные данные о платежеспособности виновника аварии.

Заключение

ДТП — всегда стресс для виновника и пострадавшей стороны и главное в такой ситуации не растеряться и следовать указанным в этой статье рекомендациям. От грамотных действий водителя зависит, сможет ли он получить компенсацию по страховому полису или нет. Необходимо быть внимательным при составлении протоколов и их подписании, а еще лучше воспользоваться услугами квалифицированного автоюриста.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Если стал потерпевшим в ДТП: как правильно оформить страховой случай, чтобы получить компенсацию по ОСАГО?

![]()

Государство предусмотрело, что водитель при ДТП не по своей вине не должен остаться «у разбитого корыта» – обязав всех оформлять ОСАГО. Именно эта страховка покрывает ущерб, который нанес виновник аварии. На практике многие автолюбители покупают полис, совершенно не вникая в правила. Итог – при ДТП разводят руками и задаются вопросом: что делать, куда идти, как получить деньги. Следует учитывать, что порядок действий зависит от множества условий (сумма ущерба, есть ли пострадавшие, скрался виновник или нет). Чтобы вы смогли гарантированно получить компенсацию по ОСАГО, предлагаем изучить подробную инструкцию, что делать, если вы не виновник аварии.

Первые действия, после наступления ДТП

Несмотря на то, что ДТП – это стрессовая ситуация, категорически недопустимо эмоционально выяснить отношения с виновником ДТП. Чтобы получить все причитающееся в полном объеме, надо действовать спокойно и в рамках закона.

Первые действия, после наступления ДТП:

- Остановиться и заглушить двигатель . Категорически нельзя продолжать движение, искать подходящее место или карман для остановки.

- Проверить, есть ли пострадавшие . Следует оценить последствия ДТП и выяснить, получил кто-то травму или нет. Если есть пострадавшие, но следует быстро вызвать скорую помощь.

- Установить знак аварийной остановки . Главное, не забывать правила ГИБДД и устанавливать знак в городе на расстоянии минимум 15 метров от вашей машины. Если ДТП случилось в темное время суток, то перед выходом можно надеть светоотражающий браслет или жилет.

- Сфотографировать автомобили . Не стоит устраивать большую фотосессию. Следует сделать 4 фотографии под углом в 45 градусов к поверхностям. После сделать фотографии, где видны повреждения: издалека и приближенно. После сфотографировать пробег и можно VIN номер автомобиля.

- Оценить сумму ущерба . В данном случае необходимо понять, в какую сумму выйдет ремонт. Это позволит понять, как дальше действовать: вызывать ГИБДД или фиксировать все по европротоколу.

Важно! Если сумма ущерба небольшая, пострадавшая сторона все равно может вызвать ГИБДД. Многие уверены, что получить выплату, при наличии протокола, будет намного проще. На самом деле это миф – если правильно заполнить европротокол и соблюсти сроки обращения к страховщику, то проблем с выплатой не будет.

Как зафиксировать ДТП самостоятельно или через сотрудника ГИБДД

Можно зафиксировать страховой случай самостоятельно, заполнив извещение о ДТП или через специальное приложение «ДТП.Европротокол». Если указанные способы не подходят или не внушают доверия, то останется только вызвать сотрудника ГИБДД или аварийного комиссара. Стоит отметить, что аварийные комиссары приезжают намного быстрее, сами все заполняют и забирают протокол для страховщика из ГИБДД. Но их услуги платные – за заполнение они берут около 2 000 р.

Как зафиксировать ДТП по Европтоколу

Оформить по европротоколу ДТП можно при выполнении нескольких правил. Сразу отметим, что все требования должны быть выполнены в обязательном порядке.

Итак, европротокол можно оформлять, если:

- В ДТП участвовали только 2 автомобиля.

- Нет пострадавших.

- У виновника и пострадавшего есть действующий полис ОСАГО или Зеленая карта.

- Нет разногласий по поводу того, кто виновник ДТП.

- Не причинен вред имуществу третьих лиц.

- Сумма ущерба у потерпевшего не превышает 100 000 р.

Важно! Следует учитывать, что для Москвы + области, Санкт-Петербурга +области установлен лимит по выплатам даже по европротоколу в размере 400 000 р.

Если все условия выполнены, остается взять бланк европротокола и заполнить все разделы. Исправлять указанные сведения в нем категорически недопустимо. Если будет допущена ошибка, придется взять новый бланк и заполнить его.

В европротоколе надо указать/поставить галочку в следующих разделах:

- Адрес , где произошло ДТП.

- Дату .

- Количество поврежденных ТС (указывать 2).

- Количество раненых людей – следует поставить ноль или прочерк.

- Установить галочку в разделе «Нет» (Раз нет сотрудника ГИБДД, то и проводить освидетельствование на опьянение некому).

- В разделе «материальный ущерб, нанесенный другим ТС» надо установить две галочки напротив «Нет».

- Указать свидетелей аварии: ФИО и адрес места жительства. Для себя можно взять их номер телефона.

- Надо поставить галочку напротив «Нет».

![]()

Далее потребуется указать:

Также необходимо поставить галочки напротив обстоятельств ДТП. Задача участников ДТП заключается в том, чтобы устанавливать галочки слева для ТС «А», и справа для ТС «В», если указанное обстоятельство подходит. Главное – не торопиться и внимательно все читать.

![]()

В завершение останется нарисовать схему ДТП. Главное – нарисовать дорогу, подписать улицу и обозначить, как двигались машины. Каждую машину следует подписать «А» или «В». Дополнительно надо указать конечное положение машин, дорожные знаки и разметку.

![]()

Если все указано верно, разногласий нет, останется подставить подпись и написать замечание под своей машиной:

- считаю себя невиновным в данном ДТП;

- признаю себя виновником аварии.

![]()

Как зафиксировать ДТП через приложение

Чтобы зафиксировать ДТП через телефон, надо скачать бесплатное приложение «ДТП. Европротокол», через Google Play или App Store. Скаченное приложение установить и запустить.

Важно! Войти в приложение можно только через Госуслуги, при наличии подтвержденной записи.

![]()

После авторизации выбрать «Фиксирование ДТП» и заполнить все разделы электронного европротокола.

![]()

После потребуется загрузить фотографии поврежденного транспорта и отметить, какая деталь на машине повреждена.

![]()

![]()

После заполнения электронного извещения останется перепроверить информацию и подтвердить ДТП.

Обратите внимание! Помимо электронной регистрации надо заполнить бумажный бланк европротокола. Если этого не сделать, с получением выплаты возникнут проблемы.

![]()

Как зафиксировать ДТП через сотрудника ГИБДД

В этом случае надо вызвать сотрудника ГИБДД на место аварии. По телефону потребуется озвучить:

- ФИО, адрес и контактный телефон участника аварии (который сообщает о ДТП);

- место, время и обстоятельства аварии;

- сколько машин получили ущерб, с указанием марки и номерного знака);

- есть ли пострадавшие.

После прибытия на место аварии сотрудник ГИБДД:

- проверяет метро ДТП;

- при необходимости общается с очевидцами;

- принимает решение, кто виновник;

- заполняет протокол.

Важно! Следует учитывать, что потерпевшему не выдается протокол на месте аварии. Единственное, что может сделать пострадавший – это сфотографировать все документы, которые он заполнил или подписал.

Какие документы надо предъявить страховщику, для получения выплаты?

Если страховой случай был зафиксирован по европротоколу (в том числе через приложение), то следует в течение 5 дней обратиться в страховую компанию, где оформлялось ОСАГО. Обращаться в компанию виновника нет необходимости. Такая процедура регистрации страхового случая называется – прямое возмещение убытка (ПВУ).

Внимание! При составлении электронного извещения потребуется сказать страховщику детали аварии. Он самостоятельно скачает материалы дела из единой базы, и ознакомиться с фотографиями.

Если страховой случай фиксировал сотрудник ГИБДД, то потерпевшему потребуется обратиться к страховщику и получить запрос (на это у него есть 2 года, но лучше не тянуть), на получение протокола с места аварии. С ним потребуется обратиться в ГИБДД и получить оригинал протокола (выдается только 1 раз). С полученным протоколом следует обратиться к страховщику и предъявить все документы.

Важно! Если причинен вред жизни и здоровью участников движения, то за выплатой уже следует обращаться в страховую компанию виновника.

В офисе страховщика надо:

- заполнить заявление (его даст социалист урегулирования убытка);

- паспорт;

- документы на машину;

- водительское удостоверение;

- полис ОСАГО;

- бумажный европротокол;

- фотографии с места аварии;

- + протокол , если ДТП фиксировал сотрудник ГИБДД;

- + документы из медицинского учреждения, если причинен вред жизни и здоровью участникам движения.

После принятия пакета документов сотрудник урегулирования убытка должен осмотреть поврежденный автомобиль. Если ранее это было необязательное условие, то теперь страховщик может отказать в выплате, если пострадавший отказывает в проведение осмотра автомобиля.

Бывают случаи, когда машина после ДТП не на ходу. В этом случае согласовывается выезд специалиста по месту нахождения транспорта. Услуга предоставляется бесплатно.

После проверки всех документов и осмотра машины согласовывается способ получения выплаты.

Клиент выбирает любой способ получения выплаты:

- Деньгами , на основе оценки независимого эксперта. После получения выплаты пострадавший сам принимает решение, когда и как ремонтировать.

- Ремонт на станции . Страховщик может дать направление на станцию, с которой у него заключен договор. В этом случае страховщик оплачивает ремонтные работы. Важно учитывать, что пострадавшая сторона не может самостоятельно выбрать автосервис.

Что делать, если виновник скрылся с места ДТП?

Некоторые виновники скрываются с места ДТП. В таком случае пострадавшему следует остановиться и запомнить марку и модель автомобиля, номерной знак, цвет. Если есть возможность, то быстро сфотографировать. В идеале необходимо иметь видеорегистратор, который сам все зафиксирует.

Категорически нельзя продолжать движение, пытаться догнать виновника. После того как виновник скроется и все данные будут сохранены или заполнены, пострадавшему надо сфотографировать поврежденный транспорт.

Если есть свидетели, то надо взять их координаты для связи. Дополнительно следует осмотреться по сторонам и посмотреть, есть ли камеры видеонаблюдения, которые могли бы зафиксировать страховой случай.

Несмотря на то, что виновник скрылся с места аварии, ее следует зафиксировать через сотрудника ГИБДД – именно они будут искать виновника. Необходимо понимать, что пока его не найдут, получить выплату (даже в своей компании) не получится. Поэтому останется ждать.

Как только виновник будет найден, со всеми документами следует обратиться в офис страховой компании для получения компенсации.

Что делать, если виновник не установлен?

Что делать, если вышел из дома, а припаркованная рядом машина оказалась уже с повреждениями? Такие ситуации уже не редкость.

В этом случае также необходимо зафиксировать страховой случай. Можно вызвать участкового. После останется ждать, пока найдут свидетелей или посмотрят записи с камер видеонаблюдения (при их наличии).

На практике в такой ситуации получить выплату – это как выиграть большую сумму в лотерею. Поэтому необходимо морально готовиться к тому, что компенсировать полученный ущерб придется самостоятельно.

Что важно знать каждому пострадавшему в ДТП

Подводя итог, отметим основные нюансы, на которые следует обратить особое внимание.

Важно знать:

- По европротоколу можно фиксировать случай с двумя участниками движения, если нет пострадавших. При этом сумма ущерба не должна быть более 100 000 р. (кроме Москвы, Санкт-Петербурга + их областей, для них лимит 400 000 р.).

- При составлении европротокола обязательно фотографировать поврежденный транспорт.

- Если заполняется электронный европротокол, то бумажный также составляется.

- По европротоколу следует обратиться в офис страховщика в течение 5 дней. Если обратиться позже, страховщик имеет право отказать на законном основании.

- Клиент может выбрать способ получения выплаты: деньгами или ремонт на станции.

- Если ДТП фиксирует сотрудник ГИБДД, то пострадавший может обратиться в офис страховщика в течение 2 лет (срок исковой давности).

- Когда сумма ущерба выше лимита выплаты по ОСАГО, разницу обязан доплатить виновник. Это правило действует в том случае, если авария зафиксирована через сотрудника ГИБДД.

- Обязательно показывать поврежденный автомобиль сотруднику страховой компании.

- Нельзя вносить исправления в бумажном европротоколе.

- Получить выплату можно при наличии действующего ОСАГО у двух участников ДТП.

Порядок действий при ДТП по ОСАГО для виновника и пострадавшего в 2022 году

Даже неукоснительное соблюдение требований ПДД не дает 100% гарантии того, что водитель не попадет в ДТП, а потому следует знать, как себя вести при происшествии. Чтобы максимально упростить процесс получения выплаты от страховой компании, сразу после аварии необходимо придерживаться определенного алгоритма. В статье будут рассмотрены действия при ДТП по ОСАГО для виновника и потерпевшего, а также нюансы обращения в СК.

Алгоритм действий виновника аварии

В случае дорожно-транспортного происшествия виновнику аварии необходимо взять себя в руки и настроиться на контакт с сотрудниками ГИБДД. Чтобы упростить и ускорить процесс возмещения вреда потерпевшему, необходимо соблюдать следующий порядок действий.

- Не изменять местоположение автомобилей или их деталей. Включить на машинах аварийные огни и выставить аварийные знаки. В населенных пунктах указатели должны быть размещены на расстоянии 15 метров от места ДТП, за пределами города – в 30 метрах.

- Вызвать скорую помощь (при наличии пострадавших) и сотрудников ГИБДД.

- Зафиксировать на фото или видео расположение автомобилей после столкновения. Съемку следует производить в присутствии пострадавшего. На снимках/записях должны быть видны все повреждения автомобилей. Чтобы избежать дальнейших разногласий, особое внимание нужно уделить транспортному средству потерпевшего.

- Записать данные участников ДТП и очевидцев происшествия. Обменяться контактами.

- Сообщить потерпевшему данные своего полиса ОСАГО (номер документа, наименование страховщика) и получить у него аналогичную информацию.

- Заполнить извещение о ДТП для компании. Оно должно быть подписано всеми участниками аварии. Бланки обычно выдаются страховщиками при оформлении полиса.

- Проверить правильность и полноту заполнения документов о ДТП и получить их у инспектора ГИБДД.

- Уведомить о случившемся страховщика.

В п. 2.6.1 ПДД сказано, что если ТС, участвовавшие в аварии, затрудняют движение на дороге, то водители пострадавших машин должны освободить проезжую часть. Но перед этим необходимо зафиксировать расположение автомобилей и их деталей непосредственно после столкновения. Виновнику аварии не следует отказываться от прохождения медицинского освидетельствования.

Сотрудники ДПС, прибывшие на место, должны оформить и выдать сторонам необходимые документы. Если в результате происшествия пострадали только автомобили, составляют:

- схему ДТП;

- справку об аварии;

- протокол об административном правонарушении.

При наличии пострадавших указанный комплект дополняется медицинской справкой.

В качестве наказания за это нарушение предусмотрено лишение водительского удостоверения на срок 1-1,5 года или арест на 15 суток. Также, если инициатор ДТП скроется с места аварии, СК получает право выступить с регрессным требованием по отношению к страхователю после проведения компенсационных выплат потерпевшему.

Оформление ДТП по Европротоколу

Статья 11.1 № 40–ФЗ позволяет оформить дорожно-транспортное происшествие без участия сотрудников инспекции. Для этого необходимо составить Европротокол. Согласно указанному нормативно-правовому акту зафиксировать ДТП без вызова ГИБДД можно при соблюдении определенных условий:

- имеет место авария без пострадавших;

- в ДТП участвовало только два ТС;

- машина каждого водителя застрахована по ОСАГО;

- повреждения, ответственность водителей и прочие обстоятельства происшествия не вызывают разногласия среди его участников;

- размер ущерба не превышает 100 000 рублей.

Порядок оформления ДТП по Европротоколу:

- остановить ТС, включить аварийные огни и выставить знаки;

- составить схему ДТП;

- зафиксировать расположение машин и их повреждения на фото или видеоаппаратуру;

- освободить проезжую часть;

- заполнить Европротокол.

После подписания извещения о ДТП водители могут разъехаться.

Если участники аварии приняли решение не обращаться в страховую компанию, а решить проблемы на месте, то виновнику ДТП необходимо получить расписку от потерпевшего об отсутствии претензий.

Что делать пострадавшему в аварии

После попадания в ДТП потерпевшему необходимо выполнить дополнительно несколько действий, кроме тех, что указаны выше для инициатора аварии:

- убедиться лично в наличии полиса ОСАГО у виновной стороны;

- проверить подлинность предоставленного документа (для этого нужно связаться со страховщиком виновника и назвать ему номер полиса).

Другие поступки пострадавшего должны быть направлены на сбор информации о ДТП. Рекомендуется вместе с виновником аварии заниматься поиском очевидцев, составлением схемы столкновения и прочими манипуляциями, которые помогут подробно описать происшествие.

Действия потерпевшего после оформления ДТП

Следующим шагом после правильного оформления происшествия является обращение в страховую компанию. Сделать это нужно не позднее 5 дней с момента ДТП. При оформлении Европротокола потерпевшему предоставляется такой же срок. Согласно ст. 12 № 40–ФЗ, для того чтобы получить страховку по ОСАГО, необходимо обратиться в компанию виновника аварии.

СК в течение 15 дней с момента приема полного комплекта документов должна произвести осмотр ТС и оценить причиненный ущерб. До этого момента нельзя начинать ремонт автомобиля. На осуществление компенсационных выплат страховщику отводится 20 рабочих дней после принятия соответствующего заявления.

Если потерпевший не согласен с результатами оценки повреждений, проведенной СК, он может заказать независимую экспертизу. При наличии расхождений следует предоставить ее результат компании. Если страховщик не признает результат независимой оценки, то пострадавшая сторона может урегулировать этот вопрос в суде.

Если потерпевший предоставил неполный комплект документов, то компания обязана в течение 3 дней (при отправлении почтой) или в день обращения (при личном посещении офиса) сообщить об этом пострадавшему и указать ему на недостающие бумаги.

По ОСАГО может быть возмещен не только вред здоровью и/или имуществу пострадавшего, но и сопутствующие расходы (например, на эвакуацию неисправного ТС, оплату независимой экспертизы).

Необходимые документы

Чтобы получить компенсацию вреда от страховщика, необходимо подготовить и передать ему следующий комплект документов:

- заявление на возмещение ущерба (бланк можно получить у страховщика);

- извещение о ДТП;

- справку об аварии;

- водительское удостоверение;

- ПТС;

- протокол об административном правонарушении или об отказе в возбуждении разбирательства;

- результат независимой экспертизы ТС (при наличии);

- квитанции, подтверждающие оплату услуг эвакуатора (при наличии);

- чеки об оплате медицинских услуг, не входящих в программу ОМС (при наличии).

При подаче заявления на возмещение убытков потерпевшему следует знать, что на законодательном уровне определены максимально возможные размеры компенсаций. Если ущерб превышает это значение, то разницу можно требовать напрямую с виновника аварии.

Согласно ст. 7 № 40–ФЗ максимальный размер страховых выплат составляет:

- 500 000 рублей при нанесении вреда жизни или здоровью;

- 400 000 рублей при повреждении имущества.

«Автогражданка» защищает ответственность водителя по отношению к другим участникам дорожного движения. При наступлении страхового случая важно знать, как правильно вести себя при ДТП по ОСАГО. Это облегчает процедуру получения компенсации пострадавшим и снижает вероятность возникновения у компании регрессного требования к виновнику.

Учет износа при оценке ущерба по полисам ОСАГО. Изменение практики.

Не все знают, как производятся расчеты страхового возмещения при ДТП по полисам ОСАГО и на чем страховые компании «экономят».

В соответствии с ФЗ-40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04.2002 сумма компенсации зависит от расходов на восстановление транспортного средства в доаварийное состояние. К таким затратам относятся: ремонт, приобретение запчастей и материалов, необходимых для замены поврежденных. При этом стоимость «пострадавших» узлов оценивается с учетом их износа.

Для расчета износа по ОСАГО страховые компании применяют единую методику, утвержденную Положением Центрального Банка РФ от 19.09.2014, главными факторами которой являются год выпуска, пробег автомобиля, срок использования узла или агрегата.

По сложившейся в течение длительного периода практике, суды преимущественно взыскивали по искам страхователей о возмещении ущерба при ДТП по полисам ОСАГО со страховых компаний суммы на восстановительный ремонт с учетом износа деталей.

На практике, выводы оценочных экспертных заключений по установлению стоимости восстановительного ремонта, содержат две цифры – сумма с учетом износа деталей и полная стоимость, без учета износа.

На сайте РСА (российский союз автостраховщиков) имеются сведения о средней стоимости запасных частей транспортного средства с учетом износа. Согласно каталогам процент износа деталей в зависимости от возраста автомобиля колеблется от 20 до 50 %. В большинстве случаев, при расчете ущерба б/у автомобилей, суды применяют 50% износа.

Однако, с 2022 года ситуация изменилась.

В феврале 2022 года Верховный Суд РФ в одном из судебных споров страхователя со страховой компанией установил:

«В отличие от общего правила оплата стоимости восстановительного ремонта зарегистрированного в России легкового автомобиля физлица (или ИП) осуществляется страховщиком без учёта износа комплектующих изделий (пункт 59 постановления Пленума ВС от 26 декабря 2017 г. о применении законодательства об ОСАГО, в котором идёт ссылка на абзац третий пункта 15.1 статьи 12 Закона об ОСАГО).

Должник должен возместить кредитору убытки, причинённые неисполнением или ненадлежащим исполнением обязательства. Если иное не предусмотрено законом или договором, убытки подлежат возмещению в полном размере (статья 393 ГК).

Есть закрытый перечень, когда ремонт заменяется страховой выплатой (полная гибель ТС, смерть потерпевшего, наличие соглашения между сторонами и несколько иных причин — АСН). Судами не установлено обстоятельств, в силу которых страховщик мог заменить без согласия потерпевшего ремонт на выплату».

В данном споре страховщик не организовал восстановительный ремонт, в связи с чем должен возместить стоимость ремонта без учёта износа.

Таким образом, Верховный Суд РФ решил, что страховая компания не может самостоятельно решать вопрос о выплате страхователю страхового возмещения с учетом износа вместо необходимого восстановительного ремонта, поскольку нарушает права страхователя.

Что же делать, если страховая компания при оценке ущерба применяет неправильные критерии и завышает размер амортизации или вовсе отказывает в выплате страхового возмещения?

Если автовладельцу не удается получить полную стоимость страховой выплаты, то следует предпринять следующее:

- провести независимую экспертизу по оценке стоимости восстановительного ремонта ТС с направлением уведомления в СК;

- направить претензию в страховую компанию;

- обратиться с заявлением к финансовому уполномоченному;

- обратиться в суд с исковым заявлением на страховую компанию (на этом этапе рекомендуем обратиться за помощью к профессиональному страховому адвокату);

- получить решение суда и направить исполнительный лист по месту открытия расчетного счета СК.

Все указанные действия необходимо предпринимать в сопровождении специалистов и при строгом соблюдении необходимых правил, иначе рискуете получить отказ в удовлетворении иска.

Что такое добровольное страхование гражданской ответственности

И зачем оно нужно

В России все знают про ОСАГО и каско, но мало кто понимает, зачем нужен ДСАГО — полис добровольного страхования автогражданской ответственности. Cам по себе ДСАГО никогда не работает, зато он всегда может прийти на помощь и ОСАГО, и каско. Я расскажу, как правильно его использовать и как он может помочь водителю.

Виды автомобильных страховок

Автострахование можно условно разделить на следующие виды.

ОСАГО — автострахование, обязательное для всех. За выезд на дорогу без такого полиса предусмотрен штраф. Размер штрафа зависит от того, есть ли договор страхования и кто вписан в полис. Если договора нет, причем неважно — вообще никогда не было или просто забыли продлить, придется заплатить 800 Р . А если полис был, но машиной управлял человек, который не вписан в этот полис, — 500 Р .

Главный плюс ОСАГО: если человек виновен в ДТП, ущерб пострадавшей стороне за него выплатит страховая компания, но только в пределах 400 000 Р . Все, что свыше, виновнику придется компенсировать из своего кармана и оплачивать ремонт своей машины в любом случае придется самостоятельно. Пострадавшему тоже удобно: не нужно бегать за виновником и пытаться взыскать с него стоимость ремонта. О том, что такое ОСАГО и от чего оно защищает, мы рассказывали в отдельной статье.

Каско — добровольное автомобильное страхование. Полис каско защищает автомобиль страхователя от ущерба независимо от того, кто в этом ущербе виноват. Даже если владелец сам водил неаккуратно и попал в ДТП, страховая компания все равно оплатит ему ремонт. Еще плюс каско в том, что оно не привязано к размеру ущерба и, как правило, покрывает полную стоимость автомобиля. Об этом мы рассказывали в статье «Как работает каско».

ДСАГО — добровольное страхование автогражданской ответственности, которое защищает ответственность страхователя перед другими участниками дорожного движения. ДСАГО очень похоже на ОСАГО, но в большинстве случаев работает, только если покрытия по ОСАГО не хватает, чтобы возместить ущерб.

Что такое ДСАГО

Это добровольное автострахование ответственности автовладельца. Называют его по-разному : ДСАГО, ДГО, ДАГО. В статье мы будем называть его ДСАГО, но под этим названием будем понимать все виды полисов добровольного страхования гражданской ответственности владельца. Бывает, что ДСАГО выписан на одном бланке с каско, но даже в такой ситуации работают они по-разному : каско защищает автомобиль страхователя, а ДСАГО — других участников движения, их имущественные интересы. Как работает такой полис страхования — проще всего объяснить на примере.

Какой ущерб компенсируют разные страховки

| Вид ущерба, компенсируемого страховкой | Каско | ОСАГО | ДСАГО |

|---|---|---|---|

| Ущерб автомобилю виновного владельца страховки | Да | Нет | Нет |

| Ущерб, который виновный владелец страховки причинил другим участникам дорожного движения | Нет | Да, в пределах 400 000 Р | Да, в части, превышающей 400 000 Р |

Допустим, водитель попал в ДТП и виноват в произошедшем. Если у водителя есть только каско, ему отремонтируют машину или оплатят ремонт по тем условиям, которые указаны в его полисе. Если только полис ОСАГО — возместят ущерб пострадавшим в ДТП и их имуществу, но не более 400 000 Р . Этот ущерб оплатит страховая компания виновника ДТП. А вот виновнику ДТП придется ремонтировать автомобиль за свой счет.

Если ущерб больше, пострадавшие могут обратиться в суд и взыскать разницу с виновника в порядке гражданского судопроизводства. В этом случае и придет на помощь полис ДСАГО — при условии, что договор такого страхования был заключен. 400 тысяч возместит страховая компания по полису обязательного автострахования. А все, что больше, — страховая по договору ДСАГО. И водителю не придется самому выплачивать пострадавшим деньги.

Если авария произойдет не по вине владельца полиса ДСАГО или тех, кто был допущен к управлению, — полис не поможет, ущерб будут покрывать по тем полисам, которые есть у водителя. Если есть действующий полис каско — машину отремонтируют по нему. Если у виновника есть только полис ОСАГО, будут считать размер ущерба, и если он окажется меньше 400 тысяч — виновнику из своего кармана платить не придется.

Казалось бы , 400 тысяч рублей — большая сумма, и в большинстве случаев ее действительно хватает для покрытия ущерба. Но ситуации бывают разные. Например, можно попасть в аварию с участием нового Лексуса, который стоит как однокомнатная квартира в Москве. В этом случае покрытие по полису ОСАГО может оказаться недостаточным.

Отдельного закона для ДСАГО нет. Оно регулируется следующими документами:

- Глава 48 ГК РФ об основных требованиях к страхованию.

- Закон «Об организации страхового дела в РФ» — о правах и обязанностях страхователей и страховщиков.

- Закон «О защите прав потребителей». Страхование — это услуга, а страхователь — ее потребитель. Если страховая компания не соблюдает условия договора — она нарушает права потребителя.

- Указание ЦБ РФ от 12.09.2014 № 3380-У , Указание ЦБ РФ от 20.11.2015 № 3854-У . В них прописаны требования к страховым компаниям и условиям страхования.

- Стандарты Всероссийского союза страховщиков — содержит единые требования к оформлению договоров страхования.

Чем отличается от ОСАГО и каско

Основное отличие — ДСАГО нельзя приобрести отдельно от полиса ОСАГО, по крайней мере, я не нашел на рынке таких предложений. В большинстве случаев автомобиль должен иметь действующий полис обязательного автострахования и срок действия полиса ДСАГО не может превышать срок действующего полиса ОСАГО.

Но при этом полисы ОСАГО и ДСАГО могут быть оформлены в разных компаниях — никаких ограничений нет. Просто ущерб до 400 тысяч покрывает одна компания, свыше 400 тысяч — другая.

Чем отличается ДСАГО от ОСАГО и каско

| ДСАГО | ОСАГО | Каско | |

|---|---|---|---|

| Что страхует полис | Гражданскую ответственность на сумму свыше 400 000 Р — по ремонту автомобиля или имущества пострадавшего | Гражданскую ответственность на сумму до 400 000 Р — по ремонту автомобиля или имущества пострадавшего | Личный автомобиль от ущерба и других рисков |

| Условия страхования | Страховая компания может предлагать свои условия | Указаны в законе и правилах страхования Центробанка. Страховая компания не может их менять по своему усмотрению | Страховая компания может предлагать свои условия |

| Можно ли отказаться от страхования | Полис не обязателен | Нельзя. Иначе — штраф 500—800 Р | Полис не обязателен |

| Стоимость полиса и размер выплат | Зависит от страховой компании | Контролирует государство. Оно устанавливает минимальные и максимальные цены | Зависит от страховой компании |

| Кто получает выплаты | Только пострадавшие в ДТП. Владелец автомобиля по своему полису выплаты получить не может | Только пострадавшие в ДТП. Владелец автомобиля по своему полису выплаты получить не может | Владелец автомобиля получает выплаты по своему полису |

| Может ли страховая компания отказаться продать полис | Да | Нет, не может. Но может сослаться на технический сбой или недоступность базы данных РСА. Тогда клиента переадресуют в другую компанию | Да |

| Можно ли приобрести отдельно, без другого полиса | Как правило, он работает только с полисом ОСАГО | Можно | Можно |

Плюсы, минусы, подводные камни ДСАГО

Допустим, неопытный водитель попал в ДТП по своей вине — не успел затормозить на светофоре — и собрал несколько автомобилей. Один из них выкатился на перекресток, столкнулся с другой машиной, пострадали люди. Как обычно в такой ситуации — ГИБДД, скорая помощь, разбирательство.

Но на этом неприятности не заканчиваются. Бывает, что после оценки ущерба выясняется, что у виновника аварии нет денег. Его страховая компания по ОСАГО должна будет выплатить пострадавшим деньги. Но лимит выплат по закону — 400 000 Р на каждого пострадавшего в части возмещения вреда имуществу и 500 000 Р — в части возмещения вреда здоровью. Этого не всегда достаточно.

Если выплаты не покроют весь ущерб, потерпевшие имеют право обратиться в суд, чтобы взыскать с виновника деньги на ремонт или возместить ущерб, который причинили их здоровью. Скорее всего, суд решит, что виновник должен платить. А если денег у него нет или не хватает, могут арестовать банковские счета, имущество и ограничить выезд за рубеж. Также придется оплачивать не только ущерб, но и судебные издержки.

Если бы у виновника был полис добровольного страхования автогражданской ответственности, он дал бы следующие преимущества:

- Можно сэкономить на выплатах, если ущерб в ДТП превысит 400 000 Р .

- Не нужно тратиться на адвокатов и судебные издержки. Если ущерб компенсирует страховая компания, высока вероятность, что его возместят без судебного разбирательства. А если пострадавших что-либо не устроит — в большинстве случаев ответчиком в суде будет выступать не водитель, а страховая.

- Не придется ничего возмещать в досудебном порядке.

- Можно будет избежать судебных разбирательств, а значит, сэкономить на исполнительском сборе судебным приставам, не будут арестованы счета и имущество.

- Не придется тратить время и нервы на разбирательства.

Минусы у ДСАГО тоже есть, хотя их не так много:

- Не всегда страховые компании оформляют полис ДСАГО отдельно от других страховых продуктов. Некоторые продают его в нагрузку к ОСАГО или каско.

- Для ДСАГО страховая компания имеет право потребовать предоставить на осмотр автомобиль. Но это именно право — пользуются им далеко не все страховщики.

- Как и в любом виде добровольного страхования, при банкротстве страховой компании могут возникнуть проблемы с выплатой компенсации. Даже если полис ОСАГО и ДСАГО оформила одна страховая и она разорилась — ущерб по ОСАГО покроют из средств специального фонда. А вот для добровольного автострахования такого фонда не существует, поэтому покрытия не будет. Чтобы не попасть в такую ситуацию, лучше обращаться в страховую компанию с хорошей репутацией, которая работает на рынке уже много лет. Правда, это не гарантирует, что она не обанкротится, но риск меньше.

ДСАГО без учета износа автомобиля

Страховой полис ДСАГО приобретает широкую популярность у автовладельцев, проживающих в крупных городах России, так как позволяет увеличить лимит ответственности по обязательной автогражданке.

Спрос на страховой полис так же увеличивается ввиду того обстоятельства, что при определении суммы страховой выплаты учитывается такой параметр, как износ транспортного средства.

Можно ли оформить ДСАГО без учета износа основных агрегатов автотранспорта? Какие положительные и отрицательные аспекты такого полиса, читайте далее.

Что это означает

Страховыми рисками по полисам добровольного страхования гражданской ответственности (ДСАГО) являются:

- ущерб, нанесенный имуществу автовладельца в результате дорожного происшествия;

- вред здоровью, полученный водителем, пассажирами после столкновения автомобилей.

В соответствии с Федеральным законом №40 (закон «Об ОСАГО») стоимость восстановительного ремонта автотранспорта определяется результатом независимой экспертизы, которая производится квалифицированными специалистами страховой компании или иной независимой организации.

Размер страховой выплаты зависит от:

- стоимости запасных частей, требующих замены;

- стоимости дополнительных материалов, например, грунтовки, краски;

- стоимости ремонтных работ.

Цена на каждую составляющую определяется с учетом износа автотранспорта, то есть чем больше возраст автомобиля, тем меньше стоимость запасных частей.

Данный фактор существенно снижает сумму страховой компенсации. Если рассчитанной суммы не хватает для полного восстановления автотранспорта, то оставшуюся часть стоимости виновная сторона выплачивает самостоятельно.

В последнее время для привлечения большего числа клиентов страховые компании ввели относительно новый вид автострахования – ДСАГО, по которому стоимость ремонта определяется без учета износа.

Это означает, что размер страховой выплаты будет определен как для нового автомобиля, то есть на поврежденное транспортное средство будут поставлены новые запасные части.

Законно ли исключение износа из выплаты по ДСАГО

Поскольку ДСАГО не является обязательным видом автострахования, то и правила использования полиса определяются страховыми компаниями самостоятельно.

То есть каждая страховая компания, в которой можно оформить автостраховку, сама разрабатывает и устанавливает правила ее использования.

Правила отдельной компании не должны противоречить таким документам, как:

- Гражданский Кодекс РФ (глава 48, которая посвящена страхованию);

- Федеральный Закон №4015 – 1, утвержденный 27.11.1992 года, о страховой деятельности на территории РФ.

Таким образом, автостраховщик имеет законную возможность предложить клиентам купить полис, по которому страховая выплата будет осуществляться без учета износа автотранспорта.

Следует отметить, что стоимость такого полиса будет выше, так как повышается размер страховых выплат.

Автовладелец, желающий приобрести страховку, увеличивающую лимит гражданской ответственности вправе сам выбрать ДСАГО с учетом износа или без него, так как перед заключением страхового договора представитель автостраховщика и собственник транспортного средства разрабатывают индивидуальные условия страхового соглашения.

Плюсы и минусы

Каждый страховой продукт имеет свои положительные и отрицательные стороны, и ДСАГО не является исключением.

Страховой полис отличается:

- невысокой стоимостью. В среднем с увеличением лимита ответственности до 600 000 рублей автостраховка обойдется в 1500 – 1800 рублей;

- получением дополнительных гарантий оплаты нанесенного ущерба страховой компанией.

Однако следует учитывать, что страховка ДСАГО не является отдельным страховым продуктам. Страховой полис будет действителен только при наличии ОСАГО.

Для СК

Страховые компании часто предлагают своим клиентам увеличить максимальную сумму страховой выплаты, так как:

- от продажи автостраховки страховая организации получает дополнительную прибыль;

- по статистике страховые выплаты по данному виду автострахования незначительны, то есть компания практически не несет никаких убытков.

Среди отрицательных черт ДСАГО, оформляемого без определения амортизационного износа для страховых компаний, можно отметить:

- необходимость увеличения страховой выплаты при наступлении страхового случая. Стоимость новых запасных частей, требуемых для ремонта поврежденного транспортного средства, будет выше, чем стоимость агрегатов, использованных на других автомобилях ранее;

- необходимость проведения дополнительной экспертизы для оценки более точной суммы полученного ущерба, включая возможные скрытые повреждения. Ни одной организации не хочется выплачивать больше денежных средств, чем необходимо.

Дополнительная экспертная оценка позволяет получить точную сумму, требуемую для восстановления транспорта.

Стоимость Зеленой карты рассматривается в статье: стоимость Зеленой карты.

О тарифах Зеленой карты читайте здесь.

Для автомобилистов

Автовладелец, купивший страховой полис ДСАГО получает дополнительную защиту собственных имущественных интересов, так как в случае виновности в нанесении ущерба иному транспортному средству водителю не придется покрывать остаточную после выплаты ОСАГО сумму из собственных средств.

Однако по статистике большинство аварий не значительны и максимальной суммы по ОСАГО (400 000 рублей на ремонт автомобиля и 500 000 рублей на восстановление здоровья) вполне хватает для покрытия расходов пострадавшей стороне.

Среди преимуществ ДСАГО так же можно отметить:

- отсутствие необходимости собирать дополнительный пакет документов для оформления страхового случая. Чтобы получить компенсацию по полису достаточно предоставить стандартный набор: протокол, постановление автоинспекции или европротокол, справку о дорожном происшествии, оригинал полиса и паспорт страхователя;

Выплата производится на основании письменного заявления, которое можно подать непосредственно в офисе компании или онлайн на официальном сайте страховой организации.

- ограниченные сроки выплат. В отличие от иных видов автострахования правилами работы компании устанавливаются конкретный временной период, в течение которого производится выплата;

В большинстве случаев 20 дней отводится на рассмотрение документов и принятия решения о признании сложившейся ситуации страховым случаем и 10 дней непосредственно на перевод денежных средств.

- возможность получения компенсации наличными. В отличие от ОСАГО, по которой преимущественным способом выдачи страхового возмещения является оплата восстановительного ремонта, выплата по ДСАГО может осуществляться и деньгами, что в свою очередь увеличивает возможность получения более качественных услуг от ремонтных организаций;

- возможность получения дополнительных услуг при покупке полиса. Наиболее востребованными дополнительными услугами являются: аварийный комиссар и техническая помощь в пути.

Аварийный комиссар помогает оформить все документы для получения компенсации и при необходимости в кратчайшие сроки решить спор со страховой компанией.

Техническая помощь, как правило, оказывается в регионе постоянного проживания автовладельца или на определенном удалении от областного центра. Помощь будет незаменимой для малоопытных водителей или водителей – лихачей.

Так же могут предоставляться услуги круглосуточной поддержки, бесплатной эвакуации и так далее.

При большом количестве достоинств страхового полиса ДСАГО следует выделить и определенные недостатки, наиболее существенным из которых является малая вероятность наступления страхового случая. Полис становится практически бесполезным.

Опытные водители, имеющие большой стаж безаварийной езды и отличающиеся особой аккуратностью при управлении автотранспортом, не допускают крупных ДТП с большой степенью ущерба.

Однако приобретать ДСАГО рекомендуется:

- начинающим водителям, которые по статистике гораздо чаще становятся виновниками в дорожных происшествиях;

- автовладельцам, проживающим в крупных городах с интенсивным движением;

- водителям, которые часто переезжают из одного города в другой по скоростным автодорогам.

Какие страховые предлагают

Какие страховые компании в 2018 году предлагают ДСАГО без учета амортизационного износа?

Такой страховой полис можно приобрести:

| Название страховой компании | Контакты | Существенные условия |

| Ресо — Гарантия | Круглосуточный телефон: 8-800-234-18-02 Сайт: http://www.reso ru | — ДСАГО оформляется исключительно на автомобили, застрахованные в этой же компании по ОСАГО; — возможность расширения полиса дополнительными услугами; — лимиты выплат, до которых можно увеличить автогражданку, составляют от 300 000 рублей до 3 млн. рублей |

| Ингосстрах | Телефон службы поддержки: 8-495-956-55-55 Сайт: https://www.ingos ru/ru/ | — страховка оформляется на транспортные средства, застрахованные в компании по КАСКО или ОСАГО; — лимит ответственности определяется индивидуально; — возможно применение франшизы |

| ВСК | Телефоны для связи: 8-495-727-44-44 8-495-785-27-76 Сайт: http://www.vsk ru/#?auto | — страхованию подлежат исключительно автовладельцы, имеющие полис КАСКО; — минимальная сумма расширения составляет 1 млн. рублей, а максимальная — 3 млн. рублей; — франшиза в размере предельной выплаты по ОСАГО является обязательным условием страхового договора |

Таким образом, при необходимости приобретения ДСАГО рекомендуется покупать полис, по которому размер выплаты рассчитывается без учета амортизационного износа автотранспорта, так как по таким полисам размер выплаты будет выше.

Какая стоимость Зеленой карты в Европу на месяц, рассказывается в статье: стоимость Зеленой карты в Европу.

Как купить онлайн Зеленую карту в Финляндию в 2018 году, смотрите на странице.

Цена Зеленой карты в Росгосстрах узнайте из этой информации.

Видео: ДГО(добровольное страхование гражданской ответственности)

Страховое возмещение по договору ОСАГО: когда учитывается износ транспортного средства, а когда – нет?

Как известно, с 28 апреля 2017 года приоритетным способом страхового возмещения вреда, причиненного легковому автомобилю, находящемуся в собственности гражданина и зарегистрированному в РФ, является восстановительный ремонт. По общему правилу при проведении восстановительного ремонта транспортного средства используются новые комплектующие изделия (детали, узлы, агрегаты), подлежащие замене, исключением является только тот случай, когда между страховщиком и потерпевшим достигнуто соглашение об ином.

Восстановительный ремонт транспортного средства является приоритетным способом страхового возмещения вреда, но не является единственным. В случаях, предусмотренных п. 16.1 ст. 12 ФЗ «Об ОСАГО», страховое возмещение осуществляется в денежной форме (страховая выплата). Размер страховой выплаты рассчитывается по правилам Единой Методики с учетом износа комплектующих изделий (деталей, узлов, агрегатов), подлежащих замене при восстановительном ремонте.

Интерес представляет судебная практика Верховного суда РФ, допустившая взыскание страховой выплаты без учета износа. Согласно позиции ВС РФ, страховщик должен осуществить страховое возмещение в денежной форме в размере стоимости ремонта транспортного средства без учета износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене, в случае, если:

1) страховщик неправомерно отказался от организации и оплаты ремонта транспортного средства;

2) страховщик в одностороннем порядке изменил условия исполнения обязательства с натуральной формы на денежную в отсутствие оснований, предусмотренных п. 16.1 ст. 12 ФЗ «Об ОСАГО».

Несмотря на то, что ФЗ «Об ОСАГО» не содержит специальных норм о последствиях неисполнения страховщиком обязательства по организации и оплате ремонта транспортного средства, последствия в виде взыскания страховой выплаты без учета износа наступают на основании общих положений ГК РФ об обязательствах.

Видится, что не всеми потерпевшими, страхователями, судами верно интерпретирована позиция ВС РФ. В суды поступают исковые заявления с требованиями о доплате страховых выплат до стоимости ремонта транспортных средств без учета износа независимо от того, по каким причинам страховые возмещения были осуществлены в денежной форме. Так, например, в этом деле истец (потерпевший) обратился с исковым заявлением к страховой компании с требованием о доплате страхового возмещения в размере разницы между выплаченным страховым возмещением стоимости ремонта транспортного средства с учетом износа до стоимости ремонта транспортного средства без учета износа. Свое требование истец мотивировал тем, что страховая компания должна была организовать и оплатить ремонт транспортного средства на станции технического обслуживания, но, как он полагает, неправомерно отказала, выплатив страховое возмещение в денежной форме с учетом износа. Как указал ответчик, страховое возмещение в денежной форме было осуществлено ввиду отсутствия у страховой компании договора со станцией, которая бы соответствовала установленным правилами обязательного страхования требованиям к организации восстановительного ремонта в отношении конкретного потерпевшего. Суд, изучив доводы сторон, вынес решение, которым требования истца удовлетворил. Аналогичное решение вынесено и по другому делу. Полагаю, указанные решения противоречат действующему законодательству и идут вразрез с позицией Верховного Суда РФ (Определение ВС РФ от 21.01.2022 N 2-КГ19-10; Определение ВС РФ от 14.01.2022 N 2-КГ19-8), в обоих делах у страховщиков было основание, предусмотренное пп. «е» п. 16.1 ст. 12 ФЗ «Об ОСАГО», для осуществления страхового возмещения в денежной форме.

В качестве нескольких примеров, когда суд обоснованно пришел к выводу об обязанности страховщика выплатить страховое возмещение без учета износа, можно привести следующие примеры из судебной практики:

1) страховая компания отказала в выплате страхового возмещения ввиду несоответствия объема повреждений транспортного средства заявленным событиям, но в последующем было установлено, что повреждения получены при указанных потерпевшим обстоятельствах (Определение ВС РФ от 19.01.2022 г. N 86-КГ20-8-К2);

2) страховая компания направила поврежденное транспортное средство на соответствующую правилами обязательного страхования требованиям станцию, но ремонт не был произведен, страховая компания, в отсутствие согласия потерпевшего на осуществление страхового возмещения в денежной форме, перечислила денежные средства в размере страхового возмещения с учетом износа на счет потерпевшего (Определение ВС РФ от 02.03.2022 г. N 45-КГ20-26-К7).

В первом примере видим, что страховщик неправомерно отказал в осуществлении страхового возмещения, во втором – у страховщика отсутствовали основания для одностороннего изменения формы страхового возмещения.

Таким образом, не является основанием для взыскания страховой выплаты без учета износа один лишь факт осуществления страхового возмещения в денежной форме. Страховая выплата производится с учетом износа транспортного средства, исключением являются только те случаи, когда страховщик неправомерно отказал в организации и оплате ремонта транспортного средства и (или) в одностороннем порядке изменил условия исполнения обязательства с натуральной формы на денежную в отсутствие оснований, предусмотренных п. 16.1 ст. 12 ФЗ «Об ОСАГО».

Можно ли получить выплату по ОСАГО без учёта износа? Судебная практика Верховного суда

- Совсем недавно Верховный суд РФ вынес важное определение, согласно которому при необоснованном изменении страховой компанией ремонта на выплату деньгами расчёт возмещения должен был (в этом деле) производиться без учёта износа.

- Таким образом, можно сделать вывод: если у страховщика не было оснований для выплаты (которая рассчитывается с износом), и он должен был выдать направление на ремонт (который производится без учёта износа), но он заплатил потерпевшему, то тогда амортизация не может быть учтена.

- Однако, несмотря на то, что в судебной практике 2022 года нижестоящие суды обязаны руководствоваться актами Верховного суда, каждое дело рассматривается в рамках конкретных обстоятельств. То есть нижестоящие суды не обязаны выносить всегда такие же решения. А у указанного выше определения ВС РФ “конкретики” очень много.

Автовладельцы уже много лет негодуют от одной важной и неприятной тонкости в законодательстве об ОСАГО – расчёт выплат осуществляется с учётом износа деталей и комплектующих. То есть потерпевший вроде и застраховал свою ответственность, рассчитывая, что и виновник это сделал. Вот только на ремонт машины выплаченных денег всё равно не должно хватить. Придётся искать б/у запчасти! Между тем, уже давно есть экспертные мнения о том, что такую практику могут изменить в законе. И “час икс” наступил – хотя и не совсем то, что ожидалось. Верховный суд вынес определение об одном распространённом случае, когда страховая выплата по ОСАГО при ДТП обязана быть произведена без износа. А вообще, в этой статье мы рассмотрим 2 рабочих способа получить возмещение без учёта износа.

Как ранее работало возмещение с учётом износа?

Всё было достаточно просто. Впрочем, такое в большинстве случаев вы встретите и на сегодняшний день. Просто это необходимо будет оспаривать (об этом мы ещё поговорим немного ниже).

Итак, при наступлении страхового случая и убытка по нему, в 2022 году возмещение может быть произведено двумя способами

- потерпевшему выдаётся направление на ремонт вместо выплаты денег,

- потерпевшему выплачивают денежные средства, и на них вы самостоятельно восстанавливаете автомобиль.

Причём, распространённое мнение о том, что страховая компания может сама выбирать (а автовладелец – не может), выплату произвести или ремонт, ошибочно. По умолчанию страховщик обязан выдать исключительно направление на ремонт (пункт 15.1 статьи 12 закона Об ОСАГО). Только если выполняется хотя бы одно условие, перечисленное в пункте 16.1 этой же статьи, выплачиваются деньги.

Таким образом, выбора – ремонт или выплата, нет ни у страховой компании, ни у потерпевшего. Есть обязанность выдать направление в автосервис. Но если есть условия из пункта 16.1 статьи 12, то производится только выплата. Впрочем, одним из таких условий является письменное соглашение между страховщиком и потерпевшим. Поэтому строго обоюдный выбор всё же есть.

Но самое главное заключается в другом. А именно в расчёте износа при этих 2 видах возмещения:

- при выдаче потерпевшему направления на ремонт, его стоимость по ОСАГО рассчитывается без учёта износа,

- в случае же выплаты деньгами размер возмещения считается с износом.

Такое положение дел устанавливает пункт 19 статьи 12 ФЗ Об ОСАГО. В нём как раз указывается, что износ учитывается при расчёте страхового возмещения, кроме случаев возмещения в порядке пункта 15.1 (где и говорится про направление на ремонт). Кроме того, обязанность страховой организации считать ремонт без учёта износа подтвердил Верховный суд в Постановлении Пленума №58 от 26.12.17 г., где в пункте 59 указал прямо, что износ комплектующих при направлении на ремонт не учитывается.

При всём этом, страховщику запрещено производить ремонт неоригинальными и б/у запчастями, деталями и комплектующими (что, впрочем, не мешало разводить клиентов на доплату за установку оригинала).

Важное изменение в судебной практике 2022 года

Итак, в начале 2022 года тот же Верховный суд РФ вынес судьбоносное Определение под номером 86-КГ20-8-К2.

В нём суд рассмотрел событие, где страховая компания Росгосстрах отказала в возмещении вреда водителю автомобиля из-за подозрения в том, что повреждения получены не в этом или не только в этом происшествии. В результате автовладелец вынужден был самостоятельно отремонтировать машину. Но попутно он обратился в суд за возмещением ущерба.

Но суть в другом. Водитель заказал независимую экспертизу для расчёта ущерба, где тому насчитали 2 суммы: с учётом износа и без него. Несколько судебных инстанций поддержали иск водителя. Более того, они присудили страховой компании выплатить потерпевшему деньги без учёта износа.

Однако, кассационный суд изменил размер возмещения, присудив сумму с учётом амортизации. И это, казалось бы, вполне логично, ведь в конечном счёте потерпевшему произвели выплату деньгами по ОСАГО, а не ремонтом! А выше мы указали, что именно при выплате износ вполне себе учитывается. Но с такой ситуацией не согласился Верховный суд.

И вот в чём здесь дело! Так как речь идёт о гражданских правоотношениях, то в дело здесь вступает Гражданский кодекс России. В нём есть статья 393, говорящая буквально о том, что в результате возмещения убытка потерпевший должен быть поставлен в такое положение, в каком он был бы до причинения ущерба в нашем случае. Именно на эту норму сослался Верховный суд в своём новом Определении.

То есть страховщик обязан был выдать направление на ремонт, но отказал в возмещении. А затем, когда по решению суда его признали неправым в отказе, выплатил деньгами. Верховный суд же определил, что, так как изначальная обязанность страховой компании была направить автомобиль на ремонт, то расчёт должен быть без учёта износа. На каком основании страховщик произвёл выплату, суду не понятно, так как оснований для этого (из пункта 16.1 закона) не было. Поэтому даже при таком способе компенсации ущерба калькуляция также должна быть произведена без износа, потому что, согласно статье 393 ГК РФ, потерпевший должен быть поставлен в то положение, в каком он должен был быть при надлежащем возмещении ущерба.

Вот официальная трактовка из определения.

Учитывая, что факт несоответствия повреждений автомобиля истца обстоятельствам исследуемого дорожно-транспортного происшествия своего подтверждения не нашёл, суды пришли к выводу о том, что ПАО СК “Росгосстрах” в нарушение требований Закона об ОСАГО не исполнило свое обязательство по организации восстановительного ремонта повреждённого транспортного средства, в связи с чем должно возместить потерпевшему стоимость такого ремонта без учёта износа комплектующих изделий (деталей, узлов, агрегатов).

Обстоятельств, в силу которых страховая компания имела право заменить без согласия потерпевшего организацию и оплату восстановительного ремонта на страховую выплату, судами не установлено.

Признавая данные выводы нижестоящих судов ошибочными, судебная коллегия по гражданским делам Второго кассационного суда общей юрисдикции не учла закреплённое в пункте 1 статьи 393 Гражданского кодекса Российской Федерации правило, согласно которому в обязательственных правоотношениях должник должен возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства.

Рабочий способ получить выплату без износа

Если написанное выше немного сложно, то поясним на более простом примере, который по сути является самым простым возможным способом получить такое возмещение по ОСАГО.

- Вы обращаетесь в страховую компанию после ДТП за возмещением ущерба с необходимым набором документов.

- В заявлении при этом вы не конкретизируете способ возмещения.

- Страховщик в течение отведённых на это 20 дней производит выплату деньгами на ваш счёт с учётом износа.

- Так как (в случае если) оснований для выплаты не было, то страховая компания обязана была выдать направление на ремонт, и в этом случае расчёт должен был быть произведён без учёта износа.

- Соответственно, по закону и при выплате тоже расчёт должен быть без амортизации. Но это только в том случае, если не было оснований для денежной компенсации.

- Далее подаётся заявление о разногласиях в страховую компанию с требованием доплатить разницу между этими двумя расчётами. При этом, заказывать независимую экспертизу для нового расчёта не нужно, потому как калькуляция уже есть в самой страховой компании.

- В случае отказа в доплате подаётся обращение к финансовому уполномоченному.

- И уже при отказе в удовлетворении требований у финупа подаётся исковое заявление в суд.

Подробный такой порядок обращений (из пунктов 6-8 списка выше) с образцами заявлений мы рассматривали в специальной статье о разногласиях со страховщиком.

Важный недостаток судебной практики