Поддельный полис ОСАГО, что грозит водителю

ОСАГО — это полис обязательного страхования гражданской ответственности, который должен быть у каждого владельца транспортного средства. Он помогает возместить убытки и покрыть ущерб, причиненный владельцем здоровью или же машине другого автомобилиста. Тарифы на приобретение находятся под государственным контролем. Если у водителя авто, скорость которого превышает 20 км в час, отсутствует данный документ, то он не имеет права появляться на дороге.

Распространение фальсифицированных полисов

Главная причина массового распространения фальшивок заключается в повышении цены государством на страхование гражданского обязательства автомобилистов. В погоне за экономией люди ведутся на уловку с липовыми бумагами, которые распространяются намного дешевле, чем подлинники. Обычно таких поставщиков водители находят самостоятельно.

Очередная схема мошенников

С 2019 года появилась новая схема массового мошенничества, благодаря которой водители даже не знают, что приобрели не оригинальный страховой бланк. Жулики, торгующие липовыми ОСАГО, располагают развернутой базой данных. У них есть номер телефона владельца авто, марка и номер машины, срок действия старой страховки. Они самостоятельно звонят потенциальным клиентам, чья страховка в скором времени подходит к концу и им требуется оформить новую.

Представляясь агентами крупной фирмы, они четко расскажут вам о своем предложении, ответят на все поставленные вопросы и самое главное предложат такую же цену, как и за оригинальный документ. Благодаря отличной имитации разговора с реальным сотрудником колл-центра и установленной государством цене, такие шарлатаны быстро втираются в доверие.

Мелкие аферисты кустарным способом самостоятельно печатают не настоящие бланки, а крупные заказывают большие партии у типографий из Китая, Польши и других стран. Бывает, что преступники торгуют оригиналами, произведенными на предприятиях Гознака. Однако такие страховки по различным причинам были отозваны обратно и не являются действительными.

Последствия обнаружения подделки

По Российскому законодательству владелец авто не может выезжать на дорогу без наличия действительного свидетельства. Чем же может грозить наличие фальшивого документа:

- Аннулированием истории страхования, которая накапливаясь обеспечивала уменьшение цены на последующее оформление и покупку.

- Административным штрафом. Если сотрудник ГИБДД выявил наличие фальсифицированного свидетельства у водителя, то он обязан выписать административный штраф в соответствии с Кодексом об административных правонарушениях по статье 12.37. За то, что владелец автомобиля не соблюдает установленные на государственном уровне требования, обязывающие его к страхованию гражданской ответственности, его ждет штраф от 500 до 800 рублей.

- Уголовной ответственностью. Если виноватый в ДТП водитель принес в страховую фирму свой фальсифицированный полис для оформления материальной компенсации пострадавшему, то его могут привлечь к уголовной ответственности. Ему выдвинут обвинение за использование фальшивого документа по статье 327 УК параграфу 3. Преступление наказывается большим штрафом до 80-ти тыс. рублей, обязательными или же исправительными работами, а также лишением свободы сроком до шести месяцев. Обвинение может быть снято при судебном доказательстве отсутствия умышленного приобретения фальшивого ОСАГО.

- Установленная сумма за нанесенный ущерб пострадавшему должна быть выплачена полностью “из собственного кармана”.

Читайте также

Бланк полиса ОСАГО – утверждён на государственном уровне, имеет несколько степеней защиты от подделки. Несмотря

После внесения поправок в действующее законодательство, все страховые компании обязаны оказывать услуги автострахования в электронном

Электронный полис не только проще получить и продлить, но и можно использовать без бумажного аналога.

Можно ли ездить без полиса ОСАГО? Большинство водителей знают, что обязаны иметь при себе действующую

Что такое левый полис ОСАГО, для чего используется и какое наказание грозит за фальшивый документ?

Левый полис ОСАГО – это тот страховой документ, дешевизна которого «совращает» с законного пути некоторых автолюбителей.

Так что это такое, опасно ли его использование и как определить подделку?

Такие вопросы интересуют владельцев транспортных средств, не желающих оказаться в руках мошенников, а потому заслуживают внимания.

- Сущность проблемы

- Причины использования

- Возможность выплат по фальшивому документу

- Ответственность

- Признаки фальсификата

- Принимаемые меры при выявлении

Сущность проблемы

Полис ОСАГО – это документ, удостоверяющий заключение соглашения между владельцем автомобиля и страховщиком на возмещение ущерба при ДТП. Он является обязательным для всех автолюбителей РФ, и водить машину без него не допускается. К сожалению, пользу от договора со страховой компанией видят не все, а потому, по данным автоэкспертов, более 10 процентов полисов являются недействительными.

На практике принято различать 2 типа подложных полисов ОСАГО:

- Поддельный документ.

Таким признается полностью сфальсифицированная подделка. «Полис» изготавливается на не настоящем бланке, заполняется не уполномоченными лицами и заверяется фальшивыми печатями. Для него обычно используется достаточно качественная бумага (иногда даже с «водяными знаками»), но она не соответствует оригиналу. Номер регистрации – вымышленный.

Левый полис или косвенный подлог.

Он оформляется на настоящем бланке а вот далее возможны разные варианты. Левый документ чаще всего не имеет регистрации, а номер дублируется с настоящего полиса. В этом случае, подписи и печати поддельные. Однако, возможен и другой вариант, когда используются настоящие печати, подписи и даже регистрационный номер. Выявить такой полис практически невозможно, а проблемы начинаются при наступлении страхового случая (подробнее о разных проблемах с полисом ОСАГО можно узнать тут). Естественно, что у страховщика нет никаких обязательств по этому документу, и он отказывается оказывать страховые услуги.

Причины использования

Почему «липовые» страховки ОСАГО имеют достаточно большую популярность? Без этого документа нельзя садиться за руль автомобиля, но оформление его требует значительных финансовых затрат и определенного времени. Именно попытка снизить эти факторы и объясняет покупку подложных полисов.

Выделяется 2 типа пользователей подлогом:

- Водители, не видящие пользу от страхования, но знающие о необходимости полиса.

Они приобретают левые документы сознательно, только для «отмазки» от автоинспекторов. Для них важно купить полис по минимальной цене, понимая, что в компанию страховщика с ним они не пойдут. Такие автолюбители становятся соучастниками мошенничества.

Доверчивые автолюбители, которые уверены в подлинности полиса.

Они попадаются на уловки мошенников, объясняющих условия обслуживания и пониженную цену заботой о потребителе, специальной акцией и т.д. Такие люди становятся жертвами обмана, но это не избавляет их полностью от наказания.

Почему мошенники чувствую себя вольготно на страховом рынке? Дело в том, что многие автомобилисты уверены в своих водительских способностях и исключают аварии. Кроме того, распространено недоверие к страховым компаниям и в ощутимости возмещения ущерба. Они рассматривают полис ОСАГО, как ненужные, но обязательные финансовые издержки. Конечно, такой подход совершенно не верен, и проблема с распространенностью подделок решается путем доказательства важности и полезности страхования автотранспортного средства.

Возможность выплат по фальшивому документу

Хорошо сделанный левый полис ОСАГО очень сложно распознать, особенно, если он внесен в базу данных РСА. По такому документу можно ездить на автомобиле длительное время, до первого ДТП. Любое обращение в страховую компанию выявит факт фальсификации. В компании, естественно, отсутствует договор о страховании, а значит, она откажется производить выплаты. Если левый полис приобретен сознательно, то автомобилисту рассчитывать на возмещение ущерба не следует.

Ответственность

Грубую подделку полиса легко выявит любой инспектор ГИБДД самостоятельно, а при подозрении на фальшивку он сверится с электронной базой данных и установит отсутствие регистрации. Даже если удалось избежать такого общения с сотрудником Госавтоинспекции левый полис неизбежно определит страховая компания. Таким образом, вероятность выявления подлога достаточно велика.

Левый полис считается поддельным документом. Его использование с юридической точки зрения квалифицируется, как соучастие в преступлении, попадающее под ст.327 УК РФ.

Что будет, если у вас обнаружат фальшивый полис страхования? В соответствии с Законом предусматривается наказание за поддельный полис:

- При выявлении грубой подделки на посту ГИБДД пользователю «липового» документа грозит штраф до 80000 руб.

- Более серьезное наказание возможно при предоставлении левого полюса страховщику для проведения выплат. В этом случае назначается штраф до 120000 руб или тюремное заключение на срок до 2-х лет.

Для эффективной борьбы с подложными полисами в России освоена проверка наличия их в базе РСА в автоматическом режиме. Система позволяет проверить наличие зарегистрированного полиса ОСАГО на данный автомобиль и обеспечить фотофиксацию нарушителя. Штраф начисляется автоматически. Наказание не производится, если с момента оформления ОСАГО прошло менее 5 суток.

Признаки фальсификата

Как отличить подделку или левый полис от настоящего документа? Если автолюбитель не желает нарушать закон, то ему лучше самому выявлять обман. Проще всего определить подделку по таким признакам:

- Подлинность бланка характеризуют такие признаки:

- фоновая микро-сетчатая структура с оттенком морской волны (фон всех бланков имеет одинаковую интенсивность окраски);

- водяные знаки в виде логотипа РСА, выявляемого на просвет;

- хаотично расположенные волокнистые включения разного цвета;

- органолептический, рельефный номер и серия бланка;

- металлизированная строчка справа.

- Дата открытия страховки должна соответствовать дню, следующему сразу за днем оформления.

- Серия ВВВ является устаревшей и указывает на фальсификацию.

- Заполнение бланка не производится от руки, а грамматические ошибки недопустимы.

Левые полисы выявлять очень сложно, но можно анализом путей получения бланков:

- Настоящие экземпляры, вывезенные с фабрики Госзнака. Это обычно списанные бланки с небольшими дефектами. Их можно установить только при тщательном осмотре внешне и на просвет.

- Условно утерянные или списанные при закрытии фирмы бланки. Их выявить наиболее сложно, т.к. они полностью удовлетворяют всем требованиям.

- Испорченные бланки при заполнении или отказные полисы, которые должны списываться, но оказываются в руках у мошенников. На них чаще всего обнаруживаются грамматические ошибки и опечатки, небольшие повреждения и загрязнения (подробнее о том, что делать если в полисе ОСАГО обнаружена ошибка, можно узнать тут).

Заподозрить неладное в продаже или оформлении полиса можно по следующим признакам:

- Подозрительное поведение страховщика – отказ от предъявления удостоверяющего документа и договора с компанией; незнание реквизитов, телефонов и ИНН компании.

- Отказ в безналичном расчете.

- Отсутствие или подозрительная квитанция об уплате.

- Подозрительное место продажи или неубедительные основания условий продажи.

- Страховой сертификат не вручается лично, а присылается по почте или в электронном виде.

- Не удается проверить диагностическую карту.

- Несоответствие адреса и реквизитов компании на бланке с официальными данными.

- Последние цифры номера полиса должны соответствовать региону, в котором производится оформление.

Также можно посмотреть видео, чтобы узнать как отличить настоящий полис ОСАГО от поддельного:

Принимаемые меры при выявлении

Автомобилисты, сознательно приобретающие левые документы, должны понимать степень ответственности и риск наказания. Это их выбор. Что делать тем, кто обманут по доверчивости? Если подложный полис приобретен в неотведенном для этого месте, то такой документ лучше уничтожить и поспешить в страховую компанию для оформления настоящего полиса ОСАГО.

При обмане, совершенном недобросовестным агентом, в самой компании можно побороться за возврат уплаченных денег и наказание мошенника. В этом случае следует обратиться в суд с иском к страховщику.

Полис ОСАГО является обязательным документом, без которого вождение автотранспорта не допускается. Несмотря на высокую стоимость оформления страховки, не стоит пытаться избежать затрат, пользуясь сомнительными предложениями. Левый полис может быть выявлен в любой момента, а наказание за его использование предусмотрено достаточно суровое.

Важные вопросы про поддельный е-ОСАГО в 2022 году

По статистике от страховых компаний, за период карантинных ограничений увеличилось число продаж поддельных полисов ОСАГО.

В первую очередь это связано с переходом страховщиков в онлайн обслуживание. Продажа e-ОСАГО стала очень популярна и удобна для клиентов, но появилось и много мошенников в сети.

В данной статье раскроем все актуальные вопросы про фальшивое ОСАГО.

Почему покупают поддельный полис

Покупка подделки связана с увеличением тарифов страхования. Мошенники продают страховку гораздо дешевле, что и толкает водителей на приобретение ненастоящего полиса. Большинство автовладельцев привыкли покупать ОСАГО, не чтобы обезопасить себя, а потому что так надо.

Стоит учесть, что даже покупая полис в страховой компании, есть шанс нарваться на подделку. Фальшивый полис могут продавать страховые агенты или на страницах в соцсетях. Это происходит в связи с тем, что настоящие бланки могут терять свою значимость, но по разным причинам оказываются в страховых компаниях, которые пользуются этим моментом.

Как наказывается наличие поддельного ОСАГО

По законам РФ предусмотрено административное и уголовное наказание за покупку и продажу поддельного полиса. По уголовной ответственности наказание может составить до двух лет лишения свободы для продавца.

Водителю, купившему поддельное свидетельство будет выписан штраф до 80 тыс.руб. Если водитель предъявит такой полис в страховую компанию для получения выплат, то сумма штрафа возрастет в полтора раза.

Таким образом, по закону за поддельный полис ОСАГО предусмотрены такие наказания:

- Штраф суммой до 80 тыс.руб.;

- Трудовое наказание и вычет 20% из зарплаты в течение двух лет;

- Полгода общественных работ;

- Заключение сроком до 6 месяцев.

В том случае, если водитель сам обнаружит поддельный полис и заявит об этом, наказание не будет применяться.

Как отличить поддельный ОСАГО

Водители могут умышленно купить подделку или быть обманутыми. Некоторые агенты продают бланки, которые вышли из использования. Фальшивые полисы внешне очень похожи на настоящие, но есть признаки, по которым их можно отличить.

- Серия и номерной знак в фальшивом полисе не имеют рельефа;

- На подделке нет металлизированной нити;

- У фальшивого полиса нет водяного знака РСА;

- Могут быть опечатки и нечеткий штамп.

Подделку покупатель может обнаружить, но если это настоящий бланк, который просто не имеет никакой юридической силы, то распознать это сложно. Даже проверка в базе РСА ничего не даст, так как двойник настоящего свидетельства там тоже может быть.

В данном случае фальшивость документа может проявиться только при наступлении ДТП.

Что будет если подделать распечатку электронного ОСАГО

Подделка документов наказывается строго, это касается и электронного полиса ОСАГО, который стали оформлять все больше водителей.

Сотруднику ГИБДД предъявляется распечатка такого полиса, который покупается через интернет и приходит на электронную почту. Это значит, что подделать такую распечатку достаточно просто.

Как правило, при проверке документов инспектор может выяснить, что полис поддельный. И за то, что фактически у вас нет страховки, полагается штраф 800 рублей. Но это в лучшем случае.

Фактически же, такое действие является подделкой документов, за которую несется уголовная ответственность. Распечатанный электронный полис является таким же документом. Но в самом законе говорится именно о подделке бланков. Поэтому данная статья не применима к подделке распечатки полиса.

Что будет, если попасть в аварию с поддельным е-ОСАГО

Каждый водитель уверен в своем опыте вождения и не рассчитывает попадать в ДТП, поэтому и оформляет поддельную страховку подешевле. А тем временем на форумах полно вопросов, о том, что же делать, если страховая насчитала выплатить пострадавшему от 200 тысяч и больше.

С поддельным полисом нет никаких шансов рассчитывать на выплаты, и даже наоборот, вам придется заплатить штраф.

Что делать, если полис оказался поддельным

Если вы сами обнаружили подделку, то необходимо зайти на сайт Российского Союза Автостраховщиков (РСА) и сообщить о происшествии. Далее нужно будет подать заявление в полицию о фальшивом ОСАГО.

В случае если у виновника ДТП оказался поддельный полис, нужно вызвать сотрудников ГИБДД и провести независимую экспертизу для установки суммы компенсации. С данными документами будет подаваться иск на водителя.

Преимущества легального ОСАГО

Многие водители осознанно идут на покупку подделки из-за низкой цены, но есть и те, кто просто подается на мошенников. Тем не менее, стоит ответственно подходить к обязательному автострахованию, так как полис обезопасит вас от значительных трат в случае аварии.

Некоторые водители не доверяют оформлению страховки через интернет, но если выбрать надежную компанию, то покупка ОСАГО займет мало времени и при этом нет риска нарваться на подделку.

Почему выбирают ПОЛИС812

- Наш страховой центр более 12 лет на рынке страхования и является одним из самых крупных агрегатов в интернете.

- На ПОЛИС812 большой выбор страховщиков по ценам как в страховых компаниях и даже ниже.

- Мы не навязываем клиентам дополнительные услуги.

- Гарантируем наличие полиса ОСАГО в базе РСА.

- Также можем бесплатно доставить полис ОСАГО по Санкт-Петербургу.

Подробную инструкцию по оформлению электронного ОСАГО можете посмотреть в данной статье.

Также вы можете предварительно рассчитать стоимость ОСАГО на онлайн-калькуляторе.

Вы и не поймете, что ваш полис ОСАГО фальшивый

Если по невнимательности купили его у продавца липовых документов. А дальше – первое ДТП, выплата компенсации второму участнику происшествия из своего кармана и возможная ответственность за использование поддельных документов и езду без действительного полиса

Как обманывают водителей, желающих приобрести полис ОСАГО?

Мошенник – «страховой агент» получает страховой полис в страховой компании и делает его копии, вписывая в них ненастоящего ИП или фиктивное ООО. Затем он продает их водителям.

Продажи начинаются с телефонных звонков. Человеку звонит якобы агент страховой компании и предлагают страховку по низкой цене. Но приобрести ее можно только за наличный расчет. Затем приезжает курьер со страховым полисом. Обычно осмотрительный гражданин проверяет полис по базе Российского Союза Автостраховщиков (РСА). В этом случае он не находит данных или отображается статус полиса «у страховщика». Курьер заверяет, что сведения о полисе появятся в течение нескольких часов, как только он привезет договор в офис страховой компании, которая и внесет регистрационные данные в базу РСА.

Получив деньги от обманутых граждан, мошенник спустя время пишет заявление об утере полиса, и его аннулируют. О том, что полис недействующий, водители узнают, только если случится ДТП.

Фальшивые полисы часто продают через подставные сайты, замаскированные под сайты крупных страховых компаний. Посредник заполняет за водителя документы и передает их в РСА. В полис вносятся данные на другой автомобиль, коэффициент стоимости ОСАГО которого ниже (он зависит от вида ТС и региона его регистрации). Заказчику мошенник отдает подделанную копию зарегистрированного в РСА полиса, в которую с помощью фоторедактора он внес верную информацию о покупателе страховки. Так злоумышленники зарабатывают на разнице в цене между страховкой на дешевое транспортное средство и реальный автомобиль.

Как распознать мошенников?

- Вам предлагают приобрести страховой полис по заниженной цене.

Стоимость полиса обязательного страхования гражданской ответственности устанавливается согласно Закону об ОСАГО. Сейчас минимальная базовая ставка ОСАГО для физических лиц – 2746 руб., максимальная – 4942 руб. С 24 августа 2022 г. вступают в силу поправки об индивидуализации тарифов в Закон об ОСАГО. Базовая ставка перестанет быть одинаковой для всех водителей на одной территории. Страховщики станут определять ее для каждого автовладельца индивидуально в зависимости от его риск-профиля. По новым правилам «минималка» опустится до 2471 руб., а максимальная ставка повысится до 5436 руб. (подробнее об этом в статье «Законопослушные водители получат скидки от страховых компаний»).

Помните: цена полиса не может быть ниже минимальной базовой ставки ОСАГО.

Страховщик не запросил у вас копии документов.

Если вы оформляете полис не в той страховой компании, в которой брали текущий, то у вас должны запросить копии документов – паспорта собственника/страхователя, свидетельства на авто или ПТС, водительского удостоверения.

Потребуйте у представителя страховщика копию агентского договора, заключенного со страховой компанией, или его реквизиты (номер и дата). Позвоните в компанию и уточните информацию о ее представителе и наличии агентского договора.

Проверьте полис через базу РСА на его сайте. Обратите внимание на vin, регистрационный знак транспортного средства, даты начала и окончания действия полиса. Эта информация в базе обязательно должна совпадать с данными, которые указаны на бумажном или электронном варианте полиса. Если вы нашли ошибку или статус бланка «утерян», не приобретайте полис.

Но нужно иметь в виду, что данные в базе обновляются раз в сутки. И в случае технических сбоев актуальная информация может отображаться с задержками.

Если купленный полис оказался липовым.

Полис оказался фальшивым? Вероятнее всего, в случае ДТП по вашей вине вам придется самостоятельно выплачивать компенсацию другому участнику происшествия, если его жизни или здоровью будет причинен вред или потребуется ремонт автомобиля. Также вас могут привлечь к ответственности за использование поддельных документов и езду без действительного полиса.

Если вы узнали, что полис липовый:

- Незамедлительно обратитесь в полицию с заявлением по факту мошенничества. Приложите к нему копии документов, выданных агентом страховой компании.

- Уведомите об этом страховую компанию, от имени которой действовал агент.

- По возможности проинформируйте о случившемся Банк России через интернет-приемную на его сайте.

С дополнительными рекомендациями о том, как проверить подлинность полиса ОСАГО и что делать, если он оказался поддельным, можно ознакомиться на сайте Банка России, в разделе «Страхование» (пункт «ОСАГО»).

(О том, в каких случаях Российский Союз Автостраховщиков должен возместить причиненный страхователем вред, читайте в новости «ВС указал, когда полис ОСАГО, выданный после начала процедуры банкротства страховщика, сохраняет силу». Верховный Суд указал, что если страхователь уплатил страховую премию, то РСА обязан возмещать вред потерпевшему в ДТП вместо страховщика-банкрота, даже если договор страхования заключен после приостановления действия его лицензии.)

Недействительный полис ОСАГО

| Максим Иванов Автор статьи Практикующий юрист с 1990 года |

На рынок автостраховок идет постоянный вброс липовых полисов ОСАГО. Мошенники часто и сами не скрывают: мол, бланк оригинальный, но не учтенный, а потому и цена такая низкая. Хочешь сэкономить – рискуй. От инспектора он отмажет, а если авария – тут уже разбирайся сам.

Когда после ДТП фальшивку обнаружат, страховщик точно откажется оплачивать ремонт машины. Мол, мы такого не продавали, а бланк и вообще поддельный. Или скопированный. Или спрятанный от ревизии. Сути дела это не меняет – денег пострадавшему не дадут, ремонт не сделают. Как восстановить справедливость? Рассказываем, что делать, если у виновника ДТП поддельный полис ОСАГО.

Когда ОСАГО – «липа»?

«Полис ОСАГО стал дорогим удовольствием, поэтому предлагаем купить идентичные бланки Ресо-Гарантия, МАКС, ВСК, Ренессанс. Вы можете заказать любой бланк: пустой, с печатями или заполненный вашими данными», – сеть пестрит подобными объявлениями. И не спроста.

Спрос на фальшивые полисы заставляет этот рынок эволюционировать. Если раньше «липу» рисовали буквально «на коленке» на заднем сидении «девятки», то сейчас качество подделок весьма похвально. Имея даже специальные знания, вы не всегда смогли бы отличить фальшивку от подлинного полиса.

Единственное, что наверняка вам скажет о подделке – это база РСА. Введите серию и номер, и сервис выдает вам информацию о статусе страховки, страховой компании, дате заключения, начале и окончании действия договора. Если данные из полиса и из базы не совпадают или и вовсе отсутствуют, ОСАГО – «липа».

Способов подделки масса – это может быть и действительно фальсификат или, например, полис-«двойник», с теми же серией, номером и припиской страховщика. А может быть, и наоборот – бланк настоящий, действительно поставлен на учет, но используется «агентами» несанкционированно, страховщик о его использовании не уведомлен.

Значения это не имеет: и то, и то «липа», по которой страховая уж точно не будет делать ремонт или выплачивать возмещение. Хотя иногда она делать это все же должна. Рассказываем, как получить компенсацию от страховой, если ОСАГО поддельный.

Когда страховая в ответе

Дело в том, что бланки ОСАГО – это бланки строгой отчетности. Они отгружаются страховщикам, которые впоследствии сами распространяют их между своими агентами, обеспечивают их контроль, и сами же несут ответственность за их несанкционированное использование (п. 7.1 ст. 15 ФЗ № 40 «Об ОСАГО»). Это когда бланк настоящий, но сведения в нем отличаются от сведений в базе.

Если водитель с таким полисом попадет в ДТП, тот факт, что он «липовый» не освобождает страховщика от ответственности . СК обязана осуществить по нему страховое возмещение пострадавшему водителю. Исключение – случаи, когда страховщик заявил о хищении бланка в полицию до наступления факта ДТП. Такой подход находит отражение и в судебной практике (определение ВС РФ № 57-КГ16-17 от 17.01.2017).

Схематически это выглядит так:

Кто возместит ущерб?

Во всех остальных случаях привлечь страховщика не удастся. Действительного полиса у виновника нет, а значит СК ни при чём. Кто оплатит пострадавшему водителю ремонт? А если потребуется лечение?

Ущерб жизни и здоровью можно возместить за счет РСА. Именно она, как профессиональное объединение автостраховщиков, выплачивает компенсации в случае отсутствия у виновного водителя действующей автогражданки (пп. г) п. 1 ст. 18 ФЗ № 40). Порядок, адреса и документы для обращения узнайте на сайте РСА.

Ремонт же будет оплачивать сам виновный водитель. Лица, риск гражданской ответственности которых не застрахован (хотя должен был быть), самостоятельно возмещают причиненный ими вред (ст. 1064 ГК, п. 4 ст. 4 ФЗ № 40).

Предложите ему решить вопрос «миром». Мол, оплати ремонт и «замяли». Идет в отказ? Перед тем, как подавать на виновника ДТП в суд, отправьте ему претензию почтой, его адреса должны быть в протоколе, составленном инспектором или в вашем экземпляре европротокола, если ГИБДД не вызывали. Возможно, «письмо счастья» его вразумит. Игнор и дальше? Что ж, сам виноват.

За возмещением – в суд

В сторону реплики о том, что в судах справедливости нет! Не идите на поводу у виновника и не отказывайтесь от подачи иска. Шансы выиграть у вас гораздо выше, чем может показаться. Подтверждается это и судебной практикой. Например, решения Басманного районного суда г. Москвы № 2-1679/16 и 2-1691/16. Итак, если виновник отказывается возмещать ущерб, действуем!

Шаг 1. Делаем экспертизу

Вам нужно доказать размер ущерба, который планируете взыскивать с виновника – свидетельств соседа по гаражу суду недостаточно. Для этого обращаемся в экспертную организацию и заказываем проведение независимой технической экспертизы. Конечно, можно провести ремонт самостоятельно, и потом в суде ссылаться на стоимость ремонта в чеках и накладных из СТО. Но тогда справедливо встанет вопрос о наличии взаимосвязи между отремонтированными повреждениями и ДТП. Так что лучше уж сделать экспертизу сразу. Ее стоимость можно также взыскать с виновника (п.п. 2, 4 Постановления Пленума ВС РФ № 1 от 21.01.2016).

Шаг 2. Готовим иск

В иске нужно изложить суть случившегося и заявить требование о взыскании с виновника ДТП суммы ущерба, стоимости экспертизы, других судебных расходов. Для подготовки корректного иска, соответствующего особенностям вашей ситуации, закажите его у юристов. Также можете воспользоваться представленным ниже образцом.

Приложите к иску:

- копию претензии, направленной виновнику;

- ПТС, СТС;

- протокол, составленный в ГИБДД;

- копию заключения эксперта;

- документ об уплате госпошлины;

- копии иска и документов по количеству сторон.

Шаг 3. Подаем иск

Иск нужно подать в суд по месту жительства ответчика. Если сумма требований меньше 50 тыс. руб, иск подается мировому судье, если больше – в районный суд. По возможности посещаем заседания или направляем туда своего представителя. В процессе поддерживаем заявленные требования, даем суду объяснения, выполняем иные требования. Если итоговое решение положительно и оно вступило в силу – получаем в канцелярии суда исполнительный лист.

Шаг 4. Взыскиваем ущерб принудительно

Обращаемся с исполнительным листом в подразделение ФССП по месту проживания виновника ДТП. Пишем заявление, прикладываем исполнительный лист и ждем. В ваш адрес придет постановление об открытии исполнительного производства. С этого момента вашим визави займутся приставы. Если он и дальше откажется платить, ему арестуют счета, машину, недвижимость. При необходимости, обратят взыскание на зарплату. В общем, инструментов давления масса. Остается только ждать денег!

Можно ли наказать виновника за поддельный полис ОСАГО?

Вам мало судебного решения и вы жаждите еще больше крови? К сожалению, придется смирится. Наказать водителя за подделку полиса нельзя, разве что кроме случаев, когда он сам признается, что осознанно купил фальшивку или подделал полис. В остальных же случаях, максимум, что ему угрожает – ч. 2 ст. 12.37 КоАП и штраф 800 руб. Но будьте благосклонны, вы и так наказали его основательно!

Консультация юриста онлайн

Квалифицированные юристы и адвокаты, готовы не только дать ответы на вопросы, но и отстоять Ваши интересы как в до судебном, так и в судебном порядке

Благодарим Вас за обращение в юридическую компанию “Лидер”

Мы получили Ваше сообщение, через 15 минут, Вам должен перезвонить наш сотрудник для уточнения информации и консультации по Вашему вопросу

Какие проблемы решают наши юристы?

У Вас возник вопрос? Не знаете сможем ли мы решить Вашу проблему? Убедитесь в квалификации наших специалистов на деле

Обязательно обращайтесь за консультацией. В ходе общения с нашим юристом или адвокатом, Вы получите ответы на все интересующие вопросы в рамках проблемы. В процессе консультации юрист расскажет о перспективах и путях решения Вашей проблемы.

Грамотно составляем претензии, жалобы в различные инстанции (в том числе судебные), исковые заявления, соглашения, договоры и прочие юридически значимые документы. Знайте, что составлять документы такого плана, должен практикующий профессионал, только так удастся избежать недоразумений в будущем.

Выступим в защиту прав клиента. Полноценное ведение дела, начиная с консультации, подготовки документов, ведения переговоров с противоположной стороной и заканчивая защитой прав в судебной инстанции. Здесь клиент сам выбирает, как будет работать наш специалист, это может быть ведение дела до получения положительного решения суда, или ведение дела до определенного этапа.

Если есть хоть самая малая надежда на решения спора без судебной волокиты, то мы обязательно воспользуемся такой возможностью. С нашей стороны полное сопровождение клиента, до подписания соглашения между сторонами. Подготовка документов и проведение переговоров, а так же нахождение компромисса, ложится на наши плечи.

С нашей стороны, тщательная подготовка к суду. Сбор необходимых документов, сбор доказательств. Написание искового заявления в соответствии с требованиями Гражданского Процессуального Кодекса РФ. Подготовка стратегии решения вопроса, проработка всех возможных форс-мажорных ситуаций и пути выхода из них. Обязательно думаем над скрытием фактов, которые могут негативно повлиять на исход дела. По итогу получаем несколько возможных вариантов развития событий, тем самым всегда имеем козырь в рукаве.

Специалисты нашей компании, имеющие солидную практику в обжаловании решений судов любой инстанции, готовы встать на защиту Ваших прав. Если имело место, нарушение со стороны судьи, наши юристы и адвокаты готовы составить апелляционную, кассационную или надзорную жалобу на решение суда. Стоит сразу отметить, что утвердительный ответ, о возможности обжалования конкретного решения суда, принимается нашими специалистами, только после тщательного изучения материалов дела и понимания дальнейших возможностей. Скажу так, далеко не каждое решение суда, можно обжаловать и порой нет смысла тратить время, нервы и деньги. Но если клиент желанием об обжаловании решения преследует иные цели, то мы всегда идем на встречу и работаем в соответствии с поставленной задачей.

Как работает юридическая компания «Лидер»?

В своей работе, мы всегда нацелены на результат и на достижение целей клиента. Ставим точные цели, после чего движемся к их достижению, обеспечивая клиента уверенностью в завтрашнем дне

Чем дольше мы работаем в сфере юридических услуг, тем совершеннее становится наш подход. Не будем скрывать, в начале работы у нас были дела, с которыми мы не справились, но это не значит, что у нас работают плохие специалисты, просто мы умеем признавать ошибки. Тот, кто не признает ошибок, не может развиваться и стать лучше.

В свою очередь, мы учли совершенные ошибки, это помогло создать пошаговый план, которого мы придерживаемся всегда. Следование плану, не позволяет нам упустить, что либо из виду, погружаясь в детали дела, мы разрабатываем план действий, в котором уже учтены все возможные погрешности и варианты развития событий, в том числе, что делать если все пошло не по сценарию.

Как правило, 95% дел, не важно каких, к примеру, семейные споры, трудовые, долговые обязательства, являются типовыми и в таких делах, все развивается по определенному сценарию, мы понимаем какие шаги должны быть с нашей стороны и какие шаги будет предпринимать противоположная сторона, для защиты. Это не гадание на кофейной гуще, все строится на годах практики.

Консультация клиента в устной форме. Даем ответы на вопросы, рассказываем о вариантах решения проблемы, а так же изучение документов

Оценка перспектив дела, ведь очень важно понимать, беремся за дело или нет, мы не даем пустых обещаний. Поиск решения проблемы и заключение договора с клиентом

Подготовка документов, поиск необходимых доказательств по делу. Решение вопроса в до судебном порядке или подготовка к суду, если переговоры не дают результатов

Решение проблемы в судебном порядке, защита прав клиента на каждом без исключения заседании. Работаем до получения положительного решения суда. При необходимости обязательное обжалование решения в суде любой инстанции

План действий по решению проблемы

Профессионал всегда действует обдуманно и согласно намеченным целям. Мы понимаем, что для клиента Важно знать, с кем он будет иметь дело и поэтому хотим еще немного рассказать о принципах которых мы придерживаемся в процессе работы

Важно понять все тонкости и ключевые моменты проблемы, изучить документы, что бы оценить перспективы дела, принять верный курс на решение и прийти к качественному результату.

Мы определим несколько вариантов для решения проблемы, это необходимо. Если, что то пойдет не по плану, мы сможем комфортно пойти по другому пути решения задачи. Тем самым получив нужный результат.

Проводим переговоры с противоположной стороной, в ходе которых мы придем к договоренности и заключению соглашения по возникшему спору. Досудебное соглашение позволит решить вопрос быстрее в 10 раз, чем разрешение спора в судебном порядке.

Не удалось решить спор в досудебном порядке, мы готовим документы, подаем из в суд, прикладываем исковое заявление. Защищаем права клиента в суде, до получения положительного решения.

Хотите через 15 минут узнать решение Вашего вопроса?

Просто заполните форму и нажмите “заказать консультацию”

Обращение к нам ни к чему Вас не обязывает

Мы не навязываем услуги

Не требуем денег

Напротив, мы подробно расскажем о тонкостях проблемы, оценим перспективы дела, а так же расскажем способы выхода из сложившейся ситуации, а Вы сами убедитесь, в квалификации юристов нашей компании.

Благодарим Вас за обращение в юридическую компанию “Лидер”

Мы получили Ваше сообщение, через 15 минут, Вам должен перезвонить наш сотрудник для уточнения информации и консультации по Вашему вопросу

Почему юридической компании «Лидер», можно доверять?

Для нас крайне важно оставить только положительное впечатление от сотрудничества с нами. Если Вы еще ни разу не обращались к нам, то позвольте рассказать Вам о некоторых положительных моментах, которые Вы можете оценить и понять, что мы сторонники строгого порядка и последовательности

Только специалист ежедневно решающий проблемы клиентов, знает тонкости дела, способные кардинально переломить ход дела в пользу клиента

Если Вам знакома ситуация, когда юрист пропадает и по нескольку дней не отвечает на звонки, это не про нас, мы держим Вас в курсе всех дел

У нас очень строгий договор, в нем прописаны все обязанности юриста, все права клиента, нет мутных формулировок, мы соблюдаем условия договора

Если, все же возникла ситуация, когда дело было проиграно по вине нашего юриста, то мы возмещаем 100% расходов на дело. Полное возмещение

Мы оказываем следующие виды юридических услуг и консультаций

Ниже представлены юридические услуги, которые в том числе оказывает наша организация. На самом деле, у нас внушительный штат юристов и адвокатов, работающих в различных правовых сферах. Какой бы сложной не была Ваша проблема, звоните, решение обязательно найдется

Направление гражданского права весьма обширно и охватывает огромную область юриспруденции, в Гражданском Кодексе РФ более 1000 статей и разобраться в таком объеме информации крайне затруднительно, так как важную роль играет правоприменительная практика. Только практикующий специалист сможет дать Вам четкий ответ на поставленный вопрос и защитит Ваши права в суде.

Не важно, неудачная покупка, некачественная услуга или вопрос отказа от качественного товара, дать Вам какие то гарантии и оценить перспективы ситуации, сможет только квалифицированный юрист по защите прав потребителей. Права потребителя, это одно из самых популярных направлений в юриспруденции, именно по данной категории к нам ежедневно поступает более 100 звонков со всей России и мы готовы помочь каждому попавшему в трудную ситуацию потребителю.

Если Вы ежедневно за рулем, то скажу по своему опыту, лучше всегда иметь контакты с проверенным авто юристом, так как может наступить момент, когда звонок авто юристу, может избавить Вас от серьезных проблем. Консультируем по спорам о вине в ДТП, ОСАГО, КАСКО, возмещение ущерба в результате ДТП, ДТП со скрывшимся виновником и пр.

Обратившись за консультацией к семейному юристу, Вы получите не только ответ на вопрос, но так же в рамках разговора, юрист даст Вам полезные советы с учетом Вашей ситуации, подскажет как действовать и каких ошибок не стоит допускать. Так же мы всегда особое внимание уделяем оценка перспектив дела, так как это важнейший этап, на которым мы решаем перспективное дело или нет. Мы всегда честны перед нашими клиентами, если мы беремся за дело, то гарантировано доводим его до победного конца.

Регулярные изменения в жилищном законодательстве, плюс сама сложность вопроса, все это предполагает определенного рода вопросы к юристу по жилищному праву. Опять же может показаться, что мы навязываем услуги! Но ради справедливости, мы лишь хотим предостеречь Вас от ошибок, которые допускают люди, решающие правовые жилищные вопросы самостоятельно. Для успешного подхода к решению данных вопросов, требуются не только знания, но и внушительный багаж опыта. Обращайтесь, мы готовы решить проблему эффективно и с наименьшими затратами.

Консультируем по вопросам восстановления на рабочем месте, невыплаты заработной платы, травмам на производстве и прочим вопросам при которых происходит нарушение трудовых прав работников. С другой стороны, не всегда уязвимой стороной в трудовых отношениях выступает работник, порой юридическая помощь требуется работодателю и в таких ситуациях, мы консультируем и оказываем юридическую помощь работодателям.

Дел решаем в пользу клиентов

Клиентов из 1000, довольны уровнем услуг

Из 300 юристов, практика более 10 лет

Что Вы получите при обращении в юридическую компанию «Лидер»?

Предлагаем Вам подробнее узнать о наших целях, задачах. Мы готовы делиться с Вами любой полезной информацией

На рынке юридических услуг, компания “Лидер” уже более 10 лет и за все это время, мы решили тысячи проблем как физических лиц, так и организаций. Ежедневно к нам обращаются сотни клиентов, что бы получить юридическую консультацию и узнать о перспективах дела и заключить договор на оказание услуг.

Мы всегда готовы защитить Ваши права, так как именно для этого работает наша организация и люди в ней. Если у Вас возникла проблема или вопрос, приглашаем Вас на консультацию, подготовьте вопросы, задайте их нам и получите точный ответ, а так же квалифицированную правовую помощь.

С Вами будут работать, исключительно профильные юристы, только специалисты, разбирающиеся и имеющие солидную практику в решении вопросов одной специализации. Как правило, узкопрофильные юристы и адвокаты, видят, как точно решить проблему, знают ее причину, знают, как действовать, знают, как подготовить документы, как собрать доказательную базу, как обойти ошибки, как подготовиться к суду, какие решение принимают суды по конкретному вопросу, как применить законодательство и самое главное как выиграть дело.

Не буду вводить в заблуждение, не все вопросы можно решить в пользу клиента и мы беремся за дело, только после оценки перспектив, так как нам нужно сказать клиенту как на самом деле обстоят его дела.

Честность и прозрачность работы, помогает нам успешно трудиться на рынке юридических услуг. Если дело не повернуть в пользу клиента, то мы будем вынуждены сказать об этом. Не берем денег за обещания, не наш стиль. Честно дадим ответ, относительно перспектив решения вопроса, “Да” или “Нет”. Принятие решения обращаться к нам или нет, принимает клиент. Нет смысла давить, мы знаем наши возможности, мы уверены в своих силах, опыте и знаниях.

Ни для кого не секрет, что участие в решении проблемы юриста или адвоката, значительно повышает шансы на успешный исход дела. Только практикующий юрист знает все тонкости конкретного дела, и общаться с таким специалистом крайне приятно, ведь профессионал, дает четкие ответы на вопросы в процессе юридической консультации, и не важно, проходит она в офисе, онлайн или по телефону.

Только специалист с солидным багажом знаний, знает, как устроена судебная система изнутри, он четко понимает, какие меры нужно предпринять в зависимости от ситуации, какие документы подготовить, как и когда нужно сгладить острые углы, а самое главное какие ошибки не стоит допускать.

Обращаясь в нашу компанию, Вы можете быть уверены в точности ответа, а так же Вы гарантированно можете рассчитывать на профессиональную помощь юриста или адвоката. Прием звонков осуществляется на номера, указанные на сайте, и Вы практически в любое время позвонив по бесплатному номеру, можете проконсультироваться у юриста и мы с радостью простым языком, объясним Вам, как обстоят Ваши дела и на, что можно рассчитывать.

За годы работы, мы поняли, что самое неприятное чувство для наших клиентов, это неопределенность, ведь люди хотят знать, решаема ли их проблема и когда они звонят нам и обращаются онлайн, то задают очень много вопросов, и мы даем на них четкие и понятные ответы, никакой воды, никаких общих формулировок.

Именно за точность и честность, клиенты после каждой юридической консультации выражают благодарность, ведь после разговора с нами, они уже осведомлены и их не мучает чувство неопределенности, что очень важно.

Мы работаем, что бы решать Ваши проблемы, это наша основная задача.

Если мы взялись за решение вопроса, то гарантировано доведем дело до победного и получим необходимое решение суда.

Что делать если вы купили поддельный полис ОСАГО

По статистике на сотню полисов обязательного страхования приходится примерно 2-3 фальсифицированных документа (подделки). Некоторые автолюбители намеренно стараются приобрести фальшивку, чтобы сэкономить на официальном оформлении, другие же оказываются жертвами обмана недобросовестного страховщика. Использование фальсифицированной автогражданки – преследуемое законом правонарушение, грозящее виновнику штрафными санкциями. Поэтому желательно разобраться в вопросе, что делать если полис ОСАГО оказался поддельным и кто за это несет ответственность.

Какой полис можно считать фальшивым (фиктивным)

Страховой полис – официальный документ, выдаваемый страхователю (собственнику транспортного средства) страховой организацией (страховщиком) для подтверждения факта заключения с ним договора по ОСАГО. В качестве объекта соглашения выступает гражданская ответственность застрахованного лица, которая наступает при нанесении вреда жизни, здоровью третьих лиц и их имуществу.

Полис обязательного страхования будет считаться недействительным, если:

- он дублирует полис, ранее официально выданный другому лицу;

- документа не соответствует установленным требованиям (просрочен, при оформлении страховки на машину использован бланк старого образца и т.д.);

- договор заключен не через официальный сайт страховой компании;

- полис оформлен на недействительном официальном бланке, потерянном или украденном у страховой фирмы;

- документ выдан с нарушением установленного регламента (например, выдача не зафиксирована представителем компании);

- полис оформлен после официального приостановления деятельности страховой фирмы или отзыва у нее лицензии;

- документ используется после того, как страхователь узнал о его фиктивности.

Если полис оказался фальшивым и вы это обнаружили

Если вы обнаружили, что приобретенный полис ОСАГО оказался поддельным, рекомендуется:

- Не пользоваться документом при эксплуатации автомобиля, чтобы избежать штрафных санкций со стороны сотрудников ГИБДД.

- Немедленно оповестить страховую фирму о том, что полис ОСАГО фиктивный.

- Параллельно отправить заявление о фальсификате в Российский союз автостраховщиков (РСА), чтобы тот мог начать официальную проверку ситуации.

Если во время расследования вам необходимо пользоваться автомобилем, желательно сразу приобрести страховку ОСАГО у другого страховщика, не дожидаясь решения по фальшивому полису и возврату ваших денежных средств.

Вас остановили сотрудники ДПС с фальшивым полисом

Если в процессе проверки документов, сотрудник ДПС обнаружит, что ваш полис ОСАГО фальшивый, вы будете отстранены от управления автомобилем до прояснения обстоятельств. Как правило, такая ситуация расценивается как эксплуатация транспортного средства без документов, что влечет за собой штраф в размере 800 руб. На нашем сайте вы можете найти и проверить свои неоплаченные штрафы.

Если же сотрудникам правоохранительных органов удастся доказать, что вы пользовались фальшивкой умышленно, то, согласно ст. 327 УК РФ, вам могут присудить:

- штраф на сумму до 80000 рублей;

- арест на срок до полугода;

- 480 часов исправительных работ.

Если же вы пользуетесь фальшивым страховым полисом несознательно, и обратное не доказано, вы будете проходить в статусе свидетеля по делу о недобросовестности или мошенничестве страховой компании.

Если же вы сами обратитесь в правоохранительные органы с заявлением о фальшивом страховом свидетельстве или подадите жалобу на страховщика, санкции в отношении вас применяться не будут. Только так можно избежать административной ответственности.

Вы – виновник аварии с поддельным страховым полисом

Если у вас на руках – поддельный страховой полис, и вы оказались виновником ДТП, то именно на вас ляжет обязательство по полному возмещению пострадавшей стороне нанесенного ущерба.

Поскольку пользование фиктивным документом расценивается как эксплуатация автотранспорта без автогражданки, в соответствии с п. 6 ст. 4 «Закона об ОСАГО», а также п. 1 ст. 1064 гл. 59 ГК РФ, оплачивать ущерб, нанесенный жизни (здоровью) или имуществу другого участника дорожного движения, обязано виновное лицо.

Если поддельный полис был продан страховой компанией, можно попытаться доказать, что вы не знали об этом. То есть, вина переносится на страховщика, и возмещать ущерб будет он. Но только в том случае, если удастся доказать вашу невиновность в приобретении автогражданки.

Вы – пострадавшая в ДТП сторона, а у виновника поддельный полис

Если вы пострадали в ДТП, и есть подозрения, что у виновника аварии поддельный полис ОСАГО, вам необходимо:

- Убедиться в подлинности автостраховки и на месте ДТП проверить полис на официальном сайте РСА. Если же возможности воспользоваться Интернетом на дороге нет, позвоните в любую страховую фирму с запросом, и та предоставит вам интересующую информацию.

- Если вы установили, что страховой полис поддельный, вопрос возмещения причиненного вам ущерба следует решать только в судебном порядке (иск непосредственно к виновному в ДТП).

Если у вас есть подозрения в подлинности полиса ОСАГО виновника ДТП, вам также нужно обратиться в страховую компанию, указанную в документе, с заявлением о предоставлении вам выплаты по факту ДТП. Это нужно сделать обязательно, поскольку для подачи иска в суд потребуется получить письменный отказ страховщика виновной стороны от возмещения нанесенного вам ущерба с объяснением причин отказа.

Что делать, если страховая компания выдала фиктивный полис

Страховая компания несет юридическую ответственность за выдачу полисов автогражданки в официальном офисе и через уполномоченных представителей (агентов).

Если покупка ОСАГО вызывает подозрения в подлинности выданного документа, а РСА не может четко подтвердить или опровергнуть ваши подозрения, вам необходимо написать заявление в правоохранительные органы и приложить к заявлению сам полис и результат проверки. В соответствии со ст. 159 УК РФ «Мошенничество в сфере автострахования», полиция обязана открыть уголовное дело и разыскать продавцов страховки.

Обычно на рассмотрение подобных обращений и проведение следственных действий для подтверждения факта мошенничества уходит не больше 2-3 недель. После этого дело передается в суд.

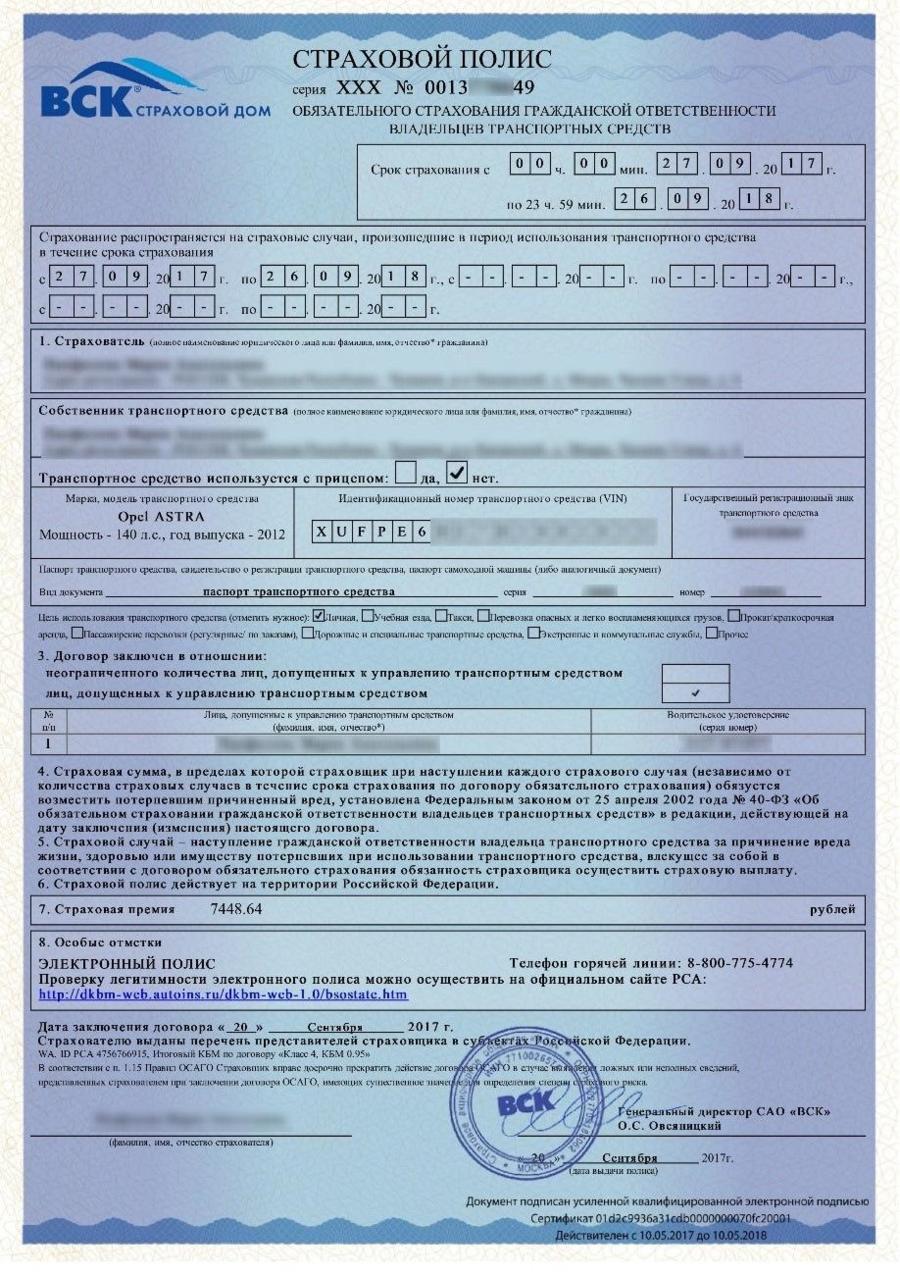

Как отличить подделку от настоящего полиса

Самостоятельно распознать фальшивый полис обязательного страхования достаточно сложно. Для этого необходимо очень хорошо знать особенности оригинального документа:

- Высокое качество бумаги бланка (фальшивка печатается на дешевой бумаге для экономии).

- Обязательное наличие водяных знаков с логотипом РСА (организации, которая занимается регулированием обязательного страхования).

- Надпись в верхней части оригинального бланка автогражданки «Страховой полис гражданской ответственности владельцев транспортных средств».

- Защитный орнамент бланка в виде сеточки.

- Уникальная металлизированная полоса на обратной стороне бланка, которую можно создать только в заводских условиях.

- Ворсинки в текстуре бумаги бланка, которые сложно воссоздать в кустарных условиях.

- Серия и номер бланка страхового полиса имеют выпуклую и объемную форму (нужно провести пальцем).

Кроме перечисленных деталей, обратите внимание на яркость печати: оригинальный полис ОСАГО не имеет цветовых перепадов, а цвет и размер символов идентичны.

Воспроизвести на фальшивом бланке полиса все способы защиты невозможно – вы обязательно заметите дефекты оформления или отсутствие необходимых степеней защиты. Кроме того, фальшивка всегда предлагается со скидкой в 50% от цены оригинала. В оригинальном полисе ОСАГО допускается только скидка коэффициента бонус-малус, который зависит от класса водителя и качества езды.

Таким образом, полис ОСАГО – это один из обязательных документов для водителя, без которого тот не имеет права садиться за руль. Отсутствие автогражданки – это административное правонарушение, которое наказывается штрафами.

Попытки сэкономить на ОСАГО и приобрести поделку дают экономию до первого ДТП. Поддельный полис страхования значительно хуже его отсутствия: фальшивка карается уже в рамках уголовного законодательства, и вам придется очень постараться, чтобы доказать свою невиновность.

Кроме того, при заключении договора страхования, следует внимательно изучить документ, чтобы не оказаться жертвой мошенников. Доказательство вины страховщика в подделке документов страхования будет трудным и дорогим. Поэтому покупать полисы ОСАГО следует только у проверенных и пользующихся доверием страховых компаний.

Ответственность за фальшивый полис ОСАГО

Значительный рост цен на полисы обязательного страхования автогражданской ответственности спровоцировал существенное повышение количества поддельных страховых полисов в среде автовладельцев. Опытные водители предпочитают подвергаться риску компенсации ущерба пострадавшим в ДТП по их вине, считая, что это обойдется дешевле приобретения полиса. Действительно, риск попасть в аварию у водителей со стажем невелик, а стоимость страховки на некоторые автомобили превышает все разумные пределы. В свою очередь, предложения о продаже поддельных полисов ОСАГО привлекают крайне низкой ценой. Какая ответственность грозит водителю за использование такого полиса? Чем рискуют те, кто принял решение сэкономить на страховке?

Разновидности нелегальных страховых полисов

На сегодняшний день известно две основные разновидности поддельных страховых полисов ОСАГО, приобрести которые сегодня может любой желающий. Первой разновидностью являются откровенные подделки, порой отличающиеся крайне низким качеством и не выдерживающие никакой критики. Впрочем, известны случаи появления поддельных полисов весьма высокого качества, отличить которые от оригинала при визуальном осмотре практически не представляется возможным. Выявить подделку в подобных ситуациях можно, проверив существование данного полиса на сайте союза страховщиков России или на сайте центрального банка России. Последний также является контролирующей организацией системы обязательного автострахования.

Вторая разновидность поддельных полисов представляет собой настоящие, выпущенные гознаком, полисы, в прошлом принадлежавшие реально существующей страховой компании. После разорения данной компании или изъятии у нее лицензии, по вине недобросовестных сотрудников оставшиеся страховые полисы попадают в руки злоумышленников и используются для продажи автомобилистам по низкой цене. Установить факт недействительности подобного полиса также можно на сайте ЦБ и ССР.

Ответственность за использование поддельного полиса

Основной мерой ответственности, которую на сегодняшний день несут водители, умышленно или неумышленно использующие недействительный полис обязательного автострахования, является компенсация ущерба пострадавшим по их вине из своего кармана. Понятно, что претендовать на страховую выплату, имея на руках поддельный полис, чревато не только отказом в компенсации, но и наступлением уголовной ответственности по статье 159 УК РФ. Согласно данной статье, наказание за мошенничество может заключаться в наложении штрафа в размере до ста двадцати тысяч рублей, а также в направлении осужденного на исправительные или обязательные работы на срок до двух лет.

Стоит заметить, что меры уголовной ответственности могут быть применены только к лицам, использующим полностью поддельные полисы автострахования. Владельцы оригинальных полисов разорившихся компаний подвергаются только отказу в выплате страховой компенсации. Впрочем, применение уголовной ответственности к обладателям подделок также может быть достаточно сложной мерой, так как доказать факт умышленного использования поддельного полиса практически нереально. Ведь покупатель не обязан проверять полис на имеющихся интернет-ресурсах, и в целом имеет полное право верить продавцу, утверждающему, что полис настоящий. А презумпция невиновности в уголовном праве, в отличии от административного, еще имеет некую силу.

В случаях, когда поддельный бланк выявляет инспектор при проверке документов, водителя может ждать ответственность по статье 327 УК РФ, устанавливающей ответственность за подделку документов, их использование и распространение. При квалификации дела по данной статье водителю грозит штраф в размере восьмидесяти тысяч рублей либо исправительные работы. Однако в реальности водитель обычно просто лишается поддельного полиса и подвергается административному штрафу в размере восьмисот рублей за эксплуатацию не застрахованного по ОСАГО транспортного средства. Это становится возможным по причине сложности получения доказательств умышленного приобретения водителем поддельного страхового полиса.

Ответственности для водителей, умышленно или неумышленно купивших поддельный полис, однако самостоятельно выявивших его недействительность и обратившихся в полицию, не предусмотрено. В подобных случаях водитель проходит по делу в качестве свидетеля, а уголовное дело возбуждается в отношении лиц, занимающихся производством и распространением заведомо нелегальной продукции.

Как избежать приобретения нелегального полиса ОСАГО

Во избежание приобретения нелегального полиса автомобильного страхования и возникновения в дальнейшем проблем с правоохранительными органами следует придерживаться нескольких простых правил:

- Приобретать полис автострахования следует только в официальных офисах крупных страховых компаний.

- Перед покупкой полиса необходимо проверять действительность разрешающих деятельность данной компании документов. Как правило, вся необходимая информация подобного рода содержится в уголке потребителя.

- Проверить полис ОСАГО по номеру можно на сайте страховой компании, на сайте союза страховщиков России, а действительность лицензии данной страховой компании – на сайте центрального банка России.

- После покупки следует визуально осмотреть выданный полис и сравнить его с предыдущим. Плотность бумаги, элементы защиты от подделки, внешнее оформление обоих документов должно соответствовать друг другу.

В случае выявления одним из способов нелегальности приобретенного полиса автовладельцу следует обратиться в полицию с соответствующим заявлением. Данный вариант действий является единственно правильным в рассматриваемой ситуации. Продолжение эксплуатации полиса после установления факта его недействительности может обернуться для автомобилиста большими проблемами.

Ваши вопросы и комментарии

я на служебном автомобиле зацепил авто частника оформили всё это дело по страховке ОСАГОоказалось,что мой полис фальшивый.Что мне за это будет?

Страховка подвела

Без вины виноватые

Наш читатель, молодой автолюбитель из Тулы Андрей оформил ОСАГО в электронном виде через интернет. Однако полис оказался фальшивым. Пришлось покупать новый полис и заплатить 800 рублей штрафа за езду без страховки.

Жителю Калуги Игорю Константиновичу повезло еще меньше: он узнал, что его полис фальшивый, когда стал виновником аварии. Пришлось возмещать ущерб из своего кармана. Такое бывает: мошенники оформляют полисы на фальшивых бланках.

Используют, например, настоящие бланки, но фирмы-страховщика, которая уже закрыта. Заполняют полис с ошибками, чтобы потом признали недействительным. В интернете открывают фальшивые сайты. При расплате картой могут завладеть ее реквизитами.

Восемь правил покупки

Чтобы не купить фальшивый полис ОСАГО, заместитель начальника Главного управления Банка России по Центральному федеральному округу Ирина Тимоничева советует соблюдать несколько правил.

Первое. Проверьте лицензию. Страховщик не вправе продавать полисы, если его лицензия отозвана, приостановлена или ограничена. Узнать, имеет ли компания лицензию, можно на сайте Банка России www.cbr.ru. Скачайте таблицу “Субъекты страхового дела”, найдите там нужную компанию и сверьте.

Также наличие лицензии можно проверить онлайн с помощью “Справочника участников финансового рынка” (официальная информация Банка России). Можно проверить на сайте финансовой культуры: fincult.info.

Правило второе. Покупайте в надежном месте. В офисе продаж или на официальном сайте.

Правило третье. Переходите по ссылкам на официальные сайты страховых компаний с сайта Российского союза автостраховщиков (РСА) www.autoins.ru.

Правило четвертое. Проверяйте адресную строку в браузере, в том числе при переходе на другие страницы сайта. Возникли сомнения? Прежде чем оплатить полис, позвоните в страховую компанию и все выясните.

Правило пятое. Полис в бумажном виде можно приобрести у страхагента, уполномоченного на заключение договоров ОСАГО. Чтобы избежать возможных неприятностей, проверьте наличие документов, например, заверенной копии договора об оказании услуг.

Действует агент на основании договора со страховщиком и доверенности на заключение договоров от имени компании. Также клиент вправе потребовать паспорт и сверить паспортные данные с содержанием других документов.

Правило шестое. Постарайтесь связаться со страховой компанией, интересы которой представляет агент, и убедитесь, что в ее штате есть такой сотрудник. На официальном сайте компании также должна присутствовать информация о сотрудниках.

Правило седьмое. Электронный полис ОСАГО приобретайте сами на сайте страховой компании. Не давайте посредникам доступ к вашему личному кабинету и персональной информации.

Правило восьмое. Проверьте полис. Уже больше года на каждом полисе, оформленном на бумажном бланке, в правом верхнем углу ставится QR-код. Это дополнительная защита от подделки. Считайте QR-код (например, с помощью специального приложения на смартфоне) и посмотрите название страховой компании, номер полиса, дату выдачи и срок его действия. Обязательно проверьте также марку, модель, VIN-код и госномер вашей машины. Если найдете хотя бы одну ошибку, не приобретайте полис – он не защитит вас от убытков в случае аварии по вашей вине.

Полисы ОСАГО можно также проверить на сайте РСА. Там вы узнаете, какой страховой компании он принадлежит и действует ли ее лицензия. Если полис не значится в реестре РСА, немедленно обратитесь в полицию и оформите новый страховой полис.

Как узнать сайты-клоны

Следует помнить, что закон запрещает оформлять электронные полисы через посредников, это право предоставлено только самим страховым компаниям, напоминает Ирина Тимоничева.

Список страховщиков, которые могут оформлять электронные полисы, опубликован на официальном сайте РСА.

Обычно фальшивый сайт имеет дизайн, схожий с оригиналом. Название домена отличается от настоящего на одну или несколько букв. Узнать адрес настоящего сайта можно на официальном сайте Банка России.

С недавнего времени в поисковой системе “Яндекс” введена маркировка сайтов страховых компаний. Она представляет собой синий кружок с галочкой и надписью “ЦБ РФ”. Увидеть значок можно в выдаче поиска напротив названия компании. Маркировка подтверждает, что это официальный сайт организации.

Иногда мошенникам удается создать возможность перехода с настоящего сайта на фальшивый. Помните, что при переходе на новые страницы ресурса меняться должны только последние буквы в адресной строке.

Одним из признаков обмана является оплата полиса, оформляемого онлайн, через электронный кошелек. Настоящие страховые компании обычно проводят оплату через банк.

Приметы фальшивок и мошенников

Конечно, не стоит думать, что все страховые агенты – непременно мошенники. Но осторожность не помешает. Иногда защититься от преступника помогает простая наблюдательность, утверждает Ирина Тимоничева.

Итак, что вас должно насторожить в поведении агента?

- Во-первых, отказ предъявить паспорт, агентский договор или выданную страховой компанией доверенность.

- Во-вторых, оформление полиса без использования информационной базы данных Российского союза автостраховщиков (РСА), а также без диагностической карты.

- В-третьих, заполнение документов от руки.

- В-четвертых, оплата только наличным способом, отказ в выдаче квитанции и невозможность проведения операций по безналичному расчету.

- В-пятых, низкая стоимость полиса (1,5-2 тысячи рублей).

Ирина Тимоничева назвала семь примет фальшивых полисов.

- 1. Нет водяного знака в виде логотипа РСА, который просматривается на просвет.

- 2. Нет рельефности в изображении серии и номера документа.

- 3. Нет металлической защитной нити, проходящей через весь бланк и прошивающей его насквозь.

- 4. Нет QR-кода (или нечитаемый код).

- 5. Также на подделку однозначно указывают опечатки в штампе или печати компании.

- 6. Обратите внимание и на цвет полиса: с 2016 года он розовый, а не зеленый.

- 7. Сегодня многие страховые компании даже в офисе выдают на руки клиентам не традиционный полис, а черно-белую распечатку электронного документа. Посмотрите, как он выглядит на мониторе компьютера.

Как рассчитать полис ОСАГО самостоятельно в 2022 году? Проверяем страховщиков перед покупкой

|

| kalinovsky / Depositphotos.com |

Перед тем, как нанести визит в офис страховой компании для оформления полиса ОСАГО, автолюбителям будет нелишним прикинуть, в какую сумму обойдется страховка. Портал ГАРАНТ.РУ разобрался в правилах расчета страховой премии по ОСАГО с учетом всех поправок 2022 года.

Помимо базового страхового тарифа на цену страховки влияют множество других переменных – возраст водителя и его водительский стаж, наличие или отсутствие в прошлом ДТП по вине водителя, количество лиц, допущенных к управлению машиной, и т. п. Важно, что с 5 сентября 2022 года размер страховой премии определяется по новым правилам (Указание Банка России от 28 июля 2022 г. № 5515-У “О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств”; далее – Указание).

Рассчитаем стоимость страхового полиса ОСАГО для водителя 40 лет, зарегистрированного в Москве и имеющего водительский стаж с 2000 года. Страховать он будет легковой автомобиль категории В с мощностью двигателя 148 л.с., ездить на нем собирается один. В качестве такси автомобиль использоваться не будет. Ни одной аварии по своей вине раньше водитель не допускал.

Расчет страховой премии производится по формуле:

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС, где:

ТБ – базовый тариф. Указание закрепляет “вилку” базовых тарифов для каждой категории транспортных средств – от мопедов до тракторов (Приложение 1 к Указанию). Законодатель дал страховым компаниям возможность индивидуализировать базовые ставки тарифов для конкретного водителя в пределах установленного коридора (п. 2 ст. 9 Федерального закона от 25 апреля 2002 г. № 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”; далее — Закон об ОСАГО). Так, за полис придется заплатить дороже, если водителя неоднократно в течение года до заключения договора ОСАГО штрафовали за проезд на красный свет, превышение допустимой скорости более чем на 60 км/ч или выезд на встречную полосу — за исключением случаев, когда эти нарушения повлекли ДТП (в такой ситуации изменится коэффициент КБМ, подробно о котором ниже) или были зафиксированы камерами.

К сожалению, закон не расшифровывает понятие неоднократности нарушений, поэтому страховые компании смогут решать данный вопрос по своему усмотрению.

Страховые компании могут по своему усмотрению учитывать при определении базовой ставки и иные факторы, перечень которых открыт. Банк России приводит в качестве примеров такие из них, как возраст транспортного средства, его пробег, семейное положение и наличие детей у водителя, установка на автомобиле телематических устройств и т. д. (Информация Банка России от 25 августа 2022 г. “Индивидуальный тариф ОСАГО: зарегистрировано указание Банка России”) Утвержден также перечень обстоятельств, которые не могут выступать в качестве таких факультативных факторов: национальная, языковая и расовая принадлежность, принадлежность к политическим партиям и общественным объединениям, должностное положение, вероисповедание и отношение к религии (Приложение 5 к Указанию).

Все учитываемые факторы страховая компания должна отразить в своей методике расчета премии и указать на официальном сайте. Добавим, что если страховщик решит изменить базовый страховой тариф, это никак не отразится на водителях, уже заключивших с ним договоры автострахования, то есть доплачивать они ничего не будут (п. 3 ст. 8 Закона об ОСАГО).

Для транспортных средств категорий “В” и “ВЕ”, принадлежащих гражданам либо ИП и не используемых в качестве такси, минимальный базовый тариф равен 2471 руб., максимальный – 5436 руб.(Приложение 1 к Указанию). Для расчета будем применять максимальный размер тарифа (5436 руб.).

КТ – коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства. Он определяется по месту жительства собственника автомобиля, указанному в паспорте транспортного средства или свидетельстве о регистрации транспортного средства, либо в паспорте гражданина. Для Москвы этот коэффициент составляет 1,9, для Санкт-Петербурга – 1,72. Максимальный коэффициент (1,99) установлен для Мурманска и Челябинска, минимальный (0,64) – для Еврейской автономной области, Республики Тыва, Чукотского автономного округа, Республики Крым, Севастополя, Байконура и т. д. (с полным перечнем коэффициентов этого вида можно ознакомиться в п. 1 Приложения 2 к Указанию).

КБМ – так называемый коэффициент “бонус-малус”. Он отражает, были ли в период действия прошлых договоров ОСАГО страховые случаи по вине водителя. В зависимости от этого по итогам каждого года КБМ может увеличиваться или снижаться. Водителя из нашего примера отличает безаварийная езда на протяжении всего водительского стажа – поэтому коэффициент “бонус-малус” у него будет максимальным (0,5), что соответствует 15-му классу. Проще говоря, полис ОСАГО он сможет купить со “скидкой” в 50% по сравнению с водителем, который только сел за руль.

Данные о наличии или отсутствии ДТП по вине водителя содержатся в автоматизированной системе, за ведение которой отвечает Российский Союз Автостраховщиков (РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 года. На своем сайте РСА подчеркивает, что не уполномочен вносить какие-либо изменения в систему – все данные заносятся в нее страховыми компаниями, что является их обязанностью. Если информация о КБМ конкретного водителя в базе отсутствует, следует обратиться с претензией к страховщикам, с которыми этот водитель ранее заключал договоры ОСАГО. В случае, если это не даст желаемого результата, действия страховой компании могут быть обжалованы в Службу Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров. Обращение может быть направлено в электронном виде через интернет-приемную Банка России по адресу www.cbr.ru.

КВС – коэффициент страховых тарифов в зависимости от возраста и стажа водителя. Стаж водителя начинает исчисляться с момента выдачи водительского удостоверения (а если были замены водительского – с момента выдачи первого удостоверения). Дороже всех полис ОСАГО обойдется молодому водителю в возрасте до 21 года включительно со стажем вождения менее года – КВС составит в этом случае 1,93.

ВАЖНО ЗНАТЬ

Если страховой полис дает право управления автомобилем нескольким водителям (но их число при этом ограничено и фамилия каждого прописана в страховке), то будет использоваться КВС, который окажется максимальным среди всех водителей. Иными словами, при расчете стоимости полиса страховые компании будут ориентироваться на самого неопытного из всех указанных в страховке водителя.

Если же выдается полис без ограничения количества водителей, допущенных к управлению, КВС будет равен 1,94 для физических лиц и 1,97 — для юридических.

В нашем примере этот коэффициент будет равен 0,94 (п. 5 Приложения 2 к Указанию).

КО – коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством. Если страховка предусматривает ограничение по количеству водителей, которые допущены к управлению автомобилем (вне зависимости от фактического их количества), коэффициент составит 1. В случае, если оформляется полис ОСАГО “без ограничений”, то есть с допуском к управлению неограниченного круга водителей, этот коэффициент будет равен 1,94 для физических лиц и 1,97 — для юридических (п. 4 Приложения № 2 к Указанию).

КМ – коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя. Мощность автомобиля определяется по паспорту транспортного средства или свидетельству о его регистрации. Если в этих документах нужные сведения отсутствуют, страховая компания будет вынуждена ориентироваться на данные из каталогов заводов-изготовителей и других официальных источников.

Мощность автомобиля в нашем примере равна 148 л.с., поэтому будет использоваться КМ, равный 1,4 (табл. 2).

Таблица 1. Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя легкового автомобиля (транспортные средства категории “В”, “BE”) (п.3 Приложения № 2 к Указанию)