Добровольное страхование автогражданской ответственности или ДСАГО (ДоСАГО) в 2022 году

Страхование автомобилей в РФ разделено на несколько видов, и лишь один из них является обязательным – ОСАГО. Все остальные типы защиты носят добровольный характер. Их главная особенность – расширенные возможности по возмещению ущерба, то есть увеличенная сумма компенсации и большее количество покрываемых рисков. Одним из примеров добровольного страхования является ДоСАГО (ДСАГО).

Виды автомобильных страховок

Выделяют два вида автострахования – обязательное и добровольное. Если первый вариант предусматривает только один вид защиты – обязательное страхование автогражданской ответственности (страховка ОСАГО), то второй предоставляет выбор автомобилисту.

Выделяют два вида автострахования – обязательное и добровольное. Если первый вариант предусматривает только один вид защиты – обязательное страхование автогражданской ответственности (страховка ОСАГО), то второй предоставляет выбор автомобилисту.

Самым популярным способом добровольной защиты авто является КАСКО. Это комплексное страхование, направленное на покрытие не только ущерба при ДТП, но и от повреждений (например, падения на машину дерева, съезда в кювет и т. д.) угона, полной гибели транспортного средства. Страховая сумма по КАСКО обычно приравнивается к рыночной стоимости автомобиля. Особенностью такой защиты является ее высокая цена.

Другими примерами добровольного автострахования в 2022 году выступают:

- защита от несчастного случая в рамках полиса КАСКО, когда к покрываемым рискам добавляется также ущерб жизни и здоровью;

- “Зеленая карта“;

- ДСАГО.

Как работает ДСАГО

Данный тип защиты только начинает набирать популярность в России, поэтому многие водители задаются вопросом: “ДоСАГО – что это такое, и как работает эта страховка?” По сути, это расширенная версия полиса ОСАГО. Добровольное страхование гражданской ответственности автовладельцев предусматривает защиту ответственности собственника автомобиля перед третьими лицами, имуществу или здоровью которых был причинен ущерб. Компенсационную выплату по полису ДСАГО получают третьи лица.

Основная необходимость оформления страховки с расширением заключается в увеличении суммы страховой выплаты.

При расчете суммы возмещения страховщики занижают размер компенсации, учитывая износ транспортного средства. Нередко размер выплаты уменьшается на 20-25%. В других ситуациях причиненный ущерб превышает максимальную сумму компенсации по ОСАГО. Ведь лечение водителя и его пассажиров, а также ремонт автомобиля виновника ДТП в рамках обязательного страхования не оплачивается. В таких случаях и применяется ДоСАГО. С помощью этого полиса у собственника появляется возможность увеличить страховую выплату до суммы, которую он определит самостоятельно.

При оформлении ДСАГО важно учесть следующие особенности данной страховки:

- Заключить соглашение можно только при наличии действующего полиса ОСАГО.

- Срок действия ДоСАГО аналогичен периоду по ОСАГО.

- Автовладелец вправе самостоятельно выбрать страховую сумму. Она варьируется в пределах 300 тысяч – 3 миллионов рублей.

- Страховщик может самостоятельно определять тарифы по ДоСАГО. При расчете страховой премии учитываются такие факторы, как возраст автомобилиста, его водительский стаж, класс страхования и мощность ТС.

- Перечисление компенсации по ДСАГО происходит только после осуществления выплаты по обязательной страховке.

- Если авария произошла по вине лица, не указанного в полисе, возмещение не выплачивается.

- В соглашении содержится франшиза, равная лимиту выплат по ОСАГО. Франшизой в автостраховании является часть страховой компенсации, от которой автомобилист добровольно отказывается при наступлении страхового события. Так как сначала происходит возмещение по ОСАГО, эта сумма по ДСАГО и становится франшизой.

Кому может потребоваться ДоСАГО

Расширенный полис не помешает ни одному автомобилисту, ведь дорожно-транспортное происшествие предугадать трудно. Наиболее часто за такой страховкой обращаются:

- Начинающие водители.

- Жители крупных городов с оживленным транспортным потоком.

- Любители ездить по скоростным магистралям.

Какой ущерб покрывается ДСАГО

Страховка ДоСАГО предназначена для покрытия ущерба, нанесенного третьим лицам. Сюда относятся следующие риски:

- имущественный вред – автомобилю, дорожной инфраструктуре, строениям;

- ущерб жизни и здоровью третьим лицам при совершении ДТП – другим водителям, пешеходам, пассажирам.

Принцип работы расширенного полиса следующий:

- Происходит дорожно-транспортное происшествие по вине того, кто приобрел добровольную страховку.

- Установленного лимита по ОСАГО не хватает на покрытие убытков лиц, пострадавших в аварии.

- Убытки сверх лимита по обязательному полису выплачиваются в рамках ДоСАГО.

Отличия ДСАГО от ОСАГО и КАСКО

Чем отличаются эти виды страхования, удобнее всего представить в табличном формате.

| ОСАГО | ДоСАГО | КАСКО | |

|---|---|---|---|

| Максимальный лимит выплат | 400 тысяч рублей (500 тыс. при наличии пострадавших) | 300 тысяч-3 миллионов рублей (дополнительно) | 300 тысяч-1 800 000 рублей |

| Средняя стоимость | 5000-15000 рублей | 2000-7000 рублей | 40000-200000 рублей |

| Застрахованный объект | Ответственность водителя при ДТП | Ответственность водителя при ДТП с увеличением лимита компенсации | Автомобиль |

| Степень вины | Если в ДТП виноват страхователь, ему ущерб не возмещается | Если в ДТП виноват страхователь, ему ущерб не возмещается | Возмещается, даже если виноват владелец полиса |

| Характер страхования | Обязательный | Необязательный | Необязательный |

Конечно, произойдет ли выплата, зависит еще от ряда факторов.

Так, ни по одной страховке компенсация не будет начислена, если установлен факт вождения авто в нетрезвом виде.

У каждого типа автострахования предусмотрены законные причины для отказа в выплате со стороны страховщика.

Документы для получения ДСАГО

Расширенная страховка на машину оформляется при наличии следующих документов:

- действующего полиса ОСАГО;

- свидетельства о регистрации ТС;

- водительских прав собственника и других лиц, допущенных к управлению машиной;

- национального паспорта автовладельца.

Предоставляемый для получения ДоСАГО комплект документов совпадает с тем, который предъявляется для покупки обязательной страховки.

Где оформить ДСАГО

Конечно, важно знать, где купить расширенный полис. Это можно сделать в офисе любой страховой компании. Желательно объединить обязательное и добровольное страхование и получить 2 полиса у одного страховщика. СК обычно предлагают дополнительную защиту при оформлении ОСАГО.

Порядок оформления

Если страховая компания уже выбрана, следует назначить встречу с ее сотрудником и предоставить в назначенный час указанный выше комплект документов. Оформляя единый полис у одного страховщика, автомобилист сэкономит время при наступлении страхового случая – достаточно будет посетить одну фирму для написания заявления на выплату.

Чтобы оформить добровольное ОСАГО, необходимо также выбрать тип осуществляемых выплат:

- СК принимает во внимание износ транспортного средства.

- СК не принимает износ машины во внимание при расчете.

Второй вариант гораздо выгоднее для автовладельца, так как сумма компенсации при таком расчете будет больше. Но и стоимость полиса при этом способе начисления выше.

Стоимость расширенного полиса

Логично возникает вопрос, сколько стоит расширенная страховка. Мало кому хочется доплачивать после затрат на обязательный полис. Следует учесть, что, в отличие от ОСАГО, на дополнительное страхование установленных законодательством тарифов нет.

Стоимость ДоСАГО складывается под влиянием ряда факторов, главным из которых является размер страхового покрытия. Для определения максимальной страховой суммы компания принимает во внимание следующие показатели:

- период страхования по ОСАГО;

- технические характеристики автомобиля (год выпуска, мощность двигателя, вид транспортного средства);

- выбранный страховщиком лимит ответственности;

- возраст автомобилиста и его водительский стаж.

В среднем за полис в год придется заплатить:

- 1000-2000 рублей – при лимите 300-500 тысяч рублей;

- 3000-6000 рублей – если лимит варьируется в пределах 500 тысяч – 1,5 миллиона рублей. Это самый востребованный вариант среди автовладельцев;

- 12-18 тысяч рублей – при максимально возможном дополнительном покрытии по программе ДСАГО в 3 миллиона рублей.

Цена полиса зависит не только от размера покрытия, но и от возраста водителя, его стажа, типа ТС, а также от количества лиц, допущенных к управлению застрахованной машиной. При расчете стоимости полиса ОСАГО также принимаются во внимание все эти показатели, однако тарифы для обязательной страховки установлены на законодательном уровне.

Как выплачивается компенсация по ДСАГО

Чтобы получить возмещение по добровольной страховке, прежде всего следует своевременно поставить в известность страховщика о наступлении страхового события. После уведомления устанавливается срок для подачи необходимой документации в офис СК, обычно он равен пяти дням. Для жителей удаленных районов допускается подача бумаг в течение 15 дней.

Комплект документов зависит от того, кто его подает. От виновника аварии потребуются:

- заявление, описывающее произошедшее событие;

- страховой договор;

- копии водительских прав и национального паспорта;

- копия протокола об административном правонарушении, если он имеется;

- копия заключения после медицинского освидетельствования, если оно проводилось.

Справка о ДТП с 20 октября 2017 года не выдается.

Потерпевший в ДТП должен представить:

- заявление с просьбой о начислении компенсации;

- копию паспорта;

- документы из ГИБДД, подтверждающие наступление страхового случая. Это могут быть протоколы, постановления, другие бумаги, свидетельствующие о том, что страхователь действительно является потерпевшим в указанной аварии;

- заполненный бланк извещения о ДТП.

Денежные средства будут выплачены после рассмотрения всех документов. Срок выплаты зависит от СК, а также от того, насколько своевременно необходимые бумаги были предоставлены.

Выводы

ДСАГО в страховании с каждым годом набирает популярность. Данный полис защищает страхователя от расходов, связанных с выплатой компенсации третьим лицам, если ее сумма превысила стоимость покрытия по обязательной страховке.

Особенность добровольного страхования состоит в том, что без действующего полиса ОСАГО его оформить не получится. ДоСАГО, по сути, является расширенной обязательной страховкой с увеличенной суммой возмещения в случае ДТП. Главный риск, от которого защищается страхователь, – ущерб, нанесенный жизни, здоровью и имуществу третьих лиц.

ДСАГО: понятие и преимущества. Видео

Практикующий юрист с 10 летним стажем. Специализации: уголовное право, страховое право, административные правонарушения.

ДоСАГО – что это такое? особенности, кому подходит, стоимость

В рамках страхования автогражданской ответственности у владельцев транспортных средств есть возможность оформить два вида договоров – обязательного страхования (ОСАГО) и добровольного (ДоСАГО, или ДСАГО). Соответственно, необходимо понимать, что такое ДСАГО и зачем оно нужно.

Что такое ДоСАГО

ДСАГО – это дополнение к полису ОСАГО, то есть данный договор страхования не может быть заключен, если у автовладельца не имеется обязательной автогражданки. В рамках ДСАГО заметно повышается лимит ответственности страховщика: дело в том, что страховая сумма по ОСАГО является фиксированной и законодательно устанавливается отдельно для случаев причинения вреда третьим лицам и для случаев причинения ущерба имуществу третьих лиц.

Особенности страхования ДоСАГО

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

На текущий момент страхование ОСАГО не всегда может помочь пострадавшим в дорожно-транспортном происшествии в полном объеме. Так, согласно действующему законодательству, лимит выплат страховщиком ограничен по каждому страховому случаю 400 тыс. руб. в части имущества и 500 тыс. руб. в части жизни и здоровья.

Тем не менее примерно в 20% случаев этого покрытия не хватает: особенно эта проблема актуальна для компенсаций по имуществу, так как страховщики нередко занижают выплаты из-за накопленной амортизации автомобиля. По понятным причинам превышение выплат над законодательно установленным уровнем выплачивается из кармана виновника ДТП, что не всегда удобно (согласно главе 59 Гражданского кодекса РФ). В этих случаях автовладельцу пригодится полис ДСАГО, у которого имеются следующие особенности:

- Данный вид страхования является добровольным, то есть ни одна компания не имеет права обязать вас приобретать страховку ДСАГО.

- ДСАГО невозможно приобрести без наличия действующего полиса обязательной автогражданки, причем сроки страхования по этим двум страховкам должны совпадать.

- Максимальное покрытие в рамках ДСАГО выбирается страхователем из предложенных страховой компанией вариантов. Отдельные страховщики готовы установить лимит ответственности в 30 млн руб., однако наиболее часто встречающееся предложение – 1 млн руб.

- Страховые суммы, как и при обязательной автогражданке, являются неагрегатными, то есть лимит по договору устанавливается на каждый страховой случай и не изменяется с течением времени.

- Тарифы по добровольной автогражданке не являются фиксированными в рамках определенных интервалов, в отличие от ОСАГО. Таким образом, страховые компании имеют право устанавливать тарифы на свое усмотрение (впрочем, они все равно должны быть экономически обоснованными, так как все тарифные правила проверяются Центральным банком);

- Выплаты по ДСАГО производятся в том случае, если компенсации по ОСАГО не хватило для возмещения ущерба третьим лицам. Таким образом, ОСАГО имеет первоочередную важность при наступлении страхового случая.

- Практически во всех случаях договор ДоСАГО заключается с безусловной франшизой в размере покрытия по ОСАГО. Таким образом, закрепляется строгий порядок страховых выплат: сначала по ОСАГО, потом по ДСАГО, потом, если и этой страховой суммы не хватило, автовладелец сам доплачивает пострадавшим.

- Данная страховка распространяется только на ответственность водителя и вписанных в договор третьих лиц. Если же дорожно-транспортное происшествие произошло по вине лица, не включенного в полис ДСАГО, то выплат по нему не будет, так как для этого нужно заключать отдельный договор страхования ответственности.

Кому подходит эта страховка

В первую очередь, страхование ДоСАГО является актуальным в крупных городах, где ездит большое количество дорогих транспортных средств. Например, большинство иномарок возрастом до 5 лет имеют страховую стоимость более 400 тыс. руб. даже с учетом амортизации, поэтому в ситуации тотала – страхового случая, в рамках которого автомобиль уже не подлежит восстановлению, – полис ОСАГО не сможет возместить все расходы виновнику ДТП.

Что еще почитать:

Также необходимо учитывать факторы, повышающие риск возникновения дорожно-транспортного происшествия. К таковым относятся:

- Возраст и стаж водителя. Чем моложе автомобилист, тем (обычно) более опасно он управляет транспортным средством. Чем он неопытнее, тем с большей вероятностью попадет в ДТП. Аналогичная логика используется при расчете коэффициента за возраст и стаж в ОСАГО.

- Общий стиль вождения, например, если автолюбитель склонен к лихачеству и созданию опасных моментов на дороге.

- Тип дорог, по которым чаще всего ездит автовладелец. Например, на автомагистралях скоростной режим гораздо выше, чем в городской черте, поэтому и вероятность попадания в ДТП там больше.

Какой ущерб покрывает

Чтобы ответить на вопрос, какой ущерб покрывает данная страховка, необходимо вспомнить, что такое ДСАГО страхование. По своей сути это расширенное ОСАГО, соответственно, застрахованные риски там те же самые: страховщик возместит расходы в случае причинения вреда здоровью и жизни третьих лиц или ущерба имуществу третьих лиц в рамках дорожно-транспортного происшествия.

Обратите внимание, что в отношении ДоСАГО работает такая же логика, как и по ОСАГО: действие полиса распространяется на всех участников дорожного движения, кроме самого водителя; соответственно, для расширения покрытия в части жизни и здоровья автовладельца необходимо приобрести отдельную страховку.

Сколько стоит

Как уже говорилось ранее, страхование добровольной автогражданки не регламентируется в виде жестких ценовых границ законодательно, соответственно, каждая компания устанавливает собственные тарифы. При этом есть несколько факторов, существенно влияющих на итоговую стоимость полиса:

- Все те же параметры, которые используются при расчете стоимости ОСАГО: возраст и стаж автовладельца, тип и модель транспортного средства, мощность его двигателя, регион преимущественного вождения и т.п. Обратите внимание, что страховщик имеет право вводить и собственные поправочные коэффициенты, например, по-своему рассчитывать коэффициент бонус-малус, а не подтягивать его из полиса ОСАГО.

- Размер страховой суммы. По понятным причинам чем больше лимит ответственности страховщика, тем выше тариф по полису ДСАГО.

- Опция учета амортизации при расчете страхового возмещения. Если страховщик станет учитывать амортизационный износ, страховая выплата будет меньше, соответственно, при наличии данной опции цена полиса также будет ниже.

- Наличие франшизы в размере покрытия по ОСАГО. Если таковая имеется, то, как и при любой другой франшизе, стоимость страховки будет существенно ниже.

- Наличие дополнительных услуг (например, услуг аварийного комиссара, скорой помощи или эвакуации транспортного средства). Обычно они предлагаются в рамках договора страхования КАСКО, однако их можно включить за дополнительную плату и в полис ДСАГО.

- Количество водителей по договору. Чем меньше водителей включено в покрытие, тем выше предсказуемость их поведения для страховой компании. Соответственно, страховщики повышают тарифы в случае увеличения списка водителей по ДоСАГО.

- Страхование ОСАГО и ДСАГО в одной компании. По закону клиент имеет право оформить договоры страхования автогражданской ответственности в разных страховых компаниях, однако на практике так поступают редко. Зачастую страховщики стараются привлечь клиента предоставлением небольших скидок за счет совместного страхования ОСАГО и ДСАГО в один и тот же день. Аналогичные скидки могут быть предоставлены клиенту при совместном страховании ДСАГО и КАСКО.

Средняя стоимость полиса добровольной автогражданки колеблется в пределах 0,5–2% от выбранной страховой суммы, то есть при выборе покрытия в 1 млн руб. стоимость страховки составит около 5 000 руб.

Что нужно для заключения договора ДоСАГО

Несколько обобщающих советов для тех, кто пока не понял про ДСАГО – что это такое и как заключать договор.

- Необходимо проверить наличие лицензии у страховой компании. В отличие от ОСАГО, где лицензия на осуществление деятельности выдается узкому кругу страховщиков, входящих в РСА, ДоСАГО может продавать любая желающая компания. Впрочем, как уже говорилось ранее, обычно добровольную автогражданку стараются покупать там же, где и обязательную. Проверка лицензии осуществляется через сайт Центрального банка.

- Так как страховки обычно продают не сами страховые компании, а их посредники (агенты и брокеры), желательно убедиться, что приобретенный ранее полис ОСАГО не был продан мошенниками. Для этого нужно зайти на сайт РСА и проверить по базе наличие вашего договора страхования обязательной автогражданки.

- Оптимальный вариант полиса ДСАГО – договор со страховой суммой от 1 млн руб., в котором не учитывается амортизационный износ. Дело в том, что экономия на полисе будет минимальной, если выбрать опцию учета амортизации, а при наступлении страхового случая доплачивать придется из своего кармана. Аналогично не имеет смысла экономить на страховой сумме, так как почти половина все равно не будет покрываться ДСАГО из-за франшизы (правда, при этом будет покрываться по ОСАГО).

- Обратите внимание на условия учета страховых сумм по ОСАГО и ДСАГО. В большинстве случаев из покрытия по добровольной автогражданке обязательная вычитается, однако иногда страховщики предлагают сложить эти покрытия (например, по ущербу имуществу суммарное покрытие может быть равно 400 тыс. руб. по ОСАГО + 1 млн руб. по ДСАГО = 1,4 млн руб.).

- Страховщик может вводить штрафные санкции за большое количество страховых случаев, а также разделение страховой суммы на случаи по имуществу и жизни и здоровью. Все эти нюансы нужно уточнять на этапе оформления полиса.

Какие компании предлагают ДоСАГО

ДСАГО – это один из видов страхования, в котором чаще всего орудуют мошенники. Связано это, в первую очередь, с тесной связью с ОСАГО. Страховые компании довольно неохотно принимают на страхование по данному виду, однако и отказать в оформлении не имеют права. Соответственно, полис будет гарантированно продан в любой из компаний, которая представлена на рынке ОСАГО и является членом Российского союза автостраховщиков.

Выплаты: как происходят

Выплаты по ДСАГО происходят только после того, как полностью израсходуется страховое покрытие в рамках ОСАГО. Напомним, что страховые суммы в обоих случаях неагрегатные, то есть выплата по ДоСАГО начинается в той ситуации, когда по отдельному случаю выплачено 400 тыс. руб. за имущество или 500 тыс. руб. за ущерб жизни и здоровью третьих лиц.

Рассмотрим конкретный пример. Допустим, у клиента есть на руках полисы ОСАГО и ДСАГО, причем по последнему установлена франшиза в размере покрытия ОСАГО, а страховая сумма равна 1 млн руб. Клиент стал виновником ДТП, в рамках которого произошел тотал – иномарку третьего лица невозможно восстановить. Если иномарку оценивают в 1,5 млн руб., то 400 тыс. выплатит страховщик по ОСАГО, еще 600 тыс. – по ДСАГО, а оставшиеся 500 тыс. руб. клиент должен оплатить самостоятельно.

Для оформления выплат требуются стандартные документы по аналогии с ОСАГО:

- заявление о наступлении страхового случая;

- полисы обязательного и добровольного страхования автогражданской ответственности виновника ДТП;

- паспорт виновника ДТП;

- свидетельство на ТС, паспорт ТС, виновника и потерпевшего в ДТП (в случае причинения ущерба имуществу);

- справка из ГИБДД по форме № 748.

Сроки выплат по ДСАГО устанавливаются каждой страховой компанией в индивидуальном порядке. В связи с частыми случаями мошенничества сроки иногда затягиваются, но в среднем составляют 2 недели.

Может ли страховая отказать в выплатах

Страховая компания вправе отказывать в выплатах по ДСАГО по тем же причинам, из-за которых отказ произошел по ОСАГО, а также если выплата по ОСАГО была достаточной для возмещения ущерба потерпевшим. В целом, ДСАГО – это не замена, а полезное дополнение к полису обязательной автогражданки.

Каталог страховых компаний России

По ссылке, вы можете ознакомиться с каталогом страховых компаний РФ предлагающих услугу обязательного автострахования ОСАГО. Описание организаций, актуальные финансовые показатели, рейтинг, отзывы и другая информация. В случае, если вы уже имели положительный или отрицательный опыт по ОСАГО какой-либо страховой компании, оставьте свой отзыв. Спасибо!

Еще раз ссылка. Также, обязательно напишите свой комментарий ниже. Что вы думаете по теме данного материала? А быть может у вас есть вопросы? Спрашивайте!

Расширенный полис страхования ОСАГО (ДСАГО)

Существует два вида полисов автострахования: обязательный и дополнительный (добровольный). То, что большинство из автолюбителей оформляет в страховых компаниях и без чего вас могут оштрафовать доблестные блюстители порядка на дорогах, – это обязательный полис страхования. А вот с дополнительным страхованием все немного сложнее.

Среди дополнительных страховых услуг можно выделить следующие: страховой договор от неисправностей транспортного средства, страховка от несчастных случаев, международное ОСАГО, КАСКО и, наконец, добровольное страхование автогражданской ответственности (ДОСАГО, ДСАГО, ДАГО или ДГО).

Расширенная страховка, что же это такое?

ДСАГО не является самостоятельным страховым полисом, а по сути, рассматривается, как дополнение к уже оформленному у вас договору ОСАГО. Само собой, это дополнение будет стоить определенных денег (ФЗ №4015-1 «Об организации страхового дела в РФ») и зависит от конкретной страховой компании.

Процедура получения расширенной страховки практически ничем не отличается от приобретения обычного полиса ОСАГО.

Существует распространенное заблуждение, что ДСАГО можно приобрести, не получив ОСАГО. В действительности это не так. Полис добровольного страхования можно получить вместе с ОСАГО, а можно и по прошествии некоторого времени.

Кроме того, расширить страховку можно и у другой страховой фирмы.

Что дает расширенное ОСАГО

Чтобы подчеркнуть преимущества полиса ДСАГО, большинство страховщиков предлагает автовладельцам дополнительные бонусы. Среди них страхование от непредвиденных ситуаций, оказание помощи при сборе справок, выплаты без учета износа, а также возможность эвакуации автомобиля в случае поломки до ближайшего СТО. Кроме того, страхователь сам вправе установить максимальную сумму возмещения в случае возникновения страхового случая.

Конечно, приходя в страховую компанию, вы должны быть готовыми к тому, что вам приведут тысячу и один аргумент в пользу приобретения дополнительной страховки. Однако всегда нужно думать холодной головой. Приведем наиболее распространенные аргументы в пользу покупки ДСАГО:

- красочные жизненные примеры ДТП;

- убеждение в дорогостоящем ремонте;

- демонстрация статистики.

При этом сотрудников не уличить во лжи. В их словах есть немалая доля правды, но краски слишком сгущены. Ведь вероятность попадания в серьезную аварию невысока. Другое дело, если клиент – начинающий водитель. Также есть автовладельцы, привыкшие передвигаться на большой скорости. Вот в данном случае приобретение ДОСАГО будет оправдано.

Как правильно рассчитать стоимость ДСАГО

Стоимость расширенной страховки определяется страховой компанией, и не является фиксированной. В большинстве случаев расширение полиса ОСАГО вам обойдется от 0,1% до 0,3% от указанного водителем лимита страховой выплаты.

Среди ценообразующих факторов полиса ДСАГО выделим следующие:

- мощность транспортного средства;

- тип транспортного средства;

- водительский стаж владельца;

- страховая история автомобиля;

- год выпуска автомобиля.

Клиента страховой компании также может подвести невнимательность при составлении договора. Особенно это касается суммы выплаты возможного ущерба. Важно понимать, что при покупке добровольного полиса и, соответственно, «оплате» увеличенной итоговой страховой выплаты, в итоге вы сможете получить не суммарную выплату и по ОСАГО, и по ДСАГО. Сумма возмещения ущерба определяется по принципу поглощения, по сути, вы получите только ту сумму, которая была «куплена» вместе с ДСАГО.

Размер выплат по страховке и соответственно сама стоимость полиса, может зависеть от стажа и возраста водителя. Например, цена расширенной ОСАГО для водителей категорий «В» в РЕСО определяется по такой таблице:

Что мы имеем в итоге

Что же еще должен знать водитель, заключив договор ДСАГО:

- Количество выплат в страховой период неограниченно.

- Ущерб будет возмещен в случае, если лимит выплаты по обязательному страхованию превышен.

- Страховой лимит не изменяется.

- Сумму максимальной выплаты владелец полиса ДСАГО выбирает самостоятельно.

- Страховые случаи по ОСАГО и ДСАГО совпадают.

Также водитель, желающий оформить договор ДСАГО, должен понимать следующие факты:

- выплата по страховке осуществляется в случае, если ОСАГО не в состоянии покрыть ущерб;

- договор добровольной автостраховки является исключительно дополнением к основной страховке, но никак не заменой;

- касающиеся полиса требования, при заключении договора, выдвигает страховая компания.

Если вы все же решились на приобретение дополнения к своей основной страховке, то вам понадобятся следующие документы:

- документы, подтверждающие личность автолюбителя;

- водительские удостоверения граждан, которые планируют управлять автомобилем;

- техпаспорт автомобиля, подлежащего страхованию;

- непосредственно сам полис ОСАГО.

Для получения страховой выплаты необходимо:

- оформить протокол;

- оповестить компанию-страховщика о произошедшем ДТП;

- вызвать агента для оценки ущерба;

- отнести все документы страховщику для получения выплаты.

И в заключении закрепим дополнительный вид страхования к ОСАГО в подробном видео:

Проверить КБМ — скидка на ОСАГО в РСА

Ваш полис ОСАГО ХХХ 0123456789 ( АО “АльфаСтрахование” ) на Nissan Pathfinder заканчивается 21.03.2021

И на всякий случай, проверим стоимость ОСАГО в 15 страховых компаниях одновременно

Кажется, вы переплатили за ОСАГО 4215.46 руб.

При восстановлении КБМ до 0.5, стоимость ОСАГО будет 4683.84 руб.

Восстановите КБМ сейчас за 450 рублей!

Узнайте стоимость ОСАГО со скидкой

А еще, сегодня отличная цена на КАСКО для

Новая проверка КБМ

Почему нужно восстановить КБМ?

- Мы найдем всю вашу страховую историю исправим ошибки в базе РСА

- Вы сэкономите деньги при оформлении ОСАГО (в среднем, 2000 рублей с полиса)

- Вы сможете вернуть переплату за неправильный КБМ в действующем полисе ОСАГО (деньги на карту за 2 недели)

Подключайтесь к API

После проверки КБМ водителя или собственника, вы можете распечатать данные, чтобы приложить их при покупке ОСАГО

Если по результатам проверки вам кажется, что размер скидки должен быть больше, попробуйте восстановить свой КБМ.

На КБМ влияет количество лет безаварийного вождения и наличие ДТП. Данные о КБМ хранятся в РСА.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

КБМ полиса ОСАГО связан с возмещением страховых выплат по вине клиента

Для кого доступна проверка КБМ

КБМ влияет на стоимость полиса ОСАГО для физических и юридических лиц. Размер КБМ связан с конкретным лицом, вписанным в договор, и не меняется в течение года.

Данные о КБМ выдаются из базы РСА (Российский Союз Автостраховщиков).

Зачем водителю проверять КБМ

Стоимость ОСАГО для водителя может неожиданно измениться из-за КБМ, что вызовет у ряд вопросов.

За каждый год вождения без ДТП страхователь получает 5% скидку на договор ОСАГО. Максимальный размер скидки 50% (КБМ=0,5). И наоборот, если страхователь получал возмещение по ОСАГО, то КБМ повышается и стоимость ОСАГО увеличивается.

Чтобы изменение цены на ОСАГО не стало сюрпризом, стоит периодически проверять размер КБМ.

Проверить КБМ самостоятельно по таблице

Проверить скидку по ОСАГО можно воспользовавшись таблицей, приведенной ниже. Однако, безошибочно рассчитать КБМ сможет далеко не каждый водитель. На сегодняшний день все страхователи могут бесплатно проверить КБМ онлайн.

| Класс ТС на начало срока страхования | КБМ | Класс на следующий год в зависимости от количества ДТП | ||||

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Таблица расчета КБМ ОСАГО

Как проверить скидку по ОСАГО онлайн

Проверить КБМ по базе РСА можно на нашем сайте. Заявка на проверку скидки по ОСАГО оформляется за считанные секунды. От вас потребуется:

- Заполнить поле ФИО;

- Указать дату рождения;

- Вписать серию и номер водительского удостоверения;

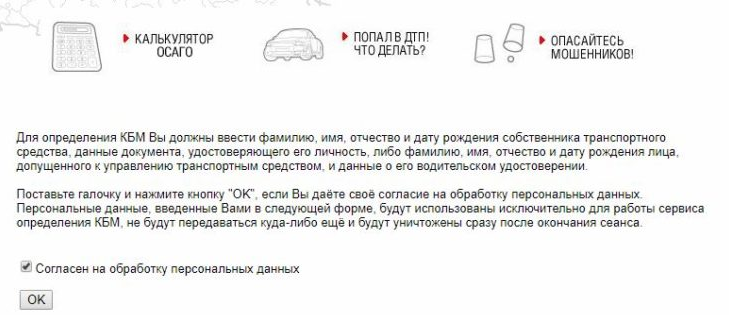

- Дать согласие на обработку персональных данных.

Проверить КБМ онлайн может каждый страхователь. Данные берутся из актуальной базы РСА.

Если размер коэффициента бонус-малус покажется неправильным, вы всегда можете оформить заявку на восстановление КБМ

Проверить КБМ по базе РСА

Сайт РСА позволяет сделать официальную проверку КБМ в режиме онлайн. Для того что бы рассчитать КБМ укажите: ФИО, Серию и номер водительского удостоверения и дату рождения. Если при рассчете КБМ водителя допущена ошибка, вы можете подать официальную заявку в базу РСА, для того что бы восстановить КБМ.

Ваш КБМ по текущему ВУ: 1 (Скидка отсутствует)

КБМ по предудущему ВУ: 1

У вас нет скидки на ОСАГО, направьте заявку на восстановление КБМ, если КБМ не будет восстановлен мы вернем денежные средства.

Ваша скидка на ОСАГО сейчас: 5%.

Скидка после восстановления составит от 5% до 50%. Направьте заявку на восстановление КБМ, если скидка не будет восстановлена – мы вернем денежные средства.

Ваша переплата за полис ОСАГО составляет 40%. Направьте заявку на восстановление КБМ, если КБМ не будет восстановлен – мы вернем денежные средства.

У вас максимальная скидка на ОСАГО, она равна 50%. Поздравляем, восстановление КБМ сейчас не требуется.

После восстановления КБМ скидка на ОСАГО составит от 4879 руб до 11657 руб.

Выберите необходимые услуги для заказа:

Восстановить КБМ

Официальная заявка в РСА на восстановление скидки на ОСАГО.

Средний срок выполнения 24 часа. Максимальный срок 7 раб. дней. + Восстановление скидки от 5% до 50% на ОСАГО

История КБМ с полисами ОСАГО

Архивная информация из базы РСА о всей истории страхования. Позволит понять в какой момент был применен неверный КБМ, и сделать пересчет за переплаченный ОСАГО

История КБМ по предыдущему ВУ

Требуется для того что бы понять, была ли перенесена скидка с предыдущего водительского удостоверение на текущее. Также требуется для возврата переплаты + Массовый запрос (предоставляется со скидкой)

Справка КБМ

Официальная справка КБМ из базы РСА. Если страховой агент показывает что ваш КБМ равен 1. Вы должны ему предоставить документ подтверждающий обратное.

Что такое КБМ?

КБМ – это важный коэффициент для каждого водителя, коэффициент бонус малус подтверждает вождение водителя без аварий, такому водителю РСА (страховые компании) предоставляют скидку на ОСАГО. Размер скидки зависит от того сколько лет водитель не попадает в аварии на автомобиле у которого есть оформленный полис ОСАГО.

Как рассчитывается КБМ?

Ежегодно, если быть точнее 1 апреля водителю применяют новый КБМ, который рассчитывается за период с 1.04.2022 по 1.04.2021, так происходит ежегодно. Если водитель попадает в аварийную ситуацию его КБМ повышается, скидка при этом уменьшается. Максимальная скидка по ОСАГО 50%, она применяется водителям которые страхуют автомобиль 10 лет и не попадают в аварии, в таком случае применяется КБМ 0.5. При расчете ОСАГО существует и повышенный коэффициент, он применяется если водитель попадает в аварии, максимальное увеличение в цене может достигать 145% к цене стоимости ОСАГО, такая наценка действует при КБМ 2.45

Как узнать свой КБМ?

Проверка КБМ доступна любому гражданину бесплатно в режиме онлайн. Узнать КБМ вы можете если на официальном сайте РСА заполните поля: ФИО, дата рождения, серия и номер ВУ. Также возможно узнать значение КБМ при оформлении ОСАГО онлайн, как правило система автоматически подтягивает ваше значение коэффициента.

КБМ 1 что это значит?

КБМ равный единице применяется водителям при первичном страховании автомобиля, такую скидку применяют если водитель вперые страхует свои автомобиль, также бывает что водитель попал в аварию и его КБМ снижается с 2.45 до 1 за срок установленный в таблице КБМ. Бывают исключения, ошибки в РСА, иногда скидка с предыдущего ВУ не переносится на новое ВУ, чтобы исправить ошибку с неправильным КБМ, подайте заявку на восстановление КБМ.

- Проверить КБМ

- Восстановить КБМ

- Политика

- Оплата

- Соглашение

- ДКП 2022 года

Информация содержится в АИС ОСАГО в соответствии с п.4 Приложения 4 к Указанию Банка России от 4 декабря 2018 года №5000-У “О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значениий, выраженных в рублях)”.Не является официальным сайтом Российского Союза Автостраховщиков

Безопасность операций подтверждена сертификатом соответствия международному стандарту PCI DSS. Услуги по переводу денежных средств оказывает Обществом с ограниченной ответственностью «Бизнес Элемент»

Проверка и восстановление Кбм ОСАГО онлайн

На нашем сайте вы можете не только рассчитать стоимость полиса ОСАГО и КАСКО, но и проверить и восстановить Кбм водителя по базе АИС РСА для оформления полиса ОСАГО.

Кбм (коэффициент бонус-малус) – это “скидка” за безубыточное страхование по ОСАГО в течение года. С 1 января 2013 года невозможно выписать полис ОСАГО без запроса Кбм по базе АИС РСА (Российского союза автостраховщиков). Нарушение этого правила может повлечь серьезные последствия для страхователя в случае ДТП.

Каждый может проверить Кбм прямо на нашем сайте (для 1 водителя без регистрации, для нескольких водителей в личном кабинете). Количество запросов не ограничено.

Наша статистика

207 284

кбм восстановлено нами с июня 2017 года

18 835

страховых агентов работают с нашим порталом.

суток – среднее время исправления кбм

Как заполнять форму проверки Кбм:

- Выберите количество водителей, для которых вы хотите проверить значение Кбм. Можно проверить одновременно до 4 водителей.

- Укажите дату, на которую будет осуществляться проверка. Для того, чтобы узнать, с какой скидкой бдует ваш следущий полис, нужно указать дату, следующую за датой окончания действующего полиса ОСАГО. Чтобы проверить значение на сегодняшний день выберите “Сегодня”

- Введите ФИО через пробел. Регистр не имеет значения (например “Иванов Иван Иванович” или “иванов иван иванович”).

- Введите дату рождения.

- Введите серию в/у (регистр не имеет значения). Например 77АА или 77аа.

- Введите номер водительского удостоверения.

- Нажмите “показать Кбм”.

- Значение Кбм будет отображено внизу формы.

Восстановление (исправление) Кбм в базе АИС РСА:

- Если по какой-либо причине ваша скидка потерялась (по вине страховой компании, смена прав или фамилии и тд.), вы можете восстановить скидку с помощью наших специалисов.

- Проверьте Кбм в форме ниже. Под результатами проверки нажмите красную кнопку и заполните форму восстановления.

- Укажите все данные. Если менялись ФИО или права – укажите предыдущие данные.

- Вы также можете исправить Кбм самостоятельно. Для этого необходимо обратиться в центробанк, предоставить копии полисов за прошлые годы. Срок рассмотрения заявки составляет 1 месяц. Мы восстанавливаем кбм за 1 день. В сложных случаях – до 5-7 рабочих дней.

Приглашаем к сотрудничеству страховых агентов:

Форма проверки и восстановления Кбм

1 водитель

2 водитель

3 водитель

4 водитель

АКЦИЯ.

Только сегодня, 23.03.2018

Восстановление Кбм по специальной цене

399 рублей!

Получить консультацию по вопросам восстановления Кбм вы можете в нашей группе Вконтакте

Возможны скидки. Подробности в нашей группе ВК

Ответы на часто задаваемые вопросы:

Вопрос: Сколько стоит восстановление Кбм?

Ответ: 450 рублей. Если ваш кбм не изменился, мы возвращаем деньги.

Вопрос: Как оставить заявку на исправление Кбм?

Ответ: Заполните форму проверки кбм выше. Нажмите кнопку “Проверить кбм”. Под результатом проверки будет красная кнопка “Не устраивает кбм? Восстановим”.

Вопрос: Я оставил заявку. Почему мне не перезвонили через 15 минут?

Ответ: В связи с большим количеством заявок наши операторы не всегда успевают перезвонить сразу. Также мы не работаем ночью. Но мы обязательно связываемся со всеми, кто оставил заявку.

Вопрос: Какие гарантии что мой Кбм будет исправлен?

Ответ: Если по не зависящим от нас причин ваш кбм не был исправлен или исправлен менее, чем на 10%, мы полностью возвращаем оплату. По статистике исправляется 95% заявок.

Вопрос: У меня стаж 10 лет и кбм 1. Почему?

Ответ: Не зная ваших данных, а также вашей страховой истории мы не можем ответить на этот вопрос. Если вы не согласны с резултатом проверки, оставьте заявку. Зная ваши данные (ФИО, серию и номер прав, дату рождения) мы можем восстановить вашу скидку по ОСАГО.

Вопрос: Мне 18 лет и стаж 0. Я хочу Кбм 0,5.

Ответ: Если у вас нет страховой истории, ваш кбм не может быть восстановлен. Мы ищем максимальную скидку за все годы вашего страхования и возвращаем ее. Если вы никогда прежде не страховались, нам нечего восстанавливать.

Внимание, остерегайтесь мошенников. Для восстановления Кбм пользуйтесь только формой заявки на сайте. Для отправки заявки проверьте Кбм с помощью нашей формы и нажмите на кнопку “Восстановить кбм”

Перейти в калькулятор ОСАГО, чтобы узнать стоимость полиса обязательного страхования на ваш автомобиль с учетом полученного результата по Кбм.

Прямо на нашем сайте вы можете рассчитать точную стоимость полиса ОСАГО и оформить электронный полис без дополнительных услуг и очередей у одного из наших парнтеров.

Проверить КБМ по базе РСА

Инструкция по расчету КБМ:

- Выбор объекта проверки (водитель, собственник).

- Ввод всех данных (ФИО, стаж, дата рождения, серия и номер водительского удостоверения).

- Нажать на кнопку «добавить водителя» (при необходимости).

- Финальное действие – кнопка «Проверить».

Ваш КБМ:

Рассчитайте ОСАГО и КБМ в режиме онлайн:

Проверка и восстановление коэффициента

Поправки к базовому тарифу ОСАГО оказывают существенное влияние на стоимость полиса. На сайте нашего агентства «Элемент» есть возможность проверить КБМ онлайн по базе РСА самостоятельно. Для этих целей на веб-странице размещено специальное приложение, которое позволяет узнавать упомянутый коэффициент. Сделать это могут не только пользователи, проживающие в Москве, но и из любого региона в нашей стране.

Что такое КБМ и его влияние на стоимость полиса

Наше агентство выступает посредником между автостраховщиками и водителями или собственниками транспортных средств. Мы заключаем договора от имени страховых компаний. Величина этого коэффициента, по сути, определяет размер наценки или скидки за наличие или отсутствие ДТП для конкретного участника движения. Данный показатель является обязательным при оформлении страхового полиса.

Специальное приложение, установленное на официальном сайте агентства, обеспечивает возможность проверить значение этого коэффициента по базе РСА онлайн самостоятельно и быстро. Данное ПО имеет интуитивно понятный алгоритм использования, позволяющий выполнить все процедуры без привлечения специалистов. Сотрудники нашего агентства, тем не менее, готовы помочь в данном вопросе совершенно бесплатно. Также Вы можете узнать свой коэффициент самостоятельно, рассчитав по таблице, расположенной ниже.

Таблица КБМ на 2019 год

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Состав сведений и порядок проверки КБМ

Каждый водитель может рассчитать коэффициент самостоятельно и сравнить его со значением, зафиксированным в базе данных Российской страховой ассоциации. Онлайн-проверка КБМ по базе РСА осуществляется только при наличии данных о водителе или владельце автомобиля. Делается это следующим образом:

- В графе количество водителей, отмечаете нужное значение, максимум – четыре.

- Указываете дату проверки. Для оформления следующего полиса ОСАГО принимается значение поправки на следующий день после завершения предыдущего договора.

- Вводите паспортные данные.

- Вписываете реквизиты удостоверения водителя.

Вводить информацию в форму нужно очень внимательно. Точное выполнение перечисленных действий позволяет достоверно узнать КБМ и сравнить его с расчетным. Коэффициент понадобится при оформлении полиса ОСАГО с использованием онлайн-сервиса нашего агентства.

Восстановление поправочного коэффициента

За длительную безаварийную езду и отсутствие страховых выплат по договору водитель на начало последующего года повышается в классе от начального М до 13. При этом значение коэффициента уменьшается с максимального в 2,45 до минимального в 0,5. Это существенно влияет на стоимость полиса. В отдельных случаях проверка КБМ показывает, сведения в базу данных агентом не внесены, и страхователь остается в прежней позиции.

Если такое случилось то необходимо написать письмо в РСА и приложить к нему копию договора. Оператор внесет исправления в систему, после чего нужно будет проверить бонус малус ОСАГО и убедиться в этом. При выявлении ошибки участник дорожного движения имеет право на возврат разницы в стоимости полисов, расчет по которым производился с использованием некорректных данных.

Проверить КБМ

![]()

Проверка КБМ по базе РСА позволяет автовладельцу определить свой индивидуальный класс, влияющий на величину бонуса-малуса. С 2015г. указом Правительства введена система поощрения безаварийной езды при приобретении страховки ОСАГО — коэффициент бонус-малус, сокращённо, КБМ.

Данные для онлайн проверки собственнику ТС

Обязанности по отслеживанию и фиксированию страховой истории каждого водителя возложены на Союз автостраховщиков РФ (РСА). Данная организация ведёт статистику страховых случаев с каждым шофёром, и в соответствии с этим присваивает ему определённый класс КБМ. Проверить свой КБМ водитель сможет несколькими способами, наиболее доступный из которых — узнать интересующие его данные на официальном сайте РСА, где представлена информационная база автовладельцев.

Владелец автотранспортного средства может определить личный КБМ в онлайн режиме, заполнив электронную форму на портале РСА. Данный сервис абсолютно бесплатный, и проверка займёт буквально пару минут. Для этого потребуется войти на сайт Союза, находящийся по электронному адресу: autoins.ru. Затем переходя по разделам «ОСАГО» — «Расчёт стоимости» — «Проверка КБМ». В открывшемся подразделе заполняем представленную электронную форму, и получаем данные из базы АИСа (автоматической идентификационной системы).

В запрос потребуется ввести:

- Ф.И.О. автовладельца.

- Год, месяц и число рождения владельца автотранспорта.

- Номер водительских прав.

- Число и месяц, на которые запрашиваются данные.

Определение КБМ по договору без ограничения количества водителей

Отечественными автостраховщиками предоставляется возможность приобретения полиса ОСАГО без ограничения количества водителей. Такой вариант идеально подходит для предприятий, осуществляющих пассажирские или грузовые перевозки. Нет никакого ограничения на число шофёров, допускаемых до управления определённым автомобилем. Можно, при необходимости, в любой момент производить замену, не производя корректировок в полис «автогражданки».

Правда, для получения сведений по КБМ автовладельцу придётся предоставить ряд дополнительных данных:

- VIN-номер автотранспорта.

- Регистрационный номер авто.

- № кузова для автомобиля.

- № шасси для автотранспорта рамной конструкции (грузовики, автобусы, внедорожники).

Проверка КБМ для организаций

Полис автострахования для юрлиц всегда оформляется без ограничений. Поэтому «пробить» КБМ юридического лица можно, зная данные владельца автотранспорта и его автомобиля. В соответствующем разделе на сайте выбираем в графе «Собственник» — «Юрлицо», и заполнить появившуюся электронную форму.

Для этого потребуется внести такие данные:

- ИНН.

- VIN-номер автомобиля.

- Регистрационный номер.

- № кузова и/или шасси.

Дата расчета КБМ

Для получения сведений, во сколько обойдётся автовладельцу ОСАГО в будущем году, при заполнении электронного бланка следует проставить корректную дату. Для этого, при заполнении пункта «Дата расчета» следует указать год, число и месяц окончания действия имеющегося на руках страхового полиса, и прибавить к этой дате ещё один день. В итоге автовладелец получит информацию о стоимости полиса ОСАГО для него в будущем году, если за оставшееся время он не совершит по своей вине никаких ДТП.

Инструкция для правильного заполнения формы

Чтобы получить корректную информацию из базы данных РСА, потребуется правильно заполнить электронную форму. Особое внимание следует уделить выбору категории автовладельца — является ли он частным лицом, или некоей организацией. Также необходимо правильно указать в подразделе тип договора ОСАГО — обычный или без ограничений. Далее от пользователя потребуется всего лишь внести нужные сведения в соответствующие электронные поля.

Восстановление КБМ

Класс КБМ, присваиваемый каждому автоводителю, величина отнюдь не постоянная. Он может меняться в сторону понижения, либо повышаться. При понижении класса цена автострахования возрастает. За каждый год аккуратного вождения рейтинг автовладельца повышается на один пункт. Согласно действующей таблице КБМ, это даёт шофёру право на 5% бонус.

Но иногда бывает, что класс в рейтинге КБМ понижается безо всякой видимой причины. Водитель за истёкший год не стал виновником ни одной аварии, но его рейтинг почему-то стал ниже.

Причин бывает обычно две:

- Автовладелец сменил водительское удостоверение, либо фамилию. Как результат, автоматическая система идентификации присвоила ему базовый третий класс, как и любому новичку.

- Страховщик не внёс в базу АИС РСА сведений о безаварийной езде своего клиента за прошлый год, вследствие чего рейтинг ему не был поднят.

Исправить ситуацию можно обратившись к своему автостраховщику, либо непосредственно в РСА при помощи официального сайта. Рассмотрение заявки может занять срок до 30 календарных дней. После восстановления КБМ, водитель вправе потребовать от страховщика провести перерасчёт.

Зачем надо знать свой КБМ

Класс КБМ прямо влияет на стоимость полиса ОСАГО: чем он выше (ваш класс, а не коэффициент), тем в меньшую сумму обойдётся страховка. Поэтому перед приобретением полиса всегда рекомендуется рассчитать собственный КБМ на онлайн-портале РСА или на нашем сайте. Это позволит выявить невольные или преднамеренные ошибки страховщиков фирмы при расчете «автогражданки».

Что такое история КБМ и способы её проверки

Страховая история автомобилистов ведётся с 1.01.2015г. С этого времени вступило в силу соответствующее постановление правительства, и была создана единая страховая база всех водителей. Страховая история КБМ содержит сведения обо всех ДТП, виновником которых явился данный гражданин. Здесь же можно отследить изменение личного рейтинга в классификации КБМ в течение истёкших четырёх лет.

Чтобы проверить личную историю КБМ, потребуется зайти на онлайн-портал Союза автостраховщиков, и ввести свои идентификационные сведения. В результате пользователь сможет получить, наряду с актуальными данными о своём классе на настоящий момент, информацию о личной страховой истории в базе АИС РСО. Таким образом, сайт РСО — незаменимый инструмент получения различной информации для всех автовладельцев нашей страны.

ПРОВЕРИТЬ КБМ

* виджет проверки КБМ размещен на правах рекламы, согласно партнерского соглашения с kbmka.ru. Подробнее с условиями оказания услуги можно ознакомиться на сайте. Обработка данных производится в соответствии с Политикой конфиденциальности.

При заключении или продлении договора ОСАГО для расчета итоговой стоимости страхования применяется коэффициент бонус-малус (КБМ). КБМ может увеличить или, наоборот, уменьшить стоимость полиса, в зависимости от количества аварий и страховых выплат, которые были зафиксированы за заключающим договор лицом в предыдущий период.

Коэффициент обновляется ежегодно и при стаже безаварийной езды в 10 лет достигает своего максимального значения – 0,5, или скидки в размере 50% от стоимости полиса.

К сожалению, нередки случаи, когда автолюбители вдруг узнают, что скидки у них больше нет. В такой ситуации необходимо проверить данные, внесенные в базу АИС Российского союза автостраховщиков. Проверка КБМ по базе РСА занимает не больше минуты и доступна всем пользователям бесплатно. Для проверки коэффициента необходимо зайти на сайт РСА и пройти по пути «ОСАГО» – «Расчет стоимости ОСАГО» – «Проверить КБМ».

Чтобы приступить к проверке, надо согласиться с обработкой персональных данных, поставив галочку в соответствующем окошке.

Проверка КБМ по базе РСА доступна только для граждан и резидентов РФ.

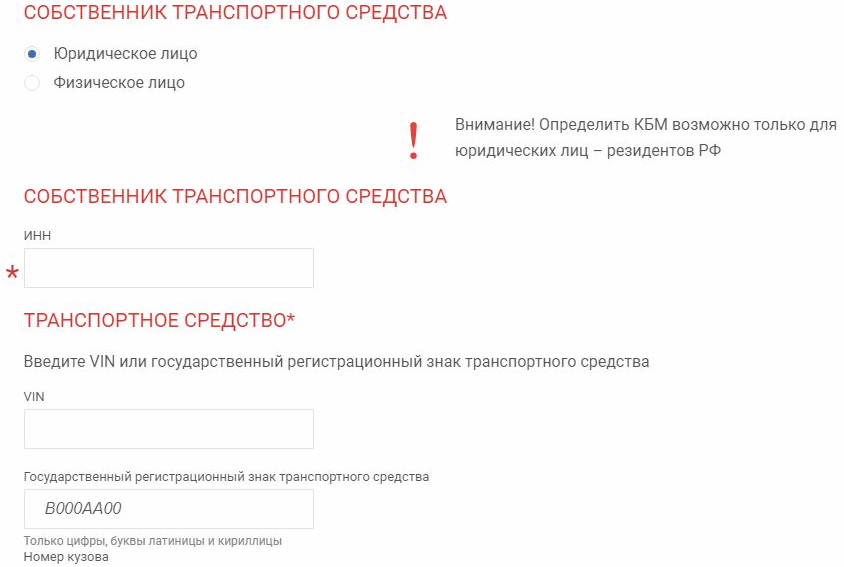

Если собственник транспортного средства юридическое лицо, для проверки будет необходимо указать:

- ИНН собственника автомобиля;

- VIN или знак государственной регистрации ТС;

- Номер кузова и шасси;

- Дату начала действия договора или допсоглашения.

При заполнении данных о транспортном средстве указываются только цифры и латинские или кириллические буквы.

При проверке коэффициента физического лица, являющегося собственником транспортного средства, если договор заключён без ограничения круга лиц, которые допущены к управлению автомобилем, указываются:

- Фамилия, имя и отчество собственника ТС;

- Дата рождения;

- Тип удостоверяющего личность документа, его серия и номер;

- VIN или знак государственной регистрации ТС;

- Номер шасси и кузова;

- Дата начала действия договора или допсоглашения.

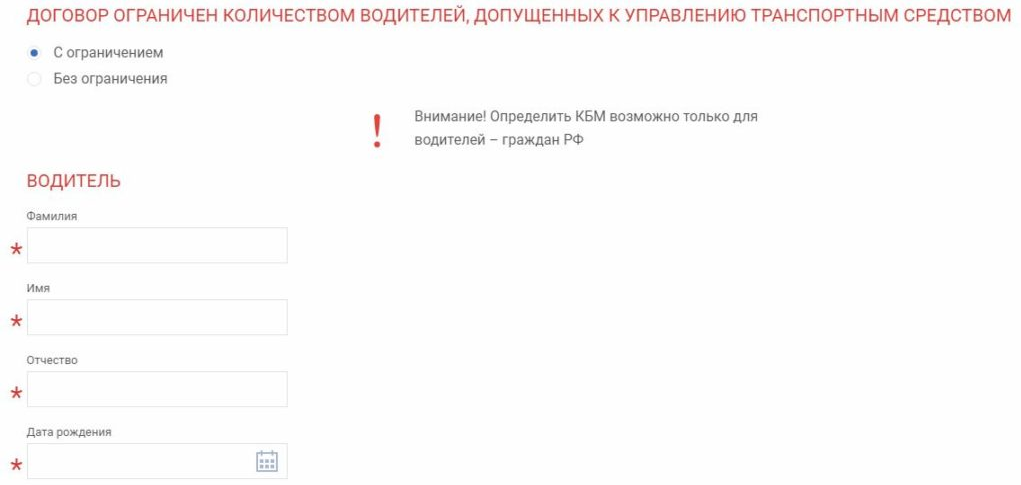

Если договор заключен с указанием ограниченного количества лиц, которые допущены к управлению ТС, для проверки необходимо указать:

- Фамилию, имя и отчество каждого водителя;

- Дату рождения (полностью);

- Данные водительского удостоверения (серия и номер);

- Дату начала действия договора или допсоглашения.

Для получения корректной информации важно правильно указать дату запроса: она должна совпадать с датой начала действия нового полиса, но не раньше следующего дня после окончания предыдущего договора. После подтверждения кода безопасности на странице будет отражена запрашиваемая информация.

Если по расчетам скидка КБМ должна быть больше, но в системе это не отражено, прежде чем подать заявление страховщику на восстановление КБМ и жалобу в РСА, необходимо убедиться в следующем:

- Действительно ли за прошедший период не было страховых случаев и выплат;

- Действительно ли прошел полный год. Скидка увеличивается каждый год на 5%, если прошедший период меньше, скидка остается прежней;

- Не прошло ли больше года после окончания договора автострахования. КБМ сохраняется в течение одного года после окончания срока действия полиса ОСАГО, если договор страхования более не продлевается, скидка обнуляется.

Если все факты говорят о том, что коэффициент указан неверно, необходимо заняться его восстановлением. С декабря 2015 года действует упрощенная схема, согласно которой для применения корректного КБМ достаточно направить заявление о несогласии в страховую компанию, с которой страхователь заключил или собирается заключить договор. Далее страховой также проводится проверка КБМ по базе РСА и, в случае некорректных данных, заменяет значение коэффициента.

Если же по какой-то причине восстановить КБМ таким способом не получится, необходимо составить и направить жалобу в РСА как вышестоящую организацию, контролирующую деятельность страховых компаний. Для подачи жалобы по факту некорректного применения коэффициента бонус-малус необходимо заполнить обращение в Союз, шаблон которого находится в подразделе «Направить жалобу в РСА», и приложить копии паспорта и водительского удостоверения. При подаче жалобы в обязательном порядке указываются:

- Фамилия, имя и отчество (полностью);

- Дата рождения (полностью);

- Номер водительского удостоверения.

При отсутствии одного из документов или некорректном заполнении заявления жалоба не будет рассмотрена. Документ отправляется по обычной почте, представляется лично или отправляется в виде скан-копии на электронный адрес Союза. Срок рассмотрения РСА обращения с проверкой коэффициента по базе – 30 дней.

После восстановления корректного КБМ данные обновляются в АИС РСА и расчет дальнейшей скидки производится корректно. Возврат переплаты по полисам ОСАГО осуществляется через обращение в ЦБ: после подтверждения переплаты страховщик перечисляет страхователю сумму на указанный расчетный счет.

Проверка КБМ по базе РСА — восстановление понижающего коэффициента бонус-малус

В случае продления или заключения нового контракта ОСАГО с целью рассчитать окончательную стоимость страховки используется КБМ (коэффициент «бонус-малус»). В зависимости от ряда факторов (кол-во ДТП, суммы страховых выплат отнесенные на заключившего договор лицо за предыдущие периоды) коэффициент КБМ может уменьшить или увеличить стоимость полиса ОСАГО. Данный коэффициент обновляют каждый год. В случае вождения авто без аварий за 10 лет КБМ может достигнуть макс. значения в 0.5 (равнозначно скидке равной 50% от стоимости самого полиса).

Как узнать КБМ и рассчитать с ним ОСАГО

Правда, единственный момент, который можно отметить – это то, что для отправки запроса на проверку, требуется поставить галочку и тем самым согласиться на обработку персональных данных сайтом.

Обращаем Ваше внимание, что проверка коэффициента КБМ доступна только резидентами и гражданам Российской Федерации.

Согласие с обработкой персональных данных

Согласие с обработкой персональных данных

Проверка КБМ для юридического лица

- ИНН компании-собственника транспортного средства;

- Номер VIN или номер государственных знаков;

- Номера шасси и кузова (помимо VIN номера);

- Дата начала договора страхования или доп. соглашения к договору (при продлении).

Когда вводятся данные о транспортном средстве необходимые поля требуется заполнять только цифрами и буквами латыни и кириллицы.

Проверка КБМ для физического лица

- ФИО всех водителей;

- Данные водительских удостоверений (ВУ), а именно – серия и номер;

- Число, месяц и год рождения также для всех водителей;

- Дата начала договора или дополнительного соглашения к договору.

В случае если договор заключен без ограничения водителей, допущенных к управлению ТС, то в этом случае в полях запроса указываются след. данные:

- ФИО собственника транспортного средства;

- Дата рождения собственника (число, месяц, год);

- Тип подтверждающего личность документа (серия и номер);

- Номер VIN или номер государственных знаков, полученных при регистрации;

- Номера кузова и шасси (в дополнение к VIN-номеру);

- Дата начала договора страхования или доп. соглашения к договору (при продлении).

Пример формы проверки КБМ для физического лица с ограничением по кол-ву лиц, допущенных к управлению, приведен ниже.

Важно: для получение верной информации в поле дата запроса указать верную дату – дата должна соответствовать дате начала действия нового договора (полиса), но не быть датой ранее следующего дня после окончания срока действия предыдущего договора. Далее сразу после подтверждения кода (запрошенного в целях безопасности) на страничке будет показана информация по вашему запросу КБМ.

Восстановление КБМ

- Достоверна ли информация, что за прошедший период страхования за страхователем не было страховых случаев и компенсаций;

- Действительно ли пройден полный календарный год. Каждый год скидка на полис ОСАГО увеличивается на 5%. Если период, который пройдет, меньше, то в этом случае скидка остается без изменений (т.е. на прежнем уровне);

- Не пройден ли срок более 1 года с момента завершения срока действия договора страхования ТС. Значение коэффициента КБМ хранится в течение 1 года после завершения срока действия последнего полиса ОСАГО. Соответственно, если в этот период договор страхования ТС более не продлевается, то скидка в этом случае скидывается на 0% (т.е. происходит обнуление скидки).

Распространенные вопросы-ответы по КБМ

Распространенные вопросы-ответы по КБМ

Когда все указывает на то, что КБМ задан в базе неверно, в это случае нужно заняться вопросом его восстановления. Начиная с декабря 2015 г. вступила в силу упрощенная схема корректировки КБМ. По этой схеме достаточно заполнить и подать заявление о несогласии в страховую компанию, где сам страхователь заключил или же только намеревается заключить договор страхования. На основании этого заявление страховая компания уже сама проводить проверку КБМ в базах РСА. Если в ходе проверки она выявляет несоответствия, то она самостоятельно корректирует значение КБМ.

В случае если по упомянутому выше варианту восстановить коэффициент КБМ не представляется возможным, тогда нужно подготовить и подать жалобу в РСА, как следующую по иерархии, структуру, которая ведет и контролирует работу страховых организаций. Чтобы направить жалобу о факте неправильного применения коэффициента «бонус-малус» нужно заполнить заявление в Союз РСА. Форма данного заявления-обращения располагается в подразделе «Подать жалобу в РСА». При подаче жалобы также потребуется вложить копию паспорта и копию водительского удостоверения. При оформлении заявления обязательным к указанию являются:

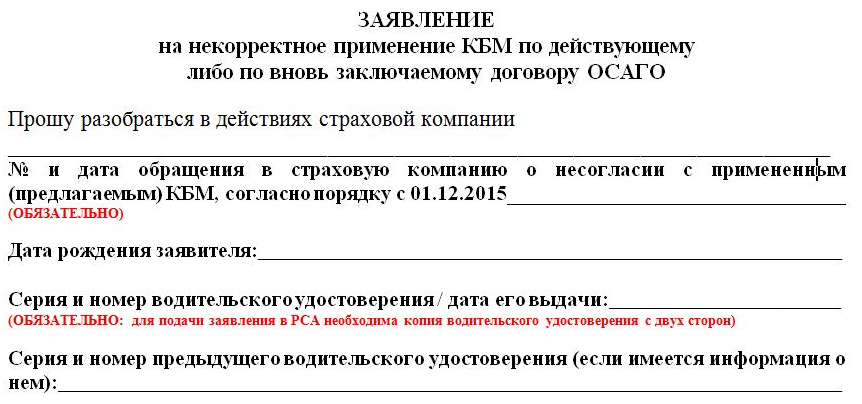

- Фамилия, Имя, Отчество (Полностью и разборчиво);

- Дата рождения (чч.мм.гггг);

- Данные водительского удостоверения (серия, номер).

Заявление в РСА для восстановления КБМ

Заявление в РСА для восстановления КБМ

При заполнении данного документа с ошибками или при отсутствии требуемых к вложению документов, заявление с жалобой не будет принято к рассмотрению. Заявление пересылается в виде скан-копий с приложениями на адрес РСА (см. контакты Объединения РСА), предоставляется лично в одно из представительств РСА либо отправку можно произвести по обыкновенной почте. Стандартный срок на рассмотрение заявление и проверку КБМ по базе службами РСА составляет 30 календарный дней.

Сразу после корректировки КБМ службами РСА корректные значения вносятся и обновляются в АИС РСА и в этом случае скидка уже рассчитывается правильно. В случае ситуации с переплатой по полису ОСАГО, процесс идет через обращение к ЦБ, а именно: по факту подтверждения переплаты страховая компания осуществляет перевод страхователю переплаченную сумму по указанным реквизитам.

ОСАГО-напоминалка

Заполните форму и мы пришлем вам напоминание за 3 дня до окончания действия вашего полиса ОСАГО.