Как рассчитывается выплата ущерба по ОСАГО с учетом износа

В результате аварии автомобиль получает явные и скрытые повреждения. Страховые компании стремятся снизить свои расходы и уменьшить размер компенсации.

Чтобы контролировать процесс и вовремя обжаловать решение, необходимо знать, как проходит оценка ущерба по ОСАГО.

- 1 Оценка ущерба по ОСАГО

- 2 Сроки

- 3 Единая методика расчета

- 4 Если страховая занижает ущерб

- 5 Оспаривание оценочного отчета

- 6 Независимая экспертиза

- 6.1 Документы

- 7 Подведем итоги

Оценка ущерба по ОСАГО

В соответствии с данными нормативными актами выплата осуществляется в заявительном порядке. Каждый факт в заявлении необходимо подтвердить документально.

Вы можете подать заявление в страховую компанию:

- в которой зарегистрированы сами (при отс утствии вреда жизни и здоровью, а также при наличии страховки у всех участников ДТП);

- в которой зарегистрирован виновник (в любой ситуации).

Обязанность по оценке возлагается на страховую. Если выплату занизили, вы имеете право обратиться к независимому эксперту для проведения повторного осмотра. Впоследствии (при выявлении факта занижения компенсации), расходы можно будет взыскать со страховщика.

Сроки

Срок возмещения составляет 20 календарных дней с момента регистрации заявления о наступлении страхового случая. В него входит процесс осмотра автомобиля и проведение экспертизы.

Поставьте в известность страховщика, если вы своевременно не предоставляете транспортное средство на осмотр. Предельный срок задержки не может превышать 20 дней.

При повторном пропуске, документы и заявление будут возвращены. Обратитесь повторно. Сроки начнут исчисляться с момента подачи нового заявления.

В течение 5 дней с момента подачи заявления, вы обязаны предоставить транспортное средство для проведения осмотра:

- Самостоятельно, если автомобиль может двигаться «своим ходом».

- Эксперт должен прибыть на место его нахождения, если автомобиль слишком поврежден.

Если транспортное средство расположено в труднодоступном месте, осмотр может быть проведен в течение 10 дней. Расходы на проведение экспертизы и приезд эксперта к несет страховая компания.

Если в течение 5 дней страховщик не назначает проведение осмотра, обратитесь к независимому эксперту. В этом случае за основу расчета величины ущерба принимается его отчет, а страховая компания теряет право требовать предоставления автомобиля на осмотр.

Единая методика расчета

Основные нюансы единой методики:

- Дефектовка автомобиля проводится при первичном осмотре, но впоследствии перечень повреждений может быть увеличен.

- Сумма устанавливается из расчета стоимости ремонта на дату ДТП в конкретном регионе.

- Выплата по ОСАГО определяется с учетом износа комплектующих.

- Учитывается стоимость годных деталей (при тотальных повреждениях).

Учет износа комплектующих при определении размера ущерба приводит к тому, что полученной компенсации недостаточно для восстановления повреждений. Если ремонт проводится за счет страховой, то мастера используют только новые детали, стоимость которых выше, чем у бывших в использовании.

То есть пострадавший попадает в ситуацию, когда он обязан внести дополнительные денежные средства на ремонт своего авто, даже при наличии страховки.

Чтобы этого избежать, требуйте определение размера компенсации за потерю товарной стоимости при оценке ущерба.

Если страховая занижает ущерб

Распространенные способы занижения размера ущерба:

- Включение в расчет только части повреждений. Проверьте, чтобы специалист компании учел не только повреждения, указанные в справке о ДТП, но и эксплуатационные повреждения (сколы краски, царапины). А также все скрытые дефекты, которые выявил эксперт.

- Включение в расчет запчастей от другой марки авто. Вся информация о стоимости запасных частей для ремонта сейчас находится в свободном доступе. Поэтому не поленитесь и посчитайте сумму самостоятельно онлайн на сайте РСА.

- Завышение износа комплектующих. Для этого специалист проводит расчет с января года, когда автомобиль был изготовлен. А по закону за точку отсчета берется первая дата постановки на учет в ГИБДД.

- Занижение стоимости нормо-часа работы мастеров. Данные нормы устанавливаются для каждого региона индивидуально. Сведения также находятся в свободном доступе.

Если у вас возникли подозрения о занижении размера компенсации, обратитесь в независимую оценочную компанию.

Проверить среднюю стоимость запасных частей, нормочасов и материалов можно на сайте РСА.

Оспаривание оценочного отчета

Чтобы избежать самоуправства со стороны страховщика, закон предусматривает возможность проведения первичного, повторного и дополнительного исследования.

Первичный проводится по направлению страховой. Вторичное назначается, если одна из сторон спора не согласна с результатами первого исследования. Дополнительное назначается, если остались вопросы. Перед каждым новым исследованием, сторона-инициатор обязана предупредить вторую сторону.

Если инициатор согласен с результатами осмотра, но не согласен с выводами специалиста, осмотр транспортного средства не требуется. Достаточно представить документацию об осмотре. Это позволяет пересматривать результат даже после проведения ремонта.

Если результаты экспертизы были преднамеренно занижены, страховая компания может возместить разницу добровольно на основании претензии.

Чтобы оспорить экспертизу, действуйте следующим образом:

- Выясните вид проведенного исследования (товароведческая, автотехническая, трассологическая).

- Изучите заключение специалиста.

- Попросите эксперта дать аргументированные разъяснения результатов отчета.

- Обратитесь к независимому эксперту, чтобы оспорить первый отчет.

В случае отказа страховой компании от удовлетворения требований по претензии, вам придется защищать интересы в судебном порядке. Суд не берет за основу отчеты страховой или заявителя, а назначает судебную экспертизу.

Независимая экспертиза

Для получения справедливой компенсации:

- Попросите страховщика о проведении независимой оценки ущерба.

- Получите направление на проведение экспертного осмотра.

- Посетите его в назначенный день и время.

- Получите отчет.

Если не согласны с суммой компенсации, то:

- Найдите компанию по оценке, с лицензией на проведение исследования транспортных средств после ДТП.

- Заключите с ней договор.

- Уведомите об этом страховщика.

- Проведите исследование и получите отчет.

- Оформите претензию и приложите к ней новый отчет.

При положительном решении страховщика, вы получите не только выплату в соответствии с результатами отчета, но и возмещение расходов на эксперта.

Документы

Для проведения повторной оценки повреждений понадобятся:

- гражданский паспорт;

- документы на автомобиль (ПТС, СТС);

- направление на проведение экспертизы от страховой компании;

- документация о происшествии (справка о ДТП и другие);

- другие документы, которые затребует эксперт.

Оценщик должен состоять в СРО и подтвердить наличие лицензии на оценочную деятельность. Проверить данную информацию можно по ссылке.

Подведем итоги

Чтобы полноценно оценить ущерб по ОСАГО, необходимо учесть следующее:

- Оплата по ОСАГО проводится в заявительном порядке.

- Первая экспертиза проводится по инициативе страховщика и за его счет.

- Результат первого исследования может быть занижен, поэтому активно участвуйте в процессе оценки на каждом этапе.

- Если есть подозрение о занижении суммы возмещения, обратитесь к независимому эксперту.

- Зачастую оценочного отчета и претензии достаточно для получения полного возмещения. В противном случае обратитесь в суд.

Углубляемся в единую методику расчёта ущерба при ДТП

Министерство транспорта вроде как намерено до 1 сентября издать приказ, в котором будет заложена единая система оценки ущерба при ДТП. Но страховщики со своей методикой явно подсуетятся раньше.

Нынешнее положение дел напрягает всех. Вот случилось ДТП. Потерпевший обращается в страховую за возмещением по полису ОСАГО. Эксперты страховщиков изо всех сил занижают выплату, предлагая лишь 30–50% от реальной суммы ущерба. Разъярённый автовладелец обращается к автоюристу, тот сумму виртуозно завышает, получает цессию (уступку прав) и подаёт в суд. Результат выгоден этому самому юристу, которому достаётся львиная доля выигранных в споре денег, включая моральный ущерб. Владелец машины в лучшем случае получает ровно те средства, что нужны на ремонт, но и этому рад. Страховщики же терпят убытки, а суды завалены описанными выше исками. Пат.

Между тем Минтранс, который давным-давно, лет десять назад, должен был разрулить ситуацию, бездействует. По этой причине ношу решили взвалить на себя продавцы полисов ОСАГО — Российский союз автостраховщиков. Эксперты РСА признаются, что их инициатива — не панацея, а лишь попытка сработать на опережение, пробный шар. «Упрёмся — разберёмся», — говорят они, делая шаги по неизведанной дороге. Но, возможно, плоды их трудов можно будет увидеть уже этим летом: страховщики начнут выплачивать автовладельцам реальный ущерб, побитые машины отремонтируются, судьи облегчённо вздохнут, а ушлые юристы останутся с носом.

В РСА уверены, что выход из положения — это «Единая методика определения размера восстановительных расходов в отношении повреждённого транспортного средства». Проще говоря, это единый для всей России способ расчёта ущерба при автомобильной аварии. Страховщики взяли на себя разработку этой методики, для чего организовали экспертный совет, в который вошли сами, а также Центробанк, Ассоциация по защите прав автострахователей и независимые экспертные организации.

Совет трудится ударно, и собственно методика уже готова. Она состоит из двух частей. Первая часть — правила проведения технической экспертизы, осмотр и фиксация повреждений. Ну, это всё-таки для специалистов. Вторая часть представляет определённый интерес для простых смертных, хотя тоже непростая для изложения и понимания. Речь идёт о наших с вами деньгах, а именно — о ценах на ремонт пострадавшей в ДТП машины. В РСА считают, что расценки можно сделать едиными по всей стране. Смело! Чтобы оценить затею, осмыслите такой факт: в Европе разница в стоимости запчастей у официальных продавцов вряд ли превысит 10%, у нас отклонение дилера от рекомендованной поставщиком цены может составить… ну угадайте… 300–400%!

Для борьбы с этим грабежом в РСА решили создать единый стоимостной справочник, дающий представление о реальной средней цене. В нём будет три раздела: запчасти, нормо-часы и лакокрасочные материалы. Страховщики понимают, что никогда не смогут установить средние цены под конкретный автомобиль, но под марку и модель — да. Планируется, что справочник охватит 50-70 миллионов позиций, 80% брендов и моделей!

Очевидно, что собрать такой колоссальный массив данных вручную, да ещё и с нуля невозможно. Но частично такие справочники, созданные по другой методике, есть и применяются. Например, существует каталог по средней стоимости отечественных автомобилей. И вообще создатели нового справочника всё, что можно взять готовое, охотно берут. Потому что к концу июня их мегабаза, пусть и не в полном объёме, но должна работать — такова позиция Центробанка, который контролирует страховщиков и должен будет дать оценку их работе.

Чтобы собрать данные, РСА разработает техническое задание, проведёт конкурс и на свои деньги наймёт специалистов — речь о некой компании, о сотнях человек. Путей для сбора информации у них много: тут и проведение опросов, полевых исследований, и сложные автоматизированные системы обработки статистических данных. Одним из основных факторов для определения стоимости будет розничная цена. Сборщики соберут данные только у официальных поставщиков и производителей, то есть за китайским неоригиналом на базаре следить никто не станет.

Ценовой справочник будет иметь региональное деление на 12 экономических районов, которые определены Госстандартом в 1998 году. Делить страховые случаи на районы решено исключительно по месту ДТП. Справочник планируется использовать в двух вариантах: массово для экспертов-техников (во встроенных расчётных программах) и для рядовых потребителей в Интернете (можно будет пробить по номеру детали её среднюю цену). Обновлять базу по результатам полномасштабной проверки эксперты РСА намерены раз в полгода. Быстрее пока не получится, но в перспективе ожидается внесение изменений в режиме реального времени.

Весь массив, разделённый на полугодия, отправят храниться в архив на два-три года минимум. Это необходимо в первую очередь судебной экспертизе, ведь расчёт цен и дальше будет производиться на дату ДТП. Сейчас без справочника это происходит непонятно как: страховщик рассчитал, потерпевший подал в суд, года через два происходит судебное заседание, эксперт должен всё посчитать на дату ДТП, а данные ему взять неоткуда. Так что системе судебной экспертизы, которой вскоре грозит реформа (законопроект в Госдуме), тоже очень пригодятся ценовые справочники.

Создатели отдают себе отчёт, что справочники не будут идеальными. Единой методикой установлен предел статистической погрешности в 10%. Страховщики называют эту цифру сложно достижимой, хотя сами недавно подняли планку — было 15%. Если же будет зафиксировано завышение цен, к примеру, на 30%, то страховая компания либо организует, проведёт и оплатит ремонт автомобиля, либо начнётся судебное разбирательство с привлечением к ответственности эксперта-техника (которому сегодня эта кара не грозит).

Судьба единой методики расчёта ущерба при ДТП со всеми справочниками уготована такая. РСА к лету всё в общих чертах разработает, передаст в Центробанк, и если тот одобрит, то инициатива станет законодательной в виде поправок к федеральному закону № 40 об ОСАГО, который и обяжет всех участников процесса использовать методику и справочник. Перечить нововведениям будет себе дороже — придётся проводить собственное исследование и доказывать всем сторонам свою правоту.

Единая методика расчета ущерба по ОСАГО

От каких данных зависит сумма ущерба

Для точного расчета суммы компенсации по полису ОСАГО на восстановление разбитого автомобиля при ДТП, используются следующие критерии:

- число, месяц, год случившейся аварии

- город, область, региональное расположение

- марка транспортного средства

- год производства, регистрации

- как оснащен автомобиль производителем

- общее состояние ТС, наличие повреждений, полученных до столкновения

- состояние запасных частей, узлов, которые необходимо заменить новыми

Вся информация, влияющая на расчет затрат по восстановлению, берется из акта экспертизы, составленного компетентным лицом. Данные могут добавляться, это зависит от количества проводимых осмотров, обнаружения новых дефектов и скрытых повреждений.

Для расчета суммы расходов на ремонт поврежденного автомобиля представитель страховой компании использует следующие слагаемые:

- стоимость производимых работ

- общую цену закупки материалов

- расходы на приобретение узлов и запасных частей для замены поврежденных

Для расчета затраченных средств на приобретение деталей применяется:

- коэффициент, уменьшающий выплату денежной компенсации. Он зависит от износа поврежденного узла, выраженного в процентном соотношении

- год выпуска автомобиля, продолжительность использования

- показания одометра машины

При невозможности восстановить разбитое ТС с применением ремонтных работ, страховая компания обязана выплатить компенсацию на приобретение нового автомобиля. Размер компенсационной выплаты рассчитывается вычитанием стоимости уцелевших узлов разбитой машины из цены нового авто. В качестве уцелевших запасных частей выступают материальные ценности, которые можно реализовать на вторичном рынке. Для вычисления их стоимости используют коэффициенты установленные Положением Центрального Банка Российской Федерации.

Для исключения незаконности действий страховщика, в ходе расчета выплаты возмещения по полису ОСАГО необходимо иметь на руках заверенную копию акта экспертизы, для получения консультации по данному вопросу. При подозрении на обман, со стороны страховщика, необходимо произвести независимую экспертную оценку.

Как не дать себя обмануть

Чтобы исключить недобросовестные действия СК в отношении расчета выплаты компенсации по полису ОСАГО, следует четко знать свои права, как потерпевшего. Также можно использовать доступные для гражданина России инструменты влияния на мошенников:

- подачу заявления в письменном виде в контролирующие органы: РСА, Центральный Банк

- обращение в суд, прокуратуру

- составление заявления о мошенничестве для передачи в полицию

Существует ряд причин, которые используют страховщики, как предлог для отказа в компенсации либо в занижении страховой выплаты по своим обязательствам:

- виновник аварии не вписан в число лиц имеющих право на управление автомобилем. В этом случае, выплата производится страховщиком пострадавшему владельцу автомобиля. После этого, необходимость выплаты возмещения определяет суд

- зачинщик ДТП оказался в нетрезвом виде. В этом случае страховщик тоже не имеет право на отказ о возмещении затрат на восстановление транспортного средства, но также имеет право в судебном порядки истребовать возмещение расходов с пьяного водителя

- представитель страховой компании отказывается от ответственности из-за не соблюдения сроков подачи по уважительной причине (нахождение на лечении в больнице). В таком случае, следует обращаться с заявлением в прокуратуру или правоохранительные органы для восстановления справедливости и пресечения неправомерных действий

При попытке страховщика уменьшить размер выплаты по договору гражданской ответственности, следует самостоятельно проверить заложенную стоимость:

- проводимых работ

- заменяемых узлов, деталей

- дополнительных услуг

При несогласии с расчетом сотрудников СК, следует обратиться с письменной жалобой или досудебной претензией к руководству компании, а после этого в контролирующие органы. При возникающих сомнениях в честности выполненного осмотра экспертным отделом страховой компании, обязательно стоит привлечь независимого эксперта для установления отсутствия скрытых повреждений автомобиля. Копии результатов экспертизы следует сохранять, а один вариант предоставить страховщику для дальнейших уточнений суммы выплаты.

Составление и применение ЕМРУ привело к уменьшению составления жалоб гражданами России в отношении неправомерности, а также обманных действий со стороны работников страховой сферы. Повысился уровень доверия к системе обязательного страхования гражданской ответственности перед третьим лицом и в целом к существующей системе страхования в РФ.

Видео: Юридический ликбез — Единая методика расчета ущерба по ОСАГО

Как рассчитывается страховая выплата по ОСАГО: единая методика

Методика, выпущенная Центральным Банком, сделала универсальным расчет ущерба по ОСАГО. Калькулятор выплаты, созданный Российским Союзом Автостраховщиков (РСА) позволил устранить путаницу в подсчетах убытков.

Вместе они подразумевают получение объективных сведений всеми специалистами, проводящими расчеты затрат на восстановление и позволяют любому автомобилисту посчитать размер возмещения.

- Что такое единая методика расчета ущерба

- Как рассчитывается размер выплаты при ДТП по ОСАГО

- Расчет убытков по калькулятору РСА

Что такое единая методика расчета ущерба

Ранее для подсчетов возмещений по ОСАГО применялось 5 различных методик. Это часто приводило к большому разбросу результатов оценки, суммы страховок занижались, а количество судебных исков в отношении компаний-страховщиков росло в геометрической прогрессии.

19.09.2014 года вышло Положение Центробанка о Единой методике расчета ущерба по ОСАГО (ЕМРУ) . После вступления в силу документа, универсальный метод определения стоимости ущерба обязаны применять следующие категории специалистов:

- работники страховых организаций;

- аккредитованные техники-эксперты;

- судебные эксперты.

Это означает, что каждый эксперт, является он представителем страховой, независимым экспертом или проводит судебную экспертизу повреждений машины в ДТП – обязан придерживаться ЕМРУ. Этот подход исключает возможность получения разных данных при подсчетах убытков и позволяет избегать спорных случаев с судебными разбирательствами.

Основу для исчисления затрат на восстановление ТС после ДТП составляют справочники РСА.

По ним определяются среднерыночные цены на запасные части, подлежащие замене, на материалы и средняя стоимость нормо-часа ремонтных работ для конкретного автомобиля. Все расходы классифицируются по маркам машин и экономическим районам страны. Информацию в справочниках обновляют 2 раза в год.

Единая методика представляет собой инструкцию для специалистов, где пошагово прописано, как рассчитать страховую выплату при ущербе в ДТП.

Как рассчитывается размер выплаты при ДТП по ОСАГО

Для начала эксперт осматривает ТС, затем составляет акт, где отражает сведения:

- о состоянии транспортного средства;

- об обстоятельствах дорожно-транспортного происшествия и возникших в его результате повреждениях;

- о возможности восстановления авто и масштабе ремонтных работ.

Общий размер выплаты складывается из стоимости:

- Ремонтных работ.

- Материалов, необходимых для восстановления повреждений.

- Деталей, подлежащих замене.

Для определения стоимости запчастей, ремонтных работ и материалов берутся средние цены на рынке отдельного экономического региона для конкретной марки транспортного средства. Допускается погрешность при расчетах не более чем на 10%.

Пример. Если для восстановления автомобиля нужна компенсация в размере 100 000 рублей, а страховая выплатила 90 000 рублей (на 10% меньше), то в суд подавать бессмысленно, т. к. сумма отклонения не превышает той, что разрешена законодательством.

Страховая выплата распространяется только на детали и комплектующие, ущерб которым был нанесен при ДТП. Исходя из пробега и возраста ТС, считается износ поврежденных элементов при помощи значений коэффициентов, прописанных в ЕМРУ.

Расчет убытков по калькулятору РСА

На сайте РСА есть открытые сервисы, где каждый пользователь онлайн может определить примерную сумму возмещения. Как рассчитать выплату при ДТП самостоятельно?

На ресурсе РСА находится специальный калькулятор. Он содержит 3 раздела – средняя стоимость запчастей, средняя стоимость нормо-часа работ, средняя стоимость материалов. Каждый раздел содержит поля, в которые последовательно необходимо внести соответствующую информацию.

- Дата, на которую нужны сведения (как правило, соответствует дню ДТП).

- Экономический регион. Выбирается из выпадающего списка.

- Марка транспортного средства. На выбор из списка.

- Номер запчасти. Одновременно можно ввести три номера. Номера комплектующих можно узнать по каталогу на сайте производителя авто по VIN-коду машины.

- Тип транспортного средства – легковой, грузовой или автобус.

- Производитель материалов – выбирается из списка.

- Наименование материала – вводится вручную, также не более 3-х.

При сложении всех полученных результатов можно получить стоимость восстановления автомобиля после аварии или проверить правильность расчетов страхового возмещения. Однако следует помнить, что калькуляторы не учитывают коэффициенты износа, поэтому сумма, полученная на сервисе, может отличаться от суммы, которую рассчитала страховая компания.

На отдельных ресурсах в интернете предлагаются онлайн-калькуляторы для вычисления страховых сумм. Такие сервисы могут содержать устаревшую информацию, тогда как на официальном ресурсе РСА базы обновляются регулярно, и выводится информация, актуальная на 2022 год.

Благодаря ЕМРУ система подсчета страховых выплат по обязательному страхованию стала более прозрачной и понятной. Однако многие автомобилисты говорят, что стоимость комплектующих в справочниках занижена и выплаченной суммы не всегда хватает на восстановление авто до первоначального состояния.

Нужно ли вносить изменения в полис ОСАГО при замене водительских прав?

Удостоверение водителя – главный документ, который гарантирует гражданину РФ право на эксплуатацию автомобиля.

Страховка ОСАГО обязательна для оформления каждым автовладельцем. Этот документ гарантирует, что страховая компания покроет затраты при ДТП с участием транспортного средства водителя. Но следует учитывать – страховая должна обладать максимально полной информацией о клиенте, в частности, и актуальной копией водительского удостоверения. Но что делать со страховкой ОСАГО, если по определенным причинам водительское удостоверение нужно переоформить? Разберемся в вопросе подробнее.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России.

Нормативная база

Прежде всего, нужно знать, что законодательство РФ прямо не принуждает переоформлять страховой полис ОСАГО при переоформлении водительских прав.

Нормативные акты, которые требуют обязательного страхования и устанавливают правила замены ОСАГО:

- ГК РФ, гл. №48 «Страхование»

- ФЗ №40 от 24.02.2002 г., который устанавливает обязательность страхования гражданской ответственности автовладельцев;

- Положение ЦБ РФ «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств» №431 от 19.09.2014 г.

Разберем подробнее закон от ОСАГО №40 в новой редакции 2018 г.:

- Пункт 8, ст.15, гл.II гласит, что в течении срока действия договора необходимо сообщать обо всех изменениях в документах, данные из которых внесены в текст договора.

- П.9 этой же статьи обязует страховую компанию вносить все изменения в документы и в единую базу в течении не более пяти дней с момента подачи заявления.

- Статья 14, гл.II закона полностью описывает право страховой компании на регрессное требование. В том числе, право на регресс при подаче недостоверных сведений водителем.

В каких случаях переоформлять полис ОСАГО?

Автовладельцы, чаще всего, обращаются за переоформлением страхового полиса ОСАГО по следующим причинам:

Автовладельцы, чаще всего, обращаются за переоформлением страхового полиса ОСАГО по следующим причинам:

- Потеря, порча пакета документов, подтверждающих, что автомобиль застрахован.

- Изменение паспортных данных водителя.

- Выпуск нового или восстановление водительского удостоверения.

- Изменение лиц, допускающихся к вождению автомобилем.

- Перерегистрация авто, смена номерных знаков.

В таких случаях, менеджер делает все необходимые коррективы, выдает новый пакет документов, но с указанием причины повторной выдачи договора. Для этого имеется специальная графа для особых пометок.

При переоформлении водительских прав, обновляются их серия и номер. Но в полисе ОСАГО фигурирует старая информация. Соответственно, посещение страховой для внесения правок обязательно.

При истечении срока старого договора и оформлении нового там уже будут фигурировать актуальные данные.

Как видно, при переоформлении водительских прав требуется только внесение изменений в существующий договор. Необходимости в полной замене ОСАГО нет.

Когда следует оповещать страховую компанию?

Сообщить страховой компании ОСАГО о переоформлении прав нужно в максимально короткое время. Лучше – сразу же после получения свежего удостоверения. Предугадать ДТП невозможно, проблемы еще и со страховкой только усугубят ситуацию. Соответственно, в интересах водителя не затягивать процесс.

Сообщить страховой компании ОСАГО о переоформлении прав нужно в максимально короткое время. Лучше – сразу же после получения свежего удостоверения. Предугадать ДТП невозможно, проблемы еще и со страховкой только усугубят ситуацию. Соответственно, в интересах водителя не затягивать процесс.

Для внесения изменений нужно обратиться к менеджеру компании, оформившей ОСАГО и предоставить такие документы:

- заявление с описание причины внесения изменений;

- удостоверение личности предъявить и его копию подготовить;

- если страхуется транспорт юридического лица, то нужно предоставить соответствующее свидетельство о гос. регистрации;

- свидетельство о регистрации автомобиля;

- существующий страховой договор;

- актуальный водительский талон.

ВАЖНО

Такие корректировки бесплатны, и не требуют дополнительных финансовых трат. Но возможно, что после изменений произойдет смена страхового тарифа и нужно будет внести дополнительную плату за саму страховку.

Пошаговая инструкция внесения изменений в полисе ОСАГО при замене прав

Чтобы внести ясность в процесс, приведем пошаговую инструкцию внесения изменений в полис ОСАГО при замене прав:

- Все изменения, которые вносятся в страховые документы, производятся при участии непосредственно страхователя. Лица, которые просто допущены к вождению застрахованного автомобиля, такие корректировки вносить не могут.

- Нужно посетить представительство страховой компании, где заключался договор ОСАГО. Взять документы на авто, паспорт гражданина РФ, права, старый договор. Если страхуется юридическое лицо, необходимо соответствующее свидетельство регистрации и доверенность, удостоверяющая право на подписание документов.

- Если к управлению автомобилем допускаются несколько лиц, и их водительские талоны тоже переоформлены – берутся и копии этих документов.

- В представительстве, согласно образцу, заполняется бланк на корректировки договора. Желательно подробно расписать, при каких обстоятельствах произошло переоформление водительского удостоверения.

- Все необходимые документы передаются менеджеру вместе с заполненным заявлением. Кстати, предоставление оригиналов не обязательно. Можно предъявить копии всех документов, заверить подписью, а оригиналы просто продемонстрировать менеджеру.

- Менеджер регистрирует все изменения в единой базе клиентов. На заявлении ставится отметка о рассмотрении – гарантия того, что страховая получила информацию и внесет изменения. Заявление с печатью нужно сохранить на случай возникновения спорных ситуаций в будущем.

- В раздел для особых отметок вписываются все нужные данные. Изменения заверяются подписью и печатью с указанием даты. При замене водительских прав, возможен вариант замены бланка страхового полиса ОСАГО. Тогда в особых отметках отмечается старый номер договора.

- У страховой компании есть 2 рабочих дня на выдачу обновленного договора клиенту, который в течение этого времени, соответственно, должен повторно встретиться с менеджером.

- На внесение всех новых сведений в единую базу уходит до 5 рабочих дней.

Внимание

Если ОСАГО оформлено в электронном виде, изменения вносятся намного проще: необходимо зайти в свой личный кабинет и сделать правки. Копия исправленного договора отправляется в электронном виде на e-mail клиента.

Стоит заметить, что не все страховые компании практикуют полностью электронный документооборот. То есть, в некоторых случаях избежать посещения офиса страховой не избежать.

Ответственность и последствия для водителя, если в ОСАГО останется старый номер прав

Сразу расставим точки над «i» — водитель не может быть оштрафован именно за старые права в страховом договоре.

Сразу расставим точки над «i» — водитель не может быть оштрафован именно за старые права в страховом договоре.

Однако, варианты получить штраф за старые сведения о ВУ в ОСАГО все-таки имеются:

- Как уже говорилось выше, сотрудники полиции могут выписать водителю штраф за ложные данные в страховом полисе (800 рублей ст.12.37).

- Штраф за езду без ОСАГО (800 рублей ст.12.37). Но в тот момент, когда старый вариант договора в страховой на корректировке.

Других видов наказания не предусмотрено.

Регресс ОСАГО, если в полисе старый номер прав

Регресс – это процедура, при которой страховая компания сначала выплачивает пострадавшему в ДТП сумму страховки ОСАГО, а потом эту сумму взыскивает с виновника. То есть, со своего клиента.

Старый номер прав в договоре ОСАГО как раз может быть основанием для предъявления регресса. Если водитель несвоевременно подал или не успел подать информацию в страховую компанию, попал в ДТП – это может быть классифицировано, как:

- Несвоевременное уведомление страховой компании об изменениях.

- Если ДТП оформлено без полиции и просрочена подача (неподача) заполненного протокола в страховую.

- Подача ложных данных в страховую компанию.

- Отсутствие в страховке человека, которому разрешено управление авто.

Все положения касательно требования регресса страховой компанией описаны в Статье 14 ФЗ №40.

Когда необходимо перезаключение полиса ОСАГО?

Не всегда можно просто изменить страховку и продолжить ею пользоваться.

Есть ситуации, требующие полного переоформления ОСАГО:

- автовладелец меняет свой старый автомобиль на новый;

- изменение владельца авто при продаже;

- смерть автовладельца при условии допуска к управлению нескольких человек;

- уничтожение автомобиля, либо его повреждение без возможности восстановления;

- компания, занимающаяся страхованием, закрывается, либо у нее заканчивается лицензия на деятельность.

В перечисленных случаях полис расторгается и заключается новый.

Как сохранить КБМ по ОСАГО при переоформлении прав?

КБМ – это, так называемый, «коэффициент бонус-малус». Показатель очень индивидуален, зависит от многих факторов. Кроме того, КБМ достаточно просто потерять, если не соблюдать правила, которые установлены страховой компанией.

Процедура для сохранения КБМ по ОСАГО при замене водительского удостоверения очень простая:

- Посетить представительство страховой, если права изменились.

- Подать заявление на изменение прав в договоре страховки.

- Подать прошение на сохранение размера КБМ.

Результат: страховая компания рассматривает прошение и сохраняет все скидки.

Кроме того, если по истечении срока ОСАГО, оформить новый договор, КБМ сохранится на том же уровне.

Как итог, многих проблем можно избежать, если своевременно связаться со страховым менеджером и сделать корректировки договора ОСАГО.

ОСАГО при выдаче нового водительского удостоверения

Среди документов, используемых при оформлении ОСАГО, присутствует и водительское удостоверение. Но время от времени права приходится менять. А вместе с этим изменяется и их номер. Согласно договору со страховой компанией, владелец полиса обязан в кратчайший срок сообщить о замене ВУ страховщику. Однако не всем водителям до конца понятно, потребуется ли при этом менять ОСАГО. Подробнее этот вопрос рассмотрен далее.

Закон о смене полиса ОСАГО при замене прав

Для начала необходимо разобраться, что же говорит о случаях замены страхового полиса закон. Ведь в новом водительском удостоверении указывается номер старых прав. То есть, при проверке страховки проблем с сотрудниками ГИБДД в теории возникнуть не должно.

В ФЗ «Об ОСАГО» говорится, что действие договора со страховой компанией прекращается по желанию страхователя, а также при смене владельца ТС. Договор может быть расторгнут и по инициативе СК (в случае, если собственник ТС предоставил ложные или неполные данные). То есть замена водительских прав поводом для расторжения страхового договора ОСАГО сама по себе не является. О том, что в данной ситуации обязательна смена полиса, в федеральном законе тоже не сказано.

Нужно ли вносить изменения?

Действительный страховой полис обязывает компанию страховщика, в случае оформления ДТП по вине водителя, произвести необходимые выплаты. Однако и у страхователя имеются некоторые обязанности перед страховщиком. Причем главной из них является своевременное оповещение об изменении данных, внесенных в ОСАГО. Если в документе не будет указан номер нового водительского удостоверения, то страховка может быть признана недействительной. То есть, при ДТП все расходы лягут на владельца ТС.

Таким образом, получение дубликата страхового полиса при замене прав не требуется. Однако его владелец должен своевременно оповестить страховщика по ОСАГО об изменениях, чтобы были сделаны необходимые пометки.

Когда следует оповещать страховую компанию?

Помимо замены водительского удостоверения, существуют и другие случаи, когда требуется оповестить страховую компанию.

- После регистрации ТС (если страховка была оформлена ранее) у владельца авто есть 3 дня, чтобы уведомить об этом СК.

- При изменении периода использования ТС.

Процедура будет такой же, как и с ВУ. Сначала на полисе ОСАГО сделают нужные отметки, а затем информацию внесут в единую базу (подробнее порядок действий рассмотрен ниже).

Согласно правилам, есть несколько пунктов страховки, которые не подлежат изменению.

- Транспортное средство. Для каждого автомобиля оформляется отдельный полис ОСАГО.

- Страхователь. При продаже ТС проводится расторжение договора с СК.

- Срок действия. Согласно нынешнему законодательству, ОСАГО действует в течение года. Если требуется его продлить – потребуется повторное оформление.

Внесение изменений в полис ОСАГО при замене водительского удостоверения

Итак, после замены водительского удостоверения необходимо в кратчайший срок обратиться в офис страховой компании (той же, где было оформлено ОСАГО).

С собой потребуется взять документы:

- паспорт;

- свидетельство о регистрации ТС;

- новые водительские права;

- действующий договор с СК.

На месте нужно заполнить заявление. Иногда за процедуру необходимо платить (закон допускает возможность получения страховщиком платы за внесение изменений). Сам договор останется прежним. Однако на нем в графе «Особые отметки» будет записан номер нового ВУ, а также отмечена дата и время записи. Сделано это должно быть в день начисления страховой премии страховой компании. В исключительных случаях может потребоваться создание дубликата бланка. В этом случае срок оформления составит 2 дня.

Согласно законодательству, в единую электронную базу новые данные должны быть внесены не позднее, чем через 5 дней после обращения.

Обычно, внесение изменений в полис ОСАГО после замены прав проводится бесплатно. Однако в некоторых случаях (например, малый стаж вождения у владельца документа) страховщик может потребовать вознаграждения. Его размер зависит от тарификации конкретной страховой компании, КБМ, а также от оставшегося срока действия полиса.

Вносить изменения в ОСАГО может только сам страхователь, либо человек, имеющий нотариально заверенную доверенность. При этом через интернет провести процедуру не получится: требуется лично присутствовать в офисе страховой компании.

Если страховка ОСАГО была оформлена онлайн, то изменения при замене водительского удостоверения вносятся в электронном виде. Также имеется возможность переоформить полис на бумажный носитель.

В каких случаях необходимо перезаключение ОСАГО?

Как уже упоминалось выше, не всегда допустимо внесение изменений в действующий страховой полис ОСАГО. Конечно, после получения новых водительских прав проблем не возникает: нужная информация записывается в «Особые отметки». Однако в ряде ситуаций может потребоваться получение дубликата документа.

- Утрата бланка. Если страховой полис был механически поврежден, украден или потерян – следует срочно обратиться в страховую компанию за дубликатом. Утрата страховки приравнивается к ее полному отсутствию. А значит, водитель может не только получить штраф в размере 800 рублей, но и обязан будет возместить ущерб, если станет виновником ДТП.

- Изменение паспортных данных. В отличие от ВУ, при внесении изменений в паспорт, обязательно получение нового страхового бланка.

- Добавление нового водителя в страховку. В этом случае также потребуется обновить полис ОСАГО.

При первом обращении в страховую компанию дубликат всегда выдается бесплатно. Начиная со второго и далее – потребуется заплатить около 300-400 рублей.

Как вернуть КБМ по ОСАГО при замене прав?

Водители, которые не становились виновниками ДТП, могут немного экономить на страховке. Для отслеживания истории владельца страховки существует КБМ. За безаварийную езду водители ежегодно получают от страховщика скидку в 5%. Таким образом можно накопить до 50% по этой программе.

После увеличения стоимости страховки, все больше людей обращают внимание на коэффициент бонус-малус. Но после смены водительского удостоверения или в ряде других случаев КБМ ОСАГО может обнулиться. То есть владелец полиса получает начальный уровень и лишается скидки. В такой ситуации можно и даже нужно восстанавливать утраченный коэффициент.

Для начала требуется обратиться в страховую компанию. Можно прийти как в старую, так и в нынешнюю СК, вне зависимости от того, на каком этапе был утрачен КБМ (показатель сохраняется при смене страховщика). В случае со сменой ВУ, отследить коэффициент не составит труда. Обычно, страховщик в кратчайшие сроки восстанавливает КБМ.

Помимо личного обращения, сделать запрос можно через специальную форму на сайте страховой компании и через электронную почту. Также есть возможность отправить и обычное письмо.

В настоящее время государство внимательно следит за действиями страховых компаний. Во многом из-за этого они стараются сразу же отвечать на обращения граждан. Но, если в течение 30 дней никакого ответа от страховщика не последовало – можно написать запрос в вышестоящие инстанции: ЦБ РФ и Российский союз автостраховщиков (РСА).

Нужно ли менять ОСАГО при замене водительских прав?

Прошел срок действия водительского удостоверения, или решили добавить еще одну водительскую категорию, придется заменять водительские права. Возникает проблема, следует ли менять полис ОСАГО при замене водительского удостоверения.

Получили новые водительские права, нужно ли покупать новую страховку ОСАГО

Получили новые водительские права, нужно ли покупать новую страховку ОСАГО

Получили новые водительские права, нужно ли покупать новую страховку ОСАГО

Получили новые водительские права, нужно ли покупать новую страховку ОСАГООбязательное страхование ответственности автовладельца ОСАГО, гарантирует компенсацию материального вреда потерпевшему в ДТП автолюбителю. При отсутствии которой, автовладелец несет уголовную и административную ответственность. Информация, занесенная в договор страхования, должна соответствовать информации, из необходимых документов автовладельца.

По законодательству, длительность действия водительского удостоверения десять лет, по истечении которых следует замена водительского удостоверения.

Поводом замены удостоверения могут служить причины:

- документ пришел в негодное состояние из-за аварии, или был потерян, украден,

- окончание срока действия прав,

- смена личной информации владельца (фамилия, имя, отчество),

- повышается квалификация автолюбителя, открывается категория.

Замена прав предполагает выдачу нового документа, официальный бланк имеет новые серийный номер, те данные, которые регистрируются в страховом договоре. Информация об автовладельце становится недействительной и требуют корректировки.

ВАЖНО . А самое главное, если в момент получения водительских прав и заключением нового страхового договора произойдет ДТП, страховая компания может увидеть в несовпадении сведений из удостоверения и полиса, повод к отказу в возмещении денежной суммы на восстановление автомобиля. Официальная причина, не поданное вовремя заявление о получении нового водительского удостоверения.

Страховщик не должен отказать в возмещении денежной компенсации на восстановление автомобиля, при наступившей аварии, но, когда автовладелец вовремя не сообщил страховщику о внесенных изменениях в водительских правах, этот факт скажется на сохранении безаварийного стажа.

При заключении страхового договора без ограничения лиц, имеющих право управлять автотранспортным средством, информация о водительских правах не заносится в страховку, и тогда страховой полис не потребует внесения новой информации, когда автовладелец заменяет водительские прав.

Если управляет автомобилем один водитель, или определенное число лиц, и происходит замена водительских прав, страховщику следует оформить заявление об изменениях сведений.

Пошаговые действия при замене удостоверения

Статьи Федерального Закона «Об ОСАГО» регламентируют всю последовательность действий автовладельцев, при изменении сведений, имеющих отношение к страховому договору.

Содержание статьи 15, пункта 8 определяют, определяют изменения, при наступлении которых, обязательна подача заявления для внесения новой информации в страховой договор:

- изменение количества и списка людей, имеющих право на управления машиной,

- изменения фамилии, или других данных паспорта,

- открытие новой категории.

Для подачи и оформления заявления, о вносимых изменениях в страховой договор, следует прийти в офис страховой компании, где приобретен полис ОСАГО. Если попробуете заполнить договор сами, собственной рукой, таковой договор будет недействительным.

ВАЖНО . Оформить в установленной форме заявление страховщику может либо сам автовладелец, либо другое лицо, имеющее доверенность от владельца. Оформить заявление о внесении новых данных в договор, рекомендуется подать страховой компании сразу же, как только получили новое удостоверение.

Для замены информации в договоре, следует оформить заявление, форма бланка находится у сотрудника страховой компании, к заявлению прилагается следующие документы:

- документ, удостоверяющий личность,

- технический паспорт автотранспортного средства,

- новые права,

- страховой договор ОСАГО.

В заявлении указываются информация из старых водительских прав и информация из новых водительских прав. Сотрудник страховой компании заносит сведения из нового удостоверения в компьютерную базу клиентов страховой компании, а затем делает дополнения на бланке полиса, в части «Особых отметок».

Следует знать! Правила страховой компании ОСАГО оговаривают платные оформления изменений в договорах. Поэтому нужно будет заплатить определенную сумму.

После оплаты услуги, на протяжении 2 дней, будут внесены нужные сведения.

Извещать страховщика следует при наступлении таких случаев

Изменения законов о страховании в 2022 году, оговаривает перечень событий, когда следует уведомлять страховщиков об изменении информации, и оформить эти изменения в страховой полис.

В этот перечень входят случаи:

- Когда меняется число лиц, имеющих право управлять автотранспортным средством. В основном, для увеличения количества допущенных к управлению машиной.

- Когда происходит получение нового водительского удостоверения.

- Когда меняется время использования машины, при ограниченном периоде эксплуатации.

- Когда машину ставят на учет, после заключения договора ОСАГО, сведения о номерных знаках нужно предоставить страховщику на протяжении 3 дней.

Любые изменения информации, имеющей отношение к страховому договору, должны в кратчайшие сроки быть предоставлены страховщику. Оповещение страховщика ведется в письменном виде, заявлением.

Переоформление страхового договора обязательно

Заключение нового страхового договора будет обязательным в тех случаях, когда исчезает сам бланк договора страхования:

- страховой договор украли,

- страховой договор потерян,

- бланк испорчен водой, или другой агрессивной жидкостью,

- когда хозяин машины изменил свою фамилию, или другие данные из паспорта,

- когда в страховку ОСАГО, внесен еще один водитель.

Придется оформлять новую страховку ОСАГО и в случае, когда автотранспортное средство было продано другому владельцу, а полис находился в машине. Для законного расторжения договора страхования придется оформить дубликат полиса, а только после этого подавать заявление о прекращении договора, в связи с продажей машины.

Нужно ли менять полис ОСАГО при замене водительского удостоверения в 2022 году

![]()

Все автовладельцы давно смирились с обязанностью страхования ОСАГО. Более того, оценили все плюсы, и никто уже не мыслит вождение автомобиля без страховки. Однако, когда приходится менять права, хотелось бы избежать внеочередных трат на страхование.

Из этой статьи вы узнаете об обязательствах страхователя, стоимости замены прав, правилах замены прав с учетом страховки, коэффициенте бонус-малус и о том, что предпринять, если КБМ обнулился.

Рекламные заявления страховых компаний обещают годовую страховку от 3950,00 рублей. На деле годовой полис обходится, как правило, значительно дороже. Поэтому вопрос о замене в 2022 полиса ОСАГО при получении нового водительского удостоверения актуален для многих автовладельцев.

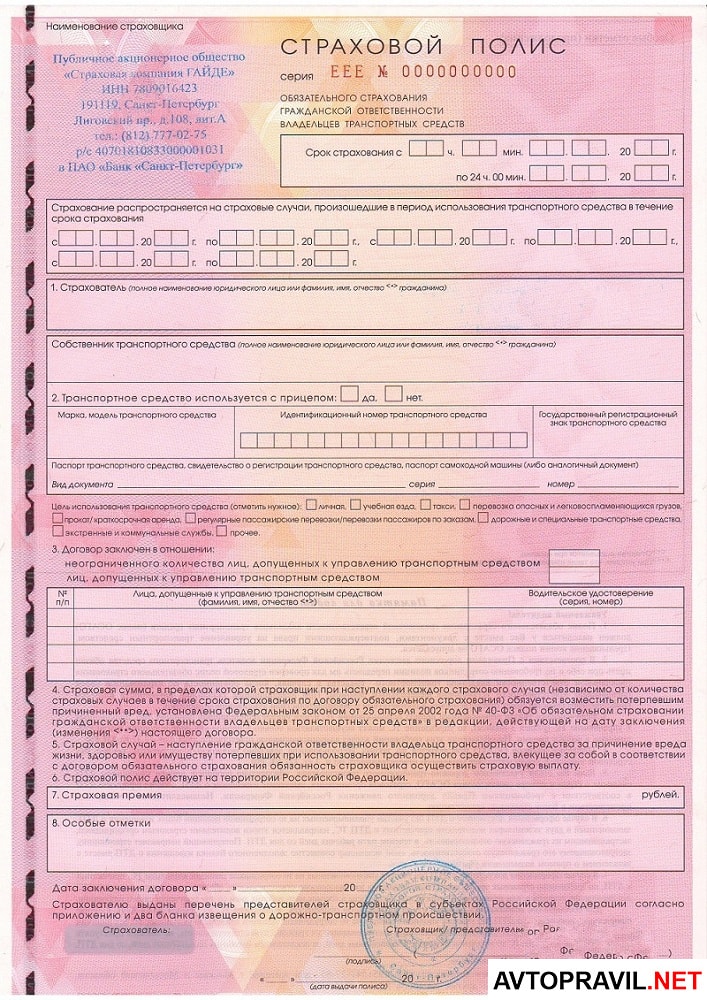

Для того чтобы ответить на этот вопрос, предлагаем вам внимательно посмотреть на страховой полис.

Обратите внимание на пункт 3 в таблице. В крайнем правом столбце необходимо указать номер и серию водительского удостоверения. Соответственно, при страховании компания дает страховые гарантии на автомобиль, которым управляют лица с конкретными ВУ.

Теперь представим себе последствия, если вы попали в ДТП и обращаетесь в свою страховую компанию с полисом, в котором указаны реквизиты недействительного удостоверения. Это влечет автоматический отказ в выплате и признание полиса недействительным.

На основании этого можно сделать преждевременный вывод, что при получении нового ВУ нужно менять и полис. Однако следом за этим обратимся к типовому страховому договору.

В пункте «Права и обязанности сторон» прописано обязательство страхователя немедленно сообщать любые изменения сведений, указанных в заявлении на заключение договора.

Соответственно, менять страховку при замене водительского удостоверения не нужно, но вот сообщить новые данные в страховую компанию обязательно.

Когда нужно менять права

Согласно приказу МВД РФ № 782 от 20.07.2000 г. и постановлению Правительства РФ № 808 от 21.11.2001 г. водительское удостоверение подлежит замене:

- каждые 10 лет;

- при восстановлении (например, при утере, порче, краже);

- при изменении личных данных (например, гражданство, паспортные данные).

Поменять права можно в МРЭО ГИБДД вашего населенного пункта. Также можно воспользоваться порталом Госуслуги , для этого необходимо сначала зарегистрироваться и оформить личный кабинет.

Сколько стоит поменять права

В 2022 году для того, чтобы поменять права, необходима оплата только государственной пошлины — 2000,00 рублей. При этом, если вы зарегистрируетесь на сайте Госуслуги и заполните через этот портал электронное заявление, пошлина обойдется в 1600,00 рублей (согласно п. 43 ст. 333.33 НК РФ). Госпошлину можно оплатить в любом отделении Сбербанка или через терминал.

Как правильно менять права с учетом страховки

Если вы по одной из указанных выше причин меняете права, после получения нового удостоверения сразу же посетите вашу страховую и выполните следующие действия:

- Заполните заявление. Каждая страховая, как правило, предлагает свой бланк.

- Предъявите новое ВУ, действительный договор страхования, паспорт, или другой документ, подтверждающий личность, свидетельство о регистрации автомобиля.

- Если вы меняли фамилию, предъявите также свидетельство о заключении брака или другой документ о смене фамилии.

- Получите новый действительный полис ОСАГО. Все изменения вносятся при вас. Новый полис должны выдать в течение двух дней с даты обращения.

Поскольку каждый страховой документ является бланком строгой отчетности, не выкидывайте старый полис ни в коем случае. После оформления нового, он должен быть сдан в страховую компанию в архив. В новом документе указывается причина замены и реквизиты предыдущего полиса.

Если по какой-то причине вы не можете самостоятельно обратиться в страховую компанию, внести изменения за вас может другой человек при оформлении нотариальной доверенности.

КБМ при замене прав

Каждому, кто хоть однажды оформлял полис ОСАГО, известно, что КБМ — коэффициент бонус-малус — бывает повышающим и понижающим общую стоимость страховки, и зависит это от того, наличествует ли у конкретного страхователя страховая история. Если за период действия договора водитель ездил аккуратно и ни разу не попадал в аварию, страховщик должен применить понижающий коэффициент при расчете стоимости страховки. Если случались ДТП, применяется повышающий коэффициент. Базовый коэффициент равен единице.

При обращении в новую страховую компанию производится проверка присвоенного водителю КБМ. Данные находятся в единой базе АИС, вносятся и изменяются исключительно страховыми компаниями. Если данных по водителю нет, присваивают базовый коэффициент.

Проверить коэффициент ОСАГО КБМ по водительскому удостоверению очень просто: есть множество сайтов, где вы можете онлайн узнать свой коэффициент. Главным из них является официальный сайт РСА , заполните простую форму, в которой укажите персональные данные, номер и серию ВУ, и получите результат. Там же есть подробная инструкция, как правильно делать запрос, если в вашу страховку вписаны другие лица.

На сайте любой страховой компании есть онлайн-калькулятор, с помощью которого вы можете рассчитать предварительную стоимость страховки на свой автомобиль с учетом КБМ. Узнать скидку на ОСАГО по номеру водительского удостоверения можно на популярном у российских автолюбителей сервисе РСА.

Итак, чтобы сохранить КБМ при замене прав и не потерять скидку, необходимо следовать приведенной выше схеме. При замене ВУ сразу же обратиться в страховую компанию и написать заявление на внесение изменений в действующий полис. Если же вы упустили этот момент, возможно, что скидку в страховой вам не предоставят. Однако вы можете настоять на своем: в правах есть ссылка на номер вашего предыдущего удостоверения (поле «Особые отметки»). По ней менеджер страховой компании может найти ваши данные и использовать скидку.

Почему может потеряться КБМ

При замене прав или покупке новой страховки вы можете обнаружить, что ваш КБМ неожиданно обнулился. Или вы рассчитывали на понижение, а коэффициент не изменился. Рассмотрим, по каким причинам это может произойти:

- Вы ожидали снижения коэффициента, так как проездили год без происшествий, но этого не произошло. Возможно, причина в том, что в течение года вы включили кого-то в страховку и тем самым изменили данные.

- За весь год скидка не может составлять более 5%.

- Если вы не страховались в течение года, ваша скидка сгорела. Так как она действует только в течение года с даты истечения крайнего полиса ОСАГО.

- Максимально возможный пониженный коэффициент 0,5 (13 класс). Поэтому если вы его достигли, коэффициент не меняется в меньшую сторону.

- Ваш коэффициент может по ошибке обнулить менеджер страховой, если вы внесены в страховку у владельца другого автомобиля, у которого он равен единице. Чтобы избежать такой ошибки, необходимо попросить сотрудника страховой компании посмотреть, какому полису соответствует данный коэффициент.

- Внимательно читайте заявление на страхование и договор. Из-за ошибки в личных данных ваша скидка может потеряться.

Как восстановить КБМ

Теперь несколько советов, как восстановить КБМ при замене водительского удостоверения или страхового полиса:

- Зайдите на любой сервис по определению КБМ по номеру ВУ, и по датам ищите, в каком именно полисе первично была допущена ошибка.

- Сохраните скриншоты с правильными данными и с неверными.

- Вычислите, какая страховая оформляла вам полис в это время (возможно, у вас остался тот старый полис). Можно также найти старые полисы с верными данными. Сканируйте и их.

- Зайдите на сайт страховой компании, через форму обратной связи отправьте жалобу в электронном виде. Все доказательства прикрепите вложенным файлом.

- Заполните заявление на восстановление КБМ и направьте в Российский Союз Автостраховщиков.

- На портале Российского Союза Автостраховщиков перейдите на вкладку «Обратиться в РСА», где указан алгоритм обращений автовладельцев при их несогласии с примененным значением КБМ. Вы можете направить все документы и заявление на электронную почту request@autoins.ru. Также действует телефон горячей линии (бесплатно) 8-800-200-22-75. В РСА имеет смысл обращаться, только если вам не смогли помочь в страховой компании. В большинстве случаев все спокойно решается после обращения в страховую компанию. Но если вдруг страховая разорилась — обращайтесь сразу в РСА.

- Можно также обратиться в Центральный Банк РФ, который контролирует деятельность страховых компаний. ЦБ принимает жалобы только в отношении тех страховок, которые истекли не более года назад.

- Если в течение месяца на вашу электронную почту не пришло никакого ответа — придется обращаться в суд.

- Электронный страховой центр предлагает восстановление КБМ как отдельную бесплатную услугу.

Вы можете направить все документы и заявление на электронную почту request@autoins.ru. Также действует телефон горячей линии (бесплатно) 8-800-200-22-75. В РСА имеет смысл обращаться, только если вам не смогли помочь в страховой компании. В большинстве случаев все спокойно решается после обращения в страховую компанию. Но если вдруг страховая разорилась — обращайтесь сразу в РСА.

Вы можете направить все документы и заявление на электронную почту request@autoins.ru. Также действует телефон горячей линии (бесплатно) 8-800-200-22-75. В РСА имеет смысл обращаться, только если вам не смогли помочь в страховой компании. В большинстве случаев все спокойно решается после обращения в страховую компанию. Но если вдруг страховая разорилась — обращайтесь сразу в РСА.Если страховая отказывается возмещать вам ущерб, несмотря на то, что со своей стороны вы все сделали верно, или у вас не получилось восстановить КБМ, — обратитесь к профессиональному юристу. Когда закон на вашей стороне, специалист поможет отстоять ваши интересы.

![]()

Ксения Крылова, публицист, журналист, автор сайта

Окончила Академию управления МВД РФ (44.07.01 Образование и педагогические науки, 2009 год). Основное направление профессиональной деятельности – публицистика, касающаяся вопросов автомобильного права и деятельности МВД в целом.

Нужно ли менять полис ОСАГО при смене водительских прав в 2022 году

Водительское удостоверение, как и паспорт, со временем приходится менять. При этом документу присваиваются новые реквизиты – серия и номер бланка. Рассмотрим, необходима ли замена полиса ОСАГО при замене водительского удостоверения в 2022 году.

Требуются ли водительские права для оформления ОСАГО

Прежде чем ответить на вопрос о необходимости замены полиса ОСАГО, следует понять, нужно ли в принципе водительское удостоверение для получения страховки. Оформление полиса без предъявления ВУ допускается в случае, если предполагается страхование без ограничений. Это значит, что любой гражданин с ВУ может управлять застрахованным автомобилем.

При ограничении круга лиц, допущенных к управлению машиной, ВУ каждого из них обязательно нужно представить страховщику – ксерокопию документа.

Требуется ли замена ОСАГО при смене ВУ

При оформлении страховки с ограниченным перечнем лиц, допущенных к управлению машиной, номер и серия водительского удостоверения будут отражены в полисе. Поэтому замена прав и ОСАГО тесно связаны между собой. Выдача нового ВУ предполагает присвоение документу новых реквизитов. Водительские права меняются в следующих случаях:

В период действия страхового полиса ответственность распространяется на страхователя и на страховщика. Последний обязан выплатить владельцу полиса компенсацию в случае ДТП. При замене ВУ номер и серия документа меняются, что может стать причиной отказа в выплате. Основанием послужит несвоевременное предоставление новых сведений о водителе.

Возникает логичный вопрос, надо ли менять автостраховку. С одной стороны, клиент за нее уже заплатил, с другой – есть риск отказа в выплате возмещения страховщиком. В действительности страховые фирмы этого от автовладельцев не требуют.

Достаточно просто сообщить об изменении данных и внести соответствующие поправки в уже действующий полис.

Следовательно, вносить изменения в полис ОСАГО после замены прав – обязательная процедура, а повторное оформление полиса – нет.

Прорядок внесения изменений

Чтобы внести сведения о новых правах в действующую автостраховку, следует обратиться в компанию, в которой был оформлен договор. Самостоятельно что-то исправлять в полисе запрещено. В этом случае он будет признан недействительным. Обращаться в СК может страхователь либо его представитель при наличии доверенности.

Конкретного срока для выполнения этуой процедуры нет. Рекомендуется ее выполнить незамедлительно, после того как водитель поменял права. Наступление страхового случая предугадать невозможно, поэтому с оформлением документа лучше не затягивать. Ведь любое несоответствие в бумагах может быть использовано страховщиком как основание для отказа в выплате компенсации.

Необходимые документы

Внесение изменений в полис ОСАГО после замены прав происходит на основании предоставленных документов:

- национального паспорта;

- свидетельства о регистрации транспортного средства;

- нового ВУ;

- полиса ОСАГО;

- заявления. Форму выдаст сотрудник страховой фирмы, заполнить ее можно на месте.

В тексте заявления должны быть просьба о внесении изменений в полис, причина и новые сведения. Кроме того, необходимо перечислить предоставленные документы, на основании которых будут вписаны изменения. Затем сотрудник фирмы регистрирует новую информацию в базе данных и делает запись в действующем полисе в поле под названием «Особые отметки».

Внесение поправок в электронный полис

Другой вопрос, как изменить номер водительского удостоверения в полисе, если он был получен онлайн. С 1 июня 2015 года автомобилисты получили возможность оформлять электронные полисы. Особенность такой страховки в том, что ее можно получить в режиме онлайн. Кроме этого, бумажный носитель отсутствует, его не придется носить с собой. Сотрудник ГИБДД при необходимости проверит наличие ОСАГО по базе.

Изменения в электронный полис могут быть внесены как дистанционно, так и путем обмена на бумажный вариант.

На практике страховщики используют лишь второй способ. Поэтому, несмотря на получение автостраховки в режиме онлайн, для внесения новых отметок следует отправиться в офис компании.

Другие изменения, требующие уведомления страховщика

Предоставлять компании новые сведения необходимо не только при смене прав. Другие ситуации, при которых нужно оповестить СК, следующие:

- Изменение перечня водителей, допущенных к управлению автомобилем.

- Изменение периода использования машины. Об этом нужно сообщать до истечения срока действия страхования.

- О постановке авто на учет, если сначала был куплен полис, а регистрация ТС происходила потом. Сообщить страховщику нужно в течение трех дней после совершения регистрационных действий.

Что происходит с КБМ после замены ВУ

КБМ (коэффициент бонус-малус) – один из показателей, влияющих на стоимость полиса. Другими словами, это скидка за безаварийную езду. Если в истории управления ТС водителем были аварии, этот параметр повышается и стоимость автостраховки увеличивается. При отсутствии ДТП все происходит наоборот.

Потеря этой скидки может произойти по разным причинам. Если дело не касается лишения прав и ДТП, КБМ удастся восстановить. Одной из причин потери скидки является замена ВУ.

Как восстановить КБМ при смене прав

При внесении в базу данных сотрудником СК новой информации, сведения о ранее действующих правах не переносятся. Поэтому возникают проблемы при оформлении нового полиса. Оператор СК вносит КБМ водителя заново и присваивает ему значение 1.

Чтобы вернуть ранее применяемый КБМ, достаточно обратиться к своему страховщику и написать заявление о восстановлении коэффициента. В нем следует указать номер и серию как старого, так и вновь полученного водительского удостоверения. Также нужно вписать дату замены прав.

Существует также дистанционный способ подачи такого заявления. Это делается на официальном сайте Российского союза автостраховщиков (РСА). Бланк можно скачать на этом же ресурсе.

Итоги

После замены водительских прав полис ОСАГО менять не нужно. Однако в обязательном порядке следует оповестить об изменениях страховую фирму, после чего ее сотрудником будут внесены поправки в действующий документ. Это поможет избежать недоразумений при наступлении страхового случая. Любая неточность в бумагах может быть использована СК как основание для невыплаты компенсации.

Замена водительского удостоверения и полис ОСАГО: видео

Практикующий юрист с 10 летним стажем. Специализации: уголовное право, страховое право, административные правонарушения.

Нужно ли менять полис ОСАГО при замене прав?

В законодательстве есть список причин, которые могут привести в замене автогражданки. Среди перечня таких ситуаций следует отметить:

- Обмен в случае окончания сроков действия страховки;

- При утере или краже прав на вождение транспорта;

- При изменении фамилии, например, замужестве;

- Документ пришел в негодность и его невозможно прочитать;

- Удостоверение было повреждено, в ходе стирки или при других обстоятельствах.

Также водитель может получить новый документ, если сменит категорию на управление транспортом. Во всех подобных ситуациях встает вопрос, как быть с автостраховкой? В данной статье мы попробуем ответить на этот вопрос?

Нужно заключать новый договор ОСАГО при смене ВУ

В момент получения нового ВУ человеку выдается документ серия. Номера, в котором не совпадают с прошлым удостоверением, а заодно и с параметрами, указанными в действующем договоре автострахования. Такая ситуация вызывает серьезные волнения у владельцев автотранспорта.

Однако в новых правах, что выдаются на руки водителю, есть специальный раздел, в который вносятся данные прошлого документа. Это значит, что для сотрудников дорожной полиции такое изменение не будет проблемой и причиной для введения санкций в отношении водителя. Страховые компании также не требуют перезаключения нового договора, так как их вполне устраивает, что клиент оплатил полис и поэтому для них обновление документа не принципиально.

По закону, замена полиса ОСАГО при замене прав сегодня не являются необходимым действием. Все что нужно сделать водителю при замене водительского удостоверения или, например, смене фамилии — это подать заявление, где будут указаны новые данные (номера, серия). Дальше он может продолжать водить автомобиль, используя для этого полис, заключенный по старому документу. При этом водителю нужно помнить, что в заключенном договоре есть пункт, который обязывает его послать уведомление страховой компании о приобретении новых прав в течение пяти дней по окончанию процедуры. Есть прецеденты, когда страховщики просят клиента заключить с ними новый страховой полис ОСАГО во избежание возможных непредвиденных ситуаций в будущем.

Хотя, как говорилось выше, обмен ВУ не требует замены договора. Многие опытные водители, рекомендуют перезаключить договор полисов ОСАГО, чтобы у страховщиков даже не было оснований для заморозки выплат по причине «неправильно оформленного документа».

Как вносятся изменения в страховку ОСАГО, при замене удостоверения водителем

Документ автострахования ОСАГО предполагает, что при возникновении ДТП именно страховая фирма несет расходы, связанные с ремонтом автотранспорта. Причем владелец полиса обязан в сжатые сроки известить страховщиков в случае смены водительского удостоверения по тем или иным причинам. Это крайне важно помнить владельцам транспорта ведь если возникнет страховой случай, а в полисе ОСАГО будут указаны устаревшие номера, серия, страховая компания имеет все основания отказать в покрытии расходов.

Если водитель заменил права ему не обязательно перезаключать договор, однако оповестить страховщиков он должен как можно быстрее. Это позволит специалистам произвести изменение в полисе ОСАГО, внести специальные отметки в базу, которой пользуются, в том числе сотрудники ГИБДД. Новые данные позволят водителю избежать проблем после замены прав.

Насколько быстро нужно оповестить страховую организацию о замене прав

На данный момент в законодательных нормах об автостраховании нет специального раздела, указывающего точные сроки оповещения страховщиков хозяином машины в случае смены ВУ. Однако специалисты рекомендуют сделать этот как можно быстрее. При этом хозяин автомобиля должен иметь вместе с собой следующий пакет документов:

- Паспорт гражданский;

- Свидетельство о регистрации машины;

- Новые права на вождение;

- Действующий страховой договор.

Придя в отделение фирмы, владелец автомобиля должен будет написать заявление, согласно которому в дальнейшем страховщики будут вносить правки без замены страхового договора в электронную базу. При этом саму страховку ОСАГО заменять никто не станет, все, что сделает специалист, это внесет в особенную графу документа серию, номера вновь приобретенных прав, а также укажет число, когда были внесены правки.

Если специалистов страховой фирмы все устроит, тогда нужные изменения заносятся в полис незамедлительно, после чего хозяин сможет спокойно пользоваться машиной.

Насколько быстро вносятся новые данные в базу

Цена

В основном процедуре внесения изменений в страховой полис ОСАГО при смене ВУ не требует специальной оплаты. Однако, за страховой организацией закреплено право потребовать доплату в определенных случаях (например, если человек не имеет большого опыта вождения). Сколько именно нужно будет доплатить, зависит от конкретной страховой фирмы, а также от сроков, на который будет заключен договор.

Как проходит процедура

Владелец автомобиля обязан быть крайне заинтересованным в процедуре внесения изменений в страховые бумаги, ведь в подобном случае замена страхового полиса не требуется. Тем более практика показывает, что полисы ОСАГО нужно держать в порядке.

Алгоритм действий выглядит следующим образом:

- Владелец должен подготовить установленный пакет документации;

- Дальше ему необходимо направится в отделение страховой фирмы, которая предоставила ему документ автогражданки ОСАГО;

- В отделении водителю необходимо написать заявление, для внесения необходимых поправок;

- Если все в порядке специалист компании сразу же внесет пометки (номер, серия нового удостоверения) в раздел договора страхования.

Дальше сотрудники компании самостоятельно занесут изменения в базу для того чтобы у водителя не было проблемных ситуаций с дорожной полицией.

Насколько быстро вносятся новые данные в базу

Согласно действующим правилам страховая компания должна внести поправки с новыми номерами, серией в общедоступную базу, в течение пяти дней. Это позволит водителю иметь твердую гарантию того что он получит положенные ему выплаты при возникновении дорожного происшествия требующего ремонта автомобиля.

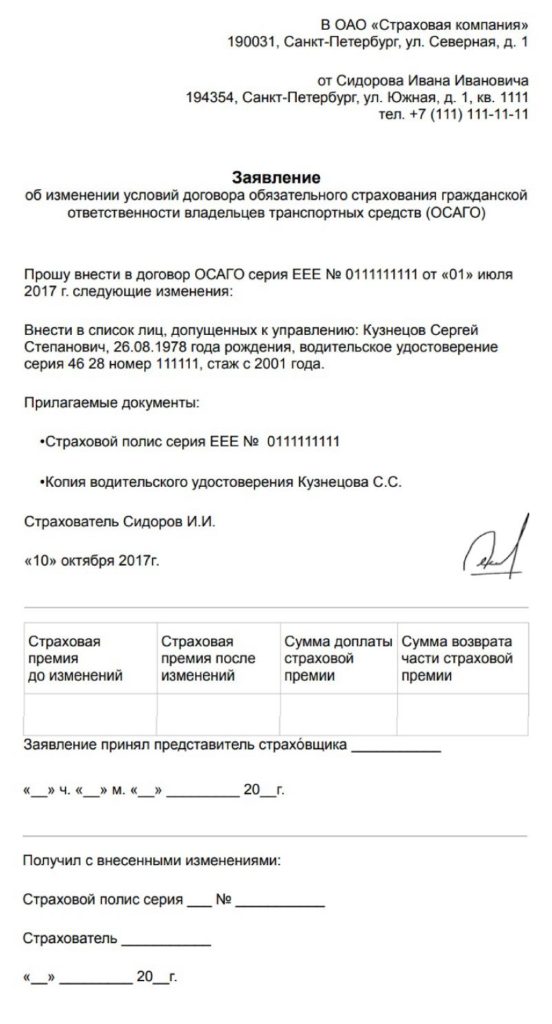

Скачать образец заявление на внесение правок вы можете – здесь.

Скачать бланк заявления для внесения корректировок вы можете – здесь.

Заключение

В конце следует отметить, что владельцу автомобиля, который сменил права крайне важно помнить о необходимости как можно быстрее приехать в офис страховой компании и внести нужные изменения в договор. Даже несмотря на то, что в законе не предусмотрено штрафных санкций за просрочку внесения изменений. Подобное невнимательность со стороны водителя может привести к определенным проблемам в случае возникновения ДТП. Причем это касается как общения с сотрудниками полиции, так и с взаимодействием со страховой компанией.

Оформите ОСАГО прямо сейчас

Если у вас еще есть вопросы, отправьте заявку и мы вас проконсультируем

Читайте также

Сегодня каждый законопослушный водитель, при остановке сотрудником ГИБДД на дороге, может предъявить ему договор. В

Потеря или механическое повреждение любых документов – явление неприятное. Для человека это куча времени за

Можно ли ездить без полиса ОСАГО? Большинство водителей знают, что обязаны иметь при себе действующую

Считаете что продлевать полис ОСАГО не нужно, ведь его цена превышает размер штрафа? На самом