6 самых популярных вопросов (и ответов) про кредит на б/у авто

На часто задаваемые вопросы ответил эксперт по теме Александр Бердников, начальник отдела продаж компании «ВИЗАВИ ЭКСПЕРТ».

— Где брать кредит на б/у автомобиль?

—- Львиную долю подержанных автомобилей граждане покупают «с рук» у физлиц, таких же, как и они сами. Через официальных дилеров и других юрлиц реализуется не более 20% машин с пробегом.

Машины с пробегом и содействие в получении заемных средств предлагают и лизинговые компании, точнее, их подразделения, которые занимаются распродажей автомобилей, отозванных у недобросовестных клиентов, а также ломбарды и тому подобные учреждения. В чистоте и прозрачности продавца не поленитесь убедиться, затребовав документы и почитав отзывы в интернете.

Естественно, автокредит можно запросить в банке. Например, в том, где вы получаете зарплату, вам могут предложить более выгодную ставку. Но времени это займет значительно больше, а поблажек по каско и финансовой защите вашего кредита и дополнительных бонусов, которые готов предложить дилер, не ждите.

— А можно взять автокредит, чтобы купить машину у «физика»?

— Купить б/у автомобиль у физического лица с помощью автокредита, увы, не получится. В случае с дилером или другой компанией работает формула «Банк-Юрлицо», и все взаиморасчеты происходят между ними.

— Что выгоднее: копить или брать автокредит?

— Это зависит от многих факторов: стоимости желаемого автомобиля, недостающей суммы, вашего дохода — насколько он регулярен, стабилен и насколько соотносится с ценой машины мечты; экономической ситуации в стране; ставок по накопительным счетам (сравните их со ставками по автокредитам). Вы должны спросить себя, зачем вам нужен автомобиль, поможет ли он больше зарабатывать или, наоборот, заставит больше тратить? Готовы ли вы к тому, что из-за выплат по кредиту снизится уровень жизни? Может ли параллельно с автомобилем появиться новый источник дохода?

Однозначно не стоит копить деньги «в чулке», если, конечно, речь не идет о двух-трех месяцах, за которые вы сможете собрать нужную сумму.

Важно понимать, что кредит, который дается под залог имущества (в данном случае это автомобиль), будет дешевле беззалогового. Но, может быть, вы VIP-клиент банка и пользуетесь особыми условиями кредитования?

Впрочем, лучше всего одолжить деньги на неопределенный срок и без процентов у обеспеченных родственников или друзей.

— А, может, лучше потребительский взять?

— В этом случае вас не обяжут оформлять страховку каско. Но зато придется покупать страховку от несчастного случая и потери трудоспособности (полис страхования жизни) на весь период кредита — так называемую финансовую защиту, в который также может быть указан риск потери работы. Тарифная ставка по потребительскому кредиту на рынке начинается от 7,5%, а с финансовой защитой — уже от 9,5% годовых, и это в том случае, когда у клиента хорошая кредитная история и/или зарплатный проект в этом банке.

Совет. При покупке машины с помощью автокредита вам понадобится внести первоначальный взнос, и чем он больше, тем выше вероятность одобрения заявки (имейте в виду, что на размер тарифной ставки это никак не повлияет). Но тут можно попытаться использовать два кредита: на аванс по автокредиту попробуйте взять потребительский. Это может получиться выгоднее, чем безавансовый вариант. В чем разница? См. таблицы внизу статьи. Если вы уже пользуетесь заемными средствами, можно обратиться в банк с заявлением на рефинансирование всех действующих кредитов с учетом суммы на первоначальный взнос.

— Какие дополнительные затраты могут быть?

— Поскольку кредитный автомобиль будет находиться в залоге у банка, кредитор как залогодержатель потребует оформить полис каско на основные риски: угон (хищение) и полная конструктивная гибель ТС (тоталь, или тотальная гибель ТС — когда стоимость восстановительного ремонта автомобиля превышает или равна 70% от его страховой стоимости). В каких-то случаях, если такое оговорено условиями банка, вам предложат заключить страховой договор самостоятельно, но обычно займодатель предлагает выбрать вариант страховки каско из своего списка. Возможно, речь пойдет о якобы выгодном «неполном» или «усеченном» каско. Не верьте. Потому что по факту, когда анкета с данными клиента будет заполнена, вместо заявленных банком в рекламном проспекте или на сайте 2,5% годовых по автокредиту вы увидите, что процентная ставка увеличилась до 11–14%, а это говорит о скрытых платежах и содержится в том самом «мелком шрифте» в договоре.

Чтобы высчитать, сколько вы на самом деле переплачиваете по кредиту, нужно умножить ежемесячный платеж на общее количество месяцев кредита и вычесть сумму кредита. То, что осталось, — переплата, в которую помимо процентов по кредиту могли включить еще и страхование жизни на весь срок кредита, и стоимость каско как минимум на первый год.

— Где есть возможность сэкономить?

— Кредитные менеджеры, работающие у официальных дилеров, замотивированы на то, чтобы включить в тело кредита как можно больше дополнительных услуг. Помимо различных страховок и финансовых гарантий, предлагают всевозможные карты типа «Помощь на дорогах» и «Сервисные карты», благодаря которым, как они утверждают, можно всегда получить юридическую, сервисную и практическую помощь прямо на дороге в любом регионе.

При оформлении автокредита у дилера вам продемонстрируют, что эти «плюшки», хотя и увеличивают тело кредита, реально снижают тарифную ставку. Дело в том, что продавцы имеют хорошую дельту на ставки, а это позволяет пусть незначительно, но уменьшить ежемесячный платеж.

Еще один плюс покупки б/у автомобиля у официального дилера состоит в том, что вопросы по автокредиту решаются и согласовываются на месте в автосалоне, в банк ехать не потребуется, да и поиск подходящих вариантов и заполнение бумаг возьмет на себя сотрудник дилера или брокерской компании, с которой у него заключен договор.

ВЫВОДЫ

Покупка автомобиля у официального дилера с помощью автокредита предполагает тарифную ставку от 11% плюс наполнение в виде каско по льготным ставкам, финансовой гарантии, сервисных карт, что особенно ценно в больших городах, где много мелких ДТП из-за плотного трафика, автоподстав и автовладельцев с левыми полисами ОСАГО.

Если вам такое изобилие не нужно, то, конечно же, покупайте машину с помощью потребительского кредита — от 9,5%, по факту 10–11% с финансовой гарантией (без таковой ставка будет выше).

Впрочем, вот собственный пример. Мой банк (находится в топ-10 по ключевым показателям банковской деятельности среди российских банков), где у меня зарплатный проект и в котором я несколько раз уже брал кредиты, считаясь благонадежным клиентом, одобрил мне потребительский кредит под 16% годовых. Пришлось искать другой банк.

В любом случае решение нужно принимать после проработки всех вариантов. Для начала возьмите калькулятор и просчитайте, какая схема для вас будет наиболее выгодной.

Почему мы будем покупать машины на вторичке и в кредит

По данным НБКИ (Национальное бюро кредитных историй), обобщившего статистику 4000 кредиторов, в 2019 году зафиксировано наибольшее с 2013 года количество автомобилей (новых и с пробегом), проданных в кредит, — 947,3 тыс., что на 11,9% больше по сравнению с 2018 годом.

При этом средняя цена автомобиля на вторичном рынке по стране в минувшем году составила 412 тысяч рублей, а средний размер автокредита вырос на 6,4% и достиг 787,2 тыс. рублей.

Растут и продажи машин с пробегом: в феврале 2022-го, по информации «Автостат Инфо», перепродано 361 207 подержанных автомобилей, что на 11% больше, чем в феврале прошлого года.

Для примера — два расчета по кредиту:

Skoda Octavia 2016–2017 г.в., средняя стоимость на вторичке — 850 000 рублей

Кол-во месяцев кредита

Сумма кредита, с первоначальным взносом 20%, в руб.

Процентная ставка банка (с условием, страхование жизни), в %

Сумма ежемесячного взноса, в руб.

Общая переплата, в руб.

Процентная ставка банка (без каких-либо условий), в %

Автокредит или потребительский кредит — что выгоднее?

Приобрести новый автомобиль с полной разовой оплатой стоимости может не каждый. В большинстве случаев для такой покупки берется заем в банке. Но встает вопрос о том, что выгоднее — целевой автокредит или кредит наличными? Попробуем разобраться в этой теме и выявить плюсы и минусы каждого варианта.

Содержание статьи:

- 1. В чем суть кредита на автомобиль?

- 2. Плюсы и минусы автокредита

- 3. Автокредит на автомобиль с пробегом

- 4. Отличия автокредита от потребительского кредита

- 5. Особенности потребительского кредита при покупке автомобиля

- 6. Что важно при выборе потребительского кредита для покупки машины?

- 7. Что лучше выбрать: потребительский кредит или автокредит?

Разговор о том, чем отличается автокредит от кредита потребительского, следует начинать с классификации этих видов займа. Первый из них относится к целевым. Это означает, что заемщик имеет право взять в банке ссуду исключительно на покупку транспортного средства и ни на что иное. Это может быть новый автомобиль или бывший в эксплуатации, но приобрести его по программе автокредитования возможно только в салонах дилеров, состоящих в партнерских отношениях с банком-кредитором.

Плюсы и минусы автокредита

Среди основных преимуществ целевого автокредита перед кредитом наличными следует выделить несколько аспектов:

- минимальные процентные ставки;

- удобство оформления займа;

- льготные программы автокредитования;

- выгодные предложения от банков-партнеров.

Выдача кредита на машину предполагает залог, в роли которого выступает приобретаемое транспортное средство. Таким образом банки обеспечивают себе гарантию погашения долга и вследствие снижения рисков готовы предоставить более низкие процентные ставки (по сравнению с автокредитом у кредита наличными они выше в среднем на 5-7%).

Оформлять автокредит можно непосредственно в салоне, что гораздо удобнее. Покупатель имеет возможность на месте выбрать наиболее подходящую программу, сделать расчеты платежей и подать заявку.

Относительно ряда транспортных средств российского производства действует льготная госпрограмма субсидирования. Такую привилегию можно получить только в рамках автокредита, на кредит нецелевой она не распространяется.

Результатом партнерства банков с автодилерами также являются многочисленные акционные программы. Например, спецпредложения, распространяющиеся на конкретные марки или модели машин.

К относительным недостаткам автозайма относятся:

- залог в виде покупаемого транспорта;

- необходимость первого взноса;

- обязательное страхование;

- ограничение мест приобретения.

По условиям автокредита машина рассматривается как залоговое имущество. То есть до полного погашения долга ее владелец не является полноправным хозяином.

Оформить целевой заем на всю стоимость ТС невозможно — понадобится первоначальный взнос собственных сбережений в размере не менее 15%. Чем больше этот взнос, тем меньше процентная ставка.

В отличие от обычного кредита автокредит требует обязательного оформления КАСКО. В отдельных случаях могут присутствовать и дополнительные условия по страхованию.

Приобретать машину по программе целевого займа можно только у дилеров-партнеров банка. Чтобы купить ТС с рук на вторичном рынке, нужен не автокредит, а кредит наличными.

Автокредит на автомобиль с пробегом

Сегодня купить машину, бывшую в эксплуатации, можно не только у ее хозяина, но и в официальном автосалоне в рамках программы автокредитования. При этом нужно учесть некоторые нюансы. Во-первых, процентная ставка на машину с пробегом будет несколько выше, чем на новую. Во-вторых, действуют ограничения на возраст транспортного средства. Для авто отечественного производства этот лимит составляет пять лет, для иномарок — десять лет максимум. Относительно пробега требования разных банков могу различаться.

Отличия автокредита от потребительского кредита

Главным образом различия этих видов займов заключаются в назначении предоставляемой банком ссуды. По программе автокредитования можно приобрести исключительно транспортное средство и только у официального дилера. В отличие от автокредита потребительский кредит позволяет покупать что угодно, в том числе и машину. При этом нет условий относительно продавца: приобрести авто можно как с рук, так и в салоне. Что касается процентной ставки, то у потребительского кредита она менее выгодная, чем по программе целевого автозайма.

Особенности потребительского кредита на покупку автомобиля

Привлекательность потребительских займов наличными обусловлена рядом факторов. К ним относятся:

- возможность нецелевого использования денег;

- отсутствие первоначального взноса и залога;

- страхование не является обязательным;

- можно купить любое транспортное средство.

При оформлении потребительского займа клиент не обязан отчитываться перед банком, на что он потратит деньги. Если сумма позволяет, можно купить не только машину.

Первого взноса, как при автокредите, кредит наличными не требует. Здесь можно взять заем сразу на всю сумму стоимости ТС. Оформление машины под залог также не требуется, ее можно продать в любое время.

Отсутствие требований по обязательному оформлению КАСКО может стать аргументом в пользу потребительского кредита перед автокредитом. ОСАГО придется оформлять в любом случае.

Потребительский заем оставляет свободу выбора, где и какую машину покупать. Здесь нет ограничений на возраст автотранспорта, его пробег и так далее. В роли продавца может выступать любое физическое или юридическое лицо, а не только автосалон.

У потребительского кредита в сравнении с автокредитом тоже имеются свои минусы. Прежде всего — это повышенные процентные ставки, обусловленные отсутствием залога. Их можно снизить, но для этого придется в большинстве случаев оформить дополнительные страховки. Также в числе относительных недостатков отмечается отсутствие спецпредложений и госсубсидий.

Важно при выборе потребительского кредита для покупки машины

Основными критериями при определении программы потребительского займа являются:

- сумма кредита;

- процентная ставка;

- наличие скрытой комиссии;

- срок погашения займа.

Размер предоставляемого кредита на общие нужды в основном зависит от состоятельности заемщика. Платежеспособность придется доказать документально, чтобы получить нужную сумму. Потому потребительский кредит сложнее автокредита в плане оформления.

Такой показатель, как процентная ставка, напрямую связан с размерами конечных выплат по займу. Следовательно, предпочтение стоит отдавать тем программам, где ставка меньше. Однако если она подозрительно низкая — это повод поинтересоваться на предмет скрытых комиссий.

На выгодность и автокредита, и кредита на общие нужды влияет срок погашения долга. Чем он короче, тем меньше будет общая переплата в итоге. С другой стороны, небольшие выплаты на протяжении продолжительного срока не так обременительны.

Что лучше выбрать: потребительский кредит или автокредит?

Конечный выбор формы кредитования на покупку транспортного средства помимо прочего зависит от целей. Если планируется приобретение новой машины у официального дилера с оформлением КАСКО, наверняка будет выгоднее автокредит, чем кредит наличными. Если же страховка не планируется или выходит неоправданно дорогой, как бывает с б/у транспортом, стоит рассмотреть потребительский заем.

Некоторые случаи свободы выбора не предоставляют. Так, для покупки авто с пробегом у частника подойдет только заем на общие нужды. А чтобы воспользоваться государственной субсидией или дилерским спецпредложением, понадобится автокредит, так как кредит наличными для этого в принципе не подходит.

В качестве резюме к вышесказанному можно отметить, что и автокредит, и кредит на общие нужды достойны внимания при покупке автомобиля. У каждого из вариантов есть сильные и слабые стороны. Если оба вида займа подходят примерно в равной степени, имеет смысл сделать полный предварительный расчет по каждому из них.

Новый автомобиль в кредит

Официальный дилер АвтоГЕРМЕС предлагает Вам программу по обмену, выкупу или комиссионной реализации автомобилей, имеющихся в автопарке Вашей организации.

Кредитные программы

Преимущества автокредита в АвтоГЕРМЕС

Условия получения кредита

Требования к заемщикам

Кандидаты должны соответствовать таким требованиям:

- возраст от 21 до 65 лет (на момент погашения задолженности);

- иметь гражданство РФ с пропиской в Москве, Московской области или регионах присутствия банка;

- стаж на последнем месте работы не менее 3 месяцев, общий трудовой стаж – не менее 1 года

Необходимые документы

Для частных лиц:

- Паспорт

- Водительское удостоверение

Также в некоторых банках могут запросить дополнительные документы:

- копия трудовой книжки

- справка о доходах

- свидетельство ИНН

- военный билет (для лиц, достигших 27 лет).

- Свидетельство регистрации индивидуального предпринимателя

- Налоговая декларация за два последних отчетных периода

- Свидетельство о постановке на учет в налоговом органе

Правовая информация

Доводим до сведения наших клиентов информацию об общих принципах расчета полной стоимости кредита согласно требованиям законодательства Российской Федерации. Обращаем их внимание на то, что эта информация обязательно включается в кредитный договор. Прежде чем заключать этот договор с одним из банков – партнеров компании АвтоГермес, просим внимательно изучить все условия кредитования.

Полная стоимость кредита (ПСК) включает:

1. Платежи заемщика по кредитному договору, связанные с заключением и исполнением данного договора, во время оформления которого оглашаются размеры и сроки выплат, включая следующее:

- По погашению суммы основной задолженности по кредиту;

- По оплате кредитных процентов;

- Сбор (комиссию) за рассмотрение заявки и оформление кредитного договора;

- Комиссия за выдачу кредита;

- Сбор за открытие, ведение (обслуживание) счетов заемщика (если они открыты и ведутся согласно заключению кредитного договора);

- Комиссионный сбор за расчетное и операционное обслуживание;

- Комиссия за выпуск и годовое обслуживание кредитных и расчетных (дебетовых) карт (далее – банковских карт).

2. Платежи заемщика в пользу третьих лиц, если в условия кредитного договора входит такая обязанность заемщика и определены такие третьи лица (например, нотариальные конторы, страховые компании и т.п.). Сюда же включены платежи по оценке передаваемого в залог имущества (например, дома), платежи по страхованию жизни заемщика или предмета залога (например, квартиры, автомобиля) и прочие. Если в условиях кредитного договора указано конкретное третье лицо, то расчет ПСК производится по тарифам данного лица. При использовании тарифов для расчета ПСК не всегда учитываются индивидуальные особенности заемщика (например, возраст или водительский стаж) и предмет залога (например, модель или год выпуска автомобиля). В этом случае заемщик должен быть поставлен в известность кредитной организацией о том, что они не учитывают такие особенности. Если при расчете ПСК платежи в пользу третьих лиц не могут быть точно определены на весь период кредитования, то в расчет ПСК эти платежи включаются по тарифам, определенным на день расчета ПСК.

Если в кредитном договоре указаны два или более третьих лиц, ПСК может рассчитываться по тарифам любого из них при указании информации об этом лице и о том, что, если заемщик обратится к услугам другого лица, размер ПСК может не совпадать с расчетным.

Сумма платежей заемщика по страхованию предмета залога, включенная в расчет ПСК, пропорциональна частичной стоимости товара (услуги), которая оплачивается за счет кредита, а также соотношению длительности кредита и срока страхования, если срок страхования больше длительности кредита.

Платежи, которые не включаются в полную стоимость кредита.

1. Платежи заемщика, которые он обязан выплатить не по кредитному договору, а по требованию закона (например, если был заключен договор обязательного страхования гражданской ответственности владельцев транспортных средств).

2. Платежи, которые он обязан выплатить при несоблюдении им кредитного договора.

3. Платежи заемщика по обслуживанию кредита, обозначенные в кредитном договоре, величину и сроки выплаты которых выбирает сам заемщик, включая:

- Комиссию за частичное (полное) досрочное погашение кредита;

- Комиссию за погашение кредита наличными средствами (за кассовое обслуживание), в том числе с применением банкоматов;

- Неустойку в качестве штрафа или пени, также за превышенный лимит овердрафта, установленного заемщику;

- Плата за получение информационной справки о сумме задолженности.

В случае если кредитным договором предусматриваются различные размеры платежей заемщика в зависимости от его решения, расчет ПСК производится по максимально возможным сумме кредитования (лимите овердрафта) и сроке кредита (сроке действия банковской карты), равномерным платежам по кредитному договору (возврату основной сумма долга по кредиту, оплата процентов и другие входящие в кредитный договор платежи). Если по кредитному договору определен минимальный ежемесячный платеж, расчет ПСК происходит с учетом этого условия.

ПСК рассчитывается с помощью формулы сложных процентов и включает в себя также недополученный заемщиком доход от возможного инвестирования суммы процентных платежей по кредиту в течение срока кредитования под ту же процентную ставку, что и по кредиту. Следовательно, превышение полной стоимости кредита указанной в кредитном договоре процентной ставки происходит даже если отсутствует комиссия и прочие платежи.

Потенциальные процентные доходы заемщика не являются расходами по кредиту в истинном смысле, но существующая методика включает их в расчет и способствует увеличению размера ПСК.

Как правильно взять автокредит

В статье рассказываем о нюансах оформления автокредита. Где удобнее взять: в банке или автосалоне. Какие нужны документы и как выбрать правильную программу.

- Оформление кредита на автомобиль в салоне или в банке

- Как взять автокредит в банке

- Какие бывают программы автомобильного кредитования

- Условия и требования банков для получения автокредита

- Какие необходимы документы

- Как быть со страховкой

Автокредит — это целевой потребительский кредит. Банк оплачивает вашу покупку, а в залог берет автомобиль. Если вы по каким-то причинам не сможете выплатить долг вовремя, машина перейдет в собственность банка.

В семье Василия родился третий ребенок – теперь нужен новый автомобиль: большой и безопасный. Нет нужной суммы, поэтому лучше оформить кредит. Что выгоднее: потребительский заем или автокредит? С какими требованиями придется столкнуться и как оформить документы правильно? Разберемся вместе во всех нюансах.

Основные преимущества:

Одобрение в течение часа. У банка есть уверенность – залог в виде машины.

По целевым займам ставка ниже.

Сумма выше, чем у нецелевого из-за залога и особенностей продукта.

Многие банки просят застраховать покупку.

- Программы господдержки.

Государство дает скидку от 10 до 25% на покупку в зависимости от места проживания. 10% — для жителей России и 25% — для жителей Дальнего Востока.

Некоторые банки предлагают вместо автокредита обычный потребительский, но его условия обычно хуже. Например, процентная ставка выше.

Оформление кредита на автомобиль в салоне или в банке

Взять автокредит можно у дилера, выбрав один из банков, с которыми он сотрудничает, или самостоятельно в кредитной организации.

Василию приглянулось авто в салоне. Менеджеры предлагают оформить автокредит на месте и сразу уехать на новой машине. Идея заманчивая, но Василий хочет сначала узнать все подробности. И он прав!

Преимущества кредита у дилера — крупные компании сотрудничают с несколькими банками. Можно выбрать, у кого и какой брать займ, сравнить разные условия.

Средние показатели по автокредитам в России:

- Сумма – от 1 до 6 млн. рублей.

- Ставка – 10-12% годовых.

- Первый взнос – 20%.

- Срок выплаты – от 5 до 7 лет.

Минусы:

- Повышенные ставки.

Дилеры выбирают программы экспресс-кредитования с минимальным пакетом документов. Но размер ставки при этом выше, чем в банке.

- Переплата за сервисы и услуги.

Покупатель имеет право в течение 10 дней с момента подписания договора отказаться от дополнительных услуг. Нужно просто написать заявление у дилера.

Плюсы:

- Акции и подарки от дилеров и автопроизводителей.

Бренды стремятся повышать продажи, поэтому регулярно устраивают сезонные акции, распродают модели в минимальной комплектации или дарят подарки.

Если нужно быстро оформить кредит, то лучше это сделать в салоне. Если в приоритете экономия, то лучше договариваться о займе непосредственно в отделении банка. А уже потом искать подходящее транспортное средство у дилеров.

Крупные банки выдают автокредиты у дилеров, чтобы клиент быстро оформил заявку, а после одобрения уехать домой на новеньком автомобиле.

Банковские программы отличаются по ставке и видам транспортных средств. Например, не все одобряют кредиты на покупку авто с пробегом или машин премиум-сегмента иностранного производства.

Согласно данным портала Банки.ру, средняя ставка в российских банках составляет 12%. Это зависит от:

- стоимости;

- тарифа банка;

- срока кредитования — от года до семи лет;

- страховки.

Чем больше банк доверяет плательщику, тем ниже процент. Он может вырасти, если:

- клиент отказался от покупки КАСКО;

- залоговое ТС старше 10 лет, и по закону владелец не может на него получить ОСАГО;

- клиент не может внести первоначальный взнос;

- плохая кредитная история.

У Василия плохая кредитная история – однажды он потерял работу и какое-то время не мог выплачивать долг. В таких ситуациях дилер может отказать в обслуживании и отправить покупателя в банк. Василию лучше найти банк, который лояльно относится к просрочкам по платежам за предыдущие займы.

Как взять автокредит в банке

- Выберите банк. Найдите его в рейтинге банков России, почитайте отзывы клиентов.

- Выберите программу. Обратите внимание на процентную ставку, требование оформить страховку и дополнительные услуги.

- Подайте заявку и необходимые документы.

- Выберите транспортное средство в одном из салонов, с которыми сотрудничает банк.

- Заключите договор, по желанию оформите страховку.

- С документами из салона отправляйтесь в банк, чтобы подписать договор.

- Заберите покупку, как только банк перечислит деньги на счет дилера.

- Отдайте в банк ПТС, который сможете вернуть после полной выплаты займа.

- Платите регулярно и вовремя.

У Василия нет средств на первый взнос. Ему стоит подыскать программу, в которой можно взять заем на полную стоимость. А если бы у него были накопления (40-50% от стоимости), оформление прошло бы быстрее.

Если у вас есть средства на первый взнос (40-50% от стоимости), то процесс пойдет быстрее. Если денег нет, то выбирайте программы, где можно взять заем на полную стоимость.

Некоторые банки выдают займы по онлайн-заявкам, оформленным через личный кабинет. Там же можно загрузить и все документы.

Многие кредитные организации предлагают акции для привлечения клиентов. Например, предлагают вернуть деньги за ОСАГО. Изучите все предложения, а потом принимайте решение.

Какие бывают программы автомобильного кредитования

Нюансы выдачи кредита зависят от конкретного банка и выбранной программы кредитования.

- Экспресс. Банки выдают такие кредиты быстро и с минимумом документов. Часто используется дилерами. Среди очевидных минусов — переплата на процентах и более короткий срок погашения по сравнению с классическим автокредитом. Часто покупатель может взять такой займ, если вносит первоначальный взнос.

- Автозайм без первого взноса. Если денег на первоначальный взнос нет, то берите соответствующий кредит. Но есть минус – высокая процентная ставка. Риск невозврата займа высок, и банку необходимо его компенсировать.

- Классический.

- Trade-in. Если нет денег на первый взнос, но есть старое ТС, то его можно использовать для этого. Сумма взноса зависит от стоимости авто. У разных банков есть свои требования к сдаваемым подержанным машинам (возраст, место производство, пробег, техническое состояние).

- Факторинг. Первый взнос выше, чем в других программах, — более 50% от стоимости. Остальную часть надо внести в ближайшее время.

- Buy-back (обратный выкуп). Заемщик в течение трех лет платит 60-80% от стоимости, а потом возвращает транспортное средство в салон и берет другое на таких же условиях. Или полностью выкупает первое.

- Без КАСКО. Практически все банки требуют застраховать залог. Однако КАСКО выдают только на машины младше 8 лет. В таком случае ищите программу без КАСКО. Но у нее будет повышенный первый взнос и высокая ставка, потому что такие транспортные средства ненадежные.

- Льготный. За счет государства можно машину со скидкой. В программе принимают участие отечественные авто и электромобили стоимостью не более 1,5 млн рублей. Скидку 10% или 25% получают семьи с ребенком, а также те, кто приобретает машину впервые, и медработники госучреждений.

Условия и требования банков для получения автокредита

Чтобы взять займ, надо доказать банку, что он вам не нужен. Шутка! Банк в первую очередь оценивает платежеспособность. Если у вас есть несколько источников дохода, то укажите все.

Основные требования к заемщику:

- российское гражданство;

- прописка по месту подачи заявки (необязательное условие, но повышает доверие со стороны банка);

- возраст от 21 до 60-65 лет на момент окончания срока;

- наличие водительских прав (без документа машину точно не дадут);

- трудовой стаж на текущем месте работы — не менее полугода;

- средний платеж не должен превышать 50% от среднемесячного дохода (поэтому готовьте выписку по счету);

- положительная кредитная история (с плохой кредитной историей процентная ставка будет выше).

Какие необходимы документы

Пакет документов зависит от вида программы. Например, для экспресс-кредитования достаточно двух документов, удостоверяющих личность. Это могут быть паспорт и водительские права или ИНН, военный билет, загранпаспорт.

Для автозайма подготовьте:

- справку с места занятости (в разных банках форма может отличаться);

- справку о доходах по форме 2-НДФЛ;

- копию трудовой книжки, заверенную печатью и подписью в отделе кадров;

- копию трудового контракта;

- финансовые документы, подтверждающие наличие другого (нетрудового) дохода (например, недвижимость).

Если вы живете на Дальнем Востоке и хотите получить скидку 25%, то приложите справку о месте прописки.

Если вы впервые приобретаете машину, то для участия в программе «Первый автомобиль» приготовьте соответствующую справку.

Если вы хотите купить машину по программе «Семейный автомобиль», то покажите в банке документы на ребенка.

После подписания договора и передачи покупки нужно отвезти ПТС в банк. После полной выплаты задолженности вы получите его обратно.

Забирая ПТС, банк страхует себя от непредвиденных обстоятельств. Например, клиент, не выплатив долг, захочет продать транспортное средство. Без ПТС он этого сделать не сможет.

Список документов может меняться в зависимости от требований банка и конкретной программы.

Как быть со страховкой

Чтобы подстраховаться на случай аварии, кражи или неисправности, заемщик оформляет обязательную страховку каско на весь период кредитования.

Страхование распространяется как на новые, так и на подержанные автомобили, купленные в кредит. Страховую компанию выбирает кредитор. И оформляет страховку на год с последующим продлением. Пока страховой полис не куплен, денежные средства не перечисляются.

Если вы готовы приобрести КАСКО, то получите его в течение 10 дней с момента покупки. Копию направьте в банк.

Василий хочет сэкономить и отказаться от покупки страхового полиса. Такое возможно – нельзя заставить клиента купить каско насильно.

Кредитор может отказать в выдаче кредита или ужесточить условия:

- повысить годовую процентную ставку;

- уменьшить лимит кредитования;

- увеличить первоначальный взнос;

- потребовать предоставить в залог другой вид имущества;

- ограничить список моделей машин, доступных для покупки.

Если заемщик откажется от каско в «период охлаждения» – в течение 14 дней после подписания договора, то кредитор применит жесткие меры: наложит штрафные санкции или разорвет договор с требованием досрочного погашения займа. Чтобы этого избежать, рекомендуем заранее предупредить кредитора об отказе от покупки полиса.

Кроме каско, можно оформить страхование жизни и здоровья. Это не обязательно, вы можете отказаться в момент подписания договора или в течение 14 дней после. Но тогда может вырасти первоначальный взнос или кредитная ставка повысится на 1-2%.

Страхование автомобиля и жизни заемщика выгодно для обеих сторон. Кредиторы защищают себя от порчи имущества, находящегося в залоге, и получают гарантию на выплату долга. Заемщик получает страховку своего автомобиля, которая будет выгодна в случае непредвиденных обстоятельств. И снимает ответственность со своей семьи выплачивать долги, если с ним что-то случится.

Взвесьте все риски перед оформлением автокредита. Посчитайте, сколько в месяц вы будете тратить на машину: взнос, топливо, страховки, ТО, замена резины, эвакуатор в случае форс-мажора.

Рассчитайте среднемесячный платеж на сайте банка. Специальный калькулятор учитывает все условия – стоимость, программу, страховку и первый взнос.

Получившаяся сумма более 40% от вашего ежемесячного бюджета? Авто для вас пока непозволительная роскошь. Подумайте еще.

Берите заем, если уверены в своих доходах. Если у вас есть более 50% от стоимости, то внесите в качестве первого взноса всю сумму. Так процент будет ниже.

Автокредиты в Москве

Выгодные предложения на покупку машины от 62 банков Москвы на 2022 год. Сравните 436 программ по автокредитованию, их процентные ставки и условия, чтобы купить авто в одном из банков на самых выходных условиях.

- Кредиты на автомобили

- Кредиты на мототехнику

- Онлайн-заявка

- Калькулятор

- Рейтинги

Автокредиты всех банков. Доступно 436 предложений. Изменить

Первоначальный взнос не нужен. Ставка не зависит от КАСКО. Минимум документов.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 3,9%

- Срок: от 13 месяцев до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: легковой автомобиль подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 7 000 000

- Валюта кредита: рубли

- Ставка: от 2%

- Срок: до 7 лет

- Страхование каско: по желанию клиента

- Вид транспорта: легковой автомобиль новый иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 5 минут

Автокредит до 3 000 000 ₽ по паспорту и водительскому удостоверению. Без первоначального взноса и лишних затрат.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 6,9%

- Срок: от 1 года до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: легковой автомобиль иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 5,5%

- Срок: от 24 до 60 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: легковой автомобиль иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 6,5%

- Срок: от 1 года до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: любой новый, подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 1 000 000

- Валюта кредита: рубли

- Ставка: от 11,9%

- Срок: от 12 до 60 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: легковой автомобиль подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 3,9%

- Срок: от 13 месяцев до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: легковой автомобиль новый иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 4 900 000

- Валюта кредита: рубли

- Ставка: от 0,01%

- Срок: от 24 до 60 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 1 часа

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 0,1%

- Срок: от 12 до 84 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 3-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 2 800 000

- Валюта кредита: рубли

- Ставка: от 0,1%

- Срок: от 1 года до 5 лет

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 4 000 000

- Валюта кредита: рубли

- Ставка: от 0,01%

- Срок: 24 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 3,9%

- Срок: от 13 месяцев до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: любой новый иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 6 000 000

- Валюта кредита: рубли

- Ставка: от 4,9%

- Срок: от 12 до 84 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 250 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 4,99%

- Срок: от 13 месяцев до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: любой иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 10 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 7,9%

- Срок: от 15 до 84 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: любой иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 120 000 до 5 900 000

- Валюта кредита: рубли

- Ставка: от 0,1%

- Срок: от 12 до 60 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 6 500 000

- Валюта кредита: рубли

- Ставка: от 0,1%

- Срок: от 24 до 60 месяцев

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000

- Валюта кредита: рубли

- Ставка: от 4%

- Срок: от 12 до 60 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000

- Валюта кредита: рубли

- Ставка: от 5%

- Срок: до 7 лет

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 3-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 200 000 до 8 500 000

- Валюта кредита: рубли

- Ставка: от 5,5%

- Срок: от 12 до 60 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

Информация о ставках и условиях автокредитов в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Оформить автокредит

- Условия получения автокредита

В 2022 году жителям Москвы для оформления займа доступны выгодные предложения. Выберу.ру отобрал все актуальные программы автокредитования от проверенных банков с выгодной процентной ставкой от 2%. На данный момент общее число программ на этой странице – 436. Для покупки авто в кредит заемщикам доступна сумма 350 000 000 рублей на срок до 8 лет.

Можно ли оформить кредит на одного человека, а купленный автомобиль – на другого?

Многие организации требуют, чтобы заемщик являлся одновременно залогодателем. Однако некоторые компании разрешают оформить договор и приобретаемую машину на разных людей. Уточнять эту информацию лучше непосредственно у кредитора до подписания договора.

Сколько времени занимает рассмотрение кредитной заявки?

Срок рассмотрения зависит от выбранной программы автокредитования и от организации, выдающей кредит. На принятие решения при экспресс-оформлении уйдет всего несколько минут, в других случая может потребоваться до недели.

Что означает предварительное одобрение?

Предварительное одобрение заявки означает, что кредитор готов сотрудничать с заемщиком. Однако это не гарантирует, что окончательное решение будет положительным, и вы сможете купить авто. Проводится тщательная проверка документов заемщика, после которой заявку окончательно одобряют или отклоняют.

На какую сумму и срок предоставляется автокредит?

В зависимости от условий конкретной организации, автокредит можно взять на срок до 8 лет. Максимальная сумма для покупки авто, на которую может рассчитывать заемщик, сейчас составляет 350 000 000 рублей.

Можно ли отказаться от КАСКО при покупке авто?

КАСКО – это необязательный вид страхования, поэтому заемщик вправе отказаться от него. Однако в этом случае он сильно повышает риск отказа по заявке. Если же заявка будет одобрена, скорее всего, банк изменит условия договора:

- повысит процент переплаты;

- увеличит размер первоначального взноса;

- сократит срок предоставления кредита.

Таким образом, отказ от КАСКО не всегда поможет сэкономить.

Какая регистрация необходима для получения кредита?

Большинство финансовых организаций требуют, чтобы заемщик был зарегистрирован в том регионе, где планирует купить ТС.

Некоторые организации не требуют постоянной регистрации. В таком случае заемщику нужно предоставить поручителя, подходящего под все требования кредитора, либо внести большой первоначальный взнос.

Кому принадлежит автомобиль в течение срока погашения кредита?

После совершения покупки собственником автомобиля считается заемщик. Именно его данные указываются в документах на машину. Однако до полного погашения задолженности будет действовать ряд ограничений: авто нельзя продать, подарить, сдать в аренду и т. д.

Что выгоднее при покупке автомобиля: автокредит или потребительский кредит

Однозначного ответа на вопрос, что выгоднее, нет. Если вы собираетесь покупать автомобиль и хотите взять для этого займ, то изучите все преимущества и недостатки целевых и нецелевых кредитов. Просчитайте будущие расходы и решите, какой займ лично для вас удобнее и выгоднее. Чтобы вам было проще определиться, подробно рассказываем о том, чем потребительский кредит отличается от автокредита.

Автокредит

Это один из видов целевого кредитования. А значит, он может быть потрачен только на одно — покупку автомобиля. Ставки по автокредитам ниже, чем по потребительским кредитам. Это объясняется тем, что автомобиль не полностью принадлежит своему владельцу, а находится в залоге у банка. Залог ― гарантия того, что долг будет полностью и в срок погашен.

Плюсы автокредита

Ставка по универсальному автокредиту (он может быть потрачен на покупку любой новой машины) составляет 10―15%.

У банков часто есть специальные программы, запущенные вместе с официальными дилерами. Они распространяются на конкретные марки и модели. Ставки по таким программам намного ниже и вы сможете выгодно приобрести автомобиль.

Вам не требуется собирать большой пакет документов. Но лучше уточнить требования банка заранее. Паспорт, заполненная анкета и водительские права обязательны в любом случае. Если у автосалона заключен договор с банками, то кредит можно оформить прямо там и уехать сразу на новой машине.

Автосалоны часто проводят дополнительные маркетинговые акции, рассчитанные на тех, кто покупает у них машины с помощью автокредита. Например, дают скидки на специальное оборудование.

Минусы автокредита

Нужен первоначальный взнос, который редко бывает меньше 15% от общей суммы кредитования. В некоторых случаях размер первоначального взноса может и вовсе составить 50%. Например, когда автомобиль приобретается по акции со сниженной процентной ставкой.

Кредит выдается на конкретную машину. Передумать и купить Skoda вместо Lada не получится.

До тех пор, пока долг не погашен, автомобиль нельзя продать или подарить. Он находится в залоге у банка. Там же для безопасности хранится ПТС. Иногда банки ограничивают число лиц, которые имеют право пользоваться автомобилем.

Обязательно раз в год приобретать полис КАСКО. И расходы на него необходимо учитывать при расчете полной стоимости кредита. Они могут составлять примерно 10% от цены автомобиля.

Когда вы погасите автокредит, обязательно возьмите у банка справку о том, что вы ему ничего не должны. Она пригодится вам, если захотите продать автомобиль. На ПТС будет стоять отметка о том, что автомобиль был в залоге. Это может насторожить потенциальных покупателей. Они могут решить, что вы мошенник, пытающийся продать машину, за которую не выплачен займ.

Автокредит на автомобиль с пробегом

Взять автокредит можно не только на новый авто, но и на покупку подержанного автомобиля. В этом случае важны состояние и параметры транспортного средства. Машина должна быть в хорошем состоянии и:

- полностью исправной, без внешних и внутренних повреждений;

- не старше 5 лет (если транспорт российского производства) или 11 лет (если это иномарка);

- пробег не должен превышать 100 тыс. км у иномарки и 50 тыс. км у отечественного автомобиля;

- не должна быть в залоге по автокредиту или другому займу.

Выбирать подержанную машину, скорее всего, придется тоже в автосалоне. На покупку у частного лица получить автокредит очень сложно. А если вы и найдете такое предложение, то ставки начинаются от 10% и могут доходить до 20% годовых. Обязательно потребуются первоначальный взнос и полис КАСКО.

Потребительский кредит на автомобиль

В отличие от автокредита, потребительский кредит (или кредит наличными) может быть потрачен на разные цели. Не только на покупку автомобиля. Залог банку не требуется. Зато процентная ставка, за редкими исключениями, по потребительским кредитам обычно выше, чем по автокредитам.

Для получения потребительского кредита обязательно нужны документы, подтверждающие платежеспособность потенциального заемщика. В некоторых случаях требуется даже поручитель. Кроме этого, очень серьезно рассматривают кредитную историю. Если у человека уже есть непогашенные задолженности или он допускал просрочки в платежах, ему могут отказать в выдаче даже сравнительно небольшой суммы.

Райффайзенбанк выдает кредит наличными на покупку машины без поручителя. Оформить его так же легко, как автокредит. Заявку можно заполнить на сайте. В течение 1 минуты она будет рассмотрена, и вы получите решение. После этого нужно будет подойти в банк с оригиналами документов или отправить их с нашим курьером (бесплатно). Если сумма составляет меньше 1 млн рублей, требуются только паспорт и подтверждающий доход документ. Когда нужно больше 1 млн рублей, нужно принести еще и трудовую книжку.

При оформлении кредита до 300 000 рублей нужен только паспорт.

Особенности потребительского кредита на покупку автомобиля

Ставка по потребительскому кридованию выше, чем по автокредитам. Она зависит от того, на какой срок выдается займ, и составляет в среднем до 25%. Банки не всегда охотно одобряют очень большие суммы по потребкредитам.

В Райффайзенбанке кредит наличными на покупку автомобиля обойдется не дороже автокредита в другом банке. Ставка — от 7,99% годовых. Кроме этого, Райффайзенбанк не берет комиссию за оформление кредита. Максимальный срок погашения — 5 лет, максимальная сумма — 2 млн рублей. И без первоначального взноса! Рассчитать полную стоимость займа можно с помощью на сайте банка.

О чем стоит помнить, выбирая потребительский кредит на покупку автомобиля

- Вы не обязаны оформлять полис КАСКО. Но лучше, конечно, застраховать автомобиль. Если его украдут или вы попадете в аварию, то понесете убытки. А кредит в любом случае нужно будет выплачивать.

- Нет ограничений на покупку автомобиля. Вы можете купить любую машину: какой угодно марки, старую, новую, пригнанную рубежа. Так как кредит нецелевой, банку совершенно неважно, на что конкретно он был потрачен.

- Банк не оставляет автомобиль в залог. Значит, после того как вы подпишете договор , станете полноценным собственником автомобиля. И можете дарить его, продавать, словом, делать с ним все, что хотите. От взносов по кредиту это, впрочем, вас не освободит.

- Остаток наличных вы сможете потратить на ремонт автомобиля или на дополнительное оборудование, если это необходимо.

Если вы уже обсуживаетесь в банке, уточните, можете ли вы кредитоваться на льготных условиях. В Райффайзенбанке для действующих клиентов возможна отсрочка первого платежа на два месяца.

Итак, какой кредит выгоднее: автокредит или потребительский кредит? Если для вас важно не платить за КАСКО, у вас нет средств на первоначальный взнос, а также вы хотите полностью распоряжаться своим автомобилем, лучший вариант — нецелевое кредитование.

В этом случае нужно ответственно подойти к выбору . И брать кредит там, где процедура оформления устроена удобнее, не требуют большого количества документов, а ставки выгодны. Подробную информацию о кредите наличными на покупку автомобиля можно изучить на сайте Райффайзенбанка.

Самые выгодные автокредиты в банках Москвы

- Сумма от 100 000 до 3 000 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 18 лет

- Подтверждение платёжеспособности: не требуется.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 0 месяцев

- Сумма от 100 000 до 7 500 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 25 лет

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 6 месяцев

- Сумма от 300 000 до 6 000 000 руб.

- Срок от 2 до 7 лет

- Возраст заёмщика от 18 лет

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, по счету.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 0 месяцев

- Сумма от 100 000 до 1 000 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 22 лет

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, 3‑НДФЛ, ПФР, по счету.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 4 месяцев

- Сумма от 100 000 до 5 000 000 руб.

- Срок от 6 месяцев до 8 лет

- Возраст заёмщика от 21 года

- Подтверждение платёжеспособности: не требуется.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 100 000 до 1 500 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 21 года

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, по счету.

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 100 000 до 3 000 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 21 года

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, 3‑НДФЛ, ПФР, по счету.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 100 000 до 3 000 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 18 лет

- Подтверждение платёжеспособности: не требуется.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 0 месяцев

- Сумма от 100 000 до 3 000 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 21 года

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, по счету.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 100 000 до 4 900 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 20 лет

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, 3‑НДФЛ, ПФР, по счету.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 4 месяцев

- Сумма от 50 000 до 6 500 000 руб.

- Срок от 2 до 7 лет

- Возраст заёмщика от 23 лет

- Подтверждение платёжеспособности: не требуется, 2‑НДФЛ.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 100 000 до 1 500 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 21 года

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, по счету.

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 100 000 до 3 000 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 21 года

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, 3‑НДФЛ, ПФР, по счету.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 100 000 до 3 000 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 18 лет

- Подтверждение платёжеспособности: не требуется.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 0 месяцев

- Сумма от 300 000 до 5 000 000 руб.

- Срок от 1 года 1 месяца до 5 лет

- Возраст заёмщика от 20 лет

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, 3‑НДФЛ, ПФР.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 50 000 до 6 500 000 руб.

- Срок от 2 до 7 лет

- Возраст заёмщика от 23 лет

- Подтверждение платёжеспособности: не требуется, 2‑НДФЛ.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 100 000 до 1 500 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 21 года

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, по счету.

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 100 000 до 3 000 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 21 года

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, 3‑НДФЛ, ПФР, по счету.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 100 000 до 3 000 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 18 лет

- Подтверждение платёжеспособности: не требуется.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 0 месяцев

- Сумма от 300 000 до 5 000 000 руб.

- Срок от 1 года 1 месяца до 5 лет

- Возраст заёмщика от 20 лет

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, 3‑НДФЛ, ПФР.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 50 000 до 6 500 000 руб.

- Срок от 2 до 7 лет

- Возраст заёмщика от 23 лет

- Подтверждение платёжеспособности: не требуется, 2‑НДФЛ.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 100 000 до 1 500 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 21 года

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, по счету.

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 100 000 до 3 000 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 21 года

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, 3‑НДФЛ, ПФР, по счету.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

- Сумма от 100 000 до 3 000 000 руб.

- Срок от 1 года до 5 лет

- Возраст заёмщика от 18 лет

- Подтверждение платёжеспособности: не требуется.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 0 месяцев

- Сумма от 300 000 до 5 000 000 руб.

- Срок от 1 года 1 месяца до 5 лет

- Возраст заёмщика от 20 лет

- Подтверждение платёжеспособности: не требуется, по ф. банка, 2‑НДФЛ, 3‑НДФЛ, ПФР.

- Залог приобретаемого имущества

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Стаж на последнем месте работы от 3 месяцев

Где лучше взять кредит на машину в Москве

Чтобы получить выгодный автокредит, воспользуйтесь нашим сайтом. Мы подберем для вас лучшие предложения банков. Вы сможете сравнить условия и порядок выдачи в разных кредитных организациях, процентные ставки, узнать, можно ли оформить кредит без КАСКО, предварительно рассчитать сумму платежа.

Система сформирует для вас индивидуальный рейтинг кредиторов в соответствии с представленными вами данными. На верхних границах рейтинга будут расположены самые популярные предложения банков с максимальной вероятностью одобрения.

Можно подать заявку в один банк или обратиться за автокредитом сразу к нескольким кредиторам. Если заявка будет одобрена несколькими кредитными организациями, вы сможете выбрать лучшие условия кредитования.

Автокредиты в Москве

Автокредиты в банках Москвы без первоначального взноса под низкий процент. Сравните ставки и условия, рассчитайте автокредит на онлайн калькуляторе, чтобы выбрать лучшие условия в 2022 году. Заполните форму заявки на сайте выбранного банка и получите одобрение уже сегодня.

- Сортировать: По одобрению

- По сумме

- По сроку

- По переплате

- По новизне

ПАО «Банк ВТБ», Лицензия ЦБ РФ №1000

| Сумма: | Срок: |

| 150.000 – 7 млн. ₽ | 1 – 5 лет |

| Ставка: | Возраст: |

| 1% – 16,7% | 21 – 65 лет |

| Платеж / месяц: | Решение: |

| 6568 ₽ | 1 день |

АО «Тинькофф Банк», Лицензия ЦБ РФ №2673

| Сумма: | Срок: |

| 100.000 – 3.000.000 ₽ | 1 – 5 лет |

| Ставка: | Возраст: |

| 7,9% – 21,9% | 18 – 70 лет |

| Платеж / месяц: | Решение: |

| 8787 ₽ | 1 день |

АО «Газпромбанк», Лицензия ЦБ РФ №354

| Сумма: | Срок: |

| 100.000 – 5.000.000 ₽ | 1 – 5 лет |

| Ставка: | Возраст: |

| 5,6% – 9,9% | 20 – 70 лет |

| Платеж / месяц: | Решение: |

| 8678 ₽ | 1 день |

АО «Альфа-Банк», Лицензия ЦБ РФ №1326

| Сумма: | Срок: |

| 100.000 – 5.000.000 ₽ | 1 – 5 лет |

| Ставка: | Возраст: |

| 6,5% – 9,5% | 21 – 76 лет |

| Платеж / месяц: | Решение: |

| 8787 ₽ | 2 минуты |

ООО «Хоум Кредит энд Финанс Банк», Лицензия ЦБ РФ №316

| Сумма: | Срок: |

| 10.000 – 3.000.000 ₽ | 1 – 7 лет |

| Ставка: | Возраст: |

| 7,9% – 18,6% | 22 – 70 лет |

| Платеж / месяц: | Решение: |

| 8768 ₽ | 5 минут |

ПАО Банк «РНКБ», Лицензия ЦБ РФ №1354

| Сумма: | Срок: |

| 200.000 – 3.000.000 ₽ | 1 – 7 лет |

| Ставка: | Возраст: |

| 8% – 13,5% | 21 – 70 лет |

| Платеж / месяц: | Решение: |

| 5656 ₽ | 1 день |

ООО «Экспобанк», Лицензия ЦБ РФ №2998

| Сумма: | Срок: |

| 100.000 – 7.000.000 ₽ | 1 – 8 лет |

| Ставка: | Возраст: |

| 8,5% – 21,5% | 21 – 65 лет |

| Платеж / месяц: | Решение: |

| 7445 ₽ | 1 день |

ПАО «Сбербанк», Лицензия ЦБ РФ №1481

| Сумма: | Срок: |

| 100.000 – 4.000.000 ₽ | 1 – 5 лет |

| Ставка: | Возраст: |

| 0,01% – 0,9% | 18 – 65 лет |

| Платеж / месяц: | Решение: |

| 2567 ₽ | 1 день |

ПAO «Росгосстрах Банк», Лицензия ЦБ РФ №3073

| Сумма: | Срок: |

| 50.000 – 3.000.000 ₽ | 1 – 5 лет |

| Ставка: | Возраст: |

| 5,9% – 13,9% | 18 – 70 лет |

| Платеж / месяц: | Решение: |

| 7694 ₽ | 1 день |

АО «ОТП Банк», Лицензия ЦБ РФ №2766

| Сумма: | Срок: |

| 100.000 – 6.500.000 ₽ | 1 – 7 лет |

| Ставка: | Возраст: |

| 10% – 15,5% | 21 – 70 лет |

| Платеж / месяц: | Решение: |

| 7875 ₽ | 1 день |

ПАО «Росбанк», Лицензия ЦБ РФ №2272

| Сумма: | Срок: |

| 100.000 – 12 млн. ₽ | 1 – 7 лет |

| Ставка: | Возраст: |

| 0,1% – 16,7% | 23 – 65 лет |

| Платеж / месяц: | Решение: |

| 4567 ₽ | 1 день |

АО «Райффайзенбанк», Лицензия ЦБ РФ №3292

| Сумма: | Срок: |

| 100.000 – 3 млн ₽ | 1 – 5 лет |

| Ставка: | Возраст: |

| 4,99% – 16,99% | 21 – 67 лет |

| Платеж / месяц: | Решение: |

| 6786 ₽ | 1 день |

ПАО «Банк Уралсиб», Лицензия ЦБ РФ №30

| Сумма: | Срок: |

| 100.000 – 6 млн ₽ | 1 – 6 лет |

| Ставка: | Возраст: |

| 14,8% – 18,9% | 21 – 65 лет |

| Платеж / месяц: | Решение: |

| 6987 ₽ | 1 день |

ООО «Сетелем Банк», лицензия ЦБ РФ №2168

| Сумма: | Срок: |

| 100.000 – 8 млн ₽ | 1 – 5 лет |

| Ставка: | Возраст: |

| 7,9% – 12,9% | 21 – 75 лет |

| Платеж / месяц: | Решение: |

| 7345 ₽ | 1 день |

АО «Кредит Европа Банк», Лицензия ЦБ РФ №3311

| Сумма: | Срок: |

| 100.000 – 3 млн ₽ | 1 – 7 лет |

| Ставка: | Возраст: |

| 12,9% – 21,3% | 18 – 70 лет |

| Платеж / месяц: | Решение: |

| 6756 ₽ | 1 день |

АО «ЮниКредит Банк», Лицензия ЦБ РФ №1

| Сумма: | Срок: |

| 300.000 – 8 млн ₽ | 1 – 7 лет |

| Ставка: | Возраст: |

| 10% – 15,9% | 18 – 65 лет |

| Платеж / месяц: | Решение: |

| 7788 ₽ | 1 день |

ПАО «Совкомбанк», Лицензия ЦБ РФ №963

| Сумма: | Срок: |

| 100.000 – 4.9 млн ₽ | 1 – 6 лет |

| Ставка: | Возраст: |

| 3,99% – 16,9% | 20 – 85 лет |

| Платеж / месяц: | Решение: |

| 7456 ₽ | 1 день |

Плюсы и особенности автокредита

- Автокредит выдается без первоначального взноса, а некоторые финансовые учреждения предлагают отложенный первый платеж (например, в Альфа-Банке первый платеж нужно внести через 45 дней).

- Банки не требуют привлекать поручителей, подтверждать платежеспособность справкой.

- Разрешается оформить кредит на покупку новых и подержанных авто.

- Бесплатная проверка банком автомобиля по открытым базам ГИБДД, ФНП, ФССП и банковским источникам – заемщик будет уверен, что машина, приобретаемая в Москве, юридически чистая.

- Автомобиль принадлежит заемщику, для регистрации залога понадобится только копия договора купли-продажи и ПТС.

- Банки Москвы не требуют в обязательном порядке при покупке машины оформлять полис КАСКО.

Есть несколько особенностей автокредитов в Москве – при отказе от полиса банк может изменить условия оформления (повысить процентные ставки, уменьшить срок кредитования), транспортные средства нельзя использовать в коммерческих целях. До момента полного погашения кредита на авто действуют ограничения: его нельзя сдать в аренду, продать, предоставить в качестве залога.

Как взять автокредит в банке Москвы

Выберите банк и подайте онлайн-заявку на оформление автокредита. После одобрения можно оформить машину в кредит, внести авансовый платеж и приобрести полис. Полученные документы на авто (договор купли-продажи, ПТС, полис) принесите в отделение банка или отправьте по электронной почте. После заключения договора банк выдает деньги наличными в кассе или переводит на дебетовую карту.

Автокредиты выдаются гражданам РФ, которые имеют регистрацию в регионе обслуживания банка, стабильный источник доходов, трудовой стаж на последнем рабочем месте не менее 3 месяцев.

В каком банке лучше взять автокредит – Рейтинг самых выгодных автокредитов 2022 года

Перед покупкой нового легкового автомобиля или поддержанной иномарки с помощью автокредита стоит найти лучший банк, который предоставляет самые выгодные условия по кредиту. Сравните процентные ставки для физических лиц и другие условия автокредитования: комиссии, возможность досрочного погашения, мобильный банк, отслеживание долгов и удобство обслуживания клиентов.

Чем больше первоначальный взнос и меньше срок займа на автомобиль KIA, Toyota, Volkswagen, Hyundai, Audi или Ford, тем ниже будут проценты по автокредиту в 2022 году. Получение денег в банке на приобретение машины в лизинг — серьезный финансовый шаг, поэтому лучше разумно подойти к вопросу. Оставьте онлайн заявку на сайте банковской организации, менеджер одобрит выдачу за несколько минут.

Посчитайте, чтобы ежемесячные платежи не стали обузой для семейного бюджета, а все долги могли быть погашены вовремя. При необходимости можно воспользоваться рефинансированием автокредита. Мы составили рейтинг лучших российских банков с удобными условиями кредитования без лишних справок с работы.

10. Уралсиб

В банке Уралсиб широкий выбор тарифов для кредитования покупки нового автомобиля отечественного и иностранного производств. Программа Премиум предусматривает размер займа до 15 млн рублей и ставку по кредиту от 9.5% годовых, при этом размер первоначального взноса составляет 20% от стоимости авто. Для обеспечения финансовой безопасности, банк предлагает застраховать жизнь и здоровье заемщика.

Бизнесмены могут воспользоваться программой «Коммерческий транспорт» и приобрести специальную технику с выгодными условиями. Одобрение для автокредита действительно 3 месяца, в течение этого времени за клиентом сохраняется процентная ставка и условия договора. Банком предусмотрено множество способов погашения займа без комиссии: через банкомат, в отделении, в компаниях-партнерах, переводом на карту.

Кредитная организация оперативно решает обращения клиентов через чат на сайте или запросы в мобильном приложении. Клиенты высоко оценивают работу сотрудников компании и условия получения займов. Уралсиб входит в список самых надежных банков и занимает 10 место в рейтинге лучших автокредитов в России.

9. ЮниКредит Банк

Чтобы купить поддержанный автомобиль с привлечением заемных средств не нужно ехать в офис и собирать множество справок. На сайте ЮниКредит Банка можно подать онлайн заявку на автокредит по паспорту и дождаться одобрения в течение пары минут. Для точного расчета можно воспользоваться кредитным калькулятором и внести стоимость машины, марку автомобиля, планируемый срок погашения. Сервис выведет доступные программы и точную процентную ставку.

Льготные программы кредитования помогут сократить расходы и взять кредит с пониженной ставкой. В специальных тарифах участвуют марки автомобилей Volvo, UAZ, GAZ, Lada, мотоциклы иностранного производства. На их приобретение банк выдает автокредит от 100 000 до 8 млн рублей с первоначальным взносом в размере 15% от стоимости.

Для контроля за кредитом, досрочного погашения и ознакомления с суммой остатка, клиентам предлагается установить мобильное приложение для Android и iOS или зарегистрироваться в личном кабинете на сайте. Клиенты ЮниКредит Банка положительно отзываются о работе сотрудников и рекомендуют взять выгодный автокредит именно здесь.

8. Росбанк

Росбанк сотрудничает с множеством автопроизводителей: Jeep, Land Rover, Mazda, Lada, Kia и готов предложить льготные ставки от 0.1% годовых на приобретение транспорта. В компании можно поучаствовать в программе с государственной поддержкой, которая предусматривает скидку на приобретение авто для семей с детьми или медицинских сотрудников.

В отличие от конкурентов, Росбанк предлагает повышенные суммы, автокредит может достигать 12 млн рублей на срок до 7 лет, а при оформлении онлайн-заявки клиент получает скидку в размере 0.5% годовых. Компания не выставляет требований к марке автомобиля, приобретаемый транспорт может быть выпущен как отечественным, так и зарубежным производителем.

В тарифной сетке банка есть автокредит с отложенным платежом. Он предполагает частичную оплату займа и самостоятельный выбор остатка, который можно полностью погасить личными средствами или оформить Trade-in в счет последнего платежа. Росбанк пользуется популярностью у клиентов и входит в рейтинг хороших банков для получения автокредита без большого первоначального взноса.

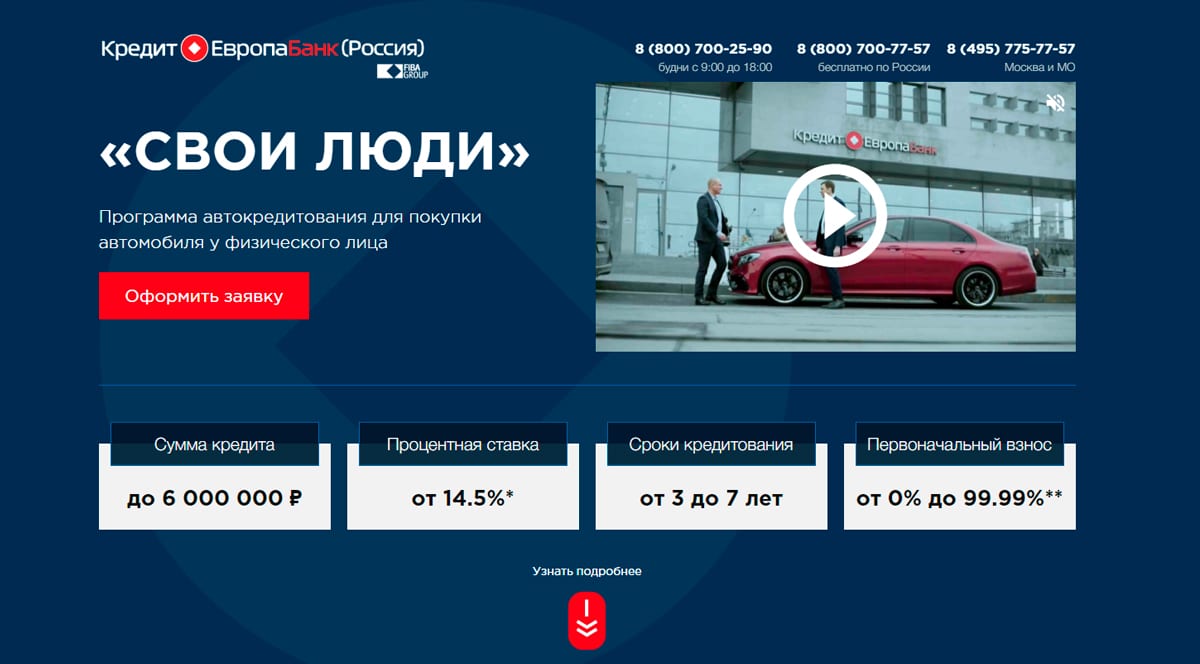

7. Кредит Европа Банк

В Кредит Европа Банке можно взять кредит на новый, б/у автомобиль, спецтехнику, коммерческий и грузовой транспорт. Для подачи заявки на автокредит до 2500 тыс. рублей понадобится только паспорт и водительское удостоверение. На сайте организации необходимо заполнить стоимость приобретаемого автомобиля и размер первоначального взноса. В течение 30 минут сотрудники проверяют информацию для одобрения и связываются с клиентом.

В банке возможно получение наличных денег без первоначального взноса и одобрение сделки по покупке подержанного автомобиля у физического лица. Данная программа включает выдачу денежных средств в размере от 500 до 6 млн рублей под ставку 14% годовых. Банк не привлекает автосалоны выступать в качестве посредников и сразу выдает деньги для оплаты покупки автомобиля у физического лица.

Кредит Европа Банк предоставляет множество удобных способов погашения автокредита: перевод с карты, внесение наличных в банкомате, через оператора или в мобильном приложении. Для оперативного решения возникающих вопросов или сложностей клиент может написать в онлайн чат на сайте или оставить обращение в службу поддержки на смартфоне.

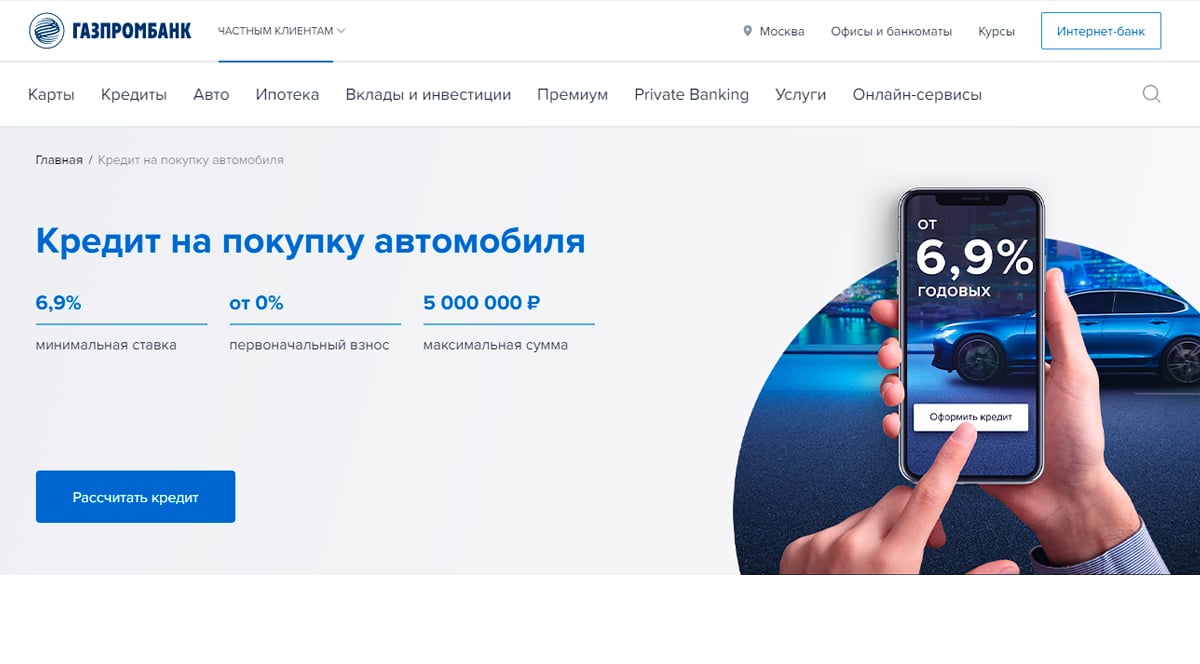

6. Газпромбанк

Получение кредита на покупку легкового автомобиля в Газпромбанке не займет много времени. Заполните электронную заявку на сайте по паспорту, дождитесь проверки информации сотрудниками банка в течение нескольких минут и согласуйте дату встречи. Курьер привезет договор и карту в удобный для клиента день, на которую банк перечисляет денежные средства для покупки поддержанного или нового автомобиля из автосалона.

Кредитная организация выдает до 5 млн рублей со ставкой 6.9% годовых, при этом размер первоначального взноса можно регулировать самостоятельно. Основными преимуществами автокредита в Газпромбанке является отсутствие требований по страхованию и условиям приобретения транспорта. Клиент может купить новую или б/у машину у официального дилера или частного продавца в Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске, Красноярске.

Кредитная карта выдается бесплатно, за снятие наличных и пользование счетом не взимается комиссия. При покупке автомобиля банк начисляет кэшбэк до 10 000 рублей. Клиенты высоко оценивают автокредит от Газпромбанка за оперативное решение обращений, удобство пользования картой и множество способов бесплатного внесения ежемесячных платежей.

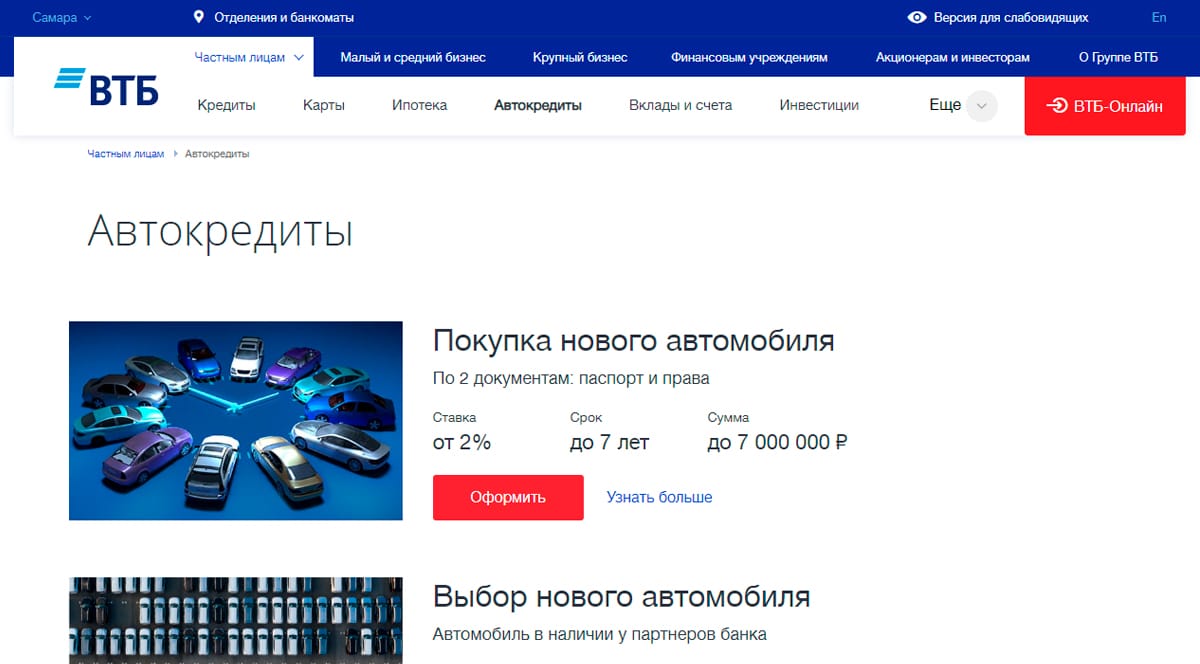

5. ВТБ

ВТБ выдает выгодные потребительские кредиты на покупку новых и подержанных автомобилей физическим лицам. В тарифной сетке компании предусмотрено несколько программ, рассчитанных на покупку автомобиля в автосалоне, у частного лица, приобретение мототранспорта или коммерческой техники от 2%. Для получения льготной ставки банк предлагает оформить КАСКО и застраховать жизнь заемщика.

Чтобы уменьшить кредитную нагрузку и снизить размер ежемесячного платежа, в ВТБ можно рефинансировать займ стороннего банка по ставке 1% годовых. При переоформлении договора разрешается заменить старый автомобиль по программе Trade-in и внести компенсацию в качестве первоначального взноса. Помимо стоимости автомобиля в автокредит можно включить дополнительные средства для покупки полиса КАСКО.

Подать заявку на выдачу кредита можно на сайте компании, онлайн калькулятор поможет определиться с размером ежемесячного платежа и выбрать дополнительные опции. Вы можете сформировать график платежей, который поможет спланировать схему погашения автокредита.

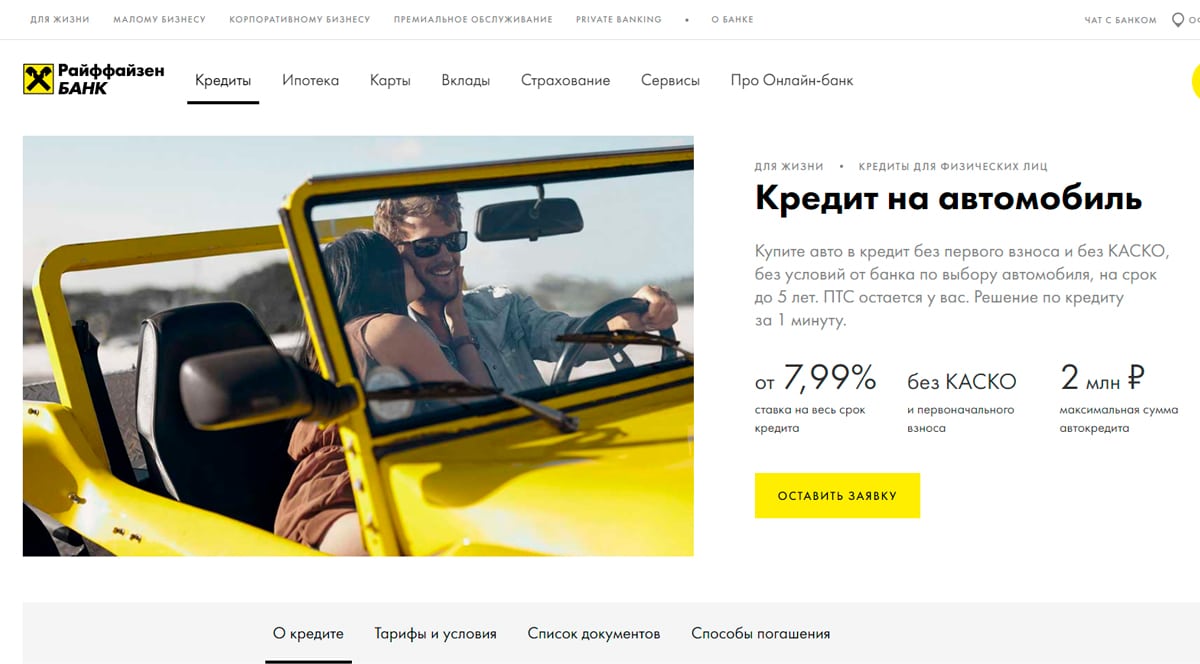

4. Райффайзен Банк

Если хотите приобрести автомобиль за наличные, стоит подать заявку на получение автокредита в Райффайзен Банке. Получить денежные средства в компании можно по самой низкой ставке на рынке в 7.9% годовых. Для этого необходимо обеспечить финансовую защиту и застраховать заемщика от потери дохода. Интернет калькулятор на сайте удобен для расчета посильного ежемесячного платежа, для этого нужно ввести сумму автокредита и планируемый срок погашения.

Для выгодного кредита в 1 млн рублей со сроком на 5 лет размер ежемесячного платежа составит 23 000 рублей. Получить ссуду можно за 1 день, для этого нужно оформить заявку и обратиться в офис за выдачей наличных средств. Банк выдает автокредиты по паспорту и не требует наличия справок о доходах и присутствия поручителей.

Деньги от Райффайзен Банка выдаются на приобретение как новых, так и автомобилей с рук. При этом кредитный договор не ограничивает количество владельцев автомобиля, год выпуска и марку. Оформление автомобиля под залог не предусматривает изъятия ПТС, документы на машину остаются у владельца. Благодаря удобному процессу получения денег и выгодным условиям программы, автокредит от Райффайзен Банк считается одним из лучших и занимает 5 место в подборке по мнению автолюбителей.

3. Росгосстрах Банк

В Росгосстрах Банке можно взять автокредит под ставку 8.9% годовых. Денежные средства перечисляются на покупку нового транспорта и авто с пробегом без подтверждения дохода и первоначального взноса. Кроме стандартных тарифов, кредитная организация предлагает специальные программы с льготными условиями приобретения автомобилей марок Газ, Газель, Suzuki.

Для получения средств клиент может заполнить заявку и получить кредитную карту с необходимым остатком на счету. После положительного решения об одобрении банк оставляет возможность воспользоваться автокредитом в течение 90 дней. За этот период времени необходимо подыскать автомобиль и подготовить документы для сделки. После снятия денег, банк формирует график ежемесячных платежей на остаток ссудной задолженности.