Автострахование. Всё про коэффициент бонус-малус (КБМ).

При расчете стоимости полиса ОСАГО используется ряд параметров (в том числе и коэффициент бонус-малус), увеличивающих или уменьшающих его цену. Итоговая сумма страховки вычисляется путем последовательного умножения базовой ставки на каждый из них. Такой метод позволяет страховщику сбалансировать стоимость полиса со степенью риска в каждом конкретном случае.

Важной составляющей формулы расчета является коэффициент бонус-малус (КБМ). Он может принимать значения от 0,5 до 2,45 и оказывает большое влияние на итоговый результат. Если минимальное значение КБМ наполовину снижает сумму страховки, то максимальное – увеличивает ее почти в два с половиной раза.

Этот принцип расчета заложен в основе онлайн-калькулятора ОСАГО.

КБМ – что это такое и зачем он нужен?

Чтобы оценить риски возникновения будущих расходов, страховые компании учитывают не только региональную принадлежность и технические характеристики авто, но и навыки управления ТС конкретного водителя.

Страховщики напрямую заинтересованы в привлечении аккуратных водителей, которые не попадают в ДТП. А если и попадают, то очень редко и не по своей вине. Такие клиенты приносят компании прибыль, а она, в свою очередь, стимулирует подобный стиль вождения понижением значения КБМ.

Другими словами, коэффициент бонус-малус – это скидка водителю за безаварийное управление транспортным средством.

За каждый год безубыточного вождения страхователю начисляется 5% скидки, пока общий размер дисконта не достигнет максимального значения в 50%, что соответствует значению КБМ = 0,5. И наоборот, если водитель обращался за возмещением ущерба, то коэффициент бонус-малус повышается, увеличивая стоимость очередной страховки.

Как рассчитывается коэффициент бонус-малус?

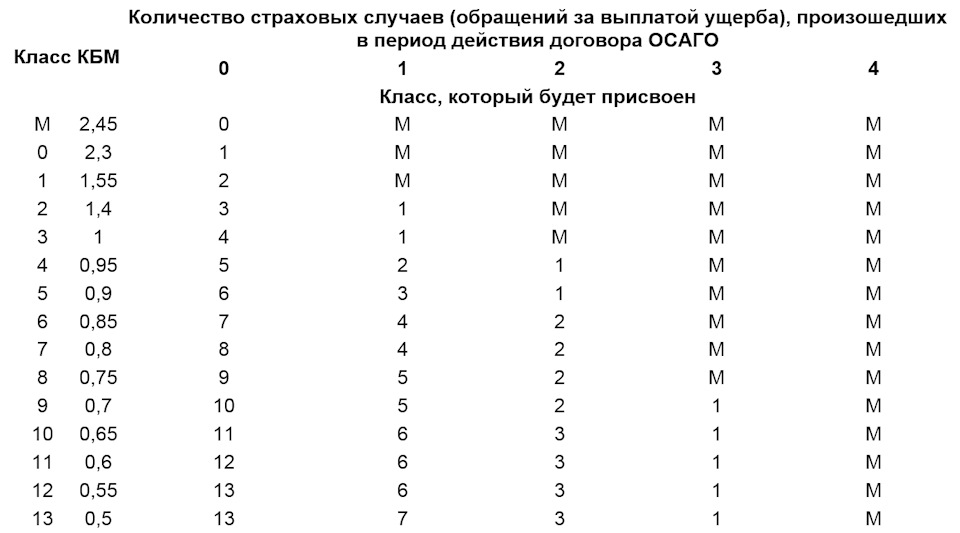

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

1. Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

2. Во втором столбце указывается КБМ, соответствующий присвоенному классу.

3. Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

1. В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

2. В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

3. Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

4. В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

5. В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке.

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Как восстановить КБМ по ОСАГО в базе РСА.

Бывают случаи, когда сервис проверки КБМ выдает неверную информацию об отсутствии скидки или рассчитывает ее некорректно. При таком положении дел есть все шансы, что страховая компания в момент заключения договора получит такую же информацию и стоимость полиса ОСАГО будет необоснованно завышена. В этом случае лучше не ждать подобного развития событий и своевременно принять меры по исправлению ситуации.

Как восстановить КБМ по ОСАГО? На сегодня известны несколько способов. Рекомендуем последовательно использовать каждый из них до достижения положительного результата.

1. Интернет-сервисы

В сети есть множество платных и бесплатных ресурсов, предлагающих услуги по восстановлению КБМ. Мы не знаем, насколько надежен данный способ, но на подобных сайтах автолюбителям обещают быстрое решение проблемы, поэтому он и указан в списке первым. Аналогичные сервисы есть на сайтах некоторых страховых компаний. Возможно, они будут надежнее, чем страницы неизвестных интернет-ресурсов.

2. Письмо в страховую компанию

Если договор ОСАГО с завышенным КБМ уже заключен, можно написать заявление страховщику. Компания должна провести проверку и сделать перерасчет. Для этого нужно выполнить следующие действия:

• Подготовить 2 экземпляра заявления на имя руководителя страховой компании с просьбой изменить значение коэффициента в текущей страховке. Основанием для внесения изменений может стать предыдущий полис ОСАГО либо справка от прежнего страховщика об отсутствии выплат по ущербу.

• Приложить к заявлению копии документов-оснований и отнести страховщику. Один экземпляр остается у секретаря, а другой возвращается заявителю с пометкой о приеме (входящий номер, дата, подпись). Если страховая отказывается принимать документы, оправьте их ценным письмом с описью и уведомлением.

Срок рассмотрения обращения – не более 10 дней. Если по истечении этого времени при повторной проверке значение КБМ не изменится, звоните в страховую компанию. Убедившись в том, что страховщик не намерен принимать меры по исправлению ситуации, можно переходить к следующему шагу.

3. Жалоба в РСА

Обращение в Российский союз автостраховщиков рекомендовано не только при отказе страховой компании вносить изменения в действующий коэффициент бонус-малус, но и в случае ликвидации страховщика, когда писать заявление просто некуда. Рассмотрим подробнее, как восстановить КБМ по ОСАГО в РСА:

• Жалобу можно отправить двумя способами: онлайн и почтовым отправлением. Для восстановления КБМ онлайн достаточно перейти на страницу обращений в РСА, на ней скачать бланк заявления и направить его на e-mail: request@autoins.ru. Почтовое отправление отсылается по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3.

• Независимо от формы подачи заявления (онлайн или по почте), документ должен содержать ФИО, дату рождения, номер водительского удостоверения либо паспорта для договоров без ограничения количества водителей. При этом данные должны быть подтверждены копиями указанных документов. Без выполнения этого условия жалоба рассматриваться не будет.

• После заполнения требуемых в заявлении данных необходимо изложить суть претензии и обосновать свою позицию. Если проверка подтвердит указанные вами сведения, КБМ будет восстановлен, а страховую компанию обяжут пересчитать сумму взноса.

Процесс восстановления коэффициента через РСА нельзя назвать оперативным, часто процедура растягивается на несколько месяцев. И не всегда результат бывает положительным.

Если через 30 дней после отправления заявки ответ не получен, рекомендуем позвонить в РСА и прояснить ситуацию.

Телефон горячей линии: 8-800-200-22-75. Звонок бесплатный.

4. Обращение в ЦБ РФ

Некоторые страхователи предпочитают сразу обращаться в Центральный Банк, считая этот способ самым надежным. Безусловно, так оно и есть, однако пропустив предыдущие два этапа велик риск получить от ЦБ предложение обратиться в страховую компанию. Поэтому использовать этот способ нужно только в качестве крайней меры, когда другие не принесли результата.

Для обращения в Центробанк нужно перейти в интернет-приемную на страницу подачи жалоб и выбрать пункт «Неверное применение КБМ (скидки за безаварийную езду) при заключении договора». Далее нужно перейти по ссылке и следовать указаниям системы.

В процессе заполнения формы заявления рекомендуется загрузить сканы документов, подтверждающих право на скидку (к примеру, прежний страховой полис или справку об отсутствии выплат по ущербу от другого страховщика).

После получения заявления, система отправит уведомление о приеме на указанный вами e-mail. Туда же будут приходить сообщения о ходе рассмотрения жалобы и результатах проверки. Как правило, через 30 дней после обращения в Центральный Банк проверка КБМ уже показывает правильный результат.

Видео-инструкция как вернуть КБМ по ОСАГО.

Как рассчитать полис ОСАГО самостоятельно в 2022 году? Проверяем страховщиков перед покупкой

|

| kalinovsky / Depositphotos.com |

Перед тем, как нанести визит в офис страховой компании для оформления полиса ОСАГО, автолюбителям будет нелишним прикинуть, в какую сумму обойдется страховка. Портал ГАРАНТ.РУ разобрался в правилах расчета страховой премии по ОСАГО с учетом всех поправок 2022 года.

Помимо базового страхового тарифа на цену страховки влияют множество других переменных – возраст водителя и его водительский стаж, наличие или отсутствие в прошлом ДТП по вине водителя, количество лиц, допущенных к управлению машиной, и т. п. Важно, что с 5 сентября 2022 года размер страховой премии определяется по новым правилам (Указание Банка России от 28 июля 2022 г. № 5515-У “О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств”; далее – Указание).

Рассчитаем стоимость страхового полиса ОСАГО для водителя 40 лет, зарегистрированного в Москве и имеющего водительский стаж с 2000 года. Страховать он будет легковой автомобиль категории В с мощностью двигателя 148 л.с., ездить на нем собирается один. В качестве такси автомобиль использоваться не будет. Ни одной аварии по своей вине раньше водитель не допускал.

Расчет страховой премии производится по формуле:

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС, где:

ТБ – базовый тариф. Указание закрепляет “вилку” базовых тарифов для каждой категории транспортных средств – от мопедов до тракторов (Приложение 1 к Указанию). Законодатель дал страховым компаниям возможность индивидуализировать базовые ставки тарифов для конкретного водителя в пределах установленного коридора (п. 2 ст. 9 Федерального закона от 25 апреля 2002 г. № 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”; далее — Закон об ОСАГО). Так, за полис придется заплатить дороже, если водителя неоднократно в течение года до заключения договора ОСАГО штрафовали за проезд на красный свет, превышение допустимой скорости более чем на 60 км/ч или выезд на встречную полосу — за исключением случаев, когда эти нарушения повлекли ДТП (в такой ситуации изменится коэффициент КБМ, подробно о котором ниже) или были зафиксированы камерами.

К сожалению, закон не расшифровывает понятие неоднократности нарушений, поэтому страховые компании смогут решать данный вопрос по своему усмотрению.

Страховые компании могут по своему усмотрению учитывать при определении базовой ставки и иные факторы, перечень которых открыт. Банк России приводит в качестве примеров такие из них, как возраст транспортного средства, его пробег, семейное положение и наличие детей у водителя, установка на автомобиле телематических устройств и т. д. (Информация Банка России от 25 августа 2022 г. “Индивидуальный тариф ОСАГО: зарегистрировано указание Банка России”) Утвержден также перечень обстоятельств, которые не могут выступать в качестве таких факультативных факторов: национальная, языковая и расовая принадлежность, принадлежность к политическим партиям и общественным объединениям, должностное положение, вероисповедание и отношение к религии (Приложение 5 к Указанию).

Все учитываемые факторы страховая компания должна отразить в своей методике расчета премии и указать на официальном сайте. Добавим, что если страховщик решит изменить базовый страховой тариф, это никак не отразится на водителях, уже заключивших с ним договоры автострахования, то есть доплачивать они ничего не будут (п. 3 ст. 8 Закона об ОСАГО).

Для транспортных средств категорий “В” и “ВЕ”, принадлежащих гражданам либо ИП и не используемых в качестве такси, минимальный базовый тариф равен 2471 руб., максимальный – 5436 руб.(Приложение 1 к Указанию). Для расчета будем применять максимальный размер тарифа (5436 руб.).

КТ – коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства. Он определяется по месту жительства собственника автомобиля, указанному в паспорте транспортного средства или свидетельстве о регистрации транспортного средства, либо в паспорте гражданина. Для Москвы этот коэффициент составляет 1,9, для Санкт-Петербурга – 1,72. Максимальный коэффициент (1,99) установлен для Мурманска и Челябинска, минимальный (0,64) – для Еврейской автономной области, Республики Тыва, Чукотского автономного округа, Республики Крым, Севастополя, Байконура и т. д. (с полным перечнем коэффициентов этого вида можно ознакомиться в п. 1 Приложения 2 к Указанию).

КБМ – так называемый коэффициент “бонус-малус”. Он отражает, были ли в период действия прошлых договоров ОСАГО страховые случаи по вине водителя. В зависимости от этого по итогам каждого года КБМ может увеличиваться или снижаться. Водителя из нашего примера отличает безаварийная езда на протяжении всего водительского стажа – поэтому коэффициент “бонус-малус” у него будет максимальным (0,5), что соответствует 15-му классу. Проще говоря, полис ОСАГО он сможет купить со “скидкой” в 50% по сравнению с водителем, который только сел за руль.

Данные о наличии или отсутствии ДТП по вине водителя содержатся в автоматизированной системе, за ведение которой отвечает Российский Союз Автостраховщиков (РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 года. На своем сайте РСА подчеркивает, что не уполномочен вносить какие-либо изменения в систему – все данные заносятся в нее страховыми компаниями, что является их обязанностью. Если информация о КБМ конкретного водителя в базе отсутствует, следует обратиться с претензией к страховщикам, с которыми этот водитель ранее заключал договоры ОСАГО. В случае, если это не даст желаемого результата, действия страховой компании могут быть обжалованы в Службу Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров. Обращение может быть направлено в электронном виде через интернет-приемную Банка России по адресу www.cbr.ru.

КВС – коэффициент страховых тарифов в зависимости от возраста и стажа водителя. Стаж водителя начинает исчисляться с момента выдачи водительского удостоверения (а если были замены водительского – с момента выдачи первого удостоверения). Дороже всех полис ОСАГО обойдется молодому водителю в возрасте до 21 года включительно со стажем вождения менее года – КВС составит в этом случае 1,93.

ВАЖНО ЗНАТЬ

Если страховой полис дает право управления автомобилем нескольким водителям (но их число при этом ограничено и фамилия каждого прописана в страховке), то будет использоваться КВС, который окажется максимальным среди всех водителей. Иными словами, при расчете стоимости полиса страховые компании будут ориентироваться на самого неопытного из всех указанных в страховке водителя.

Если же выдается полис без ограничения количества водителей, допущенных к управлению, КВС будет равен 1,94 для физических лиц и 1,97 — для юридических.

В нашем примере этот коэффициент будет равен 0,94 (п. 5 Приложения 2 к Указанию).

КО – коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством. Если страховка предусматривает ограничение по количеству водителей, которые допущены к управлению автомобилем (вне зависимости от фактического их количества), коэффициент составит 1. В случае, если оформляется полис ОСАГО “без ограничений”, то есть с допуском к управлению неограниченного круга водителей, этот коэффициент будет равен 1,94 для физических лиц и 1,97 — для юридических (п. 4 Приложения № 2 к Указанию).

КМ – коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя. Мощность автомобиля определяется по паспорту транспортного средства или свидетельству о его регистрации. Если в этих документах нужные сведения отсутствуют, страховая компания будет вынуждена ориентироваться на данные из каталогов заводов-изготовителей и других официальных источников.

Мощность автомобиля в нашем примере равна 148 л.с., поэтому будет использоваться КМ, равный 1,4 (табл. 2).

Таблица 1. Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя легкового автомобиля (транспортные средства категории “В”, “BE”) (п.3 Приложения № 2 к Указанию)

Калькулятор ОСАГО 2022 года

Коэффициенты страховых тарифов

Калькулятор ОСАГО

Калькулятор ОСАГО – сервис, позволяющий рассчитать стоимость страхового полиса ОСАГО в режиме онлайн. В основу работы калькулятора заложено Указание Банка России “О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств”.

При желании Вы можете самостоятельно обратиться к тексту данного нормативного документа и рассчитать стоимость страховки ОСАГО вручную. Последние изменения данного документа вступили в силу 5 сентября 2022 года. Калькулятор производит расчет ОСАГО по новым тарифам.

От чего зависит стоимость ОСАГО?

Стоимость ОСАГО рассчитывается по специальным формулам и зависит от нескольких факторов. Итоговая цена полиса не фиксирована и зависит от выбранной Вами страховой компании. Однако она не должна выходить за пределы, рассчитанные в калькуляторе.

Если Вам предлагают купить полис, цена которого превышает максимальное значение с этой страницы, то речь скорее всего идет о навязывании дополнительных услуг.

Как пользоваться калькулятором ОСАГО?

Калькулятор ОСАГО работает в автоматическом режиме. Вам необходимо выбрать пункты, соответствующие Вашей ситуации. Рассмотрим каждый из них подробнее:

1. “Зарегистрировано” – данный пункт может принимать три значения:

- В России – стандартная ситуация, используемая в 95% случаев.

- В иностранном государстве – данный пункт нужно выбрать при страховании иностранного автомобиля, который временно въезжает на территорию страны из-за границы.

- Следует к месту прохождения техосмотра или регистрации – этот пункт нужно выбрать, если автомобиль не имеет действующей диагностической карты технического осмотра (она необходима для покупки полиса ОСАГО). В этом случае Вы можете приобрести временный полис, который действует 20 суток. За это время Вы успеете пройти техосмотр и купить полис на год.

2. “Категория” – данный пункт содержит перечень категорий транспортных средств. Вы всегда можете уточнить категорию в паспорте транспортного средства или свидетельстве о регистрации транспортного средства.

3. “Мощность (л.с.)” – мощность двигателя транспортного средства. Необходима только при расчете стоимости ОСАГО для автомобилей категории B. Мощность двигателя можно узнать в паспорте транспортного средства или свидетельстве о регистрации.

4. “Владелец” – физическое или юридическое лицо, которому принадлежит транспортное средство. Владелец указывается в паспорте транспортного средства и свидетельстве о регистрации.

5. “Регион” – регион, в котором зарегистрирован владелец транспортного средства (физическое или юридическое лицо). Место регистрации указано в паспорте транспортного средства и свидетельстве о регистрации. Для физического лица это место прописки, которое указано в паспорте гражданина РФ. Для юридического лица это юридический адрес.

Обратите внимание на тот факт, что регион, где зарегистрирован владелец, может не совпадать с регионом, указанным на автомобильных номерах. Это связано с тем, что до 2022 года при регистрации транспортных средств можно было получить номера с “чужим” кодом региона.

При этом стоимость ОСАГО зависит только от региона, где зарегистрирован владелец автомобиля. Место постановки на учет на стоимость полиса не влияет.

6. “Населенный пункт” – населенный пункт, в котором зарегистрировано транспортное средство. Поле заполняется по паспорту транспортного средства или свидетельству о регистрации.

7. “КБМ водителя” – данное поле заполняется следующим образом. Если водитель не был вписан ни в одну страховку после 1 апреля 2017 года (например, покупает полис впервые), то его КБМ равен 1. Если водитель за год (с 1 апреля по 31 марта) не стал виновником ДТП, то его КБМ уменьшается. Если по вине водителя произошло одно или несколько ДТП, то его КБМ увеличивается. Для расчета используется специальная таблица, приведенная здесь.

Если к управлению допущены несколько водителей, то в данное поле записывается самый большой КБМ, назначенный одному из водителей.

Кроме того, если у Вас возникают трудности с самостоятельным расчетом коэффициента КБМ, то Вы можете узнать его через единую базу российского союза автостраховщиков. Инструкция по проверке приведена здесь.

8. “Без ограничения количества водителей” – отметьте данный пункт, если к управлению автомобилем будет допущено неограниченное количество водителей.

9. “Возраст” – выберите поле, соответствующее возрасту водителя.

“Стаж” – выберите значение стажа для данной категории транспортного средства. Дата начала стажа указывается на оборотной стороне водительского удостоверения.

Примечание. В 2022 году стаж рассчитывается для каждой категории отдельно.

Например, если водитель получил права категории В в 2001 году, а категорию С открыл в 2015, то при покупке полиса для грузовика стаж нужно считать именно от 2015 года.

Внимание! Если водитель не имеет российского национального водительского удостоверения, то его стаж принимается равным 0.

Если водителей несколько, то нужно выбрать возраст и стаж, соответствующие водителю с самым большим коэффициентом:

| N | Стаж, лет Возраст, лет | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 16-21 | 1,93 | 1,90 | 1,87 | 1,66 | 1,64 | |||

| 2 | 22-24 | 1,79 | 1,77 | 1,76 | 1,08 | 1,06 | 1,06 | ||

| 3 | 25-29 | 1,77 | 1,68 | 1,61 | 1,06 | 1,05 | 1,05 | 1,01 | |

| 4 | 30-34 | 1,62 | 1,61 | 1,59 | 1,04 | 1,04 | 1,01 | 0,96 | 0,95 |

| 5 | 35-39 | 1,61 | 1,59 | 1,58 | 0,99 | 0,96 | 0,95 | 0,95 | 0,94 |

| 6 | 40-49 | 1,59 | 1,58 | 1,57 | 0,95 | 0,95 | 0,94 | 0,94 | 0,94 |

| 7 | 50-59 | 1,58 | 1,57 | 1,56 | 0,94 | 0,94 | 0,94 | 0,94 | 0,93 |

| 8 | старше 59 | 1,55 | 1,54 | 1,53 | 0,92 | 0,91 | 0,91 | 0,91 | 0,90 |

Рассмотрим пример. Пусть одному из водителей 21 год и он имеет стаж вождения 3 года. Второму водителю 40 лет и он имеет стаж вождения 1 год. В этом случае для первого водителя коэффициент равен 1,66, для второго – 1,58. Следует ввести возраст и стаж первого водителя, т.к. его коэффициент (1,66) больше.

Обратите внимание, условия разных водителей не складываются между собой. Т.е. не смотря на то, что у одного из водителей возраст меньше 22 лет (первая строка таблицы), а у второго стаж равен 1 году (второй столбец таблицы), использовать коэффициент 1,93 не нужно.

10. “Период” – период использования транспортного средства в течение года. Значение этого пункта нужно изменить только в том случае, если Вы планируете использовать транспортное средство не круглогодично.

Например, мотоциклы обычно используются только летом. Поэтому для них можно купить полис, действующий в течение нескольких выбранных месяцев. Это позволит сэкономить.

11. “Срок страхования” – этот пункт предназначен только для транспортных средств, которые временно ввозятся на территорию Российской Федерации. Вы можете выбрать период, который соответствует сроку Вашего пребывания в стране.

Обратите внимание, разные пункты калькулятора предназначены для разных ситуаций. На экран выводятся только те, которые соответствуют ранее введенным данным. Поэтому увидеть все 11 пунктов одновременно не получится.

Стоимость полиса ОСАГО

12. Стоимость полиса ОСАГО рассчитывается исходя из введенных Вами данных. В результате Вы получаете две цифры: минимальное значение и максимальное значение.

Если Вам предлагают купить полис ОСАГО, стоимость которого не попадает в выбранные пределы, то речь скорее всего идет о мошенничестве. Либо Вам предлагают поддельный полис (в случае низкой цены), либо Вам “незаметно” навязывают дополнительные услуги.

В любом случае калькулятор ОСАГО 2022 года позволит Вам вовремя заметить неладное и пойти в другую страховую компанию.

Последнее обновление калькулятора

05.09.2020: Обновлены коэффициенты и формулы, используемые для расчета стоимости ОСАГО, с учетом изменений законодательства от 5 сентября 2022 года.

24.08.2020: Обновлена формула расчета максимальной стоимости страховки с учетом изменений от 24 августа 2022 года.

Модуль “Калькулятор ОСАГО” для сайта

Если Вы хотите установить модуль для расчета стоимости ОСАГО на Вашем сайте, то воспользуйтесь следующим html-кодом:

Данный код можно установить на любую html-страницу. Рекомендуемая ширина для установки модуля – 640 пикселей. После установки на Вашем сайте появится полноценный калькулятор ОСАГО, позволяющий рассчитать стоимость страхового полиса и включающий подробную таблицу коэффициентов.

Калькулятор ОСАГО

- 1. Как рассчитать стоимость полиса ОСАГО

- 2. Как купить полис ОСАГО онлайн

- 3. Изменения в законодательстве

- 4. Страховые коэффициенты

- 5. Порядок применения коэффициента «бонус-малус»

Как рассчитать стоимость полиса ОСАГО

Стоимость полиса ОСАГО рассчитывается на основе базовых тарифов и страховых коэффициентов по следующей формуле:

Базовые тарифы и коэффициенты утверждаются правительством Российской Федерации. Коэффициэнты являются постоянными для всех страховых компаний, а величина базового тарифа имеет коридор, в рамках которого могут устанавливать цену страховые компании (с 2014 года). Таким образом, стоиомость полиса может отличаться в различных страховых компаниях.

Рассчитать стоимость ОСАГО на нашем калькуляторе можно в независимости от выбора страховой компании. Результат расчета будет содержать диапазон, в пределах которого может лежать цена вашего полиса.

Как купить полис ОСАГО онлайн

Сейчас практически все страховые компании предлагают оформить электронный полис ОСАГО онлайн, не выходя из дома. Процедура заключается в заполнении анкеты на сайте страховщика, в которой указываются все необходимые данные для оформления полиса, такие как информациях об автомобиле, информация о водителях и т.п. Стоимость полиса рассчитывается автоматически после введенных вами данных с учетом КБМ. Оплатить можно также онлайн с банковской карты. После оплаты на ваш адрес электронной почты будет выслан электронный полис E-ОСАГО а также сопутсвующие материалы: правила страхования, памятка, извещение о ДТП с примером заполнения.

Изменения в ОСАГО

Изменения от 24 августа 2022 года:

- Индивидуализация тарифов. Теперь страховщики смогут устанавливать индивидуальные ставки для разных водителей внутри одной территории. Основной фактор, который страховые компании будут учитывать при установлении тарифа – наличие грубых нарушений ПДД. Также компании могут учитывать и иные обстоятельства на свое усмотрение.

- Расширены тарифные коридоры для всех типов ТС. Например, коридор для автомобилей физических лиц расширен на 10% в обе стороны.

- Изменились коэффициенты возраста и стажа. Для молодых водителей цена немного возрасла, для опытных – снизилась.

- Увеличилась стоимость полиса без ограничений по водителям. КО вырос с 1.87 до 1.94.

- Изменились региональные коэффициенты.

- Отменен коэффициент прицепа. По усмотоению страховой компании наличие прицепа теперь может быть учтено в базовом тарифе.

Изменения от 9 января 2019 года:

- Изменились базовые тарифы. Диапазон стал шире. Напомним, что базовые тарифы устанавливаются в виде диапазона для различных типов ТС. К базовому тарифу применяются коэффициенты и таким образом рассчитывается итоговая стоимость полиса. Страховые компании могут устанавливать свой тариф в пределах коридора.

- КБМ будет устанавливаться один раз в год – 1 апреля. До этого дня он устанавливался на дату оформления полиса.

- Увеличился коэффциент для неограниченного числа водителей (КО) с 1.8 до 1.87. Коэффициент КО для юридического лица остался без изменений – 1.8

- Количество категорий водителей для определения коэффициента КВС (возраст-стаж) увеличено до 58. Для каждой категории свой коэффициент.

Поправки от 25 сентября 2017 года:

- Теперь за возмещением необходимо обращаться в свою страховую компанию вне зависимости от количества участников ДТП. Это называется “прямое возмещение ущерба”. Ранее такой вариант был возможен только участников ДТП было двое.

Изменения от 1 октября 2015:

- Появилась возможность приобрести электронный полис ОСАГО через интернет. Не смогут воспользоваться этой услугой только водители-новички, информации о которых ещё нет в базе данных Российского союза автостраховщиков.

Уточняйте возможность предоставления данной услуги конкретной страховой компанией.

Нововведение от 1 июля 2015:

- Автовладельцы получили возможность продлять полисы ОСАГО в своей страховой компании в электронном виде через интернет. За приобретением нового полиса необходимо по-прежнему обращаться в офис страховой компании.

Комплекс поправок в части выплат за вред жизни и здоровью от 1 апреля 2015:

- Лимит выплат по жизни и здоровью потерпевших увеличивается со 160 000 до 500 000 руб.

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП и порядок получения выплаты по ОСАГО.

Изменение тарифов от 12 апреля 2015:

- Повышение базового тарифа на 40% и расширение тарифного коридора до 20 п.п., таким образом повышение составило 40-60%.

- Изменение территориальных коэффициентов как в большую так и в меньшую сторону.

Коэффициенты повышены: Адыгея, Мурманская область, Амурская область, Республика Марий Эл, Воронежская область, Ульяновская область, Камчатский край, Челябинская область, Курганская область, Чувашия, Мордовия

Коэффициенты снижены: Ленинградская область, Байконур, Магаданская область, Дагестан, Республика Саха (Якутия), Еврейская автономная область, Республика Тыва, Забайкальский край, Чеченская Республика, Ингушетия, Чукотский автономный округ

11 октября 2014

Принято постановление правительства РФ, регламентирующее новый порядок расчета полиса ОСАГО:

- Появление тарифного коридора, который позволяет страховщикам отклонятся от базового тарифа в некоторых рамках. Таким образом стоимость полиса в разных страховых компаниях теперь может варьироваться в небольших пределах.

- Повышение базовых ставок для всех типов транспортных средств на 25-30%.

- Увеличение выплат по полису ОСАГО с 120 000 до 400 000 рублей

- Появилась возможность направит автомобиль на ремонт по полису ОСАГО

- Расширение Европротокола до 50 000 рублей

Страховые коэффициенты ОСАГО

КТ – коэффициент территории. Определяется регионом регистрации транспортного средства.

Для просмотра коэффициентов интересующего вас региона выберите его из списка:

КМ – коэффициент мощности ТС.

Применяется только для легковых автомобилей. Для остальных типов ТС он равен единице.

Учитывается мощность по паспорту транспортного средства или свидетельству о регистрации. Если в документе мощность указана в киловаттах, ее необходимо перевести в лошадиные силы по формуле 1 КВт = 1,35962 ЛС.

| Мощность двигателя | Коэффициент |

|---|---|

| Легковые автомобили до 50 л.с. | 0.6 |

| Легковые автомобили 51 – 70 л.с. | 1 |

| Легковые автомобили 71 – 100 л.с. | 1.1 |

| Легковые автомобили 101 – 120 л.с. | 1.2 |

| Легковые автомобили 121 – 150 л.с. | 1.4 |

| Легковые автомобили свыше 150 л.с. | 1.6 |

| Другие типы ТС | 1 |

КВС – коэффициент возраста и стажа. Применяется только для полиса с ограниченным числом водителем. Для нескольких водителей, КВС определяется как максимальный из всех.

Для неограниченного числа водителей данный коэффициент не применяется. Вместо него применяется коэффициент неограниченного использования КО.

| Стаж → Возраст, лет ↓ | менее 1 года | 1 год | 2 года | 3-4 года | 5-6 лет | 7-9 лет | 10-14 лет | более 14 лет |

|---|---|---|---|---|---|---|---|---|

| 16-21 | 1.93 | 1.9 | 1.87 | 1.66 | 1.64 | |||

| 22-24 | 1.79 | 1.77 | 1.76 | 1.08 | 1.06 | 1.06 | ||

| 25-29 | 1.77 | 1.68 | 1.61 | 1.06 | 1.05 | 1.05 | 1.01 | |

| 30-34 | 1.62 | 1.61 | 1.59 | 1.04 | 1.04 | 1.01 | 0.96 | 0.95 |

| 35-39 | 1.61 | 1.59 | 1.58 | 0.99 | 0.96 | 0.95 | 0.95 | 0.94 |

| 40-49 | 1.59 | 1.58 | 1.57 | 0.95 | 0.95 | 0.94 | 0.94 | 0.94 |

| 50-59 | 1.58 | 1.57 | 1.56 | 0.94 | 0.94 | 0.94 | 0.94 | 0.93 |

| 60 лет и старше | 1.55 | 1.54 | 1.53 | 0.92 | 0.91 | 0.91 | 0.91 | 0.9 |

КО – коэффициент ограниченного использования.

Если в полисе прописаны конкретные водители, которые будут управлять ТС, то КО = 1. Если не вписывать водителей, тогда страховка будет покрывать ответственность любого лица, управляющего ТС. В этом случае заплатить за страховку придется почти вдвое больше.

| Ограничения по водителям | Коэффициент |

|---|---|

| Договор ОСАГО имеет ограниченя по водителям. | 1 |

| Договор ОСАГО не имеет ограничений по водителям. | 1.94 |

| Договор ОСАГО оформлен на юридическое лицо и не имеет ограничений по водителям. | 1.97 |

КС – коэффициент сезонности использования. Если страховка оформляется не на полный год, применяется понижающий коэффициент.

| Период использования ТС | Коэффициент |

|---|---|

| 3 месяца | 0.5 |

| 4 месяца | 0.6 |

| 5 месяцев | 0.65 |

| 6 месяцев | 0.7 |

| 7 месяцев | 0.8 |

| 8 месяцев | 0.9 |

| 9 месяцев | 0.95 |

| 10 – 12 месяцев | 1 |

КПр – коэффициент прицепа.

Страховать прицеп на легковой автомобиль не требуется (за исключением ситуаций, когда страхователь – юридическое лицо). А вот за прицеп к мотоциклу придется доплатить.

| Прицеп в зависимости от типа ТС | Коэффициент |

|---|---|

| Прицепы к легковым автомобилям, принадлежащим юридическим лицам | 1.16 |

| Прицепы к мотоциклам и мотороллерам | 1.16 |

| Прицепы к грузовым автомобилям до 16 тонн, полуприцепы, прицепы-роспуски | 1.40 |

| Прицепы к грузовым автомобилям свыше 16 тонн, полуприцепы, прицепы-роспуски | 1.25 |

| Прицепы к тракторам | 1.24 |

| Прицепы к другим типам ТС или отсутствие прицепа | 1 |

Порядок применения коэффициента «бонус-малус»

Существует 13 классов, каждому из которых соответствует определенный коэффициент (КБМ). Они приведены в таблице ниже.

Тем, кто страхуется впервые, присваивается класс 3. Он соответствует коэффициенту КБМ=1. Для остальных класс присваивается по окончанию периода страхования.

Новый класс зависит от предыдущего класса (на начало периода страхования) и от количества страховых случаев. Необходимо найти в таблице строку со своим классом на начало прошлого периода и столбец, соответствующий количеству ДТП по вашей вине за прошлый период. На их пересечении будет указан ваш новый класс.

При безоварийной езде ваш класс будет увеличиваться с каждым годом на 1, что дает ежегодный прирост скидки в 5%. Максимальный класс предполагает скидку в 50%.

Рассмотрим на примере. Допустим, вы страховались впервые и получили класс 3. За год у вас было 2 страховых случая. Находим строчку со классом 3 и столбец, соответствующий двум страховым выплатам. На пересечении находится класс M. Находим строчку с классом M и столбец “Коэффициент”. Для класса M коэффициент равен 2.45 (показать в таблице).

Чем полезен калькулятор ОСАГО?

Расчет ОСАГО на калькуляторе позволяет узнать стоимость полиса до обращения в страховую компанию. Зная точную стоимость полиса заранее, вы обезопасите себя от навязывания скрытых дополнительных страховок.

Как рассчитать стоимость ОСАГО: формула или онлайн калькулятор

Cодержание

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

| Возраст | До 22 лет | Старше 22 лет | До 22 лет | Старше 22 лет |

|---|---|---|---|---|

| Водительский стаж | Менее 3 лет | 3 года | Более 3 лет | Более 3 лет |

| Коэффициент | 1.8 | 1.7 | 1.6 | 1.0 |

Таблица 2: Значение КМ в зависимости от мощности двигателя

| Мощность | До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0. Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ. И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

Применяется в редких случаях, чаще всего для страхования транзитных авто.

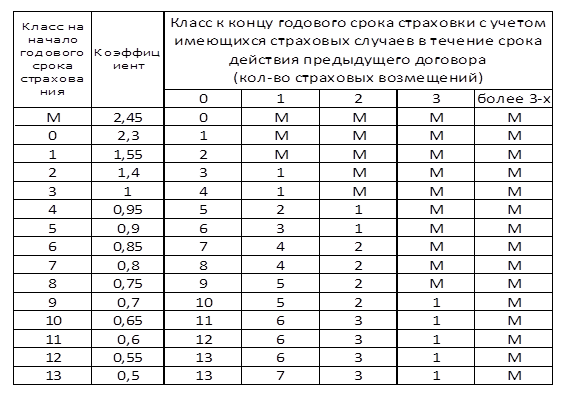

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.

Калькулятор ОСАГО онлайн

Удобный способ рассчитать и купить полис ОСАГО

Введите рег. номер автомобиля, и данные о модификации заполнятся автоматически

Используйте кириллицу (русские буквы), указывая рег. номера

Или выберите марку самостоятельно, если забыли или еще не получили рег.номер

«Мастер подбора ОСАГО»

Последние купленные полисы

Как купить полис ОСАГО онлайн

Преимущества оформления ОСАГО онлайн на Банки.ру

Новости ОСАГО

Сервис шеринга личных автомобилей Getarent. Разбор Банки.ру

Почему у вас не получится оформить ОСАГО на мотоцикл

Какие неприемлемые практики применяют страховщики?

Очень быстрое решение проблемы ОСАГО

Являюсь активным пользователем продуктов Тинькофф уже много лет и вот пришло время попробовать сервис оформления ОСАГО от Тинькофф. Всё практически идеально, не обошлось и. Читать полностью

быстро и справедливо

Выбрал компанию Тинькофф страхования из за качественного сервиса – нея куда то езжу и стою в очередях – а приезжают ко мне в удобное для меня время. Оформил ОСАГО в прошлом году. Читать полностью

Хороший сервис = Хороший отзыв

Тебе не надо чувствовать себя второсортным потребителем. Тебе не надо унижаться, что бы решить какой то вопрос. Заполняя форму тебе не нужно вскрикивать “ПОЧЕМУ НЕЛЬЗЯ СДЕЛАТЬ. Читать полностью

Очень удобно

Выбрал, чтобы попробовать, что такое онлайн-страховая. Скоро после заключения договора ОСАГО в меня въехал нерадивый водитель, слепо спешивший бухнуть к себе на день рождения. Читать полностью

Отличный клиентский сервис

Не могу не поделиться своими впечатлениями.

Оказалось что страховка закончилась еще вчера, нужно было сделать быстро. . Читать полностью

все быстро и понятно

Хотел и раньше оставить отзыв о структуре Тинькоф, но никак не получалось найти время! Второй год подряд оформляю там полис ОСАГО через интернет и не могу нарадоваться – все очень. Читать полностью

Отзыв

Я рекомендую компанию. Вежливый, отзывчивый персонал, а главное грамотный. На все мои вопросы мне были предоставлены исчерпывающие ответы. Обстановка в офисе спокойная, без. Читать полностью

Введите рег. номер автомобиля, и данные о модификации заполнятся автоматически

Используйте кириллицу (русские буквы), указывая рег. номер

Или выберите марку самостоятельно, если забыли или еще не получили рег.номер

Виды ОСАГО

- Без ограничений

- Купить ОСАГО

- ОСАГО дешево

- Через интернет

- Калькулятор ОСАГО

- Круглосуточно

- На год

- Для начинающего водителя

- Расширенная страховка

- Полис ОСАГО

- Для регионов

- Без диагностической карты

- Полис ОСАГО самостоятельно

- ОСАГО без проблем

- ОСАГО 2022

- ОСАГО без допов

- ОСАГО на старый автомобиль

- ОСАГО на новый автомобиль без номеров

- Полис ОСАГО при покупке подержанного автомобиля

- ОСАГО на новый автомобиль

ОСАГО в городах

- в Москве

- в Санкт-Петербурге

- в Екатеринбурге

- в Новосибирске

- в Нижнем Новгороде

- в Уфе

- в Краснодаре

- в Самаре

- в Ростове-на-Дону

- в Челябинске

- в Омске

- в Казани

- в Воронеже

- в Перми

- в Красноярске

ОСАГО от страховых компаний

- АльфаСтрахование

- Ингосстрах

- Росгосстрах (СК ПАО)

- ВСК

- РЕСО-Гарантия

- СОГАЗ

- Группа Ренессанс Страхование

- Тинькофф Страхование

- Сбербанк страхование

- Энергогарант

- Группа страховых компаний «Югория»

- Совкомбанк Страхование

- Абсолют Страхование

- Медицинская акционерная страховая компания (МАКС-М)

- РЕСО-Мед

ОСАГО от страховых компаний в городах

- Калькулятор ОСАГО онлайн Ингосстрах Воронеж

- Калькулятор ОСАГО онлайн Надежда Красноярск

- Калькулятор ОСАГО онлайн Астро Волга Тольятти

- Калькулятор ОСАГО онлайн Макс Воронеж

- Калькулятор ОСАГО онлайн ВСК Воронеж

- Калькулятор ОСАГО онлайн Альфастрахование Воронеж

- Калькулятор ОСАГО онлайн Южураласко Челябинск

- Калькулятор ОСАГО онлайн Южураласко Курган

- Калькулятор ОСАГО онлайн Согаз Новосибирск

- Калькулятор ОСАГО онлайн Ресо Новосибирск

- Калькулятор ОСАГО онлайн Согаз Оренбург

- Калькулятор ОСАГО онлайн Южурал АСКО Екатеринбург

- Калькулятор ОСАГО онлайн Астро Волга Самара

- Калькулятор ОСАГО онлайн Югория Тюмень

- Калькулятор ОСАГО онлайн Согаз Волгоград

КАЛЬКУЛЯТОР ОСАГО

Полис ОСАГО – это договор обязательного страхования автогражданской ответственности, который поможет собственнику автомобиля финансово обезопасить себя на случай ДТП по его вине.

Возмещение сработает при наступлении гражданской ответственности в результате нанесения вреда жизни, здоровью или имуществу третьих лиц во время управления автомобилем. Максимальный лимит ответственности страховщика по каждому случаю составляет:

- по ущербу жизни и здоровью – четыреста тысяч рублей;

- по ущербу имуществу – пятьсот тысяч рублей.

При ДТП с тремя и более водителями каждый пострадавший может претендовать на страховое возмещение в размере указанных выше лимитов. Важно помнить, что этот вид страхования не покрывает затраты на восстановление автомобиля виновника ДТП. Такой вид защиты предусмотрен Каско. Страховку можно приобрести на бумажном носителе или в электронном виде.

Федеральным законом №40 установлен запрет на вождение автомобиля без договора. Штраф за невыполнение указанного требования составляет:

- если у водителя нет с собой автостраховки – пятьсот рублей;

- вождение в период, не предусмотренный договором, – пятьсот рублей;

- управление ТС водителем, не вписанным в страховку, – пятьсот рублей;

- отсутствие действующего полиса на транспортное средство – восемьсот рублей.

Что нужно, чтобы рассчитать стоимость страхования?

Цена полиса рассчитывается с помощью базового тарифа и дополнительных корректирующих коэффициентов. Данный тариф устанавливается каждой СК по своему усмотрению в интервале, утвержденном Центральный Банком. Поправочные коэффициенты также разрабатываются и утверждаются Центральным Банком, но, в отличие от основного тарифа, они едины для всех. К параметрам, влияющим на расчет стоимости страховки, относятся:

- территория использования автомобиля или регион регистрации собственника ТС;

- наличие/отсутствие аварий в истории;

- наличие/отсутствие ограничений;

- количество полных лет и стаж водителей автомобиля;

- количество лошадиных сил;

- использование автомобиля с прицепом;

- период эксплуатации автомобиля;

- срок действия договора.

Какие документы нужны для оформления?

Для покупки данного вида компенсации могут потребоваться:

- документ, удостоверяющий личность страхователя;

- ПТС или СТС;

- в/у всех допущенных к управлению (если договор оформляется с поименным списком водителей);

- действующая диагностическая карта (если прохождение техосмотра необходимо в рамках закона).

На сегодняшний день не обязательно ехать в офис страховщика и оформлять на бумажном бланке. Оформление полиса страхования в электронном виде имеет ряд существенных преимуществ:

- Простота в оформлении. Чтобы оформить полис ОСАГО 13.08.2021, вам не надо посещать офис страховой – достаточно заполнить предложенную форму в режиме онлайн. Данные, указанные в заявлении, будут отправлены на проверку в базу РСА, и после проверки будет сформирован автоматически.

- Доставка. Вам не нужно будет корректировать ваше расписание для встречи с курьером или страховым агентом. Договор в электронном виде придет вам на почту. Достаточно будет его распечатать и всегда иметь при себе.

- Меньше рисков мошенничества. Одной из основных проблем бумажных полисов является вероятность того, что недобросовестный продавец оформит вам страховку на поддельном бланке. В отличие от обычного бланка, электронный полис вы покупаете через вебсайт, и он практически сразу появляется в базе РСА.

- Полис всегда под рукой. В случае утери или порчи вам достаточно будет его повторно распечатать.

Несмотря на все перечисленные преимущества, тип полиса – бумажный или электронный – никак не влияет на стоимость страховки.

Как застраховать автомобиль дешево?

Так как СК может устанавливать базовый тариф на свое усмотрение, то стоимость страховки в разных компаниях может различаться. Используя наш калькулятор, вы сможете не только подобрать самое выгодное предложение по минимальной цене, но и сэкономить время – оформить через наш сайт.

Плюсы оформления через наш сайт

- Возможность узнать стоимость в крупнейших компаниях по выгодным ценам. Вы можете существенно сэкономить.

- Для покупки страховки не надо никуда ехать – достаточно оформить заявку на выбранное предложение. В ряде регионов доставка бесплатная.

- На нашем сайте вы можете приобрести электронный полис. При этом вам не надо будет несколько раз заполнять однотипные формы на сайтах разных страховщиков. Заявка заполненная на нашем сайте, будет направлено одновременно в несколько компаний, вам останется только выбрать понравившееся предложение.

- Мы гарантируем подлинность страховки, купленной через наш сервис.

Как оформить полис на нашем сайте?

Первым делом Вам необходимо рассчитать страховку на ваш автомобиль. Для этого заполните в нашем калькуляторе информацию о транспортном средстве и о параметрах страхования, а именно:

- марку, модель, год выпуска и модификацию ТС;

- период и дату начала страхования;

- регион регистрации и фактического проживания собственника;

- информацию о владельцах.

При расчете стоимости вы можете не заполнять все поля, но в таком случае расчет будет осуществлен не точный, без учета коэффициента «бонус-малус», который в зависимости от страховой истории водителя может составлять от 0,5 до 2,45. Если вы хотите сделать страховку без ограничений количества лиц, допущенных к управлению ТС, то для расчет КБМ необходимо указать паспортные данные собственника и VIN автомобиля.

Мы работаем только с проверенными партнерами, поэтому независимо от того, какой компании предложение вы выберете, мы гарантируем его подлинность.

Как рассчитать ОСАГО самостоятельно?

Содержание:

Если у вас есть автомобиль, и вы им пользуетесь, то его нужно страховать. Вернее, страхуется не сам автомобиль, а гражданская ответственность водителя, который находится за рулем ТС (транспортного средства). Обращаясь в страховую компанию, владельцы машины обычно доверяют специалисту, продающему ОСАГО, и платят озвученную им сумму.

Рассчитывать ОСАГО самостоятельно может понадобиться для того, чтобы знать, сколько денег нужно подготовить перед походом к страховщику, или убедиться, что вас не обманули. Если страховой агент завышает стоимость или навязал дополнительную страховку, стоит обратиться к юристу и добиться справедливости. Со специалистом можно еще раз рассчитать ОСАГО и выбрать оптимальное решение проблемы.

Нет времени читать статью?

Кто регулирует цены

Покупать ОСАГО обязаны все водители. Чтобы страховые компании не вступали в сговор и не завышали стоимость полиса, регулированием цен занимается государство. В статье 8 Федерального закона №40-ФЗ указано, что рассчитать цену на ОСАГО можно, применяя установленную базовую ставку и специальные страховые коэффициенты. Их устанавливает Банк России не менее, чем на 1 год.

Однако страховые компании тоже могут самостоятельно решать, за какую стоимость им продавать страховку. Базовая ставка отражает только минимальное и максимальное значение. Страховщики могут выбрать любую сумму в этих рамках.

Способы для расчета

Чтобы самостоятельно рассчитать ОСАГО, можно воспользоваться калькуляторами, в которые уже встроены все формулы. Также можно посчитать вручную, перемножив необходимые коэффициенты.

Для начала рассмотрим самый простой способ — интернет-сервисы с калькуляторами. Для расчета стоимости ОСАГО потребуется ввести данные об автомобиле, водителях и регионе использования. Вся эта информация есть в паспорте владельца автомобиля, СТС и водительских удостоверениях.

В пустые поля нужно поочередно вводить данные: VIN, мощность в лошадиных силах, период использования, серию и номер водительского удостоверения каждого, кто будет управлять ТС, место регистрации владельца и т.д.

После того как опросник будет заполнен, система выведет итоговую сумму. У этого способа есть минусы:

- Сомнительная актуальность и достоверность. В последнее время в законодательство вносят много изменений. Проверить, учитывает ли нововведения калькулятор, не представляется возможным, поэтому можно рассчитать неверно.

- Мошенничество. Калькулятор может быть неправильным, а сайт — создан исключительно для сбора персональных данных. Вы вводите данные своего паспорта, машины, номер телефона, а уж как эти сведения будут использованы, никому не известно. Вероятно, вам будут потом звонить и предлагать различные услуги, а возможно, ничего не произойдет. Каким интернет-ресурсам стоит доверять — решать вам.

Чтобы самостоятельно рассчитать стоимость полиса максимально точно и уменьшить вероятность столкновения с мошенниками, лучше всего пользоваться официальными сайтами страховых компаний. Так вы сразу получите расчет ОСАГО, который выполнен на основании базовой ставки, выбранной этим страховщиком, а при желании сможете купить полис онлайн за эту же сумму.

Самостоятельно рассчитать ОСАГО гораздо сложнее. Нужно будет подготовить все документы, проверить КБМ каждого из водителей по базе РСА, а также учесть возможные повышающие коэффициенты. К тому же, базовая ставка, установленная государством, определяет только минимальное и максимальное значение. Страховая компания, в которую вы потом обратитесь за полисом, может рассчитать ОСАГО по любому из значений в установленных пределах.

Однако все-таки знать формулу для расчета и самостоятельно уметь рассчитать цену — важно. Так вы будете знать, какие факторы могут уменьшить или увеличить стоимость страховки и что нужно сделать, чтобы в дальнейшем за ОСАГО приходилось меньше платить.

Формула для расчета

Рассчитать ОСАГО можно по формуле:

Базовая ставка * КТ * КБМ * КВС * КС * КП * КМ * КПР * КН.

Вступили в силу новые правила расчета тарифов ОСАГО

24 августа 2022 года вступили в силу поправки в закон об ОСАГО, а 5 сентября — указание ЦБ, как этими поправками пользоваться. Теперь для тех, кто постоянно нарушает ПДД, и тех, кого лишали прав, полис ОСАГО будет стоить дороже. Аккуратные водители от новых поправок только выиграют: появится возможность платить за полис меньше.

Закон вступил в силу еще в мае, но с 24 августа начала действовать только первая статья. Там идет речь о базовых ставках, тарифах и коэффициентах, которые страховые компании должны применять при расчете стоимости полиса ОСАГО. Расскажем подробнее.

Как было раньше

Стоимость полиса рассчитывалась как произведение базовой ставки на несколько коэффициентов. Раньше нижняя граница базовой ставки для легковых автомобилей была 2746 Р , верхняя — 4942 Р . Но страховая компания не могла выделить отдельного водителя и назначить ему базовый тариф меньше или больше, чем у других водителей в том же регионе.

На базовую ставку влиял только адрес регистрации в паспорте водителя: хочешь платить меньше — делай регистрацию в другом регионе. Даже если водитель лишался прав за управление автомобилем в пьяном виде, на размер базового тарифа это не влияло. Страховые компании учитывали эту статистику при установлении базовых тарифов, но получалось, что если в каком-то регионе живет много любителей водить машину пьяными, превышать скорость или проезжать на красный — ставка повышалась в целом для региона, в том числе и для добросовестных водителей.

Если водитель попадался пьяным за рулем, но ДТП при этом не совершал — стоимость полиса в будущем для него не менялась. Единственное, как водитель мог повлиять на стоимость полиса для себя, — через коэффициент бонус-малус , КБМ. Это коэффициент, учитывающий безаварийную езду. Если год проездить без ДТП по своей вине, КБМ уменьшается — пока не достигнет минимальной отметки. Еще на стоимость влиял водительский стаж: чем он больше, тем ниже была стоимость полиса.

Сейчас поведение водителя будет учитываться не только в КБМ и стаже водителя, но и в базовой ставке.

Как теперь считают стоимость полиса

Страховую премию — то есть стоимость полиса ОСАГО — по-прежнему считают как произведение базовых ставок и коэффициентов. Устанавливать минимальный и максимальный размеры базовых ставок и структуру тарифов по-прежнему будет Центробанк.

Но если раньше базовая ставка страхового тарифа зависела только от технических характеристик, особенностей конструкции и назначения транспортных средств, то сейчас факторов прибавится: Центробанк выпустил указание, где перечислены факторы, которые могут влиять на размер базовой ставки. Это, например, штрафы и лишение прав. Страховщики могут ориентироваться на эти факторы и решать, какую именно базовую ставку применить к конкретному водителю.

Еще в указании перечислены факторы, которые не могут влиять на размер базовой ставки. Это, например, национальная, языковая, расовая принадлежность, принадлежность к политическим партиям или общественным объединениям, должностное положение, вероисповедание и отношение к религии. Учитывать любые другие факторы ЦБ РФ не запрещает, теперь все это на усмотрение страховой компании.

Границы базовой ставки тоже изменились: для легковых автомобилей нижняя граница составит 2471 Р , верхняя — 5436 Р . Изменения коснутся всех транспортных средств: граница базовой ставки сместилась на 10—30% в зависимости от категории. И страховые компании получили возможность применять эту базовую ставку не ко всем водителям в регионе, а к каждому водителю персонально.

Как изменилась базовая ставка

| До 5 сентября 2022 года | С 5 сентября 2022 года | |

|---|---|---|

| Категории B и BE, принадлежащие юридическим лицам, кроме такси | 2058—2911 Р | 1646—3493 Р |

| Категории B и BE, принадлежащие физлицам и ИП, кроме такси | 2746—4942 Р | 2471—5436 Р |

| Категорий B и BE, используемые как такси | 4110—7399 Р | 2877—9619 Р |

| Категории C и CE с разрешенной максимальной массой 16 т и меньше | 2807—5053 Р | 2246—6064 Р |

| Категорий D и DE с числом пассажирских мест до 16 включительно | 2246—4044 Р | 2134—4165 Р |

Для кого полис станет дороже

Поправки к закону устанавливают новые факторы, которые влияют на размер базовой ставки:

- Лишение прав за управление автомобилем в состоянии алкогольного опьянения.

- Нарушение ПДД, которое привело к причинению вреда здоровью или к смерти человека.

- Лишение прав за отказ от прохождения медицинского освидетельствования на состояние опьянения.

- Оставление места ДТП.

- Привлечение к уголовной ответственности за повторное управление транспортным средством в состоянии алкогольного опьянения. Как правило, в этот момент у человека нет водительского удостоверения и суд назначает наказание: штраф от 200 до 300 тысяч рублей с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. Эти три года человек не может быть водителем.

Пока человек лишен прав, ездить он не может, а значит, вписывать его в полис ОСАГО или заключать с ним договор страхования никто не будет. Но в один прекрасный момент срок лишения заканчивается — и начинает действовать повышенная ставка. И применять ее будут в течение года с этого дня либо со дня окончания срока уголовного наказания.

Страховая компания также может установить повышенную ставку водителю, который регулярно нарушает ПДД. Но тем, кто паркуется в неположенных местах или немного превышает скорость, беспокоиться не стоит. Условия, при которых цена полиса может вырасти, оговорены в законе. К ним относятся:

- Проезд на запрещающий сигнал светофора или регулировщика.

- Превышение скорости более чем на 60 км/ч — например, поездка с ветерком по городу со скоростью 120 км/ч.

- Выезд на полосу встречного движения.

Чтобы применить повышенную базовую ставку в этом случае, потребуется соблюдение двух условий:

- Нарушение должно быть неоднократным — то есть совершено два или более раза в течение года.

- Оно должно быть зафиксировано сотрудником ГИБДД и оформлено на месте. Нельзя применить повышенную ставку за нарушения, которые зафиксировала камера видеонаблюдения.

Если водитель нарушил ПДД, попал в ДТП и при этом был причинен ущерб имуществу, жизни или здоровью, стоимость полиса для водителя все равно вырастет — но не за счет базовой ставки, а за счет изменения коэффициента бонус-малус. Так было и раньше.

Информация о том, кто именно совершал грубые нарушения, сколько раз и какие, будет поступать в страховые компании из ГИБДД. Российский союз автостраховщиков еще в июле 2022 года заявил, что не только технически готов к обмену данными с госавтоинспекцией, но и уже делает это: ГИБДД запрашивает данные о наличии у водителей страховых полисов, а страховщики — о нарушениях.

Эти правила действуют как для самого страхователя, так и для всех, кто вписан в полис ОСАГО. Если страхователь — аккуратный и добропорядочный водитель, но решил вписать в полис злостного нарушителя ПДД или того, кого лишали прав, то ему придется заплатить за полис ОСАГО больше.

А еще появились «иные факторы»

В законе появилась норма о том, что базовая ставка страхового тарифа может зависеть от иных факторов. Раньше это были стаж, возраст и другие персональные данные водителей, а также период использования транспортного средства.

Теперь формулировку изменили: будут учитывать факторы и коэффициенты, учитывающие водительский стаж, возраст и иные данные, характеризующие водителей. Страховые компании могут определять эти факторы самостоятельно.

Как это работает, проще всего объяснить на примере.

Допустим, страховая компания подбила статистику и поняла, что женатые отцы двоих детей старше 50 лет очень редко попадают в ДТП по своей вине: у них большой водительский опыт и водят они аккуратно. Причем это может быть решение только одной страховой компании: у остальных может быть своя статистика и совершенно другие критерии. Раньше эта статистика не играла никакой роли, так как при определении стоимости полиса нельзя было учитывать количество детей и семейное положение. А теперь страховщики могут учесть это и установить для таких водителей минимальные цены на полис — и условный водитель сможет приобрести полис ОСАГО на свой старый Москвич по базовому тарифу 2471 Р вместо 5436 Р , сэкономив на страховке почти 3 тысячи рублей в год.

Это выгодно водителю: он экономит на покупке полиса. Выгодно и страховой компании: маловероятно, что по такому полису придется делать выплаты.

Допустим, потом этот же водитель попался пьяным за рулем и суд на полтора года лишил его права управления. По истечении срока лишения он снова получит право управлять автомобилем и будет обязан застраховаться по ОСАГО. Будет ли он сам страхователем, или его впишут в чей-то полис — уже не так важно: в любом случае применят повышенную базовую ставку. На сколько она вырастет, решать будет страховая компания, но велика вероятность, что в этом случае ставка будет максимальной — 5436 Р . Сэкономить на страховке уже не получится.

Это же ждет любителей превышать скорость и проезжать на красный сигнал светофора. Два таких нарушения в течение года — и следующий страховой полис будет существенно дороже.

Калькулятор ОСАГО онлайн

Покупайте ОСАГО не выходя из дома!

. –>

- Быстро. Полис сразу приходит на электронную почту после расчета и оплаты.

- Удобно. Всегда доступен в личном кабинете или на e-mail — можно предъявлять для проверки с экрана смартфона.

- Надежно. Более 250 пунктов урегулирования убытков по ОСАГО на территории России готовы оказать поддержку при страховом случае .

Электронный полис ОСАГО такой же действительный, как бумажный.

Его можно предъявлять для проверки на экране смартфона (ст.32 Закона 40-ФЗ от 25.04.2002 г., ред. от 08.12.2020).

Что понадобится для оформления ОСАГО

Паспорт страхователя и владельца автомобиля.

Водительские удостоверения всех допущенных водителей.

Свидетельство о регистрации ТС.

Паспорт транспортного средства (ПТС).

Действительная диагностическая карта.

Банковская карта Visa, Mastercard или «Мир».

Обратите внимание, что если в результате проверки какие-то данные не совпадают с РСА, вы можете отправить нам сканы ваших документов и мы проверим их вручную.

Покупка электронного полиса ОСАГО состоит из 3 шагов:

Расчет

Рассчитайте стоимость в калькуляторе всего за 4 этапа. Не забывайте, что электронное ОСАГО начинает действовать через 3 дня после дня оформления.

Оплата

Вы можете купить полис ОСАГО с помощью кредитных или дебетовых карт VISA, Mastercard и «Мир».

Использование

Полис е-ОСАГО можно распечатать на принтере или предъявлять для проверки с экрана смартфона или планшета.

Остерегайтесь мошенников!

Будьте внимательны, покупайте электронное ОСАГО только на официальном сайте www.rgs.ru. Не прибегайте к помощи посредников – это незаконно! Вы рискуете приобрести недействующий или фальшивый полис ОСАГО. Проверить подлинность любого полиса ОСАГО можно на сайте РСА.

Урегулирование онлайн

Вы можете оперативно проверить статус вашего выплатного дела по полису ОСАГО или заявить о наступлении страхового случая.

Другие страховые продукты «Росгосстраха»:

- Страхование туристов

- Калькулятор КАСКО

- Помощь на дороге

- Страхование квартиры

- Страхование дома

- Страхование от клеща

- Онкострахование

- Телемедицина

- Другие виды страховки онлайн.

Вопросы и ответы по оформлению ОСАГО на сайте

Правила оформления

Если Вы уже клиент Росгосстраха, имеете доступ в личный кабинет и хотите продлить полис ОСАГО, вам нужно пройти 5 простых шагов:

- Авторизоваться в личном кабинете.

- Перейти в онлайн-калькулятор ОСАГО – все нужные данные будут уже заполнены.

- Получить стоимость пролонгации.

- Оплатить ОСАГО на сайте банковской картой.

- Получить файл и сопроводительные документы на email.

Когда пора продлевать ОСАГО?

Продлить полис ОСАГО лучше заранее, до истечения срока действия текущего полиса, чтобы избежать перерывов в страховании.

Продлить полис ОСАГО можно не ранее, чем за 2 месяца (60 дней) до истечения его срока действия.

Напоминаем, что за просроченный полис ОСАГО и за езду без полиса предусмотрен штраф.

Как проверить полис ОСАГО?

Подлинность полиса ОСАГО можно проверить на сайте РСА (Российского союза страховщиков).

Какие документы нужны для онлайн-покупки ОСАГО?

Для оформления страхового полиса вам потребуются следующие документы:

- Паспорт страхователя и собственника автомобиля.

- Свидетельство о регистрации транспортного средства (СТС) или паспорт транспортного средства (ПТС), если автомобиль не поставлен на учет..

- Водительские удостоверения всех допущенных к управлению водителей, если условия договора подразумевают ограниченный перечень лиц, допущенных к управлению.

- Действующая диагностическая карта на автомобиль, если автомобиль в соответствии с законодательством РФ проходил техосмотр.

Необходимы данные всех документов для точного расчета КБМ через автоматизированную информационную систему РСА.

Как оплатить электронное ОСАГО?

Безопасно оплатить полис можно банковской картой Visa, MasterCard, Maestro и национальной платежной картой «Мир».

Перед оплатой убедитесь, что на вашей карте подключен сервис 3DS для защиты платежей в интернете. Если вам приходят смс-коды для подтверждения онлайн-покупок, значит, 3D Secure на вашей карте активирован. Принцип и условия активации сервиса можно уточнить у вашего банка-эмитента.

У меня новое ТС/ Я новый водитель

Если у вас новое ТС или вы впервые в жизни оформляете ОСАГО, значит, ваших данных еще нет в системе РСА. Так как для получения полиса всем необходимо пройти эту проверку, то процедура для вас будет следующая:

- Вам нужно заполнить все шаги калькулятора, на Шаге 4 подтвердить корректность заполненных данных и нажать кнопку «Далее».

- После неуспешной проверки РСА вы увидите в том же окне форму для отправки копий ваших документов на проверку. Сделайте скан-копии или четкие фотографии всех указанных документов, добавьте их в форму и нажмите кнопку «Отправить документы на проверку». Сотрудник компании осуществит аутентификацию сведений содержащихся в сканированных копиях документов с данными указанными в калькуляторе.

- В течение 20 минут вам на email придет письмо с результатами проверки и специальной ссылкой на расчет и оплату. Авторизуйтесь в личном кабинете, перейдите по ссылке и оплатите полис.

Важно! Дата оплаты не должна совпадать с датой начала действия полиса, поэтому если полис нужен уже завтра, то оплатить его надо обязательно сегодня.

Я проездил год без аварий, какую скидку я получу?

При оформлении полиса ОСАГО (в любом виде) применяется коэффициент, соответствующий страховой истории, содержащейся в автоматизированной информационной системе РСА (Российского союза автостраховщиков).

Скидки за безаварийное вождение (если информация о них содержится в РСА) будут применены. За каждый год безаварийной езды начисляется скидка 5%. Максимальный размер скидки за 10 лет страхования может составить 50%.

Нужно ли заверять печатью электронный полис? Зачем нужна электронная подпись (файл sgn)?

Электронное ОСАГО — это оригинал вашего полиса.

- Распечатайте файл электронного полиса на принтере и возите с собой в машине.

- Распечатанный полис НЕ нужно заверять печатью или подписью в офисе!

- Его не нужно обменивать на бумажный полис в офисе.

Вместо печати и подписи электронное ОСАГО заверяет электронная подпись, которая приходит вместе с полисом на ваш email. Файл с подписью (sgn) не нужно открывать или распечатывать, он просто хранится у вас. Дополнительная информация о подписи есть в сопроводительном письме, которое приходит с полисом.

Ответы на прочие вопросы.

Ответы на другие вопросы об ОСАГО (включая электронное ОСАГО и цену полиса) вы найдете в разделе Вопросы и ответы.

Вы также можете задать свой вопрос или подробно описать проблему через форму Обратной связи.

Что делать, если.

Если вам не приходит временный пароль либо он не подходит, проверьте папку «Спам» на своем email или повторите попытку позднее.

Если не получается установить постоянный пароль, убедитесь, что он содержит не менее 6 символов, обязательно латиницей, должен содержать строчные и заглавные буквы, а также цифры.

Ошибка «Неправильно выбран тип личного кабинета»

Убедитесь, что при входе в Личный кабинет вы выбираете правильный его тип: если вы представляете юридическое лицо, то над полем ввода email и пароля нужно отметить галочкой пункт «Отметьте, если вы являетесь юридическим лицом».

У меня нет с собой ПТС?

Номер и серия паспорта вашего ТС указан как в самом ПТС, так и в свидетельстве о регистрации ТС (СТС):

Уведомление «Не получено подтверждение от централизованных систем РСА»

Уведомление было получено, потому что введенные вами данные о водителях, автомобиле, собственнике не полностью совпадают с данными, которые содержатся в системе РСА.

- Убедитесь, что вы правильно заполнили все данные заявления на страхование (проверьте опечатки, даты, адреса).

- Если все необходимые условия оформления страховки выполняются, но вы все равно видите уведомление «Не получено подтверждение от централизованных систем РСА», воспользуйтесь специальной формой под расчетом и приложите скан-копии (четкие фотографии) документов, подтверждающие введенную вами информацию. Данные будут проверены сотрудником ПАО СК «Росгосстрах» в течение 20 минут, и вы сможете оформить договор на сайте в тот же день.

Что делать при техническом сбое?

Напишите нам через Обратную связь. Чтобы проблема решилась как можно быстрее, укажите номер расчета, опишите подробно проблему и по возможности приложите скриншот экрана.

Данные расчета сохраняются в браузере. Это можно отключить?

Вводимые вами данные сохраняются в браузере для избежания их потери. Если вы используете чужой компьютер или компьютер заражен вредоносным ПО, персональные данные могут попасть в руки злоумышленников.

Желаете отключить функцию или просто очистить поля?

Отметьте, если желаете отключить функцию сохранения вводимых данных в браузере.

Если вы не нашли в раскрывающемся списке свою марку (ни одно из представленных написаний не совпадает с наименованием марки ТС в ваших регистрационных документах), напишите в службу онлайн-поддержки (кнопка «Помощь» внизу экрана > «Задать свой вопрос» > выбрать тему обращения «Не нахожу марку своего ТС в списке» — мы добавим марку вашего ТС в список).

Если вы не нашли свою модель, внесите наименование модели в соответствии с данными регистрационных документов в поле «Отображать в полисе».

Что делать, если меня остановит ГИБДД?

Распечатайте заранее файл электронного полиса на принтере и возите с собой. Эту бумагу НЕ нужно заверять печатью или подписью — она уже заверена электронной подписью и является оригиналом полиса.

Ездить с распечатанным полисом законно! ГИБДД проверяет действительность вашего полиса по базе РСА. Вы сами тоже всегда можете проверить действительность своего полиса на сайте РСА.

Если вы беспокоитесь насчет проверок ГИБДД, то на этот случай вместе с полисом на электронную почту мы присылаем памятку со ссылками на законодательство в сфере электронного ОСАГО. Просто покажите ее сотруднику полиции.

Калькулятор ОСАГО онлайн

Рассчитаем стоимость страховки в 18 компаниях, чтобы вы выбрали лучшие условия и оформили полис онлайн

Если коротко, то вот почему

Вы сэкономите на покупке в среднем 3000 ₽, ведь цены в разных страховых компаниях отличаются на 10‑20%