Как пожаловаться в РСА на страховую?

Существует достаточно много государственных служб, в которые в можете подавать свои претензии на некачественное обслуживание, нарушения в сервисе, обман потребителя и иные проступки организаций, оказывающих услуги или предлагающих товары. Они бывают как универсальными (Роспотребнадзор), так и более узконаправленными и отвечающими за определенные отрасли (Центральный Банк, Роскомнадзор, Ростехнадзор).

Одной из организаций, существующих для защиты потребительских интересов, является РСА – Российский союз автостраховщиков. Данная служба помогает всем гражданам, которые столкнулись с проблемами при работе с полисами ОСАГО и КАСКО. В этой статье мы расскажем о том, как подать жалобу в РСА на страховкою и когда с её помощью можно добиться результата.

- Основания

- Как составить

- Образец

- Как подать

Основания

Для начала рассмотрим причины, по которым вы можете написать жалобу на страховую в РСА. Их достаточно много, все они так или иначе связаны с особенностями автострахования или законом «О защите прав потребителя». Вы можете подавать жалобу в РСА на страховую если:

- Вам отказывают в оформлении договора ОСАГО на незаконных основаниях;

- Вам отказывают в выплате в тех случаях, когда вы имеете на них право;

- Страховая использует при гарантийном ремонте БУ детали без согласия клиента;

- Страховая специально занижает стоимость выплат;

- Страховая нарушает условия договора страхования;

- Сотрудники страховой замечены за мошенничеством или иными незаконными действиями.

РСА так же сможет защитить ваши интересы в том случае, если вы стали жертвой обмана или нарушения норм страхования в целом, а так же в тех ситуациях, когда мошенники предоставили вам поддельный полис ОСАГО или КАСКО.

Как составить

Составление жалобы в РСА на страховую – достаточно сложная задача. При подготовке текста пользуйтесь следующими правилами:

- Пишите грамотно, используйте деловой стиль, ни к воем случае не допускайте опечаток, ошибок и расхождений в предоставленной информации;

- Описывайте только факты, не упускайте из виду ничего важного. Постарайтесь сделать так, чтобы ваши слова были чем – то подкреплены;

- При написании жалобы ни в коем случае не используйте оскорбления, а так же не прописывайте ложные данные – ваши показания будут проверяться.

Образец

Сама по себе жалоба на страховую в РСА имеет свободную форму и может выглядеть практически как угодно. Но лучше все же следовать классической, проверенной структуре, и составлять претензию по следующему образцу:

- Заголовок. В него прописываются сведения о сторонах, участвующих в рассмотрении конфликта, а именно:

- Наименование отделения РСА;

- Адрес отделения РСА;

- ФИО заявителя (реквизиты, если жалобу подает организация);

- Адрес регистрации заявителя;

- Информационная часть. Содержит все важные сведения по делу:

- Сведения о договора страхования: где, когда и кем оформлен;

- Данные по страховой организации, выписавшей договор;

- Сведения о допущенном нарушении;

- Подробное описание того, как вы пытались урегулировать сложившийся конфликт;

- Перечень просьб к РСА;

- Обоснования ваших просьб.

- Заключение. В него нужно прописать дополнительные данные по делу, а именно:

- Список приложенных бумаг;

- Контакты свидетелей;

- Подпись заявителя;

- Дату подачи заявлении в РСА.

Так же вы можете скачать образец жалобы в РСА на страховую по ссылке ниже – просто измените его в соответствии с вашей проблемой и данными, а затем распечатайте.

Как подать

Подавать жалобу нужно в региональное отделение РСА, которое закреплено либо за местом регистрации страховой компании, либо за вашим местом проживания. Подать жалобу можно тремя способами:

- Отнесите вашу претензию лично. Для этого нужно с паспортом и пакетом бумаг явиться в отделение и передать документы уполномоченному представителю РСА;

- Передайте вашу претензию через представителя. Ему потребуется лично обратиться в отделение РСА и передать вашу жалобу, дополнительно предоставив доверенность, удостоверение личности, указанное в доверенности, и копию вашего паспорта;

- Подайте вашу претензию по почте. Для этого воспользуйтесь услугами «Почты России», запросив квитанцию об отправке и о получении.

После того, как ваша жалоба будет передана, у РСА будет месяц на её рассмотрение, проведение проверки и подготовку отчета. После этого вам обязаны будут предоставить письмо с ответом на претензию и описанием мер, предпринятых к страховому агентству.

Подать жалобу на КБМ по ОСАГО

При оформлении полиса обязательного страхования ОСАГО все страховые компании назначают водителям, владельцам транспортных средств специальный коэффициент бонус-малус (КБМ). Он обязательно учитывается во время расчета цены полиса. Значение КБМ – переменное, он зависит от водительского страхового стажа безаварийной езды. Чем реже страхователь будет попадать в аварии, тем дешевле будет стоить его полис при следующем оформлении. Если какая-либо страховая компания не использует данный коэффициент, на него нужно жаловаться, то есть подать жалобу по ОСАГО на КБМ.

- Подать жалобу на КБМ по ОСАГО

- Причины написания претензии

- Как написать

- Куда нужно писать

- Как написать жалобу в страховую компанию

- Как подать жалобу в РСА

- Составление жалобы в ЦБ РФ

- Какие понадобятся документы

- Пример жалобы на КБМ

Подать жалобу на КБМ по ОСАГО

КБМ установлен и применяется с 2003 года. Механизм его использования прописан в законе об ОСАГО. Чтобы вычислить, какой размер КБМ положен определенному водителю, нужно пользоваться базой данных, которую ведет российский союз автостраховщиков – РСА. Вся информация по этому показателю заходит в базу автоматически.

Во время расчета стоимости страхового полиса ОСАГО КБМ не применяется, если:

- страхователь оформляет транзитную страховку;

- авто зарегистрировано в другой стране;

- с полис оформляет новичок без водительского стажа (к коэффициентом 1).

Причины написания претензии

Жаловаться на страховую компанию можно в случаях:

- Если страховщик не использует КБМ при расчете страховки.

- При неправильном расчете КБМ.

Используя специальную таблицу со значениями КБМ, каждый водитель может предварительно просчитать свой класс и понижающий коэффициент. Нужно обосновано защищать свои права и правильно просчитать размер скидки по полису. В случае если расчет произведен неправильно, нужно обязательно обратиться в страховую компанию с заявлением о применении правильного КБМ.

Как написать

Жалобу по ОСАГО можно написать от руки или набрать на компьютере. Она должна содержать информацию о заявителе, месте его проживания, его адрес, номер телефона.

Нужно также указать данные водительского удостоверения и паспортные данные. Непосредственно в жалобе нужно указать суть претензии, а также номер полиса и страхового дела в страховой компании, конфликт с которой стал причиной подачи такого заявления.

Куда нужно писать

В соответствии с законом, жалобы, поданные на СК, обрабатывают три организации:

- РСА;

- Роспотребнадзор;

- ЦБ РФ.

Начиная с 2015 года, подать жалобу стало значительно проще. Для этого можно воспользоваться сайтом rgs.ru, чтобы отослать жалобу по электронной почте. Этот документ будет отправлен адресату практически мгновенно, и позволит обработать ее в предусмотренном законом порядке. Если жалоба отправляется по электронке, нужно приложить к ней отсканированные или сфотографированные документы.

Основную массу претензий по КБМ рассматривает РСА. Если никакой реакции на обращение нет, точно такую же жалобу нужно направить по почте в Роспотребнадзор или в Центробанк.

Если и в этом случае никакой реакции не будет, или решение будет отрицательным, в случае уверенности в своей правоте, водитель имеет право подать заявление в суд. Это – крайняя мера, до нее очень редко доходит. Но знать, как поступать, если вопрос в вышеуказанных инстанциях не решился, нужно, чтобы отстоять свои законные права.

Обычно на уровне РСА такие жалобы разрешаются быстро, при этом страховым компаниям приходится пересчитывать цену полисов, применяя при этом законные параметры КБМ.

Как написать жалобу в страховую компанию

Для составления такой жалобы разработана типовая форма. Этот бланк можно скачать на официальном сайте РСА, ЦБ РФ. Заполнять нужно все поля, которые предусмотрены данной формой.

Жалоба должна содержать реквизиты заявителя, дату ее заполнения, суть претензии, подпись заявителя с расшифровкой.

Во время изложения сути вопроса нужно не только изложить суть претензии, но и желательно сослаться при этом на нормы закона, которые служат подтверждением правоты водителя, владельца транспортного средства, который подал эту жалобу.

Если у заявителя есть на руках фактические подтверждения нарушений со стороны СК по КБМ, (расчетная справка, запись со страховщиком и др.) нужно также данные свидетельства приложить к жалобе.

Как подать жалобу в РСА

Направить претензию в РСА можно почтой заказным письмом, или отправить ее в электронном виде. Предусмотрена возможность подачи таких жалоб как при действующем полисе ОСАГО, так и при просроченном, если заявитель узнал позже о том, что его права по применению КБМ были нарушены при расчете платы за страховой полис.

Страховую компанию заставят вернуть выплаченные страхователем деньги или продлить действие договора ОСАГО, учитывая сумму, которая была насчитана компанией с нарушениями.

Если цена договора оказалась завышенной, СК должна показать корректно составленные расчеты.

Составление жалобы в ЦБ РФ

Во время написания жалобы в ЦБ по КБМ нужно соблюсти основные правила:

- использовать правильную структуру обращения, излагая последовательно имеющиеся к страховой компании претензии.

- ситуация должна быть описана четко, с объяснениями заявителя, почему он считает, что СК нарушила его права;

- предоставить доказательства (переписку с СК, видео доказательства общения с представителем компании, расчеты КБМ по ОСАГО и др.)

Жалоба имеет форму, аналогичную той, которая подавалась в РСА. Нужно сделать несколько копий данного документа (для ЦБ, в страховую компанию, заявителю).

Какие понадобятся документы

К жалобе нужно приложить заверенные копии:

- удостоверения личности заявителя;

- удостоверения водителя;

- договора ОСАГО (просроченный или действующий);

- подтверждающие правоту заявителя документы.

Пример жалобы на КБМ

Жалоба на КБМ при его неправильном расчете страховой компанией при оформлении полиса ОСАГО подается на унифицированном бланке. Прежде чем ее заполнить, нужно ознакомиться со всеми ее пунктами. Пример заполнения можно найти на сайте российского союза страховщиков.

Заполнять ее можно обычной шариковой ручкой на распечатанном бланке или в электронном виде, после чего распечатать. Обязательно нужно указать в конце жалобы, куда направлять ответ на нее, обычно – по месту регистрации заявителя.

Жалоба в РСА на страховую компанию

Оформление жалобы должно сопровождаться конкретизацией ситуации. Кроме полных данных заявителя, пишется еще информация о страховщике, полисе. Следующий акцент делается на пояснении сути проблемы. Необходимо указать, какие пункты договора были нарушены, какие меры были предприняты для разрешения ситуации. Важно подготовить все документы, а также их ксерокопии, которые будут использованы в рассмотрении заявления. В конце оформленного документа ставится подпись заявителя и дата обращения.

Если обращение по КБМ, то нужна будет информация по предыдущему полису. Если есть спорные моменты по ДТП, то нужно предоставлять и информацию по аварии. В таком случае нужна будет ксерокопия протокола, составленная сотрудником полиции. Пишется и детальное описание полученных повреждения автомобиля.

К жалобе прикрепляется отчет по экспертизе от независимого оценщика. Если жалоба подана по невыплате возмещения от СК по результатам оформления Европротокола, необходимо предоставить ФИО, адрес регистрации, номера полисов обоих участников аварии, номера полисов, места и даты происшествия, данные о страховщике. Также прикладывается копия Европротокола.

Срок рассмотрения обращения заявителя – 30 дней.

Как подать

Для подачи заявления в союз автостраховщиков можно использовать как личное обращение, так и дистанционное. Далее рассмотрим каждый из применяемых вариантов.

Электронная приемная

Страхователь может послать жалобу на электронную почту request@autoins.ru (общественная приемная здесь). Обращение через форму обратной связи невозможно. Так как наличие бумажного обращения обязательно, то его также нужно отправить, оформив должным образом.

В названии следует кратко написать тему: «Претензия по некорректному расчету КБМ», «Жалоба по нарушению сроков выплаты возмещения», другое. Полезно будет прикрепить к электронному письму сканированные документы, которые есть в наличии и которые помогут в разрешении ситуации (скан водительского удостоверения, страхового полиса).

По почте

Для использования услуг Почты необходимо сделать стандартное почтовое уведомление. Адрес получателя – Центральный офис или представительство по своему региону. Чтобы избежать казусов, необходимо оформлять письмо с уведомлением. Это обеспечит достоверность информации о принятии документов в РСА, так как может быть вручение другому адресату.

Сама претензия, которая направляется, может быть оформлена от руки или напечатана на компьютере. Используется для этого уже упомянутая ранее форма. В соответствии с требованиями Союза заявитель должен также вложить в конверт копии необходимых по вопросу заявления документов. Также делается полная опись этих документов.

Адрес для направления жалобы: 115093, г.Москва, ул. Люсиновская, д.27, стр.3.

В офисе

Обратиться лично в Центральный офис РСА также можно. Адрес соответствует, указанному выше. Чтобы точно попасть в нужное место лучше заранее позвонить и уточнить необходимую информацию, а также адрес офиса, который планируется посетить. Также можно уточнить перечень необходимых документов. Основные требования размещены на странице сайта.

Здесь же можно скачать бланки для заполнения заявки. Оформлять лучше сразу 2 экземпляра заявления, так как на одном сотрудник, принимающий документы должен поставить соответствующую отметку и отдать заявителю, а другой принять в качестве входящей корреспонденции.

Образец заполнения заявления

Бланк для оформления жалобы в РСА имеет стандартизированную форму. Вы можете скачать бланк по этой ссылке. В нем важно указать номер дела, данные полисов участников происшествия, полное название страховой компании, дату написания заявления к страховщику, другое. Подпись в данном обращении, поставленная заявителем, означает согласие на обработку данных.

Российский Союз Автостраховщиков

Г.Москва, ул. Люсиновская, д. 27, строение 3

Петрова Петра Петровича

01.01.1977 года рождения

Серия и номер паспорта ХХХХ №ХХХХХХХХ

Проживающего по адресу:

г. Таганрог Ростовской области, ул. Светлая, д. 15, кв. 23

111111 тел. 89888888888

В связи с неправильным вычислением и присвоением коэффициента бону-малус по полису ОСАГО. Прошу разобраться в ситуации по страховой компании «Страховка», которая нарушает законодательство в отношении использования КБМ при оформлении ОСАГО. 08.05.20__ г. Я обратился в представительство компании, находящееся по адресу (пишется адрес) с заявлением на заключение договора страхования. В предыдущем 20__ г. полис мне оформляли, но продлить его не смогли по причине реорганизации.

При стаже безаварийности свыше 20 лет (с 1996 г.) я рассчитывал на максимальную скидку по 13 классу, но сотрудник Иванов И.И. посчитал мне сумму по страховке, дважды превышающую, оплачиваемую мною ранее. Он сказал, что мне присвоен КБМ по 3 классу. Так как данная страховая компания уже не имеет лицензии, обратиться в ее представительство я уже не могу. Номера по предыдущему и действующему еще полису сообщаю: (пишутся данные и срок действия).

Прошу проверить правильность начисления бонус-малус, принять меры для корректного и правильного расчета. Заявлением подтверждаю достоверность указанной информации. Выражаю согласие с необходимостью обработки данных. Прикладываю копию паспорта, водительского удостоверения.

Петров П.П. Число, подпись.

Почему могут отказать

Процедура регистрации обращений от граждан происходит быстро.

Отказать в этом могут по таким причинам:

- оформление выполнено без учета требований Союза. Это может быть и предоставление не полного пакета документов

- обращение от анонима (нужно писать и ФИО, и адрес проживания)

- в тексте применяется нецензурная лексика

- жалоба оформляется на организацию, которая не входит в состав РСА

В случае отказа в рассмотрении заявления гражданин имеет право обратиться по данному случаю повторно.

Законодательная база

Составление жалобы для РСА на страховщика оформляется в соответствии с такими Федеральными законами:

- «О защите прав потребителей» от 07.02.1992г. N 2300-1 (ред. от 03.07.2016).

- «О порядке рассмотрения обращений граждан РФ» от 02.05.2006г. N 59-ФЗ.

- «Об организации страхового дела в Российской Федерации» от 27.11.1992г. N 4015-1 (ред. от 23.05.2016).

- «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04.2002 N 40-ФЗ (ред. от 23.05.2016).

Также принимается во внимание ГК РФ от 26.01.1996г. N 4-ФЗ (ред. от 28.03.2017). В том случае, если жалоба не дала результат, страхователь может обратиться в Центробанк, Федеральную Антимонопольную Службу, службу страхового надзора, суд. Место обращения зависит еще и от сути проблемы. В качестве старта следует использовать РСА. Это позволит защитить свои интересы и максимально быстро разрешить ситуацию.

Видео: Выплаты по справочникам РСА

Как можно подать жалобу на страховую компанию по ОСАГО? Особенности обращения в РСА и другие организации

Страховые компании всегда стараются максимизировать свои прибыли. Для этого страховщики занижают выплаты, неверно начисляют износ или даже вовсе отказывают в страховой компенсации под самыми разными предлогами. Чтобы бороться с таким поведением страховых компаний, у страхователя есть множество инструментов, первым из которых является жалоба на страховщика по ОСАГО.

Что такое жалоба, как ее составить, куда и когда направлять, будет разобрано в этой статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Что это такое и когда стоит подавать?

Жалоба на страховщика по ОСАГО – это заявление в контролирующий (РСА, Центробанк) или правоохранительный (ФАС, прокуратура) орган, о нарушении страховой компанией прав страхователя или закона. Заявление такого рода является главным инструментом держателей страховых полисов ОСАГО, в досудебном урегулировании споров со страховым предприятием.

Жалоба на страховщика по ОСАГО – это заявление в контролирующий (РСА, Центробанк) или правоохранительный (ФАС, прокуратура) орган, о нарушении страховой компанией прав страхователя или закона. Заявление такого рода является главным инструментом держателей страховых полисов ОСАГО, в досудебном урегулировании споров со страховым предприятием.

Жалобу на страховую компанию стоит подавать в следующих случаях:

- Отказ от заключения договора обязательного страхования транспортного средства по надуманной причине.

- Навязывание дополнительных страховых продуктов при оформлении «автогражданки».

- Филиал компании, которая должна произвести возмещение, далеко располагается от потерпевшего в дорожно-транспортном происшествии.

- Неверно определяется КБМ или вообще не применяется.

- По какой-либо причине, страховая компенсация назначена в заниженном размере (как составить претензию о занижении выплаты?).

- Невозможно оформить электронный полис обязательного страхования транспортных средств на сайте выбранной страховой компании.

- Отказ в приеме или выдаче документов, связанных с выплатой по страховому случаю.

- Отказ признавать Европротокол, как доказательство наступления страхового случая.

- Были нарушены сроки рассмотрения заявления на получения страховой выплаты.

- Страховщик требует от страхователя документы, которые не предусмотрены Федеральным законом №40.

Куда в каких случаях можно обращаться?

Существует несколько основных органов власти и организаций, которые рассматривают жалобы на страховщиков по «автогражданке» и могут воздействовать на них.

Центральный банк Российской Федерации

В Центральный банк нужно направлять жалобы в следующих случаях:

- Навязывание дополнительных страховых продуктов.

- Отказ страховой компании от заключения договора по надуманной причине или без ее указания.

Страховщик нарушил сроки выплаты страховой компенсации.

Страховщик нарушил сроки выплаты страховой компенсации.- Страховая компания отказывается применять или применяется неверный КБМ.

- Страховщик занижает страховую премию или вовсе отказывается ее выплачивать.

- Сотрудники страховой фирмы не принимают и не выдают документы, связанные со страховыми вопросами.

- Клиент неудовлетворен качеством или сроком ремонта на сертифицированном СТО страховщика.

Страховщик нарушил сроки выплаты страховой компенсации.

Страховщик нарушил сроки выплаты страховой компенсации.Для подачи жалобы нужно выполнить несколько последовательных действий:

- Зайти на сайт Центробанка, выбрать раздел «Страховые компании», далее выбрать подраздел «ОСАГО».

- Выбрать причину жалобы и заполнить форму заявки.

- Приложить электронные копии документов, которые затребует система.

Федеральная антимонопольная служба

В Федеральную антимонопольную службу следует направлять жалобы если:

- Отказ страховщика заключать только договор ОСАГО, без дополнительных страховых договоров.

- Отказ страховщика продлевать договор ОСАГО по любой причине.

Направляя жалобу в ФАС, ее придется подкрепить сильными доказательствами, в противном случае, направленное заявление не приведет к проверке. В целом, жалоба в ФАС – это крайняя мера.

Российский союз автостраховщиков (РСА)

В Российском союзе автостраховщиков не рассматриваются жалобы без приложенной скан-копии водительского удостоверения.

Подавать жалобы в Российский союз автостраховщиков надо:

- Страховщик не применяет КБМ или применяет неверный КБМ.

- Страховщик не выплачивает страховую компенсацию, ссылаясь на отзыв лицензии.

- Страховщик отказывается принимать Европротокол для фиксации страхового случая.

Страховщик не применяет КБМ или применяет неверный КБМ.

Страховщик не применяет КБМ или применяет неверный КБМ.Жалоба на страховщика в РСА подается в виде отсканированной копии на соответствующий адрес электронной почты РСА, который можно найти на сайте этой некоммерческой организации. Этот e-mail, можно найти в соответствующем разделе сайта этой некоммерческой организации.

Как написать заявление о нарушении ваших прав?

Форма жалобы на страховую компанию, является свободной. При этом, существует ряд требований, которые необходимо соблюсти, чтобы заявление о нарушении прав страхователя было рассмотрено. Ниже будет представлена пошаговая инструкция по составлению жалобы на страховщика, в любой из контролирующих органов.

- Заполнить заголовок жалобы. В заголовке должно быть указано:

- Ведомство или организация, в которые направляется заявление.

- Фамилия, имя и отчество заявителя, его паспортные данные и номер водительского удостоверения.

- На кого подается жалоба: наименование страховой фирмы, ее адрес и реквизиты.

- Причина жалобы и ее подробное описание с ссылками на документы, которые были переданы страховщику и получены от него.

- «прошу провести проверку согласно указанных нарушений»;

- «прошу привлечь к ответственности виновных лиц» и тому подобное.

Также, обязательно нужно приложить копию паспорта и водительского удостоверения. Если речь идет о нарушении прав уже застрахованного лица, то потребуется также приложить копию бланка ОСАГО и копию договора.

Сроки рассмотрения и расходы

Согласно статье №445 Гражданского кодекса Российской Федерации, рассмотрение жалоб на страховщиков происходит в течение 30 календарных дней. Никакие государственные пошлины при этом оплачивать не нужно. Единственным расходом, который может понести заявитель, является оплата заказного письма по тарифам «Почты России», если по какой-то причине принято направить жалобу в бумажном виде, вместо электронного.

Согласно статье №445 Гражданского кодекса Российской Федерации, рассмотрение жалоб на страховщиков происходит в течение 30 календарных дней. Никакие государственные пошлины при этом оплачивать не нужно. Единственным расходом, который может понести заявитель, является оплата заказного письма по тарифам «Почты России», если по какой-то причине принято направить жалобу в бумажном виде, вместо электронного.

Что делать после подачи?

После подачи жалобы на страховщика в компетентный орган или организацию, требуется дождаться официального ответа. В подавляющем большинстве случаев, в ответе будет содержаться информация о принятых мерах и о порядке действий.

Подводя итог, можно сказать, что вариантов жалоб очень много и они разнообразны. К сожалению, ко всем им страхователям приходится периодически прибегать, но таких ситуаций на рынке страхования Российской Федерации становится все меньше, так как у страховщиков, которые регулярно нарушают права страхователей и законы, просто отзывают лицензию, что чистит рынок и улучшает условия на нем.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Как восстановить КБМ ОСАГО?

- Что такое КБМ ОСАГО (коэффициент бонус-малус)?

- Почему КБМ не меняется или повышается — причины потери КБМ

- Почему КБМ может вырасти или сброситься

- КБМ не меняется (причины, не прописанные в законе “Об ОСАГО”)

- Способы восстановления КБМ

- Восстановить КБМ через Центробанка России (ЦБ РФ).

- Восстановить КБМ через страховую компанию

- Восстановить КБМ онлайн самостоятельно по базе РСА

Что такое КБМ ОСАГО (коэффициент бонус-малус)?

Коэффициент бонус-малус (КБМ) — это скидка за безаварийное вождение. За год езды без ДТП скидка на ОСАГО увеличивается на 5%. Максимальная скидка по КБМ составляет 50% — при минимальном значении КБМ (это 10 лет безаварийной езды).

КБМ отвечает за скидку на страховой полис ОСАГО, соответственно, если в прошлые года были аварии по вине страхователя КБМ увеличивается, а стоимость страховки возрастает.

Почему КБМ не меняется или повышается — причины потери КБМ

Напоминаем, что на нашем сайте можно проверить КБМ по базе РСА

После каждого страхового периода КБМ должен снижаться на 0,05 пункта (повышаться на 1 класс) — это дает 5% скидку на полис ОСАГО. Максимальная скидка — 50%, что соответствует КБМ 0,5 или 13 классу.

Почему КБМ может вырасти или сброситься

- Перерыв в страховании больше года. Данное правило закреплено в законе “Об ОСАГО п. 2”.

- ДТП и страховые выплаты по ОСАГО в пользу другого водителя (если страхователь был виновником ДТП).

- Досрочное прекращения действия полиса ОСАГО приводит к понижению КБМ.

КБМ не меняется (причины, не прописанные в законе “Об ОСАГО”)

- Замена водительского удостоверения влияет на показатель КБМ.

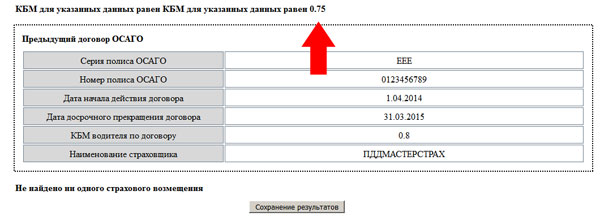

- Несколько полисов ОСАГО. Например: у одного страхователя есть 2 полиса ОСАГО (первый с КБМ 1, второй 0,8). При окончании страхового периода со второго показателя КБМ передается значение 0,75 (скидка 5%) в РСА. Затем заканчивается полис 1, в РСА передается значение 0, 95. В итоге актуальный КБМ 0.95.

- Ошибки в базе РСА (опечатка в ФИО, дате рождения, данных ВУ) — встречается крайне редко.

Способы восстановления КБМ

Существует несколько способов восстановить КБМ самостоятельно.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Восстановить КБМ через Центробанка России (ЦБ РФ).

Для того, чтобы восстановить КБМ через ЦБ необходимо с жалобой на коэффициент по ОСАГО. Это можно сделать на официальном сайте Центробанка. К жалобе обязательно прикрепить скан страхового полиса и справку об отсутствии выплат по ОСАГО. ЦБ отправит жалобу на рассмотрение — решение придет страхователю на email.

Восстановить КБМ через страховую компанию

Не самый удобный способ, подойдет для тех, у кого есть свободное время на посещение страховой компании. Для того, чтобы восстановить КБМ через страховщика необходимо лично обратиться в компанию с письменным заявлением. СК обязана произвести перерасчет.

- Написать заявление на имя руководителя страховой компании (2 экземпляра) с просьбой изменить КБМ. Необходимо предоставить данные предыдущего полиса или справку об отсутствии страховых выплат.

- Отнести заявление в страховую компанию. Полис ОСАГО на момент подачи заявления должен быть действующим.

- Секретарь СК зарегистрирует заявление и присвоит ему порядковый номер. На второй экземпляр проставляется печать, дата и номер — его оставляет страхователь.

- Рассмотрение заявления на восстановление КБМ занимает порядка 10 дней. Если КБМ не изменился — необходимо звонить в страховую.

Восстановить КБМ онлайн самостоятельно по базе РСА

На нашем сайте имеется сервис восстановления КБМ. Для того, чтобы воспользоваться услугой “Восстановление КБМ онлайн” необходимо оплатить заявку (450 рублей) и заполнить заявление.

В течение 24 часов (максимум 7 рабочих дней) после подачи заявки ваш КБМ восстановится до нужного значения. Мы работаем через базу РСА, поэтому новый КБМ сразу будет в базе после восстановления.

Как восстановить КБМ бесплатно — инструкция 2022 года

Как восстановить КБМ по ОСАГО?

Если кто-то найдет свой старый полис ОСАГО, будет крайне неприятно удивлен, насколько выросла страховка за годы. И хотя Центробанк еще в 2018 г. ждал, что автогражданка подешевеет аж для 80% водителей. Разумеется, никакого снижения никто не увидел. В реальности, единственный фактор, который, если не уменьшает цену полиса, то, хотя бы сглаживает его подорожание — КБМ.

Что такое коэффициент бонус-малус (КБМ)?

Его другое название – «коэффициент безубыточности». Суть в том, что чем реже водитель устраивает аварий, тем меньше проблем он доставляет страховщикам и тем больше будет скидка. Как она определяется? Центробанк установил 15 классов от М до 13.

Каждой из 15 групп соответствует свой коэффициент. Чем выше класс, тем ниже КБМ. Водителю, покупающему ОСАГО впервые, присваивается 3 класс с коэффициентом 1, т.е. скидки нет, но и переплачивать не нужно. Классность сохраняется до 31 марта, а с 1 апреля пересматривается. Если человек за это время не попал в ДТП, класс увеличивается, КБМ уменьшается. Самый низкий коэффициент – 0,5. С ним водители получают скидку в 50% на полис ОСАГО. Если же водитель стал виновником аварии, коэффициент вырастет. И здесь все зависит от существующего класса и числа ДТП. Если в ДТП попадет новичок, его КБМ вырастет до 1,55. И за следующий полис он заплатит в полтора раза больше. А какой будет разница, если считать в рублях? Возьмем двух московских водителей одного возраста, с одинаковым стажем, но класс одного – 13, а у другого – самый низкий – М. Стоимость ОСАГО будет отличаться в пять раз.

Почему КБМ может обнулиться?

За классностью следит страховая компания. Каждое 1 апреля ее сотрудники должны изменить КБМ. Иногда водитель, придя оформлять полис, обнаруживает, что ему посчитали коэффициент, как новичку. Такое возможно в следующих случаях:

— Замена прав, смена фамилии.

Все данные КБМ хранятся в базе РСА АИС «ОСАГО». Страховой менеджер, оформляя полис, не рассчитывает ваш коэффициент самостоятельно. Он вбивает данные водительского в эту базу и получает цифры. Если данные о вашем новом водительском не поступили в АИС «ОСАГО», искусственный интеллект решит, что его спрашивают о другом водителе, который ни разу не страховался (ведь таких прав в системе нет).

Как избежать?

После изменения прав или фамилии, сообщите об этом страховщику. Тогда сотрудники компании внесут изменения, чтобы в АИС «ОСАГО» появились новые данные.

Техническая ошибка

Иногда при оформлении полиса менеджер может неверно указать вашу фамилию, дату рождения. Например, написать «Евгеньевич», а не «Евгениевич». Тогда база РСА покажет, что ваш КБМ равен единице, ведь проверять коэффициент система будет с учетом вписанных данных.

Как избежать?

При оформлении полиса внимательно проверять, что написано в графе ФИО и дата рождения.

Восстановить КБМ через страховую

С 2015 г. за правильность КБМ отвечают страховые компании. Только они вправе менять данные. Поэтому, если КБМ потерялся, обращаться нужно именно к своему страховщику. Многие компании принимают заявления о восстановлении коэффициента бонус-малус через личный кабинет на своих сайтах или по электронной почте. Это весьма удобно, особенно в условиях режима самоизоляции.

Строго установленной формы заявления нет, оно составляется в свободной форме. В нем указывается:

— ФИО, адрес и телефон заявителя.

— Описывается ситуация: когда был выставлен неверный класс, какой коэффициент использовали при расчете. — Какой КБМ был до этого и т.д.

— Просьба внести в АИС «ОСАГО» корректный коэффициент и вернуть излишне уплаченную страховку.

— Данные банковского счета, куда страховщик должен перечислить деньги. Иначе придется обращаться в страховую второй раз, чтобы отдать реквизиты.

К заявлению прикладываются:

— Копия водительского

— Копия старого полиса с правильным КБМ

— Копий действующего ОСАГО

Если вы решили лично отвезти документы в страховую, заявление должно быть в двух экземплярах. Один сотрудник забирает, на втором ставит отметку о принятии. Так вы сможете доказать, что обращались в компанию, если про вас забудут.

Если заявление отправляется по почте, то отправляйте его заказным письмом с описью вложения. Конкретные сроки рассмотрения обращений устанавливаются внутренними положениями страховой компании. Обычно это 5 рабочих дней, однако срок может быть продлен до 30 суток.

За это время страховщик должен пересчитать КБМ и принять решение о возврате денег. О своем решении компания уведомляет заявителя письменно.

Восстановить КБМ через ЦБ РФ

Когда водитель просто просит исправить неверный коэффициент, страховая весьма оперативно реагирует на обращение. А если на основе неверного КБМ оформлен полис, компании придется отдать деньги клиенту. В таких случаях страховщики могут игнорировать обращения. Иногда заявления рассматривают до полутора месяцев, надеясь, что человеку надоест и он все бросит. В таком случае можно подать жалобу в Центробанк России. Этот орган контролирует работу страховщиков. И, хотя он не вправе менять КМБ, но может мотивировать страховщиков быстрей реагировать на обращения людей.

На сайте Центробанка есть удобный сервис для отправки обращений. Именно через него и лучше подавать жалобу. Сервис прост в обращении:

-На странице «Подать жалобу» выбираете раздел «страховые услуги», а в нем п. 05 – «Неверное применение КБМ»

-Откроется страница, где вам любезно расскажут, что КБМ восстанавливает страховая, а не ЦБ РФ. Просто прокручиваете вниз, нажимаете кнопку «нет, хочу подать жалобу». Откроется меню, где вас попросят объяснить, почему вы не желаете обращаться в свою компанию. Нажимаете на любой вариант ответа и переходите к следующему шагу.

-Откроется форма обращения. Здесь вписываете название страховой, указываете свои контактные данные, излагаете суть жалобы. После чего проходите капчу, ставите галочку напротив пункта о согласии с порядком рассмотрения обращений.

-На рассмотрение заявления Центробанку дается месяц. По прошествии этого времени регулятор потребует от страховой проверить корректность вашего КБМ.

Восстановление коэффициента через страховую или Центробанк России бесплатно. Однако процедура может занять много времени. Если нужно срочно исправить КБМ, можно воспользоваться услугами брокеров. За свои услуги они взымают деньги, но восстанавливают КБМ за несколько дней.

Как восстановить КМБ и получить скидку по ОСАГО

При покупке ОСАГО водители зачастую сталкиваются с отсутствием КМБ, с помощью которого можно значительно уменьшить цену на страховку.

В данной статье расскажем, почему теряется КМБ и как его восстановить.

Почему теряется КМБ

Сначала выясним, что такое КМБ и почему его можно потерять. Данная аббревиатура расшифровывается как Коэффициент Бонус-Малус. Эта некая система коэффициентов, которая применяется для снижения цены ОСАГО. Эта система позволяет поощрять безаварийных водителей.

Например, начинающий водитель практически не получает скидки по КМБ, а тот, у кого опыт более 10 лет вождения без аварий, сможет оформить страховку в 2 раза дешевле.

Поэтому КМБ является важным показателем, благодаря которому водитель сможет дешево оформить ОСАГО.

Причины потери сведений КМБ

- Данные теряются при добавлении водителя в страховку к родственникам.

- При замене водительских прав КМБ обнуляется, и тогда водитель считается новичком, что является ошибкой.

- Страховая компания, оформляющая полис, может скрыть сведения о коэффициенте.

- Ошибка страховой компании в передаче данных о водителе.

Стоит обратить внимание, что некоторые страховщики работают без учета КМБ. То есть, оформляя полис в некой компании, за все время она не будет вносить данные о качестве езды. Затем при переходе в другую компанию получится так, что ваш КМБ будет равен 1 (новичок).

Поэтому при выборе страховой компании нужно уточнить, будет ли применяться к страховке Коэффициент Бонус-Малус.

Почему снижается КМБ

Коэффициент Бонус-Малус начисляется за каждый год безаварийной езды – по 5%. Максимально водитель может получить скидку 50%. Но если водитель совершит более 3 ДТП, то коэффициент составит 2,45. Есть несколько причин, почему понижается КМБ по ОСАГО.

- Основная причина потери данного коэффициента – это аварии.

- Если водитель не вовремя продлевает полис ОСАГО, скидка КМБ также может сгорать.

- Скидка по КМБ не применяется, если водитель пользуется авто меньше года.

Почему выходят ошибки в КМБ

- Часто можно столкнуться с ошибками в запросе на проверку КМБ. Ошибка может быть при введении неправильных данных авто. Если водитель поменял фамилию, то в базе данных по-прежнему останутся старые данные. В таком случае нужно будет попробовать ввести старые данные, после чего отобразится действующий КМБ и скидка на страховку.

- Также если водитель поменял права, в базе будут значиться старые данные. Для уточнения КМБ нужно ввести старые сведения по водительским правам.

- Бывают случаи, когда родственники вносят в ОСАГО членов семьи. Тогда нужно проверять данные по КМБ в каждой из них. В данном случае ошибка могла быть допущена при расчете стоимости полиса родственника. Тогда скидка могла быть обнулена случайно.

- Неверные данные в базе РСА могут быть причиной неверного КМБ. Чаще всего неверные данные вносит страховщик. Любая опечатка может стать причиной обнуления коэффициента.

- Покупка поддельного полиса ОСАГО – это еще одна распространенная ошибка в неверных данных КМБ. Поскольку страховка поддельная, то и данные по ней не будут значиться в базе РСА. Важно оформлять ОСАГО на проверенных сайтах.

Как восстановить КМБ в 2022 году

За коэффициент отвечает страховая компания, поэтому если обнаружены ошибки в КМБ, нужно обращаться к своему страховщику.

Как правило, для восстановления КМБ нужно написать на электронную почту страховой компании, или подать заявку через личный кабинет.

Заявление на восстановление КМБ не имеет установленной формы. Нужно лишь обязательно указать все личные данные.

Что должно быть в заявлении на восстановление КМБ

- ФИО автовладельца;

- Сообщение ситуации, в результате которой был неверно установлен КМБ;

- Просьба о пересчете стоимости ОСАГО;

- Реквизиты счета для возврата денег за переплату по страховке.

К заявлению на восстановление КМБ нужно приложить копии документов: права, старую страховку с правильным КМБ, новую страховку ОСАГО.

Через страховую компанию можно восстановить коэффициент бесплатно, но также можно воспользоваться услугами специальных сервисов. Стоит это недорого, но при этом экономит много времени.

Коэффициент бонус-малус КБМ при покупке ОСАГО

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

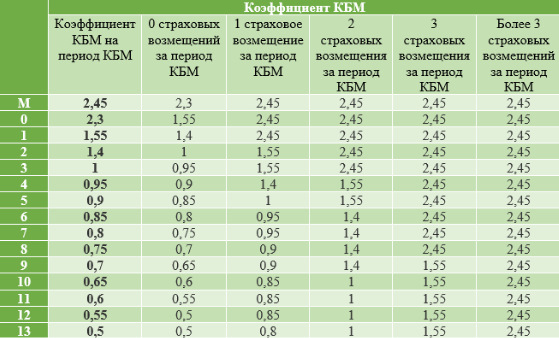

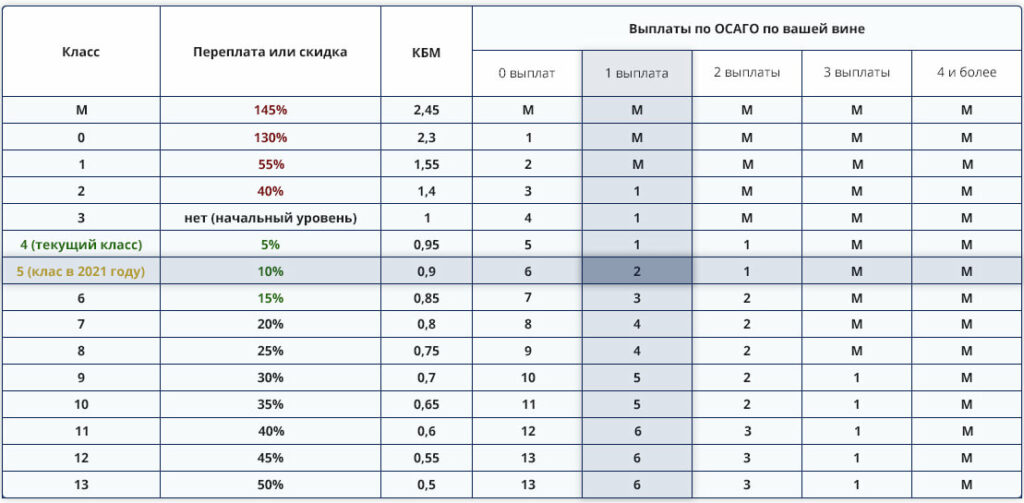

Таблица КБМ в 2022 году

В 2022 году для расчета КБМ используется следующая таблица:

| Коэффициент КБМ на период КБМ | Коэффициент КБМ | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

- Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его коэффициент КБМ уменьшается на 0,05.

- Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то КБМ водителя увеличивается. Вместе с ним возрастает и стоимость ОСАГО на следующий год.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

- Начните расчет со строки, содержащей КБМ 1 (выделена красным).

- КБМ пересчитывается ежегодно – 1 апреля. Период с 1 апреля предыдущего года, до 31 марта текущего года называется периодом КБМ.

- Если период КБМ был безаварийным, то спускайтесь на одну строку таблицы ниже.

- Если период был аварийным, то перейдите на строку, соответствующую количеству страховых возмещений.

- Если водитель не был вписан ни в один полис ОСАГО после 1 апреля 2017 года, то его КБМ равен 1.

- При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Примечание 1. Правила расчета КБМ последний раз обновлялись 1 апреля 2022 года. Данный вопрос подробно рассмотрен в отдельной статье.

Примечание 2. До 1 апреля 2019 года использовались иные правила расчета КБМ. Коэффициент пересчитывался только при покупке очередного полиса ОСАГО, а не ежегодно. Для расчета использовалась та же самая таблица.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ.

На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку “Поиск”.

В результате Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

Начиная с 1 января 2018 года каждый страховой полис содержит таблицу, в которой перечислены все коэффициенты, в том числе и КБМ. Таблица имеет следующий вид:

Например, в приведенном выше полисе коэффициент КБМ равен 0,65.

К сожалению, до 2018 года коэффициент не указывался в полисе. Поэтому Вам придется вручную пересчитать стоимость каждого полиса, выданного ранее 1 января 2018 года.

Начинайте поиск с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы хотя бы раз в год проводите проверки, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы ранее не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в Росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в Росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

Например, если неправильно рассчитана стоимость страхового полиса, приобретенного в 2012 году, то нужно обратиться в компанию, где Вы страховались в 2012 году. Только они смогут исправить собственную ошибку.

Примечание. В 2022 году ошибку, допущенную в любом из предыдущих договоров, можно исправить в Вашей текущей страховой компании. Ранее подобный вариант был не доступен.

3. РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, иногда водитель может столкнуться со следующей неприятной ситуацией. Страховая компания, которая допустила ошибку несколько лет назад, в 2022 году может просто-напросто не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе можно только через текущего страховщика.

В любом случае рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

КБМ – это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

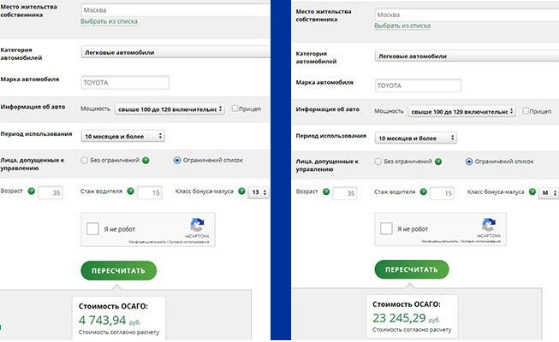

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимой (7248 – 4530 = 2718 рублей). Однако это далеко не все. Единственное ДТП оказывает влияние на стоимость страхового полиса в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:

4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:

7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 – 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

Как считается коэффициент бонус-малус

И как его восстановить при смене прав или ошибке страховой

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Например, в конце 2018 года ЦБ изменил градацию коэффициента «возраст-стаж» до 58 ступеней вместо прежних четырех и разрешил уменьшать и увеличивать базовую ставку, но не более чем на 20%.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

- КБМ водителя на предыдущий страховой период.

- Количество страховых случаев по вине этого водителя.

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.

Как вернуть КБМ по ОСАГО – восстановление коэффициента КБМ через РСА

Если в предыдущем году автовладелец ни разу не попал в аварию, то стоимость полиса ОСАГО в новом страховом году для него может быть снижена, а бонусы с каждым годом могут накапливаться. Однако иногда бывают такие ситуации, когда человек во время покупки полиса ОСАГО обнаруживает, что его бонусы сгорели.

Как восстановить КБМ по ОСАГО в таком случае? И куда нужно обратиться для восстановления КБМ? Ниже мы узнаем ответы на эти вопросы.

Что такое КБМ?

Коэффициент «Бонус-малус» (КБМ) — это специальный показатель, который влияет на стоимость полиса ОСАГО в новом страховом периоде. КБМ может как увеличить, так и уменьшить стоимость полиса. Фактически КБМ используется для поощрения водителей, которые аккуратно управляют своим автомобилем и не попадают в аварии.

Основные факторы, которые влияют на размер КБМ:

- КБМ присваивается не ТС, а владельцу или водителю авто.

- При покупке полиса ОСАГО в первый раз размер льготы составит 0%.

- За каждый год без аварий водителю предоставляется льгота в размере 5%.

- Льготы суммируются, а максимальный размер льготы — 50%.

- Если вы попадете в аварию в качестве виновника ДТП, то ваш КБМ увеличится. Чем больше аварий за год — тем больше коэффициент.

- Максимальный размер КБМ — 2,45 (это значит, что в таком случае стандартная стоимость полиса ОСАГО будет увеличена в 2,45 раза).

- Существуют ситуации, когда бонусы могут сгореть на законных основаниях (ниже мы рассмотрим эти ситуации более подробно).

Почему теряются сведения о КБМ?

Сведения о КБМ могут теряться по различным причинам.

Приведем несколько примеров ситуаций, когда происходит обнуление КБМ, но при этом человек все еще может вернуть скидку:

- Составлением и подачей заявления занимался не фактический владелец транспортного средства, а его официальным представитель, который является родственником владельца ТС. Например, во многих семьях оформлением документов занимается жена; если про подаче заявления она допустит какую-то ошибку, то это может привести к тому, что ей будет выдан полис ОСАГО 3 класса, который не имеет скидок . Если же оформлением документов занимается официальный представитель заявителя, который не является его родственником, то обычно таких проблем не возникает. Ведь в случае ошибки такого человека могут оштрафовать либо лишить лицензии, поэтому он заинтересован в том, чтобы клиенты были довольны его работой.

- Заполнением заявления занимался страховой агент, а во время написания заявления была допущена ошибка. Очень часто страховые агенты предлагают водителю, чтобы он поставил подпись на чистом бланке заявления и передал им документы; если водитель соглашается, то страховщики сами составляют заявление. В большинстве случаев страховщики заполняют заявление верно. Однако в случае ошибки всю ответственность будет нести не страховая компания, а заявитель.

Кстати, при составлении заявления агенты могут допускать ошибки умеренно, чтобы повысить стоимость страховки.

Здесь нужно понимать два факта: во-первых, доказать наличие умысла очень сложно, поэтому наказать таких агентов практически невозможно; во-вторых, злой умысел встречается достаточно редко — гораздо чаще страховые агенты допускают ошибки из-за невнимательности.

Когда изменение КБМ не является ошибкой?

Также бывают ситуации, когда КБМ обнуляется из-за особенностей расчета этого коэффициента, а сам факт обнуления не является ошибкой.

Приведем несколько примеров ситуаций, когда изменение размера коэффициента полностью законно, а вернуть старый КБМ не получится:

- Перерыв в страховании. Следует помнить, что коэффициент «Бонус-малус» понижается только в том случае, если водитель не попадал в аварии и ежегодно оформлял ОСАГО.

Если водитель какое-то время не оформлял страховку, то КБМ не меняется; если же страховой перерыв составил больше года, то скидка обнуляется.

Также нужно помнить следующее — если водитель не попадал в аварии, но досрочно разорвал страховку, то скидка за этот безаварийный страховой период не начисляется.

Проверка КБМ

Узнаем, где можно узнать размер своего КБМ:

- На сайте страховой компании, где был куплен полис ОСАГО. Большинство страховых компаний имеют официальный сайт, где клиенты этой страховой компании могут узнать размер своего КБМ. Следует понимать, что страховые компании все же не обязаны размещать такую информацию в интернете; если вам не удается найти информацию о КБМ на сайте, то придется посетить отделение страховой компании, чтобы узнать размер своей скидки.

- Информация о коэффициенте «Бонус-малус» может храниться на специализированных интернет-сайтах. Следует понимать, что на этих сайтах могут размещаться устаревшие и неактуальные данные, поэтому доверять информации на таких сайтах не стоит .

- Узнать размер своей скидки можно и на сайте РСА. Ниже мы рассмотрим этот вопрос более детально.

Проверка КБМ на сайте РСА

Регулированием стоимости страхового полиса ОСАГО занимается РСА. У этой организации есть специальная база данных, где хранится информация обо всех автовладельцах.

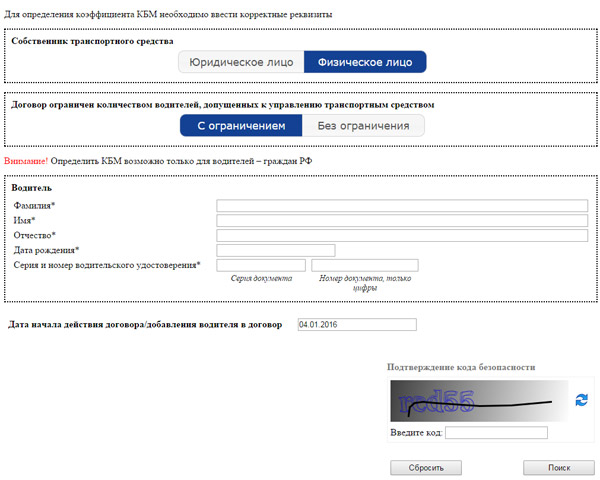

Чтобы узнать размер своего КБМ при помощи сайта РСА, необходимо сделать следующее:

- Чтобы восстановить КБМ, вам понадобится паспорт, полис ОСАГО и водительское удостоверение. Если же вы заключали неограниченный тип договора, то вам понадобится также документы на транспортное средство (регистрационные номера или VIN-код), а вместо водительского удостоверения вы должны иметь при себе любой документ, подтверждающий личность и гражданство.

- Откройте сайт РСА и выберите пункт «Коэффициент бонус-малус» либо перейдите по ссылке https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm.

- Укажите, что являетесь физическим лицом.

- Чтобы восстановить КБМ, выберите тип договора ОСАГО (ограниченный или без ограничений).

- Если вы выбрали ограниченный тип договора, то введите следующую информацию — полное имя водителя, серия и номер водительского удостоверения, дата начала действия договора (если заключалось соглашение о внесении водителя в договор, то вместо даты начала действия договора необходимо указать дату внесения водителя в договор).

- Если вы выбрали неограниченный тип договора, то введите следующую информацию — полное имя собственника транспортного средства, любой документ, который подтверждает личность (паспорт, вид на жительство и так далее), дата начала действия договора, а также VIN-код или регистрационный номер (если транспортное средство укомплектовано специальным шасси или кузовом, то также необходимо указать их номера).

- Вне зависимости от типа договора после внесения всей необходимой информации введите специальный проверочный код и нажмите кнопку «Поиск».

- Чтобы восстановить КБМ, дождитесь завершения процедуры поиска.

- Если вы ввели корректную информацию о себе и своем транспортном средстве, то в результате поиска на сайте появится размер вашего КБМ. Также на сайте появится дополнительная информация — информация о предыдущем полисе ОСАГО, размер КБМ за предыдущий страховой период и так далее. Эту информацию можно сохранить или скопировать.

Восстановление КБМ

Если вас ошибочно лишили скидок, то КБМ можно восстановить . Сделать это можно различными путями. Ниже мы рассмотрим восстановление при помощи подачи жалобы в РСА, а также коснемся некоторых других методов.

Подача жалобы в РСА

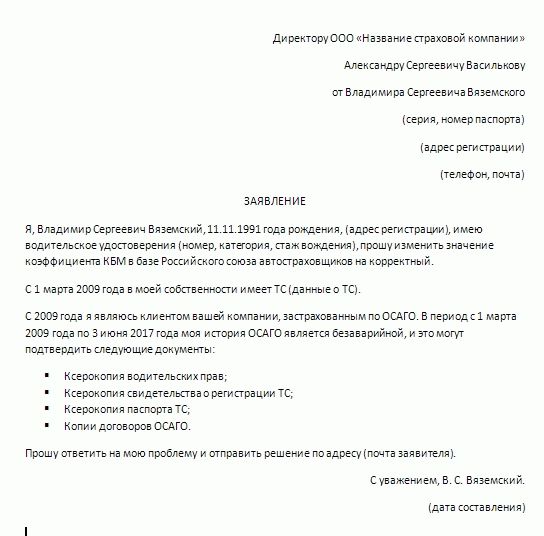

Чтобы произошел пересмотр вашего КБМ, нужно подать жалобу в РСА. Узнаем, как правильно составить жалобу и куда ее нужно подавать:

- Чтобы восстановить КБМ, вам сперва нужно составить заявление. Чтобы составить заявление, скачайте и распечатайте вот этот бланк http://www.autoins.ru/media/appeal/New_Application_Form_KBMv2.doc.

- Теперь вам нужно от руки заполнить этот бланк. В шапке заявления необходимо указать следующую информацию — полное имя заявителя, почтовый адрес заявителя (для получения корреспонденции), полный адрес (республика, область, город, улица, дом и квартира), индекс и телефонный номер. Ниже вам нужно указать следующую информацию — полное название страховой компании, дата рождения заявителя, серия и номер водительского удостоверения, а также дата его выдачи, паспортные данные, информация о предыдущем и действующем полисе ОСАГО. Ниже необходимо кратко изложить суть своей жалобы. Например, вы можете написать, что размер вашего коэффициента за предыдущий страховой период составил 0,9, вы ни разу не попали в аварию, но во время покупки нового полиса ОСАГО по какой-то причине вашу скидку несправедливо обнулили; поэтому вы требуете, чтобы РСА сделали перерасчет КБМ. В конце поставьте дату и подпись.

- В подтверждение своих слов вы можете приложить к заявлению какие-либо подтверждающие документы. Примеры документов — старые страховые полисы, копия ответа страховой компании (если по поводу этой проблемы вы уже обращались в свою страховую компанию), справка о безаварийном вождении за предыдущий страховой период и так далее.

- Чтобы восстановить КБМ, теперь вы должны отправить заявление и копии документов на электронную почту request@autoins.ru. Также вы можете выслать заявление и документы по почте (адрес — 115093, город Москва, улица Люсиновская, дом 27, строение 3). Перед отправкой желательно позвонить по телефону горячей линии РСА 8-800-200-22-75, чтобы уточнить электронную почту и адрес РСА.

- Теперь РСА должно рассмотреть ваше заявление и дать свой ответ в течение месяца. Если вашу жалобу одобрят, то будет произведен перерасчет.

На перерасчет и внесение новых данных в систему отводится не более 2 месяцев.

Обращение в Центробанк

Подать жалобу вы можете и через Центробанк:

- Чтобы восстановить КБМ, откройте сайт Центробанка, выберите пункт «Интернет-приемная» и нажмите кнопку «Подать жалобу».

- Прокрутите страницу вниз, найдите блок «ОСАГО», выберите пункт «Неверное применение КБМ».

- Ознакометсь с информацией на открывшейся странице, а потом нажмите кнопку «Перейти к подаче жалобы».

- После этого прокрутите страницу вниз и укажите следующую информацию — название страховой компании, которая неправильно рассчитала КБМ, суть жалобы (не более 5.000 символов), регион проживания, дата и место покупки страхового полиса ОСАГО. В тексте жалобы обязательно укажите свой электронный адрес для связи.

- Также вы можете приложить к заявлению документы, которые подтверждают ваши слова. Примеры документов — старые страховые полисы, справка о безаварийном вождении и так далее.

- Чтобы восстановить КБМ, в конце необходимо указать, что вы согласны с порядком приема и рассмотрения жалобы. После этого нужно ввести проверочный код и нажать «Далее».

- Центробанк после ознакомления с вашей жалобой должен провести проверку в течение 30 дней. В случае успеха будет произведен перерасчет вашего КБМ. О результате рассмотрения заявки и перерасчете вас уведомят при помощи электронной почты.

Обращение в страховую компанию

Также вы можете подать жалобу в страховую компанию, где вы купили новый полис ОСАГО:

- Напишите 2 заявления на имя директора страховой фирмы. В заявлении нужно указать следующую информацию — полное имя, телефонный номер и домашний адрес заявителя, номер водительского удостоверения, номер и дата покупки старого и нового полиса ОСАГО. Также необходимо кратко изложить суть жалобы. Например, вы можете написать, что в прошлом страховом периоде вы ни разу не попали в аварию, поэтому вам должны были предоставить скидку, однако по ошибке вам был присвоен стандартный 3 класс. В конце необходимо поставить дату и подпись.

- Чтобы восстановить КБМ, это заявление вы должны передать секретарю страховой компании. Секретарь должен указать регистрационный номер, а также поставить подписи и печати на обоих заявлениях. Один экземпляр заявления вы должны отдать секретарю, а второй экземпляр заявления следует оставить себе ( если вам откажут, это заявление можно будет передать в суд или отправить в РСА ).

- После этого страховая компания должна в течение 10 дней рассмотреть вашей заявление и вынести свое решение. В случае успеха ваш КБМ будет исправлен.

Другие методы восстановления коэффициента

Изменить КБМ можно и другими методами:

- Чтобы восстановить КБМ, можно нанять брокера. Вы можете нанять специального брокера, который самостоятельно свяжется со страховой компанией, подаст жалобу в РСА и так далее. В случае успеха ваш КБМ будет исправлен. При выборе брокера обратите внимание на опыт работы и образование этого специалиста.

- Услуги интернет-компаний. Также вы можете найти специальную интернет-компанию, которая поможет вам исправить КБМ. Следует понимать, что в интернете есть как вполне приличные компании, так и мошенники (а привлечь к ответственности таких мошенников в некоторых случаях очень сложно). Поэтому при выборе компании обратите внимание на опыт работы, образование специалистов, отзывы и так далее.

Видео по теме

Заключение

Теперь вы знаете о том, как восстановить КБМ по ОСАГО и что нужно делать для того, чтобы восстановить КБМ. Подведем итоги. Существует большое количество случаев, когда из-за ошибки вас могут лишить льгот КБМ. Чтобы восстановить свои льготы, необходимо составить жалобу. После этого необходимо подать жалобу в свою страховую компанию, РСА или Центробанк.

Также следует помнить, что существует ряд случаев, когда вас могут лишить бонусов на абсолютно законных основаниях.