Красим бампер своими руками – важные моменты и стадии

Существует два способа покрасить автомобильный бампер сделанный из пластика:

- Локальная покраска бампера без снятия с автомобиля;

- Полная покраска бампера снятого с машины.

И в первом, и во втором случае бампер можно покрасить как краской из баллончика, так и малярным пистолетом.

Внизу страницы смотрите подробную видео-инструкцию по полной покраске бампера своими руками.

Также на нашем сайте вас могут заинтересовать следующие материалы:

- Ремонт пластикового бампера своими руками;

- Как покрасить автомобиль своими руками;

- Коды и цвета автомобильных красок.

Теперь давайте детально рассмотрим, как правильно красить бампер своими руками.

Необходимые материалы и инструменты для покраски

- обезжириватель (после каждого этапа шлифовки), причем лучше всего приобретать, специальный, для работ с пластиковыми поверхностями, а также несколько салфеток.

- грунтовка для пластика или как говорят праймер (грамм 200).

- наждачная бумага дабы затирать как сразу перед грунтовкой, так и после грунтования бампера, перед покраской (понадобятся P180, P220, P500, P800).

- правильно настроенный покрасочный пистолет, подобранная краска (грамм 300) и для финального аккорда лак. Не имея в наличии краскопульта можно и с баллончика произвести все необходимые процедуры, но все покраску бампера баллончиком применяют лишь на локальных участках.

Помните, что приступая к покрасочным работам необходимо иметь средства защиты, а именно, одевать, защитную маску и защитные очки.

Подготовка нового бампера к покраске

Подготовка пластикового бампера к покраске включает следующие этапы:

- Мойка мыльной водой. Можно дополнительно использовать серый скотч-брайт. Также вместо мыльной воды можно применять некоторые матирующие пасты (имеющие в составе моющие вещества). Некоторые маляры используют Comet для этой цели. Главная задача первоначальной мойки – отмыть разделительную смазку (воск, силикон, либо мыло), находящуюся на поверхности бампера (для отделения от пресс-формы во время его изготовления). Нужно, чтобы вода перестала стекать как с восковой поверхности (см. фото). Новый бампер лучше отмыть с обеих сторон. После тщательной мойки нужно смыть остатки мыла чистой водой.

- Нагревание (выпаривание). Как было упомянуто выше, в пластике бампере содержится небольшое количество разделительного заводского состава, который может проникать на поверхность и ухудшать адгезию краски. Рекомендуется нагревать бампер в течение 20 минут феном. Нужно следить, чтобы горячий воздух не расплавил пластик. Температура воздуха, доходящего до бампера не должна превышать 80 градусов по Цельсию. Воск, силикон или другие вещества (разделительный состав) должен выступить на поверхность.

- После того, как бампер немного охладится, нужно смыть выступившие вещества мыльной водой со скотч-брайтом. Нужно мыть пластик, пока он тёплый, после полного охлаждения выступившие вещества могут частично снова впитаться в пластик.

- После мойки бампер нужно высушить и сделать антистатическую обработку. Подробнее этот этап рассмотрим ниже в этой статье.

- Обезжиривание.

- Нанесение специального грунта для пластика, увеличивающего адгезию.

Поэтапная инструкция как самому покрасить бампер

Перво-наперво нужно определится с видом выполняемой работы. То есть установить масштабы работ исходя из состояния бампера. Это новый бампер или старый требуемый восстановления первозданного вида, нужен ли ремонт бампера или сразу приступать к покраске? Ведь в зависимости от состояния и поставленной задачи процедура покраски бампера будет иметь свои коррективы и незначительно отличатся. Но в любом случае нужно хорошенько вымыть бампер и обработать обезжиривателем.

Покраска нового бампера

- Затираем наждачкой P800 дабы избавится и от остатков транспортировочного масла и от мелких изъянов, после чего обезжириваем деталь.

- Грунтование двухкомпонентным акриловым грунтом. Грунтовка бампера производят в два слоя (периодичность нанесения следующего в зависимости от высыхания, нужно чтобы слой стал матовым). Если вы не мастер в этом деле то рекомендуется покупать уже готовый грунт, а не разводить придерживаясь нужных пропорций.

- Затереть или как говорят замыть грунт шкуркой P500-P800 чтобы базовый слой краски хорошо пристал к пластику (довольно часто могут не замывать, а просто легонько затереть наждачкой на сухую, после чего обдувают).

- Обдуть сжатым воздухом и обезжирить поверхность перед нанесением базового слоя краски.

- Нанести бузу и с промежутком минут 15 нанести еще пару слоев краски.

- Убедившись в отсутствии дефектов и косяков нанести лак для придания глянца покрашенному бамперу.

Чтобы правильно покрасить бампер нужно все роботы производить в чистом, теплом помещении без сквозняков. Иначе пыль может вам все испортить и без полировки не обойтись.

Ремонт и покраска старого бампера

Немножко отличается от первого случая, так как кроме того сто нужно будет отдельные места обрабатывать шпаклевкой для пластика, дополнительным этапом будет устранение дефектов, возможно паяние пластика.

- Нужно хорошо вымыть деталь, а затем шкуркой P180 очищаем поверхность стирая слой краски до грунта.

- Продуваем сжатым воздухом, обрабатываем антисиликоном.

- Следующий этап — это выровнять все неровности при помощи шпаклевки (лучше использовать специальную, для работы с пластиковыми деталями). После высыхания затереть сначала шкуркой P180, затем осмотреть на наличие мелких дефектов и обработать финишной шпаклевкой, затерев и её шкуркой P220, дабы получить идеально гладкую поверхность.

Между слоями шпаклевки обязательно зашкуриваем продуваем и обрабатываем обезжиривателем. - Грунтование бампера однокомпонентным быстросохнущим грунтом, причем, не только, те участки, где шлифовали и наносили шпаклевку, но и участки со старой краской.

- Заматовываем 500 шкуркой шпаклевку после нанесения двух слоев.

- Обезжириваем поверхность.

- Приступаем непосредственно к покраске бампера.

Восстановление поврежденного бампера

Выбор способа ремонта зависит от типа повреждения:

- Трещины. Возникают при разрыве лакокрасочного слоя или материала, из которого сделана деталь. Для удаления дефектов используют термосварку. В этом случае нужно правильно составлять обломки. Бамперу возвращают первоначальную форму, фиксируя ее расплавленным материалом.

- Царапины. Дефекты напоминают узкие продольные полосы. При выборе способа ремонта учитывают глубину царапины. Неглубокие повреждения устраняют путем покраски всей поверхности.

- Вмятины. Остаются после удара тупым предметом или столкновения с какой-либо поверхностью. Небольшую вмятину удаляют путем нагревания пластика до нужной температуры и возвращения прежней формы.

Виды повреждений бампера, которые необходимо удалить

Процесс устранения повреждения включает такие этапы:

- Зачистка. Поверхность нужно выровнять и избавить от инородных частиц. Даже незначительные загрязнения могут помешать выполнению работ.

- Обезжиривание. Деталь тщательно просушивают и обрабатывают специальным составом. Бампер осматривают, выявляя требующие ремонта участки.

- Нагревание. Подготовленную деталь обрабатывают строительным феном. Повышение температуры должно выполняться медленно, но неуклонно. Только так пластик не успеет остыть до придания ему нормальной формы. При использовании строительного фена соблюдают правила безопасности, предотвращающие получение травмы. Нагревают бампер с изнаночной стороны. В противном случае можно повредить лакокрасочный слой.

- Совмещение краев трещины. Действие выполняется после достижения нужной температуры. Получающийся в результате шов шлифуют специальным кругом. Для обеспечения хорошего качества покраски поверхность делают максимально ровной.

- Окрашивание. Состав наносят в несколько слоев, давая каждому просохнуть. Завершают процедуру нанесением лака.

Обратите внимание на: Выбор краски в баллончике для покраски автомобиля: основные проблемы и методы выбора состава

Нюансы при покраске, которые следует учесть

- Приступать к работе только на хорошо вымытом и чистом бампере.

- При обезжиривании бампера используют два типа салфеток (мокрую и сухую).

- Если работы по самостоятельной покраске производятся с бампером азиатского происхождения, его нужно тщательнее обезжиривать и хорошо затирать.

- Не стоит использовать фен или другую нагревающую технику для сушки краски.

- Работая с акриловым лаком нужно соблюдать инструкцию, которая к нему прилагается, поэтому, перед тем как самому красить бампер, нужно внимательно прочитать все инструкции к шпаклевке, грунтовке, и краске в том числе.

- При образованиях подтеков и шагрени при покраске стоит зашкурить на мокрую, водостойкой шкуркой и обработать полиролем нужный участок.

Как видим, самому покрасить бампер, придерживаясь правильной технологии, не так уж и просто, поскольку не у каждого есть компрессор, краскопульт и хороший гараж. Но если это для себя, где требования к качеству могут бить и поменьше, то в обычном гараже прикупив баллончик краски и грунтовки сделать локальную покраску бампера вполне под силу любому желающему.

Автор: Иван Матиешин

Шпаклевание и шлифовка поверхности

Для шлифовки бампера используют крупнозернистую наждачную бумагу или шлифовальную машину. При зачистке деталей заглаживают все перепады и углы, возникающие после ремонта. После обдувки бампер осматривают на наличие остаточных дефектов. При обнаружении небольших трещин и царапин используют паяльник. Швы покрывают шпаклевкой, содержащей стекловолокно.

Инструментальная и ручная шлифовка бампера

После затвердевания состава поверхность шлифуют наждачной бумагой. Мелкие неровности закрывают финишной шпаклевкой. Покрытие обрабатывают мелкозернистой наждачной бумагой до исчезновения всех погрешностей. На следующем этапе выполняют матирование всего бампера, используя машинку или ручной шлифовальный станок. Нельзя применять жесткие насадки, оставляющие неровности.

Рекомендуется использовать мягкие поролоновые щетки, закрепляемые между кругом и подошвой.

После завершения шлифовки деталь обдувают и обезжиривают.

Обратите внимание на: Правила выбора краски и обработки глушителя

Сушка и окончательная шлифовка детали

После выполнения предыдущих этапов деталь тщательно просушивают. Естественная сушка занимает не менее 24 часов. Применение инфракрасного излучения помогает уменьшить длительность этого периода до 3 часов. При использовании любого способа требуется тщательная шлифовка грунта. Для этого используют наждачную бумагу Р-400 или шлифовальную машину. Получить более ровную поверхность помогает нанесение проявочного порошка.

Края бампера обрабатывают вручную. Если при шлифовании слой грунтовки удалился полностью, его нужно восстановить. В противном случае бампер покроется неэстетичными пятнами. Грунтовку наносят методом распыления в 1-2 слоя. Шлифовку после высыхания состава выполняют повторно.

Качественно покрасить бампер из баллончика самому

Восстановление и покраска торпеды автомобиля: пошаговая инструкция по работам своими руками

Технология покраски царапин на авто: подготовка поверхности, выбор состава и методы его нанесения

Обратите внимание на: Как выбрать краскопульт для перекраски автомобиля

Покраска двигателя авто своими руками: выбор краски, подготовка и инструкция по окрашиванию

Красим микроволновку внутри: какую краску выбрать, пошаговая инструкция по покраске

Грунтование бампера

Бампер обрабатывают грунтующим составом для пластиковых изделий. Каждый новый слой наносят после высыхания предыдущего. При выполнении работ используют средства индивидуальной защиты, предотвращающие вдыхание ядовитых паров. Пока поверхность подсыхает, распылитель очищают от остатков грунтовки и готовят двухкомпонентный акриловый состав. Наносят средство так:

- Поверхность покрывают тонким слоем состава.

- Поврежденные области заливают дополнительной порцией грунтовки. Работы выполняют осторожно, избегая образования потеков и пятен.

- После высыхания предыдущего слоя наносят последующий. Нужно дождаться, когда покрытие станет матовым. После этого бампер покрывают последним слоем грунта. Состав должен иметь более жидкую консистенцию, поэтому его разбавляют растворителем.

Первые действия при повреждении бампера

Если при столкновении автомобиля на бампере отлетела не только краска, но и кусочки пластика, постарайтесь собрать их. В дальнейшем будет проще восстановить поврежденные места.

Чтобы определить тип пластика, из которого изготовлен бампер, его необходимо демонтировать. На обратной стороне есть специальные обозначения. С их помощью будет несложно определить, разрешено ли паять данный вид:

- Подлежат пайке такие маркировки, как ABS; PVC; ABS/PC; PUR; PP; PP/EPDM; PA; PBT; PE; PC.

- А вот GRP/SMC (стекловолокно) – нельзя варить.

Определившись с масштабами повреждений, необходимо приготовить все необходимое, чтобы подготовка бампера к покраске прошла без остановок и задержек на поиски материалов и инструментов. Итак, для успешного исхода дела нам понадобятся:

- орбитальная шлифовальная машина (можно заменить электрической дрелью с насадками);

- мощный паяльник;

- фен;

- «наждачка» с разной степенью абразивности;

- любой растворитель (можно уайт-спирит);

- шпаклевка;

- грунтовка;

- защитная маска.

6 способов законно продать машину, которая находится в кредите

Можно ли легко легально продать машину, находящуюся в кредите? Да, но есть свои ньюансы. Кредит на автомобиль — один из самых популярных банковских продуктов. С его помощью можно приобрести хороший автомобиль в течение дня и не откладывать желанную покупку на несколько месяцев и лет в надежде накопить нужную сумму.

В таких ситуациях возникает вопрос, можно ли продать автомобиль, если он обременен долговыми обязательствами? Поговорим об этом в статье.

Основные нюансы продажи кредитного авто

Вопрос о возможности продажи автомобиля возникает только в том случае, если был оформлен автокредит. Этот продукт относится к категории залоговых займов, ПТС на машину банк забирает себе на весь период погашения. Если вы взяли нецелевой потребительский кредит и купили на эти деньги автомобиль, его можно продать без разрешения банка.

При автокредите машина находится под залогом. Если требуется срочная продажа, учитывайте следующие нюансы:

- Продать залоговое авто можно законными способами, не нужно действовать за спиной банка. Реализация автомобиля в обход банка считается мошенничеством и влечет за собой судебные разбирательства.

- Кредитор всегда старается пойти навстречу заемщику, если тот не может совершать ежемесячные платежи в привычном режиме. Поэтому смело можно обсуждать эту проблему с сотрудниками банка, они подскажут наиболее оптимальный вариант.

Законные способы продажи машины, купленной к кредит:

- Получить разрешение кредитной организации.

- Переоформить предмет залога.

- Воспользоваться услугой рефинансирования.

- Продать через автосалон.

- Досрочно погасить долг

Заемщику необходимо узнать у банка, можно ли продать кредитный автомобиль. Кредитор рассмотрит заявление в течение нескольких дней и оповестит клиента.

Для получения согласия банка необходимо:

- Написать заявление в свободной форме о намерении продать машину и отнести его в банк.

- В случае положительного решения выбрать способ продажи: самостоятельный поиск покупателя, реализация через банк, рефинансирование, услуги автосалонов, аукцион.

Банк будет контролировать все последующие этапы, кроме самостоятельного поиска покупателя.

Если вы не хотите решать вопрос с продажей самостоятельно, вам подойдут услуги банка:

Переоформление залога. Чтобы быстро освободить авто от обременения, можно перенести остаток долга на другое имущество:

- недвижимость (квартира, гараж, склад, дом);

- земельный участок.

Все расходы, связанные с переоформлением, заемщик берет на себя.

Аукцион. Это не самый выгодный вариант для заемщика. Банк продает машину через торг, но вырученные деньги не всегда покрывают всю сумму долга. В некоторых случаях клиенту еще приходится доплачивать из своего кармана.

Банк не может препятствовать досрочному погашению долга. Заемщик имеет право в любой момент перекредитоваться в другой организации, вернуть автокредит раньше срока и свободно распоряжаться своим имуществом.

После рефинансирования с транспортного средства снимутся ограничения, но у его владельца появится новый кредит. В этом вопросе самое главное — проанализировать актуальные предложения и выбрать выгодный продукт.

Чаще всего залоговые машины продают именно через автосалоны. Сначала необходимо узнать у банка, с какими дилерами он сотрудничают (в офисе, на сайте или по телефону горячей линии).

Клиент потеряет от этой сделки часть денег (-15-20% от реальной стоимости), зато ему не придется заниматься бюрократическими процедурами. Автосалон сам будет взаимодействовать с банком, определять условия и выступать гарантом безопасности сделки.

Продажа осуществляется по системе трейд-ин. Этот способ работает в том случае, если вместо старой машины вы решили купить новый более дорогой автомобиль.

Получив от владельца доплату и комиссию за услугу, автосалон переводит деньги в счет оплаты кредита и получает от банка ПТС.

Самостоятельная продажа машины возможна только после получения разрешения банка. Для этого клиент должен предоставить заявление, приложив соответствующие документы, например, справку с работы о сокращении дохода или копию трудовой книжки.

Полезные статьи

6 банков, где можно взять кредит на автомобиль

Как улучшить кредитную историю

Как самому рассчитать полную стоимость взятого кредита

Далее осуществляется следующая процедура:

- клиент находит покупателя и приходит с ним в банк, где между ними совершается сделка;

- специалист банка делает отметку в ПТС;

- покупатель становится новым клиентом банка и берет на себя обязательство погашать кредит.

Разницу в сумме новый заемщик должен отдать на руки бывшему владельцу ТС.

Досрочный возврат долга — это еще один способ снятия ограничений с автомобиля. Но в этом случае заемщику придется все делать самому.

- Первый вариант — это занять деньги у знакомых, погасить кредит и расплатиться с ними сразу после продажи авто.

- Второй способ — клиент должен найти покупателя, который согласится дать нужную сумму до заключения сделки и подождать, пока продавец погасит кредит и заберет ПТС.

Такие процедуры сопровождаются распиской, заверенной нотариусом.

Можно ли продать машину, если она в кредите

Автокредитование – вход, когда недостаточно своих денег для покупки машины. Но, если транспортное средство, купленное в кредит, нужно продать, без участия банка обойтись практически невозможно.

Можно ли продать машину, если она в кредите, какие варианты легальны и что будет, если оформить сделку купли-продажи без уведомления банка, расскажет сервис Бробанк.

Обременение на залоговый автомобиль

При покупке автомобиля в кредит, движимое имущество оформляют в залог, если это программа автокредитования. Таким способом банк снижает риск, при нарушении графика выплат. Поэтому такой вид кредитования отличается пониженной процентной ставкой по сравнению с потребительскими займами.

Хотя реальным владельцем становится покупатель машины, в большинстве случаев ПТС остается в залоге у банка. Так поступают, чтобы избежать нелегальных сделок со стороны заемщика.

Наличие залога или обременения на автомобиль ограничивает собственника в некоторых правах, до тех пор пока не будет погашен кредит. Машину нельзя:

- переоборудовать, вносить конструктивные изменения или тюнинговать;

- перекрашивать в цвет отличный от заводского;

- продавать без согласования с кредитором.

Если заемщик прекратит вносить платежи по автокредиту, банк-кредитор вправе подать в суд и изъять транспортное средство. После этого машину продадут с торгов. За счет вырученных средств закроют обязательства заемщика.

Если заемщик купил машину на деньги потребительского кредита, никакого залога на транспортное средство не будет. В этом случае владелец может проводить с движимым имуществом любые сделки, какие ему захочется, без уведомления банка. Такое условие заставляет клиентов заранее задуматься, что целесообразнее оформить потребительский заем или автокредит.

В последнее время разница по ставкам по этим кредитным продуктам настолько мала, что большинство заемщиков выбирают займы без оформления залога.

Хотя есть предложения банков по автокредитованию, которые значительно выгоднее потребительских займов. Например, автокредит в ВТБ со ставкой от 2% годовых.

Почему продают заложенные автомобили

Автокредиты оформляют на срок до 5-7 лет. Чем дороже автомобиль и ниже доходы покупателя, тем дольше он платит банку. За это время обстоятельства у заемщика могут значительно измениться. А владельцу потребуется продать машину, которая еще находится в кредите. Причинами могут стать:

- потеря трудоспособности или ухудшение здоровья;

- снижение доходов и ухудшение финансового положения по каким-либо другим причинам, когда заемщик не может вносить платежи;

- переезд в другую страну;

- покупка другого автомобиля;

- переезд в другой город или по другому адресу, когда отпадает необходимость в автомобиле;

- наличие каких-либо других долгов, когда приходится срочно реализовывать все имущество для их погашения.

Причины могут быть разными, но продать имущество, которое заложено в банке без согласия кредитора, не получится. Поэтому заемщику в первую очередь придется получить одобрение банка или погасить долги, и только после этого приступать к сделке.

С чего начать продажу машины в кредите

Если принято решение о продаже машины, купленной по автокредиту, в первую очередь поднимите кредитный договор. В тексте описаны все условия банка, в том числе:

- правила досрочного погашения;

- правила вывода имущества из-под залога.

После этого изучите, какая сумма долга перед банком осталась на данный момент. Возможно, получится найти деньги на досрочное погашение. В этом случае продать машину окажется намного проще и при этом не потерять деньги на сделке.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | 1 день |

На втором этапе обратите внимание, на два нюанса:

- Не ищите покупателя на машину в обход банка, такие сделки незаконны и неизбежно возникнут последствия.

- Поставьте в известность банк-кредитор о своем намерении продать автомобиль в залоге. Возможно, банк поможет найти выход из положения, если причина продажи – временные финансовые трудности. Некоторым заемщикам предложат провести реструктуризацию займа, оформить рефинансирование или уйти на кредитные каникулы.

Банки заинтересованы, чтобы все заемщики возвращали взятые кредиты, поэтому ищут компромисс.

В некоторых договорах напрямую указано, что банки готовы к переоформлению условий по кредиту. Например, они могут принять в качестве залога другое имущество заемщика.

Выгоды покупки машины под залогом

Покупка автомобиля в залоге у банка многим кажется сомнительной, поэтому покупатели просят большую скидку при оформлении сделки. Значит финансовые потери для владельца – неизбежны. Большинство сайтов агрегаторов объявлений помечает специальным маркером предложения о продаже заложенных авто, и покупатели вообще не хотят связываться с такими продавцами.

Хотя покупатели опасаются сделок с машинами в кредите, у них ряд неоспоримых преимуществ:

- у транспортного средства был только один владелец, который купил его новым, поэтому нет длинной истории, которую придется проверять;

- при оформлении автокредита заемщик в обязательном порядке оплачивает КАСКО и в большинстве случаев устанавливает качественную сигнализацию, поэтом не придется тратить на это свои деньги;

- после снятия обременения в банке и получения ПТС новый владелец может быть уверен, что на автомобиль не оформлено никаких других обременений.

Кроме того, если продавец продает машину очень срочно, можно сэкономить до 50% от первоначальной стоимости. Поэтому некоторые покупатели целенаправленно ищут объявления с продажей автомобилей, которые находятся в залоге у банка по автокредиту.

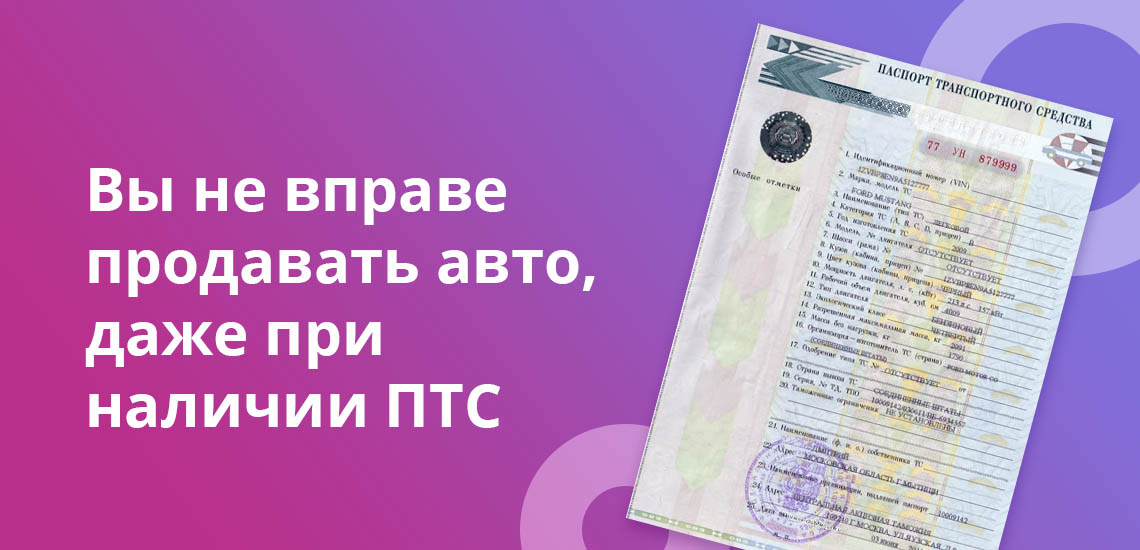

Продажа авто, когда ПТС у владельца

Паспорт транспортного средства – основной документ об автомобиле, в котором вписаны технические характеристики машины и сведения о собственнике. Если у собственника нет ПТС, он не сможет провести никаких законных сделок: ни продать, ни подарить, ни заложить.

Кредиторы знают об этом и в большинстве случаев забирают документ на хранение до погашения автокредита. Но некоторые банки все-таки оставляют ПТС владельцу автомобиля. В этом случае у собственника может возникнуть соблазн совершить сделку без уведомления банка-кредитора. Но такие действия противозаконны.

В случае продажи заложенного имущества без согласия кредитора заемщик по статье 346 ГК РФ, обязан возместить банку убытки, которые тот понесет при отчуждении залога. При выявлении такой операции имущество изымут у покупателя. Сделку признают недействительной и кроме основной суммы долга, заемщику грозит несколько вариантов наказания от штрафа до уголовной ответственности за нарушение обязательств.

Судебная практика показывает, что ответственность в равно мере ложится и на покупателя. Поэтому в его интересах проверить чистоту сделки, отсутствие производств у суда или судебных приставов, а также наличие каких-либо обременений. Иначе покупатель может остаться без денег и без автомобиля.

Чтобы избежать негативных последствий для заемщика до продажи машины, которая находится в залоге:

- Обратитесь с заявлением к кредитору, где будут указаны основные причины, из-за которых собственнику требуется продать ТС.

- Обсудите со специалистом банка возможные пути решения и выхода из ситуации.

Если банк пойдет навстречу и одобрит сделку, у собственника появится несколько вариантов:

- искать покупателя самостоятельно;

- пройти процедуру реструктуризации или рефинансирования;

- оформить кредитные каникулы;

- продать машину через банк;

- согласиться на участие в аукционе;

- обратиться к автосалонам.

Если все же принято решение о продаже автомобиля, на все этапы оформления уйдет от 1 до 6 месяцев. При установке цены на машину во внимание возьмут не только год выпуска, но и техническое состояние и пробег. Стоимость ТС может оказаться значительно ниже, чем при оформлении автокредита.

Оформление сделки по дубликату ПТС

Некоторые владельцы машины, за которую не еще выплачен кредит и не снято обременение, становятся вольными или невольными участниками мошеннических схем. Они по собственной инициативе или по совету «доброжелателей» подают заявление в ГИБДД об утере ПТС, чтобы получить дубликат. На основе этого документа они проводят нелегальную сделку купли-продажи без уведомления банка-кредитора.

Такие действия противозаконны. В отношении заемщика могут возбудить уголовное дело по статье 159 УК РФ. За это ему грозит штраф от 150 000 до 300 00 рублей, обязательные работы или лишение свободы на срок от 2 до 5 лет.

Продажа авто, когда ПТС у банка

Большинство банков, которые выдают автокредиты, оставляют ПТС у себя. Это помогает избежать недоразумений между владельцем автомобиля и кредитором. Если собственник ТС надумает продать машину, которая находится в кредите, то он никак не сможет обойтись без согласия банка, пока не погасит кредит или не получит ПТС.

Для получения одобрения заемщик пишет заявление в банк-кредитор и дожидается решения. Если продажу разрешат, могут предложить сделку по доверенности, со сменой собственника или несколько других вариантов, которые приведены ниже.

По доверенности

Намерение о сделке купли-продажи между собственником автомобиля и покупателем пишут у нотариуса, при этом на будущего владельца оформляют доверенность. После этого:

- покупатель отдает деньги;

- заемщик вносит недостающую сумму для погашения автокредита в банке;

- банк снимает обременение и выдает ПТС;

- заемщик забирает ПТС и отдает покупателю, который идет переоформлять машину в ГИБДД.

В некоторых случаях новый автовладелец сам погашает кредит, а на руки бывшему заемщику отдает только разницу в цене.

Такой способ считается не очень надежным для покупателя, не всякий согласится отдать деньги малознакомому человеку даже при нотариальном заверении. Поэтому чаще всего подобные сделки практикуют между родственниками или близкими знакомыми.

Через смену автовладельца

Банк иногда одобряет переоформление автокредита на нового заемщика. В этом случае продавец:

- Ищет покупателя, который согласен купить машину в кредите.

- Пишет заявление в банк на переоформление договора кредитования.

- Ждет одобрение банком новой кандидатуры заемщика.

Такой вариант более надежен для покупателя. В этом случае разницу от сделки будущий автовладелец также отдает продавцу – наличными, по карте или через банковскую ячейку. Последний способ чаще всего используют, если речь идет о дорогом автомобиле или сделке на крупную сумму. У продавца и покупателя совместный доступ к ячейке. Когда автомобиль будет переоформлен на нового владельца, продавец получит доступ к деньгам.

Но переоформление автокредита на нового заемщика не всегда одобряют в банках. У потенциального покупателя может быть низкая платежеспособность или негативная кредитная история. У банка-кредитора могут возникнуть и другие сомнения, из-за которых он отклонит кандидатуру заемщика. Тогда продавцу автомобиля придется искать другого покупателя.

Банк в качестве гаранта

Некоторые банки предлагают совершение сделок через заключение трехстороннего договора, где участвуют: продавец, покупатель и банк, в качестве гаранта. В этом случае застрахованы все, но за свое посредничество банк просит оплату в размере 1-3% от суммы сделки.

Расходы чаще всего берет на себя продавец. Поэтому при выборе такого варианта можно сразу закладывать эти затраты в уменьшение итоговой прибыли от сделки.

Продажа с аукциона

Банки редко продают автомобили, по которым не выплачен кредит, по инициативе должника. Как правило, с торгов продают заложенный машины, по которым заемщики прекратили выплачивать заложенность и банк подал суд. После вынесения решения в пользу кредитора, банк продает залог и компенсирует понесенные убытки – по кредиту, процентам и судебным издержкам.

Но, в особо редких ситуациях, заемщик может сам настоять на продаже транспортного средств с аукциона. Для этого он должен подать заявку в банк и пояснить, какие обстоятельства вынудили его к такому решению. Например, получение инвалидности, наличие долгов или другие обстоятельства, которые напрямую влияют на финансовое положение.

В первую очередь банк предложит реструктуризацию, рефинансирование или кредитные каникулы, но если клиент будет настаивать, его имущество реализуют с аукциона. Следует обратить внимание, что такой способ продажи невыгодный для заемщика, потому что автомобиль в итоге может быть продан по цене, которой не хватит на погашение кредита. На остаток долга все равно придется искать деньги.

Погашение задолженности по автокредиту

Наиболее перспективно для заемщика досрочное погашение автокредита и продажа машины после снятия обременения. Возможны несколько вариантов:

- Взять потребительский кредит в этом же или другом банке и погасить остаток долга по автокредиту.

- Оформить кредитную карту с лимитом достаточным для погашения задолженности.

- Взять деньги у родных или родственников под расписку и вернуть их после получения оплаты от покупателя автомобиля.

- Рефинансировать задолженность в другом банке, без оформления залога.

В любом из случаев заемщик закрывает долги и выводит автомобиль из-под залога. После этого может совершать с имуществом любые сделки. Банки не вправе препятствовать досрочному погашению кредита, поэтому отказа не будет. Главное оповестить кредитора о своем решении за 30 дней. В некоторых банках этот срок еще меньше до 14-20 дней.

Самый большой плюс досрочного погашения автокредита, что владелец ТС ничего не теряет по сравнению с другими продавцами на рынке. Как правило, скидки при покупке машины в залоге, составляют от 10 до 25%, а у машины без обременений нет повода для снижения цены.

Продажа через салон trade-in

Ряд автосалонов покупают не только подержанные автомобили в рамках trade-in, но и принимают машины, по которым еще не выплачен кредит. В этом случае у сделки несколько этапов:

- Предоставление ТС для оценки специалистом в автосалоне.

- Оформление сделки на новый автомобиль.

- Договор обмена.

- Акт приема-передачи первого автомобиля.

Автосалоны закрывают долги клиента перед банком без участия бывшего владельца. После снятия обременения ТС выставляют на продажу. В большинстве случаев автовладельца не привлечет сделка покупки машины, с непогашенным кредитом. Потому что цена установленная автосалоном окажется слишком мала, по сравнению с рыночной.

Гораздо чаще такой вариант используют, если хотят купить другой автомобиль в салоне, но при этом за предыдущую машину кредит еще не выплачен. В этом случае салоны предлагают взять на себя все вопросы по оформлению документов и переводу денег по погашению долга перед банком. Проведение сделки проходит в сжатые сроки, и у клиента минимум участия в процедуре.

Например, дилерский центр Toyota, назвал такую услугу «ключ за ключ». При таких сделках речь не идет о клиентах, у которых накоплены долги или просрочки. Компания помогает в другом направлении. Решает вопросы с одним кредитным автомобилем, и в взамен предлагает другой, как правило, более дорогой. Поэтому заемщик продолжает выплачивать кредит, но уже за другое транспортное средство. Более подробные условия и автосалоны, с которыми сотрудничает ваш банк-кредитор можно узнать у специалиста банка.

Замена залога

В некоторых случаях банк готов пойти навстречу заемщику и снять обременение с автомобиля, если должник предоставит взамен ликвидное имущество. Это может быть:

- другое транспортное средство, которое дорого стоит и покроет все возможные расходы банка, в случае нарушения обязательств;

- квартира, загородный дом, гараж или другая недвижимость, которую легко продать, и на которую не наложены другие обременения;

- другое имущество, которое банк готов оформить в залог, например, торговые площади, земельные участки, ценные бумаги.

При одобрении смены залога клиент продолжает гасить кредит и вносить ежемесячные платежи, как правило, на тех же условиях, которые были в первоначальном кредитном договоре. Но могут быть и изменения. Например, повышение или понижение процентной ставки, изменения срока кредитования, уменьшение или увеличение ежемесячного платежа. В любом случае в договор внесут дополнительные соглашения или оформят новый кредит, с другим залогом.

Банки охотнее одобряют замену залога, если речь идет о более дорогом имуществе, чем остаток по долгу. В этом случае у кредитора двойная гарантия:

- Заемщик не захочет терять дорогое имущество, а значит, будет качественно погашать кредит.

- Даже если заемщик прекратит исполнять обязательства, банк сможет продать залог и покроет все понесенные убытки.

При оформлении нового залога специалисты банка внимательно его изучат. Не подойдет жилье, в котором прописаны несовершеннолетние дети, недееспособные граждане или если у заемщика не единоличное право собственности. Также откажут, если клиент предложит в залог имущество, на которое уже наложены другие обременения.

Полезные ссылки:

- Статья 346 Гражданского кодекса РФ.

- Статья 159 Уголовного кодекса РФ.

Клавдия Трескова – высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как продать кредитный автомобиль – советы бывалых

Если человек не имеет возможности вносить предусмотренные платежи за транспортное средство, которое он приобретал в кредит, перед ним встает серьезная проблема, связанная с тем, как продать кредитный автомобиль.

Продаем кредитное ТС – невыгодно, но иногда нужно

Системы автокредитования от различных российских банков позволили многим людям обзавестись собственным транспортным средством. Но иногда у счастливого обладателя авто может поменяться жизненная ситуация, и он вынужден озаботиться вопросом, как продать кредитный автомобиль. Чаще всего, подобная проблема обусловлена невозможностью дальнейшего погашения займа.

Продать залоговое транспортное средство, в принципе, вполне реально, и в тех случаях, если ПТС (паспорт машины) находится на руках заемщика, и тогда, когда ПТС лежит в банковском учреждении. Но при этом иногда потребуется запастись терпением – данный процесс бывает достаточно длительным и объективно сложным.

Специалисты советуют четко определиться с реальной необходимостью поиска покупателя на машину, заложенную в банке, так как в результате ее продажи заемщику вряд ли удастся получить за авто ту сумму, которая покроет все его затраты и даст возможность погасить кредит. Если транспортное средство покупалось без первоначального взноса либо с минимальным первым платежом, его продажа принесет заемщику лишь убытки и ничего более.

До 15 процентов стоимости машина теряет уже в тот момент, когда ее забирают из автомобильного салона. Еще порядка 10 процентов цены «уходит» каждый год, пока она колесит по дорогам, так как автомобильный генератор, двигатель автомобиля и прочие узлы теряют свои техвозможности. Кроме того, авто обязательно требуется страховать. Нетрудно и без специалистов понять, что ее продажа через пару лет эксплуатации будет возможной по реально низкой стоимости.

Если этих денег человеку хватит, чтобы погасить кредит, можно начинать искать способы продажи. Если же вырученных средств будет явно недостаточно, возможно, стоит бросить эту затею, и найти другой выход из ситуации. Больше шансов выпутаться из долговой кабалы имеют заемщики, которые вносили достаточно большой первоначальный взнос за своего «железного коня».

Как показывает практика, если задолженность по займу равняется примерно 20–25 процентам от остаточной цены автомобиля, его можно реализовать с выгодой для себя. Под выгодой в данном случае понимают то, что вырученных средств хватит на погашение остатка долга. «Счастливчикам», относящимся ко второй группе заемщиков, вносившим большой первоначальный взнос за машину, мы расскажем, как продать кредитный автомобиль.

Законные способы реализации кредитной машины

Перед тем, как продать автомобиль, находящийся в залоге, заемщик обязан уведомить банк об этом намерении. Некоторые думают, что проще каким-то «хитрым» образом снять с учета автомобиль, договориться с покупателем о передаче ему ПТС после оформления сделки, но только не сообщать кредитору о своих намерениях. Такой подход к делу неправильный!

Во-первых, если ПТС находится в банке, а не на руках заемщика, ему будет практически нереально найти покупателя на авто. Во-вторых, ни одна банковская структура не заинтересована в том, чтобы у них «повис» кредит. Если клиент просто-напросто не в состоянии вносить платежи по договору, банку намного проще пойти ему на уступки, получив обратно средства, которые они выдавали.

После сообщения в банк можно выбирать способ, который будет использован для продажи кредитной машины. Их на данный момент несколько. Можно попытаться реализовать транспортное средство самостоятельно, получив от банка разрешение на снятие его с учета, либо попросить помощь у кредитора, поручив банковским служащим заняться продажей авто. Также можно воспользоваться одним из следующих способов продажи:

- по системе трейд-ин;

- на залоговом аукционе;

- путем оформления доверенности;

- посредством переуступки кредита другому лицу.

Кроме того, можно попытаться получить в банке еще один кредит (в этот раз потребительский), направить его на погашение задолженности по автозайму, взять на руки ПТС, выполнить снятие машины с учета и продажу ее другому человеку.

В Москве, СПб и иных городах именно указанные варианты обычно используются людьми, которые хотят продать кредитное авто.

Популярные варианты продажи транспортного средства

Чаще всего, неудачливый заемщик старается подыскать покупателя на авто самостоятельно. Если он находит человека, желающего приобрести кредитную машину, ему следует сразу же оповестить банковское учреждение о планируемом досрочном погашении долга. Схема в данном случае проста:

- покупатель отсылает деньги на счет банка, выдававшего кредитные средства;

- после получения денег кредитор убирает машину из реестра имущества, находящегося в залоге, и выдает бывшему заемщику ПТС.

Теперь, когда ПТС на руках продавца, можно осуществлять снятие транспортного средства с учета в Госавтоинспекции, а затем подписывать договор его купли-продажи. Постановка автомобиля на учет и все остальные процедуры производятся уже новым владельцем ТС, который, кстати, должен и страховать свое приобретение.

Достоинством самостоятельной продажи кредитной машины является то, что заемщик с минимальными затратами погашает долги перед банком. Но далеко не каждый человек готов покупать машину, находящуюся в залоге. Мало кто хочет участвовать в долгих переговорах продавца с банком, ждать, пока будет выполнено снятие авто с учета в реестре, пока в руках заемщика окажется ПТС. Поэтому быстро найти покупателя получается лишь в отдельных случаях.

Быстрее дело пойдет, если доверить реализацию автомобиля банку, который своими силами попытается подыскать покупателя. Финансовое учреждение поместит информацию о продаже залога на своем веб-сайте, выставит на него цену, проделает все остальные необходимые процедуры (снятие машины с учета, оформление на нового владельца, постановка и пр.).

В данной ситуации следует понимать, что банковские работники не будут пытаться реализовать ТС по максимальной цене, заботясь о своем заемщике. Кредитору нужно получить свои деньги, остальные проблемы его не волнуют. В тех случаях, когда денег, вырученных за продажу машины, не хватит на погашение кредита, заемщику придется доплачивать их из своего кармана.

Другие способы продажи

Если самостоятельно авто реализовать не удается, а банк не желает помогать своему заемщику, можно попытаться продать машину через автосалон по программе трейд-ин. Для этого необходимо оформить на салон доверенность, после чего его сотрудники перечислят кредитору сумму, которую задолжал владелец кредитного автомобиля. Банк, владелец машины и салон подписывают договор, финансовое учреждение выдает ПТС, автосалон снимает с учета авто и начинает заниматься продажей.

Данный вариант не очень выгоден заемщику, так как в салонах подержанные ТС реализуются всегда дешевле их реальной рыночной стоимости. Но зато продавец без проблем гасит свой кредит, и банк не имеет к нему никаких претензий. Быстро, но дешево можно продать кредитное авто и на аукционах, которые сейчас проводятся и «вживую», и на специальных интернет-площадках (электронные торги).

Схема продажи в такой ситуации следующая:

- банковское учреждение и заемщик по взаимному согласию выставляют на торги машину;

- участник аукциона, предложивший наибольшую цену за залоговое имущество, становится его владельцем;

- автомобиль снимается с учета, а его постановка на новый учет – это забота нового владельца ТС.

Как видим, при желании кредитное авто реально продать, причем в достаточно короткие сроки. Это не является действительно серьезной и неразрешимой проблемой.

Нужно ли страховать кредитное ТС?

Несколько слов скажем о КАСКО на кредитный автомобиль. Страховать машину, которая приобретается на заемные средства, требует любая финансовая организация. Теоретически допускается брать заем без оформления КАСКО на кредитный автомобиль, но в данном случае кредитор либо потребует от покупателя очень большой первоначальный взнос (вплоть до 75–80 процентов), либо существенно увеличит процентные ставки.

Большинство заемщиков соглашаются страховать машину (а куда ж им деваться) и потом, когда в силу сложившихся причин не могут продолжать оплачивать кредит, очень сильно жалеют о том, что оформили КАСКО. Ведь необходимость страховать транспортное средство увеличивает расходы на него, а значит, им приходится прилагать немало усилий, чтобы продать кредитное ТС как можно дороже.

Профессионалы в сфере автокредитования советуют страховать транспортное средство, покупаемое на заемные деньги, на один год, чтобы у их владельца была возможность без чрезмерных потерь при потребности продать кредитное авто.

Продаем кредитный автомобиль: 8 легальных способов продажи, советы экспертов

![]()

Последние несколько лет банки активно наращивали кредитование, в том числе и на покупку автомобилей. Помогало в этом и государство, дающее скидку в 10% на покупку нового российского авто в кредит. Сейчас условия изменились: миллионы людей теряют работу, а платить по кредиту все равно нужно. Владельцы кредитных автомобилей всерьез рассматривают их продажу, но сталкиваются с несколькими проблемами. Мы расскажем, как правильно (и главное – легально) продать автомобиль, находящийся в залоге у банка.

А разве можно вообще продать автомобиль, который в залоге?

Еще несколько лет назад на продажу кредитного автомобиля до полного погашения задолженности не было смысла надеяться – банки давали отказ практически в 98% случаев, исключение оставляли для действительно экстренных ситуаций (и при наличии подтверждающих документов). Банки отказывали, прежде всего, из-за недоверия – случаи мошенничества с кредитами были весьма частыми.

Клиенты покупали машины в кредит, оформляли страховку, тайком их перепродавали или переписывали на третье лицо, а потом еще и заявляли об угоне или об аварии. В итоге долг погашала страховая, а клиент оставался с деньгами и с машиной. Естественно, банкам это не нравилось, и чтобы избежать подобных, они начали отказывать в перепродаже кредитного авто.

Сегодня же получить право на продажу автомобиля значительно проще, это стало одной из мер обеспечения возвратности средств, если клиент перестал вовремя вносить обязательные платежи или допустил серьезную просрочку. Главное, что при желании законно продать машину и не попасть на штрафы, нужно заранее уведомить об этом банк и получить от него разрешение на продажу.

ПТС забрал банк – это нормально?

Прежде всего, стоит знать, что банки имеют полное право забирать себе паспорт транспортного средства, которое передается в залог – даже если автомобиль покупается новым и в салоне. По факту кредит выдает все тот же банк, а не салон. Автосалон является посредником и может размещать у себя в магазине кредитного представителя от банка, с которым установлены партнерские отношения. О том, нужно ли передавать ПТС в банк после получения права собственности на машину, обычно указывается в договоре.

Чаще всего, непосредственная покупка в кредит будет более выгодной, если предложена беспроцентная рассрочка – это говорит о том, что проценты уже заложил в стоимость, а при обращении в банк за кредитом нужно будет платить дополнительно. Но в сложившихся условиях таких программ, вероятно, уже не найти.

Из-за того, что банк забирает себе ПТС, продать залоговый автомобиль без всех соответствующих документов нельзя. Сам ПТС служит для подтверждения сделки и переоформления права собственности. По этой причине, банки, получая в залог автомобиль, требуют от клиента ПТС в кратчайшие сроки (до 10 дней). Это значит, что после покупки авто клиент должен сразу поставить его на учет, получить документы, и передать их на хранение банку.

Как правило, клиенты ощущают моральный дискомфорт, не имея на руках документов на свой автомобиль. По этой причине часть банков позволяет не сдавать ПТС, но на условиях более высокой ставки процента по кредиту.

Стоит понимать, что даже без наличия у банка документов на машину, при оформлении ее в залог, она может быть изъята за невыполнение кредитных обязательств. Наличие у банка ПТС – это всего лишь формальность, и в случае чего, автомобиль можно изъять через суд.

Банк не просто так забирает себе ПТС, на него в этой связи возлагаются некоторые обязанности:

- составить акт приема-передачи оригинала документа и выдать заверенную копию;

- обеспечить сохранность полученных документов;

- вернуть их после выплаты задолженности в полном объеме.

То есть, банк не становится собственником, храня у себя ПТС – после полного погашения долга документ будет сразу возвращен законному владельцу.

Несколько вариантов продажи залогового автомобиля

Совершенно неважно, находится ПТС на руках у клиента или на хранении в банке, если для продажи машины есть веские причины, тогда их стоит обязательно обсудить с уполномоченным представителем банка и получить письменное согласие на продажу автомобиля, находящегося в залоге. Даже если документы хранятся у заемщика, продать машину без согласия банка нельзя. Подобные действия расцениваются как мошенничество согласно ст. 159.1 УК РФ и грозят тюремным заключением до 2 лет.

Единственный способ – действовать по закону. Банк всегда пойдет навстречу добросовестному клиенту. Главное, не затягивать с обращением в банк и не допускать просрочек по платежам. При этом клиент при желании может найти 1 из 8 способов продать авто так, чтобы не нарушить закон.

Кредит был нецелевым

Если кредит брался не на покупку авто (а был просто потребительским нецелевым), то машина не находится в обременении. В этой ситуации беспокоиться совершенно не о чем – с самого начала вы являетесь полноценным собственником автомобиля и, даже если еще осталась задолженность, вы сможете погасить ее после получения денег за реализованное авто. Банк при этом уведомлять о продаже авто не нужно (для него главное – продолжать вносить платежи, как и по любому кредиту).

Досрочно погасить автокредит

Такой способ можно применить в двух вариантах:

- Найти покупателя на машину , готового предоставить недостающую сумму для погашения долга перед банком. Дальше придется действовать по сложной схеме:

- написать расписку покупателю;

- уведомить банк о желании досрочно погасить кредит (обычно это возможно за 10 дней до даты погашения);

- внести остаток основной суммы и сумму процентов, которые уже были начислены;

- банк пересчитывает задолженность и выдает справку о погашении кредита;

- продавец с покупателем оформляют сделку, и покупатель выплачивает оставшуюся сумму за машину.

- Взять отдельный потребительский кредит (если позволяют доходы), выплатить за счет него оставшийся долг, забрать ПТС и продать машину на законных основаниях.

Во втором случае банк будет проверять показатель долговой нагрузки на клиента – сравнивать сумму платежей по имеющимся кредитам с суммой доходов. Их может не хватить. Кроме того, потребительский кредит будет не бесплатным, придется заплатить примерно за месяц пользования деньгами.

Переоформить кредит на покупателя

Третий способ продать авто – переоформить долговые обязательства на покупателя автомобиля. Здесь процедура будет сложнее:

- уточнить в банке возможен ли такой вариант;

- найти покупателя, который на это согласится;

- проверить, согласен ли банк выдать ему кредит на достаточную сумму;

- переоформить автомобиль на нового собственника;

- переоформить кредит на нового владельца;

- в зависимости от суммы продажи авто, разницу, полученную банком от покупателя, переведут на депозитный счет клиента или выдадут наличкой.

Это очень сложная и затратная схема, ее используют разве что в ипотечном кредитовании, а для автомобилей она подходит не полностью.

Переоформить залог на другое имущество

Если у клиента появилась возможность заменить залоговое имущество (автомобиль) на что-то другое, то это можно сделать, обратившись в банк. Для банка будет важно, чтобы новый залог его устраивал, и стоимость была как минимум не меньше суммы кредита. Новым залогом может стать: квартира/дом, гараж, участок земли или любое другое недвижимое имущество.

Это тоже затратный вариант, придется заказывать оценку нового залогового имущества, а это стоит денег. Также платным будет само переоформление залога.

Рефинансировать автокредит

Оформить новый кредит на более выгодных условиях – право любого клиента. Воспользоваться услугами рефинансирования обычно можно в другом банке (внутри одной кредитной организации это сделать очень сложно). Банк-кредитор не имеет права препятствовать возможности досрочного погашения долга. Когда новый банк погасит остаток долга в прежний банк, клиенту вернут ПТС.

Правда, продать автомобиль по этой схеме можно будет лишь в одном случае – если новый банк не оформит его в залог.

Трейд-ин или продажа авто через салон

Еще один удобный способ продажи старого авто, находящегося в залоге – реализация его по системе трейд-ин через автосалон. Он подойдет, если клиент хочет приобрести машину подороже. Существенный минус – клиенты обычно теряют на стоимости авто примерно 15-20%. Это связано с тем, что салону невыгодно долго ждать клиента и он осознанно опускает цену, ориентируясь на быструю продажу.

Вырученная разница идет в счет погашения нового кредита на другой автомобиль, а ПТС на старый автомобиль банк передает салону, который затем передает его уже новому собственнику. Плюс такой продажи – минимум действий со стороны продавца, за определенный процент от сделки все оформления берет на себя автосалон.

Продажа автомобиля банком

Это уже почти последний шанс для клиента, у которого больше нет возможности самостоятельно погашать долг. Можно оформить это по-разному: принести в банк документы, подтверждающие сокращение доходов (трудовую книжку с записью о сокращении, справку 2-НДФЛ и т.д.), или просто какое-то время на платить по кредиту.

Лучше, конечно, не доводить до просрочек, тогда из продажной цены автомобиля банк не будет удерживать лишние штрафы и проценты за просрочку. Банк может самостоятельно продать автомобиль имеющимся в базе клиентам или отправить его на торги.

До торгов лучше не доводить – как правило, такая сделка будет проведена по наименьшей возможной цене, чтобы банк поскорее закрыл проблемный для него кредит.

Самостоятельно продать, получив разрешение

Клиент всегда может обратиться непосредственно в банк и сообщить о желании продать автомобиль. Если желание продажи связано с трудной жизненной ситуацией, банк предложит варианты рефинансирования, кредитных каникул или разрешит снизить размера платежа, продлив срок кредитования. Но если клиент настойчиво хочет продать автомобиль, и банк не против, то он получит разрешение на продажу.

В процессе и после продажи придется отправлять документы и отчеты по всем предпринятым действиям.

Советы экспертов по автокредитованию

Чтобы максимально быстро и выгодно продать автомобиль, находящийся под залогом, стоит знать 3 нюанса:

- Не скрывайте от банка свои намерения ! Возможно, вам смогут предложить более выгодные условия. Если нет – просто получите разрешение на продажу.

- Начинайте искать покупателя заранее . Изучите спрос и предложение на рынке по подобным моделям. Если важно поскорее продать машину, то придется снижать цену относительно рыночной минимум на 3-5%. И в дальнейшем снижать ее постепенно, пока не найдется покупатель.

- Оговаривайте с покупателем нюанс, что машина куплена в кредит и находится в залоге. Возможно, ему будет проще перевести на себя кредит и продолжить его выплачивать, чем сразу отдать полную сумму за автомобиль.

В любом случае, нужно просчитывать все варианты заранее. Возможно, схема со вторым потребительским кредитом окажется выгоднее, чем реализация машины через Trade-In, или найдется покупатель, который согласится подождать несколько дней до снятия обременения с залога.

Как правильно и безопасно продать машину: пять советов

Сразу стоит напомнить, что ситуация на автомобильном рынке России кардинально изменилась в 2014 году, когда новые машины подорожали вдвое. Вторичный рынок в нашей стране в силу куда большего масштаба предложений и во многом стереотипного отношения отечественных покупателей, живет по иным законам, что в первую очередь касается формирования цен.

Кроме того, в последние годы очень сильное влияние оказывают официальные дилеры, которые после провала продаж новых автомобилей плотно взялись за “бэушки”. Ну и, конечно, свой кусок пирога хотят отхватить “перекупы”. В общем, человек, который никогда в своей жизни продажей машины не занимался, может открыть для себя совершенно новый мир, в котором он будет выступать ни много ни мало конкурентом автомобильному бизнесу. И к этому нужно быть готовым, иначе вас могут обмануть.

Первое, что нужно понимать, когда, собственно, наступает необходимость продажи. Тут, конечно, есть объективные и субъективные факторы, приоритет в которых предпочтительно все-таки отдавать первым.

Главный сигнал для продажи – машина начала “сыпаться” или восстановлена после серьезного ДТП. В подавляющем большинстве случаев автомобиль продается именно по этим причинам. Если ваши заезды на сервис участились до неприемлемых значений, значит пора расставаться.

Определяется это легко: годовые затраты на ремонт, поделенные на 12 месяцев, должны быть как минимум вдвое ниже размера ежемесячного платежа по кредиту на новую машину того же класса, что и у вас. То есть, когда раз в месяц перечислять банку проценты выгоднее и комфортнее, чем метаться по сервисам и искать запчасти подешевле.

Второй фактор продажи – резкое увеличение дохода или благосостояния. Наследство от бабушки или новая высокооплачиваемая должность – тоже является объективным фактором смены машины, даже если ее техническое состояние вас устраивает. Дело в том, что новые автомобили ежегодно дорожают, а ваша – ежегодно дешевеет, потому ценовой разрыв со временем будет только увеличиваться. Так что при наличии финансовой возможности поменять машину на новую сегодня гораздо выгоднее чем завтра.

А вот субъективный фактор продажи – “машина надоела, хочу другую” – скорее всего, ни к чему хорошему не приведет. С большой вероятностью вы либо подарите кому-то достойную машину и купите плохую, либо наберете кредитных долгов, которые усугубят ваше финансовое состояние.

Помните, что цены на вторичном рынке растут гораздо дольше, чем на первичном. А из-за обвала курса рубля и двукратного роста цен в 2014 году на новые автомобили, добавлять на такую же машину как у вас, только новую сегодня придется в два раза больше.

Самый неоднозначный фактор продажи, поскольку именно от стоимости будет зависеть и скорость реализации автомобиля, и размер доплаты за новую машину.

Первое, что стоит помнить – ваша машина не самая лучшая, а вы – не самый заботливый хозяин. Всегда найдется тот, у кого пробег меньше, масло менялось в два раза чаще регламента, кузов был завернут в пленку и так далее. Так что не обольщайтесь. Цена продажи – это ваши “хотелки”, а не реальная стоимость вашей машины. Попробуйте отнестись к этому объективно.

Второй фактор – любые улучшения автомобиля как то крутые литые диски, навороченная “музыка” или перешитый кожей салон вы делали исключительно для себя. Вашему покупателю все это не нужно, а потому на цену это не влияет – играют роль только заводские модификации, пробег и состояние. Чтобы дороже продать тюнинговые примочки, вам придется ждать человека, готового за них заплатить. Иногда это растягивается на долгие месяцы. А такой наворот как аэрография во весь кузов, скорее всего, оставит с вами машину навсегда, либо ее придется перекрашивать.

Если вы уверены в своем автомобиле, цена должна быть среднерыночной по всем факторам – региону продажи, состоянию, популярности модели и даже востребованности комплектации или цвета. Продать полноприводный кроссовер “на механике” в Москве сложнее, чем переднеприводный “на автомате” в Петрозаводске. А продать красный “Гелендваген” сложнее чем черный. Все это регулируется ценой, причем, самое удивительное, не всегда в сторону уменьшения. Например, если красный “Гелендваген” в вашем городе один, его можно продать дороже черного, накинув за эксклюзивность.

При этом среднерыночная стоимость означает, что у вас будет масса конкурентов с такими же машинами, поэтому должно быть преимущество. В первую очередь, это много качественных фотографий и очень хорошее описание. Описывать желательно все подробности: где машина ездила, у кого обслуживалась, по каким сервисным базам числится, что и как ремонтировалось.

Честность – также является залогом быстрой продажи. Если к вам пришел подготовленный покупатель, который задает неудобные вопросы, например, о ДТП, о которых вы умолчали. Тогда либо нужно уметь красиво выкручиваться, либо говорить, как есть, снижая цену.

Ну и при подаче объявления в интернете придется потратиться на продвижение – без этого сегодня никуда. Хотя бы минимальную сумму раз в неделю интернет-площадкам придется отдавать, чтобы попадать в приоритетную выдачу.

При любом раскладе с вами всегда будут торговаться, так что нужно понимать, сколько вы готовы уступить. Полное отсутствие звонков по объявлению говорит о том, что цена неоправданно высокая. Кстати, легкая уступчивость и низкая цена тоже не всегда во благо, поскольку вызывают подозрения.

В общем, формирование правильной стоимости подержанного автомобиля – это целая наука, параметры которой могут меняться в каждом конкретном случае.

На сегодняшний день существует три категории покупателей – частники, дилеры и перекупщики.

Самый выгодный, но и самый хлопотный покупатель – это такой же как и вы обычный автолюбитель. Он слабо разбирается в тонкостях и уловках этого бизнеса, торгуется в разумных “человеческих” пределах, а главным его страхом является обман продавца. В этом случае чаще всего сделка происходит при нахождении взаимного доверия, когда видно, что один не пытается юлить продавая, а второй не “отжать денег” покупая.

Однако в этом случае все издержки продажи лягут на ваши плечи – приведение машины в товарный вид, работа с сайтами объявлений, взаимодействие с потенциальными покупателями, поездки на сервисные проверки и т.д. Фактически на время реализации своей машины владелец сам себя устраивает на подработку продавцом, что компенсируется более высокой ценой продажи, но только при наличии необходимого времени.

Именно поэтому, первым, кто вам позвонит, будут перекупщики. Они прекрасно знают, что большая часть людей заморачиваться с продажей автомобилей не хотят, а потому предложат вам деньги “прямо сейчас”, но гораздо ниже размера вашего желания. Если “в лоб” взять вас не получится, пойдет долгий торг – вам расскажут насколько неликвидна ваша машина, что у нее только по фотографиям масса недостатков, а на сервисной проверке их вылезет еще больше. И так далее.

Тут как говорится, все на ваше усмотрение. Единственный момент: помните, что перекупщику ваша машина нужна только для заработка. Чем раньше вы сдадитесь, тем больше денег на вас заработают. Кроме того, среди перекупщиков регулярно встречаются мошенники, так что есть риск остаться и без машины, и без денег.

По большому счету, ровно по той же схеме работают и отделы Trade-in официальных дилеров. Главных отличия от перекупщиков три. Дилеры не работают с “мутными” машинами – то есть, с теми, у которых есть юридические или документальные проблемы, а также с автомобилями в очень плохом техническом состоянии. Второй момент: дилер – это гарантия юридической и финансовой чистоты сделки, вероятность обмана тут ничтожна.

Ну и третий момент – Trade-in работает в связке с отделом продаж новых автомобилей. То есть, неинтересная цена покупки вашей машины компенсируется скидкой на машину новую. То есть, вы как продавец в большинстве случаев ничего не теряете, правда, и не приобретаете. Тут все будет зависеть от того, нужна ли вам новая машина и какую скидку на нее предложат. Есть вероятность, что дилер согласится отдать вам с дисконтом новый автомобиль и без всяких “трейд-инов”. В этом случае, сдавать машину в салон опять же не выгодно.

Если кратко подытожить.

1.Продавать машину стоит только тогда, когда вы уверены, что новый автомобиль будет гарантированно и гораздо лучше имеющегося. В ином случае велик шанс поменять шило на мыло.

2.Не жадничайте. Продать машину можно за столько, за сколько ее купят, а не за столько, сколько вы изначально хотите.

3.У вас должно быть какое-то преимущество, которое выгодно отличает ваш автомобиль от всех остальных, иначе придется снижать цену.

4.В большинстве случаев выгодно продать машину можно только самому. Быстро – как правило, только через посредников.

5.Если выбор пал на посредников, хорошую машину лучше продавать через дилеров, проблемную – через перекупщиков.

Как продать кредитную машину: куда обращаться, порядок и способы продажи, рекомендации юристов

Но далеко не всегда, приобретая автомобиль, можно обойтись своими силами, взвесив все за и против, приходится брать кредит. Если добросовестно вносить взносы в течение 3-5 лет, станете законным собственником. Хорошо, если все пройдет так, как вы запланировали, а если нет? Давайте рассмотрим, что делать в таком случае и как продать машину, которая в кредите, правильно.

Правильный порядок действий

Так как оригинал ПТС в банке, лучше сразу отбросить незаконные попытки продажи авто. Даже если удастся получить оригинал ПТС и осуществить сделку, все равно придется погасить кредит. Иначе банк инициирует против вас возбуждение уголовного дела, сделку признают ничтожной, машину заберут у нового владельца, а вас привлекут к ответственности. Так можно ли продать кредитную машину, не нарушая закон? Конечно, можно, да, это хлопотно, если все делать правильно, но лучше поступить именно так. Будет ли это выгодно? К сожалению, в подавляющем большинстве случаев нет. Правильный порядок действий:

С предполагаемым покупателем необходимо обратиться в банк, чтобы обсудить варианты законного переоформления транспортного средства для получения оригинального ПТС. Оговорить способы взаиморасчета и безопасного получения разницы, если таковая есть.

Погасить оставшуюся задолженность, получить у кредитной организации справку о погашении кредита и отсутствии претензий, получить ПТС, продать автомобиль.

Если единовременное погашение кредита отпадает, то давайте подробно рассмотрим варианты, которые могут устроить все заинтересованные стороны.

По договору купли-продажи

На первый взгляд продать машину в кредите можно, воспользовавшись стандартным договором купли-продажи. Основной проблемой здесь будет вопрос доверия. Очень непросто будет найти покупателя, который согласится пойти на такую сделку. И это легко объяснить, риски, связанные с покупкой обремененной машины, гораздо выше, чем при покупке обычного авто.

Дело в том, что банк в принципе устраивает такой вариант, покупатель и продавец осуществляют сделку прямо в отделении финансового учреждения. Но здесь есть свои подводные камни. Покупатель перечисляет необходимую сумму на расчетный счет продавца на свой страх и риск, ведь после зачисления денег продавец может отказаться от сделки, а финансовая организация не обязана возвращать добровольно внесенную сумму обратно. По такой схеме банк не дает гарантий чистоты сделки, а лишь содействует ее проведению и, соответственно, никакой ответственности не несет. Возникает вопрос, как продать кредитное авто?

Чтобы избежать недоверия со стороны будущего владельца, привлеките банк гарантом сделки (стоит знать, что не все организации предоставляют такую услугу). Для этого составляется трехсторонний договор между банком, покупателем и продавцом, услуга платная – 1-3 % от суммы. Эти расходы, скорее всего, лягут на сторону продавца. Такая схема позволит закрыть кредит и получить разницу продавцу, если таковая имеется, а покупателю стать законным владельцем автомобиля. Переплаченные проценты за досрочное погашение долга зависят от условий подписанного продавцом договора кредитования.

Переоформление займа

Легальным способом того, как продать кредитную машину, является заново оформленный кредит. Нелюбимая форма продажи для финансового учреждения. Переоформляют таким способом нечасто, для кредитора это всегда лишние хлопоты. Найти покупателя тоже будет непросто. Но если это произошло, и две стороны согласны, то покупателю потребуется собрать необходимые бумаги для банка. Процедура довольно длительная, и гарантии завершения сделки никто не даст. Банк будет долго рассматривать потенциального держателя долга, в итоге может и отказать. Не советуем вам пытаться жульничать так как покупатель может легко проверить машину на кредит или залог, как это делают описано в статье: https://businessman.ru/new-kak-proverit-mashinu-na-kredit.html.

Продажа транспортного средства через кредитора

Такой вариант возможен, но финансовые институты потребуют у продавца объяснений. Если ваши доводы сочтут убедительными, то машину возьмут на реализацию. Причины могут быть следующими:

заемщик потерял работу и не может отвечать по обязательствам;

заемщик заболел или получил инвалидность;

вследствие природных катаклизмов;

наступление других форс-мажорных обстоятельств, прописанных в договоре.

Как продают кредитную машину банки? Реализация осуществляется двумя способами:

При помощи банковского залогового аукциона. Реализация осуществляется на основании российского законодательства. Быстрый вариант продажи, но из-за специфики торгов имущество реализуется по цене гораздо более низкой, чем на рынке. Часто без выгоды для банка и номинального хозяина автомобиля.

Через банковские площадки для залогового имущества. Большие банки располагают такими площадками. Авто попадает в такие базы хранения и реализуется в тех случаях, когда у банка есть уверенность, что возврат заемных средств возможен только таким способом.

Естественно, о продаже по рыночной цене речь не идет. Банки реализуют имущество по той цене, которая покроет сумму долга, реальная стоимость автомобиля (если она выше) организацию не интересует. Этот способ продажи крайне невыгоден для продавца.

Через автосалон

Как продать кредитную машину через автосалон по так называемой системе трейд-ин? Данную услугу оказывают многие автосалоны, практика реализации таких авто уже отработана. Следует посетить кредитора, там вам укажут, в какой салон обратиться. Обычно процедура вместе с осмотром и оценкой не занимает много времени. Хозяин пригоняет автомобиль, специалисты осматривают и диагностируют машину для определения конечной стоимости.

Если цена устраивает, то продавец оформляет доверенность на автосалон, по этому документу после реализации транспортного средства автосалон перечислит денежные средства банку в счет погашения кредита. Соответственно, банк оформит трехсторонний договор и передаст ПТС салону. Есть только один нюанс, автосалоны занижают цену при осмотре, и если сумма будет ниже тела кредита, то кредитная организация может отказаться от этой схемы.

Через генеральную доверенность

Рискованный вид сделки для заинтересованных сторон. Стоит рассматривать, если другие варианты не подошли. К схеме прибегают нечасто, ведь она основана на доверии, осуществляется с родственниками или знакомыми людьми. Допустим, покупателю не хватает средств для завершения сделки, и человек берет на себя остаток по кредиту, обязуясь погашать его вовремя. Или банк не приветствует досрочное погашение, в договоре прописан штраф. Тогда остается продажа посредством генеральной доверенности.

Если таким способом продал кредитную машину, что грозит? В случае форс-мажора будьте готовы к ожидающим вас неприятностям. Если новый владелец перестанет осуществлять платежи, банк предъявит претензии официальному хозяину долга с начислением пени и всеми вытекающими проблемами, а новый хозяин останется без купленного автомобиля. Или продавец возьмет деньги, а кредит не погасит, последствия будут такими же.

«Простой» вариант продажи

Существует еще вариант, как продать кредитную машину, не прибегая к услугам банка или посредников. Если вы решили приобрести другой автомобиль или просто хотите его продать, но не испытываете финансовых или иных затруднений, то можно оформить потребительский кредит. Если часть долга уже погашена, обратитесь в банк с просьбой предоставить нецелевую ссуду на потребительские нужды, равную остатку по кредиту. Получив деньги, закройте задолженность и получите ПТС. Ограничения будут сняты, вы сможете распорядиться вашим имуществом по своему усмотрению. Не забудьте взять справку о погашении долга и бумагу о том, что банк претензий к вам не имеет.

Чем обернется мошенничество

Трудности реализации кредитных авто связаны с различными махинациями, которые проворачивались на вторичном рынке в девяностых и середине двухтысячных годов. В последние годы ситуация заметно улучшилась. Контроль над такими машинами ужесточился, появились базы залогового имущества и сервисы, где любой обыватель может проверить, в залоге автомобиль или нет.

Конечно, поймать профессионального мошенника, который работает по подложным документам, и сейчас достаточно трудно. Но что будет, если продаст кредитный автомобиль с нарушением закона обычный обыватель, разобрав его на запчасти или иным способом? С большой долей вероятности такого человека ожидают следующие последствия:

статья за мошенничество в сфере кредитования № 159 Уголовного кодекса РФ;

статья № 179 Гражданского кодекса (мошенничество или обман).

Вследствие чего грозит лишение свободы от 2 до 5 лет. Плюс административный штраф до 120 000 рублей. В лучшем случае административный арест до 6 месяцев.

Стоит хорошо задуматься, а стоит ли игра свеч.

Полезные советы

Если вы решили реализовать свое залоговое имущество, обязательно обратитесь к кредитору, чтобы узнать, как продать кредитную машину законным способом. Не скрывайте от потенциального покупателя кредитную историю автомобиля. Подписывая автокредит, обратите внимание на возможность досрочного погашения без штрафных санкций, некоторые банки прописывают ряд дополнительных условий. Помните, безвыходных ситуаций не бывает.

Новости Камчатки в WhatsApp – постоянно в течение дня. Подписывайтесь одним нажатием!

Чем может грозить покупка кредитного автомобиля

Продажа кредитных машин без согласия банка в России запрещена законом, но это не мешает мошенникам. Вы попадете в эту ситуацию, если не проверите машину перед покупкой. А в результате сделки потеряете и автомобиль, и деньги.

Чем отличается залоговое авто от кредитного? Как проверить кредитный автомобиль или нет? Какие есть риски и нюансы? Давайте разбираться.

Чем отличаются залоговые автомобили от кредитных

Кредитная машина — это автомобиль, купленный в кредит. На момент сделки она принадлежит банку и одновременно у него в залоге. Если кредит не закрывается, машину забирает финансовое учреждение. Если выплачивается вся сумма — авто переходит в собственность заемщика.

Кредитная машина — это автомобиль, купленный в кредит. На момент сделки она принадлежит банку и одновременно у него в залоге. Если кредит не закрывается, машину забирает финансовое учреждение. Если выплачивается вся сумма — авто переходит в собственность заемщика.

Машины считаются высоколиквидным залогом, и финансовые организации легко одобряют кредиты, гарантированные транспортным средством.

Залоговое авто может находиться в автокредите или выступать гарантией платежа под частный займ в финансовой организации. В этом случае собственник машины не банк, не финансовая организация, а сам заемщик. Отнять у него ТС сложнее даже при просроченной задолженности по кредиту.

Особенности покупки кредитных автомобилей

Автомобильный кредит связан с переплатами, так как банк стремится получить выгоду и снизить риск потери денег. Прежде чем купить кредитный автомобиль у банка, изучите нюансы:

- В оформлении автокредита участвуют продавец и автосалон, нацеленный на личную выгоду. Регистрацию машины салон возьмет на себя и потребует за это плату.

- Финансовые организации и банки устанавливают комиссии (за оформление договора, открытие кредитного счета и внесение на него средств, обслуживание кредита, досрочное погашение и т. д.), которые часто указывают в договоре о купле-продаже мелким шрифтом.

Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.

Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.

Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.

Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.Вывод: покупка кредитного автомобиля с рук несет большие риски.

Как купить кредитный автомобиль с рук?

Варианты покупки кредитной машины:

1. с погашением неоплаченной части кредита;

2. с переоформлением кредита на нового покупателя.