При покупке ОСАГО навязывают дополнительную страховку – что делать, можно ли отказаться и как вернуть?

- Страховая компания не имеет права навязывать допстрахование к ОСАГО по Закону о защите прав потребителей.

- Страховщик также не может отказать в продаже полиса без дополнительных страховок, так как договор ОСАГО является публичным.

- Самый действенный способ на 2022 год отказаться от “допов” – использовать законный период охлаждения.

- За навязывание не предусмотренных законом услуг страховая, равно как её агенты и брокеры, может быть оштрафована на достаточно крупную сумму.

Навязывание “допов” в виде страхования от несчастного случая, жизни, предметов внутри застрахованного автомобиля, недвижимости и другие, проданные вместе со страховкой ОСАГО – это уже стало даже традицией в нашей стране. Страховщики пытаются продать всё, что только можно, вместе с полисом, которые по их словам становится всё убыточнее. Но как правильно отказаться от таких “допов” при оформлении ОСАГО и что делать в таком случае?

Можно ли приобрести ОСАГО без дополнительных страховок?

Да. И здесь для Вас возможны два варианта действий:

- обратиться в другую страховую компанию, где такие “допы” не навязывают,

- отказаться от других продуктов поверх страховки ОСАГО,

- оплатить и приобрести все дополнительные страховки, которые Вам навязывают, а затем вернуть их страховщику обратно.

Первый вариант самый простой и очевидный. Но он не всегда срабатывает по той простой причине, что и в других страховых компаниях Вам могут навязывать дополнительные ненужные Вам вещи, а то и дороже, чем в первой. Кроме того, если речь идёт о небольшом населённом пункте, то другая страховая может быть достаточно далеко от Вас.

Второй вариант не так уж прост – если Вы откажетесь от дополнительной страховки, то и полис Вам могут не продать по разного рода причинам: либо бланки закончатся, либо компьютер зависнет, либо у сотрудника рабочий день закончится (а следующий не начнётся никогда) и тому подобное. Да, ситуация в 2022 году начала существенно улучшаться. Буквально несколько лет назад практически невозможно было купить полис ОСАГО без дополнительных навязанных допуслуг и продуктов, а если где-то и было возможно, то очередь там была за месяц-другой.

А вот третий вариант – наиболее благоприятный с точки зрения числа визитов в различные органы и учреждения, в том числе в страховую компанию.

Итак, давайте обо всём по порядку!

Страховая не может отказать в продаже полиса!

Согласно статье 1 Федерального закона Об ОСАГО, договор страхования (проще говоря, полис ОСАГО) является публичным. Это следует по определению такого договора. А для публичных договоров действую серьёзные требования законодательством России. Так, согласно части 3 статьи 426 Гражданского кодекса РФ, предпринимателю запрещается отказывать гражданам в заключении публичного договора.

Всё это значит, что страховщик не имеет права отказать продаже страховки ОСАГО автовладельцу. Но такое право появляется, если нет объективной возможности заключить договор.

Является ли такой возможностью работоспособность компьютера и наличие бланков полисов? Да, является. Соответственно, в противном случае у страховой компании есть полное право отказать Вам в продаже страховки.

Дальше – хуже

Более того, отказ по практическому применению защиты Вашего права может быть только письменным. Для его получения нужно подать письменное заявление на приобретение полиса ОСАГО.

Но здесь есть важная тонкость – время рассмотрения Вашего заявления по закону составляет целых 30 дней (часть 1 статьи 445 ГК РФ). Это значит, что если Вы обратились за страховкой за день-два-неделю до окончания действующего, то ждать письменный отказ не Ваш вариант, потому что будет период, когда ездить на автомобиле Вы просто не сможете из-за отсутствия страховки.

Таким образом, если до конца действия Вашего текущего полиса ОСАГО не менее 30 дней, то при навязывании “допов” оптимальный вариант для Вас – подать заявление письменно (и взять копию заявления со штампом о принятии под видеозапись), которое страховая уполномочена рассматривать 30 дней и после этого дать мотивированный отказ или заключить договор страхования.

Если же страховая отказывает Вам незаконно прямо “по беспределу” – под видеозапись или письменно, то ниже у нас есть инструкция о том, как привлечь её на крупный штраф за это.

Страховая не имеет права навязывать “допы”

Всё очень просто! Так как страховая компания – это организация или ИП (агент или брокер по продаже полисов), Вы – физическое лицо, которое собирается за деньги купить услугу страхования, то между Вами действуют потребительские отношения и, соответственно, действует закон о защите потребителей.

А, согласно части 2 статьи 16 Закона о защите прав потребителей, запрещено обуславливать приобретение одних услуг дополнительными услугами – то есть приобретение страховки ОСАГО какими бы то ни было иными страховками, банковскими услугами и любыми другими продуктами.

Можно ли отказаться от дополнительной страховки и как?

Итак, мы подобрались к самому главному – Центробанк в нашем случае дал лучшую возможность избежать навязывания дополнительных страховок при покупке ОСАГО в виде возможности отказаться от первых с минимальным ущербом для себя (кроме как дать попользоваться собственными денежными средствами).

Речь идёт о так называемом периоде охлаждения. Период охлаждения – это возможность потребителя передумать и отказаться от любой добровольной страховки в течение 14 дней после её покупки.

Такое право для Вас содержится указании Банка России от №3854-У о требованиях при заключении услуг страхования. Согласно самому первому пункту данного указания:

1. При осуществлении добровольного страхования страховщик обязан предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

До 2018 года этот срок был меньше – 5 дней, но затем Центробанк внёс изменения в период охлаждения.

Как видим, можно отказаться и вернуть все дополнительные страховки в течение 14 дней после их покупки. Хотя, для этого всё же придётся сначала их приобрести вместе со страховкой ОСАГО. При этом, согласно пункту 5 этого же указания, страховая компания обязана вернуть деньги в полном объёме. Но пункт 6 тут же говорит о том, что сумма возврата при этом рассчитывается пропорционально сроку действия допстраховки. Впрочем, начало её действия не обязательно приходится на следующий день после покупки.

Есть очень редкие исключения, когда вернуть навязанные “допы” нельзя:

- если Вы иностранный гражданин и находитесь в России в трудовых целях, а Вам навязали медицинскую допстраховку,

- если за это время по дополнительной страховке был страховой случай и Вы уже обратились за возмещением вреда,

- если данный “доп” является обязательным для Вас (предусмотрен законом) при осуществлении Вами профессиональной деятельности,

- если Вам продали международное ОСАГО.

Инструкция по возврату

- В первую очередь Вам придётся купить страховку ОСАГО вместе со всеми навязанным дополнительными страховками – увы, но этого не избежать в нашем случае.

- Далее обязательно в течение 14 дней Вам нужно подать заявление в свободной форме на отказ от дополнительной страховки с требованием возврата денежных средств в наличной или безналичной форме. В последнем случае нужно указать реквизиты Вашего счёта для зачисления.

- Страховщик в течение 10 рабочих дней (п.8 Указания) обязан перечислить деньги Вам на счёт или вернуть наличными по Вашему выбору.

Можно ли привлечь страховую к штрафу за навязывание?

Да. И штраф для неё составит целых 50 тысяч рублей. Привлечь к ответственности можно не только при покупке полиса ОСАГО непосредственно в офисе страховой компании, но и у агентов или брокеров.

Речь идёт о специально созданной статье для этого 15.34.1 КоАП. Она предусматривает:

- штраф на должностных лиц 20-50 тысяч рублей за отказ продать полис или навязывание “допов” при покупке ОСАГО,

- штраф на организацию 100-300 тысяч рублей за такие же действия.

При этом, должностными лицами признаются агенты и брокеры, в том числе если они работают как физлица – не ИП и не ООО, а организациями – непосредственно офисы и филиалы страховых компаний.

Но важно иметь доказательства данного нарушения. Лучшее из них – видеозапись, где виден и слышен отказ сотрудника продать полис ОСАГО без приобретения дополнительной страховки здоровья/медицинской, недвижимости, имущества или от несчастных случаев.

Далее эту видеозапись необходимо приложить к заявлению в прокуратуру и подать по месту нахождения офиса страховой компании.

Как получить полис ОСАГО без дополнительных услуг и вернуть деньги за уже навязанную страховку?

Полис ОСАГО должен быть у всех автомобилистов в обязательном порядке. Но приобрести его, оказывается, довольно тяжело.

Обращаясь в страховые компании за ОСАГО, водители часто сталкиваются с тем, что им пытаются навязать дополнительные виды страхования (ДСАГО, от несчастного случая, КАСКО и прочие).

Чтобы не платить за то, что вам не нужно желательно заранее знать, как вежливо отказывать страховщикам, не теряя возможности оформить нужный вам полис.

- Какие виды страховки обычно навязывают?

- Какие уловки применяют компании?

- Что делать владельцу авто?

- Как отказаться от навязанных услуг и оформить только полис без допов?

- Готовим обращение в суд и рассылаем жалобы

- Куда нужно обращаться?

- Необходимые документы и доказательства

- Подготовка иска

- Где и как застраховать машину онлайн?

- Как получить деньги назад?

- Составление заявления на возврат

- Сроки рассмотрения

- Можно ли вернуть средства в случае отказа СК?

- Видео

Какие виды страховки обычно навязывают?

Полис ОСАГО является обязательным для всех автомобилистов. Без него нельзя эксплуатировать автомобиль, иначе придется заплатить штраф. Но в последнее время страховщики, которые столкнулись с убыточностью ОСАГО, начали придумывать различные уловки по ограничению продаж этого вида страховок.

Например, автовладельцам рассказывают о том, что им не смогут продать ОСАГО, если они не купят одновременно другую страховку или не оформят дополнительную опцию к ней (выезд аварийного комиссара, вызов техпомощи и пр.).

Такое поведение запрещено законом и может стать основанием для подготовки жалобы в Федеральную антимонопольную службу, регулятору и в Российский союз автостраховщиков (РСА). А сама СК получит за это штраф по ст. 15.34.1 КоАП РФ.

Статья 15.34.1 КоАП РФ. Необоснованный отказ от заключения публичного договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования

Необоснованный отказ страховой организации, страхового агента, страхового брокера от заключения публичных договоров, предусмотренных федеральными законами о конкретных видах обязательного страхования, либо навязывание страхователю или имеющему намерение заключить договор обязательного страхования лицу дополнительных услуг, не обусловленных требованиями федерального закона о конкретном виде обязательного страхования, — влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до пятидесяти тысяч рублей; на юридических лиц — от ста тысяч до трехсот тысяч рублей.

Примечание. За административные правонарушения, предусмотренные настоящей статьей, страховой агент — физическое лицо, страховой брокер — физическое лицо, сотрудник страховой организации, осуществляющие заключение договоров страхования, рассмотрение заявлений, обращений потребителей финансовых услуг, а также операции с денежными средствами, несут административную ответственность как должностные лица.

Топ популярных видов навязываемых полисов:

- КАСКО (страховщики предлагают оформление КАСКО+ОСАГО);

- ДСАГО (предлагают увеличить за счет него лимит по ОСАГО);

- страховка квартиры или дачи;

- страхование от несчастного случая водителя и пассажиров в автомобиле.

Столкнувшись с тем, что компания пытается навязать вам дополнительную страховку, вы вправе отказаться от её услуг и найти себе другую. Можно также пригрозить страховщику обращением к регулятору в связи с навязыванием страховых услуг.

Какие уловки применяют компании?

ОСАГО – это обязательный вид страхования, но в дополнение к нему навязывают страховые компании как раз добровольные виды страховок, которые никто не обязан покупать. Административных штрафов за отсутствие полиса КАСКО или, например, страховки квартиры, законодательством не предусмотрено.

Страховщики могут рассказывать о том, что ОСАГО продается только в пакете с другими видами страхования (например, только с КАСКО) или что ГИБДД будет требовать и этот вид страховок тоже, а иначе вам грозит штраф. Это неправда и лучше сразу отказаться от сотрудничества с таким агентом или менеджером.

Еще одна уловка: увеличение стоимости ОСАГО за счет дополнения в виде страховки от несчастного случая, когда клиенту предлагают купить такой пакет или пригнать автомобиль для осмотра. Иногда страхователи соглашаются на такие условия, чтобы не тратить время на обследование машины.

Очередь на осмотр авто может составлять не один месяц и проще переплатить 1-1,5 тыс. рублей за пакет из двух страховок, чем ждать назначенной вам даты и ездить без полиса. Осмотр автомобиля – право страховщика, предусмотренное Правилами страхования. Но подменять это право скрытым навязыванием добровольного страхования – запрещено законом.

Учтите, что если, к примеру, автомобиль куплен в кредит и условием банка является страхование залога по программе КАСКО, то придется оформлять этот договор. Это нормальное условие для обеспечения сохранности залога и в этом случае можно купить КАСКО и ОСАГО в одном пакете, поскольку обязательный полис тоже нужен.

Но для всех остальных потребителей, которые не связаны обязательствами с банком, покупка добровольной страховки — это сугубо дело их выбора. Далее в статье мы рассмотрим, как и где можно купить полис без дополнительных страховок и вернуть свои деньги, если доп.услуги вам уже навязали.

Что делать владельцу авто?

Автовладелец может ссылаться на статьи:

- ГК РФ, по которому обязанность заключать договор добровольного страхования жизни и здоровья не может быть возложена на страхователя (ст. 935 ГК РФ).

- Правила страхования ОСАГО, по которым страховщик не вправе отказать клиенту в продаже полиса по надуманной причине (п. 14 раздел 4).

- КоАП, которым предусмотрена административная ответственность за навязывание дополнительных услуг и отказ в обязательном страховании потребителей (ст.15.34.1).

Этими нормативными актами запрещено любое навязывание услуг потребителям и немотивированный отказ в оформлении договора ОСАГО.

По Правилам страхования ОСАГО клиент вправе самостоятельно выбирать страховую компанию и если он подал заявление на страхование, то его обязаны принять (п.14).

Согласно разъяснениям РСА отказать компания вправе только при отсутствии связи с АИС РСА и не предоставления клиентом полного пакета документов. Если машина эксплуатируется по доверенности, то поводом для отказа также может служить просроченная или не предоставленная доверенность.

Как отказаться от навязанных услуг и оформить только полис без допов?

Итак, если вы столкнулись с навязыванием услуг, то можете отстоять свои права, ссылаясь на вышеуказанные нормы закона и официальные разъяснения РСА.

Готовим обращение в суд и рассылаем жалобы

Если страховщик отказывается продать вам полис без дополнительных страховок, то требуйте предоставить отказ в письменном виде. Далее можно:

- Обжаловать решение страховщика, подготовив жалобу в Федеральную антимонопольную службу, Банк России, РСА.

- Обратиться в суд с исковым заявлением в связи с нарушенным правом потребителя.

- Выбрать другого страховщика и купить у него полис ОСАГО без дополнения или просто оформить его через Интернет.

- Скачать бланк жалобы на СК в Центральный Банк России

- Скачать образец жалобы на СК в Центральный Банк России

Согласно п. 4 ст. 445 ГК РФ, страховщик может быть принужден к заключению договора судом и к возмещению убытков, причиненных отказом. Но на откровенный конфликт с клиентом готовы будут пойти далеко не все страховщики. Скорей всего страховку ОСАГО вам все же продадут, как только вы сообщите о том, что намерены судиться и жаловаться в ФАС и Банк России.

Куда нужно обращаться?

- На сайте Банка России есть интернет-приемная для приема жалоб клиентов, там же указаны адреса для заказных писем.

- РСА предлагает высылать их на свою почту: request@autoins.ru. Ведется и личный прием граждан как раз по вопросам жалоб потребителей.

- В Федеральную антимонопольную службу можно также обратиться через Интернет. Зайдя на сайт этой организации, найдите раздел «Обратиться в ФАС». Там указаны все адреса для обращений, как в территориальных органах, так и в центральном аппарате.

Необходимые документы и доказательства

Прежде чем обращаться с жалобой или иском нужно позаботиться о доказательствах. В качестве приложений можно использовать письменный отказ страховщика в заключении ОСАГО, заполненное заявление на страхование, рекламу услуг компании, где видно, что она предлагает не только ОСАГО, а и другие виды страхования в дополнение к нему.

Потребуется также копия паспорта, фото- и видео- доказательства вины страховщика, если их удалось получить. Можно приложить и свидетельские показания.

Подготовка иска

В исковом заявлении нужно указать:

- когда и по какой причине вы обратились в страховую компанию;

- какие именно права были нарушены (со ссылкой на законодательство);

- обстоятельства, на которых истец основывает свои требования, и доказательства их подтверждающие;

- цена иска, если он подлежит оценке;

- перечень приложений.

- Скачать бланк искового заявления на СК за навязывание дополнительных услуг

- Скачать образец искового заявления на СК за навязывание дополнительных услуг

Для составления иска можно обратиться за помощью к профессиональным юристам. Он подскажет как правильно подать заявление в суд, а также обеспечит отправку копий ответчику. Если у вас совсем нет доказательств вины страховщика, но очень хочется обратиться в суд, то лучше заручиться поддержкой профессионалов.

Кстати, сейчас есть возможность подачи иска через Интернет, но для этого нужно обладать квалифицированной электронной цифровой подписью. Услуги юриста в будущем могут быть оплачены ответчиком, но только, если вам удастся выиграть дело.

Где и как застраховать машину онлайн?

Вы можете и не тратить время на подготовку жалоб и исковых заявлений. Достаточно зайти на сайт любого крупного автостраховщика и просто оформить полис е-ОСАГО. Такие страховки всегда продаются без дополнений либо эти «довески» предлагаются, но не являются обязательными (например, выезд аварийного комиссара для помощи в заполнении извещения или общения с ДПС).

Рядом с какой-нибудь дополнительной опцией к ОСАГО всегда будет стоять цена услуги. Если вы ставите галочку в нужном месте, то стоимость полиса будет увеличена за счет дополнительных опций. Однако вы всегда вправе оставить эту форму незаполненной.

Электронный полис имеет такую же силу, что и бумажный. Он подписан страхователем простой электронной подписью, а страховщиком – усиленной. Оформление е-ОСАГО не занимает много времени, а главное, что личный фактор — общение с менеджером, который может навязывать другие виды ОСАГО, сведены к минимуму.

Вам нужно только заполнить форму и отправить ее страховщику. Иногда при первичном страховании потребуется также предъявить копии документов, но в своем личном кабинете вы можете легко загрузить сканы даже не выезжая из дома.

На распечатку спокойно реагируют сотрудники ДПС, которые все равно проверяют ее по своим электронным базам. Сам клиент также может в любой момент проверить подлинность полиса, а также продлить его на сайте или добавить-убрать, указанного в полисе водителя.

Как получить деньги назад?

Если сделать это в первую неделю действия полиса, то можно вернуть уплаченную страховую премию в полном размере. Но если затянуть с обращением, то компания вправе высчитать расходы на ведение дела, которые могут составить до 20% премии. Подсчет суммы к возврату производится по специальной формуле, где важную роль также играет количество месяцев до окончания срока страхования.

В этом случае проще обратиться в суд с доказательствами того, что вам навязали полис вместе с ОСАГО. Суд может обязать компанию вернуть все деньги в полном объеме. Перед обращением в суд обратитесь в страховую компанию с заявлением на возврат навязанной вами страховку, чтобы у вас была копия этого документа.

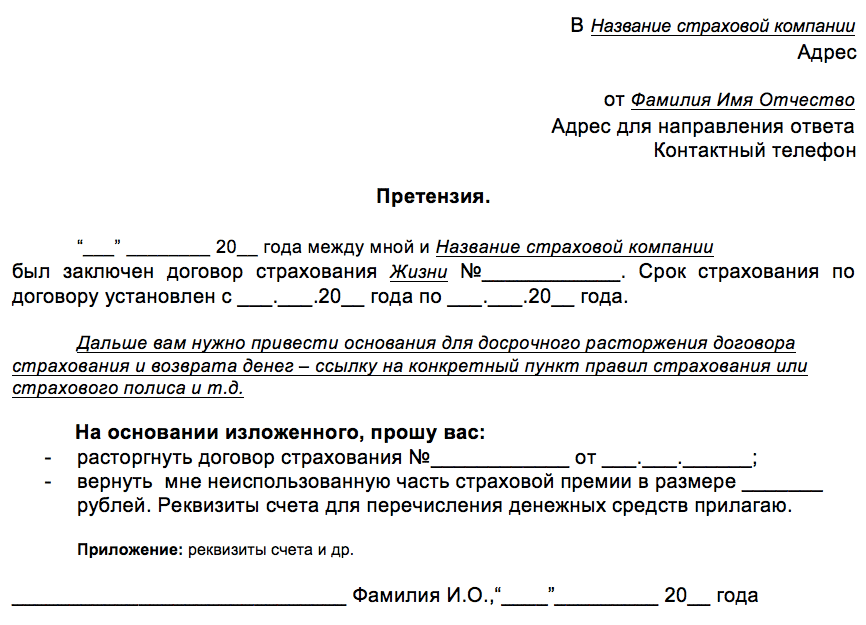

Составление заявления на возврат

Заявление на возврат составляется в произвольной письменной форме на имя руководства компании. В заявлении указывается, когда и кем была навязана страховка со ссылками на законодательство о том, что это незаконно. Нужно будет указать свои банковские реквизиты и сроки, в которые вы хотите получить свои средства. Подписывается такое заявление лично клиентом.

Если навязывание полисов это инициатива ретивого менеджера страховщика, то вам обязательно вернут деньги и принесут извинения. Но возможно, что вы и вовсе не получите никакого ответа на обращение. Возможно навязывание страховок это нормальная практика в этой компании. Это повод обратиться в суд за защитой своих прав и возвратом денег (исковая давность по таким делам составляет три года).

Сроки рассмотрения

На рассмотрение заявления страховщику дается 14 дней. Если страховщик расторгает договор и возвращает деньги, то это происходит в сроки, указанные в купленном полисе. Обычно на этот процесс также выделяется не более двух недель. Внимательно изучить раздел о досрочном расторжении и сроках, указанных в нем.

Можно ли вернуть средства в случае отказа СК?

Если страховщик отказывает вам в возвращении денег за навязанную страховку, то вы вправе обратиться с жалобой в ФАС, Банк России, РСА либо подготовить исковое заявление в суд.

Суммой иска в этом случае будет не выплаченная вам страховая премия за добровольный вид страхования, который вы не собирались покупать. Отметим, что страховщик не вправе отказать в досрочном расторжении договора и возврате средств, если речь не идет об ОСАГО, где четко перечислены законом случаи такого расторжения (продажа машины, смерть водителя, банкротство страховщика и пр.). Во всех остальных договорах это право является обязательным пунктом договора и правил страхования.

Компании не имеют право требовать от автовладельцев покупать добровольные виды страхования в нагрузку к ОСАГО. Это запрещено законом и страховщикам грозит административный штраф до 50 тыс. рублей. Если же вы все же подписали такой полис, то вы можете вернуть его компании и написать заявление либо о досрочном расторжении договора либо о возврате навязанной вам страховки.

Видео

Смотрите подробнее, как получить полис ОСАГО без дополнительных услуг в видео ниже:

Как вернуть деньги за навязанную страховку

Лента новостей

- вчера, 23:31 МВД ищет людей, которые привлекали деньги граждан от имени компании Finiko

- вчера, 23:05 Из лагерей Кубани эвакуировано около тысячи детей

- вчера, 22:47 «Союзмультфильм» объявил о выходе на крупнейшие музплатформы

- вчера, 22:15 СМИ: Таиланд пустеет без иностранных туристов

- вчера, 21:45 В США стало меньше белых американцев

- вчера, 21:14 Омбудсмен высказалась против принудительной вакцинации

- вчера, 20:45 Комики записали видеообращение в поддержку Идрака Мирзализаде

- вчера, 20:44 Жару обвинили в росте смертности от COVID-19 в Москве

- вчера, 20:15 Российские дипломаты не будут эвакуированы из Кабула

- вчера, 19:44 РБК: ВТБ поднимет ставки по ипотеке

- вчера, 19:12 Банк России сообщил о снижении инфляции

- вчера, 18:38 АТОР предупредила россиян о трудностях при вылете из Египта

- вчера, 18:09 Эрмитаж обвинил лидера Rammstein в «грязной игре»

- вчера, 17:49 МВД Белоруссии грозит арестами за репосты с Тut.by и его аналогов

- вчера, 17:22 Минцифры усилило защиту данных на «Госуслугах»

- вчера, 16:51 Семьям погибших в Воронеже пообещали по миллиону рублей

- вчера, 16:22 Россия создаст реестр сельхозземель

- вчера, 15:53 Фургала-младшего не допустили до выборов в Госдуму

- вчера, 15:21 В «Аэрофлоте» рассказали о планах «Победы» летать в Египет

- вчера, 14:48 Возле дома на северо-востоке Москвы нашли новорожденного

- вчера, 14:30 Мосгорсуд 3 сентября рассмотрит иск Юрия Лозы к Первому каналу

- вчера, 14:18 Камчатскому депутату Редькину предъявлено обвинение в убийстве

- вчера, 13:47 ФАС обвинила «Магнит» в создании препятствий для проверок

- вчера, 13:20 Меркель посетит Россию и Украину на следующей неделе

- вчера, 12:48 Генпрокуратура признала нежелательной бельгийскую НПО

- вчера, 12:17 Тело пассажирки обнаружено на месте крушения Ми-8 в озере на Камчатке

- вчера, 11:47 В Анапе за ночь выпала трехмесячная норма осадков

- вчера, 11:20 В РФ зарегистрирован новый рекорд смертности от коронавируса

- вчера, 11:16 Отец Бритни Спирс откажется от опеки над дочерью

- вчера, 10:46 Потерпевший крушение на Камчатке Ми-8 обнаружен на глубине озера около 110 метров

- вчера, 10:24 Собянин смягчил коронавирусные ограничения

- вчера, 10:13 Скончалась вторая пострадавшая при взрыве в автобусе в Воронеже

- вчера, 09:59 «Ъ»: «Яндекс» отказался покупать «Азбуку вкуса»

- вчера, 09:36 В результате стрельбы в британском Плимуте погибли шесть человек

- вчера, 09:21 Футболисты «Сочи» и «Рубина» вылетели из Лиги конференций

- вчера, 08:49 Число пострадавших при взрыве в автобусе в Воронеже увеличилось до 19 человек

- вчера, 08:10 Российского олимпийца Полянского заподозрили в употреблении допинга

- вчера, 07:41 Талибы захватили столицу провинции Гильменд

- вчера, 07:11 На Кузбассе произошло землетрясение магнитудой 5,4

- вчера, 05:56 NASA создает экспертную группу по расследованию инцидента с модулем «Наука»

- вчера, 05:07 COVID-19: нулевой пациент может быть сотрудником лаборатории в Ухане

- вчера, 03:57 NYT: успехи талибов в Афганистане могут создать политические неприятности для Байдена

- вчера, 02:59 Bloomberg: Путин бросает вызов США, Европе и Турции, стремясь привести к власти в Ливии Саифа аль-Ислама Каддафи

- вчера, 02:22 На месте взрыва автобуса в Воронеже не нашли поражающих элементов

- вчера, 01:23 Великобритания отправляет военнослужащих в Афганистан для эвакуации граждан и персонала

- вчера, 01:10 Число пострадавших при взрыве в Воронеже возросло до 18

- вчера, 00:50 Германия призывает своих граждан срочно покинуть Афганистан

- вчера, 00:13 Посольство США в Кабуле призывает американских граждан немедленно покинуть Афганистан

- 12 августа Adidas продает Reebok за два миллиарда евро

- 12 августа Аксенов посоветовал Зеленскому забыть о квартире в Крыму

Все новости »

С 1 июня россияне имеют возможность в течение пяти рабочих дней отказаться от навязанной страховки, каковой может быть признан практически любой полис. Страховщики, которые не будут исполнять соответствующее указание ЦБ, могут лишиться лицензии

Фото: Юрий Смитюк/ТАСС –>

Фото: Юрий Смитюк/ТАСС –>

От навязанной страховки можно отказаться в течение пяти дней. Решение Центробанка, вступившее в силу 1 июня, в первую очередь затрагивает покупателей полисов ОСАГО и заемщиков банков, которым зачастую навязывают приобретение добровольного страхования.

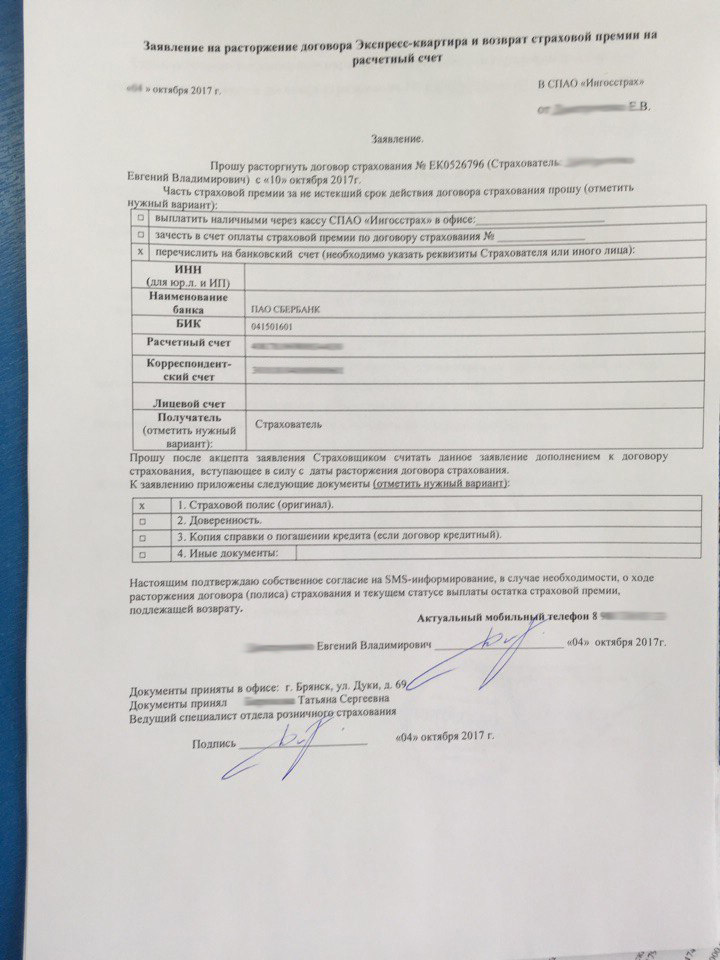

Директор дирекции розничного бизнеса компании «Ингосстрах» Виталий Княгиничев рассказал Business FM, что для возвращения денег клиенту нужно написать заявление о расторжении договора с просьбой вернуть страховую премию.

Виталий Княгиничев директор дирекции розничного бизнеса компании «Ингосстрах» «Речь идет об указании ЦБ. В соответствии с ним вводится так называемый период охлаждения, то есть в течение пяти дней после заключения договора клиент имеет право его расторгнуть и получить всю премию назад. Появляются некоторые сложности, потому что у страховых компаний были комплексные продукты, когда при покупке второго полиса на него предоставляется дополнительная скидка. Сейчас появляется возможность скидку получить, а потом вернуть свои деньги, подав заявление о том, что этот договор навязан. Скорее всего, страховые компании просто откажутся от продажи таких продуктов, и, соответственно, некий страховой сегмент сузится, что на фоне и так непростых явлений в экономике и страховании, когда по добровольным видам вообще наблюдается тенденция на снижение продаж, будет ощутимо для рынка».

Страховая компания вернет все деньги, только если договор не вступил в силу. В противном случае страховщик сделает перерасчет на количество дней оказанной услуги.

Эксперты, опрошенные Business FM, считают указание регулятора относительно возможности вернуть навязанную страховку актуальным.

Алексей Прохоров заместитель генерального директора General Invest «Существуют разные случаи системного навязывания страховых услуг клиентам. Первый случай — по ОСАГО. Не везде есть такая ситуация — только в тех регионах, которые пострадали от действий автоюристов. В Краснодарском крае несколько раз бывали случаи, когда обычные граждане не могли оформить ОСАГО, записывались в офисах крупнейших страховщиков в шесть утра. Конечно, последние могут этим воспользоваться и навязывать что-то еще, потому что они получают комиссию с дополнительно проданных продуктов. В случае навязывания страховок в банках немножко другая ситуация. Так получилось, что кредитное страхование развивалось не в направлении к клиенту, а в направлении интересов банков, то есть банки все больше и больше зашивали комиссионное вознаграждение навязанной страховки в свою дополнительную маржу дохода, увеличивая эффективную процентную ставку, которую они зарабатывали на заемщике».

Депутаты, в свою очередь, работают над законопроектом об административной ответственности юридических лиц в случае навязывания дополнительных услуг при покупке ОСАГО. Документ, уже принятый в первом чтении, предлагает штрафовать компании, воспользовавшиеся доверием клиентов, на суммы от 100 тысяч до 500 тысяч рублей, а агентов — на пять тысяч.

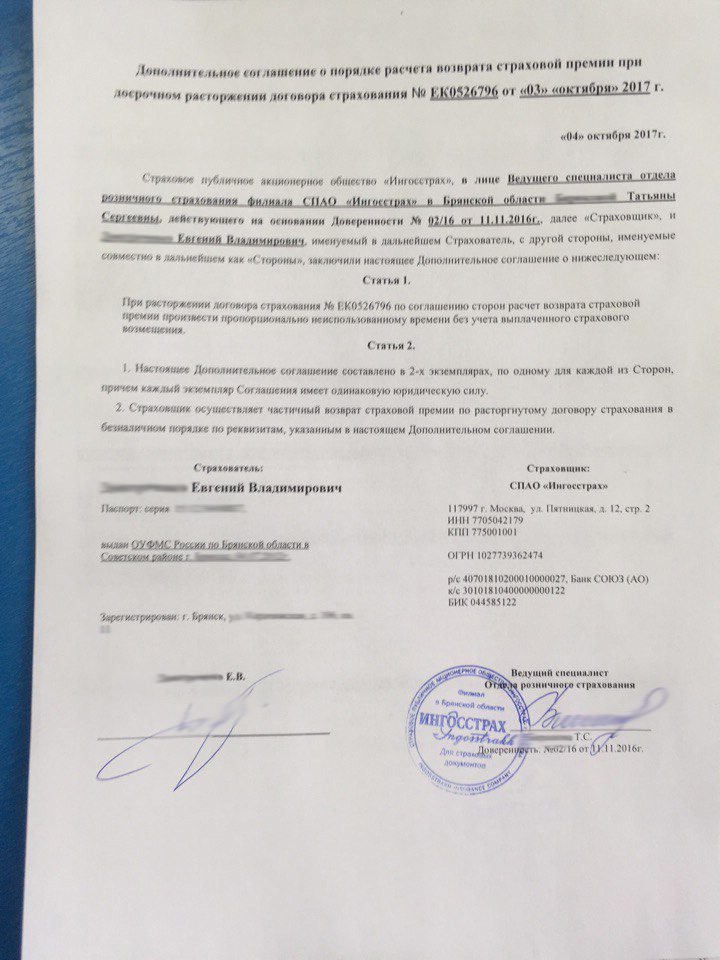

Возврат навязанной страховки при покупке полиса ОСАГО

Закон обязывает граждан приобретать полис ОСАГО. Без него путешествие на автомобиле по правилам дорожного движения невозможно. Однако страховщики пользуются установленными нормами и навязывают дополнительные услуги. Купив страховку, гражданин может неожиданно узнать, что вместе с полисом ОСАГО приобрёл защиту жизни и здоровья. Это влечет дополнительные расходы. Закон позволяет отказаться от навязанных услуг. Однако осуществить возврат навязанной страховки при ОСАГО можно в течение установленного промежутка времени.

Нормативная база

Необходимость в приобретении ОСАГО предусматривает ФЗ №40 от 25 апреля 2002 года. Однако нормативно-правовые акты обязывают покупать лишь полис страхования автогражданской ответственности, без каких-либо дополнительных услуг. Статья 421 ГК РФ наделяет граждан свободой по заключению соглашения. Право подкрепляется ФЗ №2300-1 от 7 февраля 1992 года «О защите прав потребителей».

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России.

Если страховщик пытается навязать дополнительные услуги к покупке полиса ОСАГО, это карается штрафом. Для должностных лиц значение показателя доходит до 50 000 руб, а для юридических до 300 000 руб. Норму регламентирует статья 15.34.1 КоАП РФ. Отказ в продаже страхового полиса из-за нежелания приобретать дополнительную услугу к ОСАГО также не допустим. Работа страховщиков попадает под действие статьи 426 ГК РФ.

Как происходит навязывание страховки при оформлении ОСАГО?

Продажей ОСАГО занимается большое количество организаций, имеющих лицензию на выполнение деятельности подобного рода. Услугами компаний желает воспользоваться большое количество клиентов. Есть учреждения, которые предлагают в нагрузку к ОСАГО дополнительные продукты. Самыми распространенными из них выступают:

Продажей ОСАГО занимается большое количество организаций, имеющих лицензию на выполнение деятельности подобного рода. Услугами компаний желает воспользоваться большое количество клиентов. Есть учреждения, которые предлагают в нагрузку к ОСАГО дополнительные продукты. Самыми распространенными из них выступают:

- Страхование жизни и здоровья. Это популярная услуга для навязывания.

- Страхование пассажиров. Услуга считается одной из самых дорогих. При этом она оправдывает себя крайне редко.

- Защита имущества. В качестве аргументов для покупки выступают все возможные риски.

Помимо дополнительных полисов, организация может предложить клиенту купить ненужные услуги. Большинство из них входит в договор ОСАГО или является фикцией. В пакет услуг могут включить:

- Возможность получить консультацию у автоюриста. Обычно услуга не оправдывает себя.

- Оплата эвакуатора. Если возникает необходимость, лицо обращается в свою страховую организацию.

- Вызов аварийного комиссара. На практике прибегнуть к его услугам можно не всегда.

Ряд вышеуказанных навязанных опций может быть полезен на практике. Однако страховщик не имеет права заставлять принудительно приобретать их. Действия представителей организации могут вызвать возмущение у клиента. На этот случай у компании присутствует целый перечень отговорок. Самыми популярными из них выступает:

- Требование провести техосмотр автомобиля. Организация заявляет, что хочет самостоятельно убедиться в безопасности авто. Гражданина ставят в очередь. Ожидание может затянуться до месяца.

- Бланки на полис ОСАГО отсутствуют. Обычно это попытка ввести в заблуждение. Если лицо соглашается купить дополнительные услуги, бланки быстро находятся.

- Представители организации ссылаются на несуществующие нормативно-правовые акты. Лицо утверждает, что они обязывают купить дополнительную страховку. Действие считается прямым обманом.

- Произошел сбой в работе компьютера или программного обеспечения. При этом представитель страховщика сообщает, что система позволяет оформить лишь дополнительный пакет услуг. Обвинить менеджера в обмане в этой ситуации сложно. Гражданин не может запросить отчет о техническом состоянии компьютеров.

Вышеуказанные причины выдуманные. К ним прибегают для увеличения прибыли организации. С самого начала появления ОСАГО страховые организации начали жаловаться на убыточность этого вида деятельности. Центробанк пошел навстречу организациям. В результате произошло повышение тарифов. Однако даже это не удовлетворило пожелания страховщиков. Они побуждают менеджеров навязывать дополнительные услуги. Представители компании имеют за это премии. За каждый пакет дополнительного страхования в пользу лица, подавшего его, может перечисляться от 10% от стоимости услуги.

Действия водителя, если страховщик навязывает страховку к ОСАГО

Если гражданин столкнулся с навязыванием услуг, рекомендуется отказываться от начала сотрудничества с организацией. Нужно попытаться найти учреждение, готовое продать ОСАГО без иных дополнительных услуг. Не все компании пытаются навязать лицу ненужные продукты. Предварительно можно рассчитать примерную стоимость страховки, воспользовавшись онлайн-калькулятором.

Если лицо всё же хочет продолжить сотрудничество с определенной организацией, присутствует несколько способов, позволяющих отказаться от ненужных услуг. Изначально рекомендуется сообщить страховщику о нежелании покупать дополнительные продукты. Если представители организации продолжают настаивать, можно ссылаться на нормативно-правовые акты, защищающие гражданина в сложившейся ситуации. Так, в ст. 1.5 гл. 1 Правил ОСАГО фиксируется, что страхователь не может отказать в предоставлении услуги, если все нормы соблюдены, и требуемые документы предоставлены.

Нужно попросить зафиксировать отказ в предоставлении услуги в письменном виде. Разговор с менеджером лучше записать. Скорее всего, страховой агент продолжит настаивать на продаже полиса с пакетом дополнительных услуг. В этой ситуации можно согласиться на выдвигаемые условия, однако в последующем написать отказ от навязанной страховки. Документ оформляется в двух экземплярах. Он направляется в адрес страховой компании в течение 14 дней. Срок называется периодом охлаждения. Возможность его применения отражена в Указании ЦБ РФ №4500-У от 21 августа 2017 года. Рекомендуется упоминать о том, что в случае отказа в возврате средств, заявка будет передана в суд.

Если добиться результата не удалось, и страховщик не хочет возвращать деньги, нужно требовать фиксацию нарушения в письменном виде. При этом на бланке должна быть проставлена соответствующая повестка. Затем все бумаги передаются в Центробанк, РСА или Роспотребнадзор. Допустимо начало судебного разбирательства.

Можно ли отказаться от навязанной страховки?

Закон позволяет осуществить отказ от навязанной страховки при ОСАГО. Изначально нужно обратиться к страховщику, уведомив его в письменном виде. Организация рассмотрит обращение. Однако итоговый ответ сообщается в течение 30 суток. Правило регламентирует статья 12 ФЗ №59 О порядке рассмотрения обращения граждан РФ от 2 мая 2006 года.

Закон позволяет осуществить отказ от навязанной страховки при ОСАГО. Изначально нужно обратиться к страховщику, уведомив его в письменном виде. Организация рассмотрит обращение. Однако итоговый ответ сообщается в течение 30 суток. Правило регламентирует статья 12 ФЗ №59 О порядке рассмотрения обращения граждан РФ от 2 мая 2006 года.

Альтернативой выступает поиск организации, готовой продать полис ОСАГО без дополнительных услуг. Закон позволяет отказаться от страховки даже в том случае, если полис уже оплачен. Норма отражена в Указании ЦБ РФ №4500-У от 21 августа 2017 года. Исключение составляют ситуации, при которых в течение срока действия периода охлаждения произошло возникновение страхового случая.

Часть организаций прибегает к дополнительным уловкам, не желая платить по навязанному страхованию. Примером подобного выступают:

- Реквизиты страхователя или его адрес указываются неверно.

- Договор не заключается, гражданину выдается лишь простой страховой бланк. На его основании получить возмещение не удастся.

- Указываются неверные сведения об объекте страхования. Так, если речь идет о жилище, может быть вписано неправильное количество квадратных метров.

В вышеуказанных ситуациях получить выплату практически невозможно. Ошибки приводят к признанию договора недействительным.

Что такое период охлаждения и сроки возврата навязанной страховки?

Периодом охлаждения называется количество времени (14 дней), в течение которого гражданин может отказаться от заключенного договора страхования. При этом денежные средства за покупку страхового полиса возвращаются в полном объёме. Правило действует, если в течение времени прошедшего с момента заключения страхового соглашения не возникают ситуации, у которых наблюдаются признаки страхового случая. Возможность использования периода охлаждения установил Банк России.

В последующем в нормативно-правовые акты были внесены изменения. Так, Указание Банка России №4500-У от 21 августа 2017 года зафиксировало обновленный срок действия периода охлаждения. Теперь он составляет 14 календарных дней. Ранее гражданин имел право обратиться в уполномоченный орган в течение 5 рабочих суток. Отсчет срока начинается с момента заключения договора добровольного страхования.

Необходимые документы для возврата

Если гражданин хочет вернуть денежные средства за навязанную страховку при покупке полиса ОСАГО, потребуется подготовить пакет документов. В список нужно включить:

- Заполненное заявление. Потребуется два экземпляра документа.

- Паспорт. Предоставляется ксерокопия. Нужно снять копию с первой страницы и прописки;

- СТС. Необходимы копии.

- Договор навязанного страхования. Необходима копия.

- Реквизиты счета, на который будут перечисляться денежные средства.

Внимание

Список бумаг может меняться в зависимости от фирмы, в которой приобреталась навязанная страховка. Бланк заявления также должен соответствовать правилам. Чтобы получить его, лучше обратиться в организацию, предоставляющую полис. На экземпляре заявителя в обязательном порядке проставляется отметка о регистрации. Это входящий номер.

Как вернуть деньги за навязанную страховку при ОСАГО?

Процедура возврата навязанной страховки при ОСАГО предполагает выполнение следующих действий:

- Получить бланк заявления. Для этого предстоит обратиться в страховую компанию.

- Заполнить заявку. В обязательном порядке нужно отразить сведения о полисе ОСАГО, а также указать номер и разновидность навязанной страховки.

- Подготовить пакет документов. Если присутствуют доказательства навязывания, их также стоит приложить к заявке. Это могут быть результаты видеосъемки или аудиозаписи.

Пакет документов предоставляется страховщику. Нужно требовать, чтобы заявление зарегистрировали в качестве входящей документации. Один бланк должен остаться у заявителя. На бумаге также проставляется отметка о принятии.

Обращаться в страховую компанию за возвратом навязанной страховки, необходимо в течение двух недель с момента покупки (в период охлаждения). После этого право на возврат суммы сохраняется. Однако ее размер может быть уменьшен.

Заявление на возврат денег за навязанную страховку

Закон позволяет расторгнуть договор навязанного страхования к полису ОСАГО только после официального обращения водителя. Поэтому потребуется составить заявление. Обычно оно оформляется на бланке страховщика. Документ можно получить, обратившись в организацию. Однако в законодательстве отсутствует четко зафиксированная форма бумаги. Это делает возможным написание заявления так, как лицо считает нужным. Однако лучше ориентироваться на готовый образец. Это поможет избежать ошибок и снизить риск отказа в предоставлении возврата.

Скачать образец заявления на возврат денег за навязанную страховку в WORD формате.

Чтобы подать документы, гражданин должен посетить офис страховой организации или отправить бумаги заказным письмом с уведомлением. Ряд региональных филиалов не принимает почтовые отправления. Эту особенность лучше уточнить заранее. В этом случае письмо направляется в адрес главного офиса.

Когда деньги возвращаются на счет?

Если по заявке гражданина принято положительное решение, страховщик обязан перечислить денежные средства. Они поступят на счет, указанный в документах. Сумму за навязанную страховку при ОСАГО перечислят в течение 10 суток. Норма отражена в статье 8 Указания Банка России №3854-У от 20 ноября 2015 года.

Всю ли сумму вернут?

Ответ на вопрос зависит от того, прошел ли период охлаждения. Если этого не произошло, денежные средства за навязанную страховку при ОСАГО возвращаются в полном объёме. Во внимание принимается и факт наступления страховых случаев. Если до момента обращения возникла ситуация, обладающая подобными признаками, деньги не вернут. Если период охлаждения пропущен, закон позволяет истребовать часть суммы. Из платежа вычтут деньги за тот срок, в течение которого полис защищает гражданина от наступления негативных последствий.

Ответственность страхового агента за навязанную страховку.

Работа с клиентами входит в обязанности менеджера или страховых агентов. Это наемные сотрудники. Они обязаны действовать в соответствии с нормами, установленными в компании, а также выполнять распоряжения начальства. Поэтому сотрудник не может самостоятельно решать, стоит ли ему продавать ненужные услуги клиентам. Однако должностное лицо за навязанную страховку к ОСАГО все-таки могут наказать. Размер взыскания составляет 50000 руб. Норма закреплена в статье 15.34.1 КоАП РФ.

Действия в случае отказа страховой вернуть дополнительную страховку

На практике страховщики не всегда соглашаются произвести возврат денежных средств за навязанную страховку. В этом случае можно осуществить следующие действия:

- обратиться в суд, подготовив исковое заявление;

- направить жалобу в РСА;

- пожаловаться в Центробанк.

К сведению

В заявлении потребуется описать все особенности взаимодействия со страховщиком и дополнить доказательствами обмана. Дополнительно потребуется копия заявки в отказе от ненужной страховки и решения, принятого организацией. Недобросовестную компанию лучше уведомить о принятом решении. Это может помочь решить проблемы в досудебном порядке.

Обращение в суд

Если иные способы воздействия не помогли, можно обратиться в мировой суд. Этот метод считается наиболее сложным и длительным. Потребуется доказать факт недобросовестного поведения со стороны организации. Рекомендуется дополнить пакет документов аудио- и видеозаписями. Суду потребуется объяснить, как лицо заставили подписать ненужный ему договор. Практика показывает, что разбирательство затягивается на длительное время. Не всегда решение принимается в пользу обманутого клиента.

Возможные последствия судопроизводства

Если требования гражданина удовлетворят, сумму, затраченную на покупку навязанных услуг при ОСАГО, вернут. Дополнительно лицо может истребовать со страховщика издержки, возникшие во время разбирательства. Запрашиваемую сумму нужно подтвердить документально. Поэтому рекомендуется сохранять все чеки и квитанции.

Нюансы

Не всегда навязанная страховка при покупке ОСАГО не несет пользу для гражданина. Так, если был приобретен полис защиты жизни и здоровья, вся материальная ответственность возлагается на организацию, продавшую пакет услуг. Компания будет обязана предоставить денежные средства, даже если гражданин примет решение продолжить лечение через некоторое время после ДТП. Лицо может заранее защитить себя от навязывания дополнительных услуг. Для этого необходимо придерживаться следующих правил:

- не нарушать срок периода охлаждения;

- ознакомиться с нормами действующего законодательства, регламентирующего процесс;

- изучить отзывы об организациях, занимающихся продажей полисов ОСАГО;

- не конфликтовать с сотрудниками страховой компании;

- если страховку навязывают, ее можно приобрести, а затем сразу же написать отказ;

- посещать организацию, позвав с собой одного или нескольких свидетелей.

Если производится покупка электронного полиса ОСАГО, это позволяет снизить стоимость. Приобретать дополнительные услуги не придётся.

Возврат навязанной страховки при ОСАГО

На территории Российской федерации действует закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (ОСАГО). №40-ФЗ.

Согласно закону каждый автовладелец обязан приобрести полис ОСАГО.

Отсутствие у владельца ТС полиса автогражданской ответственности влечет за собой штрафные санкции.

В последние годы страховые компании начали продавать гражданам полисы ОСАГО, нагружая их дополнительными страховками жизни и здоровья, страхования жилища, финансовых рисков и т.п.

В результате автовладельцу не предоставляется возможность отказаться от дополнительной услуги, и он вынужден переплачивать от 500 до 3000 рублей за навязанный страховой полис.

Как и зачем навязывают дополнительную страховку к ОСАГО?

Среди множества компаний имеющих лицензию на продажу ОСАГО, лишь незначительный процент продают полисы без дополнительных страховок. Соответственно к таким страховщикам собираются огромные очереди. Остальные же предлагают различные продукты своих компаний в «нагрузку» к полису ОСАГО. Самым распространенным допом является страхование жизни и здоровья водителя.

- Страхование жизни и здоровья пассажиров транспортного средства – одна из самых дорогих услуг, которая в редких случаях может себя оправдать.

- Страхование движимого и недвижимого имущества – тут, в качестве аргументов, приводятся всевозможные риски от кражи до землетрясения.

Помимо дополнительных страховых продуктов агент может предложить дополнительные услуги, которые по сути своей являются фикцией или уже включены в договор обязательного страхования автогражданской ответственности:

- Компания-страховщик оплачивает эвакуатор – когда возникает необходимость, застрахованное лицо обращается только в свою страховую компанию.

- Выезд аварийного комиссара к месту ДТП – фактически не всегда представляется возможным;

- Предоставление бесплатного автоюриста – на деле такие юристы не оправдывают себя.

Некоторые из предлагаемых дополнительных услуг могут быть полезны для автовладельца, но они не могут быть навязаны принудительно к ОСАГО.

У страховых компаний в арсенале есть множество отговорок к отказу возмущенным клиентам, ввиду невыгодности обычного заполнения документа и продажи дополнительной нагрузки к полису ОСАГО кому-то другому:

- Отсутствие бланков ОСАГО – чаще всего это не так. Для гражданина, согласившегося купить дополнительную страховку, бланки обычно находятся.

- Сбой компьютера или программного обеспечения – агент утверждает, что программа работает только на оформление пакета услуг. При этом сложно будет обвинить менеджера в обмане, так как клиент не имеет права требовать отчет о техническом состоянии компьютеров и программного обеспечения компании-страховщика.

- Требование техосмотра автомобиля – страховая компания имеет право провести собственный техосмотр транспортного средства, при этом ожидание в очереди может длиться до 30 дней.

- Ссылки на несуществующие нормативные акты, предписывающие обязательное дополнительное страхование, что является прямым обманом потребителя.

Все эти причины являются выдуманными и направлены они лишь на увеличение прибыли компании. Страховые фирмы с самого начала введения автогражданки начали наперебой жаловаться на убыточность данного вида страхования. Даже повышение Центробанком тарифов не умерило аппетиты страховщиков. Менеджеры и страховые агенты зачастую вынуждены навязывать дополнительные услуги своим клиентам. Так процент за проданный полис ОСАГО может равняться 0%, в то время как дополнительное страхование премируется 10% и более.

На самом деле рентабельность автострахования достаточно высока.

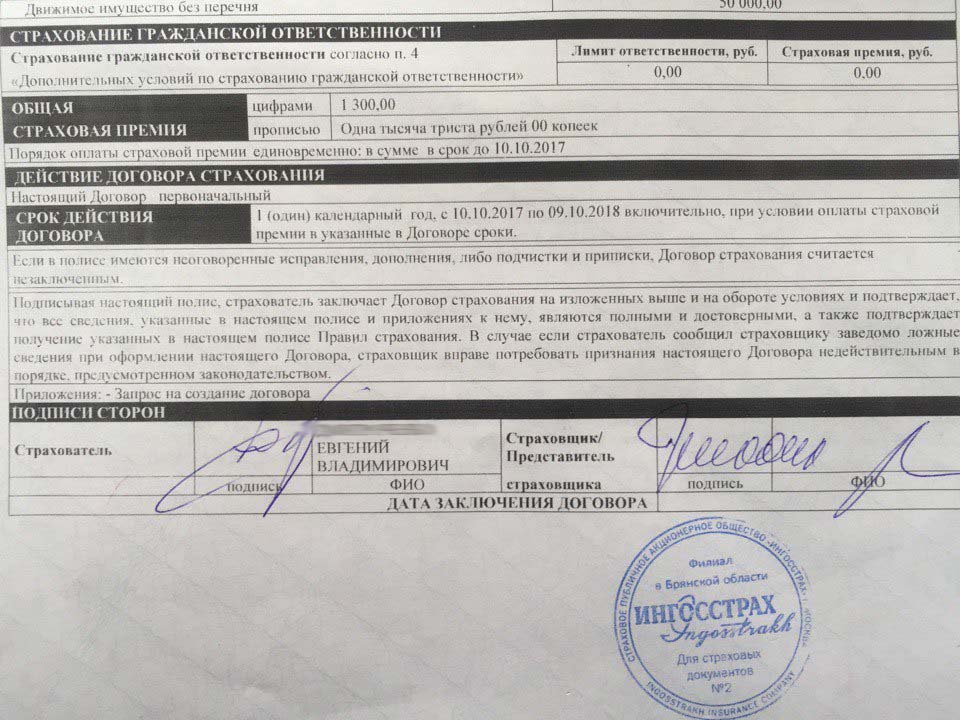

Пример квитанции дополнительного страхования квартиры:

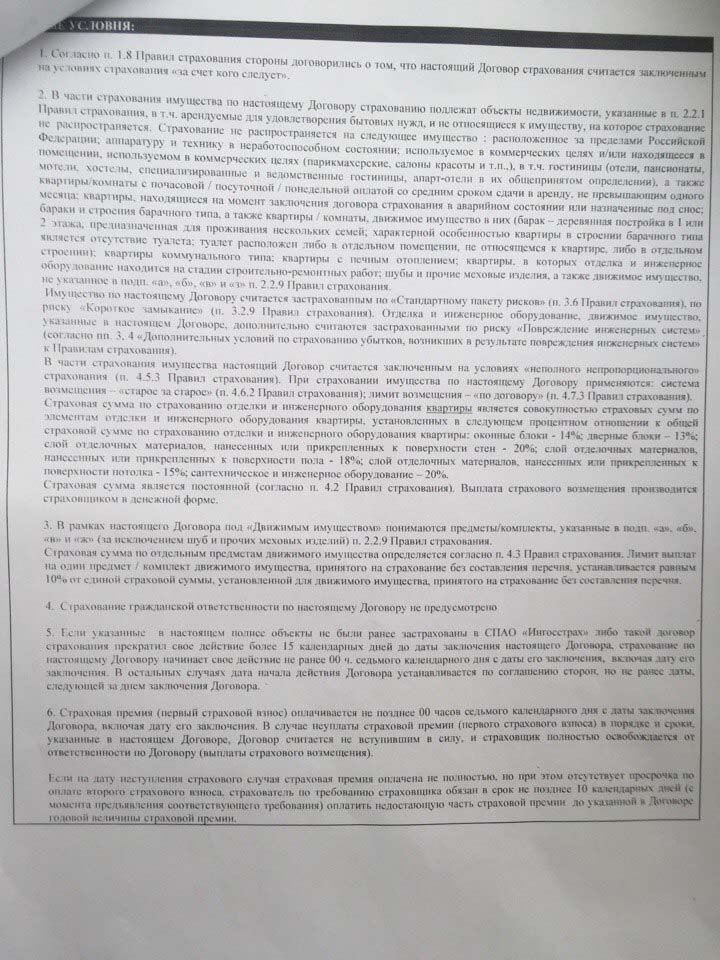

Пример условий дополнительного страхования квартиры:

Что делать если навязывают?

Когда возникла необходимость в покупке полиса ОСАГО, для начала надо поискать компанию, которая продаст документ без дополнительных услуг. Не все страховщики навязывают ненужные продукты.

До похода в страховую компанию полезным будет рассчитать стоимость страховки на онлайн-калькуляторе.

Существует несколько способов отказаться от навязывания ненужных услуг:

- Для начала просто сообщите агенту о своем нежелании покупать предлагаемые помимо ОСАГО продукты.

- Напомнить менеджеру о законодательных актах, которые защищают автовладельца в подобной ситуации:

- Раздел 14, пункт 4 правил ОСАГО — ни одна СК не имеет права отказать страхователю в предоставлении услуги обязательного страхования, если последний обратился с соблюдением всех норм и имеет необходимые документы.

- Закон о защите прав потребителя запрещает ставить непременным условием для покупки одной услуги, приобретение других услуг.

- Гражданский кодекс РФ обязывает страховые компании заключать договор обязательного страхования, если предоставлены все необходимые документы и нет объективных препятствий для получения гражданином такого договора.

- КоАП РФ устанавливает ответственность за навязывание дополнительных услуг и необоснованный отказ в выдаче страхового полиса.

- Попросить оформить отказ от предоставления услуги в письменном виде.

- Записать разговор с менеджером на диктофон или снять видео на телефон, но надо понимать, что тайная съемка в такой ситуации будет считаться неправомерной и доказательством послужить не сможет.

Скорее всего, страховой агент все равно будет настаивать на продаже полиса с дополнительной услугой. В таком случае можно согласиться на такие условия и сразу после приобретения пакета страховых услуг написать заявление на отказ от навязанной услуги и возврат денежных средств.

Заявление надо написать в двух экземплярах, в доказательство того, что дополнительный полис был приобретен вынужденно, можно приложить аудио или видео фиксацию разговора с агентом. Кроме заявления понадобится:

- ксерокопия паспорта;

- ксерокопия ПТС и СТС;

- копия и оригинал водительского удостоверения;

- ксерокопия диагностической карты (техосмотра).

Не лишним будет упомянуть, что в случае отказа от возврата денег, данное заявление будет передано в суд. Если все вышеперечисленные действия не возымели желаемого результата, надо настоятельно попросить у руководства страховой компании письменный отказ в возврате денежных средств, с соответствующей пометкой на бланке.

Следующим шагом будет направление всех полученных документов в Центробанк, Роспотребнадзор, РСА, суд, указав номера приобретенных полисов.

Можно ли отказаться от навязанной страховки?

Отказаться от навязанной страховки можно. Для этого нужно заблаговременно написать заявление в страховую компанию с просьбой оформить полис ОСАГО без дополнительных нагрузок. Руководство компании обязано рассмотреть данное обращение. Ответить отказом страховщик не имеет права. Однако период, в течение которого будет принято положительное решение, может затянуться до 30 дней.

Другим вариантом может стать самостоятельный поиск добросовестной компании, которая продаст полис ОСАГО без дополнительных услуг.

Можно отказаться от дополнительного договора страхования даже в том случае, когда сделка со страховым агентом уже совершена и навязанная услуга оплачена.

С 1 января 2018 года вступило в силу указание Банка России, в котором прописаны условия возврата средств гражданам, затраченных на добровольное страхование. Это значит, что в течение 14 дней (период охлаждения) гражданин имеет право отказаться от ненужного договора и потребовать возврат денежных средств. В этом случае страховая компания должна полностью вернуть деньги клиенту.

Исключением становится ситуация, когда за время периода охлаждения произошел страховой случай.

Часто страховые компании прибегают к различным уловкам при продаже дополнительных услуг. Так, например:

- оформляется не полноценный договор страхования, а просто страховой бланк, по которому получить возмещение ущерба будет невозможно;

- в договоре страхования жилища «случайно» указываются неверные сведения о количестве квадратных метров;

- допускаются ошибки в написании адреса или реквизитов страхователя.

В таких случаях получить выплаты по страховке практически не возможно, так как выданный бланк не является договором страхования или составлен неправильно.

Необходимые документы для возврата

Для оформления возврата денежных средств потребуется собрать пакет документов:

- заявление в двух экземплярах;

- ксерокопия паспорта(1 страница и прописка);

- копия ОСАГО и ПТС с указанием собственника;

- копия договора страхования жизни (навязанной страховки);

- реквизиты счета (в случае, если оплата была произведена по-безналичному расчету).

Список необходимых документов для возврата навязанной страховки к ОСАГО может разниться в зависимости от фирмы страховщика. За бланком заявления лучше обратиться в компанию, выдавшую страховой полис. На экземпляре заявителя необходима соответствующая отметка о регистрации (входящий номер).

Как вернуть деньги за навязанную страховку при ОСАГО?

Для возврата потраченных средств, необходимо следовать пошаговой инструкции:

- взять в своей страховой компании соответствующий бланк для подачи заявления;

- написать заявление с указанием номера полиса ОСАГО, вида и номера навязанного страхового полиса;

- приложить к заявлению пакет необходимых документов (описано выше), можно добавить аудио или видео подтверждение того, что дополнительная страховка была навязана;

- отнести заявление в офис своей страховой компании;

- настоять на регистрации заявления, как входящего документа;

- один бланк заявления остается у заявителя;

- получить соответствующую отметку на своем экземпляре заявления.

Подавать заявление о возврате денежных средств необходимо в течение 14 дней с момента приобретения полиса. В противном случае сумма возмещения может быть изменена в меньшую сторону.

Пример заявления на возврат навязанной страховки при ОСАГО:

Когда деньги возвращаются на счет?

Чаще всего после получения заявления от клиента, страховая компания принимает положительное решение о возврате денег за навязанный страховой полис. Средства возвращаются на указанный счет в течение 10 дней.

Всю ли сумму вернут?

- Если страховка не вступила в действие, то страховщик обязан вернуть всю сумму страхового взноса.

- Если же в период охлаждения наступил страховой случай – деньги по возврату страховки возвращены не будут.

- Если желание клиента вернуть ненужный страховой период по истечении пяти дней, то страховая компания имеет право выплатить оставшуюся страховую премию, за вычетом того срока, когда страховка вступила в действие.

Ответственность страхового агента за навязанную страховку

Страховой агент или менеджер, работающий непосредственно в офисе страховой компании является обычным наемным сотрудником. Он действует согласно установленным в компании правилам и распоряжениям начальства.

Таким образом, продавать ненужные услуги клиентам или нет, рядовой агент решать не может. Поэтому вся ответственность ложится на компанию в лице ее руководителя. От количества проданных страховых продуктов может зависеть только размер оплаты труда менеджера или премиальные выплаты, предусмотренные для сотрудников компании. В свою очередь сама компания, в случае обращения недовольного клиента в суд или другие регулирующие ее деятельность инстанции, может понести штрафные санкции от 50000 рублей и выше.

Действия в случае отказа

Если страховщик не желает возвращать деньги за навязанную страховку к ОСАГО следует обратиться с исковым заявлением в суд, направить жалобу в РСА и Центробанк.

В обращении необходимо подробно описать все этапы общения со страховой компанией, приложить все имеющиеся доказательства обмана со стороны страховщика, копии заявлений об отказе от ненужной страховки, копию письменного отказа компании в выплате денежных средств (если таковая имеется).

Не лишним будет еще раз сообщить недобросовестному страховщику о подаче таких заявлений. Возможно, проблему можно будет решить в досудебном порядке.

Обращение в суд

Требование возврата денег через суд может стать очень сложным и долгим процессом. Необходимо предоставить аудио или видео подтверждения недобросовестности страховщика. Помимо этого суду придется объяснить, каким образом клиента заставляли подписывать неудобный договор.

Судебная практика показывает, что такие дела растягиваются на длительное время и не всегда решаются в пользу обманутого клиента.

Возможные последствия судопроизводства

Сумма возмещения за навязанную страховку к ОСАГО, как правило, не велика (в среднем 500-3000 рублей). Судебные издержки могут в несколько раз превысить полученные, в результате судебного разбирательства, средства. Следует прибавить к этому значительное количество потраченного времени и сил.

Нюансы.

Как уже говорилось ранее, не всегда дополнительная страховка является бесполезной. Например, страхование жизни и здоровья возлагает материальную ответственность на страховую компанию в том случае, когда водитель через какое-то время после оформления ДТП вынужден возобновить лечение.

Для того что бы обезопасить себя от навязывания услуг, прежде чем отправляться в страховую компанию будет полезно:

- Ознакомиться с законами и законодательными актами, регулирующими продажу страховых продуктов (закон о защите прав потребителя, закон об ОСАГО, КоАП РФ).

- Просмотреть отзывы о компаниях, продающих полисы ОСАГО (наверняка найдутся добросовестные продавцы);

- По возможности, взять с собой одного или, лучше, двух свидетелей.

- Не вступать в открытый конфликт с сотрудниками офиса страховой компании (они всего — лишь исполнители);

- Спокойно покупать предложенный пакет услуг и сразу же писать отказ от навязанной страховки.

- Не пренебрегать временем периода охлаждения.

В последнее время появилась возможность покупки электронного полиса ОСАГО через РСА. В этом случае полис обходится несколько дешевле и никаких допов покупать не приходится.

Возврат ОСАГО при продаже автомобиля

Добрый день, уважаемый читатель.

Далеко не все водители знают, что существует возможность возврата части стоимости ОСАГО после продажи автомобиля.

Например, этот факт подтверждается тем, что многие продавцы просто отдают страховой полис новому собственнику, хотя он ему совершенно не нужен.

В этой статье рассмотрены следующие вопросы:

В каких случаях можно расторгнуть договор ОСАГО и вернуть деньги?

Возможность расторжения договора ОСАГО предусмотрена пунктом 4 статьи 10 Федерального закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств”:

4. При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страхового возмещения и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного использования транспортного средства.

Обратите внимание, возврат денег возможен не в любом случае.

Есть перечень ситуаций, в которых можно получить возврат, и он будет рассмотрен далее. Однако сразу же следует отметить, что если водитель решит расторгнуть договор ОСАГО без видимой на то причины, то деньги ему однозначно не вернут.

Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 – 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств. В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается.

В рамках этой статьи интерес представляют ситуации, в которых возможен возврат стоимости ОСАГО:

- смерть гражданина – страхователя или собственника;

- ликвидация страховой компании;

- отзыв лицензии страховой компании;

- гибель (утрата) транспортного средства;

- замена собственника транспортного средства (продажа автомобиля).

Как вернуть деньги за неиспользованную страховку ОСАГО?

Возврат денег за неиспользованную страховку при продаже автомобиля в 2022 году не представляет собой ничего сложного. Водителю нужно обратиться в страховую компанию, в которой куплен полис ОСАГО, и заполнить там заявление на возврат.

При этом для возврата потребуются следующие документы:

- Паспорт;

- Полис ОСАГО;

- Договор купли-продажи автомобиля, подтверждающий продажу;

- Реквизиты счета в банке, куда будут перечислены деньги.

Процедура возврата обычно проходит без проблем. Что касается вопросов и споров, то они чаще всего возникают по поводу суммы возврата.

Как рассчитать сумму возврата по ОСАГО?

4. При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страховых выплат и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного использования транспортного средства.

В данном пункте есть 2 условия:

- Возвращается только часть премии, предназначенная для осуществления страховых выплат.

- Возвращается только сумма, пропорциональная оставшемуся сроку действия ОСАГО.

Разберем каждое из них по очереди.

1. Рассмотрим требования к структуре страховых тарифов, установленные банком России. Для обеспечения текущих страховых возмещений по договорам обязательного страхования предназначены только 77 процентов стоимости полиса.

Оставшиеся 23 процента предназначены для других целей и вернуть их не удастся в любом случае.

2. Расчет суммы, пропорциональной оставшемуся сроку действия ОСАГО.

В первую очередь нужно вычислить дату досрочного прекращения страхового полиса. Она вычисляется следующим образом:

- в случае смерти гражданина – дата смерти;

- в случае ликвидации страховщика – дата ликвидации;

- в случае гибели (утраты) автомобиля – дата гибели (утраты);

- при отзыве лицензии страховщика – дата получения страховщиком заявления;

- при продаже автомобиля – дата получения страховщиком заявления.

Обратите внимание, сумма возврата по ОСАГО при продаже автомобиля зависит от того, как быстро бывший владелец автомобиля обратился в страховую компанию.

В Ваших интересах сделать это как можно скорее. В идеале нужно сходить в страховую в тот же день, когда Вы продали машину.

После того, как дата прекращения договора вычислена, нужно посчитать, сколько неиспользованных дней осталось.

Например, если ОСАГО заключено на год и остались неиспользованными 100 дней, водитель сможет получить 100 / 365 = 27,3 % от первоначальной суммы полиса. Кроме того, не забывайте про то, что 23%, рассмотренные выше, также не возвращаются. Т.е. в итоге водитель получит 0,273 * 0,77 = 0,21, т.е. 21 % от стоимости полиса.

Следует учитывать, что если полис был заключен не на целый год, то и стоимость будет исчисляться с учетом этого.

Например, если неиспользованными остались 100 дней, а полис был заключен на 4 месяца (с мая по август), то водителю будет возвращено 100 / (31 + 30 + 31 + 31) = 81,3 % суммы. С учетом 23%, рассмотренных выше, итоговая выплата составит 62,6% от стоимости полиса.

Рекомендую Вам самостоятельно рассчитать сумму возврата перед обращением в страховую компанию. Если Вам вернут меньше и сумма окажется значительной, то недоимку можно взыскать через суд. Естественно из-за 100 рублей заниматься судебным разбирательством не имеет особого смысла.

В какой срок страховая должна вернуть деньги?

Часть страховой премии возвращается страхователю (его законным представителям, наследникам) в течение 14 календарных дней с даты, следующей за датой получения страховщиком сведений о случаях, предусмотренных абзацами вторым, четвертым, пятым, шестым пункта 1.13 настоящих Правил, или заявления страхователя о досрочном прекращении договора обязательного страхования по одному из оснований, предусмотренных пунктом 1.14 настоящих Правил, или в течение 14 календарных дней с даты, следующей за датой получения страхователем письменного уведомления страховщика о досрочном прекращении действия договора обязательного страхования по основанию, предусмотренному абзацем третьим пункта 1.15 настоящих Правил.

Деньги должны быть возвращены в течение 14 календарных дней, то есть в течение 2-х недель.

В завершение хочу отметить, что возврат ОСАГО при продаже автомобиля достаточно простая процедура и я рекомендую этим пользоваться.

Как вернуть деньги за навязанную страховку при оформлении ОСАГО?

Владельцам автомобиля не понаслышке известно о навязывании сопутствующих услуг при оформлении страхового полиса, в том числе и электронного ОСАГО. Как правило, в перечень таких услуг могут входить страхование жизни или здоровья, движимого и недвижимого имущества, страхование от несчастных случаев. Нередко страховые компании предлагают якобы бесплатные услуги юридических компаний, эвакуаторов, а также предоставляют помощь в прохождение техосмотра. Общая стоимость таких услуг нередко превышает стоимость самого полиса обязательного страхования.

Давайте разберемся, как можно отказаться от предложенных услуг, или же, в случае оформления дополнительной страховки, вернуть деньги и куда необходимо обратиться за помощью?

Отказ от навязанных услуг страхования: как это сделать правильно?

К счастью автовладельцев закон на их стороне, и при желании вернуть потраченную сумму, даже после оформления соответствующего договора, страхователь имеет на это полное право.

Важно быть юридически подкованным в вопросах страхования и ссылаться на утвержденные законодательные акты. Итак, рассмотрим основные статьи закона, которые могут пригодиться в решении подобных вопросов:

- статья 445 части первой ГК РФ – страховщик обязуется в течение 30 календарных дней осуществить страхование собственника транспортного средства при наличии его заявления и отсутствии объективных причин для отказа;

- ст. 16 «Закона о защите прав потребителей» – в пунктах 2-3 закона четко указано, что абсолютно любой организации, предоставляющей услуги, категорически запрещено навязывать «в нагрузку» всякого вида дополнительные услуги, также запрещено ограничивать право на свободный выбор платных услуг;

- п. 14 раздела 4 «Правил ОСАГО» – страховая компания не имеет права отказать в обязательном страховании, если страхователь предоставил полный пакет документов, без весомых на то причин;

- статья 15.34.1 КоАП РФ – предусматривает меру наказания для юридического лица, предоставляющего платные услуги, а также работающих на него физических лиц, при выявлении случаев беспричинного отказа в обязательном страховании, а также за попытки навязывания дополнительных платных услуг.

01.06.2016 года в юридическую силу вступил законодательный акт-указание о периоде охлаждения ЦБ РФ № 3854-У, в котором зафиксировано право автовладельцев отказываться от ненужных платных услуг, и требовать возмещения потраченных денег за навязанную услугу. Однако на такой отказ у страхователя есть пять календарных дней, начиная со дня подписания договора. Страховая компания обязана вернуть второй стороне денежную сумму в полном объеме в течение 10 календарных дней.

Важно: в случае письменного отказа от услуг не в день подписания договора, а через несколько дней, то страхователь получит не всю уплаченную сумму. Это связано с тем, что за каждый день действия договора страхования из итоговой суммы будет вычитаться определенная денежная плата стоимости платных услуг. Описанный в законодательном акте период охлаждения не распространяется на договоры страхования, которые действуют менее 30 календарных дней.

Пошаговая инструкция возврата денежных средств

Итак, чтобы вернуть денежную сумму за навязанные услуги в полном объеме, необходимо четко следовать такому алгоритму:

Правильно составить заявление об отказе использования платных услуг, ссылаясь на законодательный акт ЦБ о периоде охлаждения. Заявление пишется в произвольной форме, но в нем необходимо указать дату подписания договора, точную сумму покупки услуг, контактный телефон для связи.

К заявлению необходимо прикрепить ксерокопии паспорта (достаточно будет первой страницы и страницы с регистрацией), паспорта транспортного средства, страхового полиса, страхового договора, а также указать реквизиты банковского счета.

Документы можно отнести лично, в таком случае напишите заявление в двух экземплярах и попросите проставить входящий номер и дату. Также возможно отправить заявление и документы заказным письмом с уведомлением и описью вложений.

В течение 10 календарных дней либо на ваш счет поступят деньги, либо вас пригласят в страховую компанию.

Проблемы с возвратом денежных средств

Нередко возникают определенные проблемы с возвратом денежной суммы, особенно если прошло 5 дней, отведенных на подачу заявления. В таких случаях страховые компании утверждают, что все услуги покупались добровольно.

Кто поможет в случае отказа?

Если вам отказывают в возвращении денежных средств за навязанные услуги, то можно обратиться с письменной жалобой в такие органы:

- Центральный Банк РФ;

- Российский союз автостраховщиков;

- Федеральная антимонопольная служба;

- Федеральная служба по надзору в сфере защиты прав.

Когда стоит обратиться в суд?

Конечно, в случае неправомерного отказа страхователь имеет полное право обратиться в арбитражный или мировой суд. Однако, как правило, судебные инстанции загружены подобными исками, и ожидать заседания по вашему вопросу придется продолжительное время, вплоть до одного года.

Чтобы избежать платы за ненужные страховые услуги, читайте внимательно договор перед подписанием или покупкой электронного ОСАГО. Если страховой компании все же удалось навязать вам ненужные услуги, то старайтесь вложиться в период охлаждения и подать заявление о расторжении договора.

Как отказаться от навязанной страховки и вернуть деньги?

Человек хочет оформить договор ОСАГО, а страховщик навязывает страхование жизни автовладельца. Без этого договор об автогражданской ответственности не получить. Что делать и как вести себя со страховщиком?

Что такое «период охлаждения»

Навязывание клиентам страховых услуг, в которых они не нуждаются, обычно происходит при заключении договоров о необходимых им услугах. Это прямое нарушение законодательства. За навязывание при заключении договора ОСАГО даже предусмотрена административная ответственность. Беда в том, что доказать факт навязывания достаточно сложно.

Именно поэтому Банк России ввел так называемый период охлаждения — срок, в течение которого клиент может расторгнуть договор страхования и получить назад уплаченную страховую премию без предъявления каких-либо обоснований, без обращения в суд и без административных процедур. Раньше этот период составлял 5 рабочих дней. Но с начала нынешнего года был увеличен до 14-ти. Страховая компания имеет право установить и более длительный срок, но никак не меньший.

Когда применяется «период охлаждения»

«Период охлаждения» есть только у договоров добровольного страхования для физических лиц: страхования жизни, страхования от несчастного случая, КАСКО, гражданской ответственности владельцев водного транспорта, добровольного медицинского страхования, страхования гражданской ответственности перед третьими лицами и финансовых рисков. Применяется «период охлаждения» и при добровольном страховании автогражданской ответственности (ДСАГО).

На что не распространяется

«Период охлаждения» не распространяется на страховку, покрывающую возможные медицинские расходы при путешествии в другую страну, на полис «Зеленая карта» (страхование автогражданской ответственности, действует в 48 странах мира), страховку, без которой не допустят к работе по профессии (аудитор, нотариус и др.), медицинскую страховку иностранцев для получения патента или разрешения на работу.

Риски

Страхование жизни часто предлагают вместе с ипотечным кредитом, а полис КАСКО — как дополнение к кредиту на покупку автомобиля. С помощью такой страховки банк снижает свои риски и поэтому может предложить клиенту более выгодные условия кредитования. Следует внимательно читать кредитный договор: в нем может быть пункт, по которому отказ от дополнительной страховки даже в «период охлаждения» вызовет рост процентной ставки по кредиту или расторжение договора.

Как отказаться от страховки и вернуть деньги

Для начала убедитесь, что у вашей страховки есть «период охлаждения», и он еще не прошел. Его сроки и условия действия должны быть прописаны в правилах страхования или в договоре. После того как «период охлаждения» у страховки закончится, деньги страхователю не вернут, если это дополнительно не оговорено в договоре.

Страховые компании принимают отказ от услуги только в письменном виде. Подать заявление можно в офисе или отправить по почте. Форма заявления — свободная, но некоторые страховщики предлагают для простоты готовые бланки.

В офис нужно приходить с документом, удостоверяющим личность. Если отказываться от страховки придет не сам владелец, а его представитель, то у него должна быть нотариально заверенная доверенность. Также многие компании просят предъявить оригинал договора страхования и квитанцию его оплаты.

В тот день, когда компания получает отказ, договор расторгается и страховка перестает действовать. Деньги компания обязана вернуть в течение 10 рабочих дней с момента получения письменного отказа.

Если страховой договор еще не начал действовать, клиенту вернут полную стоимость полиса. А если начал, из нее вычтут часть суммы, покрывающую прошедшие дни действия страховки.

Клиент вправе выбрать, как получить деньги: наличными в кассе офиса или безналичным переводом.

Однако, если в «период охлаждения» по договору наступил страховой случай, деньги уже не вернут.

Если страховщик отказывается расторгнуть договор, необходимо обратиться с жалобой в Банк России. Ее можно направить в письменном виде по адресу ближайшего регионального подразделения мегарегулятора либо в электронном виде через раздел «Интернет-приемная» на сайте Банка России.

Как мы отказались от навязанных при автокредите услуг

В мае 2018 года мы взяли автокредит — и незаметно для себя оформили дополнительные продукты от банка на сумму 28 272,69 Р .

Как мы поняли позже, эти продукты нам были не нужны. В статье я расскажу, как нам удалось от них отказаться и вернуть деньги.

Как мы выбирали автомобиль

Наша Мазда Фамилиа 2002 года выпуска прослужила нам верой и правдой 12 лет, но настало время купить машину поновее. Мы к этому долго готовились: копили деньги, присматривались к автомобилям — новым и с пробегом.

Вот что для нас было важно:

- Вместительный салон, чтобы можно было перевозить троих детей.

- Автоматическая или роботизированная коробка передач.

- Возможность обойтись без автокредита. В крайнем случае мы были готовы взять в кредит 200—300 тысяч рублей.

В итоге решили брать новую Ладу Весту Кросс. Вот почему:

- Доступная цена — 885 900 Р .

- Трехлетняя гарантия производителя.

- Возможность получить государственную субсидию — 10% от стоимости автомобиля по программе «Семейный автомобиль».

- Возможность использовать региональный материнский капитал. С ним машина становилась дешевле на 100 000 Р .

Как мы воспользовались правом на субсидию и региональный материнский капитал

С помощью регионального материнского капитала и субсидии по программе «Семейный автомобиль» нам удалось сэкономить 188 590 Р .

По программе «Семейный автомобиль» государство предоставляет субсидию — 10% от стоимости машины. Мы подходили по всем параметрам:

- Мы граждане РФ, есть постоянная регистрация.