Как рассчитать стоимость ОСАГО: формула или онлайн калькулятор

Cодержание

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

| Возраст | До 22 лет | Старше 22 лет | До 22 лет | Старше 22 лет |

|---|---|---|---|---|

| Водительский стаж | Менее 3 лет | 3 года | Более 3 лет | Более 3 лет |

| Коэффициент | 1.8 | 1.7 | 1.6 | 1.0 |

Таблица 2: Значение КМ в зависимости от мощности двигателя

| Мощность | До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0. Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ. И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

Применяется в редких случаях, чаще всего для страхования транзитных авто.

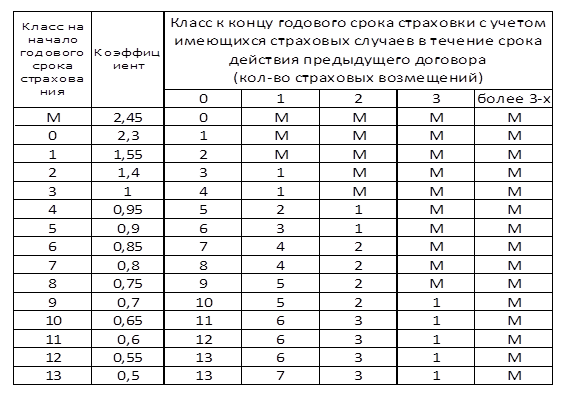

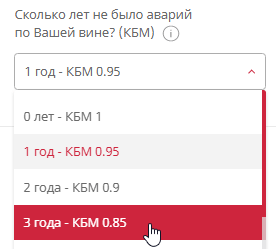

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

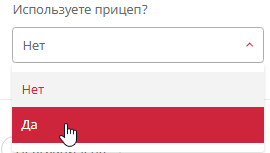

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.

Калькулятор ОСАГО

Как рассчитать стоимость полиса ОСАГО

Выберите марку и модель автомобиля из списка.

Укажите год выпуска ТС.

Отметьте соответствующий пункт, если планируете использовать прицеп.

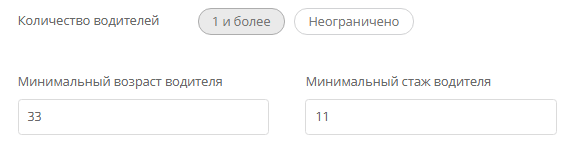

Укажите количество водителей, минимальный стаж и возраст либо выберите «Неограниченно».

Укажите продолжительность безаварийного периода для расчета КБМ.

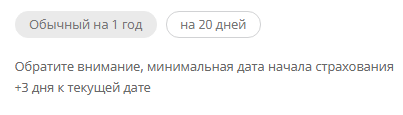

Укажите срок действия страховки.

Как сэкономить на ОСАГО

- Соблюдать правила дорожного движения. Водители, не совершившие в течение 10 лет ни одного ДТП, вправе рассчитывать на максимальную скидку на ОСАГО 50 %. Бонус увеличивается каждый год, если в предыдущем периоде не было обращений по страховым случаям. Расчет ОСАГО выполняется автоматически по данным сайта РСА.

- Выбрать оптимальный период использования авто. Стандартно выполняют расчет страховки ОСАГО на 1 год. Внутри этого периода можно указать месяцы преимущественного использования автомобиля. Полисы с разными сроками имеют разную цену.

- Указывать водителей, допущенных к управлению. Для страховки на авто с неограниченным числом пользователей применяется повышающий коэффициент 1,87. Если указать данные каждого водителя, это может повлиять на снижение стоимости.

Порядок применения коэффициента «бонус-малус»

Коэффициент «бонус-малус» (КБМ) — это система поощрения аккуратных водителей, которые не становятся виновниками ДТП в течение длительного времени. Специальная таблица предусматривает скидку за отсутствие страховых случаев. Водители с высокой аварийностью, наоборот, платят за страховку больше.

Величину коэффициента определяют по таблице КБМ. Скидка или надбавка зависят от наличия аварий в предыдущие годы страхования. Например, вписанный в полис ОСАГО начинающий водитель после 1 года езды без ДТП вправе рассчитывать на снижение своего коэффициента КБМ, и при продлении ОСАГО это позволяет применить скидку. С каждым последующим периодом уровень повышается, стоимость страховки снижается.

Дешевле всего ОСАГО для водителей с 50%-й скидкой. Для них полис обойдется в половину цены. Для водителей с самым большим коэффициентом «бонус-малус» 2,45 стоимость ОСАГО существенно увеличивается.

От чего зависит стоимость ОСАГО

- Территория использования транспортного средства.

- Тип и категория транспортного средства в соответствии с Указанием Центробанка.

- Возраст и стаж каждого водителя, допущенного к управлению (учитывают минимальные значения).

- Наличие ограничений по количеству водителей, допущенных к управлению ТС.

- Величина коэффициента «бонус-малус».

- Мощность транспортного средства.

- Статус: физическое или юридическое лицо.

- Срок действия договора ОСАГО.

- Период использования транспортного средства в течение срока действия договора.

- Страна регистрации транспортного средства (Россия или иные страны).

Какие документы нужны для оформления страховки

- Заявление о заключении договора ОСАГО

- Паспорт или иной документ, удостоверяющий личность владельца транспортного средства физического лица.

- Свидетельство о постановке на учет в налоговом органе (если владельцем транспортного средства является юридическое лицо).

- Регистрационный документ, выданный органом, осуществляющим государственную регистрацию транспортного средства (свидетельство о государственной регистрации транспортного средства или свидетельство о регистрации машины), либо паспорт транспортного средства или паспорт самоходной машины и других видов техники при заключении договора обязательного страхования до государственной регистрации транспортного средства.

- Водительские удостоверения всех лиц, допущенных к управлению.

- Диагностическая карта.

- Документ, подтверждающий право собственности на транспортное средство (в случае, если договор обязательного страхования заключается в отношении незарегистрированного транспортного средства), либо документ, подтверждающий право владения транспортным средством (в случае, если договор обязательного страхования заключается в отношении арендованного транспортного средства).

Чтобы самостоятельно рассчитать ОСАГО онлайн через Интернет, необходимо ввести реквизиты документов в соответствующие поля. Прикладывать скан-копии не обязательно.

Как купить ОСАГО онлайн

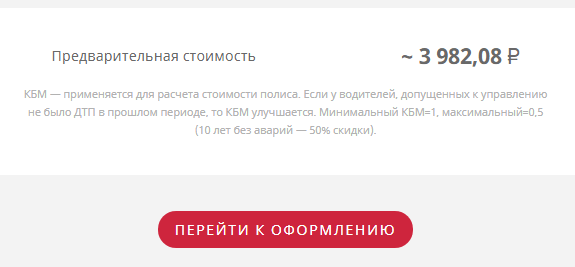

- Когда калькулятор рассчитает цену ОСАГО, нажмите «Перейти к оформлению».

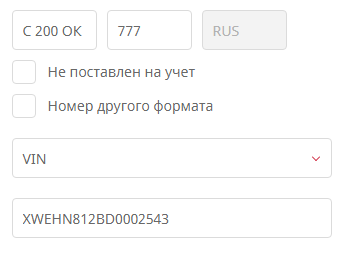

Укажите госномер и VIN транспортного средства.

Укажите дату начала действия договора страхования.

Вопросы и ответы

Стоимость полиса обязательного страхования автогражданской ответственности зависит от базового тарифа, максимальные и минимальные значения которого определены Центральным Банком РФ. Все страховщики обязаны устанавливать цену в пределах указанного коридора. Конечная стоимость страховки зависит от размера базового тарифа, а также от специальных коэффициентов.

Нет, это необязательно. Данные обо всех полисах ОСАГО хранятся в базе РСА. Инспектор ГИБДД может проверить наличие страховки на конкретный автомобиль с помощью переносного терминала. Страхователю также рекомендуется сохранять полис в электронном виде на телефоне в приложении или в личном кабинете на сайте АО «АльфаСтрахование». Е-ОСАГО имеет такую же юридическую силу, как и бумажный полис. Наличие распечатанной страховки просто ускорит и упростит процедуру проверки.

Если у вас оформлен бумажный полис, обратитесь в ближайший офис АО «АльфаСтрахование». Владельцы Е-ОСАГО могут заключить дополнительное соглашение на добавление водителя в «Личном кабинете» на сайте страховщика.

Проверить полис автострахования на подлинность можно на сайте Российского союза автостраховщиков (РСА). На соответствующей странице необходимо указать серию и номер полиса. Проверка занимает несколько секунд.

Максимальная выплата составляет 400 тыс. рублей по компенсации вреда, причиненного имуществу, и 500 тыс. рублей — каждому пострадавшему в ДТП по вине застрахованного водителя.

Расчет электронного и бумажного ОСАГО происходит исходя из условий/параметров, указанных клиентом при оформлении полиса. Если указаны одинаковые для оформления параметры, то будут применяться единые коэффициенты Банка России, влияющие на стоимость полиса.

Задать любые вопросы по ОСАГО вы можете в ближайшем офисе АО «АльфаСтрахование» или по телефону горячей линии 8-800-333-0-999. Адреса представительств указаны в разделе «Контакты».

С 2019 года для расчета ОСАГО с неограниченным количеством водителей используется КБМ = 1. При продлении договора коэффициент не снижается, даже если в предыдущем периоде не было обращений по страховым случаям.

По договору автострахования владелец ТС обязан сообщать страховщику об изменениях в персональных данных. При замене водительского удостоверения любого лица, вписанного в полис, необходимо внести изменения в действующую страховку. Изменения вносятся также при замене паспорта или свидетельства о регистрации авто. Услуга бесплатная.

Существует приоритет натурального возмещения. В рамках договора ОСАГО страховая компания направляет пострадавший автомобиль на ремонт. Деньги перечисляются напрямую в сервисный центр. Страховые выплаты наличными предусмотрены только в крайнем случае: летальный исход при ДТП, автомобиль не подлежит восстановлению и т. д.

Использование европротокола позволяет водителям самостоятельно оформлять ДТП на унифицированном бланке без вызова сотрудников ГИБДД. Участники аварии заполняют извещение в бумажной или электронной форме. Использовать европротокол можно в случаях, когда в ДТП пострадали только 2 автомобиля, водители не имеют разногласий относительно виновника происшествия и ущерб не превышает 100 000 рублей. Обе стороны должны иметь действующие полисы ОСАГО.

При обращении в страховую компанию необходимо предъявить документы на автомобиль, паспорт владельца ТС, полис ОСАГО, справки из компетентных органов или европротокол. Подробнее можно узнать по телефону горячей линии АО «АльфаСтрахование» 8-800-333-0-99.

ОСАГО калькулятор 2022

Стоимость страхового полиса ОСАГО, как известно, не является неизменной величиной. Цена страхового полиса может колебаться в существенных пределах, поскольку на нее влияет целый ряд слагаемых, которые каждый клиент выбирает самостоятельно из перечня в калькуляторе.

Помимо факторов, индивидуальных для каждого страхователя, стоимость полиса регулярно увеличивается с учетом общего роста цен на страховые продукты. В наступившем году был принят целый ряд нововведений, которые несколько изменили привычный порядок оформления ОСАГО, а также существенно увеличили размер ежегодных страховых платежей.

Цена на ОСАГО

Узнать, сколько на данный момент стоит оформление полиса, можно с помощью онлайн калькулятора. Лимиты выплат составляют 400 тыс. рублей в части возмещения имущественного ущерба и 500 тыс. рублей на каждого потерпевшего в качестве компенсации причиненного здоровью вреда при ДТП.

Тарифы на ОСАГО являются разумной платой за возможность покрыть нанесенный автомобилю ущерб. Каждый водитель теперь чувствует себя более защищенным в пути, поскольку его страховая компания возьмет в случае необходимости на себя оплату даже весьма дорогостоящего лечения и ремонт автомобилей остальных участников ДТП, пострадавших в результате произошедшей аварии.

На данный момент для расчета цены ОСАГО применяется тарифная сетка. Расчет в каждом конкретном случае осуществляется при учете ряда поправочных коэффициентов. От сочетания данных коэффициентов в конечном счете и зависит итоговая стоимость полиса. Для расчета имеют первостепенно значение характеристики:

- Где зарегистрирован автовладелец;

- Мощность двигателя;

- Категория транспортного средства;

- Страхуется ли прицеп;

- КБМ;

- Возраст и стаж водителей;

- Продолжительность срока страхования.

В компании ЭкспрессПолис возможно сразу получить направление на прохождение техосмотра и одновременно купить ОСАГО с доставкой.

При выборе того или иного значения в окошках онлайн калькулятора, Вы тем самым выбираете поправочные коэффициенты, на которые будет помножена базовая ставка для транспортного средства. Поправочные коэффициенты общие для страховых компаний. Благодаря этому Вы в любой момент можете зайти на сайт и рассчитать стоимость ОСАГО только для 1 водителя, для нескольких, а также с учетом прочих переменных параметров.

Итоговая сумма будет зависеть от выбора страховой компании. В каждой страховой компании действует своя базовая ставка, общие коэффициенты, поэтому при одинаковых показателях коэффициентов стоимость ОСАГО в разных компаниях будет разной. Калькулятор рассчитывает по минимальной базовой ставке для конкретного случая. И не забудьте о КБМ, который должен быть учтен даже в том случае, если Вы решили сменить страховую компанию.

Как сэкономить?

Любой водитель может сэкономить на оформлении полиса. Самый эффективный путь – год за годом увеличивать собственный стаж безаварийного вождения. Также следует внимательно читать предлагаемый договор. Часто в него включают так называемые «дополнительные» опции, которые на самом деле водителю могут быть абсолютно не интересны.

Большую помощь в расчете истинной стоимости полиса оказывает онлайн калькулятор ОСАГО. Если компания предлагает полис дороже, значит, в него, скорее всего, как раз и включены «дополнительные» опции. Оспорить навязывание ненужных опций можно посредством обращения в РСА, но лучше сразу внимательно прочесть предлагаемый договор.

Введите данные в онлайн калькулятор и удостоверьтесь в том, что полученная цена ОСАГО Вас устраивает. Нет необходимости ждать обратного звонка: свяжитесь с нами тогда, когда это удобно, а мы рассчитаем стоимость полиса ОСАГО и ответим на все вопросы. Мы поможем застраховать машину быстро и правильно!

Калькулятор ОСАГО РСА — онлайн расчет

Преимущества расчета ОСАГО на калькуляторе РСА онлайн в 2022 году

Российский союз автостраховщиков предлагает автолюбителям застраховать своё транспортное средство не выходя из дома. Калькулятор ОСАГО РСА – это минимальная затрата сил и времени, а также отсутствие очереди и предварительной записи. Вам не придётся подстраиваться под определённый режим работы, а сотрудники компании не смогут навязать ненужные дополнительные услуги.

Принцип работы калькулятора на официальном сайте РСА www.autoins.ru

Принцип действия калькулятора – оценка и умножение коэффициентов. Все значения устанавливаются Правительством России. Если коэффициенты для конкретного водителя едины по всем страховым компаниям, то базовая ставка определяется автостраховщиками самостоятельно, но в пределах ценового коридора.

Описание расчёта ОСАГО онлайн на калькуляторе РСА

Формула для расчета страховки

Базовая ставка х коэффициент мощности мотора автомобиля х показатель сезонности использования машины х коэффициент аварийности х показатель места проживания х значение возраста и стажа х показатель количества водителей х коэффициент нарушений.

В учёт также берётся наличие прицепа у транспортного средства.

Пошаговая инструкция

Чтобы произвести расчет ОСАГО РСА, введите сведения об автомобиле. Прежде всего, требуется указать статус собственника ТС: физическое лицо или организация.

Затем сообщите данные о регистрации машины. Поставлена ли она на учёт на территории России или за рубежом, либо движется к месту регистрации.

Выберите тип транспортного средства: легковой автомобиль, грузовик, автобус, такси, трактор, трамвай, троллейбус, мотоцикл, мопед, квадрацикл или иное. Если у машины имеется прицеп, то это также учитывается при расчете стоимости ОСАГО РСА.

Укажите мощность двигателя.

Далее внесите сведения о планируемом периоде использования машины. Учитываться будет только общее количество месяцев.

Максимальный срок договора страхования всегда равен 1 году.

Следующий шаг – выбор класса КБМ. Новичку всегда присваивается 3 класс. Значение повышается или понижается в зависимости от факта страховых случаев в предыдущих периодах.

Значение вашего КБМ

Заполните информацию, касающуюся владельца ТС: место проживания, наличие или отсутствие фактов нарушений прошлого полиса.

Чтобы корректно рассчитать стоимость ОСАГО на странице РСА онлайн, в обязательном порядке уточните, кто допущен к управлению автомобилем. Если тип страховки – неограниченная, то отметьте этот пункт. Если полис приобретается с ограничением, то потребуется указать информацию обо всех допущенных людях: возраст и стаж каждого человека.

После правильного заполнения всех необходимых полей система производит расчет.

Страховые коэффициенты для расчета ОСАГО

Мощность двигателя транспортного средства

Чем больше лошадиных сил у транспортного средства, тем выше коэффициент. Наименьший показатель имеют авто при мощности двигателя до 50 л.с., свыше 150 л.с. – значение становится максимальным.

Регион, в котором прописан страхователь

Регион, где прописан водитель, играет немаловажную роль и учитывается при подсчёте стоимости договора. В тех областях, где, согласно статистике, происходит больше всего дорожных происшествий, коэффициент будет выше.

Величина водительского стажа

Чем старше водитель и чем больше его стаж вождения, тем ниже будет коэффициент.

Так, водитель-новичок в возрасте от 16 до 21 будет иметь максимальный КВС, в отличие от автолюбителя, который старше 59 и за рулем больше 14 лет.

Количество водителей

Показатель количества водителей. Он означает, что если договор с неограниченным числом допущенных человек, то система применит коэффициент 1,87. При этом возраст и стаж водителей не будут иметь никакого значения.

При страховке с определенным количеством человек показатель будет рассчитываться с учетом данных каждого водителя.

Срок страхования

Стоимость страховки возрастает при увеличении периода пользования автомобилем. Если вы собираетесь пользоваться автомобилем только несколько месяцев в году, то коэффициент будет понижающий.

Грубые нарушения со стороны застрахованного лица

Означает то, что если вы нарушали предыдущий договор ОСАГО, то страховка для вас может вырасти в 1,5 раза.

Он рассчитывается для каждого водителя персонально, учитывая безаварийную езду за прошлый период.

С 1 апреля 2019 года коэффициент определяется 1 раз в год и действует до конца срока (с 1 апреля по 31 марта). КБМ вносится в общую базу страховых компаний и не меняется при выборе другой организации по оформлению полисов.

Как рассчитать стоимость ОСАГО на прицеп для легкового автомобиля физического лица

Чтобы рассчитать стоимость полиса ОСАГО на странице РСА в обязательном порядке указывается наличие или отсутствие прицепа. Но в каких конкретно случаях нужно оформлять отдельный договор? Как прицеп отражается на цене страховки?

Согласно правилам дорожного движения обязательному страхованию подлежит прицеп, предназначенный для грузовых автомобилей, независимо от того, является собственник физическим или юридическим лицом.

Организации обязаны оформлять прицепное устройство на все типы транспортных средств.

А вот что касается физических лиц, использующих прицеп для легковых автомобилей, то оформлять договор страхования нет необходимости. Но это только в том случае, если масса машины меньше 750 кг. А общий вес с прицепом не больше 3500 кг.

Договор страхования на прицеп не нужно оформлять частным лицам только на территории Российской Федерации. Полис будет необходим, если вы соберетесь выезжать за пределы страны.

Почему калькулятор выдаёт две разные стоимости ОСАГО?

Автостраховщики устанавливают собственную базовую ставку, но в пределах определенного диапазона цен. Калькулятор РСА считает стоимость договора ОСАГО, учитывая нижнюю и верхнюю допустимую планку этой ставки. Отсюда и две разные суммы.

Что значит «Стоимость рассчитана с учётом максимально допустимого размера страховой премии»?

Закон Российской Федерации в отношении ОСАГО также устанавливает максимально возможную планку полиса. Она не может быть выше трехкратного размера базовой ставки, умноженной на показатель места проживания. В случае нарушений условий предыдущего полиса максимальная стоимость определяется пятикратным размером тарифа, умноженного на КТ.

Когда вы видите у себя на экране фразу о максимально допустимой стоимости, это значит, что она была ещё выше, но в соответствии с правилами, калькулятор уменьшил её до максимально допустимых значений.

Заключение

Посчитать стоимость полиса обязательного страхования автогражданской ответственности можно, сидя за компьютером у себя дома. Так вы сможете самостоятельно контролировать изменения тарифов и применение коэффициентов, тем самым убережете себя от необоснованно завышенных цен. При желании на сайте РСА можно не только рассчитать стоимость договора, но и приобрести его, что будет гарантировать вам подлинность документа.

Различия КАСКО и ОСАГО: что лучше для автовладельца

- 1. Основные понятия

- 2. Цена полиса

- 3. Возмещение

- 4. ДТП

- 5. Как определить тип полиса

- 6. Сводная таблица различий КАСКО и ОСАГО

Есть большая разница между КАСКО и ОСАГО. Эти виды страховой защиты нельзя назвать взаимозаменяемыми. Выбирать, какой из типов страхования вам нужен, стоит и с учетом того, что лучше при ДТП – КАСКО или ОСАГО. Ведь оба полиса защищают интересы автомобилиста, но по-разному.

Основные понятия

Разбираясь с тем, что выбрать – КАСКО или ОСАГО, уточняют, для чего они нужны, чем выгодны владельцу транспортного средства. Также важно знать, когда стоит обращаться за выплатами по каждой из автостраховок. Отличия КАСКО и ОСАГО есть и по объекту страхования.

КАСКО и ОСАГО – в чем разница:

- КАСКО – страхование непосредственно транспортного средства от угона, уничтожения или ущерба;

- при ОСАГО страхуется гражданская ответственность автовладельца.

Обязательное страхование автомобиля – это ОСАГО. Или КАСКО, или полиса страхования гражданской ответственности у автомобилиста быть не может. ОСАГО должно быть у всех. По закону КАСКО обязательно только при кредитовании, когда машина принимается в залог, например, при автокредите. Во всех прочих случаях покупка данного вида страховой защиты обусловлена личным желанием владельца.

Цена полиса

Разберемся, что оформить на автомобиль дешевле – КАСКО или ОСАГО. Различие кроется в том, что полис КАСКО обойдется на порядок дороже. Стоимость услуги страховщик определяет самостоятельно. Обычно за такой договор платят 5-10% от стоимости автомобиля. Здесь важно искать, где лучше делать КАСКО, где условия выгоднее. В его оформлении страховщик вправе отказать.

ОСАГО же обязаны предлагать все страховые компании, и они должны продавать такие полисы всем обратившимся. Стоимость этого полиса считают по вилке тарифов, заданной ЦБ РФ. Страховщики вправе выбрать любое значение согласно указанным пределам. На 2019 г. базовый тариф для автовладельцев-физических лиц и индивидуальных предпринимателей на автотранспорт категорий B и BE определен в 2 746 – 4 942 рубля. При расчетах базовый тариф корректируется с учетом системы коэффициентов. Их значения регулируются на законодательном уровне.

Возмещение

Все, что касается выплат по КАСКО, определяется условиями договора. В нем расписывается, как и когда будет предоставлено возмещение, что является страховым случаем, учитывается ли износ деталей, упоминаются исключения и ограничения. Нужно очень внимательно изучать и приложение. Чаще всего именно там расписывают схему расчета, применяемые коэффициенты. Выплаты по этому виду защиты всегда получает автовладелец, купивший полис. Величина компенсации ограничивается стоимостью автомобиля или страховой суммой в договоре КАСКО.

При ОСАГО страховку выплачивают пострадавшим. Виновный водитель не получит ничего. Материальный урон компенсируется только с учетом амортизации и ограничен 400 000 рублей. Вред здоровью возмещается в сумме до 500 000 рублей. Компенсация предоставляется в течение 30 суток с момента оформления возникших убытков.

И по ОСАГО, и по КАСКО возмещение возможно как деньгами, которые после оценки ущерба переведут на счет получателя выплат, так и путем направления машины в ремонт на авторизованную СТО. Автовладелец в заявлении указывает, как ему было бы удобнее получить компенсацию – в денежной форме или в натуральной. Но окончательное решение о том, как будет восстанавливаться автомобиль, по закону остается за страховщиком.

Если водитель виновен в ДТП, то всегда используется полис ОСАГО. Благодаря этому договору пострадавшие получат компенсацию. Но для ремонта автомобиля виновного, уже требуется КАСКО.

Если страхователь – пострадавший, то важно учитывать:

- есть ли ОСАГО у виновника. При отсутствии полиса дело может затянуться;

- какова величина ущерба, покроет ли его обязательный вид страховой защиты;

- особенности условий добровольного автострахования.

Обращение за выплатами по договору страхования, повышает его стоимость при пролонгации. Значит, при небольших повреждениях пострадавшему выгоднее обратиться за возмещением по ОСАГО. Тогда эта страховка станет дороже для виновника, а для пострадавшего расходы на страхование в следующем периоде не увеличатся.

Как определить тип полиса

Говоря простыми словами, понять, какой вид страховки оформлен, поможет бланк полиса. По ОСАГО в верхней части документа, сразу под его названием и номером, пишут фразу вида «обязательного страхования гражданской ответственности. ». По КАСКО в форме бланка, в самом начале, указывается тип страховки.

Также многие страховщики на своих сайтах размещают сервисы проверки полисов. Указав номер документа, можно узнать тип страховки и уточнить ее легальность. Подлинность ОСАГО и корректность выбора коэффициентов проверяют на сайте РСА.

Сводная таблица различий КАСКО и ОСАГО

Приводим таблицу, где кратко описывается, чем отличается КАСКО от ОСАГО.

Транспортное средство – его угон, утрата, повреждение

Гражданская ответственность владельца транспортного средства

Нет. Исключение – автокредитование

Штраф за отсутствие

От 5% от стоимости автомобиля

Диапазон значений ограничен законодательно

Срок действия договора

Определяется по соглашению сторон

Лимит страховых выплат

Стоимость автотранспорта с учетом износа или иная сумма, указанная в договоре

400 000 рублей компенсация вреда имуществу и 500 000 рублей — здоровью

Чем отличается полис ОСАГО от КАСКО

- Главная

- Блог

- F. A. Q.

- Чем отличается ОСАГО от КАСКО

- Новинки мира авто

- Новости автомобильного рынка

- Популярное

- Двигатель

- Кузов

- Салон

- Система охлаждения

- Трансмиссия

- Фильтры

- Шины и диски

- Электрооборудование

Чем отличается ОСАГО от КАСКО

Среди большого числа услуг на страховом рынке бывает сложно сориентироваться, и автосфера – не исключение. Задачу облегчает то, что основных типов страховых полисов всего два – КАСКО и ОСАГО. И все же многие считают, что это всего лишь названия разных покрытий ущерба. На самом же деле между этими двумя видами страхования есть большая разница.

Определения и область страхования

В случае ДТП она выплатит второй стороне компенсацию, освободив от этого вас, но свое ТС придется ремонтировать самостоятельно.

Также существует версия, что этот КАСКО произошел от итальянского casco – «шлем», «корпус», – не сильно поменяв значение, ведь страховка защищает не человека, а его «дорожный шлем», то есть кузов автомобиля.

Два страховых полиса

Обязательно или нет?

В самом сокращении ОСАГО есть слово «обязательное», и оно подкреплено Федеральным законом №40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств». П.1. ст.4 в редакции 2019 года звучит так:

«Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Обязанность по страхованию гражданской ответственности распространяется на владельцев всех используемых на территории Российской Федерации транспортных средств, за исключением случаев, предусмотренных пунктами 3 и 4 настоящей статьи».

Напоминания о самых важных действиях после покупки автомобиля

Если по истечении 10 дней с момента оформления автомобиля полис не будет оформлен, то согласно ст. 12.37 ч.2 КоАП вам могут выписать штраф на сумму от 500 до 800 рублей. А в случае ДТП по вашей вине придется самостоятельно оплатить ремонт машин, пострадавших в нем.

Оформление полиса КАСКО – всегда добровольное решение.

Стоимость и покрытие страховки

Раз ОСАГО страхует не автомобиль, а личную ответственность перед другими участниками дорожного движения, то на его цену влияют:

- водительский стаж;

- история ДТП;

- количество застрахованных лиц.

Важно! Если в полис вписывают больше одного человека, сумма рассчитывается по стажу того участника, который получил права позже всех. Из-за того, что в первые 2 года после окончания автошколы аварии случаются чаще, чем у опытных водителей, страховые компании применяют к молодым водителям повышающий коэффициент (его еще называют КБМ или коэффициент бонус-малус). То есть, полис становится дороже, даже если из четырех человек новичок всего один. Зато, проведя за рулем больше 5 лет, можно рассчитывать на снижение стоимости страховки – конечно, при условии, что в предыдущий период не было ДТП.

Если же страховой компании приходилось выплачивать суммы по вашему полису, – не так важно, в предыдущий период или за всю историю сотрудничества, – повышения КБМ не избежать. А вот насколько, зависит от того, как часто вы попадали в ДТП. Так автолюбителей стимулируют соблюдать ПДД и водить аккуратнее.

Цена страховки увеличится и в том случае, если оформляется мультидрайв: полис защищает любого, кто окажется за рулем указанного автомобиля. Это происходит потому, что у страховой компании нет никаких данных о таких водителях, и она нуждается в покрытии собственных рисков.

При всех этих условиях стоимость полиса ОСАГО вряд ли превысит 20 тысяч рублей (и не будет ниже 5 тысяч). По сравнению с максимальной суммой (400 тысяч рублей, если поврежден чужой автомобиль и 500 тысяч – если требуется лечение пострадавшего по вашей вине водителя и/или его пассажиров), на которую можно рассчитывать в случае ДТП, она выглядит справедливо.

Цена КАСКО существенно отличается от стоимости полиса обязательного страхования. Это также следует из его назначения. Раз компания защищает ваши интересы в любом случае (а не только если виновато третье лицо, как с ОСАГО), и эти интересы – материальные (в противовес гражданской ответственности), то и спектр влияющих на финальную сумму факторов здесь заметно шире:

- возраст владельца;

- водительский стаж;

- страховая история;

- модель автомобиля и статистика выплат по ней;

- страховая сумма;

- год выпуска машины;

- вид оплаты страхового полиса: в рассрочку или единовременно.

И если для возраста, стажа и страховой истории работают те же правила, что и с ОСАГО, то с остальными все немного сложнее. Например, удорожание может повлечь неудачный выбор модели или долгожданная покупка автомобиля классом повыше. Все дело в том, что при расчете страховой агент учтет статистику выплат именно по конкретной модели и будет при этом отталкиваться от ее рыночной стоимости. По этой же причине защита нового автомобиля обойдется дороже, чем подержанного (по закону рынка большинство сложных технических устройств теряет до 50% от стоимости в первые два года использования). Но стоит помнить о том, что большинство страховых компаний не работают с ТС старше 10, а то и 7 лет. То есть, если для вас полис КАСКО принципиально важен, оптимальным решением станут автомобили в возрасте от 2 до 7 лет. Небольшой бонус может дать и оплата в рассрочку, но это всегда остается на усмотрение страховой компании.

Цены на КАСКО значительно выше стоимости ОСАГО

В результате средняя цена полиса КАСКО составляет 6-7% от стоимости автомобиля, в редких случаях достигая 12%. При этом, если документом предусмотрена защита от угона или полного уничтожения, страховая компания может возместить полную стоимость ТС.

Условия выплат

Выплата по ОСАГО предназначена исключительно для пострадавшего в ДТП, а его виновник будет оплачивать ремонт своего автомобиля самостоятельно.

В любом случае, всем участникам необходимо оставаться на месте аварии до приезда полиции и составления протокола, по которому страховая сможет восстановить произошедшее и перевести повреждения в деньги. Эта обязанность также регламентируется ст. 12.27 КОАП РФ, нарушение которой может обернуться лишением прав на год-полтора или арестом на 15 суток. Важно не только не покидать место ДТП, но и не передвигать автомобили и предметы, которые относятся к аварии (например, детали запчастей или ограждений).

В выплате по КАСКО могут отказать, если:

- в крови водителя найдут алкоголь или следы наркотиков – потому что страховые компании требуют ответственного отношения к закону;

- у автомобиля не будет карточки техосмотра – потому что состояние ТС фактически может не соответствовать заявленному при расчете рыночной стоимости, что обесценивает договор;

- полицию вызвали не сразу после ДТП – здесь работают те же правила, что и в случае с ОСАГО;

- подписано заявление о том, что претензий к другим участникам аварии нет – соответственно, нет и виновников, с которых страховая могла бы взыскать ущерб;

- произведен полный или частичный ремонт ТС – после этого обычно невозможно корректно оценить ущерб.

Также всегда остается вероятность разночтений в условиях конкретного договора, поэтому обсуждать спорные пункты лучше со страховым агентом до подписания документа.

Знак аварийной остановки на фоне ДТП

Сроки действия

Договор страхования ОСАГО всегда заключается сроком на 1 год.

Сроки, на которые можно защитить автомобиль по КАСКО, варьируются: есть даже полисы, действующие 15 суток или 5 лет. Но самые популярные варианты – 6 месяцев и 1 год.

Защита при банкротстве страховщика

Если компания, застраховавшая вас по ОСАГО, обанкротится, а вы пострадаете в ДТП, траты на ремонт автомобиля возместит Российский Союз Автостраховщиков.

В случае с КАСКО риски выше: выплаты придется добиваться в суде. Лучший способ избежать такой неприятной ситуации – ответственно подойти к выбору страховой компании, изучив ее репутацию и историю выплат.

Заключение

ОСАГО и КАСКО – не взаимозаменяемые, а дополняющие друг друга полисы. Чтобы получить максимальную защиту, стоит задуматься о заключении обоих договоров.

Все подробности автострахования: нюансы ОСАГО и КАСКО

Страхование плотно вошло в нашу жизнь. Применительно к машинам существует два его вида: обязательное ОСАГО и добровольное КАСКО. Давайте разберемся что такое ОСАГО и что такое КАСКО, определим преимущества и недостатки.

ОСАГО

Расшифровка аббревиатуры ОСАГО звучит как Обязательное Страхование АвтоГражданской ответственности. Автомобиль — источник повышенной опасности для окружающих, поэтому его владелец страхует свою собственность от возможности ее повредить. ОСАГО — это страховка, которая покрывает ущерб, нанесенный кому-либо при вождении автомобиля. Обязательное автострахование существует в нашей стране больше 15 лет и все это время беспрерывно совершенствуется. Законотворцы, автомобильные эксперты, да и обычные водители критикуют систему, обвиняя страховщиков в стремлении нажиться на обычных гражданах. Компании наоборот говорят об убыточности этого вида деятельности. В данной статье мы не будем обсуждать кто прав. Рассмотрим в чем разница КАСКО и ОСАГО и расскажем про основные особенности каждого вида страхования.

КАСКО и ОСАГО в чем разница?

По полису ОСАГО оплачивают ущерб пострадавшим в ДТП. Если по вине страхователя произошла авария, то компания направляет на ремонт ту машину, которую повредил владелец полиса ОСАГО. Сам он в этом случае компенсацию не получает и восстанавливает свое транспортное средство за свой счет. По полису КАСКО владельцу машины компенсируют ремонт его поврежденного транспортного средства. Именно в этом состоит разница обязательного и добровольного видов страхований. Неверно обсуждать что лучше ОСАГО или КАСКО? Это разные виды страхования, которые не заменяют, а дополняют друг друга.

Лимиты ответственности

Закон об ОСАГО сейчас предусматривает лимиты ответственности: 500 тыс. руб. на возмещение ущерба, причиненного жизни и здоровью пострадавшего в ДТП, и 400 тыс. руб. на возмещение вреда имуществу. Если в аварии пострадало несколько человек или машин, то эти суммы распространяются на каждого.

Примерно в 90% случаев этих денег хватает на возмещение ущерба. Но если произошла серьезная авария и в ней фигурируют дорогие автомобили, то размер ущерба может превысить предусмотренные законом лимиты. В этом случае страховая компания покрывает расходы в оговоренных пределах, а виновник аварии оплачивает сумму, превышающую лимиты.

Есть возможность обезопасить себя от серьезных трат в случае причинения большого ущерба. Для этого нужно оформить расширение полиса ОСАГО. Автовладелец получает дополнительный страховой полис. Если наступает страховой случай, и калькуляция ущерба превышает лимит по ОСАГО, то часть денег оплатят в рамках ОСАГО, а превышающую сумму — по дополнительному полису расширения ОСАГО.

Расширение ОСАГО заключают не все компании. Перед оформлением сделки необходимо обязательно проверить страхователя. Это вынужденная мера, поскольку на рынке ОСАГО обосновалось немало мошенников.

От чего зависит стоимость ОСАГО

На цену полиса влияет много факторов: регион регистрации, мощность автомобиля, возраст и водительский стаж допущенных к управлению людей, коэффициент безаварийной езды. В группу риска входит молодежь в возрасте до 22 лет, новички со стажем вождения менее трех лет.

Коэффициент безаварийной езды снижается с каждым безубыточным годом и резко увеличивается, если произошла выплата по вине страхователя. Если в полис внесено несколько человек, то при расчете итоговой суммы равняются по самому худшему. Поэтому далеко не всегда имеет смысл включать кого-то в полис «на всякий случай».

Полис может быть с определенным количеством людей, допущенных к управлению и без ограничения таковых. Во втором варианте цена полиса максимально высока, поскольку берутся самые высокие коэффициенты безаварийной езды, стажа и возраста. Есть важный нюанс: если человек регулярно приобретает полис ОСАГО без ограничения допущенных к управлению и его данные не фигурируют в полисе ОСАГО, то его коэффициент безаварийно езды не только не растет, но и возвращается к базовому показателю спустя несколько лет. Таким образом получается, что полис без ограничения допущенных к управлению в одной ситуации может быть выгоден, а в другой — неоправданно дорог.

С 2018 года начал действовать так называемый «тарифный коридор»: страховщики имеют право увеличивать свои тарифы на 20% вверх и вниз от размера базовых расценок. Более индивидуально рассчитываются коэффициент «возраст-стаж».

Подобрать оптимальный вариант приобретения плиса ОСАГО поможет страховой агент ГК FAVORIT MOTORS. Наши специалисты проходят специальное обучение, отлично разбираются во всех нюансах страхового рынка.

Что нужно для оформления ОСАГО?

Достаточно предъявить документы на машину и указать данные водительских прав, допущенных к управлению людей. Правилами ОСАГО оговорено, что страховщик имеет право произвести осмотр транспортного средства. На практике так поступают редко. Этот пункт существует для борьбы с мошенниками, которые, не ремонтируя автомобиль, моделируют фальшивые ДТП. Так же иногда осмотр требуют для того, чтобы найти повод и отказать в оформлении полиса. Часто страховщики не любят оформлять ОСАГО на мотоциклы и просят показать его.

Страховой брокер

Так обычно называют страховых агентов, представляющих интересы различных компаний. В качестве заработка он получает определенный процент от стоимости полиса. Потому цена страхового полиса при покупке у брокера не превышает ее стоимость при оформлении сделки непосредственно в офисе самой страховой компании.

Технический осмотр

Автомобилям в возрасте трех лет при оформлении полиса ОСАГО технический осмотр не требуется. Более старым машинам необходимо приехать в пункт осмотра, где специалисты оценят исправность автомобиля. Диагностическая карта для машин в возрасте 3-х лет действительна два года, более старым автомобилям необходимо проходить осмотр ежегодно.

Во всех дилерских центрах ГК FAVORIT MOTORS вы можете пройти технический осмотр. Более того, документ, необходимый для приобретения полиса ОСАГО наши клиенты могут получить после планового технического обслуживания.

Отказ в выплате ущерба

В Правилах и договоре страхования ОСАГО перечислены случаи, когда компания отказывает в возмещении ущерба. Страховая не будет платить, если машину повредили в ходе соревнований, испытаний или учебной езды, дефекты груза появились при погрузке или разгрузке, в ходе страхового случая повреждены деньги, антиквариат, произведения искусства, ювелирные украшения.

Так же перечислены случаи, когда компания возмещает ущерб пострадавшему, но затем имеет право потребовать у виновника ДТП вернуть потраченные деньги:

- вред причинен умышленно;

- виновник аварии был в состоянии опьянения;

- виновник ДТП не имел права на управление транспортным средством;

- водитель скрылся с места ДТП;

- водитель не включен в список допущенных лиц (при использовании полиса ОСАГО с ограниченным числом допущенных к управлению);

- страховой случай произошел при использовании транспортного средства в период, не предусмотренный договором ОСАГО;

- при оформлении документов самостоятельно страховщику не направили экземпляр бланка о ДТП;

- машину не предоставили на осмотр;

- истек срок действия диагностической карты у такси, автобусов, грузовых автомобилей, предназначенных для перевозки людей, перевозящих опасные грузы машин;

- при заключении договора человек предоставил недостоверные сведения, что привело к необоснованному уменьшению размера страховой премии — так, например, пытаются сэкономить, указывая местом жительства регион, где ОСАГО дешевле.

Форма компенсации по ОСАГО

На рынке ОСАГО появилось много мошенников. Махинации разные: ложные аварии, неверная оценка ущерба, провоцирование штрафных санкций. Поэтому в 2018-м году ввели «прямое урегулирование убытков» по ОСАГО: машину пострадавшего направляют на ремонт в технический центр, с которым заключен договор. Прямое страхование не действует в отношении мотоциклов и в тех случаях, когда страховщики не имеет возможности направить автомобиль на ремонт. Например, поврежденная машина находится в такой глухомани, что рядом нет ни одного сервиса. Или машина редкая и на нее нет запасных частей. В этом случае ущерб возмещают деньгами, причем при оценке учитывается износ. Например, у 8-летней машины кузовная деталь будет оценена примерно в половину стоимости новой.

При восстановлении автомобиля по ОСАГО ущерб рассчитывается в соответствии со специальными справочниками, обновляемыми каждые 6 месяцев. Ограничений по производителю запчастей нет, поэтому устанавливают как оригинальные детали, так и продукцию сторонних производителей.

Место ремонта по ОСАГО

Страховая компания заключает договоры с техническими центрами, которые должны восстанавливать машину в соответствии с расценками, оговоренными в единых справочниках. Причем сервис, на который направлена машина, должен быть расположен не далее, чем в 50 километрах от местонахождения поврежденной машины.

Банкротство компании при страховке по ОСАГО

Число страховых компаний, допущенных к деятельности в системе ОСАГО, за последние годы существенно снижено. Одни сами ушли с этого рынка, вторые лишены лицензии, третьи обанкротились. Если компания, оформлявшая полис ОСАГО, не имеет возможности выполнять свои обязательства, то полис все равно продолжает действовать. В этом случае ремонт автомобиля производится из резервных фондов Российского союза автостраховщиков.

Е-ОСАГО

Сейчас можно страховать автомобиль по ОСАГО непосредственно в офисе страховщика, воспользоваться услугами брокера либо приобрести полис удаленно. Алгоритм прост: нужно зайти непосредственно на сайт интересующей компании или Российского союза автостраховщиков, внести данные (автомобиль, допущенные к управлению, техосмотр и т.д.), оплатить счет и получить полис.

С собой достаточно иметь распечатку полиса. При необходимости инспектор ГИБДД может по базе данных проверить автомобиль.

Наказание за отсутствие полиса

Ответственность за отсутствие полиса оговаривает ст. 12.37 КоАП. Если за рулем окажется человек, не вписанный в полис, то оштрафуют на 500 руб. Если же полис вообще отсутствует, то сумма увеличивается до 800 руб.

Обсуждается вопрос о существенном увеличении штрафа. Кроме того, планируется ввести контроль наличия полиса в автоматическом режиме. Камеры фото-видео фиксации станут направлять данные на проверку по базе данных наличия полиса ОСАГО, и при отсутствии такого владелец получит «письмо счастья».

КАСКО

Вопреки распространенному мнению, КАСКО — это не аббревиатура. С точки зрения грамматики верно писать слово обычными буквами, поскольку термин произошел от испанского casco, то есть «шлем», или нидерландского casco, что значит «корпус». Большие буквы появились по недоразумению, так стали писать для схожести с аббревиатурой ОСАГО. Поэтому различные попытки расшифровки (например, Комплексное Автострахование) по определению неверны. Но вернемся к главному.

КАСКО — это пари, которое заключает страховая компания и владелец автомобиля. Если машина пострадает, то компания оплатит ущерб. Если весь срок прошел без происшествий, то оплаченные деньги становятся чистой прибылью компании.

Чем отличается ОСАГО от КАСКО? Основное отличие КАСКО от ОСАГО состоит в том, что при КАСКО страхуется сам автомобиль, а при ОСАГО – гражданская ответственность водителя.

КАСКО добровольное страхование, но в некоторых случаях оно может стать обязательным. Например, при покупке автомобиля в автосалоне за деньги банка тот требует наличия полиса КАСКО. Таким образом кредитная организация обеспечивает возврат своих денег. Нет необходимости специально ехать в банк для оформления документа.

Стоимость полиса

На цену полиса КАСКО влияет стоимость машины, ее привлекательность для угонщиков, портрет людей, допущенных к управлению: возраст, стаж, данные об участии в авариях. У каждой страховой компании существует собственная статистика, на основании которой сотрудники рассчитывают стоимость полиса. Поэтому цена полиса на одну и ту же модель в разных компаниях отличается. Страховая сумма не должна превышать стоимость машины.

Чаще всего фигурирует строк страхования в один год, но по согласованию сторон он может меняться. Страховщики не любят небольшие сроки, поэтому страховка на год и 6 месяцев может стоить практически одинаково.

Банкротство компании

Если страхователь обанкротился, то полис сгорает. В этом случае есть возможность требовать компенсации через суд. Возможно, у банкрота все же остались какие-то активы.

Не стоит путать банкротство с лишением лицензии. В первом случае фирма не имеет средств, во втором — просто не имеет права заниматься страхованием. Хотя лишение лицензии — плохой симптом. Очень часто за этим следует банкротство. Поэтому, если появилась информация о лишении лицензии, требуйте возместить часть полиса и заключайте договор с другой компанией.

Франшиза

Это обязательства застрахованного лица нести часть убытков за свой счет. Таким образом компании стараются избежать выплаты мелкого ущерба и последующего незначительного ремонта. Чем больше размер франшизы, тем дешевле стоимость полиса.

Франшиза бывает уловная и безусловная. При условной франшизе компания не несет ответственности если убыток не превысил определенной суммы. Страховщик оплачивает только большой ущерб.

При безусловной франшизе из ущерба всегда вычитается оговоренная сумма. Например, ущерб составил 300 тысяч рублей. Если в договоре указано, что франшиза составляет 10 тысяч, то выплатят 290 тысяч, а 10 тысяч придется оплачивать за свой счет.

Место ремонта по КАСКО

Страховые компании заключают договора с техническими центрами — как с официальными дилерами, так и со сторонними. При оформлении полиса ОСАГО заранее оговорено, в каких центрах станут ремонтировать машину в случае повреждения. Ремонт в центрах официальных дилеров обходится дороже, поэтому цена полиса выше.

Отказ в компенсации по КАСКО

В системе добровольного страхования правила могут отличаться, поэтому их нужно внимательно читать. Большинство компаний отказывает в случае, когда за рулем находился нетрезвый человек либо тот, кто не входит в список допущенных к управлению. Существует определенный срок, в течение которого необходимо сообщить о происшествии. Могут быть оговорены требования по риску на угон. Например, необходимо вернуть все ключи на машину. Раньше фигурировали требования об обязательном нахождении автомобиля ночью на охраняемой стоянке, но сейчас подобные пункты уже стали анахронизмом.

Отличие КАСКО от ОСАГО

Страхование автомобиля — привычное дело для многих россиян. Есть два вида страховки: обязательная и добровольная. Между ними есть существенная разница. Не все понимают, в чем отличие ОСАГО от КАСКО. Brobank подскажет в чем разница и какую страховку выбрать.

Добровольное страхование КАСКО

Наиболее распространенным видом добровольного страхования автотранспортных средств является КАСКО. Страховые компании дают гарантию возмещения денежных средств по таким полисам в тех случаях, если есть повреждение, гибель или угон машины, причем не важно по чьей вине они произошли – даже если машину разбил сам владелец. К страховым событиям можно отнести следующие факты:

- противоправные действия посторонних лиц;

- падение предметов на машину;

- стихийное бедствие;

- ДТП;

- хищение или угон;

- возгорание или поджог.

При заключении договора страхования каждая компания, занимающаяся страхованием КАСКО, сама определяет варианты рисков и набор конкретных ситуаций. В случае, если автомобиль приобретается в кредит, то страховая компания определяет набор рисков по согласованию с банком. Однако в основе добровольного страхования большинства российских страховщиков лежат именно вышеуказанные факторы.

Есть правила добровольного страхования, в которых указываются также различные способы компенсации материального ущерба. В тех случаях, когда произошло дорожно-транспортное происшествие или иное страховое событие, страховщик обязан оплатить расходы на СТО, затраченные на ремонт транспортного средства или выплатить деньги, компенсирующие стоимость ущерба.

Существуют два вида КАСКО: оно может быть частичным и полным. Полное страхование предполагает также защиту по рискам ущерб и хищение.

При частичной страховке можно выбрать один или несколько рисков: ущерб, ДТП или хищение. Такая страховка дешевле, но если владелец автомобиля попал в аварию по своей вине, а машина была застрахована только по риску «Угон», то собственник не получит ничего.

При хищении никаких вопросов не должно существовать. Если машина угнана, то страховка выплачивается конкретно на сумму, обозначенную в договоре. Ущербом считается такой случай, когда машина была повреждена:

- в дорожно-транспортном происшествии;

- в стихийном бедствии;

- при пожаре;

- при повреждении от падения различных предметов, например, камней, деревьев и так далее.

Полная гибель автомобиля тоже считается ущербом.

Важно! Главная особенность КАСКО заключается в том, что страховщик компенсирует урон, независимо от того, насколько виноват водитель, управлявший автомобилем в тот момент, когда произошёл страховой случай. И не выплачивает компенсацию второму участнику происшествия, даже если тот в нем не виноват.

Есть одно важное условие для отказа от денежной выплаты. Умышленное повреждение автомашины водителем, который находился за рулем, или собственником автомобиля лишает права на получение компенсации.

Если страховой случай всё-таки наступил, владелец авто это должен обратиться в страховую компанию заявлением на получение денежных средств или оплату ремонта (в зависимости от того, что прописано в договоре).

Что такое ОСАГО

Полис ОСАГО должен оформлять любой гражданин России, приобретая в свою собственность автомобиль любой марки. Это обязательный вид страхования гражданской ответственности. В случае аварии вся финансовая ответственность ложится на страховую компанию. Полис ОСАГО возмещает материальные средства в виде денежной компенсации собственнику пострадавшего в ДТП автомобиля и гражданам, которые пострадали физически (получили в аварии ущерб для здоровья).

Оформление ОСАГО является обязательной процедурой для всех владельцев автомобилей без исключений, такие требования записаны в российских законах. Процедура, связанная с оформлением «автогражданки», должна быть выполнена до момента регистрации транспортного средства в ГИБДД. Страховщик не имеет права отказывать кому-либо заключение договора ОСАГО.

Если имущество пострадало в результате неосторожных действий другого водителя, то автовладелец имеет право обратиться с заявлением на возмещение по договору ОСАГО. Выплата будет сделана в том случае, если виновник происшествия имеет полис автогражданки. Обязанность страховой компании – отремонтировать машину на станции техобслуживания. В некоторых случаях допускается возмещение денежных средств.

Компенсация вреда здоровья возвращается гражданину в любом случае, даже если у виновника ДТП отсутствует полис ОСАГО. В случае невозможности установления виновника аварии или при отсутствии договора «автогражданки» возмещением ущерба занимается Российский Союз Автостраховщиков.

КАСКО и ОСАГО: в чем же разница

Главное отличие КАСКО от ОСАГО надо искать в объекте страхования. При наличии полиса КАСКО защита действует на конкретный застрахованный автомобиль. Страхование автогражданской ответственности перекладывает на плечи страховых компаний оплату ремонта и восстановление чужих автомобилей, поврежденных в результате ДТП. При этом, конечно, надо соблюдать ряд условий. Все они прописаны в договорах и федеральных законах

Можно одновременно приобрести полисы КАСКО и ОСАГО. Разница нет, в какой компании оформлен договор. Обычно водители предпочитают оба вида страховки заключать с одной страховой компанией, так как в этом случае владельцу автомобиля даётся скидка на КАСКО в размере от 3 до 10%.

Между КАСКО и ОСАГО разница в цене существенная. Стоимость полиса ОСАГО строго регламентирована государством: это обязательный вид страхования. А вот на КАСКО каждая компания устанавливает свой тариф.

Вождение машиной без полиса ОСАГО читается административным правонарушением. За него водителя может оштрафовать инспектор ГИБДД. А вот за отсутствие полиса КАСКО никакой ответственности не предусмотрено. Обязательным КАСКО может стать только в том случае, если автомобиль куплен в автокредит – в этом случае банк по закону имеет право требовать оформление такого полиса и штрафовать за его отсутствие. Но все это только в рамках взаимоотношений гражданина с банком, государство в этот вопрос никак не вмешивается.

Между ОСАГО и КАСКО разница ещё и в том, что без наличия последнего полиса машину зарегистрируют в ГИБДД, а вот без обязательной страховки выполнить эту процедуру не удастся.

Каждый собственник автомобиля должен внимательно изучить все нюансы КАСКО или ОСАГО, разница между ними существенная.

Евгений Никитин Высшее образование по специальности “Журналистика” в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

КАСКО и ОСАГО – что это, и чем они отличаются?

КАСКО

- Преимущества

- Страховые риски

- Дополнительные опции

- Как купить полис

- Как продлить полис

- Как сэкономить

- Как внести изменения в полис

- Страховой случай

МиниКАСКО

- Как купить полис

- Страховой случай

МикроКАСКО

- Как купить полис

- Как внести изменения в полис

- Страховой случай

ОСАГО

- Страховые риски

- Как купить полис

- Страховой случай

- Как продлить полис

- Как внести изменения в полис

- Недействительные полисы ОСАГО

- Вопросы-ответы

Страхование водителей и пассажиров

- Как купить полис

- Страховой случай

Скидка на ремонт в ДЦ

- Как купить полис

Зеленая карта

- Как купить полис

- Страховой случай

Статьи

Программа лояльности

Cкидка 30% на полис за рубеж

В рассрочку и

без переплат

МикроКАСКО

Страхование автомобиля в наше время стало необходимой процедурой. Неважно, какая у вас машина: она должна быть застрахована. ОСАГО, каско — для человека, который ни разу не сталкивался со страхованием авто, эти аббревиатуры ни о чём не говорят. Что это? Какое страхование считается обязательным? Как разобраться во всех нюансах?

Что такое ОСАГО: плюсы и минусы?

ОСАГО расшифровывается как «обязательное страхование автогражданской ответственности». Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» включает в себя основные понятия страхования, правила и страховые суммы.

Уже из названия становится понятно, что ОСАГО — это обязательное страхование, от которого нельзя отказаться. Более того, без ОСАГО вы не имеете права выезжать на дороги общего пользования. Штраф за отсутствие полиса составляет 800 рублей.

ОСАГО — это полис страхования ответственности водителя, который убережёт вас от серьёзных финансовых потерь при наступлении ДТП. Если вы оказались виновником аварии, полис покроет ремонт повреждённого автомобиля пострадавшего в сумме до 400 тысяч рублей. Все действия по компенсации берёт на себя страховая компания. Есть и минус: за ремонт собственной машины вы заплатите самостоятельно. А при отсутствии полиса ОСАГО все расходы по ремонту автомобиля потерпевшего также лягут на вас.

Цена полиса формируется при помощи базовой ставки, ее размер чаще всего зависит от нескольких факторов:

- категория ТС;

- территория местонахождения (прописки) собственника ТС;

- стаж и возраст водителей, допущенных к управлению ТС;

- условие допуска водителей на право управления ТС – с ограничением или без ограничений водителей;

- период использования ТС;

- мощность двигателя (для легковых ТС);разрешенная максимальная масса (для грузовых ТС);

- количество пассажирских мест (для автобусов);

- цель использования ТС (личная, такси, пассажирские перевозки и др.);

- безаварийность.

Кроме того, при определении базовой ставки учитываются и иные поправочные коэффициенты, им перечень у всех страховщиков различается (например, продление это договора или новый договор, где оформляется договор (у самого страховщика, у агента или на сайте страховщика в Личном кабинете и др.))

Полис ОСАГО в большинстве случаев оформляют на год. Но страхователь вправе самостоятельно выбрать период использования ТС.

Для получения полиса ОСАГО вам потребуется действующая диагностическая карта (или техосмотр) автомобиля, если ваша машина (легковое ТС) старше четырех лет.

Что такое каско: плюсы и минусы?

Каско — это добровольное страхование автомобиля. Цена полиса каско может быть существенно выше, чем ОСАГО, но зато каско покрывает практически все виды ущерба:

- повреждения в ДТП;

- угон;

- поджог;

- хищение деталей автомобиля.

В отличие от ОСАГО, оформлять каско не обязательно, но такой полис даёт массу преимуществ: вам возместят ущерб даже тогда, когда вы сами оказались виновником происшествия, случайно задев машину на парковке.

Конечно, есть и минусы. Страхование по каско не регулируется отдельным федеральным законом, и ставки устанавливают страховые компании самостоятельно.

В чём разница между полисами?

Каско и ОСАГО — это два вида страхования автомобиля. Чем отличается один полис от другого? ОСАГО – полис страхования ответственности. Каско – полис страхования имущества. Дополнительное отличие – добровольность. Без ОСАГО вы ездить не можете, а без каско при желании можно обойтись.

Есть и другие отличия:

- Условия страхования по ОСАГО закреплены в федеральном законе. По каско страховые компании могут предложить свои условия.

- Стоимость полиса ОСАГО устанавливается федеральным законом и/или иными нормативными документами Регулятора, каско — страховщиком.

- С полисом ОСАГО при наступлении ДТП по вине водителя компенсацию получит только пострадавший, при наличии полиса каско — владелец автомобиля, даже если виновником стал именно он.

- Страховая компания может отказать вам в выдаче полиса каско. С ОСАГО такого не произойдёт.

Компенсации по каско и ОСАГО

При возникновении страхового случая для возмещения ущерба необходимо обратиться в вашу страховую компанию. Компенсация по ОСАГО зависит от вида причиненного ущерба. Если в аварии пострадали люди, компенсация составляет в пределах 500 000 рублей каждому пострадавшему. Такое ДТП нужно оформить в ГИБДД. Если ущерб причинён только автомобилю, сумма компенсации составляет в пределах 400 000 рублей.

С 2017 года получить страховое возмещение можно как в форме денежной суммы, так и путем ремонта на СТО.

Ущерб по полису каско возмещается двумя способами:

- Ремонт.

- Денежная компенсация. Сумму определяет страховая компания после экспертизы автомобиля.

Объём компенсации по каско зависит от условий, указанных в договоре страхования. В полисе могут быть отмечены ограничения на компенсации. Также полис может быть без ограничений, но в этом случае его стоимость будет существенно выше. Чем аккуратнее вы водите, тем дешевле обойдётся страховой полис.

В чем отличие КАСКО от ОСАГО ?

Автострахование делится на две большие части. Давайте рассмотрим, в чем разница КАСКО и ОСАГО. Это два совершенно разных страховых продукта. В первом случае страхование является добровольным. Главный объект – автомобиль, поэтому КАСКО относят к имущественному страхованию.

ОСАГО – обязательное страхование гражданской ответственности. Если же автолюбитель хочет застраховать свое здоровье или жизнь, то оформляется ДСАГО. Тогда независимо от виновника человек получит компенсацию за ущерб, причиненный его здоровью

В чем разница КАСКО и ОСАГО?

Владельцам полиса обязательного страхования можно не оформлять КАСКО, однако при получении второго избежать покупку первого не удастся. Различаются они не только объектом страхового возмещения, но и тем, что подлежит защите. Автогражданка направлена только на возвещения рисков, полученных в результате ДТП. Полис КАСКО может распространяться и на другие положения:

- угон,

- противоправные действия других людей в отношении авто,

- наезд на различные препятствия.

![]()

Получите компенсацию и в том случае, если машина пострадала из-за катаклизмов природы.

Если говорить простым языком, что такое ОСАГО и КАСКО и как они отличаются, необходимо отметить несколько тонкостей. Если при оформлении автогражданки и при возникновении ДТП выплата идет потерпевшей стороне, то в рамках различных программ КАСКО виновник тоже получит компенсацию на ремонт автомобиля.

Оформите ОСАГО без визита в офис

Преимущества и недостатки

Защита от выплаты из кармана, если человек является виновником ДТП

Невозможность избежать страховки

Системы скидок за безаварийную езду могут отсутствовать

Потерпевшая сторона в обязательном порядке получает компенсацию

Возможность регресса при нарушении пунктов контракта

Обе стороны при ДТП получат компенсационные выплаты

Суброгация, если страхователь выступает причиной возникновения страхового случая

При расчете суммы страховки учитывается КБМ

В рамках страхования не учитывается ущерб по отношению к здоровью водителя

Может включать возмещение при причинении вреда здоровью и жизни. Обычно в рамках определенных программ

Чаще требуется необходимо оформить ДСГО, который обойдется в дополнительные капиталовложения.

Отсутствие выплат виновнику

Есть особые программы для водителей с большим водительским опытом

Стоимость полиса в несколько раз выше, чем при заключении договора ОСАГО.

![]()

Что такое КАСКО и ОСАГО простым языком: в первом случае страхуется машина, во втором – ответственность водителя. КАСКО позволяет получить выплату в различных ситуациях независимо от того, кто спровоцировал страховой случай. Оформляется не только на автомобили, но и на мотоциклы. На последние цена полиса может доходить до 100% от стоимости самого транспортного средства

Как происходит расчет

Все крупные страховые компании предлагают воспользоваться калькулятором, чтобы рассчитать стоимость выбранного пакета услуг. В 2018 году цена ОСАГО будет одинаковой у всех компаний, поскольку тариф устанавливается Центробанком РФ. Влияет на него КБМ, особенности автомобиля. Стоимость КАСКО может быть различной и зависит от:

- политики компании,

- предоставляемого пакета услуг,

- водительского стажа.

Отличия КАСКО и ОСАГО заключаются и в размере страховых выплат. При добровольном страховании сумма ограничивается стоимостью авто.

Отметим, что в последние годы цена на страхования теряет свои резкие границы. Человек, впервые оформляющий автогражданку, заплатит не на много меньше, чем при покупке полиса КАСКО. При этом цена компенсации зависит от степени износа авто. При добровольном страховании часто используется ремонт, а не денежная компенсация, а степень амортизации учитывается не во всех компаниях.

![]()

Что выбрать КАСКО или ОСАГО?

Многие спрашивают, если есть КАСКО нужно ли ОСАГО. Да, оно требуется в обязательном порядке. При отсутствии полиса автогражданки или при его просрочке инспектор ГИБДД обязательно накладывает штраф. Необходимость в КАСКО возникает только при возникновении страхового случая.

Если не знаете, что выбрать: КАСКО или ОСАГО, то прежде всего сделайте выбор в пользу второго. При желании получить компенсацию независимо от виновника аварии, а также при угоне, нанесении вреда машине злоумышленниками, не забудьте оформить полис добровольной страховки. Когда после аварии машине требуется полный ремонт, то чаще более выгодным будет КАСКО, чем выплата с учетом износа в рамках обязательного страхования.

Каждое обращение в компанию, где заключен полис КАСКО, приведет к увеличению его стоимости на следующий год. Есть и схожие стороны. Например, независимо от выбранной программы и компании, могут отказать в выплате компенсации, если водитель находился в состоянии алкогольного или наркотического опьянения.