Коммерческий транспорт найдет в 2022 году новые точки роста

Основными драйверами развития рынка коммерческой техники в России станет спрос со стороны e-commerce и сервисов доставки, цифровизация каналов сбыта и развитие подписки и аренды, считают опрошенные «Ведомостями» эксперты. Основные риски – повышение утильсбора и, как следствие, удорожание автомобилей. В результате, считают эксперты, продажи могут вырасти на 3–5% в сегменте тягачей, на 2% в сегменте легких коммерческих автомобилей, на 2–5% – автобусов. Сами игроки более сдержанны – рынок сохранится на уровне 2022 г., говорят они.

Инвестиции компаний будут направлены в основном на модернизацию производства в целях экономии затрат, считает директор подразделения автоотрасли PwC в России Виктория Синичкина. Самым ярким трендом на рынке коммерческого транспорта в ближайшие 2–3 года будет цифровизация процессов сбыта техники, говорит эксперт. Это подписка на технику, переход на онлайн-продажи. Например, в декабре «Камаз» запустил свой первый сервис шеринга, или аренды, самосвалов. На срок от одного дня до одного года можно взять в пользование самосвал «Камаз-65801» грузоподъемностью 32 т – он предназначен для транспортировки сыпучих строительных, промышленных и иных грузов.

Гендиректор «Сбербанк лизинга» Вячеслав Спиров считает, что существенное влияние на рынок в 2022 г. окажет запланированное правительством повышение ставок утилизационного сбора в среднем на 25%, что, «несомненно, повлечет за собой дальнейший рост цен на коммерческую технику». Он также считает, что развитие получат операционный лизинг и программы подписки.

от -6 % до +2%

может показать рынок крупнотоннажных грузовиков в 2022 г., по прогнозу «Автостата». В сегменте LCV динамика будет от -8% до 0%, в сегменте MCV (среднетоннажные грузовики) – от -6% до 0%

Оперлизингом называют вид аренды автомобиля, когда лизингополучатель по истечении срока аренды возвращает технику лизинговой компании без возможности выкупить автомобиль. Такие сделки часто заключают компании, выполняющие проектные работы, – им техника нужна не на весь срок ее износа. Подписка на автомобиль – это тоже форма его аренды, но в основном не у лизинговой компании или банка, а у автопроизводителя или автодилера.

К концу 2022 г. в России подписку на свои модели запустили уже многие бренды легковых автомобилей – Volvo, Hyundai, Kia, УАЗ. По условиям от аренды она отличается еще более коротким сроком использования техники – от пары дней до года – и рассчитана в основном на физлиц. Часто, согласно условиям подписки, в стоимость тарифа, рассчитываемого посуточно или помесячно, входят техобслуживание, оформление ОСАГО, доставка топлива и другие услуги.

Замначальника отдела аналитики «Автостата» Виктор Пушкарев указывает, что рынок может негативно отреагировать на экономические санкции США и ЕС, снижение доходов и платежеспособности потребителей, усиление требований Минпромторга России к локализации производства. Но, например, на рынке автобусов их действие почти полностью нивелируется федеральными и региональными программами господдержки.

Тяжелые грузовики

Продажи новых грузовиков по итогам 2022 г. снизились на 7,3% до 74 800 шт. (данные агентства «Автостат»). В том числе, по подсчетам «Камаза», лидера грузового сегмента, рынок тяжелых грузовиков (массой свыше 14 т) сократился на 6,5% до 59 400 шт. «Снижение рынка было обусловлено ослаблением экономической активности из-за распространения коронавирусной инфекции и снижения цен на нефть», – отмечали в компании.

Сам «Камаз» нарастил продажи на 7% и долю в сегменте до 47,5%, реализовав 32 660 грузовиков. В 2022 г. компания планирует увеличить долю до 51%, согласно ее бизнес-плану. Наращивать объемы производитель будет за счет нового модельного ряда и укрепления позиций в премиум-сегменте с техникой поколения K5 – кабины этих грузовиков созданы на базе Mercedes-Benz Axor и Actros. По словам гендиректора «Камаза» Сергея Когогина, российские тягачи будут вытеснять с рынка модели так называемой европейской семерки – Scania, Volvo, MAN, Mercedes-Benz, DAF, Iveco, Renault.

Помимо «Камаза» в сегменте становится заметен другой российский производитель – автозавод «Урал», который в 2022 г. вошел в «Объединенную машиностроительную группу» Дмитрия Стрежнева. Его продажи в ушедшем году выросли более чем на четверть. По словам независимого автомобильного эксперта Сергея Бургазлиева, этому росту способствует постоянное обновление линейки техники. Но текущие объемы – 4000 шт. – по-прежнему далеки от установленной мощности завода в 12 000–15 000 шт. «Урал» выпускает бортовые грузовики, самосвалы и шасси – для работы в карьерах и на стройке. Представитель «Урала» прогнозирует сохранение рынка в 2022 г. на уровне прошлого года: «Последствия кризиса 2022 г. будут оказывать негативное влияние на рынок и в этом году, мы не ждем существенного улучшения ситуации и ожидаем, что рынок сохранится на уровне прошлого года».

Бургазлиев также добавляет, что стратегически перспективной моделью развития отрасли в кризисный период стало бы создание альянсов автопроизводителей: «Производство грузовиков MAN, Scania и Volvo можно было бы организовать на калужском заводе Volvo Trucks, что позволило бы разделить постоянные издержки и, возможно, сформировать единый пул поставщиков комплектующих с целью получения субсидий за локализацию в России. Но допустить к своему производству конкурирующие марки Volvo вряд ли согласится, даже несмотря на то, что сейчас завод загружен всего на 25–27%».

Легкие коммерческие автомобили (LCV)

В сегменте LCV по итогам 2022 г. продажи снизились также на 7%, по данным «Автостата»: рынок показал падение впервые за последние пять лет начиная с 2016 г. За год было продано 104 300 автомобилей.

Лидером на рынке по-прежнему остается группа ГАЗ, которая реализовала 44 500 фургонов и микроавтобусов, снизив продажи на 12% за год. Ряд марок нарастил присутствие на рынке – это Ford, за счет популярного в России фургона Ford Transit, или Lada – за счет фургона Largus и его модификаций. Продажи увеличили Peugeot, Citroen и Fiat.

В 2022 г. LCV – единственный из трех сегментов, который показывает рост – на 6% по итогам января – февраля, сообщили в «Автостате». Растут все марки, кроме «Газелей», автобусов «Соболь» и Hyundai. «Рост обусловлен развитием автоперевозок. Даже в 2022 г. автоперевозки выросли на 10% по сравнению с 2019-м и не испытали на себе существенного воздействия локдауна», – говорит Синичкина из PwC.

Она также отмечает, что в перспективе 2–3 лет на рынке появятся новые модели на альтернативных видах топлива и электромобили. Среди ожидаемых новинок – электрический Ford Transit для внутригородских перевозок, запуск производства которого намечен на 2022 г., как сообщал «Коммерсантъ». ГАЗ тоже выпустил свои предсерийные образцы электрической GAZelle e-NN в конце 2022 г. Калининградский завод «Автотор» в октябре объявлял о запуске сборки грузовика Hyundai HD 78 на газе.

В самом ГАЗе не так позитивно смотрят на результаты первых двух месяцев этого года: «На рынке LCV сохраняется стагнация, и пока с определенностью можно прогнозировать только то, что в апреле и мае ситуация должна быть лучше, чем в этот же период в прошлом году, когда рынок комтранса ушел в пике из-за локдауна». Низкий спрос сохраняется, по оценкам ГАЗа, и в пассажирском сегменте LCV: «Спрос на автобусы упал особенно сильно во время ковидных ограничений, но ожидаемого в начале этого года восстановления в этом сегменте пока так и не произошло».

Несмотря на это, компания рассчитывает выйти в новые ниши и актуализировать спрос за счет запуска новых моделей. Уже в феврале было запущено серийное производство бескапотного грузовика Валдай NEXT. Ранее в сегменте «бескапотников» были представлены только «иностранцы» — Hyundai, Isuzu, Mitsubishi, Hino и другие, говорит представитель «ГАЗа». В 2022 г. также ожидается появление первых LCV, собранных на новой платформе «ГАЗель NN».

Гендиректор «ВТБ лизинга» Дмитрий Ивантер считает, что драйверами развития сегмента грузовиков в 2022 г. станут ожидаемый рост российской экономики после ослабления коронавирусных ограничений, реализация программ господдержки и отложенных на период пандемии программ обновления автопарков. «По оценкам «ВТБ лизинга», в 2022 г. объем нового бизнеса на российском рынке лизинга может вырасти на 8–10% относительно показателей прошлого года и превысить 1,5 трлн руб. Ожидается, что основными драйверами роста рынка станут: грузовой автотранспорт (+15%), дорожная и строительная техника (+15%), легковой автотранспорт (+5%), а также сегмент ж/д техники (+5%), сообщил Ивантер «Ведомостям».

Лизинговый автомобиль: бухгалтерский учет у лизингополучателя

Лизинг прочно вошел в практику хозяйственной жизни, но по-прежнему, отражение в учете лизинговых операций вызывает много вопросов у лизингополучателей. Тем более, что появилось ФСБУ 25/2018 «Аренда», а с 1 января 2022 года утрачивает силу Приказ Минфина РФ от 17.02.1997 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (см. Приказ Минфина России от 25.04.2019 N 199). Рассмотрим, как отразить лизинговый автомобиль в учете, если он учитывается на балансе лизингополучателя.

ФСБУ 25 или Указания N 15?

Лизинг — разновидность аренды. Предмет лизинга является собственностью лизингодателя. К лизингополучателю переходят лишь права владения и пользования этим имуществом (ст. 11 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)», далее — Закон N 164-ФЗ). Договор лизинга может предусматривать переход предмета лизинга в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон (п. 1 ст. 19 Закона N 164-ФЗ). Лизингополучателю может предоставляться право выкупа предмета лизинга. Договор лизинга может предусматривать переход права собственности на предмет лизинга к лизингополучателю после уплаты полной суммы лизинговых платежей. Выкупная цена предмета лизинга может быть отдельно указана в договоре или включаться в общую сумму лизинговых платежей (п. 1 ст. 28 Закона N 164-ФЗ).

Применение к арендным отношениям ФСБУ 25/2018 обязательно с бухгалтерской отчетности за 2022 год, но можно начать применение этого стандарта досрочно. Это следует сделать, если договор лизинга окончится после 31.12.2022 года. Дело в том, что организация имеет право не применять ФСБУ 25/2018 в отношении договоров аренды, исполнение которых истекает до конца года, начиная с отчетности за который применяется правила ФСБУ 25/2018 (п. 51 ФСБУ 25/2018).

Если автомобиль взят в лизинг в январе 2022 сроком до декабря 2022 года или меньше, то лизингополучатель имеет право не применять к нему нормы ФСБУ 25/2018, а пользоваться указаниями, утвержденными Приказом Минфина РФ от 17.02.1997 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (далее — Указания N 15)

Если же автомобиль получен в лизинг на более длительный срок, то целесообразно сразу применять к договору лизинга нормы ФСБУ 25/2018 во избежание пересчетов связанных с переходным периодом, предусмотренным п. 48 — п. 50 ФСБУ 25/2018.

Если применяем Указания N 15

Рассмотрим самую распространенную ситуацию, когда договором лизинга в течение срока действия договора лизинга предусмотрена уплата лизинговых платежей, а также выплата выкупной цены, после чего к лизингополучателю переходит право собственности на автомобиль.

Для лизингополучателя, автомобиль, взятый в лизинг, отвечает критериям основного средства (в п. 4 и в п. 5 ПБУ 6/01). Автомобиль принимается лизингополучателем к бухгалтерскому учету в состав основных средств (ОС) по первоначальной стоимости, которая включает всю сумму платежей, причитающихся по договору лизинга, включая выкупную цену (без НДС) (п.8 Указаний N 15, п. 7, п. 8 ПБУ 6/01). Для организаций, которые не являются плательщиками НДС, например, применяющие УСН, НДС является невозмещаемым налогом и включается в первоначальную стоимость предмета лизинга (п. 8 ПБУ 6/01).

Руководствуясь Указаниями N 15, лизингополучатель формирует на своем балансе первоначальную стоимость предмета лизинга по дебету счета 08 субсчет «Приобретение отдельных объектов ОС по договору лизинга», с учетом фактических затрат, связанных с получением лизингового имущества (по сумме лизинговых платежей с учетом выкупной цены), в корреспонденции с кредитом счета 76 субсчет «Арендные обязательства». Далее при вводе в эксплуатацию стоимость предмета лизинга списывается на счет 01 субсчет «Имущество, полученное в лизинг».

При признании в учете предмета лизинга следует исходить из срока полезного использования (СПИ) автомобиля, так как организация намерена выкупить автомобиль в собственность и эксплуатировать его как основное средство (извлекать экономические выгоды в течение СПИ ОС, п. 20 ПБУ 6/01). Амортизация предмета лизинга начисляется ежемесячно, начиная с месяца, следующего за месяцем принятия предмета лизинга к бухгалтерскому учету в составе основных средств, до момента возврата лизингодателю либо до полного погашения его стоимости. Амортизация начисляется способом, установленным в учетной политике организации-лизингополучателя (пункты 17, 19, 21, 22 ПБУ 6/01).

Пример: По Акту приема-передачи предмета лизинга автомобиль (объем двигателя до 3 500 куб. см включительно, третья амортизационная группа, СПИ от 37 до 60 месяцев включительно, код ОКОФ 310.29.10.22) передан во владение и пользование лизингополучателю в феврале 2022 г. Срок лизинга — до февраля 2022 года, согласно графику лизинговых платежей последний лизинговый платеж (за февраль 2022 года) считается уплатой выкупной цены. После уплаты выкупной цены право собственности на авто переходит к лизингополучателю.

Сумма лизинговых платежей по графику 6 660 000 руб. в т.ч. НДС 20%, уплачиваются с февраля 2022 по февраль 2022 ежемесячно равными частями (266 400 руб. х 25 платежей). Дополнительных расходов по доведению ОС до готовности нет. СПИ автомобиля — 37 месяцев (для БУ и НУ).

Бухгалтерские записи у лизингополучателя в соответствии с Указаниями N 15 по отражению расчетов по договору лизинга с учетом на балансе лизингополучателя:

Февраль 2022

Получен предмет лизинга:

Дебет 08 Кредит 76-арендные обязательства — 5 550 000 руб.

Выделен НДС по лизинговому имуществу

Дебет 19 Кредит 76-арендные обязательства —1 110 000 руб.

Предмет лизинга включен с состав ОС:

Дебет 01- лизинг Кредит 08 — 5 550 000 руб.

Февраль 2022 и далее ежемесячно до выкупа предмета лизинга (февраль 2022)

Начислен текущий лизинговый платеж:

Дебет 76-арендные обязательства Кредит 76-лизинговые платежи — 266 400 руб.

Принят к вычету НДС по текущему лизинговому платежу (счет-фактура от лизингодателя):

Дебет 68 Кредит 19 — 44 400 руб.

Уплачен текущий лизинговый платеж:

Дебет 76-лизинговые платежи Кредит 51 — 266 400 руб.

Март 2022 и далее ежемесячно

Начислена амортизация по предмету лизинга:

Дебет 20 (25, 26, 44) Кредит 02-лизинг — 150 000 руб.

На дату выкупа предмета лизинга — февраль 2022

Начислен платеж в виде выкупной стоимости:

Дебет 76-арендные обязательства Кредит 76-выкупная стоимость — 266 400 руб.

Уплачена выкупная стоимость:

Дебет 76-выкупная стоимость Кредит 51 — 266 400 руб.

Перевод выкупленного предмета лизинга в состав собственных ОС

Дебет 01-собственные ОС Кредит 01-лизинг (первоначальная стоимость) — 5 550 000 руб.

Дебет 02-лизинг Кредит 02-собственные ОС (амортизация) — 3 600 000 руб. (150 000 руб. х 24 мес.)

Принят к вычету НДС по выкупной стоимости ОС (счет-фактура от лизингодателя):

Дебет 68 Кредит 19 — 44 400 руб.

Как видим, в бухгалтерском учете нет расхода в виде лизингового платежа, в расходы относится только амортизация предмета лизинга. Начисление лизингового платежа уменьшают задолженность арендодателя по арендным обязательствам и не признаются расходом для целей бухгалтерского учета.

Обратите внимание! При учете предмета лизинга на балансе лизингополучателя для целей налогового учета лизинговый платеж признается расходом за минусом суммы начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ)

Первоначальной стоимостью предмета лизинга всегда признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (п. 1 ст. 257 НК РФ, письма Минфина РФ от 20.04.2016 N 03-03-06/1/22656 03.02.2012 N 03-03-06/1/64).

Получается, что в налоговом учете расходом признается амортизация плюс лизинговый платеж в части, превышающей сумму амортизации, а в бухгалтерском учете только сумма амортизации. При этом как в бухгалтерском, так и в налоговом учете на расходы в течение СПИ предмета лизинга переносится вся сумма договора лизинга (без НДС). Возникает временная разница (НВР), в учете отражается ОНО (Кредит 77), которое списывается (погашается) после выкупа лизингового имущества ежемесячно в течение всего оставшегося СПИ (п. 11, п. 15, п. 18 ПБУ 18/02).

Если применять ФСБУ 25

Стороны договора лизинга применяют ФСБУ 25/2018 вне зависимости от наличия в договоре условия о том, на чьем балансе учитывается имущество. Лизингополучатель признает предмет лизинга на дату предоставления предмета лизинга в качестве права пользования активом (ППА), при этом в учете одновременно признается обязательство по аренде. Согласно п. 10 ФСБУ 25/2018 организация должна применять единую учетную политику в отношении права пользования активом и в отношении схожих по характеру использования активов. При аренде (лизинге) схожие активы — это основные средства, операции с ними учитываются на счетах 01, 02, 08. На этих же счетах следует учитывать операции с ППА. Например, открыть отдельные субсчета к счету 01 «Право пользования активом», к счету 02 «Амортизация ППА», к счету 08 «Вложение в ППА» (для формирования стоимости ППА). Обязательство по аренде отражается по кредиту счета 76 «Обязательство по аренде».

Основное отличие при отражении финансовой аренды по ФСБУ 25 в том, что стороны договора аренды отражают аренду на балансе по приведенной стоимости. То есть, при признании в учете арендатор отражает ППА и обязательство по аренде не в полной сумме лизинговых платежей (как это прописано в Указаниях N 15), а по первоначальной оценке обязательства по аренде (как приведенная стоимость будущих арендных платежей) (п. 14 ФСБУ 25/2018).

При лизинге первоначальная дисконтированная стоимость актива (обязательства) может быть определена прямым путем (т.е. непосредственно на основе условий договора лизинга). Первоначальной дисконтированной стоимостью кредиторской задолженности у лизингополучателя по лизинговым платежам считается цена, по которой лизингодатель приобрел предмета лизинга у поставщика для лизингополучателя за вычетом уже фактически уплаченных лизингополучателем лизингодателю сумм (авансовых платежей, уплаченных перед началом аренды) (п. 3, п. 6 Рекомендации Р-65/15 «Ставка дисконтирования» БМЦ).

Таким образом, при лизинге на рыночных условиях допустимо отражать ППА и признавать обязательство по аренде в размере стоимости предмета лизинга, которую уплатил за него лизингодатель (без НДС). Разница между общей суммой договора лизинга (включая выкупную цену) и затратами лизингодателя на приобретение лизингового имущества (суммой, которую уплатил лизингодатель за предмет лизинга) признается у лизингополучателя процентами и распределяется во времени по сроку договора лизинга.

В течение срока лизинга по ППА начисляется амортизация, а первоначально признанное обязательство по аренде увеличивается за счет начисления процентов. Проценты признаются в составе прочих расходов организации. Уплаченные лизинговые платежи уменьшают обязательство по аренде (п. 18 ФСБУ 25/2018).

Пример: По Акту приема-передачи предмета лизинга автомобиль (объем двигателя до 3 500 куб. см включительно, третья амортизационная группа, СПИ от 37 до 60 месяцев включительно, код ОКОФ 310.29.10.22) передан во владение и пользование лизингополучателю в октябре 2022 года (принят к учету).

Срок лизинга до марта 2023 года, согласно графику лизинговых платежей последний лизинговый платеж (за март 2023 года) признается выкупной стоимостью. После уплаты выкупной цены право собственности на авто переходит к лизингополучателю. Сумма лизинговых платежей по графику 6 660 000 руб. в т. ч. НДС 20%, уплачиваются с октября 2022 по март 2023 ежемесячно равными частями (222 000 руб. х 30 платежей). Дополнительных расходов по доведению ОС до готовности нет. СПИ автомобиля — 37 месяцев. Сумма, уплаченная за предмет лизинга лизингодателем 5 270 000 руб. (без НДС).

Первоначальная оценка обязательства признается в учете исходя из цены приобретения предмета лизинга (без НДС) лизингодателем у его поставщика (5 270 000 руб.). До окончания срока договора это обязательство должно быть доведено до полной суммы договора лизинга без НДС (5 550 000 руб.). По условиям примера равные платежи перечисляются через равные промежутки времени, для вычисления процентной ставки используем финансовую функцию Excel «СТАВКА», она определяет процентную ставку за период между платежами. В нашем случае процентная ставка составила за месяц 0,337%, годовая ставка 4,05%.

Начисление процентов по периодам отражено в таблице. Остаток обязательства на конец периода рассчитан как Остаток обязательства на начало периода плюс сумма процентов минус лизинговый платеж. Проценты рассчитаны как произведение остатка обязательства на начало периода и ставки за месяц 0,337%.

Таблица. Начисление процентов.

Пример бухгалтерских записей у лизингополучателя по отражению расчетов по договору лизинга с учетом ФСБУ 25:

- Дебет 08 «Вложение в ППА» Кредит 76 «Обязательство по аренде»: 5 720 000 руб. — получен предмет лизинга и отражена первоначальная дисконтированная сумма обязательства по аренде.

- Дебет 01 «Право пользования активом» Кредит 08 «Вложение в ППА» 5 720 000 руб. — отражено право пользования активом (автомобиль готов к эксплуатации).

- Дебет 20 (25, 26, 44) Кредит 02 «Амортизация ППА» 142 432,43 руб. — начислена амортизация по предмету лизинга (ежемесячно) (5 720 000 руб./ 37 мес.).

- Дебет 91-2 Кредит 76 «Обязательство по аренде» 17 775, 27 руб. — начислены проценты по обязательству по аренде (ежемесячно в суммах, указанных в таблице выше); В данной строке отражено начисление из таблицы за первый период. Всего за срок договора будет начислена сумма процентов в размере 280 000 руб. ежемесячно в суммах, рассчитанных в таблице.

- Дебет 76 «Обязательство по аренде» Кредит 51 222 000 руб. — ежемесячно уплачен лизинговый платеж по графику (в конце срока лизинга — выкупная цена).

- Дебет 19 Кредит 76 «НДС по лизинговому платежу» 37 000 руб. — предъявлен НДС лизингодателем, счет-фактура лизингодателя.

- Дебет 68 Кредит 19 37 000 руб. — НДС по лизинговому платежу (выкупной цене) принят к вычету.

Перевод с состав ОС на дату перехода права собственности на автомобиль:

Дебет 01- ОС Кредит 01 «Право пользования активом» (первоначальная стоимость) в сумме 5 270 000 руб.

Дебет 02 «Амортизация ППА» Кредит 02- Амортизация ОС (амортизация) в сумме 4 130 540,54 руб. (142 432,43 руб. х 29 мес.).

Таким образом, лизингополучатель отражает два вида расхода в бухгалтерском учете — расходы в виде амортизации права пользования активом (в составе расходов по обычной деятельности) и расходы в виде процентов по обязательству по аренде (в составе прочих расходов). Обязательство по аренде, отраженное по кредиту счета 76 «Обязательство по аренде» за срок лизинга увеличивается на разницу между суммой лизинговых платежей по договору и дисконтированной суммой и уменьшается на сумму фактически уплаченных лизинговых платежей (п. 18 ФСБУ 25/2018).

Как видим, учет лизинговых операций по правилам ФСБУ 25/2018 усложнен необходимостью распределять сумму лизинговых платежей на первоначальное обязательство и проценты. При этом, если у Вас договор лизинга не переходит на 2023 год применять к нему ФСБУ 25/2018 необязательно.

Условия программы льготного автокредитования в 2022 году

В рамках поддержки отечественной автопромышленности правительство России выделяет населению льготы на покупку машины в кредит. Средства не выдаются заемщику на руки, а представляют скидку – 10% от стоимости автомобиля. Условия программы корректируют ежегодно, но общие требования не меняются.

Кто может воспользоваться скидкой по госпрограмме

Потенциальный получатель субсидии – гражданин РФ с водительскими правами категории B, без других автокредитов, а также:

- родитель несовершеннолетнего ребенка;

- житель Дальнего Востока;

- покупатель первого автомобиля в жизни;

- работник государственного медицинского учреждения;

- владелец автомобиля старше 6 лет, который состоит в «Trade-In».

Условия субсидирования государством по льготной программе автокредитования

Господдержку заемщикам оказывают на условиях:

- максимальная цена автомобиля – 1 500 000 рублей;

- годовая ставка по кредиту – от 18%;

- размер скидки – 10% или 25% (жителям Дальнего Востока) от стоимости транспорта;

- автомобиль и ПТС остаются в залоге у банка до погашения кредита в полном размере;

- субсидии выдаются на ограниченный перечень автомобилей.

Сроки проведения программы

Программа льготного автокредитования проводится в период с 2018 по 2023 год.

Список автомобилей, которые можно купить со скидкой от государства

Субсидирование распространяется на покупку и лизинг машин, собранных на территории России.

Марка

Список банков

Согласно условиям на 2022 год, автокредиты с господдержкой предоставляют: Тинькофф Банк, ВТБ, Открытие, Газпромбанк, Уралсиб, Райффайзен, Альфа-Банк, СовКомБанк, Cetelem, РГС, РНКБ, ОТП, Русфинанс, Абсолют банк, СНГБ, Банк Левобережный, Энергобанк, КредитУралБанк, ДВБ, Генбанк, БанкАверс, Квантмойл, Банк Хлынов, БайкалИнвестБанк, БанкСоюз, Норвик Банк, Яринтербанк, Новобанк, J&T Bank, ГазнефтьБанк, ТпСБанк, ЧБРР, Банк «Вологжанин», Аресбанк, Кузнецбизнесбанк, Живаго, Татсоцбанк, СДМ, ТХБ, Юг-Инвестбанк, Банк Акцепт, Снежинский, Датабанк, Байкалкредобанк, Банк Заречье, Севастопольский Морской Банк, ИшБанк, АвтоградБанк, Ставропольпромстройбанк, Оранжевый Банк, Хакасский Муниципальный Банк, БСТ, Первый Клиентский Банк, Внешфинбанк.

Сравнить предложения банков, которые кредитуют население по льготной программе, можно на сайте Выберу.ру.

Скидки по нескольким госпрограммам

Складывать скидки на автокредит по нескольким льготным программам нельзя. Если заемщик подходит к нескольким программам – он может выбрать одну из них.

Требования для автомобилей по программе льготного автокредитования в 2022 году

Программа предусматривает соответствие транспорта требованиям:

- Масса авто не должна превышать 3,5 тонны.

- Цена – не выше 1,5 миллионов рублей.

- Модель – российской сборки.

- Состояние – на учете ранее не был.

- Год выпуска – после 1 декабря 2022 года.

- Залог – автомобиль и его ПТС.

- Оценка транспорта – от 1500 баллов при покупке в 2022 году, от 2000 баллов – в 2022 году, от 2567 баллов – в 2023 году.

Описание действующих госпрограмм по льготному автокредитованию

«Семейный автомобиль» – для семей с несовершеннолетними детьми от 6 месяцев до 18 лет.

Клиент должен иметь официальное трудоустройство, хорошую кредитную историю и отсутствие других автокредитов. Подтвердить факт можно свидетельством о рождении ребенка, справкой из ГИБДД об отсутствии автомобиля в собственности за последние 2 года.

«Первый автомобиль» – для граждан, у которых ранее не было автомобиля в собственности.

Заемщик должен иметь официальное трудоустройство и не иметь своего транспорта или автокредита.

«Медицинский работник» – для граждан с официальным трудоустройством в государственной медицинской организации. Подтвердить факт может справка с места работы.

«Trade-In» – для граждан, которые продают свой автомобиль дилеру. Срок транспорта в эксплуатации не должен превышать 6 лет. Для получения субсидий необходимо подтвердить продажу копией ПТС.

Лизинг автомобиля: требования и условия

Автолизинг – это легкий и комфортный инструмент, с помощью которого компания или индивидуальный предприниматель могут приобрести автомобиль, обновить парк транспортных средств или получить спецтехнику. По сравнению со многими известными способами приобретения имущества, автолизинг – это выгодно. Клиент получает право пользования автомобилем на выгодных условиях и с комфортным графиком платежей, что позволяет зарабатывать на имуществе с первого же дня, не отвлекая собственные средства.

Рассмотрим весь процесс получения автомобиля в рамках лизинговой сделки.

Особенности покупки авто в лизинг

Чаще всего в сделке принимают участие 3 стороны – лизингодатель, лизингополучатель и поставщик. Лизингодатель – это лизинговая компания, которая приобретает автотехнику под запрос клиента, а позже сдает ее в лизинг. Лизингополучатель – сам клиент, который, по сути, арендует имущество с возможностью дальнейшего выкупа. Поставщик – продавец, у которого покупает имущество лизинговая компания.

В лизинговую сделку можно вовлечь и другие стороны – например, страховые компании, которые работают с лизингодателем и страхуют лизинговое имущество от возможного ущерба.

Особенности лизинга для физических лиц

Закон не запрещает покупать имущество с помощью лизинга любым субъектам – как юридическим лицам и ИП, так и физическим лицам. Это подтверждает ст.4 Федерального закона №164-ФЗ «О финансовой аренде (лизинге)». Однако, здесь есть свои особенности.

Лизинг для физических лиц в России на данный момент остается не самым выгодным инструментом для приобретения имущества. Так, например, активному развитию проникновения лизинга среди физических лиц препятствует оплата НДС в полном размере, которая ложится на плечи клиента. Это ощутимая финансовая нагрузка. Кроме того, для физических лиц не предусмотрено государственных программ и субсидий в части лизинга, что лишает клиента возможности сэкономить, например, на размере аванса.

Наконец, у физических лиц в России практически нет опыта покупки имущества в лизинг. А значит, нет понимания того, как работает этот финансовый инструмент, и культуры его использования. В отличие от юридических лиц и ИП, которые давно привыкли к лизингу, как к комфортному способу использования и приобретения имущества, физические лица чаще выбирают аренду.

Особенности лизинга для юридических лиц и предпринимателей

Юрлица и ИП широко используют лизинг в качестве удобного, простого и выгодного инструмента для получения имущества в собственность и извлечения прибыли. Учитывая стабильную тенденцию к росту, развитию и широкому проникновению, лизинг для компаний и ИП сформировал следующий ряд особенностей:

- лизинговую сделку заключают только на сумму приобретаемого имущества и дополнительных услуг. Клиент не выплачивает дополнительные проценты по неиспользуемым деньгам

- с помощью лизинга легко управлять совокупными издержками – платежи по сделке уменьшают налог на прибыль и размер НДС к уплате

- молодым компаниям не нужно кредитоваться или разом изымать крупную сумму на покупку авто или спецтехники. Тем самым лизинг обеспечивает довольно легкий порог входа практически в любую сферу бизнеса

Требования и документы

Лизинговые компании заботятся и о безопасности клиента, и о своей безопасности. Поэтому к потенциальному лизингополучателю есть ряд требований, а при наличии ограничений сделку могут просто не одобрить. Например:

- профиль клиента не должен находиться в зоне риска – некоторые сферы деятельности относят к рискованным, и лизинговые компании неохотно одобряют сделки на такие проекты

- компания должна иметь достаточный стаж работы на рынке, не выпускать облигационных займов и не использовать специализированное налогообложение

- лизингополучатель и лизингодатель заранее должны договориться об условиях сделки – например, обсудить, у кого в собственности находится имущество и кто будет регистрировать на себя авто в ГИБДД

Потенциальный лизингополучатель должен приложить к заявке на лизинг требуемый пакет документов. Чаще всего, лизинговая компания сама устанавливает необходимый перечень, но в среднем комплекты документов очень похожи.

Документы условно делят на юридические и финансовые. Юридические нужны, чтобы сотрудники лизингодателя проверили клиента на предмет чистоты сделки и безопасности. Финансовые – чтобы оценить фактическое состояние клиентского бизнеса и его платежеспособность.

В комплект юридических документов входят:

- устав

- учредительный договор

- ОГРН

- ИНН

- копия карточки с образцами подписей

- доверенность на право подписи документов

- приказ / решение о назначении генерального директора

- письменное решение о заключении лизинговой сделки

В комплект финансовых документов входят:

- бухотчетность за последние 3-5 отчетных периода

- информация о расчетном счете и ежемесячных оборотах за последние полгода-год

- сведения об уже полученных кредитных займах и заключенных договорах лизинга

Ответственность за нарушение лизингового договора

На этапе подготовки к сделке лизинговая компания и клиент совместно могут решить, какую ответственность несет та или иная сторона за нарушение договора лизинга. Но, согласно Федеральному закону №164-ФЗ «О финансовой аренде (лизинге)», здесь есть общие положения.

Так, например, ответственность за сохранность имущества от всех видов ущерба лежит на клиенте, если иное не предусмотрено в договоре. Если же, к примеру, продавец не выполнит своих обязательств по договору купли-продажи, убытки, связанные с этим, несет сторона, которая его выбирала. То же самое касается имущества – если автомобиль, к примеру, используют не по назначению, убытки, связанные с этим, несет выбравшая его сторона.

Условия сотрудничества с лизингодателем

Лизингодатели предлагают клиентам собственные лизинговые программы, и под каждую нужно собрать определенный комплект документов.

Например, чтобы получить легковой или коммерческий автомобиль стоимостью до 6 млн рублей, можно воспользоваться услугой экспресс-лизинга по программе «Смарт» от Газпромбанк Автолизинг. В этом случае клиент предоставляет только 2 документа:

- копию паспорта генерального директора

- ИНН

А вот для обновления автопарка клиенту логичней пользоваться программой «Ультра» с финансированием до 120 млн рублей. Здесь необходимый пакет документов внушительней и будет состоять из:

- копии паспорта генерального директора

- копии бухотчетности

- копии учредительных документов

- копии документов, которые подтверждают деятельность компании

- бизнес-плана проекта

После предоставления комплекта запускается процесс сделки, который поделен на этапы.

Этапы сделки

Сделка по лизингу состоит из ряда этапов, по завершении которых клиент получает автомобиль в собственность.

1. Предварительное согласование

После того, как клиент направил заявку на лизинг и пакет документов в лизинговую компанию, ее сотрудники проверяют будущего лизингополучателя. Если клиент получает одобрение, то стороны приступают к обсуждению условий сделки, и по итогу лизинговая компания составляет индивидуальное коммерческое предложение.

2. Оформление сделки

После того, как стороны подписали договор лизинга, клиент вносит первый – авансовый – платеж. Лизингодатель же покупает выбранный автомобиль, оформляет страховку и передает авто клиенту в пользование. С этой минуты клиент может пользоваться имуществом и зарабатывать на нем, регулярно выплачивая лизинговые платежи.

3. Получение авто в собственность

Финальный этап, которым завершается сделка. Чаще всего клиент приобретает автомобиль в собственность по окончании договора лизинга, внеся заключительный платеж. Договором лизинга может быть предусмотрено иное. Например, клиент может не выкупать автомобиль, а просто «обновить» сделку – вернуть взятое ранее авто, заново заключить договор лизинга и пользоваться новым автомобилем.

Поиск лизингодателя

Очевидное право клиента – самостоятельно искать и выбирать лизинговую компанию. Мы даже рекомендуем сравнивать предложения разных лизингодателей, чтобы по итогу выбрать самое выгодное. От себя рекомендуем работать с лизинговой компанией, которая:

- зарекомендовала себя на рынке – такая работает не один год, участвует в профильных рейтингах и публично рассказывает о своей деятельности

- находится в периметре крупного банка – это отчасти страхует клиента от недобросовестных действий со стороны лизингодателя или его банкротства

Как правило, после выбора лизингодателя клиент может сразу переходить к выбору автомобиля.

Выбор машины

В отличие от аренды (даже долгосрочной), при лизинге почти всегда право выбора авто остается за клиентом. Большинство лизингодателей – это партнеры поставщиков и дилеров, которые реализуют на рынке широкий марочный и модельный ряд авто.

Обычно у клиента несколько вариантов:

- выбрать автомобиль из каталога лизинговой компании

Если лизингодатель сотрудничает со множеством дилеров и не новичок на рынке, то в каталоге будет представлено большинство популярных марок и моделей. Чаще всего, это выгодней – вероятно, на автомобили из каталога лизинговая компания получила специальные предложения от поставщиков. К тому же, это удобно – например, в Автомаркете на сайте Газпромбанк Автолизинг можно выбрать нужное авто и сразу же оформить заявку на лизинг в режиме онлайн.

- выбрать автомобиль из других источников

В этом случае клиент не ориентируется на каталог лизинговой компании, а самостоятельно выбирает нужный автомобиль. Может оказаться, что такой марки или модели не будет в каталоге лизингодателя. Тогда он будет приобретать авто по точечному запросу клиента, а скидки и спецпредложения останутся на усмотрение продавца.

Когда клиент определился и с выбором лизинговой компании, и с выбором имущества, он отправляет заявку вместе с документами. В случае одобрения его кандидатуры лизингодатель начинает готовить договор лизинга.

Подготовка договора лизинга

Договор лизинга, как и любой другой договор, составляется в двух экземплярах, каждый из которых подписывают стороны. Его содержимое, в зависимости от типа лизинга, может меняться. Поэтому распишем пункты и условия, характерные для типового проекта договора лизинга:

- предмет договора

В этом разделе описывается сама суть и механизм сделки. Например, тут указывают, что лизинговая компания обязана купить выбранное клиентом имущество на основании договора купли-продажи, а клиент обязан принять это имущество в лизинг за определенную плату и на определенных условиях. Здесь же указывают срок действия договора, детали страхования авто и другие дополнительные услуги.

Общая сумма платежей по договору лизинга, размер авансового платежа и график указывают в отдельном разделе. Кстати, здесь же будут сведения о применяемых скидках, специальных предложениях и государственных субсидиях.

Выбор сторонами взаимодействия через электронный документооборот фиксируется в отдельном разделе. Там же указывают систему ЭДО и перечень документов, которые можно обработать в режиме онлайн. Например, выставить счет-фактуру, отправить акт, скорректировать график платежей и пр.

Первоначальный взнос

Первоначальный взнос – это аванс, первый платеж от общей стоимости договора лизинга. Клиент платит его еще до передачи автомобиля в пользование, и размер аванса зачисляется в общую сумму, необходимую к оплате по договору. Его размер может составить до 49% от стоимости имущества, но при лизинге авто аванс обычно находится в стандартных рамках – от 10% до 30%.

В среднем, аванс для юридических лиц составляет 10-20%, а для физических лиц – 15-40%.

Лизинг авто с пробегом

Многие лизинговые компании, в числе прочего, предлагают клиентам взять в лизинг подержанный автомобиль. Для клиентов это – возможность оптимизировать затраты и экономично расширить бизнес, эксплуатируя относительное недорогое б/у авто. Например, получение подержанной автотехники в лизинг – выход для молодых компаний и ИП, которым лизинговые компании не рискуют сдавать новое имущество.

Кроме того, приобретение б/у автомобиля ничем не уступает в безопасности лизингу нового, и вот почему:

- лизинговые компании даже в этом случае не сотрудничают с частными лицами, а покупают автомобиль у официальных дилеров либо держат свой парк б/у имущества

- сделку тщательно проверяют на чистоту, равно как и сам автомобиль

- существуют ограничения по возрасту машины – клиенту просто не сдадут устаревшее авто, которое непригодно для безопасного использования.

Выгоды для лизингополучателей

Лизинг – это прямой конкурент других инструментов приобретения имущества за счет своих выгод. Например, клиенты предпочитают лизинг, потому что:

- порог входа доступней и ниже

Это значит, что лизинговые компании не так принципиальны в принятии решения по клиентской заявке. Для лизинга легче собрать пакет документов, не так критична закредитованность клиента, а сам лизингодатель рассматривает лишь реальное состояние бизнеса.

- можно платить тогда, когда удобно

При лизинге график платежей можно составить индивидуально, учитывая особые запросы клиента и сезонность его бизнеса. Например, если основной доход компания приносит летом, график платежей настроят так, чтобы именно на летний сезон приходился наибольший объем платежей.

- сделку не обязательно обеспечивать

Обычно лизингодателю не нужен залог или дополнительное обеспечение – этим сам по себе является лизинговый автомобиль, который находится у него на балансе. Выходит, что лизинговая компания заранее застрахована от возможных рисков и проблем, а клиент может легко приобрести имущество в лизинг без дополнительных расходов.

- можно вернуть НДС

Все лизинговые платежи традиционно облагаются налогом на добавленную стоимость, который можно возместить как вычет на общих основаниях. Так как автомобиль или спецтехника – покупка не из дешевых, получается ощутимая сумма и такая же ощутимая экономия. Иногда клиент возвращает до 40% от стоимости авто только за счет возврата НДС.

- платежи по лизинговому договору можно отнести на затраты

Благодаря этому клиент уменьшит налог на прибыль, что также сделает приобретение авто в лизинг более выгодным.

- можно не беспокоиться за чистоту сделки и ее условия

Лизинговые компании сами по себе выступают гарантом того, что клиент получит лучшие условия, которые они смогут предложить, а их сотрудники обеспечат профессиональное сопровождение сделки. Так, например, работает и Газпромбанк Автолизинг – в штате только высококлассные специалисты, а в пуле поставщиков и дилеров те, кто предлагает лучшие предложения и скидки.

- можно быстро списать стоимость имущества

Это возможно благодаря применению механизма ускоренной амортизации с коэффициентом до трех. Быстрое списание стоимости имущества снижает налог на него и списывает расходы, связанные с покупкой имущества с учетом нагрузки на внеоборотные активы.

Что делать сразу после ДТП?

Что делать сразу после ДТП?

Если произошло ДТП, важно не растеряться и четко выполнить все необходимые действия для уменьшения негативных последствий и дальнейшего его объективного расследования.

Участникам ДТП рекомендуется придерживаться следующего алгоритма.

Шаг 1. Выполните первичные действия, предусмотренные ПДД

- Остановите автомобиль сразу после столкновения, надежно зафиксируйте его стояночным тормозом и (или) иными средствами (п. 2.5 ПДД).

- Включите аварийную сигнализацию и выставите знак аварийной остановки. Соблюдайте меры предосторожности при нахождении на проезжей части (п. 2.5 ПДД).

Знак должен быть выставлен в сторону приближающихся других участников дорожного движения на расстояние не менее 15 м в населенном пункте и не менее 30 м вне населенных пунктов (п. 7.2 ПДД).

Если ДТП произошло вне населенного пункта в темное время суток или в условиях ограниченной видимости, водитель при нахождении на проезжей части или обочине должен быть одет в куртку или жилет со световозвращающими полосами (п. 2.3.4 ПДД).

Не перемещайте и не убирайте какие-либо предметы или следы, имеющие отношение к ДТП.

Обратите внимание!

За невыполнение водителем обязанностей, предусмотренных ПДД, в связи с ДТП, участником которого он является, и за оставление водителем места ДТП, участником которого он является (при отсутствии признаков уголовно наказуемого деяния), предусмотрена административная ответственность (ч. 1, 2 ст. 12.27 КоАП РФ).

Шаг 2. Оцените обстоятельства ДТП

Дальнейшие действия определяются на основании обстоятельств ДТП.

Шаг 2.1. Если в результате ДТП погибли или ранены люди

Необходимо совершить следующие действия (п. 2.6 ПДД):

- принять меры для оказания первой помощи пострадавшим, вызвать скорую медицинскую помощь и полицию;

- в экстренных случаях отправить пострадавших на попутном, а если это невозможно, доставить на своем транспортном средстве в ближайшую медицинскую организацию, сообщить свою фамилию, регистрационный знак транспортного средства и возвратиться к месту происшествия.

Обратите внимание!

За оставление человека в опасности предусмотрена уголовная ответственность (ст. 125 УК РФ);

- освободить проезжую часть, если движение других транспортных средств невозможно, предварительно зафиксировав, в том числе средствами фотосъемки или видеозаписи, положение транспортных средств по отношению друг к другу и объектам дорожной инфраструктуры, следы и предметы, относящиеся к происшествию, и принять все возможные меры к их сохранению и организации объезда места происшествия;

- записать фамилии и адреса очевидцев и ожидать прибытия сотрудников полиции.

Шаг 2.2. Если в результате ДТП повреждено только имущество, однако есть разногласия участников

Необходимо совершить следующие действия (п. 2.6.1 ПДД):

- освободить проезжую часть, если движению других транспортных средств создается препятствие, предварительно зафиксировав, в том числе средствами фотосъемки или видеозаписи, положение транспортных средств по отношению друг к другу и объектам дорожной инфраструктуры, следы и предметы, относящиеся к происшествию, повреждения транспортных средств;

- совершить один из следующих вариантов действий:

а) оформить документы о ДТП без участия уполномоченных на то сотрудников полиции (если предполагаемый размер страхового возмещения не превышает 100 000 руб., в том числе если в ДТП участвовало транспортное средство, зарегистрированное в иностранном государстве, гражданская ответственность владельца которого застрахована в рамках международных систем страхования). Для этого необходимо (п. п. 1.1, 2, 5 ст. 11.1 Закона от 25.04.2002 N 40-ФЗ):

- зафиксировать обстоятельства ДТП с помощью технических средств контроля, обеспечивающих получение в некорректируемом виде на основе сигнала ГЛОНАСС информации о ДТП, либо с использованием соответствующего установленным требованиям программного обеспечения и передать указанные данные в автоматизированную информационную систему обязательного страхования;

- заполнить бланк извещения о ДТП в соответствии с правилами ОСАГО, указав в нем на наличие и суть имеющихся разногласий;

б) если предполагаемый размер страхового возмещения выше 100 000 руб., а также при невозможности зафиксировать обстоятельства ДТП указанными выше способами либо при отказе второго участника от подписания извещения (п. 3.6 Приложения 1 к Положению Банка России от 19.09.2014 N 431-П):

- записать фамилии и адреса очевидцев и сообщить о случившемся в полицию для получения указаний сотрудника полиции о месте оформления ДТП.

Шаг 2.3. Если в результате ДТП повреждено только имущество и нет разногласий участников

Необходимо совершить следующие действия (п. 2.6.1 ПДД; Постановление Верховного Суда РФ от 09.06.2018 N 33-АД18-4; п. п. 1, 2, 6 ст. 11.1 Закона N 40-ФЗ; п. 3.6 Приложения 1 к Положению N 431-П):

- освободить проезжую часть, если движению других транспортных средств создается препятствие, предварительно зафиксировав, в том числе средствами фотосъемки или видеозаписи, положение транспортных средств по отношению друг к другу и объектам дорожной инфраструктуры, следы и предметы, относящиеся к происшествию, повреждения транспортных средств;

- сообщать о случившемся в полицию не обязательно (в том числе если вы являетесь единственным участником ДТП). В этом случае можно оставить место ДТП и совершить одно из следующих действий:

а) оформить документы о ДТП с участием уполномоченных на то сотрудников полиции на ближайшем посту ДПС или в подразделении полиции;

б) оформить документы о ДТП без участия уполномоченных на то сотрудников полиции, заполнив бланк извещения о ДТП в соответствии с правилами ОСАГО, если в ДТП участвуют два транспортных средства, гражданская ответственность владельцев которых застрахована;

При этом для получения страхового возмещения в пределах 400 000 руб. необходимо зафиксировать обстоятельства ДТП с помощью технических средств контроля, обеспечивающих получение в некорректируемом виде на основе сигнала ГЛОНАСС информации о ДТП, либо с использованием соответствующего установленным требованиям программного обеспечения и передать указанные данные в автоматизированную информационную систему обязательного страхования.

Шаг 3. Уведомьте страховые компании о происшествии

При первой возможности уведомьте страховую компанию, выдавшую полис ОСАГО, о наступлении страхового случая в сроки, установленные правилами обязательного страхования (п. 3 ст. 11 Закона N 40-ФЗ).

Если автомобиль застрахован по каско, то уведомить страховую компанию о происшествии нужно в порядке и сроки, предусмотренные правилами страхования по договору каско.

“Электронный журнал “Азбука права”, актуально на 04.02.2020

Другие материалы журнала “Азбука права” ищите в системе КонсультантПлюс.

Наиболее популярные материалы “Азбуки права” доступны в мобильном приложении КонсультантПлюс: Студент.

Что делать в случае ДТП

1. Что делать в первые минуты?

Если вы попали в дорожно-транспортное происшествие, в первую очередь вы обязаны:

- остановить транспортное средство, включить аварийку, не перемещать предметы, имеющие отношение к происшествию, при нахождении на проезжей части соблюдать меры предосторожности, выставить знак аварийной остановки, чтобы предупредить других водителей об опасности. Знак устанавливается на расстоянии не менее 15 метров от ДТП в населенных пунктах и не менее 30 метров за их пределами. Неисполнение этих требований влечет административное наказание — предупреждение или штраф в размере 1000 рублей (часть 1 статьи 12.27 КоАП РФ);

- проверить, имеются ли пострадавшие среди остальных участников происшествия.

Если ДТП произошло за городом, в темное время суток либо в условиях ограниченной видимости, находиться на проезжей части или обочине нужно в куртке, жилете или жилет-накидке с полосами световозвращающего материала.

Ни в коем случае не покидайте место ДТП. Если вы уедете с места происшествия, вас могут лишить водительских прав на срок от года до полутора лет или арестовать на 15 суток (часть 2 статьи 12.27 КоАП), а если ДТП привело к тяжким последствиям или смерти, вам грозит уголовная ответственность — принудительные работы или лишение свободы до 15 лет (статья 264 УК РФ).

2. Что делать, если в ДТП есть пострадавшие?

Если в дорожно-транспортном происшествии есть пострадавшие, вам нужно:

1. Оказать первую помощь пострадавшим, вызвать скорую медицинскую помощь. В экстренных ситуациях (например, когда нет возможности вызвать скорую или скорая не может приехать) вы обязаны отправить пострадавших в медицинскую организацию на попутном транспорте. Если по каким-то причинам это сделать невозможно, вы обязаны доставить пострадавших в ближайшую медицинскую организацию на своем транспорте. Там нужно показать паспорт или права и СТС. После — вернуться на место происшествия.

За оставление пострадавшего без помощи вам грозит уголовная ответственность — вплоть до лишения свободы на срок до года (статья 125 УК РФ).

2. Вызвать сотрудников Госавтоинспекции:

- скорая помощь — 03 или 103 с мобильного номера;

- ГИБДД — 02 или 102 с мобильного номера;

- единый номер экстренных служб — 112.

3. Подробно сфотографировать место ДТП или снять его на видео (привязка к геолокации не обязательна).

4. Если ваши транспортные средства не дают проехать другим участникам дорожного движения, вам нужно принять все возможные меры для организации объезда места происшествия, в том числе убрать ТС с проезжей части (пункт 2.6 ПДД РФ). Невыполнение этого требования может грозить штрафом в размере 1000 рублей (статья 12.27 КоАП РФ).

5. Предъявить свой полис ОСАГО другим участникам ДТП, проверить их полис ОСАГО. Для проверки действительности полиса ОСАГО можно воспользоваться сервисом на сайте Российского союза автостраховщиков.

6. Записать контакты свидетелей.

7. Позвонить в свою страховую компанию и сообщить о страховом случае. Если остальные водители, попавшие в ДТП, в состоянии, они тоже должны позвонить в свои страховые компании.

8. Заполнить извещение о ДТП (выдается страховщиком вместе с полисом ОСАГО. Заполняется всегда, а не только при оформлении ДТП без участия сотрудников полиции).

9. Дождаться приезда сотрудников ГИБДД для выяснения обстоятельств и оформления ДТП. После оформления ДТП вам должны выдать определение о возбуждении дела об административном правонарушении.

3. Что делать, если в ДТП нет пострадавших?

Если в ДТП нет пострадавших, вы можете:

- оформить ДТП, обратившись в ГИБДД, — в этом случае сотрудники ГИБДД либо выезжают на место, либо просят обратиться на ближайший пост ДПС или в ближайшее отделение полиции;

- оформить ДТП самостоятельно и зафиксировать его на ближайшем посту ДПС или в подразделении полиции — такой способ оформления ДТП возможен, если у вас и остальных участников ДТП нет разногласий по поводу обстоятельств произошедшего и по каким-то причинам вы не можете оформить ДТП по европротоколу (нет бланков извещения о ДТП, нет полисов ОСАГО, столкнулись более двух автомобилей и тому подобное);

- оформить ДТП по европротоколу — этим способом можно воспользоваться, если вы столкнулись только с одним транспортным средством, вы и второй участник ДТП «вписаны» в полисы ОСАГО, выданные на участвующие в ДТП ТС;

- не оформлять ДТП и разъехаться — если у всех участников ДТП нет необходимости в оформлении документов. Например, если в ДТП не пострадало имущество, у водителей отсутствуют претензии друг к другу. Если ущерб возмещается на месте, не забудьте оставить друг другу расписки: об отсутствии претензий в отношении оценки материального ущерба в связи с ДТП и о возмещении причиненного ущерба.

4. Как оформить ДТП по европротоколу?

Вы можете оформить ДТП в упрощенном порядке (по европротоколу, не вызывая сотрудников ГИБДД), в том числе онлайн, через интегрированные с порталом госуслуг РФ мобильные приложения, если:

- в ДТП нет пострадавших;

- в ДТП участвуют только два транспортных средства;

- повреждения получили только участвовавшие в ДТП автомобили;

- и вы, и второй водитель вписаны в действующие полисы ОСАГО или «Зеленая карта» , выданные на участвующие в ДТП автомобили;

- вы и второй водитель согласны оформить ДТП без вызова сотрудников ГИБДД.

5. Как оформить ДТП самостоятельно и зафиксировать его на ближайшем посту ДПС или в подразделении полиции?

Оформить ДТП самостоятельно, а потом зафиксировать его на ближайшем посту ДПС или в подразделении полиции можно, если у вас и остальных участников дорожно-транспортного происшествия нет разногласий по поводу обстоятельств произошедшего. Для этого вам нужно:

1. Снять место ДТП на фото- или видеокамеру.

2. Записать фамилии, имена, отчества и контакты свидетелей (если такие есть).

3. Заполнить извещение о ДТП (обычно выдается страховщиком вместе с полисом ОСАГО. Заполняется всегда, а не только при оформлении ДТП по европротоколу).

4. Связаться со своей страховой компанией и сообщить о страховом случае. Проследить, чтобы остальные водители, если их автогражданская ответственность застрахована, также связались со своими страховыми компаниями.

5. Доехать вместе с остальными участниками происшествия до ближайшего поста ДПС или в подразделение полиции и зафиксировать ДТП. После оформления ДТП вам должны выдать протокол об административном правонарушении, постановление по делу об административном правонарушении или определение об отказе в возбуждении дела об административном правонарушении.

6. Как заполнить извещение о ДТП?

Правила заполнения извещения о ДТП:

- извещение о ДТП выдается страховой компанией при оформлении полиса ОСАГО. Заполнять его нужно не только при оформлении ДТП по упрощенной схеме, но и в любых других случаях;

- извещение о ДТП состоит из двух листов, каждый из которых нужно заполнить с двух сторон. Лицевая сторона самокопирующаяся. Данные (обстоятельства происшествия, сведения о ТС, страховых компаниях, схема ДТП и тому подобное) в нее нужно внести совместно со вторым участником ДТП. Необходимо заполнить все графы и поля, имеющиеся на лицевой стороне;

- после заполнения листы нужно разъединить и проставить подписи, подтверждающие в том числе отсутствие разногласий между водителями. Оборотная сторона извещения о ДТП заполняется каждым водителем самостоятельно. Оригинал и самокопир имеют одинаковую юридическую силу;

- заполняйте извещение о ДТП шариковой ручкой с достаточным давлением, чтобы качество копии было хорошим. Записи, сделанные гелевой ручкой или карандашом, могут смазаться или стереться;

- если вам не хватило места для записей на извещении о ДТП, вы можете дополнительно оформить приложение, используя для этого чистый лист бумаги. На извещении о ДТП сделайте пометку «С приложением», на дополнительном листе — пометку «Приложение», укажите, к чему это приложение и кем оно составлено. На приложениях должны стоять подписи обоих водителей. Приложение оформляется в двух экземплярах;

- если извещение о ДТП порвано, испорчено или трудно-читаемо, нужно заполнить новое;

- обратите внимание на то, что, если после подписания и разъединения извещения о ДТП необходимо внести в документ корректировки или дополнения, они должны быть заверены подписями обоих участников ДТП;

- если по какой-то причине у вас нет извещений о ДТП, вы можете обратиться за ними в страховую компанию. Также вы можете скачать извещение на странице Департамента транспорта и развития дорожно-транспортной инфраструктуры (но в этом случае второй лист не будет самокопирующимся, его придется заполнять отдельно);

- в новых извещениях о ДТП есть поле, в котором нужно проставить отметку о наличии или отсутствии разногласий по поводу обстоятельств ДТП. Если у вас старое извещение, внесите эту информацию в поле для примечаний.

7. Что делать после того, как оформлено ДТП?

Неважно, потерпевший вы или виновник ДТП, после оформления происшествия, вы должны в течение пяти дней уведомить (лично или по электронной почте — по договоренности со страховщиком) свою страховую компанию о ДТП.

Если вы планируете получить от страховой компании возмещение ущерба, вам также нужно будет представить заявление о страховом возмещении.

Ремонтировать и утилизировать ТС без письменного согласия страховой компании нельзя до истечения 15 календарных дней со дня ДТП (за исключением нерабочих праздничных дней).

8. Какой ущерб может покрыть страховая компания?

Если вы виновник ДТП и у вас оформлен полис ОСАГО, ваша страховая может возместить пострадавшему ущерб имуществу на сумму до 400 тысяч рублей, жизни и здоровью — до 500 тысяч рублей. Если нанесенный вами ущерб превышает эти суммы, пострадавший может обратиться в суд и взыскать недостающую сумму.

Если вы виновник ДТП и у вас оформлен полис ДОСАГО, лимит страхового возмещения пострадавшему может быть выше — в зависимости от условий договора.

Для возмещения ущерба собственному транспортному средству вы можете оформить договор каско. В этом случае страховая возмещает ущерб на ту сумму, которая указана в договоре.

При оформлении ДТП по европротоколу максимальный лимит страхового возмещения составляет 100 тысяч рублей. Если авария произошла в Москве или Московской области, Санкт-Петербурге или Ленинградской области и у вас и второго участника ДТП нет разногласий по поводу обстоятельств происшествия и наличия повреждений, вы можете рассчитывать на выплаты (или ремонт) до 400 тысяч рублей.

Что делать после ДТП пострадавшему?

Добрый день, уважаемый читатель.

В этой статье речь пойдет о том, что делать после ДТП пострадавшему в нем водителю. А именно будут рассмотрены подготовка документов и обращение в страховую компанию за выплатами по ОСАГО.

Напомню, что в статье “Памятка при ДТП” рассматривались особенности оформления (в том числе и самостоятельного) документов на месте дорожно-транспортного происшествия. Однако это лишь первая часть операции по получению страховой выплаты.

Больше того, если Вы оформили хоть какие-то документы о ДТП (не важно, с участием сотрудников полиции или без них), Вам придется обратиться в страховую компанию для подачи своей копии извещения о дорожно-транспортном происшествии в течение 5 дней с момента аварии. Об этом говорится в пункте 3.8 правил обязательного страхования гражданской ответственности владельцев транспортных средств.

Рассмотрим, как подготовиться к обращению в страховую:

Дозаполнение документов о ДТП

В настоящее время большинство ДТП должно оформляться без участия сотрудников полиции (Новые правила оформления ДТП с 1 июля 2015 года). Сами сотрудники ГИБДД также не спешат выезжать на место “легких” ДТП, а если уж и приехали, то не занимаются оформлением, а “заставляют” водителей заполнять документы самим. Это соответствует ПДД, поэтому придраться тут не к чему.

В результате самостоятельного оформления ДТП у пострадавшего водителя на руках оказывается единственный документ – извещение о дорожно-транспортном происшествии. Именно с ним и предстоит обратиться в страховую компанию для получения возмещения по ОСАГО.

Примечание. С 10 ноября 2019 года извещение может быть заполнено не только на бумажном бланке, но и в электронной форме (через приложение). Подробнее об этом Вы можете узнать в отдельной статье.

Напомню, что на месте ДТП водители совместно заполняют только лицевую сторону извещения. Оборотную сторону каждый водитель должен заполнить самостоятельно.

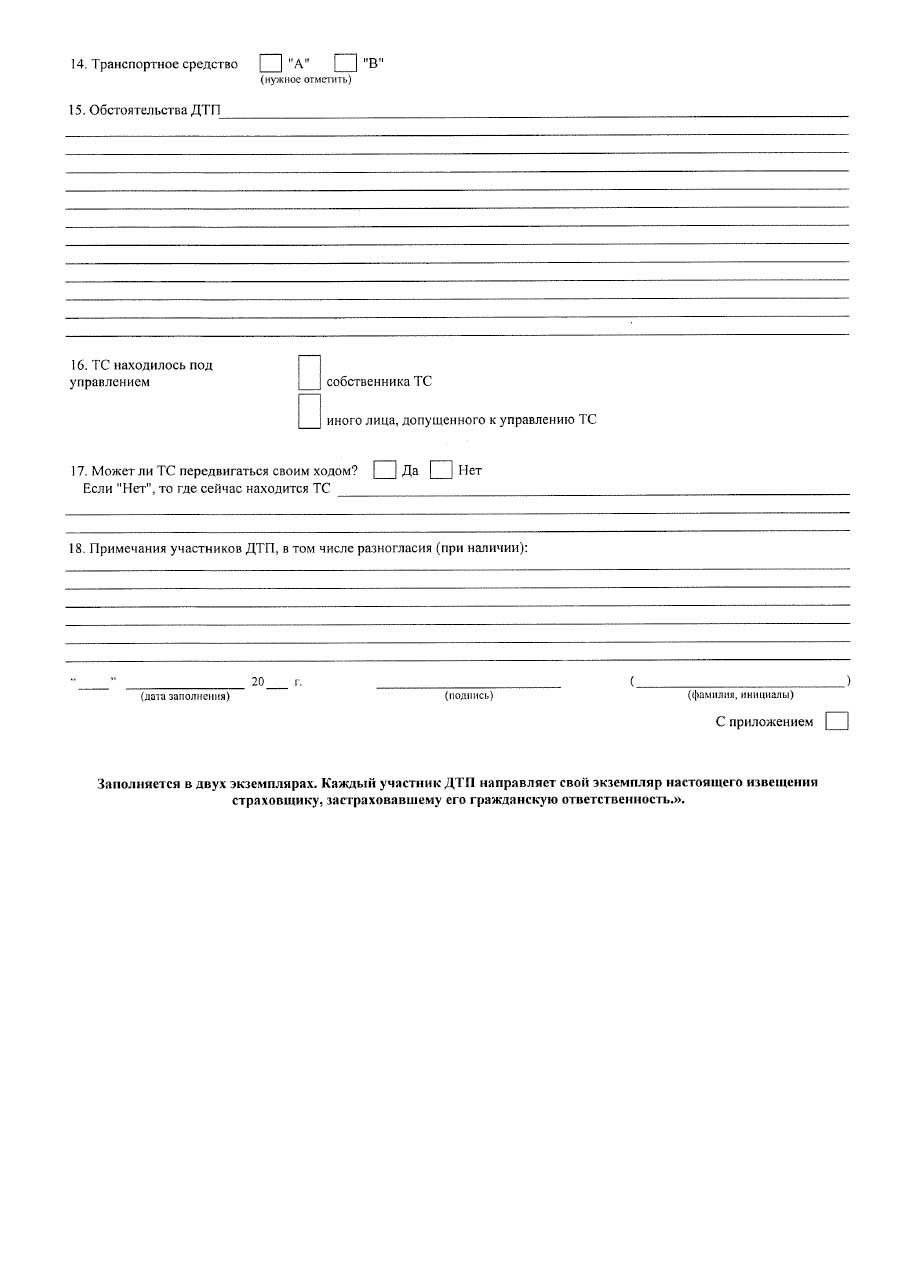

Оборотная сторона извещения выглядит следующим образом:

Рассмотрим ее заполнение.

14. Выберите транспортное средство в соответствии с лицевой частью заявления. Если Ваш автомобиль был слева, то выберите А, если справа, то В.

15. Обстоятельства ДТП. Это основной пункт, который нужно заполнить предельно внимательно. Рекомендую заранее сформулировать текст (например, в текстовом редакторе компьютера), а лишь затем вносить его в извещение.

Данный пункт должен содержать в первую очередь информацию о том, что нарушил другой участник дорожного движения (в том числе и пункт ПДД). Кроме того, можете дополнительно внести информацию, позволяющую исключить Вашу вину в ДТП.

Например, Вы можете указать:

Выезжал на Московское шоссе. Остановился для выполнения требования знака 2.4 “Уступите дорогу”. Водитель автомобиля В нарушил пункт 10.1 правил дорожного движения и допустил наезд на стоящее впереди транспортное средство.

Такого объяснения вполне достаточно, чтобы получить выплату по ОСАГО.

Оставшееся незаполненным место прочеркните, чтобы исключить добавление туда лишней информации.

16. Если автомобилем управлял собственник, то поставьте галочку в первом поле, если другой человек – во втором.

17. Если автомобиль не может передвигаться своим ходом, то отметьте второй квадратик и укажите место расположения транспортного средства.

18. Примечания участников. Это поле также требует заполнения. Если Вы хотите приложить к извещению фотографии или видеозапись, то напишите об этом в данном поле. Например:

К извещению прилагаю CD диск с фотографиями места дорожно-транспортного происшествия (43 фото).

Также в поле номер 18 указываются разногласия участников ДТП, если такие разногласия имели место. Напомню, что в случае разногласий ДТП можно оформить самостоятельно только в случае наличия приложения союза автостраховщиков или наличия системы ЭРА-ГЛОНАСС хотя бы на одном из автомобилей.

Оставшееся незаполненным место прочеркните.

Кроме извещения в страховой Вам потребуются:

1. Все документы на автомобиль (ПТС, свидетельство о регистрации, полис ОСАГО).

2. Ваши документы (водительское удостоверение, паспорт, доверенность и т.д.).

3. Распечатанные на листе банковские реквизиты Вашего счета (если Вы не хотите ремонтировать автомобиль, а хотите получить деньги).

Примечание. В 2022 году ремонт имеет приоритет над денежными выплатами. То есть в большинстве случае страховая отремонтирует поврежденную машину.

Если же в Вашем случае выбор возможен, то имеет смысл заранее подумать, какой из способов возмещения Вы выберете: ремонт или деньги.

Ремонт я рекомендую выбрать в том случае, если Вы действительно хотите отремонтировать автомобиль и Вам не важно, кто этим ремонтом будет заниматься. Если Вы выберите ремонт, то страховая должна оплатить его полностью, т.е. Вы гарантированно получите восстановленный автомобиль. Возможный минус ремонта состоит в том, что он может занять значительное время (месяц и более).

Деньги разумно выбрать в том случае, если Вы вообще не собираетесь ремонтировать машину. Например, в случае мелких царапин.

Также целесообразно выбрать деньги, если ремонтом Вы собираетесь заниматься самостоятельно. Либо хотите обратиться в проверенную организацию для восстановления машины.

Отмечу, что на практике страховые нередко выплачивают сумму, которой недостаточно для полного восстановления автомобиля. В этом случае нужно провести независимую техническую экспертизу и через суд взыскать со страховой оставшуюся сумму.

Примечание. С 24 августа 2022 года водитель обязан за 3 дня уведомить страховую компанию о дате и времени проведения независимой экспертизы.

Обращение в страховую компанию по ОСАГО

Перед тем, как ехать в страховую компанию для подачи заявления, я рекомендую туда позвонить. Дело в том, что, во-первых, подать заявление можно не в любом офисе, а, во-вторых, не в любое время (на месте должен быть сотрудник, занимающийся оценкой повреждений).

В страховой компании Вам потребуется заполнить заявление, дождаться оценки повреждений транспортного средства и подписать соответствующий акт. В принципе ничего сложного, однако на практике вся процедура может отнять у Вас 2-3 часа времени.

Еще одно замечание. В страховую компанию нужно идти уверенным в том, что Вы правы.

Когда я обращался в страховую компанию за выплатами, сотрудники высказывали следующее:

1. Извещение заполнено одной рукой, поэтому не стоит рассчитывать на выплаты.

Вполне естественно, что пострадавший самостоятельно заполнил извещение. Виновник может намеренно допустить ошибки, чтобы избежать выплат.

2. В копии извещения нигде не написано, что виновник признал собственную вину.

Это также вполне логично, ведь данный экземпляр извещения заполняется пострадавшим. Для виновника в нем полей не отведено. Кроме того, водители вообще не обязаны самостоятельно определять виновника ДТП. Они должны лишь согласовать обстоятельства ДТП и перечень повреждений.

В общем, если Вам будут говорить что-то подобное, то не пугайтесь. Перечисленные особенности оформления извещения на факт выплат не влияют.

Перед тем как отдавать подписанные документы сотруднику страховой, я рекомендую их сфотографировать. Во-первых, впоследствии Вы сможете посмотреть, что написали в страховой. Во-вторых, у Вас будут доказательства того, что Вы вообще подавали документы в страховую.

Получение возмещения по ОСАГО

После того, как Вы подали заявление в страховую компанию, остается ожидать выдачи направления на ремонт или получения выплат. Это должно произойти в течение 20 календарных дней:

21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, а в случае, предусмотренном пунктом 15 3 настоящей статьи, 30 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.

Если страховая согласна выплатить денежную компенсацию, то деньги будут перечислены на счет, который Вы указали при подаче заявления. Если полученная сумма Вас не устраивает, то Вы можете провести независимую экспертизу и обратиться в суд за дополнительными выплатами.

Что делать при ДТП? Памятка водителя

По приблизительным подсчетам в России ежемесячно фиксируются более 10 000 ДТП, это означает, что за сутки происходит более 350 аварий с различными последствиями.

Наряду с мелкими ДТП, когда машины получают незначительные повреждения, на дорогах случаются аварии с человеческими жертвами и полным уничтожением автомобилей.

В экстренной ситуации водитель должен четко понимать, что делать при аварии в первые минуты после случившегося ДТП. Как правильно оформить документы и как вести себя при общении с другими участниками аварии. Но обо всем по порядку.

Независимо от места и времени действия при ДТП нужно соблюдать следующие правила:

- Прекратить движение транспортного средства, заглушить двигатель вытащить ключи из замка зажигания;

- Поставить машину на ручной тормоз;

- Нажать кнопку аварийного сигнала;

- Осмотреть себя и узнать о состоянии остальных участников ДТП;

- Установить «аварийный треугольник» на расстоянии 15 метров от машины, если авария произошла в городе, и за 30 метров, если ДТП случилось вне населенного пункта.

Если в ДТП нет пострадавших, то всем участникам рекомендуется:

- Оставить автомобиль на месте аварии и не менять его положение до окончания разбирательства;

- Сделать фотографии, снять на видео машины участников ДТП с разного ракурса;

- Совместно с другими участниками определить виновника аварии;

- Самостоятельно заполнить Европротокол, если возражений ни у одной из сторон не возникло. Или вызвать сотрудников ГИБДД для составления протокола и оформления ДТП.

Если в ДТП есть пострадавшие

- Без промедления сообщите о количестве пострадавших в Службу спасения МЧС;

- Если можете — окажите помощь раненым, но перед этим надо убедиться, что вы не навредите потерпевшему;

- По возможности организуйте отправку пострадавших в стационар на попутном транспорте.

Правила самостоятельного оформления документов при ДТП

В середине 2018 года вступили в силу два правила, существенно упростившие оформление документов при аварии. Во-первых, в 2 раза была увеличена сумма возмещения: до 100 тыс. рублей во всех регионах страны, кроме Москвы и Санкт-Петербурга, где при мирном урегулировании всех разногласий сторон владелец разбитой машины получает от 100 до 400 тыс. рублей.

Второе изменение процедуры оформления коснулось возможности зафиксировать ДТП его участниками с помощью Извещения о дорожно-транспортном происшествии, известного как Европротокол. Заполнение этого документа разрешается только в случае мелких аварий при следующих условиях:

- участников ДТП двое;

- пострадавших среди водителей, пассажиров и других граждан нет;

- у обоих участников есть полисы ОСАГО;

- стороны единогласно определили виновника и согласились, что стоимость причиненного ущерба не превышает 100 тыс. рублей.

Вносить информацию в «Извещение о ДТП» необходимо разборчивым, одинаковым почерком, предпочтительно шариковой ручкой с синими чернилами. Исправления, дополнительные отметки и зачеркивания недопустимы. Все графы должны быть заполнены, если написать в какой-либо графе нечего, поставьте прочерк или напишите слово «нет», если речь идет о пострадавших в ДТП. Европротокол с датой и временем аварии должен быть оформлен в двух идентичных экземплярах для каждого участника и подписан обеими сторонами.

Чтобы страховая компания приняла документ в качестве основания для оплаты ремонта, необходимо, чтобы «Извещение о ДТП» содержало следующие сведения:

- Точный адрес места происшествия с указанием названий шоссе, улицы, номеров близлежащих домов и любых построек, позволяющих определить положение на карте;

- Количество участников аварии с повреждениями (один или два);

- Список свидетелей (если есть) их адреса и номера телефонов;

- Подробности аварии и рисунок-схему расположения автомобилей в момент происшествия;

- Фотографии и видеозапись, в том числе и с видеорегистратора, указывающие на виновность одной из сторон;

- Информацию об автомобилях и личные данные владельцев.

После оформления ДТП по упрощенной системе участникам необходимо известить страховую компанию, в которой был приобретен полис ОСАГО, о наступившем страховом случае, посетив офис лично или с помощью заказного письма с описью вложения и уведомлением о вручении, отправленного на почтовый адрес компании.

Если в заполнении документов участвовали сотрудники Госавтоинспекции, то для получения денежного возмещения пострадавшему водителю необходимо оформить специальную справку о ДТП в территориальном отделе ГИБДД. При этом у виновника аварии нет обязательств, связанных с уведомлением страховой компании, кроме тех случаев, когда нарушитель имеет полис КАСКО и претендует на соответствующую компенсацию.

Согласно действующим правилам, Извещение о ДТП (или Европротокол) должен быть доставлен или отправлен в страховую компанию в течение 5 (пять) рабочих дней с момента подписания. Для случаев, где предусмотрена выплата по страховому случаю, это срок подачи документов составляет 15 (пятнадцать) рабочих дней с момента ДТП.

Когда виновник скрылся с места аварии

По закону потерпевший может получить выплату по полису ОСАГО только в том случае, если предъявлен полис лица, совершившего нарушение. Что же делать, если виновнику ДТП удалось скрыться?

- Выполнить все правила поведения при ДТП;

- Вызвать наряд ГИБДД и попытаться самостоятельного, либо с помощью других лиц обнаружить виновника (официально на поиск нарушителя в мелкой аварии выделяется 3 месяца);

- Зафиксировать последствия аварии, вмятины и царапины на кузове автомобиля с помощью фото- и видеотехники, а также телесные повреждения, если таковые имеются

- Найти очевидца происшествия и зафиксировать его показания на видеокамеру;

- Незамедлительно сообщить в свою страховую компанию о возникновении страхового случая особого вида, написать письменное заявление о случившемся.

Если в результате ДТП пострадали или погибли люди, все соответствующие выплаты осуществляет Российский союз автостраховщиков.

Что делать, если у виновника ДТП нет страховки

К сожалению, более трети всех водителей личного автомобильного транспорта не оформляют полис ОСАГО регулярно. Штраф за езду без страховки намного меньше, чем стоимость полиса, поэтому многие автомобилисты не считают нужным страховать собственную автогражданскую ответственность. Тем самым, граждане попросту не задумываются, что в любой момент могут стать виновниками ДТП.

Если вы все же попали в ДТП, где у виновной стороны отсутствует полис ОСАГО, возместить причиненный ущерб можно тремя путями:

Первый вариант

Участник ДТП признает свою вину и согласен компенсировать ущерб собственными средствами. В подтверждение этого виновник пишет расписку в которой изложены все детали ДТП. В ней должны быть указаны:

- наименование документа;

- дата и место составления;

- паспортные данные обоих участников ДТП;

- список повреждений автомобиля пострадавшего;

- данные об автомобилях (госномер, марка и модель, вин-номер, номер ПТС);

- сумма ущерба и срок за который признавший вину виновник обещает ее выплатить;

- подписи обеих сторон.

Второй вариант

Виновная сторона не признает свою ответственность. Потерпевшему необходимо вызвать сотрудников ГИБДД для грамотного оформления ДТП. В протоколе должны быть паспортные данные виновника и пометка об отсутствии у виновника ДТП страховки. Далее нужно обратиться к оценщику для проведения независимой экспертизы. На основании отчета эксперта составляется досудебная претензия и отправляется по адресу виновника аварии с целью взыскания суммы ущерба

В случае, если виновник отказался платить после полученной досудебной претензии, потерпевшая сторона имеет право подать в суд с исковым заявлением.

Для суда надо подготовить:

- справку о ДТП,

- заключение эксперта, осмотревшего автомобиль,

- все чеки, подтверждающие оплату сопутствующих делу издержек (самая главная трата на эксперта),

- постановление об административном правонарушении,

- экземпляр уведомительного письма в котором виновника аварии приглашали на независимую экспертизу (письмо должно быть с маркой),

- все документы на автомобиль.

Призвать виновника к ответственности можно в течение 3-х лет после случившегося. Само рассмотрение дела занимает около 3-х месяцев, но все индивидуально. В любом случае придется запастись терпением, тем более если ответчик не будет появляться в суде.

Будьте внимательны на дороге, берегите свою жизнь и здоровье!

Попал в ДТП: что делать в 2022 году

В данном материале разберем:

Что считается ДТП

Согласно п. 1.2 Правил дорожного движения, ДТП — это событие, которое возникло при движении автомобиля и с его участием, при котором погибли или ранены люди, повреждены транспортные средства, сооружения, грузы либо причинен иной материальный ущерб.

Иными словами, если пешехода сбил автомобиль — это ДТП. Если машина съехала с дороги и столкнулась с деревом или забором, повреждено имущество или груз — это тоже ДТП. Если водитель сбил животное, например, лося, — это ДТП.

Наезд на домашнее животное тоже считается ДТП. Суды признают, что виновник должен компенсировать владельцу животного его стоимость, а в случае оставления места ДТП даже могут лишить его прав (Постановление ВС РФ N 29-АД17-2).

Как действовать сразу после ДТП