Можно ли вернуть или продать страховку при продаже машины?

Оформляя страховку ОСАГО на автомобиль, мы особо не задумываемся, что произойдет с ней, если вдруг срочно придется продавать машину. Но вот такой случай наступил и сразу возникает много вопросов. Ведь за страховку заплачены деньги и жалко, если они пропадут. Рассмотрим, как можно получить остаток денег за оставшийся срок страховки и что для этого нужно сделать.

- Можно ли передать страховку ОСАГО покупателю при продаже машины?

- Как поменять собственника в полисе?

- Можно ли вернуть деньги за ОСАГО при продаже авто?

- Расчет суммы для возврата страховки

- Может ли страховая вычесть еще что-то и как подать заявление?

- Можно ли вернуть страховку, если был страховой случай?

Можно ли передать страховку ОСАГО покупателю при продаже машины?

Владельцем машины и страхователем могут быть разные лица. Именно такой случай наступает в момент продажи автомобиля. Просто так страховой полис передать новому владельцу можно, но он будет для него бесполезен по ряду причин:

- во-первых, компенсацию по выплате страхового случая получает страхователь, каковым новый владелец не является;

- во-вторых, если в страховом полисе нет данных нового собственника автомобиля, то машину не поставят на учет.

Купив автомобиль, человек приобретает права на имущество, но не на его страховку. Такая юридическая ситуация предстает довольно запутанной из-за того, что продажа имущества и наличие страховки на него представляют собой две разных правовых коллизии.

ВАЖНО! Право на владение автомобилем переходит к покупателю от продавца в момент заключения договора купли-продажи, а не в момент регистрации машины на нового владельца. Поэтому страховое свидетельство нужно оформлять до визита в ГИБДД.

Если бывший владелец не собирается передать страховой полис новому владельцу безвозмездно, то на этапе покупки-продажи машины они должны решить, каким образом поступить со старым страховым свидетельством.

Как поменять собственника в полисе?

Передача старого страхового свидетельства новому владельцу обычно осуществляется, если соблюдены некоторые необходимые условия:

- если срок действия страхового полиса еще довольно существенен, например, полгода и более;

- достигнута договоренность между покупателем и продавцом о выплате денег за оставшийся срок страховки;

- в договоре купли-продажи отдельным пунктом оговаривается переход прав страхования к новому владельцу и стороны нотариально заверили право на получение компенсации при наступлении страхового случая на нового владельца;

- на нового владельца оформлена доверенность на распоряжение страховым полисом, которую тоже придется заверить нотариально.

В этом случае продавец и покупатель идут в страховую компанию, которая оформляла полис ОСАГО и там переоформляют его, включив нового собственника, как лицо допущенное к управлению. Если страховка открытая, то все упрощается, так как никаких записей в полис делать не нужно.

Но сам по себе этот путь слишком сложен и предполагает дополнительные затраты на нотариуса.

ВНИМАНИЕ! Если новому владельцу не исполнилось 22 года, или стаж вождения у него менее 3 лет, то за страховку придется доплачивать. Так что обеим сторонам сделки проще пойти по такому пути:

- бывший владелец автомобиля расторгает договор страхования с компанией и занимается получением с нее денег за неиспользованный период страхования;

- новый владелец транспортного средства заключает договор страхования на свое имя и не беспокоится о возможных последствиях наступления страхового случая.

Можно ли вернуть деньги за ОСАГО при продаже авто?

Расторгая договор о страховании, бывший владелец автомобиля вступает в процедуру получения денег за неиспользованное время действия полиса. Для этого нужно подать заявление в страховую компанию, с которой заключался договор ОСАГО. После этого страховая компания производит расчет суммы остатка за неиспользованный срок действия полиса и переводит денежные средства на счет, указанный владельцем полиса.

ВНИМАНИЕ! Для того чтобы подать заявление о расторжении договора страхования, владельцу страховки дается шестьдесят дней. Но подавать заявление после продажи машины нужно как можно быстрее. Ведь каждый день просрочки ведет к потере денежных средств. Договор считается расторгнутым не в день подачи заявления, а со следующей, наступившей после этого дня даты.

Но есть так называемые форс-мажорные случаи, когда компания страхователь ликвидируется по причине отзыва лицензии. При ликвидации компании страховщика, что в последнее время явление довольно распространенное, возникает вопрос о том, с кого владелец полиса ликвидированной компании может получить свои деньги.

ВАЖНО! В таком случае средства по полису ОСАГО возвращает Российский Союз Автостраховщиков (РСА), потому что, по закону, обязательства такой компании переходят к нему. Или полис автоматически переоформляется на другую страховую компанию. Но если страховщик находится в стадии банкротства, то получить деньги будет очень сложно. Компании, проходящие процедуру банкротства, всячески пытаются затянуть процесс выплаты компенсаций по ОСАГО, мотивируя это тем, что у них на счетах нет средств. Даже подав заявление и очередность на выплату, шансы вернуть средства маленькие. Потому что основные деньги уходят на выплаты страховых случаев и только во вторую очередь клиентам, которые претендуют на получение сумм, связанных с прекращением страховки из-за продажи автомобиля.

Расчет суммы для возврата страховки

Эту сумму может посчитать и сам владелец. Но не каждый знает, что всю сумму остатка страховая компания ему не вернет. И это не самовольство и не хитрость страхователей. Такой вычет имеет законные основания.

ВАЖНО! Страховая компания вернет сумму, за вычетом 23%. Эти проценты изымаются из общей суммы остатка на основании Указания БР № 3384-у от 19.09.2014 года, где говорится, что 20% из них идет на обслуживание договора ОСАГО, а 3% на компенсационные резервы. Это Указание базируется на пункте 4 статьи 10 Федерального закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств”.

Рассмотрим пример расчета суммы, которую можно получить за неиспользованный срок действия страхового полиса ОСАГО:

СПРАВКА! Сумма страховки составила 10000, а до конца действия полиса осталось 100 дней. Вычитаем 23% из суммы ОСАГО. Остается 7700 рублей. Этот остаток умножаем на 100 оставшихся дней по страховке и делим на 365, то есть на общее количество дней в году. В итоге причитающаяся к возврату сумма составляет 2109 рублей 59 копеек. Именно эту сумму страховая компания и переведет на счет в течение двух недель, отсчитывая срок со следующего после подачи заявления дня.

Если был оформлен электронный полис ОСАГО, то процедура расторжения договора ничем не отличается от расторжения при оформлении обычного бумажного полиса страхования. Такому клиенту все равно придется посетить офис страховой компании и предъявить все необходимые для процедуры расторжения документы.

Может ли страховая вычесть еще что-то и как подать заявление?

Страховая компания имеет право вычесть только 23% от стоимости оформленного страхового полиса. Об основании этого вычета было сказано выше. Сверх этих процентов страховая компания не имеет права высчитать с клиента никакие дополнительные суммы.

Если вдруг страховщики попытаются начислить что-то сверх положенного вычета, мотивируя это тем, что они понесли затраты по оформлению страховки, то можно сослаться на правовые документы, о которых говорилось выше. В случае, когда страховая компания будет настаивать на своем, следует обратиться в Комитет по защите прав потребителей и в прокуратуру с заявлением на неправомочные действия страховщиков. Обычно это действует довольно эффективно. Недобросовестные компании рассчитывают на то, что суммы компенсации не так значительны и клиент не будет настаивать на их возврате. Такие случаи чаще происходят, если клиент был застрахован в мелкой компании, которая предлагала демпинговые условия страхования.

ВНИМАНИЕ! Для получения денег и расчета остатка страховой суммы, страхователь должен подать следующий комплект документов:

- заявление на возврат средств, которые не использованы при закрытии договора о страховании;

- свой паспорт;

- оригинал или копию полиса ОСАГО;

- копия квитанции об оплате страховки;

- договор купли-продажи автотранспортного средства или его копию;

- реквизиты лицевого счета в банке, куда страховая компания должна перечислить причитающуюся суму.

Некоторые страховые компании могут попросить копию паспорта транспортного средства, поэтому на всякий случай лучше сделать копию и взять ее с собой.

Заявление о возврате денег по надлежащей форме должна выдать страховая компания. Обычно в нем указываются все данные о владельце страхового полиса, причины разрыва договорных отношений, данные транспортного средства, на которое была оформлена страховка. Обязательно нужно проставить дату подачи заявления и попросить поставить регистрационный номер с датой его приема, а так же сделать его ксерокопию, или фотографию, чтобы у страховщиков не было повода тянуть с выплатой.

Можно ли вернуть страховку, если был страховой случай?

Так как выплаты страхового случая по договору страхования предусмотрены в самом договоре, то никакого влияния на сумму выплаты наличие страхового случая не оказывает. Даже если виновником был хозяин полиса. Это может повлиять только на заключения следующего договора страхования с таким клиентом. Тогда будет применен повышающий коэффициент на следующий страховой полис для владельца, виновного в совершении аварии.

Подводя итоги, можно сказать, что вернуть деньги за неиспользованный полностью полис страхования ОСАГО при продаже машины не представляет особой сложности. Но сумма возврата будет ниже на законно удерживаемую часть, которая составляет 23% от суммы страховки. Все остальные попытки начислить какие-либо дополнительные вычеты со стороны страховщиков, будут незаконны.

Сколько максимальный размер выплат по ОСАГО при ДТП: за машину, вред здоровью и жизни?

- Лимит страховой выплаты за вред автомобилям и другому имуществу составляет 400 000 рублей.

- Но при еврпротоколе сумма уменьшается до 100 000 (за исключением одного исключения).

- Максимальный размер возмещения за вред здоровью – 500 тысяч.

- А сумма выплаты за смерть потерпевшего – 475 000 плюс 25 тысяч рублей на захоронение.

Верхний лимит возмещения по состоянию на 2022 год по меньшей мере за вред от ДТП имуществу – автомобилю, нередко неспособен покрыть реальную сумму ущерба, если авария была хоть сколько-нибудь серьёзная. Но существуют разные значения такого лимита, и они зависят не только от объекта вреда, но и от ряда других тонкостей и нюансов. А потому в статье мы выясним все их и сколько составляет на сегодня максимальный размер выплаты при ДТП по ОСАГО.

Какие бывают максимальные выплаты в 2022 году?

Их регулирует Федеральный закон Об ОСАГО ФЗ-40, и на сегодняшний день их 3:

- максимальный размер возмещения при ущербе машинам и иному имуществу – 400 000 рублей,

- если ДТП оформлено европротоколом, то максимальная сумма выплаты по ОСАГО сокращается до 100 000 рублей (но при определённых условиях остаются те же 400 тысяч),

- верхний лимит ответственности за причинение ущерба здоровью или жизни пострадавших в ДТП – 500 000 рублей.

Итак, давайте рассмотрим все варианты таких сумм по порядку и тонкости их начисления!

Лимит за вред имуществу – 400 тысяч

Его регулирует статья 7 ФЗ Об ОСАГО:

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причинённый вред, составляет:

.

б) в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей;

Максимальный размер 400 000 рублей выплаты за вред автомобилям не лимитирован такими нюансами, как:

- число страховых случаев в течение срока действия полиса ОСАГО – вы можете хоть каждый день попадать в ДТП, и за каждое происшествие страховая компания обязана будет оплатить до 400 тысяч,

- количество потерпевших лиц в ДТП – их может быть хоть 10, и эта сумма максимальной выплаты не делится на всех, а полагается каждому потерпевшему.

Эти положения вытекают по смыслу цитируемой статьи 7 ФЗ-40.

Обратите внимание, что далеко не всегда сумма ущерба реально составляет максимальный лимит – при наступлении страхового случая страховщик обязуется возместить ущерб по расчёту по Единой методике, а вовсе не максимальную сумму вне зависимости от размера причинённого ущерба. Кроме того, выплату не получает виновное в ДТП лицо, потому что по ОСАГО страхуется именно его ответственность перед третьими лицами (потерпевшими), а не его автомобиль.

Если произошла тотальная гибель автомобиля

В этом случае размер максимальной суммы выплаты не меняется и составляет 400 000 рублей.

Однако, согласно пункту 42 Постановления Пленума Верховного Суда РФ от 26.12.2017 г. №58:

- сначала определяется размер стоимости подержанной машины,

- затем вычитаются годные остатки с учётом износа, которые обязательно должны быть переданы потерпевшему (то есть фактически погибшая машина остаётся у вас полностью),

- после этого оставшаяся сумма перечисляется на ваш счёт или выдаётся в кассе страховщика (на ваш выбор), но не более максимальной страховой суммы в 400 тысяч рублей.

Рассмотрим пример. Водителю разбили переднюю часть, в результате ДТП автомобиль также перевернулся на крышу. На рынке авто с пробегом его цена определена в 600 000 рублей. Страховая в результате проведённой экспертизы насчитала годных остатков на сумму 220 000 рублей без учёта износа и 180 000 рублей с учётом износа. Таким образом, размер ущерба в результате “тотала” составил 600 000 — 180 000 = 420 000 рублей.

Но страховщик выплатит потерпевшему только 400 тысяч, потому что это максимальный размер выплаты по ОСАГО за вред имуществу (автомобилю). А оставшиеся 20 тысяч потерпевший водитель может истребовать с причинителя вреда – водителя-виновника ДТП.

При обоюдной вине

Ещё одна тонкость заключается в обоюдной вине. Как будет происходить расчёт суммы, если, к примеру, в произошедшем ДТП установлена обоюдная вина 2 двух водителей-участников 50/50, а размер ущерба каждого их автомобиля составил 500 000 рублей? До или после расчёта происходит деление на 2 соразмерно степени невиновности?

Ответ на данный вопрос даёт логика той же статьи 7 ФЗ Об ОСАГО. Согласно её трактовке, лимит выплаты определяется не после и не до расчёта – предельный размер 400 000 рублей установлен для конечной выплаты потерпевшему.

Это значит, что каждый из водителей может рассчитывать на возмещение по ОСАГО до 400 тысяч (максимальная сумма будет, если, например, сумма ущерба установлена в 800 000 при степени виновности в аварии 50/50).

Взыскание ущерба сверх лимита

Тогда сумму сверх страхового лимита придётся возмещать непосредственно с причинителя вреда – виновника аварии. Делается это в гражданском порядке, и порядок предъявления претензии схож со случаем, когда у виновника нет страховки, что мы описали в одной из наших статей.

Лимит при европротоколе – 100 тысяч (условно 400)

Извещение является упрощённым способом оформления ДТП без вызова сотрудников ГИБДД. Логично, что страховой рынок при таком раскладе озабочен тем, чтобы обезопасить себя. Поэтому предельный размер выплаты по европротоколу составляет 100 000 рублей. Это диктует пункт 4 статьи 11.1 ФЗ Об ОСАГО:

4. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции размер страхового возмещения, причитающегося потерпевшему в счёт возмещения вреда, причинённого его транспортному средству, не может превышать 100 тысяч рублей, за исключением случаев оформления документов о дорожно-транспортном происшествии в порядке, предусмотренном пунктом 5 настоящей статьи.

Обратите внимание также, что виновник ДТП при оформлении с европротоколом обязан известить с доказательствами такого извещения свою страховую о событии в течение 5 рабочих дней, а также 15 календарных дней не ремонтировать и не утилизировать машину. Иначе будет регресс.

Из положений указанной выше нормы закона можно заметить, что есть и исключения из этого общего правила. Рассмотрим его подробнее!

В каких случаях 400 000?

Кратко говоря, для возможности получения по европротоколу до 400 тысяч должны быть выполнены 2 (оба одновременно) непременных условия:

- ДТП произошло в подходящих под условие регионах:

- Москва или Московская область,

- или Санкт-Петербург или Ленинградская область;

- информация об аварии передана в некорректируемом виде специальными средствами с наличием навигации ГЛОНАСС в Российский союз автостраховщиков.

Обратите внимание, это не вы должны быть зарегистрированы в указанных городах или областях, а именно ДТП должно произойти на их территории.

А вот со вторым условием не совсем всё понятно для большинства автолюбителей. И это неспроста! Дело в том, что речь идёт о специальной программе, требования к которой диктуются разработанным Постановлением Правительства РФ от 1.10.2014 г. №1002, который устанавливает следующие требования к передаче данных о ДТП:

- фото- или видеосъёмка результата ДТП должна быть сделана в течение не более 60 минут и включать в себя госномера или VIN автомобилей участников и свидетелей, места повреждения, расположение машин и дорожной инфраструктуры,

- устройство должно поддерживать систему навигации ГЛОНАСС,

- само приложение должно передавать данные в автоматическом режиме в некорректируемом виде в РСА с датой, временем и координатами происшествия.

Но главное заключается в том, что по состоянию на 10 Августа 2022 года таких систем ещё не разработано. Хотя страховые уже давно обещают создать приложение для оформления ДТП.

С 1 октября 2019 года действует правило, согласно которому любое ДТП с европротоколом, оформленное в любом регионе России, должно быть запечатлено указанным выше способом и передано в РСА. А лимит с этой даты для всех таких аварий будет общим – 400 тысяч рублей.

Если предельный размер превышен

А вот в случае оформления ДТП с извещением европротокола потерпевшему рассчитывать на увеличение размера выплаты не стоит. Верховный суд указал на то, что, так как европротокол считается упрощённым вариантом регистрации аварии, то вы в этом случае соглашаетесь с лимитом, в том числе с виновником.

В таком контексте извещение можно считать неким 3-хсторонним договором между вами, виновным и страховой компанией.

Более подробно данный вопрос мы рассмотрели в специальной статье.

Лимит за вред здоровью – 500 тысяч

Его устанавливает абзац 2 статьи 7 ФЗ-40:

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причинённый вред, составляет:

- а) в части возмещения вреда, причинённого жизни или здоровью каждого потерпевшего, 500 тысяч рублей;

Как видим, за травмы в результате ДТП можно получить несколько больше, чем за вред автомобилю. И это достаточно справедливо. Для получения выплаты необходимо подать такое же стандартное заявление с извещением в страховую компанию, а также приложить соответствующие документы:

- копии постановления, протокола и/или определения от ГИБДД,

- медицинская справка и выписка из больничного листа о характере оказанной медпомощи.

Важно знать, что если в аварии вред нанесён не только имуществу, но и здоровью, то обращаться в этом случае нужно только в страховую виновника, ПВУ в этом случае не действует, так как не выполняется первое условие правил для этого.

При этом, возмещению по ОСАГО подлежит не только непосредственно вред здоровью. Согласно пункту 2 статьи 12 Федерального закона, возмещается 2 вида ущерба:

- непосредственно травмы или иного вреда здоровью,

- утраченного заработка в результате такого ущерба.

А вот моральный вред не является риском при потере здоровья. Только по суду вы его можете взыскать, но основание при этом указывается как неудовлетворение требований по возмещению, а не моральный вред, полученный в результате ДТП. Но у вас всё ещё остаётся право взыскать его напрямую с виновника происшествия.

Лимит за вред жизни – 500 тысяч

Выше мы привели цитату из статьи 7 ФЗ о страховом лимите за жизнь и здоровье в размере 500 000 рублей. И, если в отношении пострадавших в ДТП всё достаточно понятно, то в отношении погибших в результате аварии есть одна тонкость – если ДТП унесло жизнь потерпевшего, то выплата делится на 2 части по целевому назначению:

- максимальный размер выплат по ОСАГО непосредственно за жизнь составляет 475 000 рублей,

- ещё 25 000 положено на погребение погибшего.

Причём, расходы на погребение необходимо подтвердить – то есть не совсем выплата за похороны погибшего, это компенсация за расходы, понесённые таким образом родственниками или близкими умершего. То есть сначала вы организуете похороны, и только потом на основании документов о тратах страховая компания возмещает вам расходы в пределах лимита 25 тысяч.

Кто получается выплату?

Пункт 6 статьи 12 закона Об ОСАГО, а также пункт 19 ПП Верховного суда РФ устанавливают, что к числу таких лиц в 2022 году относятся:

- иждивенцы на содержании погибшего,

- супруги или другие родственники, на которых остались иждивенцы умершего в возрасте до 14 лет,

- ребёнок погибшего, если он родился после смерти в ДТП,

- если указанных в пунктах выше лиц не имеется, то сумму выплаты могут получить супруги, дети, родители, а также лица, у которых на иждивении был погибший, если он (погибший) на этот момент не имел своего заработка.

Выплаты по ОСАГО: страховые случаи, максимальная сумма, как рассчитывается

Попав ДТП не по своей вине, каждый гражданин имеет право на возмещение ущерба. Покрытие убытков и защита интересов застрахованного автомобилиста и является основной целью деятельности страховой компании. Поэтому, каждому водителю следует иметь представление о суммах, которые предполагают выплаты по ОСАГО в 2022 году и могут быть направлены на устранение повреждений автомобиля.

Важно учитывать условия, при которых страховые компании осуществляют компенсацию или выплачивают материальные расходы по смерти потерпевшего.

Что собой подставляет ДТП и когда можно получить страховую выплату?

Дорожно-транспортное события – это происшествие с участием транспортных средств, в результате которого погибли люди или им нанесены увечья легкой, средней или тяжелой степени. А также в результате таких обстоятельств были повреждены автомобили участников ДТП.

Несмотря на то, что действующее законодательство четко определяет размер выплаты по ОСАГО, предназначенные пострадавшему водителю или пешеходу, претендовать на возмещение могут:

- Пострадавшее лицо, имеющее на руках страховой полис, в рамках заключенного договора по страхованию.

- Владелец автомобиля или люди, имеющие законное право на выплату. К числу таких лиц относят наследников погибшего, лица, управляющие автомобильным средством по доверенности, граждане, получившие в ходе ДТП увечья или ущерб имущества.

Компенсационные выплаты в разных компаниях

Прежде, чем уточнять какая максимальная сумма страховой выплаты по ОСАГО, следует внимательно изучить условия страхового случая. Вне зависимости от страховой компании, все они пользуются единой законодательной базой. Отказать на законных основаниях, компания имеет права в следующих случаях:

- Автомобиль, попавший в ДТП, не застрахован.

- Требуют возместить моральный вред.

- Не соблюдены сроки подачи заявления.

- ДТП произошло на учебной машине.

- Причиной ДТП стала перевозка негабаритного груза.

В числе законного отказа также могут быть мошеннические действия или подделка полиса. Если ущерб при ДТП попадает под лимит страховой выплаты по ОСАГО в 2022 году по страховому случаю, компания обязана покрыть убытки участника. В случае незаконного отказа, каждый потерпевший имеет права требовать компенсации в судебном порядке.

Размеры выплат

На сегодня законодательство определяет размеры выплат. В большинстве случаев они зависят не только от обстоятельств страхового случая, но и от степени повреждения транспортного средства, участия пассажира и серьезности последствий. Последствия могут быть с летальным исходом пассажиров и с материальным ущербом.

Минимальная выплата по ОСАГО при аварии зависит от степени повреждения автомобиля и количества участников и потерпевших в ДТП. Она может составлять от 35 тыс. рублей. На сегодня возмещение ущерба автомобиля составляет 400 тысяч рублей. А если был нанесен ущерб жизни и здоровью человека, сумма достигает 500 тыс. рублей.

Если в ДТП погибли люди, то выплата осуществляется всем семьям, потерявшим своих близких. Компенсационные выплаты РСА по ОСАГО со смертельным исходом имеют фиксированные суммы. Они составляют 475 тыс. рублей на финансовые выплаты и 25 тыс. рублей на погребение погибшего. В случае, когда ДТП происходит по вине пешехода, проводится специальное расследование, выясняются все обстоятельства дела.

Порядок возмещение ущерба при ДТП

Многие компании предлагают на собственных сайтах самостоятельно посчитать через РСА, в режиме онлайн. Однако, чтобы не упустить время, важно соблюсти правила. Сама процедуру представляет собой:

- После ДТП следует остановить машину и оценить уровень повреждения. В случае пострадавших, необходимо обеспечить медицинскую помощь и вызов скорой помощи.

- Связаться с представителем ГИБДД и оформить вызов по месту аварии.

- Уведомить страховую компанию.

Особую роль стоит уделить подаче заявления. В заявлении следует указать:

- Наименование страховщика и его юридический адрес.

- Полные личные данные заявителя.

- Если заявление подается доверенным лицом, необходимо предоставить документы, подтверждающие делегирование полномочий.

- Все подробности по ДТП: Дата, способ фиксации аварии, тип ущерба, все обстоятельства ситуации.

- Сведения об автомобиле.

- Сведения о виновнике аварии.

- Информацию о проведенной технической экспертизе.

- Дополнительную информацию об убытках, полученных в результате аварии.

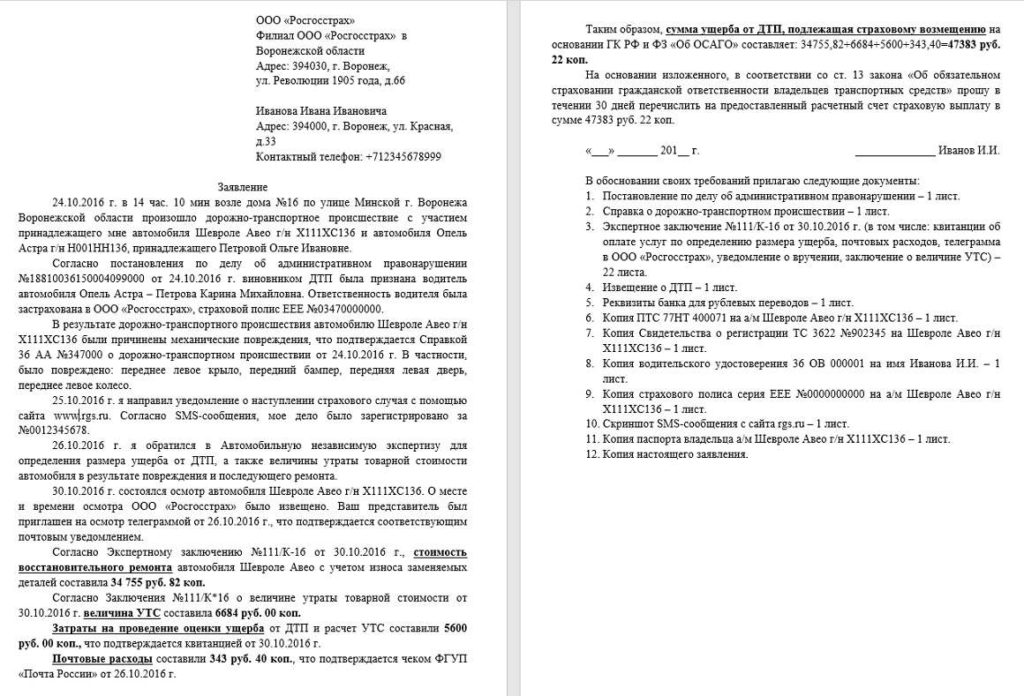

Образец заявления на выплаты ущерба после ДТП:

Вы можете скачать в формате word — образец заявления или бланк.

Возмещение расходов по Европротоколу

Если после ДТП стороны договорились, а степень повреждения автомобилей незначительная, то вся основная процедура оформления и выплаты денег может проводиться по Европротоколу.

Сам протокол представляет собой специальный бланк и не предполагает вызов представителей ГИБДД. Однако, чтобы минимизировать отказ, бланк необходимо взять в страховой компании. Скачанный в интернете протокол может не устроить страховую компанию.

Чтобы страховая виновника не отказала в выплате по ОСАГО, необходимо учесть условия, которые должны быть выполнены:

- Участниками происшествия стали два водителя и два транспортных средства.

- Водители договорились и не имеют взаимных претензий.

- Ущерб нанесен только машинам. Люди в результате не получили увечья.

- Размер ущерба составляет менее 400 тыс.

- Оба участника оформили Европротокол и согласны с его условиями.

Как выполняется расчет?

О том, какая может быть выплата по полису ОСАГО, можно выяснить у специалиста компании, где был заключен страховой договор. Многие из компаний предлагают на своих сайтах страховой калькулятор. Основными показателями, которые принимаются при расчете, считаются:

- Характер необходимого ремонта и затраты на их проведение (замена старых деталей на новые).

- При расчете окончательной стоимости учитывается регион, поскольку каждый из них имеет свою усредненную цену на услуги и товары.

- Марка автомобиля и год его выпуска, износ и амортизация.

Если в ходе аварии пострадала новая машина, то все выплаты производятся по ценам дилера ОСАГО. Для расчета применяется единая методика расчета.

Расчет производится по формуле: РК = СР+СМ+СД. В данной формуле используются следующие показатели:

- Общий размер компенсации (РК).

- Стоимость ремонта автомобиля (СР).

- Цена затратных материалов (СМ).

- Стоимость тех деталей, которые подлежат полной замене на новые (СД).

Выплата производится наличными в кассе страховой компании или может быть переведена по реквизитам, указанным заявителем. Каждый потенциальный получатель средств имеет право самостоятельно выбрать наиболее удобный для него способ получения денег.

Когда можно столкнуться с отказами?

У большинства застрахованных лиц возникает вопрос, сколько ждать выплаты по ОСАГО. Однако процедура выплат является заключительным этапом самой процедуры. Важно предоставить полный пакет документов и не получить отказ в финансировании. Помимо законных оснований по отказу, многие компании могут искать повод для отклонения заявления.

В числе частых причин, стоит выделить такие:

- Заявитель не полностью подготовил материалы и предоставил не все документы к общему пакету.

- Истек срок подачи заявления. Чтобы не упустить этот момент, следует внимательно изучить договор, заключенный со СК.

- Страховая компания самостоятельно провела расследования и имеет основания полагать, что данный факт является мошенничеством.

- СК находится в процессе банкротства.

- В страховке не указано имя водителя. В таком случае выплаты могут быть произведены, но компания имеет права подать встречный иск на виновника и возместить ущерб.

- Виновник ДТП не согласен с решением и подает апелляцию. Решение страховой будет завесить от решения суда.

- Отсутствие диагностики, отказ от проведения экспертизы.

Важно учитывать, что если отказ не имеет оснований и пострадавшее лицо считает себя ущемленным в правах, он имеет право добиваться справедливости в ЦБ или РСА. При этом важно иметь на руках официальный отказ, в котором указаны причины и основания.

Как оформить жалобу?

Даже если страховая просрочила, необходимо понимать, куда обращаться за консультацией и помощь, чтобы получить выплату по ОСАГО. Если заявление на выплату не было принято, можно оспорить отказ в судебном порядке. Однако, законодательство предполагает досудебное урегулирование спора. На имя руководителя подается официальная жалоба, в которой указывается:

- Суть претензии.

- Точные личные данные.

- Номер страхового договора.

- Реквизиты для перечисления страхового возмещения.

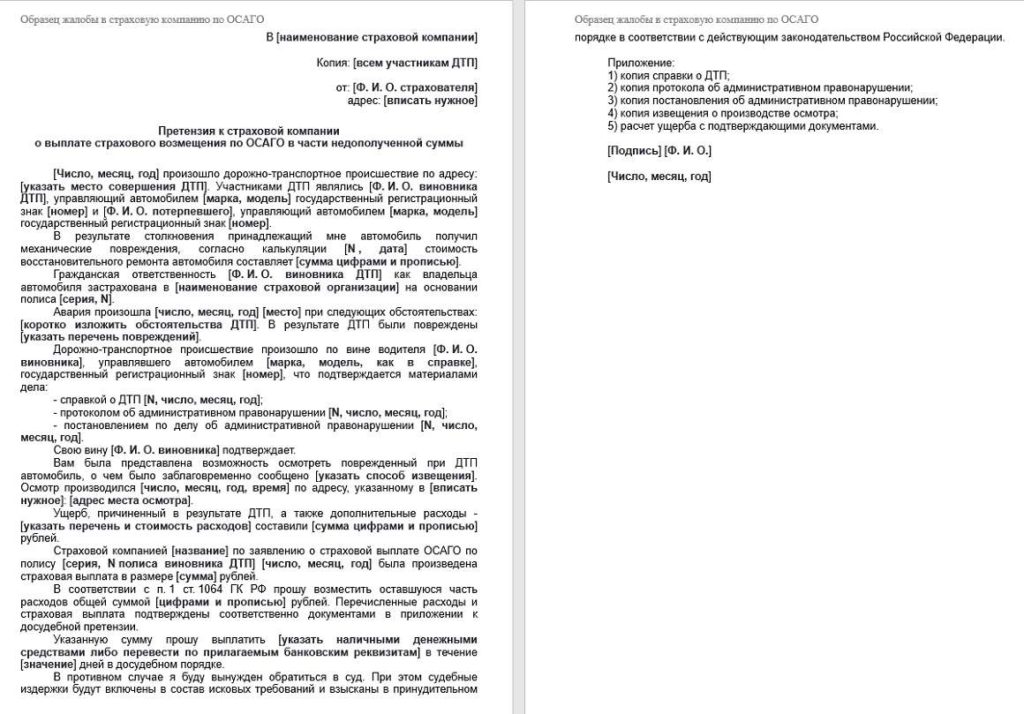

Пример жалобы на СК:

Скачать этот образец в формате word вы можете — здесь.

При рассмотрении жалобы особое внимание уделяется причинам обращения заявителя. Все суммы, на которые претендует застрахованное лицо, должны быть обоснованы и подтверждены экспертным заключением.

Досудебное урегулирование является обязательным этапом, который доказывает, что человек принял меры и пытался самостоятельно решить вопрос со страховой компанией. При подаче иска в суд, истец имеет права требовать компенсации по таким направлениям:

- Возмещение материального ущерба, связанного со страховым случаем.

- Оплату неустойки.

- Моральное возмещение, связанное с некомпетентностью сотрудников компании.

К судебному иску прилагается полный пакет документов, включая переписку или документы по досудебному урегулированию. Важно учитывать, что законодательство регулирует права и обязанности страховщиков и страхователей. Поэтому, при наступлении страхового случая, следует соблюсти все условия, не упустить сроки, и своевременно предоставить заявление для получения причитающейся суммы.

Оформите ОСАГО прямо сейчас

Если у вас еще есть вопросы, отправьте заявку и мы вас проконсультируем

Читайте также

Как вписаться в страховку ОСАГО С начала 2019 вступила в силу поправка к Закону, согласно

В соответствии со ст. 4 Федерального закона № 40-ФЗ «Об ОСАГО» застраховать риск своей гражданской

По данным статистики каждый день на дороги нашей страны выезжает порядка 30 миллионов транспортных средств.

Оформить ОСАГО себе Сегодня в любой профессии есть специальные программы, которые облегчают рабочий процесс. Автострахование

Максимальная сумма возмещения ОСАГО при ДТП

Система автомобильного страхования в России периодически меняется. Это касается размеров выплат, тарифов и стоимости полисов. Важно успевать следить за нововведениями. Максимальная выплата по ОСАГО – предельно возможная сумма, которую может выдать страховая компания пострадавшему при возникновении ДТП. Есть 2 варианта компенсации: ремонт машины и денежная выплата.

- Максимальная сумма возмещения по ОСАГО в 2022 году

- При повреждении или тотальной гибели авто

- За причинение вреда здоровью

- В случае смерти пострадавшего

- В случае составления Европротокола

- При обоюдной вине

- Кто и как получает выплату по ОСАГО?

- Независимая экспертиза после ДТП

- Документы для получения выплаты

- Сроки подачи заявления страховщику

- Срок выплаты ущерба

- Что делать, если сумма выплаты по ОСАГО не устраивает

- Вывод

Максимальная сумма возмещения по ОСАГО в 2022 году

ФЗ №40 фиксирует все новые моменты, которые касаются страховых случаев. Максимальная выплата компенсации по полису ОСАГО является фиксированной. Все зависит от того, какие повреждения были нанесены и кому: людям, автомобилю или другому имуществу.

При повреждении или тотальной гибели авто

Если автомобиль был поврежден в ДТП, то по ОСАГО он будет направлен на ремонтные работы. Компании по страховке обычно располагают своими СТО, но иногда происходят ситуации, когда они оплачивают затраты и в других станциях техобслуживания. Этот момент лучше уточнять в своей страховой фирме, не отправляя машину на ремонтные работы без предварительного согласования.

Размер компенсации зависит от результатов работы экспертов. Когда страхователю кажется, что выделенная выплата является заниженной, ему стоит позаботиться о проведение повторной независимой экспертизы. Если после этого не удастся добиться положительных результатов – следует обратиться в судебный орган.

В случае, если машину нельзя восстановить – это гибель автомобиля. В какой ситуации выносится данный вердикт? Когда стоимость ремонта будет превышать или равняться ценнику машины на момент дорожного происшествия.

В таком случае страховая компания компенсирует стоимость авто, либо выдаст наибольшую выплату, если ценник машины был выше 400 тыс. руб. Т.к. максимальная компенсация по ОСАГО – 400 тыс. руб.

За причинение вреда здоровью

Причинение вреда здоровью – это не только траты на лекарственные препараты, услуги сиделок и т.п. Фирма по ОСАГО может компенсировать заработную плату, которую потерпевший не получал во время лечения.

Если пострадавшему была присвоена группа инвалидности, то он может рассчитывать на дополнительные денежные средства. Также максимальная выплата часто полагается тем, кто получил тяжкие повреждения. Это нужно прописывать в тексте заявления.

Все расходы по здоровью не могут превышать максимальную выплату в 500 тыс. руб. Страховая фирма, когда определяет размер компенсации, опирается на нормативы, установленные законодательством. Если возмещение полагается нескольким лицам, к примеру, матери и детям, то страховая выплата будет разделена на равные части.

В случае смерти пострадавшего

Если пострадавший погиб в автомобильном аварии, по полису ОСАГО предусматривается максимальная выплата в 475 тыс. руб., которую получит выгодоприобретатель (перечень лиц установлен на законодательном уровне), а 25 тыс. руб. будут направлены на организацию похорон.

В случае составления Европротокола

Если ДТП оформлено по Европротоколу, то максимальная сумма выплаты составит 100 тыс. руб. С 01.10.2019 г. предельный размер возмещения может быть повышен до 400 тыс. руб.

Для этого нужно выполнить 2 условия:

- Мнение участников ДТП обязано совпадать по поводу деталей аварии, не должно быть разногласий в списке внешних повреждений авто.

- Водители зафиксировали данные по аварии через мобильное спецприложение «ДТП Европротокол».

ВНИМАНИЕ! При составлении Европротокола у каждого водителя, участвующего в ДТП, должен быть оформлен ОСАГО.

При обоюдной вине

Случаи по обоюдной вине регламентированы в законе об ОСАГО. В документе указано, что в подобных ситуациях компенсация назначается после того, как суд установит степень вины лиц. В этом же пункте есть уточнение: если степень вины не удалось установить, то страховая компания выплачивает денежные средства каждому водителю в равных долях.

Кто и как получает выплату по ОСАГО?

Компенсация назначается тем гражданам, которые были вписаны в полис ОСАГО и участвовали в страховом случае. Для получения максимальной выплаты необходимо обратиться к страховой компании, предоставив документ от ГИБДД и машину.

Есть ситуации, когда нельзя получит сумму за причиненный ущерб:

- если в ДТП участвовал гражданин, который не вписан в полис;

- если сумма компенсации превышает 400 тыс. руб.;

- если виновником аварийного происшествия стал ученик автошколы, а инцидент случился на территории учебной площадки.

Начисления назначаются по ОСАГО того участника ДТП, который считается виновной стороной.

Независимая экспертиза после ДТП

Для определения суммы выплаты, фирма назначает техническую экспертизу в течение 5 дней после того, как пострадавший подал заявление.

Экспертиза проводится при общих договоренностях (уточняется время и место), которые устаивают и потерпевшего, и эксперта.

С 24.08.2022 г. потерпевшая сторона обязана согласовать детали с экспертом минимум за 3 дня до самой процедуры.

Документы для получения выплаты

Потерпевший должен предоставить в страховую компанию следующие документы:

- гражданский паспорт заявителя;

- водительские права;

- документ о регистрации машины;

- страховку;

- заявление на выплату в соответствии с договором (заполненный образец);

- извещение об аварии;

- акт по экспертизе;

- документы, подтверждающие затраты владельца автомобиля.

Решение о конечном перечне документов принимает страховая компания.

Сроки подачи заявления страховщику

Заявление по страховке следует подать в течение 5 дней после происшествия. При этом полис должен быть действителен не меньше 1 года.

Срок выплаты ущерба

Выплата по ОСАГО предоставляется в течение 20 дней (праздники не учитываются). За этот период должна быть проведена оценка ущерба, который возник по причине аварии.

Если страховая фирма задерживает выплату по ОСАГО, то следует отправить страховщикам претензию в письменном виде. У пострадавшей стороны есть право требовать компенсацию неустойки: 1% от общей суммы за каждый просроченный день.

Что делать, если сумма выплаты по ОСАГО не устраивает

Водителю может показаться, что сумма выплаты по ОСАГО является специально заниженной, в такой ситуации потерпевшая сторона имеет право запросить итоги экспертизы, которая проводилась страховой фирмой.

Если в сумме замечена нестыковка, необходимо обратиться самостоятельно за независимой экспертизой. Ее итоги будут служить доказательством того, что назначенная компенсация не может максимально покрыть ремонтные работы.

Следующий шаг: попытка решить проблему мирно, для этого составляется досудебная претензия. Это следует сделать в течение 20 суток после того, как страховая выплатит потерпевшему заниженную сумму.

В случае, когда решение так и не было принято в пользу пострадавшей стороны, нужно обращаться в судебную инстанцию. Рекомендуется при этом воспользоваться помощью автоюриста.

Вывод

Получение максимальной суммы по ОСАГО в 2022 году – реальный вариант. Размер выплаты зависит от того, как и кто получил повреждения при аварийной ситуации на дороге.

Важно иметь предоставление о собственных правах и правильно действовать. Следует максимально серьезно относиться к каждому этапу общения со страховой фирмой. Внимательно собирать нужный пакет документов, в том числе и доказательную базу. Это позволит в случае возникновения проблем не растеряться, а обратиться за помощью в суд.

Страховые выплаты по ОСАГО

При ДТП полис ОСАГО покрывает ущербы, которые нанес водитель другим участникам ДТП. Так ущерб может быть нанесен жизни, здоровью и имуществу. Бывают случаи, когда виноваты оба водителя, тогда выясняется, кто больше виноват и у кого меньше ущерб.

После обращения в страховую компанию насчет ДТП страховая дает ответ в течение 20 рабочих дней, а после этого в течение 5 дней можно еще раз подать обращение, если решение не устраивает.

Компенсация ущерба может быть путем денежной выплаты или непосредственно прямого ремонта машины пострадавшего.

Оставьте свой номер телефона, мы перезвоним и проконсультируем. Предлагаем лучшие варианты страхования авто в надежных компаниях.

Максимальная сумма выплаты по ОСАГО при ДТП

Сумма выплаты по полису ОСАГО составляет:

«Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет: а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ); б) в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ).» (Статья 7 Федерального Закона от 25.04.2002 года № 40 – ФЗ).

Есть случаи, при которых страховая не оплачивает ущерб. К ним относятся:

- в ДТП попало лицо, не записанное в полисе;

- величина компенсации выше 400 тысяч рублей;

- виновник аварии – ученик, а ДТП произошло на специальной учебной площадке.

Также надо помнить о праве регресса. В некоторых случаях у страховщиков есть причины для возмещения суммы, которая была оплачена ими пострадавшему в ДТП:

- умышленное вредительство,

- опьянение,

- отсутствие ВУ,

- отсутствие ОСАГО,

- ОСАГО просрочен,

- сокрытие с места ДТП,

- нарушение порядка действий при европротоколе,

- ущерб выше 400 тысяч рублей,

- ложные данные в полисе ОСАГО.

Если виновник ДТП решит оплатить сумму ущерба самостоятельно, а потом только заявит в страховую и предоставит необходимые документы, то страховая не будет компенсировать уже совершенную выплаты, так как это не предусмотрено законом.

Расчет максимальной выплаты по страховому полису в 2022 году

Размер компенсации складывается из многих факторов, таких как: виды повреждений, износ ТС цена на рынке и т.д.

Расчет компенсации на каждую деталь считается отдельно, чтоб определить ее износ. При этом расчет производится только для тех элементов, которые полностью подлежат замене.

Некоторые элементы под понятие износа не попадают вовсе:

- краска,

- восстанавливаемые детали,

- процесс ремонта,

- подушки и ремни безопасности.

Еще на размер выплаты влияет ваша локация, т.к. в разных городах России – разные цены на запчасти.

Чтобы точно вычислить сумму на ремонт автомобиля, надо знать точное название необходимых деталей и их стоимость, стоимость часа работы мастеров, материалов, работы оборудования в мастерской.

Чтобы узнать абсолютно точно, сколько стоит восстановление ТО, привлеките экспертов.

Оформление ДТП по европротоколу

В случае оформления ДТП по европротоколу сумма компенсации сокращается до 100 тысяч рублей. К тому же необходимо соблюсти все правила оформления европротокола и вовремя отправить извещение о ДТП в страховую.

4 пункт статьи 11.1 ФЗ Об ОСАГО: «4. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции размер страхового возмещения, причитающегося потерпевшему в счёт возмещения вреда, причинённого его транспортному средству, не может превышать 100 тысяч рублей, за исключением случаев оформления документов о дорожно-транспортном происшествии в порядке, предусмотренном пунктом 5 настоящей статьи.»

Формально, есть одно условие, при котором может быть выплачена сумма до 400 тысяч рублей, но на практике на данный момент это невозможно.

Что должно быть соблюдено:

- ДТП должно произойти в Москве, Московской области, Санкт-Петербурге или Ленинградской области;

- устройство, фиксирующее результаты ДТП должно поддерживать систему ГЛОНАСС. Должны быть соблюдены временные рамки, а также зафиксированы все повреждения, расположение и т.п;

- информация должна быть передана через специальную программу, которая пока не работает.

При повреждении авто

Размер суммы компенсации от страховой компании выводится исходя из заключения экспертизы (поэтому нельзя ремонтировать автомобиль ранее ее проведения, а также отказываться от экспертизы). При несогласии с выделенной суммой страхователь проводит независимую экспертизу, а при отсутствии положительного результата может обратиться в суд.

Автомобиль не подлежит восстановлению

Когда автомобиль не подлежит восстановлению, такую ситуацию называют гибелью автомобиля. В каком случае признаётся гибель автомобиля? Когда стоимость ремонта более или равна стоимости автомобиля на дату ДТП.

Тогда страховая выплачивает сумму стоимости автомобиля на момент наступления страхового случая или максимальную сумму компенсации, если цена авто была выше 400 тыс.руб., т.к. максимальная сумма выплат по ОСАГО составляет 400 тыс.руб.

Федеральный закон “Об обязательном страховании гражданской ответственности владельцев транспортных средств” ( ОСАГО ), N 40-ФЗ | Ст. 12, П.1

«18. Размер подлежащих возмещению страховщиком убытков при причинении вреда имуществу потерпевшего определяется: а) в случае полной гибели имущества потерпевшего – в размере действительной стоимости имущества на день наступления страхового случая за вычетом стоимости годных остатков. Под полной гибелью понимаются случаи, при которых ремонт поврежденного имущества невозможен либо стоимость ремонта поврежденного имущества равна стоимости имущества на дату наступления страхового случая или превышает указанную стоимость.»

Если вы не согласны с суммой компенсации по ОСАГО и очевидное занижение выплаты

- По “Закону об ОСАГО” вы вправе требовать результаты экспертизы, проведенной страховой компанией.

- При несостыковке в суммах (необходимая по экспертизе и реальная от страховой) следует провести независимую экспертизу, которая докажет, что выплаченной компенсации не хватает на полноценный ремонт.

- Попытаться решить проблему мирным путем и составить досудебную претензию (в последующем она в любом случае будет нужна для суда). Это нужно сделать в течение 20 дней после выплаты страховой страхователю заниженной суммы.

- При непринятии решения в вашу пользу обращайтесь в суд. И обязательно воспользуйтесь услугами автоюриста.

Если нанесен вред здоровью или жизни

Размер выплаты пострадавшим людям рассчитываются исходя из степени повреждения здоровья и суммы, необходимой на лечение.

| Степень повреждения | Размер компенсации | Сумма выплаты |

|---|---|---|

| Ребенок-инвалид | 100% | 500 тыс.руб |

| Инвалидность I степени | 100% | 500 тыс.руб. |

| Инвалидность II степени | 70% | 350 тыс.руб. |

| Инвалидность III степени | 50% | 250 тыс.руб. |

Законом об ОСАГО предусмотрены решения в случае смерти участника ДТП:

«Размер страховой выплаты за причинение вреда жизни потерпевшего составляет: 475 тысяч рублей – выгодоприобретателям, указанным в пункте 6 настоящей статьи; не более 25 тысяч рублей в счет возмещения расходов на погребение – лицам, понесшим такие расходы.» (Часть 7 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ)

Если погибших несколько, страховая выплачивает компенсацию каждой семье погибшего кормильца.

Какие нужны документы для страховой компании и срок выплат

Для того, чтобы страховая компания исполнила свои прямые обязанности, необходимо оформить и предоставить все требуемые документы.

- Заявление о ДТП.

- Справка от сотрудников ДПС.

- Полис ОСАГО.

- Водительское удостоверение.

- Свидетельство о регистрации ТС.

- Паспорт страхователя.

- Справка об ИНН.

Сколько нужно ждать решение страховой?

Итоговую сумму возмещения страховщики обязаны отдать в течение 20 рабочих дней:

«21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, а в случае, предусмотренном пунктом 15.3 настоящей статьи, 30 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.» (Часть 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ)

Если страховщики задержали выплату, отправляйте им заявление-претензию. Помимо этого у вас есть право просить выплаты неустойки в размере 1% от суммы компенсации за каждый день просрочки. Если и это не сработает, придется идти разбираться в суд.

Формы страховых выплат

Иногда страховые компании производят компенсацию исключительно натурой, то есть ремонтом. Закон о ремонте вместо денежных выплат вышел в свет 17 марта 2017 года. Поэтому сейчас страховые в 90% случаях отправляют страхователей на ремонт.

Когда же человек сможет получить именно выплату?

- Причинен тяжкий вред здоровью или наступила смерть.

- Автомобиль не подлежит восстановлению.

- Потерпевший – инвалид I или II группы.

- Сумма ущерба более 400 тысяч рублей.

- Ремонт в автосервисе страховой компании невозможен.

- Ближайший автосервис расположен далее, чем 50 км от дома водителя или от места ДТП.

Оформляйте ОСАГО вовремя! С помощью этой формы вы можете сделать все самостоятельно. Если у вас есть вопросы по внесению данных, можете ознакомиться с инструкцией по покупке страховки онлайн.

Вопросы и ответы по ОСАГО

Когда виноваты 2 водителя?

- – Страховые выплачивают по 50% каждому пострадавшему-виновнику по ГК РФ (ст.1083).

- – Страховые не выплачивают никому ничего, но это нарушение закона об ОСАГО и надо разбираться в суде.

Когда виновнику ДТП все равно придется платить?

Виновнику нужно оплачивать ремонт пострадавшему из своего кармана, если сумма ущерба более 400 тысяч рублей (400 т.р. выплатит страховая, а оставшаяся часть ложится на виновника аварии).

Если ПДД были нарушены и страховая воспользовалась правом регресса (см. начало статьи).

Если есть КАСКО

Если есть КАСКО вам покроют убытки в любом случае.

Если вы виновник: ОСАГО займется пострадавшим, а КАСКО – вами.

Если вы пострадавший: вас “починят” КАСКО и ОСАГО вдвоем.

Офисы Санкт-Петербургского Центра Страхования

Московский пр. 193

ПН-ПТ с 9:30 — 20.00

СБ-ВС с 10.00 — 19.00

Пн-Пт 10.00 – 19.30

Сб, Вс 10.00 – 19.00

Вход в левой части дома, вывеска над аркой «КАСКО, ОСАГО», в арку и направо

с доставкой или онлайн

Экономьте время и деньги!

электронный полис ОСАГО дешевле, чем в офисе

хотите бумажный полис на бланке? Вы можете заказать бесплатную доставку в пределах КАД.

Индустриальный пр. 19А

ПН-СБ с 11:00 — 20.00

ВС – выходной

Уточняйте рабочие дни перед визитом в данный офис!

Перекрёсток (с пр. Косыгина) ТЦ Остров, (по диагонали от ТРК Июнь), 1й этаж, секция 117

О нас ВКонтакте с 2013 года.

Головной офис:

Санкт-Петербург, Московский пр. 193.

Дополнительный офис:

Санкт-Петербург, пр. Индустриальный 19А

Какова максимальная выплата по ОСАГО?

Предельная сумма выплаты по страховке

Максимальная выплата по ОСАГО при возмещении ущерба регулируется Федеральным законом “Об ОСАГО”. Но сначала давайте выясним, чтобы было правильно понимание, что страхует автогражданка.

Итак, страхование ОСАГО — это страхование ответственности водителя автомобиля при наступлении ДТП. Это значит, что при Вашей виновности в аварии ущерб имуществу и здоровью Вы будете возмещать не из своего кармана, а через страховую компанию. Ошибочно полагать, что по ОСАГО страхуется имущество — вовсе нет, собственное имущество страхуется по Каско, и это добровольный вид страхования.

Но по ОСАГО есть максимальная сумма выплаты при ущербе и вреде здоровью или гибели потерпевших. И если сумма причинённого Вам ущерба выше такой максимальной суммы, то разницу придётся всё-таки взыскивать с виновника напрямую (договорившись напрямую или через суд).

Согласно статье 7 ФЗ “Об ОСАГО”, максимальная выплата по на 2022 год составляет 400 000 рублей при возмещении ущерба имуществу и 500 000 рублей в целях возмещения вреда здоровью или гибели потерпевшей стороны.

Какова максимальная выплата по европротоколу?

Возможность оформить аварию без вызова сотрудников ГИБДД при обязательных условиях, что участников ДТП не более двух, а вред причинён только имуществу (не только автомобилям, но и, например, багажу), по европротоколу, предоставляется водителям законом “Об ОСАГО”.

Если ДТП было оформлено по европротоколу, то сумма максимальной выплаты будет существенно ниже — до 100 000 рублей (пункт 4 статьи 11.1). Также следует учитывать, что если в итоге ремонт оказался дороже 100 тысяч, то возместить разницу не получится ни со страховой компании, ни с виновника. То есть, подписывая европротокол, Вы соглашаетесь на то, что Вам выплатят не более 100 тысяч рублей.

Поэтому, если у Вас есть сомнения, что сумма ущерба меньше максимальной выплаты по европротоколу, то смело оформляйтесь с участием сотрудников ГАИ.

Делится ли максимальная выплата по ОСАГО, если в ДТП более одного потерпевшего?

Но что, если в ДТП потерпевших более одного, а виновник один? Делится ли максимальная выплата на двоих (троих, четверых и так далее) или же каждому положена максимальная сумма?

Ответ на этот вопрос регламентируется той же статьёй 7 Федерального закона:

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причинённый вред, составляет:

- в части возмещения вреда, причинённого жизни или здоровью каждого потерпевшего, 500 тысяч рублей;

- б) в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей.

Как видим, если в ДТП 3 и более участников, а виновник только один, то каждому невиновному в ДТП положена страховая выплата в размере до 400 тысяч рублей по части вреда имуществу и до 500 тысяч — вреда здоровью или жизни.

Важные тонкости максимальной страховой суммы выплаты

Что следует знать о максимальной выплате по ОСАГО? Есть ряд тонкостей, которые повысят Вашу грамотность в части страхования, ниже мы перечислим наиболее важные из них (в скобках указываются пункты и статьи ФЗ “Об ОСАГО”):

- пешеход также является потерпевшим и имеет право на выплату в пределах максимальной суммы, даже учитывая, что у него нет полиса ОСАГО (главное, чтобы страховка была у причинителя вреда такому пешеходу);

- максимальная выплата положена не только для возмещения фактического вреда имуществу, здоровью и жизни, но и утраченного заработка (п.4 ст.12);

- выплату за смерть потерпевшего получает ближайший родственник погибшего (п.6 ст.12);

- максимальная выплата за смерть потерпевшего составляет в любом случае 500 000 рублей, при этом, за сам факт смерти выплачиваются только 475 000 рублей, а ещё 25 000 — на погребение погибшего, и для получения последней суммы необходимо документальное подтверждение расходов на погребение (п.7 ст.12);

- если повреждённое имущество невозможно доставить для осмотра в страховую компанию (например, автомобиль после аварии находится не на ходу), то об этом нужно указать в заявлении о выплате; тогда страховая компания обязана сама приехать для осмотра автомобиля или иного имущества (п.10 ст.12);

- в случае направления страховой автомобиля на ремонт, пределы максимальной страховой суммы в 400 тысяч не меняются — если ремонт по стоимости оказался дороже, то возмещать разницу необходимо с виновника напрямую.

Порядок и лимит выплат по ОСАГО

Как изменения 2019 года отразились на выплатах по ОСАГО

За последнее время система обязательного автострахования значительно изменилась. Иными стали размеры выплат по ОСАГО в 2019 году, тарифы и сама система расчета стоимости полиса немного изменилась.

Рассмотрим, как сегодня получить страховку, на какую сумму страхового покрытия может рассчитывать потерпевший в ДТП в случае ущерба здоровью и транспортному средству.

Изменения, которые касаются выплаты по полису ОСАГО в 2019 году, вступили в силу еще в 2018-м и коснулись системы компенсации убытков, ремонта и оформления полиса, сроков технического осмотра и компенсаций по страховке, а также стоимости ее приобретения. В 2018 г. появилась такая система компенсаций, как оплата ремонта.

Изменилось не только возмещение по ОСАГО, другими стали и сами бланки полисов. Теперь они защищены QR-кодом, что затрудняет их подделку и дальнейшие мошеннические действия со страховкой. Проверить подлинность документа можно теперь дистанционно.

Цена полиса формируется с учетом следующих обстоятельств:

- региона, где проходит регистрация транспортного средства;

- мощности двигателя автомобиля в л/с;

- количества лиц, включенных в страховку;

- возраста транспортного средства;

- продолжительности водительского стажа лиц, допущенных к управлению автомобилем;

- срока, на который оформляется страховка;

- статуса владельца авто (является ли он физическим или юридически лицом).

Стоимость полиса изменилась и в связи с новыми правилами расчета коэффициента бонус-малус. Теперь, если водитель за 12 месяцев ни разу не попал в ДТП, он получает скидку при продлении страховки. Напротив, тот, кто часто нарушает правила дорожного движения и становится виновником аварий, заплатит в соответствии с новым тарифом большую сумму за переоформление полиса. Система учета коэффициента бонус-малус призвана стимулировать водителей быть осторожнее на дорогах, не совершать опасных маневров и соблюдать скоростной режим.

Вместе с повышением тарифов увеличились и лимиты компенсации по страховке.

На сегодняшний день действуют следующие нормы оценки ущерба от ДТП для возмещения по полису автострахования:

- срок подачи заявления о страховом случае составляет 5 рабочих дней;

- период действия полиса должен быть не меньше одного года;

- срок подачи заявления с претензией в адрес страховщика (в том случае, если нарушаются сроки или вас не устроила сумма компенсации) — десять дней. Вместе с заявлением, в котором изложена суть ваших требований, следует подать также отчет независимой экспертизы;

- выплату страхового покрытия могут заменить денежные поступления в счет оплаты ремонта транспортного средства (в том числе напрямую в мастерскую, которая будет заниматься восстановительными работами, минуя владельца авто);

- максимальная выплата зависит от того, пострадало ли в результате ДТП имущество потерпевшего, получили ли травмы участники аварии (и их тяжести);

- в случае оформления аварии по европротоколу возмещение составит 100 тысяч рублей;

- срок выплаты по ОСАГО составляет 20 календарных дней (за исключением праздников). В течение этого времени должен быть оценен ущерб, нанесенный транспортному средству в ходе ДТП.

До возмещения ущерба по страховке не следует ремонтировать автомобиль. Но если провести независимую экспертизу, по результатам которой будет оценен ущерб, вы можете передать машину в ремонт еще до того, как средства перечислит страховая компания.

Лимиты выплат по автогражданке

Лимитом ответственности по автострахованию называется максимальная выплата по договору, которая выплачивается потерпевшему в результате ДТП. Виновник аварии не получает никакой компенсации.

Возмещение по страховке зависит от суммы, которая требуется пострадавшему в ДТП для покрытия полученного ущерба, и ограничивается законодательно.

Лимит на 2019 г. составляет:

- 400 тысяч рублей, если в ДТП пострадало имущество;

- 500 тысяч рублей, если травмы получили участники аварии (в зависимости от степени ущерба здоровью, в том числе инвалидности потерпевшего);

- 100 тысяч рублей, если ДТП оформляется по европротоколу (без привлечения сотрудников Госавтоинспекции).

Получить максимальную выплату можно в том случае, если понесенный в результате аварии ущерб превышает или равен лимиту ответственности.

Чтобы средства были перечислены страховой компанией, нужно своевременно продлевать действие полиса и оформить ДТП в соответствии со всеми законодательными требованиями. Если авария была незначительной (участников не более двух, нанесен только ущерб имуществу), выгоднее зафиксировать ее с использованием европротокола.

Что влияет на размер выплаты в 2019-м

Рассмотрим подробнее, как рассчитывается стоимость выплаты по страховке в 2019 г. и что влияет на объем возмещения.

Величина страхового покрытия зависит от следующих обстоятельств:

- нанесен ли ущерб жизни и здоровью потерпевшего или пострадало только его имущество (в том числе и варианты комплексного урона);

- степень повреждений. Учитывается, как сильно пострадал автомобиль. Здесь возможны два варианта: транспортное средство можно отремонтировать или оно не подлежит восстановлению;

- перечень повреждений. Он должен полностью соответствовать тем дефектам, которые перечислены в справках ГИБДД. В противном случае по формально отсутствующим повреждениям страховая компания не произведет возмещения. Чтобы этого не случилось, следует самостоятельно пойти в ГИБДД и вписать необходимые соответствующие дефекты, после чего отнести документ в СК;

- производилась ли эвакуация транспортного средства, требуется ли оплата амортизации автомобиля;

- износ автомобиля с учетом срока эксплуатации и деталей, которые требуется заменить;

- мощность двигателя транспортного средства;

- место происшествия и дополнительные обстоятельства аварии;

- срок действия страхового полиса;

- внешний вид автомобиля, его техническое состояние и рыночная стоимость до момента аварии.

Если стоимость ремонта автомобиля превосходит лимит (размер положенной компенсации), пострадавший все равно получает не более максимально предусмотренной суммы. В досудебном порядке виновник ДТП не обязан компенсировать понесенные потерпевшим расходы. На этом этапе вопрос можно решить по договоренности. Но если пострадавшего не устраивает объем предложенных средств, он имеет право требовать от виновного в ДТП компенсировать моральный, физический и материальный вред через суд. Если потерпевшего не устроила сумма возмещения, следует направить письменную претензию в адрес страховщика.

В каком случае страховщик может отказать в компенсации

Есть обстоятельства, которые могут препятствовать получению компенсации по страховке. Перечислим их:

- в салоне или багажнике транспортного средства находились вещества, опасные для людей и окружающей среды;

- у лица, находившегося за рулем, не было водительских прав;

- не был определен виновник аварии;

- полис недействителен (истек его срок, или документ оказался поддельным).

Разумеется, каждая страховая компания стремится не терять своих средств, поэтому бытует мнение, что получить средства в полном объеме не получится. Отчасти этому мифу способствуют оценщики и юридические компании. Но не стоит забывать, что сами они, убеждая клиента в необходимости их услуг, также заботятся о своем заработке. Поэтому не стоит принимать поспешных решений. Как показывает практика, в 80% случаев получить компенсацию в полном объеме и точно в срок (выплата по ОСАГО происходит в течение 10 календарных дней) можно без оплаты услуг юристов.

Возмещение в случае оформления европротокола при ДТП

Страховые выплаты за ущерб в ДТП, оформленном по протоколу европейского образца, увеличены в два раза, с 50 до 100 тысяч рублей (при этом для Москвы и Подмосковья, С.-Петербурга и Ленинградской области лимит остался прежним – 400 тысяч рублей). Автомобилисты, попавшие в аварию, могут оформить документ без участия сотрудников ГИБДД. Экземпляр заполняет как виновник аварии, так и потерпевший. После этого бумагу нужно направить страховой компании в течение 5 рабочих дней. Обязательное условие оформления европротокола – фотографирование места происшествия. До осмотра представителями страховой компании оба автомобиля, пострадавшие в ДТП, нельзя ремонтировать, чтобы были зафиксированы все полученные ими дефекты.

Участникам ДТП требуется зафиксировать все обстоятельства происшествия. Они должны быть переданы в автоматизированную информационную систему автострахования гражданской ответственности (необходимо использовать технические средства и ПО, которые предусмотрены законом).

Чтобы корректно оформить европротокол, нужно соблюдать следующие правила:

- использовать шариковую ручку для внесения сведений об аварии;

- при заполнении своей части протокола каждый участник вносит данные самостоятельно;

- обоснованность корректировок должна подтвердить противоположная сторона;

- протокол должен быть подписан как виновником аварии, так и потерпевшим.

Ремонт или денежная компенсация

По закону сегодня можно получить вместо денежной компенсации от страховой компании средства на оплату ремонта. Такая процедура называется натуральной формой возмещения убытка. Сегодня она используется далеко не всеми водителями. Связано это с рядом обстоятельств:

- в ходе ремонта могут использоваться неоригинальные запчасти;

- существует практика ремонта пострадавших деталей вместо их замены новыми;

- выделенных часов на проведение восстановительных работ может быть недостаточно;

- повреждения нередко устраняют не полностью;

- автовладельца может не удовлетворить качество проведенных работ.

Если вас не устраивает размер компенсации в счет оплаты ремонта, нужно обратиться в независимую экспертизу и сформировать претензию к страховой компании. В случае отказа следует решать вопрос через суд.

Страховые компании должны заключать договор с СТО в соответствии с действующим законодательством. Последние, в свою очередь, реализуют конкретный перечень услуг по восстановлению авто. Станции техобслуживания должны отвечать следующим требованиям:

- располагаться на расстоянии в 50 и более км от места аварии и проживания владельца пострадавшего автомобиля;

- срок проведения восстановительных работ не может превышать 30 дней.

Автовладелец имеет право отказаться от услуг СТО, предложенной страховой компанией, и выбрать сервис самостоятельно.

Если ремонт проводится за счет страховой компании, его стоимость определяется следующим образом:

- производится оценка восстановительных работ. Их стоимость зависит не только от характера и степени полученных повреждений, но и от износа транспортного средства;

- владелец выбирает СТО из предложенного списка организаций (если автомобиль на гарантии, работы могут выполнить дилерские центры);

- в течение 30 дней транспортное средство должно быть восстановлено.

Оплату ремонта производит страховая компания.

Денежная компенсация возможна в следующих случаях:

- когда автомобиль не подлежит восстановлению;

- стоимость ремонта более 400 тысяч рублей, а доплачивать из собственных средств автовладелец не намерен;

- восстановительные работы нельзя провести в отведенные сроки (30 календарных дней);

- владелец обратился в РСА, который одобрил просьбу заменить оплату ремонта денежной компенсацией;

- страховая компания и пострадавший в ДТП автовладелец сумели договориться между собой (соглашение должно быть оформлено письменно).

Какие документы необходимо предоставить страховой компании

В страховую компанию нужно направить заявление вместе с пакетом оригинальных справок и копий документов. Полный комплект включает в себя следующие бумаги:

- копию паспорта виновника аварии;

- оригинал справки из ГИБДД;

- копии документов на автомобиль;

- извещение о дорожно-транспортном происшествии;

- копия протокола о правонарушении или отказе в возбуждении административного дела;

- реквизиты счета, на который будет перечислена компенсация.

Максимальная сумма выплаты по ОСАГО при ДТП

Основное предназначение ОСАГО – выплата компенсаций пострадавшим при ДТП лицам. Порядок работы автогражданки полностью регламентирован ФЗ №40 и рядом сопутствующих подзаконных актов. В частности, в них установлена максимальная выплата по ОСАГО в разных ситуациях.

- Максимальная сумма возмещения по ОСАГО в 2022 году

- Повреждение или полная гибель авто

- Причинение вреда здоровью

- При смерти пострадавшего

- При составлении европротокола

- При обоюдной вине

- Кто и как получает выплаты по ОСАГО

- Независимая экспертиза

- Документы для получения страховки

- Сроки подачи заявления в страховую компанию

- Срок выплаты компенсации ущерба

- Не устраивает размер выплаты по ОСАГО

- Вывод

Максимальная сумма возмещения по ОСАГО в 2022 году

Размер компенсационных платежей при наступлении страхового случая зависит от вида нанесённого ущерба. Он подразделяется на две категории:

- Ущерб имуществу. Предусматривает максимальную компенсацию в сумме 400 тыс. руб.

- Вред здоровью или гибель человека. Наибольшая возможная компенсация увеличивается до 500 тысячей.

Повреждение или полная гибель авто

Когда в результате столкновения, застрахованный водитель наносит ущерб автомобилю другого гражданина, это считается прямым страховым случаем. Здесь компания-страховщик обязана возместить причинённый своим клиентом ущерб в размере до 400 тысяч рублей. Для оформления такого крупного автомобильного происшествия обязательно должен вызываться инспектор ГИБДД. Он составляет все документы, необходимые для получения выплаты у страховщика.

При незначительном ущербе водители двух столкнувшихся авто вправе оформить ДТП в упрощённом режиме, без обращения к работникам автоинспекции. В этом случае верхний лимит выплат не может превышать 100 тыс. рублей. При этом неважно, каков ущерб был причинён в реальности. Исключение действует для водителей Москвы и Санкт-Петербурга, которые смогут получить по Европротоколу выплаты до 400 тыс. руб.

Часто бывает, что нанесённый в аварии вред значительно больше установленного законом лимита. Например, при полной гибели автотранспорта или причинении ему очень серьёзных повреждений. При превышении реально нанесённого ущерба, пострадавший вправе взыскать с виновника ДТП недостающую сумму в судебном порядке. Для этого вниманию судьи предоставляется соответствующая доказательная база:

- Договор купли-продажи, с указанной ценой машины.

- Заключение независимого эксперта о характере повреждений и цене их устранения.

- Чеки со станции техобслуживания и т.д.

После рассмотрения предъявленных доказательств, судья выносит постановление о взыскании с виновника аварии недостающих для покрытия расходов средств.

Причинение вреда здоровью

Когда в результате аварии получили травмы люди, то максимальная величина выплат увеличивается до 500 тысяч рублей. Это максимально возможный размер, но на деле сумма определяется, исходя из степени нанесённого вреда здоровью.

Законодательство выделяет три степени полученных травм:

- Лёгкие, сопровождающиеся незначительным вредом здоровью.

- Средние – более серьёзные травмы, но не представляющие опасности для жизни.

- Тяжёлые, представляющие непосредственную угрозу жизни потерпевшего.

Устанавливают степень тяжести повреждений специалисты-медики, после проведения подробного обследования пациента. На основании их заключений и назначается та или иная сумма компенсационных выплат. При получении потерпевшим, попавшим в аварию, инвалидности, лимит выплат зависит от её группы:

- I гр. и для детей-инвалидов – до 500 тысяч.

- II гр. – до 350 тысяч.

- III гр. – до 250 тысяч.

Страховая фирма обязана компенсировать ущерб здоровью даже при незначительных травмах: выбитый зуб, ушиб, растяжение связок. Для этого следует пройти медосмотр и документально зафиксировать полученные в ДТП повреждения.

В таблице даны предельные величины выплат по ОСАГО, при различных видах травм:

| Вид травмы | Максимальная компенсация (тыс. руб.) |

| Сотрясение мозга | 25 |

| Перелом носа | 50 |

| Повреждение органов зрения | 50 |

| Косметические повреждения лица | 200 |

| Потеря зубов | 100 |

| Повреждение спинного мозга | 375 |

| Повреждение сердца, артерий и вен | 150 |

| Перелом одного ребра | 10 |

| Удаление лёгкого | 300 |

| Повреждение почки | 150 |

| Перелом руки | 100 |

| Повреждение органов ЖКТ | 200 |

| Повреждение органов репродуктивной системы | 200 |

| Ампутация конечности | 250 |

| Ожоги II-IV | 200 |

При наступлении нескольких из перечисленных в таблице последствий, максимальный размер компенсаций не сможет превысить 500 тыс. руб. К примеру, пострадавшему в ДТП человеку ампутировали ногу (250 т.р.), удалили лёгкое (300 т.р.), и вставили выбитые передние зубы (100 т.р.). Несмотря на то, что компенсационная сумма равна 650 тысячам, к выплате подлежит лишь 500 тысяч. Остальные денежные средства потерпевший вправе взыскать с виновника аварии в судебном порядке.

При смерти пострадавшего

Когда в результате автомобильной аварии имеются жертвы, то верхний лимит выплат равен также 500 тысячам рублей. Из них 475 тыс. – страховые выплаты собственно за гибель человека, а 25 тысяч – компенсация расходов на ритуальные услуги. Чтобы получить выплаты на погребение, родственники, или иные лица, занимавшиеся похоронами, должны предоставить страховщику чеки и квитанции понесённых расходов.

При составлении европротокола

Самостоятельное оформление ДТП, без привлечения инспектора ДПС, допускается при незначительных повреждениях. Их размер не должен превышать 100 тыс. руб., и максимальная сумма компенсации, соответственно, также не может быть больше этой величины. Исключение сделано только для жителей Москвы и Санкт-Петербурга. Они вправе оформлять по европротоколу и более серьёзные аварии, с нанесённым ущербом до 400 тысяч. Это сделано из-за большого количества автотранспорта на улицах этих столичных мегаполисов, чтобы не создавать лишних пробок в ожидании прибытия автоинспектора.

При обоюдной вине

Случаются ситуации, когда в совершённой аварии виноваты оба шофёра. Например, при выяснении обстоятельств ДТП, установлено, что один из них выехал под красный сигнал светофора, а другой ехал с превышением скоростного режима. Порядок выплат здесь регламентируется ст.12 ФЗ №40: оба автовладельца получают компенсации в определённых пропорциях:

- При равной степени вины – по 50% от нанесённого вреда.

- При разной степени – в пропорциях, установленных судом.

Так, суд может определить, что один из водителей виноват в причинении травмы другому на 80%. На остальные 20% вина лежит на шофёре, получившем ранения. Это произойдёт, если первый нарушитель мчался с превышением скорости, а пострадавший не был пристёгнут ремнями безопасности.

Кто и как получает выплаты по ОСАГО

Получить компенсацию по ОСАГО, в отличие от КАСКО, может только пострадавшая в аварии сторона. Сам застрахованный виновник ДТП никаких выплат от страховщика не получит – ни за повреждённое имущество, ни за вред здоровью.

Независимая экспертиза

С 2017 года было принято положение о «натуральной компенсации», когда повреждения ТС устраняются на СТО за счётстраховщика. На деле, работа зачастую производится некачественно, с нарушением технических норм, используя б/у детали. Чтобы установить нарушения потребуется провести независимую экспертизу качества произведённого ремонта. Если эксперт установит нарушения, автовладелец вправе потребовать от страховщика устранения недочётов за его счёт.

Документы для получения страховки

Для получения компенсационной выплаты, водитель должен подать страховщику следующий комплект документации:

- Заявление о выплате компенсации.

- Паспорт застрахованного лица.

- Права водителя.

- Действующий полис автогражданки.

- Справка из ГИБД по Ф-№154.

- Протокол о нарушении КоАП.

- Извещение страховщику о произошедшем ДТП.

- Техпаспорт попавшего в аварию автомобиля.

- Заключение независимого эксперта (при наличии).

Сроки подачи заявления в страховую компанию

Заявление страховщику должно быть подано не позднее, чем через 5 дней после совершения автомобильной аварии. Когда водитель не успевает уложиться в этот срок, он должен заранее предупредить представителя компании официальным письмом. Позднее, ему нужно предъявить документальные подтверждения форс-мажора, помешавшего вовремя обратиться с заявлением.

Срок выплаты компенсации ущерба

После получения заявления, с приложением необходимого комплекта документов, страховщику отводится 20-дневный срок для выплаты компенсации. После этого срока, происходит начисление штрафных пени в размере 1% от полагающейся суммы за каждый день просрочки. Срок исковой давности в такой ситуации составляет 3 года.

Не устраивает размер выплаты по ОСАГО

Если величина установленной страховщиком выплаты не устраивает владельца пострадавшего авто, он может произвести независимую экспертизу понесённого ущерба. С имеющимся на руках заключением специалистов автовладелец сможет обратиться, либо непосредственную в страховую фирму, либо в надзорную инстанцию. К ним относятся РСА, прокуратура, судебные органы.

Вывод

Выплаты ОСАГО позволяют оперативно компенсировать причинённый в результате ДТП ущерб. Правда, максимальный лимит выплат далеко не всегда способен покрыть реальный ущерб. В этой ситуации у пострадавшего остаётся один выход – взыскивать разницу через судебные органы.

Максимальные выплаты по ОСАГО при ДТП в 2022 году