Новый сервис оформления полиса ОСАГО «Яндекс.Страхование»

Страхование по ОСАГО – это обязанность автовладельца, описанная в ФЗ №40, и потому договор должен заключить каждый, у кого имеется ТС. Однако сейчас на рынке страховых услуг работает множество компаний, прилагающих изрядное число дополнительных услуг и сервисов.

С недавних пор к их числу добавилась возможность купить полис ОСАГО дистанционно, воспользовавшись онлайн-услугами сервиса Яндекс.Страхование. Посмотрим, кто может воспользоваться им, как работает этот сервис и что нужно, чтобы купить полис через интернет.

- Где работает?

- С какими компаниями работает?

- Как оформить страховку?

- Как оплатить оформление полиса?

- Когда ждать полномасштабного запуска сервиса?

- Преимущества и недостатки

- Заключение

Где работает?

В августе 2017 года поисковая система «Яндекс» приобрела новый раздел. Он называется «Яндекс.Страхование», который позволяет заключить договор по страхованию ОСАГО онлайн, не обращаясь в офис компании.

Нововведение стало ещё одним шагом вперёд для «Яндекса». Эта компания помимо самого популярного в России поисковика предоставляет пользователям кучу дополнительных сервисов – платёжную систему «Яндекс.Деньги», онлайн-переводчик, специализированную поисковую систему по покупке и найму недвижимого имущества «Яндекс.Недвижимость», хостинг фотографий «Яндекс.Фотки» и т. д. Теперь к ним ещё добавилась возможность провести страхование машины онлайн.

По состоянию на конец 2017 года Яндекс.Страхование доступен только жителям четырёх регионов России:

- Москвы;

- Московской области;

- Санкт-Петербурга;

- Ленинградской области.

Однако в своих планах компания рассматривает возможность расширения услуг на другие регионы, в перспективе сделав этот сервис доступным для всей страны. Пока что он работает в тестовом режиме, и из-за этого возможны сбои при оформлении полисов. «Яндекс» об этом честно предупреждает.

С какими компаниями работает?

Разумеется, сама компания «Яндекс» к числу страховщиков никогда не относилась и относиться не собирается. В сервисе Яндекс.Страхование она выступает исключительно как посредник, предлагая обратившимся через него пользователям заключить договор по ОСАГО с одной из следующих компаний:

- «Интач Страхование» с рейтингом ruA+ (уровень надёжности умеренно высокий);

- «Либерти Страхование» с рейтингом ruAA++ (высокий уровень надёжности).

Список компаний меняется. К примеру, в августе 2017 года о желании участвовать заявила компания «АльфаСтрахование», однако они сразу подчеркнули, что хотя и интересуются проектом, полноценные продажи начнут позднее.

Соответственно, после того, как сервис выйдет из тестового в режим полноценной и регулярной работы, следует ожидать участия и других страховщиков ОСАГО.

Как оформить страховку?

Чтобы воспользоваться новым видом услуг необходимо, прежде всего, попасть на страницу сервиса. Сделать это можно тремя способами:

- Авторизировавшись на главной странице Яндекса (без этого большая часть сервисов не работает – поэтому лучше заранее создать аккаунт, благо, что это дело буквально пары минут), нужно рядом с окном поиска щёлкнуть по ссылке «ещё», и в выпавшем окне выбрать пункт «Все сервисы». В открывшейся странице можно найти ссылку на Яндекс.Страхование. Однако ссылка работает далеко не всегда, поэтому надёжнее остальные два способа.

- Набрать в окне поиска: «Яндекс.Страхование». В окне выдачи первая же ссылка будет на сервис.

- Перейти по прямой ссылке osago.yandex.ru.

Открыв окно сервиса, можно увидеть поисковую форму, где нужно указать:

- Возраст младшего из водителей, которые будут пользоваться машиной – до 22 лет или от 22 и старше.

- Стаж водителя (указывается самый маленький, если водителей несколько) – до 3 лет или же от 3 и более.

- Мощность мотора – здесь в выпадающем меню (открыть можно, нажав на галочку) нужно выбрать значение из приведённых градаций.

- Место регистрации автовладельца. Пока доступны лишь приведённые выше четыре «столичных» варианта.

Ниже расположена часть страницы, где можно выбрать между «Интач Страхованием» и «Либерти Страхованием». Заполняя поисковую форму, пользователь вводит данные – и рядом с логотипом обеих компаний возникают цифры примерной цены полиса ОСАГО. Дальше можно выбрать, с какой из них хочется иметь дело – и перейти к точному расчёту цены и оформлению самого полиса.

У пользователя есть два варианта действий:

- Вбить данные на первой странице, выбрать компанию и перейти к точному расчёту.

- Сразу перейти к заполнению полной формы с точными данными. Для этого нужно нажать кнопку «Рассчитать точную стоимость».

В любом случае, перейдя к точному расчёту, пользователю надо будет ввести следующие данные:

- Дата, с которой должно действовать ОСАГО.

- Мощность мотора (если не было указано раньше).

- Имя, паспортные данные и точный адрес регистрации автовладельца.

- Те же данные на лицо, оформляющее полис. Если это собственник, можно лишь поставить галочку в соответствующем пункте.

- Данные на водителя. Если их несколько – нужно внизу нажать на крестик рядом с пунктом «Добавить второго водителя».

После этого можно окончательно выбрать страховую компанию, в которой будет оформляться ОСАГО, и перейти к созданию электронного полиса и оплате услуги.

Как оплатить оформление полиса?

Оплата электронного полиса возможна следующими способами:

- С помощью сервиса Яндекс.Деньги. В этом случае владелец электронного кошелька просто перечисляет средства на счёт страховщика, если они у него имеются на счету в «Яндексе».

- С помощью банковской карты.

После того, как оплата произведена, автовладелец на мобильный телефон или электронную почту получает код. Его нужно ввести на сайте выбранной компании-страховщика. После этого можно войти в личный кабинет и там скачать электронный полис ОСАГО.

Когда ждать полномасштабного запуска сервиса?

В настоящий момент компания «Яндекс» лишь тестирует новую возможность. По состоянию на конец 2017 года ещё неясно, когда сервис заработает в полноценном режиме: полностью перейти на электронное оформление ОСАГО – слишком радикальный шаг даже по меркам «Яндекса», славящегося своей смелостью в инновационных проектах.

Сроки запуска всероссийского сервиса будут зависеть как от успешности тестирования, так и от свежих нормативных актов в сфере автострахования. Пока что ни точных, ни даже ориентировочных сроков назвать не может даже сама компания.

Преимущества и недостатки

У Яндекс.Страхования, как у любого ныне действующего сервиса онлайн-продаж ОСАГО, есть весомые преимущества перед традиционной покупкой полиса:

- Доступность в режиме «24/7». Владелец машины, внезапно решивший отправиться в путь и обнаруживший, что срок действия ОСАГО закончился, может сходу оформить новый полис и ехать туда, куда он захочет.

- Не надо искать офис, куда-то ехать, ждать своей очереди при наплыве клиентов.

- Нет проблем с бланками. К сожалению, бывают ситуации, когда в компании просто кончаются бланки для полисов и тогда страхование приостанавливается. Если же документ электронный он может быть выпущен в любую секунду.

- Можно спокойно дома, сидя за компьютером с чашкой чая, выбрать наиболее подходящий вариант, оценив все плюсы и минусы – в том числе и найдя в онлайн-версиях правовых систем действующие нормативные акты.

- Скидки. В некоторых случаях электронный полис обойдётся минимум на 10% дешевле, чем приобретённый в офисе компании на бумаге.

- Возможность решить проблемы на месте. Уже не раз бывали случаи, когда остановленные водители успевали купить полис до того, как инспектор ГИБДД подойдёт к ним и предъявит претензии.

Однако есть и минусы:

- Небольшой выбор компаний. К сожалению, далеко не все компании имеют специалистов, одновременно разбирающихся в IT-технологиях и нормах о страховании автомобилей. Из-за этого с Яндекс.Страхованием и другими подобными сервисами сотрудничают не все страховщики.

- Клиенту самому надо разбираться в том, что ему предлагают, а также в действующих нормативах. Проконсультироваться перед покупкой ОСАГО пока не получается.

- Ассортимент вариантов страхования невелик. В офисах есть возможность оформить много вариантов страховых продуктов – но в интернете доступны лишь несколько вариантов.

- Необходимость в наличии минимум смартфона, а лучше – компьютера с выходом в интернет. К сожалению, даже мобильная связь доступна не всегда и не везде.

- Сложность подтверждения. Бумажный полис на готовом бланке со всеми средствами защиты можно показать инспектору ГИБДД в любой момент. Наличие электронного подтверждается же только с помощью доступа к интернету.

Заключение

На сегодняшний день Яндекс.Страхование – весьма многообещающий проект, который может в корне изменить всю ситуацию с продажей полисов ОСАГО в России. Однако перспективы этого проекта пока лишь оцениваются и в полной мере ещё не ясны.

Страховой полис КАСКО для мотоцикла

Содержание:

- 1. Причины, по которым могут возникнуть трудности со страховкой?

- 2. Почему невозможно купить КАСКО для мотоцикла

- 3. Цена вопроса

- 4. Какие условия на КАСКО в разных компаниях

- 5. Особенности оформления

- 6. Особенности полиса МОТОКАСКО

- 7. Что делать, если в страховке отказали?

- 8. Как получить выплату

- 9. Видео по теме:

Мотоцикл – это транспортное средство, следовательно, его можно застраховать. Если учесть, что аварийность на дорогах с участием мотоциклистов высокая, то страхование ТС является обязательным методом его защиты. И несмотря на то, что КАСКО – это добровольная страховка, в случае с мотоциклами лучше ее купить. И далее, как раз о том, как это сделать и где.

Причины, по которым могут возникнуть трудности со страховкой?

Конечно, мотоцикл – это современное транспортное средство, позволяющее быстро передвигаться по дорогам города. Но управление таким ТС сопряжено со многими рисками, главный из которых – это аварийность на дорогах. Если изучить статистику, то получаем такой результат: около 50-60% ДТП случаются именно с участием мотоциклистов. При этом половина из произошедших аварий имеют неутешительные последствия: мотоциклы разбиваются до такой степени, что восстановить их попросту нельзя; гибнут люди.

Не стоит забывать и о вероятности хищения. Угнать мотоцикл на много проще и быстрее, чем сделать это с автомобилем.

Получается, что ситуация не очень благоприятная для обеих сторон страховых взаимоотношений:

- страховые компании неохотно продают полис страхования на мотоцикл, поскольку такой вид несет в себе дополнительные убытки для страховщика;

- за счет высоких рисков стоимость полиса в разы выше, чем цена КАСКО для обычного легкового транспорта.

Именно по таким причинам существует некая ограниченность рынка страхования мотоциклов. В некоторых компаниях готовы застраховать мотоцикл только при условии приобретения еще и дополнительной страховки, например, на недвижимость. Где-то устанавливают максимальные лимиты по выплатам, которые не позволяют даже компенсировать убытки в случае угона мотоцикла. Есть компании, готовые страховать только новые мотоциклы и т.д. Другими словами, есть множество ограничений, которые не выгодны страхователю.

Почему невозможно купить КАСКО для мотоцикла

Если промониторить рынок страховых услуг, то страховку на мотоцикл можно найти в перечне услуг не всех СК. Даже онлайн калькуляторов на официальных сайтах нет, чтобы клиент мог сориентироваться по цене. И это объясняется множеством причин, о которых было сказано ранее.

Если же полис КАСКО есть в прайсе, то ему свойственны такие особенности:

- ставка достигает 15-20% от цены мотоцикла;

- всегда присутствует высокая франшиза (безусловная). Ее размер достигает 40 тыс. руб.;

- есть ограниченность в стоимостном режиме мотоциклов. Многие СК работают только с дорогими мотоциклами, не страхуя дешевые модели;

- есть ограничения по отношению к водительскому стажу и возрасту владельца ТС;

- выдвигаются определенные требования к техническим свойствам мотоцикла, в т.ч. и противоугонным системам.

Цена вопроса

Сказать однозначную сумму страховки сложно и сразу невозможно, не зная искомых факторов. Нужно знать марку, модель, состояние мотоцикла, учитывать другие дополнительные факторы. Только работник конкретной страховой компании сможет оценить все факторы влияния и предоставить информацию о цене полиса. Даже специальные калькуляторы, представленные на официальных сайтах СК (если Вы их найдете), представляют только примерный результат. При покупке цена вопроса может слегка отличаться.

Какие условия на КАСКО в разных компаниях

Несмотря на то, что базовые тарифные ставки установлены Центробанком, каждая страховая компания может работать в неком диапазоне. Кроме того, особенность страхования по КАСКО в том, что СК могут выдвигать разные ограничения и требования. И далее сравнение условий страхования от разных СК РФ.

| Особенности покупки КАСКО | Ингосстрах | Росгосстрах | Согласие | РЕСО – Гарантия |

|---|---|---|---|---|

| Максимальный возраст мотоцикла | 10 | 10 | 7 | 10 |

| Min объем двигателя, см³ | 300 | 250 | 300 | 250 |

| Минимальный возраст владельца мотоцикла, лет. | 25 | 20 | 20 | 25 |

| Минимальный водительский стаж, лет | 3 | 3 | 3 | 5 |

| Базовый тариф в процентном соотношение от оценочной стоимости мотоцикла | 20-30% | 20-23% | 20-35% | 16-20% |

| От каких рисков страхуется ТС | Страхование только от угона или аварии | Комплексное страхование, включающее всевозможные риски | От угона, ущерба и вандализма. | От угона и ущерба. Другие виду не предусмотрены. |

| Величина франшизы (Min) | 15000 руб. | 15000 руб. | 15000 руб. | 15000 руб. |

| Наличие противоугонной системы | да | да | Не обязательно, решается в индивидуальном порядке | Не обязательно, решается в индивидуальном порядке |

| Где должен стоять мотоцикл в ночное время, чтобы на него распространялось действие страховки | В гараже или на охраняемой стоянке | В гараже или на охраняемой стоянке | В гараже или на охраняемой стоянке | В гараже или на охраняемой стоянке |

Особенности оформления

Приобретение полиса страхования на мотоцикл по общим этапам схоже с оформлением КАСКО на автомобиль. Субъект должен предоставить полный комплект бумаг и подписать договор страхования.

Для КАСКО на мотоцикл понадобятся следующие бумаги:

- заявление (бланк предоставляется в страховой компании, некоторые СК представляют его на сайте);

- паспорт или документ, удостоверяющий личность;

- ПТС;

- регистрационные бумаги на мотоцикл;

- водительское удостоверение. Если управлять транспортом будут несколько лиц, то нужны водительские удостоверения всех лиц;

- бумаги, подтверждающие установку на мотоцикле противоугонной системы;

- если ранее уже была страховка, то желательно представить и старый полис.

Дополнительно страховая компания осмотрит мотоцикл и составит акт осмотра, он тоже прикладывается к пакету необходимых бумаг. После ознакомления с условиями договора и его подписания, клиент получает полис. Правда, практика предоставления отказа со стороны СК тоже не редкость.

И наиболее частые причины отказа следующие:

- возраст мотоцикла больше установленного лимита. Например, во всех представленных вариантах СК максимальный возраст может составлять только 10 лет. Мотоцикл уже в 11 лет страховаться не будет;

- у данного владельца очень часто угоняли мотоциклы;

- у водителя мотоцикла не очень хорошая история вождения, велик риск наступления страхового случая.

Особенности полиса МОТОКАСКО

И хотя рынок страхования имеет ряд ограничений для мотоциклистов, на практике водители находят приемлемые предложения и приобретают полис страхования. Не стоит забывать и о том, что СК не имеет права не продать услугу. В таком случае всегда можно подать жалобу в РСА или Банк России.

Допустим, полис в перечне услуг есть, далее представлен список страховых случаев, от которых возможно застраховать мотоцикл:

- дорожно-транспортное происшествие;

- угон мотоцикла;

- хищение транспорта;

- незаконные противоправные действия субъектов по отношению к мотоциклу;

- воздействие природных сил, стихийных бедствий;

- другие чрезвычайные события. Это может быть пожар, удар и т.д.

Есть страховые полисы, которые включают сразу все указанные риски. Есть КАСКО с ограниченным списком страховых случаев. Это нужно внимательно читать. Чем больше рисков предусмотрено в договоре, тем больше его цена. В общей сложности, полис КАСКО на мотоцикл по цене дороже на 60-80% от обычной страховки. Комплексное же страхование ТС может достигать 20-25% от оценочной стоимости мотоцикла. И это главная причина, по которой большинство владельцев отказываются от КАСКО. Конечно, это не дешево, но нужно оценивать риски.

Если же отказ получен и обращение в другую страховую компанию не помогло, то тогда может помочь только обращение в суд. Но здесь есть множество тонкостей. Если страховая компания по внутреннему регламенту устанавливает фиксированные требования к мотоциклу, то суд можно и проиграть.

Что делать, если в страховке отказали?

Конечно, если в страховке отказали, то первое, что хочется сделать – это пожаловаться на страховщика. На практике можно сделать абсолютно по-другому.

Можно заинтересовать компанию, чтобы она продала вам страховку:

- можно поставить на мотоцикл более дорогую противоугонную систему;

- можно предложить СК увеличить сумму самой франшизы, увеличить тариф, уменьшить максимальную сумму выплаты;

- приобрести дополнительную страховку на квартиру, дачу и т.д.

Как вариант, можно вписать в полис человека с идеальным водительским стажем. Если же ни один вариант не помог, то помочь может только обращение в другую СК. Для жителей же небольших населенных компаний выход один – ездить без страховки.

Как получить выплату

Главное при наступлении страхового случая – это зафиксировать сам факт события и сообщить об этом в страховую компанию. Сообщать нужно сразу же после случившегося факта, а там уже представители СК решат, будут они выезжать на место или нет.

Таким образом, первично нужно:

- вызвать инспектора ГИБДД, который зафиксирует факт;

- проинформировать СК о случившемся событие.

Потом алгоритм действий сводится к подаче бумаг в страховую компанию. Сделать это нужно в те сроки, которые оговорены в договоре. В среднем – это 3-10 дней. Если сроки нарушить, то выплату можно и не получить. Подробнее о ” Сроках обращения по КАСКО после ДТП ” в данной статье.

Какие бумаги могут понадобятся для выплаты:

- полис страхования;

- паспорт;

- документы на мотоцикл;

- протокол ГИБДД;

- акт осмотра.

По факту страховая компания имеет право запрашивать дополнительные бумаги для ознакомления с ситуацией. Если все нормально, то выплата осуществляется в течение месяца после подачи заявления. Организация может как выдать деньги наличными, так и может перечислить их мастерской, которая будет осуществлять ремонт.

Возможно вам будут интересны данные материалы:

КАСКО на мотоцикл

РАССЧИТАЙТЕ В РЕЖИМЕ ОНЛАЙН СТОИМОСТЬ СТРАХОВКИ И ОСТАВЬТЕ ЗАЯВКУ –

МЫ МАКСИМАЛЬНО БЫСТРО ОФОРМИМ И ПРИВЕЗЕМ ПОЛИС

ТОЛЬКО ДО 1 ИЮНЯ МЫ, КАК ПРИВИЛЕГИРОВАННЫЙ ПАРТНЁР СТРАХОВОЙ КОМПАНИИ «ИНГОССТРАХ», СДЕЛАЕМ ВАМ БЕСПРЕЦЕДЕНТНУЮ СКИДКУ

КАСКО для мотоцикла: оформить можно, но очень сложно

Каско – страховка капризная даже для авто, что уже говорить о мототехнике. Не каждая страховая компания в Москве (и не только) берется страховать мотоциклы. А если и соглашается, то при соблюдении определенных условий. Мы знаем, с чем это связано, и почему цена Каско на мотоцикл достаточно высокая.

что говорят довольные клиенты / все отзывы

Георгий

Большое спасибо менеджеру Арвиду за то, что смог быстро разобраться с проблемой с коэффициентом по ОСАГО. Буквально сражался за меня со страховой компанией. Удачи Вам, ребята!

Александр

Спасибо за столь быструю доставку полиса. У нас юр.лицо, а электронного ОСАГО пока для юриков не делают, а ребята всего за час привезли полис.

Павел

Спасибо за подробную консультацию во время аварии. Позвонил в Элемент и они подробно проинструктировали меня о моих действиях при ДТП. Хотел их отблагодарить, а они сказали, что лучшая консультация это хороший отзыв на сайте. Все бы так работали.

Арсен

Дмитрий помог нам справиться с проблемой. Попал в ДТП, виновен я, через 2 месяца после мне пришло письмо из моей страховой, что я должен им компенсировать затраты за ремонт машины, в котрую я вьехал. Оказывается, я должен был уведомить их о ДТП, тк мы воспользовались Европротоколом. У них реально есть такое правило. Но Дима помог мне избежать этого!

Антон

Профессионалы своего дела. Даже курьер много знает о страховании. Рассказал много нюансов про то, как себя вести при ДТП. Спасибо!

Наталия

Хочу передать большое спасибо Вашему менеджеру, к сожалению, не запомнила его имени. Очень быстро оформил полис и подробно ответил на тысячу вопросов, которыми я закидала его.

Екатерина

Отличный сервис у ребят. Очень удобно, что есть все способы оплаты. Перевела деньги через PayPal

Евгений Михайлович

Я оформил ОСАГО прямо на сайте. Ни с кем не говорил. Быстро ввел всю информацию и получил расчет, причем данные по моей машине нашлись автоматически, а я только номер своей машины вбил. “До чего дошел прогресс!”

Почему страховщики отказываются страховать мототехнику?

А дело, как всегда, в убыточности. Мотоциклы, особенно двухколесные, являются транспортом повышенной опасности. По статистике они намного чаще автомобилей попадают в аварии. Стоимость отдельных марок и моделей подчас сравнивается с новым авто, поэтому их восстановление может влететь в копеечку.

почему выбирают elemins.ru

Лучшие условия

Мы подберём самую выгодную цену, сделаем самую большую скидку и самые лучшие условия в лучших страховых компаниях

VIP-сопровождение каждого клиента

Мы обеспечиваем максимальную поддержку наших клиентов по всем вопросам, связанным со страхованием

100%-я гарантия выплат

Мы поможем получить полагающуюся вам выплату при возникновении трудной ситуации, так как у нас отличные связи со всеми партнёрами

Полис КАСКО на мотоцикл в 2022: Альфастрахование, Росгосстрах, Ингосстрах: условия, калькулятор и сколько стоит полис

5 мин. на чтение

- Особенности КАСКО на мотоцикл

- Какие риски покрывает полис КАСКО на мотоцикл

- Рассчитать стоимость полиса КАСКО онлайн: калькулятор

- Стоимость КАСКО на мотоцикл в ТОП-5 страховых

- Как оформить через интернет

- Пакет документов

- Преимущества оформления на нашем сайте

- Что делать, если страховая отказывается оформлять полис КАСКО на мотоцикл

Страховые компании активно предлагают купить не только полис ОСАГО, но и КАСКО на своего железного друга. При этом застраховать можно не только машину, но и мотоцикл. В Росгосстрах, Ингосстрах и Альфастрахование КАСКО на мотоцикл можно купить на любой срок. Рассмотрим, как происходит процедура оформления договора КАСКО на мотоцикл и почему выгоднее приобретать защиту через наш портал.

Особенности КАСКО на мотоцикл

Приобретая КАСКО на мотоцикл, стоит учитывать все его особенности. Рассмотрим основные из них:

- на страхование, как правило, принимаются мотоциклы, с момента выпуска которых прошло не более 10 лет;

- купить защиту можно только после того, как уполномоченный сотрудник произведет полный осмотр транспорта;

- по полису предусмотрена обязательная франшиза в пределах 10-15% от стоимости мотто транспорта;

- во многих компаниях по возрасту водителей установлены ограничения (минимум 23 года);

- купить защиту можно на срок от 3 месяцев до 1 года;

- ряд финансовых компаний готовы включить риск угон при условии, что транспорт в ночное время будет находиться в крытом гараже или платной стоянке.

Какие риски покрывает полис КАСКО на мотоцикл

Как показывает практика, риски по договору страхования КАСКО на мотоцикл в Альфастраховании, Ингосстрах и других компаниях схожи. Страховые риски по договору:

По данному риску будут компенсированы все расходы застрахованного водителя, которые возникнут также по его вине. Компания оплачивает ремонт:

- царапин;

- сколов;

- деформаций кузова.

Ознакомиться с полным списком того, что входит в данную группу риска, вы можете на официальном сайте выбранной компании.

В случае угона или хищения мотоцикла компания гарантированно выплатит средства в пределах рыночной стоимости, которая установлена на момент заключения договора.

- Несчастный случай

Не секрет, что мотоцикл – самый опасный вид транспорта. В результате этого страховщики предлагают застраховать водителя от несчастного случая. По риску оплачиваются расходы, возникшие в результате наступления ДТП и связанные с оплатой лечением, госпитализацией и приобретением медикаментов.

- Гражданская ответственность

В рамках указанного риска финансовая компания покрывает расходы виновника при наступлении ДТП, которые превышают лимит по ОСАГО.

Рассчитать стоимость полиса КАСКО онлайн: калькулятор

Перед покупкой полиса КАСКО на мотоцикл необходимо уточнить, сколько стоит бланк договора в каждой компании. Для экономии своего времени и получения актуальной информации предлагаем воспользоваться калькулятором на нашем портале.

Удобный сервис показывает стоимость полиса сразу в нескольких компаниях, за считанные минуты. Для получения информации достаточно указать:

- данные мотоцикла;

- стоимость;

- кто будет управлять;

- координаты для обратной связи.

На внесение обязательной информации у каждого водителя уйдет не более 2 минут.

Стоимость КАСКО на мотоцикл в ТОП-5 страховых

Важно учитывать, что каждая компания рассчитывает стоимость по КАСКО на мотоцикл согласно тарифам, которые утверждены внутренней политикой. Для вашего удобства рассмотрим примерную стоимость КАСКО, при условии:

- водителю 25 лет;

- прописан собственник в Москве;

- с момента выпуска ТС прошло 3 года;

- франшиза по договору 10 000 рублей;

- стоимость мотоцикла 500 000 рублей.

| Росгосстрах | 35 460,00 |

| Ингосстрах | 28 740,00 |

| Ренессанс | 30 600,00 |

| Альфастрахование | 31 960,00 |

| Согласие | 37 740,00 |

Важно! Для получения точного расчета необходимо воспользоваться калькулятором КАСКО на нашем портале и получить предложение за считанные минуты. Формировать расчеты бесплатно вы можете в любое время и неограниченное количество раз.

Как оформить через интернет

Сразу следует отметить, что купить КАСКО дистанционно не получится. Все дело в том, что страховые организации готовы выдавать полис только после предоставления полного пакета документов и осмотра транспорта.

Однако можно ускорить процедуру получения бланка, путем заказа полиса через интернет. Для этого потребуется:

- Рассчитать КАСКО на мотто технику через наш калькулятор. Первым делом необходимо сформировать расчет через онлайн-калькулятор по КАСКО и выбрать компанию, которая предлагает наиболее привлекательные условия.

- Заполнить заявление. Далее потребуется заполнить заявление, в котором указать данные страхователя, характеристики мотоцикла и выбрать условия страхования.

- Отправить документы. Все компании просят направить на адрес электронной почты качественные фотографии документов. Список обязательных документов указан ниже.

- Согласовать встречу. После предоставления документов останется дождаться звонка сотрудника компании и согласовать дату и время встречи. В указанный день следует обратиться в офис с полным пакетом документов, показать мотоцикл специалисту и получить договор, предварительного его оплатив.

Пакет документов

Чтобы купить КАСКО следует предъявить оригинал:

- паспорта собственника;

- ПТС;

- свидетельство о постановке на государственный учет;

- водительские права;

- технический осмотр или гарантийную книжку (по запросу);

- кредитный договор, если транспорт куплен в кредит;

- справку с банка о сумме долга, при пропорциональном страховании.

Преимущества оформления на нашем сайте

Приобретать полис через интернет не только просто, но и выгодно. Рассмотрим все преимущества оформления КАСКО через наш портал:

- воспользоваться калькулятором можно в любое время, поскольку сайт всегда работает;

- в режиме реального времени вы можете не только получить расчет, но и воспользоваться квалифицированной помощью специалиста;

- все расчеты предоставляются бесплатно и неограниченное количество раз;

- полученный расчет вы можете сохранить и оформить договор позже;

- для получения предложений не нужно проходить регистрацию на сайте и вводить многочисленные личные данные;

- вы получаете предложение только от крупных и проверенных компаний, которые гарантированно сделают выплату при наступлении страхового события.

Что делать, если страховая отказывается оформлять полис КАСКО на мотоцикл

Зачастую водители сталкиваются с такой проблемой, как отказ в предоставлении добровольного продукта. На самом деле такое случается по ряду причин:

- у клиента по ранее оформленному полису было много убытков;

- мотоцикл находится в неисправном состоянии;

- возраст водителя до 22 лет.

Необходимо понимать, что КАСКО – это добровольный вид страхования. Принимать на страхование или нет, решает в данном случае страховщик. Получив отказ можно только обратиться в офис другой компании.

Подавать жалобы в РСА или Центральный банк не стоит. В данной ситуации, правда будет на стороне финансовой компании.

В завершение можно отметить, что сегодня не все финансовые компании готовы обеспечить добровольной защитой такой тип транспорта, как мотоцикл. Найти страховщика и узнать условия получения КАСКО поможет калькулятор на нашем портале. Вся информация предоставляется за считанные минуты.

Если вы ранее пользовались онлайн-калькулятором по КАСКО и покупали защиту через интернет, то предлагаем рассказать о своем опыте. Вам необходимо просто оставить комментарий после прочтения статьи.

Если вам необходима помощь опытного страхового эксперта, то он всегда к вашим услугам. Наш специалист работает 24/7 в любой день недели.

Напоминаем, что вы можете записаться к специалисту по страхованию и юристу прямо у нас на сайте, чтобы прояснить конкретно ваш вопрос. Запишитесь у онлайн-консультанта.

Страхование КАСКО для мотоциклов и мотороллеров

КАСКО на мотоцикл – добровольный вид страхования, оформить которую тяжелее, чем на автомобиль. Страховые компании предъявляют определенные требования к таким транспортным средствам. Некоторые вообще отказываются оформлять КАСКО из-за значительных рисков. Но для собственников мотороллеров, часто это единственная возможность компенсировать полученный ущерб.

Требования и условия для КАСКО на мотоциклы и мотороллеры

Страховка КАСКО на мотоцикл для страховщиков – значительные риски. Приобрести полис можно при условии соблюдения некоторых правил, являющихся обязательными для клиентов:

| Стоимость полиса | 20-25% от стоимости ТС |

| Франшиза | от 20 000 рублей |

| Объем движка | в пределах 0,3 литра (для мопедов 0,05 л) |

| Год производства | с 2017 |

| Возрастная категория автолюбителя | от 25 лет и более |

| Водительский стаж | свыше 5 лет |

| Место хранения | Платная парковка под охраной или гараж с системой сигнализации |

| Срок действия мото КАСКО | 6-12 месяцев |

Важно! При страховании мотоцикла по КАСКО многие компании предлагают дополнительные пакеты услуг: защита жизни и здоровья, недвижимости, другие невостребованные продукты.

Риски и страховые случаи

Обратившись в СК, собственник мототранспорта может выбрать определенный пакет услуг. От этого будет зависеть стоимость полиса.

В основной перечень страховых случаев, входят следующие риски:

- ущерб, нанесенный во время аварии;

- столкновение с животными;

- хищение, угон;

- падение тяжелых предметов;

- гибель, полное разрушение мотороллера;

- причинение вреда здоровью;

- стихийные бедствия и чрезвычайные ситуации.

Чтобы получить возмещение нужно предоставить пакет документов. Это можно сделать через сайт компании онлайн или в офисе организации.

Внимание! К страховым случаям не относятся народные волнения, атомные взрывы и радиоактивные заражения объекта.

Стоимость страховки на мотороллер

Рассчитать цену КАСКО на мотоцикл можно с помощью онлайн калькулятора. Предварительно нужно пройти регистрацию в программе или зайти в специальный раздел.

Для расчета стоимости страховки указываются следующие данные:

- модель и марка транспорта;

- год производства;

- стоимость транспорта;

- коробка передач;

- количество автолюбителей: водительский стаж и данные паспорта;

- местность, где используется мототранспорт;

- на какой срок приобретается полис;

- безусловная франшиза.

Важно! Если владелец рассчитывает, сколько стоит КАСКО на мотоцикл через сайт брокера, ему будет доступна обширная база данных. С ее помощью он сможет выбрать более выгодный, привлекательный для него вариант.

Правила оформления КАСКО на мотоцикл

После выбора СК и программы, потребуется собрать пакет документов. Лучше покупать страховку в офисе компании, чтобы при возникновении спорных вопросов можно было договориться.

Чтобы оформить КАСКО на мотоцикл понадобится:

- письменное заявление при обращении в офис или в форме анкеты при покупке страховки через интернет;

- паспорт собственника транспортного средства (другой документ, удостоверяющий личность);

- ПТС на мотороллер;

- свидетельство о госрегистрации транспорта;

- Акт осмотра мотоцикла (оформляет представитель страховщика);

- права для лиц, допущенных к вождению мототранспорта;

- если мопед завозился из-за границы документы от таможни;

- договор покупки для нового транспорта или оценка стоимости для старого;

- документы на наличие противоугонных устройств;

- старый страховой полис, если он есть в наличии (если не было в прошлом году аварийных ситуаций, предоставляется скидка).

После проверки предоставленной документации СК оформит полис. В договоре указываются условия КАСКО для мотороллера, в которые входят:

- транспортное средство;

- срок действия страховки – 6-12 месяцев;

- период эксплуатации транспорта – чаще всего это весна-осень;

- сумма премии по страховому полису, когда нужно ее выплачивать;

- перечень рисков, при наступлении которых положена компенсация;

- обязанности страховщика и собственника транспорта, права.

При покупке страхового полиса владелец мотороллера может получить отказ. Это происходит по нескольким причинам:

- мотоцикл старше 10 лет;

- объем движка меньше 250 см. куб.;

- низкая стоимость мотоцикла;

- транспорт не находится ночью под охраной;

- нет противоугонной сигнализации;

- несвоевременное прохождение ТО, неисправность мотороллера;

- возраст владельца менее 22 лет;

- большое количество страховых случаев в прошлом.

Внимание! Противоугонное устройство может быть механическим. Относительно охраняемой стоянки, понадобится договор между собственником гаражного кооператива и владельцем мотоцикла на размещение ТС с 12 ночи до 6 утра.

Как составить заявление на страховку

Определенной формы нет. Крупные страховщики разработали свои образцы. К обязательным пунктам, которые должны быть указаны в заявлении, относятся:

- кому (если нет имени руководителя СК и ее названия);

- кто подает заявление (ФИО, телефоны, адрес);

- данные о мототранспорте (гос номер, дата производства, модель, марка);

- цена мотороллера при покупке;

- наличие противоугонной системы, сигнализации;

- срок действия полиса;

- дата начала страховки;

- страховые случаи;

- регионы, где можно пользоваться транспортом;

- варианты возмещения ущерба;

- допущенные до управления мотоциклом лица;

- величина франшизы;

- доп. информация;

- перечень приложений;

- дата, фамилия и подпись.

Часто заявление – простая формальность, если предварительно были оговорены все детали приобретения полиса с агентом.

КАСКО – добровольное страхование. Оформлять полис на мотоцикл или нет, решает СК. Получив отказ в страховании, собственник транспорта может только обратиться в офис другой организации. Жаловаться в ЦБ РФ и РСА не следует. Правда, на стороне страховой компании, но не клиента.

Что представляет собой КАСКО

- 1. От чего страхует?

- 2. Как расшифровывается КАСКО?

- 3. Как выглядит полис КАСКО

- 4. Что представляет собой полное КАСКО

- 5. Что покрывает КАСКО, если вы покупаете полный полис

- 6. Обязательно ли покупать КАСКО

- 7. Стоит ли оформлять КАСКО?

КАСКО – это что такое? – часто спрашивают автомобилисты-новички. Речь идет про вид автомобильного страхования, которое набрало популярность в последние 10-15 лет. Во многом это связано со стабилизацией экономической ситуации в России. Первыми требовать страховать авто по КАСКО стали российские банки, внедряющие автокредитование в качестве одного из продуктов. Однако многие автовладельцы и сегодня задаются вопросом, стоит ли пользоваться услугами страховых компаний, поскольку не до конца понимают суть и функции добровольной страховки.

КАСКО представляет собой вид добровольной автостраховки (в отличие от ОСАГО, которое является обязательным для каждого собственника авто). Суть КАСКО заключается в защите транспортного средства от нанесения ущерба, угона самого авто или хищения внутреннего содержимого.

От чего страхует?

Чтобы разобраться, что покрывает КАСКО, необходимо внимательно изучить условия классического полиса, предлагаемого страховщиками. Если автомобиль будет угнан, страховая компания берет на себя ответственность за возмещение его стоимости. Однако следует понимать, что возвратят вам не ту сумму, которая указана в договоре в качестве экспертной оценки. Обязательно будет учтен амортизационный износ ТС.

В случае кражи отдельных запчастей автомобиля или элементов его внутреннего наполнения (автомагнитолы, системы кондиционирования и пр.) страховщик возьмет на себя ответственность по возмещению нанесенного ущерба. Расчет украденных комплектующих проводится по средней рыночной цене.

Аналогичным образом возместят ущерб, полученный авто в результате повреждений третьими лицами или под воздействием негативных погодных явлений. Страховое возмещение выплатят, если автомобиль был подожжен злоумышленниками, пострадал в ДТП по вине посторонних, был каким-либо образом испорчен (вандалы поцарапали кузов, разбили фары, выбили стекла и пр.).

Если вы заключали договор с франшизой, обязательно изучите условия по выплате компенсаций и разберитесь, что означает франшиза в КАСКО (условная и безусловная). Страховщики часто предлагают ее клиентам – использование франшизы позволяет снизить стоимость страховки, однако в ситуации наступления страхового случая компенсировать часть расходов страхователю не будут.

Обратите внимание! Каждая страховая компания предлагает клиенту договор КАСКО, составленный по стандартной форме. Однако перед подписанием вы обязаны его прочитать, задать вопросы по пунктам, которые вам не ясны. К примеру, следует учесть, что КАСКО страхование – это защита от ущерба. Но одна компания трактует ущерб только как повреждение в результате ДТП или при воздействии на авто третьих лиц. А ведь есть и такие компании, которые соглашаются застраховать авто от воздействия негативных погодных явлений и не только.

В выплате страховой компенсации откажут, если:

- о страховом случае клиент дает ложную информацию;

- на место происшествия не вызваны представители ГИБДД или полиция;

- клиент допустил грубое нарушение ПДД: оставил авто на месте аварии, проехал на запрещенный сигнал светофора и пр.;

- авария совершена в момент, когда человек находится за рулем в состоянии алкогольного опьянения;

- собственник машины сам повредил авто в целях получения денег по страховке и пр.

Как расшифровывается КАСКО?

В интернете можно встретить интересный вариант расшифровки аббревиатуры КАСКО. Указывается, что речь идет о «Комплексном Автомобильном Страховании, кроме Ответственности». На самом деле, это не совсем так. Термин «КАСКО» в нашу страну пришел из Италии. Слово «Casco» с итальянского языка переводится как «щит» или «преграда, борт, защита». Именно так в свое время в Италии именовали полисы страхования, предусматривающие защиту судов, задействованных в перевозке грузов. Сегодня, когда мы говорим о «КАСКО», подразумеваем только работу страховых компаний с автомобилями.

Как выглядит полис КАСКО

В отличие от ОСАГО к полисам КАСКО не предъявляются чрезмерно жесткие требования. Каждый страховщик сам принимает решение о внешнем виде документа. Большинство крупных компаний оформляют страховку на фирменном бланке. Есть два ключевых момента, на которые следует обратить внимание:

- наличие на полисе штрих-кода (в нем содержится информация о страхователе);

- наличие индивидуального номера договора.

Эти два элемента обязательно должны присутствовать на бланке, который выдают вам на руки. В качестве примера предлагаем посмотреть, как выглядят полисы КАСКО двух крупных страховых компаний России – «РЕСОавто» и «Согласие»:

Что представляет собой полное КАСКО

Страховые компании предоставляют клиентам услуги полного и частичного страхования по КАСКО. Важно понимать, в чем преимущества полного КАСКО и что в него входит, прежде, чем отказываться от него в пользу более дешевого частисного варианта. Выбор программы зависит исключительно от пожеланий клиента. Ориентироваться следует на то, каким рискам больше всего подвержено ТС. Если, к примеру, вы часто оставляете машину на неохраняемых стоянках, следует обязательно защитить ее от угона. Если недавно сели за руль и не уверенно чувствуете себя на дорогах, лучше покупать полис, предусматривающий защиту от ущерба. Проживаете в неблагополучном районе? Обязательно включите в полис защиту от возможного поджога или других типов повреждений третьими лицами. Ведь что такое КАСКО на машину, как не возможность минимизировать финансовые потери в случае ее повреждения или угона?

Что покрывает КАСКО, если вы покупаете полный полис

Полное КАСКО предусматривает возможность защиты авто:

- от всевозможных ДТП (вне зависимости от того, кто будет признан виновным в аварии);

- повреждений в ДТП, которые привели к полной конструктивной гибели машину (авто признано не подлежащим ремонту);

- повреждения в результате неблагополучных погодных условий (падения дерева, сосулек, попадания молнии, нанесение вреда корпусу при сильном граде и пр.);

- хищения или угона машины;

- порчи транспортного средства вандалами (повреждения стекол, фар, кузова, умышленный поджог и пр.);

- падения машины с высоты или ее опрокидывания;

- столкновения с животными.

Некоторые компании при полном КАСКО предоставляют даже услуги бесплатного выезда аварийного комиссара, менеджера страховщика, предоставления эвакуатора, помогают клиенту, вызывая на место аварии такси, предлагают подменный транспорт на период ремонта и не только.

Стоимость такого полиса будет варьироваться в зависимости:

- от возраста собственника авто;

- стажа его вождения (согласно дате выдачи водительского удостоверения);

- марки машины, модели, года ее выпуска;

- технических возможностей транспортного средства;

- наличия или отсутствия системы сигнализации и других противоугонных устройств;

- стоимости машины (с учетом ее возраста и пробега);

- количества водителей, которые допущены к управлению автомобилем.

Полное КАСКО стоит дороже частичного полиса, но покрывает гораздо больше возможных рисков. Частичные программы добровольного страхования помогают защитить только от некоторых видов рисков: к примеру, только от угона, от угона и повреждений в результате ДТП, произошедших не по вине владельца полиса. Но такие программы не предполагают финансовой компенсации в ситуации, если машина повреждена в результате несчастного случая, попала в стихийное бедствие, пострадала от воздействия погодных факторов.

Обязательно ли покупать КАСКО

Однозначный ответ – нет. В том и состоят различия КАСКО и ОСАГО: второй вид страхования является обязательным для всех собственников автомобильного транспорта. А использование КАСКО – добрая воля каждого. Хотя автовладельцы, понимая, как работает КАСКО, предпочитают все же страховать свою машину. В обязательном порядке страховать машину от угона и ущерба также требуют российские банки, предоставляющие кредиты на покупку авто.

Стоит ли оформлять КАСКО?

Решение о том, нужно ли КАСКО водителю или нет, каждый принимает самостоятельно. У такого типа страхования есть преимущества:

1. Страховка, покрывающая ущерб, нанесенный авто в результате аварии, неправомерных действий вандалов, негативных погодных условий – способ подстраховать себя финансово. Каждый автовладелец знает, какими расходами может обернуться необходимость ремонтировать ТС. Страховые выплаты в этой ситуации – способ защиты.

2. Страховка от угона позволит в ситуации наступления страхового случая не остаться без машины. Выплаты страховой компании можно будет направить на покупку нового ТС.

3. Использование КАСКО часто позволяет застраховаться от хищений – воровства из салона системы сигнализации, магнитолы и пр.

4. Решение о том, какие пункты включить в страховой договор, принимает клиент. Водитель определяет, от каких рисков будете страховать ТС. От этого зависит стоимость договора. Если полное КАСКО оплатить нет возможности, можно застраховаться только от наиболее вероятных рисков.

5. Страхователь сам принимает решение, в каком виде получить компенсацию – деньгами или бесплатным обслуживанием на автосервисе. КАСКО – это защита собственника машины и его транспорта от внештатных ситуаций.

Все подробности автострахования: нюансы ОСАГО и КАСКО

Страхование плотно вошло в нашу жизнь. Применительно к машинам существует два его вида: обязательное ОСАГО и добровольное КАСКО. Давайте разберемся что такое ОСАГО и что такое КАСКО, определим преимущества и недостатки.

ОСАГО

Расшифровка аббревиатуры ОСАГО звучит как Обязательное Страхование АвтоГражданской ответственности. Автомобиль — источник повышенной опасности для окружающих, поэтому его владелец страхует свою собственность от возможности ее повредить. ОСАГО — это страховка, которая покрывает ущерб, нанесенный кому-либо при вождении автомобиля. Обязательное автострахование существует в нашей стране больше 15 лет и все это время беспрерывно совершенствуется. Законотворцы, автомобильные эксперты, да и обычные водители критикуют систему, обвиняя страховщиков в стремлении нажиться на обычных гражданах. Компании наоборот говорят об убыточности этого вида деятельности. В данной статье мы не будем обсуждать кто прав. Рассмотрим в чем разница КАСКО и ОСАГО и расскажем про основные особенности каждого вида страхования.

КАСКО и ОСАГО в чем разница?

По полису ОСАГО оплачивают ущерб пострадавшим в ДТП. Если по вине страхователя произошла авария, то компания направляет на ремонт ту машину, которую повредил владелец полиса ОСАГО. Сам он в этом случае компенсацию не получает и восстанавливает свое транспортное средство за свой счет. По полису КАСКО владельцу машины компенсируют ремонт его поврежденного транспортного средства. Именно в этом состоит разница обязательного и добровольного видов страхований. Неверно обсуждать что лучше ОСАГО или КАСКО? Это разные виды страхования, которые не заменяют, а дополняют друг друга.

Лимиты ответственности

Закон об ОСАГО сейчас предусматривает лимиты ответственности: 500 тыс. руб. на возмещение ущерба, причиненного жизни и здоровью пострадавшего в ДТП, и 400 тыс. руб. на возмещение вреда имуществу. Если в аварии пострадало несколько человек или машин, то эти суммы распространяются на каждого.

Примерно в 90% случаев этих денег хватает на возмещение ущерба. Но если произошла серьезная авария и в ней фигурируют дорогие автомобили, то размер ущерба может превысить предусмотренные законом лимиты. В этом случае страховая компания покрывает расходы в оговоренных пределах, а виновник аварии оплачивает сумму, превышающую лимиты.

Есть возможность обезопасить себя от серьезных трат в случае причинения большого ущерба. Для этого нужно оформить расширение полиса ОСАГО. Автовладелец получает дополнительный страховой полис. Если наступает страховой случай, и калькуляция ущерба превышает лимит по ОСАГО, то часть денег оплатят в рамках ОСАГО, а превышающую сумму — по дополнительному полису расширения ОСАГО.

Расширение ОСАГО заключают не все компании. Перед оформлением сделки необходимо обязательно проверить страхователя. Это вынужденная мера, поскольку на рынке ОСАГО обосновалось немало мошенников.

От чего зависит стоимость ОСАГО

На цену полиса влияет много факторов: регион регистрации, мощность автомобиля, возраст и водительский стаж допущенных к управлению людей, коэффициент безаварийной езды. В группу риска входит молодежь в возрасте до 22 лет, новички со стажем вождения менее трех лет.

Коэффициент безаварийной езды снижается с каждым безубыточным годом и резко увеличивается, если произошла выплата по вине страхователя. Если в полис внесено несколько человек, то при расчете итоговой суммы равняются по самому худшему. Поэтому далеко не всегда имеет смысл включать кого-то в полис «на всякий случай».

Полис может быть с определенным количеством людей, допущенных к управлению и без ограничения таковых. Во втором варианте цена полиса максимально высока, поскольку берутся самые высокие коэффициенты безаварийной езды, стажа и возраста. Есть важный нюанс: если человек регулярно приобретает полис ОСАГО без ограничения допущенных к управлению и его данные не фигурируют в полисе ОСАГО, то его коэффициент безаварийно езды не только не растет, но и возвращается к базовому показателю спустя несколько лет. Таким образом получается, что полис без ограничения допущенных к управлению в одной ситуации может быть выгоден, а в другой — неоправданно дорог.

С 2018 года начал действовать так называемый «тарифный коридор»: страховщики имеют право увеличивать свои тарифы на 20% вверх и вниз от размера базовых расценок. Более индивидуально рассчитываются коэффициент «возраст-стаж».

Подобрать оптимальный вариант приобретения плиса ОСАГО поможет страховой агент ГК FAVORIT MOTORS. Наши специалисты проходят специальное обучение, отлично разбираются во всех нюансах страхового рынка.

Что нужно для оформления ОСАГО?

Достаточно предъявить документы на машину и указать данные водительских прав, допущенных к управлению людей. Правилами ОСАГО оговорено, что страховщик имеет право произвести осмотр транспортного средства. На практике так поступают редко. Этот пункт существует для борьбы с мошенниками, которые, не ремонтируя автомобиль, моделируют фальшивые ДТП. Так же иногда осмотр требуют для того, чтобы найти повод и отказать в оформлении полиса. Часто страховщики не любят оформлять ОСАГО на мотоциклы и просят показать его.

Страховой брокер

Так обычно называют страховых агентов, представляющих интересы различных компаний. В качестве заработка он получает определенный процент от стоимости полиса. Потому цена страхового полиса при покупке у брокера не превышает ее стоимость при оформлении сделки непосредственно в офисе самой страховой компании.

Технический осмотр

Автомобилям в возрасте трех лет при оформлении полиса ОСАГО технический осмотр не требуется. Более старым машинам необходимо приехать в пункт осмотра, где специалисты оценят исправность автомобиля. Диагностическая карта для машин в возрасте 3-х лет действительна два года, более старым автомобилям необходимо проходить осмотр ежегодно.

Во всех дилерских центрах ГК FAVORIT MOTORS вы можете пройти технический осмотр. Более того, документ, необходимый для приобретения полиса ОСАГО наши клиенты могут получить после планового технического обслуживания.

Отказ в выплате ущерба

В Правилах и договоре страхования ОСАГО перечислены случаи, когда компания отказывает в возмещении ущерба. Страховая не будет платить, если машину повредили в ходе соревнований, испытаний или учебной езды, дефекты груза появились при погрузке или разгрузке, в ходе страхового случая повреждены деньги, антиквариат, произведения искусства, ювелирные украшения.

Так же перечислены случаи, когда компания возмещает ущерб пострадавшему, но затем имеет право потребовать у виновника ДТП вернуть потраченные деньги:

- вред причинен умышленно;

- виновник аварии был в состоянии опьянения;

- виновник ДТП не имел права на управление транспортным средством;

- водитель скрылся с места ДТП;

- водитель не включен в список допущенных лиц (при использовании полиса ОСАГО с ограниченным числом допущенных к управлению);

- страховой случай произошел при использовании транспортного средства в период, не предусмотренный договором ОСАГО;

- при оформлении документов самостоятельно страховщику не направили экземпляр бланка о ДТП;

- машину не предоставили на осмотр;

- истек срок действия диагностической карты у такси, автобусов, грузовых автомобилей, предназначенных для перевозки людей, перевозящих опасные грузы машин;

- при заключении договора человек предоставил недостоверные сведения, что привело к необоснованному уменьшению размера страховой премии — так, например, пытаются сэкономить, указывая местом жительства регион, где ОСАГО дешевле.

Форма компенсации по ОСАГО

На рынке ОСАГО появилось много мошенников. Махинации разные: ложные аварии, неверная оценка ущерба, провоцирование штрафных санкций. Поэтому в 2018-м году ввели «прямое урегулирование убытков» по ОСАГО: машину пострадавшего направляют на ремонт в технический центр, с которым заключен договор. Прямое страхование не действует в отношении мотоциклов и в тех случаях, когда страховщики не имеет возможности направить автомобиль на ремонт. Например, поврежденная машина находится в такой глухомани, что рядом нет ни одного сервиса. Или машина редкая и на нее нет запасных частей. В этом случае ущерб возмещают деньгами, причем при оценке учитывается износ. Например, у 8-летней машины кузовная деталь будет оценена примерно в половину стоимости новой.

При восстановлении автомобиля по ОСАГО ущерб рассчитывается в соответствии со специальными справочниками, обновляемыми каждые 6 месяцев. Ограничений по производителю запчастей нет, поэтому устанавливают как оригинальные детали, так и продукцию сторонних производителей.

Место ремонта по ОСАГО

Страховая компания заключает договоры с техническими центрами, которые должны восстанавливать машину в соответствии с расценками, оговоренными в единых справочниках. Причем сервис, на который направлена машина, должен быть расположен не далее, чем в 50 километрах от местонахождения поврежденной машины.

Банкротство компании при страховке по ОСАГО

Число страховых компаний, допущенных к деятельности в системе ОСАГО, за последние годы существенно снижено. Одни сами ушли с этого рынка, вторые лишены лицензии, третьи обанкротились. Если компания, оформлявшая полис ОСАГО, не имеет возможности выполнять свои обязательства, то полис все равно продолжает действовать. В этом случае ремонт автомобиля производится из резервных фондов Российского союза автостраховщиков.

Е-ОСАГО

Сейчас можно страховать автомобиль по ОСАГО непосредственно в офисе страховщика, воспользоваться услугами брокера либо приобрести полис удаленно. Алгоритм прост: нужно зайти непосредственно на сайт интересующей компании или Российского союза автостраховщиков, внести данные (автомобиль, допущенные к управлению, техосмотр и т.д.), оплатить счет и получить полис.

С собой достаточно иметь распечатку полиса. При необходимости инспектор ГИБДД может по базе данных проверить автомобиль.

Наказание за отсутствие полиса

Ответственность за отсутствие полиса оговаривает ст. 12.37 КоАП. Если за рулем окажется человек, не вписанный в полис, то оштрафуют на 500 руб. Если же полис вообще отсутствует, то сумма увеличивается до 800 руб.

Обсуждается вопрос о существенном увеличении штрафа. Кроме того, планируется ввести контроль наличия полиса в автоматическом режиме. Камеры фото-видео фиксации станут направлять данные на проверку по базе данных наличия полиса ОСАГО, и при отсутствии такого владелец получит «письмо счастья».

КАСКО

Вопреки распространенному мнению, КАСКО — это не аббревиатура. С точки зрения грамматики верно писать слово обычными буквами, поскольку термин произошел от испанского casco, то есть «шлем», или нидерландского casco, что значит «корпус». Большие буквы появились по недоразумению, так стали писать для схожести с аббревиатурой ОСАГО. Поэтому различные попытки расшифровки (например, Комплексное Автострахование) по определению неверны. Но вернемся к главному.

КАСКО — это пари, которое заключает страховая компания и владелец автомобиля. Если машина пострадает, то компания оплатит ущерб. Если весь срок прошел без происшествий, то оплаченные деньги становятся чистой прибылью компании.

Чем отличается ОСАГО от КАСКО? Основное отличие КАСКО от ОСАГО состоит в том, что при КАСКО страхуется сам автомобиль, а при ОСАГО – гражданская ответственность водителя.

КАСКО добровольное страхование, но в некоторых случаях оно может стать обязательным. Например, при покупке автомобиля в автосалоне за деньги банка тот требует наличия полиса КАСКО. Таким образом кредитная организация обеспечивает возврат своих денег. Нет необходимости специально ехать в банк для оформления документа.

Стоимость полиса

На цену полиса КАСКО влияет стоимость машины, ее привлекательность для угонщиков, портрет людей, допущенных к управлению: возраст, стаж, данные об участии в авариях. У каждой страховой компании существует собственная статистика, на основании которой сотрудники рассчитывают стоимость полиса. Поэтому цена полиса на одну и ту же модель в разных компаниях отличается. Страховая сумма не должна превышать стоимость машины.

Чаще всего фигурирует строк страхования в один год, но по согласованию сторон он может меняться. Страховщики не любят небольшие сроки, поэтому страховка на год и 6 месяцев может стоить практически одинаково.

Банкротство компании

Если страхователь обанкротился, то полис сгорает. В этом случае есть возможность требовать компенсации через суд. Возможно, у банкрота все же остались какие-то активы.

Не стоит путать банкротство с лишением лицензии. В первом случае фирма не имеет средств, во втором — просто не имеет права заниматься страхованием. Хотя лишение лицензии — плохой симптом. Очень часто за этим следует банкротство. Поэтому, если появилась информация о лишении лицензии, требуйте возместить часть полиса и заключайте договор с другой компанией.

Франшиза

Это обязательства застрахованного лица нести часть убытков за свой счет. Таким образом компании стараются избежать выплаты мелкого ущерба и последующего незначительного ремонта. Чем больше размер франшизы, тем дешевле стоимость полиса.

Франшиза бывает уловная и безусловная. При условной франшизе компания не несет ответственности если убыток не превысил определенной суммы. Страховщик оплачивает только большой ущерб.

При безусловной франшизе из ущерба всегда вычитается оговоренная сумма. Например, ущерб составил 300 тысяч рублей. Если в договоре указано, что франшиза составляет 10 тысяч, то выплатят 290 тысяч, а 10 тысяч придется оплачивать за свой счет.

Место ремонта по КАСКО

Страховые компании заключают договора с техническими центрами — как с официальными дилерами, так и со сторонними. При оформлении полиса ОСАГО заранее оговорено, в каких центрах станут ремонтировать машину в случае повреждения. Ремонт в центрах официальных дилеров обходится дороже, поэтому цена полиса выше.

Отказ в компенсации по КАСКО

В системе добровольного страхования правила могут отличаться, поэтому их нужно внимательно читать. Большинство компаний отказывает в случае, когда за рулем находился нетрезвый человек либо тот, кто не входит в список допущенных к управлению. Существует определенный срок, в течение которого необходимо сообщить о происшествии. Могут быть оговорены требования по риску на угон. Например, необходимо вернуть все ключи на машину. Раньше фигурировали требования об обязательном нахождении автомобиля ночью на охраняемой стоянке, но сейчас подобные пункты уже стали анахронизмом.

Правила страхования автомобиля Каско

Полное страхование помогает защитить транспортное средство от разных видов рисков — хищение, угон, порча третьими лицами и прочего. Перечень страховых случаев очень большой, поэтому каждый автовладелец сможет выбрать для себя нужную опцию. Чтобы получить максимальную выгоду от продукта, необходимо знать правила КАСКО и соблюдать все пункты соглашения.

Обратите внимание. Правила КАСКО — важный документ, который должен быть изучен от начала до конца. Многие клиенты при наступлении страхового случая сталкиваются с тем, что компания отказывает в выплате компенсации. Это не всегда значит, что страхователь не выполняет свои обязательства. Это говорит о том, что клиент невнимательно читал договор при его подписании.

Правила КАСКО

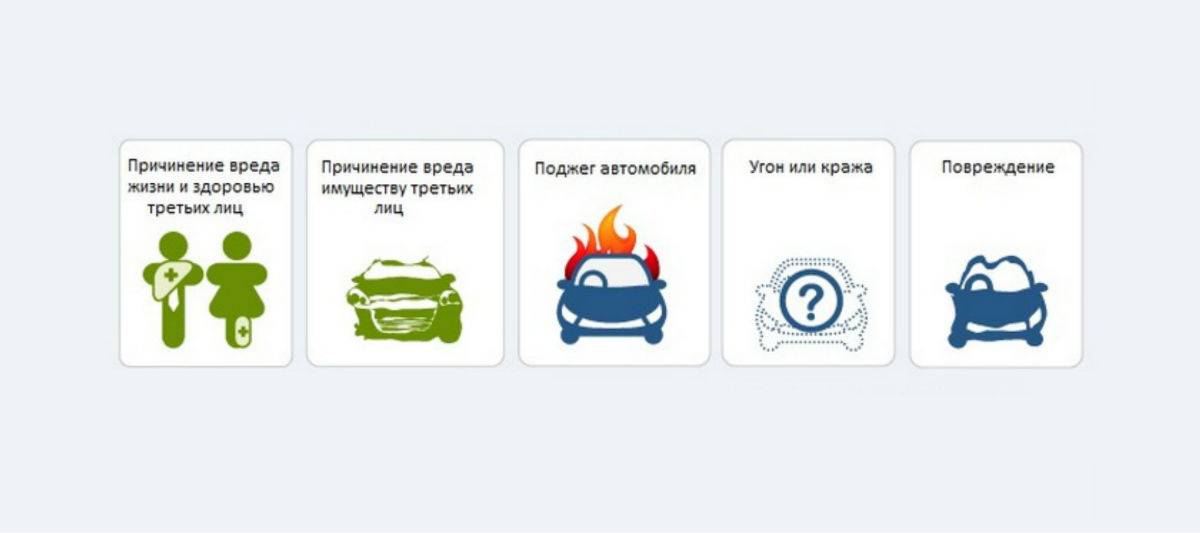

По правилам КАСКО к страхованию допускаются любые средства передвижения — локомотивы, мотоциклы, автомобили, водный и авиатранспорт. В риски включены такие случаи, как:

- Угон или хищение.

- Порча транспорта третьими лицами.

- Ущерб, полученный вследствие аварии и стихийных бедствий.

- Умышленный поджог или самовозгорание.

- Конструктивная гибель транспорта.

От каких рисков страховать, выбирает клиент. Кроме того, есть возможность купить полное или неполное страхование. Второй вариант выгоден по стоимости и наиболее рационален для водителей с большим стажем. После получения полиса клиент может рассчитывать на возмещение ущерба при наступлении страховых случаев, указанных в соглашении. Чтобы получить компенсацию, важно ознакомиться с внутренними правилами компании:

- Страхователь всегда требует прохождения техосмотра. Дело в том, что при возникновении ДТП, даже если водитель невиновен, но автомобиль был технически неисправен (отсутствует пройденный техосмотр) в выплате возмещения может быть правомерно отказано.

- Правила полиса КАСКО определяют срок, в течение которого компания должна быть уведомлена о наступлении страхового случая. Максимальное ограничение — в течение 24 часов. Необходимо позвонить на указанный телефон или отправить электронное сообщение.

- Если водитель в момент совершения ДТП был в нетрезвом состоянии (даже с незначительным превышением допустимой нормы) в выплате будет отказано, причём на законном основании.

- В случае изменения степени риска клиент обязан уведомить об этом страхователя. Например, во время заключения договора ТС хранилось в гараже, но больше такой возможности нет, нужно проинформировать компанию о данном изменении. Не сделав этого, держатель полиса рискует остаться без компенсации (если наступит страховой случай).

- На протяжении всего периода использования страховки клиент имеет право добавлять в соглашение дополнительные опции — франшизу или риски.

- Правила страхования автомобиля КАСКО содержат пункт с условиями хранения застрахованного объекта. Транспортное средство должно храниться в гараже или на охраняемой стоянке. Если такой возможности нет, компания вправе потребовать установку систем противоугона. В случае отказа клиента выполнять требования страхователя при наступлении страхового случая компенсация не предусмотрена.

- Страховка рассчитана на полную защиту транспортного средства, однако, есть исключения. Они указываются в соглашении. Например, при порче автошин возмещение убытка невозможно. Чтобы ознакомиться с полным перечнем случаев, не попадающих под страхование, нужно тщательно изучить договор.

- Если требуется ремонт деталей или их замена, КАСКО выплачивает компенсацию или предоставляет станцию технического осмотра и производит восстановление за свой счёт.

При расторжении договора с компанией потребуется предоставить перечень необходимых документов и описание причины, по которой полис уже не актуален. Остаток страховой премии подлежит возврату только в тех случаях, которые предусмотрены законодательством РФ — смерть автовладельца, кража застрахованного объекта (если авто не защищено от угона), утилизация транспортного средства. Замена КАСКО на другой вид страхования не предусматривает возврат остатка страховой премии.

Обратите внимание. Во избежание спорных ситуаций при возникновении страхового случая обязательно читайте каждый пункт соглашения. Если есть вопросы по поводу продукта, уточняйте их у страхового агента до заключения сделки, а не после.

Что нужно для получения КАСКО

Чтобы получить полис Каско, необходимо предоставить страхователю пакет документов. Порядок страхования КАСКО указывает на обязательное наличие:

- Паспорта владельца транспортного средства.

- Прав (всех лиц, допущенных к управлению ТС).

- Пройденного и действительного талона технического осмотра.

- Документов на автомобиль (ПТС, СТС, доверенность — если она есть). Перечень документации может различаться в зависимости от страховой компании.

Как происходит оформление

В компанию нужно приехать на автомобиле, который подлежит добровольному страхованию. Далее:

- Специалист сверяет VIN-номер с документами.

- Проверяется номер кузова.

- Методом визуализации определяется состояние ТС.

По итогам визуального осмотра составляется акт о наличии/отсутствии дефектов или повреждений. Небольшие царапины в документе не отображаются, фиксируются только существенные дефекты. В случае с сильными повреждениями элементов кузова может потребоваться их замена, КАСКО в такой ситуации оформляется только после устранения повреждений.

После заключения специалиста обязательно ознакомьтесь с актом осмотра. Если в документе будут допущены ошибки, при постановке автомобиля на ремонт будет очень сложно доказать, какие повреждения были причинены в результате аварии, а какие, по мнению страховой компании, были выявлены до момента обращения за оформлением КАСКО.

Важно! Порядок страхования КАСКО учитывает время начала действия полиса. Не ограничивайтесь простой датой, должен быть точный час начала действия страховки. Правила выплаты компенсации

В отличие от ОСАГО, выплаты по КАКСО не имеют чётких временных промежутков. Закон предлагает придерживаться условий разумности. Это значит, что страховая компания не должна задерживать принятие решений в возмещении убытков. Обычно выплата производится в течение 21—30-дневного периода.

Если за это время компенсация не получена, это можно расценивать как затягивание рассмотрения заявки. В такой ситуации следует написать претензию на имя руководителя компании и потребовать возмещения ущерба в течение 7 дней. В случае игнорирования уже есть смысл обращаться в суд.

Выплата может быть проведена в денежном выражении или путём ремонта повреждённого авто. Работы должны выполняться специализированной компанией, с которой страхователь заключил соответствующий договор. Не проводите ремонт самостоятельно до того момента, пока не получите официальный ответ о сумме выплат.

Важно! Страхователю нужно документальное подтверждение ущерба, поэтому игнорируйте просьбы в мирном урегулировании конфликта на дороге. При наступлении ДТП обязательно вызывайте дорожного инспектора. Только на основании его акта может быть признан страховой случай.

Правила Каско при ДТП

Чтобы исключить риск отказа в выплате компенсации, при ДТП нужно соблюдать некоторые правила.

- Не перемещайте автомобиль пока не разрешит патрульная служба. Такое действие возможно только после закрепления плана схемы дорожно-транспортного происшествия. Любое перемещение затруднит проведение расследования при выплате возмещения.

- Не договаривайтесь с участниками дорожного происшествия. Вас могут записать на видеокамеру или диктофон. Для суда это не является доказательством, но страховая компания в соответствии с внутренним нормативом может отказать в выплате. Основание — наличие в ваших действиях мошенничества или предварительного сговора.

По окончании фиксирования ДТП внимательно читайте протокол. Если вы находитесь под стрессом или не в состоянии его подписать, это можно сделать позже. По закону у человека есть трое суток для того, чтобы заверить документ своей подписью.

Когда страховая компания отказывает в выплатах

Вопреки расхожему мнению, КАСКО не является 100% защитой вашего автомобиля. Например, в выплате компенсации после угона могут отказать по причине того, что машина была оставлена на ночь на неохраняемой стоянке. Такие условия в договоре присутствуют у многих компаний. Предъявить претензии достаточно сложно — договор уже подписан.

Стандарты продукта внесены в правила страхования КАСКО, и чтобы не упустить самое важное, необходимо точно придерживаться содержания этого документа. Ещё одно условие — автомобиль должен быть исправен, а в действиях лица отсутствует состав преступления.

Игнорирование правил дорожного движения в некоторых случаях также может являться отказом. Кроме того, существует ещё ряд причин, по которым компания вправе отказать в возмещении ущерба.

- Нет предусмотренного правилами или договором обязательного уведомления о наступлении страхового случая.

- Отсутствует подписанный инспектором ГИБДД протокол о дорожно-транспортном происшествии.

- Факт угона автоматически означает уголовную ответственность. Если зафиксирован отказ клиента от возбуждения уголовного дела по факту угона (если ТС угнано), покрытие ущерба не производится.

- Во время аварии за рулём находился человек, который не допущен к управлению ТС согласно заключенному договору КАСКО.

- Автомобиль был технически неисправен до наступления страхового случая.

- Доказан случай умышленного поджога транспортного средства с целью незаконного получения компенсации.

- Отсутствие страхового случая. Если в договоре указано, что авто застраховано только от угона, но клиент требует возмещения убытков за порчу ТС третьими лицами, страховая откажет.

- Другая сторона или инспектор обещает не сообщать о нарушении, например, в обмен на быстрый ремонт. Помните — добровольное согласие в таком случае может послужить отказом от последующей выплаты страхового возмещения.

Правила полиса КАСКО содержат всю подробную информацию о способах информирования страховой компании, порядка подачи заявления на выплату возмещения и условиях проведения возможного ремонта автомобиля. Не игнорируйте эти требования, при подписании договора — документ имеет равнозначную юридическую силу наравне с договором КАСКО.

Страхование автотранспорта (КАСКО)

Полис КАСКО – это защита от широкого спектра страховых рисков, таких, как угон, хищение, повреждение автомобиля. При выборе полиса всегда можно выбрать перечень рисков, которые будут актуальны именно для Вашего автомобиля и типа эксплуатации. Страховое возмещение может позволить Вам в короткие сроки восстановить поврежденное транспортное средство, либо приобрести новое взамен утраченного.

Автокаско — добровольный вид страхования, который защищает водителя от финансовых проблем, а машину — от угона, хищения, ДТП.

Преимущества продукта

- Действует по всей территории РФ;

- Размер страхового возмещения позволяет восстановить пострадавшего ТС или купить новое взамен утраченного;

- Страхование транспорта и доп. оборудования, установленного на борту;

- Страховка от одного события или от нескольких рисков, что позволит рассчитывать свои финансовые возможности;

- Быстрое урегулирование дел (в среднем, до 10 дней);

- Выбор страхования от любого риска – от отдельного события до полного пакета рисков, предусмотренных Правилами страхования;

- Возможность застраховать автомобили, передаваемые в залог, лизинг, приобретаемые в кредит;

- Выбор условий страховой выплаты – от ремонта на СТОА Страховщика до ремонта на СТОА по выбору Страхователя;

- Возможность направления нашим персональным менеджером поврежденного автомобиля с места ДТП сразу в сервис;

- Услуги аварийного комиссара, эвакуатора, круглосуточная поддержка Контакт-центра.

Оставить заявку — Конец виджета обратной заявки –>

Территория и срок страхования:

- Территория страхования – Российская Федерация;

- Период действия полиса 1 год.

Стоимость полиса и страховые суммы

Страховые риски

Как оформить продукт

Оформить страховку КАСКО — это легко:

Полис оформляют онлайн на сайте страховщика. Страхователями могут быть граждане РФ, иностранцы, ИП или юридические лица. Пакет документов такой же, как для ОСАГО и есть у каждого водителя/владельца ТС.

В зависимости от ситуации, страховщик имеет право для оформления страховки требовать дополнительные документы (для выявления повреждений, расчета стоимости ТС).

Требования к клиенту

- Страхователями по данному виду страхования могут выступать российские и иностранные физические лица, в т.ч. занимающиеся предпринимательской деятельностью без образования юридического лица (индивидуальные предприниматели), юридические лица (независимо от их организационно-правовой формы).

Документы для оформления

- Реквизиты Страхователя, документы на транспортное средство (ПТС, СТС).

Вопросы и ответы

Объект — авто-, мототранспорт, доп.оборудование (входящее и не входящее в заводскую комплектацию), имущественные интересы страхователя (выгодоприобретателя), гражданская ответственность за вред, причиненный жизни, здоровью третьих лиц.

Базовые пакеты — ответственность за все риски, за группу рисков, страхование ГО и владельцев ТС, от НС водителя и пассажиров.

Страховая сумма — лимит возмещения по каждому страховому случаю на период действия договора. При выплате возмещения страховая сумма не уменьшается.

Размер страхового тарифа — устанавливается соглашением сторон. Страховщик имеет право применять к базовым тарифам повышающие или понижающие коэффициенты.

Права, обязанности сторон, срок действия страховки, порядок выплаты возмещения и другие существенные условия установлены договором страхования, подписанного сторонами.

Факторы, влияющие на тарифы автостраховки:

- Марка, модель, возраст машины;

- Тип сигнализации;

- Место ночной парковки;

- Пол, возраст, водительский стаж страхователя;

- Цена ремонта и обслуживания ТС на СТО в вашем населенном пункте.

Также СК могут обратить внимание на семейное положение водителя, используют данные по текущему классу бонус-малус (из единой базы страховых историй ОСАГО). У нас на сайте есть online калькулятор расчета стоимости страховки для вашего случая.

Для всех — ПТС, СТС.

Дополнительно для физлиц — паспорт собственника транспорта/страхователя (если он не является собственником ТС), доверенность от владельца автомобиля на подписание договора, водительские удостоверения всех лиц, которые будут вписаны в страховку.

Для юрлиц — свидетельство о регистрации, доверенность и паспорт лица, уполномоченного подписывать договор от имени юрлица.

Если оформляете полис КАСКО на авто в кредите/лизинге — сделайте копию договоров с банком, при покупке нового ТС в салоне — копию договора купли-продажи (если машина не поставлена на учет). Если страхуете защитные системы — предъявите паспорт доп. оборудования.

| Основные отличия | КАСКО | ОСАГО |

| Вид страхования | добровольное | обязательное |

| Что покрывает | риски повреждения, утраты ТС, гражданскую ответственность | гражданскую ответственность водителя |

| Кто получает возмещение | владелец ТС | пострадавший по вине водителя ТС |

| Кто устанавливает цену полиса | СК (самостоятельно утвержденные тарифы, ограничения, лимиты) | СК (тарифы, лимиты, ограничения регулирует государство) |

При наличии КАСКО нужно оформить ОСАГО — обязательное страхование. Кредитный автомобиль целесообразно застраховать двумя видами страховки, чтобы максимально снизить риски и защититься от убытков.

В большинстве случаев одно из условий автокредита — оформление КАСКО в котором выгодоприобретатель — банк. Если кредитор не требует КАСКО, условия автокредитования существенно ухудшаются — большой процент, ограничения по сумме, сроку кредитования.

Бланк с защитными признаками (волокна, водяные знаки, штрих-код), с полным наименованием компании, реквизитами, логотипом. Сравните эти сведения с данными базы ЦБ. В полисе перечисляют информацию о водителях, автомобиле, риски, размер и форму возмещения. Страховку заверяют печатью компании и подписью лица, выдавшего документ.

РСА не ведет базу полисов для КАСКО, поэтому проверить подлинность можно только в той СК, где он был оформлен. Для этого нужно позвонить в службу поддержки страховщика и назвать номер полиса (указан на бланке), дату его покупки или номер ТС. Страховщик обязан сказать, есть ли в базе такой документ, застрахована ли такая машина в компании. Если страховку оформляете для машины онлайн, необходимо проверить адрес сайта — он должен совпадать с официальным.

Все электронные полисы ООО «СМП-Страхование» подписаны с использованием квалифицированной электронной цифровой подписи, удостоверяющей подлинность этого документа.

Для проверки подлинности полиса Вы можете воспользоваться сервисом удостоверяющего центра Крипто-ПРО.

Не обязательно. Инспектор ГИБДД не имеет права его требовать. Полис потребуется при оформлении компенсации ущерба в страховой компании при ДТП и других случаях, предусмотренных договором страхования.

Можно оформить на любой срок, от 15 дней. Кратковременное страхование стоит не дешевле долгосрочного, кроме того, не каждый страховщик идет навстречу таким клиентам. Чем меньше срок договора, тем выше тариф за день страховки.

Особенности страхования КАСКО на мотоцикл

Мотоциклисты, в соответствии с действующим законодательством считаются участниками дорожного движения и на них распространяются правила обязательного страхования гражданской ответственности. Однако, как свидетельствует статистика, водители этого вида транспорта намного чаще становятся жертвами аварий, чем их причинами. Кроме этого, чопперы являются легкой добычей злоумышленников, так как технику могут без труда унести двое сильных мужчин, после чего разобрать и продать на запчасти. Исходя из этого, приобретение КАСКО на мотоцикл — это вынужденная необходимость, позволяющая компенсировать возможный ущерб.