Почему автомобили в кредит часто обходятся дешевле, чем за наличные

Приобрести автомобиль в кредит бывает выгоднее, чем полностью на собственные средства. Способов сэкономить таким образом несколько.

Кредит до 30 дней

«Недавно покупали жене автомобиль. Менеджер посоветовал не платить сразу, хотя денег нам хватало, а взять кредит. По его словам, так выгоднее», – рассказал бывший сотрудник «Ведомостей». Оформив ссуду у «Сетелем банка» и погасив ее через несколько дней, семье удалось сэкономить порядка 50 000 руб., радуется он. Его коллеге в салоне крупного автодилера предложили такую же скидку, если он оформит покупку автомобиля стоимостью 1,6 млн руб. в кредит с первоначальным взносом 20%.

На интернет-форумах и в социальных сетях клиенты банков делятся похожими историями. Один оформил кредит на автомобиль стоимостью 1,2 млн руб. и погасил долг через пять дней, сэкономив на покупке 56 000 руб. Другому автолюбителю повезло еще больше – за оформление кредита в банке-партнере дилер предложил скидку в 250 000 руб.

Как продавались автомобили

По подсчетам аналитического агентства «Автостат», в 2019 г. в России было продано 1,6 млн новых легковых автомобилей и 5,4 млн подержанных. При этом на долю кредитных покупок новых авто, по данным банков, приходится в среднем 80%, подержанных – 20%. Если оценки банков точны, то количество выданных кредитов на новые и подержанные автомобили примерно одинаково.

Таким вариантом экономии в прошлом году могли воспользоваться десятки тысяч автовладельцев. Бюро кредитных историй (БКИ) по просьбе «Ведомостей» посчитало долю автокредитов, которые гасятся в первые 30 дней после выдачи (в «период охлаждения» для целевого потребительского кредита). Расчет досрочных погашений велся относительно общего числа кредитов на новые и подержанные автомобили, так как кредитные бюро не могут их отделить. По оценке Объединенного кредитного бюро (ОКБ), в 2019 г. в первый месяц гасилось 6,9% автокредитов. По подсчетам НБКИ, доля таких погашений еще выше – 8,3%, причем чаще всего заемщики в первый месяц гасили кредиты на сумму свыше 3 млн руб. (12,9% автокредитов) и 100 000‒500 000 руб. (10,2%).

Представители банков рассказали, что в банке «Санкт-Петербург» и «Кредит Европа банке» автокредиты в первые 30 дней гасят 2% заемщиков, а в «Русфинанс банке» ‒ 8%. В Совкомбанке, по словам первого зампреда правления Сергея Хотимского, их доля «незначительна, но такое бывает». Автокредит возвращают по разным причинам, иногда авто покупают в период хорошей акции у дилеров под будущий бонус на работе, говорит Хотимский.

По подсчетам БКИ «Эквифакс», за последние три года доля скорых погашений автокредитов увеличилась в 2,5 раза: в 2016 г. в первый месяц гасилось 2,8% автокредитов, а в 2019 г. – 6,9%.

Причина такого роста кроется в политике совместного стимулирования бизнеса автосалонов и банков, считает гендиректор «Эквифакса» Олег Лагуткин: между ними заключается договор, согласно которому при покупке автомобиля в кредит автосалон предоставляет покупателю скидку. «В результате все получают выгоду: банк выдает дополнительный кредит, зарабатывая на нем и в ряде случаев на комиссиях от автосалона, автосалон продает больше машин, а покупатель получает скидку к цене машины. Но часто покупателю не нужен заем для покупки автомобиля, а предоставляемая автосалоном скидка вынуждает его получить кредит, который погашается в течение первого же месяца после оформления», – поясняет он.

«Зачастую автосалоны предоставляют клиенту скидку за покупку автомобиля в кредит, он использует это предложение для экономии и закрывает кредит в максимально короткие сроки», – подтверждает начальник дирекции потребительского кредитования «Кредит Европа банка» Кирилл Маевский.

Дилеры сегодня зарабатывают не только и не столько на реализации автомобиля, сколько на продаже сопутствующих товаров и услуг, в частности кредита и страховки, – банки платят им комиссию за привлечение клиента, объясняет вице-президент банка «Санкт-Петербург» Дмитрий Алексеев. В среднем, по его словам, это 2‒3% от стоимости автомобиля. Дилер, чтобы клиент не ушел к конкуренту, пожертвует частью этой комиссии в пользу покупателя, но размер скидки варьируется в зависимости от коммерческой политики конкретного дилера и результатов его переговоров с клиентом, рассказывает Алексеев.

По словам директора департамента финансовых услуг ГК «Автоспеццентр» Дмитрия Молькова, размер скидки для клиента варьируется от марки, модели и года выпуска машины, условий по кредиту и прочего и может составлять 50 000‒100 000 руб. в массовом сегменте и 100 000‒200 000 руб. ‒ в премиальном.

Продажи новых автомобилей в России за май упали вдвое

Партнерство с автосалонами – это дополнительная возможность привлечения клиентов, признает представитель ВТБ, но условия сотрудничества с ними не раскрывает.

Возможно, вскоре «кредитную» скидку от салона станет получить сложнее. «Сейчас многие дилеры не настроены предоставлять бонусы за оформление кредита. Продажи из-за карантина упали, и им нужно хотя бы как-то поддерживать маржу», – предполагает сотрудник крупного банка на рынке автокредитов. Но не исключено, что после полного снятия карантина и восстановления продаж скидки вернутся, добавляет он.

Госсубсидии

Есть и другие способы сэкономить, оформив автомобиль в кредит, ‒ например, государственная программа субсидий.

Тот, кто покупает автомобиль впервые или имеет несовершеннолетних детей, может получить скидку через адресные госпрограммы «Первый автомобиль» и «Семейный автомобиль»: при оформлении кредита государство компенсирует 10% стоимости машины (25% для жителей Дальнего Востока). В программах участвуют собранные в России Renault, Kia, Hyundai, Lada, Volkswagen, Skoda, ГАЗ и УАЗ стоимостью до 1,5 млн руб. (с 1 июня, до лета лимит оставлял 1 млн руб.). По условиям программ на этот год автомобиль должен быть произведен в 2019 г. или 2022 г., а ПТС на него выдан не ранее 1 декабря 2019 г.

Также с 1 июня программа «Семейный автомобиль» распространяется на семьи с одним ребенком (ранее ‒ только с двумя и более детьми). По действующим с июня правилам скидку при оформлении кредита теперь также смогут получить медицинские работники и автолюбители, продавшие свою старую машину возрастом свыше шести лет дилеру в счет уплаты части первоначального взноса (трейд-ин), сообщил представитель Минпромторга. Покупатели электромобилей смогут получить большую скидку – 25% стоимости авто.

Причем правила Минпромторга по реализации этих госпрограмм не ограничивают возможность досрочного погашения кредита, подчеркивает замначальника управления продуктовой политики департамента автокредитования «Русфинанс банка» Алексей Бессонов.

Поддержка автопрома

Свою субсидию покупателю может предложить и автопроизводитель: у многих действуют кредитные программы с дочерними или партнерскими банками. Практически у каждого бренда есть специальные кредитные предложения на покупку нового автомобиля, которые предполагают как дополнительную скидку, так и сниженные проценты по кредиту, рассказала директор филиала финансовых услуг компании «Рольф» Ольга Бойко: «Таким образом клиент может получить двойную выгоду». В таких программах производитель субсидирует часть стоимости автомобиля, но при этом покупатель обязан оформить кредит в определенном, входящем в программу банке, указывает Алексеев.

Например, «Renault Россия» совместно с «РН банком» (банк альянса Renault-Nissan-Mitsubishi) предлагают программу финансирования Renault Finance. «Практически все кредитные программы Renault Finance являются субсидированными: в случае оформления кредита клиенту доступно более выгодное ценовое предложение на покупку автомобиля», – говорит представитель Renault. Размер субсидии, по его словам, зависит от первоначального взноса, стоимости автомобиля, кредитной ставки и срока кредита.

У ВТБ действуют программы с брендами LADA, Suzuki, Cadillac, Chevrolet и др., перечисляет представитель банка. По его словам, скидка для клиента по таким программам может достигать 60 000 руб., а у некоторых брендов можно получить одновременно дисконт от производителя и субсидии по госпрограмме.

«Сетелем банк» («дочка» Сбербанка, специализируется на автокредитах) предлагает программы с брендами Ford, Kia, Hyindai, Subaru, Volvo, Audi, Skoda и др.

Особенности досрочного погашения

Чтобы покупка машины в кредит ради получения скидок была максимально эффективной, нужно помнить о нескольких особенностях досрочного погашения ссуд.

Согласно закону о потребительском кредите заемщик в течение 30 календарных дней с даты получения автокредита может погасить его досрочно без предварительного уведомления банка, но уплатив проценты за истекшие дни. При стоимости машины в 1,5 млн руб., ставке по двухлетнему кредиту 7% годовых и первоначальном взносе в 30% проценты за первый месяц составят чуть более 6000 руб. Если погасить автокредит быстрее, потери на процентах будут меньше.

Немного иначе с автостраховкой, которая, как правило, необходима при получении кредита на машину. Дня нее «период охлаждения» с возвратом полной страховой премии составляет всего 14 дней и пока распространяется только на индивидуальные договоры страхования. При кредитовании же банки зачастую оформляют присоединение заемщика к коллективному страховому договору. Лишь с 1 сентября вступят в силу поправки, распространяющие «период охлаждения» и на заключенные после этой даты коллективные договоры, а также закрепляющие право заемщика вернуть часть премии при досрочном погашении кредита после «периода охлаждения». Здесь сумма возврата будет пропорциональна времени, которое осталось до окончания договора страхования при отсутствии страхового случая.

Поспорить о скидке

Иногда, впрочем, автосалон может попытаться «оспорить» скорый возврат кредита и потребовать вернуть скидку. Некоторые дилеры сразу включают в договор купли-продажи условие о возврате скидки при погашении кредита в первые 30 дней. Дело в том, что соглашение дилера с банком может предусматривать пункт о неуплате банком комиссии за привлечение заемщика, если кредит гасится в течение первых 30 дней, объясняет Алексеев: «Поэтому дилер, в свою очередь, в теории может потребовать у клиента вернуть скидку». Но все же это не рыночная практика, а исключение, считает он.

Если в попытке оспорить требование салона вернуть скидку клиент дойдет до суда, суд будет исходить из того, не злоупотребил ли своими правами продавец и какая из сторон больше потеряла или потеряет, считает партнер и исполнительный директор юридического бюро «Падва и Эпштейн» Антон Бабенко. «С учетом того что клиенту нужно лишь доплатить до полной стоимости, по которой он бы и так купил автомобиль без кредита, есть риск, что суд встанет на сторону автосалона», ‒ предупреждает он. С другой стороны, заступиться за клиента может Роспотребнадзор, если выяснится, что условия в договорах отдельных дилеров сформулированы таким образом, что они нарушают права потребителей, предполагает юрист.

Подобного рода жалобы периодически поступают, тут есть признаки нарушения прав потребителей, подтвердил «Ведомостям» представитель Роспотребнадзора. Но однозначный вывод можно сделать только после изучения договора, всех документов и переписки, подчеркивает он. Роспотребнадзор рекомендует в таких случаях написать претензию автодилеру с требованием не взимать увеличенную стоимость автомобиля.

Автокредит или потребительский кредит — что выгоднее?

Приобрести новый автомобиль с полной разовой оплатой стоимости может не каждый. В большинстве случаев для такой покупки берется заем в банке. Но встает вопрос о том, что выгоднее — целевой автокредит или кредит наличными? Попробуем разобраться в этой теме и выявить плюсы и минусы каждого варианта.

Содержание статьи:

- 1. В чем суть кредита на автомобиль?

- 2. Плюсы и минусы автокредита

- 3. Автокредит на автомобиль с пробегом

- 4. Отличия автокредита от потребительского кредита

- 5. Особенности потребительского кредита при покупке автомобиля

- 6. Что важно при выборе потребительского кредита для покупки машины?

- 7. Что лучше выбрать: потребительский кредит или автокредит?

Разговор о том, чем отличается автокредит от кредита потребительского, следует начинать с классификации этих видов займа. Первый из них относится к целевым. Это означает, что заемщик имеет право взять в банке ссуду исключительно на покупку транспортного средства и ни на что иное. Это может быть новый автомобиль или бывший в эксплуатации, но приобрести его по программе автокредитования возможно только в салонах дилеров, состоящих в партнерских отношениях с банком-кредитором.

Плюсы и минусы автокредита

Среди основных преимуществ целевого автокредита перед кредитом наличными следует выделить несколько аспектов:

- минимальные процентные ставки;

- удобство оформления займа;

- льготные программы автокредитования;

- выгодные предложения от банков-партнеров.

Выдача кредита на машину предполагает залог, в роли которого выступает приобретаемое транспортное средство. Таким образом банки обеспечивают себе гарантию погашения долга и вследствие снижения рисков готовы предоставить более низкие процентные ставки (по сравнению с автокредитом у кредита наличными они выше в среднем на 5-7%).

Оформлять автокредит можно непосредственно в салоне, что гораздо удобнее. Покупатель имеет возможность на месте выбрать наиболее подходящую программу, сделать расчеты платежей и подать заявку.

Относительно ряда транспортных средств российского производства действует льготная госпрограмма субсидирования. Такую привилегию можно получить только в рамках автокредита, на кредит нецелевой она не распространяется.

Результатом партнерства банков с автодилерами также являются многочисленные акционные программы. Например, спецпредложения, распространяющиеся на конкретные марки или модели машин.

К относительным недостаткам автозайма относятся:

- залог в виде покупаемого транспорта;

- необходимость первого взноса;

- обязательное страхование;

- ограничение мест приобретения.

По условиям автокредита машина рассматривается как залоговое имущество. То есть до полного погашения долга ее владелец не является полноправным хозяином.

Оформить целевой заем на всю стоимость ТС невозможно — понадобится первоначальный взнос собственных сбережений в размере не менее 15%. Чем больше этот взнос, тем меньше процентная ставка.

В отличие от обычного кредита автокредит требует обязательного оформления КАСКО. В отдельных случаях могут присутствовать и дополнительные условия по страхованию.

Приобретать машину по программе целевого займа можно только у дилеров-партнеров банка. Чтобы купить ТС с рук на вторичном рынке, нужен не автокредит, а кредит наличными.

Автокредит на автомобиль с пробегом

Сегодня купить машину, бывшую в эксплуатации, можно не только у ее хозяина, но и в официальном автосалоне в рамках программы автокредитования. При этом нужно учесть некоторые нюансы. Во-первых, процентная ставка на машину с пробегом будет несколько выше, чем на новую. Во-вторых, действуют ограничения на возраст транспортного средства. Для авто отечественного производства этот лимит составляет пять лет, для иномарок — десять лет максимум. Относительно пробега требования разных банков могу различаться.

Отличия автокредита от потребительского кредита

Главным образом различия этих видов займов заключаются в назначении предоставляемой банком ссуды. По программе автокредитования можно приобрести исключительно транспортное средство и только у официального дилера. В отличие от автокредита потребительский кредит позволяет покупать что угодно, в том числе и машину. При этом нет условий относительно продавца: приобрести авто можно как с рук, так и в салоне. Что касается процентной ставки, то у потребительского кредита она менее выгодная, чем по программе целевого автозайма.

Особенности потребительского кредита на покупку автомобиля

Привлекательность потребительских займов наличными обусловлена рядом факторов. К ним относятся:

- возможность нецелевого использования денег;

- отсутствие первоначального взноса и залога;

- страхование не является обязательным;

- можно купить любое транспортное средство.

При оформлении потребительского займа клиент не обязан отчитываться перед банком, на что он потратит деньги. Если сумма позволяет, можно купить не только машину.

Первого взноса, как при автокредите, кредит наличными не требует. Здесь можно взять заем сразу на всю сумму стоимости ТС. Оформление машины под залог также не требуется, ее можно продать в любое время.

Отсутствие требований по обязательному оформлению КАСКО может стать аргументом в пользу потребительского кредита перед автокредитом. ОСАГО придется оформлять в любом случае.

Потребительский заем оставляет свободу выбора, где и какую машину покупать. Здесь нет ограничений на возраст автотранспорта, его пробег и так далее. В роли продавца может выступать любое физическое или юридическое лицо, а не только автосалон.

У потребительского кредита в сравнении с автокредитом тоже имеются свои минусы. Прежде всего — это повышенные процентные ставки, обусловленные отсутствием залога. Их можно снизить, но для этого придется в большинстве случаев оформить дополнительные страховки. Также в числе относительных недостатков отмечается отсутствие спецпредложений и госсубсидий.

Важно при выборе потребительского кредита для покупки машины

Основными критериями при определении программы потребительского займа являются:

- сумма кредита;

- процентная ставка;

- наличие скрытой комиссии;

- срок погашения займа.

Размер предоставляемого кредита на общие нужды в основном зависит от состоятельности заемщика. Платежеспособность придется доказать документально, чтобы получить нужную сумму. Потому потребительский кредит сложнее автокредита в плане оформления.

Такой показатель, как процентная ставка, напрямую связан с размерами конечных выплат по займу. Следовательно, предпочтение стоит отдавать тем программам, где ставка меньше. Однако если она подозрительно низкая — это повод поинтересоваться на предмет скрытых комиссий.

На выгодность и автокредита, и кредита на общие нужды влияет срок погашения долга. Чем он короче, тем меньше будет общая переплата в итоге. С другой стороны, небольшие выплаты на протяжении продолжительного срока не так обременительны.

Что лучше выбрать: потребительский кредит или автокредит?

Конечный выбор формы кредитования на покупку транспортного средства помимо прочего зависит от целей. Если планируется приобретение новой машины у официального дилера с оформлением КАСКО, наверняка будет выгоднее автокредит, чем кредит наличными. Если же страховка не планируется или выходит неоправданно дорогой, как бывает с б/у транспортом, стоит рассмотреть потребительский заем.

Некоторые случаи свободы выбора не предоставляют. Так, для покупки авто с пробегом у частника подойдет только заем на общие нужды. А чтобы воспользоваться государственной субсидией или дилерским спецпредложением, понадобится автокредит, так как кредит наличными для этого в принципе не подходит.

В качестве резюме к вышесказанному можно отметить, что и автокредит, и кредит на общие нужды достойны внимания при покупке автомобиля. У каждого из вариантов есть сильные и слабые стороны. Если оба вида займа подходят примерно в равной степени, имеет смысл сделать полный предварительный расчет по каждому из них.

Чем может грозить покупка кредитного автомобиля

Продажа кредитных машин без согласия банка в России запрещена законом, но это не мешает мошенникам. Вы попадете в эту ситуацию, если не проверите машину перед покупкой. А в результате сделки потеряете и автомобиль, и деньги.

Чем отличается залоговое авто от кредитного? Как проверить кредитный автомобиль или нет? Какие есть риски и нюансы? Давайте разбираться.

Чем отличаются залоговые автомобили от кредитных

Кредитная машина — это автомобиль, купленный в кредит. На момент сделки она принадлежит банку и одновременно у него в залоге. Если кредит не закрывается, машину забирает финансовое учреждение. Если выплачивается вся сумма — авто переходит в собственность заемщика.

Кредитная машина — это автомобиль, купленный в кредит. На момент сделки она принадлежит банку и одновременно у него в залоге. Если кредит не закрывается, машину забирает финансовое учреждение. Если выплачивается вся сумма — авто переходит в собственность заемщика.

Машины считаются высоколиквидным залогом, и финансовые организации легко одобряют кредиты, гарантированные транспортным средством.

Залоговое авто может находиться в автокредите или выступать гарантией платежа под частный займ в финансовой организации. В этом случае собственник машины не банк, не финансовая организация, а сам заемщик. Отнять у него ТС сложнее даже при просроченной задолженности по кредиту.

Особенности покупки кредитных автомобилей

Автомобильный кредит связан с переплатами, так как банк стремится получить выгоду и снизить риск потери денег. Прежде чем купить кредитный автомобиль у банка, изучите нюансы:

- В оформлении автокредита участвуют продавец и автосалон, нацеленный на личную выгоду. Регистрацию машины салон возьмет на себя и потребует за это плату.

- Финансовые организации и банки устанавливают комиссии (за оформление договора, открытие кредитного счета и внесение на него средств, обслуживание кредита, досрочное погашение и т. д.), которые часто указывают в договоре о купле-продаже мелким шрифтом.

Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.

Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.

Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.

Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.Вывод: покупка кредитного автомобиля с рук несет большие риски.

Как купить кредитный автомобиль с рук?

Варианты покупки кредитной машины:

1. с погашением неоплаченной части кредита;

2. с переоформлением кредита на нового покупателя.

Первый вариант предпочтительный и напоминает покупку подержанного ТС с рук без обременений. Порядок сделки:

- Номинальный владелец ТС договаривается с банком о погашении оставшейся части кредита через продажу залогового авто.

- Новый покупатель проверяет в банке правильность остатка по займу, который указал номинальный владелец машины. Банк выписывает справку о сумме долга перед кредитором.

- Покупатель вносит на расчетный счет банка остаток по кредиту, а продавец заверяет распиской, что транш гасит его долг.

- Составляется договор, передаются деньги, новый владелец переоформляет машину в ГИБДД на себя.

Переоформление кредита на нового покупателя требует больше усилий. Вариант подходит, если вам очень понравилось кредитное ТС, но денег для расчета с банком нет.

- Договоритесь с продавцом о сумме сделки.

- Переоформите договор в банке. От покупателя нужны справка о доходах и погашение части долга.

- Измените залоговый объект, если это необходимо и возможно — вместо машины можно заложить квартиру, дачу или другое имущество.

Договоритесь с продавцом о сумме сделки.

Договоритесь с продавцом о сумме сделки.В этом случае автомобиль станет чистым с правовой точки зрения.

Риски покупки кредитного автомобиля

При покупке кредитной машины легко нарваться на мошенников. Поэтому перед сделкой обязательно проверяйте автомобиль через сервис «Автокод». Ресурс имеет доступ к базе данных Федеральной нотариальной палаты, где содержится информация о кредитных машинах. Также на сайте есть сведения об арестах, ограничениях, ДТП, ПТС и др.

Проверка автомобиля, общение с банком, сбор документов отнимают силы и время. В автосалоне FAVORIT MOTORS не нужно беспокоиться о прошлом машины — мы выкупаем только проверенные автомобили и проводим с ними сделки.

Можно ли купить кредитный автомобиль? Конечно, можно! Но для этого вы должны быть уверены в продавце и машине. В FAVORIT MOTORS вы можете купить без риска кредитные и б/у автомобили в Москве. Забронируйте до 3 вариантов онлайн бесплатно на 12 часов и проверьте машину лично. Если вы находитесь в регионе, сделайте платную бронь и приезжайте лично на просмотр и покупку.

С нами вы будете в безопасности и приобретет чистое ТС по выгодной цене!

Кредит на авто в ВТБ24 – отзывы

Приобретение автомобиля в кредит — для большинства россиян это единственный способ наконец-то пересесть с трамваев и маршрутных такси за руль собственного транспортного средства. В этом нет ничего удивительного, ведь даже в богатых странах Европы и Северной Америки согласно статистике огромный процент автомобилей приобретается либо в кредит, либо в рассрочку, либо берется в лизинг.

Обдумывая варианты приобретения автомобиля, мы стараемся получить как можно больше информации о различных кредитных программах и банковских услугах.

Банк “ВТБ 24” является одним из крупнейших в России и многие люди решаются оформить автокредит именно в этой финансовой организации.

ВТБ 24 предлагает довольно привлекательные программы автокредитования:

- АвтоСтандарт — максимальная сумма до 5 млн. рублей, процентная ставка от 14% годовых, минимальный взнос — от 15%, обязательное подтверждение доходов и оформление КАСКО, срок кредитования до семи лет;

- АвтоЛайт — до 2,8 млн на срок до семи лет, начальный взнос от 20%, ставка от 16,5%, КАСКО обязательно, подтверждение доходов по желанию;

- АвтоЭкспресс — процентная ставка от 18% годовых и аванс от 20%, если оформляете без КАСКО то ставка составит 22-25% годовых, а авансовый платеж — от 30% стоимости.

Причем данные программы допускают не только приобретение новых автомобилей в салоне, но и подержанных.

Если внимательно вчитаться в условия, то увидим, что они довольно-таки терпимые по сравнению с другими банками.

Кроме того, предоставляются различные послабления для клиентов банка и примерных плательщиков, не взимаются никакие комиссии за обслуживание, кроме тех, которые указаны в договоре.

Имеется возможность досрочного погашения кредита, и сделать вы это можете хоть на следующий день (если выиграете в лотерею или получите наследство от дальней родственницы из Америки).

Отзывы реальных людей об автокредитах от ВТБ 24

Понятно, что на своей официальной странице банк описывает все в самом лучшем свете, однако, критично настроенный потенциальный заемщик прибегнет к еще одному способу получения информации — отзывам об автокредитах от ВТБ 24.

Решение, в принципе, абсолютно правильное. Отзывы уже давно стали одним из любимых методов выражения своего отношения к тому или иному явлению. Но, нужно заметить, что отзывы, как правило, пишут люди возмущенные или обиженные чем-то. Согласитесь, когда у вас все нормально — никто вас не подставляет, не оскорбляет, не обманывает — вы и не будете писать возмущенный отзыв.

То же самое можно сказать и о банке: если человек внимательно вчитывается в условия договора автокредитования, а самое главное — выполняет их, то жаловаться ему не на что. Разве что на плохое обслуживание и длинные очереди, но это беда любого банка практически в любой стране мира.

(Отзывы присланные нам заемщиками, список будет пополняться)

Вот пример отзыва человека, который невнимательно прочитал условия кредитного договора:

Марина, Москва, 25.08.14:

“Я оформила автокредит, но через некоторое время обнаружила, что сумма кредита увеличилась на целых 75 тысяч рублей. Когда я пришла в отделение, мне сказали, что у них первый раз такое случилось, но после разбирательства выяснилось, что к сумме кредита добавилась стоимость страховки по КАСКО. Теперь вот я не знаю, где мне взять полис, за который я и так плачу….”

Ситуация немного непонятная: либо Марина не поняла, что страховка по КАСКО является обязательной, либо перепутала КАСКО и ОСАГО. Работник банка ей предложил обратиться в офис за разъяснениями. Вывод — внимательно читайте условия, для некоторых клиентов обязательными являются не только КАСКО, но ДМС или ДСАГО.

Кроме того, кредитный автомобиль можно застраховать только в СК партнеров салона.

Еще один отзыв из той же оперы:

Николай Собакинских, Новосибирск, 3.10.14:

“Оформил автокредит, по программе ДМС обязательно был включен в сумму кредита. В банке мне сказали, что если погашу досрочно в течение 21 дня, то от ДМС можно будет отказаться и мне стоимость ДМС вернут за вычетом 18%. Кредит погасил досрочно (за 6 дней. ), но стоимость ДМС (страховую премию) возвращать мне отказались.”

Кредитный специалист на это ответил, что при подписании договора Николай должен был более внимательно ознакомиться с условиями: банк передал деньги за полис ДМС на 5 лет в СК, соответственно обращаться нужно в страховую и от них требовать расторжения страхового договора, а не от банка. Банк, в данном случае, застраховался от возможных рисков, поскольку договор кредитования заключался на 5 лет.

Еще можно привести несколько таких отзывов, из которых видно, что люди не всегда внимательно читают условия договора.

Поражает большое количество негативных отзывов, касающихся неорганизованной работы ВТБ 24.

Например Оксана, город не указан, пишет, что уже давно закрыла автокредит, а ей все равно звонят и требуют закрыть оставшуюся задолженность. Она идет в департамент по проблемным кредитам, там ей говорят, что нужно еще закрыть какую-то сумму, но в Call-центре операторы подтверждают, что кредит действительно закрыт.

Наряду с этим негативом, встречается и много положительных отзывов.

Например девушка под ником Caprice4You пишет, что без проблем получила кредит на 400 тысяч, хоть ей и был всего 21 год. Говорит, что оплатила его без просрочек, проценты, правда, высокие — 23 в год, но ничего лучше на тот момент найти не могла.

К сожалению, положительных отзывов намного меньше, но это говорит не о том, что банк плохой, а о том, что люди привыкли делиться своими проблемами, а когда все нормально, то и писать не о чем.

Отзывы об автокредитах банка «ВТБ»

Сотрудник отделения Жуков Павел хамоватый, крайне некомпетентный и неуклюжий. “Промариновал” меня 2 часа 3 августа 2022 г. Решить вопрос удалось Читать далее.

Сотрудник отделения Жуков Павел хамоватый, крайне некомпетентный и неуклюжий. “Промариновал” меня 2 часа 3 августа 2022 г. Решить вопрос удалось только с помощью руководителя отделения Татьяны. Только с 3 раза смог сделать ксерокопию паспорта. Постоянно нервничал и советовался с другими сотрудниками, очевидно не знал, что делать. В один момент просто ушёл с моими документами оставив меня на 30 минут. Вернуть его смогла лишь руководитель отделения банка. Трижды соврал, что для такого учреждения вообще недопустимо! Во-первых, насчитал лишние 10.000 за кредит умершему человеку. Если бы я не обратил его внимание, так и заплатил бы. Во-вторых соврал, что у умершего нет счетов в банке ВТБ. А их на следующий день оказалось аж 4 штуки! В третьих, сказал мне 3 августа, что я все оформил и могу идти. Каково было мое удивление, когда на следующий день он позвонил и заявил, что я срочно должен предоставить свидетельство о праве на наследство, с которым он накануне “пропал” на 30 минут. Позвонив, Павел проявил высшую степень профессионализма представившись сотрудником СБЕРБАНКА , а не банка ВТБ. Даже не знает человек, где работает! И на вопрос, почему в моем заявлении за его подписью указано, что копию я предоставил, заявил, что это мои проблемы! К слову сказать, в отделении накануне просто вышла из строя электронная очередь, и человек 15 оказались в хаосе из-за пофигизма и некомпетентности сотрудников. Вот так работает этот банк. Сказать, что я в шоке, ничего не сказать! Не понимаю, куда смотрит руководство. Скрыть

Уже два раза брала потребительский кредит все хорошо но увы случилось что потеряла работу где получала хорошую зарплату тут же нашла работу но на Читать далее.

Уже два раза брала потребительский кредит все хорошо но увы случилось что потеряла работу где получала хорошую зарплату тут же нашла работу но на ней меньше платят обратилась в банк чтоб сделать реструктуризацию кредита мне отказали дали номер телефона головного офиса я позвонила ответил мужчина обьяснила свою причину а он сказал вы два месяца не платите кредит вам будут звонить пугать а потом поступят вам предложения и тогда посмотрите какое выбрать. Я говорю как так у меня кредитная история будет плохая а он мне но выбирайте . вот так отвечают на вопросы Скрыть

Не советую обращаться в данный банк Подал заявку на автокредит, одобрили, выбрал машину – банк согласовал, поехал в другой город за машиной, проверил Читать далее.

Не советую обращаться в данный банк Подал заявку на автокредит, одобрили, выбрал машину – банк согласовал, поехал в другой город за машиной, проверил её и отправил ПТС и все данные в банк, одобрили. Назначили время для подписания договора, за 10 мин до назначенного времени пришла смс, что отказано в выдаче кредита На вопрос почему – “без объяснения причины” ЧТО НЕ ТАК? Я потратил 2 дня и 70 тыс, чтобы посмотреть машину и приехать обратно домой?! Скрыть

При продаже автомобиля выяснилось,что авто с таким же винкодом в залоге у этого банка. Ни личная явка в отделение,ни жалоба на горячую линию ничего Читать далее.

При продаже автомобиля выяснилось,что авто с таким же винкодом в залоге у этого банка. Ни личная явка в отделение,ни жалоба на горячую линию ничего не изменило. Куда теперь жаловаться? Скрыть

Отзыв отрицательный. Первая серия. Инициатива исходила от них. СМС-кой преложили рефинансировать текущий ипотечный кредит. Пошел к ним, уточнил Читать далее.

Отзыв отрицательный. Первая серия. Инициатива исходила от них. СМС-кой преложили рефинансировать текущий ипотечный кредит. Пошел к ним, уточнил условия. Собрал бумаги, потеряв много времени и некоторую сумму денег. Офисные “эффективные менеджеры” обрадовали заявлением, что программа рефинансирования временно приостановлена. На законный вопрос, почему не предупредили той-же СМС-кой внятного ответа не получил. Вторая серия. Когда собирал бумаги, видимо, “засветился” у других “эффективных менеджеров” ВТБ по вопросу рефинансирования. По электронке от них приходит предложение оформить рефинансирование через интернет. Попробовал. Переслал им еще больше документов, плюс согласие на использование персональных данных моих и супруги. В ответ получил уже знакомое: программа рефинансирования приостановлена. Очень трогательная забота о клиентах! Оценка ОТРИЦАТЕЛЬНАЯ! Скрыть

За 6месяцев, банк ВТБ так и не предоставил документы, откуда по их словам возникла задолженность. Сумма задолженности, постоянно твердят технический Читать далее.

За 6месяцев, банк ВТБ так и не предоставил документы, откуда по их словам возникла задолженность. Сумма задолженности, постоянно твердят технический сбой. Не нужно нести деньги в банк ВТБ, так как ни каких письменных ответов не получите. Этот банк понимает только суд. Скрыть

Решила купить новый автомобиль в автосалоне в кредит. Там предложили на выбор два банка : ВТБ и Совкомбанк. Я выбрала ВТБ, потому что считала, что Читать далее.

Решила купить новый автомобиль в автосалоне в кредит. Там предложили на выбор два банка : ВТБ и Совкомбанк. Я выбрала ВТБ, потому что считала, что этот банк является дочерней компанией Сбербанка. Соответственно считала его более надежным и прозрачным в сфере заключения кредитных договоров. Но на деле все оказалось иначе. При заключении договора мне навязали страхование жизни (стоимостью 70 000р), сообщив, что это является обязательным условием кредитования. И что в случае отказа от страховки, кредит не будет одобрен. Я позвонила на горячую линию ВТБ банка, где менеджер подтвердил эту информацию. Хотя, как оказалось, эта услуга не является обязательной. Получается сотрудники банка навязывают услуги с целью получения выгоды для себя. Так же в банке оказалось обязательным оформление карты «помощь на дороге» стоимостью 40 000р. От нее тоже нельзя отказаться, по словам сотрудников банка. По приезду домой в сервисной книжке автомобиля я обнаружила аналогичную карту, которую мне в подарок предоставил производитель автомобиля. В связи с этим я хотела отказаться от услуги «помощь на дороге», предоставленную банком ВТБ ( в сотрудничестве с автомотоклубом) и вернуть свои 40 000р.Карта была оформлена 06.01.2021г., заявление на возврат денег в автомотоклуб я отправила 12.01.2021г (т.е. уложилась в 14 –дневный срок с момента заключения договора). На следующий день мне пришел ответ от автомотоклуба, что они от меня денег не получали. И что мне нужно обратиться в ВТБ банк за возвратом своих денежных средств. 13.,01.2021г я позвонила на горячую линию ВТБ и оставила заявку на возврат средств и отказ от услуги «помощ на дороге». В ответ получила смс о том, что моя заявка зарегистрирована и будет рассмотрена в срок до 20.01.2021г. Но так и не дождавшись ответа, я позвонила еще раз на горячую линию ВТБ банка 22.01.2021г. Мне ответили, что банк выполнил все свои обязательства передо мной, и что я могу вернуть карту в банк, но комиссию за нее в размере 40 000р банк не возвращает. Я покупала автомобиль по государственной программе «Первый автомобиль». Эта программа позволяет мне получить скидку 10% со стоимости автомобиля, но только в случае оформления кредита. Скидку мне естественно сделали, но ее тут же забрал себе ВТБ банк в виде своих «обязательных» услуг – страхования жизни и помощи на дорогах. Теперь мне понятно, почему в рейтинге банков ВТБ находится на 23 месте. Скрыть

Особенности автокредитования в ВТБ 24

Автокредитование в банке ВТБ 24

Банк ВТБ сотрудничает с крупными производителями автотранспортных средств, поэтому условия автокредитования являются выгодными и доступными.

Автокредиты в банке имеют преимущества, которые заключаются в следующем:

- нет комиссий;

- большой выбор разных программ кредитования;

- минимальный пакет документов;

- максимальный срок кредита – 7 лет;

- имеется досрочное погашение автокредита.

Автокредитование в этом банке делится на несколько групп:

- новые машины;

- подержанные машины;

- новые машины без КАСКО;

- поддержанные машины без КАСКО.

Под новыми и поддержанными авто имеются ввиду легковые автомобили, коммерческий транспорт как отечественного, так и зарубежного производства.

Банк предлагает следующие программы оформления кредитов на приобретение автомобиля:

- АвтоСтандарт;

- АвтоЛайт;

- АвтоЭкспресс;

- Коммерческий транспорт.

Чтобы рассчитать стоимость автокредита, можно использовать ту валюту, которую выберет заемщик. Это может быть российский рубль, евро, доллары USA.

С помощью кредитного калькулятора втб можно рассчитать сумму кредита и сумму ежемесячного платежа. Сумма начинается от 30 тыс. руб. и достигает лимита 5 млн. руб. Можно рассчитать эквивалентную сумму в евро и долларах.

Минимальный срок кредитования равен 1 году, максимальный – 7 лет.

Требования, которые предъявляются к заемщику банком:

- гражданство России;

- возраст от 21 до 65 лет;

- адрес проживания и постоянная регистрация в том регионе, где есть отделение банка. Военнослужащим, если нет постоянной регистрации, можно предоставить временную в регионе, где находится кредитующее подразделение банка;

- стаж работы должен быть больше 1 года;

- минимальный доход – не меньше 10 тысяч рублей, а среднемесячный доход на отдельного члена семьи – больше 8 тысяч;

- не должно быть плохой кредитной истории;

- для женщин с детьми – возраст ребенка больше 6 месяцев;

- для программы “АвтоЭкспресс” обязательно наличие хотя бы одного стационарного телефона и желательно наличие мобильного телефона.

Что касается пакета документов, необходимого для получения кредита, то он стандартный. Если требуется мало документов, не стоит забывать, что заемщику в этом случае предлагают оформить страховку КАСКО, за счет которого повышается сумма авто, взятого в кредит. Документы на кредитную машину хранятся в банке до полного погашения долга.

Чтобы было удобно погашать кредит, банк ВТБ 24 бесплатно выдает банковскую карту Visa.

Программа “АвтоСтандарт”

Для клиентов банка ВТБ предусмотрена программа кредитования “АвтоСтандарт”, которая включает минимальный взнос, отсутствие банковских комиссий, низкую процентную ставку и удобную систему погашения долга по кредиту. Срок рассмотрения заявления составляет 2 дня. Процентная ставка начинается от 14% и достигает 17,5% годовых. Сумма предоставления кредита – от 140 тыс. до 5 млн. руб. Возможно оформление машины на супруга или супругу. Также обязательно требуется подтверждение дохода. По этому банковскому продукту можно приобрести новый автомобиль или поддержанный иностранный. При покупке машины первоначальный взнос составляет 15%, если оплата страхования КАСКО происходит за счет средств заемщика. Первоначальный взнос равен 30%, если КАСКО включается в сумму кредита. Годовая процентная ставка напрямую зависит от срока кредитования. Чем ниже срок, тем меньше ставка.

Для клиентов банка ВТБ предусмотрена программа кредитования “АвтоСтандарт”, которая включает минимальный взнос, отсутствие банковских комиссий, низкую процентную ставку и удобную систему погашения долга по кредиту. Срок рассмотрения заявления составляет 2 дня. Процентная ставка начинается от 14% и достигает 17,5% годовых. Сумма предоставления кредита – от 140 тыс. до 5 млн. руб. Возможно оформление машины на супруга или супругу. Также обязательно требуется подтверждение дохода. По этому банковскому продукту можно приобрести новый автомобиль или поддержанный иностранный. При покупке машины первоначальный взнос составляет 15%, если оплата страхования КАСКО происходит за счет средств заемщика. Первоначальный взнос равен 30%, если КАСКО включается в сумму кредита. Годовая процентная ставка напрямую зависит от срока кредитования. Чем ниже срок, тем меньше ставка.

Чтобы получить автокредит, нужно предоставить следующие документы:

- анкета-заявление;

- паспорт заемщика, копия;

- водительское удостоверение, копия;

- копия трудовой книжки, которая заверена работодателем (необходимо, когда сумма автокредита больше 1 млн. руб.);

- документ, который подтверждает доходы за последние полгода (справка 2-НДФЛ, справка в свободной форме, выписка из банковского счета, прочие документы).

При наличии также нужно их предоставить:

- документ об образовании, копия;

- документы, которые подтверждают наличие дорогостоящего имущества в собственности покупателей.

Автокредит по данной программе не предусматривает никаких комиссий. Приобретаемый в кредит автомобиль остается в залоге у банка.

Предусмотрено обязательное страхование по программе КАСКО в случае повреждения, утраты или гибели. Страхование ОСАГО и жизни осуществляется только по желанию клиентов.

Погашение кредита происходит каждый месяц равными платежами. В случае неуплаты кредита предусматривается пени, которая составляет 0,6% от суммы невыполненных обязательств в день. Возможно досрочное погашение автокредита без комиссий. Курс конвертации кредитных средств равен курсу Центрального банка минус 1%.

Программа “АвтоЛайт”

Программа “АвтоЛайт” – это легкий способ стать обладателем нового или подержанного иностранного автомобиля. Заявка на оформление кредита по данной программе рассматривается 2 дня. Кредит выдается до 2,8 млн. руб. Процентная ставка начинается от 15% и достигает 19% годовых, напрямую зависит от срока кредитования.

Программа “АвтоЛайт” – это легкий способ стать обладателем нового или подержанного иностранного автомобиля. Заявка на оформление кредита по данной программе рассматривается 2 дня. Кредит выдается до 2,8 млн. руб. Процентная ставка начинается от 15% и достигает 19% годовых, напрямую зависит от срока кредитования.

Возможно оформление машины на супруга (-у). Подтверждение дохода не требуется.

Первоначальный взнос начинается от 20%, если включить в сумму кредита первый взнос за страхование КАСКО. Первоначальный взнос равен 40%, если присутствует возможность включения в сумму кредита первый взнос за КАСКО.

Для оформления автокредита требуется всего лишь 2 документа:

- Паспорт, копия.

- Любой другой документ из нижеследующего списка:

- водительское удостоверение;

- загранпаспорт;

- служебное удостоверение;

- удостоверение личности офицера или военный билет.

Дополнительно можно предоставить:

- документ об образовании;

- документ, который подтверждает наличие дорогостоящего имущества в собственности заемщика.

Условия кредитования по программе точно такие же, как в программе “АвтоСтандарт”.

Программа “АвтоЭкспресс”

Банк ВТБ по данной программе предоставляет возможность оформить кредит на авто за 1 день. Для рассмотрения заявления требуется 1 час и 2 документа. По данной программе кредиты предоставляются без комиссий, страховку КАСКО не нужно оформлять.

Автокредит по программе “АвтоЭкспресс” предоставляется сроком на 1-5 лет. Процентная ставка начинается от 18% и заканчивается 22%. Минимальная сумма предоставления кредита – 30 тыс. руб., если включить КАСКО, то – 90 тыс. руб.

Можно приобрести новый автомобиль иностранного и отечественного производства, а так же подержанный иностранный автомобиль.

Требуются следующие документы:

- Паспорт, копия.

- Любой другой документ из нижеследующего списка:

- водительское удостоверение;

- загранпаспорт;

- ИНН;

- удостоверение личности офицера или военный билет;

- свидетельство обязательного пенсионного страхования;

- служебное удостоверение (ФСБ, МВД, таможенные органы);

- пенсионное удостоверение.

Условия кредитования по программе такие же, как в первых 2 программах.

Коммерческий транспорт

Если заемщику для осуществления предпринимательской деятельности требуется коммерческий транспорт, вроде минивэна, пикапа и легких грузовых машин, то можно воспользоваться данной программой, которую предоставляет ВТБ банк.

Сумма кредита – от 280 тыс. до 2,8 млн. руб. Предоставляется на срок от 1 до 5 лет. Процентная ставка равна 17%, на подержанный иностранный автомобиль – 17,99%. Возможно оформление автомобиля на супруга (-у).

Можно приобрести новое или подержанное иностранное авто. Если оплатить первый взнос по страхованию за счет собственных средств, то минимальный первоначальный взнос равен 20%. Если включить в сумму кредита первый взнос по КАСКО, то первоначальный взнос равен 30%.

Условия кредитования такие же, как и в других программах. Отличается только тип автотранспорта. В кредит оформляются машины следующего типа:

- авто категории D (максимальная вместимость – 19 пассажиров);

- авто категории С (максимальная масса до 6 тонн);

- не легковое авто категории В, при покупке больше 1 машины в течение 6 месяцев;

- покупка нескольких легковых машин для коммерческого использования.

Оформить автокредит в банке ВТБ 24 достаточно легко. Следует выбрать подходящую программу кредитования, предоставить необходимые документы и внести первоначальный взнос.

Но кредит – довольно серьезная вещь. Если возникли сомнения по поводу банка ВТБ или по продуктам кредитования, то прежде рекомендуется изучить отзывы и советы. Рекомендации могут быть разными, все зависит от каждой конкретной ситуации.

ВТБ 24 отзывы

Ужасный банк

Ужасный банк

Ужасный банк

Ужасный банк

Ужасный банк

Ужасный банк

Ужасный банк

Ужасный банк

Ужасный банк

Ужасный банк

Ужасный банк

Ужасный банк

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Возмущает отношение к клиентам

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Очень плохое качество обслуживания

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Человеческое качество обслуживания

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Снимают деньги

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Реф .иотеки ВТБ

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Отвратный банк

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

мошенники ВТБ не храните там деньги

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

воровство денег с карты ВТБ

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Банк ВТБ ,бардак

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Мошенники украли деньги с накопительного счёта

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Хуже не куда

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Хуже не куда

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Осторожно мошенники.

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Недобросовестное отношение Новосибирского отделения ВТБ на ул. Ватутина, 21/1 к своим клиентам

Я вносил 08.02.21денежные средства в банкомат ATM 386112 расположенный по адресу ул. Ватутина, 21/1,примерно в 22:10 по Московскому времени, в размере 17 000 рублей (2 купюры по 5000 рублей и 7 купюр по 1000 рублей).Банкомат распознал мою единственную карту банка ВТБ, вывел сообщение о необходимости ввода пин кода, я его ввел, попал в меню, выбрал из меню пункт для вложения. Читать отзыв Я вносил 08.02.21денежные средства в банкомат ATM 386112 расположенный по адресу ул. Ватутина, 21/1,примерно в 22:10 по Московскому времени, в размере 17 000 рублей (2 купюры по 5000 рублей и 7 купюр по 1000 рублей).Банкомат распознал мою единственную карту банка ВТБ, вывел сообщение о необходимости ввода пин кода, я его ввел, попал в меню, выбрал из меню пункт для вложения наличных и внес 17 000 рублей.

Далее банкомат вывел сообщение о том, что не все купюры могут быть приняты, потом сообщение о возврате купюр, далее сообщение о невозможности возврата купюр. Далее – чек не выдан, денежные средства не зачислены на счет.

Совет позвонить по горячей линии и составить обращение мне дал работающий в это время. Я составил обращение примерно в течении 10 минут, через еще пару минут банкомат дистанционно отключили и появился экран, который я сразу сфотографировал.

Я подождал еще минут 10, экран не изменился, и я ушел. На данный момент деньги еще не зачислены, прошло больше 25 дней.

На первое обращение пришел отказ без описания были ли проверки. Я составил второе, уже не устное, а письменное сообщение и тоже пришел отказ без описания были ли проверки. Далее, 18 февраля 2022, я составил третье обращение CR-7662751 с просьбой дать письменный официальный ответ почему банк не стал проверять видео с камер по моей просьбе, где было зафиксировано использование карты ВТБ и внесение в банкомат наличных 17 000 рублей.

Официальный письменный ответ на это обращение до сих пор не пришел и денежные средства не зачислены на счет.

Не рекомендую данный банк, т.к. ваши дережные средства возможно не будут в безопасности.

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Хуже не куда

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

ШАРАШКИНА КОНТОРА

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Не банк,а г@вно!

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Сгорите навсегда

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Банк ужасен

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

БАНК ВТБ, УЖАСНЫЙ БАНК

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Обманул главный финансовый консультатнт ДО “Даниловский”

15.01.2022 обратился в отделение банка для оформления предодобренного кредита к ГЛАВНОМУ ФИНАНСОВОМУ КОНСУЛЬТАНТУ ДО “Даниловский” Коцев Эльдару Тимуровичу.

Нужно было оформить максимальную одобренную сумму на максимальный срок:

“В рамках персонального предложения по рефинансированию для суммы кредита 2 904 000 руб. при условии заключения договора страхования по продукту «Финансовый резерв» предоставляется процентная ставка 9,2% годовых со сроком кредитования 84 мес., ежемесячный платеж составит. Читать отзыв 15.01.2022 обратился в отделение банка для оформления предодобренного кредита к ГЛАВНОМУ ФИНАНСОВОМУ КОНСУЛЬТАНТУ ДО “Даниловский” Коцев Эльдару Тимуровичу.

Нужно было оформить максимальную одобренную сумму на максимальный срок:

“В рамках персонального предложения по рефинансированию для суммы кредита 2 904 000 руб. при условии заключения договора страхования по продукту «Финансовый резерв» предоставляется процентная ставка 9,2% годовых со сроком кредитования 84 мес., ежемесячный платеж составит 55 557 руб.”

В итоге ГФК Коцев Э.М. оформил кредит на сумму 2400000р., с учётом страховки, которая вошла внутрь кредита, обманув при этом, сказав, что страховка будет сверху и кредит будет больше одобренного.

В итоге неверная сумма кредита, нереальнаяя сумма страховки, которая ещё и действует всего 4 года из 7.

ВТБ 24: какие автокредиты предлагаются для физических лиц

схожие новости

Могут ли возникнуть трудности при оформлении мультикарты ВТБ 24

Что собой представляет карта Мира ВТБ 24

Многие граждане стремятся заполучить собственный автомобиль, ведь он служит удобным средством передвижения для любых условий. Накопление суммы, достаточной для совершения покупки – оптимальный вариант для приобретения.

Если автомобиль необходим срочно, но собственных средств не достаёт – автокредитование станет актуальным вариантом. ВТБ 24 – одна из организаций, готовых удовлетворить потребности клиентов любого уровня.

Плюсы и минусы автокредита в ВТБ 24

Банк позволяет погашать задолженность клиентов на протяжении максимум пяти лет. Во многих организациях этот параметр устанавливается на уровне не больше трёх лет.

При этом у всех заёмщиков есть право на досрочное погашение автокредита, без взимания дополнительных комиссий и штрафов со стороны самой организации. По суммам, срокам погашения какие-либо ограничения отсутствуют.

Что касается недостатков, то к ним относят большую вероятность отказа при наличии хотя бы одного из следующих обстоятельств:

- Низкий уровень заработной платы.

- Плохая кредитная история.

- Статус пенсионера, либо студента.

Высокие требования к заёмщикам – главная отрицательная сторона стандартной программы автокредитования. Процесс может затягиваться, а документов и справок надо собирать большое количество.

Базовые условия

Существуют определённые правила, остающиеся базовыми. Они есть и у банка ВТБ 24:

- Возраст машины – не более 5 лет. Это касается как нового, так и подержанного транспорта.

- 10-летними, не более, должны быть иностранные марки.

- Официальные сайты часто используются для подачи первичных заявок. Достаточно приложить специальную анкету от банка, заполненную по особенной форме.

Автокредит “Свобода выбора” в ВТБ 24.

Автокредит “Свобода выбора” в ВТБ 24.

Минимум и максимум процентных ставок устанавливаются индивидуально, в зависимости от конкретной выбранной программы. То же самое относится к первоначальным взносам.

Требования к заёмщикам

Здесь так же существует некий общий перечень, хотя у каждого клиента допустимы некоторые отличия:

- Возрастные рамки – не менее 21 года, и не более 65 лет.

- Обязательное условие – постоянное гражданство России, проживание в районе, где обслуживается автокредит.

- Автокредиты не предоставляются лицам младше 18 лет.

- Минимально необходимый месячный доход – 20 тысяч рублей.

- На последнем месте работы требуется набрать стаж минимум 3 месяца.

О специальных условиях для кредитования

Представители ВТБ 24 пользуются следующими актуальными разновидностями услуг:

- KickDown. Предполагается предоставление льгот, но только тем, кто приобретает марки Hyundai Tucson, i30, Creta, Elantra, Solaris; KIA Rio, Optima, Cerato, Sportage, Cee`d; Ford Kuga, Focus, Fiesta.

- Драйвер. Спецусловия по машинам UAZ и Lada Largus, Granta, Kalina.

- Миллион. Для приобретения новых автомобилей, чья стоимость составляет от 1 миллиона, и больше.

- ЭкспрессЪ. Процесс оформления – 30-минутный, ставки по процентам снижены.

- Автокредиты, поддерживающий платёж по остатку. На приобретение новых авто. Частично выплата сумм происходит ежемесячно, до конца срока действия договора. Перечисляются равные суммы каждый раз. Выплата остатков – одномоментая, осуществляется на дату внесения последнего платежа.

- АвтоПривилегия. Увеличенные сроки автокредитования, суммы. Клиенту должно быть максимально удобно, за этим следят при разработке условий оформления, погашения.

Как решить проблемы по автокредиту с банком ВТБ 24, расскажет это видео:

При разработке специальных программ ВТБ 24 наладил официальное сотрудничество со следующими производителями:

- УАЗ.

- Газель.

- Suzuki.

- Subaru.

- LADA.

- Land Rover.

- Lifan.

- Niva.

- KIA.

- Jaguar.

- Hyundai.

- Cadillac.

Оформление страховок: нужно ли

Защита обязательна для автомобилей в кредит. Один из альтернативных вариантов оформления договора – программа «Вместо КАСКО». Защита распространяется на любые марки автомобилей.

Не важно, приобретается новое, или подержанное транспортное средство. Правила распространяются на авто категории B и не старше семи лет. «Вместо КАСКО» включает следующие типы рисков:

- Связанные с хищениями, угонами.

- Уничтожение машины в полном объёме.

Кроме того, сумма автокредитов может включать и другие виды защиты:

- Автокарта.

- Автолюбитель.

- ДКАСКО.

- ДСАГО.

- Жизнь.

Для клиентов доступен лишь базовый вариант, если полис КАСКО отсутствует.

Инструкция по оформлению

Следующее пошаговое руководство позволит любому клиенту оформить договор с минимальными проблемами.

- Заполнение заявки. Это делается на официальном сайте, в личном кабинете, при личном посещении банковского отделения, в автосалоне-партнёре.

- Передача необходимого пакета с документацией.

- Получение результатов рассмотрения заявки.

Условия автокредитования в ВТБ 24.

Условия автокредитования в ВТБ 24.

Какие из документов понадобятся

При проведении данной процедуры нужны различные бумаги, в зависимости от выбранного способа. От дилера требуется получить:

- Копии договора на покупку и продажу транспортного средства.

- Копия счёта на оплату авто.

Если автокредит оформляется в банке, то клиенту так же не обойтись без сбора необходимых документов.

- Паспорт.

- Оригинал документации, подтверждающей получение официального дохода на протяжении последнего полугода. Обычно предоставляются справка о доходах с работы, по специальной банковской форме, либо отчёты по форме 2-НДФЛ.

- Трудовая книжка в форме копии, с заверением и заполнением от руководителя. Но это действие необходимо, когда сумма больше полутора миллионов рублей и когда первоначальный платёж – минимум половина суммы.

Кроме того, сами сотрудники банка могут требовать дополнительную документацию:

- Удостоверение водителей.

- Документы на полученное образование.

- Подтверждение уровня платёжеспособности.

Как погашаются

Стандартный вариант погашения – каждые 30 дней, одинаковыми суммами. Льготы распространяются на первый месяц. Это значит, что учитываются только проценты. Просрочку ведут к образованию дополнительных штрафов в виде пени.

Обычно она составляет 0,1% за каждый день. Этот размер рассчитывают от общей суммы долговых обязательств. Существуют следующие способы для погашения:

- С помощью системы «Золотой Короны»..

- Переводы денег через услуги других банковских организаций.

- Использование интернета.

- В офисе обслуживания от ВТБ 24.

- С участием банкоматов, принимающих наличные.

Какие льготные автокредиты предлагает ВТБ 24, смотрите в видео:

Досрочное погашение не способствует появлению ограничений. Так работают программы любых разновидностей. Подавать заявление не обязательно, операцию можно осуществлять и в удалённом режиме.

Отзывы

Большинство из них положительные. Особенно удобной считают функцию автоматического списания денежных средств в день получения зарплаты. Благодаря этому легче становится избежать просрочек, связанных с ними штрафов.

Заключение

Автокредиты – выгодные предложения для большинства потребителей. Благодаря таким программам покрываются любые потребности населения.

Клиенты могут рассчитывать на лояльное отношение сотрудников банка, вне зависимости от своего текущего положения. У держателей зарплатных карт дополнительные льготы – им не обязательно документально подтверждать свои официальные доходы.

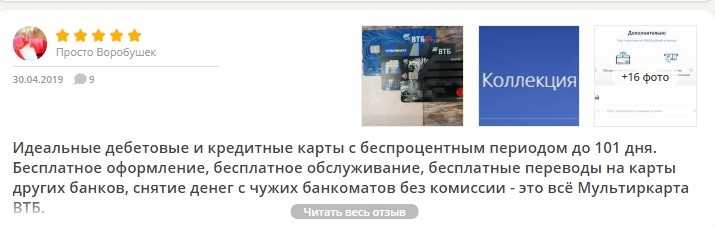

Мультикарта ВТБ 24 кредитная: условия пользования, подвохи, отзывы, опции с кэшбэком

Автор: Иванова Светлана Сергеевна · Опубликовано Июль 26, 2019 · Обновлено Июнь 13, 2022

Мультикарта ВТБ 24 – кредитная и дебетовая карта одновременно, являющаяся новым продуктом популярного в России банка. Физические лица могут ощутить на себе выгодные возможности продукта.

Краткое содержание статьи

Что такое Мультикарта?

Мультикарта ВТБ24 пригодится для выполнения следующих операций:

- Оплаты покупок не только в супермаркетах, но и других торговых точках и сервисах обслуживания.

- Снятия наличных средств во многих банкоматах.

- Получения скидок, бонуса и возврата процентов от приобретения.

ВТБ 24 клиентам предлагает сразу несколько видов операций. Выбирается один пакет мультикарты из действующих.

При желании ее смены, можно ровно через месяц воспользоваться новой программой лояльности:

- Опция «Путешествия» позволяет накапливать мили 1-5% от суммы покупок. Потратить бонусы можно на оплату ж/д и авиабилетов, прокат авто, бронирование гостиниц;

- «Рестораны» с бонусами 2- 10% при оплате заказов в заведениях общепита;

- «Сбережения»; эта опция позволяет получать повышенный процент по вкладам от 0,5 до 1,5% на остаток.

- «Коллекция» — бонусы 1-16% начисляются за покупки в магазинах. Потратить накоплены кэшбек можно у партнеров (полный список здесь: https://bonus.vtb.ru/Partners)

- «Авто» — получайте кешбек при оплате мультикартой продукции в категории «Авто» (платных парковох, топлива на АЗС) до 10%»;

- «Кешбек» до 1-2,5 процентов на покупки;

- опция «Заемщик» позволит экономить на оплате платежей по кредиту и ипотеке 0,2-10%.

Каждая из опций имеет выгодные бонусы и проценты.

Мультикарта ВТБ 24: в чем подвох

Рекламные ролики банка говорят о максимуме поощрений, сопоставимых с платиновой картой. Поэтому возникает вопрос: в чем подвох кредитной мультикарты от ВТБ 24? Все просто, банк берет себе процент дохода через денежный оборот клиентов. Для получения от кредитной компании бонусов, ей предоставляются деньги в использование.

Многие предприниматели оформляют кредитную мультикарту ВТБ 24, в чем подвох: банк интересуется преимущественно крупными суммами, поэтому бонусы даются гражданам, чей оборот начинается с 70 тысяч рублей. Чем выше суммы, тем больше поощрения, так как банк зарабатывает минимум в 2 раза больше для себя.

6 подводных камней, о которых стоит знать, прежде чем заказать карту

Подвох №1

Чтобы получать максимальный размер бонуса в выбранной опции, необходимо оплачивать покупок мультикартой на сумму не меньше 75000 рублей. Если же ваши расходы гораздо меньше (от 5000 рублей), то размер кэшбэка будет незначительным — 1-5%.

Подвох №2

Максимальный размер кэшбэка ограничен 3000 рублей в месяц в категория «Авто», «Рестораны» , 5 000 миль в месяц в опции «Путешествия», 5000 рублей в опции «Кешбек», в категории «Коллекция» 5000 бонусов в месяц.

Подвох №3

Обслуживание по карте становится бесплатным только в том случае, если сумма покупок по карте в месяц превышает 5000 рублей. Если это условие не выполняется, то держателю мультикарты придется платить комиссию в размере 249 рублей в месяц. Если же вы решили заказать карту и не пользоваться ей, то а за год накапает целых 2988 рублей.

Подвох № 4

Комиссия за выдачу наличных на сумму до 100 тысяч рублей в кассе ВТБ составит 1000 руб., в кассах других банков — 1% от запрошенной суммы.

Подвох № 5

Бесплатные СМС-оповещения по пакету «Карты+» действуют в течение 1 месяца. Если в течение этого времени клиент не отключил SMS-нотификацию или не сменил ее на PUSH-уведомления, то ежемесячная плата за услугу составит 59 рублей.

Подвох № 6

Наличие беспроцентного периода 101 день вовсе не означает, что в течение этого времени ничего не нужно платить. Не менее 3% от суммы задолженности заемщик обязан оплачивать до 20 числа каждого месяца. Если в течение 101 дня платежи не были внесены, то льготный период не действует.

Посмотрите видео в тему:

Условия пользования

Кредитная Мультикарта ВТБ 24, условия пользования и отзывы о которой преимущественно положительные, может использоваться как кредитка и как дебетовый продукт. В пользовании есть некоторые нюансы.

Кредитный лимит

Размер кредитного лимита составляет от 10 000 до 1 000 000 рублей. Эта величина устанавливает каждому клиенту индивидуально в зависимости от уровня доходов и кредитной истории. Без подтверждения дохода можно оформить мильтикарту с кредитной линией до 300 000 рублей.

Процентная ставка в 2019 году отличается в зависимости от вида мультикарты:

- классический — до 300 тысяч р.;

- золотой — до 750 тысяч р.;

- платиновый — до 1 млн. рублей.

Обычные и премиальные кредитные карточки других банков имеют меньший лимит, что выгодно возносит мультикарту. Максимальный размер кредитного лимита ограничен 1 миллионом рублей.

Если владельцу карты сложно оплатить накопившуюся задолженность, он может это сделать частями. Минимальная сумма платежа составляет 3% с расчетом по всему размеру долгов на карте.

Процентные ставки

Предполагается, что карта используется как накопительная с бонусами. Удобство кредитки заключается в том, что дается большой льготный период, в течение которого можно пользоваться суммой. Процентная ставка по кредиту составляет 26%. Льготная ставка 16% действует при подключении опции «Заемщик» и при оплате покупок мультикартой на сумму не менее 75000 рублей. Но возможна оплата частями или пользование беспроцентным периодом.

Беспроцентный период

Кредитная карта от ВТБ 24 – универсальна, поэтому банк обеспечивает клиентам комфортное пользование средствами. Лица, пользующиеся кредиткой, могут на протяжении действия беспроцентного периода оплачивать покупки кредитными деньгами, не оплачивая процент. Продолжительность кредитных каникул – 101 день.

По правилам пользования, беспроцентный период может распространяться на каждую совершенную транзакцию. Это касается не только покупок в магазинах и оплаты услуг, но и совершения денежного перевода в другие финансовые учреждения, а также снятия наличности в банкоматах.

Как действует беспроцентный период на практике:

- 1 июля 2019 вы получили мультикарту;

- 1 августа вы купили стиральную машину в кредит – с этого дня начинается отсчет беспроцентного периода;

- 20 сентября нужно внести платеж не менее 3% от суммы задолженности;

- 20 октября нужно внести минимальный платеж (3%);

- 8 ноября нужно погасить всю сумму задолженности.

Кому доступна карта: требования к заемщикам

Чтобы оформить универсальный карточный продукт, клиент должен соответствовать определенным требованиям. Кредитный лимит будет доступен для следующих категорий граждан:

- С постоянным официальным заработком минимум 15000 рублей.

- С постоянной или временной пропиской в регионе, где находится офис банка.

- Наличие гражданства РФ.

- Достигшим возраста 21 года или 70 лет максимально.

При кредитном лимите до 300 тысяч рублей от каждого соискателя потребуется предоставление в банк 1 документа — паспорта. Но банк оставляет за собой право запросить от заемщика и другие документы.

Если лимит от 300 тысяч до 1 млн. рублей, то дополнительно необходимо подготовить:

- Справка по форме банка;

- 2-НДФЛ справка.

Для получения обычной мультикарты без кредитной линии достаточно предоставить паспорт и ИНН.

Если банк отказал в выдаче мультикарты, то повторно подать заявку можно не ранее, чем через 3 месяца.

Мультикарта ВТБ 24: плюсы и минусы

Основными преимуществами карточного продукта являются:

- беспроцентное пользование банковскими деньгами;

- возврат части суммы;

- бесконтактные покупки;

- выгодные опции;

- чтобы увеличить кредитный лимит, можно не заказывать продукт более привилегированного статуса;

- льготный период составляет 50 день;

- множество банкоматов по всей территории России;

- понятный мобильный банкинг.

Но имеются и недостатки этой карты:

- если расходы недостаточные, взимается большая плата;

- подключение только одной опции;

- чтобы получить большие бонусы, месячная трата должна составлять порядка 75 тысяч в месяц.

Но карта все равно заметно выделяется среди подобных предложений других банков.

Что такое Мультикарта от ВТБ 24: отзывы

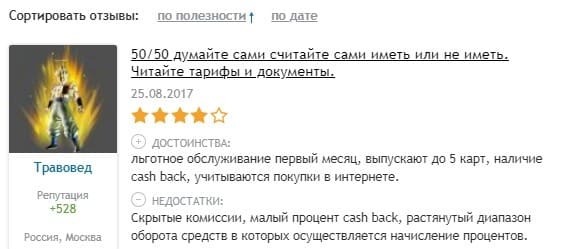

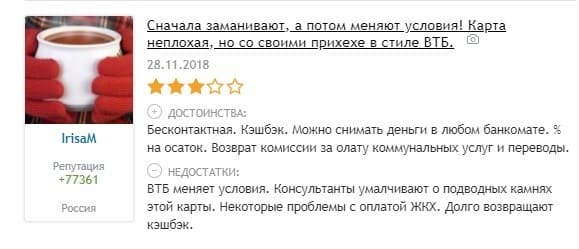

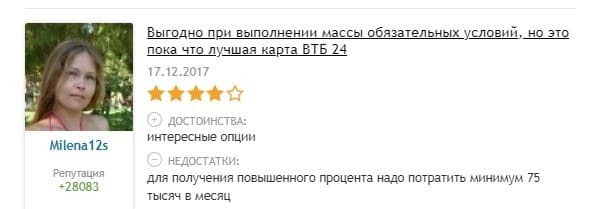

Отзывы о кредитной карте мультикарта от ВТБ 24 встречаются как положительные, так и отрицательные. Из положительного:

- может не взиматься плата за обслуживание;

- возвращается комиссия при получении денег в системах других банков;

- хорошие опции.

Но имеются и негативные мнения клиентов. Клиентами часто необъективно оцениваются предложенные возможности продукта во время ознакомления. Что разочаровывает пользователей:

- в ВТБ 24 кредитная карта «Мультикарта» при отсутствии выполнения условий требует дорогого обслуживания;

- подводные камни в накопительном счете;

- частые навязчивые рассылки;

- по условиям договора, клиенты должны сами отслеживать изменения в правилах, что бывает сложно;

- ошибки при общении с сотрудниками банка.

Но на независимых форумах и специализированных сайтах отзывы преимущественно положительные.

Отзыв №1:

Отзыв №2:

Отзыв №3:

Отзыв №4:

Отзыв №5:

Как оформить мультикарту ВТБ 24: онлайн-заявка

- Чтобы получить кредитную мультикарту ВТБ 24, оформить онлайн заявку нужно на официальном сайте финансового учреждения https://anketa.vtb.ru/kreditnaya-karta/?_ga=2.242030082.165490564.1560240045-42916826.1555926075#/step1. Но физлицо может обратиться и в отделение банка.

- После заполнения анкеты принимается решение о подключении кредитной линии в течение 1 дня.

- Банк проинформирует о предварительном решении по электронному адресу или звонком на телефон. При положительном решении согласовывается дата получения продукта.

- Посетите отделение банка для получения выпущенной карты. При себе необходимо иметь комплект документов.

Перед тем, как заказать онлайн мультикарту от ВТБ 24, нужно заполнить анкету и предоставить предварительные данные о себе. Специалисты проверяют заявление. Если предполагается получение кредитки, дополнительно нужно предоставить бумаги в офис банка. Сотрудником кредитного учреждения изучается документация, проверяется и предлагается заключение договора. Карту можно получить лично в офисе, где было заполнено заявление.

Как подключить кэшбэк?

Кэш бэк на мультикарте от ВТБ 24 подключается в интернет банкинге соответствующей опцией. Сегодня у владельцев универсального карточного продукта есть возможность получения кэшбэка от 1% до 2%. Момент, когда начисляется кэшбэк, будет зависеть от времени подключения и особенности торговой точки:

- при покупке 5-15 тысяч рублей – возвращается 1%.

- если тратится 15-75 тыс. рублей – 1,5%.

- свыше 75 тыс. руб. – 2%.

У мультикарты ВТБ 24 условия кэшбэк следующие: в первые 30 дней пользования кредиткой автоматически начисляется кэшбэк на любую покупку вне зависимости от суммы и магазина. Но имеется одно условие: за месяц доступно к получению кэшбэка в рамках установленного лимита, который зависит от выбранного пакета.

Стоимость обслуживания

Перед принятием решения об оформлении Мультикарты нужно ознакомиться с тарифами:

- кредитный лимит составляет от 10000 до 1 миллион рублей;

- при запросе баланса в системах других банков тратится 15 рублей;

- при срочном оформлении нового карточного продукта взимается 50 руб.;

- обслуживание счета карточки составляет – 0 руб. (при тратах на сумму не менее 5000 руб.)

- Если траты не будут превышать 5 тысяч рублей или сработают другие условия, месячная плата за обслуживание составляет 249 рублей.

- вторая карта – 0 руб.;

- льготный период по кредиту составляет 101 день (но минимальные платежи в размере 3% должны вносить до 20 числа каждого месяца)

- Пени за несвоевременное погашение задолженности – 0,1% в день;

- Выдача наличных в банкомате за счет кредитных средств – 5,5% (минимум 300 рублей), за счет собственных средств – бесплатно;

- Перевод безналом на счета физлиц в сторонние банки – 0,4% от суммы ( но не менее 20 рублей и не более 1000 рублей). Если перевод осуществляется за счет кредитной линии, то дополнительно взимается 5,5%.

- Переводы на счета ИП и организаций а счет кредитных средств — 0,4-1,2% + 5,5% от суммы перевода.

- Снятие наличных в кассе банка на сумму до 100 тысяч рублей – 1000 рублей, за счет кредитных средств дополнительно уплачивается комиссия в размере 5,5% от суммы.

Условия бесплатного обслуживания

Чтобы обслуживание в VTB оставалось бесплатным, нужно достичь одного из следующих условий:

- Общая сумма покупок по карте минимум 5 тысяч рублей в месяц с учетом наличия всех карточных продуктов этого типа.

- Ежемесячная сумма комиссии составит 249 рублей, если ни одно из условий не сработает.

При подаче заявки в режиме онлайн на официальном портале банка, комиссию оформление не взимают, при личном обращении в офис взимается комиссия в размере 249 рублей. Пенсионеры и зарплатные клиенты могут пользоваться бесплатно карточным продуктом.

Бонусные опции

Программы лояльности состоят из семи опций. Одной из отрицательных сторон этого банковского продукта является возможность только раз в месяц менять бонусную программу. Для клиентов предлагается следующее:

Бонусы в размере до 10% возвращается при покупках на автозаправочных станциях и при оплате платных парковок. Если сумма трат равна 5000-15000 руб, то размер бонуса составляет 2%, при расходах 15000-75000 – 5%, более 75 тыс. — 10%. В первый месяц размер кэшбэка составляет 10%. Максимальный размер бонуса ограничен 3000 баллов.

«Рестораны»

Кешбек до 10% начисляется при оплате заказов в заведениях общепита, билетов на развлекательные мероприятия (кино, театры). Обменять бонусы можно на покупки у партнеров ВТБ. При суммах трат 5-15 тысяч кэшбэек равен 2%, при расходах 15-75 тыс. — 5%, от 75 тиыс — 10%. Максимальный размер кэшбэка – 3000.

Опция «Cash Back»

Кэш бек за любые покупки составляет 1%, 1.5% и 2% в зависимости от суммы траты. Если покупки оплачиваются через сервисы бесконтактной оплаты то размер кэшбека равен:

- При тратах 5000- 15000 руб — 1%

- 15000-75000 — 2%

- От 75 000 р. — 2,5%.

При оплате без использования технологии Pay размер начислений составит 1%.

Тариф «Коллекция»

(бонусы при покупках в партнерских торговых точках в виде 15%);

Размер кэшбэка зависит от суммы трат по мультикарте:

- 5000-15000 — 1%;

- 15000-75000 — 2%

- 75000— 4%

- При оплате со смартфона 5%

- За покупки у партнеров — 11%.

Максимальный размер бонусов ограничен 5000 руб.

Опция для путешественников