Считаю, что неправильно проведена независимая техническая экспертиза после ДТП. Как избежать судебной экспертизы?

В июле этого года я попал в ДТП. Меня признали виновником. Спустя некоторое время один из пострадавших присылает мне повестку на независимую экспертизу. Где его эксперт оценивает размер ущерба в 917 000 рублей. Перед этим страховая кампания выплачивает ему 400 000 р. Спустя время без предъявления претензии меня вызывают в суд, не уведомив меня положенным способом. Разобрав его экспертное заключение я увидел, что заключение сделано по методике министерства юстиции. Свою вину в ДТП я не отрицаю, но в акте независимой экспертизы я указал, что не согласен с перечнем поврежденных деталей. Мой юрист говорит, что в спорах между физическими лицами по возмещению ущерба он применил правильную методику, Но прочитав закон № 223 фз от 21.07.2014г, который внес изменения в п. 2 ст. 12.1 ФЗ № 40 об ОСАГО независимая техническая экспертиза проводиться по правилам, утверждаемым Банком России. Кому верить? Юрист подал ходатайство о проведении судебной экспертизы. Но может можно ее избежать, развалив экспертизу, не доводя до судебной. Она ведь дорого стоит. И платит за нее тот, кто подает ходатайство. Подскажите, пожалуйста, как быть?

Адвокат Антонов А.П.

Согласно ст. 12.1 Федерального закона «Об ОСАГО», в целях установления обстоятельств причинения вреда транспортному средству, установления повреждений транспортного средства и их причин, технологии, методов и стоимости его восстановительного ремонта проводится независимая техническая экспертиза. Независимая техническая экспертиза проводится по правилам, утверждаемым Банком России.

Независимая техническая экспертиза проводится с использованием единой методики определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, которая утверждается Банком России и содержит, в частности:

а) порядок расчета размера расходов на материалы, запасные части, оплату работ, связанных с восстановительным ремонтом;

б) порядок расчета размера износа подлежащих замене комплектующих изделий (деталей, узлов, агрегатов), в том числе номенклатуру комплектующих изделий (деталей, узлов, агрегатов), на которые при расчете размера расходов на восстановительный ремонт устанавливается нулевое значение износа;

в) порядок расчета стоимости годных остатков в случае полной гибели транспортного средства;

г) справочные данные о среднегодовых пробегах транспортных средств;

д) порядок формирования и утверждения справочников средней стоимости запасных частей, материалов и нормочаса работ при определении размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства с учетом установленных границ региональных товарных рынков (экономических регионов).

Данные указанных справочников должны обновляться не реже одного раза в течение шести месяцев, в том числе на основании сведений об оплате страховщиками проведенного восстановительного ремонта поврежденных транспортных средств станциям технического обслуживания в соответствии с настоящим Федеральным законом. Независимая техническая экспертиза транспортных средств проводится экспертом-техником или экспертной организацией, имеющей в штате не менее одного эксперта-техника. Требования к экспертам-техникам, в том числе требования к их профессиональной аттестации, основания ее аннулирования, порядок ведения государственного реестра экспертов-техников устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. Эксперты-техники несут ответственность за недостоверность результатов проведенной ими независимой технической экспертизы транспортных средств. Убытки, причиненные экспертом-техником вследствие представления недостоверных результатов независимой технической экспертизы, подлежат возмещению экспертом-техником в полном объеме.

Судебная экспертиза транспортного средства, назначаемая в соответствии с законодательством Российской Федерации в целях определения размера страхового возмещения потерпевшему и (или) стоимости восстановительного ремонта транспортного средства в рамках договора обязательного страхования, проводится в соответствии с единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, утверждаемой Банком России, и с учетом положений настоящей статьи.

Таким образом, в случае, если экспертиза проводится по направлению страховщика, то это независимая техническая экспертиза, и расчет стоимости восстановительного ремонта осуществляется по Положению Банка России от 19 сентября 2014 г. N 432-П «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства». В случае, если автомобиль направлен на экспертизу не страховщиком, то проводится автотехническая экспертиза, и для расчета стоимости ремонта используются Методические рекомендации для судебных экспертов по исследованию автотранспортных средств в целях определения стоимости восстановительного ремонта и оценки.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Что влияет на стоимость КАСКО для автомобиля Форд и как купить полис дешевле?

Как известно, машина марки Ford (Форд) отличается высоким качеством и надежностью, поэтому сделав такую покупку, многие водители озадачиваются вопросом ее страхования. Вариантов, к счастью не так много, тем более, один из них обязательный.

Многие считают идеальным вариантом является приобретение полиса КАСКО. В рамках данной статьи рассмотрим основные нюансы страхования ТС Ford Focus, о каких подводных камнях стоит знать и как не переплатить за пакет страхования.

- Факторы, влияющие на стоимость

- В чем отличие?

- Для нового авто и старого

- У разных страховщиков

- Как купить полис дешевле?

Факторы, влияющие на стоимость

Следует отметить, что существует ряд факторов, которые способны повлиять на стоимость страхового полиса для машины Форд Фокус. Итак, рассмотрим их:

- Возраст машины – чем старше машина, тем дороже страховка на нее (более подробно данный вопрос будет рассмотрен ниже).

- Возраст водителя и стаж вождения. Как правило, чем моложе и неопытнее автовладелец, тем дороже для него будет покупка КАСКО, так как новички имеют гораздо больше шансов попасть в ДТП.

- Место хранения транспортного средства – если машина хранится в гараже, оснащенном системой сигнализации или же стоит на охраняемом участке, то соответственно стоимость полиса КАСКО будет в разы ниже, чем для водителя, оставляющего свою машину на улице.

- Наличие противоугонных систем – наличие качественной и надежной сигнализации также положительно влияет на стоимость страховки. При этом особой популярностью у страховщиков пользуются спутниковые системы сигнализации.

- Марка и модель машины – машины марки Форд Фокус пользуются большой популярностью среди угонщиков. В связи с этим полис КАСКО для данной марки машины будет стоить гораздо дороже, чем, к примеру, для Лада Ларгус.

- Количество аварий, которые произошли по вине автовладельца – чем больше ДТП произошло с участием водителя, тем выше для него будет стоимость КАСКО.

В чем отличие?

Для нового авто и старого

Зачастую приобрести полис КАСКО желают не только обладатели новой машины. Иногда такое желание возникает и у автовладельцев старого транспортного средства, находящегося в хорошем состоянии. Однако тут можно столкнуться с рядом ограничений.

Сегодня каждый страховщик устанавливает ограничения на возраст машины, для которой можно купить полис КАСКО. В большинстве случаев эти ограничения составляют:

- 7 лет – для транспортного средства отечественного производства;

- 10 лет – для иностранного авто.

Таким образом, если машина будет старше 10 лет, то есть большая вероятность, что ее застраховать не получится. При этом стоимость страховки для машины, к примеру, 2007 года выпуска, будет гораздо дороже, чем для авто 2017 года.

Считается, что старая машина в большей степени подвержена различного рода поломкам.

У разных страховщиков

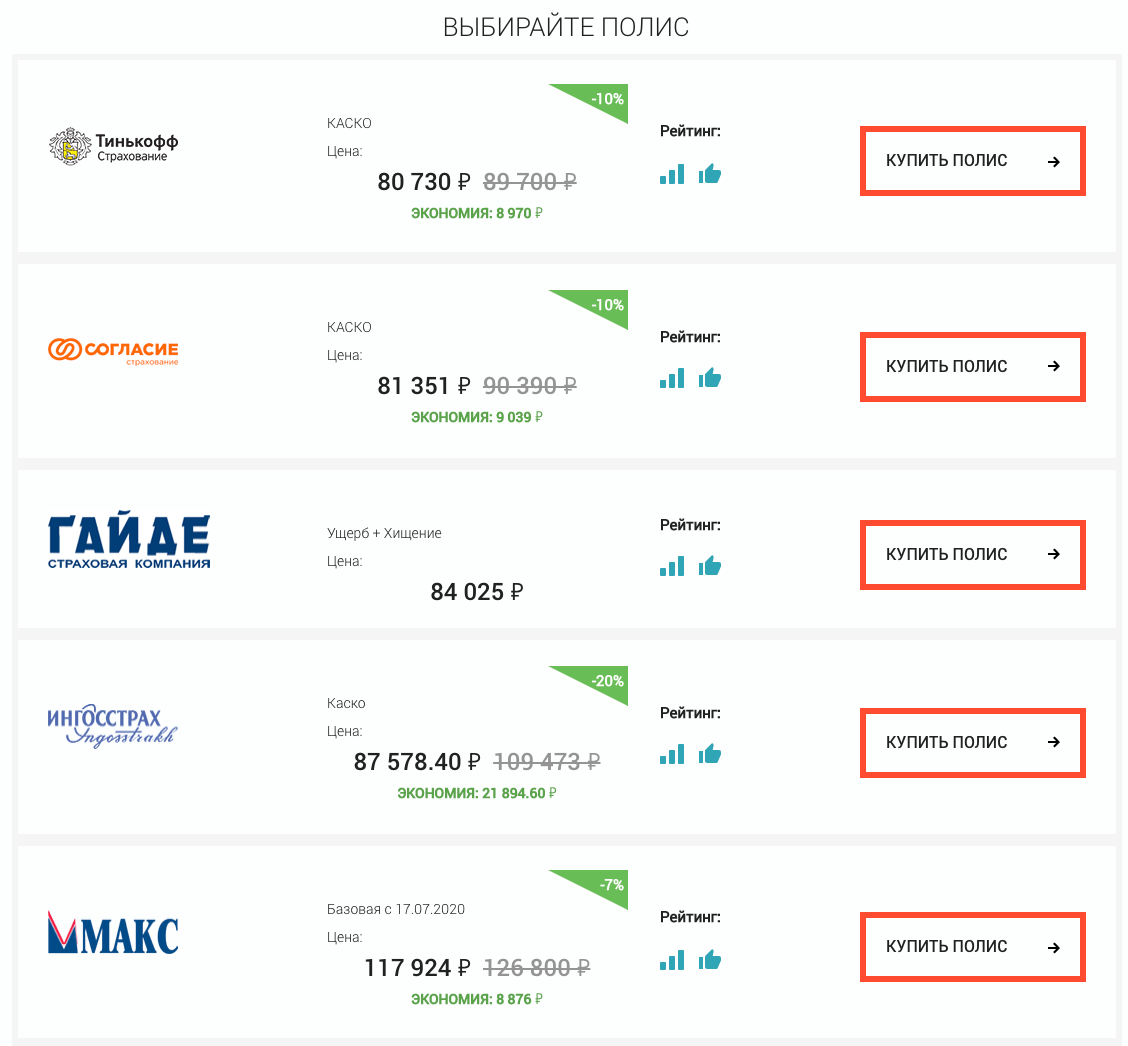

В таблице представлен примерный перечень цен разных страховых компаний на покупку полиса КАСКО для машины марки форд фокус.

Для расчета использовались следующие данные:

- марка и модель машины – «Форд Фокус»;

- возраст водителя – 30 лет;

- стаж вождения – 8 лет;

- объем двигателя – 1,5 л.;

- стоимость авто – 438 000 руб (2012 год выпуска), 700 000 (2017 год выпуска);

- место регистрации – г. Москва;

- пол водителя – мужской;

- детей нет.

| СК | Цена на Форд Фокус 2012 года | Цена на Форд Фокус 2017 года |

| Альфастрахование | 78 345 | 61 234 |

| ВТБ Страхование | 30 123 | 28 345 |

| Ингосстрах | 34 978 | 28 844 |

| Росгосстрах | 39 345 | 30 345 |

| Ресо-Гарантия | 182 613 | 150 574 |

| Ренессанс | 50 345 | 45 397 |

| СОГАЗ | 29 678 | 25 345 |

| Согласие | 42 915 | 32 213 |

| Тинькофф Страхование | 43 985 | 37 700 |

| Макс | 33 000 | 29 345 |

Таким образом, проанализировав данные представленной выше таблицы, можно сделать вывод, что наиболее дешевый полис КАСКО можно приобрести в страховой компании «СОГАЗ».

Вместе с тем, представленные расценки являются лишь приблизительными. Для того чтобы точно узнать стоимость полиса необходимо обратиться лично к специалистам страховой компании, так как существует еще много нюансов, способных повлиять на окончательную цену (франшиза, включение дополнительных услуг и т.д.).

Как купить полис дешевле?

Следует отметить, что автовладелец имеет возможность повлиять на стоимость полиса КАСКО. Так, выделяют следующие основные способы снижения стоимости страховки:

Покупка полиса с франшизой. Под франшизой понимается обязательство страхователя компенсировать часть понесенного ущерба за счет своих личных средств. При этом размер франшизы изначально закрепляется в страховом договоре.Существенным преимуществом страховки КАСКО с франшизой является ее относительно невысокая стоимость.

Покупка неполного КАСКО. Данный вариант предусматривает страхование машины только от каких-то отдельных видов риска (например, только от угона). Следует понимать, что неполное КАСКО не обеспечит надежную защиту транспортному средству. Если вдруг машина серьезно пострадает в ДТП, а страховка при этом будет распространять свое действие только на кражу, то автовладелец ничего не получит от страховой компании и ему придется делать ремонт машины за свой счет.

Можно купить страховку в рассрочку. В данном случае стоимость полиса КАСКО разбивается на несколько частей и выплачивается постепенно. Это отличный способ обеспечить защиту своему транспортному средству при временном отсутствии денежных средств.

Поставить хорошую противоугонную систему. Стоимость полиса можно существенно снизить, максимально обезопасив свою машину от возможного угона, хищения и различного рода повреждений.

- Дополнительно следует отметить, что в настоящее время страховые компании предоставляют большое количество разнообразных акций и бонусов, за счет которых также можно снизить стоимость полиса КАСКО. Например, некоторые страховщики предоставляют своим клиентам сезонную летнюю скидку на страховку или же выгодное предложение для водителей женского пола в канун 8 марта и т.д.

Любому автовладельцу следует помнить, что КАСКО в принципе не может быть дешевым, так как данный вид страхования несет в себе большие финансовые риски для страховщика. Особенно, если речь идет о редких и дорогих моделях машин. В связи с этим не стоит сразу кидаться на дешевую стоимость полиса. Вначале рекомендуется тщательно изучить условия страхования, гарантии, а также не лишним будет ознакомиться с рейтингом страховой компании.

Подводя итог, можно отметить, что сегодня владельцы машины Форд Фокус могут приобрести полис КАСКО по весьма разумной цене. При этом многое зависит от факторов, оказывающих прямо воздействие на конечную стоимость страховки.

Все о том, как не переплачивать за КАСКО, можно узнать из видео:

Мини-каско против франшизы: как безопасно сэкономить на страховке автомобиля

Собираетесь приобрести новое авто, да еще и в кредит? Не забудьте обезопасить его страховкой. Какое каско лучше выбрать, чтобы не тратить слишком много денег и обеспечить эффективную защиту?

За I квартал 2022 года продажи новых легковых автомобилей и легких коммерческих транспортных средств в России снизились на 2,8% по сравнению с аналогичным периодом 2022 года (на 11 196 проданных единиц меньше — до 387 322 единиц), говорится в отчете комитета автопроизводителей АЕБ. А чем менее доступным становится авто, тем больше хочется его обезопасить. Тем более если купили его в кредит. Застраховать машину по договору имущественного страхования каско сейчас не проблема — предложений таких полисов на рынке великое множество. Условно их можно разделить на три группы: каско с полным покрытием, мини-каско и каско с франшизой. Главное, вовремя в них разобраться, чтобы не платить за полис лишние деньги.

Минимум от мини-каско

Самый бюджетный вариант каско, конечно же, мини. Впервые оно появилось в 2006 году, а более массовым продукт стал только в 2014-м, когда мотивированные непростой ситуацией на рынке и желанием сохранить клиентскую базу страховщики разрабатывали усеченные продукты. Мини-каско покрывало только риск ущерба при ДТП, а другие риски — вроде угона, хищения и ущерба от стихийных бедствий — не входили в перечень страховых. В современной версии мини-каско не слишком изменилось. Хотя все зависит от страховщика.

«Как правило, мини-каско — это пакетное (коробочное) предложение с определенным набором рисков и опций, фиксированной стоимостью, оно покрывает усеченные риски, такие как ДТП с установленным виновником, — рассказывает управляющий директор по автострахованию СК «Ренессанс Страхование» Сергей Демидов. — Полное каско покрывает все риски (ущерб, полная гибель, угон) и стоит гораздо дороже».

Аналогичный риск «столкновение» (то есть ДТП по вине установленных третьих лиц) основной и в продуктах «РЕСО-Гарантии». Правда, по словам заместителя генерального директора компании Игоря Иванова, по желанию клиента полис можно дополнить риском «хищение», а также защитой водителя и пассажиров от несчастных случаев. Для сравнения: традиционное каско у компании покрывает риски хищения, противоправных действий третьих лиц (от случайных царапин тележкой на парковке до умышленного вандализма), пожаров в результате самовозгорания, поджога или замыкания электропроводки, падения или попадания инородных предметов (от выброса камней из-под колес других машин до падения деревьев), стихийных природных явлений (град, ураган, наводнение и т. д.), действий животных, находящихся вне салона автомобиля, просадки грунта, провала дорог или мостов и даже падения в воду.

Собери сам

У «Ингосстраха» отдельного продукта мини-каско нет, но доступны усеченные версии полного каско — компания пошла по пути создания продуктов-конструкторов, в которых страхователь может выбрать тот набор рисков, который ему наиболее интересен и за который он готов платить, при этом по каждому риску можно установить различные страховые суммы.

Проведенный в марте опрос автомобилистов показал, что 86% хотели бы иметь возможность самостоятельно выбирать перечень рисков, страхуя транспортное средство по каско. Из них, например, защитить авто от угона хотели бы 33%, столько же предпочли бы компенсировать средства от ущерба при ДТП по собственной вине, чуть меньше (19%) — по вине третьих лиц. Некоторые участники опроса (15%) хотели бы включить в страховое покрытие риск полной гибели автомобиля.

«Продукты каско могут быть очень разнообразны как в части покрываемых рисков, так и в части размера премии, — комментирует заместитель начальника управления страховых продуктов и прикладной методологии «Ингосстраха» Дмитрий Пастухов. — Например, есть продукт, который покрывает только риск ДТП по вине третьих лиц, не имеющих полиса ОСАГО. Есть продукты с более широким покрытием». Например, в «Экспресс каско» клиент может застраховать авто от рисков в любых сочетаниях: угон/хищение, полная гибель, полная гибель в результате ДТП, стихийные бедствия / повреждения упавшим предметом, ДТП по вине страхователя, ДТП по вине третьих лиц. Кроме того, можно застраховать личные вещи в автомобиле и даже включить в договор сервисные услуги, например выезд эксперта на место страхового случая, техническую помощь на дороге, «гарантию мобильности» — эта опция дает возможность уехать с места ДТП на такси бесплатно и пользоваться услугами такси или каршеринга за счет страховой компании в период ремонта автомобиля.

Но чем разнообразнее опции и гибче условия продукта, тем он дороже.

Цена имеет значение

Цена полиса остается главным аргументом в пользу его покупки. Средняя стоимость полного каско колеблется в диапазоне 3—5% от цены автомобиля. Для некоторых особенно проблемных с точки зрения угона или ремонта моделей она может превышать 7%. Мини-каско в этом плане значительно выигрывает, потому что его цена в разы ниже.

«Разница по стоимости полисов может достигать до 90% за счет ограничения в мини-каско рисков и опций», — говорит Сергей Демидов. Помимо наполнения конкретного продукта, цена зависит и от других параметров (марка/модель и стоимость ТС, страховая сумма, возраст и стаж водителей и т. д.). Если смотреть в абсолютных цифрах, то, например, в «РЕСО-Гарантии» «Каско-Профи» стоит от 5 тыс. рублей, «Каско-Профи-50» — в среднем в районе 50% от стоимости ОСАГО. Например, 28-летнему владельцу популярного автомобиля Ford Focus 2011 года выпуска со стажем вождения десять лет такая защита обойдется примерно в 9 500 рублей, тогда как полное каско превышало бы 100 тыс. рублей. В случае столкновения с другими авто обладатель «Каско-Профи» получит ремонт на профильной станции техобслуживания в пределах максимально возможной страховой суммы — 400 тыс. рублей, но не более действительной стоимости автомобиля на момент заключения договора страхования.

У «Ренессанс Страхования» стоимость программ мини-каско стартует от 2 000 рублей. У крупных федеральных страховщиков есть продукты с более широким покрытием стоимостью 10—15 тыс. рублей. Например, в «Ингосстрахе» средняя стоимость мини-каско в прошлом году была 10 219 рублей, продолжая снижаться (для сравнения: в 2019 году она составляла 11 217 рублей, в 2018-м — 18 576 рублей, а в 2017-м — 23 566). В среднем по рынку, по информации Банка России, премия по базовому каско в прошлом году была 35 тыс. рублей, а по мини-каско — 3 тыс. рублей.

Каско с франшизой vs мини-каско

«Усеченные версии в любом случае намного дешевле полного каско, — отмечает Игорь Иванов. — Хотя за счет франшизы, которую можно применить к классическим программам каско, премию можно сильно приблизить к стоимости усеченных версий. Причем существует вариант франшизы, которая не будет применяться, если есть установленный виновник ДТП».

Франшиза — это часть убытков, которую при наступлении страхового случая возмещает не страховая компания, а сам страхователь. Полный полис каско на автомобиль стоимостью 3,5 млн рублей обойдется собственнику в среднем в 170 тыс. рублей, а с франшизой (в зависимости от ее вида) — в среднем в 100 тыс. рублей, мини-каско — в сумму значительно меньшую. Но по привлекательности для потребителя мини-каско может уступать базовому каско с франшизой, считают эксперты.

«Конечно, уступают, так как усеченные продукты имеют ограничение по покрытию (рискам), плюс зачастую страхование идет не на полную стоимость машины, — продолжает Игорь Иванов. — Полис с франшизой защищает застрахованный автомобиль на полную страховую сумму и от всех рисков, которые заложены в продукт каско. Правда, покупая договор с франшизой, мелкие убытки (например, царапины на бампере. — Прим. ред.) уже не заявить, но однозначно можно себя защитить от серьезных расходов, чего не дают усеченные продукты, такие как мини-каско».

«Франшизный полис имеет более широкое страховое покрытие, но оно и стоит дороже. Если клиент хочет сэкономить, при этом защитить себя от неопытных водителей на дороге, он выбирает мини-каско», — говорит Сергей Демидов. Дмитрий Пастухов считает, что все очень индивидуально и зависит от потребностей конкретного клиента. «Продукты мини-каско имеют свою нишу и своих пользователей, что подтверждается статистикой, — отмечает он. — При этом полагаем, что будущее все-таки за возможностью клиента самостоятельно определять объем страхового покрытия и настраивать продукт под себя».

Подтверждает это и статистика. Несмотря на то что мини-каско на рынке активно предлагается уже около шести лет, спрос на него не превышает 10—15% от общего числа покупателей каско. В «РЕСО-Гарантии» сообщили, что в 2022 году доля продаж мини-каско оказалась чуть более 5% в денежном выражении.

Клиенты «Ингосстраха» в 2022 году четверть договоров каско заключали по усеченной программе, но если смотреть по сборам премии, то меньше 7%. «В целом доля по количеству договоров более или менее стабильна в последние годы, а вот доля в премии снижается, — рассказывает Дмитрий Пастухов. — Это связано прежде всего с тем, что размер премии по продуктам мини-каско падает, запускаются все более и более доступные варианты страхования с «точечным» покрытием и низкой премией (например, страхование только на случай ДТП по вине третьих лиц, у которых отсутствует полис ОСАГО; в «Ингосстрахе» такой полис стоит от 1 400 рублей)».

В «Ренессанс Страховании», напротив, отмечают ежегодный рост доли мини-каско. «Все больше людей хотят сэкономить и переходят на франшизное каско и усеченные продукты мини-каско, покрывающие только риски ДТП с установленным виновником и с ограниченной страховой суммой», — говорит Сергей Демидов.

Где выгоднее покупать?

Сэкономить на каско можно благодаря не только правильно выбранным рискам, но и правильному выбору места покупки полиса. «При покупке нового авто, особенно кредитного, каско обязательно, потому что если транспортное средство приобретается в кредит, то у банка должны быть какие-то гарантии защиты залога, — поясняет аналитик проекта «Страхование Банки.ру» Александр Блинов. — В 99% случаев у банка есть требование, чтобы машина была застрахована от угона и тотальной гибели, когда она восстановлению не подлежит. Этот минимальный набор рисков будет стоить на несколько десятков тысяч дешевле, чем полис полного каско, который предлагают в автосалонах».

Автосалоны, как любые коммерческие организации, заинтересованы в прибыли. Им выгоднее продать более дорогой продукт, а не дешевое мини-каско. Теоретически каско можно купить за 30—40 тыс. рублей, а в автосалоне предлагают за 100—120 тыс. рублей и больше в зависимости от машины. «Салоны пользуются тем, что автомобилисту необходимо каско, и предлагают ему самые дорогие варианты, потому что им это выгодно. Мини-каско у них тоже можно найти, но предлагают они его в самую последнюю очередь», — продолжает Блинов, советуя не спешить с выбором. Первое, что нужно сделать, причем лучше до того, как пришли забирать автомобиль из салона, — узнать, какие условия к его страхованию выдвигает банк-кредитор. Если он хочет, чтобы транспортное средство было застраховано от двух или трех рисков, то не обязательно покупать полное каско.

Есть и еще один фактор — психологический. Покупка машины, особенно в кредит, отнимает массу времени и сил, и велик соблазн прямо в автосалоне, не читая, подписать предложенный договор каско, чтобы закрыть вопрос окончательно. Однако уже на следующий день человек может обнаружить, что переплатил за полис не одну тысячу рублей. И в другой страховой компании можно было купить каско с теми же видами рисков, но значительно дешевле. «В автосалоне хоть и представлены несколько страховых компаний, но на рынке их гораздо больше, — напоминает Александр Блинов. — Поэтому имеет смысл изучить предложения и цены на рынке. Например, в финансовом супермаркете Банки.ру удобно сравнить стоимость каско ведущих страховых компаний и выбрать наиболее подходящий вариант. Разница может оказаться в несколько десятков тысяч рублей». Так же можно поступить и при выборе полиса ОСАГО, изучив предлагаемые рынком варианты, выбрав оптимальный, и уже с полисами отправляться забирать автомобиль из автосалона.

12 способов сэкономить на каско

Стоимость страхования автомобиля от угона и ущерба может вдвое вырасти или на столько же понизиться в зависимости от условий договора. Мы разобрали 12 основных способов оформить каско дешевле и не прогадать.

Оформить полис с франшизой

Это самая распространенная возможность застраховаться дешевле: заранее оговаривается сумма (франшиза), которая не будет выплачиваться при возникновении страхового случая. При небольшом ущербе (меньше размера франшизы) автовладелец устраняет повреждения полностью за свой счет. В прочих случаях страховка покрывает ущерб за вычетом франшизы, которую выплачивает автомобилист.

Например, франшиза составляет 30 000 рублей. Устранение последствий от незначительной аварии (помятое крыло) обойдется в 23 000 рублей, и эти расходы несет клиент. Если нанесен больший ущерб — на 50 000 рублей, то выплаты страховой составят только 20 000 рублей. Если автомобиль оценен в 500 000 руб. и его «затоталят», то страховщик выплатит 470 000 рублей.

Мы сравнили стоимость страховки с франшизой в пяти популярных страховых компаниях. Для примера взяли четыре автомобиля разных ценовых категорий, в разной степени интересующих угонщиков.

| Модель и страховая стоимость | Лада Гранта, 300 000 руб. | ||

| Размер франшизы | 9 000 | 15 000 | |

| АльфаСтрахование | 20 400 | 13 868 | 12 181 |

| ВСК | 21 698 | 15 901* | 12 896 |

| Ингосстрах | 40 758 | 29 808 | 27 622 |

| РЕСО-Гарантия** | 12 033 | 8 095 | 7 136 |

| Согласие*** | — | — | 33 719 |

| Модель и страховая стоимость | Hyundai Solaris, 650 000 руб. | ||

| Размер франшизы | 9 000 | 15 000 | |

| АльфаСтрахование | 52 959 | 39 096 | 34 514 |

| ВСК | 57 681 | 46 815* | 38 861 |

| Ингосстрах | 49 919 | 37 164 | 35 889 |

| РЕСО-Гарантия** | 32 370 | 23 602 | 19 843 |

| Согласие*** | — | — | 77 000 |

| Модель и страховая стоимость | Volkswagen Tiguan, 2 000 000 руб. | ||

| Размер франшизы | 9 000 | 15 000 | |

| АльфаСтрахование | 71 927 | 54 615 | 44 620 |

| ВСК | 64 023 | 54 711 | 45 581 |

| Ингосстрах | 72 123 | 61 168 | 52 405 |

| РЕСО-Гарантия** | 45 819 | 32 656 | 27 537 |

| Модель и страховая стоимость | Toyota Land Cruiser, 3 500 000 руб. | ||

| Размер франшизы | 9 000 | 15 000 | |

| АльфаСтрахование | 207 081 | 188 341 | 185 842 |

| ВСК | 208 387 | 186 787 | 157 334 |

| Ингосстрах | 267 412 | 248 967 | 232 982 |

| РЕСО-Гарантия** | 105 292 | 91 793 | 83 693 |

В таблицах приведены примерные расчеты стоимости страховки в городах-миллионниках (кроме Москвы и Санкт-Петербурга) для автомобилей 2017 года выпуска, водитель — один (мужчина, 35 лет, стаж вождения — 7 лет).

* Расчет для франшизы в 7500 руб.

** С учетом акции для владельцев, ранее страховавшихся в другой компании.

*** Без франшизы и с франшизой менее 15 000 руб. услуга не предоставляется.

Как видно из таблицы, в среднем стоимость страховки уменьшается на ту же сумму, которую составляет франшиза, а в некоторых случаях и больше. Кроме того что полис обходится дешевле, нередко страховка с франшизой обеспечивает водителю накопление «безаварийного стажа». Ведь автовладелец реже обращается в страховую компанию за компенсацией, он становится привлекательней как клиент и может рассчитывать на будущие скидки.

Какие бывают франшизы?

Вместо фиксированной франшизы вам могут предложить динамическую, которая увеличивается с каждым новым страховым случаем. Например, при первом возмещении франшизы нет вообще, при втором она составляет 10 000 руб. или 10%, при третьем 30 000 руб. или 30% и т. д. Бывает и наоборот: агрегатная франшиза удерживается только при первом страховом случае, а при втором и последующих обращениях отсутствует либо становится меньше за счет удержанной суммы.

Есть более гибкий инструмент — условная франшиза. Если ущерб меньше фиксированной франшизы, возмещение не производится. Если ущерб больше франшизы, страховая производит выплату в полном объеме без ее вычета. К этому виду можно отнести избирательную франшизу, которая удерживается, если автовладелец стал виновником аварии. Событийная франшиза может применяться только при определенных страховых случаях (ДТП) и не применяться при других (угон или «тотал»). Франшиза может применяться к определенному водителю, включенному в страховку, может действовать в определенный период времени или удерживаться при повреждении определенных деталей автомобиля.

Нестандартные варианты франшизы могут быть предметом торга между клиентом и страховой и обычно входят в «персональное» предложение. В любом случае франшиза и условия ее применения должны быть прописаны в договоре страхования, не вызывать разногласий у сторон и быть полностью понятны для страхователя.

Отказаться от ремонта на официальных станциях

Если на стадии заключения договора согласиться восстанавливать свой автомобиль не у официального дилера, а в прочих сервисах, аккредитованных страховщиком, то страховка может стоить дешевле на 5–10%. Также полис будет доступнее, если выбрать выплату не в виде ремонта, а деньгами «по калькуляции страховщика». Но нужно быть готовым к тому, что эта сумма будет заметно меньше, чем потребует восстановление автомобиля. А еще можно вовсе отказаться от оплаты работ по ремонту: страховка будет покрывать только стоимость запчастей, и это может снизить цену каско в два раза.

Страховаться только от угона и полной утраты автомобиля

Классическое страхование каско предполагает возмещение убытков как в случае угона, так и при любых повреждениях машины: от скола на стекле до тотального уничтожения. Одна из популярных альтернатив — страхование только от угона и полной гибели автомобиля. Таким вариантом часто пользуются те, чья модель принадлежит к числу часто угоняемых, а парковать ее ночью исключительно на охраняемых стоянках невозможно или слишком накладно.

К страховке «угон+полная гибель» может добавляться дополнительная услуга вроде «франшизы наоборот». Страховщик готов покрывать ущерб от ДТП, но только если сумма укладывается в определенные пределы (допустим, в 50 000 руб.). Но это уже не способ сэкономить, напротив, придется доплатить за полис.

Согласиться на ограничения по использованию автомобиля

Риск угона заметно снижается, если оставлять автомобиль только на охраняемых стоянках или в собственном гараже. Чем меньше машина ездит, тем меньше шансов попасть в ДТП. Также снижается вероятность аварии, если использовать автомобиль только на определенных маршрутах или в определенные дни. Эти и другие условия могут быть прописаны в договоре страхования, и они снижают цену каско. Но их нарушение (парковка на улице, превышение ограниченного пробега, выезд в другой район или движение в будни при «страховке выходного дня») приведет к отказу в выплате. Подобные ограничения могут подойти домохозяйкам, дачникам и другим водителям, которым машина нужна для узких задач.

Установить системы, следящие за местонахождением автомобиля и стилем вождения

Специалист страховой компании устанавливает в автомобиль устройство, отслеживающее местонахождение машины, скорость движения и стиль вождения. Обычно это происходит за счет компании. Ваше согласие на подобную слежку само по себе позволяет снизить стоимость полиса на несколько тысяч рублей, а дальше можно рассчитывать на дополнительные бонусы. Скажем, в течение трех месяцев система определила, что вы в самом деле очень аккуратный водитель (датчики зафиксировали в основном плавные ускорения и замедления). Это может стать поводом для отмены франшизы по действующему полису или для предоставления скидки или других поощрений в будущем. Кстати, за стиль вождения клиенту начисляются баллы, которые он может отслеживать через приложение в смартфоне и в зависимости от своих результатов корректировать собственную манеру езды.

Помимо прочего такие системы позволяют страховщику убедиться, что клиент соблюдает ограничения на эксплуатацию машины (если они есть). Также электроника сокращает расходы страховой на проверку данных о ДТП, поскольку информация об аварии фиксируется автоматически, что выражается в скидке на полис. Отсюда и скидка на каско.

Занизить стоимость автомобиля

Клиент порой может повлиять на оценочную стоимость автомобиля. В зависимости от возраста машины и ее оснащения одни владельцы стремятся вписать в страховку более крупную сумму, другие — менее. Во втором случае удается сэкономить на цене полиса каско, но в случае полной утраты страховое возмещение не обрадует. Кстати, этот вариант не подойдет для автомобилей, купленных в кредит. При оформлении полиса вы обязаны сообщить страховой, что машина куплена на заемные деньги, и страховая не разрешит оценивать модель ниже рынка. Банку нужно быть уверенным, что к нему вернутся все его деньги.

Установить хорошую противоугонную систему

Наличие даже самой простой сигнализации уменьшает стоимость каско на несколько процентов. Серьезный спутниковый противоугонный комплекс даст экономию в 10–30%. Порой у страховщика есть специальная партнерская программа с той или иной маркой противоугонных систем: поставил оборудование этого бренда — получил скидку на каско. Правда, стоимость самой «противоугонки» в таком случае может быть сопоставима со стоимостью полиса. Но для часто угоняемых автомобилей такие траты могут быть оправданны.

Ограничить круг водителей

Самые дорогие полисы — это те, что выданы «на предъявителя», то есть за рулем может быть любой водитель. Чем меньше людей допущено к управлению, тем каско дешевле. Самая низкая цена с точки зрения «человеческого фактора» будет у семейного водителя средних лет с детьми, большим стажем и отсутствием аварий за последние несколько лет.

Отказаться от лишних услуг «по умолчанию»

Возможность отремонтировать один кузовной элемент в год без справок и оформления ДТП, вызов «бесплатного» комиссара и эвакуатора — это на самом деле не бесплатные услуги, они делают каско дороже. Бывает, что вам предлагают большую скидку на каско, если дополнительно вы готовы оформить расширенное осаго, страхование жизни и пр. Тут уже надо смотреть на размер скидки, а также трезво оценить, нужны ли вам вообще эти дополнительные виды страхования.

Купить полис онлайн

Приобретение стандартного полиса на сайте страхователя может быть дешевле: иногда для тех, кто оформляет страховку онлайн, предлагают специальные условия. Еще вариант: покупка каско на сервисах-агрегаторах, позволяющих сопоставить условия сразу многих страховых компаний. В числе подобных популярных сайтов Сравни.ру, moneymatika.ru, Банки.ру.

Оплатить полис 50/50

У некоторых страховщиков есть такое спецпредложение: при оформлении полиса оплачиваешь только 50% его стоимости. Если год пройдет без страховых случаев — то вторую половину можно не платить. А вот если хочешь получить страховую выплату, то сначала придется отдать недоплаченные 50%. Понятно, что мелкие повреждения дешевле будет устранять самому, а уже за серьезный ремонт заплатит страховая.

Сменить страховщика

Некоторые страховые компании активно переманивают клиентов у конкурентов, предоставляя более выгодные условия. К примеру, «своя» страховая компания редко готова предложить скидку более 10% за безаварийное вождение. А «чужие» страховщики могут уступить и 40%, чтобы заполучить клиента с хорошей историей.

Как купить оптимальное КАСКО

Задача КАСКО – обеспечение страховой защиты владельца автомобиля от возможных рисков. Но, к сожалению, стоимость добровольного страхования нельзя назвать низкой, поэтому обладатели транспортных средств среди множества предложений ищут полис по наиболее низкой цене. Далее вы узнаете, как выбрать оптимальное КАСКО, сочетающее в себе приемлемую стоимость и надежность страховщика.

Как выбрать автостраховщика?

Любая страховая фирма формирует свою ценовую политику исходя из собственной статистики страховых выплат. Поэтому найти страховщика, предлагающего более низкую цену за страхование определенной модели автомобиля не будет проблемой. Не стоимость страховки – не единственное, на что нужно обратить внимание при выборе страховой компании.

Репутация страховщика важна не менее расценок его услуг. Чтобы узнать насколько он добросовестен по отношению к клиентам можно изучить в Интернете их отзывы, найти последние публикации о фирме. Таким образом, потенциальный страхователь сможет сформировать личное мнение о компании, ее надежности и отношении к покупателям страховки.

Последовательность действий при выборе страховщика может быть следующей:

- составление перечня страховых компаний, которые вызывают доверие;

- расчет цены страховки в этих компаниях;

- выбор фирм с наиболее низкими ценами;

- сравнение условий страхования в них.

Перечисленные действия помогут выбрать программу с оптимальными условиями КАСКО.

Выплаты без справок

Небольшие убытки, которые может понести автовладелец, являющийся обладателем полиса КАСКО, страховые компании предпочитают возмещать без справок. Для страхователя такое условие выгодно тем, что позволяет получать компенсацию, не тратя время на оформление документов в ГИБДД. Поэтому этот пункт следует заранее уточнить у представителя страховой компании. Менеджер расскажет, в каких случаях можно получить выплату без справки, а в каких она необходима.

Стоимость страхования с такой опцией не отличается от простого КАСКО или имеет минимальную разницу.

Что влияет на итоговую стоимость КАСКО?

Окончательная стоимость КАСКО для каждого клиента определяется в индивидуальном порядке, на нее влияет большое количество факторов:

- характеристики автомобиля – его марка, модель, год производства, рыночная цена;

- возраст владельца страховки и его водительский стаж;

- история страхования автовладельца (количество ДТП с его участием);

- средства дополнительной защиты – противоугонные системы, сигнализации;

- способ страхового возмещения;

- покупка полиса с франшизой или без нее;

- наличие дополнительных опций в страховом договоре.

Стоит отметить, что законодательство не регулирует тарифы КАСКО, как в случае с ОСАГО, поэтому страховщиками могут браться во внимание и другие критерии, которые способны повлиять на стоимость полиса.

Менеджеры страховой компании, как правило, предлагают клиенту самому выбрать страховую сумму, но могут и не сообщить о возможности выбора. В такой ситуации клиенту стоит самому заявить о своем праве. Более выгодно использование неагрегатной страховой суммы, так как сумма страховки не уменьшится даже после выплаты ущерба. Но цена полиса будет немного выше.

Как возмещается ущерб?

Еще на этапе оформления страхового полиса будущий обладатель КАСКО делает выбор в пользу одного из вариантов возмещения.

- Выплата денежной компенсации.

- Ремонт транспортного средства на автостанции, выбранной страховщиком.

- Ремонт транспортного средства на автостанции, выбранной владельцем автомобиля.

Новые машины, еще состоящие на гарантии, проходят ремонт только у официального дилера. Но порой встречаются исключения, поэтому этот пункт необходимо урегулировать еще до подписания договора страхования.

В зависимости от того, какой способ возмещения выберет клиент, будет зависеть стоимость КАСКО. Страховка с ремонтом на станции страховщика обойдется дешевле. Возможность ремонта автомобиля на другой автостанции обойдется владельцу страховки в более крупную сумму.

Возмещение нанесенного машине вреда деньгами напрямую отразится не только на цене полиса, но и на сроках выплат. Очень часто возникают разногласия о сумме возмещения между клиентами и страховой компании, нередко в таких случаях приходится обращаться в суд. Поэтому процесс выплаты компенсации может затянуться на неопределенное время.

Условия по риску «Угон»

Если владелец автотранспортного средства желает включить в полис риск «Угон», то ему следует быть готовым к тому, что страховая предъявляет дополнительные требования к условиям хранения машины в ночное время или к охранной системе. Зачастую можно обойтись рабочим иммобилайзером. Если же ТС обладает и другими противоугонными устройствами, то страховая может значительно снизить тариф в отношении этого риска:

- Наличие спутниковой системы позволит получить скидку до 80%.

- При наличии механических средств или сигнализации скидка варьируется от 5% до 15%.

- Если в автомобиле имеется дополнительный иммобилайзер, то стоимость страховки будет определяться в индивидуальном порядке.

Окончательная цена будет зависеть от самого противоугонного средства, его модели, марки, а также от тарифов конкретного страховщика. Стоит обратить внимание на то, что владельцам автомобилей, которые причислены к часто угоняемым маркам и моделям, не стоит рассчитывать на скидки, а наличие противоугонной системы в их случае станет обязательным условием страхования.

Рассрочка платежа

Так как КАСКО – удовольствие не из дешевых, страховые компании «любезно» предоставляют своим клиентам рассрочку платежей, но при этом не акцентируют внимание на том, что при наступлении страхового случая, чтобы получить возмещение, будет необходимо внести всю стоимость страховки.

КАСКО в рассрочку обойдется своему обладателю дороже примерно на 3% в отличие от полиса, приобретенного не в рассрочку. Поэтому при наличии такой возможности лучше сразу внести всю стоимость страховки. Это позволит избежать переплат и возможных сложностей при получении возмещения.

Варианты получения скидки

Практически все страховые компании готовы предоставить скидки на свои услуги автовладельцам, при этом качество страховой защиты не снижается. В основном скидка предоставляется только клиентам, которые не приносят убытки своему страховщику. Зачастую снизить цену страховки возможно даже при переходе от одного страховщика к другому. Но при этом в новую страховую компанию нужно предоставить документ, который будет отражать, получал ли страхователь возмещения и в каком размере. Скидка за аккуратную езду может составить от 15% до 20% стоимости полиса.

Также скидка предоставляется клиентам, которые обратились для приобретения КАСКО на несколько машин. В зависимости от числа автомобилей можно получить скидку 5-10%. Обязательное условие – все транспортные средства должны принадлежать одному человеку или только одной семье.

Кроме того, установка телематического оборудования тоже дает возможность получить скидку на КАСКО, ее размер будет определяться персонально. Такое страхование доступно у многих страховых компаний, среди которых можно найти и достаточно надежные и крупные.

Онлайн-страхование

Страхование через Интернет в последнее время стало довольно привлекательно для страховщиков. Оформление полиса в режиме онлайн позволяет значительно экономить на посредниках и их вознаграждениях. КАСКО, оформленное онлайн, будет стоить дешевле на 20-25%. Конечно не все фирмы готовы дать своим клиентам такую скидку при оформлении полиса дистанционно, но все же такие компании есть и с каждым годом их становится все больше.

Страхователю не придется искать сайты страховых компаний самостоятельно и рассчитывать стоимость страховки в каждой из них. Сейчас существуют различные сервисы, которые сами рассчитают цену полиса у разных страховщиков. Владельцу транспортного средства остается только выбрать самое выгодное предложение.

КАСКО при покупке автомобиля: нюансы оформления

КАСКО – это добровольный вид страхования автомобилей от ущерба, хищения или угона. Страховка дорогая, поэтому не все водители могут ее приобрести. Но специалисты говорят, что КАСКО окупает себя, и советуют оформлять ее. Так ли это? Какие преимущества дает КАСКО и в чем его минусы? Давайте разбираться.

.jpg)

Плюсы и минусы КАСКО для новых и б/у авто

Главное преимущество полиса КАСКО – большой список страховых случаев. Он распространяется на следующие риски:

- Угон. Если машину похитили и правоохранительные органы не могут ее найти, то страховая компания выплатит стоимость авто, прописанную в полисе.

- Тотальные повреждения. Если автомобиль пострадал в аварии, от действий третьих лиц и других факторов, владелец вернет по страховке полную стоимость машины.

- Небольшие царапины и повреждения. Этот риск особенно актуален для дорогих автомобилей, ремонт которых обходится дорого. Если работы производились не один раз, ценник может приравняться к годовой стоимости КАСКО. Проще купить полис и восстановить авто по страховке.

- Повреждения лобового стекла. Если лобовое стекло разбилось, покрылось сколами или трещинами, владелец автомобиля может рассчитывать на ремонт и замену за счет страховщика.

- Повреждения, полученные из-за стихийных бедствий. Водитель может рассчитывать на выплаты, если авто пострадало из-за бури, града, наводнения, землетрясения или урагана. Также в страховые случаи входит падение сосулек и деревьев, приведших к повреждению авто.

- Повреждения, полученные от действий третьих лиц. Если машину специально поцарапали, облили краской или помяли, страховщик компенсирует ущерб владельцу ТС. Сюда же относятся повреждения, полученные при попытке угона.

- Возгорание автомобиля. Пожар, поджог, взрыв рядом с парковкой или стихийное бедствие, которое вызвало возгорание ТС, считаются страховыми случаями по КАСКО. Но если машина загорелась от замыкания электропроводки, то не все компании компенсируют ущерб.

- Кража отдельных деталей машины: фар, колес, зеркал, элементов салона и проч.

Второй плюс добровольного страхования – компенсация убытков, даже если авария произошла по вине владельца полиса. Средствами со страховки владелец может распорядиться по своему усмотрению. Он может взять другой автомобиль или потратить деньги на иные нужды.

И еще одно преимущество КАСКО – срок исковой давности. Если владелец не смог оформить документы по выплатам или сумма выплаты его не устроила, он может подать иск в течение двух лет. Срок исковой давности начинается с момента наступления страхового случая.

- Высокая стоимость. В дополнение к полису страховщики навязывают страхование жизни пассажиров или животных. Если на машине нет противоугонного устройства, ценник может вырасти в несколько раз.

- Если за весь срок не произошло происшествий, деньги, отданные за полис, становятся чистой прибылью страховщика.

- Сумму выплаты могут снизить, а то и вовсе отказать в компенсации, например, если водитель был нетрезв или передал управление другому человеку.

- Стандартные условия у страховых чаще всего распространяются на заводское оборудование. За защиту нештатных элементов: дополнительной оптики, мультимедийной системы, колес и проч., – придется доплачивать.

- Если страховая обанкротится, полис прекратит свое действие. Возмещать средства, как в случае с ОСАГО, РСА не будет.

Агенты страховых фирм заинтересованы в продажи полисов. Они могут наобещать то, чего по факту не будет, или скроют информацию о текущих акциях и скидках, которые позволили бы сэкономить на покупке полиса.

При наступлении страхового случая водители часто сталкиваются с бюрократией. Приходится собирать много бумажек – если хотя бы одна будет отсутствовать, придется начинать все заново.

Каким автомобилям нужен КАСКО

.jpg)

Оперируя большим количеством рисков, автоэксперты советуют оформлять КАСКО покупателям новых авто, особенно дорогостоящих, кредитных или часто угоняемых. Если наступит страховой случай, водитель может рассчитывать на компенсацию средств, затраченных на приобретение машины.

Что касается подержанных автомобилей, то тут стоит смотреть на возраст и состояние ТС. Если машина недорогая и старше семи лет, покупать страховку не стоит, так как:

- стоимость полиса может превысить ценник машины;

- сумму выплаты уменьшат из-за износа автомобиля.

Гораздо важнее проверить историю автомобиля перед покупкой. Если есть серьезные проблемы, от сделки лучше отказаться. Вот пример. Продается Toyota Land Cruiser в отличном состоянии. «Машина стоит месяцами, без окраса», – пишет продавец в комментарии.

Пробиваем машину через сервис avtocod.ru и видим, что машина битая. Пострадал задний бампер.

В расчетах ремонтных работ есть калькуляции по замене переднего бампера и переднего крыла справа.

Если повреждения не сильные и договор лизинга закрыт, машину можно взять.

Если при регистрации будет отсутствовать документ, подтверждающий закрытие лизингового договора, ГИБДД откажет в оформлении автомобиля.

Перед заключением договора купли-продажи советуем также проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства.

Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Условия КАСКО для авто с пробегом

Оформить КАСКО на подержанное авто можно, если его возраст не превышает порог старости. У иномарок предельный возраст ограничен десятью годами, у российских – семью годами.

Компании предлагают полноценные программы страхования в случае угона, частичного ущерба и полной гибели ТС.

При оформлении КАСКО водитель может выбрать тип денежной компенсации:

- выплату страховки без учета амортизации;

- выплату денежной компенсации с учетом амортизации ТС.

Лучше выбирать второй тип, так как к первоначальной стоимости полиса можно прибавить еще 15%. При условии, что авто не покупалось в кредит.

Если авто попало в аварию и не получило тотальные повреждения, вместо денежной выплаты страховщики сами проводят ремонт на СТО, в салоне официального представителя, если авто находится на гарантии.

От чего зависит стоимость полиса КАСКО для б/у авто

.jpg)

У каждой страховой существует своя статистика, на основании которой рассчитывается стоимость КАСКО. Поэтому цены на одну и ту же модель в разных фирмах различаются, но не превышают стоимость машины.

На цену полиса влияет:

- Возраст водителя. Чаще всего в авариях участвуют автолюбители в возрасте от 30 до 40 лет. Для таких водителей полис рассчитывается по повышенному коэффициенту. Если водителей несколько, страховая будет учитывать возраст самого молодого из них.

- Стаж вождения. Если опыт большой, КАСКО будет стоить дешевле. Если водитель только получил права, ценник увеличится вдвое. Если водителей несколько, смотреть будут на того, у кого самый маленький стаж вождения.

- Стаж безаварийного вождения. Страховые смотрят, как часто водитель попадал в ДТП и какие выплаты за этим последовали. Чем меньше аварий, тем ниже цена полиса.

- Марка, модель и возраст ТС. Чем дороже ремонт и стоимость запчастей на автомобиль, тем дороже обходится полис. Восстановление редких и старых авто страховщикам невыгодно, поэтому они отказываются выдавать полис ТС старше десяти лет.

- Статистика угонов. При расчете коэффициента страховые компании опираются на статистику МВД и собственную статистику. Если авто входит в список часто угоняемых, ценник КАСКО по риску «хищение» повышается.

- Пробег. Чем больше километров проехала машина, тем дороже будет страховка.

Также страховщики могут навязать дополнительные услуги: вызов аварийного комиссара к месту ДТП, оплату такси, предоставление авто на период ремонта автомобиля.

Как оформить полис КАСКО и сэкономить

Чтобы сэкономить на полисе, можно воспользоваться льготной франшизой. С ней не будут учитываться возрастные критерии, если водитель — новичок. Выплаты по хищениям и полной утрате авто в ДТП будут максимальными.

Второй способ — прописать в договоре, что страховая компенсирует покупку запчастей, а водитель оплатит ремонт. Это снизит стоимость страховки примерно на 40-45%.

Где оформить КАСКО

.jpg)

КАСКО можно оформить в любой страховой компании. Главное – смотреть на уровень надежности страховщика. Это гарантирует, что при наступлении страхового случая владелец не останется без денежной выплаты. Надежность могут подтвердить рейтинговые агентства Эксперт РА, НРА и др.

Оформление КАСКО для кредитного авто с пробегом

Чтобы получить КАСКО на кредитное авто, нужно соответствовать нескольким условиям:

- Кредитуемое ТС должно быть не старше трех лет.

- Пробег не более 50 тыс. км у российских авто и не более 100 тыс. км у иномарок.

Период, на который банковское учреждение предоставит ссуду, составляет 3-12 месяцев.

В случае отказа от страховки автовладельцу добавят к сумме кредита еще 10% годовых.

Калькулятор КАСКО 2022

РАССЧИТАЙТЕ В РЕЖИМЕ ОНЛАЙН СТОИМОСТЬ СТРАХОВКИ И ОСТАВЬТЕ ЗАЯВКУ –

МЫ МАКСИМАЛЬНО БЫСТРО ОФОРМИМ И ПРИВЕЗЕМ ПОЛИС

ТОЛЬКО ДО 1 ИЮНЯ МЫ, КАК ПРИВИЛЕГИРОВАННЫЙ ПАРТНЁР СТРАХОВОЙ КОМПАНИИ «ИНГОССТРАХ», СДЕЛАЕМ ВАМ БЕСПРЕЦЕДЕНТНУЮ СКИДКУ

Как купить КАСКО в 2022 году?

Оставьте заявку любым удобным способом.

Отправьте документы на:

Оператор связывается с Вами для уточнения расчетов

Принимаем документы по email, whatsapp, viber, telegram

Мы оформляем Ваш страховой полис

Бесплатная доставка полиса*

Эксперт осматривает транспортное средство

Оплата полиса после проверки

Что влияет на стоимость Каско в 2022 году?

Страхование Каско защищает владельца транспортного средства от финансовых и моральных проблем при угоне, хищении отдельных запчастей и деталей, нанесении ущерба иным путем. Однако с каждым годом цена полиса в Москве и не только возрастает и бьет по карману. С чем это связано, и как снизить стоимость страховки? Ответить на второй вопрос помогает калькулятор КАСКО в 2022 году. Если правильно ввести данные, сумма будет вполне приемлемой.

что говорят довольные клиенты / все отзывы

Георгий

Большое спасибо менеджеру Арвиду за то, что смог быстро разобраться с проблемой с коэффициентом по ОСАГО. Буквально сражался за меня со страховой компанией. Удачи Вам, ребята!

Александр

Спасибо за столь быструю доставку полиса. У нас юр.лицо, а электронного ОСАГО пока для юриков не делают, а ребята всего за час привезли полис.

Павел

Спасибо за подробную консультацию во время аварии. Позвонил в Элемент и они подробно проинструктировали меня о моих действиях при ДТП. Хотел их отблагодарить, а они сказали, что лучшая консультация это хороший отзыв на сайте. Все бы так работали.

Арсен

Дмитрий помог нам справиться с проблемой. Попал в ДТП, виновен я, через 2 месяца после мне пришло письмо из моей страховой, что я должен им компенсировать затраты за ремонт машины, в котрую я вьехал. Оказывается, я должен был уведомить их о ДТП, тк мы воспользовались Европротоколом. У них реально есть такое правило. Но Дима помог мне избежать этого!

Антон

Профессионалы своего дела. Даже курьер много знает о страховании. Рассказал много нюансов про то, как себя вести при ДТП. Спасибо!

Наталия

Хочу передать большое спасибо Вашему менеджеру, к сожалению, не запомнила его имени. Очень быстро оформил полис и подробно ответил на тысячу вопросов, которыми я закидала его.

Екатерина

Отличный сервис у ребят. Очень удобно, что есть все способы оплаты. Перевела деньги через PayPal

Евгений Михайлович

Я оформил ОСАГО прямо на сайте. Ни с кем не говорил. Быстро ввел всю информацию и получил расчет, причем данные по моей машине нашлись автоматически, а я только номер своей машины вбил. “До чего дошел прогресс!”

От чего зависит стоимость полиса?

Как правило, базовый тариф Kasko составляет 5-10% от рыночной стоимости авто. Но на итоговую цену полиса также влияют:

- Возраст и водительский стаж. Если водителю не исполнилось 21 года, придется платить больше. Впрочем, как и после 65 лет.

- Год выпуска ТС. Чем старше машина, тем выше цена Каско.

- Марка, модель и класс авто.

- Оснащение противоугонной сигнализацией.

- Франшиза.

Есть и другие факторы, которые влияют на удорожание Каско: машина куплена в кредит, внесение других водителей в страховку, дополнительные услуги.

Посчитать самостоятельно, во сколько все это обойдется, тяжело. Быстрее и проще использовать наш калькулятор стоимости КАСКО в 2022 году. Заполните все поля формы, и программа в течение 2-3 минут выдаст информацию о предложениях разных страховых компаний.

почему выбирают elemins.ru

Лучшие условия

Мы подберём самую выгодную цену, сделаем самую большую скидку и самые лучшие условия в лучших страховых компаниях

VIP-сопровождение каждого клиента

Мы обеспечиваем максимальную поддержку наших клиентов по всем вопросам, связанным со страхованием

100%-я гарантия выплат

Мы поможем получить полагающуюся вам выплату при возникновении трудной ситуации, так как у нас отличные связи со всеми партнёрами

В 2022 году мы застраховали:

Как можно сэкономить?

Удешевить Каско можно так:

- Оформляйте полис только на одного водителя. Желательно, чтобы его возраст составлял 22-64 года.

- Откажитесь от дополнительных услуг, если считаете, что обойдетесь без них. Или заключите договор неполного страхования, включающий только ущерб.

- Установите противоугонную систему.

- Оформите франшизу – сумму, которая не подлежит возмещению при наступлении страхового события. Чем она больше, тем дешевле страховка.

- Заключайте договор страхования весной или осенью, когда наблюдается снижение цен из-за активности продаж авто.

Разница видна наглядно, если вводить в онлайн калькулятор страховки Каско на 2022 год разные данные о водителе, параметры автомобиля и пр.

Работа с калькулятором на сайте агентства «Элемент»

Пользоваться нашим online-калькулятором Каско просто – внесите сведения о машине и нажмите кнопку рассчитать. Программой можно пользоваться анонимно, отказавшись от указания личных данных (номера телефона и адреса электронной почты). Это никак не влияет на актуальность информации по разным страховщикам Москвы или других городов.

ДЛЯ ОФОРМЛЕНИЯ ПОЛИСА ВАМ ПОНАДОБИТСЯ:

Различия КАСКО и ОСАГО: что лучше для автовладельца

- 1. Основные понятия

- 2. Цена полиса

- 3. Возмещение

- 4. ДТП

- 5. Как определить тип полиса

- 6. Сводная таблица различий КАСКО и ОСАГО

Есть большая разница между КАСКО и ОСАГО. Эти виды страховой защиты нельзя назвать взаимозаменяемыми. Выбирать, какой из типов страхования вам нужен, стоит и с учетом того, что лучше при ДТП – КАСКО или ОСАГО. Ведь оба полиса защищают интересы автомобилиста, но по-разному.

Основные понятия

Разбираясь с тем, что выбрать – КАСКО или ОСАГО, уточняют, для чего они нужны, чем выгодны владельцу транспортного средства. Также важно знать, когда стоит обращаться за выплатами по каждой из автостраховок. Отличия КАСКО и ОСАГО есть и по объекту страхования.

КАСКО и ОСАГО – в чем разница:

- КАСКО – страхование непосредственно транспортного средства от угона, уничтожения или ущерба;

- при ОСАГО страхуется гражданская ответственность автовладельца.

Обязательное страхование автомобиля – это ОСАГО. Или КАСКО, или полиса страхования гражданской ответственности у автомобилиста быть не может. ОСАГО должно быть у всех. По закону КАСКО обязательно только при кредитовании, когда машина принимается в залог, например, при автокредите. Во всех прочих случаях покупка данного вида страховой защиты обусловлена личным желанием владельца.

Цена полиса

Разберемся, что оформить на автомобиль дешевле – КАСКО или ОСАГО. Различие кроется в том, что полис КАСКО обойдется на порядок дороже. Стоимость услуги страховщик определяет самостоятельно. Обычно за такой договор платят 5-10% от стоимости автомобиля. Здесь важно искать, где лучше делать КАСКО, где условия выгоднее. В его оформлении страховщик вправе отказать.

ОСАГО же обязаны предлагать все страховые компании, и они должны продавать такие полисы всем обратившимся. Стоимость этого полиса считают по вилке тарифов, заданной ЦБ РФ. Страховщики вправе выбрать любое значение согласно указанным пределам. На 2019 г. базовый тариф для автовладельцев-физических лиц и индивидуальных предпринимателей на автотранспорт категорий B и BE определен в 2 746 – 4 942 рубля. При расчетах базовый тариф корректируется с учетом системы коэффициентов. Их значения регулируются на законодательном уровне.

Возмещение

Все, что касается выплат по КАСКО, определяется условиями договора. В нем расписывается, как и когда будет предоставлено возмещение, что является страховым случаем, учитывается ли износ деталей, упоминаются исключения и ограничения. Нужно очень внимательно изучать и приложение. Чаще всего именно там расписывают схему расчета, применяемые коэффициенты. Выплаты по этому виду защиты всегда получает автовладелец, купивший полис. Величина компенсации ограничивается стоимостью автомобиля или страховой суммой в договоре КАСКО.

При ОСАГО страховку выплачивают пострадавшим. Виновный водитель не получит ничего. Материальный урон компенсируется только с учетом амортизации и ограничен 400 000 рублей. Вред здоровью возмещается в сумме до 500 000 рублей. Компенсация предоставляется в течение 30 суток с момента оформления возникших убытков.

И по ОСАГО, и по КАСКО возмещение возможно как деньгами, которые после оценки ущерба переведут на счет получателя выплат, так и путем направления машины в ремонт на авторизованную СТО. Автовладелец в заявлении указывает, как ему было бы удобнее получить компенсацию – в денежной форме или в натуральной. Но окончательное решение о том, как будет восстанавливаться автомобиль, по закону остается за страховщиком.

Если водитель виновен в ДТП, то всегда используется полис ОСАГО. Благодаря этому договору пострадавшие получат компенсацию. Но для ремонта автомобиля виновного, уже требуется КАСКО.

Если страхователь – пострадавший, то важно учитывать:

- есть ли ОСАГО у виновника. При отсутствии полиса дело может затянуться;

- какова величина ущерба, покроет ли его обязательный вид страховой защиты;

- особенности условий добровольного автострахования.

Обращение за выплатами по договору страхования, повышает его стоимость при пролонгации. Значит, при небольших повреждениях пострадавшему выгоднее обратиться за возмещением по ОСАГО. Тогда эта страховка станет дороже для виновника, а для пострадавшего расходы на страхование в следующем периоде не увеличатся.

Как определить тип полиса

Говоря простыми словами, понять, какой вид страховки оформлен, поможет бланк полиса. По ОСАГО в верхней части документа, сразу под его названием и номером, пишут фразу вида «обязательного страхования гражданской ответственности. ». По КАСКО в форме бланка, в самом начале, указывается тип страховки.

Также многие страховщики на своих сайтах размещают сервисы проверки полисов. Указав номер документа, можно узнать тип страховки и уточнить ее легальность. Подлинность ОСАГО и корректность выбора коэффициентов проверяют на сайте РСА.

Сводная таблица различий КАСКО и ОСАГО

Приводим таблицу, где кратко описывается, чем отличается КАСКО от ОСАГО.

Транспортное средство – его угон, утрата, повреждение

Гражданская ответственность владельца транспортного средства

Нет. Исключение – автокредитование

Штраф за отсутствие

От 5% от стоимости автомобиля

Диапазон значений ограничен законодательно

Срок действия договора

Определяется по соглашению сторон

Лимит страховых выплат

Стоимость автотранспорта с учетом износа или иная сумма, указанная в договоре

400 000 рублей компенсация вреда имуществу и 500 000 рублей — здоровью

Полис для автокредита

КАСКО для банка

Рассчитайте стоимость и выгодно оформите страховку КАСКО для кредитного автомобиля

при ущербе в ДТП

от угона и хищения

при тотале и полной гибели

от противоправных действий

от воздействия стихии

от повреждения животными

от пожара и взрыва

от прочих рисков

Скидка до 50% при переходе из другой страховой компании

Рассчитать и оформить полис КАСКО кредит

Мы рассчитали для Вас КАСКО по нескольким программам, выберите одну из них

Спасибо!

С Вами свяжется персональный менеджер

Чтобы ускорить процесс оформления полиса, вы можете приложить копии документов на транспортное средство, паспорт собственника ТС и водительские удостоверения лиц, допущенных к управлению.

Введите данные,

выберите условия,

узнайте стоимость

Отправьте заявку

и ждите звонка

менеджера

После осмотра ТС

оплатите выбранную

программу страхования

Программы страхования КАСКО

Программа страхования КАСКО «Классика» — это классический вариант страхования транспортных средств, позволяющий самостоятельно подобрать страховые риски и сервисные услуги. Такой вариант страхования отлично подойдёт для автовладельцев, предпочитающих самостоятельно выбрать степень защиты, сервисную программу и определить стоимость страхования. Этот вариант программы КАСКО отлично подходит для новичков и автовладельцев, которые хотят получить максимальный уровень защиты.

Программа страхования КАСКО «Бережливое» позволяет получить выгоду до 50% от стоимости полного КАСКО при установлении франшизы в размере рассчитанной страховой премии. При этом клиент имеет возможность в любое время отказаться от франшизы, оплатив еще 50% цены полиса.

Программа страхования «Выгодное» КАСКО идеально подойдет для постоянных клиентов ЕВРОИНС. Клиент с действующим договором по одной из программ страхования имущества, от несчастного случая, выезжающего за рубеж или добровольного медицинского страхования может получить выгоду до 15% от стоимости полиса КАСКО.

Оформите полис КАСКО всего за 3000 рублей по программе «ЭКООСАГО», отправив заявку на сайте ЕВРОИНС. Программа защитит Вас при ущербе в результате ДТП, произошедшего по вине третьих лиц без полиса ОСАГО (в том числе поддельного). Отличный способ сэкономить на страховке и получить надежный уровень защиты!

Программы страхования КАСКО «Программа 5» позволяет застраховать транспортное средство только по рискам «Угон» и «Полная гибель».

Программа страхования КАСКО «Классика» — это классический вариант страхования транспортных средств, позволяющий самостоятельно подобрать страховые риски и сервисные услуги. Такой вариант страхования отлично подойдёт для автовладельцев, предпочитающих самостоятельно выбрать степень защиты, сервисную программу и определить стоимость страхования. Этот вариант программы КАСКО отлично подходит для новичков и автовладельцев, которые хотят получить максимальный уровень защиты.

Программа страхования КАСКО «Бережливое» позволяет получить выгоду до 50% от стоимости полного КАСКО при установлении франшизы в размере рассчитанной страховой премии. При этом клиент имеет возможность в любое время отказаться от франшизы, оплатив еще 50% цены полиса.

Программа страхования «Выгодное» КАСКО идеально подойдет для постоянных клиентов ЕВРОИНС. Клиент с действующим договором по одной из программ страхования имущества, от несчастного случая, выезжающего за рубеж или добровольного медицинского страхования может получить выгоду до 15% от стоимости полиса КАСКО.

Оформите полис КАСКО всего за 3000 рублей по программе «ЭКООСАГО», отправив заявку на сайте ЕВРОИНС. Программа защитит Вас при ущербе в результате ДТП, произошедшего по вине третьих лиц без полиса ОСАГО (в том числе поддельного). Отличный способ сэкономить на страховке и получить надежный уровень защиты!

Программы страхования КАСКО «Программа 5» позволяет застраховать транспортное средство только по рискам «Угон» и «Полная гибель».

КАСКО для автомобиля в кредите

В страховании автомобиля по КАСКО стоит сразу прояснить вопрос, что условия страхования должны соответствовать требованиям Банка-кредитора (обычно требования к оформлению полиса КАСКО каждый банк публикует на официальном сайте). В случае серьезной аварии или кражи автомобиля, заемщик может остаться без страхового возмещения, при это он будет обязан погашать кредит полностью. В случае досрочного погашения кредита действие вашего полиса продолжается. Оптимальным выбором в данном случае является программа страхования АвтоКАСКО.

Как оформить КАСКО для банка

1) узнайте требования Банка с страхованию;

2) выберите все риски или под требования банка;

3) при расчете укажите, что ТС находится в кредите/залоге

4) рассчитайте стоимость полиса онлайн;

5) отправьте заявку на страхование автомобиля;

6) после осмотра ТС оплатите договор страхования;

7) получите полис и продлевайте его ежегодно

Популярные запросы при оформлении КАСКО

Если Вы хотите узнать стоимость и оформить полис КАСКО для автомобиля в ЕВРОИНС, оставьте заявку онлайн и ждите звонка специалиста компании

Отзывы клиентов компании о КАСКО и выплатах

Оставить отзыв о страховом продукте можно через форму обратной связи

На второй год автокредита Оформил полис КАСКО в ЕВРОИНС, очень доволен!

Купил страховку гораздо дешевле, чем при покупке авто в салоне

Очень квалифицированный и вежливый менеджер

Гораздо дешевле, чем в первый год страховки

КАСКО по маркам автомобилей

Страхование автотранспорта и спецтехники организаций

Оставьте заявку для получения предложения по страхованию имущества юридических лиц. Менеджер свяжется с Вами через некоторое время после отправки заявки.

Что делать при страховом случае?

Если Вы стали участником дорожно-транспортного происшествия (ДТП):

1) включите аварийную сигнализацию и, убедившись в безопасности, установите знак аварийной остановки;

2) вызовите полицию;

3) не покидайте место происшествия и не перемещайте автомобиль до прибытия инспектора ГИБДД;

4) при очевидности Вашей вины в ДТП (для ОСАГО), предупредите потерпевшего о том, чтобы он не начинал восстановление автомобиля до осмотра его страховой компанией;

5) в обязательном порядке заполните извещение о ДТП или запишите данные полиса ОСАГО другого участника ДТП (Ф.И.О. участника ДТП, номер и дата его полиса, название страховой компании;

6) в течение 3 (трех) рабочих дней сообщите о страховом событии в страховую компанию по телефону +7 (495) 926-51-55

При страховании по КАСКО в случае хищения или повреждения ТС не позднее 24 часов с момента наступления события сообщите в компетентные органы. Сообщите в страховую компанию не позднее 24 часов с момента наступления события по телефону +7 (495) 926-51-55

Ответы на вопросы

Как безаварийная езда влияет на стоимость полиса КАСКО?

Безаварийность позволяет значительно снизить стоимость полиса КАСКО. Для того, чтобы узнать о величине скидки, заполните заявку на страхование КАСКО и получите персональное предложение.

К чему приведет отказ от полиса до окончания его действия?

После того, как договор страхования заключен, его можно расторгнуть в течение 14 дней.

Оформление полиса КАСКО

Оформление полиса КАСКО – это добровольный вид страхования, который предусматривает возмещение материального ущерба транспортному средству. В отличие от полисов обязательного страхования (страховой случай наступает лишь в случае ДТП), наличие полиса КАСКО позволяет рассчитывать на выплату в случае нанесения автомобилю любого физического вреда (трещины, царапины, сколы, падение деревьев, повреждения животными, ущерб в результате пожаров и стихийных бедствий и многое другое). То же самое касается и противоправных действий в отношении Вашего транспортного средства: КАСКО дает надежную защиту от угона.

Как рассчитать КАСКО на автомобиль?

В отличие от полисов обязательного страхования (условия заключения договора и тарифы одинаковы для всех страховых компаний и устанавливаются в законодательном порядке), стоимость полиса КАСКО в разных компаниях может сильно различаться. Кроме того, каждый страховщик самостоятельно устанавливает критерии и факторы риска, напрямую влияющие на стоимость полиса. К наиболее распространенным следует отнести:

- Стоимость автомобиля (как правило, страховщики учитывают не сумму, указанную в договоре купли-продажи, а среднерыночную стоимость данной модели на момент заключения договора). При этом следует учитывать, что некоторые модели пользуются большой популярностью среди угонщиков, поэтому на автомобили с одинаковой стоимостью могут применяться различные страховые тарифы.

- Информация о водителе или их количестве. Ключевые нюансы в данном факторе – это возраст водителя, его водительский стаж и история попадания в ДТП. Страховые компании обязательно учитывают количество лиц, допущенных к управлению ТС: чем их больше, тем дороже полис.

- Выбор страхового тарифа. Важная его составляющая – это база, от которой рассчитывается размер страховой премии. К примеру, при оценке автомобиля представителями страховой компании в сумму 1 миллион рублей и тарифной ставке в 5% стоимость полиса КАСКО составляет 50 тысяч рублей в год.

Онлайн-калькуляторы

Большинство крупных страховых компаний размещают на своих сайтах онлайн-калькуляторы для расчета стоимости КАСКО. От владельца автомобиля требуется внести необходимую информацию: стоимость транспортного средства, его марку и год выпуска, объем двигателя и мощность, сведения о водителе, регион эксплуатации, интересующий страховой тариф и другие сведения на усмотрение страховщика. Таким образом, можно получить приблизительную стоимость полиса КАСКО в данной компании и использовать данную информацию для анализа и выбора.

КАСКО с дополнительной опцией «Ремонт на неофициальной СТО»

Данный вариант заключения договора подойдет владельцам автомобилей, которым не более 3 лет. Следует помнить, что так застраховать взятый в кредит автомобиль у вас не получится. Транспортные средства младше 3 лет ремонтируются на официальных станциях техобслуживания или в дилерских центрах производителя (к примеру, такую услугу оказывают салоны ГК FAVORIT MOTORS).

- стоимость ремонта примерно на 20–40% дешевле в сравнении с официальными СТО;

- отсутствие очередей на срочный восстановительный ремонт;

- высокое качество и достойный уровень обслуживания.

Полис КАСКО с франшизой

Франшиза – это механизм освобождения страховой компании от выплат по страховым случаям. Владелец автомобиля получит компенсацию лишь в том случае, если ущерб в результате наступления страхового случая превышает размер франшизы. К примеру, если в договоре указан размер франшизы в 10 000 рублей, то ущерб в 5 тысяч выплачиваться не будет.

Оформление полисов КАСКО с франшизой распространено во многих страховых компаниях. По статистике страховщиков до 80% всех страховых случаев по полисам КАСКО – это причинение незначительного ущерба автомобилю. Установка оптимального размера франшизы позволяет страховой компании защититься от внушительной части выплат. В некоторых случаях наличие франшизы выгодно и самому водителю, ведь заключение договора на таких условиях предусматривает выгодные скидки. Так, наличие франшизы в 10 000 рублей позволяет уменьшить стоимость полиса примерно на 10–15 тысяч. Если Вы редко попадаете в ДТП, а страховые случаи у Вас не наступали уже несколько лет, экономический эффект будет ощутимым! В случае крупного ущерба страховая компания в полном размере компенсирует затраты на восстановление и ремонт.