Об ОСАГО простыми словами

В 2002 году в России появился ФЗ №40 «Об обязательной автогражданской ответственности владельцев транспортных средств». Его положения направлены на защиту интересов пострадавшей в ДТП стороны. До сих пор не все автовладельцы осознают важность наличия полиса ОСАГО и игнорируют закон, экономя деньги на его получении. Однако, узаконенная обязанность оформлять данный документ сформировалась исторически и имеет свои обоснованные причины.

- Подробнее про ОСАГО

- Как расшифровывается аббревиатура?

- История ОСАГО

- Ключевые принципы страховки

- Как выглядит полис ОСАГО?

- Примеры использования

- Расширение ОСАГО

- Отличия от КАСКО

- Можно ли ездить без ОСАГО?

- Санкции и штрафы

Подробнее про ОСАГО

Для понимания того, что такое ОСАГО, необходимо узнать, что включено понятие, по каким принципам действует страховка, как она возникла и почему стала обязательной.

Как расшифровывается аббревиатура?

ОСАГО расшифровывается как Обязательное Страхование АвтоГражданской Ответственности. Первое словосочетание «Обязательное страхование» понятно. ОСАГО – страховой документ, являющийся по закону обязательным для всех автовладельцев. Основные положения, касающиеся заключения страхового договора регулируются государством.

Второе словосочетание «Автогражданская ответственность» понятно не всем. Автогражданская уточняет, что страхуется ответственность, возникающая в связи с использованием только автомобильного транспорта.

Под страхованием ответственности понимается страхование на случай, когда у гражданина возникает обязанность перед третьим лицом возместить нанесенный ему ущерб.

История ОСАГО

Автострахование развивалось наравне с нарастанием производства автомобилей и спроса на них. Сначала владельцы страховали только свое авто. Первый договор был заключен в 1898 году между Travelers Insurance Company и неким Томасом Мартином. С течением времени появилось и страхование ответственности.

Впервые ОСАГО в том виде, которое нам привычно, было узаконено в американском штате Массачусетс в 1925. В послевоенные годы страхование автогражданской ответственности стало популярным в Европе.

ОСАГО в России получило распространение лишь недавно. Впервые вопрос об автостраховании на законодательном уровне стал обсуждаться в 60-е годы 20 века. Но полноценного закрепления он не получил. Лишь в 2000 году чиновники вновь вернулись к нему. 25 апреля 2002 года был опубликован ФЗ No 40 «Об ОСАГО». Однако он вступил в силу только через 15 месяцев.

Ключевые принципы страховки

В статье 3 вышеупомянутого закона определены основные принципы, характеризующие ОСАГО. Они объясняют важность и значение страхования автогражданской ответственности.

- Всеобщность и обязательность. Документ обязателен для всех автовладельцев.

- Недопустимость использования ТС без страховки. Ее отсутствие наказывается по закону.

- Гарантия возмещения вреда третьему лицу в пределах установленной суммы. Наличие полиса обеспечивает покрытие материального ущерба пострадавшей стороне.

- Экономическая заинтересованность водителей в повышении безопасности на дорогах. Чем меньше аварий водитель совершил, тем меньше сумма оплаты за полис.

Наличие ОСАГО выгодно для всех сторон конфликта.

Пострадавший уверен в возмещении убытков, а виновнику не придется платить собственные деньги, так как все выплаты производятся страховой. При этом не требуются дополнительные судебные разбирательства, что экономит время.

Как выглядит полис ОСАГО?

Внешне документ за 15 лет существенно не изменился. Последняя версия бланка появилась в 2018 году. Его усовершенствовали и сделали более защищенным, так как возросло количество подделок после поднятия тарифов.

Содержание полиса не изменилось. В нем по-прежнему указывается следующая информация:

- наименование, серия и номер документа;

- дата начала и окончания действия полиса;

- сведения о сторонах договора: информация о страховой компании и личные данные владельца авто;

- марка и модель ТС, регистрационные данные, наличие прицепа;

- лица, допущенные к управлению ТС, если есть;

- выдержки из законодательства;

- сумма страховой премии;

- дата заключения договора и подписи сторон.

Некоторые бланки на обратной стороне могут содержать информацию по дополнительным видам страхования, заключенным вместе с ОСАГО (страхование жизни, имущества и т.п.).

Примеры использования

Выплаты по ОСАГО назначаются, если случай признают страховым. Чтобы получить компенсацию от страховой, необходимо одновременное соблюдение трех условий:

- Установлен виновник ДТП.

- У него есть действующий полис ОСАГО.

- Ущерб нанесен в процессе использования виновным автомобиля.

Если виновного определить не удалось (он скрылся с места ДТП), то восстанавливать автомобиль придется за свой счет.

Если не соблюдены условия 2 и 3, но виновная сторона известна, то за возмещением ущерба придется обращаться в суд.

Расширение ОСАГО

Максимальная выплата по ОСАГО установлена в пределах 400000 (если пострадало ТС) и 500000 руб. (если пострадали люди). В случае серьезного ДТП или столкновения с дорогостоящим авто, этой суммы может не хватить. Тогда виновная сторона обязана покрыть расходы за свой счет.

Для таких ситуаций существует добровольное страхование автогражданской ответственности (ДСАГО) – дополнительное соглашение к основному полису ОСАГО. Оно предполагает выплату страховой компенсации до 1 млн руб. Сумма определяется самостоятельно клиентом.

Оформить ДСАГО можно только при наличии действующего ОСАГО. Расширенный полис будет принят во внимание, если сумма ущерба превысит установленный лимит или наступит случай, не относящийся к страховому риску.

Отличия от КАСКО

КАСКО является добровольным видом страхования любого транспортного средства от возможного ущерба. Основные отличия этих двух видов страхования представлены в таблице.

Эти два вида страхования принципиально не похожи друг друга. Самый оптимальный вариант для автовладельца – наличие одновременно двух полисов, защищающих и собственные интересы, и интересы третьих лиц.

Можно ли ездить без ОСАГО?

Использовать автомобиль без ОСАГО по закону запрещено. Но уверенность многих водителей в том, что они не попадут в аварию, заставляет их нарушать действующие правила.

Если автовладельца остановит инспектор ГИБДД, то ему грозит административное наказание, а в случае аварии по его вине – судебные разбирательства и взыскание компенсации.

Санкции и штрафы

За езду без полиса грозит административное наказание, в соответствии с положениями КоАП. Предполагается три вида санкций в зависимости от ситуации:

- Водитель просто забыл документ дома. Тогда ему грозить предупреждение или штраф в размере 500 руб., согласно п. 2, ст. 12.3 КоАП.

- Использование ТС в период, не предусмотренный по договору. Полис допускается делать на период 3, 6, 9 и 12 месяцев. Такой услугой пользуются те, кто ездит на автомобиле сезонно (например, дачники). За нарушение сроков грозит штраф 500 руб.,в соответствии с п.1, ст. 137 КоАП.

- Документ заведомо отсутствует или просрочен. Нарушителю грозит штраф 800 руб.,согласно п. 2 ст. 12.37 КоАП.

Исключение действует только для водителей, купившим авто только что. Они могут ездить без ОСАГО в течение 5 дней на основании п. 2 ст. 4 ФЗ No40. В случае остановки инспектором, необходимо предъявить договор купли-продажи.

С появлением первых автомобилей люди стали задумываться о безопасности на дорогах. Изначально, граждане защищали только свои интересы. С ростом производства и активного использования транспортных средств появилась необходимость обезопасить и других участников дорожного движения. Поэтому и возникло страхование автогражданской ответственности, ставшее с течением времени обязательным для всех автовладельцев.

ОСАГО защищает права и интересы лиц, признанными пострадавшими в результате ДТП.

Наличие полиса гарантирует возмещение причиненного ущерба без лишних судебных разбирательств. За отсутствие документа государством предусмотрены штрафные санкции.

Вопросы, касающиеся прав автомобилистов, зачастую более важны, чем кажется на первый взгляд. Водитель может лишиться прав или понести другое суровое наказание из за незнания или неправильного трактования законов и правил. Не ленитесь глубоко погружаться в суть изучаемого вопроса, не стесняйтесь спросить совет у профессионалов.

Плюсы и минусы оформления ОСАГО. Что следует знать о страховом полисе и его оформлении?

Каждый автолюбитель знает, что нельзя управлять транспортным средством, не имея полиса ОСАГО – это прописано в законодательстве РФ. Данный документ выступает гарантом на случай возникновения непредвиденных ситуаций и негативных обстоятельств. Но не все знают, для чего он нужен, кто имеет право его выдавать и как происходит процесс оформления.

Каждый автолюбитель знает, что нельзя управлять транспортным средством, не имея полиса ОСАГО – это прописано в законодательстве РФ. Данный документ выступает гарантом на случай возникновения непредвиденных ситуаций и негативных обстоятельств. Но не все знают, для чего он нужен, кто имеет право его выдавать и как происходит процесс оформления.

В статье мы расскажем об автостраховании гражданской ответственности: что это такое, его особенности, как расшифровывается (переводится) ОСАГО и что значит полное страхование? Вы узнаете, в каком году появилось понятие и когда ввели обязательное страхование машины в России, в чем вообще суть страховки авто. Мы подробно рассмотрим все эти вопросы, а также разберемся в некоторых нюансах данного страхового документа.

Что это такое простым языком: определение и расшифровка аббревиатуры

Данный полис действует на территории Российской Федерации.

Полис страхует ответственность водителя (физических и юридических лиц) за причинение вреда имуществу, здоровью или жизни потерпевших при возникновении негативных обстоятельств.

Полис страхует ответственность водителя (физических и юридических лиц) за причинение вреда имуществу, здоровью или жизни потерпевших при возникновении негативных обстоятельств.

Так как же происходит расшифровка ОСАГО — это обязательное страхование гражданской ответственности. Понятие введено в 2002 году и регламентируется на законодательном уровне.

Ответственность возникает, если вред другому субъекту был причинен транспортным средством, которое находилось в движении. Здесь, важное слово «движение», так как вред может быть причинен и без использования ТС (например, автомобиль сорвался с ручного тормоза).

Обязательно ли иметь страховку на машину в РФ?

Полис ОСАГО – это вид страхования, который является обязательным для каждого лица, владеющего транспортным средством (чем отличается обязательное страхование от добровольного?). Поэтому, можно с уверенностью ответить на поставленный вопрос, нужен ли полис ОСАГО – однозначно, да. Наличие полиса прописано в законодательстве РФ. Что же это означает?

Если такой вид страховки не оформлен, то передвигаться на транспортном средстве, автовладельцу нельзя по закону. Такой тип страховки имеет свои положительные и отрицательные стороны, о которых вы узнаете дальше в данной статье, но выбирать владельцам авто не приходится, поэтому каждый гражданин, после покупки нового или подержанного авто в обязательном порядке страхует его (об оформлении полиса на новый автомобиль читайте тут, а в этом материале говорится о том, как быть со страховкой ОСАГО при покупке подержанной машины).

Кто может и должен получать автостраховку в России?

Как уже упоминалось, управлять автомобилем без страхования автогражданской ответственности запрещено Законом РФ – это правило распространяется на всех владельцев ТС, и за его несоблюдение предусмотрено административное наказание в виде штрафа.

Страховой полис ОСАГО должен оформлять владелец транспортного средства, это логично. Но в жизни, встречаются ситуации, когда у автовладельца нет возможности это сделать (он находится далеко, нет возможности посетить отделение ГИБДД и т.д.). В таком случае, страховку может получить доверенное лицо, которое использует транспортное средство, но не является его законным владельцем.

Даже, если человек не имеет доверенности на управление транспортным средством и не является его владельцем, он может смело прийти в страховую компанию и получить (продлить) полис ОСАГО, так как страховым компаниям неважно, кто будет получать (продлять) полис, важно соблюдать одно из следующих условий:

При оформлении должен присутствовать хозяин ТС.

При оформлении должен присутствовать хозяин ТС.- Человек, получающий страховку, должен иметь на руках доверенность от владельца (в рукописной форме, без заверения нотариуса).

- Лицо должно быть вписано в страховой полис, выданный ранее (при продлении страховки).

При оформлении должен присутствовать хозяин ТС.

При оформлении должен присутствовать хозяин ТС.По Закону РФ, страхователь и владелец транспортного средства могут быть совершенно разными людьми, как часто бывает на практике.

Поэтому, при оформлении полиса, владелец и страхователь вписываются в разные графы, тем самым мы понимаем, что страхование ТС возможно без участия собственника.

Страхователь – это лицо, которое от имени владельца ТС страхует его, путем заключения договора со страховой компанией. Страхователь полностью оплачивает стоимость страховки. Также он может вносить изменения в список лиц, которым разрешено управлять ТС. При этом, в случае возникновения страхового случая, страховку получает именно владелец ТС.

В случае если владелец отдает все полномочия на распоряжение транспортным средством страхователю, то необходимо оформить нотариальную доверенность, в которой четко прописывается, кто именно получает страховую выплату в случае возникновения страхового случая.

Где делать?

Оформить полис ОСАГО можно в любой страховой компании, явившись в нее лично или создать заявку на получение полиса через интернет. Первый вариант оформления более привычен, второй – более удобен, так как оформление полиса можно произвести, не выходя из дома. Список страховых компаний, предоставляющих данную услугу, можно найти на официальном сайте Российского союза автостраховщиков (www.autoins.ru).

После оформления полиса ОСАГО в электронном виде, автолюбителю достаточно распечатать его и использовать как обычный документ, полученный в страховой компании, так как он обладает теми же возможностями. Ввиду большого количества поддельных полисов, наводнивших рынок в последние годы, важно не попасть на крючок мошенников.

Для этого придерживайтесь следующих правил при оформлении ОСАГО:

Для этого придерживайтесь следующих правил при оформлении ОСАГО:

- Проверяйте лицензию страховой компании перед покупкой. Это можно сделать двумя способами:

- первый – на сайте участников финансового рынка (www.fincult.info/services/spravochnik);

- второй – на официальном сайте Банка России (www.cbr.ru/finmarket/supervision/sv_insurance).

О том, как выглядит новый полис ОСАГО и в чем его отличия от поддельного, подробно говорится здесь.

Сколько стоит?

Однозначного ответа на этот вопрос нет, так как в различных страховых компаниях цены варьируются. На цену полиса влияют следующие факторы:

- количество лиц, допущенных к управлению данным ТС;

- водительский стаж этих людей и их возраст;

- регион прописки страхователя (о базовой ставке и коэффициентах по регионам РФ читайте тут, а здесь говорится о наиболее проблемных и токсичных регионах по ОСАГО);

- мощность двигателя транспортного средства;

- промежуток времени безаварийной езды, от которого зависит класс водителя.

Исходя из вышеперечисленных факторов, рассчитывается реальная стоимость полиса, с учетом всех скидок и надбавок.

Скидка предоставляется в размере 5% от общей стоимости страховки, если в период ушедшего года по вашему полису не производились страховые выплаты.

Данная скидка имеет накопительный характер, суммируясь, каждый последующий безаварийный год, но не может превышать 50 %.

Данная скидка имеет накопительный характер, суммируясь, каждый последующий безаварийный год, но не может превышать 50 %.

Другими словами, если вы пользуетесь услугами одного и того же страховщика и не попадаете в аварии, то стоимость полиса каждый год, при его продлении, будет обходиться вам дешевле на 5%. Реальную стоимость вы можете уточнить на сайте вашей страховой компании или в их офисе, явившись туда лично. Льготы, при оформлении полиса, предоставляются следующим категориям лиц:

- Ветераны Великой Отечественной Войны.

- Инвалиды всех групп (как получить льготу по ОСАГО инвалидам?).

Процедура оформления

Неважно, впервые или в очередной раз вы делаете страховку на автомобиль, процедура оформления полиса ОСАГО выглядит неизменно. Первое, что необходимо сделать – это собрать нужный пакет документов. Пакет необходимых документов выглядит следующим образом:

- Паспорт или другой документ, удостоверяющий личность (для физлица); свидетельство о государственной регистрации (для юрлица). Об особенностях оформления ОСАГО для юрлиц читайте тут.

- Документ регистрации транспортного средства (ПТС, техталон, техпаспорт, свидетельство о регистрации).

- Водительское удостоверение всех лиц, которые будут управлять данным ТС (или их копии).

- Карта диагностики ТС, подтверждающая, что оно соответствует требованиям безопасности эксплуатации.

- Заявление от страхователя (в письменном виде).

Если данный пакет собран, то страховая компания не имеет право отказывать заявителю в получении полиса ОСАГО. Если отказ последовал, то необходимо взять письменное разъяснение причин и обратиться с ним в Банк России, где можно составить жалобу на необоснованный отказ.

Процедура оформления полиса занимает несколько минут и выглядит следующим образом:

- Явиться в офис компании-страховщика с пакетом документов.

- Обратиться к сотруднику, который оформляет полисы ОСАГО.

- Написать заявление и предоставить весь пакет документов (описанный выше).

- Оплатить стоимость страховки.

- Получить на руки полис.

Явиться в офис компании-страховщика с пакетом документов.

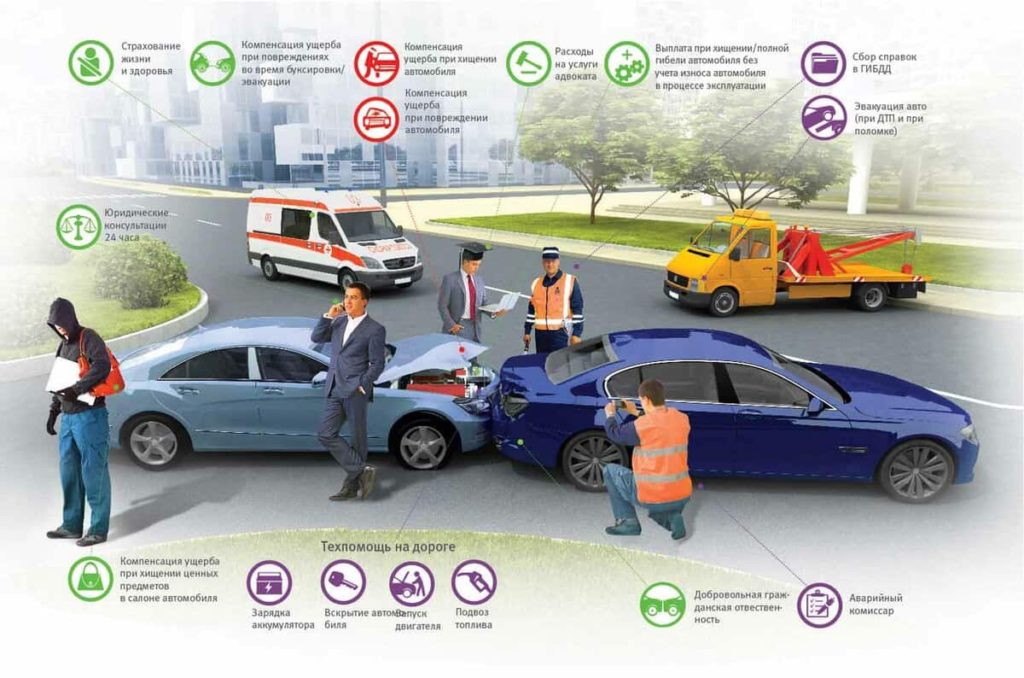

Явиться в офис компании-страховщика с пакетом документов.Помимо стандартных пакета, включенного в полис ОСАГО, страхователю часто предлагают оформление дополнительных услуг, в их числе страхование здоровья и жизни, услуги юриста при оформлении ДТП, эвакуация ТС с места аварии и т.д. (о включении в ОСАГО допуслуг, а также о других возможностях расширения страховки читайте тут, а здесь мы рассказывали о принципах действия ДГО в ОСАГО).

Включать дополнительные услуги в полис или нет – это дело каждого. Во всех компаниях-страховщиках порядок составления заявления однотипный, и включает в себя заполнение следующих данных:

- В верхнем углу указывается наименование компании-страховщика, с которой заключается договор страхования по ОСАГО (обычно, компании предоставляют бланки с уже заполненной этой информацией).

- Основные данные заявителя (Ф.И.О., место прописки, паспортные данные).

- Основные данные автомобиля (мощность двигателя, год выпуска, идентификационный номер и дату прохождения техосмотра (последнего)).

- Сведения о лицах, которые будут допущены к управлению ТС (не относится к страховке «без ограничений»).

- Период эксплуатации ТС (по закону, заявитель может указать конкретный промежуток времени, когда будет эксплуатировать автомобиль).

- Внизу заявления ставится подпись страхователя и дата составления.

- Скачать бланк заявления на оформление ОСАГО

- Скачать образец заявления на оформление ОСАГО

Вместе со страховкой водитель получает:

- памятку компании;

- правила страхования;

- 2 бланка для оформления ДТП;

- чек об уплате стоимости страховки.

Полис ОСАГО должен быть заверен печатями компании-страховщика (в верхнем левом и нижнем правом углу).

Онлайн

- Перейти на официальную страницу компании-страховщика (ее можно выбрать на сайте Российского союза автостраховщиков).

- Пройти несложную регистрацию и перейти в личный кабинет.

- Выбрать тарифный план.

- Заполнить специальную форму, прописав все необходимые данные, после чего вы увидите стоимость полиса.

- Далее прописываете свои данные и характеристики авто.

- Указываете дату окончания действующей страховки и свои контактные данные.

Перейти на официальную страницу компании-страховщика (ее можно выбрать на сайте Российского союза автостраховщиков).

Перейти на официальную страницу компании-страховщика (ее можно выбрать на сайте Российского союза автостраховщиков).О том, как заполнить полис ОСАГО, вы узнаете тут.

После проверки данных и одобрения вашей заявки, нужно оплатить ее стоимость. Как только деньги поступят на счет компании-страховщика, вы получите полис ОСАГО в электронном виде на свой электронный почтовый ящик, который указали при регистрации. Далее все просто – распечатываете полис и возите с собой.

Выплаты

В текущем, 2018 году выплаты по ОСАГО осуществляются с учетом следующих факторов:

- компенсация за восстановление ТС после аварии включает расходы на амортизацию и транспортировку эвакуатором (о расчете выплат по ОСАГО с учетом амортизации читайте тут);

- если стоимость авто меньше стоимости ремонта, то выплачивается максимально возможная сумма.

Сумма максимальной выплаты на 2018 год по полису ОСАГО составляет:

- при имущественном ущербе – 400 тысяч рублей;

- при нанесении вреда жизни и здоровью – 500 тысяч рублей.

Основания, по которым компания-страховщик может отказать в выплате страховки:

- в полисе не указан виновник аварии;

- водитель был лишен права управления ТС;

- в автомобиле находились опасные или запрещенные вещества.

Оформление ДТП по «Евро протоколу»

Данный способ был введен в практику относительно недавно, но уже широко используется компаниями-страховщиками. Максимальная сумма выплаты по «Евро протоколу» составляет 50 тысяч рублей. Здесь важно правильно оформить ДТП при наличии полиса ОСАГО на месте, сфотографировать место аварии со всех ракурсов и сохранить авто в поврежденном виде до ее осмотра представителем страховой компании.

Спорные моменты

- Раньше, рассмотрение случая ДТП с автомобилем, которым управляло лицо, не вписанное в страховку, не рассматривалось компаниями на предмет возмещения ущерба. По новым правилам, не важно, кто находился за рулем ТС, главное, чтобы он имел доверенность на управление ТС, был трезв и имел водительское удостоверение.

- Отказ от выплаты представителями компании, основывается на том, что договор был заключен, но деньги еще не поступили на счет страховщика. Теперь, данное основание не имеет силы, так как по новым правилам, страховой случай рассматривается даже, если денежные средства не поступили на расчетный счет компании-страховщика.

Раньше, рассмотрение случая ДТП с автомобилем, которым управляло лицо, не вписанное в страховку, не рассматривалось компаниями на предмет возмещения ущерба. По новым правилам, не важно, кто находился за рулем ТС, главное, чтобы он имел доверенность на управление ТС, был трезв и имел водительское удостоверение.

Раньше, рассмотрение случая ДТП с автомобилем, которым управляло лицо, не вписанное в страховку, не рассматривалось компаниями на предмет возмещения ущерба. По новым правилам, не важно, кто находился за рулем ТС, главное, чтобы он имел доверенность на управление ТС, был трезв и имел водительское удостоверение.Плюсы и минусы

Как и любой договор, полис ОСАГО имеет свои положительные и отрицательные характеристики. К плюсам можно отнести следующее:

- Вину страхователя оплачивает компания-страховщик. При условии обязательном наличии ОСАГО, данная страховка сохраняет личные денежные средства водителя.

- Быстрое и гарантированное получение страховых выплат. Потерпевшая сторона избавлена от утомительной процедуры взыскания ущерба со стороны виновника. Деньги перечисляются оперативно быстро на счет потерпевшего лица или в автосервис, который будет проводить ремонт ТС по ОСАГО.

- ОСАГО стимулирует автолюбителей на соблюдение ПДД. В данном случае повышается общий уровень безопасности на дорогах, так как водители более аккуратно и внимательно управляют ТС.

Минусов намного больше, выглядят они следующим образом:

- Большое количество поддельных полисов, которыми пользуются водители.

- Низкие лимиты страховых выплат (если сравнивать с европейскими странами).

- Недостаточно проработан механизм выплаты компенсации за причинение вреда жизни и здоровью.

- Навязывание дополнительных услуг, при оформлении полиса ОСАГО.

- Сумма возмещения часто занижена (к этому склонны все компании-страховщики).

Больше информации о том, зачем нужно ОСАГО и каково действие полиса, вы найдете в отдельной статье.

Полезное видео

Предлагаем просмотреть видео о страховке ОСАГО и особенностях ее оформления:

Заключение

Из данной статьи вы узнали, что полис ОСАГО – это обязательный документ, который должен иметь водитель, управляющий транспортным средством. Он дает гарантии того, что при возникновении ДТП, потерпевшая сторона получит компенсацию за причиненный ущерб. Данный полис, по сути, является гарантом безопасности дорожного движения в нашей стране. Как правильно оформить полис и не попасть на крючок мошенников – описано в этой статье. Внимательно изучите материал и следуйте правилам, описанным выше.

Что такое ОСАГО и от чего оно защищает водителей

На дорогах нашей страны ежедневно происходит огромное количество мелких и крупных ДТП, которые приносят ущерб здоровью и имуществу людей. Любой человек может оказаться на месте виновной стороны. Во избежание серьезных финансовых трат было введено страхование ответственности водителей.

Что такое ОСАГО: расшифровка и объяснение простыми словами

ОСАГО расшифровывается как обязательное страхование автогражданской ответственности. Этот вид страховки является одним из самых распространенных среди населения, так как количество автомобилей растет с каждым годом.

Чем оно регулируется

Нормативно-правовая база, регулирующая отношения в сфере автострахования, представлена несколькими уровнями документов. Основные из них:

Цели автостраховки, от чего и кого защищает

Смысл ОСАГО в том, чтобы защитить пострадавшую в происшествии сторону. Законодательство обязывает виновника ДТП в обязательном порядке возмещать причиненный ущерб, будь то расходы на ремонт, восстановление машины, услуги эвакуатора или лечение покалеченного пешехода. Зачастую сумма оказывается неподъемной для виновника, и без страховки разобраться в сложившейся ситуации было бы непросто.

Смысл ОСАГО в том, чтобы защитить пострадавшую в происшествии сторону. Законодательство обязывает виновника ДТП в обязательном порядке возмещать причиненный ущерб, будь то расходы на ремонт, восстановление машины, услуги эвакуатора или лечение покалеченного пешехода. Зачастую сумма оказывается неподъемной для виновника, и без страховки разобраться в сложившейся ситуации было бы непросто.

Как работает

- При покупке автомобиля владелец заключает договор с одной из страховых компаний и получает полис ОСАГО.

- В случае ДТП пострадавшая сторона претендует на возмещение убытков либо в страховой компании виновника, либо у своего страховщика.

С какого года введено в РФ, сколько ему лет: кратко об истории появления

До введения норм “автогражданки” участники аварии должны были самостоятельно решать проблемы при ДТП, что порождало возникновение конфликтов. Это не могло не привлечь внимание Правительства. Рассмотрение норм и правил страхования автогражданской ответственности началось после распада СССР и длилось 10 лет. И только в 2003 году Федеральный Закон был принят.

Как выглядит страховой полис ОСАГО

С 1 июля 2016 года был введен обновленный бланк страхового полиса. Изменения коснулись как внешнего оформления документа, так и области усиления защиты от подделок.

Внешний вид нового полиса и его отличие от предыдущего варианта:

- бланки старого образца были зеленого цвета: новый полис изменился, стал розовым;

- на новом документе появились графические рисунки и сложный переход цветов во избежание подделок;

- для удобства работы с полисом увеличили размер граф и букв;

- новый бланк теперь имеет защиту более высокого уровня: по левому краю пустили металлизированную полосу, изменили размер старых водяных знаков;

- в верхней части документа разместили QR-код: сканирование этого кода покажет, подлинная ли страховка.

Что покрывает, что входит в страховку: какой ущерб и какой суммой

“Автогражданка” включает в себя покрытие материального ущерба имуществу пострадавшей в ДТП стороны, а также ущерба здоровью. Максимальные суммы выплат по состоянию на 2019 год составляют:

“Автогражданка” включает в себя покрытие материального ущерба имуществу пострадавшей в ДТП стороны, а также ущерба здоровью. Максимальные суммы выплат по состоянию на 2019 год составляют:

- до 400 000 рублей на ремонт автомобилей каждому участнику ДТП (за исключением виновника)

- до 500 000 рублей на лечение каждого пострадавшего в аварии человека (кроме виновной стороны)

Отличия ОСАГО от ДСАГО и КАСКО

Дорожные аварии бывают разные. Обширные повреждения автомобиля сумма страховки может и не покрыть. Во избежание подобных случаев есть возможность оформить ДСАГО – добровольное страхование автогражданской ответственности. Смысл в том, что размер выплаты увеличивается до 2-3 миллионов рублей. Тарифная сетка состоит из нескольких уровней и отличается стоимостью полиса и суммой покрытия ущерба при наступлении страхового случая.

Полисы ОСАГО и ДСАГО не помогут восстановить имущество виновника. Чтобы не рисковать потерей денежных средств на ремонт, особенно если это новый или дорогостоящий автомобиль, можно оформить полис КАСКО. Данный вид страхования направлен на возмещение повреждений в результате ДТП, угона, хулиганства и т. д.

Цена полиса КАСКО значительно дороже, чем ОСАГО и зависит от следующих факторов, таких как год выпуска автомобиля, его марка, цвет, стаж вождения и возраст собственника.

Цена полиса КАСКО значительно дороже, чем ОСАГО и зависит от следующих факторов, таких как год выпуска автомобиля, его марка, цвет, стаж вождения и возраст собственника.

Но есть и возможность снизить стоимость страховки, если выбрать вариант оформления полиса с франшизой. Об этом читайте далее в нашей статье.

Что такое франшиза по ОСАГО

Франшиза – это определенная часть ущерба, которую автовладелец возмещает самостоятельно при наступлении страхового случая. Зачастую ее размер – это фиксированная сумма или процент от стоимости автомобиля.

Вопросы оформления

Для постановки на учет транспортного средства в ГИБДД необходимо сначала заключить договор с любой аккредитованной страховой компанией.

ВАЖНО! Получить полис ОСАГО нужно не позднее 10 дней после покупки автомобиля.

Как получить полис ОСАГО и что для этого нужно

Для этого сотруднику компании нужно предоставить следующие документы:

- заявление о заключении договора;

- удостоверение личности (паспорт или иной документ);

- ПТС, техпаспорт или СТС;

- водительское удостоверение;

- диагностическая карта;

- доверенность (в случае если автомобиль принадлежит другому лицу).

Автовладельцы рассчитывают получить максимальную гарантию выплат при возникновении ДТП. Поэтому необходимо ответственно подойти к выбору страховой компании. Рейтинговое агентство “Эксперт РА” постоянно обновляет рейтинги финансовой надежности страховщиков. Ознакомиться с ними можно на сайте https://raexpert.ru/ratings/insurance.

Кратко о выборе СК

Определиться с выбором вам помогут различные сайты в Интернете, на которых размещены подробные обзоры страховых компаний, положительные и отрицательные стороны каждой из них.

Можно ли внести изменения в действующий полис ОСАГО

Итак, полис ОСАГО у вас на руках. Знаете ли вы, что обо всех изменениях в ваших персональных данных в течение срока действия документа обязательно сообщать в страховую? Сделать это стоит незамедлительно, так как условия договора могут измениться. Например, это касается переезда в другой регион. Сообщить новые паспортные данные или вписать дополнительное лицо в страховку собственник может, посетив офис страховой компании или направив электронное заявление через интернет.

Итак, полис ОСАГО у вас на руках. Знаете ли вы, что обо всех изменениях в ваших персональных данных в течение срока действия документа обязательно сообщать в страховую? Сделать это стоит незамедлительно, так как условия договора могут измениться. Например, это касается переезда в другой регион. Сообщить новые паспортные данные или вписать дополнительное лицо в страховку собственник может, посетив офис страховой компании или направив электронное заявление через интернет.

Возможно ли досрочное расторжение ОСАГО

Правила страхования допускают завершение договора раньше срока. Но прежде чем определиться с тем, можно ли расторгнуть страховку, изучите перечень ситуаций, при возникновении которых вы имеете на это право:

- Наступление смерти собственника автомобиля.

- ДТП, после которого машина не подлежит восстановлению.

- Прекращение действия лицензии у страховой компании.

- Смена собственника автомобиля.

При наступлении одного из описанных случаев необходимо подать в страховую заявление и документ, подтверждающий право на расторжение. После того, как все формальности соблюдены, компания-страховщик вернет вам остаток страховой премии.

Как действовать и что полагается при ДТП

Если вы попали в ДТП, нужно действовать по определенному алгоритму, который зависит от степени повреждения транспортных средств и от наличия пострадавших.

- Во-первых, заглушите двигатель, включите стояночный тормоз и поставьте авто на аварийку.

- Во-вторых, установите знак аварийной остановки (15 метров от автомобиля в населенном пункте и 30 метров вне населенного пункта)

- В-третьих, оцените последствия ДТП и определите, есть ли пострадавшие.

При отсутствии пострадавших сфотографируйте повреждения и пообщайтесь с другим водителем. В случае участия только двух автомобилей, которые получили незначительные повреждения, участники ДТП не имеют разногласий и обе стороны застрахованы, можно обойтись без инспектора ГИБДД. Освободите от машин проезжую часть и заполните европротокол, который следует передать в страховую компанию в течение 5-ти рабочих дней.

При отсутствии пострадавших сфотографируйте повреждения и пообщайтесь с другим водителем. В случае участия только двух автомобилей, которые получили незначительные повреждения, участники ДТП не имеют разногласий и обе стороны застрахованы, можно обойтись без инспектора ГИБДД. Освободите от машин проезжую часть и заполните европротокол, который следует передать в страховую компанию в течение 5-ти рабочих дней.

В остальных случаях необходимо вызвать ГИБДД, позвонив на единый телефон спасения 112.

ВНИМАНИЕ: ПДД обязывают автовладельцев освободить проезжую часть, если в результате ДТП ущерб нанесен только транспортным средствам. При игнорировании требования нарушители рискуют получить штраф в размере 1 000 рублей.

Если пострадавшие есть, нужно незамедлительно вызвать скорую помощь или отправить их на попутной машине в ближайшее медицинское учреждение. После чего постарайтесь записать имена и номера телефонов свидетелей аварии.

Ответственность при ОСАГО

Любое транспортное средство, подлежащее регистрации в ГИБДД, должно быть застраховано.

Есть ли возможность ездить без страховки и для кого

Управлять ТС без страховки разрешено только в двух случаях:

- ТС не подлежит постановке на учет (рабочий объем двигателя менее 50 куб.см., максимальная конструктивная скорость 50 км/ч).

- Не прошло 10 дней с момента заключения договора купли-продажи ТС.

Что делать, если потерял ОСАГО

В случае утери полиса ОСАГО не паникуйте. Если полис был бумажный, нужно обратиться в свою страховую компанию с тем же комплектом документов, который предъявляли при заключении договора. Страховщик обязан выдать дубликат абсолютно бесплатно. С электронным полисом все намного проще – его можно быстро распечатать в своем личном кабинете.

Есть ли наказание за отсутствие ОСАГО, езду с просроченным полисом или если водитель в него не вписан

Существует принципиальное различие между ездой без полиса и отсутствие “автогражданки” совсем. В первом случае штраф составит 500 рублей, во втором – 800 рублей. Просроченный полис приравнивается к отсутствующему и облагается штрафом в 800 рублей. Во избежание неприятностей нужно следить за сроками договора и вовремя его продлевать.

Некоторые автолюбители доверяют вождение своей машины лицам, не вписанным в страховку. Это небезопасно. В случае аварии страховщик откажет возмещать ущерб пострадавшей стороне, если данные виновного лица не указаны в полисе. Штраф в такой ситуации составит 500 рублей.

Некоторые автолюбители доверяют вождение своей машины лицам, не вписанным в страховку. Это небезопасно. В случае аварии страховщик откажет возмещать ущерб пострадавшей стороне, если данные виновного лица не указаны в полисе. Штраф в такой ситуации составит 500 рублей.

Напоминаем, что постановка на учет автомобиля без оформления страхового полиса невозможна! Регистрация осуществляется только при выполнении этого условия и никак иначе. ТС должно пройти тщательную проверку, после чего ГИБДД выпустит его на дороги.

Можно ли поставить машину на учет или забрать со штрафстоянки без ОСАГО

Не все водители ведут себя сознательно и в результате своих действий оказываются на штрафстоянке. К таким последствиям могут привести ряд нарушений, в числе которых невыполнение требований Закона об обязательном страховании. Что же делать в этой ситуации?

Если вы хотите поскорее забрать автомобиль, вам придется оформить полис ОСАГО, оплатить его, получить справку-разрешение от ГИБДД об оплате штрафа за просроченный или отсутствующий полис и вместе с документами на право собственности предъявить работнику штрафстоянки. Советуем поторопиться, тарифы за хранение автомобиля могут неприятно удивить.

Опасны ли поддельные полисы и как на них не нарваться

В последнее время популярность электронных полисов ОСАГО резко возросла. Происходит это потому, что страховку можно оформить онлайн. Быструю и удобную услугу можно получить, не посещая офис компании. К сожалению, этим стали пользоваться мошенники. Увеличились случаи продажи поддельных документов.

В последнее время популярность электронных полисов ОСАГО резко возросла. Происходит это потому, что страховку можно оформить онлайн. Быструю и удобную услугу можно получить, не посещая офис компании. К сожалению, этим стали пользоваться мошенники. Увеличились случаи продажи поддельных документов.

При оформлении полиса тщательно изучайте адрес сайта поставщика. Фальшивая ссылка практически идентична оригиналу, отличается только на несколько букв. Пропустить такой незначительный нюанс легко, а последствия могут быть печальными: потеря денежных средств в результате обмана, отказ в возмещении ущерба в случае дорожно-транспортного происшествия.

Можно ли узнать, есть ли у машины страховка, или проверить страховку на подлинность онлайн

Любая лицензированная страховая компания при заключении договора обязана дублировать данные в электронном виде. После этого они попадают в единую базу РСА (Российский Союз Автостраховщиков), которая содержит все данные вашего полиса. Есть три варианта проверки:

- Проверить наличие ОСАГО по номеру бланка.

- Узнать, какой автомобиль застрахован по номеру бланка.

- Получить номер полиса по данным гос.номера, VIN или номера кузова автомобиля.

Заключение

Таким образом, до введения обязанности страховать свою ответственность собственники автотранспортных средств могли выбирать, оформлять страховку или нет. Но в случае ДТП ущерб выплачивался виновником аварии самостоятельно. С 2003 года все автовладельцы обязаны иметь страховой полис ОСАГО. Эта норма принята для защиты имущества и здоровья участников дорожного движения, так как известно, что дорога – это объект повышенной опасности.

ОСАГО: расшифровка аббревиатуры, определение, что в себя включает

- 12 Апреля, 2022

- Страхование

- Ксения Лопатина

В России каждому автовладельцу знакомо название ОСАГО. Расшифровка аббревиатуры означает «обязательное страхование автогражданской ответственности». В России обязательное страхование рисков при управлении автомобилем появилось только в 2003 году. Поначалу это воспринималось как навязывание ненужной услуги ОСАГО. Расшифровка этих пяти букв была многим незнакома. Нововведение было воспринято автолюбителями в штыки, так как было тяжело смириться с тем, что какой-то вид страхования вообще может быть обязательным.

Сейчас же те, кто не представляет свою жизнь без автомобиля, всегда должны иметь полис ОСАГО. Расшифровка термина содержит ключевое слово «обязательное», то есть, согласно закону N 40-ФЗ от 25.04.2002, полис ОСАГО должен иметь абсолютно каждый владелец автотранспорта. Обязанность по реализации исполнения закона об ОСАГО лежит на МВД России и Всероссийском союзе страховщиков.

Что в себя включает ОСАГО?

Итак, обязательное страхование автомобиля называется ОСАГО. Расшифровка содержит сочетание «автогражданская ответственность». Это означает, что страхуется ответственность водителя перед третьими лицами. Простыми словами, если автолюбитель попал в дорожно-транспортное происшествие, в котором он является виновником, то его страховая компания выплачивает пострадавшему водителю компенсацию. Виновнику аварии придется чинить машину уже за свой счет. При этом выплата производится не только за поврежденный автомобиль, но и за причинение вреда жизни и здоровью.

С 2017 года страховые компании заменили денежную выплату на натуральное возмещение убытков. Теперь поврежденный автомобиль обязаны восстановить в автомастерской за счет страховой компании, причем для этого нужно использовать только новые детали, без износа.

Лимиты выплат по ОСАГО

Важно помнить о том, что выплата ОСАГО не всегда покрывает стоимость ремонта автомобиля. Существуют определенные лимиты выплат по страховке:

- до 500 000 рублей на каждого пострадавшего, если был причинен вред жизни и здоровью;

- до 400 000 рублей на восстановление автомобиля, если был причинен только материальный ущерб.

Если сумма выплаты по полису ОСАГО не покрывает ремонт, то пострадавший может подать на виновника в суд. В этом случае недостающую сумму будут взыскивать в частном порядке. Именно поэтому дорогие автомобили целесообразно страховать еще и по КАСКО – тогда есть вероятность при крупном ДТП полностью покрыть расходы на ремонт, а в случае тотального повреждения можно даже получить новый автомобиль

От чего зависит цена на ОСАГО?

Цена на этот вид страхования регулируется законодательством. Рассчитывается она путем перемножения двух показателей: корректирующих коэффициентов и базовой ставки.

Базовая ставка для легковых автомобилей на 2022 год составляет от 2471 до 5436 рублей. Диапазон тарифов предусмотрен для сохранения конкуренции на страховом рынке. Конкуренция – залог повышения качества обслуживания клиентов страховыми компаниями по ОСАГО. Расшифровка аббревиатуры напоминает, что страхование является обязательным, поэтому компании выбираются покупателем чаще всего исходя из итоговой цены на полис.

Сумма, которую клиент оплатит за покупку ОСАГО, зависит в том числе от следующих корректирующих коэффициентов:

- Территориального коэффициента. К примеру, в сельской местности стоимость страхового полиса будет ниже, чем в мегаполисе.

- Возраста водителя и его стажа. Чем моложе автовладелец, тем более дорогой страховой полис у него будет.

- Коэффициента “бонус-малус”. Он учитывает безаварийную езду. Если в предыдущем страховом периоде у владельца полиса произошло ДТП, в котором он признан виновником, то в следующем страховом периоде стоимость ОСАГО повышается.

- Коэффициента по допуску лиц к управлению транспортным средством. Если круг таких лиц не ограничен (так называемая «открытая» страховка), то такой страховой полис будет стоить значительно дороже.

Также в списке корректирующих коэффициентов учитывается сезонность, наличие прицепа, мощность автомобиля и другие.

Как страхование автомобиля производится в Европе

Начнем со штрафов. Для сравнения: штраф за отсутствие полиса ОСАГО в России составляет от 500 до 800 рублей, при этом больше никаких санкций к незадачливому водителю не применяется. А вот в Европе помимо обязательного штрафа за отсутствие полиса можно вообще остаться без прав или даже получить тюремный срок! Сам европейский принцип выплат возмещения по страховке очень похож на российский – виновник восстанавливает автомобиль за свой счет, а пострадавший получает компенсацию.

Однако в ряде стран владелец полиса получает возмещение вне зависимости от того, виноват он в ДТП или нет. Во Франции к стандартному полису можно добавить и риск боя стекол, поджога, стихийных бедствий и другие – это урезанный аналог страхования КАСКО в России.

В американских штатах Миссисипи и Вирджиния автовладелец может вообще не покупать страховой полис, если предварительно предоставит доказательства своей платежеспособности в случае ДТП. В этой системе есть экономический смысл – ведь в аварию в течение страхового года можно и не попасть, тогда и незачем оплачивать страховой полис.

Чем КАСКО отличается от ОСАГО

Даже опытные водители порой не знают, как расшифровать КАСКО и ОСАГО. На просторах Интернета можно встретить следующую расшифровку слова КАСКО – “комплексное автострахование, кроме ответственности”. Это не совсем корректный вариант, все-таки аббревиатура – это ОСАГО. Перевод букв с испанского casco – «шлем», вот он образно и выражает суть КАСКО. Однако первый вариант наиболее точно раскрывает суть этой страховки – автомобиль защищен буквально от всего, что может произойти с ним на дороге. Даже если в аварии виноват собственный владелец. В России нередки случаи, когда на автомобили падает лед с крыш, могут рухнуть деревья во время сильного ветра – все эти риски покрывает полис КАСКО.

Расшифровка КАСКО и ОСАГО дает представление о работе этих видов страхования.

Кому стоит купить КАСКО

Например, автолюбитель, только что окончивший автошколу, приобретает в салоне новый автомобиль. Обычно в течение первого года активного водительского стажа существует высокий риск повредить нового железного друга. Речь даже не идет о крупных ДТП: царапины при парковке, неудачный съезд в канаву, град или треснутая фара – весь ремонт будет оплачиваться по страховке КАСКО, а автовладелец будет чувствовать себя спокойно и защищенно. Особенно это актуально для транспорта из дорогого сегмента, так как полис ОСАГО, скорее всего, не покроет полную сумму ремонта.

От чего зависит цена на КАСКО

Цена на расширенную страховку зависит от следующих параметров:

- Стажа водителя. Аналогично ОСАГО – чем больше стаж, тем ниже стоимость.

- Возраста водителя. По статистике страховых компаний, чем моложе водитель, тем больше риск возникновения ДТП. Следовательно, с увеличением возраста уменьшается стоимость полиса.

- Модели автомобиля. Здесь расчет идет, опять-таки исходя из статистических данных по угону. Чем больше привлекает угонщиков та или иная марка автомобиля, тем дороже выйдет полис КАСКО.

- Года выпуска ТС. Здесь ситуация, обратная возрасту водителя. Чем старше автомобиль, тем дороже выйдет полис.

- Вида выплат. Агрегатная выплата уменьшается на каждую сумму, полученную владельцем в результате страхового случая. То есть если страховая сумма была равна 100 единицам, а за починку фары по КАСКО выплатили 10 единиц, то в течение оставшегося страхового года можно рассчитывать на оставшиеся 90 единиц. Неагрегатная выплата остается неизменной, вне зависимости от количества убытков. То есть после замены фары у владельца сохранится страховой лимит в 100 единиц.

Теперь вы знаете, как расшифровывается ОСАГО и КАСКО, чем эти виды полисов отличаются друг от друга и какие риски включаются в страховое покрытие.

ОСАГО без дополнительных услуг

У нас можно купить страховку без навязывания дополнительных услуг за 5 минут: рассчитать стоимость, выбрать страховую компанию, заполнить поля, оплатить и получить полис на почту.

По закону, каждый водитель обязан застраховать свой автомобиль, а именно, оформить договор обязательного страхования автогражданской ответственности (ОСАГО). Если ваш заработок связан с транспортными перевозками, отсутствие «автогражданки» чревато проблемами. Самый оптимальный вариант — получить электронный полис, потому что при таком методе оформления страховки вам никто не будет навязывать никакие дополнительные услуги. Мы расскажем, как это можно сделать.

Оформляем полис ОСАГО без дополнительных услуг: порядок действий

- Начните действовать заранее, не дожидаясь истечения срока предыдущего. Лучше задаться такой целью за несколько недель. Получить страховку автомобиля можно и онлайн, но вначале важно внимательно изучить отзывы о компаниях и уже тогда решить, где сделать страховку.

- Когда вы выбрали компанию, прийти в их офис, чтобы оценить обстановку. Опытные автолюбители на такие встречи берут с собой диктофон и ведут аудиозапись, чтобы в случае чего доказать свою правоту. Также не лишним будет пригласить с собой пару свидетелей из числа родственников или друзей.

- Заранее подготовьте документы. Для получения «автогражданки» нужны паспорт, водительское удостоверение, ПТС или свидетельство о регистрации авто, свидетельство ТО.

- Придя в офис, попросите страхового менеджера рассчитать стоимость полиса. Чтобы не стать жертвой обмана, заранее воспользуйтесь страховым калькулятором. Цена ОСАГО, указанная страховщиком в офисе, не должна ее превышать. При значительной разнице обязательно уточните у сотрудника, на каком основании стоимость выше. Скорее всего, это будет те самые дополнительные услуги.

- Узнайте, как можно сделать ОСАГО без каких-либо дополнений. Чаще всего менеджеры предлагают заполнить специальное заявление об отказе. Причем срок его рассмотрения может длиться месяц.

- Если все-таки вы решили бороться за справедливость, то впереди нелегкий путь. Все полученные доказательства (аудиозаписи, документы, свидетельские показания) необходимо собрать и направить в АИС РСА, а также Центробанк России.

Но есть и другой вариант. Если вы не хотите, чтобы оформление страховки ОСАГО стало целым испытанием, можно все сделать онлайн. Электронный полис — аналог «бумажного», только процесс его получения проще, быстрее и прозрачнее. Чтобы начать оформление, нужно заполнить специальную форму выше.

Так ли необходимы необязательные услуги?

Что же представляют собой эти дополнительные затраты? Давайте разберемся, в каких ситуациях такие услуги нужны, а в каких о них можно с чистой совестью забыть.

В большинстве случаях агенты предлагают застраховать жизнь или имущество. Такая бумага пригодится при получении сильных травм при ДТП, ведь даже максимальная выплата ОСАГО расходы на лечение или ремонт не покроет. Также могут взять плату за услуги аварийного комиссара. Это специалист, по первому требованию выезжающий к месту аварии. К сожалению, на практике это происходит редко: даже если человек и приезжает, часто реальную помощь оказать не в состоянии. Еще в списке — услуги юриста при ДТП, но такие расходы абсолютно бесполезны, так как страхователь обязан лично предоставить. Кроме того, нередко пытаются в список трат включить оплату эвакуатора.

В некоторых случаях доп. услуги сыграют хорошую службу и облегчат жизнь. Но по закону, автолюбитель волен сам решать, за что платить. Навязывать ему никто не имеет права.

Что делать, если все-таки навязывают?

Вы приняли все меры, от лишних расходов отказались. Но допы все равно включили в стоимость «автогражданки». В течение рабочей недели вы можете отказаться от них еще раз, обратившись напрямую в компанию. Она обязана вернуть разницу в деньгах. Если это не сработало, обращайтесь в высшие инстанции. Среди них:

- Центробанк.

- УФАС.

- Роспотребнадзор.

- Прокуратура.

Хорошим подспорьем в отстаивании своей правоты станут видеозаписи, копии письменного отказа страховщика, показания свидетелей. Подробнее о том, как бороться с навязыванием ненужных услуг читайте в статье «Причины отказа в оформлении».

Подводя итог, всегда можно отстоять свои права и не переплачивать. Однако не у всех есть время на разбирательства. Эксперты рынка советуют отдавать предпочтение электронным полюсами в проверенных компаниях. Так гораздо меньше шансов заплатить больше, чем планировал.

Как оформить страховку ОСАГО без дополнительных услуг?

Сегодня многие автовладельцы отмечают, что пользоваться автомобилем стало проблематично, особенно когда заканчивается срок действия полиса ОСАГО.

Сегодня многие автовладельцы отмечают, что пользоваться автомобилем стало проблематично, особенно когда заканчивается срок действия полиса ОСАГО.

Дело в том, что, покупая автогражданку, большинство водителей переплачивают, поскольку им навязывают дополнительные услуги.

Законно ли это, можно ли получить полис ОСАГО без дополнительных услуг и что делать, если вы вынуждены были заключить договор на условиях страховой компании?

Может ли страховая компания отказать автовладельцу в выдаче ОСАГО без доп. услуг?

Многих автовладельцев волнует вопрос: «Навязывание страхования здоровья, жизни при оформлении ОСАГО – это законно или нет?».

Ссылаясь на законодательство РФ, пункт 1.5 Приложения № 1 к Положению Банка России от 19.09.2014 года №431-П, владелец транспортного средства (ТС) может выбрать любого страховщика, осуществляющего обязательное страхование ОСАГО.

При этом агент не имеет права отказать в выдаче автогражданки, если человек отказывается заключать договор на дополнительные услуги.

Многие агенты страховых компаний обосновывают отказ так: «У нас нет бланков» или «Наше руководство запретило нам выдавать ОСАГО без страховки здоровья или жизни».

Помните о том, что если агент произносит такую фразу, значит, он нарушает ваши права. Полисы в страховых компаниях всегда имеются в необходимом количестве.

Если вы хотите оформить полис ОСАГО без дополнительных страховок, то помните, что вы имеете на это полное право. Страхование жизни — это добровольное дело, а не принудительное.

Куда жаловаться, если ваши права нарушены?

Отстоять свои права может каждый автовладелец.

Отстоять свои права может каждый автовладелец.

Для этого он может обратиться с заявлением и пакетом документов, подтверждающих факт отказа, в оформлении ОСАГО, и потребовать признать договор недействительным, в такие инстанции:

- Центральный банк.

- Роспотребнадзор.

- Прокуратура.

- Объединение страховщиков.

- Федеральная антимонопольная служба.

Что делать, если при оформлении ОСАГО навязывают страхование жизни?

Навязывание дополнительных услуг при страховании ОСАГО – это распространенная практика. В соответствии с законом «Об обязательном страховании ГО владельцев ТС» полис ОСАГО является публичным договором.

В соответствии с Гражданским кодексом, условия, прописанные в документе, одинаковы для всех. Никакая коммерческая организация, предоставляющая услуги в оформлении полиса ОСАГО, не может отказать клиенту в оформлении договора страхования.

Если вы вынуждены были заключить договор ОСАГО (например, вспомнили о нем в последний день) на условиях, которые навязала страховая компания, то вам нужно доказать, что эта услуга была вам навязана.

Сделать это можно так:

- При заключении договора нужно сделать пометку о том, что дополнительная услуга была навязана и вы с ней несогласны.

- Записать разговор с представителем страховой компании на диктофон. При разговоре сделать акцент на то, что данная услуга вам навязывается.

- В день, когда был заключен договор, нужно отправить письменную жалобу на адрес страховой компании главного офиса. К этой жалобе обязательно приложить диктофонную запись, копию полиса страхования, в котором есть пометка о том, что данную услугу вам навязывают с просьбой расторгнуть договор страхования и произвести возврат страховой премии на приложенные реквизиты.

- Помимо страховой компании жалобу можно отправить в Роспотребнадзор, Союз автостраховщиков, Центробанк или прокуратуру.

При заключении договора нужно сделать пометку о том, что дополнительная услуга была навязана и вы с ней несогласны.

При заключении договора нужно сделать пометку о том, что дополнительная услуга была навязана и вы с ней несогласны.В течение 30 дней вашу жалобу обязательно должны рассмотреть и принять соответствующее решение. О его результатах вас должны уведомить письменно.

Если такие доказательства у вас будут, то, конечно же, суд примет вашу сторону.

Как вернуть деньги?

Если дополнительная услуга вам была навязаны, но вы за нее заплатили, то можете вернуть деньги назад. Сделать это можно в судебном порядке либо отправив письмо с взыскании необходимой суммы в страховую компанию центрального офиса.

Но помните, что вы должны предоставить в суде все возможные доказательства того, что вам навязали данную услугу.

Подавая заявление в суд, обязательно укажите, что вам нужно вернуть деньги за ненужную услугу, а также можете потребовать моральную компенсацию.

Обязательно ли страхование жизни при ОСАГО в 2022 году? Нет необязательно.

Согласно статье 935, пункта 2 Гражданского кодекса РФ, страхование жизни, здоровья или имущества – добровольно дело каждого человека. Такая страховка не может быть навязана гражданину, если он того нет хочет.

Что делать, если агент отказывается заключать договор ОСАГО?

Прежде чем идти за ОСАГО, заполните заявление на отказ дома в 2 экземплярах, и в случае отказа в оформлении полиса, потребуйте указать его причину на вашем бланке.

Прежде чем идти за ОСАГО, заполните заявление на отказ дома в 2 экземплярах, и в случае отказа в оформлении полиса, потребуйте указать его причину на вашем бланке.

Бланки ОСАГО можно скачать на сайте РСА http://www.autoins.ru/ru/osago/policy/

Вы можете обратиться к руководителю страховой компании или в устной, или в письменной форме.

Если страховые агенты отказываются принимать заявление, но не тратьте времени и нервы. Пойдите на почту и отправьте заявление ценным письмом.

Обязательно приложите к нему копии таких документов, как:

- водительское удостоверение;

- диагностическая карта;

- ПТС или СТС на транспортное средство.

Также положите в конверт опись и уведомление.

Может быть и другой вариант событий: страховщики не пришли за ценным письмом, в результате человеку возвращается отправленное им же письмо. На уведомлении должна быть пометка: «Истек срок хранения письма».

Тогда человек имеет полное право обратиться в суд с просьбой о понуждении заключения договора страхования.

Процесс этот довольно долгий, поэтому юристы советуют не дожидаться, когда до окончания срока действия полиса ОСАГО осталось несколько дней. Нужно подавать документы заранее.

Заявление пишется от руки. В шапке нужно указать Ф.И.О. судьи городского или районного суда, ваши данные: Ф.И.О., номер телефона, адрес проживания.

В самом заявлении нужно кратко описать суть проблемы, например: «Прошу обязать страховую компанию «АВС» заключить со мной договор страхования ОСАГО. Я обращался в компанию такого-то числа, но они мне отказали, ссылаясь на отсутствие бланков. Также отправлял им ценное письмо с уведомлением и пакетом документов, но они не пришли его получать».

В качестве доказательств к заявлению нужно приложить копии документов, подтверждающих, что вы отправляли страховщику заявку почтой.

Вам не захотели выдавать полис ОСАГО без дополнительных услуг? Тогда, страховые компании, будьте любезны, заплатите штраф.

Какие страховые компании выдают полис ОСАГО без страхования жизни?

Фактически любая страховая фирма, в услуги которой входит выдача автогражданки, обязана выдавать полис без каких-либо дополнительных услуг.

Фактически любая страховая фирма, в услуги которой входит выдача автогражданки, обязана выдавать полис без каких-либо дополнительных услуг.

Ситуации с выдачей дополнительной страховки складываются так, потому что страховым компаниям неприбыльно заниматься только ОСАГО.

Ведь это самый дешевый вид страховки.

Как правильно отказаться от дополнительного страхования при ОСАГО?

Важно делать это правильно. Итак, вы планируете отправиться в страховую компанию, зная, что они вам станут навязывать дополнительные услуги. Поэтому нужно быть к этому готовым.

Для этого нужно распечатать законы РФ, Постановление «Об ОСАГО», закон «О защите прав потребителей».

При разговоре с агентом можете ссылаться на то, что при незаконном навязывании дополнительных услуг или отказе в предоставлении автогражданки, должностному лицу будет грозить штраф от 50 до 300 тысяч рублей (согласно ст. 15.34.1 Кодекса РФ об АП).

Оформление электронного полиса ОСАГО

С 1 января 2017 года страховые компании, предоставляющие услуги по оформлению автогражданки, обязаны предоставлять услугу оформления ОСАГО в электронном виде.

С 1 января 2017 года страховые компании, предоставляющие услуги по оформлению автогражданки, обязаны предоставлять услугу оформления ОСАГО в электронном виде.

В этом случае никто не сможет навязать вам дополнительные услуги.

Сегодня электронный полис ОСАГО продается более чем в 60 компаниях.

Оформляя автогражданку по интернету, вы получаете такие преимущества:

- Можете воспользоваться удобным калькулятором ОСАГО.

- Проходите быструю и простую процедуру оформления.

- Не обременяете себя дополнительными услугами, такими как страховка имущества, здоровья, жизни.

- Можете оформить полис в любое время.

Советуем не бояться отстаивать свои права. Вы вправе отказаться от ненужных услуг, которые были навязаны вам в момент заключения договора ОСАГО или в течение 5 дней после его заключения.

Помните, что в случае, если консультант отказывается принять у вас заявление, он будет привлечен к административной ответственности. Конечно, если вы сможете доказать факт принуждения в оформлении дополнительных услуг при покупке автогражданки.

Видео: Как сделать полис ОСАГО без допов

Как купить полис ОСАГО без дополнительных услуг

Закон обязывает каждого водителя оформить ОСАГО. Некоторые страховые компании пользуются безвыходным положением граждан и навязывают дополнительные услуги, без покупки которых отказывают в заключении договора. В подобных манипуляциях замечены не только мелкие региональные организации, но и самые крупные представители сферы.

В этой статье разберемся, имеют ли компании право отказывать в страховании, зачем они навязывают дополнительные услуги и что делать, чтобы оформить ОСАГО без допов.

Имеет ли СК право продавать полис только с допами

Оформление ОСАГО – это такая же услуга, как и все остальные. Соответственно, она регламентируется ФЗ «О защите прав потребителя». Согласно пункту 2 статьи 16 нельзя обуславливать приобретение одних товаров покупкой других.

Это значит, что если СК занимается продажей полисов, то она не имеет права обязывать клиентов платить и за другие услуги. Навязывание дополнительных страховок незаконно: они могут только предлагаться и рекламироваться.

Также об обязанности предоставлять всем желающим равные возможности на приобретение услуг и товаров говорит статья 426 Гражданского Кодекса РФ.

Зачем СК навязывают дополнительные услуги

ОСАГО – самый убыточная услуга для страховых компаний. Цены на автозапчасти ежегодно растут, стоимость полиса не покрывает расходы СК на оплату ремонтных работ. Повысить тарифы по своему усмотрению организации не могут, так как они устанавливаются Правительством РФ и едины для всех.

Выходит, что ОСАГО имеет самый большой спрос, но приносит убытки страховщикам. Именно поэтому они навязывают дополнительные услуги, позволяющие окупить расходы.

Как правило, в полис включают:

- страхование здоровья или жизни;

- выезда аварийных комиссаров на место ДТП;

- прохождение ТО у партнера на «выгодных» условиях;

- услуги эвакуатора и пр.

Как отказаться от дополнительного страхования

Самый простой способ купить ОСАГО без дополнительных страховок – оформить его онлайн. Возможность приобрести электронный полис предоставляют уже почти все страховые. Этот современный метод быстрее и проще. Если он не подходит, «автогражданку» придется получать в офисе.

Если менеджер не оформляет страховку без допов, нужно попросить его выдать отказ в письменном виде. Это будет главным «козырем» и рычагом давления. Когда слова о том, что действия страхового агента незаконны, не дают результатов, следует предупредить, что будете жаловаться в отделения Центробанка, РСА и в суд.

Даже если письменный отказ не был выдан, компании предпочитают отступать от своих требований при встрече с клиентом, готовым отстаивать права. Далее возможны три варианта развития событий.

- Компания, чтобы избежать проблем, сразу оформляет ОСАГО в офисе. Это самый благоприятный исход.

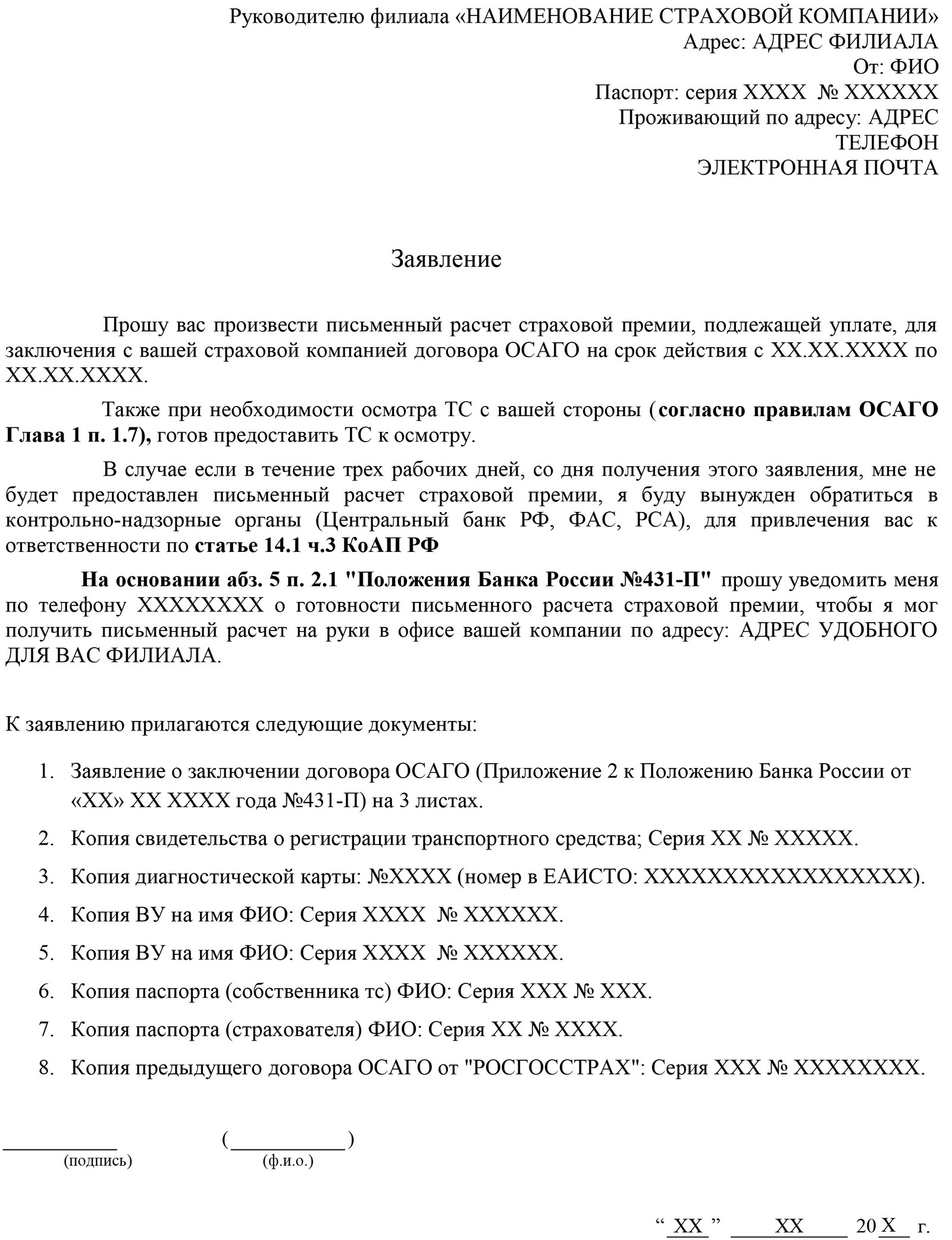

- СК просит обратиться с заявлением в центральное отделение региона для оформления полиса без дополнительных услуг и расчета его стоимости. Главный офис может находиться в другом городе, но ехать туда необязательно. Рекомендуется заполнить в двух экземплярах заявления с просьбой о расчете страховой премии и о заключении договора ОСАГО.

К ним следует приложить копии всех необходимых документов: свидетельства о регистрации ТС, диагностической карты, водительского удостоверения, паспорта, предыдущего договора ОСАГО. В течение 3-х дней со дня получения письма СК обязана отправить расчет стоимости полиса (ответ на первое заявление). На рассмотрение второго заявления у компании есть 30 дней, поэтому начинать оформлять страховку лучше за месяц до истечения срока действия предыдущего договора. - СК отказывает в оформлении. Это самый неприятный вариант. В таком случае остается только воплощать «угрозы» в жизнь. Напишите жалобу в Центробанк или Российский союз автостраховщиков. Также можно обратиться в суд. Истцом выступать не придется: жалобу рассмотрят, проведут проверку и на компанию наложат штраф, если сведения подтвердятся.

Как вернуть деньги за доп. услуги, если договор уже заключен

Если из-за невнимательности или срочной необходимости договор с ненужными услугами все же был заключен, то отказаться от дополнительного страхования можно в течение 14 дней. Об этом говорит указание ЦБ РФ о «периоде охлаждения» от 1 января 2018 года.

Для отказа нужно обратиться в СК со следующими документами:

- 2 экземплярами заявления об отказе (бланк можно получить в офисе компании);

- копией паспорта ТС и владельца;

- копией договоров ОСАГО и навязанной страховки;

- реквизитами счета для перевода денег.

Важно! Если во время «периода охлаждения» наступил страховой случай, деньги возвращены не будут.

Страховка ОСАГО без дополнительных услуг

Купить ОСАГО без допов вы можете в финансовом супермаркете Banki.ru. Это просто, удобно и выгодно. Мы собрали предложения от ведущих страховых компаний России, которые предоставляют возможность купить ОСАГО онлайн без допов. Вам не придется переплачивать! Внимательно ознакомьтесь с представленными на нашем маркетплейсе предложениями и выберите наиболее выгодный вариант получения полиса без дополнительных услуг. Оформите автострахование без допов уже сегодня, 12.08.2021.

Введите рег. номер автомобиля, и данные о модификации заполнятся автоматически

Используйте кириллицу (русские буквы), указывая рег. номера

Или выберите марку самостоятельно, если забыли или еще не получили рег.номер

«Мастер подбора ОСАГО»

Последние купленные полисы

Как купить полис ОСАГО без допов

Преимущества покупки полиса ОСАГО без допов на Банки.ру

Новости ОСАГО

Сервис шеринга личных автомобилей Getarent. Разбор Банки.ру

Почему у вас не получится оформить ОСАГО на мотоцикл

Какие неприемлемые практики применяют страховщики?

Продление ОСАГО

Пока полет замечательный.

Только что оформила (продлила) полис ОСАГО через свой любимый Ттнькофф. Очень удобный калькулятор онлайн, расчет стоимости за 1 минуту, а до этого. Читать полностью

ОСаго

На данный момент могу лишь оценить оформление осаго в тинькофф.

Выполнил за 15 минут без каких либо проблем, сразу оплатил. Из плюсов необходимости вносить данные по техосмотру. Читать полностью

Хорошая страховая

Пользуюсь с некоторыми перерывами ОСАГО от Тинькофф Страхование. Нравится быстрое оформление через приложение и периодические акции, с помощью которых можно сэкономить на стоимости. Читать полностью

Быстро и удобно

Через месяц истекает ОСАГО, а тут удачно подвернулась акция с кэшбэком в Тинькофф.

Оформил полис с отсрочкой начала действия. . Читать полностью

Оформление полиса ОСАГО

Добрый день! Искал оптимальный вариант оформления полиса ОСАГО на годовое обслуживание. Увидел выгодное предложение от Тинькофф Банка с кэшбэком 30%. Связался с оператором. Читать полностью

ОСАГО

Долго думал, где застраховать автомобиль и выбрал страховую компанию Тинькофф, по нескольким причинам: Являюсь держателем карты Тинькофф, по обслуживанию которой не было нареканий. Читать полностью

Е-Осаго

Добрый день! Оформляю впервые полис ОСАГО в Тинькофф Страховании. Приятно удивила цена полиса(дешевле, чем в Максе, где я раньше постоянно страховался). Ещё хочу отметить, что. Читать полностью

Введите рег. номер автомобиля, и данные о модификации заполнятся автоматически

Используйте кириллицу (русские буквы), указывая рег. номер

Или выберите марку самостоятельно, если забыли или еще не получили рег.номер

Страховка ОСАГО без дополнительных услуг в городах

- В Москве

- В Санкт-Петербурге

- В Екатеринбурге

- В Новосибирске

- В Нижнем Новгороде

- В Уфе

- В Краснодаре

- В Самаре

- В Ростове-на-Дону

- В Челябинске

- В Омске

- В Казани

- В Воронеже

- В Перми

- В Красноярске

Страховка ОСАГО без дополнительных услуг в страховых компаниях

- АльфаСтрахование

- Ингосстрах

- Росгосстрах (СК ПАО)

- ВСК

- РЕСО-Гарантия

- СОГАЗ

- Группа Ренессанс Страхование

- Тинькофф Страхование

- Сбербанк страхование

- Энергогарант

- Группа страховых компаний «Югория»

- Совкомбанк Страхование

- Абсолют Страхование

- Медицинская акционерная страховая компания (МАКС-М)

- РЕСО-Мед

СТРАХОВКА ОСАГО БЕЗ ДОПОЛНИТЕЛЬНЫХ УСЛУГ

Зачастую при покупке ОСАГО агенты страховых компаний навязывают клиенту дополнительные услуги. Они предлагают застраховать квартиры, дома от несчастных случаев, а в случае вашего несогласия страховщик может просто отказать в оформлении основного полиса, ссылаясь на выдуманные причины. Но мало кто знает, что это является прямым нарушением действующего законодательства в сфере страхования. И всё же реально ли оформить ОСАГО без допов?

Для начала следует выяснить, какие все-таки дополнительные услуги предлагаются и всегда ли это ненужные траты. Зачастую страховые агенты предлагают воспользоваться одной из таких услуг:

- техосмотр авто на партнерской СТО;

- юридическая поддержка;

- услуги эвакуатора при возникновении непредвиденной ситуации на дороге;

- аварийный комиссар;

Кроме того, ОСАГО также может сопровождаться оформлением страховых полисов на случай:

- нанесения ущерба другому участнику ДТП, который превышает 400 тысяч рублей (ДСАГО);

- утери здоровья и жизни как пассажиров, так и владельца авто;

- возникновения ДТП, когда страховка выплачивается всем, кто находился внутри пострадавшего авто;

Оформлять автострахование с допами или без них — это решение каждого. Не стоит сразу отказываться от предложений, необходимо всё взвесить. Например, неопытному автомобилисту не помешает ДСАГО. А вот страхование от ДТП в общем-то включает в себя те же условия страхования жизни, что и ДСАГО, поэтому такой вид страховки уже не нужен. Та же ситуация с вызовом бесплатного эвакуатора от страховой компании. Согласно закону, клиент имеет право вызывать эвакуатор при ДТП через свою страховую компанию. Поэтому, оформляя такую услугу, вы просто переплачиваете деньги.

Согласно ч. 1 ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» водители обязаны страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Но в то же время необходимо знать, что в соответствии с ч. 2 ст. 16 Закона РФ от 07.02.1992 № 2300-I «О защите прав потребителей» запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров или услуг. Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор услуг возмещаются продавцом (исполнителем) в полном объеме.

Если у вас есть необходимость в оформлении дополнительных страховок, то вы, конечно, можете согласиться на их условия. В какой-то степени это гарантирует максимальную защиту себя и своего имущества. Но если нет, стоит настойчиво отказываться от предложений агента. Если это не помогает, то необходимо озвучить свои дальнейшие действия, направленные на рассмотрение в соответствующих органах неправомерного поведения страхового агента. В крайнем случае можно прибегнуть к фиксированию на видео разговора с сотрудником страховой компании, впоследствии написав жалобу в соответствующие ведомства по контролю за деятельностью в области обязательного страхования. Отказ в оформлении ОСАГО без услуг наказывается штрафом: для руководителей сумма составляет от 20 до 50 тысяч рублей, а для организации — от 100 до 200 тысяч рублей. В Российской Федерации подобными нарушениями занимаются такие ведомства, как Центробанк РФ, Федеральная антимонопольная служба и Российский союз автостраховщиков.

Действенным методом также является расторжение заключенного договора на следующий день, при котором вам должны вернуть полную стоимость страховки, однако это довольно длительный процесс, на который у современного человека попросту не хватает времени.

Избежать ненужных вложений поможет приобретение полиса ОСАГО онлайн без дополнительных услуг. Такая возможность появилась сравнительно недавно — в 2016 году, позволив оформлять страховку не выходя из дома. При заполнении онлайн-формы просто не нужно отмечать пункты, которые отображают другие виды страхования. В результате будет оформлено только ОСАГО без услуг. Примечательно, что уже к 2019 году такая возможность распространилась и на офисы, где покупать электронный полис ОСАГО обязан любой страховщик, если клиент в этом нуждается.

Однако при приобретении электронного ОСАГО вам стоит учесть некоторые нюансы. Во-первых, первичное оформление страховки невозможно через интернет, а также если вы сменили паспорт, прописку или водительские права. Во-вторых, если вы только приобрели автомобиль, и в ЕАИСТО нет данных о техосмотре вашего транспорта. В таких случаях вам необходимо обратиться в офис страховой компании.

Теоретически такой формат помогает избежать ситуаций, в которых агенты страховых компаний имитируют дефицит бланков и прочие отказы в оформлении, делая процедуру более доступной и прозрачной. Но на практике встречаются ситуации, при которых без отметок этих самых пунктов невозможно продолжить регистрацию заявки. Зачастую на сайте можно увидеть сообщение о технических неполадках, поэтому и здесь есть свои подводные камни.

Другим вариантом является письменное обращение к страховой компании. Владелец автомобиля составляет письмо на адрес выбранной компании, где содержится просьба рассчитать сумму страхового взноса и назначить дату, когда можно забрать полис. Несмотря на действенность, у такого способа есть существенный минус — время рассмотрения (ответ от страховой компании может прийти в течение 30 рабочих дней). Поэтому такой вариант возможен только при предварительной подаче заявки, чтобы не остаться с просроченным полисом и не стать потенциальным нарушителем закона.

В 2016 году Центробанком России в страховую область был введен так называемый «период охлаждения», позволяющий расторгнуть заключенный договор в случае необходимости. То есть, если вас не устраивает товар или услуга, у вас есть определенное время, чтобы произвести возврат и не платить при этом неустойку.

Важно знать, что «период охлаждения» также имеет свои условия:

- согласно закону, период охлаждения длится 14 дней, но страховая компания может предусматривать свой срок для отказа;

- датой прекращения действия договора является день уведомления страховщика в письменной форме;

- страховые агенты должны вернуть вам либо полную стоимость, если срок страхования еще не начался, либо частичную — сумма рассчитывается с вычетом тех дней, которые покрывает страхование;

- возврат средств происходит наиболее подходящим для клиента способом: наличная или безналичная форма;

- если во время действия страховки наступил страховой случай, то деньги за полис уже не вернутся, вы сможете получить только страховую выплату;

Данное правило действует исключительно в отношении необязательного страхования. Вы сможете отказаться от таких видов полиса, как страхование имущества и жизни, финансовых рисков, а также от добровольного медицинского страхования и от несчастных случаев и болезней.

Для обязательного полиса ОСАГО период охлаждения недействителен.

В случае подачи заявления по истечении данного срока, страховщик имеет право отказать вам в возврате средств, если, конечно, в вашем договоре не прописаны другие условия. Поэтому при подписании вам стоит изучить договор и условия страхования.

Сейчас оформить страхование ОСАГО без допов вполне реально, в первую очередь благодаря появлению электронного страхования. Прежде чем подписывать те или иные договоры внимательно читайте условия, в случае несоответствия или неправомерного поведения со стороны страховых агентов вы можете подать заявление в соответствующие органы, которые упростят процедуру оформления и получения полиса. Также специалисты рекомендуют обращаться за полисом заранее, а не в последний день, так как в случае непредвиденных ситуаций разбирательства могут занять много времени. Иногда страховые компании этим пользуются, рассчитывая, что человек махнет рукой и согласится на дополнительные условия, чтобы не тратить время.