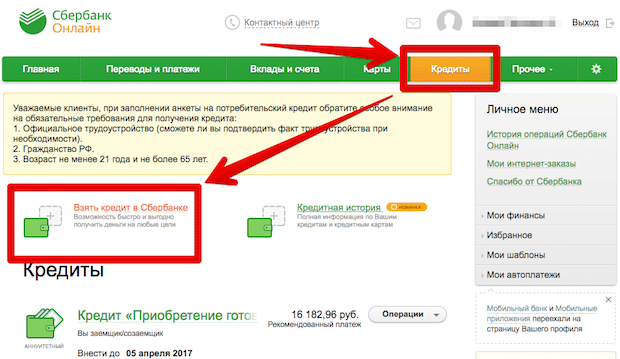

Автокредит в Сбербанке – условия и онлайн калькулятор процентной ставки в 2022 году

В современном мире личный транспорт давно перестал быть роскошью и средством передвижения и превратился в предмет, без которого невозможно представить нормальную жизнь. Он делает каждый день проще, а жизнь приятнее и легче, поэтому его приобретение для большинства людей – дело времени. Но зачастую накопить на приобретение машины самостоятельно бывает практически не возможно, а единственным способом купить машину окажется оформление займа. Желающие приобрести автомобиль способны взять автокредит в Сбербанке в 2022 году, а калькулятор на официальном портале финансового учреждения поможет заранее определить объём ежемесячных выплат.

Автокредит Сбербанка для физических лиц в 2022 году

В текущий момент у Сбербанка практически не предусмотрено специальных программ автокредитования для физических лиц. А большая часть имеющихся тесно связана с сотрудничеством кредитного учреждения с официальными автодилерами.

Поэтому, чтобы не остаться без денег и получить средства для покупки транспорта, следует воспользоваться стандартным нецелевым потребительским кредитом. Это принесёт требуемую сумму и поможет избежать длительных поисков специальных условий заимствования.

Отдельно необходимо отметить о наличии специальной программы для ИП, дающей возможность взять ссуду на покупку автотранспорта на предельно выгодных условиях и использовать его в личных целях.

Процентная ставка на автокредит в Сбербанке в 2022 году

Надеющимся добиться одобрения на кредит следует рассчитывать на следующие условия:

- сумма от 45 тысяч до 5 миллионов;

- процентная ставка от 11,5% до 16%;

- время возврата задолженности – до 5 лет;

- валюта кредитования – евро, рубли или доллары.

Важно помнить, что на итоговое значение процентной ставки влияет масса факторов. Она увеличивается, если:

- у заёмщика нет счетов или карточек Сбербанка;

- при увеличении времени возврата;

- при отсутствии положительной кредитной истории (отрицательная история станет гарантией отказа);

- при отказе от страховки (данное действие способно оказаться поводом для отклонения заявки, но об этом никто не скажет);

- при повышении возраста заёмщика.

Обобщая, можно сказать, что повышение потенциальных рисков не возврата задолженности приводит к росту переплаты.

Требования к заёмщикам

Отдельного внимания заслуживают требования, которым должны соответствовать все заёмщики. Они крайне близки к требованиям, при которых выдаются обычные потребительские займы, но имеют ряд специфических нюансов.

Чтобы получить деньги в долг, необходимо:

- быть моложе 65 лет (на момент полного погашения займа должнику не может оказаться больше 70);

- иметь положительную историю кредитования;

- иметь постоянный источник доходов;

- быть трудоустроенным и проработать на имеющемся сейчас рабочем месте несколько месяцев;

- иметь российское гражданство.

Дополнительное условие выдачи ссуды заключается в возможности сделать первый взнос за машину, который окажется не меньше 15%. Важно помнить, что более высокий взнос снижает сумму ежемесячных выплат.

Документы

Не содержится ничего необычного и в перечне документов, необходимых для выдачи займа. В 2022 году потребуется подготовить:

- паспорт;

- справки о получаемых доходах;

- трудовая книжка;

- договор купли-продажи купленного автомобиля;

- полис страхования транспорта;

- справку о первоначальном взносе.

Полный перечень требуемых бумаг может указать только ответственный за принятие решения менеджер. Лишь он сможет рассчитать точные условия кредитования и указать, какие сведения ему необходимы. Но следует уточнить, что каждый заемщик вправе предоставлять любые дополнительные документы, которые посчитает нужными, если это повысит его шансы на получение одобрения. Никаких ограничений, запрещающих предоставление отдельных справок и важных бумаг, не существует.

Если у Вас остались вопросы – сообщите нам  Задать вопрос

Задать вопрос

Стоит уточнить, что указанные документы предоставляются в 2 захода. Сначала нужно отдать бумаги для одобрения заявки, позднее, в течение следующих 90 дней, останется принести договор о покупке транспорта и связанные с данной сделкой бумаги.

Потребительские кредиты

Тем, кого не устраивают стандартные автокредиты, стоит присмотреться к обыкновенным нецелевым займам. Основной плюс подобных кредитов в сравнении с автомобильными заключён в отсутствии необходимости делать первый взнос и оформлять дополнительную страховку.

При этом подать заявку на получение денег можно через виртуальный сервис Сбербанк-онлайн. Для этого потребуется открыть соответствующий раздел и заполнить небольшую анкету. А все требуемые документы можно принести в банк позднее, после получения предварительного решения.

Автокредит с государственным субсидированием от Сбербанка

Консультанты помогут разобраться в основных нюансах выдаваемого в Сбербанке автокредита и процентной ставке 2022, а калькулятор поможет узнать, какими окажутся платежи и итоговая переплата. В результате клиенты получат всю необходимую информацию ещё до объявления решения банка и смогут своевременно понять, устраивают ли их предложенные условия.

Кредит на машину в Сбербанке на 2022 год: условия и процентная ставка

При недостатке денежных сбережений покупатели автомобилей обращаются в банк за получением займа. Автокредит в Сбербанке выдается в рамках классического целевого займа, либо с поддержкой государства, когда часть средств на покупку выделяется из бюджета страны. При оформлении автокредита возникает ряд обязательств в виде страховки КАСКО и передаче машины в залог. Чтобы избежать подобных ограничений, некоторые клиенты Сбербанка выбирают кредиты нецелевые, поскольку потребзаймы не ставят условий по оформлению страховки и согласованию параметров покупаемого авто.

- Автокредит или потребительский кредит на машину?

- Программы автокредита Сбербанка на 2022 год

- Автокредит с господдержкой

- Автокредит от Сетелем Банка

- Потребительский кредит на любые цели

- Как получить автокредит

- Условия получения автокредита

- Перечень нужных документов

- Подача заявки

- Калькулятор автокредита в Сбербанке

Автокредит или потребительский кредит на машину?

Когда возникает вопрос о получении ссуды в банке для совершения крупной покупки, будущие автовладельцы рассматривают 2 варианта – целевой автокредит или обычный потребзайм.

На покупку автомобиля требуются суммы, исчисляемые в сотни тысяч рублей, а значит оформление нецелевого займа может оказаться недостаточным. Сравнивая 2 способа финансирования сделки с автомашиной, потребительский заем выбирают, если:

- необходима небольшая дополнительная сумма до 300-500 тысяч рублей;

- планируется приобретение подержанного транспорта, не подходящего по требованиям к ликвидности залога для банка;

- невозможно или нет желания оформить КАСКО;

- в ближайшее время не исключена продажа транспорта.

Оформить целевой кредит выгоднее, если:

- Планируется использование государственной субсидии.

- Стоимость покупаемого авто превышает 0,6-1,0 миллион рублей.

- Владелец не планирует перепродажу и заинтересован в более длительном кредитовании.

- На покупаемую машину будет оформлен полис КАСКО независимо от требований банка, по личной инициативе автовладельца.

Разница в процентных ставках по целевым и нецелевым продуктам в Сбербанке не столь очевидна, что позволяет исключить этот параметр из сравнения. Суммарная переплата по обеим программам (включая требуемое КАСКО) может составить от 10% до 20-25%.

Программы автокредита Сбербанка на 2022 год

Сам Сбербанк оформлением кредитов для покупки автомобилей не занимается. Это направление на сегодня передано дочерней структуре – банку Сетелем. Несмотря на исключение автокредитов из общего кредитного портфеля, Сбербанк предлагает воспользоваться привычным сервисом Сбербанк Онлайн, чтобы подать заявку на автокредитование.

Банк курирует направление выдачи займов с государственной поддержкой, когда заемщик может рассчитывать на снижение переплаты банку, выполнив определенные условия и ограничения по программе.

Сбербанк рассматривает возможность оформления сделок с приобретением машин бу с пробегом и новых автомобилей из салонов, произведенным под брендами отечественных производителей или зарубежных концернов.

Автокредит с господдержкой

Особую популярность среди россиян получила программа льготного кредитования с получением государственной субсидии в 10 или 25 процентов в зависимости от региона оформления сделки и проживания клиента. Программа, задуманная правительством как помощь гражданам в приобретении машины, одновременно служит поддержкой сферы автомобильного производства в условиях кризиса и спада платежеспособности.

Суть программы – в выделении от государства суммы в размере 10% от стоимости автомобиля общей стоимостью не выше 1,5 миллионов рублей, если легковое авто произведено на производственной площадке в РФ. Если человек проживает на Дальнем Востоке, размер субсидии автоматически увеличивается до 25% от стоимости.

При оформлении учитывают ряд важных параметров программы:

- Нужно быть автомобилистом с действующими правами.

- Не иметь машины ранее, покупая первый автомобиль, или воспитывать 2 и более детей.

- Выбрать машину, соответствующую критериям по категории, стоимости, состоянию и т.д.

На сайте Сбербанка и Сетелем банка можно встретить полное описание программ с указанием автомашин, отвечающих параметрам банка и государства:

- Категория транспорта – легковое авто.

- Год выпуска (в 2022 году) – не ранее 2019 года.

- Без пробега.

- Оформление через автосалон или дилера.

- Выбор моделей и марок, из числа представленных на страницах сайта банков Сетелем и Сбербанк России.

Помимо российских брендов Лада (ВАЗ), УАЗ, ГАЗ, кредитная организация рассмотрит выдачу займов для льготной покупки в кредит машин Шевроле-Нива, Фольксваген, Хендай, Киа, Шкода, Рено. Правом на господдержку можно воспользоваться только 1 раз.

Автокредит от Сетелем Банка

Если клиент не отвечает критериям льготного автозаемщика, рекомендуется рассмотреть возможность участия в программах кредитования на основах партнерства с наиболее известными производителями, с покупкой подержанного или нового транспорта через официальных дилеров (в салонах, непосредственно в процессе выбора машины).

Сетелем Банк предлагает программы финансовой поддержки по сделкам с брендами Ford, Hyundai, KIA, Porsche, Subaru, Foton, Bentley, Geely, Harley-Davidson, Lamborghini, Lifan, Audi, SKODA, Volkswagen. Список автомобилей иностранного производства дополнен транспортом российских брендов, в числе которых популярная модель Лада Веста.

Банк предлагает выбрать оптимальный вариант кредитования по тарифам Лайт, Автолайт, Партнерский и Лояльный с лимитом до 4-5 миллионов рублей. Для желающих приобрести транспорт Тесла, банк увеличивает лимит до 8 миллионов рублей.

Начальный взнос влияет на процентную ставку и зависит от выбранной программы в размере от 20%, но не более 90% от стоимости. Переплата по автокредиту составляет от 11,5% до 16,0%.

Период погашения выбирают в зависимости от платежеспособности и индивидуальных пожеланий заемщика – от года до пяти лет.

Потребительский кредит на любые цели

Если условия автокредита не устраивают заемщика, рассматривают оформление потребительского кредита. Дорогую машину за счет потребзайма не купить, однако авто с пробегом в пределах 500-600 тысяч рублей можно оформить, сэкономив на страховке, и в рамках нецелевого беззалогового займа.

Требования Сбера к заемщику менее строгие:

- Возраст от 18 лет. К моменту последней выплаты заемщику не должно быть больше 70 лет.

- Трудоустройство с 3-месячным стажем у текущего работодателя, обслуживаемого Сбербанком. Для остальных клиентов необходим полугодовой стаж накануне подачи заявки.

- Подтвержденный заработок, позволяющий выплачивать кредит с нагрузкой не более 40% суммы платежа от общего дохода.

- Минимальная ставка 12,9%.

- Сумма до 5 миллионов рублей.

- Погашение в 5-летний период.

Решение о выдаче принимают быстро, в течение нескольких минут. При подаче заявки онлайн банк обещает снижение ставки на 1%.

Точный размер ставки банк устанавливает по собственному усмотрению, согласно тарифной сетке:

- от 1 миллиона рублей – 12,9-13,9%;

- свыше 300 тысяч рублей – 12,9-17,9%;

- до 300 тысяч рублей – 13,9-19,9%.

В зависимости от кредитного лимита, можно сократить переплату до ставки, сопоставимой с автокредитованием.

Как получить автокредит

Чтобы оформить автокредит в Сбере, необходимо иметь некоторую сумму сбережений и быть готовым подтвердить платежеспособность.

Условия получения автокредита

Схема оформления автозайма выглядит стандартно:

- Изучить условия автокредита в Сбербанке.

- Авторизоваться в системе Сбербанк Онлайн.

- Подать заявку и дождаться предварительного согласия на кредитование.

- Выбрать автомобиль из списка дилерских центров Сетелем банка.

- Внести первый взнос и оформить купчую.

- Подписать договор с банком одновременно с передачей машины в залог и покупкой полиса КАСКО.

- После регистрации машины в ГИБДД и получении СТС с указанием имени нового и бывшего владельца, оригинал ПТС сдают в банк на хранение до полной выплаты задолженности.

Чтобы стать автовладельцем с помощью заемной суммы от Сетелем, необходимо отвечать следующим параметрам:

- российское гражданство;

- наличие постоянной прописки в пределах РФ;

- возраст от 21 года и не более 75 лет к дате последнего платежа.

Банк определяет надежность и платежеспособность клиента по предоставленным от работодателя документам или предъявленной налоговой отчетности (для ИП).

Перечень нужных документов

Поскольку в рамках автокредитного направления предусмотрено несколько продуктов, ориентированных на разные категории заемщиков, пакет необходимых бумаг будет отличаться.

От физических лиц, выбравших программы экспресс-кредитования в Сбербанке без справок о доходах, требуют:

- паспорт;

- второй личный документ (загранпаспорт, права или ИНН);

- СНИЛС.

Банк исключает из обязательного списка документацию о доходах клиента, если он предоставит первый взнос более 50% и подтвердит высокий кредитный рейтинг выпиской БКИ.

Для получения классического автокредита, банк готов снизить процентную ставку, если будут представлены вместе с личной документацией, выписку из трудовой, справку о зарплате (по форме банка) или налоговую отчетность (2-НДФЛ). Для предпринимателей перечень подтверждающей отчетности определяется согласно специфике бизнеса и выбранному режиму налогообложения.

Подача заявки

Чтобы взять машину в кредит, необходимо подать в банку заявку, воспользовавшись предложенными схемами:

- При личном посещении банка.

- Через кабинет пользователя Сбербанк Онлайн.

Кредитор рекомендует клиентам дистанционный способ обращения, поскольку это избавляет от необходимости тратить лишнее время в очередях. При электронной подаче заявления на автокредит Сбербанка обещают снизить процентную переплату и сократить время рассмотрения до минимальных 1-2 минут.

Решение кредитора – предварительное. После его получения предстоит выбрать авто, собрать новый пакет документации и согласовать информацию о сделке купли-продажи. Если время поиска машины и подготовки к сделке займет более 1 месяца, потребуется обновить перечень документации с места работы.

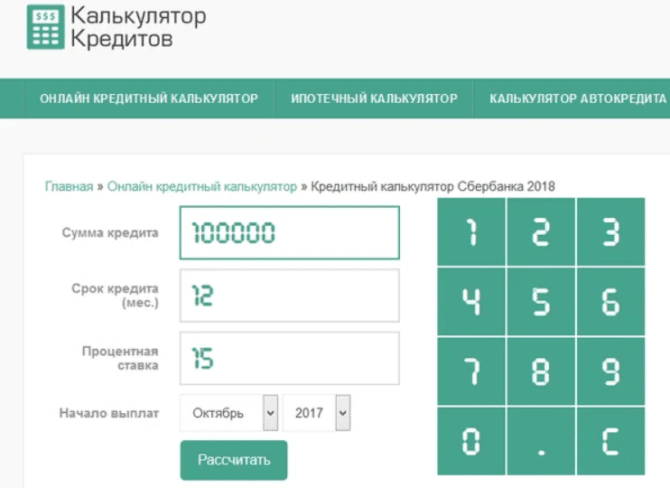

Калькулятор автокредита в Сбербанке

Успешное погашение автокредита зависит от правильного расчета кредитной нагрузки, когда заемщик, купивший автомобиль, спокойно выплачивает сумму без значительного ухудшения образа жизни и риска образования невозвратного долга. Можно воспользоваться калькулятором автокредита Сбербанка, чтобы рассчитать примерную сумму платежа, с учетом или без учета расходов на страхование.

Калькулятор находится на страницах с описанием программ на официальном сайте кредитора. Расчетный сервис работает на основе внесения исходных данных для выполнения вычислений – стоимости машины, размеру первого взноса, сроку погашения.

Автокредит в Сбербанке без первоначального взноса не предоставляется, поскольку банк должен убедиться в высокой платежеспособности и наличию у клиента свободных средств. При подборе продукта стоит рассмотреть предложения производителей, готовых через автосалоны предоставить машину в рассрочку, без процентной переплаты, но с быстрым погашением в течение нескольких месяцев.

Автокредит в Сбербанке – условия и проценты 2022

На сегодняшний день в Сбербанке имеется только одна программа кредитования, согласно которой предоставляемые заемщик кредитные средства он должен использовать по целевому назначению, а именно, для приобретения автомобиля. Ниже приведены основные условия получения автокредита и процентные ставки, которые готов предложить Сбербанк, обращающимся за ссудой клиентам.

В 2022 году автокредит в Сбербанке предоставляется на тех же условиях, что и ранее. Изменились лишь процентные ставки по данному виду кредитования. Весьма вероятно, что в будущем по автокредитованию клиенты банка смогут получить определенные льготы в виде снижения процентных ставок либо упрощения самой программы, которая в целом, довольно схожа с ипотекой.

Автокредит предоставляется в размере не более 85% от стоимости приобретаемого автомобиля, при обязательном наличии у клиента оставшихся 15% в виде собственных средств. Максимальный срок действия ссуды равен 5 годам. Кредит выдается в рублях и в иностранной валюте.

Перед подачей документов, потенциальному заемщику следует подробно ознакомиться с условиями оформления автокредита от Сбербанка в 2021 году и процентами по нему.

Основные условия автокредита в Сбербанке

- Размер предоставляем ой банки ссуды составляет от 45 000 до 5000000 рублей;

- Срок возврата кредита – от 3 до 60 месяцев;

- Процент: 13% – 16% годовых;

- Обязательное наличие у клиента собственных средств – минимум 15% от цены на приобретаемое авто;

- Оформление автомобиля на период возврата ссуды в залог банку;

- Отсутствие комиссий банка за предоставление займа.

Требования к заемщикам

- Гражданство РФ;

- Возраст 21 год на дату выдачи ссуды и 75 лет на дату завершения выплат по ней;

- Обязательная трудовая занятость и наличие трудового стажа на текущем месте работы — минимум 6 месяцев;

Процентные ставки автокредита в Сбере 2022

Как сэкономить на автокредите?

У каждого человека свои обстоятельства и потребности: у кого-то плохая кредитная история либо неофициальный доход, некоторым нужен кредит без первого взноса, а иногда автомобиль приобретает человек пенсионного возраста – всё это нужно учесть при подборе программы кредитования.

Наш автосалон более 16 лет работает с крупнейшими банками России. Что это даёт?

В среднем наши клиенты получают процентную ставку на 3-5% ниже, чем при прямом обращении в банк, а вероятность одобрения автокредита достигает 93-95%.

Если у вас нет времени изучать все программы и тонкости банков – позвоните в наш автосалон или отправьте заявку, и мы подберём автокредит с учётом именно Вашей жизненной ситуации.

Несомненно, любому обращающемуся за кредитом заемщику хотелось бы получить его на максимально выгодных условиях и под минимальный процент. Процентные ставки, устанавливаемые Сбербанком по автокредиту в 2022 году не сильно отличаются от тех, что были предложены банком ранее. При этом, для клиентов, обслуживающихся в банке в рамках зарплатного проекта, Сбер готов предоставить скидку в размере 1%. В целом же процентная схема по автокредитования от Сбербанка выглядит следующим образом:

- 14,5% – в случае выдачи займа на срок до 12 месяцев;

- 15,5 – в случае выдачи займа на срок от 12 до 36 месяцев;

- 16% – в случае выдачи на срок от 36 до 60 месяцев.

Сегодня предлагаемые Сбербанком процентные ставки считаются одними из наиболее выгодных, поскольку прочие банки предоставляют автокредит под более высокий процент.

Необходимые документы

Для заключения кредитного договора необходимо предоставить:

- Договор на покупку авто;

- Чек об оплате, выданный автосалоном, в котором он был приобретен;

- Копию ПТС;

- Полис либо договор страхования машины от рисков утраты, угона и нанесения ущерба;

- Документ, об уплате первоначального взноса;

- Документ, об уплате страховой премии, за исключением тех случаев, когда она включается с предоставляемую ссуду;

- Выставленный для оплаты страховой премии счёт – при ее добавлении к ссуде.

С подтверждением дохода

При выдаче автокредита с подтверждением заёмщиком своего дохода им предоставляется:

- Паспорт РФ с обязательным наличием в нем постоянной прописки;

- Справка о среднем заработке — форма «2-НДФЛ»;

- Прочие документы, способные подтвердить его доходы;

- Копия трудовой книжки, заверенная работодателем;

- Трудовой договор.

Без подтверждения дохода

При оформлении заёмщиком автокредита без подтверждения своего дохода, перечень документов, которые запросит банк лично по нему будет несколько меньше:

- Паспорт РФ с наличием постоянной прописки;

- Любой дополнительный документ, подтверждающий личность заемщика. Таким документом могут выступать: Водительские права; военный билет; заграничный паспорт; страховое свидетельство ОПС.

Lada Vesta

Скидка при покупке в кредит 405 900 ₽

Lada Vesta SW Cross

Скидка при покупке в кредит 480 900 ₽

Процедура получения автокредита для физических лиц

Процедура предоставления Сбербанком кредита на автомобиль стандартна и выдается на достаточно лояльных условиях. Она мало чем отличается от прочих видов кредитования и включает в себя следующие этапы оформления ссуды:

- Обращение в автосалон, сотрудничающий с банком с целью подбора подходящего авто.

- Заполнение электронной формы заявки, размещённой на ресурсе банка и направление её на согласование. Получение решения по отправленной заявке.

- Заключение договоров на приобретение автомобиля и оформление его страховки.

- Перевод денег банком на расчетный счёт автосалона.

- Передача автомобиля в распоряжение заемщика.

Льготный автокредит Сбербанка

Автокредит в Сбербанке, предоставляемый на льготных условиях – с поддержкой от государства — может быть выдан лишь тогда, когда заемщик приобретает новый автомобиль от отечественного производителя, либо иномарку, собранную на территории России. Кредит для покупки такого автомобиля выдается под 9-10% годовых. В целом же ссуда предоставляется:

- Только при наличии гражданства РФ;

- На приобретение транспортного средства стоимостью не более миллиона рублей, массой не более 3,5 тонн, выпущенного не ранее чем за год до его приобретения;

- На срок не более 36 месяцев;

- При наличии у заемщика собственных средств в размере 20% от стоимости приобретаемого авто и более;

- На приобретение автотранспорта, изготовленного отечественным производителем.

В случае, если заемщик — участник зарплатного проекта Сбербанка либо получает пенсию на счет, открытый в Сбербанке, кредита на автомобиль может быть предоставлен ему на индивидуальных условиях.

Кредитный калькулятор

Большинство потенциальных заемщиков, обращающихся в Сбербанк за автокредитом, в первую очередь, интересует под какой процент им будет предоставлена ссуда и то, сколько ежемесячно им придется отдавать за кредит. Для того, чтобы произвести предварительный расчет ежемесячных выплат для определенных условий кредитования, клиенту можно воспользоваться кредитным калькулятором. Для произведения расчета в нем необходимо указать следующие сведения:

- Цену автомобиля;

- Величину собственных средств;

- Валюту, в которой необходим кредит;

- Желаемый срок кредитования;

- Процентную ставку (при этом надо понимать что данный параметр, может в конечном итоге может не совпасть с тем, который предложит заемщику банк);

- Ориентировочную дату предоставления ссуды.

Все эти условия вносятся в специальную программу – кредитный калькулятор, которая производит предварительный расчет ежемесячных платежей и итоговой переплаты по получаемому в Сбербанке автокредиту, а так же формирует график ежемесячных платежей по нему.

Предыдущая статья: Автокредит в банке ВТБ

Выгодный автокредит в кэптинговом банке

В настоящее время многие производители открывают в России кэптинговые банки. Их цель — увеличение продаж производимых ими автомобилей, дабы позволить людям оформить выгодный автокредит на более доступных, нежели в обычном банке, условиях.

В настоящее время многие производители открывают в России кэптинговые банки. Их цель — увеличение продаж производимых ими автомобилей, дабы позволить людям оформить выгодный автокредит на более доступных, нежели в обычном банке, условиях.

Кэптинговые банки, предоставляющие выгодные автокредиты

Наиболее популярны автокредиты от «Мерседес-Бенц» — в «Мерседес Бенц Банке Рус»» от Тойоты в «Тойота банк» и от БМВ в «Банке БМВ». Такие банки функционирует в РФ сравнительно недавно.

Основная цель существования этих банков — вовсе не прибыль, а, скорее, продвижение бренда. А потом уже — рост объема продаж. Конечно, работать себе же в убыток никто не собирается. Но и сверхприбыль они от этого тоже не получают.

Сравнение условий автокредитования в кэптинговом и обычном банке

В обычных финансовых учреждениях ставки по автокредиту — 12-16% годовых.

А ставка в кэптинговом банке не превышает 10% годовых, что позволяет людям получать выгодные автокредиты.

В обычном банке Вы наверняка при оформлении автокредитов столкнетесь с разного рода дополнительными платежами, скрытыми комиссиями. А в кэптинговом банке это все эти неудобства отсутствуют.

Услуга выгодного автокредитования от производителя

Условия выдачи автокредитов в банках автопроизводителей мало чем отличаются от требований, предъявляемых к заемщикам в обычных банках. Но некоторая разница все-таки есть.

Документы, требуемые для предоставления:

- паспорт;

- водительское удостоверение;

- справка о доходах.

Также от Вас могут потребовать внести аванс и застраховать машину. Сумма аванса достигать может 40% от стоимости самого автомобиля. Рассчитывать же здесь на какие-то послабления не стоит.

Нюанс – обязательное КАСКО и соблюдение всех требований

В обычных банках к вам могут проявить снисхождение и предложить облегченную кредитную программу, позволяющую обойтись без справок о доходах, добровольного страхования имущества (КАСКО), а иногда и без аванса.

Но в кэптинговых банках не стоит ждать подобных послаблений. Не предоставили необходимые документы — не рассчитывайте на займ, даже и под большие проценты.

Еще преимущества выгодного автокредита в кэптинговом банке

Выгодный автокредит от производителей имеет и другие важные отличия. Кэптинговые фирмы предоставляют клиентам возможность приобрести автомобиль по системе buy-back, или, по программе так называемого «обратного выкупа». Что это значит? В конце срока займа можно продать машину обратно в автосалон и взять новый автомобиль, доплатив сразу недостающую сумму либо вновь оформив кредит.

Если же Вам не хочется расставаться с ранее приобретенным авто, то возместите долг полностью и станьте собственником этого транспортного средства.

Немного о недостатках кэптинговых учреждений

Безусловно, в таких финансовых организациях Вы можете рассчитывать на достаточно выгодный в материальном плане займ. Но не стоит также забывать, что Мерседес, Тойота, БМВ и другие компании, открывшие кэптинговые банки, выпускают очень дорогостоящие автомобили. А с учетом дилерских наценок для кого-то это вообще колоссальные суммы.

Конечно, даже низкопроцентный займ доступен далеко не всем рядовым гражданам. И техническое обслуживание таких автомобилей может быть не по карману среднестатистическому автолюбителю.

И последнее неудобство кэптингового учреждения. В банке автопроизводителя можно оформить/получить автокредит лишь на приобретение автомобиля конкретной марки, что вполне логично. Странно было бы предположить, что обратившись за автокредитом в банк БМВ, вы сможете купить себе Тойоту или Мерседес.

Выгодные кредиты на автомобили

Если человеку срочно нужен автомобиль, то он готов изучить горы информации, чтобы найти наиболее подходящие и выгодные условия кредитования. Теме кредитных программ мы уделили довольно много внимания на страницах нашего портала Vodi.su.

Если вы внимательно прочитаете эти статьи, то увидите, что автокредит в России — не очень выгодный, поскольку приходится делать первоначальный взнос, подтверждать свой доход, приобретать КАСКО и при всем при этом переплачивать от 10 до 20 процентов.

Пожелания к автомобилю у каждого человека разные: кому-то нужна крутая тачка за три миллиона, кто-то готов приобрести отечественный бюджетный седан, чтобы ездить на дачу, а кому-то хватит и б/ушной “девятки”. От этого и нужно отталкиваться, выбирая наиболее выгодное для себя предложение.

Мы не будем перечислять многочисленные названия российских банков и рассказывать о процентных ставках — они практически одинаковые. Хотелось бы обратить внимание читателей на такое новое для России явление, как кэптинговые банки.

Кэптинговые банки — что это такое?

Кэптинговый банк — это специализированная финансовая организация, которая сотрудничает исключительно с конкретным производителем авто. Отсюда и названия: Тойота Банк, БМВ Банк, Банк оф Токио-Мицубиси ЮФДжей. Некоторые производители тесно сотрудничают с банками и предлагают свои программы кредитования, как например Nissan-Finance.

В чем преимущество таких банков и программ перед привычными автокредитами?

Все дело в том, что автопроизводители не так сильно заинтересованы в дополнительной прибыли, как наши банки (эпитет можете подобрать сами). В цену автомобиля уже включены все затраты на его производство: материалы, доставка, утилизационный сбор, оплата труда, рекламные кампании и так далее.

Соответственно, цель состоит в том, чтобы продать больше автомобилей и за более короткий срок. Отсюда и сравнительно низкие проценты.

Давайте посмотрим на доступные сегодня предложения.

Тойота Банк предлагает несколько программ на свою продукцию:

- Кэмри Трэйд-ин — от 5,9 годовых;

- Toyota Tested (проверенная Тойота) — кредит на авто с пробегом — от 9,9 до 17 процентов в год;

- Гибрид — кредит на гибридные авто Тойота и Лексус от 8,9 процентов до 13,3.

Кредитные программы постоянно обновляются, приводить все их нет смысла, но суть ясна — проценты выгодные, по многим программам достаточно двух документов, КАСКО и ДМС не обязательны.

Правда, есть одно “НО” — такие выгодные условия даются только на определенные модели, например в преддверии новогодних праздников стартует акция на Toyota RAV4 под 8,9%, но при условии внесения как минимум 30% взноса. А чтобы получить Кэмри под 5,9%, нужно внести от 50 процентов.

То есть предложение действительно выгодное, но только для тех, кто может сразу оплатить половину стоимости недешевого авто от Toyota. Кроме того, льготные условия действуют только в течение одного года, если же вы хотите оформить кредит на более долгий срок, то приготовьтесь к привычным ставкам от 9-ти до 17-ти процентов.

BMW Bank , тоже имеет, что предложить своим клиентам:

- BMW Special — кредиты на новые авто, ставки от 6,5 до 12,5%;

- MINI Идеал — кредит на MINI One от 5,95 до 10 процентов;

- BMW с остаточным платежом — 11,5-13%.

Понятно, что БМВ выпускает не самые дешевые авто и большинство новичков мечтает не о них, а хотя бы о Dacia Nexia или Lada Kalina, но задуматься стоит. Например BMW 3 серии по программе BMW Special будет обходиться примерно в 18-25 тысяч в месяц. Условия следующие: обязательная страховка по КАСКО, взнос 15%, ставка от 6,5 до 12,5 — размер ставки зависит от срока кредитования. Внедорожник BMW X3 по этой программе будет стоить вам 25 тысяч в месяц.

Люди, чей доход позволяет оплачивать такие кредиты, конечно же не пройдут мимо таких предложений.

Если мы возьмем к примеру финансовую программу Nissan Finance , то увидим, что нам предлагают вполне приличные условия. Так, действуют предложения на кроссоверы и внедорожники: Murano, Patrol, X-Trail, Navara. Если вы вносите сразу 30 процентов стоимости Nissan Murano (это будет 485 тысяч) и оформляете кредит на год, то в месяц вам нужно будет платить около 80 тысяч. Переплата составит всего 4,9 процента.

Есть акция на Nissan Juke — Ноль процентов на два года. Но это если вы сразу внесете половину стоимости — 300 тысяч. В месяц вам нужно будет платить всего 13 тысяч рублей. Для тех, кто не сможет сразу столько заплатить, можно разбить всю сумму на 3-5 лет, правда процент будет выше — 8,9-14,9, а в месяц нужно будет платить 14-15 тысяч.

При желании можно найти еще много таких программ от Renault, Peugeot, Mitsubishi, Mazda и других производителей. Есть своя выгодная акция и у VW и Skoda.

Обратите внимание, что многие иностранные производители берут участие в программе утилизации и предлагают скидки в 40-50 тысяч при условии обмена старого авто на новое. К сожалению, большинство таких предложений распространяются на автомобили средней и высшей ценовых категорий.

Новый вид автокредитования – кэптинг

- 1. Как появились кэптинговые компании

- 2. В чем еще преимущества кэптинговых банков

Спрос, как известно, рождает предложение. Множество желающих брать автокредиты привело к появлению новых учреждений, которые специализируются на автокредитовании – кэптинговые банки. Они отличаются от обычных одним, четко выбранном направлением работы, в частности автокредитованием. Несмотря на множество предложений по автокредитам в обычных банках, кэптинговые учреждения набирают все большую популярность. Чем же кэптинговые учреждения привлекли потенциальных клиентов? В первую очередь, наличие специального учреждения упрощает процедуру взятия кредита на покупку авто. Кэптинговые компании работают напрямую с производителями автомобилей, минуя дилеров и автосалоны, поэтому их предложения могут быть очень выгодными.

Как появились кэптинговые компании

Появление нового вида кредитных учреждений – неожиданное и новое явление, так как ничего подобного давно не появлялось. Многие граждане, которые хотят приобрести автомобиль в кредит пока не доверяют новым учреждениям и предпочитают пользоваться старой схемой «клиент-автосалон-банк».

Хотя, если рассмотреть эту схему подробно, то будут видны невыгодные моменты – высокие проценты за счет посредничества банка, предоставляющего кредит, сложный процесс оформления кредита, залог за кредит в виде приобретаемого автомобиля – все это не способствует желаниям потребителей чаще брать автокредиты. Поэтому те, кто хоть немного разбирается в финансовом процессе, скорее пойдет за кредитом туда, где более выгодно.

Желание найти более выгодные условия кредитования и побудило некоторые автомобильные компании открыть свои банковские учреждения. На сегодняшний день уже существуют Тойота-банк, Мицубиши-Кредит, Пежо-банк и Банк-Ситроен. По сути это отдельные финансовые учреждения, которые получают мощную поддержку и финансируются за счет крупных автомобильных производителей. В новых кредитных учреждениях предлагаются гораздо более низкие проценты, простые и удобные условия кредитования, специальные кредитные программы на каждую модель в отдельности или на модельный ряд своей марки.

В чем еще преимущества кэптинговых банков

Самым главным плюсом такого банковского учреждения, является тесный контакт с производителем товаров, которые предоставляются в кредит. По сути, не один обычный банк не может этим похвастаться. Конечно же, контакт с производителем дает низкие цены, удобные условия, быструю доставку и даже упрощение оформления документов.

В России пока не создали своих кэптинговых компания по автокредитам, но пытаются составить им конкуренцию в виде программ государственного кредитования. И хотя они так же имеют выгодные условия и активно рекламируются множеством банков, граждане не сильно стремятся приобретать в кредит отечественные автомобили. Кэптинговые компании дают выгодные условия на иностранные автомобили в России, и поэтому существенно выигрывают в конкуренции. Компания производитель заинтересована в продаже своей продукции, поэтому отслеживает предложения других банков, стараясь предложить лучше, следит за ситуацией на авторынке, знает все последние тенденции и оперативно на них реагирует.

В результате всей деятельности, им удается предугадывать желания своих потенциальных клиентов. Продавцы автомобилей и банки работают не сообща, и если у банка появляются выгодные предложения по автокредитованию, они могут не совпасть с желаниями продавца и последними тенденциями.

Кэптинговые компании рекламируют и повышают лояльность клиентов только к одной марке автомобиля, проще говоря, не распыляются. Им не нужно думать о других предложениях других марок. Хотя кэптинговые банки еще совсем новички на рынке кредитования, по последним исследованиям они с каждым днем «забирают» и обычных банков все больше и больше клиентов. Автомобильные компании, открывшие кэптинговые банки, являются лидерами продаж машин своей марки в области кредитования. Можно с уверенностью сказать, что такими темпами кэптинговые компании очень скоро завоюют рынок автокредитования очень скоро. К примеру, все проценты по кредитам в кэптинговых компаниях не превышают 8% годовых.

Автокредиты от топ 100 банков

Автокредиты топ 100 банков. Доступно 429 предложений. Изменить

Первоначальный взнос не нужен. Ставка не зависит от КАСКО. Минимум документов.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 3,9%

- Срок: от 13 месяцев до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: легковой автомобиль подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 7 000 000

- Валюта кредита: рубли

- Ставка: от 2%

- Срок: до 7 лет

- Страхование каско: по желанию клиента

- Вид транспорта: легковой автомобиль новый иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 5 минут

Автокредит до 3 000 000 ₽ по паспорту и водительскому удостоверению. Без первоначального взноса и лишних затрат.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 6,9%

- Срок: от 1 года до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: легковой автомобиль иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 5,5%

- Срок: от 24 до 60 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: легковой автомобиль иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 6,5%

- Срок: от 1 года до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: любой новый, подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 1 000 000

- Валюта кредита: рубли

- Ставка: от 11,9%

- Срок: от 12 до 60 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: легковой автомобиль подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 3,9%

- Срок: от 13 месяцев до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: легковой автомобиль новый иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 4 900 000

- Валюта кредита: рубли

- Ставка: от 0,01%

- Срок: от 24 до 60 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 1 часа

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 0,1%

- Срок: от 12 до 84 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 3-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 2 800 000

- Валюта кредита: рубли

- Ставка: от 0,1%

- Срок: от 1 года до 5 лет

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 4 000 000

- Валюта кредита: рубли

- Ставка: от 0,01%

- Срок: 24 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 3,9%

- Срок: от 13 месяцев до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: любой новый иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 6 000 000

- Валюта кредита: рубли

- Ставка: от 4,9%

- Срок: от 12 до 84 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 250 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 4,99%

- Срок: от 13 месяцев до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: любой иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 10 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 7,9%

- Срок: от 15 до 84 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: любой иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 120 000 до 5 900 000

- Валюта кредита: рубли

- Ставка: от 0,1%

- Срок: от 12 до 60 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 6 500 000

- Валюта кредита: рубли

- Ставка: от 0,1%

- Срок: от 24 до 60 месяцев

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000

- Валюта кредита: рубли

- Ставка: от 4%

- Срок: от 12 до 60 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000

- Валюта кредита: рубли

- Ставка: от 5%

- Срок: до 7 лет

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 3-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 200 000 до 8 500 000

- Валюта кредита: рубли

- Ставка: от 5,5%

- Срок: от 12 до 60 месяцев

- Страхование каско: обязательное

- Вид транспорта: легковой автомобиль новый иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

Информация о ставках и условиях автокредитов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Выберите автокредит

Отзывы об автокредитах

Спасибо огромное персоналу за помощь

Отзыв полезен? 0 0 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

После неудачного обращения за автокредитом в 3 банка и получения отказов, пришла в Экспобанк. Сумма то нужна была на машину относительно небольшая, всего 400 тысяч, но только тут дали без справки о доходах Читать далее.

Отзыв полезен? 1 0 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

После окончания автошколы я начала присматривать автомобиль. Обратилась в Совкомбанк за кредитом. Менеджер Наталья дала мне грамотную и исчерпывающую консультацию, рассказала об акциях, программах. Выбрали Читать далее.

Отзыв полезен? 5 11 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Кредит через кэптинговый банк на покупку автомобиля – какие преимущества

Выгодный автокредит от кэптингового банка — выдумка или реальность? У коммерческих банков, выдающих автокредиты, появились конкуренты — кэптинговые банки, финансовые структуры крупнейших брендов автопроизводителей. Их еще называют, кэптивные банки, но суть от этого не меняется.

Данные финансовые учреждения от автопроизводителей имеют главную цель в увеличении объемов продаж автомобилей своего бренда и популяризации получения кредита.

Что такое кэптинговая финансовая организация

Кэптинговая финансовая организация возникла как самостоятельная банковская структура примерно 30 лет назад, в виде дочерней компании (банка) при автопроизводителе.

В нашей стране находятся кэптинговые банковские учреждения, принадлежащие автомобильным концернам:

- BMW,

- Mercedes,

- Toyota,

- Mitsubishi.

Прирост капитала таких учреждений превышает 50% за год. Данная информация предполагает, что в недалеком будущем потенциальный заемщик автокредита предпочтение будет отдавать кэптинговому банку, а не обычному коммерческому.

Кэптивные банковские организации предлагают своим заемщикам более интересные и гибкие условия кредитования, процесс оформления документации проходит быстрее, по сравнению с обычным финансовым учреждением.

Оформление автокредита непосредственно в банковском учреждении автопроизводителя позволяет потенциальному заемщику получить более низкую процентную ставку по кредиту.

Условия получения кредита в кэптинговом банке

Кэптинговые банковские учреждения привлекают потенциальных клиентов достаточно низкими процентными ставками.

Если в классических банковских учреждениях автокредит предоставляется под 15-17% годовых, то кэптинговая финансовая организация предоставляет кредит в среднем под 8% годовых.

Кэптинговые финансовые организации вместе с низкими процентами предоставляют своим клиентам льготы по выбранной программе кредитования.

Маркетологи кэптинговых финансовых учреждений разрабатывают бонусы и льготы под каждую автомодель.

Если заемщиком покупается автомобиль в кредит модель, которого не является ходовой в продажах, то такому заемщику предоставляется кредит с малой процентной ставкой, да еще и минимальной степенью переплаты.

Условия предоставления автокредита кэптинговыми банковскими учреждениями особо не отличаются от условий обычных банковских организаций. Необходимый пакет документов будет аналогичным, одинаковый первый взнос по кредиту, срок погашения составит 5 лет.

Отличительной особенностью и преимуществом оформления кредита в кэптинговой финансовой организации является, то, что получая заем у автопроизводителя, клиент получает обратный выкуп, который позволяет произвести обмен взятой в кредит устаревшей модели автомобиля на современную модель.

Недостатки и преимущества кредита в кэптинговом банке

Основные преимущества банков от производителя перед обычными, универсальными, которые предоставляют автокредиты населению:

- специальные предложения, подарки и бонусы,

- снижение рисков взаимоотношений банк-клиент,

- быстрая реакция банка на конъюктуру авторынка,

- упрощенный сбор документов на автокредит и т.д.

Практика показывает, что главным недостатком оформления кредита в кэптинговом банке является то, что обратившийся клиент может рассчитывать на покупку нового автомобиля, который выпускается только определенным автопроизводителем. Другими словами, один кэптинговый банк — один производитель авто.

В кэптинговых банковских учреждениях нельзя купить подержанный автомобиль в кредит. Данные организации ориентированы на реализацию новых автомобилей.

В каком банке лучше взять автокредит – Рейтинг самых выгодных автокредитов 2022 года

Перед покупкой нового легкового автомобиля или поддержанной иномарки с помощью автокредита стоит найти лучший банк, который предоставляет самые выгодные условия по кредиту. Сравните процентные ставки для физических лиц и другие условия автокредитования: комиссии, возможность досрочного погашения, мобильный банк, отслеживание долгов и удобство обслуживания клиентов.

Чем больше первоначальный взнос и меньше срок займа на автомобиль KIA, Toyota, Volkswagen, Hyundai, Audi или Ford, тем ниже будут проценты по автокредиту в 2022 году. Получение денег в банке на приобретение машины в лизинг — серьезный финансовый шаг, поэтому лучше разумно подойти к вопросу. Оставьте онлайн заявку на сайте банковской организации, менеджер одобрит выдачу за несколько минут.

Посчитайте, чтобы ежемесячные платежи не стали обузой для семейного бюджета, а все долги могли быть погашены вовремя. При необходимости можно воспользоваться рефинансированием автокредита. Мы составили рейтинг лучших российских банков с удобными условиями кредитования без лишних справок с работы.

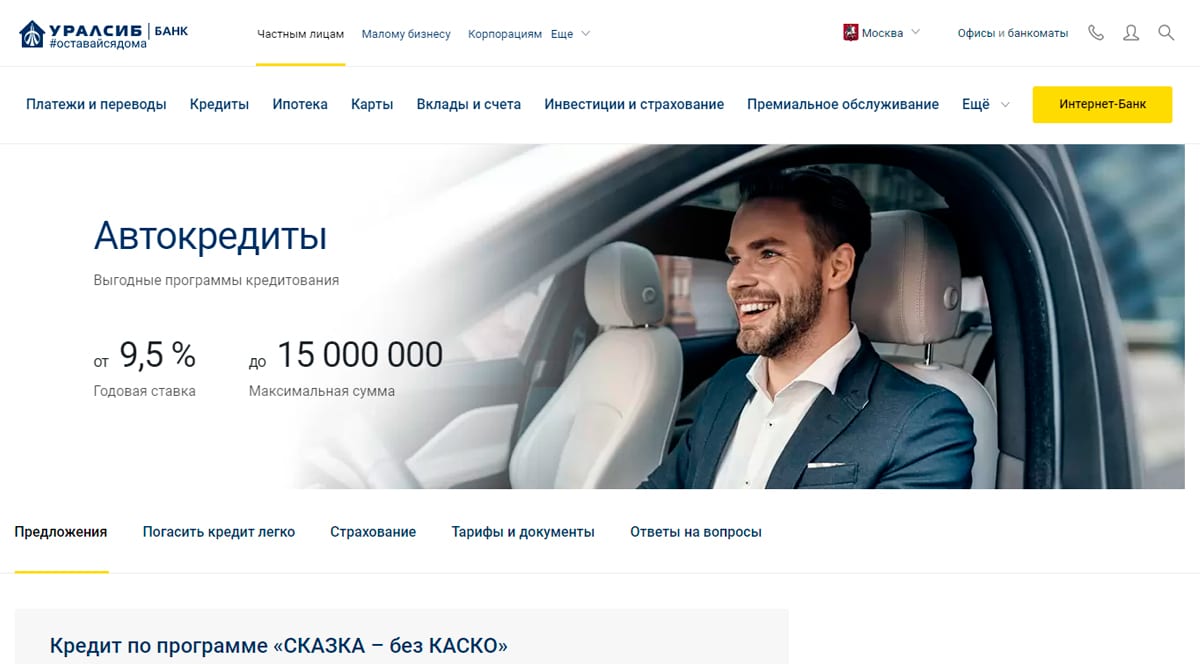

10. Уралсиб

В банке Уралсиб широкий выбор тарифов для кредитования покупки нового автомобиля отечественного и иностранного производств. Программа Премиум предусматривает размер займа до 15 млн рублей и ставку по кредиту от 9.5% годовых, при этом размер первоначального взноса составляет 20% от стоимости авто. Для обеспечения финансовой безопасности, банк предлагает застраховать жизнь и здоровье заемщика.

Бизнесмены могут воспользоваться программой «Коммерческий транспорт» и приобрести специальную технику с выгодными условиями. Одобрение для автокредита действительно 3 месяца, в течение этого времени за клиентом сохраняется процентная ставка и условия договора. Банком предусмотрено множество способов погашения займа без комиссии: через банкомат, в отделении, в компаниях-партнерах, переводом на карту.

Кредитная организация оперативно решает обращения клиентов через чат на сайте или запросы в мобильном приложении. Клиенты высоко оценивают работу сотрудников компании и условия получения займов. Уралсиб входит в список самых надежных банков и занимает 10 место в рейтинге лучших автокредитов в России.

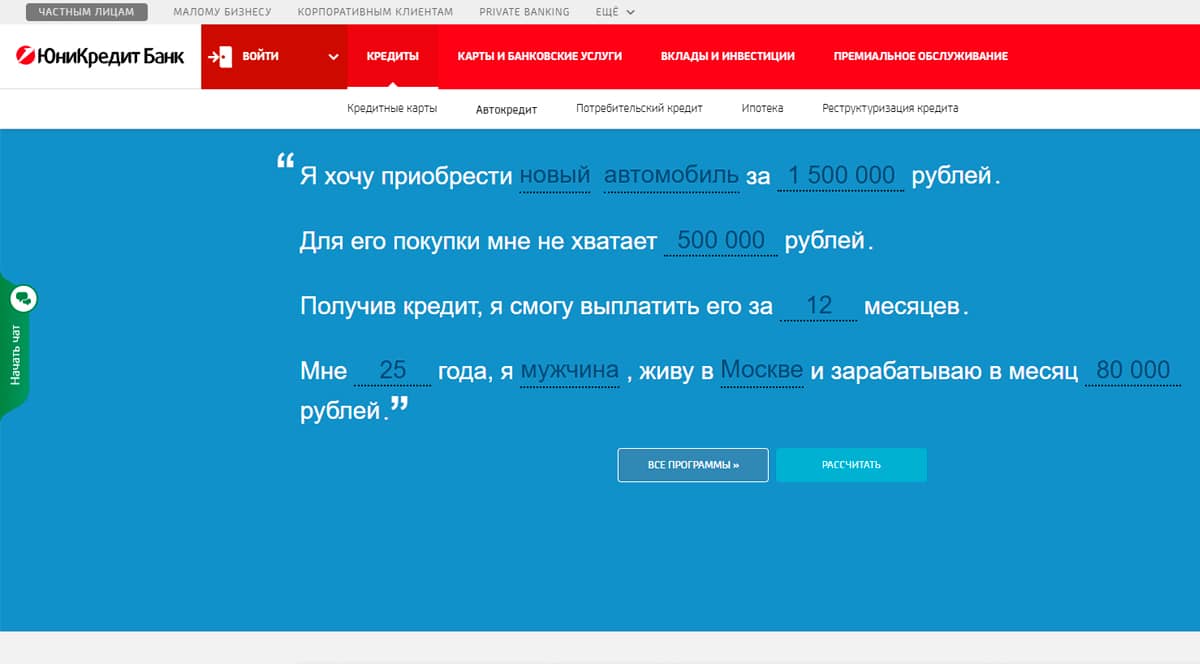

9. ЮниКредит Банк

Чтобы купить поддержанный автомобиль с привлечением заемных средств не нужно ехать в офис и собирать множество справок. На сайте ЮниКредит Банка можно подать онлайн заявку на автокредит по паспорту и дождаться одобрения в течение пары минут. Для точного расчета можно воспользоваться кредитным калькулятором и внести стоимость машины, марку автомобиля, планируемый срок погашения. Сервис выведет доступные программы и точную процентную ставку.

Льготные программы кредитования помогут сократить расходы и взять кредит с пониженной ставкой. В специальных тарифах участвуют марки автомобилей Volvo, UAZ, GAZ, Lada, мотоциклы иностранного производства. На их приобретение банк выдает автокредит от 100 000 до 8 млн рублей с первоначальным взносом в размере 15% от стоимости.

Для контроля за кредитом, досрочного погашения и ознакомления с суммой остатка, клиентам предлагается установить мобильное приложение для Android и iOS или зарегистрироваться в личном кабинете на сайте. Клиенты ЮниКредит Банка положительно отзываются о работе сотрудников и рекомендуют взять выгодный автокредит именно здесь.

8. Росбанк

Росбанк сотрудничает с множеством автопроизводителей: Jeep, Land Rover, Mazda, Lada, Kia и готов предложить льготные ставки от 0.1% годовых на приобретение транспорта. В компании можно поучаствовать в программе с государственной поддержкой, которая предусматривает скидку на приобретение авто для семей с детьми или медицинских сотрудников.

В отличие от конкурентов, Росбанк предлагает повышенные суммы, автокредит может достигать 12 млн рублей на срок до 7 лет, а при оформлении онлайн-заявки клиент получает скидку в размере 0.5% годовых. Компания не выставляет требований к марке автомобиля, приобретаемый транспорт может быть выпущен как отечественным, так и зарубежным производителем.

В тарифной сетке банка есть автокредит с отложенным платежом. Он предполагает частичную оплату займа и самостоятельный выбор остатка, который можно полностью погасить личными средствами или оформить Trade-in в счет последнего платежа. Росбанк пользуется популярностью у клиентов и входит в рейтинг хороших банков для получения автокредита без большого первоначального взноса.

7. Кредит Европа Банк

В Кредит Европа Банке можно взять кредит на новый, б/у автомобиль, спецтехнику, коммерческий и грузовой транспорт. Для подачи заявки на автокредит до 2500 тыс. рублей понадобится только паспорт и водительское удостоверение. На сайте организации необходимо заполнить стоимость приобретаемого автомобиля и размер первоначального взноса. В течение 30 минут сотрудники проверяют информацию для одобрения и связываются с клиентом.

В банке возможно получение наличных денег без первоначального взноса и одобрение сделки по покупке подержанного автомобиля у физического лица. Данная программа включает выдачу денежных средств в размере от 500 до 6 млн рублей под ставку 14% годовых. Банк не привлекает автосалоны выступать в качестве посредников и сразу выдает деньги для оплаты покупки автомобиля у физического лица.

Кредит Европа Банк предоставляет множество удобных способов погашения автокредита: перевод с карты, внесение наличных в банкомате, через оператора или в мобильном приложении. Для оперативного решения возникающих вопросов или сложностей клиент может написать в онлайн чат на сайте или оставить обращение в службу поддержки на смартфоне.

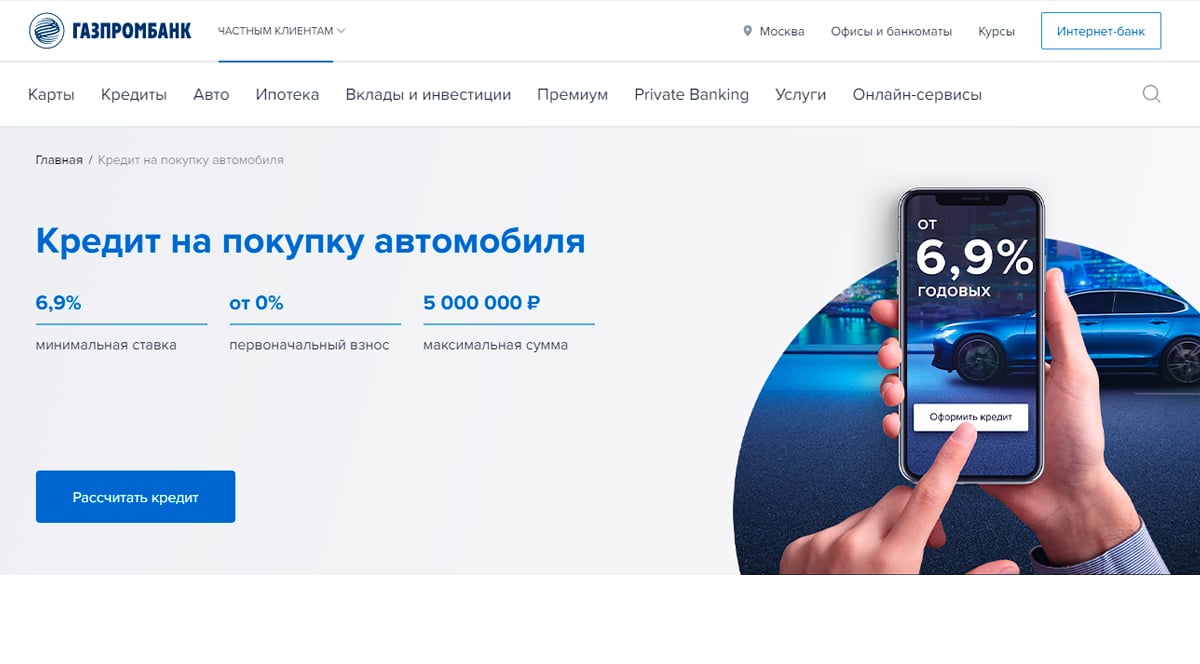

6. Газпромбанк

Получение кредита на покупку легкового автомобиля в Газпромбанке не займет много времени. Заполните электронную заявку на сайте по паспорту, дождитесь проверки информации сотрудниками банка в течение нескольких минут и согласуйте дату встречи. Курьер привезет договор и карту в удобный для клиента день, на которую банк перечисляет денежные средства для покупки поддержанного или нового автомобиля из автосалона.

Кредитная организация выдает до 5 млн рублей со ставкой 6.9% годовых, при этом размер первоначального взноса можно регулировать самостоятельно. Основными преимуществами автокредита в Газпромбанке является отсутствие требований по страхованию и условиям приобретения транспорта. Клиент может купить новую или б/у машину у официального дилера или частного продавца в Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске, Красноярске.

Кредитная карта выдается бесплатно, за снятие наличных и пользование счетом не взимается комиссия. При покупке автомобиля банк начисляет кэшбэк до 10 000 рублей. Клиенты высоко оценивают автокредит от Газпромбанка за оперативное решение обращений, удобство пользования картой и множество способов бесплатного внесения ежемесячных платежей.

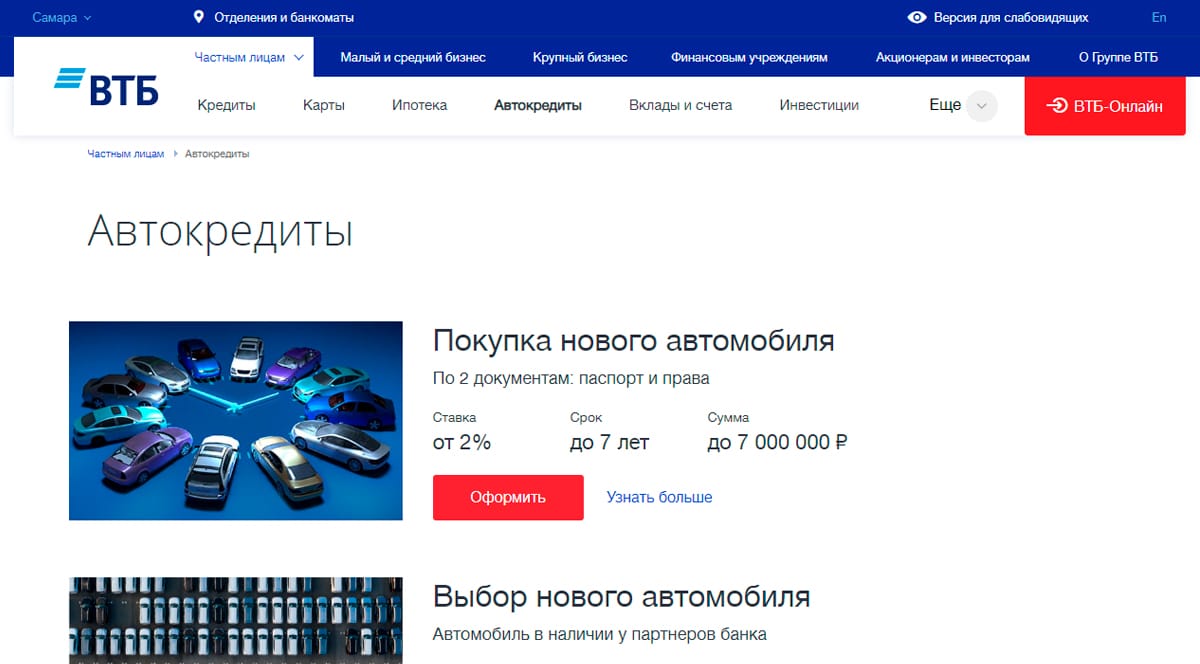

5. ВТБ

ВТБ выдает выгодные потребительские кредиты на покупку новых и подержанных автомобилей физическим лицам. В тарифной сетке компании предусмотрено несколько программ, рассчитанных на покупку автомобиля в автосалоне, у частного лица, приобретение мототранспорта или коммерческой техники от 2%. Для получения льготной ставки банк предлагает оформить КАСКО и застраховать жизнь заемщика.

Чтобы уменьшить кредитную нагрузку и снизить размер ежемесячного платежа, в ВТБ можно рефинансировать займ стороннего банка по ставке 1% годовых. При переоформлении договора разрешается заменить старый автомобиль по программе Trade-in и внести компенсацию в качестве первоначального взноса. Помимо стоимости автомобиля в автокредит можно включить дополнительные средства для покупки полиса КАСКО.

Подать заявку на выдачу кредита можно на сайте компании, онлайн калькулятор поможет определиться с размером ежемесячного платежа и выбрать дополнительные опции. Вы можете сформировать график платежей, который поможет спланировать схему погашения автокредита.

4. Райффайзен Банк

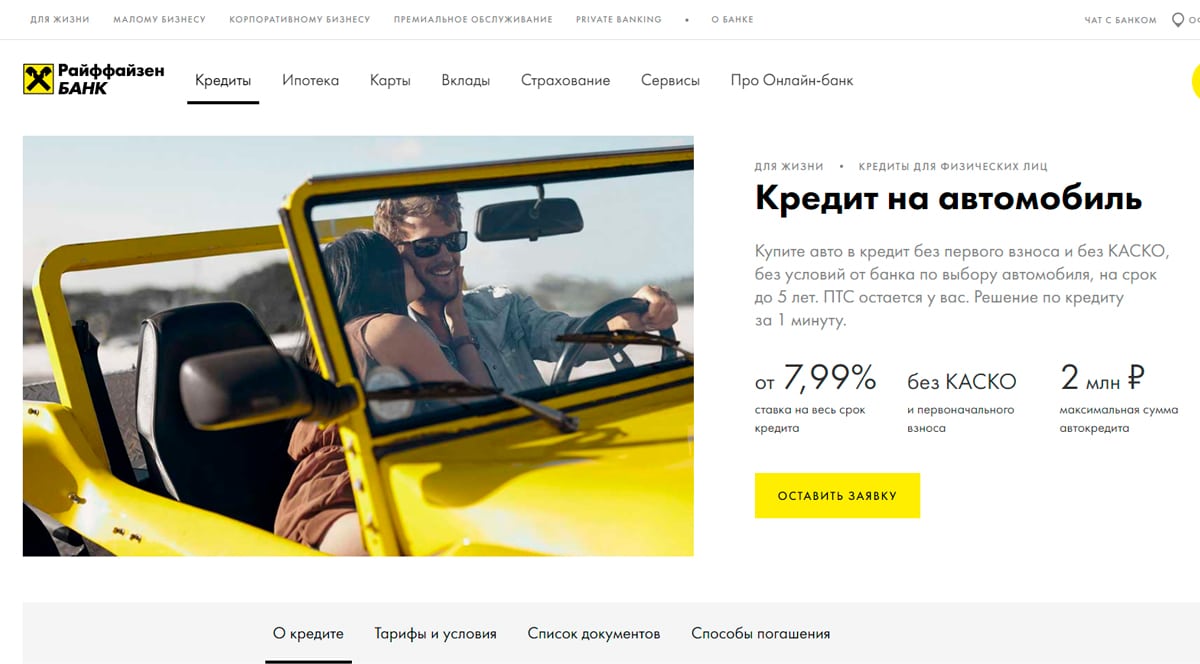

Если хотите приобрести автомобиль за наличные, стоит подать заявку на получение автокредита в Райффайзен Банке. Получить денежные средства в компании можно по самой низкой ставке на рынке в 7.9% годовых. Для этого необходимо обеспечить финансовую защиту и застраховать заемщика от потери дохода. Интернет калькулятор на сайте удобен для расчета посильного ежемесячного платежа, для этого нужно ввести сумму автокредита и планируемый срок погашения.

Для выгодного кредита в 1 млн рублей со сроком на 5 лет размер ежемесячного платежа составит 23 000 рублей. Получить ссуду можно за 1 день, для этого нужно оформить заявку и обратиться в офис за выдачей наличных средств. Банк выдает автокредиты по паспорту и не требует наличия справок о доходах и присутствия поручителей.

Деньги от Райффайзен Банка выдаются на приобретение как новых, так и автомобилей с рук. При этом кредитный договор не ограничивает количество владельцев автомобиля, год выпуска и марку. Оформление автомобиля под залог не предусматривает изъятия ПТС, документы на машину остаются у владельца. Благодаря удобному процессу получения денег и выгодным условиям программы, автокредит от Райффайзен Банк считается одним из лучших и занимает 5 место в подборке по мнению автолюбителей.

3. Росгосстрах Банк

В Росгосстрах Банке можно взять автокредит под ставку 8.9% годовых. Денежные средства перечисляются на покупку нового транспорта и авто с пробегом без подтверждения дохода и первоначального взноса. Кроме стандартных тарифов, кредитная организация предлагает специальные программы с льготными условиями приобретения автомобилей марок Газ, Газель, Suzuki.

Для получения средств клиент может заполнить заявку и получить кредитную карту с необходимым остатком на счету. После положительного решения об одобрении банк оставляет возможность воспользоваться автокредитом в течение 90 дней. За этот период времени необходимо подыскать автомобиль и подготовить документы для сделки. После снятия денег, банк формирует график ежемесячных платежей на остаток ссудной задолженности.

Денежные средства можно вносить без комиссии, а также осуществлять полное или частичное погашение в интернет-банке. Программы Росгосстрах Банка отличаются гибкостью и лояльными условиями: отсутствие первоначального взноса, обязательных требований к транспорту и опциональное страхование КАСКО.

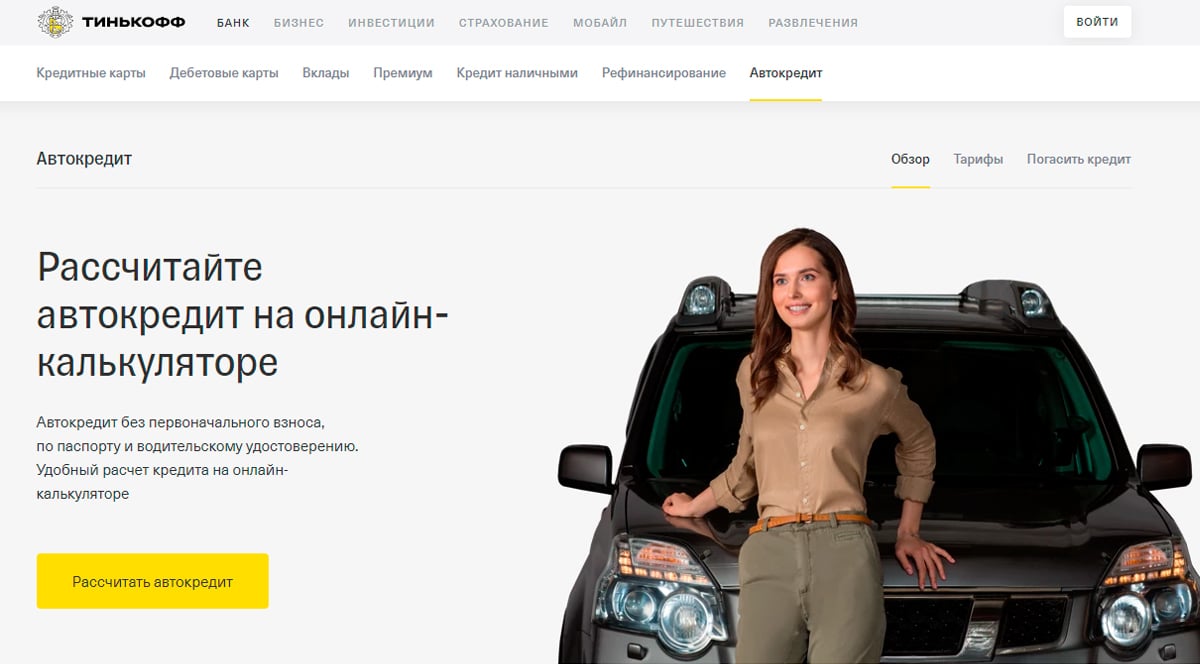

2. Тинькофф

Автокредит в Тинькофф является одним из популярных предложений на рынке за счет низких процентных ставок от 9.9% и выгодных условий. Банк предоставляет кредит на сумму до 2 млн рублей на 5 лет для покупки нового и подержанного автомобиля. Для получения денежных средств не нужны справки 2НДФЛ, залоги и поручители, достаточно заполнить электронную форму и дождаться одобрения кредита. Позже курьер привозит банковскую карту с доступным остатком для оплаты покупки транспорта.

В целях обеспечения безопасности сделки, сотрудники компании самостоятельно проверяют автомобиль перед покупкой. Это исключает наличие долгов, фактов угона и искажения пробега продавцом. Для регистрации залога достаточно предоставить копию договора купли-продажи и ПТС. Банк не взимает комиссию за досрочное погашение кредита, обслуживание счета и снятие наличных в банкоматах.

Для управления автокредитом можно скачать мобильное приложение или зайти в личный кабинет на сайте. Там доступна информация по графику платежей, пополнениях, списании ежемесячного платежа, а также настройка уведомлений о платежах по кредиту. Благодаря гибким условиям и лояльному отношению к клиентам, Тинькофф считается лучшим банком для оформления автокредита в 2022 году.

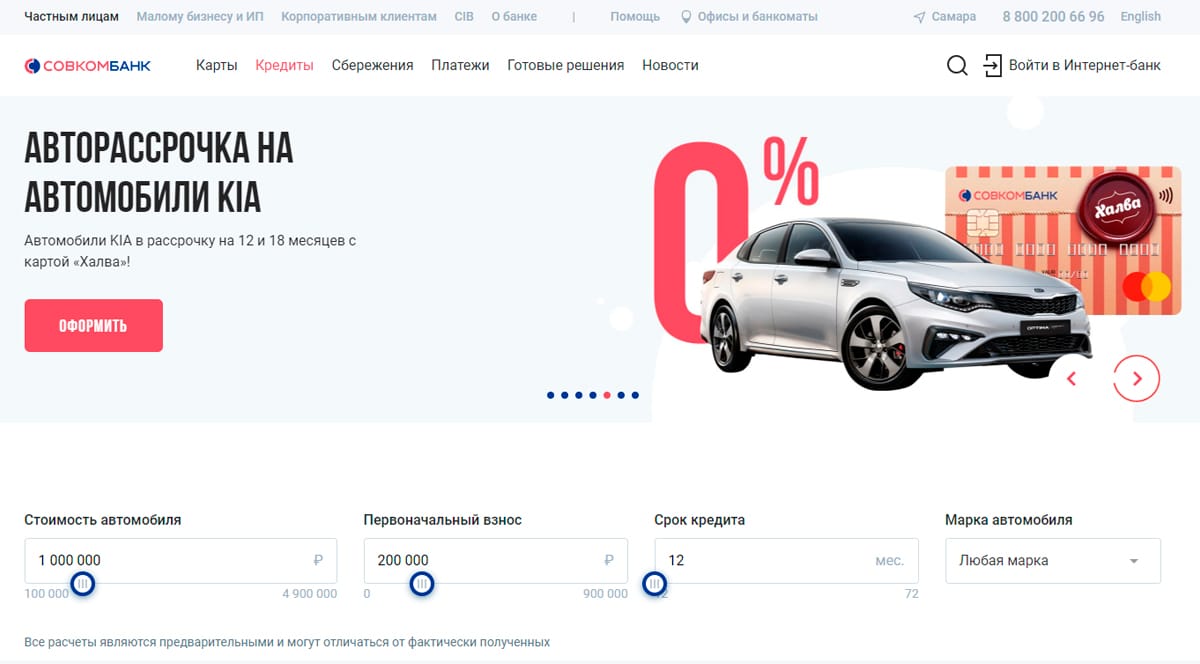

1. Совкомбанк

Если ищете, где взять автокредит с пониженной ставкой, обратитесь в Совкомбанк. Если планируете приобрести автомобиль марки Suzuki, Chery, Kia, Haval, на кредит будет действовать рассрочка до 18 месяцев. В этот период времени денежные средства предоставляются на условиях беспроцентного пользования. Для расчета ежемесячного платежа можно воспользоваться онлайн калькулятором — введите стоимость автомобиля, срок автокредита и первоначальный взнос.

В тарифной сетке предусмотрены программы с льготными процентами по кредиту для приобретения новых машин для семьи в Москве и СПБ. При участии в акции банк снижает стоимость автомобиля на 10% и выдает средства по льготной ставке от 11.9%. Для подачи заявки не обязательно посещать офис, достаточно зайти на сайт, выбрать подходящий тариф и подать документы.

Условия получения потребительского кредита прозрачны и подробно описаны на сайте. При использовании калькулятора четко прослеживается изменение ставки от параметров займа. Клиенты хвалят Совкомбанк за оперативные ответы специалистов, отсутствие скрытых платежей и комиссий. Это позволяет организации занять лидирующую позицию в рейтинге выгодных автокредитов по отзывам посетителей.

Автокредит или потребительский кредит — что выгоднее?

Приобрести новый автомобиль с полной разовой оплатой стоимости может не каждый. В большинстве случаев для такой покупки берется заем в банке. Но встает вопрос о том, что выгоднее — целевой автокредит или кредит наличными? Попробуем разобраться в этой теме и выявить плюсы и минусы каждого варианта.

Содержание статьи:

- 1. В чем суть кредита на автомобиль?

- 2. Плюсы и минусы автокредита

- 3. Автокредит на автомобиль с пробегом

- 4. Отличия автокредита от потребительского кредита

- 5. Особенности потребительского кредита при покупке автомобиля

- 6. Что важно при выборе потребительского кредита для покупки машины?

- 7. Что лучше выбрать: потребительский кредит или автокредит?

Разговор о том, чем отличается автокредит от кредита потребительского, следует начинать с классификации этих видов займа. Первый из них относится к целевым. Это означает, что заемщик имеет право взять в банке ссуду исключительно на покупку транспортного средства и ни на что иное. Это может быть новый автомобиль или бывший в эксплуатации, но приобрести его по программе автокредитования возможно только в салонах дилеров, состоящих в партнерских отношениях с банком-кредитором.

Плюсы и минусы автокредита

Среди основных преимуществ целевого автокредита перед кредитом наличными следует выделить несколько аспектов:

- минимальные процентные ставки;

- удобство оформления займа;

- льготные программы автокредитования;

- выгодные предложения от банков-партнеров.

Выдача кредита на машину предполагает залог, в роли которого выступает приобретаемое транспортное средство. Таким образом банки обеспечивают себе гарантию погашения долга и вследствие снижения рисков готовы предоставить более низкие процентные ставки (по сравнению с автокредитом у кредита наличными они выше в среднем на 5-7%).

Оформлять автокредит можно непосредственно в салоне, что гораздо удобнее. Покупатель имеет возможность на месте выбрать наиболее подходящую программу, сделать расчеты платежей и подать заявку.

Относительно ряда транспортных средств российского производства действует льготная госпрограмма субсидирования. Такую привилегию можно получить только в рамках автокредита, на кредит нецелевой она не распространяется.

Результатом партнерства банков с автодилерами также являются многочисленные акционные программы. Например, спецпредложения, распространяющиеся на конкретные марки или модели машин.

К относительным недостаткам автозайма относятся:

- залог в виде покупаемого транспорта;

- необходимость первого взноса;

- обязательное страхование;

- ограничение мест приобретения.

По условиям автокредита машина рассматривается как залоговое имущество. То есть до полного погашения долга ее владелец не является полноправным хозяином.

Оформить целевой заем на всю стоимость ТС невозможно — понадобится первоначальный взнос собственных сбережений в размере не менее 15%. Чем больше этот взнос, тем меньше процентная ставка.

В отличие от обычного кредита автокредит требует обязательного оформления КАСКО. В отдельных случаях могут присутствовать и дополнительные условия по страхованию.

Приобретать машину по программе целевого займа можно только у дилеров-партнеров банка. Чтобы купить ТС с рук на вторичном рынке, нужен не автокредит, а кредит наличными.

Автокредит на автомобиль с пробегом

Сегодня купить машину, бывшую в эксплуатации, можно не только у ее хозяина, но и в официальном автосалоне в рамках программы автокредитования. При этом нужно учесть некоторые нюансы. Во-первых, процентная ставка на машину с пробегом будет несколько выше, чем на новую. Во-вторых, действуют ограничения на возраст транспортного средства. Для авто отечественного производства этот лимит составляет пять лет, для иномарок — десять лет максимум. Относительно пробега требования разных банков могу различаться.

Отличия автокредита от потребительского кредита

Главным образом различия этих видов займов заключаются в назначении предоставляемой банком ссуды. По программе автокредитования можно приобрести исключительно транспортное средство и только у официального дилера. В отличие от автокредита потребительский кредит позволяет покупать что угодно, в том числе и машину. При этом нет условий относительно продавца: приобрести авто можно как с рук, так и в салоне. Что касается процентной ставки, то у потребительского кредита она менее выгодная, чем по программе целевого автозайма.

Особенности потребительского кредита на покупку автомобиля

Привлекательность потребительских займов наличными обусловлена рядом факторов. К ним относятся:

- возможность нецелевого использования денег;

- отсутствие первоначального взноса и залога;

- страхование не является обязательным;

- можно купить любое транспортное средство.

При оформлении потребительского займа клиент не обязан отчитываться перед банком, на что он потратит деньги. Если сумма позволяет, можно купить не только машину.

Первого взноса, как при автокредите, кредит наличными не требует. Здесь можно взять заем сразу на всю сумму стоимости ТС. Оформление машины под залог также не требуется, ее можно продать в любое время.

Отсутствие требований по обязательному оформлению КАСКО может стать аргументом в пользу потребительского кредита перед автокредитом. ОСАГО придется оформлять в любом случае.

Потребительский заем оставляет свободу выбора, где и какую машину покупать. Здесь нет ограничений на возраст автотранспорта, его пробег и так далее. В роли продавца может выступать любое физическое или юридическое лицо, а не только автосалон.

У потребительского кредита в сравнении с автокредитом тоже имеются свои минусы. Прежде всего — это повышенные процентные ставки, обусловленные отсутствием залога. Их можно снизить, но для этого придется в большинстве случаев оформить дополнительные страховки. Также в числе относительных недостатков отмечается отсутствие спецпредложений и госсубсидий.

Важно при выборе потребительского кредита для покупки машины

Основными критериями при определении программы потребительского займа являются:

- сумма кредита;

- процентная ставка;

- наличие скрытой комиссии;

- срок погашения займа.

Размер предоставляемого кредита на общие нужды в основном зависит от состоятельности заемщика. Платежеспособность придется доказать документально, чтобы получить нужную сумму. Потому потребительский кредит сложнее автокредита в плане оформления.

Такой показатель, как процентная ставка, напрямую связан с размерами конечных выплат по займу. Следовательно, предпочтение стоит отдавать тем программам, где ставка меньше. Однако если она подозрительно низкая — это повод поинтересоваться на предмет скрытых комиссий.

На выгодность и автокредита, и кредита на общие нужды влияет срок погашения долга. Чем он короче, тем меньше будет общая переплата в итоге. С другой стороны, небольшие выплаты на протяжении продолжительного срока не так обременительны.

Что лучше выбрать: потребительский кредит или автокредит?

Конечный выбор формы кредитования на покупку транспортного средства помимо прочего зависит от целей. Если планируется приобретение новой машины у официального дилера с оформлением КАСКО, наверняка будет выгоднее автокредит, чем кредит наличными. Если же страховка не планируется или выходит неоправданно дорогой, как бывает с б/у транспортом, стоит рассмотреть потребительский заем.

Некоторые случаи свободы выбора не предоставляют. Так, для покупки авто с пробегом у частника подойдет только заем на общие нужды. А чтобы воспользоваться государственной субсидией или дилерским спецпредложением, понадобится автокредит, так как кредит наличными для этого в принципе не подходит.

В качестве резюме к вышесказанному можно отметить, что и автокредит, и кредит на общие нужды достойны внимания при покупке автомобиля. У каждого из вариантов есть сильные и слабые стороны. Если оба вида займа подходят примерно в равной степени, имеет смысл сделать полный предварительный расчет по каждому из них.