Медсправки для водителей хотели сделать в разы дороже. Но передумали

В диспансерах выстроились очереди из водителей, которым нужно получить, заменить или продлить права. Они торопятся получить справки по старым правилам. С 22 ноября порядок оформления собирались изменить: всем водителям пришлось бы обязательно проходить медицинское освидетельствование — то есть сдавать анализы на алкоголь и наркотики. За это нужно платить несколько тысяч рублей. Если без анализов справку для прав можно оформить за 300 рублей, то с ними можно не уложиться и в пять тысяч.

Удорожание справок отложили до 1 января 2022 года

Новый порядок вызвал бурю негодования у водителей и тех, кто хочет получить права. После того как новой стоимостью справки возмутился еще и президент, Минздрав решил, что приказ об обязательных анализах вступит в силу 1 июля 2022 года. А теперь его снова отложили на полгода — до 1 января 2022 года.

О какой справке речь?

При оформлении и замене водительских прав нужно пройти медицинское освидетельствование. Водителя осматривает терапевт, окулист, иногда лор и невролог. Еще нужно пройти психиатра и нарколога — сделать это можно только в государственных диспансерах.

Все врачи проверяют здоровье водителя и говорят, может он садиться за руль или нет. Если найдутся отклонения, например есть проблемы со зрением или не двигается рука, то права не выдадут или не продлят. Если водитель здоров, ему оформят медицинское заключение, то есть справку. Ее нужно предъявить в ГИБДД.

Справки на права оформляют за счет водителей.

Почему справка подорожает?

Справка подорожает из-за того, что анализы на алкоголь и наркотики сделали обязательными. А за них надо платить. И скоро избежать этих расходов не получится.

Раньше психиатр и нарколог смотрели на водителя и решали, нужно ему сдавать анализы или нет. Если были подозрения, что водитель регулярно пьет алкоголь или употребляет наркотики, его отправляли на проверку.

Эти анализы были необязательными, на усмотрение врача. То есть многие водители обходились без дополнительных проверок: они один раз приходили в диспансер, брали справку на основании данных об учете и шли к терапевту за заключением.

С 1 января 2022 года. Минздрав решил, что проверять на алкоголь и наркотики нужно вообще всех водителей. Даже тех, кто не стоит на учете, не имеет признаков алкоголизма и симптомов наркомании. Два исследования точно станут обязательными:

- Моча на психоактивные вещества. Так находят следы наркотиков и психотропов.

- Кровь на карбогидрат-дефицитный трансферрин — CDT. Он помогает найти признаки регулярного употребления алкоголя.

А дополнительные исследования будут проводить в зависимости от результатов первой проверки.

За анализы нужно платить

Эти анализы хоть и делают в государственных диспансерах, но для водителей — за деньги. Теперь любой, кто хочет получить или заменить водительские права, должен будет заплатить за проверку на алкоголь и наркотики. То есть общие расходы на справку вырастут.

Анализ крови и мочи стоит дорого. Цена зависит от региона и медучреждения. Раньше можно было пройти психиатра и нарколога за 300—700 рублей , а с анализами придется заплатить 5—6 тысяч. Но правила проверки до 1 января еще могут пересмотреть.

Приезжать за результатами, скорее всего, придется повторно. Анализ мочи с помощью тест-полосок сделают быстро, а вот кровь могут проверять до четырех часов.

Справку можно использовать в течение года после выдачи

Медицинскую справку на права можно подать в ГИБДД в течение 12 месяцев со дня оформления. Поэтому есть смысл пройти нарколога заранее, чтобы получить заключение и использовать его для замены прав даже через месяц или полгода.

При смене фамилии справка не нужна

Если права нужно заменить из-за смены фамилии, проходить нарколога и тратиться на анализы не придется. Поэтому свадьба или развод к дополнительным расходам не приведут — невестам очередь в наркодиспансер можно не занимать.

Два способа сэкономить на водительских правах

Кроме расходов на справку при оформлении водительских прав придется еще заплатить госпошлину. На этом все еще можно сэкономить 30%, если платить через госуслуги. Экономия на госпошлине не сравнится с расходами на справку, но хотя бы так.

Еще можно получить права в Грузии. По ним разрешат ездить в России. Медсправка там стоит около 500 рублей, из врачей проверяет только окулист, а оформить все можно на авторынке.

Вот так просто, не напрягаясь, права стали платными, примерно косарь в год, и появился ещё один налог с водителя. Суки.

Иван, сам Светоч всея руси назвал все это чушью. До лета можем жить спокойно. Сказал бы только ему кто, что такой чуши почти в каждой сфере в которую пытается лезть государство с каждым годом становится все больше.

Михаил, назвать то назвал, для показухи а сам за кулисами видимо дал другие указания-ободрать до нитки. Как еще объяснить. Уже зла не хватает на эту двуличную. государственного деятеля. Когда ж она уже закончит свою карьеру и повесит лысину на гвоздь.

Эти справки всегда покупались. Повысили цену вот и все. Торчков за рулем меньше не станет.

Andy, на водку цены подняли , дураков меньше не стало херню катать в каментах

Andy, да, только при таких ценах справка будет стоить тысяч 20, а такие деньги заплатить может не каждый.

Andy, от нарколога и психиатра не так просто купить. Я не нашел выходов. Пришлось изображать спокойного трезвенника.

Павел, я купил за 2500-3000 где-то. Все отмерили стояли, так как ехать в Подмосковье и терять два рабочих дня на осмотры не было. И конечно наши уродские наркологии и психиатры, работают только 5/2 до 17 часов

Павел, покупается как кусок колбасы в ларьке – за 4000 полная справка со всеми диспансерами. Найти легко – они при автошколах кучкуются и рядом с отделениями ГИБДД.

Зато помогут кое-кому срубить баблишка

Шкуматов пишет в ведёрках: По всей этой истории с обязательной сдачей венозной крови водителями на анализ CDT при замене прав “во имя безопасности и добра во всем мире” хочу сказать следующее. Давайте пройдемся только по цифрам.

1. Даже если абстрагироваться от коррупции, то заставить сдавать кровь из вены 5,5 млн человек ежегодно, это верх глупости.

2. Но даже если и заставить, то анализ на CDT НЕ ТОЧНЫЙ и имеет погрешность до 15%.

3. Граница 1,2% взята слишком низкая, в научной литературе минимальный порог для начала разговора 2,2%, а отсечка (cut-off) вообще рекомендуется на уровне 3%. У здоровых и НИКОГДА не пьющих людей уровень CDT может доходить до 1,6% и прибавьте к этому погрешность в 15%.

4. Есть масса заболеваний, которые приводят к повышенному уровню CDT. При этом люди, у которых повышенный уровень CDT из-за болезни, могут вообще не употреблять алкоголь.

5. При хроническом алкоголизме уровень CDT от (подчеркну: ОТ) 3,9%. Сравните с 1,2%, который в постановлении минздрава.

6. Чувствительность метода 26-82%, специфичность 92%. Уровень зависит от общего трансферрина и будет ложно повышен у лиц с его высоким уровнем, у женщин CDT выше, чем у мужчин независимо от потребления алкоголя.

7. Производитель оборудования для анализа всего один (из Франции). Реагенты тоже все импортные.

8. Цена одного анализа – 3000 рублей. Ежегодно на вот всю эту херню водителями будет тратиться почти 20 миллиардов рублей. Все эти деньги уйдут за границу. И те, которые предназначены для закупки оборудования и реагентов, и те, которые причастные к этому беспределу лица, присвоят себе.

Возникает вопрос – зачем так изощренно травить и так бедных людей, выжимая из них последние копейки? Это специально делается? Чтобы что? Чтобы пара человек (да, людей, которые на этом заработают, можно пересчитать по пальцам одной руки) причастных к этому беспределу заработала миллиарды и купила себе замок на Лазурном берегу? Почему интересы этой парочки важнее, чем интересы 5,5 миллионов жителей России, которых вынуждают бегать по непонятным лабораториям, сдавая кровь из вены и оплачивая из своего кармана дорогостоящий и _бессмысленный_ в большинстве случаев анализ? У кого-нибудь есть ответы на эти вопросы.

Частным клиентам

1 января 2022 г. будет принят новый порядок прохождения водительской комиссии. Стоимость и сроки могут быть значительно увеличены.

Справка 003 В/у – обязательное требование к водителям для получения допуска к вождению. Заключение выдается после прохождения водительской медкомиссии и выступает подтверждением необходимого состояния здоровья, исключая противопоказания к управлению автомобилем.

Может называться: справка для ГИБДД, справка на права, справка для водительского удостоверения, справка 003 В/у, справка для вождения, медсправка водителя, медсправка для прав, медсправка 003, медсправка на водительское и др., медкомиссия на права, водительская медкомиссия, медкомиссия для ГИБДД, медкомиссия водителей, водительский медосмотр, медосмотр на права, медосмотр водителя и др.

Когда требуется медицинская справка?

- При получении прав в первый раз (в том числе, в автошколу)

- При открытии еще одной категории

- При смене удостоверения, у которого истек срок действия

- При восстановлении прав после лишения (в случае управления автомобилем в нетрезвом виде).

В течение какого срока действует документ?

Водительская медсправка будет действительна на протяжении 1 года со дня выдачи.

Какое время занимает посещение врачей и оформление справки?

В наших центрах прием всех специалистов проводится в среднем за 30 минут. Заключение водительской комиссии выдается сразу же после окончания осмотра.

Каких врачей нужно посетить в рамках медкомиссии?

Количество врачей и процедур определяется категорией, на которую претендует водитель.

Минимальный осмотр необходим кандидатам на категории А, В и их подкатегорий:

- Окулист

- Терапевт

- Психиатр и нарколог

Категории C, CE, D, DE и их подкатегории:

- Окулист

- Терапевт

- Психиатр и нарколог

- ЛОР

- Невролог

- ЭЭГ головного мозга.

В наших центрах можно пройти всех необходимых специалистов за одно посещение.

Какие документы нужно взять с собой?

Для проведения комиссии на права понадобится только паспорт.

Возьмите с собой старые права в случае их продления и фото 3х4 (можно сфотографироваться в нашем центре, стоимость фото 200 руб).

При наличии инвалидности рекомендуется предоставить ИПР (индивидуальная программа реабилитации).

Какова стоимость водительской справки?

Стоимость приема специалистов и оформления заключения со скидкой – от 720 рублей (при наличии готовой справки от нарколога и психиатра). Оформить купон на скидку можно на нашем сайте.

По вопросам получении скидки и записи на оформление справки звоните в наш круглосуточный колл центр +7 (499) 922-88-19. На нашем сайте доступна Запись на прием онлайн >>>

Где и в какое время можно пройти водительский медосмотр?

Пройти врачей и получить справку можно во всех центрах «Медкомиссия №1». Наши клиники работают с ПН по ПТ с 9:00 до 19:00 ч. Подробнее ознакомиться с адресами центров можно в разделе «Контакты».

Внимание! 1 января 2022 г. вступит в силу новый порядок прохождения водительской комиссии. Будут добавлены исследования крови и мочи на наркотические средства и алкоголизм. В результате могут значительно увеличиться стоимость прохождения комиссии и сроки получения заключения.

Рекомендуем успеть пройти водительскую комиссию по прежним правилам и стоимости.

Почему мы?

Оперативность

В наших центрах вся процедура осмотра и оформления займет у вас менее часа. Вам не придется посещать сторонние организации, ожидать в очереди или обращаться повторно за результатами.

Легитимность

Центры обладают всеми необходимыми лицензиями и аккредитациями. Все врачебные заключения выдаются на установленных бланках в точном соответствии с законодательством РФ.

Комфорт

Выбирайте удобное время и адрес, заполнив форму записи на нашем сайте или по телефону +7 (499) 922-88-19. Наши центры открыты для вас с ПН по ПТ с 9:00 до 19:00 ч.

Частным клиентам

Оформляем водительские справки – официально, быстро, без очередей!

Водительская справка – медицинский документ, необходимый для получения, продления и восстановления водительского удостоверения. Справка подтверждает отсутствие медицинских противопоказаний к управлению транспортным средством.

Другие названия: справка 003-В/у, справка на права, справка на водительское удостоверение, справка в автошколу, справка в ГИБДД (ГАИ), справка для вождения, справка для водителя, водительская медкомиссия, справка 083-В/у (до 1 июля 2016 года).

Кому и в каких случаях нужна водительская справка?

Справка по форме 003-В/у понадобится:

- если вы получаете водительское удостоверение впервые (предоставляется в автошколу и МРЭО)

- если вы меняете права в связи с тем, что закончился срок их действия (1 раз в 10 лет)

- если вы возвращаете удостоверение после лишения (за вождение в нетрезвом состоянии).

- если вы открываете дополнительные категории водительского удостоверения

- если вы работаете водителем (оформляется 1 раз в год).

Какой срок действия у водительской справки?

Документ действителен в течение 1 года с момента получения.

Сколько времени займет оформление водительской справки?

Справка 003-В/у выдается по результатам прохождения медицинского осмотра. В центрах сети «Медкомиссия №1» посещение всех специалистов занимает около 30 минут, справка оформляется сразу же.

Перечень врачей и обследований для водительской справки?

Количество специалистов и анализов будет определяться получаемой категорией водительских прав.

Самый минимальный осмотр проходят водители категорий А, В и подкатегорий А, В1:

- Терапевт

- Офтальмолог

- Психиатр

- Нарколог.

Для получения прав на маломерные суда (справка в ГИМС), тракторы и самоходную технику помимо этого списка необходим также осмотр отоларинголога.

Остальные категории проходят несколько дополнительных обследований.

Категории C, CE и подкатегории C1, C1E:

- Терапевт

- Офтальмолог

- Отоларинголог

- Психиатр

- Нарколог

- Невролог

- ЭЭГ.

Категории D, DE и подкатегории D1, D1E:

- Терапевт

- Офтальмолог

- Отоларинголог

- Психиатр

- Нарколог

- Невролог

- ЭЭГ

- ЭКГ.

В центрах «Медкомиссия №1» вы сможете пройти всех специалистов в день обращения в одном медицинском центре.

Какие документы необходимы для получения водительской справки?

В наших медицинских центрах для прохождения медкомиссии достаточно только паспорта.

Для амбулаторной карты понадобится фото 3х4 см, которое можно сделать на месте (стоимость фото 200 руб.).

При наличии инвалидности рекомендуется предоставить ИПР (индивидуальная программа реабилитации).

Сколько стоит оформление справки по форме 003-В/у?

Стоимость водительской медкомиссии – от 880 руб (при наличии справки от нарколога и психиатра).

По любым вопросам о комиссии, а также по вопросам получения скидки позвоните в наш круглосуточный колл центр.

Куда и когда можно обратиться за услугой?

Прохождение водительского медосмотра возможно во всех медицинских центрах «Медкомиссия №1». Наши филиалы открыты в 8 районах Санкт-Петербурга и работают без выходных. Точный режим работы центров и их адреса вы можете посмотреть на странице «Контакты».

Внимание! 1 января 2022 г. вступит в силу новый порядок прохождения водительской комиссии. Будут добавлены исследования крови и мочи на наркотические средства и алкоголизм. В результате могут значительно увеличиться стоимость прохождения комиссии и сроки получения заключения.

Рекомендуем успеть пройти водительскую комиссию по прежним правилам и стоимости.

Почему стоит обратиться в «Медкомиссию №1»?

Официально – наши центры имеют все необходимые лицензии на данный вид услуг. Справка выдается в строгом соответствии с Приказом Министерства Здравоохранения РФ от 15 июня 2015 г. N 344н и Постановлением Правительства N1396.

Все оформленные документы заверяются печатью и подписью главного врача и регистрируются в электронной базе. Это гарантирует их подлинность и возможность быстрого восстановления в случае утери.

Быстро – полный объем медосмотра и оформление справки на права занимает в среднем 30 минут, не требует повторного обращения и посещения дополнительных организаций.

Удобно – центры сети расположены в 8 районах Санкт-Петербурга и работают без выходных. Запись на услугу ведется по телефону и онлайн заявкам, где вы можете выбрать удобное время и ближайший филиал.

Получить консультацию или записаться на прием можно по телефону +7 (812) 380-82-54

Медицинская справка для замены водительского удостоверения в 2022 году

Медицинское освидетельствование водителей позволяет выявить наличие или отсутствие у них ограничений, а также противопоказаний к управлению транспортом. Требуется при окончании срока действия водительского удостоверения и при замене прав. Результатом его прохождения является медицинская справка установленной формы, выдаваемая на основании Порядка, утвержденного Приказом Минздрава № 344н со сроком действия год.

Прохождение медицинской комиссии обязательно:

Прохождение медицинской комиссии обязательно:

- во всех случаях получения или замены удостоверения водителя. Это правило касается и тех моментов, когда после лишения прав они возвращаются владельцу;

- при пропаже или потере прав;

- при замене старого водительского удостоверения на новое;

- при возвращении прав после лишения;

- при получении новой водительской категории.

Исключение составляют лишь случаи замены при:

- изменении сведений личного характера, например, при смене фамилии;

- хищении;

- пришествии в негодность;

- желании заменить до истечения срока действия.

Наиболее популярен вариант, когда медсправка нужна для замены прав, срок действия которых подошел к концу. Отметим, что водительское удостоверение выдается гражданам на десятилетний период. Затем потребуется их поменять.

Сколько действует медицинская справка для водителей в 2022 году?

Бланк МС предусматривает такой реквизит, как дата окончания ее действия. Стандартно срок годности справки в 2022 году установлен в один календарный год. Но допустимы случаи установления определенной даты, менее указанного периода.

Действительным считается документ до конечной даты даже при обращении с ней в ГИБДД в последний день.

Ранее законодательно не устанавливался срок действия медицинской справки. Единственным условием было ее наличие и актуальность в момент замены водительского удостоверения по истечении 10-летнего срока. Т.е. достаточно было проходить комиссию один раз в 10 лет. Все требования инспекторов и врачей относительно других сроков не имели юридического подкрепления.

В 2022 году у справки есть свой период действия. Поправками в законодательство 2016 года он стал вполне определенным. Приказ Минздрава № 344н «О проведении обязательного медицинского освидетельствования водителей транспортных средств (кандидатов в водители транспортных средств)» строго установил срок в 12 месяцев от даты выдачи.

Срок действия медицинской справки равняется одному году!

Как получить медицинскую справку?

Перед обращением в медицинское учреждение для прохождения комиссии, выдающей медицинскую справку водителя, нужно подготовить документы.

- удостоверение личности (паспорт);

- военный билет, либо приписное свидетельство (для мужчин). При достижении 27 лет документ не нужен;

- 2 фотографии 3х4 см.

- очки или линзы (если плохое зрение);

- справка от гинеколога (для женщин). При беременности — обменную карту или справку об отсутствии противопоказаний для управления автомобилем;

Возможно потребуется (уточняйте в мед. учреждении):

- флюорография;

- энцефалограмма — для водителей с категорией C, Е, D.

- водительское удостоверение (при продлении периода действия медицинской справки)

Порядок действий для получения заключения медицинской комиссии при замене прав можно описать следующим алгоритмом:

- Выбор медицинского учреждения.

Право на выдачу соответствующего документа, подтверждающего возможность управлять автотранспортом, имеют только лицензированные клиники. Гражданин может пройти комиссию в любой из них. Исключение составляет только обследование по месту жительства у врачей психиатра и нарколога.

- Обращение в медицинский центр.

Сначала потребуется обратиться в регистратуру медицинского учреждения и оформить бланк справки на основании предъявленного водителем гражданского паспорта. Освидетельствование оплачивает сам гражданин, кроме случая, когда осмотр связан с профессиональной деятельностью водителя. После оплаты в кассу учреждения на руки водителю выдается бланк строгой формы с заполненными данными из удостоверения личности.

Необходимо точно указать, для какой категории требуется справка. Если водитель планирует в период ее действия сдать экзамен на еще одну, то лучше указать эту категорию дополнительно. Иначе затем потребуется снова прибегнуть к прохождению комиссии.

- Каких врачей нужно пройти для водительской медкомиссии?

Строгой последовательности посещения врачей нет. Водитель вправе сам определить для себя очередность, главным является лишь полное завершение обследования у всех специалистов.

- офтальмолога;

- отоларинголога;

- терапевта;

- невролог,

- психиатра;

- нарколога

- гинеколог (женщины).

При обнаружении психиатром у водителя отклонений, ему будет предложено врачебное освидетельствование в комиссии. Отказ от него повлечет отсутствие в справке отметки врача и ее недействительность, которые могут стать препятствием к допуску управления транспортным средством.

Можно ли не проходить нарколога и психиатра? Нет, это обязательное условие при получении медицинской справки (п.3 ст.1 № 437-ФЗ)

- Получение справки.

Результатом обследований, проводимых медицинскими работниками, становится справка по форме N 003-В/у с соответствующими отметками о возможности управлять транспортом и отсутствии противопоказаний. Врач-терапевт на основании всех данных дает окончательное заключение, что является допуском к вождению и документом, дающим право на замену водительского удостоверения.

Заключения от психиатра и нарколога могут быть оформлены в произвольном порядке, но заверены подписью, печатью врача и печатью лечебного учреждения.

Важно отметить, что все действия по осмотру и проставлению в бланк отметки должны происходить в присутствии водителя, на имя которого она выдается. Недопустимо заочное освидетельствование и ложные заключения.

Стоимость медицинской справки изменится в 2022 году

Срок повышения стоимости за услуги прохождения медицинской комиссии отодвинут на 1 января 2022 год.

Будут внесены изменения в порядок проведения медицинского освидетельствования граждан при получении новых, замене по окончании срока действия и возврате при лишении в связи с опьянением водительских удостоверений. Теперь перед тем, как получить заключение медицинской комиссии необходимо сдать кровь и мочу на специфические анализы.

Забор крови будет производиться с целью выявления наличия в ней CDT-белка, свидетельствующего о количестве алкоголя, выпитого в течение недели. Если этот показатель будет превышать порог в 1,2 %, то можно говорить о том, что у человека имеется алкогольная зависимость.

Отметим, что такой показатель на момент обследования бывает только у лиц, ежедневно в течение недели выпивающих стакан водки или бутылку вина. Моча исследуется на выявление признаков употребления наркотических средств.

Но при прохождении исследования следует отметить, что прием некоторых медикаментов может повлиять на его результаты. Поэтому возможно потребуется дополнительно сдать анализы для уточнения:

- факта приема снотворного, валокордина, корвалола и т.д. (эти препараты могут показать следы наркосодержащих средств);

- противозачаточных препаратов (повышают уровень CDT-белка в крови);

- наличия беременности, которая также влияет на повышение специфического белка.

Заметим, что в связи с проведением исследований возрастет стоимость и время прохождения комиссии. Это объясняется применением дорогостоящих реагентов и увеличением срока получения результата анализов. Планируется, что стоимость двух исследований будет в пределах 5-6 тысяч рублей, а время ожидания результатов примерно неделя.

В случае выявления положительной пробы водителя направят на дополнительное обследование. До момента приема окончательного решения врачебной комиссией о допуске к управлению транспортным средством гражданин не допускается.

Штраф за просроченную справку

Просроченная медицинская справка не является правонарушением и штраф за это не предусмотрен. Единственным действием, которое станет правомерным со стороны инспектора ГИБДД – это отказ в замене прав, если срок справки более 1 года. Согласно п.2.1.1. ПДД водитель не обязан ее возить с собой и предъявлять по требованию инспектора.

Отдельно следует упомянуть о мере ответственности водителя за фальшивую медицинскую справку. Связать с клиникой, якобы выдавшей ее, не представляет сложности и при малейшем подозрении сотрудник ГИБДД вправе обратиться и запросить сведения о документе. Все данные о проходивших медосвидетельствование хранятся в базах медицинского учреждения, и информацию о конкретном гражданине найти не трудно.

Водителю следует знать, что подделка документов – это уже уголовное дело и наказание тут значительно отличается от административного нарушения. В частности за медицинскую справку с признаками подлога данных грозит штраф в размере от 30 до 50 тысяч рублей. Другим вариантом может стать лишение права управлять транспортным средством до тех пор, пока комиссия не будет пройдена и справка не представлена в Инспекцию.

Данные о прохождении водительского медицинского осмотра хранятся в течение 10 лет и могут быть запрошены в любой момент.

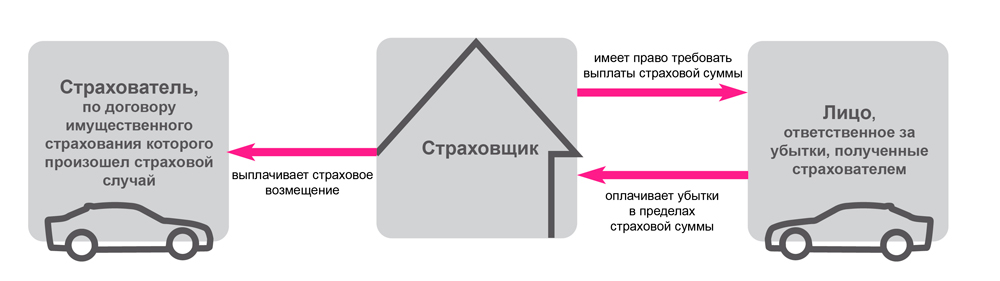

Разница между регрессом и суброгацией

Законопослушный автолюбитель может годами ездить без аварий, выкупать автогражданку и не подозревать о ее наиважнейшей роли в случае выплаты по ОСАГО. В этой статье будут рассмотрены два схожих между собой понятия, такие как суброгация и регресс, которые непосредственно связаны с компенсированием. В чем заключается разница между ними и какое значение это имеет при покрытии урона, читайте здесь.

- Простыми словами

- Обратные требования в страховании

- Когда возникает суброгационное требование

- Когда возникает регрессное требование

Простыми словами

В первую очередь выясним, что означают два этих понятия без буквы закона и профессиональных терминов. Различие суброгации от регресса заключается в том, что с кого СК может требовать возмещение своих расходов:

- при суброгации – СК имеет право требовать с виновника повреждения машины возмещения понесенных расходов.

- при регрессе – право страховой компании требовать со своего клиента или с другого водителя, вписанного в страховой полис, возврата выплаты, произведенной потерпевшему в ДТП.

Обратные требования в страховании

Чтобы уяснить разницу между регрессом и суброгацией, необходимо сначала понять их сходство. Суброгация и регресс – это обратные судебные иски к виновной стороне от страховщика или поручителя (физические и юридические лица). Иными словами, к инициатору ДТП может выдвигаться требование, как к виновнику аварии, о покрытии нанесенного им вреда, даже если он застрахован.

Согласно ст. 965 ГК РФ страховщик может обратиться к виновнику аварии со встречным требованием через суд. В любом случае страховщик, возместивший ущерб потерпевшему путем перечисления финансов или другим способом, может применить к нарушителю либо регрессный принцип, либо суброгационный. Гражданский кодекс Российской федерации согласно вышеуказанной статье позволяет применить эти два принципа, как в страховом деле (КАСКО и ОСАГО), так и в гражданско-правовых ситуациях.

Например: собственник автомобиля, владелец полиса КАСКО, наехал по неосторожности на высокий бордюр и повредил бампер. Полис КАСКО предусматривает данный риск и полностью покрывает издержки. СК оплачивает ремонт бампера своего клиента, и встречный иск никому не направляет. В момент наступления страхового случая вторая виновная сторона отсутствовала (никто не толкал авто на бордюр). Регрессия в данном случае отпадает, так как ее некому направлять. Соответственно, при обнаружении нарушителя правил дорожного движения, обратное заявление выдвигалось бы виновнику.

Когда возникает суброгационное требование

Теперь поговорим об отличиях суброгации и регресса, а перед сравнительной характеристикой рассмотрим эти понятия отдельно. К примеру, что такое суброгация? Это переход от интересов страхователя в форму должника по причине несоблюдения условий страховки.

Допустим, пьяный водитель врезался в витрину застрахованного павильона. Компания владельца павильона покрывает вред, нанесенный водителем, но размер ущерба вменяет нарушителю. Получается, что нарушитель ПДД из страхователя, ответственность которого застрахована по договору автогражданки, переходит в должники. Теперь к нему перейдет суброгационное право требования от компании потерпевшего для покрытия урона по его вине. В этом заключается отличие автострахования от суброгации.

Отметим два вида запроса к виновной стороне:

- 1-й запрос – от страховой компании по размеру начисленной компенсации (увеличение суммы не допускается согласно закону РФ).

- 2-й запрос – от жертвы автокатастрофы (поджога, вандализма и иных противоправных действий третьих лиц), если урон превышает сумму, которую назначил страховщик.

Данные запросы могут направляться и своему страхователю от страховщика, и нарушителю другой стороны как физическим, так и юридическим лицам (другим представителям СК).

Страховщик имеет право потребовать возмещение ущерба у инициатора аварии только в результате умышленного нанесения вреда. Этот факт является своего рода воспитательной мерой воздействия на мошенников, пресекая желание клиента незаконно нажиться за счет компании. По статистике на страховом рынке России мошенничество имеет тенденцию роста, несмотря на титанические усилия специалистов по борьбе с ними. Возмещение повреждений по КАСКО приобретает аналогичный характер. Этот принцип защищает СК от мошенничества, если оно выявляется в ходе компенсационных разбирательств.

Страховая схема суброгации:

- Обязательное наличие договора страхования у невиновной стороны с компанией.

- Суброгационный иск равносилен той сумме, что была перечислена.

- Исковое заявление оформляется лишь в судебном порядке.

- Исковое заявление подается только после перевода суммы пострадавшему.

Согласно п.2 размер компенсационной суммы не меняется ни при каких обстоятельствах. Для наглядности приведем пример: любой страховщик настроен на то, чтобы при выплатах начислять наименьшую сумму. Если СК потерпевшего страхователя направила встречный иск на возмещение ущерба поломанных деталей авто без учета износа, значит компания виновника возместит аналогичный урон. В соответствии с суброгацией, в неустойку не будет включен износ запчастей.

Исковая давность при суброгации идентична регрессной и равна трем годам. Однако в первом случае давность начинает исчисляться с момента происшествия. Мнения юристов в этом вопросе могут отличаться. Срок начала обязательства лучше не отодвигать. В противном случае задержка может только усугубить положение дела.

Когда возникает регрессное требование

Регрессная заявка очень схожа с суброгационное, но направляется она только к своему страхователю от страховой компании, оплатившей урон. Допустим, водитель, не вписанный в перечень лиц, допущенных к управлению т/с, совершил наезд на другого автолюбителя. Компания не обязана компенсировать убыток за невнесенное лицо в полис ОСАГО, но выплачивает деньги жертве наезда. Однако регрессное требование от СК будет предъявлен своему страхователю а/м, не вписавшего в автогражданку нарушителя ПДД. В чем и заключается отличие от вышеописанного иска, предъявляемого сторонним физическим лицам или их правозащитникам (другим страховщикам).

В гражданских делах такой запрос ярко проиллюстрирован на примере поручительства за заемщика банковского кредита. Невозможность кредитора оплатить заем налагает данное обязательство на поручителя. Тот, оплатив, весь объем займа, имеет законом данную возможность выдвинуть регрессное требование к кредитору. Суд однозначно будет на его стороне, поскольку регрессная заявка будет прямо направлена от поручителя к своему партнеру.

Решая, какой вид требования предъявить, регресс или суброгацию, правозащитник должен знать, что в первом случае должно выполняться два обязательства. При регрессии — это покрытие урона и возвратный иск. Второй случай предполагает выполнение одного обязательства, а именно переход от прав потерпевшего в обязательства перед страховой организацией. Этот факт является основным отличием регресса от суброгации.

Сумма регресса может возрастать в связи с юридическими тратами, проведением экспертизы поломок, ведение страхового дела и другие услуги. Здесь явно прослеживается различие в суброгации, где объем долга не возрастает.

Понятие исковой давности здесь меняется и берет свое начало после выполнения первого обязательства, то есть вслед перечислению денег потерпевшему. Соответственно дата его выполнения не может совпадать с датой происшествия. Значит, требуемый регресс датируется не временем ДТП, а моментом перечисления компенсационной выплаты.

Разница между регрессом и суброгацией

- Отличия регресса и суброгации

- Чем отличается регресс от суброгации и цессии

- Разница между регрессом и суброгацией простыми словами

- Таблица соотношения регресса и суброгации

- Цессия, суброгация и регресс в постановлении Пленума ВС РФ от 26.12.2017 № 58

- Отдельные нюансы практики относительно регресса и суброгации

Отличия регресса и суброгации

Для уяснения, в чем между суброгацией и регрессом разница, начнем с примеров в Гражданском кодексе РФ (далее — ГК РФ):

– регресс — право обратного требования лица, возместившего вред, к его причинителю (например, к работнику, причинившему вред при исполнении своей трудовой функции, п. 1 ст. 1081 ГК РФ);

– суброгация — переход прав кредитора по обязательству к другому лицу, а именно переход к страховщику прав кредитора к должнику, по причине действий которого произошел страховой случай (подп. 4 п. 1 ст. 387 ГК РФ).

Оба случая направлены на реализацию принципа исключения неосновательного обогащения, то есть на то, чтобы не допустить ситуации, когда за лицо, причинившее вред, платит другое лицо, а оно необоснованно исключается из числа обязанных субъектов.

Вместе с тем разница между суброгацией и регрессом в том, что право регресса возникает как таковое в момент удовлетворения требований кредитора лицом, не являющимся причинителем вреда, а права лица, удовлетворившего требования кредитора, в случае суброгации — это не новые права, а перешедшие к нему права кредитора, в связи с чем суброгация — пример перемены лиц в обязательстве.

В доктрине есть точка зрения, что отличия регресса и суброгации в том, что:

- суброгация — это частный случай регресса;

- суброгация — новация ГК РФ, а понятие регресса было и ранее.

Чем отличается регресс от суброгации и цессии

При разрешении вопроса о том, чем отличается регресс от суброгации, нередко встает проблема их отграничения от другой смежной категории — цессии. Под цессией, согласно ст. 388 ГК РФ, понимается уступка права требования.

Цессию и суброгацию объединяет то, что оба эти института являются видами перехода прав кредитора к другому лицу. Вместе с тем их отличие заключается в том, что суброгация — это один из видов перехода прав кредитора к третьему лицу на основании закона (ст. 387 ГК РФ), а цессия — это уступка требования, допускающаяся, если она не вступает в противоречие с требованиями законодательства (п. 1 ст. 388 ГК РФ).

При этом согласно п. 2 ст. 387 ГК РФ отношения по замене кредитора в силу закона могут по общему правилу регулироваться и положениями о цессии. Об уступке права требования читайте также в нашей статье «Уступка права требования и перевод долга между юридическими лицами».

Несмотря на то, что разница между регрессом и суброгацией гораздо более значительна, чем между суброгацией и цессией, у этих категорий остается много общего, и нередко суды дают разъяснения по вопросам практики, связанной с ними, единым блоком, как в разделе «Цессия, суброгация, регресс» постановления Пленума ВС РФ «О применении судами законодательства об ОСАГО» от 26.12.2017 № 58 (далее — постановление № 58), которое будет рассмотрено в одном из следующих разделов нашей статьи.

Разница между регрессом и суброгацией простыми словами

Исходя из вышеизложенного, отметим, что отличие суброгации от регресса простыми словами может быть выражено следующим образом. При суброгации происходит замена кредитора, а при регрессе возникает абсолютно новое право, которого раньше не было.

Нередко разграничение рассматриваемых понятий приводится в судебной практике. Так, в постановлении 17-го ААС от 26.07.2017 № 17АП-7590/2017-АК по делу № А60-6971/2017 приведены такие отличия:

- при регрессе возникает новое обязательство и не происходит перемены лиц в обязательствах;

- регресс исключает применение гл. 24 ГК РФ и ст. 965 ГК РФ;

- регресс возникает из деликта (из причинения вреда), а суброгация — из договора (страховые отношения);

- при регрессе помимо отношений между должником — причинителем вреда и кредитором-потерпевшим возникают отношения между должником — лицом, ответственным за убытки, и кредитором — лицом, возместившим убытки.

На нашем сайте вы найдете также объяснение простыми словами и иных терминов. В частности, в статьях:

Таблица соотношения регресса и суброгации

Для обобщения различных позиций относительно соотношения регресса и суброгации приведем таблицу отличий этих понятий.

Суброгация и регресс в автостраховании — не путаем эти понятия

Тема страхования автомобилей касается каждого владельца ТС, ведь полис обязателен для всех и ездить без него просто нельзя. Не всё так просто с автостраховкой, существует немало тонкостей, особенностей, нюансов и подводных камней, которые могут использоваться против автовладельца или в его пользу.

Страховые компании часто используют различные финансовые инструменты для достижения своей выгоды.

Чтобы не оказаться жертвой таких действий со стороны страховщика, необходимо быть подкованным в таких вопросах. Сегодня мы будем разбираться с двумя распространёнными понятиями: суброгация и регресс.

Что такое суброгация в страховании

Такой термин появился в области страхования не так давно, потому является непонятным для многих автовладельцев. Тем не менее он является более распространённым, чем регрессивное предъявление. Под таким сложным и малопонятным словом подразумевается финансовый инструмент, при помощи которого страховщик может потребовать возмещение убытков с лица, оказавшегося виновным в произошедшем страховом случае.

Предъявление суброгационных требований возможно при соблюдении некоторых условий:

- изначально страховщик должен выплатить все убытки по страховому случаю, предусмотренные заключённым ранее договором;

- размер возмещения по суброгации не может превышать компенсации, которая была выплачена компанией пострадавшему лицу;

- между страховщиком и страхователем на момент ДТП должен быть заключён действующий договор;

- право на суброгацию доказывается через суд.

Что такое регресс

Регресс — это также право страховой компании потребовать возмещение понесённых убытков в результате наступления страхового случая со стороны виновного лица. Перед этим компания должна погасить обязательства виновника аварии перед потерпевшим лицом/группой лиц. Другими словами, страховщик виновной стороны после совершения выплат пострадавшим сторонам, вправе выдвинуть претензии к своему клиенту.

Регресс чаще всего применяется к водителям в следующих ситуациях:

- состояние опьянения;

- умышленное нанесение вреда другому авто или человеку;

- отсутствие прав на управление авто;

- скрытие с места ДТП.

Различия регресса и суброгации в мире автострахования

Может сложиться мнение, что эти понятия мало чем отличаются друг от друга или, вовсе, не имеют отличий и являются взаимозаменяемыми.

Кстати, именно так и считают многие. Они действительно, очень похожи, поскольку являются правами СК на возмещение своих убытков. Разница между суброгацией и регрессом заключается в следующем:

- Право воспользоваться регрессивным инструментом возникает у СК и направлено оно будет на клиента, который при страховом случае нарушил условия страхового полиса. К примеру, он мог находиться в состоянии опьянения.

- Суброгация позволяет требовать СК возмещения убытков с лица, которое является виновным в ДТП.

- По срокам требования регресс также отличается от суброгации в страховании. Для него срок действия начинается с момента, когда произошла авария. Для другого инструмента срок требования начинает исчисляться с того момента, когда была проведена выплата пострадавшей стороне.

Регресс и суброгация действительно очень похожи, между ними проходит тонкая грань. Но она существует и её не стоит списывать со счетов. Разбираться в таких тонкостях нужно каждому автовладельцу, хотя бы иметь минимальное представление.

Не зря ведь говорят, предупреждён — значит вооружён. К тому же, от регрессивного предъявления страховщика можно уберечь себя путём выполнения нехитрых правил. Они уже были раскрыты в другой теме, с которой вам будет полезно ознакомиться.

В чем разница между суброгацией и регрессом в автостраховании

Главная общая функция системы страхования – свести к минимуму неблагоприятный итог воздействия внезапных случайностей, независящих от воли отдельного лица. Принцип суброгации пополнил нормы, регулирующие страховые отношения, как исключение, и выступает в качестве гарантии защиты интересов того, кто совершил платеж. В ряде зарубежных стран толкование этого понятия часто отождествляют с определением регрессного требования возмещения. Законодательство России четко разграничивает эти понятия. Хотя, по сути, и регресс и суброгация – являются правами и принадлежат компании.

Законодательная база

Перечислим основополагающие акты по решению споров, определенных гл. 48 «Страхование» Гражданского кодекса РФ:

- Гражданский кодекс РФ (ГК РФ);

- ФЗ № 4015-1 от 27.11.1992 «Об организации страхового дела в Российской Федерации»;

- ФЗ №40 от 25.04.2002 (ред. от 29.12.2017) «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

- ФЗ № 170 от 01.07.2011 (ред. от 24.04.2018) «О техническом осмотре транспортных средств и…» и др.

Право регрессного требования страховщика к лицу, причинившему вред, – один из способов сохранения компанией своего денежного потенциала. Многие инициаторы ДТП ошибочно рассчитывают на то, что их «долги» по возмещению материальных потерь пострадавшему погасит компания. Они правы – выплата будет осуществлена. Но ведь следующим шагом станет требование страховой погашения ущерба нарушителем, являющимся ее же клиентом.

Закон об ОСАГО (№40-ФЗ) наделяет компанию возможностью требовать возврата уплаченного, но при имеющемся ограниченном количестве оснований. Кроме того, обязательство вступает в силу при преобладании ряда факторов:

- обращение регрессного требования к контрагенту, имеющему договорные отношения со страхователем напрямую;

- наличие нанесенного компании ущерба (осуществленное погашение потерь пострадавшему).

Заинтересованная организация вернет себе затраты. Регрессное требование не препятствует гражданину получить с нарушителя возмещение за свой ущерб, суммы которого не хватает для полного покрытия. Однако в итоге возврат убытков все равно может оказаться недостаточным.

Что такое суброгация

Толкование понятия представлено в ГК РФ. О том, что такое суброгация в автостраховании, сказано в его ст. 965: «перевод в компанию прав клиентов на требование компенсации возникших убытков в объеме уже произведенных за них денежных премий». Основа – указание закона. Суброгация в автостраховании действительна, если факт вины нарушителя зафиксирован судом.

Для чего нужна

Согласно действию суброгации, компания получает возможность взыскивать с нарушителя сумму, которая была ею уже выплачена. Порядок получения в случае недостаточного покрытия убытков дополняют следующие требования:

- от компании;

- от пострадавшего.

Страхователь не выплатит должную сумму, если выгодоприобретатель не воспользуется своим правом требования к гражданину, отвечающему за нанесенный урон, или оно станет неисполнимым по его вине. Как следствие, лицо получит назад переплаченные им средства (п. 4 ст. 965 ГК РФ), а при несвоевременной их выплате может получить и неустойку (п. 2 ст. 13 закона об ОСАГО, Постановление Президиума ВАС РФ от 02.02.2010 № 14107/09 по делу № А56-5415/2009). По договору возможна частичная суброгация.

Что такое регресс

В страховании право обратного истребования денежного возмещения ущерба у своего клиента – виновного в аварии, компанией, произведшей выплату по убыткам пострадавшим лицам применимо к понятию «регресс». Нарушение предусмотренных соглашением условий виновной стороной станет основанием для предъявления компанией требований по принципу эквивалентности. Эта проблема детально регулируется ст. 14 закона об ОСАГО. Сумма регресса равна объему выплат в пользу пострадавшего. Дополнительные аналитические затраты по делу, понесенные компанией, должен вернуть правонарушитель.

В каких случаях может быть

Регресс по страховым взносам в 2019 году эквивалентен покрытию: имущественного вреда — 40 тыс. р., здоровью или жизни — 50 тыс. р. и четко регламентируется ст. 14 закона об ОСАГО. Законодатель определяет предоставление права по факту нанесения вреда, если:

- авария случилась в не предусмотренный временной промежуток;

- лицо не имело основания для управления ТС;

- имеется нарушение в вопросах техосмотра автомобиля;

- деяние совершено с умыслом;

- покинул место происшествия;

- доказано вождение ТС после употребления сильнодействующих препаратов;

- виновник ДТП в алкогольном опьянении.

Из п. 50 Постановления Пленума ВС РФ от 27.06.2013 № 20 следует, что совершенная дорожная авария, инициатор которой находился в неподобающем состоянии, приравнивается к умыслу либо грубой неосторожности. Согласно законодательству, лицу, имеющему 0,01 промилле (выявляется при медобследовании), уже грозит начисление штрафа и лишение права вождения ТС. Регрессные требования по ОСАГО объединяют следующие действия:

- происходит выплата компенсации потерпевшему в границах погашенного покрытия;

- далее подается регрессный иск.

При недостаточной сумме, не покрывающей весь ущерб потерпевшего, пострадавшая сторона может подать требование в гражданском порядке к виновному правонарушителю для возмещения «остатков» (разницы).

Можно ли избежать

Фактически варианты ответственности перед страховой компанией требуют от водителей одного – быть законопослушными. Это в максимальной степени оберегает их от возможности перейти в категорию инициаторов дорожного происшествия. Ответы на вопрос о том, как не платить страховой компании, в случае, если затребован регресс, заложены в самом договоре:

- соблюдение дат оплаты взносов по действующему соглашению;

- талон ТО – действительный;

- полис содержит данные водителя конкретного ТС;

- при эксплуатации чужого автомобиля предъявляется доверенность владельца на имя сидящего за рулем;

- при аварии необходимо оставаться на месте происшествия;

- не осуществлять какие-либо технические работы после ДТП раньше назначенного срока и др.

Четко понимая свою личную ответственность в зоне повышенной опасности, соблюдая правила дорожного движения во время следования автотранспорта можно огородить себя от ненужных финансовых затрат. Так как в основном события возмещения вреда происходят через судебные инстанции, и процесс этот довольно трудоемкий, оправданным решением будет прибегнуть к консультации специалиста. Только он сможет юридически верно обосновать позицию истца, выявить несоответствие в правовой конструкции и оказать квалифицированную помощь в процессе.

Главные отличия

Возмещение по регрессному требованию может получить лицо, компенсировавшее вред, при условии доказанности его судебной инстанцией. Право же суброгации вытекает из самого договора между сторонами, и всегда присутствует в отношениях этого вида страхования. Попытки, ведущие к их исключению, ничтожны. Отличие регресса от суброгации еще и в том, что это право возникает реже, в предусмотренных законодателем ситуациях.

Если предъявлена претензия в порядке суброгации

Дискуссии по этому вопросу, составляют значимую часть судебных споров с участием страховых организаций. Решения разнообразны: наряду с отказом в удовлетворении исков, много дел возвращается на новое рассмотрение.

Досудебное урегулирование вопроса

С целью снижения полученных материальных затрат, приемлемого графика погашения по иску, придется плодотворно потрудиться.

- Приложить усилия в получении всей претензионной документации. Для определения объема ущерба необходимо представить заключение по осмотру ТС независимым экспертом и счет за восстановление транспорта. Большим плюсом пойдут фотоснимки или видеосъемка, произведенные так, что легко определятся место происшествия и пострадавшее ТС. Обосновывающими виновность документами послужат: справка ГИБДД (ф. 154), а также решение суда. В целях дальнейшего уточнения суброгационного иска предъявляются копии свидетельства застрахованного ТС, действующего договора каско, оплаченных платежных документов по обязательствам соглашения, заявления о наступлении страхового эпизода.

- Составить рецензию на полученные данные, т. е. фактически пересчитать соизмеримость того, что обозначено в документации, представленной на возмещение ущерба в порядке суброгации. Необходимо проконтролировать, соответствует ли справка ГИБДД и перечень повреждений для восстановления, а также величины нормо-часов и цены автозапчастей. Проверить, насколько верно определены названные ремонтные работы или детали с реальным состоянием технических узлов, предложенных к замене. По закону претензия предъявляется при учтенном износе и по средним ценам, в то время как желание страховщика диктует оплату фактической стоимости и без износа.

- Направление страховщику рецензии с сопроводительным обоснованным пояснением о полученном после анализа размере требования и возможной частоты траншей.

Продуманная квалифицированная работа на досудебной стадии позволит решить вопрос о размере погашения в удобные отрезки времени.

Срок исковой давности

ГК РФ (п. 2 ст. 966) определяет исковые сроки по соглашениям имущественного страхования при причинении вреда жизни, здоровью, собственности – 3 года. Идентично и по регрессу ОСАГО (Постановление Пленума ВС РФ №2 от 29.01.15). Раз право требования к нарушителю у страховой компании возникает с началом выплаты потерпевшему, то отсчет будет начинаться со дня исполнения главного обязательства.

Законодатель также ничего не изменяет и по суброгационным требованиям – всегда 3 года. Начало исковой давности – день возникновения страхового эпизода. Подавать заявление на возмещение нужно не дожидаясь, когда после происшествия пройдет три года.

Выводы

Для максимального уменьшения своих финансовых затрат при каких-либо исковых требованиях с целью возможности их полного покрытия необходимо приобретение полиса ОСАГО. С 1.09.2019 водителей, не оформивших вовремя «автогражданку», будут отслеживать на дорогах комплексы видео- и фотофиксации. Регресс и суброгация – схожие понятия. Однако механизм их действия устроен по-разному. При регрессе виновное в аварии лицо (нарушившее условия договора) должно возместить своей страховой компании понесенные ей расходы. При суброгации виновное лицо возмещает убытки (не покрытые полисом ОСАГО) страховщику потерпевшего.

Разница между регрессом и суброгацией

Заключая договор страхования, автовладелец может столкнуться с незнакомыми для него терминами, к числу которых относятся регресс и суброгация.

Важно понимать не только их суть, но и разницу, существующую между ними и уметь различать на практике.

Это необходимо для общего осознания процесса страховых выплат по существующим видам страхования транспортных средств.

- Правила суброгации

- КАСКО и ОСАГО – где применяется суброгация

- Применение регрессного права

- Отличительные черты регресса и суброгации

Правила суброгации

Суброгация является новым понятием на рынке страхования и со стороны страховщиков и страхователей довольно часто возникают вопросы и сомнения, относительно того, как правильно применять этот институт.

Чтобы понять суть суброгации, следует определиться с тем, что она собой представляет в целом.

Этот термин подразумевает, что страховщик, после выплаты полагающегося страхового возмещения страхователю, имеет право заявлять требования к лицу, из-за неправомерных действий которого возникли убытки, которые пришлось выплачивать по условиям страхового договора.

Суброгация предусматривает следующие условия:

- Право требования у страховщика к виновнику убытков возникает только после выплаты пострадавшей стороне всех положенных компенсаций.

- Страховщик может получить обратно не более той части суммы, которую он потратил на выплаты потерпевшему лицу.

- Между страховщиком и пострадавшим лицом должен иметься действующий и подписанный договор страхования.

Суброгация не может применяться к любому из существующих видов страхований, так как в некоторых ситуациях, ее применение может навредить выгодоприобретателю.

В любом случае это правило не будет касаться имущественных споров, так как найти виновника нанесенных убытков чаще всего удается всегда.

Примером суброгации может служить следующая ситуация: в частный дом, где проживало застрахованное лицо, въехал автомобиль. Страховщик по условиям договора страхования возместит все убытки, которые понесет пострадавшее лицо на ремонт своего жилья.

Иными словами, процедуру суброгации можно охарактеризовать как перемену лица в обязательстве.

КАСКО и ОСАГО – где применяется суброгация

Много вопросов на практике возникает относительно применения порядка суброгации при наличии у застрахованного лица полиса ОСАГО.

Чтобы понять, возможно ли такое применение, необходимо представить следующую ситуацию.

Клиент страховщика, имеющий полис ОСАГО попал в ДТП. Что делать в таком случае страховой компании?

Безусловно, выплатить денежные средства пострадавшей стороне. Соответственно, страховщик несет убытки и теперь ему необходимо их с кого-то взыскать.

В порядке суброгации он может обратиться к виновному лицу, которым, как раз оказывается его клиент. Но по правилам, суброгацию нельзя применить в ущерб страхователя. Соответственно, применение правил суброгации в договорах страхования ОСАГО недопустимо.

Намного проще обстоит ситуация с полисом КАСКО, где виновником выступает, как правило, третья сторона. Полис подразумевает ремонт обеих машин, поврежденных в результате ДТП.

Таким образом, страховщик на законных основаниях имеет право требовать возмещения убытков в порядке суброгации с виновника ДТП, либо с его компании страховщика.

В таком случае, страховщик просто возмещает ему понесенные убытки. Требовать обратно выплаченную страховую сумму страховщик не имеет права.

Применение регрессного права

Правила регресса чаще всего применяются в области страхования гражданской ответственности и включают в себя обратное требование страховщика, к виновному лицу, возврата понесенных им убытков, в результате выплаты компенсации застрахованному лицу.

Правом регресса, страхования компания может воспользоваться в следующих случаях:

- Виновное лицо умышленно нанесло вред потерпевшему лицу.

- Виновное лицо в момент управления транспортным средством находилось в состоянии любого из типов опьянения.

- В момент совершения ДТП и нанесения в результате него вреда потерпевшей стороне, у виннового лица отсутствовали документы на управление автомобилем.

- Виновное лицо скрылось с места происшествия.

- Водитель, не был занесен в список лиц, имеющих доступ к управлению автомобилем, согласно условиям договора страхования.

По правилам регресса, переход права требования не осуществляется, а возникает новое обязательство.

Отличительные черты регресса и суброгации

В юридической практике, многие специалисты считают, что суброгация является разновидностью регрессного требования.

На самом деле это ошибочное мнение, так как права, приобретаемые страховщиком в порядке суброгации, довольно обширны, и они не могут являться самостоятельными требованиями, как при применении регресса.

Безусловно, оба эти понятия являются правами, которыми может воспользоваться страховая компания.

Но в чем разница этих понятий, и в каком из случаев они применяются?

Различием будет служить следующее:

- Воспользоваться правом регресса страховая компания может в том случае, если с ее стороны было выплачено страховое возмещение виновному лицу, в то же время выступающему в качестве ее клиента. Такое правило применяется в том случае, если клиент допустил существенные нарушения договора страхования, что и привело к наступлению страхового случая.

- Суброгация в свою очередь подразумевает возникновение у страховщика права требования выплаченного возмещения с лица, виннового в ДТП. Объем таких требований будет ограничиваться суммой, выплаченной пострадавшему лицу.

Еще одной отличительной чертой будет являться срок. Если при регрессе, срок начинает исчисляться с момента происшествия, то при суброгации, с момента выплаты возмещения застрахованному лицу.

Автовладельцу, не имеющему специальных познаний в страховой терминологии, довольно трудно самостоятельно разобраться в этих двух рассматриваемых понятиях. Нередки случаи, когда и сами страховые компании путаются, допуская ошибки.

Поэтому во избежание конфликтных ситуаций, следует внимательно изучать заключаемый договор страхования, а при необходимости, привлекать к делу квалифицированного автоюриста.

Чем суброгация отличается от регресса?

Содержание:

- 1. Отличия регресса и суброгации

- 2. Чем отличается регресс от суброгации и цессии

- 3. Разница между регрессом и суброгацией простыми словами

- 4. Таблица соотношения регресса и суброгации

- 5. Различия регресса и суброгации в мире автострахования

- 6. Видео по теме:

По полису КАСКО договором страхования может быть предусмотрена как рецессия, так и суброгация. На первый взгляд, эти два понятия имеют одинаковую плоскость взаимоотношений между страховщиком, страхователем и виновным лицом по ДТП. На практике есть существенная разница между двумя категориями, о которых и будет подробно рассказано в данной статье.

Отличия регресса и суброгации

Рецессия и суброгация предусмотрены действующим Гражданским Кодексом. Он же и определяет отличия данных категорий на страховом рынке:

- согласно ст. 1081 под регрессом понимается само право субъекта, который компенсировал пострадавшему лицу причиненный вред, требовать обратно вернуть долг от субъекта, который причинил такой вред. Понятие регресса применяется не только к страховому рынку, оно активно используется и в отношениях «сотрудник-компания», на кредитном рынке и т.д.;

- согласно ст. 387 под суброгацией понимают переход того же права субъекта к третьему лицу. Если спроецировать на взаимоотношения страховщика и страхователя, то это переход права страхователя к страховщику требовать от виновника ДТП компенсировать ущерб, который причинен пострадавшему лицу – страхователю.

Оба процесса связаны с тем, чтобы виновное лицо не было исключено с перечня лиц, которые причинили вред пострадавшему. Эти два процесса взаимоисключают возможность необоснованно обогатиться виновнику ДТП по факту наступления страхового события. Например, потерпевший получает компенсацию от своего страховщика, а виновник ДТП остается не при чем. Это и будет для виновника аварии необоснованным обогащением. Чтобы такого не случилось, страховщик получает возможность требовать от виновника ДТП вернуть ему выплаченные средства.

Многие эксперты сходятся во мнении, что суброгация всего лишь является частным случаем по регрессу, то есть является подвидом этого процесса. Если проследить историческое развитие правоотношений, то регресс был всегда, а нормы суброгации введены в гражданское право не так и давно.

Также стоит понимать, что сам регресс и право на него возникает только тогда, когда субъект оплачивает вместо виновника пострадавшему лицу причиненный вред. До момента погашения обязательства, то есть в момент наступления страхового случая, такое право не возникает. В процессе же суброгации право не возникает как таковое, оно просто переходит к субъекту от пострадавшего лица, но при этом оно уже существовало в плоскости взаимоотношений между субъектами.

Поверхностно для виновника ДТП по КАСКО это не имеет принципиальных отличий. Что по регрессу, что по суброгации его задача – это вернуть страховой компании возмещенный ущерб.

Чем отличается регресс от суброгации и цессии

Рассматривая отличия регресса и суброгации, нужно обязательно упомянуть о цессии. Очень часто именно цессия ограничивает действия субъектов в регрессии или суброгации. По тому же ГК под цессией стоит понимать уступку права требования. Именно поэтому цессия и суброгация являются смежными категориями, которые предоставляют возможность перехода права от одного субъекта к другому.

Отличия суброгации и цессии:

- суброгация – это переход права требовать возмещение от виновника ДТП к третьему лицу, которое происходит на основании закона, в частности ГК РФ.

- цессия – это также переход права требовать, но по желанию самого пострадавшего. Уступка требования возникает на основаниях, которые просто не противоречат нормам законодательства.

Но даже несмотря на то, что существует множество теоретических отличий между суброгацией, цессией, регрессом, в практике такие отличия понятны не для всех. И даже в судебных инстанциях разъяснения по данным категориям даются в единой трактовке, в едином разделе. Правда, Президиум Верховного Суда разграничивает такие категории, о чем и будет сказано далее.

Разница между регрессом и суброгацией простыми словами

Если не вдаваться в подробности и гражданское право, то простыми словами отличие регресса и суброгации следующее:

- суброгация – процесс, когда происходит подмена одного кредитора другим;

- регресс – это возникновение абсолютно нового права требования, которого до указанного момента еще не было.

Если изучить судебную практику, то по судебным постановлениям и решениям все отличия двух понятий можно объединить в такие пункты:

- регресс возникает тогда, когда возникает новое право требовать погашение нового обязательства. Но нет подмены должника, который должен компенсировать обязательство;

- при возникновении регресса нельзя использовать нормы Гражданского Кодекса, в частности ст. 965;

- регресс возникает тогда, когда есть факт причиненного ущерба, а вот суброгация возникает тогда, когда есть соглашение между субъектами, в частности, договор ОСАГО и КАСКО;

- когда возникает регресс, то возникает новая плоскость отношений. Если при причинении вреда раньше были отношения между пострадавшим субъектом и виновником, то на втором этапе возникают отношения между виновником ДТП и субъектом, который возместил потерпевшему причиненный ущерб.

Учитывая такие особенности взаимоотношений, следует отметить, что при регрессе в отношения привлекается страховщик, а вот при суброгации страховщик может быть и не привлечен к возмещению компенсации.

Таблица соотношения регресса и суброгации

Чтобы стало более понятно о различиях суброгации и регресса, рассмотрим их отличия по главным классификационным признакам и результаты анализы представим в таблице.

Таблица – Отличия регресса и суброгации по определенным критериям

| Классификационный критерий | Регресс | Суброгация |

|---|---|---|

| Теоретическая сущность | Это новое обязательство, которого не было | Передача права по требованию погасить обязательство к другому субъекту |

| Какими нормами права регламентируется | Регламентируется нормами гражданского права на общих основаниях | Регламентируется нормами гражданского права, но на специальном режиме. В частности, суброгация регламентируется ст. 965 ГК |

| Срок исковой давности | Право на регресс возникает в момент, когда было погашено обязательство перед кредитором. С данного момента и начисляется отсчет срока исковой давности | Суброгация возникает тогда, когда возникает и обязательство у другого субъекта. С этого срока и начинает исчисляться срок исковой давности |

| Когда возник термин | В Гражданском праве понятие регресса существовало давно | Суброгация возникла не так давно |

Но стоит отметить, что все указанные положения не являются догмой. Между экспертами уже давно идут дискуссии относительно того, что считать регрессом, суброгацией и цессией. Существует множество точек зрения, и, как правило, каждая имеет право на существование.

Различия регресса и суброгации в мире автострахования

Если говорить об автостраховании, то каких-то отличительных свойств в этих категориях нет. В общем главные особенности регресса и суброгации применительно к ОСАГО и КАСКО можно объединить в следующие тезисы:

- передача права потерпевшего на получение компенсации переходит к страховщику только после того, как наступил страховой случай, предусмотренный договором страхования;

- договор о переуступке права требовать от виновника ДТП компенсировать причиненный вред считается заключенным тогда, когда четко есть основания для определения конкретного права, в отношении которого будет осуществлен переход. И даже в случаях, когда размер такого права невозможно определить или по каким-то причинам оно не определено, оно может быть передано третьему лицу, то есть страховщику;

- если страховая компания возместила потерпевшему лицу выплату, которая превысила страховую компенсацию по ОСАГО, то страховщик имеет возможность обратиться за компенсацией как к страховщику виновника ДТП, так и к самому виновнику ДТП.

Дополнительно стоит упомянуть о такой категории как привативный долг. Он возникает тогда, когда в процессе погашения обязательств не принимает участия сам должник, который обязан был возместить ущерб. В отношения вступает новый субъект, погашающий обязательства первичного субъекта. Так вот в таких вот взаимоотношениях новый должник даже после погашения обязательств не может применить к первоначальному должнику ни регресс, ни суброгацию. Это утверждено Президиумом Верховного Суда.