Cуброгация по ОСАГО с виновника ДТП

С появлением требований обязательного страхования водителей, в обиход вошло несколько юридических терминов, описывающих этот процесс.

Термин суброгация означает замену. В случае страхования, это право страховой компании требовать возмещения убытков с виновника ДТП. Такое право ей переходит от потерпевшего, после того, как страховая компания выплатила ему компенсацию.

С юридической точки зрения, суброгация по ОСАГО помогает избежать двойных выплат. Однако, требуя деньги с виновника ДТП, компания получает их от его страховщика. То есть водитель не платит со своего кармана.

Максимальная сумма выплат равна 400 тысячам рублей. Если ущерб от аварии превышает этот лимит, то остальную сумму должен выплатить сам водитель, виновный в ДТП.

- Особенности суброгации при ДТП

- Случаи из судебной практики

- Срок исковой давности по ОСАГО

- Когда страховщик предъявляет требования к виновнику

- Порядок суброгации по ОСАГО

- Документы

- Регрессия и суброгация ОСАГО

- Как избежать

- Предупреждение возможности претензии

- Можно ли не платить

Особенности суброгации при ДТП

Сразу после аварии потерпевший в ней водитель имеет право на получение выплат. Эту компенсацию ему выдаст страховая компания, оформившая полис ОСАГО. Только после этого сама эта компания сможет требовать от страховщика виновного погасить ущерб.

Учитывая, что лимит выплат 400 тысяч рублей, то страховая компания виновника ДТП может воспользоваться суброгацией только в случае превышения данной суммы.

Виновнику предъявляется претензия в письменном виде. Она должна содержать факты о его нарушениях, которые свидетельствуют о вине. Доказательства должны быть весомыми. Также необходимо указывать сроки выплат и их сумму.

В случае отказа виновника аварии платить, дело передаётся в суд.

Случаи из судебной практики

Суброгация ОСАГО в судебной практике связана с отказами водителей добровольно компенсировать ущерб. Многие из них объясняют это непризнанием своей вины или несогласием с размером суммы.

Бывают также случаи, когда страховые компании подают иск в суд, даже не уведомив о претензиях ответчика. При этом, поскольку сама суброгация при ДТП не является редкостью, то и судебная практика по ней весьма разнообразна и обширна.

Стоит привести несколько часто встречающихся примеров из такой практики:

- У водителя есть полис ОСАГО, однако страховая компания подала иск в суд. Такой иск обычно отклоняют, обязывая взыскивать средства по полису во внесудебном порядке;

- Обман страховой компании. Это ситуация связана с отсутствием законных оснований требовать с водителя погашения затрат страховой компании. Суд в таком случае станет на сторону водителя. Тогда страховая компания идёт на обман. Она проводит экспертизу, в результатах которой указаны завышенные суммы ущерба (стоимость ремонта), а также необходимость ремонтировать исправные детали. Через пару лет водитель получает претензии страховой компании. В случае невыплаты дело передаётся в суд. Там обман обычно и раскрывается. Суд отклоняет иск, на том основании, что страховая компания даже не уведомила ответчика о проведении экспертиз для установления ущерба. Также при проведении повторной экспертизы судом устанавливается, что данные об ущербе, заявленные страховой компанией, сильно завышены;

- Удовлетворение требований. В случае, когда ответчик не может привести факты, доказывающие, что он не должен платить, суд удовлетворяет претензии страховой компании;

- Суброгация со страховой. Часто у водителей возникает вопрос, могут ли они получить суброгацию с компании, страховщика виновника ДТП. Но по закону, на это имеет право лишь их страховщик. Они же получат компенсацию со своей страховки.

В судах всегда много дел, соответствующих этим примерам. Несмотря на типичные решения по ним, страховые компании всё равно порой прибегают к описанным выше уловкам.

Срок исковой давности по ОСАГО

Суброгация в страховании по ОСАГО, как и любой другой конфликт интересов в юридической сфере, должна быть произведена в определённые сроки.

Срок исковой давности – это то время, в течение которого потерпевший водитель, имеет право в суде решить спор по компенсации ущерба.

Если он не подаст иск в этот срок, то ему могут отказать в компенсации.

Особенности срока исковой давности касаются того, кто будет ответчиком. Если иск подаётся к страховой компании, то срок равен 2 годам. А в случае искового требования к другому водителю – 3 года.

Но иск о суброгации по ОСАГО между двумя страховыми компаниями равен также 3 годам. Не стоит думать, что, уклоняясь от ответственности, ответчик сможет избежать выплат. В таком случае, суд обычно удовлетворяет исковые требования даже по истечении срока давности.

Сроки по суброгации указаны в самом страховом обязательстве, и отсчитываются с момента происшествия страхового случая.

Когда страховщик предъявляет требования к виновнику

Есть ряд случаев, когда осуществляется суброгация по ОСАГО с виновника ДТП:

- Вина водителя полностью доказана и подтверждена ГИБДД документально;

- На момент ДТП действовал договор между страхователем и страховщиком о праве на суброгацию;

- На основании данных экспертизы был определён размер страховой выплаты и потерпевший получил её полностью;

- Не прошёл срок исковой давности.

В этих случаях суброгация является стандартной процедурой для страховых компаний. При этом, конечно же, сумма, затребованная у виновника, не может превышать выплаченную потерпевшему.

Дорогие читатели! В статье мы говорим о типовых способах разрешения юридических вопросов, однако ваш случай может быть индивидуальным. Мы поможем вам решить конкретно Вашу проблему – просто обратитесь к нашему юристу:

+7 (812) 507-64-25 (Санкт-Петербург)

Суброгация по ОСАГО и КАСКО с виновника ДТП

🔔 Автоюрист сэкономит ваши деньги. ⭐⭐⭐⭐⭐ 100% гарантия, оплата по факту. ☎ тел: +7 495 290-92-46.

Содержание статьи (нажмите для быстрого перехода):

Пострадавшему в аварии страховая компания возмещает причиненной материальный ущерб. Максимальная сумма выплаты составляет 400 тысяч рублей. Если у него на момент происшествия имелся на руках действительный полис КАСКО, сумма выплат может оказаться гораздо больше. После появления в российском законодательстве такого понятия, как суброгация по КАСКО с виновника ДТП, для виновника аварии это может закончиться серьезными финансовыми потерями. Чтобы не попасть в подобную ситуацию, давайте разберемся в случаях, когда страховщик имеет права требовать возмещения понесенных расходов.

Суброгация: общее понятие

Суброгация по ОСАГО с виновника ДТП – это переход права требования с виновного в аварии возмещения причиненного вреда к страховщику, выплатившему по страховке пострадавшему по ней компенсацию. Это предусмотрено статьей 965 ГК РФ.

Такое право страховая компания получает в случае, если в процессе проверки была обнаружена вина 3-х лиц, застрахованных в другой СК. При таких обстоятельствах страховщик может потребовать возмещения затраченных средств с фирмы, продавшей этому лицу страховку.

Виновник должен быть установлен официально. Кроме этого соблюдены такие требования:

- наличие действительной «автогражданки» в момент столкновения у виновника аварии;

- заключение эксперта, подтверждающее, что размер ущерба превысил максимальный лимит по ОСАГО;

- страховщик признал случай страховым и выплатил пострадавшему положенную компенсацию по КАСКО;

- все положенные компенсации выплачены в полном объеме.

Если эти условия соблюдены, СК вправе требовать суброгацию.

В такой ситуации наличие у виновного гражданина полиса ОСАГО «спасает» его от необходимости выплачивать деньги «из своего кармана». Механизм суброгации максимально прост:

- Страховщик возмещает потерпевшему причиненный ущерб.

- После выполнения своих обязательств страховая компания требует с виновного (а при наличии у него «автогражданки» с его СК) компенсации затрат.

Схематически процедура выглядит так:

Коротко о разнице между регрессом и суброгацией

Кроме суброгации в законодательстве РФ существует такой термин, как регресс. Многие путают эти понятия. На самом деле они отличаются друг от друга и им посвящены различные статьи Гражданского кодекса. В соответствии с пунктом 1 статьи 1081 ГК РФ, под регрессом следует понимать право требования возмещения вреда от причинившего его лица лицом, возместившим эти убытки.

При суброгации ущерб возмещает страховщик пострадавшего, при регрессе – виновного в дорожно-транспортном происшествии. В соответствии со статьей 14 Федерального закона от 25.04.2002 года «Об обаятельном страховании гражданской ответственности владельцев транспортных средств» №40-ФЗ, право подачи иска с регрессными требованиями возникает при таких обстоятельствах:

- в результате умышленно совершенной аварии был причинен вред жизни и здоровью потерпевшей стороны;

- ущерб был причинен водителем, находящимся под воздействием алкоголя, наркотиков или других веществ;

- у виновника не было водительского удостоверения;

- лицо, чьи действия привели к столкновению, покинуло место ДТП;

- виновник аварии не был вписан в полис ОСАГО;

- столкновение произошло в период, когда страховка не действовала;

- на момент дорожного происшествия истек срок действия диагностической карты;

- авто было утилизировано или отремонтировано в течение 15 дней с момента происшествия;

- при покупке электронного полиса страховщику была предоставлена недостоверная информация, которая привела к уменьшению размера страховой премии.

Срок исковой давности – еще одно отличие, существующее между суброгацией и регрессом. При суброгации он исчисляется с момента аварии и составляет три года, а при регрессе – с дня возмещения ущерба пострадавшему в ДТП (пункт 3, статья 200 ГК РФ).

Как обезопасить себя от суброгации?

Естественно, что возникает вполне разумный вопрос – как защитить себя от суброгации. Автоюристы рекомендуют кроме ОСАГО приобретать добровольную страховку ДСАГО. Она позволит переадресовать все претензии страховщику. Лимит выплаты по этой страховке определяется по желанию автовладельца, поэтому перед покупкой, следует приблизительно определить, какой ущерб авария может нанести транспортному средству. Специалисты в области страхования рекомендуют покупать ДСАГО, покрывающее при наступлении страхового случая расходы, необходимые ля восстановления дорогостоящего авто. Покупка такой страховки имеет смысл для новоиспеченных водителей, проживающих в Москве и других мегаполисах, где вероятность повреждения дорогих авто увеличивается в разы.

Кроме этого автоюристы рекомендуют:

- Не признавать спорную или мнимую вину. Если статус виновника однозначно определить невозможно, следует немедленно заручиться поддержкой адвоката и контролировать процедуру расследования.

- Создав аварийную ситуацию уточнить наличие полисов КАСКО у пострадавших. Если такие страховки имеются, стоит записать их данные, чтобы в дальнейшем держать связь с продавшими полиса компаниями.

- При оформлении аварии при помощи Европротокола заручиться документальным подтверждением того, что претензии потерпевшего не превышают 100 тысяч рублей.

- Контролировать процедуру оцени ущерба. Виновник имеет право присутствовать при проведении экспертизы, и никто ему не запретит взять с собой автоюриста, хорошо знающего процесс.

- Заказать независимую экспертизу в случае, если заключение специалистов СК вызывает сомнение.

- Предпринять все меры для досудебного урегулирования спора. Если вина очевидна, это позволит избежать расходов, связанных с судебным разбирательством.

Уточнить все моменты можно при получении консультации у автоюриста.

Мы можем помочь!

Ниже часть выигранных дел с подтверждающими документами. Мы гарантированно поможем Вам в борьбе с нечестными страховщиками. Оплата только по факту и только при положительном исходе дела.

Суброгация с виновника ДТП

За время использования автомобиля и передвижения на нем возможны различные ситуации, в том числе и ДТП. Далеко не каждый водитель знает, что суброгация при страховании — это право страховой компании получить от него денежную компенсацию, при определенных условиях.

Большинство автолюбителей считают, что если есть полис ОСАГО на ТС — значит он полностью защищен от всяких трат. Оказывается, что это не совсем так, настоящая статья посвящена подробному рассмотрению такого понятия, как суброгация в страховании.

- Что это такое

- Правила взыскания ущерба в порядке суброгации:

- Условия возникновения

- Суброгация в ДТП

- По ОСАГО

- По КАСКО

- Сколько действует правило?

- Как действовать при предъявлении претензий

- Судебное разбирательство

- Обман со стороны страховой компании

- Европротокол

- Дополнительные взыскания

- Оценка износа

- Возможности избежать взыскания

Что это такое

Согласно ст. 965 Гражданского кодекса Российской Федерации при наступлении страхового случая и уплаты по нему страхователю, страховщик имеет право требовать с виновника аварии возмещения уже своих расходов в пределах потраченной суммы.

Правила взыскания ущерба в порядке суброгации:

- Суброгационные требования выставляются только человеку, спровоцировавшему инцидент, причем это необязательно другой участник дорожного движения. Это может быть, ребенок , старик, велосипедист и даже мамочка с коляской, которая нанесла определенные повреждения ТС.

- Чаще всего случается суброгация по КАСКО , когда участник дорожного движения нанес определенные повреждения другому автомобилю, и хозяин пострадавшего транспортного средства получил деньги от страховой. Фирма же, не желая оставаться в минусе, требует суброгацию по КАСКО с виновника ДТП.

- Для того чтобы действовало это правило должна быть установлена и доказана вина участника инцидента.

- Претензия о возмещении ущерба порядке суброгации допустима только по отношению страхования имущества (автотранспортного средства).

- Когда произошло транспортное происшествие, авария, но виновного нет, или им является непосредственно страхователь, то взыскание неуместно.

- Взыскания осуществляются как судебным, так и до судебным методом.

Кроме того компании в порядке суброгации регулярно взыскивают компенсацию по мелким ущербам, когда виновник аварии уже и не думает о произошедшем, а события со дня инцидента не такие яркие, и практически все бумаги по факту случившегося нельзя восстановить.

Условия возникновения

Чтобы понять в каких случаях она применяется необходимо узнать, как суброгация возникает:

- Произошло происшествие, где однозначно определена виновная сторона.

- У потерпевшей стороны есть добровольное страхование имущества ( КАСКО ).

- Потерпевший полностью получил возмещение от компании.

- Размер компенсации превышает максимальную сумму, предназначенную для возмещения по ОСАГО.

- Когда объем покрытия вписывается в рамки ОСАГО, но у организатора ДТП нет страхования автогражданской ответственности.

Возможны ситуации, когда потерпевший сам виноват в страховом случае. Например, водитель нарушил ПДД или отвлекся во время движения и въехал в столб. При таком раскладе, ни о каких взысканиях не может быть и речи.

Суброгация в ДТП

По ОСАГО

Суброгация по ОСАГО с виновников ДТП возможна тогда, когда у них есть автогражданка, но размер урона превышает максимальный размер возмещения по ней.

Когда в происшествии виновато несколько человек, то объем взыскания будет пропорционален вине.

Рассмотрим на примере:

По вине хозяина ТС 1 произошло столкновение, по итогам которого пострадало ТС 2. У обоих участников происшествия есть автогражданка, вина ТС 1 была доказана. Расходы на ремонт были возмещены за счет страховщика пострадавшей стороны ( ДОСАГО ). Теперь обладатель ТС 2, получивший повреждения, принял возмещение и уже не может взыскивать деньги у организатора инцидента. Его право перешло к организации.

Учитывая, что у ТС 1 присутствует автогражданка, то именно его страховая компания будет возмещать расходы страховщику пострадавшего, но только в пределах установленного размера, а именно не более 400 тыс. рублей. Когда расходы на ремонт больше максимального объема покрытия по автогражданке, то разницу виновник в порядке суброгации обязан сравнять лично из своего кармана. Например, ущерб составил 430т. р., страховая компания оплатит 400 тыс. рублей, а человек отдаст 30 т. р.

Стоит отметить, что в реальности возможны самые различные повороты событий. Страховая компания может и в других пропорциях просить у должника отдать долг, к примеру, 200 т. р. со страховой и 230 000 с физ.лица. Такое право есть у потерпевшего, но окончательное решение зависит от решения суда.

По КАСКО

Суброгация по КАСКО встречается гораздо чаще. Компании не собираются терпеть убытки, тем более что их законное право — взыскивать понесенные расходы с виновников ДТП.

Рассмотрим пример страховой суброгации:

У гражданина присутствует КАСКО , на парковке во дворе дома ТС получило повреждения от наезда подростка на велосипеде. Собственник транспортного средства обратился в полицию и написал заявление о причиненном ему ущербе. Самостоятельно взыскивать с виновника деньги на ремонт машины он не собирался, а подал все имеющиеся бумаги в страховую компанию, с которой было заключено добровольное КАСКО .

Страховщик провел экспертизу, составил калькуляцию и покрыл пострадавшему 30 т. р. за страховой случай. Теперь страховая в порядке суброгации может получить с виновника весь объем денежных средств, уплаченных страхователю по имущественному договору. К расчету не принимается ни возраст, ни социальный статус виновника. Страховая взыскивает по суброгации в порядке досудебного рассмотрения 30 000 р. с велосипедиста, если он отказывается оплачивать, то СК может подать в суд.

Сколько действует правило?

Если вы попали в ДТП и являетесь виновником, будет полезно знать, в течение какого времени можно подать на суброгацию. Срок исковой давности при суброгации по добровольной страховке КАСКО составляет два года. На протяжении 2 лет с момента инцидента применимо понятие суброгации страховых возмещений, именно поэтому не рекомендуется расслабляться и пускать все на самотек . Важно контролировать процесс экспертизы, оценки ТС.

Как действовать при предъявлении претензий

В ситуации, когда вам предъявили иск о возмещении ущерба в порядке суброгации не оставляйте требование без внимания. При молчании с вашей стороны СК обратится к суду, в случае вашей неявки обвинитель выиграет. Помните, что срок исковой давности по суброгации к виновнику составляет ровно 2 года.

Как показывает судебная практика по суброгации, в ходе разбирательства засчитывается в пользу должника досудебное общение сторон и попытки урегулировать ситуацию. Перечислим рекомендуемые действия:

- Самое первое, что необходимо сделать, это проверить, какой срок подачи страховой компанией выдержан. Если с момента инцидента прошло более двух лет, то смело подавайте возражение на исковое заявление. Иногда СК требует уплаты по истечении 3 лет. Они рассчитывают получить возмещение, надеясь на то, что с физ. лицо, скорее всего, не разбирается во всех тонкостях, или рассчитывают на игнорирование своих требований, чтобы впоследствии подать в суд.

- Компенсация при ДТП по суброгации осуществляется только при наличии всех необходимых документов, а именно:

- действующий на момент произошедшего инцидента договор страхования ( КАСКО , ДОСАГО );

- бумага, подтверждающая виновность (из суда или ГИБДД);

- справка из автоинспекции, подтверждающая столкновение;

- акт оценки, смета на ремонт;

- документ, подтверждающий факт перечисления страховки (перевод на счет автосервиса или счет хозяина машины).

Когда в предъявленном иске не хватает какого-либо из вышеперечисленных документов, то направляйте страховщику ответ на претензию по суброгации и просите предоставить недостающие бумаги.

До тех пор, пока вы не будете владеть полным пакетом, никакие переводы и взносы не производите.

В том случае, когда все бумаги в норме и требования обоснованы, следует попытаться договориться со СК, так можно снизить сумму взыскания и получить рассрочку выплат. Организации с охотой идут навстречу таким послаблениям, особенно когда долг незначительный.

Судебное разбирательство

Когда не удается мирным путем решить вопрос, то компания направляет дело в суд. На этом этапе важно не пропустить судебное заседание, иначе вы однозначно проиграете. На суде оперируйте имеющимися фактами, если были допущены ошибки при составлении сметы, то обязательно скажите об этом. Можете поставить вопрос о судебной экспертизе, ее вполне можно выполнить по имеющимся снимкам и оценочным актам.

Обратите внимание, если вы не были приглашены на экспертную оценку нарушения целостности авто после дорожно-транспортного происшествия, то это станет весомым аргументом для вас во время судебного процесса. Кроме того, вы можете давить на свою невиновность и говорить о пересмотре дела. Самое главное это не сдаваться, искать и пробовать всевозможные варианты.

Обман со стороны страховой компании

Нередки случаи, когда организации идут на хитрость и стараются любыми способами поживиться за счет незадачливого инициатора дорожно-транспортного происшествия. Важно внимательно ознакомиться с документацией, привлекайте к процессу юридически подкованного специалиста. Он поможет разобраться, подскажет, как можно избежать непредвиденных расходов.

Как правило, СК стремятся получить как можно больше прибыли, и осознано завышают взыскание. Это можно выполнить различными методами, особенно если в наличии не все документы, подтверждающие покрытие. Как не попасться на удочку мошенников? В этом помогут следующие рекомендации:

- ознакомьтесь с выводами экспертизы, проверьте перечисленные повреждения;

- возможно, одинаковые запчасти по нескольку раз вписаны в перечень;

- могут быть включены в список ненужные в конкретном деле детали и работы;

- посмотрите, какая указана стоимость ремонтных работ по акту (ставьте вопрос об учете средней цены по региону);

- проверьте, включен ли износ автотранспортного средства.

Естественно, в таком вопросе поможет разобраться только квалифицированный мастер. При выявлении несоответствия или ошибок при расчетах следует составить опись выявленных недочетов и предъявить ее СК. Даже если она откажется отзывать свой иск, то такая бумага однозначно будет хорошим подспорьем для того, чтобы избежать уплаты , как в судебном, так и в досудебном разбирательстве.

Европротокол

Оформление дорожно-транспортного происшествия по Европротоколу , это упрощенная схема, когда на место не выезжают сотрудники ГАИ и все живы — здоровы . Максимальная выплата составляет 50 тыс .

Соответственно именно эту сумму и выплатит СК инициатора аварии страховщику пострадавшего . В том случае, если страхователь возместил свой ущерб по ОСАГО, то разницу между 50 000 рублей и реальной стоимостью ремонта возложат на человека, который повинен в столкновении .

Дополнительные взыскания

Часто у автолюбителей возникает вопрос, могут ли требовать с них еще и проценты, начисленные по суброгации? СК имеет право предъявлять исковое требование только в рамках утраты товарной стоимости ТС после перенесенного дорожно-транспортного происшествия. Никакие пени, проценты и штрафы не могут входить в иск.

Оценка износа

Спорный и неприятный для организатора дорожно-транспортного происшествия момент — взыскание не только стоимости нанесенных повреждений, но и износа автомобиля. При обращении по КАСКО автовладелец может полностью восстановить свою машину, учитывая имеющийся износ.

А по автогражданке возмещается только сумма без износа. Соответственно разницу в возмещении СК может взыскивать с инициатора столкновения, и в соответствии с законодательными нормами имеет на это право. Именно поэтому судебная практика по описанному вопросу неоднозначна, довольно часто суд встает на сторону СК и обязывает физическое лицо выплатить всю сумму полностью.

Возможности избежать взыскания

Для того чтобы не стать заложником ситуации и не осуществлять денежное возмещение ущерба страховщику самое простое что можно сделать, это оформить дополнительное ОСАГО. Тогда страховщик будет должен покрыть за вас от 0,6 до 3 млн рублей. А этой суммы однозначно хватит, чтобы оплатить ремонт даже дорогого автотранспортного средства.

Как уже было сказано ранее, чаще всего организатор аварии получает претензию в случае наличия у пострадавшего КАСКО . Поэтому если вы столкнулись с кем-то и вина ложится на ваши плечи, то в первую очередь уточните этот момент. Если ответ утвердительный, то следует обезопасить тылы:

- когда ваша вина не видна невооруженным глазом, не признавайте ее ;

- общайтесь с потерпевшим, вы должны знать, что он планирует предпринять;

- напишите заявление страховщику, что вы желаете лично наблюдать за ходом экспертизы;

- если оценка не соответствует истине, то смело оспаривайте их, закажите независимую экспертизу;

- не выбрасывайте документы об экспертизе и бумаги, подтверждающие все детали в течение 2–3 лет.

Порядок составления описания аварии по Европротоколу подразумевает выплату только 50 тыс. рублей, поэтому обязательно возьмите с пострадавшего расписку, что он не будет требовать с вас дополнительного возмещения.

Отказ суброгации возможен, когда не доказана прямая виновность в дорожно-транспортном происшествии, в этом случае настаивайте на признании обоюдной виновности в произошедшем.

Бывают ситуации, когда по обоюдному решению участники столкновения не оформляют ее документально. В таком случае также необходимо взять расписку, о том, что автовладелец не будет требовать возмещения расходов на ремонт машины. Отсутствует единый образец таких расписок, можете составить ее в произвольной форме. Главное указать данные автотранспортного средства, водителя и описать произошедшую ситуацию.

Теперь вы знаете, что такое суброгация в деле и что она по договору страхования вполне возможна. Следует быть крайне предусмотрительным при произошедшей аварии по вашей неосторожности. Нужно учитывать всевозможные риски, проверять акты экспертизы и предотвращать возникновение долговых обязательств перед страховщиком. Оптимальным решением станет приобретения ДОСАГО , тогда никакая суброгация вам будет не страшна!

Что такое суброгация по ОСАГО с виновника ДТП: разбираем все нюансы

По правилам ОСАГО максимальное страховое возмещение от компании не должно превышать 400 000 рублей. Если сумма ущерба превышает данный порог, разницу компенсирует водитель, ставший инициатором ДТП.

Если же пострадавший водитель владеет полисом КАСКО, тогда виновнику придется столкнуться с возвращением страховой компании средств, которые она выплатила второму участнику аварии в качестве страхового покрытия. В каких случаях возникает такая ситуация и на каких условиях рассмотрим в данной статье.

Что это такое?

Суброгация представляет собой процесс перехода статуса пострадавшего с водителя, понесшего убытки в ДТП, на страховую организацию, возместившую ему этот ущерб (ст.965 ГК, ст.281 Кодекса торгового мореплавания). В мире страхования данное понятие применяют, чтобы не допустить двойных выплат в отношении пострадавшей стороны. Суброгация по ОСАГО с водителя, виновного в дорожно-транспортном происшествии, дает возможность страховщику компенсировать свои расходы после выплаты денежных средств потерпевшему.

На практике это выглядит следующим образом: при наступлении страхового события, страховщик выполняет свои обязательства и выплачивает компенсацию потерпевшему. После этого организация вправе потребовать у виновника возмещения, так как сама стала пострадавшей. Виновник случившегося становится ее должником. Стоит отметить, что данное понятие относится только к ущербу нанесенному имуществу владельца ТС, если в ДТП пострадали люди, суброгация не применяется.

Тем не менее, требование суброгации не предусматривает возврат всех денег из личных средств виновного водителя. Так как у него имеется полис ОСАГО, эта обязанность ложится на плечи компании, с которой заключен договор.

Отличия от регресса

Иногда клиента страховых компаний путают понятия суброгации и регресса. На самом деле между ними есть схожие черты, так как в обоих случаях после осуществления выплаты потерпевшей стороне компания может потребовать от виновника возмещения части средств обратно. Но между данными определениями есть существенная разница:

- Право на требование регресса принадлежит компании, застраховавшей виновника. После выплаты компенсации фирма предъявляет претензии своему клиенту в случае нарушения условий договора (вождение в нетрезвом состоянии). П.3 ст.200 ГК РФ гласит, что исковой срок по регрессу начинается после осуществления выплаты пострадавшему.

- Суброгацию вправе потребовать страховщик потерпевшей стороны, так как к нему перешло это право. Размер возмещения, которое можно потребовать с виновного водителя не превышает сумму, выплаченную второму участнику ДТП. Право на предъявление претензии возникает сразу после наступления страхового события.

Когда данная процедура не может быть?

По ОСАГО потребовать суброгацию с водителя, ставшего виновником ДТП нельзя, так как претензия от страховой компании потерпевшего удовлетворяется СК по договору страхования. Если потерпевшему не хватило средств страхового покрытия на восстановление автомобиля, он может самостоятельно потребовать доплаты у виновника. Такая ситуация не имеет к суброгации никакого отношения. Суброгации не может быть при следующих условиях:

- Сумма страховки полностью покрывает ущерб пострадавшей стороны.

- Водителя признали невиновным в случившемся. Это также действует, если признание невиновности произошло после обжалования решения ГИБДД.

- Виновник имеет действующий полис ДСАГО, размер покрытия которого позволяет возместить все расходы.

В каких случаях возникает, и каковы условия?

Страховые компании применяют суброгацию по отношению к виновнику при таких условиях:

- Водителя признали виновником аварии.

- Размер убытков превышает сумму, предусмотренную к выплате по страховке.

- У пострадавшего на руках действующий полис КАСКО.

- Страховщик потерпевшей стороны возместил ущерб водителю из своих средств.

- Водитель, виновный в аварии обязан выплатить суброгацию, если его полис недействителен или он вообще не имеет страховки.

В случае частичной вины водителя, сумма взыскания будет пропорциональна уровню ответственности. При этом страховщик не имеет права требовать возврата, размер которого превышает компенсацию пострадавшего. Взыскание дополнительных расходов также запрещено. На пешеходов и велосипедистов, виновных в ДТП, также распространяется ответственность по суброгации. Если же транспортное средство принадлежит юридическому лицу, платить обязана организация, а не шофер, бывший за рулем в момент аварии.

Особенности при дорожно-транспортном проишествии

После наступления страхового случая применение суброгации имеет свои особенности. В первую очередь играет роль тип полиса участников ДТП (ОСАГО или КАСКО). Также важно, не является ли страховщиком обоих водителей одна и та же фирма. Значение имеет и размер страховой компенсации.

Если автомобиль, пострадавший в ДТП застрахован по КАСКО, ущерб возмещает его страховая организация. В случае с ОСАГО, выплату осуществляет страховщик виновника. Так как для каждой фирмы осуществление выплат представляет собой убытки, то при компенсации по КАСКО, страховщик пострадавшей стороны может обратиться за возмещением к организации виновного водителя.

Обязанностью страховщика виновной стороны является возврат средств потерпевшей убытки компании. Потом он может потребовать компенсации у своего страхователя. Страховая организация водителя, ставшего причиной аварии, имеет право потребовать выплаты суброгации, только если сумма ущерба превысила максимальный лимит.

Претензия от страховщика предоставляется в письменном виде. В ее содержание входят обоснования требований возврата средств и точная сумма, а также срок, за который необходимо осуществить возмещение. Если же клиент не собирается ничего компенсировать страховщику, все бумаги передают в суд. В результате взыскание будет проведено в принудительном порядке.

Как избежать?

Единственный вариант, чтобы не выплачивать данное возмещение – оформить страховку ДСАГО. По условиям подобного договора, все претензии переходят на компанию, продавшую водителю полис. При этом размер ущерба должен перекрываться страховой выплатой. По полису ДСАГО размер покрытия составляет от 600 000 до 3 000 000 р.

Предупреждение возможности претензии

Если водитель является виновником ДТП и автомобиль потерпевшего застрахован по КАСКО, можно попробовать предупредить возникновение требование о возмещении. Для этого следует вести себя следующим образом:

- Не нужно признавать свою вину, пока она не доказана, или не является очевидной.

- Поддержание связи с пострадавшей стороной поможет быть в курсе дел и узнать, если сумма ущерба превысит страховую выплату. Тогда можно будет урегулировать вопрос со страховщиком потерпевшей стороны до суда.

- Следует присутствовать при проведении оценки ущерба, можно даже взять с собой независимого эксперта.

- При несогласии с заключением экспертной комиссии необходимо оспорить ее решение.

- Нужно получить копии документов по расчету стоимости ремонта (смета СТО, расчет страховой компании). Анализ документации поможет проследить, чтобы страховщик не завысил сумму страхового возмещения.

Как не платить?

Если все же предъявлена претензия на данную выплату, избежать возмещения можно только в случаях:

- Если доказать, что на руках действующий полис ДСАГО. Так как размер страхового покрытия по нему достаточно большой, он покроет все затраты пострадавшего. Тогда вся ответственность по компенсации перейдет на фирму, с которой оформлен такой договор.

- При доказательстве невиновности в аварии. Главное, обжаловать решение во время, для этого отводится определенный срок. Если же ответственность за ДТП спорная, или обоюдная, нужно доказать, что прямой вины в аварии нет. Тогда страховщик не сможет применить требование суброгации.

- Если удастся найти факты, подтверждающие, что сумма ущерба гораздо меньше заявленной страховщиком. Если же не удалось присутствовать на проведении экспертизы, можно будет отменить решение, и провести дополнительное исследование.

- При истечении срока давности (требование предъявляют до истечения 3 лет с момента аварии).

- Если страховая организация нарушила свои обязательства по договору ОСАГО.

Исходя из страховой практики, понятие суброгация возникает при наличии у пострадавшей стороны полиса КАСКО, или в случае если сумма ущерба превышает страховое покрытие.

Если же в процессе водитель признается невиновным в ДТП, либо оно произошло по не зависящим от него причинам, право требовать данного возмещения пропадает. Владельцам ТС не нужно бояться обращения в суд, даже если отменить суброгацию не удастся, есть возможность значительно сократить сумму выплаты.

Порядок оформления ДТП без участия сотрудников ГИБДД

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Информация МВД России “Памятка по оформлению документов о дорожно-транспортном происшествии без участия сотрудников полиции”

Настоящая памятка предназначена для оказания помощи водителям, которые стали участниками дорожно-транспортного происшествия и в связи с этим должны произвести целый ряд различных действий. Одним из них является оформление документов, необходимых для последующего возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших.

Законодательством Российской Федерации предусмотрены различные варианты действий водителей на месте ДТП. В случае ДТП с несколькими участниками (больше двух), при наличии пострадавших или погибших, а также в случае причинения значительного вреда транспортным средствам и имуществу иных лиц на место ДТП должны прибыть сотрудники правоохранительных органов, а при необходимости – работники медицинских служб, МЧС России и др.

Однако если в ДТП участвовали только два транспортных средства, нет пострадавших или погибших, а вред, причиненный имуществу участников ДТП, сравнительно невелик, законодательство допускает упрощенную процедуру оформления дорожного инцидента. Это позволяет существенно сократить время на оформление документов, необходимых для получения возмещения причиненного вреда от страховой компании.

Вместе с тем обращаем внимание на то, что положения памятки не являются обязательными и носят исключительно рекомендательный характер.

I. Условия, при наличии которых возможна процедура упрощенного оформления документов о ДТП без привлечения сотрудников ГИБДД

Прежде чем принять решение о том, будете ли Вы вызывать для оформления документов о ДТП сотрудников ГИБДД или оформите эти документы без их участия, Вам необходимо убедиться в следующем.

1. В результате данного ДТП не был причинен вред здоровью участников ДТП (включая пассажиров и пешеходов).

2. В ДТП участвовало не более двух транспортных средств.

3. Ответственность каждого из водителей – участников ДТП должна быть застрахована по договору ОСАГО, заключенному в отношении транспортного средства, участвовавшего в ДТП. Это означает, что необходимо проверить наличие полиса ОСАГО у другого участника ДТП, причем полис обязательно должен действовать на момент ДТП. Отсутствие водителя в числе лиц, указанных в полисе ОСАГО как допущенных к управлению, не означает, что его ответственность не застрахована.

Если одно из транспортных средств зарегистрировано в иностранном государстве и ответственность его владельца застрахована в соответствии с международной системой «Зеленая карта», то данный случай не соответствует критериям упрощенного оформления ДТП, и участники должны вызвать сотрудников ГИБДД.

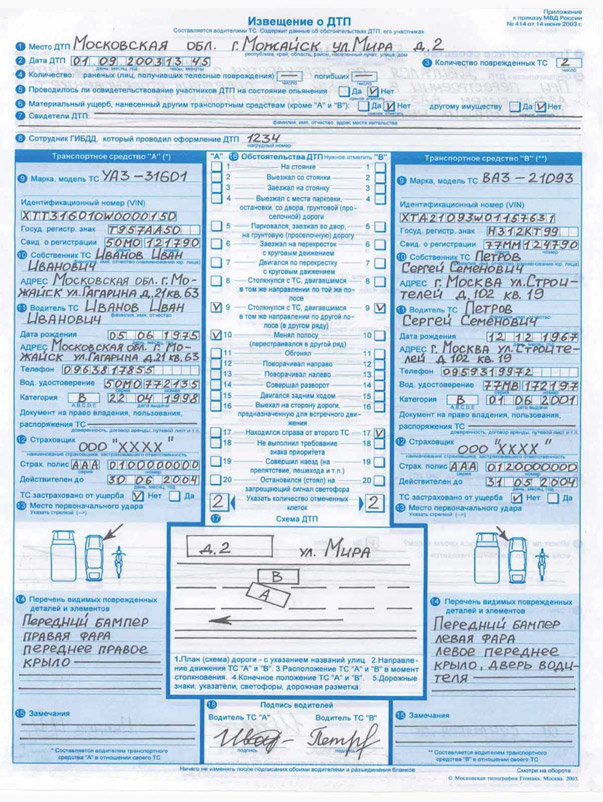

4. Обстоятельства ДТП, характер и перечень видимых повреждений транспортных средств не вызывают разногласий у участников данного ДТП. Отсутствие разногласий должно быть подтверждено подписями двух водителей – участников ДТП в Извещении о ДТП.

Если имеются подозрения в том, что второй участник находится в состоянии опьянения или если он ведет себя неадекватно, лучше вызвать для оформления ДТП сотрудников ГИБДД. Показания такого участника могут в дальнейшем измениться, а это в свою очередь может привести к проблемам при урегулировании страхового случая.

5. Размер ущерба, причиненного Вашему транспортному средству, не превышает 50 тысяч рублей. В соответствии с законодательством Российской Федерации при упрощенной форме оформления ДТП страховщик может осуществить возмещение ущерба, причиненного Вашему транспортному средству, в объеме не более 50 тысяч рублей.

В случае оформления документов о дорожно-транспортном происшествии, произошедшем на территориях городов федерального значения Москвы, Санкт-Петербурга, Московской области, Ленинградской области, без участия уполномоченных на то сотрудников полиции ограничение по размеру страховой выплаты в размере 50 тысяч рублей не применяется. Страховая сумма, в пределах которой страховщик при наступлении страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить вред, причиненный имуществу каждого потерпевшего, составляет 400 тысяч рублей. Вместе с тем данное правило действует при условии представления страховщику данных об обстоятельствах причинения вреда транспортному средству в результате дорожно-транспортного происшествия, которые зафиксированы с помощью технических средств контроля, обеспечивающих некорректируемую регистрацию информации (фото- или видеосъемка транспортных средств и их повреждений на месте дорожно-транспортного происшествия, а также данные, зафиксированные с применением средств навигации, функционирующих с использованием технологий системы ГЛОНАСС или ГЛОНАСС совместно с иными глобальными спутниковыми навигационными системами).

Итак, если все указанные выше условия выполняются, то Вы можете оформлять ДТП без участия уполномоченных сотрудников полиции. В этом случае Вам необходимо зафиксировать обстоятельства происшествия, а также совместно с другим участником ДТП приступить к заполнению Извещения о ДТП в соответствии с требованиями, установленными Правилами ОСАГО.

II. Действия водителей на месте ДТП

При столкновении транспортных средств необходимо вести себя в строгом соответствии с Правилами дорожного движения: немедленно остановиться, выставить знак аварийной остановки, вызвать, при необходимости, карету «Скорой помощи» и оказать первую помощь пострадавшим.

Следует по возможности, без риска для жизни и здоровья, сохранить максимально возможное количество следов, возникших в результате ДТП.

Необходимо успокоиться и трезво оценить обстановку на месте ДТП, понять размеры причиненного вреда, проанализировать поведение других участников. Рекомендуется дать возможность высказаться другим участникам ДТП и только после этого излагать свою позицию, в том числе по вопросу упрощенного оформления документов о ДТП. При попытках запугивания, наличии агрессивного или неадекватного поведения со стороны второго участника ДТП и иных лиц следует прекратить переговоры и вызвать сотрудников ГИБДД (тел. 02, 112).

При заполнении Извещения о ДТП и составлении схемы ДТП необходимо наиболее подробно зафиксировать все обстоятельства и следы, возникшие в результате ДТП.

Особое внимание следует обратить:

– на признаки, характеризующие место ДТП как участок местности (проезжая часть улицы населенного пункта, либо вне его, дворовая территория жилого массива, парковка и т.д.);

– на размерные характеристики места ДТП и средства организации дорожного движения на нем (ширина проезжей части, количество и ширина полос для движения транспортных средств (при их наличии), наличие и характер разметки, наличие и расположение дорожных знаков, светофоров и т.д.);

– особенности обстановки на месте ДТП (дефекты на проезжей части, предметы или стоящие транспортные средства, ограничивающие обзорность, и т.д.);

– на расположение транспортных средств, участвовавших в ДТП. Следует измерить и указать в схеме ДТП расстояние от неподвижных объектов на месте ДТП до характерных точек (колес, крайних габаритных точек транспортных средств);

– на размерные характеристики следов, осыпей, а также места их расположения относительно неподвижных объектов на месте ДТП.

Следует быть максимально внимательным при заполнении п. 14 Извещения о ДТП. Этот пункт является частью раздела, в котором указывается перечень и характер всех видимых повреждений деталей и элементов транспортного средства, полученных в результате произошедшего ДТП. Необходимо описать их максимально точно и кратко, выбрав в зависимости от степени повреждения одно из перечисленных: царапина, вмятина (деформация), разрыв (трещина). Невидимые (скрытые) повреждения будут выявлены и описаны при осмотре Вашего транспортного средства специалистами страховой компании.

Рекомендуем по возможности сфотографировать место ДТП и поврежденные транспортные средства с помощью фотоаппарата, камеры мобильного телефона, планшета и т.п. Фотографирование лучше производить с разных ракурсов, выполняя как обзорные снимки, по которым возможно идентифицировать место нахождения ДТП, так и детальные снимки, на которых должны быть отражены:

– элементы организации дорожного движения (дорожные знаки, светофоры, дорожная разметка и т.д.),

– следы (царапины, отпечатки протекторов колес на дорожном полотне, осыпи разбитых элементов транспортных средств и т.д.).

При фотографировании следов необходимо обратить особое внимание на то, чтобы на выполненных снимках просматривалось начало и окончание следов, а сами снимки были выполнены вдоль (по линии съемки) и поперек фиксируемых следов.

Следует сфотографировать крупным планом с четырех сторон оба транспортных средства, а также детально зафиксировать повреждения на них, чтобы по снимкам возможно было определить характер их образования.

Если Ваш автомобиль оборудован видеорегистратором, необходимо остановить запись событий с целью предотвращения наложения последующей записи, затем извлечь либо сам видеорегистратор, либо карту памяти, на которую производилась запись событий, и сохранить. В дальнейшем при необходимости Вы сможете воспользоваться сделанной видеозаписью в части подтверждения своей версии события.

При наличии свидетелей и с их согласия следует зафиксировать их фамилии, имена и отчества, контактные телефоны и адреса. В случае если свидетели готовы дать письменные показания об обстоятельствах ДТП, зафиксировать их с указанием места, даты и времени случившегося и попросить поставить подпись.

Следует напомнить, что заполнение и подписание Извещения о ДТП не является актом, признающим виновность или невиновность водителя – участника ДТП. Тем не менее, правильно заполненный бланк Извещения о ДТП, если Вы хотите воспользоваться своим правом на урегулирование страхового случая в упрощенном порядке, ускорит работу страховой компании и позволит Вам сократить сроки получения страхового возмещения.

Обзор документа

Если в ДТП участвовали только 2 автомобиля, нет пострадавших, а размер ущерба имуществу не превышает 50 тыс руб., то возможно упрощенное оформление инцидента – без участия сотрудников полиции. Ответственность каждого водителя должна быть застрахована по договору ОСАГО. Если одно из т/с зарегистрировано за границей и ответственность его владельца застрахована “Зеленой картой”, то оформление ДТП по европротоколу невозможно.

Необходимо заполнить извещение о ДТП и схему ДТП. Рекомендовано сфотографировать место происшествия и поврежденные т/с с разных ракурсов. С согласия свидетелей можно зафиксировать их контакты, письменные показания о ДТП.

Правильно заполненные документы ускорят работу страховой компании и сократят сроки получения страхового возмещения.

Что делать при ДТП? Памятка водителя

По приблизительным подсчетам в России ежемесячно фиксируются более 10 000 ДТП, это означает, что за сутки происходит более 350 аварий с различными последствиями.

Наряду с мелкими ДТП, когда машины получают незначительные повреждения, на дорогах случаются аварии с человеческими жертвами и полным уничтожением автомобилей.

В экстренной ситуации водитель должен четко понимать, что делать при аварии в первые минуты после случившегося ДТП. Как правильно оформить документы и как вести себя при общении с другими участниками аварии. Но обо всем по порядку.

Независимо от места и времени действия при ДТП нужно соблюдать следующие правила:

- Прекратить движение транспортного средства, заглушить двигатель вытащить ключи из замка зажигания;

- Поставить машину на ручной тормоз;

- Нажать кнопку аварийного сигнала;

- Осмотреть себя и узнать о состоянии остальных участников ДТП;

- Установить «аварийный треугольник» на расстоянии 15 метров от машины, если авария произошла в городе, и за 30 метров, если ДТП случилось вне населенного пункта.

Если в ДТП нет пострадавших, то всем участникам рекомендуется:

- Оставить автомобиль на месте аварии и не менять его положение до окончания разбирательства;

- Сделать фотографии, снять на видео машины участников ДТП с разного ракурса;

- Совместно с другими участниками определить виновника аварии;

- Самостоятельно заполнить Европротокол, если возражений ни у одной из сторон не возникло. Или вызвать сотрудников ГИБДД для составления протокола и оформления ДТП.

Если в ДТП есть пострадавшие

- Без промедления сообщите о количестве пострадавших в Службу спасения МЧС;

- Если можете — окажите помощь раненым, но перед этим надо убедиться, что вы не навредите потерпевшему;

- По возможности организуйте отправку пострадавших в стационар на попутном транспорте.

Правила самостоятельного оформления документов при ДТП

В середине 2018 года вступили в силу два правила, существенно упростившие оформление документов при аварии. Во-первых, в 2 раза была увеличена сумма возмещения: до 100 тыс. рублей во всех регионах страны, кроме Москвы и Санкт-Петербурга, где при мирном урегулировании всех разногласий сторон владелец разбитой машины получает от 100 до 400 тыс. рублей.

Второе изменение процедуры оформления коснулось возможности зафиксировать ДТП его участниками с помощью Извещения о дорожно-транспортном происшествии, известного как Европротокол. Заполнение этого документа разрешается только в случае мелких аварий при следующих условиях:

- участников ДТП двое;

- пострадавших среди водителей, пассажиров и других граждан нет;

- у обоих участников есть полисы ОСАГО;

- стороны единогласно определили виновника и согласились, что стоимость причиненного ущерба не превышает 100 тыс. рублей.

Вносить информацию в «Извещение о ДТП» необходимо разборчивым, одинаковым почерком, предпочтительно шариковой ручкой с синими чернилами. Исправления, дополнительные отметки и зачеркивания недопустимы. Все графы должны быть заполнены, если написать в какой-либо графе нечего, поставьте прочерк или напишите слово «нет», если речь идет о пострадавших в ДТП. Европротокол с датой и временем аварии должен быть оформлен в двух идентичных экземплярах для каждого участника и подписан обеими сторонами.

Чтобы страховая компания приняла документ в качестве основания для оплаты ремонта, необходимо, чтобы «Извещение о ДТП» содержало следующие сведения:

- Точный адрес места происшествия с указанием названий шоссе, улицы, номеров близлежащих домов и любых построек, позволяющих определить положение на карте;

- Количество участников аварии с повреждениями (один или два);

- Список свидетелей (если есть) их адреса и номера телефонов;

- Подробности аварии и рисунок-схему расположения автомобилей в момент происшествия;

- Фотографии и видеозапись, в том числе и с видеорегистратора, указывающие на виновность одной из сторон;

- Информацию об автомобилях и личные данные владельцев.

После оформления ДТП по упрощенной системе участникам необходимо известить страховую компанию, в которой был приобретен полис ОСАГО, о наступившем страховом случае, посетив офис лично или с помощью заказного письма с описью вложения и уведомлением о вручении, отправленного на почтовый адрес компании.

Если в заполнении документов участвовали сотрудники Госавтоинспекции, то для получения денежного возмещения пострадавшему водителю необходимо оформить специальную справку о ДТП в территориальном отделе ГИБДД. При этом у виновника аварии нет обязательств, связанных с уведомлением страховой компании, кроме тех случаев, когда нарушитель имеет полис КАСКО и претендует на соответствующую компенсацию.

Согласно действующим правилам, Извещение о ДТП (или Европротокол) должен быть доставлен или отправлен в страховую компанию в течение 5 (пять) рабочих дней с момента подписания. Для случаев, где предусмотрена выплата по страховому случаю, это срок подачи документов составляет 15 (пятнадцать) рабочих дней с момента ДТП.

Когда виновник скрылся с места аварии

По закону потерпевший может получить выплату по полису ОСАГО только в том случае, если предъявлен полис лица, совершившего нарушение. Что же делать, если виновнику ДТП удалось скрыться?

- Выполнить все правила поведения при ДТП;

- Вызвать наряд ГИБДД и попытаться самостоятельного, либо с помощью других лиц обнаружить виновника (официально на поиск нарушителя в мелкой аварии выделяется 3 месяца);

- Зафиксировать последствия аварии, вмятины и царапины на кузове автомобиля с помощью фото- и видеотехники, а также телесные повреждения, если таковые имеются

- Найти очевидца происшествия и зафиксировать его показания на видеокамеру;

- Незамедлительно сообщить в свою страховую компанию о возникновении страхового случая особого вида, написать письменное заявление о случившемся.

Если в результате ДТП пострадали или погибли люди, все соответствующие выплаты осуществляет Российский союз автостраховщиков.

Что делать, если у виновника ДТП нет страховки

К сожалению, более трети всех водителей личного автомобильного транспорта не оформляют полис ОСАГО регулярно. Штраф за езду без страховки намного меньше, чем стоимость полиса, поэтому многие автомобилисты не считают нужным страховать собственную автогражданскую ответственность. Тем самым, граждане попросту не задумываются, что в любой момент могут стать виновниками ДТП.

Если вы все же попали в ДТП, где у виновной стороны отсутствует полис ОСАГО, возместить причиненный ущерб можно тремя путями:

Первый вариант

Участник ДТП признает свою вину и согласен компенсировать ущерб собственными средствами. В подтверждение этого виновник пишет расписку в которой изложены все детали ДТП. В ней должны быть указаны:

- наименование документа;

- дата и место составления;

- паспортные данные обоих участников ДТП;

- список повреждений автомобиля пострадавшего;

- данные об автомобилях (госномер, марка и модель, вин-номер, номер ПТС);

- сумма ущерба и срок за который признавший вину виновник обещает ее выплатить;

- подписи обеих сторон.

Второй вариант

Виновная сторона не признает свою ответственность. Потерпевшему необходимо вызвать сотрудников ГИБДД для грамотного оформления ДТП. В протоколе должны быть паспортные данные виновника и пометка об отсутствии у виновника ДТП страховки. Далее нужно обратиться к оценщику для проведения независимой экспертизы. На основании отчета эксперта составляется досудебная претензия и отправляется по адресу виновника аварии с целью взыскания суммы ущерба

В случае, если виновник отказался платить после полученной досудебной претензии, потерпевшая сторона имеет право подать в суд с исковым заявлением.

Для суда надо подготовить:

- справку о ДТП,

- заключение эксперта, осмотревшего автомобиль,

- все чеки, подтверждающие оплату сопутствующих делу издержек (самая главная трата на эксперта),

- постановление об административном правонарушении,

- экземпляр уведомительного письма в котором виновника аварии приглашали на независимую экспертизу (письмо должно быть с маркой),

- все документы на автомобиль.

Призвать виновника к ответственности можно в течение 3-х лет после случившегося. Само рассмотрение дела занимает около 3-х месяцев, но все индивидуально. В любом случае придется запастись терпением, тем более если ответчик не будет появляться в суде.

Будьте внимательны на дороге, берегите свою жизнь и здоровье!

Оформление ДТП без ГИБДД

Добрый день, уважаемый читатель.

В этой статье рассмотрено самостоятельное оформление ДТП без ГИБДД, возможность которого предусмотрена отечественным законодательством достаточно давно.

Тем не менее упрощенное оформление ДТП используется лишь небольшим числом водителей, т.к. многие просто не представляют, каким образом нужно оформлять документы.

В этой статье будут рассмотрены ситуации, в которых возможно оформление ДТП по европротоколу в 2022 году, а также особенности заполнения извещения о дорожно-транспортном происшествии.

Подготовка извещения о дорожно-транспортном происшествии

Для того, чтобы оформить ДТП без ГИБДД Вам потребуется извещение о дорожно-транспортном происшествии, которое должно выдаваться вместе с полисом ОСАГО. Предлагаю Вам прямо сейчас проверить, есть ли у Вас этот документ:

Естественно, имеющийся у Вас бланк должен быть незаполненным.

Давайте рассмотрим особенности, которые позволят понять, подходит ли извещение о ДТП для самостоятельного оформления происшествия:

1. Проверьте, на месте ли все 3 листа документа (извещение, копия извещения, инструкция по заполнению).

2. Проверьте, в каком состоянии находится второй лист (самокопирующийся). Дело в том, что со временем второй лист под воздействием высоких температур, влаги и т.п. может прийти в состояние, непригодное для использования.

3. Проверьте, является ли бланк действующим. Для этого посмотрите на верхнюю часть лицевой стороны бланка. В современном бланке пункт номер 2 называется “Дата ДТП”, а пункт номер 3 – “Свидетели ДТП”. В старой версии бланка (она изображена на картинке выше) между полями 2 и 3 были еще несколько полей “Количество раненых и погибших”, “Производилось ли освидетельствование участников ДТП на состояние опьянения”, “Материальный ущерб, нанесенный другим ТС и другому имуществу”. Этих полей в бланке быть не должно. Подробнее про новые бланки извещений Вы можете узнать в статье “Новый бланк извещения о ДТП с 10 ноября 2019 года”.

Если Ваш бланк пришел в негодность или устарел, то следует получить новый документ в Вашей страховой компании. Бланки выдаются бесплатно и их получение не вызывает никаких проблем.

Примечание. В 2022 году законодательство позволяет также оформлять европротоколы в электронном виде с помощью приложения. Этот вопрос рассмотрен в отдельной статье.

Условия самостоятельного оформления ДТП

Наверняка Вам известно, что оформление ДТП без участия сотрудников ГИБДД возможно далеко не всегда. Давайте рассмотрим условия, при которых это возможно (статья 11 1 закона “Об ОСАГО”):

- ДТП произошло с участием двух автомобилей;

- вред причинен только этим автомобилям (механические повреждения);

- каждый из водителей имеет действующий полис ОСАГО.

Начиная с 1 июня 2018 года разногласия участников по поводу обстоятельств аварии и повреждений транспортных средств не являются препятствием для самостоятельного оформления ДТП. Однако при наличии разногласий нужно, чтобы хотя бы у одного из участников было специальное приложение РСА для оформления ДТП, либо хотя бы на одном автомобиле была установлена система ЭРА-ГЛОНАСС (тревожная кнопка), позволяющая зафиксировать и передать информацию о ДТП.

Обратите внимание, при оформление ДТП по европротоколу максимальная выплата страховой компании не будет превышать:

- 400 000 рублей при отсутствии разногласий водителей;

- 100 000 рублей при наличии разногласий водителей.

Этой суммы может не хватить на ремонт серьезных повреждений, поэтому перед тем как самостоятельно оформлять ДТП, нужно убедиться, что денег хватит на устранение имеющихся повреждений. Для этого можно позвонить в любую автомастерскую (автосервис) и уточнить примерную стоимость ремонта.

Рассмотрим таблицу, которая позволяет понять, в каких случаях возможно оформление документов без ГИБДД:

| Ущерб | Разногласия | Наличие ГЛОНАСС или приложения | Оформление |

| до 100 000 | есть | есть | самостоятельно |

| нет | ГИБДД | ||

| нет | самостоятельно | ||

| от 100 000 до 400 000 | есть | ГИБДД | |

| нет | есть | самостоятельно | |

| нет | ГИБДД |

Естественно, для самостоятельного оформления хотя бы у одного из участников ДТП должно быть извещение о дорожно-транспортном происшествии или приложение для электронного оформления европротокола (с 10 ноября 2019 года). Намного лучше, если документ есть у каждого из водителей. При этом в случае ошибки можно воспользоваться другим экземпляром.

Самостоятельное оформление ДТП в 2022 году

С 1 октября 2019 года на всей территории России можно получить страховую выплату, ограниченную суммой 400 000 рублей.

Однако для этого должны быть соблюдены дополнительные условия. Участники ДТП должны предоставить страховщику данные, зафиксированные одним из следующих способов:

- С помощью специального приложения союза автостраховщиков;

- С помощью оборудования ЭРА-ГЛОНАСС, установленного на автомобиле.

Также у участников не должно быть разногласий по поводу обстоятельств ДТП и повреждений транспортных средств.

Если ни у одного из участников нет ни ГЛОНАСС, ни приложения, то можно рассчитывать на стандартную максимальную выплату в 100 000 рублей.

Порядок оформления ДТП без ГИБДД

Прежде чем переходить непосредственно к заполнению бланка извещения, нужно устно обговорить со вторым участником ДТП все детали и выяснить, нет ли разногласий.

Если разногласия есть, то следует выяснить, есть ли у кого-то приложение союза автостраховщиков или оборудование ГЛОНАСС.

Если ни того, ни другого нет, то заполнять извещение бесполезно – нужно звонить в ГИБДД. То же самое касается случаев, где нанесен вред здоровью или в ДТП участвуют более 2-х автомобилей.

Если предварительная договоренность достигнута, можно приступать к заполнению бланка извещения:

Для начала необходимо заполнить лицевую сторону документа (она на картинке). Эта часть заполняется водителями совместно. Для этого лучше всего сесть в один из автомобилей и заполнить первый лист.

Обратите внимание, что на этом листе есть как совместно заполняемые части, так и части, относящиеся лишь к одному из автомобилей (синие колонки).

Заполнять документ нужно разборчиво. При этом нужно следить за тем, чтобы информация копировалась на второй лист и при необходимости сильнее нажимать ручкой на бумагу.

Все графы рекомендую заполнять печатными буквами. Оставшиеся незаполненными места следует прочеркивать, чтобы исключить добавление лишней информации.

После того, как лицевая сторона извещения заполнена совместными усилиями, следует разделить бланк. Каждый из водителей должен подписать как первый экземпляр, так и второй. Рекомендую оригинал передать водителю, который будет обращаться в страховую за выплатой. Хотя в целом это и не имеет значения.

Что касается оборотной стороны, то заполнить её можно самостоятельно и необязательно делать это на месте ДТП. Гораздо удобнее дооформить документ дома в спокойной обстановке, проконсультировавшись, например, со знакомым юристом или на форуме pddclub.ru.

При заполнении оборотной стороны следует обратить внимание на графу “обстоятельства ДТП”. Если Вы в ДТП невиновны, то не следует в графу писать лишнего о своих действиях. Лучше подробнее опишите пункты правил, которые нарушил второй участник ДТП.

Если информация не умещается на обратной стороне листа, то к документу можно приложить дополнительный лист бумаги. При этом в самом извещении нужно сделать отметку “с приложением”.

После того, как документ заполнен, нужно обратиться в свою страховую компанию с заявлением о страховом возмещении, к которому и следует приложить извещение.

В целом, оформление ДТП без ГИБДД – довольно удобная процедура, однако она до сих пор не приобрела популярности у водителей. И основная причина этого состоит в том, что далеко не каждому понятно, как заполнить европротокол. Кстати, если Вам понадобится помощь при самостоятельном оформлении ДТП, Вы всегда можете обратиться к третьему листу извещения, на котором расписаны основные моменты.

Ну и последнее. Если Вы не уверены, что сможете правильно оформить европротокол, то звоните ГИБДД. В этом случае придется потерять несколько часов, однако ошибка при оформлении извещения может лишить Вас ремонта по страховке.

Упрощенное оформление ДТП

ВОПРОСЫ И ОТВЕТЫ ОБ ОФОРМЛЕНИИ ДТП ПО «ЕВРОПРОТОКОЛУ» НА БЛАНКЕ, ВЫДАННОМ СТРАХОВОЙ КОМПАНИЕЙ

При оформлении ДТП в рамках Европротокола причинитель вреда обязан в течение пяти рабочих дней после даты ДТП направить или представить лично свой экземпляр извещения о ДТП страховщику, с которым у него заключен договор ОСАГО.

Что такое «Европротокол»?

Европротокол – это оформление документов о ДТП без участия уполномоченных на то сотрудников полиции осуществляется в порядке, установленном Банком России, в случае наличия одновременно следующих обстоятельств:

а) ДТП произошло в результате взаимодействия (столкновения) двух транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с Федеральным законом от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (закон об ОСАГО);

б) в результате ДТП вред причинен только транспортным средствам, в результате взаимодействия (столкновения) которых произошло данное происшествие;

в) обстоятельства причинения вреда в связи с повреждением транспортных средств в результате ДТП, характер и перечень видимых повреждений транспортных средств не вызывают разногласий участников ДТП (за исключением случаев оформления документов о дорожно-транспортном происшествии для получения страхового возмещения в пределах 100 тысяч рублей в порядке, предусмотренном пунктом 6 статьи 11.1 закона об ОСАГО) и зафиксированы в извещении о ДТП, заполненном водителями причастных к ДТП транспортных средств в соответствии с правилами обязательного страхования.

Какой из экземпляров заполненного извещения о ДТП необходимо оставить потерпевшему (заполняемый / самокопируемый)?

Извещение о ДТП разделяется на два равнозначных листа — каждому участнику ДТП по одному одинаковому листу (самокопирумый экземпляр заполненного извещения о ДТП считаются оригиналом документа).

По возможности необходимо избегать появления в документе помарок и исправлений – впоследствии они могут повлечь за собой возникновение дополнительных вопросов и, как следствие, потребовать дополнительных временных затрат на уточнение обстоятельств ДТП. Если все же в извещении о ДТП присутствуют исправления, они должны быть заверены подписями обоих водителей.

Второй участник ДТП не представил заполненное с потерпевшим извещение о ДТП «своему» страховщику. Может ли страховая компания выставить регрессное требование?

Нет, действующая редакция закона об ОСАГО такой возможности страховщику не предоставляет.

Какая сумма выплат по Европротоколу?

При оформлении извещения о ДТП на бланке:

– если в извещении зафиксированы РАЗНОГЛАСИЯ, то лимит выплаты по ОСАГО составляет 100 тысяч рублей при обязательном выполнении фиксации данных о ДТП в соответствии с пунктом 6 статьи 11.1 закона об ОСАГО (фотофиксация с помощью мобильного приложения или фиксация с помощью технических средств контроля, использующих сигналы глобальной навигационной спутниковой системы). Если фиксации данных о ДТП одним из указанных способов нет, то возмещение по полису ОСАГО не осуществляется;

– если в извещении зафиксировано ОТСУТСТВИЕ разногласий, то лимит выплаты по ОСАГО составляет 400 тысяч рублей при выполнении фиксации данных о ДТП одним из указанных способов и 100 тысяч рублей, если фиксация данных о ДТП не выполнена.

В случае оформления документов о ДТП без участия сотрудников полиции бланк извещения о ДТП, заполненный в двух экземплярах водителями причастных к ДТП, направляется этими водителями страховщикам, застраховавшим их гражданскую ответственность, в течение пяти рабочих дней со дня ДТП. Потерпевший вместе с извещением о ДТП также подает страховщику заявление о прямом возмещении убытков.

Необходимо также учитывать, что при оформлении ДТП в рамках процедуры Европротокола владельцы транспортных средств, с участием которых произошло ДТП, без согласия в письменной форме от страховщиков, застраховавших их гражданскую ответственность, не должны приступать к их ремонту или утилизации до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня ДТП.

Как воспользоваться процедурой «Европротокола», если у водителей есть разногласия?

Для оформления в рамках процедуры «Европротокола» в случае наличия у участников разногласий в отношении происшествия необходимо совместно заполнить извещение о ДТП, в котором в обязательном порядке должна быть зафиксирована информация о наличии и сути разногласий. Кроме этого, при разногласиях обязательным требованием закона является фиксирование участниками данных о происшествии с помощью специального программного обеспечения (для фотофиксации можно воспользоваться мобильным приложением «ДТП.Европротокол» или «Помощник ОСАГО», одно из которых рекомендуется установить на мобильное устройство заранее, чтобы ускорить процесс оформления на месте), либо с помощью технических средств контроля, использующих сигналы глобальной навигационной спутниковой системы, которые обеспечивают фиксацию данных о ДТП в некорректируемом виде и передачу этих данных в АИС ОСАГО

Только при выполнении указанных условий водители могут воспользоваться процедурой «Европротокола», максимальный размер возмещения страховщиком при этом составит 100 тысяч рублей. В случае если эти требования закона не выполняются, то оформление в рамках процедуры «Европротокола» невозможно и в этом случае необходимо обратиться в ГИБДД (тел. 102, 112, 911) для оформления документов о ДТП.

Для применения процедуры «Европротокола» необходимо, чтобы были соблюдены установленные Законом об ОСАГО условия, в том числе наличие действующих договоров ОСАГО у участников ДТП либо договора страхования гражданской ответственности в рамках международной системы страхования «Зеленая карта» на момент происшествия (ст. 11.1 закона об ОСАГО).

Схема определения организации, в которую необходимо обратиться в случаях отзыва лицензии

Если условия прямого возмещения убытков соблюдены

Если условия прямого возмещения убытков не соблюдены

в «свою» компанию

в компанию причинителя вреда

в компанию причинителя вреда

Где можно скачать мобильные приложения «ДТП. Европротокол» и «Помощник ОСАГО»?

Мобильные приложения доступны для скачивания в Google Play и App Store.

Достаточно ли зафиксировать ДТП в приложении или необходимо оформлять извещение о ДТП на бумажном носителе?

Если извещение о ДТП не оформляется в виде электронного документа с помощью мобильного приложения «Помощник ОСАГО», то необходимо заполнить бумажный бланк извещения о ДТП.

Необходимо ли предоставлять экземпляр Извещения о ДТП на бумажном носителе в страховую компанию? В какие сроки?

Да, бланк извещения о ДТП, заполненный водителями – участниками ДТП, должен быть направлен ими в свою страховую компанию в течение пяти рабочих дней со дня ДТП.

Можно ли оформить ДТП с помощью мобильного приложения «Европротокол», если имеются разногласия в обстоятельствах ДТП? Какие действия необходимо предпринять дополнительно?

Мобильное приложение «ДТП. Европротокол» осуществляет фиксацию данных о ДТП, но не оформляет извещение о ДТП. При наличии разногласий участников ДТП относительно обстоятельств причинения вреда в связи с повреждением транспортных средств в результате ДТП, характера и перечня видимых повреждений транспортных средств, для получения страхового возмещения в пределах 100 тысяч рублей извещение о ДТП оформляется на бланке, при этом должны быть зафиксированы данные о ДТП: фотофиксация с помощью мобильного приложения или фиксация с помощью технических средств контроля, использующих сигналы глобальной навигационной спутниковой системы. Если фиксации данных о ДТП одним из указанных способов нет, то возмещение при наличии разногласий по полису ОСАГО не осуществляется.

Обращаем внимание на то, что необходимо заполнить бумажный бланк извещения о ДТП и представить его в свою страховую компанию в течение пяти рабочих дней со дня ДТП.

Как оформить европротокол при ДТП

Без полиции, волнения и ошибок

Этот материал обновлен 13.02.2021.

На светофоре в зад вашего автомобиля въехали.

Повреждений немного: вмятина на бампере, погнут номерной знак и разбит противотуманный фонарь. Второй водитель от своей вины не отказывается.

С вызовом полиции на оформление аварии уйдет полдня.

Но можно уложиться в один час или даже в 15 минут и не ездить потом за справками по инстанциям. Для этого достаточно оформить аварию по европротоколу.

Вкратце: как оформить европротокол

Следуйте такому плану:

- Возите с собой бланк извещения о ДТП. Его бесплатно выдают в любой страховой компании.

- Проверьте, что авария соответствует требованиям европротокола.

- Заполните и подпишите извещение о ДТП совместно со вторым участником ДТП.

- Подайте документы в страховую, в которой приобретали полис.

Если ДТП произошло в Республике Татарстан, Москве, Санкт-Петербурге, Московской и Ленинградской областях, извещение о ДТП можно оформить в электронном виде. Для этого понадобится приложение «Помощник ОСАГО» и подтвержденные учетные записи на госуслугах у всех участников аварии.

Что вы узнаете

- Что делать после аварии

- Что такое европротокол

- Когда можно оформлять ДТП без ГИБДД

- Что нужно заполнить на бумаге

- Как заполнить бланк европротокола

- Как оформить европротокол через приложение

- Куда подавать документы на выплату

- Размер выплат по европротоколу

Что делать после аварии

Действия участников ДТП после аварии прописаны в правилах дорожного движения. Независимо от того, кто виновен в происшествии, выполните следующие действия:

- Остановитесь. Если выходите на проезжую часть — соблюдайте меры предосторожности, наденьте светоотражающий жилет.

Если не выполнить эти требования, страховая компания может отказать в выплатах. Иногда возможны более тяжелые последствия. Например, оставление места ДТП наказывается лишением прав.

Что такое европротокол

На самом деле, такого понятия как «европейский протокол» или «европротокол» нет ни в одном нормативном акте. Так называют процедуру оформления аварии без вызова полиции. Водители на месте самостоятельно заполняют извещение о ДТП и спокойно разъезжаются. Подобная практика давно и успешно применяется за рубежом, отсюда и название. Поскольку оно прижилось, мы и дальше будем использовать его в статье, хотя на самом деле к Европе и европейской части России он никакого отношения не имеет.

Европротокол действует на всей территории России. Даже если ваша машина стоит на учете в Москве, а въехали в нее во Владивостоке, вы все равно можете им воспользоваться.

До 1 октября 2019 года европротокол можно было заполнить только на бумаге.

Но с 2019 года данные о ДТП можно фиксировать и передавать в автоматизированную систему при помощи электронных сервисов. Страховая должна получить некорректируемые фотографии и координаты со спутника. Сначала такой порядок в порядке эксперимента ввели в трех регионах, но на сегодняшний день это можно сделать на всей территории России.

Водители могут заполнять электронную форму извещения о ДТП c помощью приложения «Помощник ОСАГО». Его разработал Банк России совместно с Российским союзом автостраховщиков, РСА. Сделать это можно, даже если у участников ДТП есть разногласия по поводу того, кто виноват, или если один из участников отказывается его подписать.

Для той же цели ранее появилось приложение «ДТП Европротокол» — почитайте его разбор.

Основные положения европротокола определены в законе «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Выплачивать возмещение по авариям, оформленным без ГИБДД, обязаны все страховые компании, имеющие действующую лицензию на ОСАГО.

Более того, европротокол работает и по полисам добровольного автострахования — каско. Центральный банк РФ обязал страховые компании, работающие по каско, включить в правила страхования пункт об оформлении ДТП без вызова сотрудников полиции. Если ДТП соответствует требованиям европротокола, клиент страховой может заявить убыток по каско без справок.

Когда можно оформлять ДТП без ГИБДД

Прежде чем оформлять документы без полиции, убедитесь, что ваша авария соответствует требованиям европротокола:

- В ДТП участвовало не более двух автомобилей.

- Место аварии — Россия. Во многих зарубежных странах есть свой европротокол, но там не действует российский полис ОСАГО.

- Повреждения получили только машины, пострадавших и жертв нет. Иное имущество — личные вещи пассажиров, фонарные столбы и дорожные ограждения — не пострадало.

- Будущий ремонт автомобиля пострадавшей стороны не превысит 100 тысяч рублей. Лимит страхового возмещения увеличивается до 400 тысяч, если у водителей нет разногласий по поводу вины или обстоятельств ДТП и они сделают фотофиксацию через приложение «Помощник ОСАГО» или «ДТП Европротокол».

- У обоих водителей есть полис ОСАГО. Если второй участник — иностранный гражданин, то у него должен быть полис страхования ответственности «Зеленая карта».

Убедитесь, что авария подходит под все пять пунктов, и приступайте к оформлению документов.

Что нужно заполнить на бумаге

Чтобы оформить аварию по европротоколу, водителям нужно заполнить единственный документ — извещение о ДТП. Его выдают страховые компании при покупке полиса ОСАГО. Бланки извещения также можно распечатать на обычном принтере минимум в двух экземплярах. Шаблон можно скачать с официального сайта РСА.

Скачать бланк европротоколаDOCX, 40 КБ

Клиент Тинькофф-страхования может скачать бланк в личном кабинете. Он будет уже заполнен данными его автомобиля.

В бардачке почти каждого автомобиля лежит один или два бланка извещения. Неважно, чей бланк будет заполняться: форма извещения стандартная у всех страховых компаний. Если ни у вас, ни у второго водителя бланка не оказалось, одолжите его у любого водителя, проезжающего мимо.

Совет

Проверьте, есть ли у вас в машине бланк извещения о ДТП. Не нашли? Обратитесь в офис любой страховой компании — вам выдадут его бесплатно.

Помимо бланка извещения вам еще понадобится шариковая ручка и ровная твердая поверхность: книга, планшет или капот автомобиля. Гелевая ручка, фломастер или карандаш не подойдет для заполнения.

Фотографировать место аварии и поврежденные автомобили необязательно. Но все же рекомендуется сделать несколько снимков на смартфон на всякий случай.

Как заполнить бланк европротокола

Вы вместе со вторым водителем должны заполнить один бланк извещения о ДТП.

Как заполнить европротокол на лицевой стороне. Сведения о своей машине заносите в левую графу — «Транспортное средство „А“», а виновник пусть заполняет правую графу «Транспортное средство „В“».

Остальные графы имеют номера, заполняются они следующим образом.

Место ДТП — город, улица, номер дома, возле которого произошло ДТП. Если оно произошло на трассе, и домов рядом нет — укажите километр шоссе и расположенные рядом объекты. Например, «35-й километр трассы Москва — Петушки, в 100 метрах от поворота на Урюпинск».

Дата ДТП и время, с точностью до минуты.

Свидетели ДТП. Желательно указать фамилию, имя, отчество свидетелей, адрес их проживания и номер мобильного телефона — так их легче будет найти. Если свидетелей нет — поставьте прочерк, чтобы второй участник ДТП не смог вписать туда своих знакомых или друзей.

Транспортное средство «А» и «В». Указывается марка и модель автомобиля, вин — номер, госномер. Эти данные переписываются из свидетельства о регистрации ТС.