Если нет страховки ОСАГО при ДТП у потерпевшего: выплатят ли ущерб, что делать и какой штраф?

ДТП без ОСАГО у невиновного потерпевшего

- Самое главное в определении, будет ли произведена выплата потерпевшему, если у него нет полиса, а у виновника он есть, нужно понимать: ОСАГО – это страхования ответственности водителя, а не имущества.

- Отсюда следует, что, если виновником в произошедшем ДТП был признан второй участник, имеющий страховку и вписанный в неё в качестве допущенного водителя, то наступила его ответственность, то есть это типичный страховой случай.

- Единственная разница в порядке возмещения здесь – потерпевшему придётся обращаться в страховую компанию виновного водителя, так как своей у него просто нет.

- И, так как есть страховой случай, то будет и выплата потерпевшему или пострадавшему лицу без ОСАГО.

- Однако, приехавшие сотрудники ГИБДД выпишут за отсутствие полиса штраф 800 рублей.

- А без инспекторов с помощью европротокола данное ДТП оформлять нельзя – одним из условий для этого является наличие договоров страхования у обоих участников аварии.

Езда без действующего страхового полиса в 2022 году может грозить очень серьёзными последствиями. Но только в том случае, если вас признали виновным в аварии. Но какие последствия, если у вас нет ОСАГО, вы попали в ДТП, где вас признали потерпевшим или пострадавшим? Есть ли штраф за это и что ещё грозит? И, главное, выплатят ли ущерб по страховке, если у виновника она есть? Можно ли оформить европротокол и таким образом избежать ответственности за отсутствие страховки? Итак, давайте обо всём подробнее и по порядку!

У меня нет полиса ОСАГО – что мне грозит, если произошло ДТП?

Так как страхование автогражданской ответственности в России обязательно и призвано по меньшей мере по мнению законодателей упростить жизнь автомобилистов, то за отсутствие соответствующего договора может ждать 2 последствия:

- так как законодательством урегулирована обязанность иметь страховку ОСАГО во всех случаях передвижения, то за её нарушение вас ждёт административное наказание,

- но и при отсутствии самого страхования могут ждать гражданские последствия – оплата ущерба потерпевшему.

Но в нашей статье мы ведём речь о случае, если вы попали в ДТП, в котором не виноваты, но у вас нет полиса ОСАГО. И в этом случае вам может грозить только штраф.

Тонкости виновности в происшествии

Но обратите внимание, что невиновность в аварии – дело очень тонкое и нестабильное. Дело здесь в том, что стать виновником очень просто. Однако, чтобы не углубляться в этот вопрос не совсем по теме статьи, отметим лишь наиболее важные тонкости, которые вам нужно знать.

- Если никто из участников ДТП не обращался в суд, то виновником оказывается водитель, в отношении которого вынесено постановление со штрафом или другим наказанием.

- Если обоим водителя выписали санкции, то виновность будет обоюдная по 50% доли у каждого из двоих участников (или также поровну, если участников больше).

- Но виновник может обжаловать постановление, и тогда вину или её часть могут переложить на вас – и никого не будет волновать, что в произошедшем ДТП вы были без ОСАГО.

- При обоюдной вине и обращении в суд виновность (только судом) может быть распределена иным образом, чем поровну. Например, 80% на водителе, который не уступил дорогу, и 20% – на участнике, который превысил скорость, хоть и имел преимущество.

Какой штраф за езду без полиса?

800 рублей. Его предписывает часть 2 статьи 12.37 КоАП РФ. Эта мера ответственности накладывается как на водителя за управление машиной без ОСАГО, так и на владельца автомобиля за неисполнение обязанности по страхованию.

Обратите внимание, что есть 2 сценария наложения наказания:

- штраф, если нет страховки, может быть выписан как при произошедшем ДТП, которое приедут оформлять сотрудники ГИБДД, даже если без ОСАГО был потерпевший,

- равно как при простой остановке безо всяких аварии инспектор ДПС имеет право наложить это наказание на водителя.

Отправят ли на штрафстоянку?

Нет. Эвакуация на спецстоянку – это мера обеспечения, а не наказание как таковое. И её применяют, когда есть нарушение, при котором нельзя допустить дальнейшее участие в процессе дорожного движения автомобиля. Например, если водителя нет на месте, и авто стоит в нарушение ПДД и мешает проезду других транспортных средств. Или если установлено состояние опьянения нетрезвого водителя – нельзя допустить его дальнейшее управление.

Все нормы наказаний, при которых машины эвакуируют на штрафстоянку, перечислены в статье 27.13, части 1 Кодекса. И в списке нет статьи 12.37, по которой накладывается штраф за отсутствие страховки.

Будет ли выплата в 2022 году, если нет полиса ОСАГО у потерпевшего?

Итак, мы подошли, собственно, к главному вопросу. Представим ситуацию: водитель попал в ДТП, его признали в нём потерпевшим или пострадавшим, но у него нет страховки ОСАГО. Можно ли рассчитывать на страховое возмещение в этом случае невиновному человеку?

Да, можно. Как мы уже указали выше, ОСАГО – это страхование не имущества, а риска наступления ответственности в аварии. А чья ответственность наступила? Разумеется, виновного участника происшествия! У него есть страховой полис? Да? Значит, и выплата вам положена, даже если у вас ОСАГО в данном ДТП не оказалось.

Но подкрепим наши заверения официальной законодательной базой. И “пруфы” можно найти в главном нормативно-правовом акте – одноимённом законе Об ОСАГО, во множестве его норм.

- Так, в самом определении термина “страховой случай” статьи 1 указывается, что это наступление ответственности владельца по причинению ущерба чужому имуществу, а также вреда здоровью или жизни других людей. То есть в ДТП, где вы не виноваты, и у вас нет полиса ОСАГО, страховой случай произошёл у виновника, и именно по его действующему полису будет произведена выплата.

- Это подтверждает и определение понятия “договор обязательного страхования”. По нему страховая компания производит возмещение потерпевшим в ДТП, в которое попадёт сторона данного договора – то есть полиса.

- Одним из основных принципов ОСАГО является гарантия на возмещение вреда именно потерпевшим или пострадавшим участникам аварий.

- Но рассмотрим самую главную базу для возможности получить выплату по страховке виновника невиновному водителю без ОСАГО. Это то, что объектом риска по этому виду страхования являются имущественные интересы виновника не в отношении собственного имущества (он не восстановит свою машину по ОСАГО). Объектом становятся причинённые его виновностью в аварии и в связи с этим возникшими обязательствами по возмещению ущерба.

Таким образом, по ОСАГО страховая компания выплачивает потерпевшему вместо виновника ДТП – именно полис виновного (его наличие) водителя здесь играет ключевую роль. А если страховки ОСАГО нет у потерпевшего, это приведёт только к штрафу.

Что делать и какой порядок выплаты, если нет страховки у невиновного?

Всё очень просто! Вы как невиновный участник ДТП со всеми необходимыми документами обращаетесь к страховщику виновника за компенсацией ущерба.

Многие автолюбители знают, что в ряде случаев потерпевшему можно идти в свою собственную страховую с заявлением. Однако, очевидно, что так как “своей страховой” у нас в этом случае быть не может, так как нет полиса ОСАГО, то и обращаться за выплатой мы можем только к страховщику виновника. Это же закрепляет и подпункт “б” пункта 1 статьи 14.1 ФЗ Об ОСАГО, обуславливающий подачу заявления в свою страхову только в том случае, если у всех участников есть полисы.

Ведь, если вы попали в ДТП, где страховки нет у виновника, то и возмещать вместо него никто не будет – его ответственность не застрахована.

Итак, после произошедшей аварии, где у виновника есть действующая страховка, мы обращаемся в его страховую. Узнать её название, а также реквизиты его полиса (они вам понадобятся при заполнении заявления на выплату) можно, по сути обратившись с простым требованием сразу на месте, где произошло ДТП, к виновнику. Он обязан вам дать данные своего полиса, согласно пункта 1 статьи 11 закона.

Но не волнуйтесь, если второй участник отказывается вам показать страховку. Она в любом случае будет фигурировать в документах о ДТП. А их вы имеете право получить (они вам будут также нужны при обращении за возмещением) на основании статьи 25.2 КоАП РФ.

В страховую компанию за выплатой вам нужно будет ехать со следующим набором документов:

- непосредственно заявление на получение выплаты (его можно написать прямо в страховой компании); но вы можете заполнить его и дома, только бланк должен быть установленный законом,

- ваш паспорт,

- банковские реквизиты для получения выплаты по безналу (либо укажите в заявлении, что желаете получить наличными – тогда реквизиты не потребуются),

- извещение о ДТП – также установленной формы, и его можно заполнить тоже самостоятельно,

- копии документов из ГИБДД, в том числе постановление или определение о виновности второго участника.

Если был вред здоровью, то предоставляется дополнительный набор бумаг из главы 4 Правил страхования.

- В данной статье описаны базовые принципы работы законодательства. Между тем, в судебной практике всё зависит от конкретных обстоятельств.

- В 96% всех случаев есть такие тонкости, которые могут повлиять на исход всего дела.

- Поэтому мы рекомендуем доверить дело профессионалам, которые изучат ваше дело и подберут правильную стратегию выигрыша.

На сайте TonkostiDTP работают профессиональные юристы по ДТП, с опытом во всех основных видах споров (ОСАГО, виновность, административные наказания).

А не потребуют ли от меня мой полис при обращении за выплатой?

Как видим, в перечисленных выше документах нет ни слова об обязанности предоставлять потерпевшим свою страховку. То есть законодательство 2022 года предусмотрело его отсутствие, хотя и обязанность по заключению договора есть.

А пункт 3.10 Правил предписывает, что страховщику запрещено требовать документы, не предусмотренные законом.

Мне выплатят деньги или направят на ремонт?

Здесь не играет никакой роли, попали вы в ДТП без страховки ОСАГО или же у вас был действующий договор страхования. В любом случае форма возмещения происходит по общим правилам и в утверждённом порядке.

К слову, заблуждением является тот факт, что это страховая компания выбирает, отправить потерпевшему на ремонт или сделать выплату. По умолчанию должно быть направление на ремонт (пункт 15.1 статьи 12), и только при наличии определённых условий (пункт 16.1) может быть произведена выплата.

Мне пытаются доказать, что не выплатят

Увы, но в интернете есть достаточно распространённое мнение, когда автолюбители утверждают: “Я попал в ДТП, но я не виноват, и у меня нет ОСАГО – мне откажут в выплате в любом случае, потому что я же на заплатил за страховку!“.

И это неверно. Почему, мы рассмотрели выше. Впрочем, основания для попыток убеждения могут быть разные. Так, некоторые говорят не про общее правило: “не заплатил за страховку, не получишь выплату”, а про обязанность обращаться в свою страховую. Якобы по новому закону и последним изменениям водители во всех должны идти только к своему страховщику. А раз “своего” нет при отсутствии полиса, то и идти некуда, и возмещения не видать.

Однако, выше мы рассмотрели, что есть условия для прямого возмещения убытков. Если вы не подпадаете под эти условия, вы просто обращаетесь к страховщику виновника. Если у вас нет ОСАГО, то как раз один из таких критериев не выполняется – едем в страховую виновника ДТП.

Попали в ДТП и нет ОСАГО у пострадавшего: можно ли оформлять европротокол?

Нет. Для заполнения извещения об аварии без участия сотрудников ГИБДД вообще довольно жёсткие условия. И одним из них является наличие полисов у обоих участников ДТП. Если у вас, даже если вы потерпевший, нет страховки, то оформлять европротокол в данном случае нельзя.

Если быть точнее, можно, но в этом случае вы не получите выплату впоследствии, если у вас не будет документов из ГАИ.

А не возместят ли меньше, если отсутствовал действующий полис?

Нет. Такого права страховщикам в 2022 году не даёт никакой закон.

Вообще, уменьшение размера страхового возмещения предусмотрено законодательно только в одном случае – если вина обоюдная. Но неисполнение тех или иных обязанностей вами в связи с покупкой страховки ОСАГО не может служить основанием для уменьшения суммы выплаты.

Если я просто не вписан в ОСАГО?

Тогда ещё проще. У вас есть право обращаться в том числе и в свою страховую. Да-да, именно “свою”. Несмотря на то, что вашей она по сути не является, так как в действующий полис вы не вписаны, но это не исключает наличия договора страхования на автомобиль, которым вы управляли и попали в ДТП.

А упомянутая выше статья 14.1 предписывает, что ехать в свою страховую нужно при одном из условий, когда автогражданская ответственность всех владельцев автомобилей, участвовавших в ДТП, застрахована. В данном случае ответственность именно владельца вполне себе застрахована. Поэтому и обращаться нужно к страховщику по договору на машину, на которой вы ехали в момент аварии.

Если нет ОСАГО при ДТП у потерпевшего

Российское законодательство устанавливает, что каждый автомобилист перед выездом на дорогу должен оформить полис обязательного страхования автогражданской ответственности. Однако на практике после ДТП иногда оказывается, что у потерпевшего нет ОСАГО. Нередко это вызывает разные вопросы. Один из них – сможет ли потерпевший в ДТП в 2022 году без страховки ОСАГО получить возмещение?

В соответствии со статьёй 12.38 пунктом 2 КоАП РФ, если водитель управляет автотранспортным средством без страховки (независимо от того, виновен он в ДТП либо нет), на него накладывается штраф в 800 рублей. Это самое первое последствие, если потерпевший в ДТП управлял авто без страховки ОСАГО. В инциденте может пострадать не только автотранспорт, но и люди. Полис автогражданки позволит получить возмещение по полученному вреду.

Порядок действий, если у потерпевшего в ДТП нет полиса ОСАГО

После дорожного инцидента важно узнать, имеет ли каждый участник дорожного инцидента оформленный и действующий полис обязательного страхования автомобилиста. Это касается и пострадавших, и особенно виновника. Последний обязан предоставить такие сведения. При появлении проблем можно обратиться за помощью к сотруднику ДПС. Если у пострадавшего в аварии нет автогражданки, его действия будут зависеть от каждой конкретной ситуации:

- Виноватый водитель имеет действующий полис;

- Виновник аварии не имеет действующего полиса автогражданки;

- Срок действия автогражданки виноватого водителя истёк;

- Виноватый в ДТП шофер не вписан в страховку;

- Полис ОСАГО оказался поддельным.

Рассмотрим каждый случай, который может произойти, и его особенности.

Компенсирует ли страховщик ущерб, если пострадавший в ДТП без ОСАГО

Здесь нужно вспомнить сущность обязательного страхования гражданской ответственности автомобилиста. Наличие ОСАГО гарантирует, что потерпевший в дорожном инциденте получит страховое возмещение. Его произведёт страховая компания, услугами которой пользуется виновный. В инциденте может пострадать автомобиль и люди. В первом случае страховщик организует и покроет ремонт транспортного средства, во втором – оплатит лечение и прочие затраты, связанные с медицинским обслуживанием.

Всё перечисленное выше означает, что компенсировать ущерб будет не виноватый в дорожном инциденте шофер, а его страховщик. По сути, вопрос наличия полиса автогражданки у потерпевшего не является принципиальным.

Пострадавший при ДТП без страховки ОСАГО: кто будет компенсировать ущерб?

Существует 2 основных варианта, кто будет производить возмещение:

- Страховщик виновного водителя (при наличии действующей автогражданки у виновника ДТП);

- Виновный водитель (не оформлена автогражданка).

Во втором случае порядок действий может отличаться, он зависит от обстановки. Виновный водитель может за причинённый вред возместить потери либо позже выполнить обязательство, оставив невиновной стороне расписку. Может быть, нужно будет составить досудебную претензию либо подать судебный иск.

Несколько отличаются ситуации, при которых у пострадавшего в аварии отсутствует автогражданка или она имеется, но пострадавший не вписан в документ. Последний вариант – это не то же самое, что отсутствие страховки. Потерпевшему придётся действовать иначе, чем когда у него нет страховки (разница заключается в возможности проведения прямого возмещения).

Порядок действий, если у виноватого водителя есть ОСАГО, а у пострадавшего – нет

В большинстве дорожных инцидентов у потерпевшего есть действующий полис автогражданки. В данном случае для получения компенсации причинённого вреда следует обратиться в страховую организацию виновного водителя. Действия должны быть такими:

- Сообщите страховой компании виновного водителя о возникновении страхового случая.

- Направьте страховщику заявление о возмещении и необходимые для этого документы.

- Представьте повреждённый в результате ДТП автотранспорт и прочее имущество на экспертизу.

Что будет при просроченном ОСАГО?

На сегодняшний день управление авто с просроченной автогражданкой приравнивается к езде без страховки. Если такая ситуация возникнет у пострадавшего, ему придётся заплатить штраф. Поэтому в любом случае лучше всего своевременно обновлять ОСАГО. Порядок компенсации ущерба в такой ситуации не изменяется.

Если у пострадавшего просрочен полис ОСАГО, однако есть действующий КАСКО?

Потерпевший может рассчитывать на ремонт по КАСКО в таких ситуациях:

- Виновный в ДТП не имеет действующего полиса ОСАГО. Пострадавшая сторона обращается к страховщику, в котором он оформил полис КАСКО. В такой ситуации автомобилисту не требуется взыскивать возмещение за ремонт транспортного средства с виноватого в аварии (в некоторых случаях это достаточно проблематично): он может скрыться с места происшествия, может потребоваться составить досудебную претензию и обратиться в суд. После восстановления автотранспорта пострадавшего страховщик, который оформил КАСКО, может взыскать ущерб с виновного в аварии водителя.

- Виновный водитель имеет действующий полис автогражданки, а у пострадавшего есть КАСКО. При отсутствии у потерпевшего ОСАГО ему на выбор предоставляется 2 варианта:

- Восстановить ТС по КАСКО. Этот способ выгодный, если стоимость восстановительных работ больше максимальной выплаты по автогражданке. В такой ситуации пострадавший ремонтирует ТС в полном объёме, после чего страховщик взыскивает необходимую сумму со страховой виноватого и самого виновника дорожного инцидента.

- Восстановить машину по автогражданке виновного. Если затраты на восстановление авто превысят установленную законодательством сумму, пострадавшему недостающие деньги придётся самостоятельно взыскать с виновного в аварии.

Можно ли составить европротокол, если у потерпевшего нет полиса ОСАГО

В соответствии со страховым законодательством, участники ДТП могут оформить его по упрощённой процедуре, составив европротокол. В этом случае участие сотрудника ГИБДД не является обязательным. Рассмотрим возможную ситуацию. Допустим, произошла авария, в которой у потерпевшего нет ОСАГО, стороны могут оформить европротокол. Такой порядок можно использовать при небольших повреждениях автотранспорта и отсутствия причинения вреда здоровью. Ещё одно его преимущество – не нужно ждать приезда полиции и оформления всех документов.

Закон «Об ОСАГО» в статье 11.1 пункте 1 устанавливает, что в упрощённом порядке европротокол можно использовать лишь в тех случаях, когда в ДТП столкнулись 2 автомобиля, гражданская ответственность которых застрахована в порядке, установленном действующим законодательством. Поэтому, если у пострадавшего нет ОСАГО, оформление европротокола не будет иметь законной силы. Единственным решением в такой ситуации станет вызов полиции.

Если у пострадавшего поддельный ОСАГО

Сегодня мошенничество необычайно распространено, поэтому автомобилисты нередко приобретают фальшивый ОСАГО. Многие водители даже не догадываются, что при эксплуатации транспортного средства они не имеют финансовой защиты от страховщика. Подделка обнаружится лишь после аварии. Важно понимать, что статус пострадавшего с поддельной автогражданкой будет такой же, что и у потерпевшего без полиса (в этой ситуации могут быть исключения).

Если у потерпевшего в аварии ОСАГО оказался поддельным, а узнал он об этом лишь при обращении к страховщику при подаче заявления о страховом возмещении, тогда придётся обратиться за компенсацией полученного ущерба в компанию виновного водителя. При отсутствии полиса у виновника аварии придётся взыскивать убытки непосредственно с него в досудебном либо судебном порядке.

Если автомобилист узнал, что у него поддельная страховка, это не значит, что ничего нельзя сделать. Нередко сами компании злоупотребляют законодательством с тем, чтобы не производить выплаты по автогражданке. Один из вариантов – страховка может быть недействительной, однако она при этом не поддельная. Это происходит в результате того, что агенты и брокеры страховщиков несвоевременно сдают страховые премии по автогражданке, а также оформляют недействительные страховки или изменяют сроки их действия.

В каждой ситуации действовать необходимо индивидуально. Важно найти хорошего юриста, который сможет отстоять права автомобилиста. Нередко страховщики добровольно выплачивают компенсацию, чтобы не доводить дело до суда и сберечь свою репутацию в таких ситуациях.

Когда пострадавший не имеет ОСАГО и получил травму в ДТП

В законе «Об ОСАГО» в статье 6 пункте 1 говорится, что помимо ответственности за ущерб имуществу пострадавших страхуется риск причинения вреда здоровью и жизни пострадавших в аварии. В статье 14.1 пункте 1 регламентируется, что прямое возмещение ущерба здоровью прямым способом не осуществляется.

Независимо от того, имеется ли ОСАГО при аварии у пострадавшего либо нет для возмещения причинённого здоровью ущерба необходимо обратиться в страховую организацию виновного водителя.

Постановления Верховного суда в отношении отсутствия ОСАГО у пострадавшего

В июне 2016 года Президиум Верховного Суда РФ утвердил обзор практики судебных дел, которые связаны с ОСАГО. В шестом пункте документа рассматривается пример: пострадавший в аварии может обратиться к страховщику за прямым возмещением ущерба. Оказалось, что авто было куплено недавно. Пострадавший предъявил страховщику автогражданку с неограниченным количеством водителей (получил от предыдущего собственника машины), на момент ДТП документ продолжал действовать. Страховщик отказал ему в прямом возмещении потерь.

Суд занял сторону страховщика, поскольку «после подписания соглашения по ОСАГО замена авто, изменение срока страхования и страхователя не допускаются». Такой порядок устанавливает Постановление Пленума ВС РФ №58 от 26.12.17 в пункте 11. Другими словами, на дату дорожно-транспортного происшествия у пострадавшего не было действующего полиса автогражданки, поэтому он должен направить заявление о покрытии убытков страховой виновника в инциденте.

В Обзоре ВС в пункте 16 сообщается о деле о поддельной страховке у пострадавшего в аварии. Судебный орган установил, что «при отсутствии доказательств подписания соглашения автогражданки и установления факта поддельности страховая компания не обязана производить возмещение ущерба».

Судебная практика: у потерпевшего нет ОСАГО

Подать судебный иск на виновного в аварии при отсутствии ОСАГО у пострадавшего в аварии можно в таких ситуациях:

- У виноватого в аварии отсутствует полис автогражданки;

- У потерпевшего отсутствует автогражданка, инцидент оформлен по европротоколу;

- У виновного в аварии действует автостраховка, однако ущерб превышает страховую сумму;

- Виновный водитель отказывает в компенсации вреда, хотя первоначально согласился на это, в результате чего авария не была должным образом оформлена.

Пострадавший сам принимает решение, когда подать судебный иск. Законодательство отводит на это три года.

В этой области судебная практика многогранна, на неё влияет квалификация юристов и представителей каждой стороны. В принципах правосудия закрепляется состязательность каждой стороны во время разбирательства. К примеру, адвокат виновника может значительно занизить величину ущерба.

Как видно, у пострадавшего в ДТП без ОСАГО есть все шансы получить возмещение ущерба. Сделать это намного проще, если у виновного в аварии не было автогражданки. При аварии без страхового полиса пострадавший обращается к страховщику.

Порядок действий при ДТП без ОСАГО потерпевшего

Если страховка отсутствует, аварию необходимо оформлять в обычном порядке, если ОСАГО имеется у всех других участников. В такой ситуации документы об инциденте обязаны заполнять сотрудники ГИБДД. Использование европротокола в таком случае не допускается. Каждый участник (виноватый или нет) должен проверить наличие в процессуальных документах контактной информации других сторон (телефонный номер, гражданский паспорт, адрес проживания). Эти сведения требуются, чтобы определить суд, в который при необходимости будет направлено требование о компенсации полученного вреда.

Внимание! Действующее законодательство позволяет оформить европротокол только в том случае, если у каждого автомобилиста застрахована гражданская ответственность.

При наступлении дорожного инцидента необходимо предпринять такие действия:

- Вызов сотрудников дорожной полиции на место дорожного инцидента

- Нельзя перемещать автотранспорт и покидать место ДТП до приезда сотрудников ГИБДД

- Фиксация основных деталей происшествия на фото либо видео

- Поиск свидетелей инцидента и получение информации об их контактных данных

- Освобождение проезжей части от автомобилей после оформления документов дорожной полицией

Законодательство обязывает сотрудников дорожной полиции выполнить следующие действия:

- Составление схемы происшествия;

- Определение виновного водителя;

- Осмотр автотранспорта и повреждений, полученных в результате аварии;

- Оформление протокола;

- Просмотр видеозаписи с регистратора и опрос свидетелей.

Когда инспектор выполнит обозначенные выше действия, он должен предоставить копию протокола каждому участнику инцидента. Документ будет выступать доказательством при определении виновности при ведении судебного процесса.

Как взыскать возмещение с другого водителя при аварии без ОСАГО

Гражданский кодекс РФ в статье 1064 пункте 1 определяет: при нанесении ущерба имуществу гражданина лицо, причинившее вред, должно полностью компенсировать его. Законодательство относит использование автотранспорта к виду деятельности, который создаёт высокую опасность окружающим (статья 1079). Собственник машины должен компенсировать причинённый ущерб, если не сможет доказать обстоятельства, которые исключают его ответственность. С учётом того, что виновник ДТП не имеет ОСАГО, пострадавший может взыскать компенсацию лишь в судебном порядке.

Судебный иск следует направить в суд общей юрисдикции по месту проживания ответчика. Если его величина не превышает 50000 рублей, то заявление нужно подать мировому судье, в противном случае – в районный суд. Это регламентируют статьи 23 и 24 Гражданского кодекса РФ. Наличие вины является общим основанием для взыскания с владельца авто ущерба. При распределении ответственности суд использует принцип виновности, прежде всего это относится к водителю, который находился в момент ДТП за рулём автотранспорта.

В случае удовлетворения требования заявителя судья примет во внимание все обстоятельства и обяжет лицо, причинившее ущерб, компенсировать его в натуральном виде (например, произвести оплату ремонтных работ) или возместить нанесённый вред в соответствии с 1082 статьёй Гражданского Кодекса РФ.

Внимание! Суд не устанавливает срок компенсации имущественного ущерба.

Федеральный закон №229 в статье 30.12 указывает, что после получения виноватым водителем постановления об исполнительном производстве он должен добровольно исполнить обязательства. Для этого установлен срок в 5 дней.

Если решение не оспаривается и виноватый водитель не выполнил обязательства, судебный пристав инициирует процедуру поиска денежных средств, имущества и прочего дохода, с которых может быть взыскан ущерб. Исполнительный лист может быть направлен на место трудовой деятельности виновного водителя. В соответствии с ТК РФ статьёй 138 до исполнения обязательств из зарплаты должника может быть удержано до 50%. Судебный пристав уполномочен арестовать имущество либо прочие доходы виновного. Также допускается опись имущества (дорогостоящая мебель, бытовая техники и прочее) по месту регистрации либо проживания, они будут проданы с аукциона. Полученные денежные средства будут использованы для погашения задолженности.

В сложных ситуациях лучше без промедления обратиться к квалифицированному юристу. Он сможет изучить документацию, разработать общую стратегию и план действий. В этом случае отсутствие ОСАГО при ДТП не станет проблемой для страхового возмещения.

Выплатят ли компенсацию, если у потерпевшего в ДТП нет страховки ОСАГО? И кто будет возмещать ущерб?

От опыта вождения собственника авто абсолютно порой не зависит может ли он стать участником ДТП или нет. Именно поэтому каждый водитель должен в обязательном порядке приобрести полис обязательного страхования — ОСАГО.

Нередко возникает ситуация, когда договора обязательного страхования нет у потерпевшей в ДТП стороны, либо полис есть, но оказался фальшивым или просроченным.

Поэтому у многих владельцев авто возникает резонный вопрос, а может ли пострадавшая в ДТП сторона на получение компенсации причиненного ущерба в случае, если у нее отсутствует полис обязательного страхования? И кто выплатит?

- Что будет, если у потерпевшего нет страховки?

- Выплатят ли компенсацию и на каком основании?

- Кто возместить ущерб после ДТП?

- Почему прямое возмещение невозможно?

- СК виновника, если он застрахован по ОСАГО

- Водитель ТС, виновный в аварии

- Что, если виновник аварии без полиса ОСАГО?

- Как получить страховое возмещение от виновного?

- Добровольная выплата пострадавшей стороне

- Возмещение через суд

- О чем просить в исковом требовании?

- Какие документы приложить пострадавшему?

- Сроки рассмотрения дела

- Заключение

Что будет, если у потерпевшего нет страховки?

Если водитель управлял своим авто и не имел при этом действующего договора ОСАГО, то в независимости от того виновник он или потерпевший в ДТП ему грозит штраф за управление машиной без ОСАГО.

Но штрафные санкции со стороны органов ГИБДД не означают того, что водитель управляющий своим автомобилем без действующего полиса ОСАГО не имеет права на возмещение причиненного ему ущерба.

Выплатят ли компенсацию и на каком основании?

Согласно закону об ОСАГО (ст.14.1 и 6) независимо от того, есть ли у потерпевшего полис обязательного страхования или данный документ у него отсутствует, право получить компенсацию причиненного ему ущерба он имеет.

Если у потерпевшего нет договора обязательного страхования, то он имеет право получить страховую компенсацию только с СК виновного в ДТП.

Кто возместить ущерб после ДТП?

Будет или нет выплата компенсации причиненного вреда потерпевшему, если у него нет полиса? Ответ на это вопрос станет понятен, если вы поймете термин автогражданской ответственности.

Договор обязательного страхования страхует не собственность страхователя, а его гражданскую ответственность в том случае, если он становиться виновником аварии.

Почему прямое возмещение невозможно?

Естественно, что потерпевший, не имеющий полиса, не может обратиться за прямым возмещением ущерба (ПВУ) в свою СК, так как у него просто нет ОСАГО и СК не несет за него ответственность.

И скажем более, если в ДТП не имеется пострадавших людей, а вред причинен только железу, то потерпевший по закону обязан обратиться за выплатой именно в свою страховую организацию. Означает ли это, что в случае, если у пострадавшего нет полиса, то и обращаться ему некуда, а следовательно, и компенсационную выплату получать не от кого?

Нет, это абсолютно не так. Если гражданская ответственность виновного лица в ДТП застрахована по ОСАГО, потерпевший имеет право на компенсацию, ведь ПВУ это всего-навсего ситуация когда СК потерпевшего выплачивает ему компенсацию, а потом ее расходы возмещает СК виновного (ч.4 ст.14.1 «Закона об ОСАГО»).

В данной же статье, в 1 части говориться о том, что для ПВУ должно быть соблюдено два условия:

- При аварии пострадало только имущество, а количество участников аварии всего двое и не более.

- Оба участника ДТП имеют в наличие действующие полисы обязательного страхования.

В нашей ситуации второе условие не соблюдено, а потому пострадавший должен обращаться за выплатами компенсации ущерба не в свою СК (в нашем случае ее нету), а в компанию виновного. И даже, если потерпевший не имеет оформленного договора ОСАГО он спокойно сможет получить страховое возмещение.

СК виновника, если он застрахован по ОСАГО

Возместить ущерб, причиненный потерпевшему обязанность той СК, которая заключила договор страхования гражданской ответственности с виновником аварии. Но учитывая ст. 7 «Закона об ОСАГО» размер суммы страховой компенсации может быть выплачен лишь в пределах установленного лимита:

- При компенсации вреда причиненного жизни и здоровью потерпевшего не более 500 тыс. рублей.

- При компенсации вреда причиненного имуществу не более 400 тыс. руб.

Абсолютно не имеет значения сколько было потерпевших, все они имеют право на возмещение причиненного ущерба.

Очень часто СК, ссылаясь на различные причины, отказывают в выплате компенсации. Чаще всего СК приводят следующие аргументы:

- Виновный в момент аварии находился под действием алкоголя или наркотических средств.

- У виновного не было на момент аварии права управлять данным ТС.

- ДТП произошло в период когда не действовало страховое покрытие по договору ОСАГО (при сезонном страховании).

- У СК виновного лица была отозвана лицензия.

Но на самом деле ни одно из данных оснований не считается правомерным аргументом для отказа. В первых двух случаях СК, согласно действующему законодательству, обязана произвести выплату, но после этого имеет право обратиться с регрессными требованиями к виновному.

Водитель ТС, виновный в аварии

При наступлении следующих обстоятельств обязанность выплатить компенсацию ляжет на плечи виновного:

- В случае, если был причинен ущерб, который оценивается выше того предела который установлен для выплат по ОСАГО, но лишь в части превышения лимита.

- Если ущерб был причинен не в момент когда авто находилось в движении (к примеру, на месте стоянки, если открывая свою дверь водитель поцарапал ваше крыло).

- Если с виновника необходимо взыскать причиненный потерпевшему моральный вред при ДТП, например, если в аварии пассажир получил телесные повреждения, в том числе, если данные повреждения привели к летальному исходу.

- Если у виновного нет договора автогражданской ответственности со СК.

Что, если виновник аварии без полиса ОСАГО?

Согласно статье 1064 ГК РФ части 1 причиненный вред подлежит возмещению полностью, и возместить его обязано лицо его причинившее. Сделать это можно как в судебном порядке, так и просто составив договор о возмещении ущерба и конечно его нужно заверить нотариально.

Если у обеих сторон, ставших участниками аварии, нет действующего полиса ОСАГО, то следует поступить следующим образом:

- На место аварии обязательно вызвать сотрудников автоинспекции.

- Провести экспертизу авто после ДТП у независимого эксперта.

- В том случае, если виновное лицо согласно с результатами проведенного исследования независимого эксперта, то потерпевший может приступить к определению суммы компенсационной выплаты.

- В том случае, если вас устроит сумма компенсации, то можете договориться с виновным в досудебном порядке, но если одного из вас сумма возмещения не устраивает, то в таком случае у вас одна дорога — в суд.

Смотрите видео о действиях потерпевшей стороны, если у виновника ДТП нет ОСАГО:

Как получить страховое возмещение от виновного?

Более сложная ситуация когда у виновника аварии данной страховки нет, тогда участники ДТП могут решить вопрос:

- либо в досудебном порядке;

- либо придется обращаться в суд для получения выплат за причиненный ущерб.

Добровольная выплата пострадавшей стороне

Если был причинен не очень значительный ущерб, то лучше для обеих сторон будет договориться в досудебном порядке, так как, если вы обратитесь в суд, то виновнику придется погашать еще и судебные издержки.

Все нюансы и конфликтные ситуации между участниками ДТП обсуждаются посредством устных переговоров. Данный способ решения проблемы считается наиболее быстрым и эффективным. Однако при этом требуется взаимодействие участников аварии, что согласитесь возможно не всегда.

Считается, что порядком досудебного урегулирования вопроса компенсации является подача претензии потерпевшим в адрес виновного.

Если вы считаете, что дело можно решить без судебного разбирательство, то порядок действий следующий:

- Претензия, направленная виновному, должна быть понятной и ясной. В ней должно содержаться:

- описание произошедшей аварии;

- аргументированный вывод о необходимости компенсации (вы должны привести аргументы почему требуете именно от данного лица возмещение причиненного ущерба).

- Указать все повреждения причиненные вашему имуществу (как скрытые, так и явные).

- Следует приложить документ, подтверждающий причиненные вашему имуществу повреждения.

- Также необходимо указать точную сумму, которую вы намерены истребовать с виновного.

- Скачать бланк досудебной претензии виновнику ДТП

- Скачать образец досудебной претензии виновнику ДТП

В том случае, если получатель претензии игнорирует данное обращение или же не согласен с предъявляемыми требованиями, то потерпевшая сторона имеет полное право обратиться с исковыми требованиями в суд.

Возмещение через суд

Потерпевшему следует обратиться с исковыми требованиями в суд в ряде случаев:

- Виновный считает себя не виноватым в случившемся.

- Отказывается выплачивать компенсацию причиненного ущерба.

- Был причинен достаточно значительный ущерб.

Потерпевший имеет право обратиться в суд в течение 3 лет с момента аварии. В том случае, если потерпевший пропустит данный срок, то суд имеет право оставить его требования без удовлетворения.

Исковое заявление в судебную инстанцию вы можете составить самостоятельно или прибегнуть к помощи грамотного юриста. Если вы намерены составить данный документ самостоятельно, то следует руководствоваться следующими рекомендациями:

- Ответчиком по делу может выступать как водитель, управлявший автомобилем в момент аварии, так и собственник данного ТС.

- Если виновное лицо скончалось, то ответчиком по вашему делу может быть его наследник.

При подаче искового заявления необходимо соблюсти правило о подсудности:

- Исковое заявление вы должны подавать в суд по месту регистрации ответчика (в том случае, если их несколько, то по месту регистрации любого из них).

- Если сумма компенсации менее 50 тыс.руб., то иск следует подавать мировому судье. В ином случае иск подается в суд общей юрисдикции.

- Если по вашему делу несколько ответчиков, то вы вправе составить одно исковое заявление на всех.

О чем просить в исковом требовании?

Потерпевший имеет право включить в исковое требование все понесенные им затраты, связанные с аварией. Однако объем исковых требований должен быть подвергнут тщательному анализу и расчету.

В интернете есть образцы исковых требований. Наличие образца искового заявления позволит вам избежать многих ошибок при составлении данного документа.

Какие документы приложить пострадавшему?

К своему исковому требованию следует приложить все документы, которые нужно подавать в суд для решения дела по ДТП:

- Исковое требование, то есть заполненный по образцу бланк.

- Акт о произошедшем страховом случае (при наличии).

- Выданная сотрудниками автоинспекции справка о ДТП.

- Документ о правонарушении, выданный сотрудниками ГИБДД, например, протокол.

- Если дело рассматривается по уголовному праву, то есть авария была с тяжелыми или летальными последствиями, то требуется приложить к иску справку из правоохранительных органов.

- Отчет о результатах оценочной экспертизы от независимого эксперта.

- Если имеется, то следует также приложить отказ СК в возмещении причиненного вам ущерба.

- Все имеющиеся у вас чеки, договора, квитанции подтверждающие расходы с произошедшей аварией.

- Квитанцию, которая подтверждает факт оплаты государственной пошлины за подачу исковых требований в суд.

Сроки рассмотрения дела

Общий срок, в течении которого рассматриваются гражданские дела в суде, составляет 2 месяца. Суд должен после принятия исковых требований к рассмотрению назначить дату заседания по данному делу. После рассмотрения и установки даты заседания суда, ответчикам будут направлены повестки. В том случае, если ответчики не реагируют на повестки и не являются в суд может быть принять заочное решение, то есть без них.

В судебном заседании ответчик имеет право оспорить результаты независимой экспертизы. В этом случае суд может назначить повторную экспертизу. Если вы не согласны с решением, принятым судом, то имеете право в течение 1 месяца его оспорить.

Заключение

Таким образом получается, что если у потерпевшего отсутствует ОСАГО при ДТП, то он может достаточно легко получить компенсацию понесенного ущерба от СК виновного. А в том случае, если страховки нет у виновника аварии, то соответственно оплачивать ущерб причиненный потерпевшему ему придется, либо в добровольном порядке, либо по решению суда.

На что рассчитывать потерпевшему в ДТП без полиса ОСАГО в 2022 году

Полис обязательного страхования автогражданской ответственности (ОСАГО) призван защитить владельцев транспортных средств от последствий происшествий на дороге. Если потерпевший в ДТП без страховки ОСАГО, у него могут возникнуть трудности с компенсацией ущерба. Разумеется, мы не говорим сейчас о пешеходах, пассажирах и других возможных пострадавших, у которых такого полиса не может быть по определению.

Что такое ОСАГО

Если вникнуть в суть формулировки ОСАГО, понятно, что смысл заключается в страховании ответственности автовладельцев перед третьими лицами.

Если не учитывать пешеходов и пассажиров, это социальный договор, гарантирующий компенсацию ущерба, причиненного другому транспортному средству (ТС) и его водителю во время ДТП.

Требования к документу, порядок и правила его оформления регулируются Федеральным законом №40-ФЗ от 25.04.02 г. Оформить полис можно на ограниченное количество водителей или без ограничений на срок от 3 месяцев до 1 года и даже с учетом сезонного использования. Сегодня доступен электронный полис, по своим возможностям ничем не отличающийся от классического на бумажном носителе.

Страховка обязательна, за ее отсутствие грозит наказание согласно Кодексу об административных правонарушениях (КоАП). Стоимость полиса регулируется государством. Предъявлять полис сотрудникам ГИБДД теперь не требуется, но пройти техосмотр без него невозможно.

Если у пострадавшего в ДТП нет страховки ОСАГО

Теперь рассмотрим, что будет, если у потерпевшего в ДТП нет полиса ОСАГО. По сути, ничего страшного. За исключением того, что разойтись по европротоколу не получится. Плюс придется оплатить штраф.

Согласно ст.6 ФЗ №40 от 25.04.02, отсутствие полиса не влияет на право компенсации причиненного вреда.

Там сказано, что объект страхования – интересы, связанные с риском ответственности собственника ТС по обязательствам в связи причинением вреда жизни, здоровью или имуществу потерпевших при использовании автомобиля. А в числе перечисленных исключений для таких рисков ни слова не говорится о полисе. Иными словами, страховая компания (СК) виновника – вот кто возместит ущерб в ДТП потерпевшему без ОСАГО.

Другое дело, что на прямое возмещение рассчитывать не приходится. Обратиться в «свою» компанию, потерпевший в ДТП без страхового полиса не сможет, потому что ее по факту нет. Разумеется, СК должна признать ДТП страховым случаем. Это основное условие любой страховой выплаты.

В случае ДТП с одним участником выплату получить не выйдет.

За что платит потерпевший

Как уже было отмечено, потерпевшему без ОСАГО придется заплатить штраф. В ст. 12.37 КоАП предусмотрено такое наказание за отсутствующую, просроченную страховку или за то, что пострадавший не вписан в полис ОСАГО. За неисполнение обязанности по страхованию (при умышленном отказе от ОСАГО) штраф больше. Также инспектор имеет право отстранить водителя от управления и отправить машину на штрафную стоянку. В этом случае даже пострадавшему в аварии придется дополнительно оплачивать услуги эвакуатора и парковки.

Как получить выплаты потерпевшему в ДТП без ОСАГО

За выплатой пострадавшему необходимо обращаться в СК виновника ДТП. Если размер выплаты покажется заниженным, пострадавший имеет право предъявить СК виновника претензию. Это предусмотрено в п. 5.1 Правил обязательного страхования. Претензию необходимо обосновать и правильно оформить. Если страховщик откажет, придется действовать через суд.

Урегулировать вопрос можно и с виновником. Здесь также имеется два пути решения спорной ситуации:

- по договоренности;

- через суд.

Сначала сторонам стоит попытаться просто договориться. А при неудаче – обратиться в суд. Моральный ущерб в расчет не берется, поскольку ОСАГО этим не занимается. Если у виновника денег нет, но управлял он чужим ТС, получить компенсацию можно с владельца машины на основании ст. 1079 Гражданского кодекса (ГК).

Урегулирование спора мирным путем

Начинать договариваться нужно прямо на месте. Если ущерб небольшой, возможно, все получится. Но это случается редко. Если виновник застрахован и не совершил тяжкого правонарушения, ему нет смысла оплачивать ущерб самостоятельно. При этом важно учесть: как бы гладко не проходили переговоры, правильно оформить ДТП и собрать свидетельства виновности оппонента все же необходимо.

По решению суда

Нечестный человек может попытаться воспользоваться вашей доверчивостью – например, пообещает компенсацию и исчезнет. Или не захочет общаться и уедет. В этом случае его розыском займется полиция. Когда виновник будет установлен, можно подавать на него иск. Это долго, трудно, но эффективно.

В суде потребуется максимум свидетельств, показаний и правильно оформленные документы о ДТП. Потерпевшему также важно выполнить обязанности, определенные Правилами дорожного движения (ПДД). Особенно в части, касающейся действий сразу после происшествия.

Выплаты ущерба пострадавшему СК виновника

Возмещение ущерба при ДТП, если у пострадавшего нет страховки ОСАГО, – обязанность виновника или его СК. Если с первым вариантом получения компенсации все не так просто, то второй представляется наиболее рациональным. Однако СК не обязаны выплачивать живые деньги. Они выполняют ремонт авто.

Какие требуются документы

Организации, застраховавшей ответственность виновника ДТП, необходимо предоставить стандартный пакет документов, который включает:

- заявление;

- копию полиса виновника;

- копию паспорта;

- копию водительского удостоверения;

- копии ПТС и СОР (от обеих сторон);

- копии протокола, постановления по делу об админнарушении или определения об отказе в возбуждении, если они предусмотрены регламентом МДВ для оформления конкретного ДТП;

- заключение независимого эксперта, подтверждающее размеры ущерба;

- номер расчетного счета.

Заметим, что это список для физлиц. Предпринимателям понадобятся дополнительные бумаги. Для проведения экспертизы и последующей оценки восстановления/компенсации необходимо предоставить поврежденное ТС.

О суммах выплат

Величина выплаты определена в ст. 7 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04. 2002 г. и не зависит от того, есть ли полис у пострадавшего:

- за повреждение имущества (автомобиля) – 400 тыс. руб.;

- за ущерб жизни и здоровью – 500 тыс. рублей.

Возможен ли отказ в выплате

Отказа быть не должно, даже если потерпевший в ДТП не застрахован по ОСАГО. Механизм выплат также не зависит от наличия полиса. При этом компенсация возможна только в нескольких случаях:

- ТС не подлежит восстановлению;

- стоимость ремонта больше страховой суммы;

- страховщик не гарантирует ремонт в установленные сроки.

Расчет производится на основании экспертной оценки согласно правилам, изложенным в Положении Банка России N 431-П от 19.09.14 г. Учитывается:

- возраст машины;

- износ;

- пробег;

- характер повреждений – как внешних, так и внутренних.

Это сложный вопрос, и разница в суммах может быть существенной.

Претензия к СК по выплате

Если попал в ДТП без страховки и не виноват, но не удовлетворен результатами подсчета или исполнением сроков выплаты, можно оформить претензию (ст.16.1 ФЗ №40). Кстати, и в этом случае выплата должна быть проведена не позже 20 рабочих дней со дня обращения в страховую компанию. Документ составляется письменно в произвольно форме. Автовладелец должен выразить свое возражение против действий СК, указать обстоятельства возникновения конфликта и потребовать удовлетворения своих требований.

На рассмотрение у страховщика есть всего 10 дней. Если это не помогает и вместо решения о выплате получен «обоснованный» отказ, придется обратиться суд. Там официальный отказ страховщика понадобится.

Когда без ОСАГО виновник происшествия

Нередко водители теряются, не понимая, что делать, если виновный в ДТП без страховки ОСАГО. Ситуация непростая, но ее можно разрешить:

- мирным путем;

- в досудебном порядке;

- в суде.

В первом случае пытаются договориться на месте. Это оптимальный вариант. Конечно, если разговор ведется о небольших или адекватных ущербу суммах. Во втором – оформляется досудебная претензия. Виновник также добровольно еще на этапе разбирательства принимает решение оплатить убытки потерпевшего. Третий способ предусматривает выплату компенсации принудительно.

Каждый вариант требует тщательной документальной подготовки. Нюансов много.

В заключение

Итак, отсутствие полиса ОСАГО у потерпевшей стороны не ведет к необходимости в одиночестве рассчитываться за действия виновной стороны. Только нужно соблюсти ряд условий:

- Оформить ДТП согласно действующим правилам.

- Полностью выполнить ПДД самому и оплатить неминуемый штраф.

- Собрать максимум свидетельств о виновности лица, причинившего ущерб.

- Обратиться в СК виновника согласно действующим нормативно-правовым документам.

- Провести независимую экспертизу (оценку) нанесенного вреда.

- При необходимости обратиться в суд.

ДТП без ОСАГО – кто понесет ответственность: Видео

Кандидат юридических наук. Адвокат. Юридический практический стаж – 7 лет. Специализации: Автоправо, налоговое право, займы и кредитования, возмещение ущерба.

КС: Потерпевший вправе требовать возмещения ущерба от виновника ДТП, несмотря на наличие ОСАГО

11 июля Конституционный Суд РФ вынес Определение № 1838-О, которым подтвердил возможность взыскания с лица, застрахованного в рамках ОСАГО, разницы между реальным ущербом и полученной потерпевшим страховой выплатой.

Норильский городской суд Красноярского края обратился в КС с запросом, в котором указал на неконституционность ряда норм Закона об ОСАГО в их взаимосвязи с правилами ГК о возмещении убытков при совершении деликта. Заявитель полагал, что оспариваемые положения позволяют страховым компаниям уклоняться от полного возмещения ущерба потерпевшему, которое осуществляется в форме ремонта транспортного средства. Такое уклонение, по его мнению, возможно как минимум двумя законными способами: путем незаключения договора о ремонте на станциях техобслуживания, а также путем заключения с потерпевшим соглашения о денежном страховом возмещении, при выплате которого учитывается износ деталей автомобиля.

В запросе отмечалось, что в производстве Норильского городского суда находится дело по иску о взыскании ущерба, причиненного ДТП. Суд обратил внимание, что по общему правилу страховое возмещение потерпевшему осуществляется путем организации и оплаты ремонта его автомобиля на станции техобслуживания, стоимость которого не зависит от износа деталей, поврежденных при ДТП. Однако вместо этого истцу были выплачены денежные средства, поскольку у страховой компании не было договора ни с одной СТО в г. Норильске и его окрестностях. В силу прямого указания закона при денежной компенсации выплата производится с учетом износа поврежденных частей ТС. То есть если бы истец смог воспользоваться первым способом, возмещение было бы произведено в большем размере.

Истец заявил, что стоимость работ без учета износа деталей составляет свыше 300 тыс. руб., при том что страховщик выплатил ему чуть более 96 тыс. Поэтому истец обратился непосредственно к причинителю вреда с требованием о взыскании разницы. Ответчик заявил, что он, как добросовестный законопослушный гражданин, вправе рассчитывать, что страховая компания исполнит обязанность по оплате ремонта в полном объеме, т.е. без учета износа подлежащих замене деталей.

Как полагает Норильский горсуд, оспариваемые нормы нарушают равенство прав причинителей вреда по двум причинам. Во-первых, потому что обязанность по возмещению вреда потерпевшему за счет виновника ДТП ставится в зависимость от того, приняла ли конкретная страховая компания меры по заключению договоров об организации ремонта на соответствующей территории, а также по организации и оплате ремонта. Во-вторых, согласно закону, указанная обязанность причинителя вреда зависит и от усмотрения потерпевшего, который может отказаться от ремонта и получить от страховой компании денежное возмещение. При этом страховщик, уклонившийся от надлежащей организации ремонта, не обязан восполнить потерпевшему разницу между стоимостью ремонта без учета износа заменяемых деталей и с учетом износа – эта обязанность возложена на виновника ДТП.

КС признал запрос не подлежащим дальнейшему рассмотрению. Со ссылкой на свое Постановление от 31 мая 2005 г. № 6-П он указал, что потерпевший является наименее защищенным из всех участников правоотношений по обязательному страхованию, поэтому правовое регулирование в соответствующей сфере должно предусматривать специальные гарантии защиты его прав.

Конституционный Суд подчеркнул, что приоритет восстановительного ремонта при повреждении автомобилей не расходится с приведенной точкой зрения. По его мнению, различные варианты получения страхового возмещения установлены в целях защиты права потерпевшего на возмещение вреда, причиненного его имуществу при использовании транспортных средств другими лицами.

В рассматриваемом определении указано, что оспариваемые положения относятся к договорному праву, поэтому непосредственно не регулируют обязательства, возникающие вследствие причинения вреда. В Постановлении № 6-П Суд уже оценивал нормы Закона об ОСАГО в их взаимосвязи с положениями ГК об ответственности за деликты. При этом КС исходил из того, что требование потерпевшего к страховщику является самостоятельным договорным требованием и отличается от требований по обязательствам из причинения вреда. Суд пояснил, что необходимо разграничивать страховые обязательства, где страховщик должен осуществить возмещение по договору, и деликтные, ответственность по которым возникает непосредственно у причинителя вреда. Смешение этих обязательств, полагает КС, может иметь неблагоприятные последствия для потерпевшего, в то время как рассматриваемый институт страхования установлен в его интересах.

Конституционный Суд подчеркнул, что ОСАГО не может ни подменить, ни отменить институт деликтных обязательств. Оно также не должно приводить к безосновательному снижению размера возмещения, которое потерпевший вправе требовать от причинителя вреда. В определении также отмечается, что Закон об ОСАГО является специальным нормативным актом, однако он не отменяет действия общих норм гражданского права об обязательствах из причинения вреда. Поэтому, если страховая выплата не покрывает полностью размер ущерба, потерпевший имеет право потребовать от причинителя вреда возместить разницу.

Ранее в Постановлении от 10 марта 2017 г. № 6-П КС указал, что нормы ГК во взаимосвязи с правилами обязательного страхования ответственности владельцев ТС предполагают возможность получения потерпевшим разницы между страховой выплатой и реальным ущербом непосредственно от причинителя вреда. При этом потерпевшему необходимо доказать, что размер его ущерба действительно больше суммы, полученной от страховой компании.

Там же подчеркивается, что лицо, у которого потерпевший требует возмещения разницы между страховой выплатой и ущербом, вправе ходатайствовать как о назначении судебной экспертизы, так и о снижении размера возмещения. Суд разъяснил, что уменьшить возмещение возможно, если из обстоятельств дела с очевидностью следует другой более разумный и распространенный в обороте способ исправления таких повреждений имущества.

КС подчеркнул, что оспариваемые нормы действуют в системном единстве с ч. 3 ст. 17 Конституции РФ, согласно которой осуществление прав и свобод одних лиц не должно нарушать права и свободы других. Они позволяют сторонам в определенных случаях отступить от общих условий страхового возмещения, но не допускают их применения вопреки положениям ГК. С учетом этого Конституционный Суд определил, что сами по себе оспариваемые нормы не содержат признаков неопределенности в обозначенном заявителем аспекте.

Комментируя «АГ» определение, юрист и руководитель проектов МКА «Яковлев и Партнеры» Андрей Набережный отметил, что КС не провел четкой границы между страховыми и деликтными обязательствами. Эксперт полагает, что вывод о том, что ОСАГО не может подменять и тем более отменять институт деликтных обязательств, очевиден. «В то же время нужно развивать идею о том, что потерпевший не может получить одну и ту же сумму потерь два раза: и от страховщика, и от страхователя. Нужно установить необходимость первоначального обращения к страховой компании и ее участия в процессе определения размера выплаты, взыскиваемой с причинителя вреда. Это позволит в дальнейшем исключить споры о занижении размера страховой выплаты», – добавил он.

Юрист также обратил внимание на наличие аналогичной позиции в актах Верховного Суда РФ. В качестве примера он привел Определение от 17 мая 2018 г. № 305-ЭС17-20897 по делу № А40-210876/2016, пояснив, что наличие страховых правоотношений не прекращает существующего между сторонами обязательства вследствие причинения вреда и не препятствует разрешению иска о возмещении вреда, однако первоначально необходимо обратиться с иском к страховой компании.

По мнению адвоката АП Воронежской области Олеси Алимкиной, определение КС – еще один шаг в сторону полного освобождения страховых компаний от выплаты адекватного страхового возмещения в рамках ОСАГО. «Изначально благая идея страхования гражданской ответственности владельцев транспортных средств, заключавшаяся в том, чтобы потерпевший не бегал за виновником ДТП для взыскания убытков, а цивилизованно получал возмещение в страховой компании, осталась в прошлом», – с сожалением констатировала она.

Эксперт также отметила парадоксальность ситуации: с одной стороны, владельцы транспортных средств обязаны страховать свою ответственность, и за отсутствие страховки их привлекают к административной ответственности. С другой стороны, если страховая компания не заключила договор с СТО, потерпевший получает мизерное страховое возмещение и идет взыскивать оставшуюся часть убытков с виновника ДТП. Адвокат обратила внимание, что в рассматриваемом случае потерпевший получил от страховой компании менее трети суммы убытков, а остальную часть пытается взыскивать с виновника ДТП.

«Фактически мы вернулись в начало 2002 г., когда ОСАГО не существовало, – резюмировала Олеся Алимкина. – Страховые правоотношения не отменяют деликтных обязательств, но возникает закономерный вопрос: зачем нужно ОСАГО, если страховая компания может, не рискуя лицензией, не заключить договор с СТО и выплатить потерпевшему 29% страхового возмещения вместо того, чтобы оплачивать станции техобслуживания полную стоимость восстановительного ремонта автомобиля потерпевшего?»

Страховые выплаты по ОСАГО

При ДТП полис ОСАГО покрывает ущербы, которые нанес водитель другим участникам ДТП. Так ущерб может быть нанесен жизни, здоровью и имуществу. Бывают случаи, когда виноваты оба водителя, тогда выясняется, кто больше виноват и у кого меньше ущерб.

После обращения в страховую компанию насчет ДТП страховая дает ответ в течение 20 рабочих дней, а после этого в течение 5 дней можно еще раз подать обращение, если решение не устраивает.

Компенсация ущерба может быть путем денежной выплаты или непосредственно прямого ремонта машины пострадавшего.

Оставьте свой номер телефона, мы перезвоним и проконсультируем. Предлагаем лучшие варианты страхования авто в надежных компаниях.

Максимальная сумма выплаты по ОСАГО при ДТП

Сумма выплаты по полису ОСАГО составляет:

«Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет: а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ); б) в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ).» (Статья 7 Федерального Закона от 25.04.2002 года № 40 – ФЗ).

Есть случаи, при которых страховая не оплачивает ущерб. К ним относятся:

- в ДТП попало лицо, не записанное в полисе;

- величина компенсации выше 400 тысяч рублей;

- виновник аварии – ученик, а ДТП произошло на специальной учебной площадке.

Также надо помнить о праве регресса. В некоторых случаях у страховщиков есть причины для возмещения суммы, которая была оплачена ими пострадавшему в ДТП:

- умышленное вредительство,

- опьянение,

- отсутствие ВУ,

- отсутствие ОСАГО,

- ОСАГО просрочен,

- сокрытие с места ДТП,

- нарушение порядка действий при европротоколе,

- ущерб выше 400 тысяч рублей,

- ложные данные в полисе ОСАГО.

Если виновник ДТП решит оплатить сумму ущерба самостоятельно, а потом только заявит в страховую и предоставит необходимые документы, то страховая не будет компенсировать уже совершенную выплаты, так как это не предусмотрено законом.

Расчет максимальной выплаты по страховому полису в 2022 году

Размер компенсации складывается из многих факторов, таких как: виды повреждений, износ ТС цена на рынке и т.д.

Расчет компенсации на каждую деталь считается отдельно, чтоб определить ее износ. При этом расчет производится только для тех элементов, которые полностью подлежат замене.

Некоторые элементы под понятие износа не попадают вовсе:

- краска,

- восстанавливаемые детали,

- процесс ремонта,

- подушки и ремни безопасности.

Еще на размер выплаты влияет ваша локация, т.к. в разных городах России – разные цены на запчасти.

Чтобы точно вычислить сумму на ремонт автомобиля, надо знать точное название необходимых деталей и их стоимость, стоимость часа работы мастеров, материалов, работы оборудования в мастерской.

Чтобы узнать абсолютно точно, сколько стоит восстановление ТО, привлеките экспертов.

Оформление ДТП по европротоколу

В случае оформления ДТП по европротоколу сумма компенсации сокращается до 100 тысяч рублей. К тому же необходимо соблюсти все правила оформления европротокола и вовремя отправить извещение о ДТП в страховую.

4 пункт статьи 11.1 ФЗ Об ОСАГО: «4. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции размер страхового возмещения, причитающегося потерпевшему в счёт возмещения вреда, причинённого его транспортному средству, не может превышать 100 тысяч рублей, за исключением случаев оформления документов о дорожно-транспортном происшествии в порядке, предусмотренном пунктом 5 настоящей статьи.»

Формально, есть одно условие, при котором может быть выплачена сумма до 400 тысяч рублей, но на практике на данный момент это невозможно.

Что должно быть соблюдено:

- ДТП должно произойти в Москве, Московской области, Санкт-Петербурге или Ленинградской области;

- устройство, фиксирующее результаты ДТП должно поддерживать систему ГЛОНАСС. Должны быть соблюдены временные рамки, а также зафиксированы все повреждения, расположение и т.п;

- информация должна быть передана через специальную программу, которая пока не работает.

При повреждении авто

Размер суммы компенсации от страховой компании выводится исходя из заключения экспертизы (поэтому нельзя ремонтировать автомобиль ранее ее проведения, а также отказываться от экспертизы). При несогласии с выделенной суммой страхователь проводит независимую экспертизу, а при отсутствии положительного результата может обратиться в суд.

Автомобиль не подлежит восстановлению

Когда автомобиль не подлежит восстановлению, такую ситуацию называют гибелью автомобиля. В каком случае признаётся гибель автомобиля? Когда стоимость ремонта более или равна стоимости автомобиля на дату ДТП.

Тогда страховая выплачивает сумму стоимости автомобиля на момент наступления страхового случая или максимальную сумму компенсации, если цена авто была выше 400 тыс.руб., т.к. максимальная сумма выплат по ОСАГО составляет 400 тыс.руб.

Федеральный закон “Об обязательном страховании гражданской ответственности владельцев транспортных средств” ( ОСАГО ), N 40-ФЗ | Ст. 12, П.1

«18. Размер подлежащих возмещению страховщиком убытков при причинении вреда имуществу потерпевшего определяется: а) в случае полной гибели имущества потерпевшего – в размере действительной стоимости имущества на день наступления страхового случая за вычетом стоимости годных остатков. Под полной гибелью понимаются случаи, при которых ремонт поврежденного имущества невозможен либо стоимость ремонта поврежденного имущества равна стоимости имущества на дату наступления страхового случая или превышает указанную стоимость.»

Если вы не согласны с суммой компенсации по ОСАГО и очевидное занижение выплаты

- По “Закону об ОСАГО” вы вправе требовать результаты экспертизы, проведенной страховой компанией.

- При несостыковке в суммах (необходимая по экспертизе и реальная от страховой) следует провести независимую экспертизу, которая докажет, что выплаченной компенсации не хватает на полноценный ремонт.

- Попытаться решить проблему мирным путем и составить досудебную претензию (в последующем она в любом случае будет нужна для суда). Это нужно сделать в течение 20 дней после выплаты страховой страхователю заниженной суммы.

- При непринятии решения в вашу пользу обращайтесь в суд. И обязательно воспользуйтесь услугами автоюриста.

Если нанесен вред здоровью или жизни

Размер выплаты пострадавшим людям рассчитываются исходя из степени повреждения здоровья и суммы, необходимой на лечение.

| Степень повреждения | Размер компенсации | Сумма выплаты |

|---|---|---|

| Ребенок-инвалид | 100% | 500 тыс.руб |

| Инвалидность I степени | 100% | 500 тыс.руб. |

| Инвалидность II степени | 70% | 350 тыс.руб. |

| Инвалидность III степени | 50% | 250 тыс.руб. |

Законом об ОСАГО предусмотрены решения в случае смерти участника ДТП:

«Размер страховой выплаты за причинение вреда жизни потерпевшего составляет: 475 тысяч рублей – выгодоприобретателям, указанным в пункте 6 настоящей статьи; не более 25 тысяч рублей в счет возмещения расходов на погребение – лицам, понесшим такие расходы.» (Часть 7 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ)

Если погибших несколько, страховая выплачивает компенсацию каждой семье погибшего кормильца.

Какие нужны документы для страховой компании и срок выплат

Для того, чтобы страховая компания исполнила свои прямые обязанности, необходимо оформить и предоставить все требуемые документы.

- Заявление о ДТП.

- Справка от сотрудников ДПС.

- Полис ОСАГО.

- Водительское удостоверение.

- Свидетельство о регистрации ТС.

- Паспорт страхователя.

- Справка об ИНН.

Сколько нужно ждать решение страховой?

Итоговую сумму возмещения страховщики обязаны отдать в течение 20 рабочих дней:

«21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, а в случае, предусмотренном пунктом 15.3 настоящей статьи, 30 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.» (Часть 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ)

Если страховщики задержали выплату, отправляйте им заявление-претензию. Помимо этого у вас есть право просить выплаты неустойки в размере 1% от суммы компенсации за каждый день просрочки. Если и это не сработает, придется идти разбираться в суд.

Формы страховых выплат

Иногда страховые компании производят компенсацию исключительно натурой, то есть ремонтом. Закон о ремонте вместо денежных выплат вышел в свет 17 марта 2017 года. Поэтому сейчас страховые в 90% случаях отправляют страхователей на ремонт.

Когда же человек сможет получить именно выплату?

- Причинен тяжкий вред здоровью или наступила смерть.

- Автомобиль не подлежит восстановлению.

- Потерпевший – инвалид I или II группы.

- Сумма ущерба более 400 тысяч рублей.

- Ремонт в автосервисе страховой компании невозможен.

- Ближайший автосервис расположен далее, чем 50 км от дома водителя или от места ДТП.

Оформляйте ОСАГО вовремя! С помощью этой формы вы можете сделать все самостоятельно. Если у вас есть вопросы по внесению данных, можете ознакомиться с инструкцией по покупке страховки онлайн.

Вопросы и ответы по ОСАГО

Когда виноваты 2 водителя?

- – Страховые выплачивают по 50% каждому пострадавшему-виновнику по ГК РФ (ст.1083).

- – Страховые не выплачивают никому ничего, но это нарушение закона об ОСАГО и надо разбираться в суде.

Когда виновнику ДТП все равно придется платить?

Виновнику нужно оплачивать ремонт пострадавшему из своего кармана, если сумма ущерба более 400 тысяч рублей (400 т.р. выплатит страховая, а оставшаяся часть ложится на виновника аварии).

Если ПДД были нарушены и страховая воспользовалась правом регресса (см. начало статьи).

Если есть КАСКО

Если есть КАСКО вам покроют убытки в любом случае.

Если вы виновник: ОСАГО займется пострадавшим, а КАСКО – вами.

Если вы пострадавший: вас “починят” КАСКО и ОСАГО вдвоем.

Офисы Санкт-Петербургского Центра Страхования

Московский пр. 193

ПН-ПТ с 9:30 — 20.00

СБ-ВС с 10.00 — 19.00

Пн-Пт 10.00 – 19.30

Сб, Вс 10.00 – 19.00

Вход в левой части дома, вывеска над аркой «КАСКО, ОСАГО», в арку и направо

с доставкой или онлайн

Экономьте время и деньги!

электронный полис ОСАГО дешевле, чем в офисе

хотите бумажный полис на бланке? Вы можете заказать бесплатную доставку в пределах КАД.

Индустриальный пр. 19А

ПН-СБ с 11:00 — 20.00

ВС – выходной

Уточняйте рабочие дни перед визитом в данный офис!

Перекрёсток (с пр. Косыгина) ТЦ Остров, (по диагонали от ТРК Июнь), 1й этаж, секция 117

О нас ВКонтакте с 2013 года.

Головной офис:

Санкт-Петербург, Московский пр. 193.

Дополнительный офис:

Санкт-Петербург, пр. Индустриальный 19А

Без полиса: кто возместит ущерб при ДТП

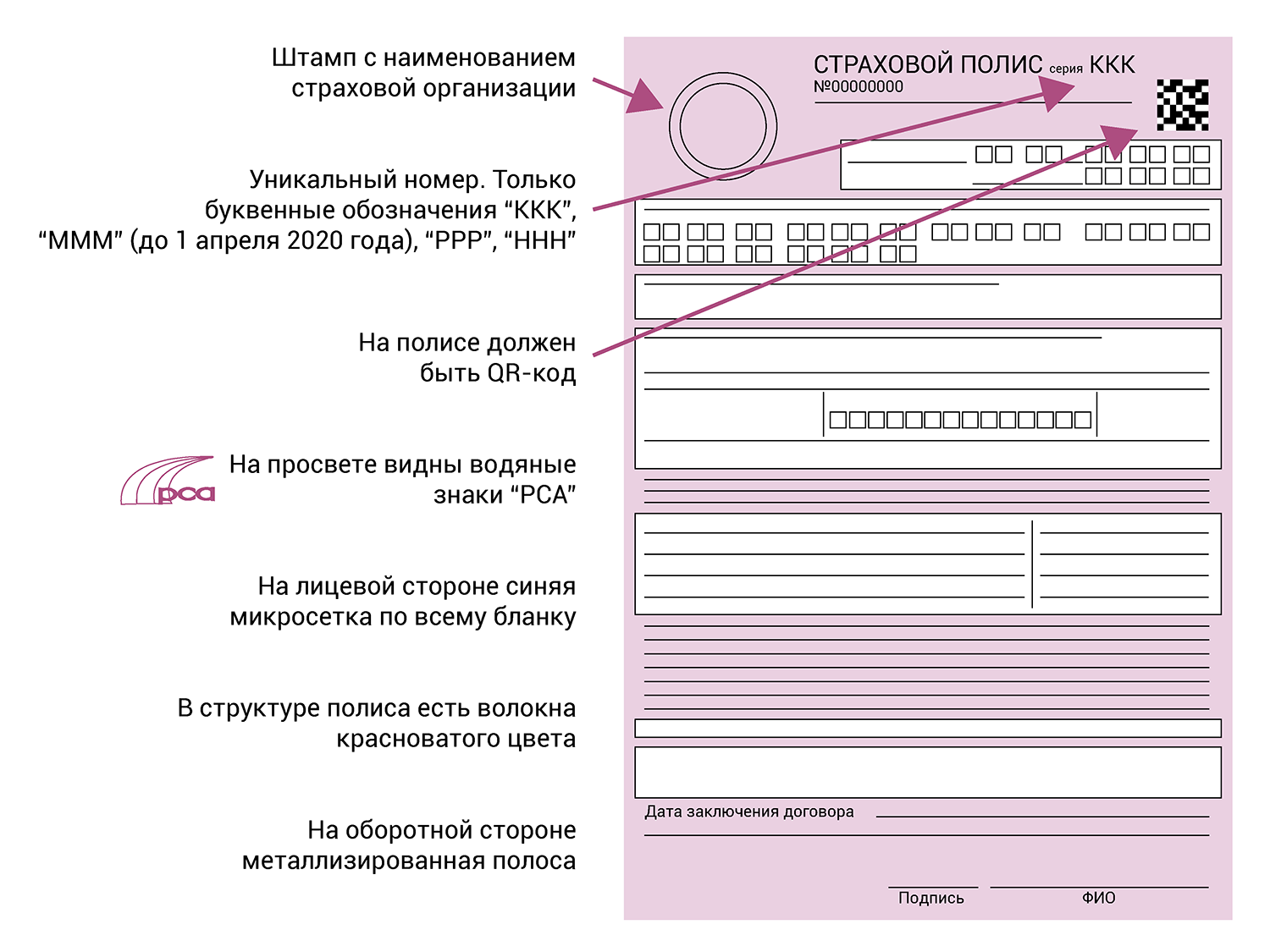

Какие полисы являются недействительными и поддельными

Полис ОСАГО – это договор между водителем и страховой компанией, по условиям которого страховщик выплачивает возмещение при причинении вреда жизни, здоровью, имуществу, которое возникло при использовании авто. Страховая компания выдает полисы ОСАГО в печатном или электронном виде. Каждому полису присваивается уникальный номер и QR-код.

Полис ОСАГО не нужен для владельцев транспорта, скорость которых не превышает 20 км/ч, не имеющего колес, а также иностранным перевозчикам (если они застрахованы за границей).

К недействительным относятся полисы ОСАГО, которые:

выданы без уникального номера или оформлены не на официальном сайте страховщика;

такой же полис есть у другого водителя, который получил его раньше;

полис оформлен после отзыва или приостановлении действия лицензии страховщика;

выданы на испорченных, утерянных или похищенных у страховщика бланках;

выданы на старых бланках, использование которых не продлено.

Подделывают полисы ОСАГО по-разному: кто-то изменяет дату выдачи и период действия документа, подпись на нем или гербовую печать. Так, в Воронеже автолюбитель переписал ручкой срок страховки, а в Волгограде злоумышленник оформил полис на мототехнику, затем в фотошопе изменил сведения о водителе и авто.

Юрист “Европейской Юридической Службы” Евгений Иванов поясняет, что в такой ситуации необходимо подать заявление в полицию, поскольку в действиях менеджера имеются признаки преступления по ст. 327 УК (“Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков”). В рамках проверки будет установлен виновник, добавляет эксперт: “Затем вы вправе предъявить гражданский иск о взыскании материального и морального вреда к причинителю ущерба”.

Как проверить действительность страховки

Автовладельцу необходимо ввести серию и номер полиса ОСАГО на сайте Российского союза автостраховщиков (РСА). Помимо действительности полиса водитель узнает, принадлежит ли документ страховщику и какой договор ОСАГО он заключал. Также можно проверить страховку через QR-код или сравнить по характеристикам подлинного полиса.

Основные признаки действительного полиса ОСАГО

Какое наказание грозит за недействительный полис

Если водитель ездит с недействующей страховкой, то получит штраф 800 руб. по ч. 2 ст. 12.37 КоАП (“Несоблюдение требований об ОСАГО”). Если полис подложный, то автовладельцу грозит уголовная ответственность по ч. 1,5 ст. 327 УК (“Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков”):

за подделку страховки или изготовление подложных бланков для использования или сбыта;

использование заведомо ложного полиса ОСАГО.

Если водитель обнаружил, что полис является фиктивным, то ему необходимо написать заявление в полицию, чтобы изготовителей незаконной продукции нашли и привлекли к уголовной ответственности.

Кто будет выплачивать возмещение при отсутствии страховки, поддельном полисе

Вред здоровью после аварии возмещается Российским союзом автостраховщиков независимо от наличия и действительности полиса ОСАГО.

Виновник даже может быть не установлен или скрыться с места ДТП, а потерпевшие получат компенсацию. Но затем РСА будет взыскивать эти деньги с виновника происшествия.

Если при аварии никто из людей не пострадал, а ущерб был причинен только имуществу, то расходы будет компенсировать виновник. Но если водитель ехал на служебной машине по рабочим делам и попал в ДТП, то придется платить работодателю.

Если при ДТП причинили только вред имуществу, то расходы возместит виновник или его работодатель, если авария произошла, когда сотрудни исполнял трудовые обязанности.

Юрист “Европейской Юридической Службы” Евгений Иванов поясняет, что можно обратиться к виновнику ДТП для возмещения вреда даже в том случае, если автомобиль продан. Денежная сумма от продажи не влияет на размер ущерба, отмечает эксперт: “Если после ДТП вы продали авто без оценки, то в суде доказать убытки будет сложно”.

Определяем ущерб, затем договариваемся с виновником

Сначала нужно рассчитать сумму вреда, причиненного автомобилю после ДТП. Это делает независимый эксперт. Он подготовит отчет, в котором укажет сумму ремонта авто. Помимо денег на ремонт автовладелец может взыскать с виновника аварии расходы на проведение экспертизы, эвакуацию машины и ее хранение, доставку пострадавшего в больницу, проезд на общественном транспорте к месту нахождения авто или эксперта.

Потерпевший вправе требовать возмещение реального ущерба, в том числе, утрату товарной стоимости авто.

После оценки потерпевший просит другого участника ДТП заплатить за ремонт добровольно. Для этого он вручает претензию лично или направляет её по почте. Когда виновник согласен возместить ущерб, стороны заключают соглашение, в котором определяют размер выплат и порядок их перечисления. Если отказывается, то автовладелец может обратиться в суд.

Подаем иск в суд

Потерпевший вправе требовать выплаты ущерба имуществу с виновника через суд в течение трех лет с момента, когда узнал о своем нарушенном праве. Иск о возмещении вреда здоровью не ограничивают по времени. Но компенсация будет взыскана только в счет расходов за последние три года.

Иск подается в суд по месту жительства виновника ДТП. Заявление о возмещении вреда здоровью может быть подано по месту жительства потерпевшего или причинении ему вреда. Если сумма ущерба не превышает 50 000 руб., то дело рассмотрит мировой судья, в остальных случаях – районный суд.

В исковом заявлении необходимо описать обстоятельства ДТП, повреждения автомобиля, в какой части ущерб не был возмещен, сведения о попытке разрешить спор до суда, требование о возмещении ущерба с его размером. Также истцу следует обратить внимание на отсутствие страховки у виновника или наличие недействительного/подложного полиса.

Кроме этого, к иску следует приложить:

схему ДТП, объяснения очевидцев, протокол об административном правонарушении по водителю без страховки и др.;