«Зеленая карта» в Польшу — страховка на авто

«Зеленая карта» в Польшу необходима, чтобы попасть в эту страну. Документ является обязательным для предъявления в пункте пропуска на въезд в республику (РП). Особенности и процесс оформления, стоимость – это и не только рассмотрено в этом материале.

Что такое «Зеленая карта» в Польшу?

Страховка автомобиля для выезда в Польшу относится к полисам международного образца. Страхователю выдается формализованный документ на одной странице. На ней он не прочитает условия компенсаций и случаи, в которых возмещается причиненный ущерб.

Основное назначение «Зеленой карты» в Польшу – возмещение убытков, которые возникли по вине страхователя. Деньги направляются пострадавшим лицам, при этом сам виновник не получает никакой компенсации. Свое здоровье и машину он восстанавливает за собственный счет.

Важно знать! «Зеленая карта» в Польшу действует по аналогии с отечественным ОСАГО. Как «КАСКО» она не работает.

Страховка на авто в Польшу позволяет получить компенсацию в случаи причинения в ходе ДТП ущерба следующим лицам:

- Другого водителю;

- Пассажирам, которые пострадали в результате аварии;

- Пешеходам, ставших жертвами ДТП.

Кроме того, положены выплаты в случае причинения ущерба другому транспортному средству или собственности. Обязательное условие – ущерб нанесен застрахованным автомобилем.

В программе «Зеленая карта» принимают участие до 50 стран. Список время от времени расширяется новыми участниками. Правила такие, что, если транспортное средство попадает в ДТП на территории страны, в которой выдавался полис, выплату проводится за счет компании, оформившей страховку. Если авария происходит за пределами этого государства, компенсации выплачиваются и гарантируются «Green Card».

Для РП действуют следующие максимальные размеры компенсации:

- Пострадавшим физическим лицам – до €5 млн.;

- На поврежденные транспортные средства – до €1 млн.

Если указанных сумм недостаточно, причиненный ущерб превышает эти максимальные лимиты, остаток выплачивается за счет виновного. То есть, все те расходы, которые не покрывает полис, страхователь выплачивает из собственного кармана.

Как оформить «Зеленую карту» в Польшу?

Для оформления у страховщика должны быть соответствующая лицензия и оборудование. Последнее необходимо, чтобы распечатываемый полис имел все предусмотренные степени защиты.

В документ вписывается лицо, подавшее заявку. Но по факту страхуют не его, а автомобиль, от типа которого зависит стоимость полиса. Оформляется страховка на машину в Польшу как по месту проживания или нахождения, так и непосредственно на границе перед выездом в РП.

Страховой полис можно приобрести в офисах следующих страховщиков:

Важно знать! Список страховщиков, которые выдают «Зеленую карту» в Польшу время от времени меняется. Это происходит не только за счет пополнения новыми участниками рынка, но и за счет отказа компаний от этой опции.

Уточнить, где можно оформить страховку на машину в Польшу можно на официальном веб-ресурсе Российского союза автостраховщиков (РСА). Там же можно ознакомиться с правилами, действующими для данного вида страховок.

Для оформления нужно заполнить заявку на бланке установленного Правилами страхования образца. К обращению нужно приложить следующие документы:

- Паспорт заявителя – общегражданский или заграничный;

- Свидетельство о регистрации или паспорт на автомобиль;

- Водительские права и ИНН – по требованию страховщика.

При оформлении «Зеленой карты» в Польшу организацией, представителю, нужно подать:

- Свидетельство о регистрации юридического лица;

- Документ, которым заявитель уполномочен совершать такие действия: приказ, доверенность.

Физическим лицам рекомендуется вместо общегражданского подавать заграничный паспорт. Причина – в этом документе его данные записаны латиницей, соответственно и в полис они внесутся правильно, риск ошибки сводится к минимуму.

Как купить «Зеленую карту» в Польшу онлайн?

У жителей Москвы и Санкт-Петербурга есть возможность купить полис в страховом и визовом сервисе №1 в России — Полис 812. Главные преимущества этого сервиса:

- единая страховая цена РСА;

- бесплатная доставка готового полиса на следующий день после заказа;

- оплата как онлайн, так и наличными курьеру.

Чтобы оформить «Зеленую карту» на автомобиль онлайн, необходимо:

- Зайти на сайт Полис 812 и перейти в раздел «Зелена карта»:

- Далее в появившейся форме нужно выбрать тип транспортного средства, территорию покрытия и срок действия полиса, система сразу рассчитает стоимость, останется только нажать на кнопку «Оформить заказа»:

- На следующем этапе предлагается заполнить данные о страхователе и автотранспорте, сделать это можно двумя способами: заполнив все поля слева или загрузив скан свидетельства о регистрации ТС и документ, удостоверяющий личность, справа:

- Следует выбрать бесплатную доставку, указать дату, время и адрес доставки. Если оплата будет производится не онлайн, а курьеру, следует выбрать опцию «Оплата курьеру»:

- Произвести оплату банковской картой (если выбрана опция «Оплата-онлайн»):

После составления заказа позвонить менеджер компании для уточнения деталей, а в указанные дату и время курьер привезет готовый страховой полис «Зеленая карта».

Сколько стоит «Зеленая карта» в Польшу?

Стоимость «Зеленой карты» в Польшу на территории РФ регулируется отечественным Союзом Автостраховщиков. Цены устанавливают после согласования с Центробанком и Минфином РФ.

Как и в остальных случаях, когда речь идет о грин-карте, на ее стоимость оказывают влияние такие существенные факторы, как тип транспортного средства и срок поездки – от 15 дней до 1 года. Ниже диапазон цен, которые зависит от этих двух факторов:

Примерная стоимость полиса для некоторых типов автомобилей по состоянию на апрель 2019 года:

| Срок действия | Азербайджан, Беларусь, Молдова, Украина | Все страны |

|---|---|---|

| Легковые автомобили | ||

| 15 дней | 840 руб. | 2 450 руб. |

| 1 месяц | 1 110 руб. | 4 670 руб. |

| Грузовые автомобили, тягачи | ||

| 15 дней | 1 420 руб. | 4 080 руб. |

| 1 месяц | 1 890 руб. | 7 790 руб. |

Актуальные цены можно посмотреть на официальном сайте РСА

Дополнительное влияние осуществляет текущий валютный курс. Это особенно актуально во время резкой девальвации отечественной валюты.

Проверка полиса

Рынок страховых услуг привлекает мошенников и недобросовестных лиц. В результате их действий можно получить на руки полис, который в случае ДТП окажется недействительным. Чтобы этого избежать, рекомендуется:

- Оформлять страховку у официальных страховщиков с соответствующей лицензией;

- Проверять полис на совпадение дат, сроков, данных по страхователю и транспортному средству;

- Обращать внимание на существующий акции и скидки – в программе «Зеленая карта» они не предусмотрены.

Особенно осторожно нужно подходить к оформлению полиса на границе. В спешке можно не усмотреть, как вместо официальной компании страховку выдает представитель «непонятной» организации.

Заключение

Страховка на авто в Польшу необходимо оформлять обязательно. Без нее попасть в страну будет невозможно. Ее наличие позволяет компенсировать причиненный водитель ущерб третьим лицам. Нужно соблюдать правила оформления и вовремя обратиться в стразовую компанию, если случилось ДТП.

Поездка в Польшу на машине

В 2022 году съездить в Польшу на машине смогло немалое количество россиян. Расположенная в самом центре Европы республика имеет сухопутную границу с РФ. А именно – с Калининградской областью. Не удивительно, что многие наши соотечественники предпочитают путешествовать по польской территории на личном транспорте. Выясним все нюансы поездок в Польшу на своем автомобиле.

В 2022 году центрально-европейская страна продолжает пользоваться популярностью среди туристов из России. Визитеры из РФ въезжают в Польшу как воздушными путями, так и сухопутными – в том числе, на личном транспортном средстве. Последний вариант предпочитают жители не только соседней с республикой Калининградской области, но и отдаленных от границы регионов. В европейское государство на собственном авто приезжают гости из Москвы, Питера, Екатеринбурга и даже Владивостока.

- Особенности въезда в Польшу «своим ходом»

- Где въехать в Польшу

- Основные нюансы пересечения границы с Польшей

- Что могут спросить на границе

- Документы для пересечения границы на машине

- Для пассажиров

- Для водителя

- Что такое зеленая карта на автомобиль

- Сколько придется заплатить за зеленую карту

- Ключевые требования к автомобилю

- Главные дорожные правила в Польше

- Штрафы за нарушения ПДД

- Парковка по-польски

- Если кончился бензин…

- Платные трассы

- На машине через Польшу: правила транзита

Особенности въезда в Польшу «своим ходом»

Чтобы приехать в Польшу на машине, понадобится заблаговременно получить визу. В этом смысле поездка в европейскую державу ничем не отличается от прибытия на самолете, поезде или автобусе. Без въездной бумаги посетить территорию страны нельзя.

Обычно автомобилисты и их попутчики оформляют туристические шенгенские визы. На каждого визитера, включая детей, понадобится свой документ. Польский Шенген позволяет находиться в государстве максимум 3 месяца в течение полугодового периода. О том, как получить туристическую визу в Польшу, вы узнаете из статьи на нашем сайте.

Где въехать в Польшу

Из всех регионов РФ Польша граничит только с Калининградской областью. Поэтому въехать в республику из России на личном транспорте возможно лишь через этот регион. На границе работают специальные пункты пропуска. Проехать на машине разрешено исключительно через эти КПП.

Второй вариант для начала польского авто-путешествия – въехать в Польшу через Белоруссию. В братскую республику граждан РФ пускают по российскому паспорту. В этом случае маршрут строится так:

- Выехать из Москвы или другого российского города в белорусский Брест.

- Путь до Бреста лежит по трассе М1 (Смоленской дороге).

Основные нюансы пересечения границы с Польшей

Планируя поездку на автомобиле в Польшу из Калининграда или Бреста, водителям и пассажирам следует учесть несколько факторов:

- При пересечении границы обязательно предъявляется загранпаспорт с польской визой. Срок годности паспорта – не менее 3 месяцев со дня возвращения домой.

- От въезжающих вправе потребовать предъявить денежные средства в качестве финансовых гарантий. Минимальная сумма на 1 день пребывания – 300 польских злотых. Допускается эквивалент в иностранной валюте (около 100 американских долларов). Разрешено предъявить как наличность, так и кредитки.

- Ввоз иностранной валюты не ограничен, но декларация при превышении разрешенной суммы в 10 000 евро обязательна.

- Если гости Польши въезжают на территорию державы с домашними питомцами, понадобится сертификат от ветеринарной службы. В нем должны стоять отметки обо всех поставленных животным прививках, включая вакцинацию против бешенства.

Что могут спросить на границе

- Цель поездки.

- Маршрут путешествия, запланированные к посещению города.

- Запланированные сроки турне.

- Что ввозится в Польшу, имеются ли при себе спиртное и сигареты. Установленная норма на 1 человека – 2 пачки сигарет, 1 литр крепкого алкоголя или 2 литра вина.

Документы для пересечения границы на машине

Для пассажиров

- Загранпаспорт с визой.

- Медстраховка:

- На всю поездку.

- Действительная по всему Шенгену.

- Покрытием от 30 тысяч евро.

- Иногда требуют предъявить:

- Финансовые гарантии.

- Бронь номера в отеле или места в кемпинге либо наличие иного адреса проживания в Польше.

- Приглашение от местного физического или юридического лица.

Для водителя

- Загранпаспорт с визой.

- Медстраховка.

- Иногда требуют предъявить те же дополнительные документы, что и для пассажиров.

- Водительские права (специальных требований нет).

- Техпаспорт на автомобиль (свидетельство о регистрации транспортного средства). Важно, чтобы документ был оформлен на водителя. Рукописные доверенности не принимаются.

- Действующая зеленая карта.

Что такое зеленая карта на автомобиль

При поездке на авто в Польшу зеленая карта приобретается в обязательном порядке. По факту это аналог нашего ОСАГО. Документ выписывается не на водителя, а на транспортное средство. Это значит, что управлять машиной может любой участник путешествия. Конечно, при условии наличия у него водительских прав.

Зеленая карта для поездки в Польшу должна быть международного формата и действовать по всей Европе. Оформить документ допускается не в любой страховой компании. Реализовывать страховую услугу данного типа вправе ограниченное количество организаций. Среди них:

- «Росгосстрах».

- «Альфа Страхование»

- «РЕСО-Гарантия».

- «Альянс».

- «ЭРГО Русь».

Важно! Купить страховой полис можно не ранее, чем за 30 суток до начала его действия и даты поездки.

Сколько придется заплатить за зеленую карту

Стоимость зеленой карты в Польшу зависит, прежде всего, от разновидности средства передвижения и длительности договора страхования. Примерные суммы:

| Типы автомобилей | Сроки действия договора страхования и стоимость полиса (в рублях) | ||

|---|---|---|---|

| Авто | 15 дней | Полгода | Год |

| Легковая машина | 1 тыс. 420 | 10 тыс. 300 | 12 тыс. 880 |

| Грузовая машина | 2 тыс. 360 | 17 тыс. 200 | 21,5 тыс. |

| Автобус | 4 тыс. | 31 тыс. 250 | 60 тыс. |

Ключевые требования к автомобилю

- Полная техническая исправность машины.

- Исправность и стопроцентно рабочее состояние световых приборов. Желательно запастись лампочками, чтобы при необходимости поменять их на границе.

- Чистое и без бросающихся в глаза трещин лобовое стекло. Допустимы только трещинки в 2-3 сантиметра и мелкие сколы.

- В средстве передвижения обязательно находятся:

- Аптечка.

- Запасное колесо или ремонтный комплект.

- Огнетушитель (перед поездкой рекомендуется проверить срок его годности).

- Знак аварийной остановки.

- Светоотражающие жилетки на всех участников поездки.

- Детские автокресла (при поездке с детьми до 12 лет).

- Иностранные автомобилисты, путешествующие по польским дорогам на своей машине, обязательно размещают на ней знак государства, где зарегистрировано авто. Для россиян это знак «RUS» в белом овале. Без наклейки передвижение на транспортном средстве недопустимо.

Главные дорожные правила в Польше

- Предельная допустимая скорость езды (в км/ч):

| Условия движения | Для машин массой до 3,5 тонн | Для машин массой от 3,5 тонн | Для машин с прицепом |

|---|---|---|---|

| В населенных пунктах | 50 | 50 | 70 |

| Вне населенных пунктов | 90 | 70 | |

| На 1-полосных скоростных шоссе | 100 | 80 | 80 |

| На 2-полосных скоростных шоссе | 120 | ||

| На автострадах | 140 |

- При движении всегда включается ближний свет фар. Время суток и погодные условия роли не играют.

- Шипованная резина запрещена. Использование зимних шин является добровольным.

- Запрещено оснащать транспорт антирадарами и подобными устройствами. Нельзя провозить даже неиспользуемый радар-детектор.

- Максимально возможное содержание алкоголя в крови автомобилиста – 0,2 промилле. За езду в состоянии опьянения у шофера изымают водительские права. Кроме того, нарушителю грозит лишение свободы сроком до 8 лет.

Штрафы за нарушения ПДД

| Нарушения | Суммы штрафов (в злотых) |

|---|---|

| Управление транспортом без водительских прав | 50-250 |

| Превышение скоростного режима | 50-500 |

| Езда без ремней безопасности (касается водителя и пассажиров) | 100 |

| Перевозка ребенка до 12 лет без детского кресла | 150 |

| Разговор водителя по мобильнику во время движения | 200 |

| Запрещенный разворот | 200-400 |

| Остановка или стоянка в неположенном месте | 300-400 |

| Не предоставление преимущества пешеходу на переходе | 350 |

Парковка по-польски

Парковать машины польским водителям и приезжим из других государств автомобилистам позволяют лишь в специально отведенных местах. Также запрещено оставлять машину на парковках, предназначенных для людей с особенными возможностями здоровья. За это предусмотрен штраф – 800 злотых.

Бесплатных парковок в центрах польских городов не так мало, как в других странах Центральной Европы. Они сосредоточены:

- У крупных торговых точек (Икеа, Ашан и другие).

- Близ исторических центров.

- Во дворах и рядом с жилыми домами.

- Около ресторанов, кафе и магазинов.

Платные стоянки также присутствуют в большом количестве. Они есть на всех главных улицах, возле достопримечательностей и в местах, пользующихся наибольшим спросом. Отыскать место стоянки несложно. Достаточно ориентироваться на синие указатели с буквой «P».

Важно! В крупных польских городах парковки являются платными лишь в определенные дни (обычно в будни) и часы (как правило, с 9:00 до 17:00). В остальное время на них разрешено останавливаться бесплатно.

Стоимость парковок зависит от их близости к центру, значимым объектам и скоплениям людей. К примеру, час стоянки в центре Гданьска обойдется в 3 злотых.

Стоянка оплачивается через паркомат. Как правило, эти приборы располагаются рядом с парковкой. На табло паркомата нужно выбрать время стоянки и оплатить услугу (мелочью или крупными купюрами).

Автомат выдаст чек – парковочный билет. Его обязательно надо поместить на приборную панель автомобиля – так, чтобы контролеры видели бумагу через лобовое стекло.

Если кончился бензин…

На польских заправках принято самообслуживание. Шофер заправляет бак, а затем платит за топливо в кассе. Водителям разрешается провозить в канистрах до 20 литров топлива. Стоит учесть, что на местных АЗС отсутствует 92-ой бензин. А 95-ый бывает 2 видов – с содержанием свинца и без.

В начале 2017 года средняя стоимость бензина и дизельного топлива в Польше составляла:

- 1,07 евро (95-ый бензин).

- 1,13 евро (98-ой бензин).

- 1,05 евро (дизель).

- 0,5 евро (LPG).

При этом цены на АЗС, расположенных вдоль автомагистралей, могут быть на 10-20 евроцентов выше, чем на заправках у крупных торговых комплексов.

Платные трассы

Польские автомагистрали А1, А2 и А4 являются платными. Стоимость проезда зависит от пройденного расстояния.

Расчет оплаты на конкретных участках дорог производится по-разному. Обычно проезд оплачивается как наличностью, так и безналом, в национальной валюте, евро и американских долларах. Тем не менее, рекомендуется платить местными деньгами. Сдача также всегда дается в злотых.

На машине через Польшу: правила транзита

В Польшу через Калининград или Брест на личном транспорте въезжают не только ради автомобильного путешествия по центрально-европейской республике. Многие наши сограждане лишь проезжают польские земли, выбрав основной целью авто-турне другие государства. На транзитную шенгенскую визу для поездки через Польшу подаются следующие документы:

- Визовая анкета:

- Заполняется полностью и заверяется личной подписью.

- Желательно заполнить бланк на компьютере, но допускается от руки.

- Сведения вносятся разборчиво, ручкой с синей или черной пастой (при заполнении от руки).

- Информация пишется на русском, польском или английском.

- Пункты №1-5 заполняются латинскими буквами, строго как в загранпаспорте.

- На несовершеннолетнего ребенка, вписанного в родительский паспорт, заполняется отдельный бланк. Его подписывает родитель.

- Виза государства назначения (подлинник и копия). В случае ее отсутствия подаются:

- Или стопроцентно оплаченная бронь гостиницы.

- Или документы на владение недвижимостью (договор найма, договор купли-продажи и т.п.).

- Загранпаспорт:

- Копии первой странички и шенгенских виз за 3 года (при наличии).

- С 2 свободными листами.

- Срок годности документа – от 3 месяцев после возвращения на родину.

- Срок действия паспорта – не более 10 лет.

- Российский паспорт. Копии страничек:

- Первой.

- С регистрацией.

- Страниц 18-19 (о предыдущих загранпаспортах).

- Фотоснимки:

- 2 штуки.

- 35 на 45 мм.

- Лицо занимает 70-80% поля.

- Цветные.

- На белом фоне.

- Напечатанные на высококачественной бумаге.

- Сделанные не более полугода назад.

- Медстраховка на весь период транзита.

- Водительское удостоверение.

- Техпаспорт на автомобиль.

- Подтверждение финансовой обеспеченности одной из бумаг:

- Банковская выписка с движением за 3 месяца.

- Заверенное печатью письмо с работы с данными о должности и зарплате.

- 2НДФЛ/3НДФЛ.

- Свидетельство о наличии собственности в РФ (ксерокопия).

- Пенсионное удостоверение с указанием размера пенсионных выплат (ксерокопия).

- Спонсорское письмо. Спонсором вправе выступить только близкий родственник. При этом дополнительно подаются:

- Один из вышеперечисленных финансовых документов на имя спонсора.

- Главная страница российского паспорта спонсора (ксерокопия).

- Подтверждение родства.

- На ребенка дополнительно подаются:

- Свидетельство о рождении (подлинник и ксерокопия).

- Оригинал и копия согласия родителя на выезд ребенка (если юный гражданин держит путь только с матерью/отцом, а второй родитель остается дома).

- Оригинал и копия родительского согласия на выезд ребенка (если юный гражданин отправляется в дорогу один или с третьим лицом).

- Копии виз и паспортов родителей, если документы на транзитную шенгенскую визу подавались по отдельности.

При пересечении границы предъявляются те же бумаги, что и для автомобильных путешествий непосредственно по Польше. Важно помнить, что если у иностранца уже есть действующая шенгенская виза, делать отдельный документ для транзита не требуется.

Польские трассы считаются одними из наиболее безопасных в Европе. Подавляющее большинство водителей с уважением относятся ко всем участникам движения. Приоритет на дороге имеют пешеходы и велосипедисты. Практически все магистрали оснащены камерами видеонаблюдения и радарами и тщательно контролируются полицией. Поэтому, путешествуя по республике на автомобиле, следует неукоснительно соблюдать ПДД.

Полис зеленая карта в Европу – зачем он нужен и его стоимость в 2022 году

8 мин. на чтение

- Зачем нужна Зеленая карта в Европе

- Страны действия

- Где приобрести

- Стоимость страховки

- Возврат страховой премии

- Как оформить

- Как продлить действие Зеленой карты на территории Европы

- Что делать, если произошло страховое событие

Зеленая карта (или Green Card), как и ОСАГО, защищает ответственность водителя. Но ее действие распространяется на пребывание страхователя за пределы России. Зеленая карта в Европу страхует ответственность страхователя, пока он путешествует по европейским дорогам на собственном транспортном средстве. Мы расскажем, что нужно знать о покупке Грин карты для поездки в Европу, особенностях ее оформления и использования.

Зачем нужна Зеленая карта в Европе

Некоторые автолюбители нашей страны до сих пор не понимают, зачем нужен полис Зеленая карта при поездке на собственном автомобиле. А ведь ее наличие избавляет страхователя от многих проблем, с которыми он может столкнуться на европейских автомагистралях.

Наличие данной страховки на машину в случае ДТП, произошедшего на территории европейской страны, избавляет автовладельца от тяжелого финансового бремени на возмещение ущерба потерпевшим. Она же освобождает от многих проблем из-за незнания законодательства другой страны.

Страховщик берет на себя обязательства возместить ущерб за свой счет, если авария произошла по вине водителя из РФ. Если в ДТП виновен иностранный гражданин, владелец транспортного средства, зарегистрированного в РФ, получит выплату.

Зеленая карта на автомобиль необходима:

- при въезде на территорию европейского государства. Если страховка отсутствует, автомобиль или иное транспортное средство не пропускается на территорию таких стран;

- в некоторых европейских странах водитель может получить штраф, если у него отсутствует договора страхования гражданской ответственности владельца ТС;

- при оформлении визы в европейскую страну, консульство в обязательном порядке потребует страховку на машину.

Так как консульство проверяет страховку на транспортное средство при подаче документов для оформления визы, но по законодательству полис нельзя купить заранее (максимальный срок – 30 дней до начала действия договора страхования), можно сослаться на то, что полис будет приобретен в любом случае на границе.

Чтобы полис был действителен по всей Европе, территорией страхования должны быть указаны все страны системы Зеленая карта. Период действия договора автовладелец выбирает индивидуально. Срок действия договора может составлять как 15 дней, так и на месяц или два месяца, до одного года. Для транспортных средств с транзитными номерами существуют определенные ограничения. Такой договор действует только 1 месяц.

Страны действия

В каких государствах Европы используется полис Зеленая Карта:

| Код | Страна | Лимит на каждого пострадавшего | Лимит на всех пострадавших | Лимит на каждое ТС | Лимит на все ТС |

|---|---|---|---|---|---|

| A | Австрия | € 5 800 000 | € 1 200 000 | ||

| AL | Албания | € 140 000 | € 1 050 000 | € 105 000 | |

| AND | Андорра | € 50 000 000 | € 50 000 000 | ||

| AZ | Азербайджан | € 2 765 | € 27 650 | € 2 765 | € 2 765 |

| B | Бельгия | Без лимита | € 100 000 000 | ||

| BG | Болгария | € 1 022 584 | € 5 112 919 | € 1 022 584 | |

| BIH | Босния и Герцеговина | € 511 230 | € 178 930 | ||

| BY | Белоруссия | € 10 000 | € 30 000 | € 10 000 | € 30 000 |

| CH | Швейцария | € 4 057 950 | € 5 000 000 | ||

| CY | Кипр | € 33 540 000 | € 1 120 000 | ||

| CZ | Чехия | € 1 354 800 | € 1 354 800 | ||

| D | Германия | € 7 500 000 | € 1 120 000 | ||

| DK | Дания | € 14 882 600 | € 2 949 710 | ||

| E | Испания | € 70 000 000 | € 15 000 000 | ||

| EST | Эстония | € 5 000 000 | € 1 000 000 | ||

| F | Франция | Без лимита | € 1 120 000 | ||

| FIN | Финляндия | Без лимита | € 3 300 000 | ||

| FL | Лихтенштейн | € 5 600 000 | € 1 120 000 | ||

| GB | Великобритания | Без лимита | € 1 170 590 | ||

| GR | Греция | € 1 000 000 | € 1 000 000 | ||

| H | Венгрия | € 5 327 620 | € 1 664 880 | ||

| HR | Хорватия | € 464 045 | € 198 876 | ||

| I | Италия | € 5 000 000 | € 1 000 000 | ||

| IL | Израиль | Без лимита | Без лимита | Нет обязательного страхования | Нет обязательного страхования |

| IR | Иран | € 37 382 | Без лимита | € 935 | |

| IRL | Ирландия | Без лимита | € 1 120 000 | ||

| IS | Исландия | € 11 984 500 | € 1 734 280 | ||

| L | Люксембург | Без лимита | Без лимита | ||

| LT | Литва | € 5 000 000 | € 1 000 000 | ||

| LV | Латвия | € 5 000 000 | € 1 000 000 | ||

| M | Мальта | € 2 500 000 | € 500 000 | ||

| MA | Марокко | € 889 892 | € 889 892 | ||

| MD | Молдавия | € 20 097 | € 40 194 | € 28 710 | |

| MK | Македония | € 675 000 | € 337 500 | ||

| MNE | Черногория | € 250 000 | € 100 000 | ||

| N | Норвегия | Без лимита | € 1 235 000 | ||

| NL | Нидерланды | € 5 600 000 | € 1 120 000 | ||

| P | Португалия | € 5 000 000 | € 1 000 000 | ||

| PL | Польша | € 5 000 000 | € 1 000 000 | ||

| RO | Румыния | € 5 000 000 | € 1 000 000 | ||

| RUS | Россия | € 7 148 | € 5 718 | ||

| S | Швеция | € 34 490 300 | € 34 490 300 | ||

| SK | Словакия | € 5 000 000 | € 1 000 000 | ||

| SLO | Словения | € 5 000 000 | € 1 000 000 | ||

| SRB | Сербия | € 74 747 | € 149 496 | ||

| TN | Тунис | Без лимита | Без лимита | ||

| TR | Турция | € 86 168 | € 430 840 | € 8 617 | € 17 234 |

| UA | Украина | € 9 070 | Без лимита | € 4 535 | € 22 675 |

Где приобрести

Купить полис Зеленая карта в Европу можно в России или на границе, при въезде в европейскую страну. Во время нахождения в Европе этого сделать уже нельзя. Во-первых, как уже отмечалась ранее, ее потребуют на границе, при въезде в Европу. Во-вторых, полис должен быть оформлен только в той стране, где официально зарегистрировано транспортное средство.

В РФ оформлением Green Card занимаются те страховые компании, которые имеют на это аккредитацию Российского Союза Автостраховщиков (РСА).

В их число входят:

- АО «Альфа Страхование»;

- АО СК «Двадцать первый век»;

- СПАО «РЕСО-Гарантия»;

- ПАО СК «Росгосстрах»;

- ООО СК «Согласие»;

- САО ЭРГО;

- ООО СК «Ренессанс Страхование»

- САО « Страховая компания ВСК».

Точки продаж располагаются по всей стране – как в городах, так и у границы с Европой. Однако стоимость полиса на приграничных пунктах может быть значительно дороже, так как в нее включается комиссионное вознаграждение за реализацию. Также эту страховку можно приобрести в тех СК, которые в качестве посредников занимаются продажами этого страхового продукта от лица вышеперечисленных компаний.

При покупке Грин карты у страховой организации, не входящей в официальный список, важно знать, что она действует от имени аккредитованного страховщика. Это поможет избежать обмана.

Стоимость страховки

Цена полиса гражданской ответственности владельца транспортного средств, используемого в Европе, одинакова у всех страховщиков, занимающихся продажей данного продукта. Это связано с тем, что тарифы разрабатываются РСА и Центральным Банком России. Поэтому, чтобы узнать стоимость страховки, достаточно зайти на сайт страховщика и найти нужную информацию о страховой премии.

Она может зависеть от следующих факторов:

- периода страхования – количества дней, которое ТС будет находиться в Европе;

- вида транспортного средства. Это может быть легковой или грузовой автомобиль, прицепы к ним, мотоциклы, мопеды, сельскохозяйственная техника и автобусы. У каждого вида свой тариф;

- прогнозируемого курса евро. Из-за колебания курса, тарифы могут меняться достаточно часто.

Так, данный страховой продукт для поездки в любую европейскую страну на легковом автомобиле на минимальный срок – 15 дней будет стоить 2 320 руб., на максимальный срок (один год) – 21 070 руб.

Минимальная сумма страховки установлена и для прицепов (для них оформляется отдельный полис). За период страхования от 15 дней до одного года соответственно, стоимость страховки на прицеп обойдется:

- к легковым авто – от 240 до 1580 рублей;

- к грузовым – от 270 до 1790 рублей.

Самая дорогая Зеленая карта для такой категории транспортных средств, как автобусы. Это связано с большой вероятностью возникновения аварий. Стоимость страховки на год составляет 24430 руб.

Сделать расчет стоимость и оформить онлайн можно с помощью этого калькулятора. Просто заполните данные.

Возврат страховой премии

Вернуть уплаченную премию в связи с прекращением договора из-за отмены поездки в Европу, можно по заявлению от клиента. Это можно сделать только за договор, действие которого еще не наступило.

Однако страхователю возвращается только часть уплаченной премии. 30% страховщик удерживает в качестве компенсации понесенных расходов.

На практике, за договор, вступивший в силу, клиенту не возвращают уплаченную премию, даже если поездка так и не состоялась.

Как оформить

Для оформления Green Card потребуются следующие документы:

- заявление на заключение договора страхования;

- документ, удостоверяющий личность – паспорт, загранпаспорт или водительское удостоверение страхователя, если страхуется транспортное средств физического лица;

- свидетельство о регистрации юридического лица – для корпоративных клиентов;

- ПТС, СТС или технический паспорт транспортного средства.

Заявку на оформление полиса, как физическое, так и юридическое лицо может подать онлайн. Но на руки договор можно получить только в офисах страховых компаний, так как на территории европейских государств действительными считаются только оригиналы таких документов.

Водитель должен быть уверен, что полис оформлен по всем стандартам, без ошибок и не является фальшивкой.

Потому, после его получения нужно удостовериться, что:

- все данные в полисе указаны верно. Особое внимание следует обратить на период и территорию страхования, номер ТС и информацию о застрахованных лицах;

- информация в оригинале страховщика соответствует информации в договоре страхователя (так регистрация полиса происходит по бланку страховщика);

- проданный бланк не рукописный, а оформлен печатным способом и является оригиналом.

Как продлить действие Зеленой карты на территории Европы

Если в силу каких-то обстоятельств владельце Зеленой карты пришлось задержаться в Европе, а ее действие заканчивается, продлить страховку уже нельзя, так как это можно сделать только в России.

Некоторые эксперты страхового рынка рекомендуют:

- оформить новый полис в России и почтовым отправлением переслать его владельцу ТС, находящемуся за границей;

- оформить полис национального ОСАГО, но он будет действовать только на территории страны, где был продан. Этот вариант наиболее выгодный, когда покупается в стране, пограничной с Россией.

- купить полис приграничного страхования ответственности. Ее, в отличие от Зеленой карты, можно приобрести за границей, но действовать договор будет только на территории ряда государств Европы.

Если же нужно попасть за пределы ЕС, то пересечь границу стран, где приграничный полис не действует, можно, купив местный полис ОСАГО. В каждой стране он свой.

Таким образом, итоговые затраты могут быть больше, чем при покупке первичного полиса в России. Поэтому важно точно распланировать время пребывания в Европе и постараться учитывать непредвиденные обстоятельства.

Что делать, если произошло страховое событие

Все вопросы по регулированию убытков при наступлении страхового события возьмет на себя страховщик. Однако, чтобы возмещение ущерба при ДТП, произошедшем на территории Европы, было точно получено, гражданин РФ должен предпринять определенные меры.

А именно:

- Позвонить в РСА или национальное бюро Зеленая карта по номеру, указанному на бланке договора, и сообщить об аварии.

- Заполнить определенный документ – Accidentstatement (заявление о наступлении страхового случая). Форму этого заявления иногда имеет второй участник ДТП – водитель-иностранец. Ее можно взять на ближайших автозаправочных станциях.

- Передать копию своей Грин карты потерпевшему лицу. Большим преимуществом будет, если страхователь запишет данные второго водителя и очевидцев ДТП – ФИО, телефон, адрес. В страховой компании эта информация отсутствует, а ее наличие у клиента поможет избежать трудностей и сократить время выплаты возмещения.

- В течение 15-ти рабочих дней оповестить страховщика об убытке и отправить заполненное Accidentstatement.

Если в результате происшествия возникла конфликтная ситуация, и водитель не находит общий язык с иностранцем, лучше всего обратиться в российское консульство страны, где произошло ДТП.

Это основная информация о Зеленой карте для поездки в Европу. Если статья была для вас полезна, ставьте лайки и делитесь информацией в социальных сетях. Подписывайтесь, чтобы получать обновления и новости страхования.

Все возникшие вопросы вы можете задать онлайн-юристу, работающему на сайте. Для этого заполните соответствующую форму и получите бесплатную консультацию.

Поездка в Польшу на машине

В 2022 году съездить в Польшу на машине смогло немалое количество россиян. Расположенная в самом центре Европы республика имеет сухопутную границу с РФ. А именно – с Калининградской областью. Не удивительно, что многие наши соотечественники предпочитают путешествовать по польской территории на личном транспорте. Выясним все нюансы поездок в Польшу на своем автомобиле.

В 2022 году центрально-европейская страна продолжает пользоваться популярностью среди туристов из России. Визитеры из РФ въезжают в Польшу как воздушными путями, так и сухопутными – в том числе, на личном транспортном средстве. Последний вариант предпочитают жители не только соседней с республикой Калининградской области, но и отдаленных от границы регионов. В европейское государство на собственном авто приезжают гости из Москвы, Питера, Екатеринбурга и даже Владивостока.

- Особенности въезда в Польшу «своим ходом»

- Где въехать в Польшу

- Основные нюансы пересечения границы с Польшей

- Что могут спросить на границе

- Документы для пересечения границы на машине

- Для пассажиров

- Для водителя

- Что такое зеленая карта на автомобиль

- Сколько придется заплатить за зеленую карту

- Ключевые требования к автомобилю

- Главные дорожные правила в Польше

- Штрафы за нарушения ПДД

- Парковка по-польски

- Если кончился бензин…

- Платные трассы

- На машине через Польшу: правила транзита

Особенности въезда в Польшу «своим ходом»

Чтобы приехать в Польшу на машине, понадобится заблаговременно получить визу. В этом смысле поездка в европейскую державу ничем не отличается от прибытия на самолете, поезде или автобусе. Без въездной бумаги посетить территорию страны нельзя.

Обычно автомобилисты и их попутчики оформляют туристические шенгенские визы. На каждого визитера, включая детей, понадобится свой документ. Польский Шенген позволяет находиться в государстве максимум 3 месяца в течение полугодового периода. О том, как получить туристическую визу в Польшу, вы узнаете из статьи на нашем сайте.

Где въехать в Польшу

Из всех регионов РФ Польша граничит только с Калининградской областью. Поэтому въехать в республику из России на личном транспорте возможно лишь через этот регион. На границе работают специальные пункты пропуска. Проехать на машине разрешено исключительно через эти КПП.

Второй вариант для начала польского авто-путешествия – въехать в Польшу через Белоруссию. В братскую республику граждан РФ пускают по российскому паспорту. В этом случае маршрут строится так:

- Выехать из Москвы или другого российского города в белорусский Брест.

- Путь до Бреста лежит по трассе М1 (Смоленской дороге).

Основные нюансы пересечения границы с Польшей

Планируя поездку на автомобиле в Польшу из Калининграда или Бреста, водителям и пассажирам следует учесть несколько факторов:

- При пересечении границы обязательно предъявляется загранпаспорт с польской визой. Срок годности паспорта – не менее 3 месяцев со дня возвращения домой.

- От въезжающих вправе потребовать предъявить денежные средства в качестве финансовых гарантий. Минимальная сумма на 1 день пребывания – 300 польских злотых. Допускается эквивалент в иностранной валюте (около 100 американских долларов). Разрешено предъявить как наличность, так и кредитки.

- Ввоз иностранной валюты не ограничен, но декларация при превышении разрешенной суммы в 10 000 евро обязательна.

- Если гости Польши въезжают на территорию державы с домашними питомцами, понадобится сертификат от ветеринарной службы. В нем должны стоять отметки обо всех поставленных животным прививках, включая вакцинацию против бешенства.

Что могут спросить на границе

- Цель поездки.

- Маршрут путешествия, запланированные к посещению города.

- Запланированные сроки турне.

- Что ввозится в Польшу, имеются ли при себе спиртное и сигареты. Установленная норма на 1 человека – 2 пачки сигарет, 1 литр крепкого алкоголя или 2 литра вина.

Документы для пересечения границы на машине

Для пассажиров

- Загранпаспорт с визой.

- Медстраховка:

- На всю поездку.

- Действительная по всему Шенгену.

- Покрытием от 30 тысяч евро.

- Иногда требуют предъявить:

- Финансовые гарантии.

- Бронь номера в отеле или места в кемпинге либо наличие иного адреса проживания в Польше.

- Приглашение от местного физического или юридического лица.

Для водителя

- Загранпаспорт с визой.

- Медстраховка.

- Иногда требуют предъявить те же дополнительные документы, что и для пассажиров.

- Водительские права (специальных требований нет).

- Техпаспорт на автомобиль (свидетельство о регистрации транспортного средства). Важно, чтобы документ был оформлен на водителя. Рукописные доверенности не принимаются.

- Действующая зеленая карта.

Что такое зеленая карта на автомобиль

При поездке на авто в Польшу зеленая карта приобретается в обязательном порядке. По факту это аналог нашего ОСАГО. Документ выписывается не на водителя, а на транспортное средство. Это значит, что управлять машиной может любой участник путешествия. Конечно, при условии наличия у него водительских прав.

Зеленая карта для поездки в Польшу должна быть международного формата и действовать по всей Европе. Оформить документ допускается не в любой страховой компании. Реализовывать страховую услугу данного типа вправе ограниченное количество организаций. Среди них:

- «Росгосстрах».

- «Альфа Страхование»

- «РЕСО-Гарантия».

- «Альянс».

- «ЭРГО Русь».

Важно! Купить страховой полис можно не ранее, чем за 30 суток до начала его действия и даты поездки.

Сколько придется заплатить за зеленую карту

Стоимость зеленой карты в Польшу зависит, прежде всего, от разновидности средства передвижения и длительности договора страхования. Примерные суммы:

| Типы автомобилей | Сроки действия договора страхования и стоимость полиса (в рублях) | ||

|---|---|---|---|

| Авто | 15 дней | Полгода | Год |

| Легковая машина | 1 тыс. 420 | 10 тыс. 300 | 12 тыс. 880 |

| Грузовая машина | 2 тыс. 360 | 17 тыс. 200 | 21,5 тыс. |

| Автобус | 4 тыс. | 31 тыс. 250 | 60 тыс. |

Ключевые требования к автомобилю

- Полная техническая исправность машины.

- Исправность и стопроцентно рабочее состояние световых приборов. Желательно запастись лампочками, чтобы при необходимости поменять их на границе.

- Чистое и без бросающихся в глаза трещин лобовое стекло. Допустимы только трещинки в 2-3 сантиметра и мелкие сколы.

- В средстве передвижения обязательно находятся:

- Аптечка.

- Запасное колесо или ремонтный комплект.

- Огнетушитель (перед поездкой рекомендуется проверить срок его годности).

- Знак аварийной остановки.

- Светоотражающие жилетки на всех участников поездки.

- Детские автокресла (при поездке с детьми до 12 лет).

- Иностранные автомобилисты, путешествующие по польским дорогам на своей машине, обязательно размещают на ней знак государства, где зарегистрировано авто. Для россиян это знак «RUS» в белом овале. Без наклейки передвижение на транспортном средстве недопустимо.

Главные дорожные правила в Польше

- Предельная допустимая скорость езды (в км/ч):

| Условия движения | Для машин массой до 3,5 тонн | Для машин массой от 3,5 тонн | Для машин с прицепом |

|---|---|---|---|

| В населенных пунктах | 50 | 50 | 70 |

| Вне населенных пунктов | 90 | 70 | |

| На 1-полосных скоростных шоссе | 100 | 80 | 80 |

| На 2-полосных скоростных шоссе | 120 | ||

| На автострадах | 140 |

- При движении всегда включается ближний свет фар. Время суток и погодные условия роли не играют.

- Шипованная резина запрещена. Использование зимних шин является добровольным.

- Запрещено оснащать транспорт антирадарами и подобными устройствами. Нельзя провозить даже неиспользуемый радар-детектор.

- Максимально возможное содержание алкоголя в крови автомобилиста – 0,2 промилле. За езду в состоянии опьянения у шофера изымают водительские права. Кроме того, нарушителю грозит лишение свободы сроком до 8 лет.

Штрафы за нарушения ПДД

| Нарушения | Суммы штрафов (в злотых) |

|---|---|

| Управление транспортом без водительских прав | 50-250 |

| Превышение скоростного режима | 50-500 |

| Езда без ремней безопасности (касается водителя и пассажиров) | 100 |

| Перевозка ребенка до 12 лет без детского кресла | 150 |

| Разговор водителя по мобильнику во время движения | 200 |

| Запрещенный разворот | 200-400 |

| Остановка или стоянка в неположенном месте | 300-400 |

| Не предоставление преимущества пешеходу на переходе | 350 |

Парковка по-польски

Парковать машины польским водителям и приезжим из других государств автомобилистам позволяют лишь в специально отведенных местах. Также запрещено оставлять машину на парковках, предназначенных для людей с особенными возможностями здоровья. За это предусмотрен штраф – 800 злотых.

Бесплатных парковок в центрах польских городов не так мало, как в других странах Центральной Европы. Они сосредоточены:

- У крупных торговых точек (Икеа, Ашан и другие).

- Близ исторических центров.

- Во дворах и рядом с жилыми домами.

- Около ресторанов, кафе и магазинов.

Платные стоянки также присутствуют в большом количестве. Они есть на всех главных улицах, возле достопримечательностей и в местах, пользующихся наибольшим спросом. Отыскать место стоянки несложно. Достаточно ориентироваться на синие указатели с буквой «P».

Важно! В крупных польских городах парковки являются платными лишь в определенные дни (обычно в будни) и часы (как правило, с 9:00 до 17:00). В остальное время на них разрешено останавливаться бесплатно.

Стоимость парковок зависит от их близости к центру, значимым объектам и скоплениям людей. К примеру, час стоянки в центре Гданьска обойдется в 3 злотых.

Стоянка оплачивается через паркомат. Как правило, эти приборы располагаются рядом с парковкой. На табло паркомата нужно выбрать время стоянки и оплатить услугу (мелочью или крупными купюрами).

Автомат выдаст чек – парковочный билет. Его обязательно надо поместить на приборную панель автомобиля – так, чтобы контролеры видели бумагу через лобовое стекло.

Если кончился бензин…

На польских заправках принято самообслуживание. Шофер заправляет бак, а затем платит за топливо в кассе. Водителям разрешается провозить в канистрах до 20 литров топлива. Стоит учесть, что на местных АЗС отсутствует 92-ой бензин. А 95-ый бывает 2 видов – с содержанием свинца и без.

В начале 2017 года средняя стоимость бензина и дизельного топлива в Польше составляла:

- 1,07 евро (95-ый бензин).

- 1,13 евро (98-ой бензин).

- 1,05 евро (дизель).

- 0,5 евро (LPG).

При этом цены на АЗС, расположенных вдоль автомагистралей, могут быть на 10-20 евроцентов выше, чем на заправках у крупных торговых комплексов.

Платные трассы

Польские автомагистрали А1, А2 и А4 являются платными. Стоимость проезда зависит от пройденного расстояния.

Расчет оплаты на конкретных участках дорог производится по-разному. Обычно проезд оплачивается как наличностью, так и безналом, в национальной валюте, евро и американских долларах. Тем не менее, рекомендуется платить местными деньгами. Сдача также всегда дается в злотых.

На машине через Польшу: правила транзита

В Польшу через Калининград или Брест на личном транспорте въезжают не только ради автомобильного путешествия по центрально-европейской республике. Многие наши сограждане лишь проезжают польские земли, выбрав основной целью авто-турне другие государства. На транзитную шенгенскую визу для поездки через Польшу подаются следующие документы:

- Визовая анкета:

- Заполняется полностью и заверяется личной подписью.

- Желательно заполнить бланк на компьютере, но допускается от руки.

- Сведения вносятся разборчиво, ручкой с синей или черной пастой (при заполнении от руки).

- Информация пишется на русском, польском или английском.

- Пункты №1-5 заполняются латинскими буквами, строго как в загранпаспорте.

- На несовершеннолетнего ребенка, вписанного в родительский паспорт, заполняется отдельный бланк. Его подписывает родитель.

- Виза государства назначения (подлинник и копия). В случае ее отсутствия подаются:

- Или стопроцентно оплаченная бронь гостиницы.

- Или документы на владение недвижимостью (договор найма, договор купли-продажи и т.п.).

- Загранпаспорт:

- Копии первой странички и шенгенских виз за 3 года (при наличии).

- С 2 свободными листами.

- Срок годности документа – от 3 месяцев после возвращения на родину.

- Срок действия паспорта – не более 10 лет.

- Российский паспорт. Копии страничек:

- Первой.

- С регистрацией.

- Страниц 18-19 (о предыдущих загранпаспортах).

- Фотоснимки:

- 2 штуки.

- 35 на 45 мм.

- Лицо занимает 70-80% поля.

- Цветные.

- На белом фоне.

- Напечатанные на высококачественной бумаге.

- Сделанные не более полугода назад.

- Медстраховка на весь период транзита.

- Водительское удостоверение.

- Техпаспорт на автомобиль.

- Подтверждение финансовой обеспеченности одной из бумаг:

- Банковская выписка с движением за 3 месяца.

- Заверенное печатью письмо с работы с данными о должности и зарплате.

- 2НДФЛ/3НДФЛ.

- Свидетельство о наличии собственности в РФ (ксерокопия).

- Пенсионное удостоверение с указанием размера пенсионных выплат (ксерокопия).

- Спонсорское письмо. Спонсором вправе выступить только близкий родственник. При этом дополнительно подаются:

- Один из вышеперечисленных финансовых документов на имя спонсора.

- Главная страница российского паспорта спонсора (ксерокопия).

- Подтверждение родства.

- На ребенка дополнительно подаются:

- Свидетельство о рождении (подлинник и ксерокопия).

- Оригинал и копия согласия родителя на выезд ребенка (если юный гражданин держит путь только с матерью/отцом, а второй родитель остается дома).

- Оригинал и копия родительского согласия на выезд ребенка (если юный гражданин отправляется в дорогу один или с третьим лицом).

- Копии виз и паспортов родителей, если документы на транзитную шенгенскую визу подавались по отдельности.

При пересечении границы предъявляются те же бумаги, что и для автомобильных путешествий непосредственно по Польше. Важно помнить, что если у иностранца уже есть действующая шенгенская виза, делать отдельный документ для транзита не требуется.

Польские трассы считаются одними из наиболее безопасных в Европе. Подавляющее большинство водителей с уважением относятся ко всем участникам движения. Приоритет на дороге имеют пешеходы и велосипедисты. Практически все магистрали оснащены камерами видеонаблюдения и радарами и тщательно контролируются полицией. Поэтому, путешествуя по республике на автомобиле, следует неукоснительно соблюдать ПДД.

Единая методика расчёт выплаты ущерба по ОСАГО при ДТП

Содержание:

- 1. Что говорит закон о компенсации по ОСАГО в 2022 году?

- 2. Сколько возмещается по ОСАГО, если есть пострадавшие

- 3. Сколько возмещается по ОСАГО, если есть погибшие

- 4. Сколько возмещается по ОСАГО при ДТП, если водитель не в трезвом состоянии

- 5. Составляющие суммы компенсации по ОСАГО или что влияет на сумму выплаты при ДТП?

- 6. Понятие ЕМРУ

- 7. Правила составление акта осмотра авто, пострадавшего в ДТП

- 8. С помощью какой формулы устанавливается размер страховой выплаты?

- 9. Рассматриваем пример расчета компенсации по ОСАГО

- 10. Расчет стоимости ремонта в онлайн режиме

- 11. Как выплачивается компенсация при аварии, если оформлен полис и ОСАГО И КАСКО?

- 12. Заключение

- 13. Видео по теме:

Покупая полис страхования ОСАГО, автовладелец приобретает уверенность, в том, что если он попадет в ДТП, то ему возместят сумму, потраченную на устранение ущерба. Но в реальной жизни получить компенсацию в 100% размере очень сложно, так как страховые организации зачастую прибегают к всевозможным вариантам, уменьшающим величину страхового ущерба. Чтобы не быть обведенным вокруг пальца страхователю нужно хоть немного влиться в суть расчета выплаты по ОСАГО.

Что говорит закон о компенсации по ОСАГО в 2022 году?

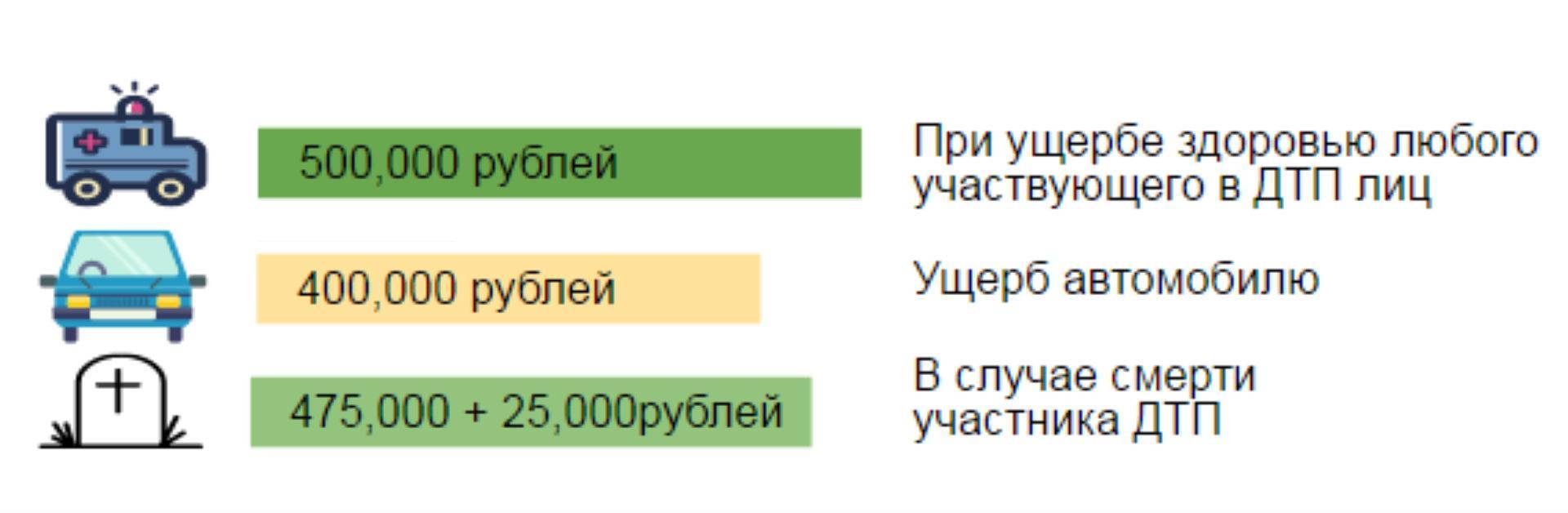

По сравнению с тремя – четырьмя годами ранее в 2022 году страховые выплаты на покрытие понесенных затрат по ОСАГО стали больше почти вдвое. В законе №223-ФЗ от 21 июля 2014 года «Об обязательно страховании» указано, что если в результате ДТП поврежден автомобиль, то страховщик может предоставить не более 400 тыс. руб., а если вред нанесен жизни и здоровью, то – не более 500 тыс. руб.

Цифры конечно приличные, но это самая большая граница страховой суммы, которую может получить пострадавший. На практике она не всегда максимальная, так как учитывается много различных факторов. Например, износ транспортного средства, тип повреждения, оценочная стоимость и т.д.

Чтобы получить страховое возмещение, владельцу страхового полиса нужно не позднее 5 суток с момента ДТП известить страховщика о произошедшем событии. А он уже в течение 20 дней оформит страховой случай, проведет экспертизу машины, сделает расчеты и переведет страховую сумму на ранее выданный пластик.

Сколько возмещается по ОСАГО, если есть пострадавшие

Если в результате аварии пострадал один или несколько человек, то в первую очередь нужно сделать все, чтобы он попал в руки к медикам. И если автовладельцу выплачивается нанесенный ущерб его транспорту, то людям, получившим увечья, производится выплата в соответствии с характером полученной травмы.

Ранее мы отметили, что при нанесении вреда здоровью максимальный размер компенсации равен 500 тыс. руб. Но в определённых случаях предоставляется фиксированная выплата:

- 100%, то есть 500 тыс. руб. получают люди, которым в результате аварии были нанесены увечья, повлекшие присвоение первой группы инвалидности.

- 70%, то есть 350 тыс. руб. получают граждане, которые приобрели повреждения, повлекшие присвоение второй группы инвалидности.

- 50%, то есть 250 тыс. руб. получают лица, получили травмы, повлекшие присвоение третьей группы инвалидности.

- 100%, то есть 500 тыс. руб. получают все дети, которые в результате аварии получили любую из трех групп инвалидности.

По правилам ОСАГО при наступлении страхового события страховщик производит денежную компенсацию пострадавшему человеку в зависимости от типа увечья. Например, если в результате внутреннего кровотечение потеряно меньше 1 тыс. мл, то величина компенсация составляет 7%, то есть 35 тыс. руб., а если больше 1 тыс. мл, то 10% – 50 тыс. руб.

Сколько возмещается по ОСАГО, если есть погибшие

Начиная с 1 апреля 2015 года, по страховке ОСАГО на территории России начали гарантированно предоставлять выплаты на погребение и денежную помощь семье, утратившей в результате ДТП кормильца.

Сегодня величина компенсации составляет 475 тыс. руб. и еще дополнительные 25 тыс. руб. на погребение. Если в ДТП погибло несколько человек, то компенсация выплачивается каждой семье усопшего, который был их кормильцем.

Сколько возмещается по ОСАГО при ДТП, если водитель не в трезвом состоянии

Если у автовладельца есть купленный полис ОСАГО, и он попадает в аварию, находясь при этом под действием алкоголя или наркотических веществ, то ему как минимум со стороны сотрудников ГИБДД стоит ожидать большого штрафа и лишения прав.

При этом страховая компания даже в таком случае обязана произвести страховую выплату пострадавшей стороне, но в дальнейшем с владельца полиса через суд она будет требовать возместить эту сумму.

Составляющие суммы компенсации по ОСАГО или что влияет на сумму выплаты при ДТП?

В процессе осуществления расчетов страховой суммы принимается во внимание множество факторов:

- Сколько в денежном эквиваленте придется заплатить за восстановление авто.

- Какой износ у машины.

Чем больше степень износа, тем меньше страховая компенсация, так как:

- Теряется товарная стоимость.

- Оплачивается услуга эвакуации.

- Влекутся расходы на экспертизу.

Несмотря на то, что и страховыми учреждениями и независимыми экспертами используется ЕМРУ, результаты у них зачастую разные. Чтобы понять, как такое может происходить, нужно подробно разобраться в формуле расчетов.

Понятие ЕМРУ

Под единой методикой расчета ущерба подразумевается специализированный способ, позволяющий произвести расчет страховой суммы по ОСАГО, которая понадобится страхователю на покрытие ущерба после аварии.

Регулируется ЕМРУ такими документами:

- ФЗ №432-П – в нем отражен свод нормативных бумаг, используемых для осуществления расчета материальной компенсации.

- ФЗ №433-П – в нем указан свод дополнительных нормативных бумаг, регулирующих правила осуществления независимой экспертной оценки, позволяющей определить величину ущерба и разобраться в определенных деталях ДТП.

- БЦЗ – электронная версия базы данных, в которой можно найти ценники запчастей и деталей на большинство машин.

ЕМРУ содержит полные описания специфических терминов, порядок расчетов и формулы с объяснениями, справочный материал, правила создания отчетной документации экспертами и т.д. Это все дает возможность с точностью определить, сколько нужно выплатить владельцу пострадавшего ТС по страховке ОСАГО на приведение машины в нормальное для езды состояние.

В ЕМРУ включены данные обо всех основных машинах, встречающихся в разных регионах РФ (список регулярно обновляется и сейчас в нем зафиксировано более 67 марок).

На практике применение ЕМРУ возможно:

- Страховыми учреждениями и представителями, назначенными в официальном порядке, которые уполномочены на проведение осмотра поврежденных авто.

- Сертифицированными экспертными компаниями, в том числе и независимыми.

- Частными экспертами со специализированной лицензией.

- Судебными экспертами со специализированной лицензией.

Все вышеперечисленные лица должны попадать под следующие требования:

- Закончить ВУЗ по техническому направлению.

- Окончить специальные экспертно-технические курсы с успешной сдачей экзамена в конце.

- Хотя-бы один раз в 5 лет повышать свою квалификацию на специальных курсах.

- Проработать в профильной сфере минимум 1 год.

После выдачи лицензии на право осуществления экспертизы данные эксперта заносятся в список всех техников экспертов. Найти его можно на онлайн портале РСА.

Правила составление акта осмотра авто, пострадавшего в ДТП

Прежде, чем страховая приступит к расчету суммы, которая понадобится на ремонт владельцу авто, получившего увечья в ДТП, сначала должен быть составлен акт осмотра ТС по независимой экспертизе.

В нем должны быть зафиксированы такие моменты:

- На каком основании проводится осмотр машины.

- Когда начат и когда завершен осмотр.

- Где именно произошла авария.

- Полные данные о владельце и лице, управлявшем транспортным средством рулем во время аварии (ведь владелец может дать свою машину в пользование другу или родственнику).

- Полная информация о машине. Сюда входит комплектация, величина пробега и дата, с которой авто начали эксплуатировать.

- Сведения об увечьях, полученных до аварии. Кроме самих повреждений еще нужно описать их вид, расположение и т.д. Если машина ремонтировалась или в ней менялись запчасти, то это тоже указывается.

- Данные о поломках, возникших в результате ДТП.

- Текущее состояние авто.

В случае перемещения машины с места происшествия, это действие тоже отражается в акте. Причем указывается не только сам факт, но и адрес, куда она доставлена.

С помощью какой формулы устанавливается размер страховой выплаты?

ЕМРУ рассказывает, как правильно сделать расчеты, чтобы узнать величину страховой компенсации.

Расчет осуществляется при использовании следующей формулы:

РВ=ЦМ+ЦР+ЦД, где под РВ подразумевается суммарный размер выплаты, под ЦМ – цена материалов, под ЦР – цена ремонта, под ЦД – цена деталей, которые требуют замены.

При расчете всех перечисленных показателей применяется среднерыночный ценник. Рассчитывая показатели ЦР и ЦМ, обязательно учитывается город, где случилось происшествие и точная дата.

Определяя стоимость параметра ЦД, обязательно учитывается износ. Для этого рассчитывается поправочный коэффициент, а затем от единицы отнимается полученный результат и умножается на параметр ЦД.

Так как поправочный коэффициент никогда не бывает больше единицы, ни одна страховая не возместит полный рыночный ценник детали. И это логично, так как с годами состояние всех запчастей машины ухудшается.

Рассматриваем пример расчета компенсации по ОСАГО

Дано: Автомобиль Черри Тигго Т11, находящийся в использовании с 2012 года. За это время пробег намотан до 75 тыс. км. Страховое событие на дороге с его участием случилось в феврале 2015 года. На основании итогового отчета экспертизы было установлено, что степень износа машины составляет 35%. А по составленном акту осмотра выяснилось, что выполнить необходимо следующее:

- Заменить и покрасить дверь.

- Заменить лобовое стекло с креплением.

- Починить переднюю тормозную колодку.

Для начала рассчитаем цену деталей (ЦД) – приобрести нужно переднее стекло и переднюю тормозную колодку. Чтобы узнать среднерыночные цены, зайдем на три интернет-страницы, найдем там одни и те же детали и определим их среднерыночную стоимость, сложив три ценника и разделив их на три. Лобовое стекло – 1,500 + 1800 + 1600/3 = 1633 руб. Дверь – 14000 + 16000 + 18000/3 = 16000 руб. Таким образом, суммарная цена всех деталей составит – 1633 + 16000= 17633 руб. Теперь нужно рассчитать сколько придется заплатить за детали с учетом их износа – (1-0,35) * 17633 = 11461 руб.

Теперь определим цену ремонтных работ (ЦР) – нам нужно починить переднюю тормозную колодку. Пусть один час работы стоит 1100 руб. Согласно нормативному акту №432-П (в нем приведена информация о трудозатратах на различные виды работ) ремонт тормозной колодки занимает 3,5 часа. ЦР = 3,5 часа * 1100 руб.= 3850 руб.

В завершении рассчитаем цену материалов (ЦМ) – нам необходимо покрасить дверь и установить ее. Допустим, что среднерыночный ценник за один час работы в первом случае составляет 1300 руб., а во втором – 700 руб. Согласно нормативному акту №432-П покраска двери занимает 2 часа, а ее установка – 0,5 часа. Тогда ЦМ = 2 часа * 1300 руб. + 0,5 часа * 700 руб.= 2975 руб.

Когда у нас есть все данные мы может рассчитать полностью величину выплаты: РВ = 11461 + 3850 + 2975 = 18286 руб.

Расчет стоимости ремонта в онлайн режиме

Чтобы расчет сделать более простым для людей РСА создал специальный электронный онлайн-калькулятор, позволяющий самостоятельно узнать все будущие затраты. Перейти на оффициальный сайт РСА (российского союза автостраховщиков) и посчитать ущерб по страховке можно по ссылке: http://prices.autoins.ru/priceAutoParts/repair_parts.html

Для определения среднего ценника на детали, вносятся такие параметры:

- Дата осуществления ремонта.

- Регион (город).

- Марка машины.

- Код запчасти.

Для того, чтобы узнать величину компенсации, которую выплатит страховщик необходимо суммировать стоимость всех деталей и полученную цифру умножить на коэффициент износа.

Чтобы узнать цену ремонта необходимо внести:

- Дату.

- Регион (город).

- Марку машины.

- Тип автомобиля.

Стоимость материалов рассчитывается на основе:

- Даты.

- Изготовителя материала.

- Названия товара.

Совершив один запрос можно узнать цену сразу трех параметров.

Как выплачивается компенсация при аварии, если оформлен полис и ОСАГО И КАСКО?

Если автовладелец приобрел обязательный полис ОСАГО и дополнительный КАСКО, то он может не бояться больших финансовых затрат ни на ремонт своей машины, ни на восстановление чужой. Если случилось страховое происшествие на дороге и виновным признали Вас, то страховщик выплатит денежную компенсацию пострадавшей стороне, а Вам возместит затраты на починку авто в соответствии с условиями договора страхования КАСКО.

Если виновником аварии признаны не Вы, а второй участник, то его страховщик предоставит Вам нужную сумму по полису ОСАГО на ремонт машины, а Ваш страховщик выплатит Вам компенсацию по КАСКО.

Заключение

Важно самостоятельно научиться рассчитывать страховую сумму, так как ни для кого не секрет, что в России страховыми учреждениями часто практикуется умышленное занижение величины компенсации. Бороться с этим можно, проведя повторную экспертизу, в компании не связанной со страховщиком. Если даже и это не поможет, то самый крайний выход из ситуации – обращение в судебный орган. Выиграв суд, страхователь получит не только компенсацию ущерба в полном объеме, но еще и половину суммы, которую страховщик не досчитал изначально. Для него это будет своеобразным штрафом за халатность в расчетах.

Учет износа при оценке ущерба по полисам ОСАГО. Изменение практики.

Не все знают, как производятся расчеты страхового возмещения при ДТП по полисам ОСАГО и на чем страховые компании «экономят».

В соответствии с ФЗ-40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04.2002 сумма компенсации зависит от расходов на восстановление транспортного средства в доаварийное состояние. К таким затратам относятся: ремонт, приобретение запчастей и материалов, необходимых для замены поврежденных. При этом стоимость «пострадавших» узлов оценивается с учетом их износа.

Для расчета износа по ОСАГО страховые компании применяют единую методику, утвержденную Положением Центрального Банка РФ от 19.09.2014, главными факторами которой являются год выпуска, пробег автомобиля, срок использования узла или агрегата.

По сложившейся в течение длительного периода практике, суды преимущественно взыскивали по искам страхователей о возмещении ущерба при ДТП по полисам ОСАГО со страховых компаний суммы на восстановительный ремонт с учетом износа деталей.

На практике, выводы оценочных экспертных заключений по установлению стоимости восстановительного ремонта, содержат две цифры – сумма с учетом износа деталей и полная стоимость, без учета износа.

На сайте РСА (российский союз автостраховщиков) имеются сведения о средней стоимости запасных частей транспортного средства с учетом износа. Согласно каталогам процент износа деталей в зависимости от возраста автомобиля колеблется от 20 до 50 %. В большинстве случаев, при расчете ущерба б/у автомобилей, суды применяют 50% износа.

Однако, с 2022 года ситуация изменилась.

В феврале 2022 года Верховный Суд РФ в одном из судебных споров страхователя со страховой компанией установил:

«В отличие от общего правила оплата стоимости восстановительного ремонта зарегистрированного в России легкового автомобиля физлица (или ИП) осуществляется страховщиком без учёта износа комплектующих изделий (пункт 59 постановления Пленума ВС от 26 декабря 2017 г. о применении законодательства об ОСАГО, в котором идёт ссылка на абзац третий пункта 15.1 статьи 12 Закона об ОСАГО).

Должник должен возместить кредитору убытки, причинённые неисполнением или ненадлежащим исполнением обязательства. Если иное не предусмотрено законом или договором, убытки подлежат возмещению в полном размере (статья 393 ГК).

Есть закрытый перечень, когда ремонт заменяется страховой выплатой (полная гибель ТС, смерть потерпевшего, наличие соглашения между сторонами и несколько иных причин — АСН). Судами не установлено обстоятельств, в силу которых страховщик мог заменить без согласия потерпевшего ремонт на выплату».

В данном споре страховщик не организовал восстановительный ремонт, в связи с чем должен возместить стоимость ремонта без учёта износа.

Таким образом, Верховный Суд РФ решил, что страховая компания не может самостоятельно решать вопрос о выплате страхователю страхового возмещения с учетом износа вместо необходимого восстановительного ремонта, поскольку нарушает права страхователя.

Что же делать, если страховая компания при оценке ущерба применяет неправильные критерии и завышает размер амортизации или вовсе отказывает в выплате страхового возмещения?

Если автовладельцу не удается получить полную стоимость страховой выплаты, то следует предпринять следующее:

- провести независимую экспертизу по оценке стоимости восстановительного ремонта ТС с направлением уведомления в СК;

- направить претензию в страховую компанию;

- обратиться с заявлением к финансовому уполномоченному;

- обратиться в суд с исковым заявлением на страховую компанию (на этом этапе рекомендуем обратиться за помощью к профессиональному страховому адвокату);

- получить решение суда и направить исполнительный лист по месту открытия расчетного счета СК.

Все указанные действия необходимо предпринимать в сопровождении специалистов и при строгом соблюдении необходимых правил, иначе рискуете получить отказ в удовлетворении иска.

ЦБ представил новый подход к расчету выплат по ОСАГО

ЦБ подготовил проект новой редакции Единой методики определения размера расходов на восстановительный ремонт автомобиля по ОСАГО, сообщил в среду регулятор.

Сейчас на основании этой методики рассчитывается размер расходов на ремонт автомобиля и выплат возмещения по ОСАГО. Документом обязан руководствоваться Российский союз автостраховщиков (РСА), который создает справочник средней стоимости запчастей для выплат по ОСАГО.

Главное отличие новой редакции документа в том, что справочники будут создаваться отдельно для каждого региона страны и обновляться будут раз в три месяца (сейчас РСА делает это раз в полгода). Еще в апреле 2016 г. Управление Федеральной антимонопольной службы Татарстана установило, что справочники составлены с нарушениями: РСА злоупотреблял своим положением при создании справочников, они не учитывали экономическую ситуацию в каждом конкретном регионе и противоречили методике ЦБ.

Теперь перед каждой публикацией новых справочников РСА должен будет разместить ее на своем сайте и собрать замечания экспертов, пишет ЦБ. Он отмечает, что проектом новой редакции уточнены источники получения информации о стоимости запчастей, «скорректирован и более четко прописан порядок определения финальной цены, которая должна попасть в справочник». В отдельных случая эксперту-технику разрешается самостоятельно изучить формирование стоимости запчасти.

ЦБ отмечает, что при подготовке новой редакции методики учел правоприменительную практику и предложения, которые поступили от страховщиков, экспертных организаций, дилеров, автопроизводителей, федеральных органов исполнительной власти. Новый документ повысит прозрачность формирования ценовых справочников и исключит неоднозначные формулировки, «которые ранее вызывали большое количество разногласий в экспертном и страховом сообществе», обещает регулятор.

Как скоро заработает новая методика, в сообщении ЦБ не говорится. «Ведомости» ожидают дополнительных комментариев представителя регулятора.

К старой методике были претензии: цены в ней не соответствовали рыночной ситуации, в том числе с учетом региональных различий, рассказывает руководитель комитета по контролю качества продуктов и услуг в сфере страхования Объединения потребителей России Андрей Крупнов. «Это была крайне острая проблема, вызывавшая массу претензий к страховщикам, в том числе судебных, и требовавшая неотложного решения», – говорит он.

Суды начали взыскивать выплаты по ОСАГО сверх расчетной компенсации

В новой редакции документа цены станут более рыночными, считает Крупнов. Например, при определении стоимости запчастей будут учитываться прайс-листы заводов-изготовителей, дилеров и поставщиков запчастей, перечисляет достоинства нововведений он. Однако он замечает, что в обновленной методике ЦБ есть и ряд недостатков: «Заметно тяготение к замене оригинальных на неоригинальные запасные части с максимально низкой стоимостью». Ограничение установлено только на использование запчастей, «цена которых составляет менее 30% минимальной цены оригинальной запасной части», говорится в документе ЦБ. «Это слишком низкий порог отсечения, позволяющий на законных основаниях использовать запчасти, если и не заведомо низкого, то весьма сомнительного качества», – считает Крупнов.

Он опасается, что повсеместное использование страховщиками возможностей для экономии, предоставленных методикой ЦБ, не снизит количество претензий по качеству ремонта со стороны пострадавших в ДТП.

Лидер рынка ОСАГО «Альфастрахование» изучает документ ЦБ и сформулирует свою позицию по нему позже, сказал его представитель. «РЕСО-гарантия» проекта ЦБ не видела, комментировать его не может, сказал представитель страховщика. «Ведомости» ожидают комментариев представителей других крупных страховщиков ОСАГО. Новая методика с большой долей вероятности снизит число спорных ситуаций, надеется директор департамента экспертизы и урегулирования убытков «Согласие» Павел Бикетов.

РСА изучает проект ЦБ, сказал представитель союза. Он добавил, что часть новых требований уже реализована. Так, с декабря 2018 г. цены рассчитываются по каждому региону, а не по экономическим зонам, как это было ранее. «При этом сами по себе эти изменения не делают цены в справочнике выше или ниже, цены лишь уточняются, что приводит к небольшим корректировкам по некоторым позициям справочника», – считает представитель союза. По его мнению, предпосылок для повышения цен в справочниках, как и для их снижения, не содержит и опубликованный ЦБ документ.

«Ведомости» направили запрос представителю УФАС Татарстана о том, устраивает ли службу новая редакция методики.

Расчет коэффициента износа по ОСАГО в 2022 году: что изменилось в выплате страхового возмещения по полису обязательного автострахования?

Оценка ущерба по ОСАГО

Порядок выплаты компенсации в случае ДТП регулируется Законом от 2002 года № 40 и Положением Центрального Банка России от 2014 года № 431-П.

В соответствии с данными нормативными актами выплата осуществляется в заявительном порядке. Каждый факт в заявлении необходимо подтвердить документально.

Вы можете подать заявление в страховую компанию:

- в которой зарегистрированы сами (при отс утствии вреда жизни и здоровью, а также при наличии страховки у всех участников ДТП);

- в которой зарегистрирован виновник (в любой ситуации).

Обязанность по оценке возлагается на страховую. Если выплату занизили, вы имеете право обратиться к независимому эксперту для проведения повторного осмотра. Впоследствии (при выявлении факта занижения компенсации), расходы можно будет взыскать со страховщика.

Внимание! До проведения экспертизы не принимайте меры к ремонту авто. В противном случае могут возникнуть разногласия со страховой.

Зачем ввели методику расчета ущерба и кому она нужна?

До 2014 года на рынке наблюдался разброс цен на восстановление транспортного средства. При сравнении гаражных сервисов, авторизованных мастерских и официальных дилеров, стоимость работ и услуг могла отличаться в разы. Даже понятие «оригинальных запчастей» было условным, поскольку стоимость, допустим, жигулевских крыльев различалась в Тольятти и Владивостоке.

Журнал «За рулем» провел исследование стоимости восстановительного ремонта по ОСАГО Nissan Teana. Выяснилось, что по системе РСА машина «под ключ» стоит 158 тыс. руб., а по факту – 248 тыс. руб. Даже когда к элементам был применен признак амортизации, разница составила более 30 тыс. руб. Проще говоря: денег, которые выплатит среднестатистическая страховая компания в Москве, не хватит на полное восстановление, а владельцу придется еще и побегать по разборам.

Расчет убытка по ОСАГО применяется в следующих ситуациях:

- страховыми компаниями при исчислении размера выплат;

- непосредственно РСА для анализа объективности СК;

- независимыми экспертами для понимания реальных затрат;

- судебными органами при исследовании гражданских исков;

- официальными дилерами и сервисами в работе.

При описании внешних повреждений специалист, в соответствии с рекомендациями единой методики описывает:

- площадь повреждения относительно всей детали и глубину;

- вид и степень деформации по отношению к заводской характеристике элемента;

- местоположение повреждения (локализация) для оценки сложности ремонта.

Также при описании нарушений лакокрасочного покрытия, специалист отмечает:

- тип ЛКП — эмаль, металлик, акрил, хамелеон;

- площадь повреждения против всей детали;

- глубину повреждений — лак, краска, грунт, металл;

- наличие слоя из рекламы, аэрографии, винила.

Обратите внимание, что комплекс работ по восстановлению транспортного средства может строиться как на требованиях завода-изготовителя, так и на «сертифицированных ремонтных технологиях». Однако разрекламированная вытяжка вмятин без покраски (PDR) к таковым не относится, поскольку заводской ремонт предполагает только замену поврежденных узлов.

По словам Дениса Митрохова, директора АЦ «Мускул Кар» (г. Екатеринбург), страховые компании нередко отправляют потерпевших за удалением вмятин по ОСАГО в обход Методики, но PDR-центры стараются за такие заказы не браться. Дело в очень низкой оплате: если удаление средней вмятины стоит от тысячи рублей, то страховщик пытается заплатить 100 или 200 руб.

Сроки

Срок возмещения составляет 20 календарных дней с момента регистрации заявления о наступлении страхового случая. В него входит процесс осмотра автомобиля и проведение экспертизы.

Поставьте в известность страховщика, если вы своевременно не предоставляете транспортное средство на осмотр. Предельный срок задержки не может превышать 20 дней.

При повторном пропуске, документы и заявление будут возвращены. Обратитесь повторно. Сроки начнут исчисляться с момента подачи нового заявления.

В течение 5 дней с момента подачи заявления, вы обязаны предоставить транспортное средство для проведения осмотра:

- Самостоятельно, если автомобиль может двигаться «своим ходом».

- Эксперт должен прибыть на место его нахождения, если автомобиль слишком поврежден.

Если транспортное средство расположено в труднодоступном месте, осмотр может быть проведен в течение 10 дней. Расходы на проведение экспертизы и приезд эксперта к несет страховая компания.

Если в течение 5 дней страховщик не назначает проведение осмотра, обратитесь к независимому эксперту. В этом случае за основу расчета величины ущерба принимается его отчет, а страховая компания теряет право требовать предоставления автомобиля на осмотр.

Важно! Не нужно путать осмотр автомобиля экспертом и специалистом страховой. Для определения величины страхового возмещения понадобится именно экспертиза, проведенная уполномоченным лицом.

Единая методика расчета