Какие изменения ОСАГО с января 2022 года? Базовые ставки, стоимость полиса и новые правила

- Если вы где-то прочитаете или услышите, что в ОСАГО внесены изменения с 1 января 2022 года, то это неправда. Только 1 марта вступает в силу новый закон.

- Также если вы думаете, что полис в 2022 году подорожал из-за изменения страховых тарифов, то это тоже неправда. Базовые ставки и коэффициенты, действительно, изменились, но далеко не все в бóльшую сторону.

- Базовые ставки теперь имеют более широкий коридор – это значит, что в разных страховых компаниях конечная цена страховки может больше различаться.

- Молодым водителям стало быть невыгоднее, чем опытным и в возрасте.

- С 1 марта 2022 года при отсутствии техосмотра водителям может быть выставлен регресс (но не во всех случаях).

- А вот новый штраф за отсутствие диагностической карты отложили на 2022 года.

- Вступил в силу новый закон об удорожании ОСАГО для злостных нарушителей ПДД. Однако, сами повышенные коэффициенты не введены, поэтому новшество на практике не действует.

- Кроме того, планируется ещё ряд изменений, которые пока не начали действовать.

На многих ресурсах и изданиях вы можете услышать, якобы стоимость полиса ОСАГО на фоне последних поправок существенно выросла. Но это не совсем так. Хотя изменения в ценнообразовании страхования были и очень много. Изменились и базовые ставки страховки, и коэффициенты. Вот только не все в ущерб автолюбителям. О том, что говорят последние новости об обновлении закона Об ОСАГО, подорожал ли уже полис и будет ли стоить дороже далее в 2022 году, поправки в техосмотр и все последние новшества мы обсудим в этой статье.

С 1 января 2022 года в ОСАГО внесли поправки – это правда?

Нет. Если вы где-либо услышите или прочитаете, что законодательство автострахования обновилось с начала 2022 года, то это не соответствует действительности и является вымыслом.

Вообще, на сегодняшний день действуют 3 законодательных актах, так или иначе касающихся “автогражданки”:

- Федеральный закон №40 Об ОСАГО – это самый главный по приоритетам правовой акт, регулирующий базовые основы закона о страховании, и он в последний раз изменялся 8 декабря прошлого года, никаких изменений с 1 января 2022 года не было,

- Правила страхования – регулируют, собственно, порядок заключения договора ОСАГО и осуществления возмещения, и здесь последние новости об изменениях нас ожидали 20 ноября прошедшего года,

- Указание Банка России о страховых тарифах – здесь перечислено всё то, что влияет на конечную стоимость полиса: базовые тарифы и различные коэффициенты.

По ссылкам в пунктах выше вы самостоятельно можете убедиться, посмотрев редакции соответствующих нормативных актов и законов, что никаких поправок именно с января 2022 года не было.

Однако, давайте теперь сравним, что и как работает в 2022 году по-новому, в отличие от прошлого. По порядку рассмотрим все обновления законодательства об ОСАГО.

Подорожала ли стоимость полиса ОСАГО?

И да, и нет. Дело в том, что изменились как базовые ставки цены на полис, так и коэффициенты, которые, складываясь по порядку, влияют на конечную стоимость страховки в бóльшую или меньшую сторону.

То есть конечная сумма, которую вы заплатите при покупке страховки ОСАГО, рассчитывается по определённой формуле: базовый тариф поочерёдно умножается на коэффициенты (сначала территориальный, затем мощности, возраста и стажа, КБМ и другие). Если коэффициент больше единицы, то он увеличивает стоимость полиса, если меньше, соответственно, уменьшает.

Так вот, сам базовый тариф как база для дальнейшего расчёта тоже не является фиксированной суммой. Страховым компаниям предоставлен выбор определять для расчёта для своих клиентов из тарифного коридора определённую сумму. Однако, не стоит думать, что все страховщики берут максимально возможную базовую ставку – конкуренцию никто не отменял.

Но сам этот тарифный коридор базовых ставок значительно расширился 24 августа прошедшего года, и в 2022 году, грубо говоря, стоимость полиса ОСАГО может варьироваться для конечного потребителя гораздо шире.

Давайте в сравнительной таблице рассмотрим, как это было и как стало!

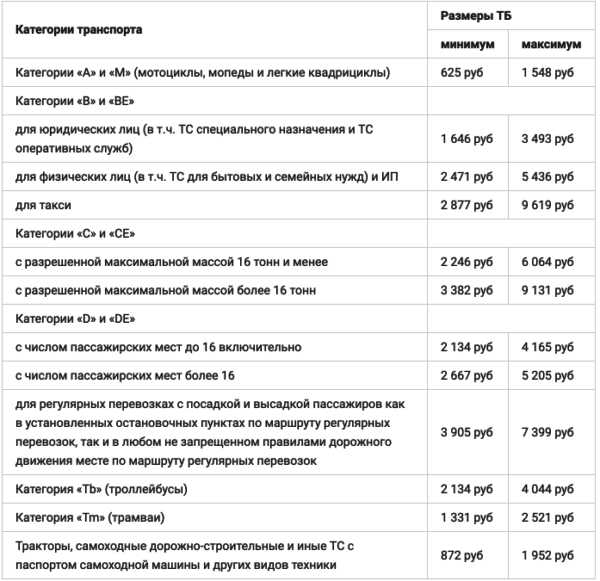

| Категория транспорта | Базовая ставка в рублях | |

|---|---|---|

| Было | Стало в 2022 году | |

| Мототранспорт | 694-1407 | 625-1548 |

| Легковые, в том числе с прицепом (категории “В”, “ВЕ”), по следующим критериям: | ||

| организаций | 2058-2911 | 1646-3493 |

| физлиц и ИП | 2746-4942 | 2471-5436 |

| на которых работают в такси | 4 110-7399 | 2877-9619 |

| Грузовые автомобили (категории “С” и “СЕ”), по следующим критериям: | ||

| массой до 16 тонн включительно | 2807-5053 | 2246-6064 |

| массой более 16 тонн | 4227-7609 | 3382-9131 |

| Автобусы (категории “D” и “DE”), по следующим критериям: | ||

| с количеством пассажирских мест до 16 включительно | 2246-4044 | 2134-4165 |

| с количеством пассажирских мест более 16 | 2807-5053 | 2667-5205 |

| Тракторы и самоходные машины | 899-1895 | 872-1952 |

Таким образом, в таблице базовых ставок мы можем увидеть, что минимальный тариф стал ниже, а максимальный – выше. Соответственно, и конечная стоимость страхового полиса ОСАГО может быть в зависимости от притязаний страховой компании как дешевле, так и подорожать.

А теперь давайте рассмотрим изменения в коэффициентах. Они тоже произошли и немалые.

В 2022 году молодым водителям быть невыгоднее!

Всё дело в поправках в коэффициент возраста и стажа. К сожалению, он и без того почти всегда увеличивал стоимость полиса:

- если вы моложе 30 лет, то в любом случае страховка для вас дорожает из-за этого коэффициента,

- а вот со стажем проще – уже при наличии 3-хлетнего стажа этот коэффициент может немного уменьшить цену.

Но в любом случае почти всегда он увеличивает стоимость. Ниже в таблице вы увидите, что он во многих случаях выше единицы.

Но главное заключается в том, что коэффициент возраста и стажа в 2022 году стал дешевле для опытных и старших водителей и менее выгодным для молодых и неопытных. Смотрите сами:

Поясним: зачёркнутое – это значение коэффициента для данного возраста (в строках) и стажа (в колонках), которое было ранее. А не перечёркнутое – то, что действует по новым правилам ы 2022 году. В первой строке находите ваш стаж, а в колонке – возраст, и пересекаете их в нужной ячейке, получая применяемый в вашем случае коэффициент.

Неограниченный полис подорожал

Есть всего 2 значения коэффициента ограниченности полиса:

- если у вас число допущенных к управлению вашим автомобилем лиц ограничено, то он равен единице – то есть никак не меняет цену страховки,

- а вот “открытая” страховка ОСАГО стала дороже – если ранее только за сам факт неограниченного круга лиц на данном шаге базовая ставка умножалась на 1,87, то в 2022 году она перемножается на 1,94.

Коэффициент города подешевел

Ещё одна приятная новость – большинство коэффициентов в зависимости от региона использования транспортного средства снизились. Плохая новость – снизились они, к сожалению, очень незначительно (где-то буквально на одну сотую доли).

Например, если в Москве был 2 (то есть умножал на 2 стоимость полиса), то стал 1,9; то в Смоленске “подешевел” всего на 0,02 (с 1,2 до 1,18).

Полный список значений мы не стали публиковать в рамках статьи об изменениях ОСАГО в 2022 году, но вы можете посмотреть его в нашей специальной статье про соответствующий новый закон.

А значения всех базовых ставок и коэффициентов вы можете посмотреть в соответствующем официальном Указании Банка РФ о страховых тарифах.

Рассчитать стоимость страховки ОСАГО

Подорожает ли ещё цена страховки в 2022 году?

По состоянию на 10 Августа 2022 года поправок в соответствующее Указание Банка России о базовых страховых тарифах, а также изменения коэффициентов не планируются. Мы ежедневно мониторим информацию об изменениях в законодательстве Об ОСАГО и обновим статью, как только такие обновления появятся.

Новый закон о регрессе за отсутствие техосмотра с 1 марта 2022 года

И до указанной даты существовала норма, предусматривающая регрессное требование за отсутствие диагностической карты, но только для такси и некоторых других видов транспорта.

С 1 марта 2022 года если у вас не пройден (или аннулирован) техосмотр, вы стали виновником ДТП, а само происшествие произошло по причине неисправности вашего автомобиля, то страховщик может выставить вам регресс – то есть требование заплатить всю сумму денег, которую страховая возместила потерпевшему.

Такую поправку вносит новый Федеральный закон №122, вносящий изменения в статью 14 ФЗ Об ОСАГО, как раз и перечисляющую условия для возможности регрессного требования.

Таким образом, регресс по новому закону будет возможен при 3 условиях:

- в данном ДТП виноваты вы,

- столкновение произошло по причине вашего неисправного автомобиля,

- у вас отсутствует действующая диагностическая карта.

Если же авария случилась из-за нарушения вами какого-либо пункта ПДД (например, вы не уступили дорогу другой машине), то здесь ОСАГО будет работать в полной мере – выгодной для вас.

Штраф за отсутствие диагностической карты отложили

Другой новый закон вводил отдельный штраф за отсутствие техосмотра также с 1 марта 2022 года. На 2 000 рублей могли начать штрафовать водителей, у которых не было действующей диагностической карты.

Однако, из-за пандемии вступление в силу этой поправки отложили ещё на один год. Теперь начало действия штрафа запланировано на весну 2022 года.

Подорожание ОСАГО для нарушителей ПДД

Ещё одно новшество, которое вступило в силу в прошлом году, формально действует в полной мере в 2022, однако, фактически пока не применяется.

Речь идёт об особенном отношении страховщиков к грубым нарушителям определённых требований ПДД. Особенность такого отношения же проявляется в удорожании страховки ОСАГО в виде сильно завышенного нового коэффициента нарушений.

В большинстве случаев это грубые нарушения, которые влекут лишение прав либо вообще уголовную статью. К их числу относятся:

- езда в нетрезвом состоянии,

- отказ от медицинского освидетельствования,

- вред, причинённый здоровью или жизни людей, в результате виновности в ДТП,

- скрытие с места происшествия,

- повторный проезд на красный сигнал светофора,

- повторное превышение не менее, чем на 60 км/ч,

- выезд на встречную полосу движения, в том числе неоднократный.

Однако, несмотря на то, что соответствующий новый закон в 2022 году носит статус действующего и вступившего в законную силу, фактически повышенный коэффициент, а вместе с ним более дорогой полис ОСАГО для таких нарушителей не применяется. Потому как в соответствующем Указании ЦБ РФ нет соответствующих значений новых коэффициентов.

Мы также писали об этом изменении в законодательстве в специальной статье.

Новая финансовая платформа 2022

Соответствующий законопроект также вступил в силу ещё в прошедшем году. И аналогично коэффициенту нарушений, в 2022 году новшество ещё не практикуется.

Речь идёт о специальной финансовой платформе, с помощью которой можно приобрести страховку ОСАГО, выбрав наиболее выгодную от различных страховых компаний. И это хорошая идея на фоне увеличившегося коридора конечных цен на полисы.

Однако, фактически на сегодняшний день такое введено только на двух площадках.

Новые лимиты выплат по европротоколу

Напомним также, что с недавних пор действуют полноценные максимальные выплаты в случае оформления ДТП по европротоколу. То есть вместо 100 000 рублей, как было ранее, вы можете теперь получить полную сумму страхового возмещения за ущерб – 400 тысяч. Однако, есть для этого дополнительные условия:

- обстоятельства ДТП должны быть зафиксированы специальными техническими средствами,

- либо фиксация должна быть произведена с помощью специального приложения, работающего через Госуслуги.

Какие изменения не вступили в силу, но планируются в 2022 году?

Теперь давайте рассмотрим ряд поправок, которые обсуждаются, но пока ещё не действуют. К слову, далеко не факт, что они начнут действовать уже в 2022 году – возможно, они никогда не вступят в силу.

- Новый штраф за отсутствие страховки, равно как езду без неё в размере 5 000 рублей. На самом деле, инициатива поднять размер санкции существует уже давно. Но в 2022 года за неё взялись основательно, хотя в силу это ещё не вступило. Другие поправки предлагают сделать возможность назначения увеличенного штрафа ГИБДД за повторную езду без полиса, а также лишать прав за это.

- Одним из коэффициентов, влияющих на подорожание страховки ОСАГО, сейчас учитывается мощность автомобиля. И его хотят заменить на коэффициент по марке машины. Как это изменит стоимость полиса, пока неизвестно. Но с большой долей вероятности он будет стоить немного дороже.

- Телеметрия может появиться в автомобилях в России. Целью её служит автоматическое отслеживание программами страховщика манеры вождения человека. По результату этих данных страховка для аккуратного водителя, не прибегающего к экстренным торможениям и быстрым разгонам, не превышающего скоростной режим, не постоянно перестраивающегося из ряда в ряд может подешеветь.

- Уже давно власти обсуждают идею объединить 2 вида страхования: ОСАГО и Каско. Однако, пока этого не произошло. Но речь, конечно же, идёт не о навязывании более дорогой страховки покупателям “автогражданки”. Просто если человек покупает полис Каско, он сможет включить прямо в него страхование ОСАГО.

- Кроме того, в думе уже давно обсуждают отмену территориального коэффициента. В случае принятия соответствующего нового закона, стоимость полиса для жителей Москвы и, например, какого-либо уездного небольшого городка или даже посёлка России станет при прочих равных условиях одинаковой.

Вступили в силу новые правила расчета тарифов ОСАГО

24 августа 2022 года вступили в силу поправки в закон об ОСАГО, а 5 сентября — указание ЦБ, как этими поправками пользоваться. Теперь для тех, кто постоянно нарушает ПДД, и тех, кого лишали прав, полис ОСАГО будет стоить дороже. Аккуратные водители от новых поправок только выиграют: появится возможность платить за полис меньше.

Закон вступил в силу еще в мае, но с 24 августа начала действовать только первая статья. Там идет речь о базовых ставках, тарифах и коэффициентах, которые страховые компании должны применять при расчете стоимости полиса ОСАГО. Расскажем подробнее.

Как было раньше

Стоимость полиса рассчитывалась как произведение базовой ставки на несколько коэффициентов. Раньше нижняя граница базовой ставки для легковых автомобилей была 2746 Р , верхняя — 4942 Р . Но страховая компания не могла выделить отдельного водителя и назначить ему базовый тариф меньше или больше, чем у других водителей в том же регионе.

На базовую ставку влиял только адрес регистрации в паспорте водителя: хочешь платить меньше — делай регистрацию в другом регионе. Даже если водитель лишался прав за управление автомобилем в пьяном виде, на размер базового тарифа это не влияло. Страховые компании учитывали эту статистику при установлении базовых тарифов, но получалось, что если в каком-то регионе живет много любителей водить машину пьяными, превышать скорость или проезжать на красный — ставка повышалась в целом для региона, в том числе и для добросовестных водителей.

Если водитель попадался пьяным за рулем, но ДТП при этом не совершал — стоимость полиса в будущем для него не менялась. Единственное, как водитель мог повлиять на стоимость полиса для себя, — через коэффициент бонус-малус , КБМ. Это коэффициент, учитывающий безаварийную езду. Если год проездить без ДТП по своей вине, КБМ уменьшается — пока не достигнет минимальной отметки. Еще на стоимость влиял водительский стаж: чем он больше, тем ниже была стоимость полиса.

Сейчас поведение водителя будет учитываться не только в КБМ и стаже водителя, но и в базовой ставке.

Как теперь считают стоимость полиса

Страховую премию — то есть стоимость полиса ОСАГО — по-прежнему считают как произведение базовых ставок и коэффициентов. Устанавливать минимальный и максимальный размеры базовых ставок и структуру тарифов по-прежнему будет Центробанк.

Но если раньше базовая ставка страхового тарифа зависела только от технических характеристик, особенностей конструкции и назначения транспортных средств, то сейчас факторов прибавится: Центробанк выпустил указание, где перечислены факторы, которые могут влиять на размер базовой ставки. Это, например, штрафы и лишение прав. Страховщики могут ориентироваться на эти факторы и решать, какую именно базовую ставку применить к конкретному водителю.

Еще в указании перечислены факторы, которые не могут влиять на размер базовой ставки. Это, например, национальная, языковая, расовая принадлежность, принадлежность к политическим партиям или общественным объединениям, должностное положение, вероисповедание и отношение к религии. Учитывать любые другие факторы ЦБ РФ не запрещает, теперь все это на усмотрение страховой компании.

Границы базовой ставки тоже изменились: для легковых автомобилей нижняя граница составит 2471 Р , верхняя — 5436 Р . Изменения коснутся всех транспортных средств: граница базовой ставки сместилась на 10—30% в зависимости от категории. И страховые компании получили возможность применять эту базовую ставку не ко всем водителям в регионе, а к каждому водителю персонально.

Как изменилась базовая ставка

| До 5 сентября 2022 года | С 5 сентября 2022 года | |

|---|---|---|

| Категории B и BE, принадлежащие юридическим лицам, кроме такси | 2058—2911 Р | 1646—3493 Р |

| Категории B и BE, принадлежащие физлицам и ИП, кроме такси | 2746—4942 Р | 2471—5436 Р |

| Категорий B и BE, используемые как такси | 4110—7399 Р | 2877—9619 Р |

| Категории C и CE с разрешенной максимальной массой 16 т и меньше | 2807—5053 Р | 2246—6064 Р |

| Категорий D и DE с числом пассажирских мест до 16 включительно | 2246—4044 Р | 2134—4165 Р |

Для кого полис станет дороже

Поправки к закону устанавливают новые факторы, которые влияют на размер базовой ставки:

- Лишение прав за управление автомобилем в состоянии алкогольного опьянения.

- Нарушение ПДД, которое привело к причинению вреда здоровью или к смерти человека.

- Лишение прав за отказ от прохождения медицинского освидетельствования на состояние опьянения.

- Оставление места ДТП.

- Привлечение к уголовной ответственности за повторное управление транспортным средством в состоянии алкогольного опьянения. Как правило, в этот момент у человека нет водительского удостоверения и суд назначает наказание: штраф от 200 до 300 тысяч рублей с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. Эти три года человек не может быть водителем.

Пока человек лишен прав, ездить он не может, а значит, вписывать его в полис ОСАГО или заключать с ним договор страхования никто не будет. Но в один прекрасный момент срок лишения заканчивается — и начинает действовать повышенная ставка. И применять ее будут в течение года с этого дня либо со дня окончания срока уголовного наказания.

Страховая компания также может установить повышенную ставку водителю, который регулярно нарушает ПДД. Но тем, кто паркуется в неположенных местах или немного превышает скорость, беспокоиться не стоит. Условия, при которых цена полиса может вырасти, оговорены в законе. К ним относятся:

- Проезд на запрещающий сигнал светофора или регулировщика.

- Превышение скорости более чем на 60 км/ч — например, поездка с ветерком по городу со скоростью 120 км/ч.

- Выезд на полосу встречного движения.

Чтобы применить повышенную базовую ставку в этом случае, потребуется соблюдение двух условий:

- Нарушение должно быть неоднократным — то есть совершено два или более раза в течение года.

- Оно должно быть зафиксировано сотрудником ГИБДД и оформлено на месте. Нельзя применить повышенную ставку за нарушения, которые зафиксировала камера видеонаблюдения.

Если водитель нарушил ПДД, попал в ДТП и при этом был причинен ущерб имуществу, жизни или здоровью, стоимость полиса для водителя все равно вырастет — но не за счет базовой ставки, а за счет изменения коэффициента бонус-малус. Так было и раньше.

Информация о том, кто именно совершал грубые нарушения, сколько раз и какие, будет поступать в страховые компании из ГИБДД. Российский союз автостраховщиков еще в июле 2022 года заявил, что не только технически готов к обмену данными с госавтоинспекцией, но и уже делает это: ГИБДД запрашивает данные о наличии у водителей страховых полисов, а страховщики — о нарушениях.

Эти правила действуют как для самого страхователя, так и для всех, кто вписан в полис ОСАГО. Если страхователь — аккуратный и добропорядочный водитель, но решил вписать в полис злостного нарушителя ПДД или того, кого лишали прав, то ему придется заплатить за полис ОСАГО больше.

А еще появились «иные факторы»

В законе появилась норма о том, что базовая ставка страхового тарифа может зависеть от иных факторов. Раньше это были стаж, возраст и другие персональные данные водителей, а также период использования транспортного средства.

Теперь формулировку изменили: будут учитывать факторы и коэффициенты, учитывающие водительский стаж, возраст и иные данные, характеризующие водителей. Страховые компании могут определять эти факторы самостоятельно.

Как это работает, проще всего объяснить на примере.

Допустим, страховая компания подбила статистику и поняла, что женатые отцы двоих детей старше 50 лет очень редко попадают в ДТП по своей вине: у них большой водительский опыт и водят они аккуратно. Причем это может быть решение только одной страховой компании: у остальных может быть своя статистика и совершенно другие критерии. Раньше эта статистика не играла никакой роли, так как при определении стоимости полиса нельзя было учитывать количество детей и семейное положение. А теперь страховщики могут учесть это и установить для таких водителей минимальные цены на полис — и условный водитель сможет приобрести полис ОСАГО на свой старый Москвич по базовому тарифу 2471 Р вместо 5436 Р , сэкономив на страховке почти 3 тысячи рублей в год.

Это выгодно водителю: он экономит на покупке полиса. Выгодно и страховой компании: маловероятно, что по такому полису придется делать выплаты.

Допустим, потом этот же водитель попался пьяным за рулем и суд на полтора года лишил его права управления. По истечении срока лишения он снова получит право управлять автомобилем и будет обязан застраховаться по ОСАГО. Будет ли он сам страхователем, или его впишут в чей-то полис — уже не так важно: в любом случае применят повышенную базовую ставку. На сколько она вырастет, решать будет страховая компания, но велика вероятность, что в этом случае ставка будет максимальной — 5436 Р . Сэкономить на страховке уже не получится.

Это же ждет любителей превышать скорость и проезжать на красный сигнал светофора. Два таких нарушения в течение года — и следующий страховой полис будет существенно дороже.

Коэффициенты ОСАГО 2022 года: расшифровка и таблицы

В 2022-м году условия работы страховых компаний с договорами ОСАГО практически не изменятся. Какие новшества ожидают владельцев транспортных средств и лиц, допущенных к управлению ТС?

Онлайн-калькулятор ОСАГО

В наступающем году при расчёте стоимости ОСАГО будет использоваться базовая ставка, а в качестве дополнения к ней добавочные коэффициенты. С пятого сентября 2022-го года прекратили существование коэффициент прицепа и коэффициент нарушений. Расчёт ОСАГО с учётом всех необходимых параметров можно провести посредством онлайн-калькулятора. Данная услуга предоставляется официальными сайтами действующих страховых компаний, работающих на основании лицензии, обладающих высоким рейтингом доверия.

Действующие коэффициенты ОСАГО в 2022-м году

- Базовая ставка страховых компаний (сокращённо ТБ). В грядущем году страховые компании будут иметь право устанавливать данный параметр на своё усмотрение. При этом поставщик услуг не должен выходить за рамки установленного минимума и максимума. Соблюдение границ ТБ регламентируется «Центробанком» РФ.

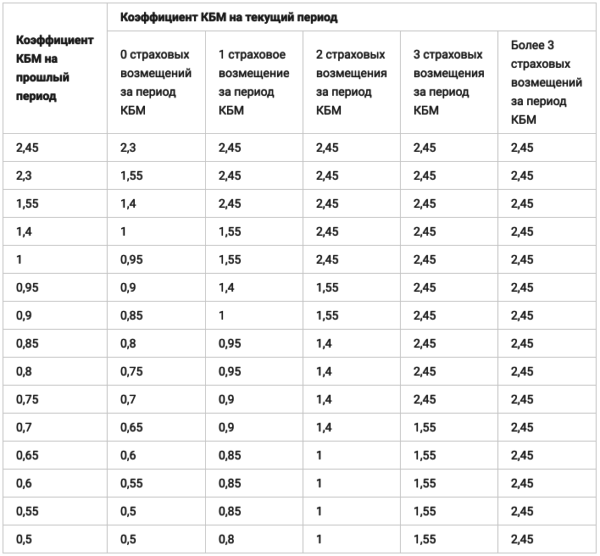

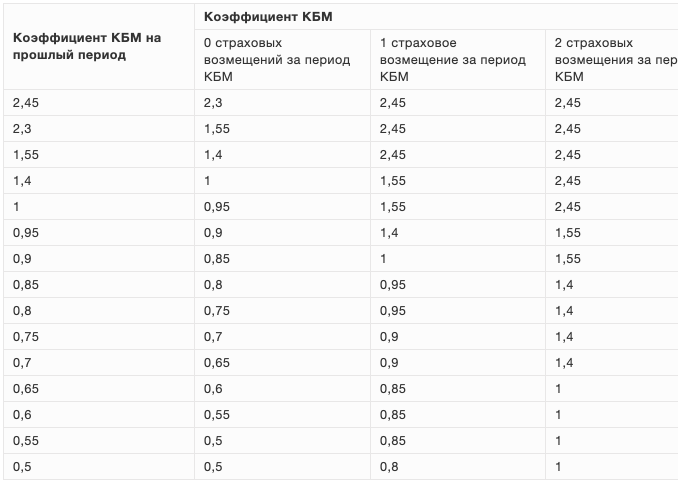

- Коэффициент Бонус-малус (КБМ). Больше остальных коэффициентов отражается на цене автомобильного гражданского страхования. В грядущем году минимальный КБМ равен 0,5, а максимальное значение равно 2,45. Для удержания КБМ на оптимальном уровне необходимо строго соблюдать Правила дорожного движения, не попадать в аварии.

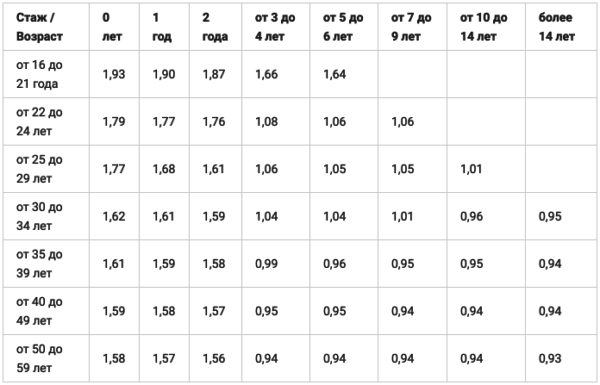

- Коэффициент возраста и водительского стажа (КВС). Чем больше стаж водителя, тем меньше коэффициент. Посмотреть значения для разных возрастов можно в приведённой таблице.

- Коэффициент территории (КТ). Параметр постоянно обсуждают на государственном уровне. Периодически его хотят отменить, но пока не отменили. Последний раз решение об отмене принималось осенью 2019-го года, но оно так и не было утверждено большинством депутатов. Таблица КТ.

- Коэффициент мощности автомобиля (КМ). Мощность автомобиля является одним из самых основных параметров, влияющих на цену полиса автомобильной гражданской ответственности. Обычно коэффициент КМ имеет тенденцию к увеличению, ведь для его снижения следует приобрести транспортное средство от пятидесяти лошадиных сил. Такое может себе позволить не каждый человек. Для двигателей мощностью от пятидесяти одной до семидесяти «лошадей» действующий КМ равен 1.

- Коэффициент ограничений (КО). В наступающем году он будет зависеть от наличия внесённых в полис водителей.

- КО равен 1, если в полисе указаны все водители, допущенные к управлению транспортным средством.

- КО равен 1,94, если полис обязательного страхования гражданско-правовой ответственности собственников наземных транспортных средств не имеет ограничений для физических лиц.

- КО равен 1,97 при условии, что ОСАГО не имеет без ограничений для юридических лиц.

- Коэффициент продолжительности страхования (КС). При желании купить ОСАГО не на стандартный срок, а на девять (или меньше) месяцев, за снижение цены полиса «отвечает» именно этот коэффициент. Взаимосвязь можно отследить по данной схеме: на три месяца он равен 0,5; на четыре месяца — 0,6, на пять месяцев — 0,65. При расчёте на шесть месяцев КС равен 0,7, на семь месяцев — 0,8, на восемь месяцев — 0,9, на девять месяцев КС равен 0,95. На десять и больше месяцев КС равен 1.

- Коэффициент продолжительности страхования для иностранцев (КП).

КС не используется при страховании гражданской ответственности некоторых лиц. К их числу относятся граждане, транспортные средства которых зарегистрированы за пределами Российской Федерации. Для таких граждан предусмотрен КП.

- На период от пяти до пятнадцати дней коэффициент продолжительности страхования равен 0,2.

- На шестнадцать дней он составит 0,3.

- Один месяц — 0,3.

- До двух месяцев = 0,4.

- До трёх месяцев коэффициент продолжительности страхования равен 0,5.

- До четырёх месяцев коэффициент продолжительности равен 0,6.

- До пяти месяцев — 0,65.

- До шести месяцев коэффициент продолжительности равен 0,7.

- До семи месяцев коэффициент продолжительности равен 0,8.

- До восьми месяцев коэффициент продолжительности равен 0,9.

- До девяти месяцев коэффициент продолжительности равен 0,95.

- До десяти месяцев коэффициент продолжительности равен 1.

- Больше десяти месяцев — 1.

Как рассчитать ОСАГО с учётом коэффициентов 2022-го года?

Простой способ узнать стоимость полиса — воспользоваться специальным калькулятором. Для расчёта стоимости ОСАГО введите ответы на вопросы, который предлагает онлайн-калькулятор. Анализ будет проводиться среди страховых компаний в интересующем вас регионе. После обработки информационных данных вы получите перечень доступных к сотрудничеству страховых компаний с указанием цен. Это очень удобно, ведь стоимость полиса ОСАГО не включает посреднический процент и оплату дополнительных опций.

Все коэффициенты ОСАГО 2022 года с расшифровками

В 2022 году для расчета стоимости полиса ОСАГО страховые компании применяют базовую ставку и 7 поправочных коэффициентов (-2 по сравнению с годом ранее). В данной статье рассмотрим, какие коэффициенты были упразднены, а какие оказывают наибольшее влияние на цену страховки.

Действующие коэффициенты ОСАГО в 2022 году

Обозначение коэффициентов в полисе ОСАГО

1. ТБ — базовая ставка страховых компаний

Базовая ставка в страховом полисе обозначается аббревиатурой ТБ. В 2022 году ее значение вправе установить на свое усмотрение страховая компания. Однако существуют нижние и верхние границы ТБ, которые регламентирует ЦБ РФ. Для легковых автомобилей и физических лиц тарифный коридор ТБ установлен от 2471 до 5436 рублей. С подробной таблицей ТБ вы можете ознакомиться на этой странице.

2. КБМ — коэффициент Бонус-малус

Коэффициент Бонус-малус (КБМ) может иметь наибольшее влияние на окончательную цену автогражданки. Минимальный КБМ в 2022 году равен 0,5, а максимальный — 2,45. Чтобы достигнуть постепенного улучшения значения КБМ от водителей требуется аккуратная езда от года к году. Подробная таблица представлена ниже:

Чтобы узнать, как узнать свой КБМ по таблице, посетите страницу, посвященную коэффициенту Бонус-малус. Вы также можете проверить КБМ в режиме онлайн:

3. КВС — коэффициент возраста и стажа водителей

Коэффициент возраста и стажа был введен для того, чтобы увеличить цену страховки для самой опасной категории граждан, а именно, молодых и неопытных водителей. Логика проста: чем больше у человека водительский стаж и возраст, тем меньше коэффициент КВС:

4. КТ — коэффициент территории

Территориальный коэффициент многократно становился предметом дискуссии законодателей. Последний законопроект по его отмене в последний раз выдвигался в 2019 году, но в силу так и не вступил. Таким образом, коэффициент КТ продолжает участвовать в обязательном страховании автогражданской ответственности и принимает значения от 0,64 до 1,99, в зависимости от региона. На нашем сайте таблице со всеми территориальными коэффициентами посвящено отдельная страница КТ.

5. КМ — коэффициент мощности автомобиля

Мощность автомобиля выступает серьезным фактором, корректирующим стоимость ОСАГО в меньшую или большую сторону. Последний вариант случается намного чаще, так как для того, чтобы получить понижающий коэффициент КМ 0,6, потребуется приобрести автомобиль с мощностью двигателя менее 50 л.с. Для двигателей мощностью от 51 до 70 л.с. предусмотрен КМ 1, а свыше 71 л.с. начинают действовать повышающие коэффициенты:

6. КО — коэффициент ограничений

Коэффициент КО в 2022 году применяется как и раньше, в зависимости от наличия вписанных в полис водителей:

- КО = 1, если в ОСАГО указаны все водители, допущенные к управлению ТС.

- КО = 1,94, если ОСАГО без ограничений для физ лиц.

- КО = 1,97, если ОСАГО без ограничений для юр лиц.

7. КС — коэффициент продолжительности страхования

Если вы хотите приобрести ОСАГО не на полный год, а на 9 или менее месяцев, то за уменьшение стоимости отвечает именно этот коэффициент. Корреляцию периода страхования и значений КС смотрите ниже:

- 3 месяца: КС= 0,5

- 4 месяца: КС= 0,6

- 5 месяцев: КС= 0,65

- 6 месяцев: КС= 0,7

- 7 месяцев: КС= 0,8

- 8 месяцев: КС= 0,9

- 9 месяцев: КС= 0,95

- 10 и более месяцев: КС = 1

8. КП — коэффициент продолжительности страхования для иностранцев

Для автомобилей, зарегистрированных за границей описанный выше коэффициент КС не применяется. В таких случаях вместо него вступает в силу КП:

- 5 — 15 дней: КП = 02

- 16 дней — 1 месяц: КП = 0,3

- до 2 месяцев: КП = 0,4

- до 3 месяцев: КП = 0,5

- до 4 месяцев: КП = 0,6

- до 5 месяцев: КП = 0,65

- до 6 месяцев: КП = 0,7

- до 7 месяцев: КП = 0,8

- до 8 месяцев: КП = 0,9

- до 9 месяцев: КП = 0,95

- до 10 месяцев и более: КП = 1

Отмененные коэффициенты в 2022 году

Ниже показаны коэффициенты, которые прекратили свое существование 5 сентября 2022 года. На протяжении всего 2022 года они также действовать не будут.

1. КПр — коэффициент прицепа

До 2022 года в полисе автомобилей, использующих прицеп был повышающий коэффициент КПр. Диапазон его значений варьировался от 1,16 до 1,40, в зависимости от категории ТС. В 2022 году эксплуатация автомобиля с прицепом никак не влияет на стоимость ОСАГО.

2. КН — коэффициент нарушений

Помимо КПр до 2022 года применялся еще один утративший силу коэффициент КН. Его отмена обусловлена расширенным тарифным коридором базовых ставок. Теперь для нарушивших условия договора водителей в прошлом, страховые компании могут самостоятельно повышать ТБ до максимального значения, установленного ЦБ РФ.

Расчет ОСАГО с учетом всех коэффициентов 2022 года

Наиболее простой способ узнать стоимость полиса с учетом всех поправочных коэффициентов 2022 года, а также базовых ставок страховых компаний — воспользоваться онлайн-калькулятором ОСАГО. Расчет происходит одновременно в нескольких доступных в вашем регионе компаниях, после чего вы получаете список официальных цен напрямую от страховщиков. После расчета вы сможете оформить полис в выбранной страховой компании без наценок агентов и дополнительных опций.

Лизинг для ИП. Особенности использования

Лизинг – одна из наиболее выгодных возможностей для индивидуальных предпринимателей развить свое дело. Эта схема может быть интересна не только начинающим ИП, но и тем бизнесменам, которые уже давно работают на рынке и стремятся к открытию новых направлений.

Вопрос: Организация после выкупа из лизинга автомобиля продала его индивидуальному предпринимателю по цене выше выкупной, но существенно ниже рыночной. Какие налоговые риски возникают в данном случае у организации и у индивидуального предпринимателя по налогу на прибыль и по НДФЛ?

Посмотреть ответ

Лизинг для ИП. Понятие и основные моменты

По своей сути, лизинг — это нечто среднее между кредитом и арендой имущества. Лизингом довольно активно пользуются крупные предприятия, но в последние годы по достоинству оценили его преимущества и некоторые представители малого бизнеса, в том числе индивидуальные предприниматели.

Вопрос: Какие налоги уплатит индивидуальный предприниматель (ЕНВД) при продаже автомобиля (выкупленного по лизингу), если сделка будет проводиться от физического лица, а не индивидуального предпринимателя?

Посмотреть ответ

Схема лизинга довольно проста: ИП заключает договор с лизингодателем на приобретение какой-либо техники, оборудования, транспорта и т.п. имущества и начинает активно этим имуществом пользоваться в своих коммерческих целях. Одновременно с этим он постепенно выплачивает полную стоимость объекта лизинга. Ключевое слово здесь «постепенно»: платежи растянуты во времени и в собственность покупка поступает только тогда, когда лизингополучатель выплачивает ее полную стоимость.

Применяется также возвратная схема лизинга, которая заключается в том, что лизингодатель покупает интересующее имущество, а затем отдает его в финансовую аренду самому продавцу. При такой форме лизинга у получателя имущества по факту остается и сам актив, и денежные средства, которые можно применить по любому назначению. А когда истечет срок лизинга, право на собственность имущества опять вернется к лизингополучателю.

Главные плюсы лизинга

Преимущества лизинговых сделок для индивидуальных предпринимателей видны с первого взгляда.

- В отличие от банков и других кредитных организаций, лизинговые компании предъявляют не столь жесткие требования к сроку существования ИП, а также его финансовому состоянию, доходам и оборотам.

- Для получения предмета лизинга, индивидуальный предприниматель не обязан составлять бизнес-план.

- Окончательно решение о возможности работать с конкретным ИП лизинговая компания принимает в довольно короткие сроки (иногда в течение одного дня). При этом требуемый пакет документов для заключения договора лизинга существенно меньше, чем требуется для банковских организаций.

- Для ИП при лизинге на некоторых режимах налогообложения возможны налоговые послабления и льготы.

- У лизинговых компаний нет комиссий, которые обязательно включаются почти во все кредитные программы банков.

- После заключения договора лизинга ИП не нужно сразу выплачивать всю стоимость дорогостоящей покупки.

- Как только договор заключен, предприниматель может сразу начинать использовать любое имущество, купленное в лизинг.

- Лизинговые компании, как правило, предоставляют клиенту право самому выбрать поставщика того или иного товара.

- У клиента лизинговой организации чаще всего нет необходимости искать поручителей или предоставлять залог.

- Чем выше цена объекта лизинга, тем более выгодны условия его покупки.

- Можно досрочно выплатить все лизинговые платежи (но обычно это право наступает не раньше чем через полгода после заключения лизингового договора).

- Лизинговые компании хоть и не очень охотно, но, тем не менее, практически всегда идут навстречу в ситуациях, когда требуется отсрочка платежа.

Таким образом, плюсов у лизинга достаточно много.

Востребованность лизинга у ИП

Как показывает опыт российского предпринимательства, несмотря на очевидные преимущества лизинга перед кредитными программами банков, услуга это у ИП не достаточно широко востребована. Связано это с несколькими причинами:

- низкая информированность индивидуальных предпринимателей о возможности взять технику, оборудование и другое имущество в лизинг;

- агрессивная маркетинговая политика банков и малое количество рекламы в широких средствах массовой информации от лизингодателей;

- недостаточное количество лизинговых компаний в стране.

Минусы лизинга для индивидуальных предпринимателей

Возможно, отчасти не очень высокая популярность лизинга в РФ обоснована еще и теми отрицательными факторами, которые у него есть. К ним относятся:

- необходимость внесения аванса (минимум 10% от стоимости покупки);

- обязательная страховка объекта лизинга (лизингополучатель страхует объект лизинга за свой счет);

- отсутствие права собственности на предмет лизинга до полного погашения его стоимости по лизинговому договору;

- возможность расторжения договора с ИП со стороны лизингодателя в одностороннем порядке. Правда это возможно, только, если ИП не соблюдает условия лизинга, например, автомобиль, приобретенный в лизинг, неоднократно попадает в аварии, не проходит техосмотры и т.д.

Что не приводит в восторг лизингодателей

Почему лизинг не так широко распространен, как это могло бы быть, хотя и занимает серьезный сегмент малого и среднего бизнеса? Вероятно, это связано с его особенностями и для предоставляющей стороны:

- суммы договоров по лизингу редко бывают крупными, иначе выгоднее было бы просто купить актив, поэтому для крупного бизнеса они представляют меньший интерес;

- ИП часто не отражают действительное финансовое состояние в отчетных документах, что делает лизинговые операции рискованным мероприятием для лизингодателя.

Особенности лизинга для ИП

Есть два варианта получения объекта лизинга на время действия лизингового договора:

- объект лизинга остается на балансе лизинговой компании;

- объект лизинга переходит на баланс клиента лизингодателя.

Как бы ни сложилась ситуация, в договоре лизинга нужно обязательно предусмотреть один из этих двух вероятных сценариев отдельным пунктом. Впоследствии объект лизинга балансодержатель должен будет включить в амортизацию материальных средств.

Внимание! Если имущество, приобретенное в лизинг остается на балансе организации-лизингодателя, то ее клиент должен учитывать тот факт, что лизингодатель вполне может включать оплачиваемые им налоги на имущество в ежемесячные выплаты лизингополучателя по лизинговому договору.

Важно! Платежи по лизинговый договорам всегда облагаются НДС.

Лизинг может быть разным

Для малого бизнеса, представителями которого являются ИП, лизинг является очень популярной бизнес-операцией. Спрос породил несколько типов лизинговых предложений:

- экспресс-лизинг;

- лизинг, безоценочный по финансовому состоянию;

- специализированный лизинг (зависит от выбранного налогового режима).

Экспресс-лизинг

Чаще всего выбирается индивидуальными предпринимателями, так как его условия оптимально отвечают интересам малого бизнеса. ИП подает лизинговую заявку в компанию, которая рассматривает ее ускоренными темпами: решение о лизинге принимается не дольше дня, иногда в течение 1 часа. Если не последует отказ, лизингодатель принимает обязательства по финансированию лизинга для заявителя. После озвучивания решения ИП должен предоставить пакет документации, являющийся немногочисленным, чтобы можно было оформить лизинговую сделку. Стороны быстро согласовывают условия лизинга и заключают договор.

Лизинг, исключающий финансовую оценку

Этот лизинговый продукт предлагает соответствующие услуги без оценки финансового состояния предпринимателя, либо такая оценка проводится в минимальном объеме. Конечно, лизингодатель финансово рискует, но в качестве компенсации он намеревается получить больший, чем обычно, первоначальный взнос – до половины стоимости лизингового имущества, а также более высокой процентной ставкой. Нередко дополнительной гарантией выступает поручительство за лизингополучателя третьей стороны.

Лизинг для ИП при разных налоговых режимах

При разных системах налогообложения лизинг учитывается по-разному:

- Если ИП использует упрощенный налоговый режим с объектом доходы минус расходы 15%, то он имеет возможность снизить налогооблагаемую базу на размер лизинговых выплат. Что касается тех ИП, которые находятся на УСН с объектом доходы 6%, то, поскольку у них расходы не учитываются, на сумму налога лизинговые выплаты никак не влияют.

Важно! При выборе компании-лизингодателя, индивидуальному предпринимателю следует внимательно отнестись к тому, какую систему налогообложения она использует. Это важно, чтобы исключить невыгодные для «упрощенцев» ситуации, когда лизингодатель работает с НДС. Наиболее интересный вариант: найти предприятие, которое не включает НДС в свои услуги, поскольку также находится на «упрощенке».

Если ИП использует одновременно два налоговых режима: ЕНВД и упрощенную налоговую систему, то он обязан вести по ним раздельный учет. Соответственно и платежи по лизингу должны распределяться равномерно, исходя из вида деятельности. Однако, ситуация здесь такова, что точно отнести лизинговые выплаты к какому-то конкретному виду деятельности нельзя, поэтому расходы по этой части делятся пропорционально, в зависимости от дохода по итогам квартала на ЕНВД и УСН. Чтобы не возникало путаницы при двух налоговых режимах, ИП следует открыть специальные субсчета, на которые и вносить всю информацию, касающуюся тех или иных видов деятельности.

К сведению. Расходы по ЕНВД нельзя относить к расходам, которые уменьшают налоговую базу на «упрощенке».

Внимание! Какой бы налоговый режим не использовал индивидуальный предприниматель, нужно быть готовым к тому, что лизингодатель потребует заверения лизингового договора у нотариуса, что повлечет за собой дополнительные расходы в размере 1 % от суммы договора. Кроме того, в некоторых случаях может возникнуть необходимость заплатить еще один налог, например, транспортный при покупке в лизинг автомобиля.

Заключение договора лизинга с ИП

Договор на лизинг оформляется в соответствии с общими правилами делопроизводства. Следует учесть некоторые нюансы, касающиеся процедуры лизингового договора.

- Сбор и предоставление нужной документации от лизингополучателя.

- Анализ полученных бумаг, на их основании принятие решения о предоставлении лизинга.

- Подготовка и подписание договора лизинга, иногда в дополнение – договора о купле-продаже имущества, которое потом будет передано в лизинг.

- Перечисление авансового платежа, сроки и размер которого оговорены в тексте договора.

- Оплата предмета лизинга по договору купли-продажи.

- Передача актива в лизинг.

ОБРАТИТЕ ВНИМАНИЕ! После этого шага все риски по сохранности имущества ложатся уже на получателя. Важно, чтобы оно было застраховано еще до передачи.

Далее остается только своевременно перечислять оговоренные лизинговые платежи до выплаты полной суммы и перехода имущества в собственность получателя.

А если досрочно?

Как любой договор, лизинговое соглашение может быть прекращено до истечения его срока, этот порядок нужно в нем предусмотреть. Чаще всего прописывается срок, в течение которого прервать соглашение нельзя, обычно полгода-год. После этого лизингополучатель, если у него есть такое желание и возможность, для досрочного прерывания с оставлением имущества в собственность должен выплатить сумму всех оставшихся лизинговых платежей.

А если договор хочет расторгнуть лизингодатель, забрав свою собственность раньше времени? Это может случиться по таким причинам:

- регулярная просрочка по перечислению лизинговых платежей;

- использование лизингового имущества не по назначения или с серьезными нарушениями;

- проблемы со страховкой.

В этих случаях уже полученные платежи от лизингополучателя возвращены не будут: лизинговая компания продаст изъятый актив и таким способом погасит образовавшийся долг.

Подводя итог, можно утверждать, что лизинговые схемы несомненно более интереснее кредитов индивидуальным предпринимателям, планирующим активно развивать свое дело. Тем не менее, при приобретении имущества в лизинг, следует учитывать некоторые особенности, в частности, те, которые касаются лизинга при разных налоговых системах — порой лизинг может помочь неплохо оптимизировать налоговые выплаты.

Лизинг

Лизинг (to lease — сдать в аренду, англ.) — это вид финансовых услуг, суть которого заключается в финансировании приобретения основных фондов посредством приобретения компанией-лизингодателем имущества у поставщика и передачи его в долгосрочную аренду клиенту-лизингополучателю (юридическому лицу) с последующим выкупом.

Лизинг подходит для приобретения легкового и коммерческого автотранспорта, грузовых автомобилей, дорожной (строительной и специальной) техники. Наши специалисты всегда предложат предпринимателям и владельцам малого бизнеса выгодные условия для покупки транспорта и техники в лизинг.

Да, это будет оптимальный способ. Так вы сможете не только приобрести нужное транспортное средство, но и сэкономить средства благодаря возврату НДС, снижению налога на прибыль, субсидированию лизинга государством, скидкам от автопроизводителей.

Лизинговая компания приобретает в собственность конкретное имущество и передаёт его в пользование третьему лицу (клиенту-лизингополучателю) на определённый срок. При этом продавца выбирает именно третье лицо — лизингополучатель, потребитель данной финансовой услуги. В течение срока действия лизингового договора клиент выплачивает стоимость приобретённого имущества плюс вознаграждение за лизинг. По истечении обозначенного сделкой времени и выплаты оговоренной суммы имущество переходит в собственность лизингополучателя. При этом оптимальный срок лизинга ощутимо снижает размеры ежемесячных выплат и позволяет оптимально распоряжаться активами, получая прибыль при комфортной долговой нагрузке на бизнес.

Уникальность данного финансового инструмента состоит в том, что лизинг органично сочетает в себе характеристики долгосрочной аренды и финансового кредита.

1. Лизинг позволяет снизить налогооблагаемую базу предприятия, поскольку все выплаты по лизинговому договору включаются в себестоимость, в результате чего снижается налог на прибыль.

2. Вся сумма НДС по договору ставится к зачёту.

3. В результате ускоренной амортизации предмета лизинга объём налога на имущество уменьшается в три раза.

4. Не нужно извлекать оборотные капиталы из производственного процесса организации.

5. Лизинг помогает минимизировать уровень закредитованности предприятия и улучшает структуру отчётности.

Для оформления лизинга важна благоприятная кредитная история, рентабельность бизнеса, а также срок ведения бизнеса — он должен быть более 1 года с даты регистрации.

Юридическим лицам для заключения договора финансовой аренды требуется предоставить пакет документов, который проходит экспертизу.

Документы включают две категории: юридические (учредительный договор, устав организации, документы о назначении директора и т.д.), а также финансовые, необходимые только в некоторых случаях (бухгалтерский отчёт о прибылях и убытке, расчётные счета, долговые обязательства и т.д.). Лизинг по продуктам линейки Экстра не требует финансовой отчетности.

Вы можете направить запрос на лизинг в СББОЛ.

После отправки запроса вам будет открыт Личный кабинет E-leasing. Удаленно пройдёт весь процесс сделки: от сбора пакета документов до подписания договора лизинга и договора купли-продажи.

Условия программ и процедура получения лизинга могут варьироваться в зависимости от продукта. Стандартная схема оформления предполагает чёткий алгоритм последовательных действий, который включает:

1. Выбор конкретного предмета лизинга, поставщика и лизингодателя.

2. Подачу заявки и необходимых документов в лизинговую компанию.

3. Оценку лизингодателем возможности оформления сделки. В этом случае лизинговая компания анализирует финансовую отчётность предприятия (если это юридическое лицо) и общую платёжеспособность, учитывая основные характеристики предмета лизинга.

4. При положительном решении по заявке лизингодатель заключает договор с клиентом о финансовой аренде. Одновременно с этим лизингодатель оформляет договор с официальным поставщиком предмета лизинга (автомобилей, спецтехники и т.д.).

5. Внесение авансового платежа от лизингополучателя. Лизингодатель при этом выплачивает полную стоимость предмета лизинга поставщику по сделке.

6. Поставщик передаёт предмет лизинга лизингодателю вместе со всеми техническими и правоустанавливающими документами.

7. Затем объект передается во владение непосредственно лизингополучателю.

8. Далее происходит регистрация объекта. Если объектом лизинга являются транспортные средства, то регистрация также осуществляется в ГИБДД.

9. При регистрации лизингодатель указывается как собственник, а лизингополучатель — как фактический владелец.

10. По истечении срока договора лизинга лизингодатель передаёт все права на объект лизингополучателю.

Что такое лизинг

Лизинг — это долгосрочная аренда оборудования с возможностью его выкупа в дальнейшем.

Если вкратце, именно возможность выкупа отличает его от обычной аренды: например, можно арендовать автомобиль в течение двух лет, а потом выкупить его по остаточной стоимости. Того, кто сдает собственность, называют лизингодателем, а арендатора — лизингополучателем.

Кому подходит

Предпринимателю имущество в лизинге удобно как альтернатива покупке в кредит. Сделку легко расторгнуть: например, если предприятие взяло во временное пользование станки, а потом выяснилось, что такая производственная мощность ему не нужна, то арендованное имущество можно вернуть лизингодателю. Если бы компания купила оборудование в кредит, то понесла бы убытки. Поэтому лизингом выгодно пользоваться предпринимателям, которые выходят на новые для себя рынки.

Что можно взять в лизинг

Предметом договора обязательно должны быть непотребляемые вещи — то есть имущество, которое может изнашиваться, но им все равно можно пользоваться по назначению. Поэтому во временное пользование нельзя взять, например, стройматериалы, продукты питания, сырье. Кроме того, гражданский кодекс запрещает держать в лизинге земельные участки, водоемы, леса и другие природные объекты. Еще в такую долгосрочную аренду нельзя взять военную технику и оборудование без заводских номеров. Вот что берут в лизинг чаще всего:

- Автомобили и спецтехнику.

- Оборудование — начиная от дорогих станков и заканчивая офисной техникой.

- Недвижимость, включая жилую.

Лизингом часто пользуются предприниматели, которым необходимо дорогостоящее оборудование, транспорт, спецтехника или производственная недвижимость.

Отличия от кредита

Когда компания берет оборудование в кредит, оно сразу становится ее собственностью. При лизинге же можно не платить налог на имущество или транспортный налог, если речь идет о технике, — владельцем остается лизингодатель. Еще к имуществу в лизинге применяют ускоренный коэффициент амортизации. Поэтому к моменту, когда компания решит выкупить предмет аренды, он может быть полностью амортизирован. То есть налог на имущество можно не платить и после выкупа.

Еще одна особенность лизинга, которая отличает его от кредита, — лизингодатель может прописать в договоре, что обслуживать оборудование или обучать сотрудников, которые работают на арендованной технике, лизингополучатель обязан только у него.

Вместо понятия процентной ставки в лизинге используют термин «ставка удорожания». В нее включены затраты лизингодателя на покупку имущества и его прибыль.

Отличия от аренды

Главное отличие — имущество в лизинге переходит в собственность лизингополучателя спустя некоторое время. Если речь идет о земельных участках, по закону их можно только арендовать.

В случае с лизингом оборудование или технику обычно покупают специально для конкретного лизингополучателя. Имуществом, предлагаемым для аренды, может воспользоваться любой желающий, если оно его устраивает.

Виды лизинга

В зависимости от срока службы арендуемого имущества различают два вида:

Финансовый лизинг — срок договора совпадает со сроком службы оборудования. Когда остаточная стоимость оборудования становится нулевой, его выкупают за небольшие деньги. По сути, предприниматель таким образом получает рассрочку под небольшой процент.

Операционный лизинг — срок договора меньше срока службы оборудования. В таком случае после окончания действия договора лизингополучатель продлевает аренду, либо возвращает имущество, либо выкупает его по остаточной стоимости.

Есть еще один вид — возвратный: когда предприниматель продает свое имущество другой фирме, а потом берет его же в лизинг. Фактически он получает кредит под залог собственного оборудования, экономя при этом на налогах.

Преимущества

Основной плюс в сравнении с кредитом — возможность не платить налог на имущество. Предмет договора фактически принадлежит лизингодателю. А благодаря ускоренной амортизации к окончанию срока аренды имущество может быть полностью изношено. Кроме того, лизинговые платежи относятся к затратам на себестоимость и поэтому снижают налогооблагаемую базу.

Еще одно преимущество перед кредитами: если бизнес имеет сезонный характер, то при лизинге можно распределить платежи так, чтобы они приходились на период максимальной прибыли. А еще благодаря лизингу можно оперативно обновлять оборудование, арендуя каждый раз более современное.

Сублизинг

Имущество, полученное по договору лизинга, можно сдать в сублизинг. Тогда лизингополучатель станет одновременно сублизингодателем, а тот, кто получит такое имущество — сублизингополучателем. Получится цепочка: «Лизингодатель → лизингополучатель (он же сублизингодатель) → сублизингополучатель». Просто так передать третьей компании чужое имущество нельзя — надо, чтобы фактический владелец — лизингодатель — дал разрешение в письменной форме.

Сублизингополучатель, как и лизингополучатель, не платит налог на имущество. Но сам он уже в третий раз сдать кому-то в субсублизинг ничего уже не может. Обычно сублизинг используют компании, которые сдают в аренду технику. Кроме того, по такому договору оформляют пересдачу помещений в аренду, если арендатор получил недвижимость в лизинг.

Как оформить договор

Договор лизинга заключают только в письменной форме. В законе о финансовой аренде, который регулирует такие сделки, указаны обязательные требования. Вот что там должно быть:

- Описание имущества, которое передается в лизинг.

- Обязательство лизингодателя купить это имущество, чтобы потом сдать его в аренду.

- Обязательство лизингополучателя принять имущество и вовремя вносить все необходимые платежи.

Еще в договоре можно указать, продлевается ли сделка с лизингом после окончания срока действия договора. При этом условия аренды могут измениться.

Лизингодатель должен обязательно заключить с поставщиком договор купли-продажи. Обычно его оформляют одновременно с договором лизинга.

На что обратить внимание, подписывая договор

Прежде всего надо обратить внимание на график платежей. Наиболее популярны три вида:

- Регрессивный — ежемесячный платеж постепенно уменьшается.

- Аннуитетный — оплата равными частями в течение всего срока.

- Сезонный — когда график привязан к сезонности бизнеса лизингополучателя. Например, у аграриев большая часть платежей приходится на осень, после продажи урожая.

Есть и другие тонкости, которые могут усложнить или облегчить жизнь лизингополучателя. Вот что важно учесть, заключая договор:

- Чему равен размер первоначального платежа.

- Чему равна ставка удорожания.

- Можно ли досрочно выкупить имущество и надо ли платить в таком случае штрафы.

- Надо ли страховать предмет договора и ответственность лизингополучателя.

- Контролирует ли лизингодатель использование имущества, и если да, то в каком виде.

- Есть ли условия по обучению сотрудников лизингополучателя и сервису арендуемого оборудования.

Что будет, если нарушить условия договора

Обычно в договоре прописываются пени и штрафы за нарушения, но лизингодатель может и расторгнуть договор. Самые частые причины расторжения лизингового договора — нарушение графика платежей, несоблюдение условий эксплуатации и нарушение правил страхования, предусмотренных договором. В предыдущей редакции закона о лизинге лизингодатель имел право автоматически забрать арендуемое имущество в случае проблем. Сейчас действует более мягкая норма: собственник должен сначала расторгнуть договор. Если лизингополучатель откажется это сделать, то придется идти в суд.

Бывают ли льготы для малого бизнеса

В России работает льготная лизинговая программа для малых и средних предприятий. Такие компании могут получить во временное пользование оборудование: отечественное — по ставке 6%, импортное — 8%. Рассчитывать на льготы могут не все — сниженная ставка положена высокотехнологичным компаниям, сельхозкооперативам, предприятиям, расположенным в моногородах или индустриальных парках, и так называемым приоритетным производствам. Чтобы стать участником программы, надо заполнить анкету на сайте «Корпорации малого и среднего бизнеса».

Лизинг для физ.лиц — выгодная ли это история?

Покупка автомобиля – это серьезный шаг для каждого автолюбителя. Все мечтают купить авто на максимально выгодных условиях, в особенности, если нет возможности единовременно внести полную сумму.

До недавнего времени единственной возможностью для физлица купить машину, оплатив лишь часть ее стоимости, был банковский кредит. Но с недавнего времени россиянам доступен еще один вариант приобретения авто – это лизинг.

На сегодняшний день услугами лизинга пользуются в основном компании, а физическим лицам привычнее брать автомобиль в кредит. Но есть и те, кому важнее пользоваться автомобилем более высокого класса за меньшее количество денег. Например, по итогам 2016 года около 30% автомобилей Porsche было продано именно в лизинг.

Разберем более детально все плюсы и минусы лизинга для физических лиц и сравним его с кредитом.

Что такое лизинг?

Само слово «лизинг» пришло к нам из английского языка, это производное от слова «to lease», означающее «сдавать в аренду». И покупка имущества в лизинг как раз подразумевает долгосрочную аренду транспортного средства, оборудования и прочих активов с возможностью выкупа по окончании срока арендного договора.

Возможность купить автомобиль в лизинг у обычного россиянина появилась сравнительно недавно – в 2011 года. Именно тогда были внесены соответствующие поправки в российское лизинговое законодательство.

Виды лизинга

Существует две основных разновидности лизинга, которые применимы для сделок с физическими лицами:

* финансовый (выкупной)– с выкупом транспортного средства по окончании договора. Лизинговая компания приобретает автомобиль у поставщика и передает во владение конечному пользователю. По окончании срока пользования автомобиль переходит во владение конечного пользователя.

* оперативный (возвратный) – без выкупа (долгосрочная аренда). В нашей стране мало распространен. По окончании действия лизингового договора автомобиль возвращается в собственность лизинговой компании.

В обоих случаях на период действия лизингового договора автомобиль находится в собственности компании-лизингодателя, а клиент пользуется им по доверенности.

На данный момент правила регулируют все формальности формирования доверенности: документ выдается лизинговой компанией автовладельцу и действует в течение всего периода погашения долга. Доверенность на автомобиль считается неотъемлемым приложением к договору.

Договор лизинга может заключаться на разные сроки, обычно это 12, 24, 36 или 48 месяцев. Остаточная сумма, по которой производится выкуп транспортного средства, определяется индивидуально в каждом конкретном случае. Она зависит от марки и модели авто, его состояния, срока договора и прочих факторов. Обычно в нее включены следующие составляющие:

- амортизация автомобиля за период;

- процентные средства;

- комиссия лизинговой компании;

- сама стоимость автомобиля;

- дополнительные факторы вроде суммы страховки имущества.

Лизинг или кредит – что выгоднее?

Для физлица приобретение автомобиля по схеме лизинга имеет некоторые преимущества перед кредитованием, к которым можно отнести более быстрое рассмотрение заявки (например, Сбербанк обещает выдать решение по лизинговому займу в течение 8 часов), невысокий первоначальный взнос (некоторые компании предлагают оформить договор лизинга под залоговые 10%, например, такие ставки предлагают «Балтийский лизинг», и ВТБ-лизинг), и более низкие ежемесячные выплаты по договору.

Кроме того, действуют специальные государственные программы поддержки российских автопроизводителей, по которым можно приобрести авто отечественного производства со скидкой от 10%.

В отличие от программ автокредитования, все регистрационные действия с автомобилем осуществляет лизингодатель, владельцу не придется тратить деньги, силы и время на общение с соответствующими органами. При покупке в кредит вам предстоит самостоятельно оплатить регистрацию авто в органах ГИБДД.

Лизинговые программы предоставляют более широкий выбор вариантов по окончанию срока действия договоров. Владелец имеет возможность выкупить автомобиль, став его полноправным владельцем, обменять его на новое, вернув б/у лизингодателю, продлить договор лизинга. В то же время после окончания срока действия кредитного договора никаких вариантов у автовладельца нет. У него остается подержанное авто, которое он должен продать самостоятельно, если есть желание купить новую машину.

Однако, оформляя автомобиль в лизинг, физлицо должно осознавать риски, связанные с данным видом кредитования: при разорении лизинговой компании, помимо потерянного автовладелец теряет и денежные средства, внесенные за автомобиль.

Также огромным минусом лизингового рынка в России до сих пор является малое количество программ для физических лиц. Большинство выгодных ставок до сих пор доступны только юридическим лицам либо ИП.

Покупка автомобиля в лизинг предоставляет физлицу некоторые преимущества. Однако есть и существенный минус, связанный с риском лишиться автомобиля в случае просрочки.

Мы решили на примере покупки нового Kia Sportage рассчитать, во сколько он нам обойдется в кредит и в лизинг.

KIA Sportage в кредит

Допустим, мы планируем приобрести двухлитровый Kia Sportage с передним приводом в обычной комплектации Classic “Теплые опции” . Его стоимость будет составлять 1 409 900 без скидки за наличный расчет. Но мы планируем приобрести автомобиль в кредит. Поэтому для нас распространяется прямая скидка от производителя в размере 30 000 руб и скидка в 18 000 руб. при оформлении кредита. Получается Sportage нам предлагают за 1 362 000 руб. Мы готовы внести первоначальный взнос в размере 362 000 руб. На что нам рассчитывать в таком случае? Партнер официального дилера Favorit Motors Kia Банк “СЕТЕЛЕМ” предоставил следующие не очень привлекательные условия: при первоначальном взносе в 26% ( 362 000 руб) сроком в 2 года, процентная ставка получилась — 16,6 %. А ежемесячный платеж — 52 000 руб. Переплатить придется — 195 000 руб. Если растянуть кредит на 3 года, процентная ставка будет такая же -16,6 %, ежемесячный платеж — 38 000 руб. Но переплата увеличиться в 300 000 руб.

Kia Sportage в лизинг

Нас смутил большой ежемесячный платеж, поэтому мы обратились к лизинговому партнеру Kia. Выбрали “ Мэйджор Лизинг”.

У нас практически такой же первоначальный взнос — 360 000 руб. Рассчитываем возвратный лизинг сроком на 2 года (24 месяца) . Ежемесячный платеж составит 26 644 руб. Итого сумма выплат составит — 639 472 руб. Прибавляем наш первоначальный взнос и получаем 1 001 472 руб. В случае, если мы захотим все-таки выкупить ТС, то нам придется заплатить еще 681 000 руб. Таким образом, переплата будет космической — 319 000 руб.

Возвратный лизинг с таким же первоначальным взносом ( 360 000 руб.) сроком на 3 года (36 месяцев) ежемесячно будет обходится нам в 21 531 руб. Итого сумма выплат будет в размере — 775 151 руб. Добавляем наши 360 000 рублей. Итого: 1 137 151 руб. Если предстоит выкупать автомобиль, то придется доплатить еще — 681 000 руб. Переплата будет тоже заоблачной…

Посмотрим, как дела обстоят с выкупным лизингом сроком на 2 года. У нас все тот же первоначальный взнос — 360 000 руб. Нам ежемесячно придется вносить — 50 706 руб. Получается, что выплатим мы — 1 216 944 руб и вспомним про первоначальный взнос ( 360 000 руб). Зато уедем уже теперь на своем собственном Kia Sportage за 1 578 944 руб., переплатив банку 216 000 руб.

Если нас угораздит ввязаться в выкупной лизинг сроком на 3 года, к чему стоит приготовиться? К тому, что опять придется отдать свои кровные 360 000 руб. (первоначальный взнос) и на протяжении 36 месяцев выплачивать каждый месяц 36 305 руб. По прошествии трех лет в общей сложности общая сумма выплат составит 1 306 992 руб. Прибавляем первоначальный взнос и получаем сумму в размере — 1 668 992 руб. Таким образом, переплата будет 306 992 руб.

Отметим, что в случае, если первоначальный взнос составляет до 40%, то необходимо предоставить следующий пакет документов: паспорт, водительское удостоверение, справку о доходах и копию трудовой книжки и заполненная анкета. Договор рассматривается банком до 3 рабочих дней. Годовой налог, ТО — это все не входит в стоимость лизинга. При желании эти, расходы можно, конечно, занести в тело кредита, но дешевле будет самому оплатить этот налог.

На данном примере мы убедились, что нет никаких явных преимуществ у лизинга перед кредитом. За исключением того, что ежемесячный платеж в случае с лизингом немного меньше. И да, Kia Sportage нам зарегистрируют.

Тем не менее, эксперты позитивно оценивают перспективы развития лизинга для физлиц в России. Так, компания autospot.ru отмечает положительную динамику: “Еще два года назад у нас не было продаж по лизинговой программе, только за наличный расчет или автокредит. В этом году мы наблюдаем значительный рост. Ежемесячно через нас продается около 20 автомобилей в лизинг для физических лиц”. Отмечает директор по маркетингу Дмитрий Рыбальченко.

Немного статистики

В мировой практике лизинг является одним из основных каналов сбыта автомобилей для физических лиц. К примеру, в США и Центральной Европе около 30% общего рынка лизинга составляет именно лизинг для физических лиц.

У российских автолюбителей покупка автомобилей в лизинг пока не пользуется популярностью, по такой схеме приобретают авто около 3% россиян. Одна из основных причин – неосведомленность населения о возможности покупки авто в лизинг. По данным Национального агентства финансовых исследований, всего 14% россиян знают о том, что автомобиль можно приобрести в лизинг. А свыше половины из тех, кто принял участие в опросе, вообще никогда не слышали о том, что такая услуга доступна и физическим лицам. И это неудивительно, ведь услуги лизинга для физлиц предлагаются практически только в Москве и Санкт-Петербурге.

К тому же на сегодняшний день существует и еще одна возможность приобрести автомобиль — оформить кредит с остаточным платежом. Однако для большей части потенциальных клиентов этот шанс практически ничем не отличим от традиционного лизингового соглашения.

Еще одна причина низкого спроса на услуги лизинга – отсутствие культуры аренды автомобилей. Многих автолюбителей смущает тот факт, что владельцем автомобиля является лизинговая компания. Для российского потребителя важно обладание машиной, поэтому многие предпочитают приобретать автомобили в кредит, а не по схеме лизинга.

Как оформить лизинг для ИП в 2022 году

Лизинг для ИП

Главным требованием любой лизинговой организации является внесение первоначального взноса (обычно 20–30% от общей стоимости).

Недостаток финансирования – основная проблема российской экономики, особенно в сегменте малого и среднего бизнеса. Лизинг – один из способов быстро найти финансы для приобретения имущества. Выгоден ли лизинг для ИП в 2022 году, или все-таки обратиться за кредитом в банк?

Специфика правоотношений: выгода и риски

Лизинг – финансовый продукт, предлагаемый лизинговыми компаниями, который сочетает в себе долгосрочную аренду с последующим выкупом и банковский кредит. Сущность и принцип действия лизинга для индивидуального предпринимателя предполагают, что он самостоятельно находит имущество и поставщика, а оплачивает этот товар лизинговая компания (полностью или частично).

Следует учитывать, что условия лизингового договора влияют на налогообложение обеих сторон: лизингополучателя и лизингодателя.

Выгода при заключении договора существует для обеих сторон:

- предприниматель получает имущество, посредством которого наращивает обороты производства без начальных капиталовложений;

- лизинговая компания получает процент за предоставленные услуги.

По сравнению с кредитными правоотношениями лизинговый договор имеет определенные преимущества:

- Скорость получения гораздо выше, чем оформление кредита в банке.

- Менее жесткие требования. Не нужно искать поручителей или предоставлять залог.

- Платежеспособность клиента не является первостепенным условием, так как приобретаемое имущество находится на балансе лизинговой организации, и в случае непогашения задолженности имущество остается у лизингодателя.

- Если возникают непредвиденные трудности – возможно отсрочить поставку платежа по согласованию сторон.

- Нет дополнительных комиссий.

- Более длительный срок кредитования – до 5 лет.

- По окончании договора есть выбор – приобрести имущество по остаточной стоимости или возвратить его.

Оформляя кредит, предприниматель получает в пользование денежные средства, а при лизинге – имущество.

Практика показывает, что в современных условиях приобретение имущества в лизинг – наиболее доступный и выгодный вариант развития бизнеса в России в 2022 году:

- На лизинговое имущество не начисляется налог, поскольку оно не является собственностью предпринимателя.

- Амортизировать объекты лизинга можно по ускоренной схеме.

- Есть возможность сэкономить на налогах, поскольку лизинговые платежи относятся в полном объеме на затраты на протяжении всего срока действия договора.

Наравне с преимуществами, лизинг имеет и определенные недостатки для предпринимателя:

- Собственником имущества ИП не является.

- Даже после ликвидации ИП предприниматель обязан погашать долги по гражданско-правовым сделкам, включая лизинг.

- При утрате, поломке, крушении или порче имущества риски ложатся на заемщика.

- Лизингодатель вправе накладывать некоторые ограничения на порядок использования имущества, поскольку является его собственником. Например, ограничить ежемесячный пробег авто.

На лизинговых услугах для предпринимателей в России специализируется компания Европлан .

Возврат НДС

Приобретать имущество в лизинг – популярная схема среди предпринимателей, налогообложение которых производится по общей системе. У таких предпринимателей в лизинговый платеж включается НДС, соответственно, предприниматель получает право заявить его к вычету. ИП на ОСНО могут также заявить возмещение из бюджета, если исходящего НДС недостаточно для того, чтобы перекрыть входящий НДС в составе лизингового платежа.

Предприниматели на упрощенке и других системах налогообложения работают без НДС. Соответственно, рассчитывать на его возврат они не могут.

ИП с другими режимами налогообложения включают в расходы лизинговый платеж вместе с НДС, за счет чего происходит уменьшение налогооблагаемой базы. У предпринимателей на УСН-доходы, уплачивают налоги с объема выручки, поэтому лизинговые платежи на налогообложение влияния не оказывает.

Условия получения

Как и при оформлении любого кредита, существуют определенные стандарты, которым должен соответствовать предприниматель, желающий оформить лизинг имущества.

Условия предоставления лизинга для ИП:

- возраст от 21 года;

- государственная регистрация в качестве индивидуального предпринимателя;

- отсутствие кассовых разрывов сроком в 3 месяца;

- предоставление требуемого перечня документов;

- срок существования ИП не менее 6 месяцев;

- обязательна оплата первоначального взноса, установленного лизиногодателем.

Как взять лизинг

Заключить сделку можно в лизинговой компании или банке, который предоставляет такие услуги. Договор лизинга схож с кредитным, но имеет некоторые отличия.

Перечень документов для оформления:

- заявка на получение лизинга;

- копия паспорта предпринимателя;

- декларации НДС за 4 отчетных периода и 3-НДФЛ за последний отчетный период, заверенные печатью и подписью заявителя;

- справка об оборотах за последний год помесячно;

- работающие по ЕНДВ или УСН – декларацию за последний отчетный период;

- выписка ЕГРИП;

- справка о постановке на налоговый учет.

Могут запрашиваться и другие документы, например, заключение аудитора, информация о контрагентах. Некоторые документы следует заверить нотариально.

Важен срок существования бизнеса (не менее 3–6 месяцев успешной хозяйственной деятельности). Особое внимание будет уделено анализу бухгалтерской отчетности.

Пошаговая инструкция оформления договора лизинга:

- Выбрать имущество.

- Собрать полный перечень документов, представленных выше. После их проверки организация решает, оформить выдачу средств или нет.

- Заключается лизинговый договор. Оговаривается сумма первоначального взноса (чаще всего 30% от суммы).

- После поступления последнего взноса, организация переоформляет право собственности на заемщика, и он становится полноправным хозяином имущества.

Лизингодатель несет ответственность за сохранность имущества представленного в договоре, поэтому чаще всего организация просит оформить страховку на имущество (договор КАСКО).

Продать имущество, которое находится в лизинге, нельзя до момента переоформления прав собственности.

Особенности открытия лизинга для начинающих ИП

К сожалению, малый бизнес в России не такое распространенное понятие, как в странах Европы или Америке. Вклад малого бизнеса в ВВП России составляет 20%, а в более развитых странах до 50–55%.

Субсидирование тоже оставляет желать лучшего. Предельное значение выплат по Москве составляет 500 тыс. руб., по другим городам – 300 тыс. руб.

Для большого количества новых предпринимателей покупка оборудования, спецтехники или другого имущества путем лизинга – единственный доступный способ начать свой бизнес.

Особенности оформления оборудования

Целесообразно брать в лизинг объекты, у которых медленный физический износ. Если предмет лизинга быстроизнашиваемый, скорее всего к окончанию договора (а иногда и раньше) приобретать уже будет нечего. Медленным износом обладает оборудование для тяжелой промышленности, станки, электротехника.

Следует учитывать, что лизингодатель не охотно отдает в аренду неликвидные объекты, которые тяжело будет продать в последствии, если договор с лизингополучателем будет расторгнут.

Если предполагается передача в лизинг неликвидного объекта, лизингодатель может требовать предоставления дополнительного обеспечения или взять аванс, который может составлять 20% от стоимости оборудования.

Как оформить договор без первоначального взноса

Главным требованием любой лизинговой организации является внесение первоначального взноса (обычно 20–30% от общей стоимости). Имея задаток, лизингодатель будет уверен в намерениях заемщика.

Рассчитывать на лизинг без первоначального взноса могут предприниматели, отвечающие определенным условиям. Они должны иметь:

- Возможность предоставить в залог движимое, недвижимое имущество или поручительство.

- Стабильно высокое материальное благосостояние.

- Хорошуюкредитную историю.

Предмет лизинга, указанный в договоре, должен иметь высокий спрос на рынке. Договор без аванса может иметь более жесткие условия.

Стоит учитывать, что удорожание товара напрямую зависит от того, насколько большим был первоначальный взнос. Соответственно, при отсутствии первоначального взноса удорожание будет более существенным.

Взять в лизинг оборудование без первоначального взноса лизинговая компания может позволить постоянным клиентам, с которыми ранее уже заключался подобный договор с авансом.

Как открыть лизинг для ИП с нулевым балансом

Нулевой баланс у ИП может быть в двух случаях. Если он:

- Только начал свою деятельность и еще не успел приобрести активы.

- Не ведет хозяйственную деятельность и по этой причине не имеет активов на балансе.

Во втором случае предприниматель сдает нулевую отчетность, соответственно, оценить финансовое состояние его бизнеса сложно, поэтому условия предоставления лизинга могут быть менее выгодными.

Одной из компаний, предоставляющих возможность предпринимателям с нулевым балансом оформить лизинг на выгодных условиях, является Европлан:

- первоначальный взнос 10-15%;

- рост стоимость в год – 3%, также существует беспроцентная ставка.

Как оформить спецтехнику в лизинг

Аренда техники специального назначения не особенно отличается от оформления договора для другого имущества. Условия для всей техники стандартны, но могут отличаться у разных лизингодателей:

- взнос 5–49%;