Чем может грозить покупка кредитного автомобиля

Продажа кредитных машин без согласия банка в России запрещена законом, но это не мешает мошенникам. Вы попадете в эту ситуацию, если не проверите машину перед покупкой. А в результате сделки потеряете и автомобиль, и деньги.

Чем отличается залоговое авто от кредитного? Как проверить кредитный автомобиль или нет? Какие есть риски и нюансы? Давайте разбираться.

Чем отличаются залоговые автомобили от кредитных

Кредитная машина — это автомобиль, купленный в кредит. На момент сделки она принадлежит банку и одновременно у него в залоге. Если кредит не закрывается, машину забирает финансовое учреждение. Если выплачивается вся сумма — авто переходит в собственность заемщика.

Кредитная машина — это автомобиль, купленный в кредит. На момент сделки она принадлежит банку и одновременно у него в залоге. Если кредит не закрывается, машину забирает финансовое учреждение. Если выплачивается вся сумма — авто переходит в собственность заемщика.

Машины считаются высоколиквидным залогом, и финансовые организации легко одобряют кредиты, гарантированные транспортным средством.

Залоговое авто может находиться в автокредите или выступать гарантией платежа под частный займ в финансовой организации. В этом случае собственник машины не банк, не финансовая организация, а сам заемщик. Отнять у него ТС сложнее даже при просроченной задолженности по кредиту.

Особенности покупки кредитных автомобилей

Автомобильный кредит связан с переплатами, так как банк стремится получить выгоду и снизить риск потери денег. Прежде чем купить кредитный автомобиль у банка, изучите нюансы:

- В оформлении автокредита участвуют продавец и автосалон, нацеленный на личную выгоду. Регистрацию машины салон возьмет на себя и потребует за это плату.

- Финансовые организации и банки устанавливают комиссии (за оформление договора, открытие кредитного счета и внесение на него средств, обслуживание кредита, досрочное погашение и т. д.), которые часто указывают в договоре о купле-продаже мелким шрифтом.

Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.

Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.

Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.

Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.Вывод: покупка кредитного автомобиля с рук несет большие риски.

Как купить кредитный автомобиль с рук?

Варианты покупки кредитной машины:

1. с погашением неоплаченной части кредита;

2. с переоформлением кредита на нового покупателя.

Первый вариант предпочтительный и напоминает покупку подержанного ТС с рук без обременений. Порядок сделки:

- Номинальный владелец ТС договаривается с банком о погашении оставшейся части кредита через продажу залогового авто.

- Новый покупатель проверяет в банке правильность остатка по займу, который указал номинальный владелец машины. Банк выписывает справку о сумме долга перед кредитором.

- Покупатель вносит на расчетный счет банка остаток по кредиту, а продавец заверяет распиской, что транш гасит его долг.

- Составляется договор, передаются деньги, новый владелец переоформляет машину в ГИБДД на себя.

Переоформление кредита на нового покупателя требует больше усилий. Вариант подходит, если вам очень понравилось кредитное ТС, но денег для расчета с банком нет.

- Договоритесь с продавцом о сумме сделки.

- Переоформите договор в банке. От покупателя нужны справка о доходах и погашение части долга.

- Измените залоговый объект, если это необходимо и возможно — вместо машины можно заложить квартиру, дачу или другое имущество.

Договоритесь с продавцом о сумме сделки.

Договоритесь с продавцом о сумме сделки.В этом случае автомобиль станет чистым с правовой точки зрения.

Риски покупки кредитного автомобиля

При покупке кредитной машины легко нарваться на мошенников. Поэтому перед сделкой обязательно проверяйте автомобиль через сервис «Автокод». Ресурс имеет доступ к базе данных Федеральной нотариальной палаты, где содержится информация о кредитных машинах. Также на сайте есть сведения об арестах, ограничениях, ДТП, ПТС и др.

Проверка автомобиля, общение с банком, сбор документов отнимают силы и время. В автосалоне FAVORIT MOTORS не нужно беспокоиться о прошлом машины — мы выкупаем только проверенные автомобили и проводим с ними сделки.

Можно ли купить кредитный автомобиль? Конечно, можно! Но для этого вы должны быть уверены в продавце и машине. В FAVORIT MOTORS вы можете купить без риска кредитные и б/у автомобили в Москве. Забронируйте до 3 вариантов онлайн бесплатно на 12 часов и проверьте машину лично. Если вы находитесь в регионе, сделайте платную бронь и приезжайте лично на просмотр и покупку.

С нами вы будете в безопасности и приобретет чистое ТС по выгодной цене!

Как продать кредитную машину: куда обращаться, порядок и способы продажи, рекомендации юристов

Но далеко не всегда, приобретая автомобиль, можно обойтись своими силами, взвесив все за и против, приходится брать кредит. Если добросовестно вносить взносы в течение 3-5 лет, станете законным собственником. Хорошо, если все пройдет так, как вы запланировали, а если нет? Давайте рассмотрим, что делать в таком случае и как продать машину, которая в кредите, правильно.

Правильный порядок действий

Так как оригинал ПТС в банке, лучше сразу отбросить незаконные попытки продажи авто. Даже если удастся получить оригинал ПТС и осуществить сделку, все равно придется погасить кредит. Иначе банк инициирует против вас возбуждение уголовного дела, сделку признают ничтожной, машину заберут у нового владельца, а вас привлекут к ответственности. Так можно ли продать кредитную машину, не нарушая закон? Конечно, можно, да, это хлопотно, если все делать правильно, но лучше поступить именно так. Будет ли это выгодно? К сожалению, в подавляющем большинстве случаев нет. Правильный порядок действий:

С предполагаемым покупателем необходимо обратиться в банк, чтобы обсудить варианты законного переоформления транспортного средства для получения оригинального ПТС. Оговорить способы взаиморасчета и безопасного получения разницы, если таковая есть.

Погасить оставшуюся задолженность, получить у кредитной организации справку о погашении кредита и отсутствии претензий, получить ПТС, продать автомобиль.

Если единовременное погашение кредита отпадает, то давайте подробно рассмотрим варианты, которые могут устроить все заинтересованные стороны.

По договору купли-продажи

На первый взгляд продать машину в кредите можно, воспользовавшись стандартным договором купли-продажи. Основной проблемой здесь будет вопрос доверия. Очень непросто будет найти покупателя, который согласится пойти на такую сделку. И это легко объяснить, риски, связанные с покупкой обремененной машины, гораздо выше, чем при покупке обычного авто.

Дело в том, что банк в принципе устраивает такой вариант, покупатель и продавец осуществляют сделку прямо в отделении финансового учреждения. Но здесь есть свои подводные камни. Покупатель перечисляет необходимую сумму на расчетный счет продавца на свой страх и риск, ведь после зачисления денег продавец может отказаться от сделки, а финансовая организация не обязана возвращать добровольно внесенную сумму обратно. По такой схеме банк не дает гарантий чистоты сделки, а лишь содействует ее проведению и, соответственно, никакой ответственности не несет. Возникает вопрос, как продать кредитное авто?

Чтобы избежать недоверия со стороны будущего владельца, привлеките банк гарантом сделки (стоит знать, что не все организации предоставляют такую услугу). Для этого составляется трехсторонний договор между банком, покупателем и продавцом, услуга платная – 1-3 % от суммы. Эти расходы, скорее всего, лягут на сторону продавца. Такая схема позволит закрыть кредит и получить разницу продавцу, если таковая имеется, а покупателю стать законным владельцем автомобиля. Переплаченные проценты за досрочное погашение долга зависят от условий подписанного продавцом договора кредитования.

Переоформление займа

Легальным способом того, как продать кредитную машину, является заново оформленный кредит. Нелюбимая форма продажи для финансового учреждения. Переоформляют таким способом нечасто, для кредитора это всегда лишние хлопоты. Найти покупателя тоже будет непросто. Но если это произошло, и две стороны согласны, то покупателю потребуется собрать необходимые бумаги для банка. Процедура довольно длительная, и гарантии завершения сделки никто не даст. Банк будет долго рассматривать потенциального держателя долга, в итоге может и отказать. Не советуем вам пытаться жульничать так как покупатель может легко проверить машину на кредит или залог, как это делают описано в статье: https://businessman.ru/new-kak-proverit-mashinu-na-kredit.html.

Продажа транспортного средства через кредитора

Такой вариант возможен, но финансовые институты потребуют у продавца объяснений. Если ваши доводы сочтут убедительными, то машину возьмут на реализацию. Причины могут быть следующими:

заемщик потерял работу и не может отвечать по обязательствам;

заемщик заболел или получил инвалидность;

вследствие природных катаклизмов;

наступление других форс-мажорных обстоятельств, прописанных в договоре.

Как продают кредитную машину банки? Реализация осуществляется двумя способами:

При помощи банковского залогового аукциона. Реализация осуществляется на основании российского законодательства. Быстрый вариант продажи, но из-за специфики торгов имущество реализуется по цене гораздо более низкой, чем на рынке. Часто без выгоды для банка и номинального хозяина автомобиля.

Через банковские площадки для залогового имущества. Большие банки располагают такими площадками. Авто попадает в такие базы хранения и реализуется в тех случаях, когда у банка есть уверенность, что возврат заемных средств возможен только таким способом.

Естественно, о продаже по рыночной цене речь не идет. Банки реализуют имущество по той цене, которая покроет сумму долга, реальная стоимость автомобиля (если она выше) организацию не интересует. Этот способ продажи крайне невыгоден для продавца.

Через автосалон

Как продать кредитную машину через автосалон по так называемой системе трейд-ин? Данную услугу оказывают многие автосалоны, практика реализации таких авто уже отработана. Следует посетить кредитора, там вам укажут, в какой салон обратиться. Обычно процедура вместе с осмотром и оценкой не занимает много времени. Хозяин пригоняет автомобиль, специалисты осматривают и диагностируют машину для определения конечной стоимости.

Если цена устраивает, то продавец оформляет доверенность на автосалон, по этому документу после реализации транспортного средства автосалон перечислит денежные средства банку в счет погашения кредита. Соответственно, банк оформит трехсторонний договор и передаст ПТС салону. Есть только один нюанс, автосалоны занижают цену при осмотре, и если сумма будет ниже тела кредита, то кредитная организация может отказаться от этой схемы.

Через генеральную доверенность

Рискованный вид сделки для заинтересованных сторон. Стоит рассматривать, если другие варианты не подошли. К схеме прибегают нечасто, ведь она основана на доверии, осуществляется с родственниками или знакомыми людьми. Допустим, покупателю не хватает средств для завершения сделки, и человек берет на себя остаток по кредиту, обязуясь погашать его вовремя. Или банк не приветствует досрочное погашение, в договоре прописан штраф. Тогда остается продажа посредством генеральной доверенности.

Если таким способом продал кредитную машину, что грозит? В случае форс-мажора будьте готовы к ожидающим вас неприятностям. Если новый владелец перестанет осуществлять платежи, банк предъявит претензии официальному хозяину долга с начислением пени и всеми вытекающими проблемами, а новый хозяин останется без купленного автомобиля. Или продавец возьмет деньги, а кредит не погасит, последствия будут такими же.

«Простой» вариант продажи

Существует еще вариант, как продать кредитную машину, не прибегая к услугам банка или посредников. Если вы решили приобрести другой автомобиль или просто хотите его продать, но не испытываете финансовых или иных затруднений, то можно оформить потребительский кредит. Если часть долга уже погашена, обратитесь в банк с просьбой предоставить нецелевую ссуду на потребительские нужды, равную остатку по кредиту. Получив деньги, закройте задолженность и получите ПТС. Ограничения будут сняты, вы сможете распорядиться вашим имуществом по своему усмотрению. Не забудьте взять справку о погашении долга и бумагу о том, что банк претензий к вам не имеет.

Чем обернется мошенничество

Трудности реализации кредитных авто связаны с различными махинациями, которые проворачивались на вторичном рынке в девяностых и середине двухтысячных годов. В последние годы ситуация заметно улучшилась. Контроль над такими машинами ужесточился, появились базы залогового имущества и сервисы, где любой обыватель может проверить, в залоге автомобиль или нет.

Конечно, поймать профессионального мошенника, который работает по подложным документам, и сейчас достаточно трудно. Но что будет, если продаст кредитный автомобиль с нарушением закона обычный обыватель, разобрав его на запчасти или иным способом? С большой долей вероятности такого человека ожидают следующие последствия:

статья за мошенничество в сфере кредитования № 159 Уголовного кодекса РФ;

статья № 179 Гражданского кодекса (мошенничество или обман).

Вследствие чего грозит лишение свободы от 2 до 5 лет. Плюс административный штраф до 120 000 рублей. В лучшем случае административный арест до 6 месяцев.

Стоит хорошо задуматься, а стоит ли игра свеч.

Полезные советы

Если вы решили реализовать свое залоговое имущество, обязательно обратитесь к кредитору, чтобы узнать, как продать кредитную машину законным способом. Не скрывайте от потенциального покупателя кредитную историю автомобиля. Подписывая автокредит, обратите внимание на возможность досрочного погашения без штрафных санкций, некоторые банки прописывают ряд дополнительных условий. Помните, безвыходных ситуаций не бывает.

Подписывайтесь на новости Камчатки в Telegram. Самые важные новости – весь день на ваш смартфон.

Как продать кредитный автомобиль, если ПТС на руках

Найти программу для покупки авто в кредит нетрудно. Сложнее потом выплачивать каждый месяц крупные суммы в счет погашения задолженности перед банком, которому на весь срок кредитования авто передается в залог. Продать автомобиль в кредите, пока действуют залоговые ограничения, не так просто. Потребуется детальное изучение нюансов сделок с залоговым имуществом, чтобы найти выгодного покупателя и продать без проблем с законом, запрещающим любые сделки с имуществом, оформленным в залог.

- Можно ли продать кредитную машину

- ПТС на руках

- ПТС в банке

- Можно ли продать кредитную машину и дальше платить кредит

- Способы продажи кредитного авто

- Найти покупателя готового купить кредитный автомобиль

- Подождать пока банк сам найдет покупателя

- Насколько дешевле продают кредитную машину

- Что будет, если продать машину находящийся в кредите без уведомления об этом покупателю

Можно ли продать кредитную машину

Залоговое обременение — не арест, поэтому слова о невозможности продажи авто, пока не выплачен долг, явное преувеличение. Однако залог предполагает защиту финансовых интересов кредитора, выдавшего заемщику необходимую для покупки сумму. Продажа кредитного авто сложнее в исполнении, однако вполне возможна. Главное, чтобы залогодержатель был в курсе предстоящей сделки и дал «добро» на ее проведение.

Есть несколько вариантов, как продать залоговый автомобиль. Выбор зависит от конкретных обстоятельств продажи и готовности к соблюдению отдельных нюансов.

Схема проведения сделки по отчуждению кредитного транспорта зависит от того, кто хранит оригинал ПТС – банк или заемщик.

ПТС на руках

В редких случаях паспорт на транспортное средство остается на руках автовладельца. Это означает, что для проведения сделки у заемщика будут все необходимые документы. Чтобы продать кредитный автомобиль с ПТС на руках, не нарушая закон, необходимо получить согласие кредитора.

Схема согласования сделки с оригиналом ПТС на руках:

- Обратиться в банк с уведомлением о планируемой продаже ТС. Заемщик пишет заявление в свободной форме, либо берет бланк в отделении кредитного учреждения.

- Рассматривая заявление, сотрудник банка предложит согласовать один из доступных вариантов проведения сделки.

- Заемщик вправе выбрать: самостоятельный поиск продавца или передачу полномочий банку, получение другого кредита для закрытия автокредита и снятия залогового обременения. Допускается привлечение к продаже автосалона, либо автомашину передают на реализацию через аукцион.

- В зависимости от выбора автовладельца, дальнейшие шаги будет корректировать и контролировать представитель кредитора, поскольку снятие залога и ликвидация кредитной задолженности в прямых интересах финансового учреждения.

Даже если ПТС на руках, это не отменяет необходимость согласования сделки с банком. Нужно быть готовым к затягиванию процесса из-за потребности в согласовании каждого шага, а также снижению цены ниже среднерыночных, чтобы убедить покупателя в выгодности сделки.

ПТС в банке

Одним из условий оформления автокредита является передача оригинала ПТС на хранение в банк. Отсутствие главного документа на транспортное средство значительно осложняет процесс согласования, если не делает сделку невозможной. Ни один покупатель не станет рисковать, приобретая авто без ПТС, а если он хранится у кредитора, придется обращаться в банк в любом случае.

Чтобы продать кредитную машину, получив одобрение банка, подают заявление и согласуют схему переоформления транспорта на нового владельца – через внесение покупателем суммы на кредитный счет или смену заемщика.

В первом случае необходимо привлечь нотариуса:

- Покупатель с продавцом заключают договор и заверяют его у нотариуса.

- Новый владелец вносит на счет сумму, недостающую для закрытия автокредита.

- Остаток (если стоимость покупки превышает размер долга) выдают бывшему владельцу на руки.

- Дальнейшая процедура переоформления ТС в ГИБДД и покупки полиса уже не требует участия продавца.

Ввиду того, что договор подписывается до фактической передачи суммы, есть риск столкнуться с мошенниками, «забывающими» рассчитаться с автомобилистом.

Во втором случае сделка проходит с непосредственным участием банка:

- Покупатель подает запрос на переоформление обязательств по автокредитованию.

- Банк, переведя кредитный долг на нового владельца, с готовностью согласует куплю-продажу, сохраняя при этом залоговое обеспечение в том же объеме. Главная сложность такого исполнения заключается в поиске покупателя, готового кредитоваться в том же банке, что и предыдущий автовладелец.

- После перевода долга на другого человека банк выдаст новый график погашения, освободив от дальнейших платежей текущего владельца. На руки ему выдадут остаток суммы, оставшейся после вычета из стоимости машины величины невыплаченного кредита.

Сам банк не любит заниматься продажей кредитного автомобиля. Это требует дополнительных ресурсов со стороны банка, связанных с организацией продажи залогового объекта. Банк предпочитает передать полномочия по поиску покупателя заемщику, наблюдая, как новый собственник покупает транспорт на легальных условиях и передает деньги для ликвидации задолженности.

Можно ли продать кредитную машину и дальше платить кредит

Некоторые специалисты в области автомобильных продаж рекомендуют в кратчайшие сроки продавать авто и быстро гасить вырученными средствами задолженность, если оригинал ПТС находится на руках заемщика. Выбирая такой способ продажи, нужно понимать, что сделка может быть признана незаконной, а продавец столкнется с обвинением в мошенничестве на основании ст. 159.1 УК РФ. Вместо того, чтобы пользоваться вырученными с продажи средствами, заемщик может лишиться свободы на срок до 2 лет. Если этот метод и стоит использовать, то только при передаче транспорта близкому человеку или родственнику.

Чтобы получить возможность избавиться от кредитного транспорта, продолжив выплачивать кредитные платежи по договору, необходимо иметь согласие банка на программу перекредитования. Получив в банке потребительский кредит без залогового обременения, заемщик погашает автокредит и продолжает исправно вносить ежемесячные платежи.

Способы продажи кредитного авто

Благодаря разнообразию кредитных программ и услуг в сфере автомобильных продаж, недостатка в способах проведения сделки заемщик испытывать не будет. Выбор зависит от:

- участия в сделке банка или автосалонов;

- готовности использовать собственные деньги в погашении;

- срочности проведения сделки;

- ожидаемой цене продажи.

Кредитный автомобиль всегда дешевле, чем обычное ТС без залоговых ограничений. Если есть личные средства, проще дождаться закрытия долга и получить оригинал ПТС обратно. При нежелании заниматься вопросом поиска покупателя, идут в салоны, работающие с подержанными автомобилями. Самостоятельная продажа дает шанс найти покупателя, который будет платить по среднерыночным расценкам за аналогичный транспорт. Если привлекают к участию банк, нужно учитывать риск продажи за любую стоимость, которая превысит сумму долга перед кредитором.

Найти покупателя готового купить кредитный автомобиль

Активные действия по поиску покупателя начинают только после получения согласия от залогодержателя. Прежде, чем разрешить продать авто в кредите, банк предложит финансовые услуги, которые помогут погасить кредит и снять ограничение в силу залога – новый кредит с выгодной ставкой, в порядке рефинансирования со снятием залогового обременения.

Если причина продажи – невозможность своевременного внесения платежей, кредитор предложит продлить период погашения или предоставит отсрочку для решения временных финансовых проблем.

Если найден покупатель, планировавший купить машину в кредит, нужно предложить ему вариант переоформления автокредита с переводом обязательств на нового собственника, когда машина по-прежнему останется в залоге у банка.

- Банк рассматривает кандидатуру покупателя в качестве потенциального заемщика.

- Сделка купли-продажи совершается в банке с внесением в оригинал ПТС новой записи о смене собственника.

- Покупатель заключает кредитный договор и отдает часть суммы (разницу между ценой и непогашенным остатком долга) за купленное авто продавцу.

Чтобы свести к минимуму зависимость от банка, автомобилисты предпочитают взять новый нецелевой заем без залогового обеспечения, либо предлагают вместо авто иной объект залога. Выданной суммой сразу гасят долг по автокредиту и забирают ПТС. Клиент продолжит выплаты банку, правда, вместо автокредита будут гасить другой заем.

Когда нет желания заниматься продажами и искать покупателя, можно доверить решение проблемы автосалону. Перед тем, как обсудить условия сдачи авто на продажу, дилера стоит предупредить, что авто кредитное и потребуется согласование сделки с банком. Такой способ едва ли можно назвать выгодным, а продавец за услуги потребует дополнительной скидки у владельца машины.

Подождать пока банк сам найдет покупателя

Банк может поучаствовать в реализации автомобиля, если видит финансовые проблемы заемщика. Кредитору проще помочь должнику получить деньги за авто для закрытия долга, чем пытаться взыскать сумму просроченных платежей позже, пройдя судебные разбирательства и открытие исполнительного производства через ФССП.

Продажа машины в кредите инициируется банком через аукционы, что исключает всякое вмешательство со стороны заемщика. У этого способа есть серьезный минус – цена сделки определяется на основании суммы текущего долга. Не факт, что заемщик вернет хотя бы часть средств от продажи.

Вариант подходит как последний шанс разобраться с кредитным долгом, когда остальные схемы действий, включая перекредитование или переоформление залогового обременения на иное имущество должника, оказались невозможны.

Насколько дешевле продают кредитную машину

Никто не хочет иметь дело с кредитным авто, опасаясь неприятностей с банком или неожиданными проблемами с кредиторами, сотрудниками ФССП уже после сделки. Второй минус продажи залогового автомобиля заключается в длительном оформлении сделки. Если обычная продажа совершается в течение получаса, продать машину в кредите удается за несколько дней. Чтобы убедить покупателя согласиться с такими неудобствами, необходимо иметь дополнительные козыри – исключительные условия по сделке и хорошая скидка от рыночной цены.

Эксперты рекомендуют начинать продажу со скидки в 5% от средних цен на авто, а случае отсутствия интереса со стороны покупателей постепенно снижать цену. Известно, что автосалоны берутся продать ТС только при обещании снизить стоимость на 15-20%. Это вознаграждение станет достаточным, чтобы автосалон стал заниматься нюансами снятия залога и поиском будущего покупателя. Если автомобиль битый, цена едва ли покроет долг перед банком, а значит понадобятся дополнительные средства, чтобы полностью закрыть задолженность.

Что будет, если продать машину находящийся в кредите без уведомления об этом покупателю

Есть ряд статьей Уголовного Кодекса, которые могут применить в судебной инстанции в отношении хозяина кредитного авто. Продавать авто, если оно находится в кредите, без согласия банка нельзя. Продажа по дубликату ПТС, полученному по утере в ГИБДД, распродажа взятой в кредит машины на запчасти, умалчивание факта сделки — все эти действия легко квалифицировать как мошенничество и обман (ст. 159, ст. 306 УК РФ), а также незаконное обогащение и использование чужих денег (ст. 1102, 1107 УК РФ).

Собираясь продать машину без разрешения банка, необходимо учитывать опасность привлечения к уголовной ответственности, когда можно было просто согласовать продажу с залогодержателем-кредитором и законно продать транспорт.

Как продать машину в кредите?

Продажа автомобиля, за который еще не выплачен кредит… Еще недавно такое казалось невозможным. Но современные заемщики имеют шанс продать залоговое ТС на абсолютно законных основаниях. Как это сделать? Об этом речь пойдет дальше.

- Что такое обременение и чем оно грозит заемщику

- Зачем продавать авто в кредите: причины и ситуации

- Основные нюансы

- ПТС на руках: порядок действий

- ПТС в банке: порядок действий

- По доверенности

- Замена собственника

- Реализация по дубликату ПТС

- Законные методы продажи авто в кредите

- Услуги банка: реализация по предварительному согласованию с банковской организацией

- Досрочное погашение обязательства

- Trade-in: реализация специализированной организации

- Замена залогового имущества

- Продажа с переоформлением кредита на будущего собственника

- Продажа по договоренности с лицом, которое впоследствии погасит кредитное обязательство

- Выводы

Что такое обременение и чем оно грозит заемщику

При оформлении автокредита фактический владелец автомобиля имеет на него ограниченные права – на транспортное средство ложится обременение. Пока машина находится в залоге банк может быть уверен в том, что он застрахован от невыплаты займа. В случае регулярных просрочек финансовое учреждение изымает ТС у владельца и продает его на торгах, тем самым покрывая свои издержки.

Пока авто в залоге заемщик не может:

- Тюнинговать машину

- Продать ТС

- Сменить заводской цвет кузова

- Внести конструктивные изменения

Зачем продавать авто в кредите: причины и ситуации

Автокредит обычно берется на срок от 3 до 5 лет. За это время жизнь заемщика может в корне измениться и машина, за которую ежемесячно нужно вносить немаленький платеж, превратится в настоящую проблему, решение которой видится в продаже.

Причины, заставляющие владельца кредитного транспортного средства задуматься о поиске покупателя, могут быть принципиально различными:

- Ухудшение материального положения – регулярный платеж становится непосильным бременем, и ситуация грозит в ближайшем будущем просрочками

- Улучшение финансового состояния – появляется возможность приобрести более дорогое авто, но денег на единовременную оплату не хватает

- Выгодная сделка – предпринимателям знакома ситуация, когда внезапно подворачивается выгодная сделка, а свободных средств на нее нет

- Другие обстоятельства – оплата долга/лечения или обучения ребенка

Какая бы ситуация ни подвела человека к мысли о продаже авто, находящегося в залоге, вопросов эта процедура вызовет у него немало.

Основные нюансы

Если ситуация вынуждает задуматься о продаже автомобиля, находящегося в залоге у банка, то приступать к решению вопроса нужно с изучения кредитного договора. В нем содержится вся информация, необходимая для первого шага:

- Условия займа

- Местонахождение ПТС

- Возможности вывода авто из-под залога и так далее

Проанализировать стоит и график платежей – возможно, большая часть займа уже выплачена и оставшийся долг уже не выглядит столь внушительно, как в самом начале.

В зависимости от того, что написано в кредитном договоре, будет выстраиваться алгоритм действий собственника автомобиля (об этом речь пойдет немного позже). Но в любом случае нужно помнить, что:

- Банк всегда готов обсудить с клиентом нюансы выплаты кредита и предложить помощь в случае возникновения затруднений – финансовым учреждениям не выгодно отбирать у заемщика автомобиль и продавать его на торгах, поэтому процесс продажи машины нужно начинать с визитом в офис банка

- Искать покупателя без ведома банка незаконно – такие действия классифицируются как мошенничество и могут грозить заемщику даже реальным тюремным сроком

Финансовые учреждения нередко вписывают в соглашение с клиентом пункт о возможном переоформлении займа. Он является подстраховкой для банка и самого заемщика, так как за годы выплат его материальное положение может измениться, а вместе с ним появится острая потребность продать автомобиль. В таком случае банки действуют следующим образом:

- Снимают обременение с транспортного средства

- Переоформляют договор

- Принимают в качестве залога другое имущество клиента

ПТС на руках: порядок действий

ПТС – это главный документ на транспортное средство. В нем указываются данные владельца и технические характеристики автомобиля. Без ПТС невозможно произвести с ТС никаких законных действий. Банки хорошо осведомлены об этом и часто изымают документ на хранение после выдачи займа. Но некоторые финансовые учреждения не практикуют подобную меру безопасности и оставляют ПТС на руках у заемщика.

В этом случае у него создается иллюзия возможности продать авто без участия банка. Но такие действия незаконны и могут повлечь за собой серьезные последствия, поэтому заемщику необходимо в первую очередь обратиться в финансовое учреждение:

- Написать заявление о необходимости продажи авто с указанием причин

- Принести бумагу в банк и обсудить с менеджером проблему

Если финансовое учреждение одобрит будущую процедуру продажи, то заявителю будут предложены возможные варианты действий:

- Поиск покупателя самим заемщиком

- Перекредитование

- Продажа через кредитное учреждение

- Аукцион

- Услуги автосалона и не только

Все этапы оформления сделки будут контролироваться банком. От заемщика потребуется только найти покупателя, если он прибегнет к первому из приведенных выше способов.

При определении цены нужно учитывать пробег ТС. Это влияет на его стоимость, которая будет в меньшую сторону отличаться от изначальной суммы кредита.

ПТС в банке: порядок действий

В 90% случаев оформления автокредита финансовые организации берут на хранение ПТС. Поэтому без осведомления банка о своих намерениях заемщик не сможет осуществить продажу. Решившись на сделку, владелец машины должен:

- Написать заявление на имя директора банка

- Изложить в бумаге свои намерения и обстоятельства, побудившие к продаже

- Принести заявление в офис кредитного учреждения

- Дождаться ответа

Если одобрение получено, то менеджер предложит клиенту несколько самых распространенных вариантов продажи. Но на практике осуществить их сложно, так как мало кто из потенциальных покупателей захочет рискнуть своими деньгами. Если такие все же найдутся, то сделку можно оформить 2 способами.

По доверенности

Продавец и покупатель направляются в нотариальную контору и составляют документ, подтверждающий их намерения. Далее покупатель закрывает кредитный договор продавца, а разницу отдает бывшему заемщику. После получения ПТС происходит стандартное оформление авто через ГИБДД.

Юридически этот способ довольно ненадежный и не подходит для незнакомых людей. К нему прибегают родственники и друзья, уверенные в честности друг друга.

Замена собственника

Этот вариант более надежен для обеих сторон сделки, так как потенциальный покупатель переоформляет кредитный договор на себя, принимая обязательства по ежемесячным выплатам и получая автомобиль. Разницу покупатель выплачивает продавцу лично сразу после переоформления соглашения.

Некоторые банки не рассматривают перечисленные варианты, а предлагают провести продажу авто через салон. Но в этом случаи на продавца ложатся дополнительные расходы в виде выплаты комиссии автосалону. Иногда она достигает 10% от стоимости ТС.

Реализация по дубликату ПТС

Этот вариант на первый взгляд кажется привлекательным для многих автовладельцев. Они действуют следующим образом:

- Подают заявление об утере паспорта ТС в местное отделение ГИБДД

- Дожидаются истечения установленного срока в 10 дней

- Получают на руки новый ПТС

- Самостоятельно продают авто

При этом новый владелец машины не ставится в известность о том, что его новый автомобиль по факту находится в залоге.

Законные методы продажи авто в кредите

Чтобы не переживать из-за проблем с законом и спокойно спать ночами владельцу машины стоит воспользоваться законными способами ее продажи. Это позволит решить имеющуюся проблему без неприятных последствий.

Услуги банка: реализация по предварительному согласованию с банковской организацией

Финансовая организация заинтересована в том, чтобы вопросы с выплатами кредита решились максимально быстро. Поэтому предлагает заемщику разные пути выхода из ситуации:

- Переоформление залога – оставшийся долг клиент может переложить на другое свое ценное имущество: квартира, загородный дом или дача

- Аукцион – выставление авто на торги должно быстро решить проблему, но вырученных от продажи денег зачастую не хватает на погашение займа из-за заведомо заниженной стоимости лота

- Переоформление договора на другого заемщика – продажа машины происходит путем юридической смены заемщика

Если реализовать авто заемщик решает из-за непосильных ежемесячных платежей, то можно попробовать договориться с банком о пролонгации срока действия договора, что автоматически снизит взносы.

Досрочное погашение обязательства

Если просрочек по платежам заемщик не допустил, то может попробовать перекредитоваться в другом финансовом учреждении. Это позволит быстро погасить задолженность перед первым кредитором и продать авто без каких-либо ограничений со стороны банка.

Некоторые заемщики решают вопрос с досрочным погашением немного иначе. Они самостоятельно находят покупателя, который из своих средств закрывает кредитный договор. И уже потом оформляется сделка купли-продажи.

Trade-in: реализация специализированной организации

Некоторые автосалоны специализируются на выкупе старых автомобилей и тех ТС, которые находятся в залоге у банков. В упрощенном виде процедура выглядит следующим образом:

- Продавец привозит авто в салон на оценку

- Подписывает договор

- Получает деньги за минусом комиссии

Автосалон самостоятельно гасит долги своего клиента и в дальнейшем вновь выставляет машину на продажу.

Но не всегда этот вариант удовлетворяет самого продавца, ведь при проведении оценки стоимость ТС занижается, и итоговая сумма получается довольно скромной.

Замена залогового имущества

Этот способ продать авто уже был упомянут выше. Банки считают такой выход из ситуации наиболее приемлемым и устраивающим обе стороны:

- Заемщик свободно продает автомобиль и продолжает выплачивать кредит или полностью гасит его

- Финансовое учреждение не беспокоится об ежемесячных платежах от клиента, так как имеет гарантию в виде иного имущества

Наиболее охотно банки идут на замену имеющегося залога более дорогостоящим имуществом – квартирой или загородным домом.

Продажа с переоформлением кредита на будущего собственника

Сложностей в этом варианте немало:

- Поиск подходящего покупателя

- Получение разрешения от банка

- Дополнительные расходы

Если все же заемщику удастся объединить в одной сделки все 3 пункта, то продажа ТС осуществится посредством оформления договора займа на другого человека с возвращением им разницы между оставшимся долгом и заявленной стоимости машины.

Продажа по договоренности с лицом, которое впоследствии погасит кредитное обязательство

Такой способ подходит для людей близких или хорошо знакомых, так как перед оформлением автомобиля покупателю нужно будет перевести средства для погашения имеющегося долга по кредиту. И лишь только после снятия обременения ТС можно будет законно продать.

Выводы

Любую проблему с банком, даже такую как продажа авто в залоге, можно решить. Главное в этих вопросах не прятаться от финансового учреждения и не заключать сделки за его спиной. Если напрямую обратиться в кредитную организацию, то она сама предложит варианты наилучшего для обеих сторон выхода из ситуации.

Как продать залоговый автомобиль

Индивидуальные особенности каждого займа и вопрос приемлемости цены залогового автомобиля создают для заемщика определенные сложности, с которыми порой не каждый может справиться. Как и многие процедуры купли-продажи, практика реализации такого автомобиля является вполне стандартной, которая, однако, обременена рядом особенностей, определяющих сценарий сделки. О процедуре и нюансах продажи автомобиля в залоге мы расскажем в 112-ом уроке рубрики «Школа финансовой грамотности».

Существует достаточно много способов продажи кредитного авто, но все они осуществляются по следующей схеме:

1) Оценка рыночной стоимости автомобиля

2) Поиск покупателя

3) Закрытие кредита

При закрытии кредита необходимо учитывать разницу между рыночной стоимостью и остатком по кредиту:

рыночная стоимость (РС) > остаток по кредиту (ОК)

Покупатель перечисляет денежные средства, эквивалентные остатку, на кредитный счет. Сумма, составляющая разницу между РС и ОК, передается продавцу наличными, либо оплата происходит безналичным способом.

рыночная стоимость (РС) = остаток по кредиту (ОК)

Легче всего оформить сделку, если ОК равен РС автомобиля. В таком случае покупатель просто перечисляет нужную сумму на кредитный счет продавца, полностью снимая с него долговые обязательства.

рыночная стоимость (РС)

Подобного рода сделка является маловероятным случаем, который сопровождается финансовыми убытками продавца. Подобное возможно при условии, если покупатель приобрел машину в кредит по высокой ставке и практически без первоначального взноса, после чего цены на автомобили упали. Владелец транспортного средства понял, что не справляется с обслуживанием кредита, и решил продать машину. В этом случае покупатель лишь частично погашает кредит продавца, который в дальнейшем будет должен самостоятельно выплатить недостающую сумму.

Обременять себя продажей в подобном случае будет лишь человек, который дорожит своей кредитной историей. Если владелец машины перестает обслуживать кредит, банк заберет залоговый автомобиль без дополнительных финансовых вливаний со стороны покупателя. Однако подобная сделка должна обсуждаться с банком в индивидуальном порядке.

Данная схема продажи залогового автомобиля применима к существующим способам продажи автомобиля.

1. Самостоятельная продажа

Плюсы:

– экономия денежных средств

Минусы:

– отнимает много времени и сил

1) Оценка рыночной стоимости автомобиля – стоимость оценивает продавец

Важно знать, что после покупки, как только автомобиль выехал из салона, его стоимость снижается на 10-15% (для представителей премиум класса эта величина может достигать 30%). За каждый год эксплуатации транспортное средство теряет 7-10% своей первоначальной стоимости. Расчеты по определению стоимости выполняются с корректировкой на ситуацию, сложившуюся в момент продажи на автомобильном рынке.

2) Поиск покупателя – покупателя ищет продавец или сторонний посредник

Поиск покупателя ведется через продавца, сторонних посредников и знакомых, а также через специализированные сайты, например, www.drivenn.ru.

Сторонним посредником может выступить человек, занимающийся перепродажами, который, как правило, берет процент от сделки в качестве оплаты. С ним чаще всего заключается договор подряда. Посредником также может быть случайный знакомый, который содействовал установлению контакта между продавцом и покупателем. Данному лицу в большинстве случаев выплачивается заранее оговоренная сумма, а сделка совершается на доверии.

3) Закрытие кредита оформляется продавцом

Продавец обращается в банк с заявлением о досрочном погашении кредита. Покупатель перечисляет денежные средства, и после их поступления на счет, банк исключает автомобиль из реестра залогового имущества и возвращает заемщику паспорт транспортного средства (ПТС, данный документ возвращается в случае, если документ был передан в кредитное учреждение при оформлении договора займа). Завершающим этапом является снятие автомобиля с учета в ГИБДД и его оформление на нового владельца.

Для продажи залогового автомобиля под контролем кредитной организацией необходимо оформить с банком договор о продаже машины в счет погашения задолженности, а также доверенность банку на право продажи машины. Кроме того, если продажу машины кредитная организация осуществляла через посредника, то составляется акт приема-передачи автомобиля посреднику.

Независимо от того, продаете вы автомобиль самостоятельно или через банк, главный документ, который вы должны получить – это подтверждение полного погашения кредита. Таким свидетельством может быть квитанция об уплате последнего платежа. Для полной уверенности, необходимо попросить у кредитного менеджера официальное письмо банка на ваше имя, уведомляющее, что вы полностью рассчитались с долгом. Такое же письмо о погашении вами кредита должно быть составлено и для ГАИ.

2. Продажа автомобиля через банк

Плюсы:

– экономия времени и сил

Минусы:

– поиск наиболее выгодной цены не является приоритетной задачей банка

1) Оценку рыночной стоимости автомобиля производит банк

2) Поиск покупателя осуществляет кредитная организация

Владелец транспортного средства полностью освобождается от бюрократических процедур, банк берет на себя всю ответственность за оценку стоимости автомобиля и поиск покупателя.

3) Закрытие кредита оформляется банком

Банк транспортирует залоговый автомобиль вместе с ключами и ПТС на специальную площадку. После внесения покупателем денежных средств, задолженность по кредиту считается погашенной.

3. Продажа автомобиля через автосалон (Trade-in)

Плюсы:

– экономия времени и сил

Минусы:

– автосалоны оценивают машину ниже рыночной стоимости

1) Рыночную стоимость автомобиля оценивает автосалон

Посредником в сделке выступает автосалон, с которым заключается договор. После проведения технического осмотра транспортного средства определяется его стоимость. Важно, что денежные средства, полученные от сдачи машины по Trade-in, покупатель может потратить только на приобретение любой другой машины в этом автосалоне.

2) Поиск покупателя осуществляет автосалон

3) Закрытие кредита

Когда покупатель найден, и сделка совершена, автосалон перечисляет деньги на расчетный счет банка, погашая кредит. Заемщик получает ПТС, и автомобиль снимается с учета в ГИБДД.

4. Переуступка автокредита

Как и в случае с недвижимостью, можно продать не сам автомобиль, а кредит. Если банк одобрит решение предоставить действующий автокредит новому заемщику, подписывается соглашение о переводе на новое лицо остатка задолженности по кредиту и право собственности на залоговое транспортное средство. Подобная сделка оформляется в банке совместно с нотариусом.

Какие штрафы можно оплатить со скидкой 50 процентов

В Кодекс РФ об административных правонарушениях внесены поправки, существенно расширяющие перечень случаев, когда административный штраф можно уплатить со скидкой в 50 процентов. Скидка действует при условии уплаты штрафа не позднее 20 календарных дней со дня вынесения постановления о наложении административного штрафа.

С 4 июля полный перечень норм, при нарушении которых возможна скидка на оплату штрафа, выглядит так (ч. 1.3, 1.3-1 ст. 32.2 КоАП РФ).

- Все статьи главы 12 КоАП РФ (за исключением ч. 1.1. ст. 12.1, ст. 12.8, ч. 6, 7 ст. 12.9, ч. 3 ст. 12.12, ч. 5 ст. 12.15, ч. 3.1 ст. 12.16, ст. 12.24, 12.26, ч. 3 ст. 12.27).

- Незаконные действия по получению и (или) распространению информации, составляющей кредитную историю (ст. 5.53 КоАП РФ).

- Неисполнение обязанности по проведению проверки и (или) исправлению недостоверной информации, содержащейся в кредитной истории (кредитном отчете) (ст. 5.54 КоАП РФ).

- Непредставление кредитного отчета (ст. 5.55 КоАП РФ).

- Неисполнение обязанности по хранению документов, которые предусмотрены законодательством об акционерных обществах, о рынке ценных бумаг, об инвестиционных фондах, а также нарушение установленного порядка и сроков хранения таких документов (ч. 1 ст. 13.25 КоАП РФ).

- Неисполнение страховщиком обязанности по хранению документов, перечень которых и требования к обеспечению сохранности которых предусмотрены страховым законодательством, а также непринятие страховщиком мер по обеспечению хранения информации, содержащейся в информационных системах, ведение и обеспечение сохранности которых предусмотрены страховым законодательством (ч. 3 ст. 13.25 КоАП РФ).

- Неисполнение кредитным кооперативом обязанности по хранению документов, хранение которых является обязательным в соответствии с законодательством Российской Федерации о кредитной кооперации и законодательством о сельскохозяйственной кооперации, а также нарушение установленного порядка и (или) сроков хранения таких документов (ч. 4 ст. 13.25 КоАП РФ).

- Осуществление аккредитации операторов технического осмотра с нарушением требований законодательства в области технического осмотра транспортных средств (ч. 1 ст. 14.4.1 КоАП РФ).

- Нарушение лицом, являющимся участником (учредителем), членом органа управления организатора торговли, требований и ограничений, установленных в отношении указанных лиц законодательством об организованных торгах (ч. 1 ст. 14.24 КоАП РФ).

- Незаконное использование юридическим лицом в своем наименовании и (или) в рекламе слов “биржа”, “торговая система” или “организатор торговли”, а также производных от них слов и сочетаний с ними (ч. 2 ст. 14.24 КоАП РФ).

- Нарушение организатором торговли порядка раскрытия информации, установленного законодательством об организованных торгах (ч. 3 ст. 14.24 КоАП РФ).

- Воспрепятствование организатором торговли проведению Банком России проверок или уклонение от таких проверок (ч. 4 ст. 14.24 КоАП РФ).

- Нарушение установленных федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации ограничений на совмещение деятельности по проведению организованных торгов с иными видами деятельности (ч. 5 ст. 14.24 КоАП РФ).

- Нарушение организатором торговли правил организованных торгов, зарегистрированных в установленном законодательством об организованных торгах порядке (ч. 7 ст. 14.24 КоАП РФ).

- Нарушение биржей установленного законодательством об организованных торгах порядка формирования биржевого совета (биржевой секции) (ч. 8 ст. 14.24 КоАП РФ).

- Неисполнение организатором торговли обязанности по осуществлению контроля за участниками организованных торгов, допущенными к организованным торгам товарами, ценными бумагами и их эмитентами, а также за операциями, осуществляемыми на организованных торгах (ч. 9 ст. 14.24 КоАП РФ).

- Незаконное получение или предоставление кредитного отчета (ст. 14.29 КоАП РФ).

- Нарушение установленного порядка сбора, хранения, защиты и обработки сведений, составляющих кредитную историю (ст. 14.30 КоАП РФ).

- Непредставление или несвоевременное представление документов о споре, связанном с созданием юридического лица, управлением им или участием в нем (ст. 14.36 КоАП РФ).

- Неразмещение саморегулируемой организацией, членство в которой является обязательным, либо саморегулируемой организацией в сфере финансового рынка документов и информации в интернете (ч. 1 ст. 14.52 КоАП РФ).

- Неразмещение саморегулируемой организацией, членство в которой является обязательным, информации о составе и стоимости имущества компенсационного фонда саморегулируемой организации, если обязанность по формированию компенсационного фонда в качестве способа обеспечения имущественной ответственности членов саморегулируемой организации перед потребителями произведенных ими товаров (работ, услуг) и иными лицами предусмотрена федеральными законами, а также сведений, содержащихся в реестре членов саморегулируемой организации, на официальном сайте саморегулируемой организации в интернете (ч. 2 ст. 14.52 КоАП РФ).

- Размещение саморегулируемой организацией, членство в которой является обязательным, документов и информации, подлежащих обязательному размещению на официальном сайте саморегулируемой организации в интернете, с нарушением требований к обеспечению доступа к этим документам и информации, а также требований к технологическим, программным, лингвистическим средствам обеспечения пользования официальным сайтом такой саморегулируемой организации в интернете либо размещение саморегулируемой организацией в сфере финансового рынка документов и информации, подлежащих обязательному размещению на официальном сайте саморегулируемой организации в интернете, с нарушением требований федеральных законов, предъявляемых к защите информации (в том числе персональных данных) (ч. 3 ст. 14.52 КоАП РФ).

- Нарушение саморегулируемой организацией в сфере финансового рынка требований федеральных законов или нормативных актов Банка России (ст. 14.52.2 КоАП РФ).

- Недобросовестная эмиссия ценных бумаг (ст. 15.17 КоАП РФ).

- Незаконные операции с эмиссионными ценными бумагами (ст. 15.18 КоАП РФ).

- Нарушение требований законодательства, касающихся представления и раскрытия информации на финансовых рынках (ст. 15.19 КоАП РФ).

- Воспрепятствование осуществлению прав, удостоверенных ценными бумагами (ст. 15.20 КоАП РФ).

- Неправомерное использование инсайдерской информации (ст. 15.21 КоАП РФ).

- Нарушение ведения реестра владельцев ценных бумаг (ст. 15.22 КоАП РФ).

- Нарушение требований законодательства о порядке подготовки и проведения общих собраний акционеров, участников обществ с ограниченной (дополнительной) ответственностью и владельцев инвестиционных паев закрытых паевых инвестиционных фондов (ст. 15.23.1 КоАП РФ).

- Незаконные выдача либо обращение документов, удостоверяющих денежные и иные обязательства (ст. 15.24.1 КоАП РФ).

- Нарушение законодательства о банках и банковской деятельности (ст. 15.26 КоАП РФ).

- Непредставление микрофинансовой организацией правил предоставления микрозаймов для обозрения и ознакомления с ними любого заинтересованного лица, в том числе в интернете (ч. 2 ст. 15.26.1 КоАП РФ).

- Нарушение экономических нормативов достаточности собственных средств и ликвидности, установленных для микрофинансовых организаций, привлекающих денежные средства физических лиц и юридических лиц в виде займов (ч. 3 ст 15.26.1 КоАП РФ).

- Осуществление микрофинансовой организацией деятельности, запрещенной законодательством Российской Федерации о микрофинансовой деятельности и микрофинансовых организациях (ч. 4 ст. 15.26.1 КоАП РФ).

- Совершение действий микрофинансовой организацией, направленных на возврат задолженности по договору потребительского займа, не предусмотренных законодательством Российской Федерации о потребительском кредите (займе) (ч. 5 ст. 15.26.1 КоАП РФ).

- Непредставление или несвоевременное представление микрофинансовой организацией информации, содержащейся в кредитной истории, в бюро кредитных историй (ч. 6 ст 15.26.1 КоАП РФ).

- Нарушение ломбардом законодательства Российской Федерации (ст. 15.26.2 КоАП РФ).

- Неисполнение обязанности по подтверждению и представлению исправленных сведений, содержащихся в основной части кредитной истории, в бюро кредитных историй (ст. 15.26.3 КоАП РФ).

- Неисполнение или несвоевременное исполнение обязанности источниками формирования кредитных историй – организациями, имеющими вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязанности по внесению платы за жилое помещение, коммунальные услуги и услуги связи, по передаче в бюро кредитных историй информации об исполнении решения суда (ст. 15.26.4 КоАП РФ).

- Неисполнение или несвоевременное исполнение обязанности источниками формирования кредитных историй – организациями, являющимися займодавцами по договорам займа (за исключением кредитных организаций, микрофинансовых организаций и кредитных кооперативов), представлять в бюро кредитных историй информацию о погашении займов (ст. 15.26.5 КоАП РФ).

- Нарушение правил приобретения более 30 процентов акций открытого акционерного общества (ст. 15.28 КоАП РФ).

- Незаконное использование слов “инвестиционный фонд” либо образованных на их основе словосочетаний (ст. 15.31 КоАП РФ).

- Необоснованный отказ от заключения публичного договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования.

- Нарушение требований законодательства о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком (ст. 15.34.1 КоАП РФ);

- Нарушение требований законодательства о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком (ст. 15.35 КоАП РФ);

- Неисполнение оператором платежной системы требований законодательства Российской Федерации о национальной платежной системе (ст. 15.36 КоАП РФ).

- Нарушение законодательства Российской Федерации о кредитной кооперации и законодательства о сельскохозяйственной кооперации (ст. 15.38 КоАП РФ).

- Нарушение требований законодательства в части открытия в кредитной организации банковского счета и аккредитива, заключения договора банковского вклада (депозита) хозяйственным обществом и федеральным унитарным предприятием, имеющим стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, открытия банковского и иного счета в кредитной организации, заключения договора банковского вклада (депозита) государственной корпорацией, государственной компанией и публично-правовой компанией, заключения договора банковского вклада (депозита) с Федеральным казначейством, государственными внебюджетными фондами (территориальными фондами обязательного медицинского страхования) (ст. 15.39 КоАП РФ).

- Совершение уполномоченным банком операций, проведение которых не допускается в соответствии с законодательством Российской Федерации в сфере государственного оборонного заказа (ст. 15.40 КоАП РФ).

- Неисполнение уполномоченным банком установленных законодательством Российской Федерации в сфере государственного оборонного заказа обязанностей при осуществлении банковского сопровождения сопровождаемой сделки (ст. 15.40.1).

- Невыполнение в установленный срок законного предписания Банка России (ч. 9 ст. 19.5 КоАП РФ).

- Непредставление информации в Банк России (ст. 19.7.3 КоАП РФ).

Напомним, что ранее оплата штрафа со скидкой была доступна только при совершении нарушений в области дорожного движения (глава 12 КоАП РФ).

Не пропускайте последние новости – подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Как восстановить скидку 50% на оплату штрафа ГИБДД

Закон дает водителям право оплатить со скидкой большинство штрафов ПДД. Скидку можно восстановить, даже если ее срок истек. В статье подробно разобрали условия восстановления. Рассказываем:

Как работает скидка на оплату штрафа

Возможность оплатить штрафы ГИБДД с 50% скидкой появилась у водителей в начале 2015 года. Скидка действует первые 20 дней с момента вынесения постановления включительно.

Если 20-й день — выходной или праздник, оплатить со скидкой наличными через банк не получится. Единственное решение — платить онлайн через специальные сервисы, например, OnlineГИБДД. Сервис гарантирует, что проведет оплату даже в последний час дня истечения скидки.

Если организация оплачивает свои штрафы с расчетного счета, лучше заплатить как можно раньше. Датой оплаты в этом случае считается дата получения средств администратором штрафа. Банковский перевод может занять несколько дней, есть риск, что скидка уже истечет.

OnlineГИБДД позволяет оплачивать штрафы безналичным способом до 19-го дня действия скидки включительно. Сервис гарантирует погашение штрафа в ГИС ГМП со скидкой. Если по какой-то причине скидка не пройдет, сервис доплатит разницу за свой счет.

Подробнее о том, как оплачивать штрафы со скидкой 50% — в статье.

Оплачивайте штрафы со скидкой всегда

Сохраним скидку даже при оплате в последний час ее действия

Какие виды штрафов можно оплатить по скидкой

Оплатить со скидкой можно практически все штрафы за нарушение правил дорожного движения. Полный перечень прописан в главе 12 КоАП РФ.

Исключение — повторные и грубые нарушения (ч. 1.3 ст. 32.2 КоАП РФ). Их оплатить со скидкой не получится. Еще нельзя оплатить со скидкой штрафы, по которым суд или должностные лица предоставили водителю отсрочку или рассрочку.

В 2022 году стало возможно оплачивать со скидкой не только штрафы за нарушения ПДД, но и ряд других. Например, штраф за нарушение требований законодательства в области техосмотра (КоАП РФ, Статья 14.4.1).

В каких случаях можно восстановить срок скидки

Главное — доказать, что организация или водитель не получили письмо в срок по уважительной причине. Каких-то конкретных критериев уважительности причин в законе нет, удовлетворить ли жалобу решает суд. Самые распространенные основания:

- Ведомство, которое вынесло штраф, поздно передало копию постановления на почту.

- Почта поздно отправила уведомление о заказном письме или письмо потерялось.

- Почта отправила письмо на ошибочный адрес.

- У гражданина отсутствовала реальная возможность получить постановление и оплатить штраф со скидкой.

Конституционный суд дополнительно разъяснил, что единственный официальный источник данных — это Почта России. Даже если штраф можно найти на Госуслугах или в OnlineГИБДД, бумажное постановление все равно должно прийти вовремя. Если не пришло — можно подать ходатайство и восстановить скидку.

Также можно попробовать восстановить скидку, если водитель лежал в больнице, был временно недееспособным или находился в беспомощном состоянии.

С командировкой или отпуском сложнее, суды редко идут навстречу. Но попробовать подать жалобу все равно можно. Понадобится собрать полный комплект документов, который подтвердит, что все это время водитель не находился по месту жительства и не мог получить письмо. Например, справку от гостиницы и командировочный лист.

Образец ходатайства о восстановлении скидки

Можно ли восстановить скидку на оплату штрафа, если 20 дней уже истекли

Закон дает право обратиться с ходатайством о восстановлении скидки, если постановление о нарушении задержалось или не пришло. Судебная практика подтверждает, что это возможно.

В 2016 году водитель превысил скорость. Копия постановления о нарушении пришла ему по почте слишком поздно, 20 дней уже прошли. Водитель обратился с ходатайством сначала в ГИБДД, затем в суд, но ему отказали. Тогда он обратился в Конституционный суд РФ.

Конституционный суд посчитал, что должностное лицо обязано вовремя уведомлять водителя о нарушении, чтобы у него была возможность обжаловать постановление или оплатить его со скидкой. Водителю восстановили льготный срок оплаты, а в 2018 году в КоАП РФ были внесены изменения, закрепляющие возможность вернуть скидку (ч. 1.3-1 ст. 32.2).

Куда обратиться, чтобы восстановить срок льготный срок оплаты

Для начала — в ГИБДД или другое ведомство, которое вынесло постановление. Если ведомство откажет, можно обратиться в в районный суд, а если откажут и там — в вышестоящий.

Какие документы необходимы для восстановления скидки на штраф

Четкого перечня документов нет, но обычно водитель или организация предоставляют:

- Выписки из почтовых реестров или копии конвертов со штампами. Поможет любая информация о том, когда постановление пришло на почту и когда его отправили виновнику. В суде это послужит доказательством того, что письмо не получено по независящим от заинтересованного лица обстоятельствам.

- Копию заполненного извещения о письме с датой получения и подписью получателя. Она поможет доказать, что получатель не уклонялся и пришел на почту сразу, как получил уведомление.

- В случае, если постановление пришло по неправильному адресу — копию паспорта со страницей регистрации и конверта с отметкой, куда было отправлено постановление. Для юрлица — выписку с юридическим адресом. Именно по адресу регистрации администратор штрафа обязан отправить постановление о нарушении.

- Документы, которые подтверждают, что заинтересованное лицо по объективным причинам не могло оплатить штраф. Например, если водитель находился на лечении в стационаре, можно предоставить справки от врача.

Можно ли оплатить со скидкой, затем обжаловать штраф и вернуть деньги

Судебная практика показывает, что можно. Конституционный суд РФ разъяснил, что оплата штрафа до вступления постановления в силу не означает признание вины (пункт 3 Постановления). Даже если водитель оплатил штраф, он не теряет право на обжалование.

Жалобы на неправомерный штраф рассматривают долго, скидка за это время может истечь. Практичнее оплатить поставление, а потом пробовать его обжаловать. Даже если суд откажет, водитель сможет сэкономить деньги.

Деньги возвращает ведомство, которое вынесло штраф. Заявление на возврат рассматривается в течение месяца.

Подробно о том, что делать, чтобы вернуть деньги при обжаловании — в статье.

Нужна помощь с обжалованием штрафа?

По каким причинам могут отказать в восстановлении срока

Если нет доказательств, что постановление не доставлено вовремя

К примеру, в 2018 году водитель обратился в суд и утверждал, что не получил копию постановления своевременно. Но Почта России предоставила доказательства, что все вручила вовремя — распечатку из реестра отслеживания почтовых отправлений. Суд счел, что нет причин сомневаться в достоверности этих сведений. Водителю отказали.

Если письмо поступило на почту, а водитель или представитель организации не пришел за постановлением

Часто адрес регистрации или юридический адрес расходятся с фактическим. Суды неоднократно разъясняли, что граждане обязаны обеспечить получение корреспонденции по месту прописки. То, что письмо доставили по адресу регистрации, а не по фактическому, не является основанием для восстановления скидки.

То же самое касается юрлиц. Всю юридически значимую корреспонденцию они получают на тот адрес, который указан в ЕГРЮЛ. Если фактический адрес отличается от адреса регистрации, и письмо организация не получила, она сама несет риски и не сможет восстановить скидку.

Как юрлицу восстановить скидку на оплату штрафа

Для юрлиц и физлиц действуют одинаковые правила. Если юрлицо не получило постановление вовремя по уважительной причине, суд или ГИБДД восстановит срок скидки.

Так, суд первой инстанции отказал ООО «Элестим» в восстановлении сроков, потому что инспектор своевременно отправил постановление по почте. Однако, письмо все равно задержалось, и компания не получила копию постановления вовремя, 20 дней уже истекли. Областной суд принял это во внимание и постановил восстановить скидку (Решение № 12-1554/2018).

Восстановление скидки работает не только по штрафам ГИБДД, но и по постановлениям других ведомств. Компанию из Амурской области оштрафовало МУГАДН на 250 тысяч рублей. Постановление пришло по почте, когда скидка уже истекла. Организация оплатила только половину суммы штрафа и обратилась для восстановления скидки сначала в МУГАДН, а потом в суд первой инстанции. Ей отказали. Но областной суд восстановил справедливость и постановил восстановить льготный период (Решение № 7-286/2020).

Проверка и оплата штрафов для юрлиц

Хотите контролировать штрафы, получать ежедневный отчет и автоматически оплачивать постановления со скидкой?

Скидка 50 процентов на оплату штрафов ГИБДД

Добрый день, уважаемый читатель.

В 2022 году водитель, который нарушил требования правил дорожного движения и получил за это штраф ГИБДД, вправе рассчитывать на скидку при уплате штрафа. Чтобы сэкономить половину от суммы штрафа, достаточно оплатить данный штраф своевременно.

В данной статье будут рассмотрены вопросы, связанные с получением скидки на оплату штрафов:

Сколько действует скидка 50 процентов?

Получить скидку на уплату штрафа можно в течение 20 дней с момента вынесения постановления (часть 1 3 статьи 32.2 КоАП).

01.05.2022 Водитель допустил превышение скорости.

12.05.2021 Сотрудник подразделения ГИБДД рассмотрел дело и вынес постановление о наложении административного штрафа. Постановление направлено водителю заказным письмом.

17.05.2022 Письмо пришло в почтовое отделение.

21.05.2022 Почтальон принес извещение и положил его в почтовый ящик.

27.05.2022 Водитель получил заказное письмо и узнал о наложенном штрафе.

В данном примере срок уплаты со скидкой отчитывается от 12.05.2021, то есть фактически штраф нужно оплатить в течение 5 дней.

Как продлить срок уплаты штрафа со скидкой?

Кроме того, если письмо поступило водителю позже, чем через 20 дней с момента вынесения постановления, то он может ходатайствовать о восстановлении срока уплаты со скидкой. Это означает, что нужно оформить специальный документ – ходатайство. В тексте этого документа нужно попросить о продлении срока уплаты. Автоматически сроки уплаты со скидкой не продлеваются.

В рассмотренном выше примере водитель получил заказное письмо через 15 дней после вынесения постановления, то есть он не может ходатайствовать о продлении срока уплаты со скидкой.

Если же письмо получено через 21 день с момента вынесения постановления (02.06.2021), то срок уплаты со скидкой можно восстановить.

Инструкция по оформлению ходатайства на восстановление срока уплаты штрафа приведена в отдельной статье:

Хуже всего дело обстоит в том случае, если постановление получено водителем в 20-й день вечером. В этом случае продлить срок уплаты со скидкой нельзя. А воспользоваться скидкой можно только до окончания дня.

Список штрафов, которые можно оплатить со скидкой

Большая часть штрафов ГИБДД, приведенная в главе 12 КоАП, может быть оплачена со скидкой. Есть всего несколько исключений, на которые скидка не распространяется, их перечень приведен ниже.

Итак, если Вы хотите получить список основных штрафов, на которые действует скидка 50 процентов, воспользуйтесь следующей таблицей штрафов ГИБДД:

Все штрафы, суммы которых записаны черным текстом, можно оплатить со скидкой. Штрафы, выделенные коричневым цветом, всегда оплачиваются в полном объеме (без скидки).

На какие штрафы не распространяется скидка?

Перечень штрафов, которые законодательство не позволяет оплатить со скидкой 50 процентов:

| Статья КоАП | Нарушение |

| Статья 12.1, часть 1 1 | Повторное управление незарегистрированным автомобилем. |

| Статья 12.8 | Управление или передача управления лицу, находящемуся в состоянии опьянения. |

| Статья 12.9, части 6 и 7 | Повторное превышение скорости на 40 и более км/ч. |

| Статья 12.10 (с 1 мая 2022 года) | Нарушения при пересечении железнодорожных путей. |

| Статья 12.12, часть 3 | Повторный проезд на запрещающий сигнал светофора. |

| Статья 12.15, часть 5 | Повторный выезд на встречную полосу движения. |

| Статья 12.16, часть 3 1 | Повторное движение во встречном направлении по дороге с односторонним движением. |

| Статья 12.24 | Нарушение правил, повлекшее причинение вреда здоровью потерпевшего. |

| Статья 12.26 | Отказ от медицинского освидетельствования на состояние опьянения. |

| Статья 12.27, часть 3 | Употребление алкогольных, наркотических или психотропных веществ после ДТП. |

Почему нет скидки на штраф за платную парковку в Москве?

Скидка распространяется только на штрафы, описанные в Главе 12 Кодекса Российской Федерации Об административных правонарушениях. Штраф за неоплату парковки в Москве предусмотрен другим документом – Кодексом города Москвы Об административных правонарушениях.

То же самое касается и других региональных штрафов. Скидка на их уплату не предоставляется.

Оплата штрафа ГИБДД со скидкой 50 процентов

Для оплаты штрафа со скидкой можно воспользоваться приведенной ниже формой поиска. Если для штрафа доступна оплата со скидкой, то в таблице будет выведена половина от полного размера штрафа.

Оплата штрафа ГИБДД со скидкой 50%

Содержание

- Какие штрафы можно оплатить со скидкой

- Срок оплаты штрафа со скидкой

- Где оплатить штраф ГИБДД со скидкой 50%

- Как оплатить штраф ГИБДД со скидкой 50%

- Уплатить штраф со скидкой 50% в последний день срока

- Как сэкономить на штрафах

Возможность оплачивать штрафы ГИБДД со скидкой 50% водителям предоставили в январе 2016 года. Сколько дней на это отводится, на какие штрафы распространяется дисконт, где и как можно оплатить долг со скидкой , расскажем в материале.

Какие штрафы можно оплатить со скидкой

Оплатить со скидкой 50 процентов можно большую часть штрафов ГИБДД , за исключением некоторых. Всю сумму придется внести, если водитель:

- повторно управлял незарегистрированным авто;

- нарушил скоростные ограничения на 40 км/ч и более;

- повторно проехал на запрещающий сигнал светофора или регулировщика;

- повторно выехал на встречку или встречные пути трамваев;

- повторно ехал по встречке на односторонней дороге;

- управлял машиной нетрезвым или передал управление нетрезвому лицу;

- нарушил ПДД, в результате чего потерпевший получил легкий или средний вред здоровью;

- не оплатил парковку;

- пересек железнодорожные пути вне переезда;

- выехал на железнодорожный переезд на красный свет, перед закрытым или при закрывающемся шлагбауме или приближающемся поезде.

При остальных нарушениях скидка на штрафы ПДД действует.

Срок оплаты штрафа со скидкой

Скидка на штрафы ГИБДД действует в течение 20 дней с момента вынесения постановления. Максимум можно оплатить до полуночи 20-го дня, после чего придется гасить долг полностью.

Если уведомление задержалось, потерялось на почте, ушло не на тот адрес либо водитель получил письмо позже, так как был в командировке, отпуске или больнице, можно восстановить истекший срок оплаты штрафа со скидкой . Для этого нужно составить ходатайство в произвольной форме и направить в ГИБДД, из которого пришло постановление.

В заявлении необходимо привести доводы, по которым хотите восстановить срок уплаты штрафа ГИБДД со скидкой 50% . В качестве доказательств приложите подтверждающие документы: справку из больницы, билеты, выписку из почтового реестра и т. п.

Что еще нужно писать в ходатайстве, мы рассказывали в этом материале . Там же вы сможете скачать образец и бланк заявления.

Если причина уважительная и документы это подтвердят, срок оплаты штрафа ГИБДД со скидкой 50 % восстановят. Если доводы и подтверждающие документы неубедительны, в восстановлении откажут.

Где оплатить штраф ГИБДД со скидкой 50%

Оплатить штрафы ГИБДД со скидкой можно через:

- Кассу любого российского банка. Заполняется бланк квитанции по реквизитам автоинспекции, указанным в постановлении.

- Официальный сайт ГИБДД. Средства можно списать с банковской карты или электронного кошелька.

- Портал госуслуг. Оплатить можно так же – банковской картой или с помощью электронных платежных систем.

- Систему электронных денег: Яндекс-Деньги, QIWI и проч. Списание средств производится с электронного счета – кошелька.

- Интернет-сервисы от отечественных банков: Сбербанк-Онлайн, Тинькофф-банк и т. д. Деньги будут списаны с банковской карты.

- Банкоматы и иные платежные терминалы самообслуживания.

Некоторые из этих способов предусматривают комиссию за перевод, например, платежные терминалы, электронные кошельки, банки. Ниже мы покажем, как оплатить штраф со скидкой через ГИБДД.

Как оплатить штраф ГИБДД со скидкой 50%

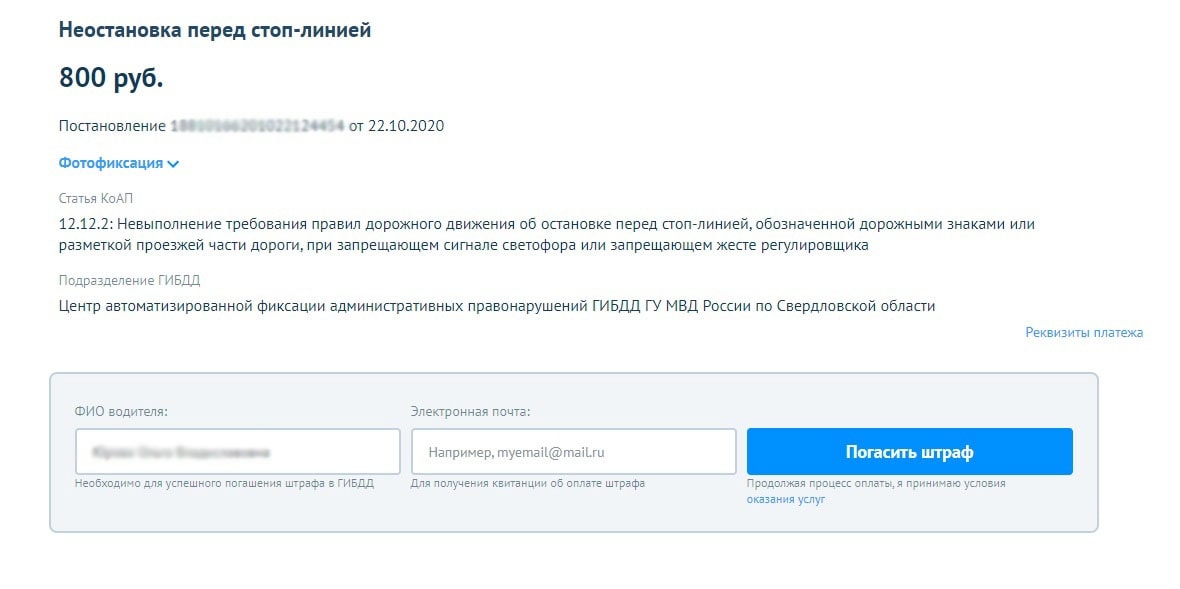

Перед тем, как оплатить штрафы ГИБДД со скидкой 50 %, нужно узнать, имеются ли они у вашего автомобиля. Для проверки можно использовать сервис avtocod.ru . Вы узнаете, есть ли долг и на какую сумму, по какой статье выписан штраф, где произошло нарушение и кто его сынициировал.

Также в отчете может быть фото с камеры, запечатлевшей нарушение. Если всевидящее око зафиксировало не ваш автомобиль, можно будет обжаловать штраф.

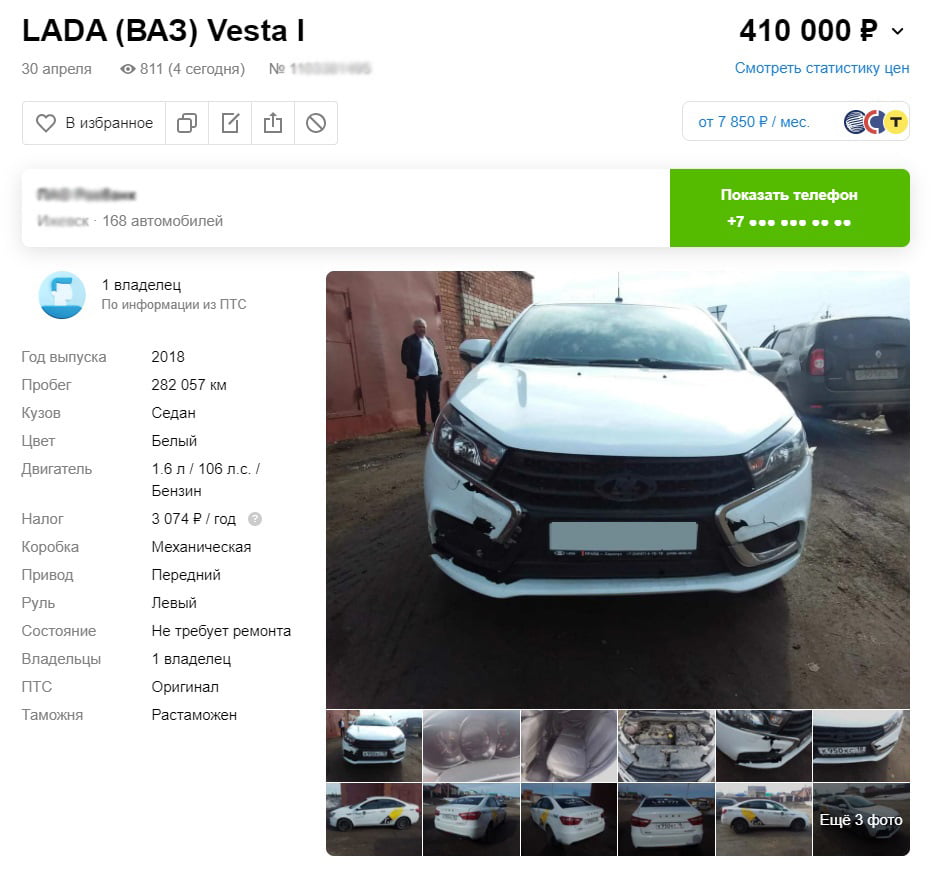

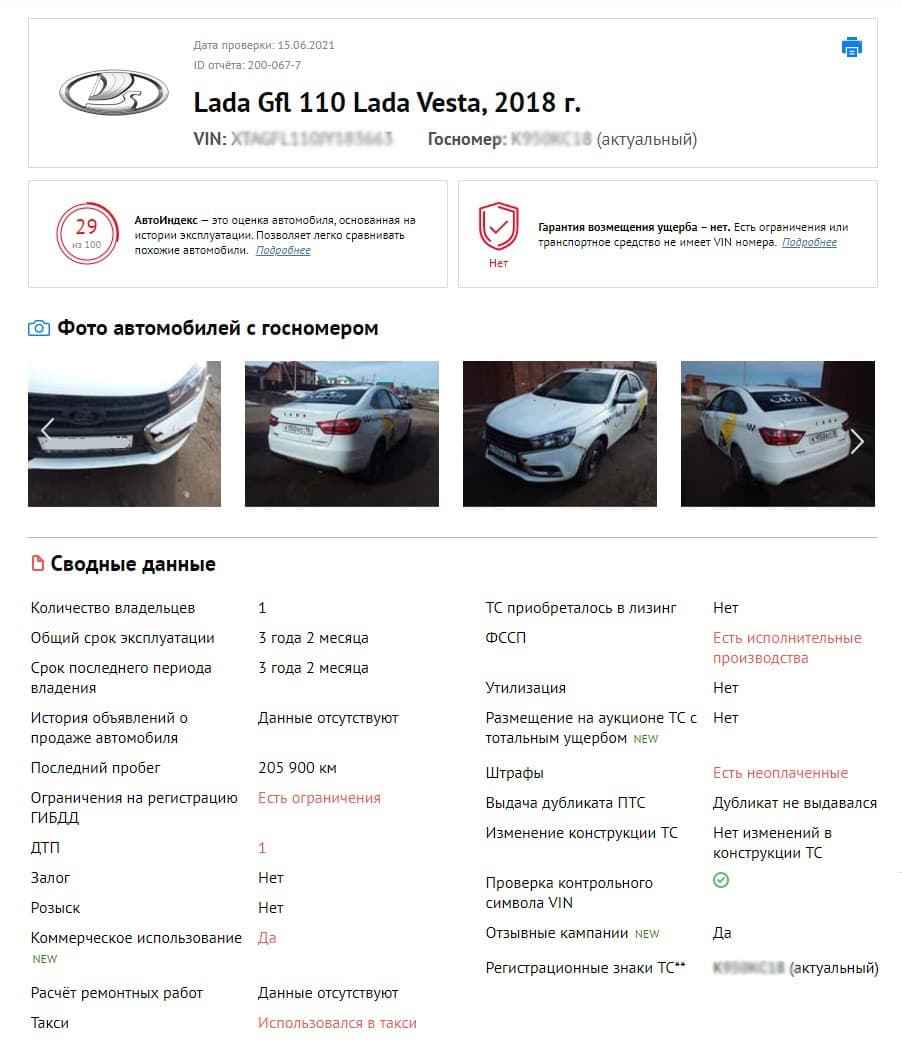

Покажем, как сервис avtocod.ru проверяет авто на штрафы на примере LADA Vesta.

Вбиваем госномер на главной странице сайта и ждем, пока сформируется отчет. Через пять минут получаем информацию по автомобилю.

Штрафы у машины имеются. Спускаемся в соответствующий блок и получаем более подробную информацию.

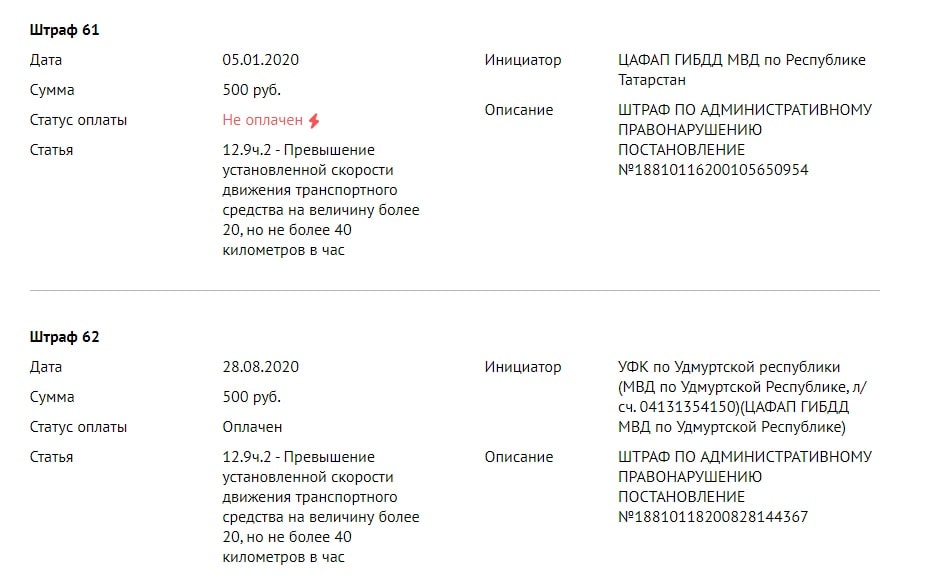

На момент проверки у «Весты» 61 неоплаченный штраф на общую сумму 54 757 рублей. Последний выписан в марте 2022 года, мы проверяли авто 15 июня 2022 года. То есть оплатить штраф ГИБДД со скидкой 50 процентов владелец уже не сможет.

Долг «висит» с января 2022 года.

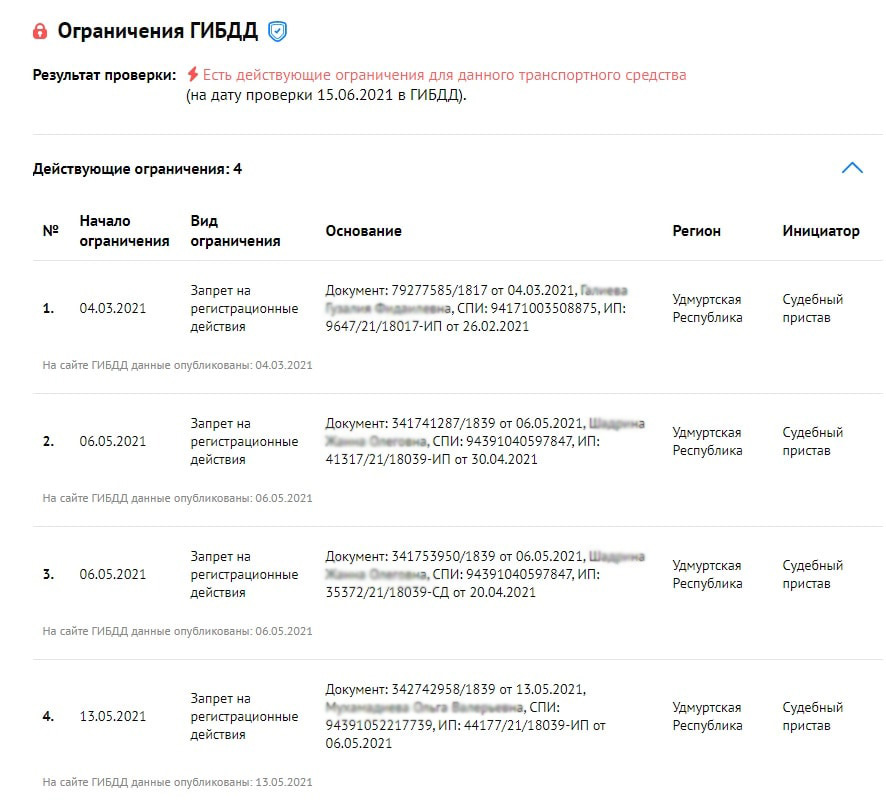

Из-за неуплаты судебные приставы возбудили исполнительное производство в отношении собственника и наложили ограничения на автомобиль.

Владельцу «Весты» придется не только гасить долг, но и снимать запреты.

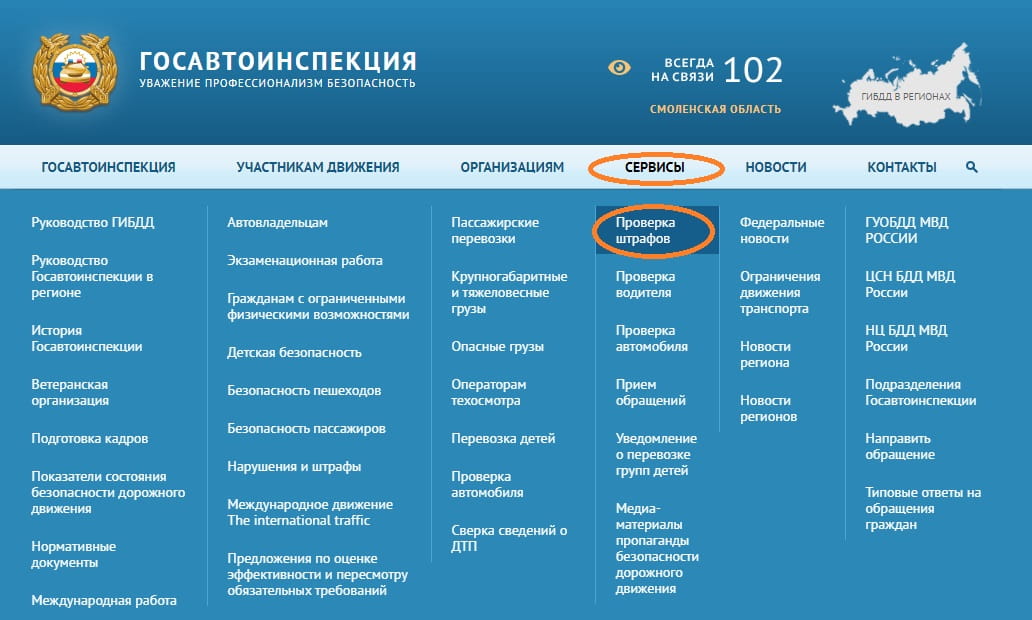

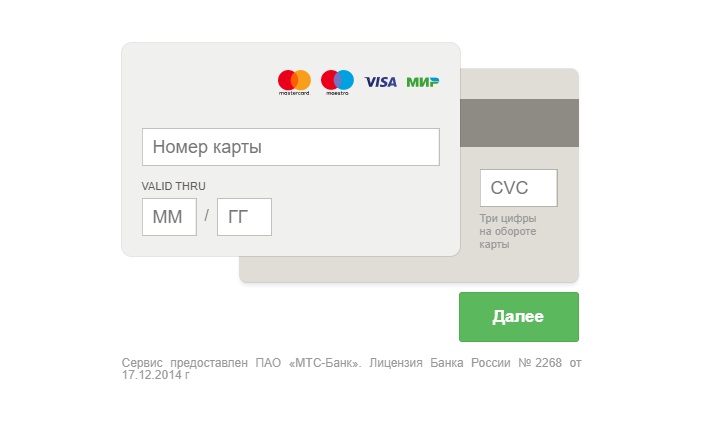

Итак, проверка через avtocod.ru показала штрафы. Чтобы их погасить, зайдем на сайт ГИБДД, выберем раздел «Сервисы» и вкладку «Проверка штрафов».

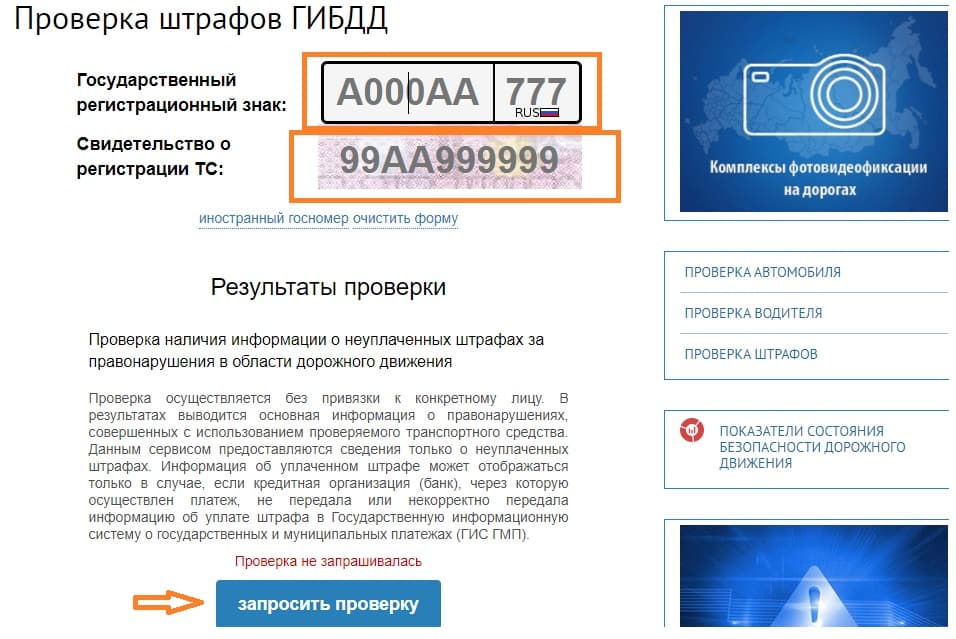

Откроется форма, в которую нужно ввести номер государственного регистрационного знака и СТС. Введите и запросите проверку.

По окончании проверки откроется окно с результатом проверки и появится кнопка «Уплатить штраф онлайн».

Кликаем по кнопке и получаем список сервисов, через которые можно произвести оплату.

Выбираем удобный для нас (мы выбрали VISA МИР) и попадаем на страничку с реквизитами платежа. Вводим ФИО и e-mail, кликаем по кнопке «Погасить штраф».

Открывается страница, в которой нужно ввести реквизиты банковской карты.

После нажатия кнопки «Далее» деньги списались с карты, долг погасился.

Если при проверке через avtocod.ru увидите на фото не свой автомобиль или вспомните, что в тот день не могли находиться за рулем, так как были в командировке или отпуске, вы можете обжаловать штраф. Но оплатить его все равно придется, и лучше сделать это со скидкой.

Если штраф отменят, вам вернут деньги. Если обжаловать не получится, ничего не потеряете, так как уже внесли оплату на льготных условиях.

Уплатить штраф со скидкой 50% в последний день срока

Оплата штрафа ГИБДД со скидкой 50 %, как мы уже сказали выше, принимается максимум в полночь последнего 20-го дня. На 21 сутки сумма вырастет вдвое. Тянуть до последнего дня не стоит, особенно при оплате через банк: платеж может идти несколько дней – задолженность вырастет.

Если по какой-то причине не укладываетесь в срок, по которому действует скидка на штраф , выбирайте способ с моментальным переводом. Есть ряд сервисов, которые принимают платежи до 23 часов 59 минут последнего дня. Это onlinegibdd, «Штрафы ГИБДД iOS» и «Штрафы ГИБДД Android».

Как сэкономить на штрафах

Сэкономить на штрафах можно только при оплате с 50% скидкой в течение 20 дней . Поэтому важно не пропускать сроки и вовремя узнавать, выписала ли вам их ГИБДД и на сколько . Скачайте на телефон приложение ГИБДД или госуслуг, которые рассылают уведомления о новых санкциях и позволяет тут же их оплатить.

Какие штрафы ГИБДД можно оплатить со скидкой 50%, а какие – нет