Промывка инжектора, клапанов и камеры сгорания

Приветствую, Друзья! На самом деле промывка инжектора своими руками не совсем то, о чём думает большинство автолюбителей. В этой статье разберёмся во всех нюансах.

А нюансы наши будут состоять из таких пунктов:

- Нужно ли промывать инжектор

- Зачем промывать инжектор

- Чем промывать инжектор

- Промывка инжектора своими руками

Ну а теперь будем разбираться по порядку.

Нужно ли промывать инжектор

Здесь я буду краток и отвечу просто – инжектор нужно промывать обязательно. И делать это необходимо регулярно через каждые 30000 км. Я эту процедуру привязываю к каждой третьей замене моторного масла. Почему я так уверен в необходимости промывать инжектор? Потому что мы промываем не инжектор Об этом далее.

Зачем промывать инжектор

А вот теперь подробнее выскажу своё мнение по этому поводу.

Начнём с того, что я не совсем понимаю выражение “промыть инжектор”, промыть форсунки на инжекторе”, “инжекторный автомобиль” и тому подобное. Что такое инжектор? Инжектор в переводе (injector) – это форсунка. Всего навсего – форсунка.

А теперь давайте эти выражения напишем в переводе – “промыть форсунку” (одну. Может правильнее – промыть инжекторы?), “промыть форсунки на форсунке”, “форсуночный автомобиль”. По моему звучит, как полный бред. А смысл ещё бредовее

Более правильно, как по мне, выражаться так – “промыть форсунки на автомобиле с системой управления двигателем”

Но промывать форсунки без их снятия с автомобиля – малоэффективное мероприятие. Поэтому, именно промывку форсунок я осуществляю только со снятием с двигателя. Так можно визуально оценить распыление форсунок и проверить их запорные свойства. Посмотреть им в глаза, так сказать

Об этом можно прочитать в статье Как промыть форсунки

Так зачем же “промывать инжектор без снятия форсунок”?

Дело в том, что данная процедура необходима не только на инжекторных двигателях (двигатель с системой управления), но и на карбюраторных (без системы управления двигателем)

Улавливаете суть? Данная промывка предназначена и для карбюраторных двигателей, хотя там нет никаких инжекторов. Так что же там промывать? А промываются при этой процедуре клапана и камера сгорания.

Именно этим мы и будем заниматься дальше, а не промывкой инжектора, как многие думают. После всех процедур, я Вам дорогие Друзья, покажу результат в цифрах, так сказать

Ладно, понятно, что будем промывать клапана и камеры сгорания. Но зачем? Что там такого страшного?

Всё дело в устройстве и принципе работы большинства форсуночных двигателей.

Форсунки пришли на смену карбюраторам в первую очередь из-за экологии. С помощью системы управления двигателем можно добиться снижения выброса вредных веществ. Так же форсунки позволили сделать впускной коллектор сухим и обеспечить более одинаковую топливоподачу в каждую камеру сгорания, чего не возможно было добиться на карбюраторе.

Так вот. Форсунка подаёт топливо на наших двигателях не непосредственно в камеру сгорания, а во впускной коллектор рядом с впускным клапаном. Это очень грамотное решение, так как в камере сгорания сгорает не бензин, а пары бензина с воздухом. Вот здесь “впрыск на клапан” играет очень важную роль, так как клапан горячий, то топливо, попадая на него, очень быстро испаряется и смешивается с воздухом. Это очень хорошо.

Но есть и обратная сторона медали. Всегда приходится в чём-то выигрывать, а в чём-то проигрывать. Так и в этом случае.

Попадая на горячий клапан, топливо неизбежно оставляет на нём следы из накипи, всевозможных осадков, налётов и т.п.

Со временем клапан всё больше обрастает этой гадостью. А эта гадость, в свою очередь, мешает испарению топлива. Как результат – затруднённое смесеобразование, более продолжительный запуск двигателя, увеличивается время открытия форсунок на холостом ходу с 2,5 мсек до 3, а то и до 4 мсек. Отсюда повышенный расход, потеря приемистости на низких оборотах и прочие прелести.

Нагар в камере сгорания тоже ничего хорошего не приносит. В особо запущенных случаях может приводить даже к детонации, что является прямой угрозой двигателю.

Так что думайте – сделать двигателю хорошо сейчас или дальше сомневаться в полезности данной процедуры

Чтобы более реально продемонстрировать Вам результат промывки клапанов, я заранее промыл форсунки со снятием их с двигателя, а также сделал диагностику двигателя до промывки, во время промывки и после промывки. Также выкручивал одну свечу для наглядной картины происходящего. Вам этого делать не нужно.

Чем промывать инжектор

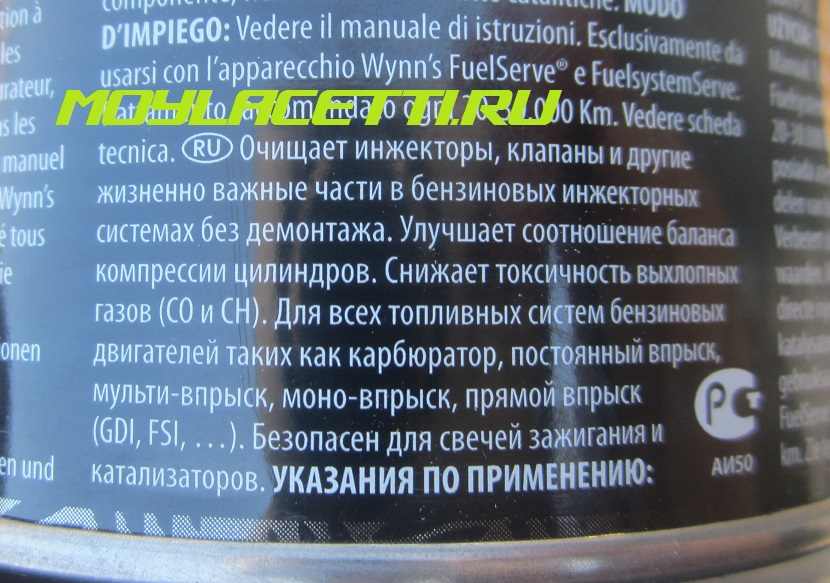

Я всегда это делаю при помощи средства Wynn’s. Имейте ввиду, что он есть как для бензиновых систем, так и для дизельных. Не перепутайте при покупке

Одной банки Вам вполне хватит. Ценник на него у нас составляет 200 грн.(7-8 у.е.)

Промывка инжектора, клапанов и камеры сгорания

Сначала расскажу про подготовительные нюансы и безопасность. В данной статье промывка будет проходить при помощи пластиковой бутылки. Имейте ввиду, что это очень опасно. Пластмасса и горючие материалы иногда самовоспламеняются даже от статического электричества. На моих глазах когда-то сгорел склад ГСМ просто от того, что человек наливал бензин в пластиковую канистру! Поэтому лучше использовать металлическую ёмкость для этих целей.

У меня раньше была самодельная металлическая конструкция. Просто кусок трубы, а по краям приварены заглушки со штуцерами. Но мародёры не побрезговали и ей. Другую сварить пока нет возможности, так как сварочный аппарат тоже ушёл в неизвестном направлении. Да и электричества у нас больше нет, чем есть из-за обстрелов.

Так что имейте это ввиду и держите огнетушитель под рукой.

Не подвешивайте ёмкость с промывкой за капот над моторным отсеком. Разместите ёмкость за пределами моторного отсека. Если, не дай Бог, лопнет ёмкость, то промывка не выльется на горячий двигатель.

Так же остановлюсь на фильтре. Я его не использую при промывке. Не вижу причин для лишних затрат. Но если Вы всё же будете использовать фильтр, то делайте это с умом, а не по совету из Ютуба, где через одного советуют не тратиться и взять обычный пластиковый карбюраторный фильтр. Такие советы рано или поздно доведут до беды. Эти фильтры не предназначены для такого давления, как в двигателях с системой управления, которое достигает значений выше 4 атм. Поэтому наши фильтры делают металлическими, а не пластиковыми.

Помните – безопасность превыше всего!

Теперь о некоторых нюансах. Желательно иметь комплект старых рабочих свечей и установить их на время промывки. Я делаю так. Хотя на новых банках с Винсом уже пишут, что он безопасен для свечей зажигания. Поэтому решайте сами, но дальше я покажу, во что может превратиться свеча во время промывки.

Советуют начинать промывку на прогретом двигателе, чтобы промывка меньше просочилась в картер. Так, вроде бы, можно масло не менять после процедуры промывки. Но я начинаю это делать на холодном двигателе. Почему?

Во-первых, я всегда делаю промывку инжектора перед плановой заменой масла. Во-вторых, по моему личному мнению, при запуске холодного двигателя, часть промывки попадёт и на кольца, что увеличит шанс их раскоксовки или предупредит залегание колец.

Примечание. Современный состав Винса не требует обязательной замены свечей и масла

Что нужно для промывки инжектора:

- Винс 1 банка

- ветошь

- два вентиля для бескамерных шин

- 1 метр топливного шланга с внутренним диаметром 10мм

- пластиковая бутылка 2л

- компрессор или насос

- сверло 10мм

- два хомута 12-20

Как изготовить промывочную ёмкость из бутылки подробно показывать не буду. Если возникнут вопросы, спросите в комментариях.

Просто сверлим сверлом 10мм отверстия в дне бутылки и в крышке. Важно чтобы отверстия были ровными, а не овальными. Потом вставляем в них вентили для бескамерных шин.

Чтобы вставить в дно бутылки, я одел вентиль на сварочный электрод и при его помощи вставил вентиль в дно бутылки.

До конца вентиль одевать нет необходимости. Его давлением потом и так плотно прижмёт.

Внимание! Если нет желания заморачиваться со шлангами и бутылкой, тогда можно купить готовый набор для промывки. Он имеет множество переходников и приспособлений. Все находится в удобном кейсе. Купить можно тут

Первым делом снимаем крышку с блока предохранителей в моторном отсеке и извлекаем предохранитель цепи питания топливного насоса

Запускаем двигатель и даём ему поработать, пока он сам не остановится. После этого ещё пару раз крутим стартером. Все вышеперечисленные процедуры нужны для сброса давления в топливной магистрали.

Теперь, нажимая на пластиковый фиксатор, снимаем трубку с топливной рампы. Если делаете это на горячем двигателе, то имеет смысл снизу подложить мокрую ветошь, чтобы оставшийся в рампе бензин не попал на горячий двигатель

Сам шланг можно прикрыть, например, пакетиком и подвязать

К рампе подключаем наш заготовленный топливный шланг. Не используйте первые попавшиеся трубки или прозрачные шланги без армирования – они могут не выдержать давления!

Второй конец шланга фиксируем при помощи хомута к вентилю, установленному в бутылке.

Важно. Из этого вентиля необходимо предварительно выкрутить сам золотник. Он там не нужен!

К вентилю в крышке подключаем компрессор и фиксируем бутылку

Вот так всё выглядит в сборе

Вкручиваем другой комплект свечей

Теперь заливаем в бутылку Винс и компрессором или насосом накачиваем давление 4 атм., попутно просматривая места соединений, чтобы не было нигде течи.

Запускаем двигатель и даём ему поработать на холостом ходу 20 минут. Он сначала может подтраивать и даже пытаться заглохнуть. В этот момент можно помочь ему педалькой акселератора. Через некоторое время обороты обычно становятся стабильными и двигатель уверенно работает.

Поглядываем за давлением и при необходимости подкачиваем до 4 бар. К слову сказать, подкачивать приходится очень редко.

Внимание! Если Вы не уверены в своей бутылке, тогда можете накачать давление 2.5-3 бара. Так тоже все отмоется, просто двигатель будет работать не совсем стабильно и будут провалы при открытии дроссельной заслонки. Зато это убережет от неприятностей. Винс очень агрессивен к пластику и неизбежно оставит на нем следы, если вырвет вентиль из бутылки.

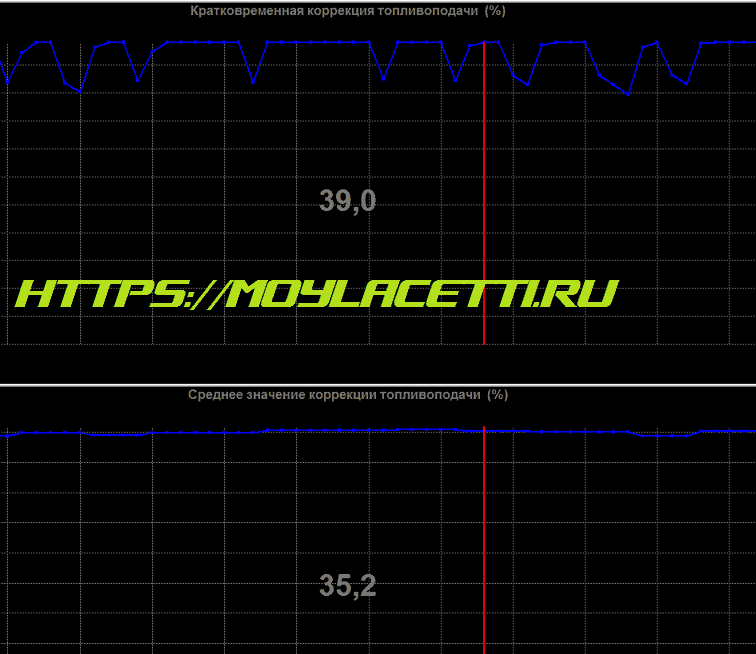

Для особо любопытных отмечу, что после 95-го бензина, на Винсе коррекции пошли резко вверх

После того, как двигатель поработал 20 минут в режиме холостого хода, его необходимо остановить и дать постоять в покое ещё 20 минут.

Затем запускаем двигатель снова и периодически поднимаем обороты до 3 тысяч. Держим так минуту и снижаем обороты. Такую последовательность повторяем, пока вся жидкость для промывки не закончится.

Важно. Поднимать обороты – это не значит “погазовать”! Обороты необходимо увеличивать плавно. Резкими подгазовываниями Вы сделаете больше вреда, чем пользы, так как в этом случае будет появляться сильная детонация! Имейте это ввиду.

После того, как Винс закончится, сбрасываем давление в бутылке, подключаем обратно топливную магистраль к рампе, закручиваем крышку бензобака, вставляем предохранитель бензонасоса и запускаем двигатель на бензине. Даём ему поработать в разных режимах 20 минут.

После этого меняем моторное масло и масляный фильтр. Как это сделать изложено на странице Замена масла Шевроле Лачетти

После замены масла, меняем свечи и едем покататься в активном режиме в течении 20 минут.

Для тех, кто раздумывает на тему – менять свечи или нет, то я просто покажу фото для общего развития.

Справа свеча до начала промывки, а слева то, во что она превращается во время промывки

Ну а теперь самое главное – чего же мы всё-таки добились?

Ну, первое – это явное повышение отдачи от двигателя. Особенно на низких оборотах. Трогаться с места становится явно лучше и уверенней. Выравнивается работа холостого хода.

Ощущения ощущениями, а давайте посмотрим на цифры. Они уж точно скажут нам правду.

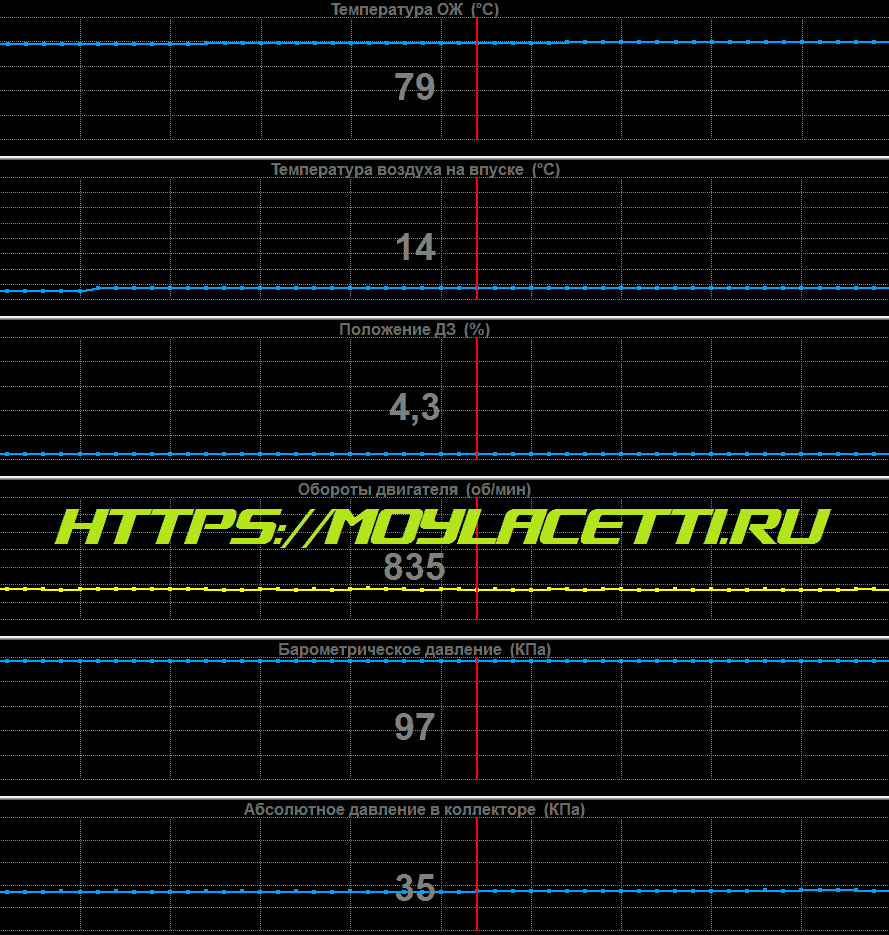

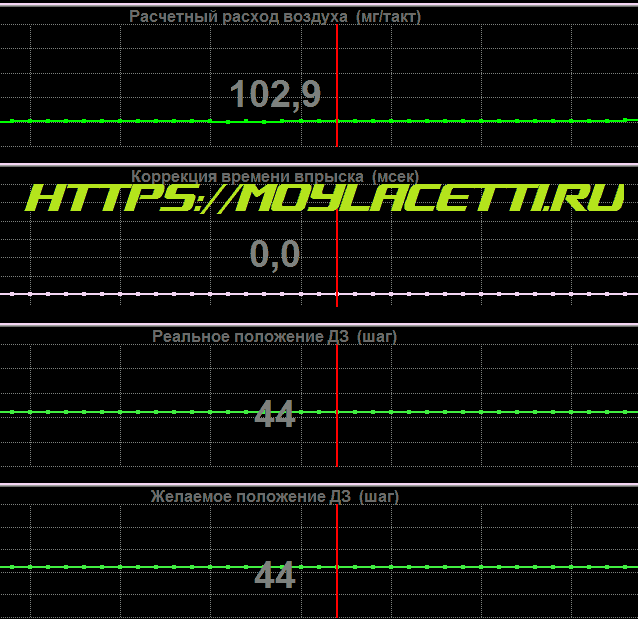

Вот график до промывки инжектора и клапанов

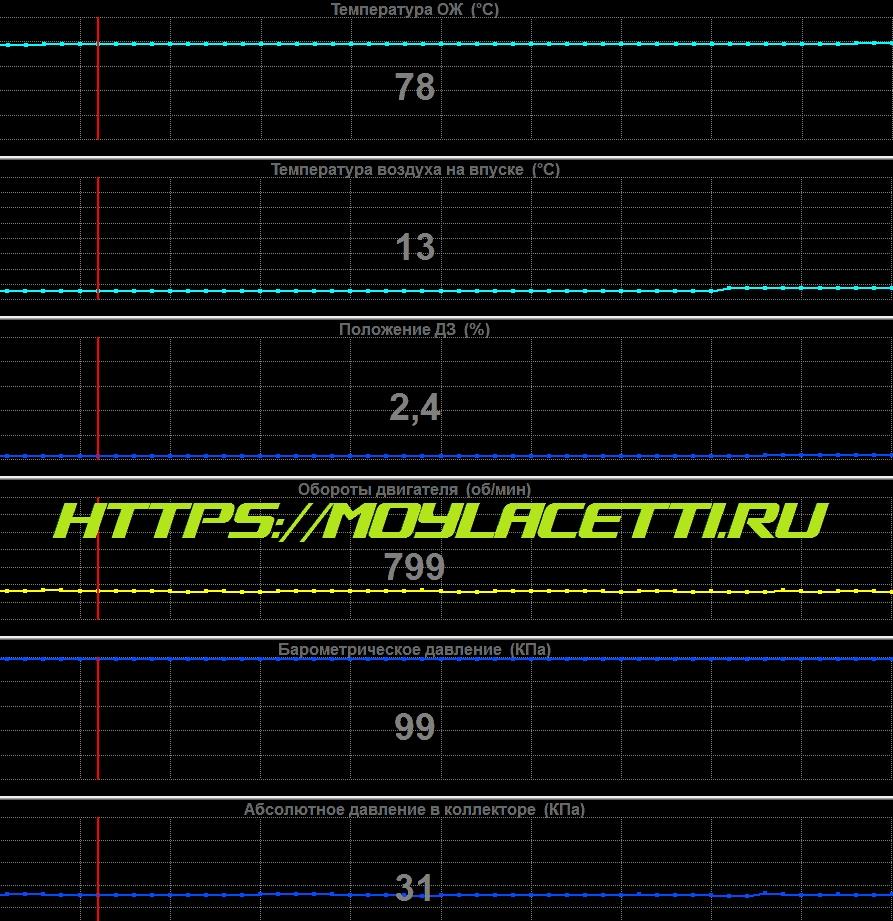

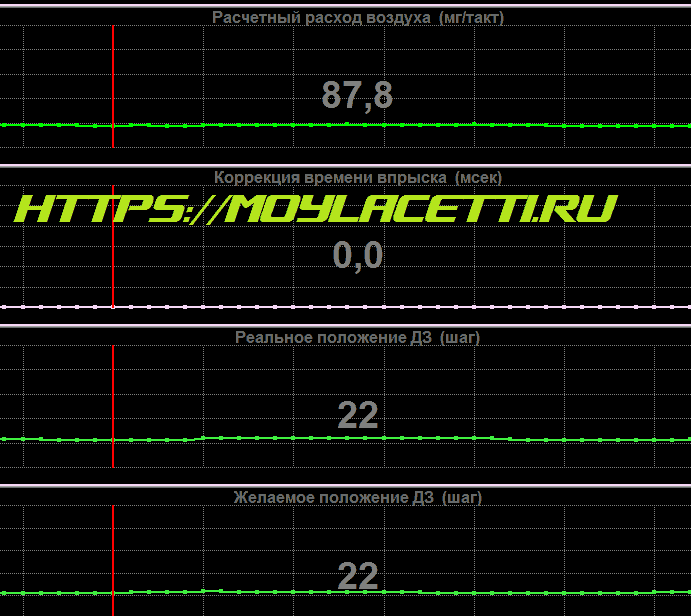

А вот эти же параметры после промывки инжектора и клапанов

Имеем потрясающие результаты – дроссельная заслонка прикрылась больше чем в полтора раза, а давление в коллекторе снизилось с 35 кПа до 31 кПа.

Вот ещё впечатляющие результаты. Работа двигателя до промывки клапанов

А вот работа двигателя после промывки клапанов

Заметно, как упали шаги РХХ в два раза? А расход воздуха?

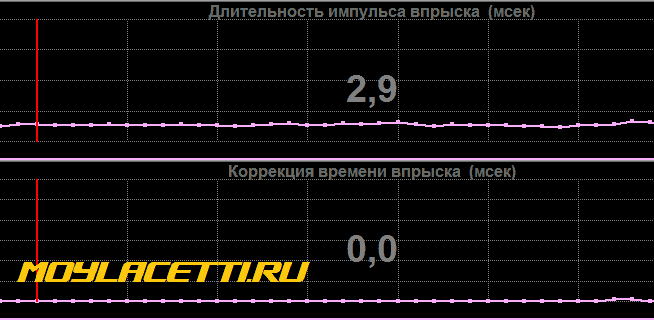

Ну и напоследок самый информативный для многих показатель. Вот длительность импульса впрыска до промывки инжектора

А вот длительность импульса впрыска после промывки инжектора

Мало того, что длительность импульса впрыска уменьшилась после промывки инжектора, так ещё и стала стабильнее (линия на графике стала более ровной).

Так что спасибо Вам скажет не только двигатель, но и кошелёк. Разница на первый взгляд не велика, но за год можно сэкономить не мало дорогущего бензина.

В общем, подведём итоги.

Каждый решает сам, что ему делать со своим автомобилем, но я считал, считаю и буду считать, что промывка инжектора является необходимой профилактической процедурой. Даже если бы на графиках ничего не поменялось, то всё-равно промывать нужно. Ведь масло Вы зачем-то меняете, а на поведении авто это не отражается. Верно?

Нужно просто понимать, что мы моем не столько форсунки, сколько клапана и камеру сгорания. И делаем это в профилактических целях, а не пытаемся восстановить прогоревший клапан или воскресить умершую форсунку.

Будут вопросы, дополнения или советы – добро пожаловать в комментарии ниже.

Промывка инжектора, клапанов и камеры сгорания. Видео

Вот всё вышеизложенное можно посмотреть на видео. Это более старое и более подробное с точки зрения теории видео

А это более новое видео, где уклон делалася именно на процесс промывки

На последок, хочу дать один совет-предупреждение. Так как вентили для шин не являются маслостойкими, то Винс их постепенно уничтожает и через время вентиль буквально рассыпается. Вот наглядный пример

Из этого можно сделать два вывода:

- Не ленитесь и при следующей промывке поставьте новый нижний вентиль. Даже если он выглядит отлично, то это не гарантирует, что он выдержит давление.

- Не используйте шланги, не предназначенные для таких процедур.

Неограниченная страховка: как выглядит и чем отличается от обычной

Статья скоммунизжена с данного сайта и опубликована в блоге удобства чтения ради.

Возможно, данное чтиво сэкономит чьё-то время, деньги и нервы.

Итак:

При оформлении полиса о страховании автовладелец должен чётко знать, кто будет управлять ТС кроме него. В дальнейшем это может вызвать проблемы и необходимость оплачивать штрафы.

Если автовладелец ещё не знает о том, кто кроме него будет водить его машину, то может быть оформлена не обычная, а особая, неограниченная страховка.

Эта разновидность полиса не настолько популярна, как её «сестра», в которой можно указывать список потенциальных водителей.

Возможно, причина кроется в повышенной стоимости такого полиса или недостаточной информированности водителей.

Решить, насколько вам подходит оформление ОСАГО без ограничений, вы сможете после подробного ознакомления с этой статьёй.

Неограниченная страховка — как выглядит и чем отличается от обычной

Страховка без ограничений предоставляет возможность управлять автомобилем абсолютно неограниченному количеству людей и навсегда забыть про такое понятие, как доверенность. В таком документе будет присутствовать отметка напротив соответствующего пункта. В тех строках, которые отведены для указания данных владельца машины и указания дополнительных водителей, будет сделан прочерк без единой записи.

Во сколько обойдётся неограниченная страховка

Страховые организации не могут устанавливать свои цены на ОСАГО без ограничений — этим занимается государство.

Ввиду широких возможностей, которые открывает рассматриваемый нами вид полиса, его стоимость находится на более высоком уровне по сравнению с обычной страховкой.

При расчётах используется коэффициент 1,8, который влечёт за собой возрастание стоимости полиса на 80%.

Для многих водителей разница между ОСАГО без ограничений и обычным договором будет внушительной. Но имеется категория автовладельцев, для которых дешевле выйдет неограниченная страховка.

Разговор идёт о молодых водителях до 22 лет с небольшим опытом вождения (до 3 лет), которые должны быть вписаны в полис.

Для этого случая все расчёты уже будут производиться с самым высоким показателем, поэтому неограниченная страховка ОСАГО послужит экономически целесообразным решением вопроса автострахования.

Весомым поводом для оформления именно такого вида страхования служит низкий показатель коэффициента класса хотя бы одного из потенциальных водителей.

В этом случае вам нужна страховка без ограничений. Вы один раз заплатите фиксированную сумму, и в дальнейшем вас уже не будет волновать, сколько стоит добавление каждого нового водителя, нужна ли доверенность на автомобиль и прочие нюансы.

Преимущества неограниченного полиса

Актуальность и весомость вопроса — сколько стоит процесс выписки неограниченного страхования — несколько меркнет перед списком его преимуществ:

1. Кому бы вы ни доверили свой автомобиль, работники дорожно-патрульной службы не имеют права выписать вам штраф по причине несоответствия списка водителей в полисе и неоформленной доверенности.

2. Для организаций, деятельность которых основана на использовании ТС, определённо стоит оформлять именно такой полис, который не будет привязывать водителя к определённой машине.

3. Сокращённое количество документов, которые потребуется собрать и отнести своему страховщику для оформления автостраховки.

Подумайте, сколько времени и сил можно сэкономить за счёт только этого пункта, если выбрать правильное страхование.

4. Отсутствие какой-либо необходимости выписывать доверенность для любого лица из списка претендентов на управление вашим автотранспортным средством.

Меняем ограниченную автостраховку на неограниченную

Если у автовладельца уже имеется полис, но ограниченного типа, а при этом нужна неограниченная страховка, — потребуется обратиться к своему страховщику.

Дальше следует оформление заявления с указанием тех изменений, которые необходимо провести.

После этого страховая организация должна забрать ваш старый страховой документ на машину и выдать новый, с соответствующими изменениями.

В этом документе указывается номер того полиса, который был выдан изначально, и причина, по которой произошла замена. Для этого имеется специальная графа 8 под названием «Особые отметки».

Уточните, сколько будет составлять доплата за изменение типа страховки.

Если вас уговаривают не менять полис, а просто изменить в нём информацию, — не стоит соглашаться на такую сомнительную провокацию. В тот момент, когда автомобиль попадёт в аварию, вы не раз пожалеете о таком легкомысленном поступке.

Только правильное и надлежащее оформление может рассматриваться при изменении характера полиса.

Как быть с коэффициентом бонус-малус

На вашем счету не имеется ни одной аварии? Тогда требуйте рассчитать вам коэффициент бонус-малус. И здесь не играет роли характер оформляемой вами автостраховки.

Если вы осуществляете замену ограниченного страхового документа на неограниченный, то вправе требовать осуществления перерасчёта этого важного коэффициента.

Он играет роль скидки, которая на несколько пунктов снизит стоимость полиса.

В случае неограниченного автострахования во внимание берётся коэффициент, присущий владельцу ТС.

На дорогах случаются самые различные ситуации и среди них больше неприятных.

Недобросовестные инспекторы продолжают требовать с водителей доверенность, надеясь получить лёгкую прибыль.

Вам может потребоваться пустить за руль постороннего человека. Эти проблемы и многие другие неприятности исчезают перед неограниченным типом обязательного автострахования.

Сколько стоит страховка ОСАГО без ограничений и кому она выгодна?

Что ОСАГО является обязательным явлением для управления транспортным средством – уже давно не секрет даже для новичков за рулем. Есть машина, у нее есть владелец, он же водитель – что может быть проще, взять необходимые документы, отнести в страховую компанию и оформить полис. Водителей будет несколько? Не проблема – впишите всех.

Но что делать, если круг водителей, имеющих право на управление, неизвестен, если сегодня это может быть один человек, завтра другой и т.д.? На этот случай и существует автостраховка без ограничений, о плюсах-минусах которой, а также о стоимости, способах оформления и многом другом – поговорим в данном материале.

Что такое ОСАГО без ограничений?

ОСАГО без ограничений (или безлимитная страховка, открытый полис, мультидрайв, неограниченный ОСАГО и т.п.) – это принятые в обычной речи понятия, обозначающие распространение действия полиса ОСАГО на любого водителя, который управляет ТС, застрахованным по такому полису. Официально (в соответствии с Указанием ЦБ РФ № 5515-У «О страховых тарифах…»), это явление называется «отсутствием в договоре обязательного страхования условия, предусматривающего управление транспортным средством только указанными страхователем водителями».

Вероятно, именно столь длинная и неудобная официальная формулировка и заставляет живую речь прибегать к более коротким и ясным определениям. Другими словами, любой человек, законно управляющий машиной, имеющей ОСАГО без ограничений, в случае аварии будет иметь право на страховые выплаты либо на компенсацию пострадавшей стороне от страховой компании.

Одновременно с этим, открытая страховка не является «разрешением на все». Чтобы полис имел силу, водитель должен соответствовать законодательно установленным параметрам допуска к управлению. В первую очередь, он должен иметь водительское удостоверение c необходимой для транспорта категорией, не быть лишенным права на такое управление.

Чем отличается от ограниченного полиса?

Отличия неограниченного ОСАГО от полиса с единственным водителем очевидно. Однако иногда возникает путаница между страховкой, в которую вписано несколько водителей, с безлимитной.

Разница между ограниченной и неограниченной страховкой как раз в перечне лиц, имеющим право на управление транспортным средством:

- При конкретно указанном списке водителей, действие полиса имеет юридическую силу только когда за рулем находится кто-то из данного списка, какое бы количество не было обозначено.

- При безлимитном ОСАГО таких ограничений нет, управлять может любой человек, имеющий права.

Кроме юридических последствий указанной разницы, от нее напрямую будет зависит сколько стоит страхование. Об этом мы поговорим отдельно.

В каких случаях нужна неограниченная страховка?

Расхожими примерами использования ОСАГО без ограничения по водителям являются автобазы, где транспорт не привязан к конкретному лицу, каршеринг, аренда авто или аналогичные службы и услуги.

Доступно неограниченное автострахование и физическим лицам – в этом смысле ограничений не существует, однако стоимость такой страховки делает ее приобретение не всегда экономически целесообразным. Вместе с тем предложение может заинтересовать, например, большие семьи, где автомобилем пользуются несколько человек.

Как выглядит открытая страховка на машину?

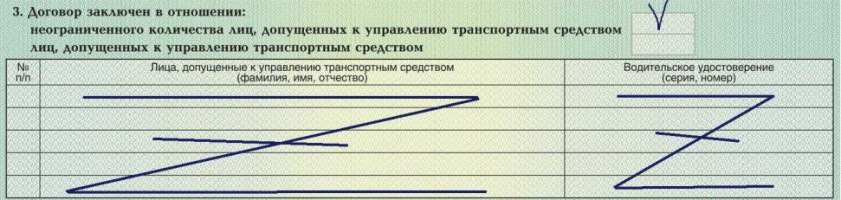

Бланк полиса ОСАГО всегда один и тот же. Отличается страховка без ограничений заполнением раздела 3, где галочка ставится возле «неограниченного количества лиц, допущенных к управлению транспортным средством» :

При этом перечень водителей при ручном заполнении перечеркивается. При покупке электронного полиса поля водительского списка остаются пустыми.

Сколько стоит страховка без ограничений?

Для начала вспомним как вообще формируется цена ОСАГО. Формулы разные, зависящие и от вида транспорта, и от места регистрации, и от необходимых действий. Самая распространенная – для категории B. На ее примере и рассмотрим способы формирования цены.

Что влияет на стоимость открытой страховки?

Необходимая нам цена складывается из следующих параметров:

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС, где

- Т – необходимый нам результат, стоимость.

- ТБ – базовый тариф.

- КТ – территориальный коэффициент. Устанавливается ЦБ РФ для отдельных регионов, населенных пунктов.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент «возраст – стаж», принимающий значение 1 при неограниченной автостраховке.

- КО – коэффициент наличия ограничений. Как раз наш параметр, о котором далее скажем подробнее.

- КМ – коэффициент мощности ТС.

- КС – сезонный коэффициент, зависящий от времени использования ТС. Полный год = 1, а меньшие значения снижают и величину КС.

Перейдя по ссылкам можно узнать больше о перечисленных коэффициентах, нас же в данном контексте интересуют более всего КВС и КБМ, которые, как уже говорилось, не учитываются в формуле (берутся равным 1), и непосредственно КО.

Что такое коэффициент ограничений?

КО (коэффициент ограничений) – единственный параметр расчета стоимости ОСАГО, зависящий от наличия или отсутствия в страховке точного перечня водителей.

Так как вариаций в данной ситуации всего две (есть ограниченный список водителей или нет), то и КО может принимать всего два значения:

- КО = 1, если речь идет об ограниченном списке.

- КО = 1,94 (или 1,97 – для юридических лиц), применяется повышающий коэффициент, когда ОСАГО неограниченное.

Очевидно, что разница в расчете из-за КО получается значительной. Но для лучшего понимания рассмотрим несколько примеров.

Пример расчета мультидрайв ОСАГО

Рассмотрим примеры в сравнении – при прочих одинаковых параметрах, рассчитаем насколько отличается цена страховки при ограниченном и неограниченном перечне водителей.

Для примера возьмем такие параметры:

| Параметр / коэффициент | Величина | Примечание |

|---|---|---|

| Категория транспортного средства | B | — |

| Владелец | Физическое лицо | — |

| Базовый тариф (ТБ) | 4334 рублей | Напомним, что ТБ устанавливается Центробанком России в определенных пределах. |

| Территориальный коэффициент | 1,9 | Возьмем применимый для Москвы |

| КБМ | 0,6 или 1 | Безаварийная езда на протяжении 8 лет, но при неограниченном полисе КБМ=1 |

| КВС | 0,94 или 1 | Возраст 45 лет, стаж 10 лет. В примере неограниченного ОСАГО принимает значение КВС = 1, т.е. не влияет на результат |

| КО | 1 или 1,94 | Разные значения будут использоваться в разных примерах |

| Мощность двигателя / коэффициент мощности | 75 л.с. / КМ = 1,1 | В расчетах используется параметр КМ, определяемый на основании данных от ЦБ РФ по мощности двигателя |

| Время использования / коэффициент сезонности | Круглогодично / КС = 1 | Используется КС = 1, т.е. фактически параметр не учитывается |

Пример 1. Расчет ограниченного ОСАГО

Перемножаем все имеющиеся параметры:

Т = 4334 х 1,9 х 0,6 х 0,94 х 1 х 1,1 х 1 = 5108,75 рублей.

Полис выглядит примерно так:

С этим параметром (5108 рублей 75 копеек) и будем сравнивать цену за неограниченный полис при тех же вводных на ТС.

Пример 2. Расчет стоимости ОСАГО с неограниченным перечнем водителей

При использовании этого варианта страховки величины ТБ, КТ, КМ и КС остаются неизменными (информация общая для всех случаев). КБМ и КВС становятся равными единице. Свое значение обретает КО – т.к. владелец физическое лицо, КО = 1,94.

Т = 4334 х 1,9 х 1 х 1 х 1,94 х 1,1 х 1 = 17572,64 рублей.

Разница очевидна – цена ОСАГО выросла более чем втрое.

Пример 3. Может ли неограниченное ОСАГО быть выгоднее ограниченного?

Данный пример будет теоретическим, т.к. на практике такой подбор факторов можно встретить крайне редко. Но гипотетически это возможно и законно, а значит требует рассмотрения.

Изменим три параметра:

- Стаж водителя примем равным 1 году (при возрасте 19 лет), что увеличит КВС до 1,9.

- За прошедший год такой водитель трижды являлся виновником ДТП, что увеличивает его КБМ до 2,45.

- Базовый тариф для категории В может колебаться от 2471 рублей до 5436 рублей. Представим, что страховая компания использовала максимальный ТБ – 5436.

В таких условиях страховка с ограниченным перечнем водителей будет стоить:

Т = 5436 х 1,9 х 2,45 х 1,9 х 1 х 1,1 х 1 = 52886,57 рублей.

Согласитесь, в сравнении с этой цифрой, 17572,64 уже не выглядит столь огромной величиной. А если – опять же, пример гипотетический, а в некотором смысле и фантастический – страховая компанию при продаже неограниченного полиса вдруг возьмет в расчет минимальный ТБ, то:

Т = 2471 х 1,9 х 1 х 1 х 1,94 х 1,1 х 1 = 10018,92 рублей.

То есть наблюдаем более чем пятикратную разницу между 52887 рублей и 10019 рублей.

Разумеется, эта ситуация сильно утрирована и маловероятна на практике именно в таком формате, но она наглядно демонстрирует целесообразность предварительного расчета различных вариантов, прежде чем купить ОСАГО.

Как оформить ОСАГО без ограничений?

С точки зрения приобретения полиса существенных отличий от других типов ОСАГО у безлимитной страховки нет. Достаточно:

- Предоставить документы.

- водительское удостоверение;

- СТС;

- диагностическая карта;

- паспорт владельца или доверенность на другое лицо с его паспортом;

- предыдущий полис (необязательно).

- ИНН;

- свидетельство о регистрации фирмы;

- СТС;

- доверенность на представителя с его паспортом;

- карта ТО.

Как перейти с ограниченной на неограниченную ОСАГО?

Переход на автострахование без ограничений простой – для этого достаточно обратиться в страховую компанию с соответствующим заявлением. Однако сумма ОСАГО будет пересчитана в соответствии с расчетами по страховке без ограничений, и возникшую разницу придется доплатить.

При себе необходимо иметь те же документы, что требовались изначально (ВУ, СТС, ТО и пр.), но действующий полис (тот, который планируется заменить) предоставляется обязательно. Отказать в переходе на неограниченную страховку СК не может – такой отказ считается нарушением закона.

После переоформления должен быть сформирован и предоставлен новый полис. Вносить исправления в существующий недопустимо, документ необходимо переделать.

Сколько стоит переделать страховку на неограниченную?

Как уже говорилось, нужно доплатить разницу. То есть уплаченная ранее сумма вычитается из величины стоимости неограниченного ОСАГО, полученное значение вносится в кассу СК.

На приведенных выше примерах мы видели, что обычная страховка обошлась в 5108,75 рублей. Расчет «безлимитки» дал значение 17572,64 рублей. Соответственно, для замены полиса надо будет доплатить: 17572,64 — 5108,75 = 12463,89 рублей. Но в вашем случае будет другая сумма, вы можете самостоятельно ее рассчитать по приведенным выше формулам.

Как безлимитный ОСАГО влияет на другие коэффициенты?

В расчетах уже указывались влияния полиса без ограничения по водителям на другие составляющие расчета. Однако стоит подчеркнуть этот момент отдельно:

Плюсы и минусы

Выбирая тот или иной тип ОСАГО, необходимо основываться на их достоинствах и недостатках. К неоспоримым плюсам страховки без ограничений можно отнести:

- Возможность свободного управления транспортным средством любым лицом, имеющим законное право садиться за руль такого ТС, что, в том числе, ведет к распространению действия страховки на такое лицо при ДТП.

- Нет необходимости предъявлять документы на каждого водителя при оформлении полиса.

- Не нужно перечислять всех, имеющих право на управление в полисе, что, кроме прочего, исключает возможность ошибки при внесении данных как в полис, так и в АИС ОСАГО в целом.

- Может иметься экономическая целесообразность в таком виде страховки для лиц, имеющих высокие значения КВС и КБМ (см. примеры расчетов выше).

Не обойтись и без недостатков, которые так же необходимо учитывать:

- Прежде всего – цена. В обычных условиях стоимость полиса ОСАГО без ограничений значительно выше.

- КБМ водителей, не являющихся собственниками, не будет уменьшаться от безаварийной езды, т.к. эти данные в АИС ОСАГО не учтены.

- КБМ и КВС не учитываются при расчете цены, в т.ч. и в случаях, когда они меньше 1, т.е. в обычных условиях предоставляли бы скидку.

Тем не менее, совокупность этих достоинств и недостатков делает в некоторых случаях полис мультидрайв выгодным.

В заключении еще несколько расхожих вопросов и ответов, связанных с безлимитным ОСАГО, которые возникают у читателей наиболее часто.

Если ОСАГО без ограничений подходит для конкретного случая, оно может стать отличным вариантом. Главное, предварительно все точно просчитать, сопоставив плюсы и минусы. Мы предоставили объемную информацию по данной теме, если же вопросы остались, задайте их в комментариях под этой статьей.

По всем правовым сложностям, возникшим из-за эксплуатации ТС, можно обратиться за помощью к автоюристам. Для связи можно использовать телефон, указанный на сайте, либо отправить личное сообщение через форму ниже.

Консультации по тел: 8(800)350-23-68. Звонок бесплатный на территории РФ.

Отличия ограниченной и неограниченной страховки на машину и другой транспорт

Страховой полис в наше время является необходимым инструментом безопасности для участников движения и имущественных интересов, связанных с транспортом. В нём можно предусмотреть разнообразные опции, которые будут влиять на его стоимость. Опытные водители, которые владеют дорогостоящими машинами, предпочитают не экономить на страховке, чтобы защитить себя от неприятных ситуаций на дороге.

Что такое неограниченная страховка

Первое, что нужно знать каждому водителю, — существуют полисы страхования с ограничениями или неограниченные. Ограничение предполагает то, что к управлению автомобилем допускается лишь конкретный перечень водителей. Неограниченная страховка ОСАГО означает то, что её действие распространяется на любого человека с водительским удостоверением, даже если он на вписан в договор. Естественно, этот вариант обойдётся дороже, и он не связан с тем, какой водительский стаж у страхователя, то есть насколько он опытен.

Страховка ОСАГО без ограничений не позволяет передать управление машиной лицам, которые в ней не указаны. Это одна из причин, по которой у нас в стране она не пользуется должной популярностью. Другая причина — финансовая, ведь этот полис неограниченного страхования КАСКО или ОСАГО обойдётся дороже. Если одну и ту же машину эксплуатируют несколько водителей, то в полис можно вписать несколько человек или же сразу оформить защиту без ограничений. В последнем варианте в пункте 3 и в графе «Заключен в отношении неограниченного числа лиц» можно увидеть галочку-отметку. Примерно так выглядит страховка без ограничений на практике.

Стоимость неограниченной страховки

Многие автолюбители заслуженно интересуются вопросом: сколько стоит неограниченная страховка на автомобиль? Начать нужно с того, какие факторы оказывают влияние на её стоимость. В первую очередь, это стаж водителя и его возраст. Во вторую очередь, насколько безаварийным было его вождение. То есть чем водитель будет опытнее и осторожнее, тем меньше ему придётся заплатить страховой платеж. В случае, когда водителей будет допущено несколько, и у каждого свои индивидуальные параметры, то будет применяться максимальный по значению критерий.

Поэтому оформить страховой полис с ограничением очень просто. Если стоимость страховки без ограничений кажется довольно высокой, то будет применяться стандартный порядок. В процессе заполнения заявления владелец указывает, какие именно люди будут допущены к управлению, а реквизиты водительского удостоверения прописываются в бланке полиса.

Относительно высокая цена страховки без лимитов является её главным недостатком. После пересмотра базовых тарифов Центробанком и Министерством финансов коэффициенты, формирующие ее стоимость, не поменялись. Однако ответ на вопрос, какая страховка неограниченному количеству водителей дешевле кроется в повышающем коэффициенте, который на сегодняшний день равняется величине 1,8. Если в полис вносят конкретный перечень лиц, допущенных для управления, то его значение будет равно 1, то есть удорожания не будет.

Преимущества полиса без ограничений

Так называемая «открытая» страховка предполагает, что абсолютно любой водитель на законных основаниях может управлять конкретным транспортным средством. Для этого необязательно даже оформлять доверенность. Также нет необходимости уведомлять об этом страховую компанию. Личные данные каждого из допущенных за руль оказывают непосредственное влияние на цену полиса.

Основные преимущества выбора неограниченного ОСАГО очевидны. Нет нужды переживать о том, какой водитель сегодня или завтра будет находиться за рулем конкретного транспортного средства. То есть даже если случится ДТП, на него будет распространяться страховая защита. Главное, чтобы у него было водительское удостоверение, и он не находился под воздействием алкоголя или запрещённых препаратов.

Данный вид страхования целесообразен, когда собственнику автомобиля или одному из вписанных водителей не исполнилось 22 года и/или общий стаж вождения не превышает 3-х лет. Получается, что во время расчета страхового платежа всё равно будет браться максимальный коэффициент 1,8. На таких условиях есть смысл купить ОСАГО без ограничений и допустить к управлению ТС любого водителя, при возникновении такой необходимости.

Недостатки полиса без ограничений

Главные недостатки «открытого» полиса сводятся к следующим 2-м основным моментам:

- его стоимость возрастает сразу на 80%;

- скидки за безаварийное вождение (так называемый «КБМ») распространяются только на владельца машины.

В отличие от «открытого» договора, у неограниченной страховки есть ещё один недостаток. Каждый раз, когда надо допустить новое лицо к управлению транспортным средством, придется письменно уведомлять своего страховщика. Даже когда собственник находится рядом в салоне, не вписанному водителю запрещается управление машиной, иначе договор не будет действовать. Насколько дороже обходится один вид договора по отношению к другому, каждый решает для себя самостоятельно.

КБМ при неограниченной страховке

Начать следует с того, что представляет собой аббревиатура КБМ. Это коэффициент «бонус-малус», который на языке страховщиков можно перевести как «хороший и плохой». Другими словами, он обозначает собой скидку, на которую можно рассчитывать за езду без аварий. Этот параметр может быть как понижающим, так и повышающим. С его помощью страховая защита может подорожать для владельца авто либо подешеветь.

Нетрудно догадаться, что повышающий коэффициент применяется к тем водителям, которые часто становятся виновниками ДТП. Наоборот, те, кто долгое время не попадали в аварии, обычно получают скидку на оформление. Начальный коэффициент для вновь страхуемого автомобиля всегда равняется 1. Дальше он станет меняться исходя из количества ДТП за каждый год эксплуатации, снижаясь на 5% от этого значения. Размер наибольшей скидки может достигать 50% от базового платежа — то есть опытные водители теоретически платят в 2 раза меньше по сравнению с новичками.

С каждым наступившим страховым случаем размер КБМ станет снова возрастать. Если регулярно попадать в дорожные аварии, то удорожание страховки может достичь 2,5 раз. Не влияют на параметр бонус-малус страховые события, в которых застрахованное лицо не было признано виновным, то есть ДТП произошло из-за чужих ошибок. КБМ необходим и учитывается в тех случаях, когда речь идёт о страховке ОСАГО с ограниченным списком лиц, вписанных в договор. Для расчёта стоимости берётся в расчёт худшее КБМ из всего круга водителей, допускаемых к управлению ТС. Ещё один важный момент связан с вопросами владения и управления: страховая история владельца транспорта и его история в качестве водителя являются разными и учитываются отдельно при составлении ОСАГО.

Нужна ли доверенность если осаго без ограничений

Ещё несколько лет назад для того, чтобы управлять чужим транспортным средством, требовалось быть вписанным в полис ОСАГО, а также иметь доверенность от собственника машины на управление. Это приносило водителям лишние хлопоты, после чего в законодательную базу были внесены изменения. Теперь если водитель указан в страховке ОСАГО, то иметь доверенность на управление ему больше не требуется. Этот документ изъят из списка обязательных, которые могут затребовать инспектора ГИБДД.

Тот факт, что водитель отмечен в договоре ОСАГО конкретного автомобиля, подтверждает законность его пребывания за рулем. Совсем нетрудно вписать новое лицо в автогражданский полис. Для этого можно обратиться непосредственно в офис страховщика или приобрести договор в электронном виде. Доверенность от собственника потребуется теперь в строго ограниченных случаях. Например, если нужно выехать за пределы страны на чужом автомобиле, продать его, поставить на учёт или снять, пройти процедуру техосмотра или диагностической карты и пр.

Что лучше — ограниченное или неограниченное ОСАГО

Есть у страховки с ограничениями плюсы и минусы — в первую очередь, все упирается в величину страхового платежа. Для тех, кто не хочет выкладывать лишние денежные средства и заранее знает, что за руль сядут только избранные лица, есть смысл оформить ограниченного ОСАГО. Во всех остальных случаях ограниченная страховка может привести к конфликту при наступлении аварийного события.

Другой немаловажный момент: заключать договор с ограничениями, с перечислением конкретных водителей, разрешено только частным лицам. Поэтому, когда речь идёт о предприятии любой формы собственности, то договор всегда оформляют на не лимитированное количество водителей. Отличие ограниченной страховки заключается в том, что она не покрывает абсолютно все жизненные ситуации.

Сами страховые агенты рекомендуют выбирать тот или иной полис на основе необходимости и частоты допуска к управлению 3-х лиц. Несмотря на то, что стоимость полиса может казаться меньше, а оформление более простым, могут возникнуть сложности при переходе на ограниченный договор или оформлении нового автомобиля (расчет коэффициентов бонус-малус).

Водители, которые оформили себе полис без ограничений, могут не опасаться не только наступления ДТП, но и проверки со стороны инспекторов ГИБДД. Кроме того, такая программа позволяет прибегнуть к помощи совершенно сторонних водителей, например, когда они привлекаются по услуге «трезвый водитель». Для курьерский, таксомоторных и прочих компаний с большим штатом водителей она вообще незаменима и во всех других случаях, когда речь идёт о постоянном использовании автотранспорта.

Как переделать ограниченную страховку в неограниченную

Такую процедуру предусматривают все без исключения страховые компании. Всё, что требуется, — обратиться к своему страховщику с заявлением о необходимости внесения изменений. После пересчета условий страховщик выдаст полис с новыми условиями. Как правило, стоимость страховой защиты после этого будет пересчитана в большую сторону. Для того чтобы изменения вступили в силу, нужно внести в кассу доплату.

Чтобы узнать, существуют ли ограничения в страховке, необходимо заглянуть в тот раздел, где содержится информация о количестве водителей, имеющих право управления ТС. Если отмечена строка с названием «без ограничений», значит, машиной может управлять каждый, у кого есть действующие права с соответствующей категорией. В противном случае будут перечислены пофамильно лица, имеющие право управления.

Если заявление пишется не самим страхователем, а другим лицом, которому доверены полномочия, то от него попросят предъявить нотариальную доверенность. После внесения изменений страховая компания изымет старый полис, а взамен выдаст новый, в котором обязательно будет отметка и о первоначальном договоре, а также о причинах его переоформления. При получении нового полиса необходимо проверить корректность всех внесенных в него данных.

Максимально допустимое количество лиц, вписанных в один договор «автогражданки», законом не ограничивается. Формально их можно указать даже несколько десятков человек. Однако на практике в таких случаях рекомендуют оформить неограниченное ОСАГО, которое значительно упрощает взаимодействие сторон в спорных ситуациях.

Неограниченная страховка ОСАГО и ее особенности

Сделать ОСАГО без ограничений, цена которого будет рассчитываться с применением коэффициента КО, может как юридическое, так и физическое лицо. В данной статье будет рассмотрено, что такое неограниченная страховка, сколько она стоит, имеет ли преимущества и недостатки, чем отличается от закрытого полиса страхования, можно ли сделать из ограниченного ОСАГО неограниченное и прочее.

Что такое неограниченное ОСАГО?

Под ОСАГО без ограничений на страховом рынке понимается полис страхования, оформленный на неограниченное количество водителей, имеющих право управлять транспортным средством. Такая страховка в обязательном порядке оформляется юридическими лицами, а физическими может быть оформлена по их личному выбору. Условия оформления указаны в 1 гл. Положения ЦБ №431-П.

Так, в нормативном документе сказано, что при заключении договора ОСАГО без ограничений страхователь должен предоставить личную информацию о владельце транспортного средства. В случае юрлица к таким данным будет относиться место регистрации организации, номер свидетельства о регистрации, сведения об участии застрахованного автомобиля в авариях в предыдущие страховые периоды и т.д.

Стоимость страхования в 2022 году

Цена ОСАГО без ограничений может быть в несколько раз выше, чем стоимость полиса, в котором указаны граждане, имеющих право управлять ТС. В первую очередь это связано с коэффициентом (КО), установленным ЦБ №5515-У от 28-ого июля 2022 года. Для ограниченного ОСАГО такой коэффициент равен 1, то есть при умножении на базовую ставку цена полиса никак не изменится. Для неограниченного коэффициент равен 1.94, то есть при прочих равных стоимость увеличится практически в 2 раза.

Пример стоимости ОСАГО без ограничения количества водителей

Страховка на автомобиль марки «BMW», собственником которого является физлицо 29 лет из Москвы, будет стоить в одной из страховых компаний 16 308 рублей. При тех же условиях, но для юридического лица, она будет стоить 11 115 рублей. Если физлицо установит ограничение на количество лиц, имеющих право ездить на данном авто, то полис можно будет купить за 9 060 рублей.

Стоимость неограниченной страховки будет зависеть не только от коэффициента КО, но и от региона регистрации собственника транспортного средства, мощности авто и прочих коэффициентов, которые используют компании для расчета в соответствии с нормами законодательства. Возраст и стаж при определении цены не учитывается, а класс и КБМ (коэффициент, определяемый по количеству ДТП) определяется по данным собственника авто. За каждый год управления ТС без аварийных ситуаций применяется скидка 5%, в случае же наличия ДТП за страховой период применяется «малус» в размере 15%.

Страховка без ограничений — плюсы и минусы

Поскольку для юридических лиц не существует возможности выбрать какую страховку оформить, то и ориентироваться на преимущества или недостатки неограниченного полиса нет смысла. А вот физическим лицам перед оформлением стоит взвесить все «за» и «против», и только после принятия окончательного решения обращаться в страховую компанию. В таблице 1 представлены основные плюсы и минусы данного вида ОСАГО.

| № п/п | Преимущества | Недостатки |

|---|---|---|

| 1 | Отсутствие необходимости вписывать дополнительных водителей в полис | Большая стоимость ОСАГО |

| 2 | Управление машиной может быть доверено любому водителю | Отсутствие личной скидки по КБМ и невозможность увеличить ее в следующем страховом периоде |

| 3 | Минимальное количество документов при оформлении полиса | Отсутствие учета большого стажа вождения и возраста опытного водителя |

| 4 | Финансовая выгода при маленьком стаже вождения и возрасте водителя до 22 лет | — |

Открытая страховка ОСАГО подойдет для собственников автомобилей, которым необходимо предоставить право управление ТС водителям с маленьким стажем или возрастом до 22 лет, с высоким КБМ и т.д. Поскольку расчет стоимости ограниченной страховки осуществляется на основании худших показателей одного из водителей, то снятие ограничений может стать хорошим решением. В представленном случае ОСАГО будет стоить даже дешевле.

Нужна ли доверенность на машину с открытым ОСАГО?

До 2012 года в Правилах дорожного движения был пункт, обязывающий водителя иметь при себе доверенность. После вступления в силу изменений сотрудник ГИБДД не имеет права требовать ни доверенность на управление транспортным средством, ни ПТС, ни договор КП и т.д. Но для иных действий, кроме управления машиной, письменная доверенность может понадобиться водителю. Это относится к ситуациям, когда необходимо пройти ТО, забрать авто со штрафстоянки, зарегистрировать его в ГИБДД и прочее. Нотариальное заявление доверенности не требуется согласно ст. 185.1 ГК РФ. Если документ выдает юрлицо, достаточно будет только его подписи и печати.

Ограниченная страховка на автомобиль и ее условия

В полисе ОСАГО с ограничением должны быть указаны все водители, допущенные к управлению машиной. Для этого при написании заявления страхователь должен указать их личные данные, номера водительских удостоверений и прочее. Эта информация необходима страховой компании для верного расчета стоимости полиса ОСАГО. Цена такой страховки, в отличие от закрытой, будет зависеть от КБМ, возраста и стажа водителя и прочих коэффициентов. В таблице 2 указана разница страховки с ограничением и без ограничения.

| Критерий сравнения | Открытая страховка | Закрытая страховка |

|---|---|---|

| Право управления авто | Может управлять любой водитель | Может управлять только тот, кто вписан в полис ОСАГО |

| Влияние на стоимость полиса | Используется КО = 1.8 | Используется КО = 1 |

| Применение КБМ | Используется КБМ собственника авто | Используется максимальное значение КБМ одного из допущенных водителей |

| Сложность оформления | Требуются только документы собственника и документы на авто | Требуются документы каждого допущенного водителя |

| Запись в полисе | В п. 3 стоит прочерк | В п. 3 указываются данные всех водителей |

В п. 3 страхового полиса должны быть указаны все люди, допущенные к управлению автомобилем. Для внесения сведений (ФИО, номер, серия водительского удостоверения, класс) отведено 4 строки. Стоимость страховки будет рассчитываться по самым худшим показателям. Если у собственника автомобиля 10 класс вождения, то он имеет право получить скидку на полис до 65%. Но если к управлению его авто будет допущен водитель со 2 классом, то цена будет рассчитана на основании его КБМ и за страховку придется доплачивать 40%. Такой же принцип расчета действует в отношении других коэффициентов.

Как переделать ограниченное ОСАГО в полис без ограничений?

Для того, чтобы внести изменения в страховой полис, страхователю необходимо подать письменное заявление об этом страховщику. Согласно п.1.10 Правил ОСАГО компания в таком случае имеет право требовать доплаты за страховку. Поскольку коэффициент КО различается для открытой и закрытой страховок, будет произведен перерасчет стоимости, что не всегда выгодно. После доплаты, которую произведет владелец автомобиля, страховщик должен выдать новый полис ОСАГО.

Страховая компания также внесет данные изменения в единую информационную базу и договор страхования не позднее 24 часов с момента обращения владельца транспортного средства. Если полис был электронным, то по желанию страхователя он может быть заменен на новый бумажный с указанием, что автомобилем может управлять неограниченное количество людей.

Заключение

Таким образом, главным отличием двух видов страховок является количество людей, которые будут иметь право на управление ТС. Стоимость страховки ОСАГО без ограничений может быть выше ограниченной, поскольку при расчете используется больший коэффициент КО, не учитывается скидка водителя по КБМ. В случае юрлиц также не применяется коэффициент возраста и стажа. При желании физлицо всегда может внести изменения в полис — вписать новых водителей в ограниченную страховку или сделать ее открытой.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Неограниченный или ограниченный страховой полис ОСАГО – в чем различие?

Содержание:

- 1. Что такое ОСАГО без ограничений и принцип использования?

- 2. Открытый полис — за и против

- 3. Кому выгодно оформлять неограниченный полис ОСАГО?

- 4. Стоимость неограниченной страховки плюсы и минусы

- 5. Меняем ограниченную автостраховку на неограниченную

- 6. Учитывается ли КБМ при страховке без ограничений?

- 7. Какая страховка будет дешевле?

При заключении сделки страхования автомобилисты могут приобрести полис на определенных условиях страхования. К их числу относится выбор числа водителей, которые могут управлять данным авто. Когда лучше остановиться на ограниченной страховке? Какую выгоду можно получить из оформления открытого договора страхования? На что обращать внимание при выборе?

Что такое ОСАГО без ограничений и принцип использования?

Свободную возможность эксплуатировать авто – или мототранспорт предоставляет для автовладельцев открытый договор обязательного страхования собственника ТС перед другими участниками движения. Стандартный полис не предоставляет такой возможности, допуская к передвижению за водительским сиденьем только определенных людей.

Владелец автомобиля, застрахованного по полису открытого доступа к авто, при аварии случае получит положенную компенсацию. То есть если управлявший авто водитель не является виновником аварии. Открытая страховка отличается пометкой в пункте №3 полиса. Разница заключается именно в обсуждаемом положении договора.

Открытый полис — за и против

Физические лица могут воспользоваться правом выбора при заключении сделки обязательного страхования (организации такой возможности не имеют). Водителю стоит тщательно взвесить свое решение относительно круга лиц, которым он доверяет. При выборе важно объективно учитывать плюсы и минусы открытой страховки.

К преимуществам свободного договора относятся:

- Небольшой пакет необходимых для заключения сделки документов;

- снижение возможности переплат, если водители автомобиля моложе 22 лет и имеют небольшой стаж;

- возможность передачи управления любому водителю без рисков;

- отсутствие необходимости дополнять перечень данными о водителях.

Среди весомых недостатков полиса можно выделить:

- Отсутствие возможности получения скидки благодаря большому стажу вождения;

- увеличенная цена полиса ОСАГО;

- отсутствие учета индивидуального коэффициента безаварийной езды и невозможность его применения при последующем получении полиса обязательного страхования.

Если группа молодых и неопытных водителей, которые делят один автомобиль, желает сэкономить, есть смысл оценить стоимость страховки, допускающую свободный доступ к рулевому управлению. Более взрослые автомобилисты со стажем могут приобрести ОСАГО с ограниченным кругом лиц, воспользовавшись скидкой по коэффициенту бонус-малус.

Кому выгодно оформлять неограниченный полис ОСАГО?

Существуют определенные категории граждан, для которых открытая страховка будет являться выгодным решением. Прочие автомобилисты рискуют потерять средства при покупке полиса свободного доступа к авто.

Как было указано ранее, первая категория — молодые люди со стажем до 3 лет. Заключение неограниченной сделки на таких условиях выгодно как для группы друзей, решивших купить автомобиль на общие средства, так и для простых новичков. Из-за повышенной ставки по коэффициентам стажа и возраста разница в цене полиса будет небольшой. Однако при желании собственник ТС сможет передать управление другу или иному близкому человеку.

Следующая категория выгодоприобретателей — владельцы организаций. Особенно актуален вопрос открытой страховки для владельцев таксопарков. Причина проста: в подчинении у предприятий множество водителей, которые поочередно выполняют свои обязанности.

Неограниченная страховка избавит юридических лиц от необходимости вносить данные каждого отдельного автомобилиста и значительно сэкономит средства. К тому же, наличие открытого ОСАГО является обязанностью этой группы граждан.

Полис страхования, не ограничивающий круг допущенных к управлению лиц, также выгоден для тех, у которых есть собственный водитель. Это наиболее выгодный вариант для такого физического лица, так как личные водители могут меняться в течение срока действия страховки.

Стоимость неограниченной страховки плюсы и минусы

Российская Федерация регламентирует размеры базовых ставок и коэффициентов, которые учитываются при оформлении ОСАГО. При наличии пометки о неограниченном круге лиц размер значения составит 1,8. Это означает, что цена полиса может стать равной 180% (по сравнению со стандартным).

Меняем ограниченную автостраховку на неограниченную

При наличии действующего ограниченного полиса обязательного страхования, автомобилист может заменить его на открытый. Для этого необходимо явиться в офис страховой организации и объяснить причину смены условий страхования и выполнить следующие действия:

- Оформить прошение, где страхователь укажет какие положения договора он хочет обновить.

- Подождать, пока сотрудник заменит документ на новый бланк, отвечающий требованиям клиента.

- Проверить внесенную информацию.

- Оплатить полис.

Стоит заметить, что номер нового полиса будет идентичен номеру старого. В бланке будет лишь пометка в графе №8, в которой будет содержаться описание причины замены. После проведения расчета автомобилисту останется доплатить за внесение изменений и пользоваться новым неограниченным полисом страхования.

Если в офисе компании сотрудник предлагает не производить замену полиса, а внести изменения в текст старого, соглашаться нельзя. При возникновении дорожно-транспортного происшествия такой полис не считается полноправным.

Учитывается ли КБМ при страховке без ограничений?

Отличная возможность получения скидки для примерных водителей— коэффициент безаварийности вождения. Безаварийная езда поощряется страховыми компаниями сниженным значением цены страховки. КБМ будет учтен при оформлении любого вида полиса страхования. Также возможен пересчет значения при изменении параметров страховки.

Если владелец авто захочет приобрести страховку, ограничивающую перечень допущенных водителей, при расчете будет использоваться наибольший из всех показатель безаварийности (оценки истории вождения водителя с максимальным значением по данному коэффициенту). При покупке открытой страховки в расчет берется показатель собственника автомобиля.

Какая страховка будет дешевле?

Центральный банк Российской Федерации постановил, что показатель коэффициента для не предполагающей свободного доступа к транспортному средству страховки равен одному. Такое решение правительства не предполагает никаких дополнительных затрат.

Открытый же полис ОСАГО стоит почти в два раза дороже. Желающие передавать управление авто по своему усмотрению будут обязаны заплатить большую сумму, чтобы снизить риски страховой компании.

Можно смело заявить: в процентном соотношении показатели говорят, что более выгодным предложением является именно закрытый полис. К тому же при подсчете стоимости договора с открытым доступом к эксплуатации ТС будет принято максимальное из имеющихся у водителей значение коэффициента особенностей истории вождения (КБМ).

В чём отличие неограниченной страховки от ограниченной на автомобиль и другой транспорт

На чтение 13 мин. Опубликовано 02.03.2020

Закрытый полис: как выглядит?

Страховка без ограничений предоставляет возможность управлять автомобилем абсолютно неограниченному количеству людей и навсегда забыть про такое понятие, как доверенность. В таком документе будет присутствовать отметка напротив соответствующего пункта. В тех строках, которые отведены для указания данных владельца машины и указания дополнительных водителей, будет сделан прочерк без единой записи.

Внешних отличий страховые полисы, оформленные для открытой либо закрытой автостраховки не имеют. Разница будет заключаться лишь в заполнении и затрагивать п.3, где отметка проставляется напротив строки, ограничивающей число автоводителей, которые допущены к управлением данным ТС. В таблице, которая находится ниже, будут указаны данные тех лиц, имеющих законное право управлять ТС.

Закрытая и открытая автостраховка: есть ли отличия?

Основным преимуществом ограниченной страховки является цена. Ведь ощутимую скидку получает автоводитель старше 22-х лет, с достаточным опытом, с хорошим классом безаварийного вождения, который планирует ездить на своем авто сам. Тогда как при страховке неограниченной будет применен максимальный страховой коэффициент (вне зависимости от опытности водителей, управляющих ТС).

Такие страховые полисы отличаются лишь числом водителей, которые допущены к управлению конкретным авто.

Еще одним отличием будет стоимость автостраховки, поскольку для ее определения будет учитываться не только коэффициент за число автоводителей, но и максимальное значение КБМ, относящееся к каждому лицу, вписанному в полис ОСАГО.

Помимо этого на цену влияет возраст каждого водителя и их стаж управления авто. Ведь на основании этих показателей определяется максимальное значение КВС.

Рассмотрим пример: в полис ОСАГО автовладелец решил внести 5 автоводителей моложе 22-х лет со стажем вождения менее 3-х лет. В этом случае целесообразно оформлять страховку неограниченную. Если же в страховку нужно вписать двух водителей, старше 22-летнего возраста с достаточным водительским стажем, то выгоднее оформлять страховку закрытую.

Актуальность и весомость вопроса — сколько стоит процесс выписки неограниченного страхования — несколько меркнет перед списком его преимуществ:

- Кому бы вы ни доверили свой автомобиль, работники дорожно-патрульной службы не смогут выписать вам штраф по причине несоответствия списка водителей в полисе и неоформленной доверенности.

- Для организаций, деятельность которых основана на использовании ТС, определённо стоит оформлять именно такой полис, который не будет привязывать водителя к определённой машине.

- Сокращённое количество документов, которые потребуется собрать и отнести своему страховщику для оформления автостраховки. Подумайте, сколько времени и сил можно сэкономить за счёт только этого пункта, если выбрать правильное страхование.

- Отсутствие какой-либо необходимости выписывать доверенность для любого лица из списка претендентов на управление вашим автотранспортным средством.

![]() Для оформления неограниченной страховки нужно меньше документов

Для оформления неограниченной страховки нужно меньше документов

Если у автовладельца уже имеется полис, но ограниченного типа, а при этом нужна неограниченная страховка, — потребуется обратиться к своему страховщику. Дальше следует оформление заявления с указанием тех изменений, которые необходимо провести. После этого страховая организация должна забрать ваш старый страховой документ на машину и выдать новый, с соответствующими изменениями.

Если вас уговаривают не менять полис, а просто изменить в нём информацию, — не стоит соглашаться на такую сомнительную провокацию. В тот момент, когда автомобиль попадёт в аварию, вы не раз пожалеете о таком легкомысленном поступке. Только правильное и надлежащее оформление может рассматриваться при изменении характера полиса.

Во сколько обойдётся неограниченная страховка

Страховые организации не могут устанавливать свои цены на ОСАГО без ограничений — этим занимается государство. Ввиду широких возможностей, которые открывает рассматриваемый нами вид полиса, его стоимость находится на более высоком уровне по сравнению с обычной страховкой. При расчётах используется коэффициент 1,8, который влечёт за собой возрастание стоимости полиса на 80%.

Для многих водителей разница между ОСАГО без ограничений и обычным договором будет внушительной. Но имеется категория автовладельцев, для которых дешевле выйдет неограниченная страховка. Разговор идёт о молодых водителях до 22 лет с небольшим опытом вождения (до 3 лет), которые должны быть вписаны в полис.

![]() Для молодых водителей такая страховка может обойтись дешевле

Для молодых водителей такая страховка может обойтись дешевле

Весомым поводом для оформления именно такого вида страхования служит низкий показатель коэффициента класса хотя бы одного из потенциальных водителей. В этом случае вам нужна страховка без ограничений. Вы один раз заплатите фиксированную сумму, и в дальнейшем вас уже не будет волновать, сколько стоит добавление каждого нового водителя, нужна ли доверенность на автомобиль и прочие нюансы.

Закрытый или открытый полис ОСАГО: что выгоднее?

Есть два фактора, которые прямо влияют на стоимость закрытой страховки:

- Класс безаварийной езды;

- Возраст автоводителя и его стаж.

Чем больше у водителя, достигшего 22-летнего, опыта, и чем аккуратнее он управляет ТС, тем меньшую сумму он заплатит за страховку ОСАГО. Если же в полис вписано несколько автоводителей (с разным стажем и возрастом), то при формировании его стоимости применяется максимальный коэффициент.

Коэффициенты, применяемые для исчисления стоимости автостраховки, регламентированы Указаниями Банка России № 3384–У от 19.09.2014г., а именно:

- 1,0 — для ОСАГО ограниченного;

- 1,8 – для ОСАГО неограниченного.

Вполне понятно, что если автовладелец хочет, чтобы его ТС управляло много водителей (число не ограничено), то он должен заплатить за страховку ОСАГО больше. Если же такой необходимости нет, то можно сэкономить и оформить полис закрытый (с ограниченным количеством автоводителей).

Многие автолюбители заслуженно интересуются вопросом: сколько стоит неограниченная страховка на автомобиль? Начать нужно с того, какие факторы оказывают влияние на её стоимость. В первую очередь, это стаж водителя и его возраст. Во вторую очередь, насколько безаварийным было его вождение. То есть чем водитель будет опытнее и осторожнее, тем меньше ему придётся заплатить страховой платеж.

Поэтому оформить страховой полис с ограничением очень просто. Если стоимость страховки без ограничений кажется довольно высокой, то будет применяться стандартный порядок. В процессе заполнения заявления владелец указывает, какие именно люди будут допущены к управлению, а реквизиты водительского удостоверения прописываются в бланке полиса.

Относительно высокая цена страховки без лимитов является её главным недостатком. После пересмотра базовых тарифов Центробанком и Министерством финансов коэффициенты, формирующие ее стоимость, не поменялись. Однако ответ на вопрос, какая страховка неограниченному количеству водителей дешевле кроется в повышающем коэффициенте, который на сегодняшний день равняется величине 1,8. Если в полис вносят конкретный перечень лиц, допущенных для управления, то его значение будет равно 1, то есть удорожания не будет.

Так называемая «открытая» страховка предполагает, что абсолютно любой водитель на законных основаниях может управлять конкретным транспортным средством. Для этого необязательно даже оформлять доверенность. Также нет необходимости уведомлять об этом страховую компанию. Личные данные каждого из допущенных за руль оказывают непосредственное влияние на цену полиса.

Основные преимущества выбора неограниченного ОСАГО очевидны. Нет нужды переживать о том, какой водитель сегодня или завтра будет находиться за рулем конкретного транспортного средства. То есть даже если случится ДТП, на него будет распространяться страховая защита. Главное, чтобы у него было водительское удостоверение, и он не находился под воздействием алкоголя или запрещённых препаратов.

Данный вид страхования целесообразен, когда собственнику автомобиля или одному из вписанных водителей не исполнилось 22 года и/или общий стаж вождения не превышает 3-х лет. Получается, что во время расчета страхового платежа всё равно будет браться максимальный коэффициент 1,8. На таких условиях есть смысл купить ОСАГО без ограничений и допустить к управлению ТС любого водителя, при возникновении такой необходимости.

Главные недостатки «открытого» полиса сводятся к следующим 2-м основным моментам:

- его стоимость возрастает сразу на 80%;

- скидки за безаварийное вождение (так называемый «КБМ») распространяются только на владельца машины.

В отличие от «открытого» договора, у неограниченной страховки есть ещё один недостаток. Каждый раз, когда надо допустить новое лицо к управлению транспортным средством, придется письменно уведомлять своего страховщика. Даже когда собственник находится рядом в салоне, не вписанному водителю запрещается управление машиной, иначе договор не будет действовать. Насколько дороже обходится один вид договора по отношению к другому, каждый решает для себя самостоятельно.

Начать следует с того, что представляет собой аббревиатура КБМ. Это коэффициент «бонус-малус», который на языке страховщиков можно перевести как «хороший и плохой». Другими словами, он обозначает собой скидку, на которую можно рассчитывать за езду без аварий. Этот параметр может быть как понижающим, так и повышающим. С его помощью страховая защита может подорожать для владельца авто либо подешеветь.

Нетрудно догадаться, что повышающий коэффициент применяется к тем водителям, которые часто становятся виновниками ДТП. Наоборот, те, кто долгое время не попадали в аварии, обычно получают скидку на оформление. Начальный коэффициент для вновь страхуемого автомобиля всегда равняется 1. Дальше он станет меняться исходя из количества ДТП за каждый год эксплуатации, снижаясь на 5% от этого значения.

С каждым наступившим страховым случаем размер КБМ станет снова возрастать. Если регулярно попадать в дорожные аварии, то удорожание страховки может достичь 2,5 раз. Не влияют на параметр бонус-малус страховые события, в которых застрахованное лицо не было признано виновным, то есть ДТП произошло из-за чужих ошибок.

КБМ необходим и учитывается в тех случаях, когда речь идёт о страховке ОСАГО с ограниченным списком лиц, вписанных в договор. Для расчёта стоимости берётся в расчёт худшее КБМ из всего круга водителей, допускаемых к управлению ТС. Ещё один важный момент связан с вопросами владения и управления: страховая история владельца транспорта и его история в качестве водителя являются разными и учитываются отдельно при составлении ОСАГО.

Ещё несколько лет назад для того, чтобы управлять чужим транспортным средством, требовалось быть вписанным в полис ОСАГО, а также иметь доверенность от собственника машины на управление. Это приносило водителям лишние хлопоты, после чего в законодательную базу были внесены изменения. Теперь если водитель указан в страховке ОСАГО, то иметь доверенность на управление ему больше не требуется. Этот документ изъят из списка обязательных, которые могут затребовать инспектора ГИБДД.

Тот факт, что водитель отмечен в договоре ОСАГО конкретного автомобиля, подтверждает законность его пребывания за рулем. Совсем нетрудно вписать новое лицо в автогражданский полис. Для этого можно обратиться непосредственно в офис страховщика или приобрести договор в электронном виде. Доверенность от собственника потребуется теперь в строго ограниченных случаях.

Есть у страховки с ограничениями плюсы и минусы — в первую очередь, все упирается в величину страхового платежа. Для тех, кто не хочет выкладывать лишние денежные средства и заранее знает, что за руль сядут только избранные лица, есть смысл оформить ограниченного ОСАГО. Во всех остальных случаях ограниченная страховка может привести к конфликту при наступлении аварийного события.

Другой немаловажный момент: заключать договор с ограничениями, с перечислением конкретных водителей, разрешено только частным лицам. Поэтому, когда речь идёт о предприятии любой формы собственности, то договор всегда оформляют на не лимитированное количество водителей. Отличие ограниченной страховки заключается в том, что она не покрывает абсолютно все жизненные ситуации.

![]()

Сами страховые агенты рекомендуют выбирать тот или иной полис на основе необходимости и частоты допуска к управлению 3-х лиц. Несмотря на то, что стоимость полиса может казаться меньше, а оформление более простым, могут возникнуть сложности при переходе на ограниченный договор или оформлении нового автомобиля (расчет коэффициентов бонус-малус).

Водители, которые оформили себе полис без ограничений, могут не опасаться не только наступления ДТП, но и проверки со стороны инспекторов ГИБДД. Кроме того, такая программа позволяет прибегнуть к помощи совершенно сторонних водителей, например, когда они привлекаются по услуге «трезвый водитель». Для курьерский, таксомоторных и прочих компаний с большим штатом водителей она вообще незаменима и во всех других случаях, когда речь идёт о постоянном использовании автотранспорта.

Закрытый полис: как правильно оформлять?

Существует стандартная процедура, по которой оформляется любая автостраховка (в т.ч. ограниченный полис ОСАГО). Единственное отличие – в бланк заявления следует внести данные водителей, которые допущены к управлению ТС, а также предоставить их автоудостоверения, чтобы вписать данные документов в сам страховой полис.

Такое переоформление возможно. Автовладельцу нужно прийти в страховую и лично написать заявление с просьбой внести коррективы в страховой договор. На основании такого заявления и будет выдан новый измененный полис ОСАГО.

Если для определения стоимости первоначальной страховки применялся коэффициент меньше, чем 1,8, то окончательная цена страховки ОСАГО будет повышена (от автовладельца требуется до внести разницу).

Ограниченная автостраховка: основные преимущества и недостатки

Управлять автомобилем могут лишь те водители, которые вписаны в бланк полиса. Любой другой человек не может водить этот автомобиль, поскольку при ДТП, возмещение по автостраховке выплачиваться не будет (ведь страховка не распространяется на случаи, когда ТС управляет «несанкционированный» водитель).

Самостоятельно нельзя вписать в имеющийся бланк еще одного автоводителя. Чтобы внести изменения, понадобиться обратиться в страховую и предоставить агенту автоудостоверение дополнительного водителя. Если к этому человеку применяется тот же коэффициент, что и к владельцу ТС, то никаких доплат производить не потребуется.

Не потребуется вписывать дополнительного автоводителя в полис ОСАГО тогда, когда этот полис оформлен без ограничений по числу лиц, допущенных к управлению.

Как быть с коэффициентом бонус-малус

На вашем счету не имеется ни одной аварии? Тогда требуйте рассчитать вам коэффициент бонус-малус. И здесь не играет роли характер оформляемой вами автостраховки. Если вы осуществляете замену ограниченного страхового документа на неограниченный, то вправе требовать осуществления перерасчёта этого важного коэффициента.

![]() Бонус-малус поможет снизить стоимость полиса

Бонус-малус поможет снизить стоимость полиса

На дорогах случаются самые различные ситуации и среди них больше неприятных. Недобросовестные инспекторы продолжают требовать с водителей доверенность, надеясь получить лёгкую прибыль. Вам может потребоваться пустить за руль постороннего человека. Все эти проблемы и многие другие неприятности исчезают перед неограниченным типом обязательного автострахования.

Мнение юристов

Юридические лица (организации) оформляют автостраховку ОСАГО по той же процедуре, что и физлица. Разница состоит лишь в том, что автовладельцем является лицо юридическое.

Оформлением документов должно заниматься уполномоченное лицо (к примеру, руководитель организации, либо лицо, полномочие которого подтверждено действующей доверенностью). Далее все по процедуре: указывается число лиц, допущенных к управлению ТС, а при наличии у них различных коэффициентов – применяется наибольший.

Эту информацию можно посмотреть в бланке полиса ОСАГО (в разделе «Лица, допущенные к управлению ТС»). Возможны такие варианты:

- Вариант №1. В графе перечислены все автоводители, которые могут управлять ТС (страховка закрытая).

- Вариант №2. Специальная отметка стоит в окошке «Неограниченное количество лиц», что предполагает возможность управления таким ТС для любого автоводителя (страховка неограниченная).

Можно посмотреть эту информацию в интернете (в базе РСА). Для этого нужно зайти на страничку проверки полисов и ввести в поисковую строку данные конкретного авто. База выдаст ответ, содержащий не только данные о количестве лиц, допущенных к управлению, но и информацию о договоре страхования и компании, с которой он был заключен.

Чем отличается ограниченная страховка от неограниченной

Главная / Автоюрист / Страхование / ОСАГО

Время на чтение: 5 мин

В соответствии со статьей №4 ФЗ №40 от 25.04.2002 каждый автолюбитель должен застраховать свою гражданскую ответственность, то есть оформить полис ОСАГО. Закон допускает возможность страхования двумя способами: ограниченным и неограниченным.

- В чем разница между ограниченной страховкой и неограниченной

- Плюсы и минусы ограниченного полиса

- Как превратить ограниченную страховку в неограниченную

- Может ли пользоваться машиной водитель, не вписанный в страховку

- Способы оформления

- Сколько стоит ограниченный ОСАГО

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию 8 или задайте вопрос на сайте. Это бесплатно.

Что такое ОСАГО без ограничений и принцип использования?

Свободную возможность эксплуатировать авто — или мототранспорт предоставляет для автовладельцев открытый договор обязательного страхования собственника ТС перед другими участниками движения. Стандартный полис не предоставляет такой возможности, допуская к передвижению за водительским сиденьем только определенных людей.

Владелец автомобиля, застрахованного по полису открытого доступа к авто, при аварии случае получит положенную компенсацию. То есть если управлявший авто водитель не является виновником аварии. Открытая страховка отличается пометкой в пункте №3 полиса. Разница заключается именно в обсуждаемом положении договора.

Открытый полис — за и против