Какой штраф за езду без зеленой карты?

В противном случае придется заплатить штраф в порядке статьи 12.37 КоАП РФ. – 500 рублей. Если проигнорировать обязательство по оформлению страхового полиса, то следует быть готовым заплатить штраф в России за отсутствие зеленой карты в размере 800 рублей, а также быть отстраненным от управлением ТС.

Можно ли оформить Зеленую карту за границей?

Важно: За рубежом нельзя купить полис «Зеленая карта» на машину, зарегистриролванную в России. Полисы «Зеленая карта» всегда и во всех странах продаются только для машин, зарегистрированных в этой стране!

Можно ли ездить с копией Зеленой карты?

Первый вариант – попросить кого-то из Ваших знакомых оформить полис «Зеленая карта» в России. А затем переслать документ с оказией (если кто-то летит в Ваши края) или почтой. Вы, конечно, можете ездить на свой страх и риск с распечатанной копией полиса, но все-таки лучше иметь оригинал.

Что грозит за отсутствие страховки?

Единственное наказание, предусмотренное за езду без страхования ОСАГО – это взыскание от 500 до 800 рублей.

Можно ли сделать зеленую карту онлайн?

Всем участникам дорожного движения следует помнить, что «Зеленая карта» на автомобиль не заменяет КАСКО, то есть не защищает автомобиль страхователя. На нашем сайте вы можете оформить «Зеленую карту» онлайн, не вставая с любимого дивана.

Где можно сделать зеленую карту?

Оформить полис «Зеленая карта» вы можете в филиалах компании «Росгосстрах». Обратите внимание, что на данный момент купить «Зелёную карту» можно в офисе одного многих субъектов Российской Федерации, в том числе в Санкт-Петербурге, Екатеринбурге, Краснодаре и других городах (см. список офисов продаж).

Сколько стоит зеленая карта в Польше?

С 03.11.2019 стоимость Зеленой карты в Польшу выросла более чем на 5%. Цена полюса на 15 дней в Польшу – 635 грн, 1 год — 5150 грн. Страховой сертификат дает возможность пересекать на автомобиле все страны Европы, СНГ, в том числе и Польшу.

Можно ли вернуть деньги за зеленую карту?

При отказе от зелёной карты до начала срока страхования возврат осуществляется в полном объеме. Если же гражданин уже пересекал границу и воспользовался «Зеленой картой», то вернуть часть уплаченной компенсации не предоставляется возможным и закрытие границ не является поводом для возврата.

Как проверить подлинность Зеленой карты?

Способы проверки зеленой карты

На сайте страховой компании (Получение информации о статусе бланка, о статусе электронного полиса ОСАГО (на данный момент возможно проверить бланки полисов ОСАГО, Зеленая карта, ОПО, ДМС трудовых мигрантов).

Что такое Зеленая карта для чего она нужна?

Полис «Зеленая карта» необходим для поездок на автомоторном транспорте за рубеж и не является заменой полиса страхования гражданской ответственности автовладельцев при поездках в стране регистрации автомобиля.

Сколько раз в день могут оштрафовать за отсутствие страховки?

Штраф может быть выписан неограниченное количество раз, если ТС будет продолжать движение. Юридических и физических лиц, за нарушения связанные с ОСАГО, штрафуют по одинаковой схеме. За отсутствие распечатки электронного полиса инспектор вправе наложить штраф в 500 руб.

Сколько раз в день могут оштрафовать за страховку?

Таким образом, каждый из сотрудников ГИБДД, который остановит водителя без полиса ОСАГО в течение дня, просто обязан оштрафовать нарушителя. Это может произойти и однажды, и дважды, и хоть 10 раз в течение одной поездки.

Сколько можно ездить без страховки 2022?

Получается, что в 2022 году можно ездить без страховки на протяжении 10 дней. Если в этот момент произойдет ДТП, то владелец ТС будет нести ответственность в полном объеме. Если же в этот период будет осуществляться проверка документов, водитель должен будет показать свежий договор купли-продажи.

Какие документы нужны для получения зеленой карты?

- Копия общегражданского паспорта водителя* (1−ая и 2−ая страницы)

- Заявление (скачать) о заключении договора страхования в рамках международной системы страхования Зелёная карта. …

- Копия свидетельства о регистрации транспортного средства (лицевая и оборотная стороны)

Сколько стоит зелёная карта в России?

Сегодня минимальная стоимость Зеленой карты для легковых автомобилей на срок 15 дней составляет 3 320 рублей для европейских стран и 1 100 рублей для Украины, Белоруссии, Молдовы и Азербайджана.

Сколько стоит зеленая карта в Европу?

Стоимость зеленой карты в Европу

На данный момент страховой платеж на легковой автомобиль в Европу составляет 741 гривен, но для наших клиентов 630 гривен.

Россия штраф за отсутствие зеленой карты для украинца в россии

Многие, по забывчивости, не продляют страховой полис и возят в бардачке бумагу, срок действия которой истец несколько дней или даже месяцев назад. Будет ли в такой ситуации штраф, ведь сам полис СОАГО имеется? Что нам говорит по этому поводу закон: просроченный документ = его отсутствие. За такую самонадеятельную езду предусмотрен штраф 800 руб .

Зеленая карта в России предназначена для правомерной эксплуатации транспортного средства гражданами других стран.

Такой вид автострахования обязателен, согласно действующему законодательству России, и проверяется таможенной службой еще при въезде на территорию РФ. Разумеется, при нарушении законов предусмотрены санкции, какие именно будет описано ниже.

Коротко о предмете

Система международного страхования «Зеленая карта» работает довольно давно, еще с 1953 года. Россия вступила в данную систему в январе 2009 года.

На сегодняшний день в системе учувствует 47 стран, из них практически все страны Европы, а также Иран, Марокко, Тунис, Израиль и Турция.

Принципы данной системы заключаются в том, что:

- «Зеленая карта» действует на территории стран, в которых автострахование гражданской ответственности является обязательным и закреплено законодательством;

- законность системы должна быть признана в каждой стране-участнице;

- в каждой стране, которая участвует в системе, существует Национальное бюро, в состав которого входят страховщики, предоставляющие страховые услуги по обязательному автострахованию;

- национальное бюро выступает в роли одной из сторон интернационального договора, который заключается с Государственными бюро других участвующих в системе стран.

Таким образом, можно сказать, что Зеленая карта — это обязательный вид автострахования гражданской ответственности для граждан других стран, управляющих ТС на территории России.

При этом граждане другого государства должны управлять своим автомобилем, который зарегистрирован на территории их страны.

Данный вид страхования подобен ОСАГО, только предназначен для иностранных граждан. Зеленая карта также покрывает риски ответственности водителя перед другими участниками ДТП.

Страхование по Зеленой карте в России регулируются «Правилами страхования в рамках международной системы страхования гражданской ответственности владельцев ТС «Зеленая карта».

Регулирование отношений между пострадавшим в аварии и иностранным водителем, который был признан виновником ДТП осуществляется через РСА, который выполняет функции Российского Бюро «Зеленой карты», помогающем направить пострадавшего в филиал страховщика, в которой застрахован иностранный автовладелец, для дальнейшего возмещения ущерба.

Обязательно ли оформление для иностранцев

На сегодняшний день, законодательство РФ предусматривает два вида обязательного страхования для иностранных автовладельцев, это:

- Документ Зеленая карта;

- Полис ОСАГО для иностранцев.

То есть, автовладелец должен обязательно застраховать автомобиль по одной из вышеперечисленных программ.

Однако, как правило, на границе России наличие Зеленой карты проверяется таможенной службой. Если зарубежный автовладелец не имеет Зеленую карту, то въезд в РФ будет довольно проблематичным.

Такая страховка должна действовать на весь период времени использования автомобиля на территории России. Кроме того, бывают случаи, когда автовладелец автомобиля, зарегистрированного в другом государстве, задерживается дольше чем предполагал, и разумеется период действия Зеленой карты заканчивается.

В подобном случае нужно оформить полис ОСАГО. Диагностическая карта? Однако если Зеленая карта у иностранного гражданина присутствует и не просрочена, то полис ОСАГО не нужен.

Таким образом, Зеленя карта обязательно должна быть оформлена иностранцем при въезде на территорию России на своем автомобиле.

Как рассчитать транзитную страховку ОСАГО, рассказывается в статье: транзитная страховка.

Как рассчитать транзитную страховку ОСАГО, рассказывается в статье: транзитная страховка.

Урегулирование убытков ОСАГО по страхованию в Ренесанс описывается здесь.

Штрафы, если полис Зеленая карта отсутствует

Владелец автомобиля, зарегистрированного за границей, должен въезжать на территорию России с действующим полисом обязательного автострахования гражданской ответственности.

Это должна быть Зеленая карта для граждан государств-участников этой системы, а для стран, не участвующих в этой системе страхования — полис по ОСАГО для временного пребывания на территории РФ.

За несоблюдение данного правила, законодательством РФ предусмотрены административные штрафы.

При этом не важно в какой стране зарегистрировано авто, поэтому штраф за отсутствие зеленой карты в России для украинцев или штраф за отсутствие зеленой карты в России для белорусов будет одинаковым.

Полис оформлен, но не с собой

Бывают ситуации, когда полис обязательного автострахования был оформлен, но водитель не может предоставить его сотруднику ГИБДД, так как при себе его не имеет. В таком случае, Гражданский Кодекс РФ статья 12.37 пункт 1 предусматривает административный штраф в размере пятьсот рублей.

Несмотря на это, не редкость, когда за отсутствие при себе полиса страхования «Зеленая карта» либо ОСАГО сотрудник ГИБДД назначает штраф как при не оформленном полисе. В подобном случае такие санкции можно обжаловать.

Для этого требуется написать заявление, приложить к нему копию полиса обязательного автострахования и подать данные документы в отделение ГИБДД.

Полис не оформлен

За отсутствие полиса обязательного автострахования не просто при себе, а и при невыполнении обязательств по требованию его оформления, предусматривается административный штраф в размере восемьсот рублей.

В некоторых случаях возможен также запрет на использования данного транспортного средства. К тому же просроченная

Зеленая карта приравнивается к неоформленной страховке, поэтому в таком случае также будет налагаться такие санкции.

Кроме того, если водитель попал в ДТП и у него нет обязательной автостраховки, то он будет оплачивать все расходы пострадавших в аварии за свой счет. А это обойдется ему гораздо дороже, чем оформить обязательный вид страхования автомобиля.

Где можно оформить иностранцам

Обычно, иностранцы оформляют Зеленую карту в своей стране, до того, как выехать заграницу. В большинстве случаев это предусматривает законодательство государств, входящих в состав системы Зеленой карты.

Однако для граждан других стран, например, Казахстана, Китая, США и т.д., которые не входят в систему Зеленой карты, такой возможности нет.

Кроме того, Зеленую карту возможно оформить перед границей в Россию. Довольно часто встречаются страховые агенты, которые работают прямо возле трассы перед границей.

Однако следует понимать, что вероятность того, что такая страховка окажется подделкой весьма возрастает. При этом понятно, что поддельный страховой полис недействителен и приравнивается к его отсутствию.

Также случается, что действие Зеленой карты закончилось, а иностранец еще не планирует уезжать из России. в таком случае продление Зеленой карты не возможен на территории РФ и ни одна страховая компания в этом не поможет, так как это противозаконно.

Однако есть альтернативный вариант Зеленой карте — это полис ОСАГО для иностранных автомобилей.

Согласно статье 10 п. 2 Закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств», его можно приобрести иностранцам, при этом период действия такого полиса может быть от 5 дней до одного года.

Стоимость полиса для поездки в Россию

Стоимость Зеленой карты для поездки в Россию зависит от множества факторов, а именно:

- От страны, в которой оформляется данный документ;

- От компании страховщика;

- От периода действия полиса;

- От марки и технических характеристик автомобиля;

- От курса валют.

При этом минимальный период, на который можно оформить Зеленую карту составляет 15 дней. Также при оформлении такой страховки не потребуется оформлять дополнительное страхование на въезжающий в РФ транспорт.

Кроме того, выплаты по Зеленой карте, в случае ДТП будут определяться согласно законодательству той страны, в которой произошла авария.

То есть если иностранец попал в аварию на своем авто на территории России, и выяснилось, что он был виновником ДТП, то выплаты пострадавшим его страховщик выплатит как при ОСАГО в России.

В подведении итогов, важно отметить, что «Зеленая карта» является обязательным автострахованием для иностранных владельцев транспортных средств.

Одной из основных задач системы «Зеленая карта» является беспрепятственное движение транспорта по территориям стран-участниц.

Кроме того, такая система упрощает регулирование отношений между виновником аварии и пострадавшими, которые являются гражданами разных стран, получение страховой компенсации в международных отношениях.

Стоимость ОСАГО на полгода приведена в статье: ОСАГО на полгода.

Стоимость ОСАГО на полгода приведена в статье: ОСАГО на полгода.

Максимальная выплата по полису ОСАГО рассматривается на странице.

Что будет, если не делать КАСКО на кредитный автомобиль, читайте в этой информации.

Видео: ВЪЕЗД В РОССИЮ / ПЕРЕСЕЧЕНИЕ ГРАНИЦЫ УКРАИНА РОССИЯ / ПЕРЕСЕЧЕНИЕ ГРАНИЦЫ РОССИЯ / ГРИН КАРТА

Будет ли возможность купить ее на границе?

Какой штраф без зеленой карты белорусу

Зеленая карта в белорусской страховой

Я по внутренней страховке чуть деньги сыскала в Беларуси. 15 лет на сайте Avtоледи , на КПП со стороны Литвы есть страховая компания! в которой полис стоит дешевле. не стоит думать, что если полис стоит дороже и оформлен в РБ — то и разруливать «в случае чего» будет проще Выходит ,что автомобиль с РФ регистрацией ,следуя из РФ в Литву через Беларусь, не может получить Зеленую карту в РБ у страховщиков на границе.

Какой штраф без зеленой карты белорусу

ОСАГО для Нерезидентов РФ

Что касается нашей страны, то в России административное наказание за езду без полиса автогражданской ответственности, в том числе без «Зеленой карты», составляет от 500 до 800 рублей. Кроме того, согласно законопроекту о внесении поправок в закон об ОСАГО, предлагается ввести штраф за отсутствие «Зеленой карты» у владельцев автомобилей, зарегистрированных в России, выезжающих за рубеж.

Нужна ли зелёная карта в Белоруссию?

Ответ на вопрос нужна ли зеленая карта в Белоруссию может быть только однозначно положительным.

При отсутствии полиса автовладельцу грозит денежный штраф и необходимость покупки сертификата о страховании гражданской ответственности в пределах Беларуси, что в итоге обойдется значительно дороже. Водителю? Автостраховка решит любые вопросы в случае возникновения страховой ситуации (ДТП) на территории Беларуси, обеспечивая владельцу в полном объеме возмещение вреда жизни иили здоровью и имущественного ущерба.

Белоруссия: россиянам для въезда достаточно паспорта, 30 дней можно жить без регистрации

Водитель транспортного средства при въезде в страну обязан при себе иметь:

- Страховой полис.

- Водительское удостоверение.

- Свидетельство о регистрации транспортного средства.

Зеленая карта Вообще, в систему Green card входят около 40 государств, так что получение зеленой карты — обычная цивилизованная практика. Единственное стоимость страховки с полным покрытием — примерно в 3 раза выше чем действующей только в странах СНГ.

Зеленая карта в Белоруссию

На данный момент времени стоимость страхового полиса на авто для российских граждан, собирающихся въехать на территорию республики Беларусь, устанавливает российское бюро зеленой карты.

Каждые четыре месяца происходит повышение цены страхового полиса, но незначительное. Этот показатель находится в зависимости от статистики выплат по страхованию, а также от колебания курса рубля относительно евро.

Вкусные белорусские арбузы — не миф

Есть отмашка не делать «домашку» В Беларуси в этом учебном году выпустят полсотни новых учебников

Бюджетное место пусто не бывает В наших странах подводят итоги приемной кампании.

Какие взятки берут белорусские гаишники с украинских водителей

Какие взятки берут белорусские гаишники с украинских водителей

Незнание Законов не освобождает от ответственности.

В ответ на Ваш вопрос мы приведем выдержку из таблицы штрафов ГАИ Белоруссии.

Размер Штрафов ГАИ за нарушение ПДД в Белоруссии.

Для сравнения приведем размер штрафа для белорусского водителя за отсутствие соответствующих документов.

33. Управление транспортным средством без заключения договора обязательного страхования гражданской ответственности владельцев транспортных средств — штраф от 2 до 5 б.

Информация взята с сайта Главного управления Внутренних дел Минского Горисполкома

Оставьте свой отзыв

Да уж, если собрались в другую страну, то нужно «вооружиться» знаниями о местных порядках.

Зелёную карту купить нужно обязательно, лучше у нас на Украине, но международного образца.

Не успела купить зеленую карту в Беларусь

Не успела купить зеленую карту в Беларусь

Будет ли возможность купить ее на границе?

И может еще кто подскажет, нужна ли мед.страховка в Беларусь?

А где там граница?

Странный вопрос, там же, где и была раньше.

Будет ли возможность купить ее на границе?

И может еще кто подскажет, нужна ли мед.страховка в Беларусь?

Но, когда позже дочка со школьной экскурсией туда ездила — этот вопрос поднимался родителями: нас уверили, что мед.полиса РФ будет достаточно.

Как правило, организаторы наших поездок очень внимательны к таким вопросам и склонны перебдеть ��

Минимальный срок 15 дней, нет страховки на меньшее количество дней.)))

будут, причем многие круглосуточно

Да. А лучше всего купить непосредственно перед «границей», ИМХО.

Все что нужно знать о страховке «Зеленая карта»

Известная всем «Зеленая карта» на автомобиль—это сертификат страховки, который имеет международный образец, и признается аналогом полиса ОСАГО, выданным в России. Такая карта на автомобиль должна быть у всех владельцев транспорта, которые планирует выехать за границу на своей машине. Наличие «Грин Карты» обозначает, что ответственность гражданина была застрахована и что документ должен покрывать незначительные риски, которые предусмотрены той страной, куда планирует выехать владелец автомобиля.

Что из себя представляет «Грин карта»

Что из себя представляет «Грин карта»

Что из себя представляет «Грин карта»

Что из себя представляет «Грин карта»Что это такое «зеленая карата»? Как уже говорилось, это страховой договор, который заключается между водителем и страховой компанией на тот случай, если в результате ДТП будет нанесен ущерб иному транспортному средству и его владельцу.

Возникновение «зеленой карты» уходит далеко в историю и первый раз о ней упоминается еще в годы после войны, когда границы всех государств были не до конца определены. И для того, чтобы повысить уровень безопасности на дорогах и, к тому же, предотвратить ущерб водителям, который крайне часто возникает в пределах другой страны, и была придумана «зеленая карта». Данный документ обязательный для оформления. Благодаря ему при ДТП за границей, пострадавший водитель получает компенсацию, но при том условии, что авария произошла по вине иностранного гражданина.

ВАЖНО . На сегодняшний день программу «Грин карта» поддерживают не все страны, но большинство из них. Всего таких стран 48.

В список государств-участников входят в первую очередь Европа и Россия. Также участвуют и некоторые государства Африки—Тунис и Марокко. Ближневосточные страны также не остались в стороне, программу страхования поддерживает и Турция, и Израиль, Грузия и даже Иран. Независимые государства также за безопасность водителей—Беларусь и Украина, Молдова и Казахстан. Не участвуют в поддержке «Грин карты» азиатские государства, которые граничат с Россией, как к примеру, Китай.

Международная страховка действует только на следующие виды транспортных средств:

- Легковые автомобили.

- Автоприцепы.

- Грузовики и тягачи.

- Полуавтоприцепы.

- Прицепы, предназначенные для грузовой техники.

- Прицепы для тягачей.

- Легкие квадроциклы, мотоциклы, мопеды и коляски для них.

- Все виды автобусов.

- Все виды техники, предназначенной для проведения сельскохозяйственных работ.

«Грин карта» бывает нескольких видов. Она может быть действительна только на территории отдельных стран либо же сразу и везде. Бланк документа всегда одинаковый, но значительно отличается цена страховки. Как правило, на территории стран Евросоюза заплатить за страховой документ придется в разы больше.

На каких условиях заключается страховка

Международная программа «Грин карта» работает на определенных условиях.

Как правило, у всех страховых компаний они одинаковые:

- Страховка выписывается на автомобиль, и в ней указывается лицо, которое пользуется автомобилем, то есть оформить «Грин карту» имеет право не только собственник транспорта;

- «Зеленая карта» защищает права абсолютно всех автолюбителей, которые управляют транспортным средством на законном основании;

- Оформлять страховку необходимо предварительно, а именно за 30 дней до планируемой поездки за границу;

- В том случае, если произошло ДТП и в нем виновно иностранное лицо, гражданину России будет положена компенсация;

- В том случае, если произошло ДТП и в нем виновен гражданин РФ, ему необходимо воспользоваться «Грин картой» и предоставить ее не только пострадавшему в аварии иностранному лицу, но и представителю службы полиции;

- Решение о сумме страховки принимается на основании того, какие есть максимально допустимые суммы страховки на территории той страны, где случилось ДТП.

Благодаря страховочному сертификату граждане Российской Федерации избавляют себя от возможных проблем, которые могут возникнуть во время поездки на рубеж.

Каким образом и в каком месте выдается страховка

«Зеленая карта» выдается страховой компанией, и, для того чтобы узнать, какие организации уполномочены выдавать подобный документ, необходимо посетить официальный портал РСА. По состоянию на 2022 год оформлять «зеленку» могут 12 страховых учреждений.

ВАЖНО . Оформить страховку можно в режиме онлайн, не выходя из дома, на сайте одной из выбранных страховых компаний. Для этого необходимо будет отсканировать и загрузить все необходимые документы. Так к примеру, позволяет страховку купить онлайн Ингосстрах, одна из страховых компанией Москвы. Как правило, на сайтах всех страховых организаций можно сначала рассчитать стоимость «зеленой карты», а после уже заняться ее оформлением.

Также можно получить «Грин карту» и, как говорится, «офлайн», то есть лично посетив организацию, занимающей оформлением страховых документов.

В том случае, если водитель заранее не узнал о том, что ему предстоит оформление «зеленой карты» сделать он это сможет прямо на границе. Как правило, в зонах таможенного контроля установлены специальные киоски, которые и организовывают оформлением «зеленки».

Особенности полиса

«Зеленка» оформляется на определенной период времени, и длится он может от 15 суток до одного года. При составлении документа учитывается шаг деления, который составляет 30 дней. То есть, если владелец авто выезжает за границу к примеру, на 65 дней, то страховка будет оформляться на три месяца, а не на два.

Документ необходимо заполнять такими же буквами, как в заграничном документе. Такая особенность обусловлена тем, что «Грин карта» это все-таки документ, который предназначен для поездок за границу, и поэтому он должен соответствовать всем требованиям.

ВНИМАНИЕ . Страховка обязательно должна иметь специальный логотип, защитную нить и личный номер. Именно эти характеристики могут помочь защитить себя от получения «зеленой подделки».

После 2016 года, страховка имеет четыре страницы. До наступления 2016 года было всего три страницы. Именно четвертая бумага документа остается у страховой организации. Если же было место ДТП, одна из страниц отдается лицу, которое пострадало в аварии.

Главной особенностью страхования автомобиля является то, что при отсутствии государственного либо же транзитного номера у транспортного средства, оформить «зеленку» не получится. Исключением являются лишь те случаи, когда отсутствие номера предусмотрено законом РФ.

Какие бумаги потребуются

«Зеленая карта» может оформляться как физическим представителем, так и юридическим.

Стандартный пакет документов, требуемый для заключения страхового договора следующий:

- Заявление о просьбе застраховать автомобиль. Заполняется по унифицированному образцу;

- Паспорт, если заключает договор лицо физическое;

- Свидетельство о регистрации организации, если заключает договор лицо юридическое;

- Документ, указывающий на то, что была произведена регистрация машины в законодательных органах.

Купить страховой полис можно исключительно в том государстве, где зарегистрирован автомобиль.

Факторы, влияющие на стоимость страховки

«Грин карта» может стоить по-разному. Ее цена зависит от следующего:

- На какое транспортное средство оформляется страховка.

- Какой срок оформления документа.

- Какой пакет стран был выбран. Страховка может включать в себя такие пакеты, как к примеру, «Все страны» либо же только «Страны СНГ».

Стоит помнить о том, что каждый месяц происходит индексация тарифов. Поэтому для того чтобы точно узнать стоимость страховки, необходимо обратиться непосредственно в саму страховую компанию, где специалист проконсультирует по данному вопросу.

Каким образом используется полис

Для автолюбителей из других стран, которые оказываются на территории России со своей машиной, «зеленая карта» действует на жёстких условиях. Главное из них—отсутствие возможности оформить новую страховку, если старая утратила свое действие. Именно по этой причине иностранцам нужно детально планировать поездки в РФ на своем личном транспорте.

Какой штраф за границей, если нет Зеленой карты?

Содержание

Какой штраф за отсутствие Green Card за границей?

Как работает Зеленая карта?

Какие риски покрывает Зеленая карта?

Какой штраф за отсутствие Green Card за границей?

Многие водители, да наверняка все, слышали о страховке ⌠Зеленая карта■. Но зачем она нужна и кому её надо оформлять знают не все. Что такое Зеленая карта на авто?

Зеленая карта – это международный полис обязательного страхования автогражданской ответственности. Его нужно оформлять для того, чтобы пересечь границу определенного списка государств на личном наземном транспорте, например, на автомобиле. Без этой страховки водителя могут не пропустить на пограничном пункте пропуска даже при соблюдении всех остальных требований к пересекающим границу.

На октябрь 2022 года в данный список стран, для посещения которых обязательно наличие полиса Зеленой карты, входит 48 стран. Также несколько стран готовятся к подписанию необходимого Женевского соглашения, например, Казахстан.

Если же по какой-либо причине вам удалось пересечь границу без полиса Зеленой карты, вам стоит быть очень осторожным, ведь это неоправданный риск. Дело в том, что Зеленая карта стоит в десятки, а то и в сотни раз меньше тех сумм, которые вам придется заплатить в случае аварии за границей. Почему так?

Размер страховых выплат в случае аварии регулируется законодательством той страны, на территории которой вы пребываете. Если вы спровоцировали ДТП в Европе то будьте готовы к тому, что это могут быть тысячи евро, а в некоторых европейских странах и вовсе нет страхового лимита. И бывали случаи, когда виновник аварии был обязан пожизненно содержать семьи пострадавших в ДТП.

Если говорить о штрафах за отсутствие ОСАГО, то в Европе они также начинаются от 1000 евро в среднем. Также кроме штрафа ваш транспорт могут арестовать, отогнать на штрафстоянку, а водителя без Зеленой карты депортировать из страны с занесением в черный список и с запретом на дальнейший въезд.

Как работает Зеленая карта?

Что обеспечивает страховка Зеленая карта? Зеленая карта страхует ответственность водителя за границей в соответствии с законодательством той страны, в которой он пребывает. Страховку можно оформить на срок от 15 дней до 1 года. Период также зависит от того, на сколько вы планируете выезжать за границу. Однако мы рекомендуем оформлять Зеленую карту не день в день с запланированной поездкой, а заложить еще несколько дней на пребывание за границей. Ведь в путешествии могут произойти различные ситуации и отъезд может перенестись. А несколько дополнительных дней не влияют сильно на цену страховки, но зато смогут обезопасить вас от самостоятельного возмещения убытков, штрафов и других санкций, предусмотренных иностранным законодательством за отсутствие Зеленой карты.

Какие риски покрывает Зеленая карта?

Зеленая карта страхует автогражданскую ответственность водителя наземного транспорта по отношению к другим участникам дорожного движения. Страховка не покрывает ущерб, нанесенный транспорту или здоровью страхователя, его угон или взлом. Действие страховки Зеленой карты аналогично с принципом страхования полиса ОСАГО.

На данный момент Зеленая карта онлайн недоступна. Оформить страховку можно только офлайн, непосредственно в отделении страховой компании. Но уже анонсирован выпуск и внедрение электронного полиса Зеленой карты. И он запланирован до конца этого года.

Этот шаг позволит намного удобнее, быстрее и проще оформлять Зеленую карту, а также экономить на этом виде страхования. Цену Зеленой карты регулирует законодательство, но страховые компании дополняют страховку разными опциями, например, медицинскими услугами или трансфером в случае аварии, из-за чего цены на Зеленую карту все-таки варьируются в зависимости от страховой компании. Поэтому онлайн будет намного проще и быстрее сравнение предложений Зеленой карты от разных страховых компаний, и оформление нужного полиса.

ОСАГО-2021: самое главное о важных изменениях 15:52, 21 января 2022 Версия для печати

В России полным ходом идет реформа «автогражданки». Если вы ничего о ней не слышали, то настоятельно рекомендуем ознакомиться с готовящимися изменениями, ведь их реализация приходится как раз на 2022 год.

Значительная часть изменений в сфере ОСАГО внедряется в российское законодательство последние полтора года. В середине 2022 года власти приняли целый ряд поправок в федеральный закон «Об ОСАГО», до реализации которых из-за пандемии COVID-19 дошло только сейчас. В 2022 году к этим поправкам присоединится ряд других мер, которые так или иначе повлияют на процесс оформления полиса обязательного страхования автогражданской ответственности. Чего же стоит ждать автомобилистам?

Нарушители заплатят больше

Самое главное новшество в работе ОСАГО — изменение принципа расчета коэффициента «бонус-малус» (КБМ). Теперь страховые компании при определении стоимости договора «автогражданки» будут смотреть не только на возраст, стаж водителя и количество ДТП, в которых он стал виновником, но и на число грубых нарушений ПДД.

Это одно из тех нововведений, которые были приняты прошлым летом, но в полную силу заработают лишь в этом году. Благодаря им полис ОСАГО для лихачей должен подорожать. Какие же нарушения ПДД будут влиять на его стоимость? Только самые грубые. Платить по повышенному тарифу придется тем, кто был лишен водительских прав за езду в нетрезвом виде, а также кого наказали за проезд на запрещающий сигнал светофора, выезд на встречную полосу или превышение разрешенной скорости на 60 км/ч и более. Причем в «зачет» пойдут исключительно нарушения, зафиксированные неоднократно — то есть более одного раза.

Предполагается, что информацию о нарушителях страховщики будут получать из специальной базы ГИБДД. То есть страховая компания направит специальный запрос в Госавтоинспекцию, получит ответ о конкретном водителе и на основании этого примет решение о применении повышенного коэффициента. В общем, определенный шаг в сторону справедливости, пусть и шаг этот небольшой. Ведь, во-первых, как мы уже сказали, на стоимость ОСАГО будут влиять исключительно грубые нарушения. Тот, кто гоняет, но не подпадает под «лишенческую» статью или перестраивается через несколько полос, заплатит ту же сумму, что и раньше.

Во-вторых, чтобы зафиксированные нарушения сказались на стоимости «автогражданки», водителя обязательно должен остановить инспектор ДПС. «Письма счастья» с камер на цену полиса вообще никак не повлияют.

Наконец, в-третьих, хотя формально нововведения уже приняты, страховщикам еще нужно наладить регламент доступа к базе ГИБДД, а также дождаться соответствующего постановления правительства. Это должно произойти в 2022 году, но когда именно, пока неизвестно. «Взаимодействие с ГИБДД по обмену данными о грубых нарушениях ПДД сейчас находится в процессе отладки», — рассказали Дрому в пресс-службе Российского союза автостраховщиков (РСА). Там подчеркнули, что наличие неоднократных грубых нарушений станет лишь одним из тарифных факторов, которыми будут пользоваться страховые. «При этом базовая тарифная ставка по-прежнему определяется в рамках тарифного коридора, который для автомобилей физлиц находится в диапазоне от 2471 до 5436 рублей», — отметили в РСА.

Доплата за некоторые автомобили

Кроме лихачей изменения в ФЗ «Об ОСАГО» затрагивают еще несколько категорий автовладельцев. Во-первых, поправки подразумевают изменения ставок для юридических лиц на автомобили, которые планируется эксплуатировать с прицепами. То есть за то, чтобы на машинах с прицепами ездили наемные сотрудники, фирмам придется заплатить больше. Во-вторых, в пункте «г» поправок в Статью 9 Федерального закона сказано, что при определении базовой ставки страховая компания сможет учитывать «иные факторы, существенно влияющие на вероятность причинения вреда при использовании транспортного средства и на потенциальный размер причиненного вреда».

Строго говоря, указание Банка России, позволяющее страховщикам применять такие факторы, характеризующие вероятность наступления страхового случая, заработало еще 5 сентября 2022 года. Что именно к ним относится, решает каждая страховая компания в отдельности. Можно было бы предположить, что в первую очередь в категорию риска и более дорогих тарифов попадают владельцы спорткаров. Но сами страховщики по своей практике отмечают, что в данную формулировку объединяются различные характеристики автомобилей. «Это не только мощность. Это может быть и цвет, и марка/модель, и тип ТС, когда, к примеру, речь идет о грузовом автомобиле, на который требуется в/у категории «В». Поэтому выделять исключительно мощность — некорректно. У нас обратная статистика: с учетом обязательного коэффициента ЦБ владельцы мощных (более 150 л.с.) легковых автомобилей оплачивают полис с повышающим значением 1,6, что уже делает цену вполне достаточной [для страховщика], — рассказал Дрому руководитель сервиса онлайн-страховок Prosto.Insure Артем Климов. — Вероятнее всего, подорожание ОСАГО может произойти адресно, для наиболее убыточных сегментов — регионов, водителей с высокой аварийностью и типов ТС, которые подтвердили высокую убыточность. Для менее убыточных категорий водителей и ТС, скорее, наоборот, будет заметное снижение стоимости полиса с целью привлечения подобных клиентов», — пояснил эксперт.

В РСА Дрому подтвердили данную практику. Так, средняя цена полиса «автогражданки» после вступления в силу новых правил практически не изменилась и составила 5437 рублей против 5409 рублей годом ранее. И это несмотря на то, что стоимость так называемой «корзины запчастей» (обновленные справочники средней стоимости автозапчастей, материалов и нормо-часа работ) за год выросла сразу на 23% из-за роста курсов валют. Таким образом, подобный индивидуальный подход к каждому автомобилисту можно считать скорее благом. По крайней мере, если водитель не часто попадает в ДТП.

Заявка на выплаты онлайн

Также в 2022 году у водителей может появиться возможность оформлять онлайн-заявку на выплаты по ОСАГО. Такая норма содержится в законопроекте, который в декабре 2022 года был принят Госдумой в первом чтении. Предполагается, что водителю будет необязательно отправлять документы по почте или являться в страховую лично, как сейчас — достаточно будет заполнить специальную форму в интернете. Причем такая форма должна появиться и на портале Госуслуг. Кроме того, автомобилистам не нужно будет предоставлять свое поврежденное имущество на осмотр — хватит и фотографий и видеосъемки повреждений, отправленных с помощью приложения «Помощник ОСАГО».

Изменения уже поддержали в Российском союзе страховщиков (РСА), предложив их, однако, доработать.

В частности, в РСА хотят, чтобы на первом этапе норма распространялась только на случаи компенсации материального ущерба и не затрагивала причинение вреда жизни и здоровью. «Кроме того, повреждения автомобилей в результате ДТП могут носить скрытый характер, а некоторые из них может установить только эксперт. Отдельного исследования требует и вопрос, все ли имеющиеся повреждения были получены в результате конкретной аварии. Поэтому представляется целесообразным дать страховщику право провести осмотр поврежденного автомобиля, если информация, полученная онлайн, не позволяет определить наличие страхового случая и размер выплаты», — пояснили корреспонденту Дрома в пресс-службе РСА.

Скорее всего, данные предложения найдут свое отражение в тексте законопроекта. Ожидается, что поправки будут представлены в середине января 2022 года, после чего Госдума рассмотрит законопроект во втором и третьем чтении, а затем — направит в Совет Федерации и на подпись президенту. Учитывая общий тренд на цифровизацию различных услуг, можно предположить, что новый сервис заработает уже в 2022 году.

Не прошел техосмотр — остался без выплат

Еще одни нововведения связаны не с самим ОСАГО, а с процессом получения диагностической карты. Уже 1 марта 2022 года в России изменятся правила прохождения техосмотра. Теперь водители смогут получить диагностическую карту только после посещения сервиса, авторизованного РСА и ГИБДД.

Сам техосмотр будет сниматься на камеру, а сотрудники сервиса должны будут в режиме реального времени внести в специальную базу фотографии и информацию об автомобиле и результатах процедуры. То есть техосмотр перестанет быть формальным.

Причем здесь ОСАГО? Все дело в том, что без прохождения техосмотра водители не смогут получить диагностическую карту. А она нужна для оформления полиса «автогражданки». Более того, если у автомобилиста нет действующей диагностической карты, страховая компания может предъявить регрессные требования и отказать ему в выплатах. Из-за этого, не исключено, что уже в феврале 2022 года водители будут массово обменивать свои диагностические карты на новые.

«Причина этого очень простая: дело в том, что даже в Москве [авторизованные] пункты технического осмотра есть. Но их количество недостаточное, чтобы обеспечить проверку 5 млн автомобилей, — пояснил Дрому координатор движения «Синие ведерки» Петр Шкуматов. — Думаю, что если водители не найдут “обходные пути”, на пунктах техосмотра будут очереди. Лучше не участвовать в этом эксперименте, подождать до 2022–2023 года и посмотреть, чем это все кончится», — добавил эксперт. Он также добавил, что для водителей было бы лучше, если бы процедуру техосмотра можно было совместить с плановым техобслуживанием на обычной СТО.

В свою очередь в РСА считают, что процедура техосмотра ужесточается для борьбы с недобросовестными автомобилистами, которые покупают диагностическую карту без реального прохождения техосмотра. Кстати, в скором времени в РФ вернется и штраф за отсутствие техосмотра — 2000 рублей. Правда, заработает он лишь через год после введения новых правил — в марте 2022 года.

Штраф с камеры за отсутствие ОСАГО

Наконец, весьма вероятно, что в 2022 году водителям все же начнут приходить штрафы с камер за отсутствие полиса ОСАГО. Считать так есть несколько причин. Во-первых, Минюст и МВД планируют дополнить проект нового КоАП нормой, разъясняющей порядок оформления данных штрафов в автоматическом режиме. Предполагается, что штраф 800 рублей за отсутствие ОСАГО будет оформляться в отношении автомобилиста не чаще одного раза в сутки.

По закону полис ОСАГО должны иметь владельцы всех автомобилей, передвигающихся по территории РФ. Машины, зарегистрированные в других государствах, — не исключение. Однако на практике часто водители таких ТС просто игнорируют данное требование: штраф за отсутствие полиса ОСАГО составляет всего 800 рублей, а в случае ДТП водитель-иностранец просто предлагает другой стороне деньги наличными. Примечательно, что штрафы с камер за отсутствие полиса ОСАГО таких водителей фактически не коснутся: срок привлечения к ответственности должников из-за границы составляет всего два месяца, к тому же у Федеральной таможенной службы нет данных об автомобилях, зарегистрированных в странах ЕАЭС.

Во-вторых, систему рассылки «писем счастья» за отсутствие полиса «автогражданки» уже протестировали в августе 2019 года в Москве. Тогда водителям по почте приходили уведомления без штрафов. Затем эксперимент закончился, а бывший вице-премьер РФ Максим Акимов пообещал, что в первом квартале 2022 года новая система заработает. Из-за пандемии коронавируса планам не суждено было сбыться, но, учитывая, что информационная система ОСАГО работает, а страна уже научилась жить в условиях пандемии, есть вероятность, что в 2022 году штрафы с камер за отсутствие ОСАГО все же начнут приходить.

«Вся система готова. Скорее всего, в 2022 году все будет запущено в ограниченном режиме и в каком-нибудь отдельно взятом регионе,

— рассказал Дрому Петр Шкуматов. Одновременно координатор «Синих ведерок» добавил, что контролировать наличие ОСАГО нужно не только у автомобилей, но и у конкретных водителей. «Очень распространенной стала ситуация, когда в тебя въезжает представитель какой-нибудь среднеазиатской страны, [управляющий] такси без полиса ОСАГО. Потом он заявляет, что не собирается ничего возмещать, предлагает судиться, а сам — уезжает к себе на родину», — пояснил Шкуматов. Именно против таких автомобилистов, по словам эксперта, камеры, скорее всего, окажутся бессильными.

Добавим, что сейчас в России без полиса ОСАГО эксплуатируется примерно 2–4 млн автомобилей.

Как видите, в 2022 году ОСАГО претерпит целый ряд важных изменений. Однако законопослушным автомобилистам, скорее всего, беспокоиться не стоит: для них по большому счету ничего не изменится, а полис «автогражданки», возможно, даже станет несколько дешевле. Самое главное, что нужно сделать водителю — следить за действительностью не только полиса ОСАГО, но и диагностической карты. А вот властям следовало бы позаботиться о том, чтобы «автогражданку» приобретали все автомобилисты — в том числе и те, кто прибыл к нам из-за рубежа.

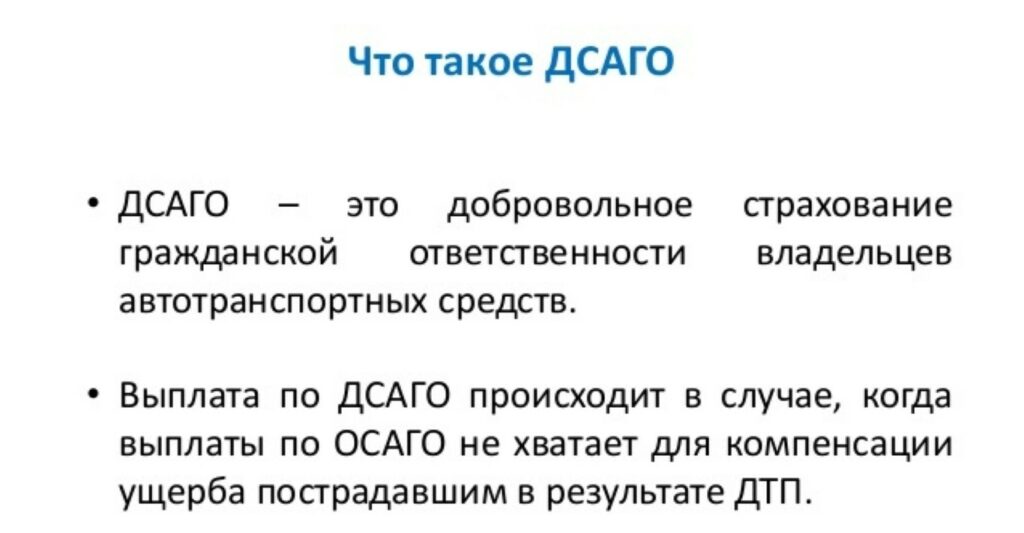

ДСАГО – нужно ли оформлять расширенную страховку ОСАГО

В России существует обязательный вид страхования – ОСАГО и необязательный – КАСКО. Но мало кто знаком с еще одним видом добровольного страхования – ДСАГО.

В данной статье расскажем, что такое ДСАГО, для чего нужен данный договор и в каких случаях стоит его оформлять.

Виды автострахования

- Каждый автовладелец должен в обязательном порядке оформить страховой полис ОСАГО. За отсутствие полиса предусмотрен штраф в размере 800 рублей. Суть страховки состоит в том, что при аварии за виновного ущерб пострадавшему выплачивает страховая компания.

- Каско – это страховка, которая защищает застрахованного независимо от того, кто виноват в ДТП. Каско покроет ущерб, даже если сам водитель виноват в аварии. Также ущерб выплачивается полностью за все повреждения, а не в пределах установленной суммы, как по ОСАГО.

- ДСАГО является добровольным страхованием автогражданской ответственности. Данный полис является дополнением к обязательному полису ОСАГО и защищает водителя перед другими участниками движения.

Что такое ДСАГО

У данного вида добровольного страхования есть несколько названий – ДСАГО, ДГО, ДАГО. Все это расшифровывается, как дополнительный вид страхования к полису ОСАГО. Чаще всего его называют ДСАГО. Эта страховка покрывает ущерб в случае причинения вреда третьим лицам.

То есть в данном случае страхуется не автомобиль, а ответственность водителя перед другими людьми. Если автовладелец сбил пешехода или разбил чужую машину, страховая выплатит ущерб за него.

Чем ДСАГО отличается от КАСКО и ОСАГО

ДСАГО отличается от ОСАГО тем, что тарифы на дополнительную страховку устанавливаются страховыми компаниями, в то время как цены на ОСАГО установлены государством. ДСАГО является дополнением к ОСАГО и его нельзя купить отдельно. Но при этом полисы ОСАГО и ДСАГО можно оформлять в разных страховых компаниях. Тогда ущерб до 400 тыс. (лимит покрытия по ОСАГО) покроет один страховщик, а все что свыше данной суммы, покроет дополнительная страховка ДСАГО и другой страховщик.

Отличие между Каско и ДСАГО в том, что первый вариант защищает ваш автомобиль, а второй – имущество и здоровье третьих лиц. Иными словами Каско – это страхование личного авто, а ДСАГО – дополнительное страхование ответственности перед другими людьми.

Для чего нужно ДСАГО

ДСАГО оформляется для того, чтобы увеличить сумму страхового покрытия по ОСАГО. Чем полезен полис ДСАГО? На дороге могут случаться как небольшие аварии, так и крупные с большим ущербом.

Поскольку по ОСАГО установлен предел выплат – 400 тыс. рублей, данной суммы может не хватить для возмещения ущерба при серьезных ДТП.

Например, если после аварии сумма ущерба составляет 700 тыс. рублей, по ОСАГО будет выплачено только 400, а остальную сумму водителю придется возмещать из собственного бюджета. С полисом ДСАГО можно рассчитывать, что все расходы сверх лимита ОСАГО покроет страховая компания.

Плюсы и минусы ДСАГО

Если водитель оформил полис добровольного страхования, это поможет избежать ему многих проблем. Главные преимущества дополнительной страховки:

- В случае если ущерб по аварии больше 400 тыс. водителю не придется платить самостоятельно.

- В случае недовольства пострадавшей стороны ответчиком по всем вопросам будет не сам водитель, а страховая компания, у которой оформлялся ДСАГО.

- Можно избежать судебных разбирательств по делу.

Но в полисе дополнительного страхования есть и недостатки:

- Оформить только ДСАГО не получится. В большинстве случаев это дополнение к страховкам Каско и ОСАГО.

- При покупке ДСАГО страховщик может потребовать осмотр автомобиля.

Кому нужно оформлять ДСАГО

Многие водители интересуются, стоит ли оформлять дополнительный договор страхования. Существует мнение, что страховку нужно оформить всем начинающим водителям. Но на самом деле от дорожных происшествий не застрахованы даже опытные водители, поэтому полис будет полезен для всех участников дорожного движения.

Но есть ряд обстоятельств, когда стоит лучше оформить дополнительную страховку:

- Если водитель проживает в регионе с оживленным движением.

- Начинающим водителям, или тем, кто водит неуверенно.

- Водителям, которые часто попадают в ДТП и имеют агрессивный стиль вождения.

Сколько стоит расширенное ОСАГО – ДСАГО

Итоговая стоимость дополнительной страховки зависит от нескольких факторов.

Страховая сумма. Это лимит денежных средств в пределах которых осуществляются выплаты. Чем больше страховая сумма, тем дороже страховка.

Статистика. У каждой страховой компании есть свои тарифы на ДСАГО, по которым она рассчитывает цену страховки для каждого клиента. В данные параметры входят: регион проживания, характеристики авто, информация о ДТП, количество водителей в страховке.

Срок действия страховки. Полис можно оформлять как на год, так и на несколько месяцев.

Износ запчастей. При расчете цены страховые компании учитывают возраст авто и износ его запчастей.

Как оформить полис ДСАГО

Лучше всего оформлять дополнительную страховку вместе с полисом ОСАГО. Если оба полиса будут от одной и той же компании, то оформление выплат будет проходить быстрее и проще. Но если у водителя уже есть ОСАГО, то ДСАГО он может оформить в любой другой страховой компании.

Заявление на оформление ДСАГО можно подать на сайте страховой или оформить ДСАГО онлайн.

Документы для оформления ДСАГО:

- Паспорт;

- Водительское удостоверение;

- Доверенность на управление авто;

- ПТС;

- ОСАГО.

ОСАГО в 2022 году: какие изменения ждут автовладельцев?

Реформа ОСАГО стартовала осенью 2019 года. В 2022 году автовладельцев ждет очередная серия нововведений. При расчете базового тарифа ОСАГО страховщики теперь применяют повышающий коэффициент к нарушителям ПДД, езду без ОСАГО можно будет отследить по камерам, а с 1 марта вступят в силу новые правила техосмотра*.

Нарушения ПДД и повышающий коэффициент при расчете ОСАГО

Либерализация ОСАГО дает страховщикам возможность делать тарифы гибкими в рамках базовой ставки Центробанка России. На итоговую цену ОСАГО влияет множество фактов, среди которых пол, возраст водителя, стаж его вождения и многое другое. Теперь страховые компании при расчете стоимости полиса ОСАГО будут применять повышающий коэффициент для нарушителей ПДД.

В список нарушений вошли:

- проезд на красный свет;

- превышение скорости более чем на 60 км/ч;

- движение по «встречке»;

- управление автомобилем в пьяном виде.

Все нарушения хранятся в базе ГИБДД, доступ к которой получат страховые компании.

Штрафы с камер

Дорожные камеры теперь распознают автомобили без ОСАГО. Сумма штрафа с камеры составит 800 руб. за каждый выезд на дорогу без полиса ОСАГО. Причем, штрафовать водителей за езду без страховки можно раз в сутки. Система пока не запущена, но ее работа анонсирована на 2022 год. Сначала штрафовать с камер будут водителей в крупных городах.

Техосмотр

Для оформления ОСАГО водителям необходимо предоставить бланк техосмотра, правила прохождения которого меняются в марте 2022 года*. Цель нововведений – пресечь получение водителями диагностических карт, оформленных через интернет.

Техосмотр теперь возможен только в сервисах, авторизированных ГИБДД и Российским союзом автостраховщиков (РСА). Согласно новым правилам, сотрудники ГИБДД будут вносить в базу РСА всю информацию о машине, добавлять фотографии.

За отсутствие диагностической карты предусмотрен штраф до 2 тыс. руб. Это правило вступит в силу с марта 2022 года.

Диагностическая карта и страховые выплаты

До 1 ноября 2022 года в связи с пандемией и карантинными мерами автолюбители могли не оформлять диагностическую карту, приобретая полис ОСАГО в страховой компании. Отсрочка перестала действовать, и водители должны были пройти техосмотр на свои автомобили и предоставить сведения страховщикам.

Те, кто не сделал этого рискуют остаться без страховых выплат. В случае ДТП страховая компания имеет право предъявить виновнику аварии без диагностической карты требование регресса.

Оформление европротокола онлайн

В конце ноября прошлого года по всей России заработало бесплатное мобильное приложение «Помощник ОСАГО». С помощью сервиса можно отправить в страховую компанию электронное извещение о ДТП. Данные об участниках аварии приложение получает от портала Госуслуг и базы данных полисов ОСАГО.

С помощью сервиса можно быстро без вызова ГИБДД зарегистрировать ДТП, оформив европротокол онлайн. Важные условия: на мобильных телефонах водителей должен быть установлен «Помощник ОСАГО», а сами они не имеют разногласий по чьей вине произошла авария.

В мобильном приложении доступны оформления ДТП с фотофиксацией или без. Если приложить фото, то можно рассчитывать на выплаты до 400 тыс. руб., без фото — до 100 тыс. руб.

Госуслуги

Еще одна новинка: с 2022 года аварии можно будет оформить с помощью приложения «Госуслуги.Авто», которое скоро начнет свою работу.

ОСАГО уходит в онлайн

По данным РСА, в 2022 году было оформлено 17,8 млн полисов е-ОСАГО. То есть доля е-ОСАГО составляет около 50% от всех проданных за этот период полисов обязательной «автогражданки».

Электронный полис — это удобно. На сайте страховой компании «Согласие» узнать цену и оформить страховку можно за считанные минуты. Просто введите номер своего автомобиля в форму ниже:

*После публикации материала, 25 февраля, Правительство России отложило введение нового порядка техосмотра автомобилей на 1 октября.

Добровольное страхование автогражданской ответственности или ДСАГО (ДоСАГО) в 2022 году

Страхование автомобилей в РФ разделено на несколько видов, и лишь один из них является обязательным – ОСАГО. Все остальные типы защиты носят добровольный характер. Их главная особенность – расширенные возможности по возмещению ущерба, то есть увеличенная сумма компенсации и большее количество покрываемых рисков. Одним из примеров добровольного страхования является ДоСАГО (ДСАГО).

Виды автомобильных страховок

Выделяют два вида автострахования – обязательное и добровольное. Если первый вариант предусматривает только один вид защиты – обязательное страхование автогражданской ответственности (страховка ОСАГО), то второй предоставляет выбор автомобилисту.

Выделяют два вида автострахования – обязательное и добровольное. Если первый вариант предусматривает только один вид защиты – обязательное страхование автогражданской ответственности (страховка ОСАГО), то второй предоставляет выбор автомобилисту.

Самым популярным способом добровольной защиты авто является КАСКО. Это комплексное страхование, направленное на покрытие не только ущерба при ДТП, но и от повреждений (например, падения на машину дерева, съезда в кювет и т. д.) угона, полной гибели транспортного средства. Страховая сумма по КАСКО обычно приравнивается к рыночной стоимости автомобиля. Особенностью такой защиты является ее высокая цена.

Другими примерами добровольного автострахования в 2022 году выступают:

- защита от несчастного случая в рамках полиса КАСКО, когда к покрываемым рискам добавляется также ущерб жизни и здоровью;

- “Зеленая карта“;

- ДСАГО.

Как работает ДСАГО

Данный тип защиты только начинает набирать популярность в России, поэтому многие водители задаются вопросом: “ДоСАГО – что это такое, и как работает эта страховка?” По сути, это расширенная версия полиса ОСАГО. Добровольное страхование гражданской ответственности автовладельцев предусматривает защиту ответственности собственника автомобиля перед третьими лицами, имуществу или здоровью которых был причинен ущерб. Компенсационную выплату по полису ДСАГО получают третьи лица.

Основная необходимость оформления страховки с расширением заключается в увеличении суммы страховой выплаты.

При расчете суммы возмещения страховщики занижают размер компенсации, учитывая износ транспортного средства. Нередко размер выплаты уменьшается на 20-25%. В других ситуациях причиненный ущерб превышает максимальную сумму компенсации по ОСАГО. Ведь лечение водителя и его пассажиров, а также ремонт автомобиля виновника ДТП в рамках обязательного страхования не оплачивается. В таких случаях и применяется ДоСАГО. С помощью этого полиса у собственника появляется возможность увеличить страховую выплату до суммы, которую он определит самостоятельно.

При оформлении ДСАГО важно учесть следующие особенности данной страховки:

- Заключить соглашение можно только при наличии действующего полиса ОСАГО.

- Срок действия ДоСАГО аналогичен периоду по ОСАГО.

- Автовладелец вправе самостоятельно выбрать страховую сумму. Она варьируется в пределах 300 тысяч – 3 миллионов рублей.

- Страховщик может самостоятельно определять тарифы по ДоСАГО. При расчете страховой премии учитываются такие факторы, как возраст автомобилиста, его водительский стаж, класс страхования и мощность ТС.

- Перечисление компенсации по ДСАГО происходит только после осуществления выплаты по обязательной страховке.

- Если авария произошла по вине лица, не указанного в полисе, возмещение не выплачивается.

- В соглашении содержится франшиза, равная лимиту выплат по ОСАГО. Франшизой в автостраховании является часть страховой компенсации, от которой автомобилист добровольно отказывается при наступлении страхового события. Так как сначала происходит возмещение по ОСАГО, эта сумма по ДСАГО и становится франшизой.

Кому может потребоваться ДоСАГО

Расширенный полис не помешает ни одному автомобилисту, ведь дорожно-транспортное происшествие предугадать трудно. Наиболее часто за такой страховкой обращаются:

- Начинающие водители.

- Жители крупных городов с оживленным транспортным потоком.

- Любители ездить по скоростным магистралям.

Какой ущерб покрывается ДСАГО

Страховка ДоСАГО предназначена для покрытия ущерба, нанесенного третьим лицам. Сюда относятся следующие риски:

- имущественный вред – автомобилю, дорожной инфраструктуре, строениям;

- ущерб жизни и здоровью третьим лицам при совершении ДТП – другим водителям, пешеходам, пассажирам.

Принцип работы расширенного полиса следующий:

- Происходит дорожно-транспортное происшествие по вине того, кто приобрел добровольную страховку.

- Установленного лимита по ОСАГО не хватает на покрытие убытков лиц, пострадавших в аварии.

- Убытки сверх лимита по обязательному полису выплачиваются в рамках ДоСАГО.

Отличия ДСАГО от ОСАГО и КАСКО

Чем отличаются эти виды страхования, удобнее всего представить в табличном формате.

| ОСАГО | ДоСАГО | КАСКО | |

|---|---|---|---|

| Максимальный лимит выплат | 400 тысяч рублей (500 тыс. при наличии пострадавших) | 300 тысяч-3 миллионов рублей (дополнительно) | 300 тысяч-1 800 000 рублей |

| Средняя стоимость | 5000-15000 рублей | 2000-7000 рублей | 40000-200000 рублей |

| Застрахованный объект | Ответственность водителя при ДТП | Ответственность водителя при ДТП с увеличением лимита компенсации | Автомобиль |

| Степень вины | Если в ДТП виноват страхователь, ему ущерб не возмещается | Если в ДТП виноват страхователь, ему ущерб не возмещается | Возмещается, даже если виноват владелец полиса |

| Характер страхования | Обязательный | Необязательный | Необязательный |

Конечно, произойдет ли выплата, зависит еще от ряда факторов.

Так, ни по одной страховке компенсация не будет начислена, если установлен факт вождения авто в нетрезвом виде.

У каждого типа автострахования предусмотрены законные причины для отказа в выплате со стороны страховщика.

Документы для получения ДСАГО

Расширенная страховка на машину оформляется при наличии следующих документов:

- действующего полиса ОСАГО;

- свидетельства о регистрации ТС;

- водительских прав собственника и других лиц, допущенных к управлению машиной;

- национального паспорта автовладельца.

Предоставляемый для получения ДоСАГО комплект документов совпадает с тем, который предъявляется для покупки обязательной страховки.

Где оформить ДСАГО

Конечно, важно знать, где купить расширенный полис. Это можно сделать в офисе любой страховой компании. Желательно объединить обязательное и добровольное страхование и получить 2 полиса у одного страховщика. СК обычно предлагают дополнительную защиту при оформлении ОСАГО.

Порядок оформления

Если страховая компания уже выбрана, следует назначить встречу с ее сотрудником и предоставить в назначенный час указанный выше комплект документов. Оформляя единый полис у одного страховщика, автомобилист сэкономит время при наступлении страхового случая – достаточно будет посетить одну фирму для написания заявления на выплату.

Чтобы оформить добровольное ОСАГО, необходимо также выбрать тип осуществляемых выплат:

- СК принимает во внимание износ транспортного средства.

- СК не принимает износ машины во внимание при расчете.

Второй вариант гораздо выгоднее для автовладельца, так как сумма компенсации при таком расчете будет больше. Но и стоимость полиса при этом способе начисления выше.

Стоимость расширенного полиса

Логично возникает вопрос, сколько стоит расширенная страховка. Мало кому хочется доплачивать после затрат на обязательный полис. Следует учесть, что, в отличие от ОСАГО, на дополнительное страхование установленных законодательством тарифов нет.

Стоимость ДоСАГО складывается под влиянием ряда факторов, главным из которых является размер страхового покрытия. Для определения максимальной страховой суммы компания принимает во внимание следующие показатели:

- период страхования по ОСАГО;

- технические характеристики автомобиля (год выпуска, мощность двигателя, вид транспортного средства);

- выбранный страховщиком лимит ответственности;

- возраст автомобилиста и его водительский стаж.

В среднем за полис в год придется заплатить:

- 1000-2000 рублей – при лимите 300-500 тысяч рублей;

- 3000-6000 рублей – если лимит варьируется в пределах 500 тысяч – 1,5 миллиона рублей. Это самый востребованный вариант среди автовладельцев;

- 12-18 тысяч рублей – при максимально возможном дополнительном покрытии по программе ДСАГО в 3 миллиона рублей.

Цена полиса зависит не только от размера покрытия, но и от возраста водителя, его стажа, типа ТС, а также от количества лиц, допущенных к управлению застрахованной машиной. При расчете стоимости полиса ОСАГО также принимаются во внимание все эти показатели, однако тарифы для обязательной страховки установлены на законодательном уровне.

Как выплачивается компенсация по ДСАГО

Чтобы получить возмещение по добровольной страховке, прежде всего следует своевременно поставить в известность страховщика о наступлении страхового события. После уведомления устанавливается срок для подачи необходимой документации в офис СК, обычно он равен пяти дням. Для жителей удаленных районов допускается подача бумаг в течение 15 дней.

Комплект документов зависит от того, кто его подает. От виновника аварии потребуются:

- заявление, описывающее произошедшее событие;

- страховой договор;

- копии водительских прав и национального паспорта;

- копия протокола об административном правонарушении, если он имеется;

- копия заключения после медицинского освидетельствования, если оно проводилось.

Справка о ДТП с 20 октября 2017 года не выдается.

Потерпевший в ДТП должен представить:

- заявление с просьбой о начислении компенсации;

- копию паспорта;

- документы из ГИБДД, подтверждающие наступление страхового случая. Это могут быть протоколы, постановления, другие бумаги, свидетельствующие о том, что страхователь действительно является потерпевшим в указанной аварии;

- заполненный бланк извещения о ДТП.

Денежные средства будут выплачены после рассмотрения всех документов. Срок выплаты зависит от СК, а также от того, насколько своевременно необходимые бумаги были предоставлены.

Выводы

ДСАГО в страховании с каждым годом набирает популярность. Данный полис защищает страхователя от расходов, связанных с выплатой компенсации третьим лицам, если ее сумма превысила стоимость покрытия по обязательной страховке.

Особенность добровольного страхования состоит в том, что без действующего полиса ОСАГО его оформить не получится. ДоСАГО, по сути, является расширенной обязательной страховкой с увеличенной суммой возмещения в случае ДТП. Главный риск, от которого защищается страхователь, – ущерб, нанесенный жизни, здоровью и имуществу третьих лиц.

ДСАГО: понятие и преимущества. Видео

Практикующий юрист с 10 летним стажем. Специализации: уголовное право, страховое право, административные правонарушения.

Что такое добровольное страхование гражданской ответственности

И зачем оно нужно

В России все знают про ОСАГО и каско, но мало кто понимает, зачем нужен ДСАГО — полис добровольного страхования автогражданской ответственности. Cам по себе ДСАГО никогда не работает, зато он всегда может прийти на помощь и ОСАГО, и каско. Я расскажу, как правильно его использовать и как он может помочь водителю.

Виды автомобильных страховок

Автострахование можно условно разделить на следующие виды.

ОСАГО — автострахование, обязательное для всех. За выезд на дорогу без такого полиса предусмотрен штраф. Размер штрафа зависит от того, есть ли договор страхования и кто вписан в полис. Если договора нет, причем неважно — вообще никогда не было или просто забыли продлить, придется заплатить 800 Р . А если полис был, но машиной управлял человек, который не вписан в этот полис, — 500 Р .

Главный плюс ОСАГО: если человек виновен в ДТП, ущерб пострадавшей стороне за него выплатит страховая компания, но только в пределах 400 000 Р . Все, что свыше, виновнику придется компенсировать из своего кармана и оплачивать ремонт своей машины в любом случае придется самостоятельно. Пострадавшему тоже удобно: не нужно бегать за виновником и пытаться взыскать с него стоимость ремонта. О том, что такое ОСАГО и от чего оно защищает, мы рассказывали в отдельной статье.

Каско — добровольное автомобильное страхование. Полис каско защищает автомобиль страхователя от ущерба независимо от того, кто в этом ущербе виноват. Даже если владелец сам водил неаккуратно и попал в ДТП, страховая компания все равно оплатит ему ремонт. Еще плюс каско в том, что оно не привязано к размеру ущерба и, как правило, покрывает полную стоимость автомобиля. Об этом мы рассказывали в статье «Как работает каско».

ДСАГО — добровольное страхование автогражданской ответственности, которое защищает ответственность страхователя перед другими участниками дорожного движения. ДСАГО очень похоже на ОСАГО, но в большинстве случаев работает, только если покрытия по ОСАГО не хватает, чтобы возместить ущерб.

Что такое ДСАГО

Это добровольное автострахование ответственности автовладельца. Называют его по-разному : ДСАГО, ДГО, ДАГО. В статье мы будем называть его ДСАГО, но под этим названием будем понимать все виды полисов добровольного страхования гражданской ответственности владельца. Бывает, что ДСАГО выписан на одном бланке с каско, но даже в такой ситуации работают они по-разному : каско защищает автомобиль страхователя, а ДСАГО — других участников движения, их имущественные интересы. Как работает такой полис страхования — проще всего объяснить на примере.

Какой ущерб компенсируют разные страховки

| Вид ущерба, компенсируемого страховкой | Каско | ОСАГО | ДСАГО |

|---|---|---|---|

| Ущерб автомобилю виновного владельца страховки | Да | Нет | Нет |

| Ущерб, который виновный владелец страховки причинил другим участникам дорожного движения | Нет | Да, в пределах 400 000 Р | Да, в части, превышающей 400 000 Р |

Допустим, водитель попал в ДТП и виноват в произошедшем. Если у водителя есть только каско, ему отремонтируют машину или оплатят ремонт по тем условиям, которые указаны в его полисе. Если только полис ОСАГО — возместят ущерб пострадавшим в ДТП и их имуществу, но не более 400 000 Р . Этот ущерб оплатит страховая компания виновника ДТП. А вот виновнику ДТП придется ремонтировать автомобиль за свой счет.

Если ущерб больше, пострадавшие могут обратиться в суд и взыскать разницу с виновника в порядке гражданского судопроизводства. В этом случае и придет на помощь полис ДСАГО — при условии, что договор такого страхования был заключен. 400 тысяч возместит страховая компания по полису обязательного автострахования. А все, что больше, — страховая по договору ДСАГО. И водителю не придется самому выплачивать пострадавшим деньги.

Если авария произойдет не по вине владельца полиса ДСАГО или тех, кто был допущен к управлению, — полис не поможет, ущерб будут покрывать по тем полисам, которые есть у водителя. Если есть действующий полис каско — машину отремонтируют по нему. Если у виновника есть только полис ОСАГО, будут считать размер ущерба, и если он окажется меньше 400 тысяч — виновнику из своего кармана платить не придется.

Казалось бы , 400 тысяч рублей — большая сумма, и в большинстве случаев ее действительно хватает для покрытия ущерба. Но ситуации бывают разные. Например, можно попасть в аварию с участием нового Лексуса, который стоит как однокомнатная квартира в Москве. В этом случае покрытие по полису ОСАГО может оказаться недостаточным.

Отдельного закона для ДСАГО нет. Оно регулируется следующими документами:

- Глава 48 ГК РФ об основных требованиях к страхованию.

- Закон «Об организации страхового дела в РФ» — о правах и обязанностях страхователей и страховщиков.

- Закон «О защите прав потребителей». Страхование — это услуга, а страхователь — ее потребитель. Если страховая компания не соблюдает условия договора — она нарушает права потребителя.

- Указание ЦБ РФ от 12.09.2014 № 3380-У , Указание ЦБ РФ от 20.11.2015 № 3854-У . В них прописаны требования к страховым компаниям и условиям страхования.

- Стандарты Всероссийского союза страховщиков — содержит единые требования к оформлению договоров страхования.

Чем отличается от ОСАГО и каско

Основное отличие — ДСАГО нельзя приобрести отдельно от полиса ОСАГО, по крайней мере, я не нашел на рынке таких предложений. В большинстве случаев автомобиль должен иметь действующий полис обязательного автострахования и срок действия полиса ДСАГО не может превышать срок действующего полиса ОСАГО.

Но при этом полисы ОСАГО и ДСАГО могут быть оформлены в разных компаниях — никаких ограничений нет. Просто ущерб до 400 тысяч покрывает одна компания, свыше 400 тысяч — другая.

Чем отличается ДСАГО от ОСАГО и каско

| ДСАГО | ОСАГО | Каско | |

|---|---|---|---|

| Что страхует полис | Гражданскую ответственность на сумму свыше 400 000 Р — по ремонту автомобиля или имущества пострадавшего | Гражданскую ответственность на сумму до 400 000 Р — по ремонту автомобиля или имущества пострадавшего | Личный автомобиль от ущерба и других рисков |

| Условия страхования | Страховая компания может предлагать свои условия | Указаны в законе и правилах страхования Центробанка. Страховая компания не может их менять по своему усмотрению | Страховая компания может предлагать свои условия |

| Можно ли отказаться от страхования | Полис не обязателен | Нельзя. Иначе — штраф 500—800 Р | Полис не обязателен |

| Стоимость полиса и размер выплат | Зависит от страховой компании | Контролирует государство. Оно устанавливает минимальные и максимальные цены | Зависит от страховой компании |

| Кто получает выплаты | Только пострадавшие в ДТП. Владелец автомобиля по своему полису выплаты получить не может | Только пострадавшие в ДТП. Владелец автомобиля по своему полису выплаты получить не может | Владелец автомобиля получает выплаты по своему полису |

| Может ли страховая компания отказаться продать полис | Да | Нет, не может. Но может сослаться на технический сбой или недоступность базы данных РСА. Тогда клиента переадресуют в другую компанию | Да |

| Можно ли приобрести отдельно, без другого полиса | Как правило, он работает только с полисом ОСАГО | Можно | Можно |

Плюсы, минусы, подводные камни ДСАГО

Допустим, неопытный водитель попал в ДТП по своей вине — не успел затормозить на светофоре — и собрал несколько автомобилей. Один из них выкатился на перекресток, столкнулся с другой машиной, пострадали люди. Как обычно в такой ситуации — ГИБДД, скорая помощь, разбирательство.

Но на этом неприятности не заканчиваются. Бывает, что после оценки ущерба выясняется, что у виновника аварии нет денег. Его страховая компания по ОСАГО должна будет выплатить пострадавшим деньги. Но лимит выплат по закону — 400 000 Р на каждого пострадавшего в части возмещения вреда имуществу и 500 000 Р — в части возмещения вреда здоровью. Этого не всегда достаточно.

Если выплаты не покроют весь ущерб, потерпевшие имеют право обратиться в суд, чтобы взыскать с виновника деньги на ремонт или возместить ущерб, который причинили их здоровью. Скорее всего, суд решит, что виновник должен платить. А если денег у него нет или не хватает, могут арестовать банковские счета, имущество и ограничить выезд за рубеж. Также придется оплачивать не только ущерб, но и судебные издержки.

Если бы у виновника был полис добровольного страхования автогражданской ответственности, он дал бы следующие преимущества:

- Можно сэкономить на выплатах, если ущерб в ДТП превысит 400 000 Р .

- Не нужно тратиться на адвокатов и судебные издержки. Если ущерб компенсирует страховая компания, высока вероятность, что его возместят без судебного разбирательства. А если пострадавших что-либо не устроит — в большинстве случаев ответчиком в суде будет выступать не водитель, а страховая.

- Не придется ничего возмещать в досудебном порядке.

- Можно будет избежать судебных разбирательств, а значит, сэкономить на исполнительском сборе судебным приставам, не будут арестованы счета и имущество.

- Не придется тратить время и нервы на разбирательства.

Минусы у ДСАГО тоже есть, хотя их не так много:

- Не всегда страховые компании оформляют полис ДСАГО отдельно от других страховых продуктов. Некоторые продают его в нагрузку к ОСАГО или каско.

- Для ДСАГО страховая компания имеет право потребовать предоставить на осмотр автомобиль. Но это именно право — пользуются им далеко не все страховщики.

- Как и в любом виде добровольного страхования, при банкротстве страховой компании могут возникнуть проблемы с выплатой компенсации. Даже если полис ОСАГО и ДСАГО оформила одна страховая и она разорилась — ущерб по ОСАГО покроют из средств специального фонда. А вот для добровольного автострахования такого фонда не существует, поэтому покрытия не будет. Чтобы не попасть в такую ситуацию, лучше обращаться в страховую компанию с хорошей репутацией, которая работает на рынке уже много лет. Правда, это не гарантирует, что она не обанкротится, но риск меньше.

Что такое ДСАГО — расширенное ОСАГО

Что такое ДСАГО?

Максимальный ущерб в ДТП, который покрывает ОСАГО — 400 тыс. руб. для имущества и 500 тыс. руб. для пострадавших. В большинстве случаев ДТП этих сумм хватает, но бывают и случаи большего ущерба.

Например, водитель стал виновником ДТП, в котором сильно пострадал чужой дорогой автомобиль. ОСАГО покроет ремонт на 400 тыс. руб., а сумму свыше лимита придется платить из своего кошелька.

В каско страхования ответственности нет вовсе. Если купить к полису каско ДСАГО, он начнет покрывать возможный ущерб в ДТП: также с выбранным в страховой лимитом 1‑3 млн руб. Если у вас есть полисы и ОСАГО, и каско, вам достаточно купить единственный ДСАГО на один из полисов.

Прежде чем покупать ДСАГО, нужно иметь действующий полис ОСАГО

Водитель Kia Rio с полисом ОСАГО становится виновником ДТП и серьезно повреждает новый автомобиль Infiniti QX80 стоимостью 6 млн руб.

Оценка ущерба составила 700 тыс. руб. Страховая компания по полису ОСАГО покрыла 400 тыс. руб, еще 300 тыс. руб. водителю Kia Rio пришлось заплатить из своего кармана.

Водитель Lada Granta с полисом ОСАГО и ДСАГО с покрытием 1,5 млн руб попадает в ДТП по своей вине. В аварии повредился автомобиль потерпевшего Lexus LX стоимостью 8 млн руб: разбито лобовое стекло, сильно повреждены двери, бампер и колесо.

Страховая оценила ущерб в 900 тыс. руб. и покрыла 400 тыс. по ОСАГО. Оставшиеся 500 тыс. руб. покрыло ДСАГО. Водителю Lada Granta не пришлось платить из своих денег.

Какие бывают полисы ДСАГО?

У агрегатных полисов ДСАГО есть ограничение: выбранный лимит покрывает не каждое ДТП, как в ОСАГО, а все вместе. Например, вы выбрали агрегатный ДСАГО с лимитом 1,5 млн руб. Если в первом же ДТП вышел ущерб на 1 млн, в течение срока действия ДСАГО у вас останется только 0,5 млн покрытия на остальные ДТП. Неагрегатные расширенные страховки стоят на 15‑20% дороже, но работают как ОСАГО: в каждом ДТП у вас будет лимит 1,5 млн.

Как купить ДСАГО и сколько это стоит?

Если коротко, то мало где и довольно дорого: цена ОСАГО может увеличиться на 50%. ДСАГО — редкий продукт у российских страховщиков, со временем предложений становится все меньше.

Если в 2013 году в России продавали более 3 млн полисов ДСАГО, то в 2017 году уже менее 1 млн и продажи продолжают падать. В Российском союзе автостраховщиков признают, что это связано с их убыточностью для страховых. Случаев, когда ущерб превышает 400 тыс. руб. сравнительно немного, а расходы на разбирательства после серьезных ДТП велики. Также нет большого спроса среди водителей: большинству хватает условий полиса ОСАГО.

Тем не менее некоторые страховые компании все еще предлагают ДСАГО, чаще — при покупке каско. Обычно ДСАГО можно купить только в той компании, где вы оформляли ОСАГО или каско. Иногда первый раз оформить ДСАГО можно только при покупке полиса каско.

В отличие от ОСАГО, цена полиса ДСАГО не регулируется государством. Стоимость ДСАГО будет зависеть от выбранного лимита покрытия, вида выплат и индивидуальных коэффициентов ОСАГО. В среднем ДСАГО стоит 3‑4 тыс. руб. в год — эту сумму прибавят к стоимости ОСАГО или каско. В случае с ОСАГО средняя стоимость страховки для водителя может вырасти на 50%.

Запомнить про ДСАГО

ДСАГО — это расширенная страховка, которая дополняет ОСАГО или каско.

ОСАГО покрывает ущерб в ДТП в пределах 400 тыс. руб. Если ущерб оказался выше, платить разницу придется из своего кошелька.

Расширенное ОСАГО увеличивает лимит покрытия ущерба в ДТП с 400 тыс. руб. до 1‑3 млн. руб.

Полисы ДСАГО бывают с агрегатными и неагрегатными выплатами. Агрегатные выплаты делят лимит ущерба на все ДТП, а в неагрегатных лимит будет покрывать каждую аварию, как в ОСАГО. Неагрегатные полисы стоят дороже.

ДСАГО — редкий продукт на рынке, но его все еще можно купить в нескольких страховых. Чаще — в дополнение к каско.

В среднем ДСАГО стоит 3‑4 тыс. руб. в год. При средней цене ОСАГО доплата за повышение лимита ущерба может достигать 50%.

На ДСАГО можно сэкономить, если договориться со страховой о франшизе. Полис будет дешевле, но часть ущерба при ДТП придется покрывать самому.