КАСКО на BMW 5-Series: расчет цен

BMW 5-Series – добротный автомобиль бизнес-класса, который пользуется популярностью как в Европе, так и в России. К сожалению, массовая распространенность такого авто привела к тому, что его облюбовали угонщики. Случаи, когда владельцам БМВ 5 серии приходится тратить на поиски своего авто целые месяцы, нередки. Чтобы отгородить себя от нежелательных рисков, можно приобрести страховой полис КАСКО, предполагающий, что все расходы, связанные с непредвиденными и аварийными ситуациями, несет на себе страховая компания.

Зачем для автомобиля BMW 5-Series нужен полис КАСКО

Владельцы БМВ 5 серии, имеющие полис КАСКО, могут рассчитывать на:

- Выплату компенсации в случае аварийной ситуации. Страховая компания понесет все издержки, связанные с ДТП. Причем компенсация будет выплачена даже в том случае, если виновником ДТП был владелец полиса.

- Оплату ремонта. Несмотря на то, что жалобы касательно технического оснащения BMW 5-Series крайне редки, некоторые автовладельцы все же находят недостатки этого европейского авто. Кто-то говорит, что рулевая рейка не предназначена для российских дорог, других не устраивает система охлаждения. Какой бы ни была неполадка, страховая компания оплатит все расходы, связанные с покупкой новых оригинальных деталей и услугами по ремонту.

- Возмещение убытков в случае угона. Запчасти на БМВ 5 серии пользуются спросом, а потому ситуации с угоном этого авто случаются, причем нередко. Если такой случай произойдет, страховая компания выплатит владельцу КАСКО компенсацию, а также оплатит все расходы, связанные с поиском ТС.

Что влияет на стоимость полиса КАСКО

Стоимость полиса КАСКО во многом зависит от самого ТС: новый он или старый, его пробег, технические характеристики, износ деталей, наличие или отсутствие дополнительных охранных систем, среднерыночная стоимость и т.п. При определении цены за услугу страхования в расчет берется и информация об автовладельце: его стаж вождения, возраст, а также количество человек, имеющих доступ к управлению ТС.

Помимо этого, стоимость полиса КАСКО определяется исходя из конкретной программы страхования. Автовладелец может выбрать один из следующих вариантов:

- Полис КАСКО, покрывающий частичные страховые случаи. Водитель сам выбирает, от каких именно рисков он хочет себя отгородить. Случается, что человек боится хищения ТС, а возможность аварии исключает практически полностью. В таком случае в качестве страхового случая он может выбрать только угон автомобиля. Это один из самых бюджетных вариантов.

- Полное страхование. Владелец авто защищает себя от всех возможных рисков: повреждения автомобиля при попытке его угона, полной утраты транспортного средства, любых дефектов, связанных с участием в дорожно-транспортных происшествиях и т.п.

- Франшиза. Данный вариант страхования по полису КАСКО является самым бюджетным из всех. Здесь действует одно простое правило: чем выше франшиза, тем дешевле обходится страховка.

- Дополнительные предложения. Некоторые компании выпускают дополнительные опции: например, франшизу виновника, которая подходит для уверенных водителей. Можно застраховать авто на территории Европы или же отгородить себя от трат, связанных с хищением колесных дисков. Вариантов много, а конкретные опции зависят от особенностей страховой компании.

Как сэкономить на полисе КАСКО для BMW 5-Series

Чтобы не переплачивать за полис КАСКО, достаточно присмотреться к этим простым рекомендациям:

- Определитесь с тем, что именно вам нужно. Необязательно покупать полный пакет услуг, можно ограничиться франшизой или частичным КАСКО. Если все страховые случаи вам не страшны, выбирайте именно такие бюджетные варианты.

- Укажите, что доступ к авто имеет лишь один водитель. Чем больше людей управляют авто, тем выше стоимость полиса КАСКО. Ограничьте круг водителей и не допускайте к управлению третьих лиц.

- Обезопасьте свою BMW 5-Series. Например, установите спутниковую сигнализацию: при ее наличии стоимость полиса КАСКО удастся снизить.

- Выберите услугу долгосрочного страхования. Стоимость полиса КАСКО, действующего полгода, может составлять около 70% от стоимости аналогичного годового полиса.

- Рассчитайте стоимость полиса заранее. В этом вам поможет КАСКО онлайн калькулятор. В нем отображаются все актуальные предложения по страхованию авто. Вы можете увидеть цены целого множества компаний, и вам не придется выбирать между парой невыгодных вариантов.

Заключение

Решив пробрести полис КАСКО для БМВ 5 серии, не спешите делать выбор: сначала проанализируйте рынок и просмотрите тарифы и рейтинги разных страховых компаний. Стоимость одной и той же услуги может разниться в зависимости от организации. Некоторые компании делают скидки на конкретные страховые пакеты, и на них можно изрядно сэкономить. Воспользуйтесь онлайн-калькулятором КАСКО для того, чтобы найти наиболее выгодный вариант.

Какие факторы влияют на стоимость КАСКО на Мерседес?

КАСКО очень сильно отличается не только размерами страховых выплат, но и механизмом определения стоимости полиса и уровня риска в каждом конкретном случае. Таким образом страховые компании имеют возможность определения рисков и коэффициентов с учетом тех факторов, которые влияют на вероятность возникновения страхового случая. В данной статье подробно рассказано о принципе оценки, а также предложена таблица стоимости по регионам.

- Факторы, влияющие на стоимость

- Цена на новое и старое авто

- Сколько стоит в разных регионах?

- Москва и область

- Санкт-Петербург

- Новосибирск

- Екатеринбург

- Нижний Новгород

- Как купить дешевле?

- Заключение

Факторы, влияющие на стоимость

Для того чтобы понять механизм подсчета стоимости полиса в различных СК можно воспользоваться онлайн-калькулятором. Для определения цены страховки необходимо будет внести основные характеристики водителей, допущенных к управлению данным ТС, а также указать основные параметры автомобиля. Более подробно о расчете стоимости КАСКО онлайн, а также о том, что может влиять на цену страховки, читайте здесь.

Рассмотрим перечень факторов, которые непосредственно оказывают влияние на цену КАСКО:

- Марка автомобиля.

- Страхователь – физическое или юридическое лицо.

- Пробег.

- Мощность.

- Остаточная стоимость автомобиля.

- Год выпуска ТС.

- Экономический регион регистрации.

- Количество водителей, которые могут управлять ТС.

- Возраст, стаж, семейное положение и наличие детей для каждого из них.

- Какими способами осуществляется защита автомобиля (противоугонные системы, охраняемая стоянка и так далее).

- Состоит ли авто в залоге, было ли куплено в кредит.

Кроме вышеуказанных факторов страховщик обязательно поинтересуется на счет страхования в прошлом периоде и были ли в то время страховые случаи. Также для подсчета стоимости полиса СК применяют статистические данные, которые касаются количества угонов данной марки авто, ДТП в вашем регионе и так далее.

Цена на новое и старое авто

Поскольку КАСКО – это добровольный вид защиты ТС и Центральный Банк к этому виду страхования отношения практически не имеет, то и цены на полисы будут значительно отличаться в зависимости от выбора СК.

Однако, чем старше авто, тем полис будет дороже. Это связано с вероятностью возникновения ДТП. Никто не станет спорить о том, что у авто с пробегом вероятность возникновения страхового случая по причине неисправности, износа деталей и узлов автомобиля несколько выше. Именно эти риски и закладываются в стоимость полиса автострахования.

Также при подсчете цены страховки используются данные об остаточной стоимости автомобиля с учетом износа. При этом получается, что чем выше цена авто, тем выше и стоимость полиса страхования.

Сколько стоит в разных регионах?

На стоимость полиса оказывают влияние не только факторы, характеризующие ТС и водителя, но и сама СК, с которой вы желаете сотрудничать. Для одного и того же авто она будет совершенно разной, на это влияют также условия, которые предлагаются страховщиками. Различные программы предусматриваются для обеспечения выгодных условий страхования для СК и собственников ТС. Для того чтобы более наглядно оценить разницу между различными СК рассмотрим конкретный пример.

Итак, застраховать с помощью добровольной страховки КАСКО свой автомобиль MERCEDES-BENZ CITAN желает семейная пара: муж 40 лет со стажем вождения 11 лет и жена 30 лет, которая имеет водительский стаж 7 лет. У них имеется общий ребенок 12 лет. Они состоят в законном браке, автомобиль купили не в кредит. В качестве защиты авто указана охраняемая стоянка и штатная сигнализация. Рассмотрим стоимость КАСКО для этого Мерседеса 2012 и 2017 годов выпуска в разных страховых компаниях.

Москва и область

| СК | MERCEDES-BENZ CITAN 2012 года выпуска | MERCEDES-BENZ CITAN 2017 года выпуска |

| Альфастрахование | 59 900 р. | 39 000 р. |

| Гайде | 114 360 р. | 72 140 р. |

| Клувер | 73 500 р. | 77 175 р. |

| Согласие | 107 400 р. | 82 600 р. |

| Эрго-Страхование | 98 500 р. | 74 800 р. |

| Тинькофф-Страхование | 23 370 р. | 15 105 р. |

| Росинкор | 107 400 р. | 89 600 р. |

Санкт-Петербург

| СК | MERCEDES-BENZ CITAN 2012 года выпуска | MERCEDES-BENZ CITAN 2017 года выпуска |

| Альфастрахование | 59 900 р. | 39 000 р. |

| Гайде | 119 800 р. | 90 800 р. |

| Клувер | 73 500 р. | 77 175 р. |

| Согласие | 107 400 р. | 82 600 р. |

| Эрго-Страхование | 98 500 р. | 74 800 р. |

| Тинькофф-Страхование | 26 315 р. | 21 280 р. |

| Росинкор | 140 777 р. | 70 070 р. |

Новосибирск

| СК | MERCEDES-BENZ CITAN 2012 года выпуска | MERCEDES-BENZ CITAN 2017 года выпуска |

| Альфастрахование | 59 900 р. | 39 000 р. |

| Гайде | 119 800 р. | 90 800 р. |

| Клувер | 73 500 р. | 77 175 р. |

| Согласие | 107 400 р. | 82 600 р. |

| Эрго-Страхование | 98 500 р. | 74 800 р. |

| Тинькофф-Страхование | 23 370 р. | 15 105 р. |

| Росинкор | 140 777 р. | 70 070 р. |

Екатеринбург

| СК | MERCEDES-BENZ CITAN 2012 года выпуска | MERCEDES-BENZ CITAN 2017 года выпуска |

| Альфастрахование | 59 900 р. | 39 000 р. |

| Гайде | 119 800 р. | 90 800 р. |

| Клувер | 73 500 р. | 77 175 р. |

| Согласие | 107 400 р. | 82 600 р. |

| Эрго-Страхование | 98 500 р. | 74 800 р. |

| Тинькофф-Страхование | 26 315 р. | 21 280 р. |

| Росинкор | 140 777 р. | 70 070 р. |

Нижний Новгород

| СК | MERCEDES-BENZ CITAN 2012 года выпуска | MERCEDES-BENZ CITAN 2017 года выпуска |

| Альфастрахование | 59 900 р. | 39 000 р. |

| Гайде | 119 800 р. | 90 800 р. |

| Клувер | 73 500 р. | 77 175 р. |

| Согласие | 107 400 р. | 82 600 р. |

| Эрго-Страхование | 98 500 р. | 74 800 р. |

| Тинькофф-Страхование | 26 315 р. | 21 280 р. |

| Росинкор | 140 777 р. | 70 070 р. |

Рассмотрев стоимость КАСКО для Mercedes-Benz Citan в регионах страны с населением более миллиона жителей, становится понятным зависимость плотности населения и вероятности страхового случая.

При этом для некоторых городов, а именно Нижний Новгород, Екатеринбург и Новосибирск в ценах сохраняется стабильность. Но в Москве и области эти значения отличны, однозначно сказать для всех компаний сразу не получится, где именно самые низкие цены на полис. Однако по сравнению с Санкт-Петербургом, цены в Москве ниже. Это объясняется, скорее, статистическими данными, используемыми при подсчете. Каждый экономический регион имеет свои особенности и поэтому судить обо всех сразу не целесообразно.

Обратите внимание на тот факт, что СК Альфастрахование для всех регионов сохраняет одинаковые цены. Возможно, таким образом сохраняется лояльность по отношению к клиентам СК.

Перед покупкой полиса целесообразным является изучение репутации компании, поскольку не цена является главным параметром при выборе СК, а отношение к клиенту в момент наступления страхового случая. Немногие компании могут похвалиться высоким уровнем компетенции и быстрым возмещением ущерба, если поинтересоваться у настоящих клиентов.

Как купить дешевле?

При приобретении КАСКО для ТС марки Mercedes-Benz имеется возможность купить её по более низкой цене или по акции. Что касается второго, то такие предложения действуют не на постоянной основе, а только по определенным датам, случаям или событиям. Акции могут предлагаться при приобретении нескольких страховок одновременно, страхователь получает хорошую скидку на второй полис.

Купить подешевле можно при использовании франшизы, этот вариант является очень выгодным только в том случае, если во время действия договора страхования не имел место страховой случай. Большинство СК все-таки предоставляют возможность оформления договора по франшизе, однако обо всех это говорить не можем. Кроме этого, сумма франшизы может быть ограничена или строго определена. Это нужно обсуждать с конкретной компанией.

СК предлагают условия страхования, которые должны заинтересовать и привлечь клиентов именно к ним. Чем больше услуг вы заказываете, тем больше выгоды получаете.

Многие СК делают скидку при наличии безупречной истории вождения, для Интач, например, она составляет 19%, при наличии франшизы выгода может составить до 72%, для аккуратных и молодых водителей также может предусматриваться возврат денег за страховку до 20%.

Заключение

Оформление добровольной защиты автомобиля придаёт водителю больше уверенности, это несомненно оказывает своё взаимодействие на состояние участника дорожного движения. Чтобы не попасть в неловкую и неприятную ситуацию, связанную с ДТП на дороге, доверьтесь профессионалам своего дела. Страховщик, как правило, берет на себя все заботы по восстановлению вашего Mercedes-Benz после страхового случая, но важнейшим условием является тот факт, чтобы вы не являлись виновником ДТП.

Главное, при выборе СК для оформления договора не руководствуйтесь исключительно параметрами стоимости полиса, обязательно изучайте условия страхования и выбирайте наиболее приемлемый вариант для себя.

Какие факторы влияют на стоимость КАСКО на Мерседес?

При расчете стоимости полиса КАСКО, учитывается множество факторов.

На некоторые из этих факторов Вы не можете повлиять, в то время как другие всецело зависят от Вас. Например, совершенно очевидно, что только что получившие права 18-ти летний парень или девушка, разъезжающие по городу на мощном спортивном автомобиле, имеют гораздо больше шансов попасть в аварию, чем 45-летний отец семейства с 20-ти летним стажем, управляющий автомобилем средней мощности, да и то, преимущественно за городом.

Конечно, Вы не сможете повлиять на свой возраст и ряд других характеристик, однако, есть ряд моментов, позволяющих существенно сократить Ваши расходы при страховании КАСКО до разумного минимума. Вот краткое описание моментов, знание которых позволит приобрести страховку КАСКО по хорошей цене.

Факторы, влияющие на стоимость полиса КАСКО не зависящие от Вас:

Возраст водителей. Практически все страховые компании ведут статистику страховых случаев по Каско. При этом результаты всех исследований дают интересное замечание: чем старше водитель, тем ниже вероятность его попадания в ДТП. Но, до определенного возраста. Как показывает статистика, кривая количества ДТП у водителей достигших 65 лет с увеличением возраста начинает ползти вверх. Поэтому, практически все страховые компании используют повышающие коэффициенты для водителей младше 21-22 лет или старше 65 лет.

Водительский стаж. Чем опытнее водители, тем дешевле будет стоить Автокаско, и наоборот.

Важно!

Цена полиса Каско будет рассчитана по самому худшему показателю возраста / стажа. Если к управлению ТС допущено несколько водителей, то к расчету стоимости страхования будут приняты данные самого молодого и неопытного водителя.

Опция «мультидрайв» (Без ограничения количества лиц, допущенных к управлению). Данная опция предполагает отказ от ограничения количества водителей, допущенных к управлению, а, следовательно, и игнорирование параметров возраста / стажа. Однако, за использование данной опции придется доплачивать. Страховые компании используют повышающий коэффициент, который рассчитывается по самому дорогому тарифу (водитель 18 лет, без стажа). Рекомендуем воздерживаться от таких опций или выбирать опции “любой водитель, старше __ лет, имеющий стаж не менее __ лет” (хотя такую возможность предоставляют не все страховщики).

Факторы, влияющие на стоимость полиса КАСКО зависящие от Вас:

Марка и модель автомобиля. Статистика угонов показывает, что некоторые модели (марки) автомобилей представляют особый интерес у угонщиков. При этом существуют такие модели, которые практически не угоняют. Кроме того, стоимость ремонта машин (часто даже для представителей одного класса) значительно отличается. Эти данные обязательно используются всеми страховыми компаниями при расчете стоимости Каско. Таким образом, выбрав менее угоняемый или более дешевый в ремонте автомобиль, Вы можете существенно снизить расходы на его страхование;

Год Выпуска автомобиля. С увеличением возраста автомобиля, растет его страховой тариф (страховой тариф – стоимость страховки, выраженная в процентах от его стоимости). За счет уменьшения стоимости б/у автомобиля по сравнению с новым, цена страховки может быть ниже, чем на новый автомобиль. По достижении транспортным средством определенного возраста (обычно 8-10 лет) страховые компании и вовсе перестают брать автомобили на страхование. Именно поэтому перед покупкой б/у автомобиля лучше уточнить у своего агента, можно ли будет его застраховать в принципе, и сколько это будет примерно стоить. Особое внимание обращаем тех автовладельцев, которые приобретают автомобиль в салоне : если Вы покупаете авто с более старым годом выпуска, чем год продажи, то в большинстве страховых компаний Вы получите страховой тариф выше, чем на авто более свежего года выпуска (хотя они ничем не отличаются, ни пробегом, ни стоимостью);

Стоимость ТС. При страховании новых ТС из автосалона, в качестве базового ориентира для определения цены страхового полиса принимается стоимость ТС, указанного в Договоре купли продажи. В случае, если речь идет об автомобилях с пробегом , стоимость ТС определяется на основании существующих рыночных цен. Рыночные цена на ТС всегда колеблются в некоторых рамках, в пределах которых Вы и определяете страховую стоимость ТС. Просто укажите в заявлении на страхование нижнюю границу рыночной цены Вашего авто. Однако сильно занижать стоимость не советуем, потому что в случае хищения и полной гибели автомобиля Вы получите меньше и Вам может не хватить денег на покупку аналогичного авто;

Переход из одной СК в другую. Не бойтесь менять страховую компанию. Все страховщики говорят о накапливаемых скидках при безубыточном страховании, однако большинство страховых компаний предоставляют скидку, при переходе к ним клиента, ранее пользовавшегося услугами конкурирующей СК. Причем скидки достигают в некоторых компаниях 30%.;

Выбор сервисного центра по ремонту ТС. Для автомобилей, на которые распространяется гарантия производителя, ремонт как правило производится на сервисных центрах официального дилера. Автомобили, на которые не распространяется гарантия производителя, ремонтируют по направлению страховой компании в специализированных сервисах, с которыми у данной СК заключен договор. По Вашему желанию, вместо восстановления авто Вам могут выплатить возмещение деньгами (наличными или по перечислению) по калькуляции независимого оценщика. Вы при желании, можете выбрать “сервисный центр по своему усмотрению”, но такая страховка будет процентов на 20% дороже. Многие страховщики предоставляют возможность получения страховых выплат по 3-4 вариантам (СТО Страховщика, СТО Страхователя, По калькуляции страховщика, по калькуляции независимого оценщика). Каждый из вариантов имеет свою цену или коэффициент от тарифа. Если хотите сэкономить – самый дешевый вариант “по калькуляции страховщика”. Стоит отметить, что выбор варианта возмещения ущерба производится при заключении Договора страхования;

Выплата с износом на запчасти. По автомобилям, гарантийный срок которых истек, большинство страховщиков предлагает опцию “страховая выплата с учетом износа на запчасти”. Иногда, по очень старым машинам эта опция является обязательной. Если Вы покупаете полис с такой опцией, то страховая премия у Вас будет меньше, чем “без износа”, но при страховой выплате с каждой запчасти, подлежащей замене, будет вычитаться износ. Рекомендуем при покупке полиса выяснить размер скидки по данной опции и размер износа в процентах, чтобы взвесить за и против такого варианта страхования.

Противоугонная система Вашего автомобиля. В соответствии со статистикой угонов, страховые компании группируют ТС по маркам и моделям. У каждой страховой компании есть свой перечень противоугонных систем защиты автомобиля, которые значительно (или не очень) уменьшают сумму страховой премии. Чаще всего – это спутниковые системы охраны;

Оплата мелких страховых случаев по упрощенному порядку урегулирования. Большинство страховщиков на рынке сейчас предлагают различные программы (варианты, пакеты) страхования одного и того же автомобиля. Они , как правило, отличаются различиями в порядке урегулирования мелких страховых случаев. Самый дешевый вариант – все страховые случаи обязательно нужно регистрировать в компетентных органах (МВД, ГИБДД, МЧС и т.п.), даже повреждения стекол. Т.е. если прилетел камень и разбил фару или лобовое стекло (что бывает весьма часто), Вы должны остановиться на этом месте и вызвать ДПС, либо ехать дальше и ремонтировать стекло за свой счет. Следующий по цене вариант – выплаты без справок только по стеклам и оптике (причем некоторые страховщики разбивают данный вариант на несколько – 1 раз в год, 2 раза в год, без ограничений). Потом бывают варианты с более дорогими наполнениями – ремонт 1-го, 2-х кузовных элементов, у многих СК есть ограничения в % от стоимости автомобиля по таким выплатам. Самые дорогие варианты есть , когда можно заявлять без регистрации в органах до 50% от стоимости автомобиля. Короче выбирать Вам – что для Вас важно в плане мелких повреждений, а что нет. Помните, что большинство повреждений ТС являются «мелкими»;

Применение франшизы. Франшиза – это невыплачиваемая часть ущерба. Если Договором страхования предусмотрена франшиза (как правило, ее размеры колеблются в пределах от 100 до 1000 долларов или в процентах от стоимости), то при повреждениях ТС, оцененных в пределах этой суммы, Вы будете самостоятельно оплачивать стоимость ремонта. Если же произошло более серьезное повреждение, сумма франшизы будет вычтена из общей суммы страхового возмещения, тем самым, уменьшая ее. При использовании франшизы у Вас появляется возможность сэкономить на приобретении полиса 5-30 % от стоимости страховки. Однако, данная экономия представляется нам сомнительной, т.к. при наступлении страхового случая, часть ущерба Вам придется возмещать самостоятельно, а размер франшизы иногда бывает больше, чем размер скидки, которую Вы получаете при заключении договора. Причем франшиза будет вычитаться при каждом страховом случае. Есть у некоторых страховщиков еще и “скрытые франшизы” – это франшиза со второго или третьего страхового случая. Обязательно уточняйте о наличии таких “франшиз” при покупке полиса у своего агента. Лучше всего, если в полисе будет прямо указано , что франшизы нет или она равна “0”;

Вид страховой суммы. Существует 2 варианта выплат страховой суммы: уменьшаемая (агрегатная) или неуменьшаемая (неагрегатная). Агрегатная страховая сумма уменьшается с каждым страховым случаем на величину выплаченного страхового возмещения. Неагрегатная страховая сумма остается постоянной вне зависимости от количества и размеров выплат. За неагрегатную схему страхования придется заплатить на 5-10 % дороже. Многие страховщики предлагают только неагрегатную форму страхования;

Место покупки полиса. Страховые тарифы отличаются у страховщиков в зависимости от региона. (На это Вы можете повлиять, только если купите полис в Иркутске, а эксплуатировать автомобиль будете, скажем, в Новосибирске). Как правило, тарифы в более “бедных” регионах ниже, чем в крупных мегаполисах;

Прочие факторы. Помимо факторов, указанных выше, в различных СК могут использоваться повышающие и понижающие коэффициенты, учитывающие такие условия как: VIN автомобиля (по которому отслеживают его страховую историю), страховании другого имущества (квартиры или дома), корпоративные скидки (если Вы работаете на предприятии, по которому есть такое соглашение у СК), единовременности или рассрочки уплаты страховой премии и т.д. Обязательно расспросите своего агента при заключении договора страхования о возможности получения таких скидок. Возможно Вы попадаете под одну или несколько из таких.

В ЗАКЛЮЧЕНИЕ ХОТИМ ОТМЕТИТЬ : если Вам трудно принять решение по выбору компании или нет времени на изучение условий страхования нескольких страховых компаний, просто позвоните нам по любому из указанных телефонов или отправьте запрос по электронной почте. Мы давно изучили эти условия и поможем Вам сделать оптимальный выбор, ответим на интересующие Вас вопросы. Мы учтем все условия, при которых Вы получите скидки от страховой компании и, кроме того, предоставим Вам ДОПОЛНИТЕЛЬНУЮ СКИДКУ по Каско за счет своих агентских комиссионных.

Если Вы уже застрахованы и сомневаетесь – правильно ли Вам посчитали тариф, учли ли все скидки – позвоните нам и мы его проверим – у нас есть все тарифы и калькуляторы почти всех страховых компаний в Иркутске, мы можем проверить любой полис. Данная услуга предоставляется бесплатно.

КАСКО на мерседес — всё, что нужно знать владельцу при оформлении страховки

Больше половины россиян пользуются страховкой КАСКО. Эту услугу можно найти у многих крупных компаний, однако цена такого полиса различна не только у страховщиков, но и даже в рамках одного страхового холдинга. Как же формируется ценовая категория такой услуги, где самое выгодное предложение и сколько стоит сегодня полис КАСКО на Мерседес, как на одну из самых популярных марок машин среди автолюбителей? Узнайте подробности из нашего обзора.

Какие факторы влияют на стоимость страхового полиса?

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить:

- Федеральный номер: +7 (800) 511-86-74

КАСКО является не только добровольным, но и самым ходовым видом страховки, так как относится к имущественным. Факторы, влияющие на стоимость полиса – это, в первую очередь, те опции страховых случаев, которые владелец авто будет выбирать при заключении договора. К таковым КАСКО относит:

- Угон машины и хищение ее частей.

- Повреждения, образовавшиеся вследствие ДТП.

- Повреждения авто вследствие воздействие стихии, действий животных, третьих лиц и т.д.

- Несчастный случай, повлекший причинение вреда не только водителю, но и пассажирам.

Важно! Все пункты договора можно менять, обговаривать со страховщиком. Никаких пространных и двояких формулировок, иначе при аварии вам могут не выплатить страховое возмещение по КАСКО или занизить итоговую сумму из-за того, что стоимость ремонта авто в последнее время значительно повысилась. Соответственно, и компенсационные суммы растут, что однозначно невыгодно для страховщиков.

Кроме того, стоимость полиса КАСКО Mersedes зависит не только от страховых случаев, но и от всех рисков, которые будут включены в договор, а также от многих других факторов. Рассмотрим их подробнее.

Модель и марка

Цена страховки строится на основе возможного ремонта автомобиля, поэтому важными являются сведения о марке и модели машины. Исходя из ценового сегмента на запчасти, детали и комплектующие данного авто можно рассчитывать и конечную стоимость полиса КАСКО. Также существует и особая статистика угонов, показывающая, какие модели фирмы Mersedes наиболее популярны среди криминальных элементов общества. Например, КАСКО на Mersedes E-класса будет выше, чем на такой же автомобиль класса А.

Возраст авто

Здесь действует простое правило – чем старше машина, тем дороже ее страхование. Более того, те авто, возраст которых уже превышает 10 лет, даже не подлежат страхованию, в то время, как новые авто должны иметь КАСКО в обязательном порядке.

Рыночная стоимость авто

Цена полиса зависит от стоимости машины на момент составления договора. Чем солиднее стоит авто, тем выше будет цена страховки, так как такие машины, например, Мерседесы класса Люкс в случае аварии будет сложно чинить, и, соответственно, продавать, если владелец посчитает нужным это сделать. Именно поэтому КАСКО поднимает цены на такие автомобили, чтобы покрыть свои расходы при ЧП.

Количество человек, допущенных к управлению авто

Данный фактор может быть рассмотрен двояко:

- С одной стороны, если все водители, которые будут управлять автомобилем имеют солидный стаж вождения и благополучную страховую историю, то это понизит и даже организует скидку на многие страховочные пакеты КАСКО.

- А с другой стороны, чем больше у авто будет водителей, тем больше вероятность наступления страховых случаев, поэтому рассматривать все страховую историю и стаж представители компаний будет у этих водителей очень придирчиво. Такие нюансы могут сказаться и на цене самой страховки.

Возраст самого младшего водителя и стаж

Если данную машину будет водить человек, не достигший 21 года, то есть полного совершеннолетия по закону РФ, то стоимость страховки однозначно будет высокой. Это случается, потому что по статистике данная категория водителей чаще всего попадает в дорожные аварии по своей собственной невнимательности. Другой порог – это 65 лет. После этого возраста также коэффициент стоимость КАСКО будет повышен по той же самой причине, только здесь будет фигурировать не отсутствие внимательности, а преклонный возраст, влияющий на быстроту реакции водителя.

Водительский же стаж, напротив, будет фактором, который значительно снизит стоимость страховки. Здесь ключевой станет чистая страховая история по ОСАГО (вождение без аварий). Если водитель имеет такое преимущество, то, скорее всего, он даже получит по КАСКО хорошую скидку.

Литраж и пробег

От размера потребляемого топлива и пробега цена страховки также меняется в большую сторону, если автомобиль проехал уже много километров и израсходовал хорошее количество топлива, или в меньшую, если авто еще совсем новое, и его пробег пока невелик.

Какой противоугонный комплекс стоит

Данный фактор становится одним из самых существенных для тех автолюбителей, которые хотят уменьшить стоимость страхования КАСКО для своего авто. Чем технологичнее и сложнее сигнализация, поставленная на ваш транспорт, тем меньше риск наступления страхового случая, в частности, хищения, поэтому и ценовой сегмент ниже.

Обратите внимание! Для многих автомобилей Мерседес Бенц класса Люкс установка самой последней модели охранной спутниковой сигнализации является обязательным условием при заключении договора.

В кредите авто или нет

Автомобили, взятые в кредит, имеют все шансы получить менее высокий коэффициент стоимости страховки, чем те, которые были выкуплены владельцами без привлечения средств кредитных организаций.

Как рассчитать стоимость КАСКО?

Для того, чтобы понять, сколько будет стоить КАСКО на Мерседес, нужно собрать всю информацию по вашему транспорту. Удобнее всего это сделать в виде таблицы, пример которой ниже.

Можно ли снизить стоимость страховки и как?

Чтобы сделать стоимость полиса дешевле, следует соблюсти некоторые нюансы:

- Уменьшить риск угона. Установите на свой авто самую современную сигнализацию и получите хорошую скидку.

- Обратите внимание на покупку франшизы. При большой стоимости машины взять часть финансового риска при страховых случаях на себя – это лучший вариант для снижения всей стоимости полиса КАСКО.

- Внимательно просмотрите договор и исключите те пункты, которые вам кажутся ненужными. Если вы никогда не собираетесь ехать в пустыню, то защита от песчаной бури вам совсем не нужна и т.д.

- Учитывайте возраст всех водителей, которые будут садиться за руль. Лучше не вписать кого-то слишком молодого, чем повысить ценовой коэффициент.

- Сравните цены по страховке КАСКО у разных компаний и не соглашайтесь на первое же предложение. Кто-то обязательно предложит наиболее выгодный для вас тариф.

Таким образом, страховка КАСКО на Мерседес зависит от целого ряда факторов, среди которых не только данные об автомобиле, возраст, стаж водителей, но и использование франшизы, а также правильное составление договора страхования.

Юрист Коллегии правовой защиты. Специализируется на ведении административных и гражданских дел, связанных с нарушением ПДД, возмещением ущерба, спорами со страховыми компаниями, обжалованием постановлений и решений ГИБДД, защитой прав потребителя.

Уменьшить расходы на КАСКО: как сэкономить и не дать себя обмануть

Как можно сэкономить на покупке полиса КАСКО? К каким уловкам прибегают недобросовестные страховщики, чтобы избежать выплат по полису добровольного страхования? И как за последнее время изменились цены на КАСКО в связи с общей экономической ситуацией в стране.

1. Кому не имеет смысла покупать полис КАСКО?

Затраты на КАСКО – точно оправданы, когда речь идёт о новом автомобиле, не старше трёх лет. Кроме того, без такого полиса не обойтись, если машина приобретена в кредит. В остальных случаях стоит соотнести затраты на страховку и возможные финансовые последствия при повреждении транспортного средства.

Страхование подержанных автомобилей нередко обходится слишком дорого. Если тариф по полису КАСКО превышает 8-9 процентов от рыночной стоимости машины, нет смысла оформлять договор с покрытием по всем рискам.

Владельцам такого транспорта лучше рассмотреть вариант с ограничением страховой защиты. Например, можно оговорить, что выплата производится только в случае угона или конструктивной гибели транспортного средства.

В некоторых случаях можно вовсе обойтись без полиса КАСКО. В частности, если владелец машины уверен, что не станет виновником дорожной аварии, а цена транспортного средства не превышает 400 тысяч рублей, то в случае ДТП по вине другого водителя всегда можно получить выплату по договору ОСАГО.

Важно: отдельные несознательные автовладельцы не покупают полисы ОСАГО либо приобретают поддельные бланки. В случае ДТП с таким виновником остаётся лишь требовать возмещения ущерба в судебном порядке!

2. Как уменьшить стоимость КАСКО?

Существенная экономия возможна за счёт установки на автомобиль телематического оборудования и противоугонной системы. При этом нет необходимости исключать из договора отдельные риски или использовать франшизу.

Телематическое оборудование помогает страховой компании отследить стиль вождения и степень аварийности по отдельно взятой машине.

Если водитель аккуратен на дороге и не нарушает ПДД, при продлении страховки он получает существенную скидку (обычно в пределах 30 процентов).

Кроме того, отдельные страховщики предлагают клиентам скидку 10-15 процентов просто за установку телематики, то есть до начала действия первого договора КАСКО. В дальнейшем размер бонуса регулируется в зависимости от показаний телематического оборудования.

Что касается установки противоугонных устройств, их наличие снижает тариф по риску «угон». При этом размер экономии зависит от типа противоугонного устройства. Максимальная скидка (40-50 процентов) полагается владельцам машин со спутниковыми противоугонками и «секретками».

Страховые компании пользуются доверчивостью и юридической безграмотностью автовладельцев, а именно включают в договоры и правила страхования заведомо невыгодные для клиента условия. Например, договором может быть предусмотрены крайне сжатые сроки уведомления о страховом случае или высокий процент износа деталей при расчёте страхового возмещения.

Чтобы избежать неприятных ситуаций при оформлении выплаты, нужно внимательно изучать условия договора страхования и правил КАСКО до момента оформления страховки.

Также следует крайне внимательно отнестись к предстраховому осмотру автомобиля. Нельзя подписывать акт осмотра, если сотрудник страховой компании включил в этот документ несуществующие повреждения.

4. КАСКО в кризис: что изменилось за последний год

Снижение спроса на новые автомобили и спад в сегменте автокредитования негативно влияют и на рынок добровольного автострахования.

За первые шесть месяцев этого года страховые компании получили от клиентов на 8 процентов меньше страховой премии, чем за аналогичный период в прошлом году. Количество оформленных договоров снизилось на 11 процентов.

Сложно назвать новыми предложения, которые страховые компании продвигают в кризис. Автовладельцам предлагают сэкономить либо за счёт применения различных вариаций франшизы, либо путём исключения из договора большей части рисков.

Например, некоторые компании продвигают «ограниченное КАСКО». По такой программе подлежит возмещению ущерб в результате ДТП по вине другого водителя. То есть она фактически дублирует стандартный договор ОСАГО.

Как изменились цены на КАСКО?

Стоимость полисов КАСКО продолжает расти. За последний год средняя страховая премия увеличилась на 5 процентов, что объясняется постоянно растущей стоимостью ремонтных работ и деталей.

При этом в будущем тарифы будут зависеть от курса рубля по отношению к доллару и евро, так как детали на некоторые автомобили иностранного производства приходится заказывать за рубежом. Ослабление российской валюты автоматически спровоцирует рост цены запчастей и, как следствие, увеличение стоимости полисов КАСКО.

Мнение авторов Сообщества может не совпадать с официальной позицией организации «Росконтроль». Хотите дополнить или возразить? Можно сделать это в комментариях или написать собственный материал.

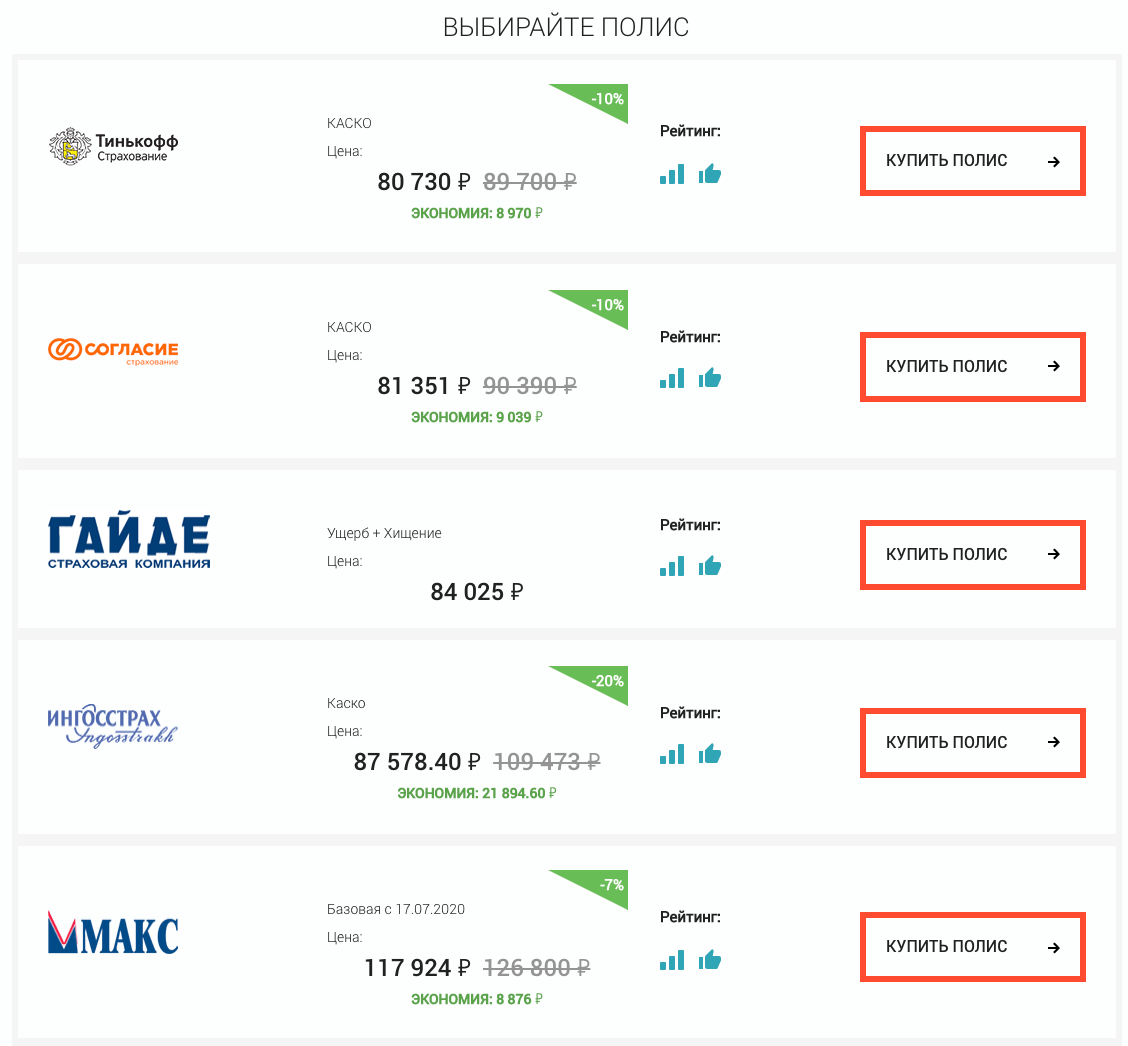

Калькулятор КАСКО 2022

РАССЧИТАЙТЕ В РЕЖИМЕ ОНЛАЙН СТОИМОСТЬ СТРАХОВКИ И ОСТАВЬТЕ ЗАЯВКУ –

МЫ МАКСИМАЛЬНО БЫСТРО ОФОРМИМ И ПРИВЕЗЕМ ПОЛИС

ТОЛЬКО ДО 1 ИЮНЯ МЫ, КАК ПРИВИЛЕГИРОВАННЫЙ ПАРТНЁР СТРАХОВОЙ КОМПАНИИ «ИНГОССТРАХ», СДЕЛАЕМ ВАМ БЕСПРЕЦЕДЕНТНУЮ СКИДКУ

Как купить КАСКО в 2022 году?

Оставьте заявку любым удобным способом.

Отправьте документы на:

Оператор связывается с Вами для уточнения расчетов

Принимаем документы по email, whatsapp, viber, telegram

Мы оформляем Ваш страховой полис

Бесплатная доставка полиса*

Эксперт осматривает транспортное средство

Оплата полиса после проверки

Что влияет на стоимость Каско в 2022 году?

Страхование Каско защищает владельца транспортного средства от финансовых и моральных проблем при угоне, хищении отдельных запчастей и деталей, нанесении ущерба иным путем. Однако с каждым годом цена полиса в Москве и не только возрастает и бьет по карману. С чем это связано, и как снизить стоимость страховки? Ответить на второй вопрос помогает калькулятор КАСКО в 2022 году. Если правильно ввести данные, сумма будет вполне приемлемой.

что говорят довольные клиенты / все отзывы

Георгий

Большое спасибо менеджеру Арвиду за то, что смог быстро разобраться с проблемой с коэффициентом по ОСАГО. Буквально сражался за меня со страховой компанией. Удачи Вам, ребята!

Александр

Спасибо за столь быструю доставку полиса. У нас юр.лицо, а электронного ОСАГО пока для юриков не делают, а ребята всего за час привезли полис.

Павел

Спасибо за подробную консультацию во время аварии. Позвонил в Элемент и они подробно проинструктировали меня о моих действиях при ДТП. Хотел их отблагодарить, а они сказали, что лучшая консультация это хороший отзыв на сайте. Все бы так работали.

Арсен

Дмитрий помог нам справиться с проблемой. Попал в ДТП, виновен я, через 2 месяца после мне пришло письмо из моей страховой, что я должен им компенсировать затраты за ремонт машины, в котрую я вьехал. Оказывается, я должен был уведомить их о ДТП, тк мы воспользовались Европротоколом. У них реально есть такое правило. Но Дима помог мне избежать этого!

Антон

Профессионалы своего дела. Даже курьер много знает о страховании. Рассказал много нюансов про то, как себя вести при ДТП. Спасибо!

Наталия

Хочу передать большое спасибо Вашему менеджеру, к сожалению, не запомнила его имени. Очень быстро оформил полис и подробно ответил на тысячу вопросов, которыми я закидала его.

Екатерина

Отличный сервис у ребят. Очень удобно, что есть все способы оплаты. Перевела деньги через PayPal

Евгений Михайлович

Я оформил ОСАГО прямо на сайте. Ни с кем не говорил. Быстро ввел всю информацию и получил расчет, причем данные по моей машине нашлись автоматически, а я только номер своей машины вбил. “До чего дошел прогресс!”

От чего зависит стоимость полиса?

Как правило, базовый тариф Kasko составляет 5-10% от рыночной стоимости авто. Но на итоговую цену полиса также влияют:

- Возраст и водительский стаж. Если водителю не исполнилось 21 года, придется платить больше. Впрочем, как и после 65 лет.

- Год выпуска ТС. Чем старше машина, тем выше цена Каско.

- Марка, модель и класс авто.

- Оснащение противоугонной сигнализацией.

- Франшиза.

Есть и другие факторы, которые влияют на удорожание Каско: машина куплена в кредит, внесение других водителей в страховку, дополнительные услуги.

Посчитать самостоятельно, во сколько все это обойдется, тяжело. Быстрее и проще использовать наш калькулятор стоимости КАСКО в 2022 году. Заполните все поля формы, и программа в течение 2-3 минут выдаст информацию о предложениях разных страховых компаний.

почему выбирают elemins.ru

Лучшие условия

Мы подберём самую выгодную цену, сделаем самую большую скидку и самые лучшие условия в лучших страховых компаниях

VIP-сопровождение каждого клиента

Мы обеспечиваем максимальную поддержку наших клиентов по всем вопросам, связанным со страхованием

100%-я гарантия выплат

Мы поможем получить полагающуюся вам выплату при возникновении трудной ситуации, так как у нас отличные связи со всеми партнёрами

В 2022 году мы застраховали:

Как можно сэкономить?

Удешевить Каско можно так:

- Оформляйте полис только на одного водителя. Желательно, чтобы его возраст составлял 22-64 года.

- Откажитесь от дополнительных услуг, если считаете, что обойдетесь без них. Или заключите договор неполного страхования, включающий только ущерб.

- Установите противоугонную систему.

- Оформите франшизу – сумму, которая не подлежит возмещению при наступлении страхового события. Чем она больше, тем дешевле страховка.

- Заключайте договор страхования весной или осенью, когда наблюдается снижение цен из-за активности продаж авто.

Разница видна наглядно, если вводить в онлайн калькулятор страховки Каско на 2022 год разные данные о водителе, параметры автомобиля и пр.

Работа с калькулятором на сайте агентства «Элемент»

Пользоваться нашим online-калькулятором Каско просто – внесите сведения о машине и нажмите кнопку рассчитать. Программой можно пользоваться анонимно, отказавшись от указания личных данных (номера телефона и адреса электронной почты). Это никак не влияет на актуальность информации по разным страховщикам Москвы или других городов.

ДЛЯ ОФОРМЛЕНИЯ ПОЛИСА ВАМ ПОНАДОБИТСЯ:

Оформление полиса КАСКО

Оформление полиса КАСКО – это добровольный вид страхования, который предусматривает возмещение материального ущерба транспортному средству. В отличие от полисов обязательного страхования (страховой случай наступает лишь в случае ДТП), наличие полиса КАСКО позволяет рассчитывать на выплату в случае нанесения автомобилю любого физического вреда (трещины, царапины, сколы, падение деревьев, повреждения животными, ущерб в результате пожаров и стихийных бедствий и многое другое). То же самое касается и противоправных действий в отношении Вашего транспортного средства: КАСКО дает надежную защиту от угона.

Как рассчитать КАСКО на автомобиль?

В отличие от полисов обязательного страхования (условия заключения договора и тарифы одинаковы для всех страховых компаний и устанавливаются в законодательном порядке), стоимость полиса КАСКО в разных компаниях может сильно различаться. Кроме того, каждый страховщик самостоятельно устанавливает критерии и факторы риска, напрямую влияющие на стоимость полиса. К наиболее распространенным следует отнести:

- Стоимость автомобиля (как правило, страховщики учитывают не сумму, указанную в договоре купли-продажи, а среднерыночную стоимость данной модели на момент заключения договора). При этом следует учитывать, что некоторые модели пользуются большой популярностью среди угонщиков, поэтому на автомобили с одинаковой стоимостью могут применяться различные страховые тарифы.

- Информация о водителе или их количестве. Ключевые нюансы в данном факторе – это возраст водителя, его водительский стаж и история попадания в ДТП. Страховые компании обязательно учитывают количество лиц, допущенных к управлению ТС: чем их больше, тем дороже полис.

- Выбор страхового тарифа. Важная его составляющая – это база, от которой рассчитывается размер страховой премии. К примеру, при оценке автомобиля представителями страховой компании в сумму 1 миллион рублей и тарифной ставке в 5% стоимость полиса КАСКО составляет 50 тысяч рублей в год.

Онлайн-калькуляторы

Большинство крупных страховых компаний размещают на своих сайтах онлайн-калькуляторы для расчета стоимости КАСКО. От владельца автомобиля требуется внести необходимую информацию: стоимость транспортного средства, его марку и год выпуска, объем двигателя и мощность, сведения о водителе, регион эксплуатации, интересующий страховой тариф и другие сведения на усмотрение страховщика. Таким образом, можно получить приблизительную стоимость полиса КАСКО в данной компании и использовать данную информацию для анализа и выбора.

КАСКО с дополнительной опцией «Ремонт на неофициальной СТО»

Данный вариант заключения договора подойдет владельцам автомобилей, которым не более 3 лет. Следует помнить, что так застраховать взятый в кредит автомобиль у вас не получится. Транспортные средства младше 3 лет ремонтируются на официальных станциях техобслуживания или в дилерских центрах производителя (к примеру, такую услугу оказывают салоны ГК FAVORIT MOTORS).

- стоимость ремонта примерно на 20–40% дешевле в сравнении с официальными СТО;

- отсутствие очередей на срочный восстановительный ремонт;

- высокое качество и достойный уровень обслуживания.

Полис КАСКО с франшизой

Франшиза – это механизм освобождения страховой компании от выплат по страховым случаям. Владелец автомобиля получит компенсацию лишь в том случае, если ущерб в результате наступления страхового случая превышает размер франшизы. К примеру, если в договоре указан размер франшизы в 10 000 рублей, то ущерб в 5 тысяч выплачиваться не будет.

Оформление полисов КАСКО с франшизой распространено во многих страховых компаниях. По статистике страховщиков до 80% всех страховых случаев по полисам КАСКО – это причинение незначительного ущерба автомобилю. Установка оптимального размера франшизы позволяет страховой компании защититься от внушительной части выплат. В некоторых случаях наличие франшизы выгодно и самому водителю, ведь заключение договора на таких условиях предусматривает выгодные скидки. Так, наличие франшизы в 10 000 рублей позволяет уменьшить стоимость полиса примерно на 10–15 тысяч. Если Вы редко попадаете в ДТП, а страховые случаи у Вас не наступали уже несколько лет, экономический эффект будет ощутимым! В случае крупного ущерба страховая компания в полном размере компенсирует затраты на восстановление и ремонт.

Стоимость КАСКО: какие факторы влияют, как рассчитать и сэкономить на страховке.

КАСКО на сегодняшний день один из самых распространенных видов добровольного страхования имущества – автомобиля. Несмотря на то, что практически все страховые компании оказывают данную услугу, довольно часто потребитель остается перед выбором: где выгоднее застраховать автомобиль? В статье рассмотрим факторы, которые могут повлиять на стоимость полиса и расскажем о способах расчета суммы КАСКО.

○ Из чего складывается стоимость КАСКО?

В РФ имеются 2 вида страхования автомобиля: ОСАГО (страхования автогражданской ответственности) и КАСКО (страхование имущества от причинения ему вреда). В первом случае законодатель закрепил формулу расчета окончательной суммы полиса и обозначил все коэффициенты, которые применяются при расчете.

Что касается КАСКО, то страховым компаниям разрешено устанавливать формулы расчета самостоятельно. Поэтому при одинаковых обстоятельствах стоимость полиса в разных страховых компаниях может отличаться до 20%.

Несмотря на это, можно выделить несколько наиболее важных коэффициентов в КАСКО, которые используют практически все страховые компании:

- Тбу – базовый коэффициент.

- Ки/гв – коэффициент, связанный с годом выпуска автомобиля и степенью его износа.

- Квс – конфидент, переделяющий стаж и возраст владельца транспортного средства.

- Кф – франшиза.

- Кр – рассрочка.

- Тх – коэффициент, в который закладывается возможность хищения автомобиля.

- Кпо – коэффициент, учитывающий противоугонную систему.

Формула расчета КАСКО будет выглядеть в этом случае следующим образом:

Данная формула позволит рассчитать приблизительную сумму полиса; для того, чтобы узнать точную сумму, можно воспользоваться сервисом «Онлайн калькулятор расчёта стоимости КАСКО», который имеется на официальном сайте страховой компании или обратиться в офис страховщика.

○ Факторы, влияющие на стоимость страховки зависящие от владельца.

- Марка и модель автомобиля. Страховые компании учитывают статистику правоохранительных органов, которая показывает, какие модель автомобилей наиболее часто подлежат угону. Кроме этого, от марки и модели может зависеть стоимость ремонта

- Год выпуска машины. Чем больший срок эксплуатации авто, тем выше страховой тариф. В некоторых случаях страховые компании и вовсе не берут автомобили на страховку.

- Стоимость транспортного средства. Как правило, стоимость авто берется из договора купли-продажи. Но если авто уже было в эксплуатации после покупки, то стоимость определяется исходя из рыночных цен на автомобиль в регионе с учетом его износа. В связи с колебаниями рыночных цен на авто, владелец может сам определить нижнюю границу цены, но при этом будет занижена стоимость выплат.

- Переход от одного страховщика к другому. Некоторые страховые организации предоставляют дополнительную скидку, если клиент конкурента переходит к ним.

- Выбор варианта возмещения ущерба. Речь идет о сервисном центре, который выбирает страховщик; владелец автомобиля загоняет его на ремонт и потом получает уже исправную машину. Второй вариант – выплата денежными средствами. В первом случае стоимость страховки может быть выше на 20%.

- Наличие/отсутствие противоугонной системы. В зависимости от модели автомобиля, к системе предъявляются определенные требования; например, речь идет о спутниковой системе поиска, штатном иммобилайзере и т.д. Если таковой системы нет, то используется повышенный тариф.

- Франшиза. Речь идет о не выплачиваемой части ущерба, которая предусмотрена договором страхования. Иными словами при повреждении страхователь сам будет делать ремонт в пределах этой суммы, страховщик ее не выплатит. Но чем выше размер франшизы, тем ниже стоимость КАСКО.

- Вид страховой суммы. Предусмотрено 2 вида страховых выплат: уменьшаемая с каждым страховым случаем и не уменьшаемая, которая остается постоянной вне зависимости от количества и размеров выплат. Второй вариант выходит значительно дороже.

- Прочие факторы. К таковым могут относиться, например, дополнительные скидки для полисов КАСКО, если гражданин страхует еще что-либо в компании (например, жизнь, имущество). Второй фактор – местонахождение автомобиля на ночной парковке, в гараже или около дома и т.д.

○ Факторы влияющие на стоимость не зависящие от владельца.

При расчете стоимости КАСКО, имеется ряд факторов, которые не зависят от владельца транспортного средства. Речь идет, прежде всего, о:

- Стаже вождения. Чем он меньше, тем больше коэффициент при расчете стоимости полиса. Соответственно, чем опытнее водители, тем дешевле страховка.

- Возраст водителей. Чем он ниже, тем больше вероятность попадания в ДТП. Соответственно, лица старше 65 лет также склонны к авариям в силу возраста.

Обращаем ваше внимание на то, что при расчёте стоимости КАСКО за основу берутся самых «худшие показатели» водителей. Поэтому рекомендуем не вписывать в страховку лиц, старше 65 лет и младше 23 лет.

Некоторые страховые компании предлагают опцию «мультидрайв», которая не учитывается возраст и стаж водителей, допущенных к управлению транспортным средством, их количество, но требует дополнительной оплаты. При использовании этой опции, страховщики могут применить повышенный коэффициент, тем самым, создавая себе некую «подушку безопасности».

○ Как можно сэкономить на КАСКО.

Несмотря на то, что стоимость КАСКО зачастую бывает довольно высока, используя наши советы, можно сэкономить на полисе.

- Есть 2 вида КАСКО: частичное и полное. В первом случае речь идет о том, что автомобиль будет застрахован только от угона или повреждения. Но такой полис значительно дешевле полного КАСКО.

- Увеличение суммы франшизы. Чем выше сумма франшизы (средства, от которых «Отказывается» владелец при наступлении страхового случая), тем дешевле полис КАСКО. Например, сумма ущерба составила 18 тыс. Франшиза – 15 тыс. Владельцу автомобиля выплачивается разница между ущербом и франшизой – 3 тыс.

- Выплаты по страховке наличными и отказ от рассрочки. Довольно часто автовладельцы выбирают в случае повреждения автомобиля ремонт в специализированных мастерских; однако если ставить галочку напротив пункта – выдача наличных, то это существенно сэкономит стоимость полиса. Но следует помнить, что страховщики довольно часто занижают сумму выплат и, соответственно, надо быть готовым к судебному разбирательству.

- Ограничение круга лиц, допущенных к управлению транспортным средством. Если речь идет о неограниченной страховке, то полис КАСКО будет стоить дороже, чем при ограниченном круге лиц.

- Получение дополнительных скидок у страховщика. В связи с тем, что рынок страховых услуг перенасыщен предложениями, страховые организации заинтересованы в притоке новых клиентов и поэтому готовы предоставить уникальные условия для сотрудничества. При оформлении полиса необходимо уточнить этот вопрос.

- Отказ от дополнительных сервисных услуг. Речь идет о вызове аварийных комиссаров, юристов на место ДТП, услугах эвакуатора и т.д. Безусловно, такая помощь довольно часто бывает необходима. Однако если у владельца автомобиля есть цель сэкономить на полисе КАСКО, от них лучше отказаться.

○ Что увеличивает стоимость КАСКО.

Основными критериями, которые могут повлиять на увеличение стоимости полиса КАСКО являются следующие:

- Небольшой водительский стаж владельца автомобиля.

- Большое количество выплат в связи с ДТП.

- Неограниченный круг лиц, допущенных к управлению транспортным средством и т.д.

Как правило, если стаж вождения небольшой – менее 3 лет, то коэффициент при расчете может быть увеличен в 2 раза. Кроме того, многие страховые компании считают ненадежными категорию молодых людей в возрасте до 25 лет. Приоритет отдается тем, у кого имеются дети в связи с тем, что гражданин в этом случае будет аккуратно управлять транспортным средством.

Кроме того, законодатель ввел правило, согласно которому при наличии задолженности по целевому займу для покупки авто, стоимость КАСКО увеличивается автоматически.

○ Советы юриста:

✔ Как ДТП повлияет на стоимость КАСКО.

Стоимость полиса КАСКО зависит от многих показателей, в том числе, от того, был ли владелец автомобиля участником ДТП, причем виновным участником. От этого цена КАСКО может только возрасти, то есть страховщик будет применять повышенный коэффициент при расчете. Но если в результате аварии гражданин был пострадавшим, и выплаты осуществлялись ему, то такое положение дел не отразится на стоимости полиса. Некоторые страховые компании делают скидку за безаварийное вождение. Поэтому при оформлении КАСКО рекомендуем уточнить этот вопрос у страховщика.

✔ Ремонт некачественный.

Если после проведенного ремонта владелец автомобиля выяснил, что он был проведен некачественно, об этом необходимо сообщить в страховую компанию и зафиксировать все недочеты в письменной претензии, которую нужно передать страховщику. Далее возможно назначение независимой экспертизы и выяснение причин неисправностей. Если страховая организация не признает вину автосервиса и не желает исправлять ошибки, необходимо составить заявление в суд и приложить к нему копию претензии, которая была направлена страховщику.

В ситуации, когда некачественный ремонт был выявлен непосредственно в месте его проведения, нужно составить акт и подписать его у мастера-приемщика или иного лица, который выдал автомобиль. Это необходимо для того, чтобы подтвердить тот факт, что повреждения не исправили. Далее также пишется претензия страховщику и к ней прикладывается акт.

3 совета, чтобы снизить стоимость КАСКО более чем на 10%. Рассказывает Трофимов Денис, представитель страховой компании “”Грани Риска”.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

КАСКО на Mercedes

От каких параметров зависит стоимость КАСКО на Mercedes

Важно учитывать, что при расчете страховой премии представитель страховой компании учитывает многочисленные факторы. Каждому фактору соответствует свой коэффициент. Как только все коэффициенты будут подобраны, останется их перемножить и получить тариф, который взимается от рыночной стоимости транспортного средства марки Мерседес.

Параметры, влияющие на стоимость полиса:

- марка и модель

- год выпуска

- реальная стоимость (страховая)

- куплена машина в кредит или за наличные средства

- количество водителей

- возраст и водительский стаж каждого водителя, который будет допущен к управлению

- наличие франшизы

- рассрочка платежа

- способ возмещения: наличными или ремонт на станции

- место хранения в ночное время: без ограничений или на платной стоянке

- сезонность страхования: от 5 дней до 1 года

- безаварийное вождение (при пролонгации)

Стоит принимать во внимание, что каждая компания сама определяет тариф для каждого параметра. В результате этого цены по договору могут существенно отличаться.

Где купить КАСКО на Mercedes?

Приобретая машину или продлевая страховку на новый срок, каждый автолюбитель задается вопросом: где надежнее всего покупать защиту? Поскольку по договору КАСКО страховщик возмещает все расходы по риску ущерб и угон, то к выбору программы и компании стоит подойти очень ответственно. Покупать КАСКО на Мерседес необходимо только в надежной компании, которая не первый год представлена на рынке страховых услуг. Делая выбор, следует обратить внимание на такие нюансы, как:

- с какого года компания на рынке

- наличие лицензии по добровольному страхованию

- насколько развита филиальная сеть

- размер выплат по добровольным видам

- кто является корпоративными партнерами

Всю необходимую информацию вы можете получить на официальном сайте, в разделе «О Компании». Для экономии времени отправить заявку на покупку КАСКО можно в режиме реального времени. Для этого потребуется:

- определиться со страховщиком

- получить доступ в личный кабинет страхователя, путем ввода личной информации и координат для связи

- ввести все данные автомобиля

- указать сведения водителя и собственника

- произвести расчет

- отправить заявку

Получить электронный бланк договора не получится, поскольку КАСКО оформляется только после того, как уполномоченный сотрудник страховой компании произведет предстаховой осмотр, в котором (при наличии) укажет все повреждения.

Сколько стоит КАСКО на Mercedes

Поскольку каждая компания самостоятельно устанавливает тарифы по добровольному страхованию, то автолюбители задаются вопросом: сколько стоит договор КАСКО?

Не стоит забывать, что цена договора зависит от:

- программы страхования

- персональных условий

- стоимости автомобиля

Примерная стоимость договора КАСКО на Мерседес, стоимостью 2 500 000 рублей:

Размер страховой премии

Расчет тарифа сформирован с учетом того, что:

- владелец автомобиля прописан в Москве

- в случае ущерба автомобиль будет ремонтироваться на станции официального дилера

- оплата договора происходит единовременно

Какие нужны документы для оформления КАСКО на Mercedes

Перед тем как отправить заявку на покупку КАСКО стоит подготовить все необходимые для оформления документы. Стоит отметить, что страховые компании сотрудничают только с теми клиентами, которые предъявляют оригиналы документов.

Для приобретения договора вам потребуется подготовить:

| Паспорт | Страховая компания запрашивает только паспорт владельца автомобиля. |

| ПТС | Это основной документ, который подтверждает право собственности. Дополнительно страховщик может запросить свидетельство о постановке на учет. |

| Водительские права | Для подтверждения возраста и стажа потребуются права. |

| Договор купли-продажи | Если машина новая, то документ запрашивается для определения реальной стоимости Мерседеса. |

| Залоговый договор | Поскольку многие автомобили покупаются в кредит, необходимо предъявить кредитный договор. Именно согласно договору залогу выгодоприобретателем по договору назначается банк. |

| Договор на установку дополнительного оборудования | Если по КАСКО необходимо застраховать дополнительно приобретенное оборудование (магнитофон, динамик, колонки), то необходимо предъявить чеки, подтверждающие стоимость. |

При оформлении электронной заявки все перечисленные документы нужно качественно сфотографировать и направить страховщику на адрес электронной почты.

Калькулятор КАСКО на Мерседес онлайн

Если ранее для получения информации по стоимости необходимо было лично посещать офис страховщика, то теперь сформировать расчет можно самостоятельно. Специально для вас страховые компании создали такой удобный сервис – как калькулятор по КАСКО. Для получения расчета сразу от нескольких компаний опытные эксперты советуют воспользоваться универсальным калькулятором проверенного брокера Страховкару.ру.

Калькулятор КАСКО от брокера:

- формирует расчеты сразу от нескольких крупных компаний

- работает 24 часа в сутки, каждый день

- предоставляет все данные совершенно бесплатно

- показывает актуальные программы страхования, исходя из ваших потребностей и условий

Для получения информации вам потребуется:

- указать минимальные данные автомобиля

- ввести персональные данные

- указать номер мобильного телефона и адрес электронной почты

Подводя итог, необходимо отметить, что выгоднее просчитывать и заказывать полис через сайт проверенного брокера, который максимально быстро и бесплатно подбирает выгодные условия. Для покупки КАСКО на Mercedes вам потребуется отправить заявку через удобный калькулятор и получить бланк договора, без очереди, в ближайшем офисе страховой компании.

Как рассчитать Каско на автомобиль самостоятельно

В мегаполисах при большом потоке транспорта нередки аварии. Легко поцарапать машину при парковке в тесном дворе. Часто случаются и угоны. Особенно это касается автомашин премиум класса. На такой случай существует полная защита транспортного средства. Страхование производится на добровольной основе и предусматривает выплату компенсации по нескольким видам рисков. Как рассчитывается КАСКО на автомобиль и из чего складывается стоимость полиса?

От чего зависит стоимость КАСКО

На стоимость повлияет выбор страхователя для оформления полиса. В разных компаниях цена страховки на один и тот же автомобиль может отличаться в несколько раз. В таком случае существует вариант поиска лучшего для себя варианта — ознакомиться с тем, как рассчитать КАСКО на автомобиль, произвести самостоятельно подсчёт стоимости полисов в нескольких компаниях, сравнить условия и выбрать оптимальное предложение. Кроме того, всегда можно обратиться к брокеру или агенту. Он сделает расчёт в тех фирмах, с которыми сотрудничает.

Виды КАСКО

Для тех, кого интересует, как рассчитывается КАСКО, будет полезно знать и его виды, так как стоимость будет различаться в зависимости от программы. Страховыми компаниями выделяется две разновидности защиты — полная и неполная.

- Полное КАСКО несёт в себе возмещение страховой компанией любого ущерба, причинённого транспортному средству. Например, если вы при парковке поцарапаете бампер о забор или машину повредили третьи лица, то страхователь должен отремонтировать авто или выплатить стоимость убытков. В полное КАСКО, кроме ущерба, входят и такие риски, как угон и конструктивная гибель автомобиля. При реализации этих рисков фирма выплатит полную стоимость машины за вычетом амортизационного износа. Полная защита лучше и полезнее, но порядком дороже неполного страхования.

- Тем, кто хочет сэкономить, может подойти неполная страховка. Она включает в себя один или несколько рисков на выбор клиента. Чаще всего это страховка только от угона или только от ДТП.

Полная страховка больше подойдёт новичкам с минимальным стажем вождения. Если говорить о частичной страховке, то её предпочитают брать опытные автовладельцы. Страховых случаев в данной ситуации меньше, но и цена такого полиса намного ниже.

Одним из самых главных составляющих в стоимости полиса является возраст водителя. Этот факт нужно учитывать тем, кто хочет выяснить, как считается КАСКО на автомобиль или другое транспортное средство.

Для юных водителей стоимость будет наибольшей. По статистике, молодёжь чаще попадает в аварийные ситуации, а это повышенный риск для страхователя. Считается, что самыми аккуратными водителями являются люди в возрасте около 35—40, поэтому для этой возрастной категории полис будет дешевле.

У пожилых водителей с возрастом снижается внимание и зрение, приобретаются какие-либо заболевания. Они, так же как и водители, не достигшие 21 года, относятся к группе риска. Соответственно, для расчёта стоимости полиса будет применяться повышающий коэффициент.

Некоторые страховые фирмы добавляют в расчёт и пол водителя. Например, Ингосстрах больше доверяет женщинам. Причём для замужних цена страховки будет немного меньше, чем для мужчины такого же возраста. Другая компания может считать иначе.

Бонус-малус

Этим термином назван коэффициент аварийности/безаварийности. Бонус-малус уменьшает или увеличивает цену страховки. Водителям, которые отъездили год без аварий, полагается понижение стоимости на следующий период страхования.

Если же страховые случаи фиксировались, то используют повышающий коэффициент и цена страховки возрастает. В таком случае специалисты советуют обращаться к другому страхователю. Это будет выгоднее. Обратите внимание на то, что бонус-малус не является скидкой. Коэффициент может быть как повышающим, так и понижающим.

Стоимость КАСКО в зависимости от стажа водителя

Перед тем как рассчитать стоимость КАСКО на автомобиль, важно учитывать коэффициент стажа вождения. Человек, только что севший за руль и имеющий мало опыта, несёт дополнительный риск для страховой компании. Его полис будет значительно дороже, чем для опытного автовладельца. Особенно большая разница в стоимости будет у водителя, стаж которого не дотягивает до двух лет. Однако у разных страхователей повышающие коэффициенты в таком случае отличаются.

Влияет ли регион на цену полиса?

Все фирмы учитывают показатель региональности. Эти данные могут удешевить или удорожить полис. В крупных городах стоимость больше, чем в маленьких. Как правило, в зависимости от региона страховка может вырасти в цене или подешеветь на несколько процентов. Полис обычно действует на всей территории страны, но бывают исключения.

Что такое франшиза и как она влияет на цену КАСКО

Как рассчитать стоимость КАСКО на автомобиль, если оформлена франшиза? В данной ситуации страховая компания и клиент могут договориться о том, что компенсация выплачивается не в полном объёме. Держатель полиса при этом заплатит уменьшенную цену страховки.

Для этого в соглашении указывается сумма, определённая клиентом (франшиза), например, 30 тыс. руб. Тогда при наступлении страхового случая компания компенсирует убытки, оцененные выше, чем франшиза. При ущербе до 30 тыс руб автовладелец восстанавливает ТС за свой счёт. Франшиза может быть внесена в страховку как при первом обращении автовладельца, так и при продлении полиса. Кроме того, чем выше её стоимость, тем дешевле страховка.

Особенности автотранспорта

Кроме основных параметров, учитываются и особенности транспортного средства. Это:

- Марка и модельный ряд. Чем дороже авто, тем выше стоимость страхования.

- Мощность двигателя. Для авто с мощностью 50 л. с присваивается коэффициент 0,6%. При мощности от 100 до 120 л. с процент уже повышается до 1,2—1,5. Всё зависит от того, как считается КАСКО на машину в той или иной компании.

- Существующая на ТС противоугонная сигнализация. При этом риск угона снижается, стоимость КАСКО тоже.

- Возраст машины. Владельцу старого авто полис обойдётся порядком дороже, чем автолюбителю с новой машиной.

- Ставится ли авто на охраняемую стоянку или в гараж. Так же как и в случае с противоугонной системой снижается риск кражи ТС. Соответственно, цена страховки будет ниже.

В каждой компании свои правила, но общие требования к страховым коэффициентам обязан соблюдать каждый страхователь.

Как рассчитать КАСКО на автомобиль самостоятельно по формуле

Существуют определённые формулы, по которым компании производят расчёт. Сделать это самостоятельно крайне сложно, так как важно учитывать различные коэффициенты. Если есть желание посчитать цену самостоятельно, то необходимо позвонить в интересующую вас компанию и уточнить все необходимые данные. Формула расчёта добровольной страховки включает в себя:

- Базовый тариф (Бт).

- Дату начала эксплуатации авто (Кв).

- Коэффициент франшизы (Кф).

- Возраст и стаж автовладельца (Кс).

- Возможная рассрочка (Кр).

- Коэффициент угона (Кх).

- Сигнализация (Ко).

Как посчитать КАСКО на автомобиль — калькулятор расчёта

Если знать, как рассчитать КАСКО страховка на автомобиль самостоятельно, калькулятор онлайн на нашем сайте станет хорошим помощником. Чтобы получить цену полиса, необходимо ввести требуемые данные — марка, модель, год выпуска авто, водительский стаж, возраст и прочее.

Обязательно проверьте корректность данных. Определите, нужна ли вам полная защита или же достаточно определённых рисков. Пробуйте разные варианты франшиз и, конечно же, сравните предложения нескольких компаний. Это поможет проанализировать условия и подобрать для себя лучший вариант.

Если произвести расчёт ещё в нескольких компаниях, стоимость будет отличаться в большую или меньшую сторону. Именно поэтому прежде чем отдавать предпочтение той или иной компании, важно сравнить несколько предложений. Только в этом случае можно подобрать выгодную страховку, не переплачивая лишних денег.