Как продлить полис ОСАГО

Подробная инструкция, как продлить полис ОСАГО. Узнайте все о сроках, возможных проблемах, ограничениях и решении спорных ситуаций со страховой компанией + выберите страховщика, у которого оформление займет 5 минут.

Организации с максимальным народным рейтингом

Выбрали 3770

- 100% оформление и оплата онлайн

- без регистрации

- государственные цены

- фиксированная цена

- онлайн оформление ОСАГО за 3 шага

- калькулятор цены прямо на сайте

- тех.поддержка 24/7

- акции и бонусы

- онлайн оформление за 10 – 15 минут

- онлайн-калькулятор на сайте до оформления

- подробная информация

- консультации менеджера

- 100% оформление и оплата онлайн

- работа со страховыми случаями через сайт компании

- подробные консультации по всем вопросам

- индивидуальная настройка услуг страховки

- 1. Что делать чтобы продлить поли.

- 2. Как продлить полис ОСАГО онлайн

- 3. Какие документы нужны для прод.

- 4. Допустимые и рекомендуемые сроки

- 5. На сколько можно продлить

- 6. Можно ли продлить без собствен.

- 7. Особенности продления ОСАГО

- 8. Почему могут отказать и что де.

- 9. Почему не стоит навязываться

Что делать чтобы продлить полис ОСАГО

В зависимости от договора и условий работы страховой компании, существуют несколько способов:

- автоматическое продление – подходит водителям, которые не хотят менять страховщика и условия заключенного договора. Практически у всех компаний существует возможность автоматической пролонгации, если клиент не выражает желания расторгнуть договор. Подавать заявление в данном случае не потребуется. Достаточно своевременно внести оплату за новый период страхования. На основе оплаты действие полиса будет продлено сразу по окончанию срока действия предыдущего.

- продление в офисе – не самый популярный вариант. Особенно у водителей, которые хотят продлить электронный полис. Для них удобнее онлайн способ. Но при наличии вопросов, требующих консультации в личном порядке, возможна пролонгация в офисе.

- продление онлайн – оптимальный вариант, позволяющий пролонгировать договор на существующих условиях или внести необходимые изменения.

Как продлить полис ОСАГО онлайн

Долгое время основной причиной опозданий являлось отсутствие соответствующих бланков. По крайней мере, автовладельцам регулярно сообщали именно об этой причине.

С введением еОСАГО вопрос решился раз и навсегда.

- Как продлить электронный полис:

В процессе продления условия страховки могут быть изменены. Например, владелец вправе добавить/удалить других водителей.

Новая версия еОСАГО будет выслана на email. Формально водитель не обязан иметь с собой физическую копию – достаточно назвать сотруднику ГИББД номер. Но на всякий случай стоит распечатать бумажную версию и возить с собой (в том числе, на случай, если не будет возможности зайти на почту и посмотреть номер).

Какие документы нужны для продления

Если вы решили продлить электронный полис онлайн, никакие дополнительные документы не потребуются, кроме диагностической карты техосмотра (если срок действия предыдущей также истек).

- При личном обращении в компанию возьмите с собой:

При желании изменить условия, в офисе страховщика нужно написать соответствующее заявление, в котором указываются желаемые изменения. Если изменения не вносятся, заявление о пролонгации будет типовым, и его нужно будет только подписать.

Допустимые и рекомендуемые сроки

За сколько дней можно продлить полис ОСАГО?

Ранее по истечение срока действия страховки у водителя был 1 месяц для пролонгации. В настоящий момент правило упразднено. При истекшем сроке автовладелец не имеет права пользоваться транспортным средством, пока не начнет действовать следующий оформленный период.

Чтобы избежать накладок, рекомендуется продлевать за 2 недели до окончания срока действия предыдущего документа.

- Данный временной люфт позволить подстраховаться на случай:

Формально владелец имеет право подать заявление за 30 дней, но редкие организации предоставляют подобную возможность.

Новый срок начнется с момента окончания предыдущего – т.е. подав заявку за 2 недели вы эти 2 недели не потеряете.

На сколько можно продлить

Собираясь сменить страховщика или оказавшись в сложной финансовой ситуации, автовладельцы не хотят оплачивать целый год.

Минимальный период оформления – 3 месяца.

Но нужно учитывать, что полис, действующий менее 1 года, обойдется дороже. По статистике, в 90% случаев за 3-месячную страховку придется отдать сумму, равную 50% стоимости годового ОСАГО.

Можно ли продлить без собственника

Как и оформление, продление без владельца транспортного средства возможно – по предварительно выписанной доверенности.

Особенности продления ОСАГО

Даже при электронной онлайн пролонгации возможны ошибки. Не стоит полагаться на непогрешимость техники.

- Самые частые ошибки:

Не ошибкой, но распространенной незаконной практикой является навязывание дополнительных услуг, если владелец решает продлить договор в офисе организации.

Помните, организация не имеет права отказать в оформлении или пролонгации без оплаты дополнительных услуг, страховых пакетов и т.д.

Сотрудник может рассказать клиенту о действующих акциях. Действительно, многие страхующие организации предлагают серьезную скидку на КАСКО при оформлении одновременно обязательной и добровольной страховки. Или снижают стоимость страхования имущества. Но только клиент может решить, насколько данные предложения ему интересны. И при отказе с его стороны пролонгация автомобильной страховки должна быть проведена без задержек, штрафов или ухудшения условий.

Обратите внимание! Согласно новому законодательству, перерасчет КБМ будет производится ежегодно 1 апреля, вне зависимости от срока заключения/продления договора с автовладельцем.

Корректировка КБМ будет происходить по страховым случаям, произошедшим с 1 апреля по 1 марта.

Для «открытых» полисов ОСАГО продление будет происходить всегда с КБМ = 1. Но сам коэффициент продолжает высчитываться и может быть использован для пролонгации на условиях «ограниченной» страховки с указанными водителями, которым разрешено управление ТС.

Почему могут отказать и что делать

Действительно, встречаются ситуации, когда страховщик по собственной инициативе отказывает клиент в продлении договора.

По закону страховщик обязан продлить полис ОСАГО. Но на практике находятся «обстоятельства непреодолимой силы», за которыми часто стоят совсем иные причины.

- Что говорят представители страхового учреждения:

- Что стоит за отказом чаще всего:

- частые аварии по вине страхователя;

- регулярное некорректное поведение клиента;

- некомпетентность сотрудников, допустивших ошибку при электронном оформлении

- желание снизить число клиентов (для компаний обязательное страхование невыгодно как услуга)

Как действовать, если вам отказали?

Страхователь имеет право подать заявление о неправомочном отказе в Прокуратуру, УФАС или ЦБ РФ. Важно приложить отказ в письменной форме – обязательно получите его у сотрудника страхующей организации.

Вопрос в том, насколько выгодно это делать? Некоторые страховщики предлагают бонусы клиентам, решившим продлить ОСАГО. С другой стороны, если страховая компания от вас отказывается, стоит ли тратить время на жалобы и судебные разбирательства? Возможно, разумнее выбрать другого поставщика услуг.

В этом поможет рейтинг вверху страницы – проанализировав отзывы автовладельцев, мы выбрали организации, имеющие максимум положительных отзывов, минимум отказов и судебных разбирательств, приемлемые условия и удобную систему онлайн-оформления.

Почему не стоит навязываться

Грустная правда в том, что плата за страхование – заработок страховщика. Крупнейшие компании не делают большой разницы между «убыточными» и «прибыльными» клиентами, выравнивая разницу за счет числа страхователей и заботясь о своей репутации.

Но некоторые организации стараются отсеять «неудобных» автовладельцев.

Добиться правды можно. Но не исключено, что страховщик начнет «выживать» неугодного клиента иными способами – портачить с КБМ, завышать стоимость оформления. Отстоять права можно и в этом случае, но придется перелопатить кучу законов, а процедуру пролонгации постоянно проходить в обнимку с калькулятором и даже юристом.

Если страховщик не хочет видеть вас в числе своих клиентов, лучше обратитесь туда, где вас примут с радостью. Благо, выбор компаний сегодня большой.

Частым способом «отделаться от клиента» являются сложные капчи и СМС-коды. Если капчу как-то распознать возможно, с СМС-кодом происходят настоящие чудеса.

Вам могут отправить код одновременно в русской и латинской раскладке. Скопировать код из СМС нельзя – его нужно ввести руками. Причем чувствительными к языку окажутся даже цифры. Можно использовать форму проверки символов из другой раскладки. Но практика показывает, что проще направить жалобу в ЦБ РФ,

Подробно описанная ситуация и 10 скриншотов (чтобы точно убедить) творят чудеса – и через 2 – 3 дня у страхующей организации внезапно объявляется вменяемая капча и нормальные СМС-коды.

Материал подготовлен на основе: Федерального Закона об ОСАГО в последней редакции, официальной информации от страховых компаний России

Консультант-эксперт с 8-летним опытом работы в области кредитования, финансов, бизнеса и инвестиций. За 2022 год провел анализ более 800 предложений банковских и страховых учреждений.

Страховые выплаты по ОСАГО

При ДТП полис ОСАГО покрывает ущербы, которые нанес водитель другим участникам ДТП. Так ущерб может быть нанесен жизни, здоровью и имуществу. Бывают случаи, когда виноваты оба водителя, тогда выясняется, кто больше виноват и у кого меньше ущерб.

После обращения в страховую компанию насчет ДТП страховая дает ответ в течение 20 рабочих дней, а после этого в течение 5 дней можно еще раз подать обращение, если решение не устраивает.

Компенсация ущерба может быть путем денежной выплаты или непосредственно прямого ремонта машины пострадавшего.

Оставьте свой номер телефона, мы перезвоним и проконсультируем. Предлагаем лучшие варианты страхования авто в надежных компаниях.

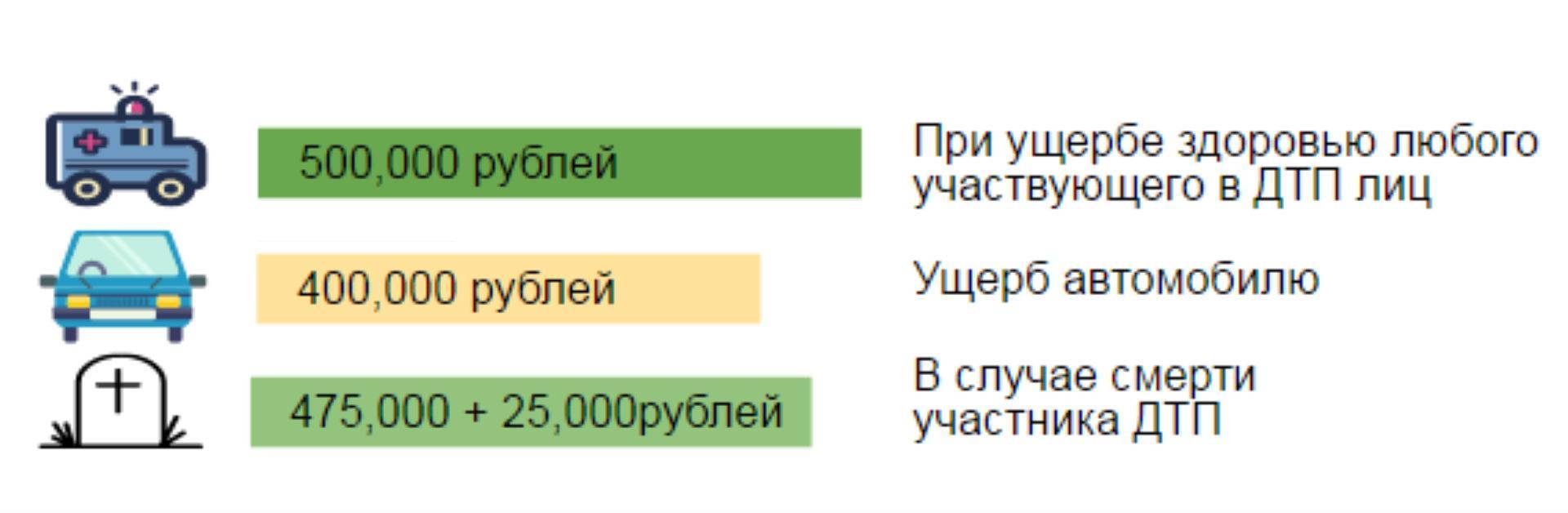

Максимальная сумма выплаты по ОСАГО при ДТП

Сумма выплаты по полису ОСАГО составляет:

«Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет: а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ); б) в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ).» (Статья 7 Федерального Закона от 25.04.2002 года № 40 – ФЗ).

Есть случаи, при которых страховая не оплачивает ущерб. К ним относятся:

- в ДТП попало лицо, не записанное в полисе;

- величина компенсации выше 400 тысяч рублей;

- виновник аварии – ученик, а ДТП произошло на специальной учебной площадке.

Также надо помнить о праве регресса. В некоторых случаях у страховщиков есть причины для возмещения суммы, которая была оплачена ими пострадавшему в ДТП:

- умышленное вредительство,

- опьянение,

- отсутствие ВУ,

- отсутствие ОСАГО,

- ОСАГО просрочен,

- сокрытие с места ДТП,

- нарушение порядка действий при европротоколе,

- ущерб выше 400 тысяч рублей,

- ложные данные в полисе ОСАГО.

Если виновник ДТП решит оплатить сумму ущерба самостоятельно, а потом только заявит в страховую и предоставит необходимые документы, то страховая не будет компенсировать уже совершенную выплаты, так как это не предусмотрено законом.

Расчет максимальной выплаты по страховому полису в 2022 году

Размер компенсации складывается из многих факторов, таких как: виды повреждений, износ ТС цена на рынке и т.д.

Расчет компенсации на каждую деталь считается отдельно, чтоб определить ее износ. При этом расчет производится только для тех элементов, которые полностью подлежат замене.

Некоторые элементы под понятие износа не попадают вовсе:

- краска,

- восстанавливаемые детали,

- процесс ремонта,

- подушки и ремни безопасности.

Еще на размер выплаты влияет ваша локация, т.к. в разных городах России – разные цены на запчасти.

Чтобы точно вычислить сумму на ремонт автомобиля, надо знать точное название необходимых деталей и их стоимость, стоимость часа работы мастеров, материалов, работы оборудования в мастерской.

Чтобы узнать абсолютно точно, сколько стоит восстановление ТО, привлеките экспертов.

Оформление ДТП по европротоколу

В случае оформления ДТП по европротоколу сумма компенсации сокращается до 100 тысяч рублей. К тому же необходимо соблюсти все правила оформления европротокола и вовремя отправить извещение о ДТП в страховую.

4 пункт статьи 11.1 ФЗ Об ОСАГО: «4. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции размер страхового возмещения, причитающегося потерпевшему в счёт возмещения вреда, причинённого его транспортному средству, не может превышать 100 тысяч рублей, за исключением случаев оформления документов о дорожно-транспортном происшествии в порядке, предусмотренном пунктом 5 настоящей статьи.»

Формально, есть одно условие, при котором может быть выплачена сумма до 400 тысяч рублей, но на практике на данный момент это невозможно.

Что должно быть соблюдено:

- ДТП должно произойти в Москве, Московской области, Санкт-Петербурге или Ленинградской области;

- устройство, фиксирующее результаты ДТП должно поддерживать систему ГЛОНАСС. Должны быть соблюдены временные рамки, а также зафиксированы все повреждения, расположение и т.п;

- информация должна быть передана через специальную программу, которая пока не работает.

При повреждении авто

Размер суммы компенсации от страховой компании выводится исходя из заключения экспертизы (поэтому нельзя ремонтировать автомобиль ранее ее проведения, а также отказываться от экспертизы). При несогласии с выделенной суммой страхователь проводит независимую экспертизу, а при отсутствии положительного результата может обратиться в суд.

Автомобиль не подлежит восстановлению

Когда автомобиль не подлежит восстановлению, такую ситуацию называют гибелью автомобиля. В каком случае признаётся гибель автомобиля? Когда стоимость ремонта более или равна стоимости автомобиля на дату ДТП.

Тогда страховая выплачивает сумму стоимости автомобиля на момент наступления страхового случая или максимальную сумму компенсации, если цена авто была выше 400 тыс.руб., т.к. максимальная сумма выплат по ОСАГО составляет 400 тыс.руб.

Федеральный закон “Об обязательном страховании гражданской ответственности владельцев транспортных средств” ( ОСАГО ), N 40-ФЗ | Ст. 12, П.1

«18. Размер подлежащих возмещению страховщиком убытков при причинении вреда имуществу потерпевшего определяется: а) в случае полной гибели имущества потерпевшего – в размере действительной стоимости имущества на день наступления страхового случая за вычетом стоимости годных остатков. Под полной гибелью понимаются случаи, при которых ремонт поврежденного имущества невозможен либо стоимость ремонта поврежденного имущества равна стоимости имущества на дату наступления страхового случая или превышает указанную стоимость.»

Если вы не согласны с суммой компенсации по ОСАГО и очевидное занижение выплаты

- По “Закону об ОСАГО” вы вправе требовать результаты экспертизы, проведенной страховой компанией.

- При несостыковке в суммах (необходимая по экспертизе и реальная от страховой) следует провести независимую экспертизу, которая докажет, что выплаченной компенсации не хватает на полноценный ремонт.

- Попытаться решить проблему мирным путем и составить досудебную претензию (в последующем она в любом случае будет нужна для суда). Это нужно сделать в течение 20 дней после выплаты страховой страхователю заниженной суммы.

- При непринятии решения в вашу пользу обращайтесь в суд. И обязательно воспользуйтесь услугами автоюриста.

Если нанесен вред здоровью или жизни

Размер выплаты пострадавшим людям рассчитываются исходя из степени повреждения здоровья и суммы, необходимой на лечение.

| Степень повреждения | Размер компенсации | Сумма выплаты |

|---|---|---|

| Ребенок-инвалид | 100% | 500 тыс.руб |

| Инвалидность I степени | 100% | 500 тыс.руб. |

| Инвалидность II степени | 70% | 350 тыс.руб. |

| Инвалидность III степени | 50% | 250 тыс.руб. |

Законом об ОСАГО предусмотрены решения в случае смерти участника ДТП:

«Размер страховой выплаты за причинение вреда жизни потерпевшего составляет: 475 тысяч рублей – выгодоприобретателям, указанным в пункте 6 настоящей статьи; не более 25 тысяч рублей в счет возмещения расходов на погребение – лицам, понесшим такие расходы.» (Часть 7 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ)

Если погибших несколько, страховая выплачивает компенсацию каждой семье погибшего кормильца.

Какие нужны документы для страховой компании и срок выплат

Для того, чтобы страховая компания исполнила свои прямые обязанности, необходимо оформить и предоставить все требуемые документы.

- Заявление о ДТП.

- Справка от сотрудников ДПС.

- Полис ОСАГО.

- Водительское удостоверение.

- Свидетельство о регистрации ТС.

- Паспорт страхователя.

- Справка об ИНН.

Сколько нужно ждать решение страховой?

Итоговую сумму возмещения страховщики обязаны отдать в течение 20 рабочих дней:

«21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, а в случае, предусмотренном пунктом 15.3 настоящей статьи, 30 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.» (Часть 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ)

Если страховщики задержали выплату, отправляйте им заявление-претензию. Помимо этого у вас есть право просить выплаты неустойки в размере 1% от суммы компенсации за каждый день просрочки. Если и это не сработает, придется идти разбираться в суд.

Формы страховых выплат

Иногда страховые компании производят компенсацию исключительно натурой, то есть ремонтом. Закон о ремонте вместо денежных выплат вышел в свет 17 марта 2017 года. Поэтому сейчас страховые в 90% случаях отправляют страхователей на ремонт.

Когда же человек сможет получить именно выплату?

- Причинен тяжкий вред здоровью или наступила смерть.

- Автомобиль не подлежит восстановлению.

- Потерпевший – инвалид I или II группы.

- Сумма ущерба более 400 тысяч рублей.

- Ремонт в автосервисе страховой компании невозможен.

- Ближайший автосервис расположен далее, чем 50 км от дома водителя или от места ДТП.

Оформляйте ОСАГО вовремя! С помощью этой формы вы можете сделать все самостоятельно. Если у вас есть вопросы по внесению данных, можете ознакомиться с инструкцией по покупке страховки онлайн.

Вопросы и ответы по ОСАГО

Когда виноваты 2 водителя?

- – Страховые выплачивают по 50% каждому пострадавшему-виновнику по ГК РФ (ст.1083).

- – Страховые не выплачивают никому ничего, но это нарушение закона об ОСАГО и надо разбираться в суде.

Когда виновнику ДТП все равно придется платить?

Виновнику нужно оплачивать ремонт пострадавшему из своего кармана, если сумма ущерба более 400 тысяч рублей (400 т.р. выплатит страховая, а оставшаяся часть ложится на виновника аварии).

Если ПДД были нарушены и страховая воспользовалась правом регресса (см. начало статьи).

Если есть КАСКО

Если есть КАСКО вам покроют убытки в любом случае.

Если вы виновник: ОСАГО займется пострадавшим, а КАСКО – вами.

Если вы пострадавший: вас “починят” КАСКО и ОСАГО вдвоем.

Офисы Санкт-Петербургского Центра Страхования

Московский пр. 193

ПН-ПТ с 9:30 — 20.00

СБ-ВС с 10.00 — 19.00

Пн-Пт 10.00 – 19.30

Сб, Вс 10.00 – 19.00

Вход в левой части дома, вывеска над аркой «КАСКО, ОСАГО», в арку и направо

с доставкой или онлайн

Экономьте время и деньги!

электронный полис ОСАГО дешевле, чем в офисе

хотите бумажный полис на бланке? Вы можете заказать бесплатную доставку в пределах КАД.

Индустриальный пр. 19А

ПН-СБ с 11:00 — 20.00

ВС – выходной

Уточняйте рабочие дни перед визитом в данный офис!

Перекрёсток (с пр. Косыгина) ТЦ Остров, (по диагонали от ТРК Июнь), 1й этаж, секция 117

О нас ВКонтакте с 2013 года.

Головной офис:

Санкт-Петербург, Московский пр. 193.

Дополнительный офис:

Санкт-Петербург, пр. Индустриальный 19А

Расчет ущерба по ОСАГО: калькулятор выплаты РСА

![]()

При возникновении ситуации, когда становится необходимым рассчитать сумму компенсации ущерба, нанесенного автомобиля, многие водители не знают, как правильно это сделать. Нужно производить расчет ущерба по ОСАГО, используя специальный калькулятор, который рассчитает сумму выплаты водителю.

Что такое единая методика расчета ущерба по ОСАГО

Единая методика расчета включает в себя большой перечень нюансов, исходя из которых становится возможным узнать наиболее точные данные причиненного ущерба автомобилю, а так же степень причастности водителя к этому происшествию. В этот список входит учет типа вождения водителя, наличия на дорогах каких либо знаков (на предмет несоблюдения их водителем), метеорологические условия, состояние дороги, по которой ехал автомобиль, внешние факторы, такие как другие автомобили, животные, состояние автомобиля на момент происшествия, в отношении которого производится расчет ущерба, изучение сведений ситуации.

Кто может ее использовать

Воспользоваться данной методикой может любой автомобилист, который испытывает необходимость в расчете ущерба.

Как рассчитать размер компенсации

Размер суммы, которую страховая компания выплатит водителю, зависит от множества факторов. К таким относится общий износ транспорта. В зависимости от степени износа (возраста автомобиля), страховая компания может понизить сумму выплаты не более, чем на 50% от положенной суммы, согласно действующим законам.

Кроме общего износа автомобиля,учитывается степень износа отдельных его деталей. Для того чтобы повысить сумму компенсации, необходимо сохранять чеки и квитанции на купленные и установленные детали.

![]()

Как рассчитать сумму ущерба

Для расчета суммы полученного автомобилем ущерба, необходимо воспользоваться специальным калькулятором. В его основу заложены такие нюансы как постоянно обновляющаяся база данных цен на запасные части автотранспорта, цена за 1 час работы на станции тех. обслуживания. Однако, полученная цифра не будет на 100% являться правдивой, так как расчет исходит только из поврежденных деталей (видимых повреждений).

Что делать в случае занижения компенсации

Нередки случаи, когда страховые компании произведя расчет суммы компенсации водителю, занижают ее. В таких случаях нужно обращаться к независимым экспертам (компаниям) для полной экспертизы автомобиля. При этом необходимо сохранить все документы касающиеся ДТП, такие, как квитанция об оплате и прочие. Затем, нужно составить заявление, в котором будет указано и обосновано несогласия с решением страховой компании касательно суммы выплаты по страховому случаю.

В качестве доказательств необходимо ссылаться на результаты полной экспертизы автомобиля независимыми экспертами. Составленное заявление нужно направлять на имя страховой компании, сделать это можно двумя способами, составить заявление письменно (напечатать) и прийти в офис компании, либо отправить скан заявления на официальный электронный адрес компании. После чего остается только ждать решения специалистов.

При обращении необходимо прикрепить все имеющиеся документы по ДТП, расчету и перерасчету суммы страховой компанией, свидетельство о полной экспертизе автомобиля независимыми экспертами, копию либо оригинал заявления, которые были направлены в целях перерасчета суммы выплаты.

Расчет стоимости ремонта ТС на сайте РСА

Для вычисления суммы, необходимой для восстановления автомобиля, замены каких либо его частей, нужно воспользоваться специальным калькулятором, такой присутствует на официальном сайте Российского Союза Автостраховщиков (РСА).

Для расчетов используется следующая формула:

- РК = СР + СМ + СД.

- РК — это общий размер компенсации.

- СР — это стоимость ремонта.

- СМ — это стоимость материалов.

- СД — это стоимость деталей, которые подлежат замене.

Величины для формул берутся конкретно для каждой экономической зоны, из справочников.

Посмотреть цены на запчасти можно на официальном сайте РСА по ссылке: prices.autoins.ru/priceAutoParts/repair_parts.html.

Заключение

Для получения более точной информации, которая повлияет на сумму выплаты страховой компанией, необходимо использовать специализированные калькуляторы, в некоторых случаях прибегать к услугам независимых экспертов, для полной оценки состояния автомобиля.

Единая методика расчёт выплаты ущерба по ОСАГО при ДТП

Содержание:

- 1. Что говорит закон о компенсации по ОСАГО в 2022 году?

- 2. Сколько возмещается по ОСАГО, если есть пострадавшие

- 3. Сколько возмещается по ОСАГО, если есть погибшие

- 4. Сколько возмещается по ОСАГО при ДТП, если водитель не в трезвом состоянии

- 5. Составляющие суммы компенсации по ОСАГО или что влияет на сумму выплаты при ДТП?

- 6. Понятие ЕМРУ

- 7. Правила составление акта осмотра авто, пострадавшего в ДТП

- 8. С помощью какой формулы устанавливается размер страховой выплаты?

- 9. Рассматриваем пример расчета компенсации по ОСАГО

- 10. Расчет стоимости ремонта в онлайн режиме

- 11. Как выплачивается компенсация при аварии, если оформлен полис и ОСАГО И КАСКО?

- 12. Заключение

- 13. Видео по теме:

Покупая полис страхования ОСАГО, автовладелец приобретает уверенность, в том, что если он попадет в ДТП, то ему возместят сумму, потраченную на устранение ущерба. Но в реальной жизни получить компенсацию в 100% размере очень сложно, так как страховые организации зачастую прибегают к всевозможным вариантам, уменьшающим величину страхового ущерба. Чтобы не быть обведенным вокруг пальца страхователю нужно хоть немного влиться в суть расчета выплаты по ОСАГО.

Что говорит закон о компенсации по ОСАГО в 2022 году?

По сравнению с тремя – четырьмя годами ранее в 2022 году страховые выплаты на покрытие понесенных затрат по ОСАГО стали больше почти вдвое. В законе №223-ФЗ от 21 июля 2014 года «Об обязательно страховании» указано, что если в результате ДТП поврежден автомобиль, то страховщик может предоставить не более 400 тыс. руб., а если вред нанесен жизни и здоровью, то – не более 500 тыс. руб.

Цифры конечно приличные, но это самая большая граница страховой суммы, которую может получить пострадавший. На практике она не всегда максимальная, так как учитывается много различных факторов. Например, износ транспортного средства, тип повреждения, оценочная стоимость и т.д.

Чтобы получить страховое возмещение, владельцу страхового полиса нужно не позднее 5 суток с момента ДТП известить страховщика о произошедшем событии. А он уже в течение 20 дней оформит страховой случай, проведет экспертизу машины, сделает расчеты и переведет страховую сумму на ранее выданный пластик.

Сколько возмещается по ОСАГО, если есть пострадавшие

Если в результате аварии пострадал один или несколько человек, то в первую очередь нужно сделать все, чтобы он попал в руки к медикам. И если автовладельцу выплачивается нанесенный ущерб его транспорту, то людям, получившим увечья, производится выплата в соответствии с характером полученной травмы.

Ранее мы отметили, что при нанесении вреда здоровью максимальный размер компенсации равен 500 тыс. руб. Но в определённых случаях предоставляется фиксированная выплата:

- 100%, то есть 500 тыс. руб. получают люди, которым в результате аварии были нанесены увечья, повлекшие присвоение первой группы инвалидности.

- 70%, то есть 350 тыс. руб. получают граждане, которые приобрели повреждения, повлекшие присвоение второй группы инвалидности.

- 50%, то есть 250 тыс. руб. получают лица, получили травмы, повлекшие присвоение третьей группы инвалидности.

- 100%, то есть 500 тыс. руб. получают все дети, которые в результате аварии получили любую из трех групп инвалидности.

По правилам ОСАГО при наступлении страхового события страховщик производит денежную компенсацию пострадавшему человеку в зависимости от типа увечья. Например, если в результате внутреннего кровотечение потеряно меньше 1 тыс. мл, то величина компенсация составляет 7%, то есть 35 тыс. руб., а если больше 1 тыс. мл, то 10% – 50 тыс. руб.

Сколько возмещается по ОСАГО, если есть погибшие

Начиная с 1 апреля 2015 года, по страховке ОСАГО на территории России начали гарантированно предоставлять выплаты на погребение и денежную помощь семье, утратившей в результате ДТП кормильца.

Сегодня величина компенсации составляет 475 тыс. руб. и еще дополнительные 25 тыс. руб. на погребение. Если в ДТП погибло несколько человек, то компенсация выплачивается каждой семье усопшего, который был их кормильцем.

Сколько возмещается по ОСАГО при ДТП, если водитель не в трезвом состоянии

Если у автовладельца есть купленный полис ОСАГО, и он попадает в аварию, находясь при этом под действием алкоголя или наркотических веществ, то ему как минимум со стороны сотрудников ГИБДД стоит ожидать большого штрафа и лишения прав.

При этом страховая компания даже в таком случае обязана произвести страховую выплату пострадавшей стороне, но в дальнейшем с владельца полиса через суд она будет требовать возместить эту сумму.

Составляющие суммы компенсации по ОСАГО или что влияет на сумму выплаты при ДТП?

В процессе осуществления расчетов страховой суммы принимается во внимание множество факторов:

- Сколько в денежном эквиваленте придется заплатить за восстановление авто.

- Какой износ у машины.

Чем больше степень износа, тем меньше страховая компенсация, так как:

- Теряется товарная стоимость.

- Оплачивается услуга эвакуации.

- Влекутся расходы на экспертизу.

Несмотря на то, что и страховыми учреждениями и независимыми экспертами используется ЕМРУ, результаты у них зачастую разные. Чтобы понять, как такое может происходить, нужно подробно разобраться в формуле расчетов.

Понятие ЕМРУ

Под единой методикой расчета ущерба подразумевается специализированный способ, позволяющий произвести расчет страховой суммы по ОСАГО, которая понадобится страхователю на покрытие ущерба после аварии.

Регулируется ЕМРУ такими документами:

- ФЗ №432-П – в нем отражен свод нормативных бумаг, используемых для осуществления расчета материальной компенсации.

- ФЗ №433-П – в нем указан свод дополнительных нормативных бумаг, регулирующих правила осуществления независимой экспертной оценки, позволяющей определить величину ущерба и разобраться в определенных деталях ДТП.

- БЦЗ – электронная версия базы данных, в которой можно найти ценники запчастей и деталей на большинство машин.

ЕМРУ содержит полные описания специфических терминов, порядок расчетов и формулы с объяснениями, справочный материал, правила создания отчетной документации экспертами и т.д. Это все дает возможность с точностью определить, сколько нужно выплатить владельцу пострадавшего ТС по страховке ОСАГО на приведение машины в нормальное для езды состояние.

В ЕМРУ включены данные обо всех основных машинах, встречающихся в разных регионах РФ (список регулярно обновляется и сейчас в нем зафиксировано более 67 марок).

На практике применение ЕМРУ возможно:

- Страховыми учреждениями и представителями, назначенными в официальном порядке, которые уполномочены на проведение осмотра поврежденных авто.

- Сертифицированными экспертными компаниями, в том числе и независимыми.

- Частными экспертами со специализированной лицензией.

- Судебными экспертами со специализированной лицензией.

Все вышеперечисленные лица должны попадать под следующие требования:

- Закончить ВУЗ по техническому направлению.

- Окончить специальные экспертно-технические курсы с успешной сдачей экзамена в конце.

- Хотя-бы один раз в 5 лет повышать свою квалификацию на специальных курсах.

- Проработать в профильной сфере минимум 1 год.

После выдачи лицензии на право осуществления экспертизы данные эксперта заносятся в список всех техников экспертов. Найти его можно на онлайн портале РСА.

Правила составление акта осмотра авто, пострадавшего в ДТП

Прежде, чем страховая приступит к расчету суммы, которая понадобится на ремонт владельцу авто, получившего увечья в ДТП, сначала должен быть составлен акт осмотра ТС по независимой экспертизе.

В нем должны быть зафиксированы такие моменты:

- На каком основании проводится осмотр машины.

- Когда начат и когда завершен осмотр.

- Где именно произошла авария.

- Полные данные о владельце и лице, управлявшем транспортным средством рулем во время аварии (ведь владелец может дать свою машину в пользование другу или родственнику).

- Полная информация о машине. Сюда входит комплектация, величина пробега и дата, с которой авто начали эксплуатировать.

- Сведения об увечьях, полученных до аварии. Кроме самих повреждений еще нужно описать их вид, расположение и т.д. Если машина ремонтировалась или в ней менялись запчасти, то это тоже указывается.

- Данные о поломках, возникших в результате ДТП.

- Текущее состояние авто.

В случае перемещения машины с места происшествия, это действие тоже отражается в акте. Причем указывается не только сам факт, но и адрес, куда она доставлена.

С помощью какой формулы устанавливается размер страховой выплаты?

ЕМРУ рассказывает, как правильно сделать расчеты, чтобы узнать величину страховой компенсации.

Расчет осуществляется при использовании следующей формулы:

РВ=ЦМ+ЦР+ЦД, где под РВ подразумевается суммарный размер выплаты, под ЦМ – цена материалов, под ЦР – цена ремонта, под ЦД – цена деталей, которые требуют замены.

При расчете всех перечисленных показателей применяется среднерыночный ценник. Рассчитывая показатели ЦР и ЦМ, обязательно учитывается город, где случилось происшествие и точная дата.

Определяя стоимость параметра ЦД, обязательно учитывается износ. Для этого рассчитывается поправочный коэффициент, а затем от единицы отнимается полученный результат и умножается на параметр ЦД.

Так как поправочный коэффициент никогда не бывает больше единицы, ни одна страховая не возместит полный рыночный ценник детали. И это логично, так как с годами состояние всех запчастей машины ухудшается.

Рассматриваем пример расчета компенсации по ОСАГО

Дано: Автомобиль Черри Тигго Т11, находящийся в использовании с 2012 года. За это время пробег намотан до 75 тыс. км. Страховое событие на дороге с его участием случилось в феврале 2015 года. На основании итогового отчета экспертизы было установлено, что степень износа машины составляет 35%. А по составленном акту осмотра выяснилось, что выполнить необходимо следующее:

- Заменить и покрасить дверь.

- Заменить лобовое стекло с креплением.

- Починить переднюю тормозную колодку.

Для начала рассчитаем цену деталей (ЦД) – приобрести нужно переднее стекло и переднюю тормозную колодку. Чтобы узнать среднерыночные цены, зайдем на три интернет-страницы, найдем там одни и те же детали и определим их среднерыночную стоимость, сложив три ценника и разделив их на три. Лобовое стекло – 1,500 + 1800 + 1600/3 = 1633 руб. Дверь – 14000 + 16000 + 18000/3 = 16000 руб. Таким образом, суммарная цена всех деталей составит – 1633 + 16000= 17633 руб. Теперь нужно рассчитать сколько придется заплатить за детали с учетом их износа – (1-0,35) * 17633 = 11461 руб.

Теперь определим цену ремонтных работ (ЦР) – нам нужно починить переднюю тормозную колодку. Пусть один час работы стоит 1100 руб. Согласно нормативному акту №432-П (в нем приведена информация о трудозатратах на различные виды работ) ремонт тормозной колодки занимает 3,5 часа. ЦР = 3,5 часа * 1100 руб.= 3850 руб.

В завершении рассчитаем цену материалов (ЦМ) – нам необходимо покрасить дверь и установить ее. Допустим, что среднерыночный ценник за один час работы в первом случае составляет 1300 руб., а во втором – 700 руб. Согласно нормативному акту №432-П покраска двери занимает 2 часа, а ее установка – 0,5 часа. Тогда ЦМ = 2 часа * 1300 руб. + 0,5 часа * 700 руб.= 2975 руб.

Когда у нас есть все данные мы может рассчитать полностью величину выплаты: РВ = 11461 + 3850 + 2975 = 18286 руб.

Расчет стоимости ремонта в онлайн режиме

Чтобы расчет сделать более простым для людей РСА создал специальный электронный онлайн-калькулятор, позволяющий самостоятельно узнать все будущие затраты. Перейти на оффициальный сайт РСА (российского союза автостраховщиков) и посчитать ущерб по страховке можно по ссылке: http://prices.autoins.ru/priceAutoParts/repair_parts.html

Для определения среднего ценника на детали, вносятся такие параметры:

- Дата осуществления ремонта.

- Регион (город).

- Марка машины.

- Код запчасти.

Для того, чтобы узнать величину компенсации, которую выплатит страховщик необходимо суммировать стоимость всех деталей и полученную цифру умножить на коэффициент износа.

Чтобы узнать цену ремонта необходимо внести:

- Дату.

- Регион (город).

- Марку машины.

- Тип автомобиля.

Стоимость материалов рассчитывается на основе:

- Даты.

- Изготовителя материала.

- Названия товара.

Совершив один запрос можно узнать цену сразу трех параметров.

Как выплачивается компенсация при аварии, если оформлен полис и ОСАГО И КАСКО?

Если автовладелец приобрел обязательный полис ОСАГО и дополнительный КАСКО, то он может не бояться больших финансовых затрат ни на ремонт своей машины, ни на восстановление чужой. Если случилось страховое происшествие на дороге и виновным признали Вас, то страховщик выплатит денежную компенсацию пострадавшей стороне, а Вам возместит затраты на починку авто в соответствии с условиями договора страхования КАСКО.

Если виновником аварии признаны не Вы, а второй участник, то его страховщик предоставит Вам нужную сумму по полису ОСАГО на ремонт машины, а Ваш страховщик выплатит Вам компенсацию по КАСКО.

Заключение

Важно самостоятельно научиться рассчитывать страховую сумму, так как ни для кого не секрет, что в России страховыми учреждениями часто практикуется умышленное занижение величины компенсации. Бороться с этим можно, проведя повторную экспертизу, в компании не связанной со страховщиком. Если даже и это не поможет, то самый крайний выход из ситуации – обращение в судебный орган. Выиграв суд, страхователь получит не только компенсацию ущерба в полном объеме, но еще и половину суммы, которую страховщик не досчитал изначально. Для него это будет своеобразным штрафом за халатность в расчетах.

Учет износа при оценке ущерба по полисам ОСАГО. Изменение практики.

Не все знают, как производятся расчеты страхового возмещения при ДТП по полисам ОСАГО и на чем страховые компании «экономят».

В соответствии с ФЗ-40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04.2002 сумма компенсации зависит от расходов на восстановление транспортного средства в доаварийное состояние. К таким затратам относятся: ремонт, приобретение запчастей и материалов, необходимых для замены поврежденных. При этом стоимость «пострадавших» узлов оценивается с учетом их износа.

Для расчета износа по ОСАГО страховые компании применяют единую методику, утвержденную Положением Центрального Банка РФ от 19.09.2014, главными факторами которой являются год выпуска, пробег автомобиля, срок использования узла или агрегата.

По сложившейся в течение длительного периода практике, суды преимущественно взыскивали по искам страхователей о возмещении ущерба при ДТП по полисам ОСАГО со страховых компаний суммы на восстановительный ремонт с учетом износа деталей.

На практике, выводы оценочных экспертных заключений по установлению стоимости восстановительного ремонта, содержат две цифры – сумма с учетом износа деталей и полная стоимость, без учета износа.

На сайте РСА (российский союз автостраховщиков) имеются сведения о средней стоимости запасных частей транспортного средства с учетом износа. Согласно каталогам процент износа деталей в зависимости от возраста автомобиля колеблется от 20 до 50 %. В большинстве случаев, при расчете ущерба б/у автомобилей, суды применяют 50% износа.

Однако, с 2022 года ситуация изменилась.

В феврале 2022 года Верховный Суд РФ в одном из судебных споров страхователя со страховой компанией установил:

«В отличие от общего правила оплата стоимости восстановительного ремонта зарегистрированного в России легкового автомобиля физлица (или ИП) осуществляется страховщиком без учёта износа комплектующих изделий (пункт 59 постановления Пленума ВС от 26 декабря 2017 г. о применении законодательства об ОСАГО, в котором идёт ссылка на абзац третий пункта 15.1 статьи 12 Закона об ОСАГО).

Должник должен возместить кредитору убытки, причинённые неисполнением или ненадлежащим исполнением обязательства. Если иное не предусмотрено законом или договором, убытки подлежат возмещению в полном размере (статья 393 ГК).

Есть закрытый перечень, когда ремонт заменяется страховой выплатой (полная гибель ТС, смерть потерпевшего, наличие соглашения между сторонами и несколько иных причин — АСН). Судами не установлено обстоятельств, в силу которых страховщик мог заменить без согласия потерпевшего ремонт на выплату».

В данном споре страховщик не организовал восстановительный ремонт, в связи с чем должен возместить стоимость ремонта без учёта износа.

Таким образом, Верховный Суд РФ решил, что страховая компания не может самостоятельно решать вопрос о выплате страхователю страхового возмещения с учетом износа вместо необходимого восстановительного ремонта, поскольку нарушает права страхователя.

Что же делать, если страховая компания при оценке ущерба применяет неправильные критерии и завышает размер амортизации или вовсе отказывает в выплате страхового возмещения?

Если автовладельцу не удается получить полную стоимость страховой выплаты, то следует предпринять следующее:

- провести независимую экспертизу по оценке стоимости восстановительного ремонта ТС с направлением уведомления в СК;

- направить претензию в страховую компанию;

- обратиться с заявлением к финансовому уполномоченному;

- обратиться в суд с исковым заявлением на страховую компанию (на этом этапе рекомендуем обратиться за помощью к профессиональному страховому адвокату);

- получить решение суда и направить исполнительный лист по месту открытия расчетного счета СК.

Все указанные действия необходимо предпринимать в сопровождении специалистов и при строгом соблюдении необходимых правил, иначе рискуете получить отказ в удовлетворении иска.

Выплаты по ОСАГО: страховые случаи, максимальная сумма, как рассчитывается

Попав ДТП не по своей вине, каждый гражданин имеет право на возмещение ущерба. Покрытие убытков и защита интересов застрахованного автомобилиста и является основной целью деятельности страховой компании. Поэтому, каждому водителю следует иметь представление о суммах, которые предполагают выплаты по ОСАГО в 2022 году и могут быть направлены на устранение повреждений автомобиля.

Важно учитывать условия, при которых страховые компании осуществляют компенсацию или выплачивают материальные расходы по смерти потерпевшего.

Что собой подставляет ДТП и когда можно получить страховую выплату?

Дорожно-транспортное события – это происшествие с участием транспортных средств, в результате которого погибли люди или им нанесены увечья легкой, средней или тяжелой степени. А также в результате таких обстоятельств были повреждены автомобили участников ДТП.

Несмотря на то, что действующее законодательство четко определяет размер выплаты по ОСАГО, предназначенные пострадавшему водителю или пешеходу, претендовать на возмещение могут:

- Пострадавшее лицо, имеющее на руках страховой полис, в рамках заключенного договора по страхованию.

- Владелец автомобиля или люди, имеющие законное право на выплату. К числу таких лиц относят наследников погибшего, лица, управляющие автомобильным средством по доверенности, граждане, получившие в ходе ДТП увечья или ущерб имущества.

Компенсационные выплаты в разных компаниях

Прежде, чем уточнять какая максимальная сумма страховой выплаты по ОСАГО, следует внимательно изучить условия страхового случая. Вне зависимости от страховой компании, все они пользуются единой законодательной базой. Отказать на законных основаниях, компания имеет права в следующих случаях:

- Автомобиль, попавший в ДТП, не застрахован.

- Требуют возместить моральный вред.

- Не соблюдены сроки подачи заявления.

- ДТП произошло на учебной машине.

- Причиной ДТП стала перевозка негабаритного груза.

В числе законного отказа также могут быть мошеннические действия или подделка полиса. Если ущерб при ДТП попадает под лимит страховой выплаты по ОСАГО в 2022 году по страховому случаю, компания обязана покрыть убытки участника. В случае незаконного отказа, каждый потерпевший имеет права требовать компенсации в судебном порядке.

Размеры выплат

На сегодня законодательство определяет размеры выплат. В большинстве случаев они зависят не только от обстоятельств страхового случая, но и от степени повреждения транспортного средства, участия пассажира и серьезности последствий. Последствия могут быть с летальным исходом пассажиров и с материальным ущербом.

Минимальная выплата по ОСАГО при аварии зависит от степени повреждения автомобиля и количества участников и потерпевших в ДТП. Она может составлять от 35 тыс. рублей. На сегодня возмещение ущерба автомобиля составляет 400 тысяч рублей. А если был нанесен ущерб жизни и здоровью человека, сумма достигает 500 тыс. рублей.

Если в ДТП погибли люди, то выплата осуществляется всем семьям, потерявшим своих близких. Компенсационные выплаты РСА по ОСАГО со смертельным исходом имеют фиксированные суммы. Они составляют 475 тыс. рублей на финансовые выплаты и 25 тыс. рублей на погребение погибшего. В случае, когда ДТП происходит по вине пешехода, проводится специальное расследование, выясняются все обстоятельства дела.

Порядок возмещение ущерба при ДТП

Многие компании предлагают на собственных сайтах самостоятельно посчитать через РСА, в режиме онлайн. Однако, чтобы не упустить время, важно соблюсти правила. Сама процедуру представляет собой:

- После ДТП следует остановить машину и оценить уровень повреждения. В случае пострадавших, необходимо обеспечить медицинскую помощь и вызов скорой помощи.

- Связаться с представителем ГИБДД и оформить вызов по месту аварии.

- Уведомить страховую компанию.

Особую роль стоит уделить подаче заявления. В заявлении следует указать:

- Наименование страховщика и его юридический адрес.

- Полные личные данные заявителя.

- Если заявление подается доверенным лицом, необходимо предоставить документы, подтверждающие делегирование полномочий.

- Все подробности по ДТП: Дата, способ фиксации аварии, тип ущерба, все обстоятельства ситуации.

- Сведения об автомобиле.

- Сведения о виновнике аварии.

- Информацию о проведенной технической экспертизе.

- Дополнительную информацию об убытках, полученных в результате аварии.

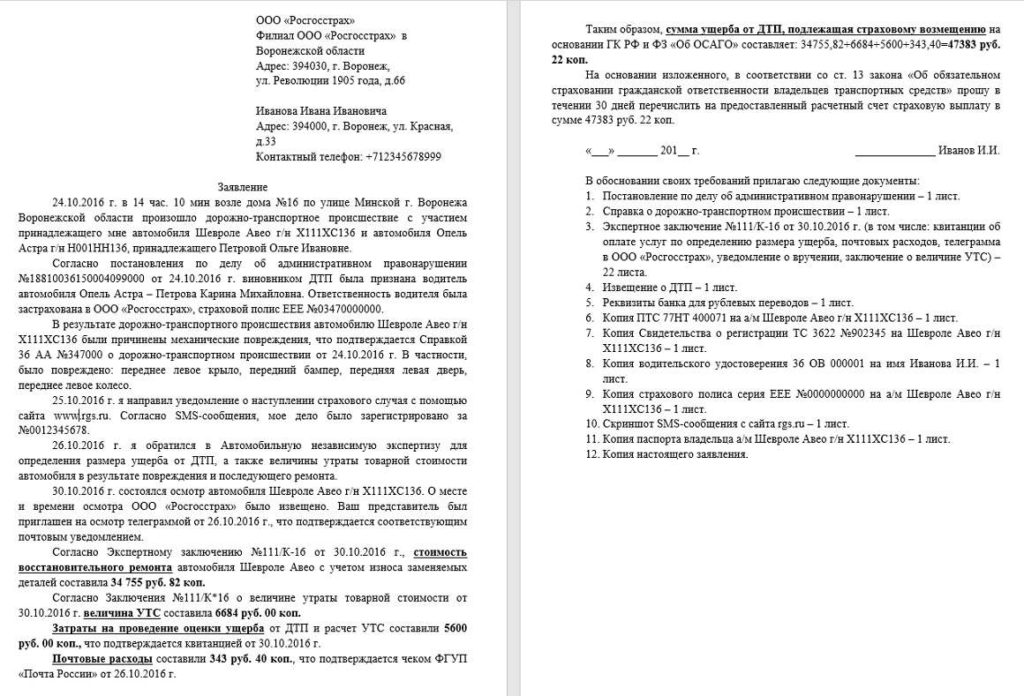

Образец заявления на выплаты ущерба после ДТП:

Вы можете скачать в формате word — образец заявления или бланк.

Возмещение расходов по Европротоколу

Если после ДТП стороны договорились, а степень повреждения автомобилей незначительная, то вся основная процедура оформления и выплаты денег может проводиться по Европротоколу.

Сам протокол представляет собой специальный бланк и не предполагает вызов представителей ГИБДД. Однако, чтобы минимизировать отказ, бланк необходимо взять в страховой компании. Скачанный в интернете протокол может не устроить страховую компанию.

Чтобы страховая виновника не отказала в выплате по ОСАГО, необходимо учесть условия, которые должны быть выполнены:

- Участниками происшествия стали два водителя и два транспортных средства.

- Водители договорились и не имеют взаимных претензий.

- Ущерб нанесен только машинам. Люди в результате не получили увечья.

- Размер ущерба составляет менее 400 тыс.

- Оба участника оформили Европротокол и согласны с его условиями.

Как выполняется расчет?

О том, какая может быть выплата по полису ОСАГО, можно выяснить у специалиста компании, где был заключен страховой договор. Многие из компаний предлагают на своих сайтах страховой калькулятор. Основными показателями, которые принимаются при расчете, считаются:

- Характер необходимого ремонта и затраты на их проведение (замена старых деталей на новые).

- При расчете окончательной стоимости учитывается регион, поскольку каждый из них имеет свою усредненную цену на услуги и товары.

- Марка автомобиля и год его выпуска, износ и амортизация.

Если в ходе аварии пострадала новая машина, то все выплаты производятся по ценам дилера ОСАГО. Для расчета применяется единая методика расчета.

Расчет производится по формуле: РК = СР+СМ+СД. В данной формуле используются следующие показатели:

- Общий размер компенсации (РК).

- Стоимость ремонта автомобиля (СР).

- Цена затратных материалов (СМ).

- Стоимость тех деталей, которые подлежат полной замене на новые (СД).

Выплата производится наличными в кассе страховой компании или может быть переведена по реквизитам, указанным заявителем. Каждый потенциальный получатель средств имеет право самостоятельно выбрать наиболее удобный для него способ получения денег.

Когда можно столкнуться с отказами?

У большинства застрахованных лиц возникает вопрос, сколько ждать выплаты по ОСАГО. Однако процедура выплат является заключительным этапом самой процедуры. Важно предоставить полный пакет документов и не получить отказ в финансировании. Помимо законных оснований по отказу, многие компании могут искать повод для отклонения заявления.

В числе частых причин, стоит выделить такие:

- Заявитель не полностью подготовил материалы и предоставил не все документы к общему пакету.

- Истек срок подачи заявления. Чтобы не упустить этот момент, следует внимательно изучить договор, заключенный со СК.

- Страховая компания самостоятельно провела расследования и имеет основания полагать, что данный факт является мошенничеством.

- СК находится в процессе банкротства.

- В страховке не указано имя водителя. В таком случае выплаты могут быть произведены, но компания имеет права подать встречный иск на виновника и возместить ущерб.

- Виновник ДТП не согласен с решением и подает апелляцию. Решение страховой будет завесить от решения суда.

- Отсутствие диагностики, отказ от проведения экспертизы.

Важно учитывать, что если отказ не имеет оснований и пострадавшее лицо считает себя ущемленным в правах, он имеет право добиваться справедливости в ЦБ или РСА. При этом важно иметь на руках официальный отказ, в котором указаны причины и основания.

Как оформить жалобу?

Даже если страховая просрочила, необходимо понимать, куда обращаться за консультацией и помощь, чтобы получить выплату по ОСАГО. Если заявление на выплату не было принято, можно оспорить отказ в судебном порядке. Однако, законодательство предполагает досудебное урегулирование спора. На имя руководителя подается официальная жалоба, в которой указывается:

- Суть претензии.

- Точные личные данные.

- Номер страхового договора.

- Реквизиты для перечисления страхового возмещения.

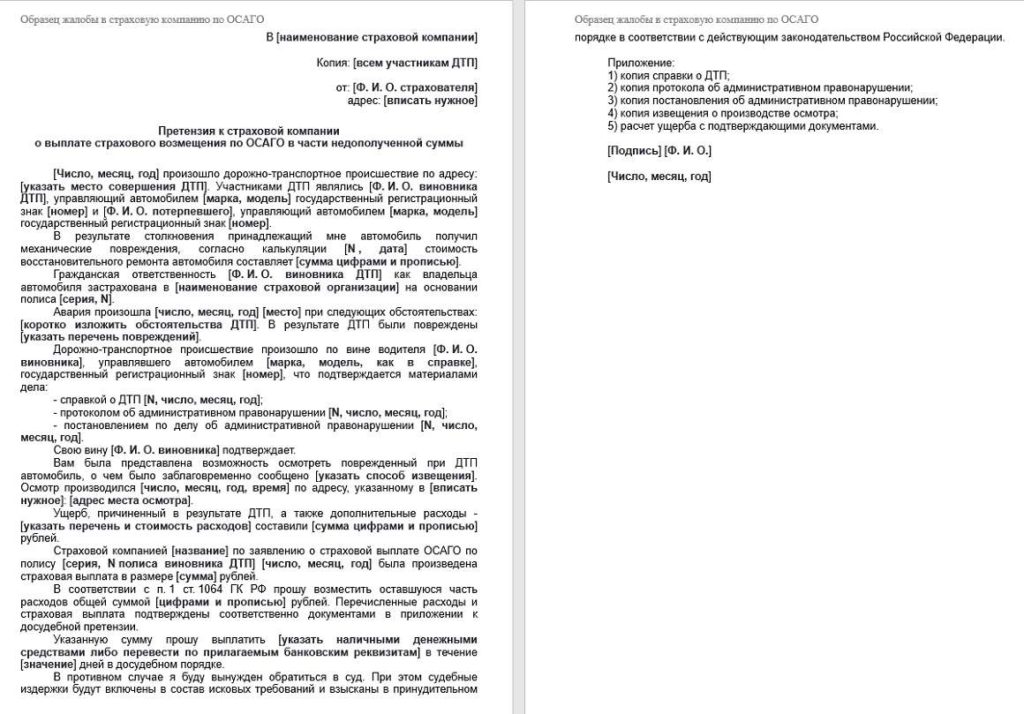

Пример жалобы на СК:

Скачать этот образец в формате word вы можете — здесь.

При рассмотрении жалобы особое внимание уделяется причинам обращения заявителя. Все суммы, на которые претендует застрахованное лицо, должны быть обоснованы и подтверждены экспертным заключением.

Досудебное урегулирование является обязательным этапом, который доказывает, что человек принял меры и пытался самостоятельно решить вопрос со страховой компанией. При подаче иска в суд, истец имеет права требовать компенсации по таким направлениям:

- Возмещение материального ущерба, связанного со страховым случаем.

- Оплату неустойки.

- Моральное возмещение, связанное с некомпетентностью сотрудников компании.

К судебному иску прилагается полный пакет документов, включая переписку или документы по досудебному урегулированию. Важно учитывать, что законодательство регулирует права и обязанности страховщиков и страхователей. Поэтому, при наступлении страхового случая, следует соблюсти все условия, не упустить сроки, и своевременно предоставить заявление для получения причитающейся суммы.

Оформите ОСАГО прямо сейчас

Если у вас еще есть вопросы, отправьте заявку и мы вас проконсультируем

Читайте также

Как вписаться в страховку ОСАГО С начала 2019 вступила в силу поправка к Закону, согласно

В соответствии со ст. 4 Федерального закона № 40-ФЗ «Об ОСАГО» застраховать риск своей гражданской

По данным статистики каждый день на дороги нашей страны выезжает порядка 30 миллионов транспортных средств.

Оформить ОСАГО себе Сегодня в любой профессии есть специальные программы, которые облегчают рабочий процесс. Автострахование

Расчет выплаты по ОСАГО

Какие бывают особенности расчета суммы выплаты и как оценивают ущерб по ОСАГО. Как взыскать ущерб по ОСАГО?

Выплаты по ОСАГО в 2019 году

Ущерб по ОСАГО рассчитывается страховщиком при обращении к нему пострадавшей стороны. В зависимости от ситуации, размер выплаты способен покрыть ремонтные работы полностью или только частично. При расчете выплат по ОСАГО учитываются результаты экспертизы повреждений, а также износ автомобиля и его отдельных частей.

Что снижает размер страхового возмещения за ущерб

При оценке ущерба автомобилю учитывается в первую очередь его износ. Именно он оказывает максимальное влияние на изменение стоимости ремонта. Так за новый автомобиль, проездивший меньше года, выплатят практически 100% компенсацию.

Если же машина проездила несколько лет, то страховая выплата будет значительно ниже. Чем старше автомобиль, тем больше износ. Защищает водителей тот факт, что в законе прописано максимальное значение этого параметра – 50%. Поэтому страховая компания может снизить выплату только до половины от положенной суммы.

Как оценивают сумму возмещения по ОСАГО

Оценка размера компенсации по страховке осуществляется с помощью автотехнической экспертизы. Специалисты устанавливают все скрытые и видимые повреждения, условия и причины ДТП, анализируют дорожные условия и другие параметры. В результате формируется целостная картина аварии, подготавливаются выводы по спорным вопросам, и устанавливается сумма ущерба в ДТП.

При том, как оценивают ущерб, многие страховые компании стремятся скрыть некоторые повреждения и занизить сумму выплат. Вы можете оспорить результат осмотра специалиста от страховой компании, обратившись к независимым экспертам. Они проведут экспертизу ущерба и подготовят свои выводы о его повреждениях.

Изменения расчета возмещения в 2019 году

Теперь приоритет над страховой выплатой имеет восстановительный ремонт. Денежную компенсацию пострадавший в аврии может получить в случае:

- поврежденный автомобиль не подлежит восстановлению;стоимость ремонта значительно превышает лимит страховой выплаты;в результате дорожного происшествия вред причинен не только автомобилю (жизни, здоровью или иному имуществу);

- по каким-либо причинам заранее невозможно установить сроки проведения восстановительного ремонта;

- ремонт нельзя произвести в ремонтной организации, выбранной страховой компанией и страховщиком.

Как проверить точность расчетов по страховке

Учитывая, что в этом году будет введен закон, делающий ремонт приоритетным видом компенсации, водители захотят проверить честность своей страховой компании. Вы можете использовать базу РСА для расчета суммы возмещения по страховке. Она содержит информацию по стоимости деталей в регионе, нормочасам и другим параметрам, используемым при расчете страховщиками.

Лимиты компенсации за ущерб

Возмещение ущерба ограничено максимальными суммами выплат. На сегодняшний день установлены следующие значения:

- 400 000 рублей – выплаты за повреждения, нанесенные непосредственно автомобилю;

- 500 000 рублей – покрытие вреда здоровью и жизни людей, рассчитывается отдельно на каждого потерпевшего.

Дополнительно было увеличено возмещение ущерба при ДТП по ОСАГО по европротоколу. Начиная с 2014 года при оформлении аварии без вызова ГИБДД можно получить до 50 000 рублей.

Для столичного региона действует особое правило, касающееся европротокола. Размер взыскания по нему может достигать 400 000 рублей, но только в том случае, если в автомобиле есть сертифицированный видеорегистратор. Устройство должно уметь записывать видео, фиксировать скорость и направление движения, координаты и автоматически передавать информацию о ДТП при столкновении.

Компенсация вреда здоровью и жизни людей

Страховое возмещение не ограничивается только повреждениями, полученными транспортным средством. Если в ДТП пострадали люди, то страховая компания оплатит их лечение и выдаст соответствующую компенсацию.

Размер выплаты зависит от множества параметров – включая сложность травмы, перенесенные операции и медицинские вмешательства.

По ОСАГО размер выплаты за ущерб здоровью оценивается максимум в 500 000 рублей. Предельную сумму выдают детям, получившим инвалидность, и взрослым, которым была поставлена инвалидность 1 степени.

Пострадавшие, получившие инвалидность 2 и 3 степени, могут рассчитывать на компенсацию в 350 000 и 250 000 рублей.

Отдельно рассчитывается сумма ущерба ОСАГО при летальном исходе. В этом случае выгодоприобретатели получают 475 000 рублей. Еще 25 000 рублей выдается лицу, берущему на себя погребение умершего человека.

Расчет выплаты по ОСАГО

Если у всех участников ДТП есть действительные полисы, то порядок возмещения ущерба по ОСАГО сводится к обращению в свою страховую компанию. В течение 20 дней с момента подачи документов она должна будет подготовить всю необходимую информацию, провести осмотр автомобиля и провести выплату.

В случае затягивания сроков выплаты нужно подать досудебную претензию. Если она не будет удовлетворена в течение 5 рабочих дней, то застрахованное лицо может обратиться в суд с исковым заявлением. После вынесения положительного решения, истец получает не только положенные деньги, но и дополнительную сумму за каждый день просрочки.

Взыскание ущерба с виновника ДТП без страхового полиса значительно сложнее. Вся процедура осуществляется через суд. Деньги взыскиваются непосредственно с виновной стороны, поэтому скорость платежей зависит от ее имущества и средств на счетах.

Единая методика расчета ущерба ОСАГО

Для расчета величины ущерба в рамках обязательного автострахования используется единая методика расчета по ОСАГО. Ее разработкой и обновлением занимаются сотрудники регулятора отечественного страхового рынка – ЦБ РФ. Рассмотрим динамику совершенствования документа и его основные положения.

- Единая методика определения размера расходов на восстановительный ремонт

- Обзор документа

- Как рассчитывают ущерб страховые компании?

- Как рассчитать ущерб самостоятельно?

- На сайте РСА

- Другими способами

- Что делать в случае занижения компенсации?

- Ответы на вопросы

- Кто разработал Единую методику расчета ущерба по ОСАГО?

- Какая версия документа является актуальной на сегодня?

- Как оспорить расчет страховой компании при несогласии с суммой компенсации?

- Подведем итоги

Единая методика определения размера расходов на восстановительный ремонт

Первая версия методики была разработана специалистами Центробанка России еще в сентябре 2014 года. Затем в нее неоднократно вносились изменения и корректировки. Действие документа продлится до 20 сентября 2022 года. На следующий после указанной даты день вступает в силу новая единая методика расчета ущерба по ОСАГО, которая содержится в Положении ЦБ РФ №755-П (датируется 04.03.2021).

Обзор документа

Несмотря на введение новой редакции, единая методика ОСАГО сохраняет базовые принципы расчета, действовавшие с 2014 года. В документе детально описаны следующие аспекты вычисления стоимости восстановительного ремонта применительно к автомобилю, пострадавшему в ДТП. К ним относятся:

- порядок определения характера полученных транспортным средством повреждений;

- правила расчета и группировки расходов по статьям затрат – материалы, запчасти, зарплата рабочих и т.д.;

- порядок определения степени износа узлов и комплектующих, которые подлежат замене;

- правила вычисления ценности годных остатков, которые могут быть использованы даже после полной гибели авто;

- порядок составления, утверждения и опубликования справочников, содержащих средние стоимости запчастей, расходников и часа работы в рамках восстановительного ремонта;

- перечень требований к фиксации повреждений транспортного средства.

Единая методика расчета по ОСАГО применяется как страховыми компаниями, так и специализированными экспертными организациями или частными экспертами, в том числе – судебными. Грамотное использование утвержденных регулятором правил позволяет ускорить урегулирование спорных ситуаций как в суде, так и в досудебном порядке.

Как рассчитывают ущерб страховые компании?

Как было отмечено выше, единая методика ОСАГО используется для расчета величины ущерба всеми заинтересованными сторонами, включая непосредственно автостраховщиков. Последние используют стандартную формулу вычислений, которая имеет следующий вид:

- СК = Р +М +Д, где

- СК – это сумма итоговой денежной компенсации;

- Р – расходы на оплату ремонта;

- М – затраты на покупку расходных материалов;

- Д – расходы на приобретение деталей и запчастей, которые нуждаются в замене.

В зависимости от состояния транспортного средства и выполняемых восстановительных работ в формулу вносятся корректировки. В качестве исходных данных используются среднерыночные стоимости всех трех параметров – оплаты труда, материалов и комплектующих, регулярно публикуемые Центробанком страны.

Это делает вычисления намного более простыми и оперативными, а итоговый расчет – типовым.

Как рассчитать ущерб самостоятельно?

Достаточно часто разногласия между страхователем и страховщиком касаются суммы компенсации. Вполне естественным выглядит желание первого проверить расчет, выполненные страховой компанией. Для этого используются разные способы, большая часть которых предусматривает применение в том или ином виде единой методики расчета страховой выплаты по ОСАГО.

На сайте РСА

Самый простой и популярный способ самостоятельного расчета величины ущерба предусматривает использование функционала официального сайта РСА. На нем размещается удобный и простой в применении онлайн-сервис, который базируется на разработанной и утвержденной Центробанком методике расчета, а также усредненных нормативах основных статей расходов.

Для вычислений используется формула, приведенная выше.

Другими способами

Схожие способы расчетов предлагают и различные частный сайты, посвященные тематике обязательного автострахования. При выборе такого варианта решения задачи необходимо помнить, что размещенная на них информация не является официальной. Поэтому проще и правильнее обратиться или на сайте РСА, или в специализированную экспертную организацию, имеющую необходимые допуски и аккредитации.

Что делать в случае занижения компенсации?

Если проверка расчетов, выполненных сотрудниками страховой компании, обнаружила занижение суммы выплаты, необходимо обжаловать действия автостраховщика. Для этого проводится независимая экспертиза оценки величины ущерба, а полученное в результате экспертное заключение прикладывается к исковому заявлению в суд.

Допускается урегулирование спорной ситуации в досудебном порядке, но это также требует обоснования позиции страхователя. Помимо экспертного заключения, необходимо сохранить и предоставить комплект сопутствующих документов, подтверждающих как факт ущерба, так и стоимость выполненного ремонта.

Ответы на вопросы

Кто разработал Единую методику расчета ущерба по ОСАГО?

Разработкой документа занимаются специалисты регулятора российского страхового рынка – Центробанка страны.

Какая версия документа является актуальной на сегодня?

В настоящее время продолжает действовать скорректированная редакция Единой методики, разработанной еще в 2014 году. Но уже с 21 сентября текущего года вступит в силу новое Положение, разработанное ЦБ РФ в марте 2022 года.

Как оспорить расчет страховой компании при несогласии с суммой компенсации?

Чтобы сделать это, сначала необходимо провести независимую оценку стоимости восстановительного ремонта. Затем экспертное заключение прикладывается к исковому заявлению и направляется вместе с другими необходимыми документами в суд.

Подведем итоги

Разработку Единой методики расчета стоимости восстановительного ремонта по ОСАГО, выполненную Центробанком РФ, следует признать важным этапом становления системы отечественного обязательного автострахования. Грамотное применение документа на практике позволило минимизировать количество спорных ситуаций. Важным дополнительным плюсом стало предоставление страхователю возможность совершать расчет стоимости ущерба самостоятельно.

Как рассчитывают сумму выплаты по ОСАГО при ДТП: как это сделать самому в онлайн-калькуляторе?

Наступление дорожно-транспортного происшествия является страховым случаем по ОСАГО и влечёт за собой обязанность страховой организации выплатить страховую сумму в пользу пострадавшего. Как известно, страховщики любыми путями пытаются уйти от ответственности: либо занизить размер возмещения, либо отказаться от его выплаты. Чтобы это не допустить, следует знать, каким образом рассчитать размер выплат, если было ДТП, как это можно сделать, не выходя из дома, и какие случаи отказа в компенсации признаются незаконными.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Возмещение по страховке после дорожного происшествия

Рассчитывать на страховое возмещение по полису ОСАГО может участник дорожного движения, который попал в аварию не по своей вине. Возмещает нанесённый вред пострадавшему не сам виновник ДТП, а его страховая компания, с которой он заключил договор ОСАГО. При этом у потерпевшего есть возможность обратиться за прямым возмещением убытков к своему страховщику, который, в свою очередь, имеет право запросить возмещение у страховщика виновника.

Рассчитывать на страховое возмещение по полису ОСАГО может участник дорожного движения, который попал в аварию не по своей вине. Возмещает нанесённый вред пострадавшему не сам виновник ДТП, а его страховая компания, с которой он заключил договор ОСАГО. При этом у потерпевшего есть возможность обратиться за прямым возмещением убытков к своему страховщику, который, в свою очередь, имеет право запросить возмещение у страховщика виновника.

Напротив, в случае если он виновен, то его страховая компания направляет страховое возмещение потерпевшему.

Выплаты, осуществляемые в пользу потерпевшего водителя или пешехода, направлены на покрытие ущерба, возникшего от действий виновника. В частности, такие отчисления направлены на:

- ремонт автомобиля с целью приведения его в состояние, которое было до аварии;

- покупку новой машины, если ремонт не возможен;

- лечение, если нанесён урон здоровью;

- покупку медикаментов;

- возмещение расходов за услуги эвакуатора и транспортировку пострадавших в больницу;

- покрытие ущерба, связанного с потерей трудоспособности;

- возмещение средств на погребение погибшего в ДТП человека.

Несмотря на величину реального ущерба, на основании статьи 7 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», максимальный размер выплаты составит:

- 500 тысяч рублей, если нанесён вред здоровью или жизни человека;

- 400 тысяч рублей, если пострадало имущество (автомобиль).

От каких входных данных зависит сумма ущерба?

Сумма ущерба транспортному средству зависит от стоимости ремонта. Сумма восстановления автомобиля может быть определена двумя способами:

- силами страховой организации;

- с помощью независимого оценочного мероприятия.

Но в любом случае сумма ущерба транспортному средству будет зависеть от следующих параметров:

- дата происшествия, повлекшего урон машине;

- регион;

- марка автомобиля;

- год его выпуска;

- пробег транспортного средства;

- дата начала эксплуатации ТС;

- его комплектация;

- дефекты доаварийного характера;

- износ деталей, взамен которых устанавливаются новые.

дата происшествия, повлекшего урон машине;

дата происшествия, повлекшего урон машине;Как делают расчет стоимости ущерба в страховой компании?

Если было ДТП, стоимость ущерба и восстановительных работ считают на основании информации, собранной при первичном осмотре повреждённой машины, а при необходимости – при дополнительном осмотре, и зафиксированной в специальном акте.

Для определения стоимости ремонта страховщик складывает следующие составляющие:

- издержки на осуществление ремонтных работ;

- расход на материалы;

- стоимость заменяемых запчастей.

В свою очередь, затраты на запчасти определяются компанией-страховщиком как сумма расходов на каждую единицу запчасти, рассчитываемую путём умножения:

- количества таких деталей;

- их цены;

- понижающего коэффициента, учитывающего износ старой детали.

Износ комплектующих исчисляется, исходя из сведений о:

- срока эксплуатации;

- пробега машины;

- коэффициентах влияния данных параметров на износ, значения которых установлены Положением Банка России от 19 сентября 2014 года № 432-П.

В случае полной гибели автомобиля страховщик обязуется выплатить деньги на приобретение нового. Размер выплаты в данном случае определяется как разность между:

- стоимостью машины в день аварии;

- стоимостью годных остатков.

Под годными остатками понимаются те детали и части машины, которые можно демонтировать и реализовать.

При этом цена годных остатков рассчитывается как произведение:

При этом цена годных остатков рассчитывается как произведение:

- цены ТС в состоянии до аварии;

- доли стоимости целых деталей в полной стоимости ТС;

- коэффициента расходов на продажу запчастей (0,7 – для легковушек, 0,6 – для грузовых);

- коэффициента срока эксплуатации ТС;

- коэффициент степени повреждений.

Вышеперечисленные коэффициенты также определяются на основании Положения Центробанка.

Больше нюансов о единой методике расчета ущерба по ОСАГО можно узнать в этом материале.

В дополнение к тексту подзаголовка, смотрим видео о том, как происходит расчет убытков о оценка ущерба по ОСАГО после ДТП:

Как не стать жертвой обмана?

Как правило, ответственные автовладельцы чётко следуют букве закона и вовремя приобретают «автогражданку», при этом исправно уплачивая за это премию страховой компании. Но, к сожалению, далеко не все страховщики отплачивают им тем же. Нередко автомобилисты попадают в такие ситуации, когда недобросовестные организации неправомерно отказываются от выплат по полису ОСАГО или существенно занижают их размер.

Ведь наступление страхового случая вынуждает страховщиков нести дополнительные расходы, поэтому они пытаются их снизить любыми путями.

Что нужно знать, чтобы не стать жертвой обмана нечестной компании-страховщика?

- Изучить, какие случаи отказа являются незаконными и каждый из таких случаев обжаловать в судебном порядке. Рассмотрим на примерах наиболее часто встречающиеся причины отказов, которые можно оспорить.

- Водитель, чьи действия повлекли наступление ДТП, находился за рулём чужой машины, соответственно, не был вписан в полис ОСАГО. Действительно, на первый взгляд может показаться, что страховщик не обязан платить пострадавшему, ведь договор с ним заключал не виновник, а текст договора не содержит ФИО виновника. Однако это не совсем так.

В соответствии с подпунктом д) пункта 1 статьи 14 Закона, устанавливающего правила ОСАГО, в этом случае страховщик имеет право после выплаты возмещения пострадавшей стороне требовать с виновника покрытие этих затрат.

Договор, который заключается при приобретении «автогражданки», содержит срок, в течение которого страхователь должен сообщить о наступлении страхового случая. Но в оговоренные сроки он это не сделал. Причина отказа при таких обстоятельствах является обоснованной. Однако есть возможность её преодолеть, предоставив подтверждение тому, что это не было сделано по уважительной причине. Например, если человек лежал в больнице, он может направить страховщику выписку из медкарты.

Договор, который заключается при приобретении «автогражданки», содержит срок, в течение которого страхователь должен сообщить о наступлении страхового случая. Но в оговоренные сроки он это не сделал. Причина отказа при таких обстоятельствах является обоснованной. Однако есть возможность её преодолеть, предоставив подтверждение тому, что это не было сделано по уважительной причине. Например, если человек лежал в больнице, он может направить страховщику выписку из медкарты.Как рассчитать стоимость ремонта онлайн на сайте РСА с учетом износа?

Чтобы не быть обманутым и получить полное возмещение стоимости ремонта повреждённого автомобиля, пострадавший может самостоятельно рассчитать среднюю стоимость запчастей, нормочаса работ и среднюю стоимость материалов. Для этого он может воспользоваться онлайн-калькулятором, который запустил на своём сайте РСА.

Для удобства пользователя приведём пошаговую инструкцию действий для определения стоимости деталей:

- указать дату ДТП;

- экономический регион;

- марка автомобиля;

- номер детали, которую необходимо проверить;

- ввести код безопасности;

- отправить запрос.

указать дату ДТП;

указать дату ДТП;В результате этих действий появится таблица с указанием средней стоимости проверяемой детали.

Сервис позволяет осуществить одновременную проверку не более трёх запчастей. Если требуется узнать цены большего количества деталей, необходимо прибегнуть к вышеописанным действиям несколько раз.

С целью расчёта нормочаса работ необходимо указать:

- день, когда произошло ДТП;

- регион;

- марку и тип машины.

Узнать среднюю стоимость материалов можно, указав:

- дату совершения аварии;

- наименование производителя материала;

- название материала.

- Что такое УТС по ОСАГО и как ее рассчитать?

- Как рассчитать неустойку по ОСАГО?

Разъяснения и инструкции, содержащиеся в нашей статье, призваны помочь пострадавшему лицу правильно выполнить расчет размера страховой выплаты, которая ему полагается, и определить, не пытается ли страховщик занизить сумму выплаты или вовсе незаконно отказать в возмещении убытков.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Максимальная сумма возмещения ОСАГО при ДТП

Система автомобильного страхования в России периодически меняется. Это касается размеров выплат, тарифов и стоимости полисов. Важно успевать следить за нововведениями. Максимальная выплата по ОСАГО – предельно возможная сумма, которую может выдать страховая компания пострадавшему при возникновении ДТП. Есть 2 варианта компенсации: ремонт машины и денежная выплата.

- Максимальная сумма возмещения по ОСАГО в 2022 году

- При повреждении или тотальной гибели авто

- За причинение вреда здоровью

- В случае смерти пострадавшего

- В случае составления Европротокола

- При обоюдной вине

- Кто и как получает выплату по ОСАГО?

- Независимая экспертиза после ДТП

- Документы для получения выплаты

- Сроки подачи заявления страховщику

- Срок выплаты ущерба

- Что делать, если сумма выплаты по ОСАГО не устраивает

- Вывод

Максимальная сумма возмещения по ОСАГО в 2022 году

ФЗ №40 фиксирует все новые моменты, которые касаются страховых случаев. Максимальная выплата компенсации по полису ОСАГО является фиксированной. Все зависит от того, какие повреждения были нанесены и кому: людям, автомобилю или другому имуществу.

При повреждении или тотальной гибели авто

Если автомобиль был поврежден в ДТП, то по ОСАГО он будет направлен на ремонтные работы. Компании по страховке обычно располагают своими СТО, но иногда происходят ситуации, когда они оплачивают затраты и в других станциях техобслуживания. Этот момент лучше уточнять в своей страховой фирме, не отправляя машину на ремонтные работы без предварительного согласования.

Размер компенсации зависит от результатов работы экспертов. Когда страхователю кажется, что выделенная выплата является заниженной, ему стоит позаботиться о проведение повторной независимой экспертизы. Если после этого не удастся добиться положительных результатов – следует обратиться в судебный орган.