Что такое франшиза при КАСКО: подводные камни о которых стоит знать в 2022 году

6 мин. на чтение

- Определение

- Виды франшизы

- Плюсы и минусы приобретения КАСКО с франшизой

- Плюсы и минусы покупки КАСКО

- Когда следует покупать КАСКО с франшизой

- КАСКО с франшизой на кредитный автомобиль

- Когда следует отказаться от такого варианта защиты

- Калькулятор КАСКО

КАСКО – привлекательный продукт от страховой компании, который могут позволить себе далеко не все желающие. Для расширения клиентов компании, увеличения продаж полисов по привлекательной цене, страховщики предлагают приобретать КАСКО с франшизой. В этой статье мы рассмотрим, что же такое франшиза КАСКО, когда она уместна и в каких ситуациях категорически не приемлема.

Однако сразу же отметим, что КАСКО с франшизой позволяет обеспечить надежную защиту своему автомобилю и при этом сэкономить немалую сумму на стоимости страховки.

Определение

Франшиза – это оговоренный лимит в денежном выражении, в рамках которого страховщик освобождается от выплаты компенсации при наступлении страхового случая. Простыми словами, страхователь обязуется сам оплачивать ремонт при наступлении страхового случая, в пределах оговоренного лимита.

Данное ограничение всегда устанавливается по соглашению двух сторон и выражается в:

- фиксированной сумме;

- процентном соотношении от реальной стоимости автотранспортного средства.

В результате снижения рисков страховщика по договору страхования, клиент получает привлекательную скидку. Чем выше сумма собственного возмещения убытка, тем больше скидка для страхователя, а стоимость полиса ниже.

Не секрет, что в рамках классического КАСКО не только необходимо обращаться в офис страховщика при получении повреждения, но и фиксировать их через сотрудников ГИБДД. Если этого не сделать, то застрахованный в дальнейшем может получить отказ в страховой выплате, поскольку нарушил Правила страхования.

В результате этого не каждый автовладелец готов тратить личное время, чтобы:

- вызывать сотрудников ГИБДД и ждать их несколько часов;

- обращаться в офис страховщика;

- собирать необходимые документы.

Как показывает практика, многие владельцы автотранспортных средств желают получить компенсационную выплату, только при получении серьезного повреждения.

Виды франшизы

Оформляя договор страхования, необходимо разобраться и в дальнейшем учитывать, как она будет работать.

Следует учитывать, что компании делят их на:

- Безусловные – суть заключается в том, что страховая компания всегда будет производить выплату за минусом оговоренной суммы. Такой вариант хорошо подходит тем автолюбителем, которые имеют собственные свободные финансовые средства и в любой момент смогут их направить на ремонтные работы.

К примеру, полис заключен с применением безусловного ограничения в 6 000 рублей. Следовательно, при убытке в 25 000 рублей, страхователю полагается выплата 19 000 рублей.

- Условные, когда страховщик и страхователь заранее оговаривают сумму, в пределах которой клиент обязуется сам оплачивать ремонт своего авто. Если сумма убытка превышает данный лимит, то все расходы будут оплачиваться за счет средств страховой организации. Если нет, страхователь сам принимает решение, где и как ремонтировать.

Например, согласно договору условное ограничение составляет 21 000 рублей. При ущербе в 19 000 рублей, клиент самостоятельно возмещает полученный ущерб. Если же сумма ущерба превысит 21 000 рублей, страховщик компенсирует все ремонтные работы в полном объеме.

- Динамические. Это самый привлекательный вид франшиз, который подходит опытным владельцам автотранспортных средств. Суть ограничения в том, что оно устанавливается в процентном соотношении. По такому договору страхования, при наступлении страхового случая страхователь получает возмещение:

- при первом страховом случае – всю сумму в полном объеме;

- при втором – сумму за минусом 10-15% от размера ущерба;

- при третьем и т.д. – за минусом 15-25% от размера ущерба.

Все перечисленные виды прописаны в Правилах страхования страховщика. Необходимо учитывать, что какой вид выбрать, решает сам клиент, а не представитель страховой компании. Устанавливать ограничение против воли страхователя является не законным.

Плюсы и минусы приобретения КАСКО с франшизой

На практике, что автовладелец получая подобное предложение, с одной стороны, хочет застраховать автомобиль и сэкономить, а с другой – сомневается, стоит ли брать полис с таким условием.

Чтобы сделать правильно решение, необходимо внимательно изучить все преимущества такого продукта и только после этого сделать окончательный выбор.

Плюсы и минусы покупки КАСКО

| ПЛЮСЫ | МИНУСЫ | ||

| Экономия времени | По полису АВТОКАСКО на общих правилах необходимо обращаться в офис и фиксировать каждое повреждение. Не каждый водитель готов потратить день, чтобы зафиксировать мелкую царапину. В таком случае устранить повреждение проще за счет собственных средств | Высокая стоимость | Полис значительно дороже ОСАГО |

| Выполнение требований кредитного соглашения | Покупая машину в кредит, каждый водитель обязан выполнить все пункты кредитного соглашения, а именно приобрести страховку добровольной защиты. В большинстве случаев владельцы авто оформляют страховку по минимальной стоимости. В данном случае – это отличная возможность заплатить минимальный взнос и выполнить все требования кредитной организации | Сложность выбора страховой | Цена не показатель простой выплаты при страховом случае. Нужно смотреть реальные отзывы по выплатам страховой. |

| Экономия средств | Самое основное преимущество заключается именно в экономии денежных средств. Благодаря этому варианту страхования, каждый может защитить свой автомобиль с хорошей выплатой |

Стоит учитывать, что перечисленные преимущества актуальны в том случае, если владелец транспорта аккуратно управляет машиной. В противном случае сумма, направленная на ремонтные работы, будет превышать размер сэкономленных средств.

Когда следует покупать КАСКО с франшизой

Перед оформлением договора страхования необходимо взвесить все «за» и «против». Очень важно учесть тот факт, что добровольная защита с ограничениями подходит далеко не всем владельцам автотранспортного средства

Добровольную защиту с применением франшизы можно оформлять:

- Когда есть собственные средства в наличии. Поскольку страхователю придется часть расходов компенсировать за счет собственных денег, то подразумевается, что у каждого владельца автомобиля есть необходимые сбережения. Также каждый автолюбитель должен быть готов к тому, что незначительные повреждения придется ему самостоятельно компенсировать в полном объеме.

- При наличии большого стажа вождения. Если у автовладельца огромный опыт вождения (более 10 лет), то ему гораздо выгоднее оформить полис добровольной защиты с ограничением. Как показывает практика, опытные водители аккуратно управляют своими автомобилями и реже других обращаются за страховой выплатой. Такая категория водителей, как правило, получает компенсационную выплату, если причинен ущерб не по своей вине.

- Если нужна защита от угона. К сожалению, страховщики не готовы предложить договор, который будет защищать только по риску угон. Многие клиенты готовы установить максимальную франшизу по полису, чтобы гарантированно получить компенсацию только в случае угона. Такая страховка отлично подходит тем владельцам автомобилей, которые не переживают за небольшие повреждения и готовы самостоятельно их устранять.

КАСКО с франшизой на кредитный автомобиль

Финансовые компании активно выдают кредиты для приобретения транспортных средств. Поскольку машина выступает залоговым обеспечением, то банк обязывает заемщиков приобретать добровольный полис страхования до тех пор, пока задолженность не будет погашена в полном объеме.

Что касается франшизы по полису для кредитного автомобиля, то некоторые банки не разрешают оформлять такие страховки, в то время как другие готовы идти навстречу своим заемщикам.

Для оформления полиса с ограничением потребуется:

- Обратиться в офис кредитной компании и написать письменное заявление. В заявление необходимо указать наименование страховщика, у которого будет оформлен договор. Также потребуется четко прописать, что заемщик просит разрешения оформить полис с подобной услугой.

- Дождаться письменного ответа. В большинстве случаев кредиторы предоставляют ответ в течение 5 рабочих дней. В официальном ответе должно быть прописано, в пределах какой суммы банк разрешает устанавливать ограничения по выплате.

- Обратиться в офис страховой компании с официальным ответом и получить добровольную защиту по привлекательной цене.

Некоторые кредиторы официально разрешают приобретать КАСКО с франшизой на второй год кредитования. Данное разрешение, как правило, открыто опубликовано на официальном сайте кредитного учреждения. В таком случае брать письменное подтверждение не нужно.

Когда следует отказаться от такого варианта защиты

Какой бы выгодной ни была данная услуга, необходимо понимать, что есть случаи, когда от нее стоит отказать.

Выгоднее оформить КАСКО без ограничений по выплате:

- При минимальном стаже вождения. Как показывает практика, за получением компенсационной выплаты обращаются именно молодые водители, со стажем вождения менее 5 лет. В результате этого опытные эксперты советуют такой категории водителей покупать защиту без ограничений.

- Если автомобиль часто используется. Если машина принадлежит организации или используется в качестве такси, то стоит отказаться от данного условия, поскольку риск получить повреждение достаточно велик. Такие автомобили постоянно находятся в движении, поэтому различные царапины и сколы появляются часто.

Калькулятор КАСКО

Рассчитать стоимость КАСКО онлайн и оформить его вы можете прямо у нас на сайте. Просто заполните данные калькулятора ниже:

Подводя итог, стоит отметить, что франшиза – это выгодное условие. Но оно подходит далеко не всем автолюбителям. Перед оформлением полиса необходимо все тщательно продумать, взвесить все преимущества и недостатки.

Если у вас остались вопросы, вы можете задать их нашему консультанту на бесплатной консультации. Записывайтесь на нее, заполнив специальную онлайн форму.

Если статья понравилась, ставьте лайки, делитесь в социальных сетях. Пишите свое мнение, оставляйте комментарии, делитесь своим опытом. Это может быть очень полезно читателям нашего сайта. Чтобы получать новости первыми, подписывайтесь на обновления.

Уменьшить расходы на КАСКО: как сэкономить и не дать себя обмануть

Как можно сэкономить на покупке полиса КАСКО? К каким уловкам прибегают недобросовестные страховщики, чтобы избежать выплат по полису добровольного страхования? И как за последнее время изменились цены на КАСКО в связи с общей экономической ситуацией в стране.

1. Кому не имеет смысла покупать полис КАСКО?

Затраты на КАСКО – точно оправданы, когда речь идёт о новом автомобиле, не старше трёх лет. Кроме того, без такого полиса не обойтись, если машина приобретена в кредит. В остальных случаях стоит соотнести затраты на страховку и возможные финансовые последствия при повреждении транспортного средства.

Страхование подержанных автомобилей нередко обходится слишком дорого. Если тариф по полису КАСКО превышает 8-9 процентов от рыночной стоимости машины, нет смысла оформлять договор с покрытием по всем рискам.

Владельцам такого транспорта лучше рассмотреть вариант с ограничением страховой защиты. Например, можно оговорить, что выплата производится только в случае угона или конструктивной гибели транспортного средства.

В некоторых случаях можно вовсе обойтись без полиса КАСКО. В частности, если владелец машины уверен, что не станет виновником дорожной аварии, а цена транспортного средства не превышает 400 тысяч рублей, то в случае ДТП по вине другого водителя всегда можно получить выплату по договору ОСАГО.

Важно: отдельные несознательные автовладельцы не покупают полисы ОСАГО либо приобретают поддельные бланки. В случае ДТП с таким виновником остаётся лишь требовать возмещения ущерба в судебном порядке!

2. Как уменьшить стоимость КАСКО?

Существенная экономия возможна за счёт установки на автомобиль телематического оборудования и противоугонной системы. При этом нет необходимости исключать из договора отдельные риски или использовать франшизу.

Телематическое оборудование помогает страховой компании отследить стиль вождения и степень аварийности по отдельно взятой машине.

Если водитель аккуратен на дороге и не нарушает ПДД, при продлении страховки он получает существенную скидку (обычно в пределах 30 процентов).

Кроме того, отдельные страховщики предлагают клиентам скидку 10-15 процентов просто за установку телематики, то есть до начала действия первого договора КАСКО. В дальнейшем размер бонуса регулируется в зависимости от показаний телематического оборудования.

Что касается установки противоугонных устройств, их наличие снижает тариф по риску «угон». При этом размер экономии зависит от типа противоугонного устройства. Максимальная скидка (40-50 процентов) полагается владельцам машин со спутниковыми противоугонками и «секретками».

Страховые компании пользуются доверчивостью и юридической безграмотностью автовладельцев, а именно включают в договоры и правила страхования заведомо невыгодные для клиента условия. Например, договором может быть предусмотрены крайне сжатые сроки уведомления о страховом случае или высокий процент износа деталей при расчёте страхового возмещения.

Чтобы избежать неприятных ситуаций при оформлении выплаты, нужно внимательно изучать условия договора страхования и правил КАСКО до момента оформления страховки.

Также следует крайне внимательно отнестись к предстраховому осмотру автомобиля. Нельзя подписывать акт осмотра, если сотрудник страховой компании включил в этот документ несуществующие повреждения.

4. КАСКО в кризис: что изменилось за последний год

Снижение спроса на новые автомобили и спад в сегменте автокредитования негативно влияют и на рынок добровольного автострахования.

За первые шесть месяцев этого года страховые компании получили от клиентов на 8 процентов меньше страховой премии, чем за аналогичный период в прошлом году. Количество оформленных договоров снизилось на 11 процентов.

Сложно назвать новыми предложения, которые страховые компании продвигают в кризис. Автовладельцам предлагают сэкономить либо за счёт применения различных вариаций франшизы, либо путём исключения из договора большей части рисков.

Например, некоторые компании продвигают «ограниченное КАСКО». По такой программе подлежит возмещению ущерб в результате ДТП по вине другого водителя. То есть она фактически дублирует стандартный договор ОСАГО.

Как изменились цены на КАСКО?

Стоимость полисов КАСКО продолжает расти. За последний год средняя страховая премия увеличилась на 5 процентов, что объясняется постоянно растущей стоимостью ремонтных работ и деталей.

При этом в будущем тарифы будут зависеть от курса рубля по отношению к доллару и евро, так как детали на некоторые автомобили иностранного производства приходится заказывать за рубежом. Ослабление российской валюты автоматически спровоцирует рост цены запчастей и, как следствие, увеличение стоимости полисов КАСКО.

Мнение авторов Сообщества может не совпадать с официальной позицией организации «Росконтроль». Хотите дополнить или возразить? Можно сделать это в комментариях или написать собственный материал.

Снижаем риски при покупке страховки: как проверить полис КАСКО на подлинность?

Различные мошенничества были и есть, и скорее всего будут так это прибыльно, а доверчивых людей на сегодняшний день не мало. Мошенничество в сфере страхования не является исключением.

Мошенников в области страхования предостаточно, одни продают фальшивые договора страхования, другие создают фирмы «однодневки». Как же оградить себя от покупки поддельного полиса страхования? Об этом в нашей сегодняшней статье.

- Снижаем риски до покупки

- Как распознать фальшивый бланк?

- Что должно насторожить в предложении агента?

- Проверка после приобретения

- Анализ внешнего вида

- Как выглядит?

- Что следует изучить особенно тщательно?

- Способы определения оригинальности документа

- Визуально

- По номеру

- Онлайн ресурсы

- Росгосстрах

- Ресо Гарантия

- Ингосстрах

- Что делать, если обнаружен фальшивый или недействительный договор?

- Действия при обнаружении ошибки

- Заключение

Снижаем риски до покупки

Договора добровольного страхования КАСКО приобретают все большую популярность на Российском рынке. Поэтому данные бланки мошенники подделывают все чаще. Не чистые на руку граждане пользуются доверчивостью людей и продают им под видом страховки фальшивку. При приобретении полиса добровольного страхования автокаско следует быть предельно внимательным, следует не только проверить номер бланка, но и обратить внимание на большое количество мелких деталей, которые при более тщательном рассмотрении укажут собственнику на то, что он приобретает подделку.

На сегодняшний день универсального метода вычисления поддельных бланков не существует.

Как распознать фальшивый бланк?

Для того чтобы не попасться в руки мошенников специалисты в области страхования советуют страховать автомобиль в офисе страховой организации. В офисе клиент может увидеть какой вид имеет полис КАСКО у выбранного им страховщика и задать сотрудникам СК все интересующие вопросы гладя в глаза.

КАСКО является добровольным видом страхования и единый стандарт бланков для данных полисов не предусмотрен. У каждой СК может быть свой бланк полиса КАСКО.

Чтобы впоследствии иметь возможность определить визуально оригинальный ли бланк полиса вам продают, следует в офисе интересующей вас компании поинтересоваться как выглядит у них бланк данного страхового продукта.

Каждый вид полиса автокаско имеет свою степень защищенности от подделок:

- Специализированная бумага имеющая защитные волокна.

- Нанесенные на бумагу водяные знаки.

- Логотип в верхней части полиса с указанием реквизитов компании, которые можно проверить.

- Различные знаки и штрих-коды.

- Мокрая печать, которую СК обязана проставлять на бланках договоров страхования. На данных печатях также оставляет свою личную подпись страховой агент, который выписывал данный договор.

Своего страховщика попросите предоставить вам доступ к следующей важной для вас информации:

- Адрес и телефоны, e-mail организации по которым клиент может обращаться.

- ФИО руководителя организации.

- Идентификационный регистрационный номер организации (ИНН).

- Дата выдачи и номер лицензии в совокупности со всеми приложениями, в которых должны быть указаны разрешенные виды услуг по страхованию граждан.

- Банковские реквизиты данной компании.

На всякий случай вы также можете ознакомиться с теми правилами, которые существуют в данной компании и поинтересоваться у менеджеров как быстро происходят выплаты компенсаций по страховым случаям. Через интернет вы можете проверить предоставленную сотрудниками информацию.

Сделать это можно на официальном сайте ЦБ РФ, заодно вы можете там же узнать есть ли у данной организации лицензия на осуществление страховой деятельности. Данной информации вполне достаточно, для того чтобы приобрести полис КАСКО и не переживать поддельный или оригинальный бланк договора добровольного страхования был вами приобретен.

Если клиент лично приезжает в офис страховой организации для оформления полиса КАСКО, то он может удостовериться, что все подписи и печати были проставлены в его договоре лично теми лицами, которые за это отвечают. В том случае, если клиент СК приобретает свой договор страхования у страхового агента вне стен офиса компании, то он должен иметь представление о том, как выглядит сам бланк полиса данной страховой организации, подпись руководителя и печать данной СК.

Проследите за тем как заполняется бланк договора и проверьте все внесенные в него данные, а также уточните у менеджера компании его данные и телефоны СК. Ни в коем случае не ставьте свою подпись на пустом бланке договора.

Что должно насторожить в предложении агента?

Если агент СК предлагает вам слишком большую скидку на данный страховой продукт – то это вас как клиента должно насторожить. У страхового агента существует свой интерес в продаже страховых продуктов, а именно получение от клиента страховой премии. Если предлагается слишком большая скидка, то скорее всего вас пытаются обмануть, ведь скидка это всегда издержки страховой компании, которые надо будет как-то возмещать. Страховым агентам платится процент с суммы внесенного клиентом платежа.

Если представитель СК предлагает вам скидку более чем 10%, то:

- Вам продают подделку.

- СК, продающая данный страховой продукт, представляет собой обычную финансовую пирамиду. То есть нехватка денежных средств на текущие компенсационные выплаты по предыдущим договорам вынуждает страховую организацию привлекать за счет больших скидок клиентов, а соответственно и их денежные средства. Это должно насторожить страхователя, ведь такие действия СК – это верный признак того, что организация близка к разорению.

- Страховой агент работает по договору с автодилером, а скидка на страховку в данном случае позиционируется как дополнительный бонус для страхователя. В данном случае предоставление скидки клиенту это маркетинговый ход (то есть формирование более выгодного финансового предложения для покупателя ТС, как итог в данном случае продавец заработает не на страховке, а на продаже авто и его дальнейшем обслуживании).

Реальная скидка на данный страховой продукт не может превышать 5-7%.

В том случае, если страховой агент предлагает более высокую скидку то она, как правило, набирается за счет разных ограничений по страховому покрытию и различных оговорок в договоре страхования. Не стоит в целях экономии покупать дешевый договор КАСКО. Для начала следует разобраться с чем же связанно такое предложение, а уж потом приобретать дешевый договор.

Старайтесь всегда действовать по приведенному нами выше плану и ориентируйтесь на свои собственные знания и внимательность.

Проверка после приобретения

Если вы уже купили полис КАСКО, но у вас возникли сомнения в его подлинности, то вы можете провести анализ проданного вам бланка самостоятельно , а также проверить его на подлинность с помощью специальных ресурсов. На сегодняшний день почти все страховые организации имеют свои сайт в интернете. На нем вы можете зная номер полиса страхования проверить его на подлинность.

Анализ внешнего вида

Избежать покупки поддельного бланка полиса проще всего путем его оформления в офисе СК. Но в том случае, если клиенту по какой-то причине необходимо оформить договор добровольного страхования КАСКО вне стен офиса СК, то следует убедиться, что в бланке договора присутствуют необходимые данные.

Как выглядит?

Большинство договоров КАСКО содержат следующую информацию:

- Наименование страховой организации, т.е. ее логотип, телефон, адрес и название.

- ФИО гражданина, который приобретает данный страховой продукт.

- ФИО гражданина, который является собственником данного авто.

- ФИО гражданина, который является выгодоприобретателем по данному страховому продукту, то есть человека, который в случае наступления страхового случая получит возмещение. Если авто взято в кредит, то выгодоприобретателем чаще всего выступает банк, который выдал данный кредит.

- Полную информацию о страхуемом авто.

- На какой территории действует данный полис (чаще всего это территория РФ, однако за дополнительную плату данную страховку можно расширить до стран Европейского союза и СНГ).

- Риски от которых защищает эта страховка — частичное, полное или иной вид (узнать о различных видах полиса и в чем отличия полного и частичного КАСКО можно тут).

- Сумма страхования (это максимально возможная сумма, которую получит выгодоприобретатель, если наступит страховой случай).

- Данные водителей, которые допущены к управлению ТС.

Если при наступлении страхового случая за рулем авто будет сидеть человек не вписанный в данную страховку с ограниченным числом водителей допущенных к управлению, то СК вправе будет отказать в выплате компенсации ущерба.

В договоре КАСКО должны быть перечислены все те страховые риски от которых защищает данный договор. То есть при возникновении таких рисков СК будет обязана выплатить выгодоприобретателю компенсацию. Срок в течение которого действует данный договор страхования также должен быть прописан на самом бланке. В бланке страховщик обязан прописать еще и размер франшизы и других дополнительных условий по сделке.

Самое важное отличие КАСКО от ОСАГО в том, что у такого договора отсутствует единый формат (в чем заключаются отличия между этими двумя страховками и есть ли смысл водителю оформлять КАСКО мы рассказывали в отдельной статье).

Именно поэтому данные бланки очень часто подделываются, ведь невооруженным глазом определить подделка перед вами или нет почти невозможно. Для того чтобы понять фиктивный полис находиться у вас в руках или нет нужно обладать достаточно большим опытом работы в сфере страхования.

Договор добровольного страхования должен быть отпечатан на специализированной бумаге. Она должна быть оснащена необходимыми защитными элементами. Это могут быть различные голограммы, теснения или водяные знаки. Если на бланке отсутствуют защитные элементы, то страхователю стоит задуматься, а не фальшивый ли документ они приобретают. На самом бланке в обязательном порядке должны присутствовать фирменная печать страховой организации, а также подпись того сотрудника, который оформил данный договор.

Что следует изучить особенно тщательно?

На сегодняшний день универсального метода вычисления поддельных бланков не существует, однако один совет дать покупателям страховок можно. Перед тем как приступить к оформлению договора КАСКО, следует выяснить у сотрудника СК номер квитанции и бланка полиса.

После этого вы можете набрать номер СК, которую представляет данный агент и выяснить есть ли в их базе данных информация о полисе с такими номерами. Обязательно уточните за каким агентом числится данный бланк. И, конечно, поинтересуйтесь ФИО того, кто предоставляет вам эту информацию.

Зафиксируйте эту информацию на бумаге и сохраните вместе с бланком полиса. Ее обычно хватает для того чтобы обезопасить себя от покупки фальшивки. В том случае, если сотрудник СК по телефону вам сообщит, что такой бланк в их организации не числится, то разговаривать с агентом, который пытается продать вам данный страховой продукт дальше не стоит. Не забудьте проверить правильность внесенной в бланк полиса информации.

На самом бланке КАСКО нет информации о том в каких случаях СК может отказать в выплате компенсации. Но там указаны правила страхования. Чаще всего страховые организации отказывают в выплате компенсации полученного ущерба в случае грубого нарушения ПДД: управление автомобилем в состоянии наркотического или алкогольного опьянения и т.д.

Очень часто СК добавляют в бланк полиса свои порой очень неожиданные условия, причем прописывают их как правило мелким шрифтом. Именно поэтому специалисты советуют перед подписанием договора внимательно его изучить.

Способы определения оригинальности документа

Визуально

Вариант проверки договора на подлинность осуществить достаточно просто. Конечно минусом таких бланков является отсутствие их единого формата, но на бланке КАСКО в обязательном порядке должны иметься защитные средства такие как водяные знаки, тиснение, голограммы. Можно проверить бланк на подлинность косвенно.

При оформлении договора страхования страховой агент должен выдать клиенту квитанцию об оплате, правила страхования, бланк самого полиса, акт о проведении осмотра ТС (в том случае, если такой осуществлялся), дополнительное соглашение (если такое имеется).

Если какой-то из вышеперечисленных документов вам агент по страхованию не выдал, то это серьезный повод забеспокоиться. А уж если сотрудник СК по каким-то причинам отказывается выдавать вам оригинал полиса и предоставляет вместо него заверенную копию или не выдает квитанцию об оплате договора страхования, то вам точно следует насторожиться. Копия и квитанция имеют весомую юридическую силу. Вы попросту не сможете доказать что-либо в суде, если у вас на руках не будет оригиналов этих документов.

По номеру

Если вы хотите иметь 100% гарантию того, что ваш полис КАСКО не фальшивка, то лучше всего проверить его по номеру. Но так как единой базы где регистрируются такие документы нет, то с такой проверкой придется немного повозиться.

Например, проверить подлинность полиса ОСАГО намного легче ведь сведения о данном документе содержаться в единой базе РСА, а по КАСКО такой базы нет. Проверить по номеру полиса КАСКО данный документ можно на сайте страховщика. Можно позвонить в страховую организацию по телефону горячей линии, назвав оператору номер вашего страхового договора.

Онлайн ресурсы

Проверить полис КАСКО вы можете на официальном сайте компании, такую услугу предоставляют большинство крупных СК нашей страны.

Росгосстрах

- Вам нужно зайти на сайт https://www.rgs.ru/security/bso/index.wbp.

- Вести номер бланка, проверочный код и нажать на кнопку проверить бланк.

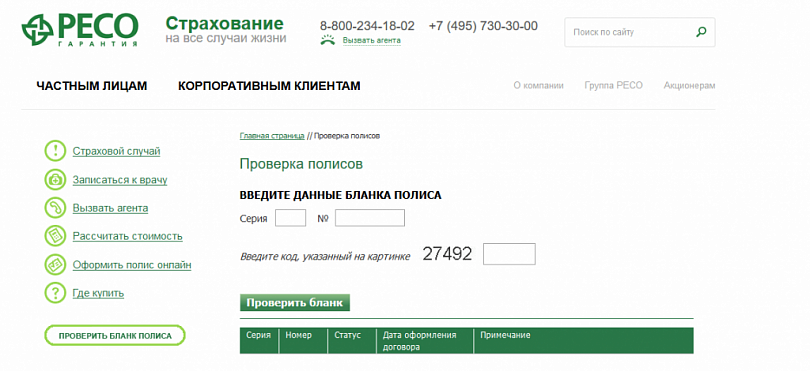

Ресо Гарантия

- Зайти на сайт http://www.reso.ru/Aux/checkBlank.html.

- Ввести серию и номер бланка полиса указать проверочный код и нажать проверить бланк.

Ингосстрах

- Зайти на сайт https://www.ingos.ru/services/check_policy.

- Ввести фамилию страхователя.

- Ввести серию и номер полиса.

- Ввести e-mail, номер телефона.

- Нажать кнопку проверить полис.

Что делать, если обнаружен фальшивый или недействительный договор?

Если вам все же «посчастливилось» приобрести фальшивый договор КАСКО, то рекомендуется незамедлительно сообщить об этом факте в полицию. Конечно такой договор пользы страхователю уже не принесет и чтобы вновь чувствовать себя за рулем своего авто в безопасности придется потратиться на новый полис КАСКО.

Действия при обнаружении ошибки

Не зря в нашей статье мы несколько раз повторяли, что перед подписанием договора его нужно тщательно проверить. Ведь ошибки в договоре могут привести к серьезным проблемам.

Например, может возникнуть проблема с идентификацией авто при ДТП, если в договоре страховщик ошибся хоть на 1 цифру. СК может отказать в выплате компенсации по договору с ошибкой и доводы относительно того, что ошибку допустил страховщик на СК никак не подействуют.

Если вы обнаружили в своем договоре ошибку, то не дожидаясь страхового случая следует сразу же обратиться в свою СК с тем чтобы вам произвели исправления в полисе. То же самое следует сделать при смене данных у страхователя, например, при смене фамилии после замужества.

Заключение

Лучше всего оформлять полис КАСКО в офисе СК. В данном случае избежать приобретения фальшивки намного легче. Но будьте бдительны, СК должна иметь лицензию на то чтобы оформлять договора добровольного автострахования. У многих мелких СК попросту отсутствует лицензия, дающая право вести такую деятельность, а страховые агенты пользуясь неграмотностью населения могут просто обмануть страхователя.

Лучше всего для приобретения такого страхового продукта обращаться в офисы крупных СК, которые хорошо себя зарекомендовали на рынке отечественного автострахования.

Как проверить подлинность полиса КАСКО?

В настоящее время полисы добровольного страхования КАСКО часто подделывают. Купив поддельный полис, вы не только обогатите мошенника, но и при наступлении страхового случая не получите никакой выплаты от страховой компании, рискуя, таким образом, столкнуться с крупной финансовой проблемой.

О том, как предотвратить эту ситуацию, избежать покупки липового полиса, будет рассказано в данной статье. Подделывать полис КАСКО мошенникам очень выгодно. Во-первых, стоимость этого полиса немаленькая. Она может составлять десятки тысяч рублей (что влияет на стоимость КАСКО?).

Чтобы набрать такую сумму, им пришлось бы, наверное, долго обходить квартиры наивных пенсионеров, предлагая «чудо-приборы», в итоге, много где засветиться и подвергнуться риску быть побитыми их внуками, или вовсе сданными в полицию.

Тогда как одна махинация с одним наивным или слишком поспешившим автовладельцем — это гораздо проще. Во-вторых, если у обманутого мошенниками владельца авто не возникнет никаких страховых случаев или он не будет обращаться по этому полису КАСКО в страховую компанию, то он просто ничего не заподозрит.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Внешние признаки настоящего полиса КАСКО

Страховые компании принимают серьезные меры для того, чтобы защитить интересы своих клиентов. Настоящий полис КАСКО не может выглядеть как листочек, только что распечатанный на принтере.

Как правило, полис КАСКО напечатан на особой бумаге со специальными защитными волокнами или водяными знаками. В нем указаны реквизиты страховой компании.

Как правило, полис КАСКО напечатан на особой бумаге со специальными защитными волокнами или водяными знаками. В нем указаны реквизиты страховой компании.

Также на нем имеются штрих-коды. Обязательно поставлена печать компании и подписи ответственных лиц от руки.

Все данные о страхователе (то есть о том, кто приобретает страховой полис КАСКО), водителях и об автомобиле также представлены полно, четко и корректно. В полисе непременно должны быть указаны условия страхования (например, на что вы имеете право при наступлении страхового случая), страховые риски (ущерб, угон), страховая сумма.

Вместе с полисом КАСКО вы должны получить квитанцию о его оплате. Квитанция является документом БСО (Бланк Строгой Отчетности), как и полис. На ней также имеется серия и номер, отличающаяся от серии и номера полиса. Если вам не дают квитанцию, значит, перед вами мошенник. Даже если он пытается убедить вас, что «вышли новые правила, теперь квитанцию не выдают» или «забыл дома, завтра принесу».

Также вам должны выдать правила страхования КАСКО. Это небольшая книжка, в которой подробно описаны условия вашего договора со страховой компанией: что является страховым случаем, каковы сроки обращения в компанию, каковы сроки выплаты, можете ли вы обратиться без справок и сколько раз в течение года страхования.

Дело в том, что в отличие от ОСАГО, условия которого регламентируются федеральными законами Российской Федерации, КАСКО является добровольным видом страхования. Поэтому страховые компании здесь могут устанавливать свои правила.

Очень важно, какая у вас редакция правил. Например, в одном году может быть можно было обращаться по КАСКО без справок по двум смежным деталям до трех раз в год. В другой год – только по одной определенной детали раз в год.

На сайтах компаний представлена зачастую только последняя редакция правил, может быть, не та, что у вас. Поэтому очень важно также сохранить эту книжечку с правилами страхования.

Но мошенники все равно ухитряются искусно подделывать полисы КАСКО. Это может быть ситуация, когда:

Но мошенники все равно ухитряются искусно подделывать полисы КАСКО. Это может быть ситуация, когда:

- скопирован существующий в базе компании полис, но оформлен он, соответственно, на другого человека;

- мошенник похитил или другим способом незаконно завладел настоящим бланком компании.

В этом случае определить подлинность очень сложно. Особенно человеку, который первый раз заключает договор КАСКО с определенной страховой компанией и не знает, как должен выглядеть полис.

Проверка подлинности полиса

Как проверить полис КАСКО на подлинность по номеру? Необходимо проверить подлинность полиса КАСКО по номеру. База данных компании содержит актуальную информацию, мошенники не могут внести в нее правки.

Поэтому если полис с определенным номером не будет найден, или хуже того, будет найден с пометкой «украден злоумышленником», или оформлен на другого человека, вы можете избежать неприятной ситуации. К сожалению, единой базы по полисам КАСКО не существует. У каждой компании она своя. Поэтому проверить страховой полис КАСКО по номеру можно только в той страховой компании, в которой он оформлен.

Перед покупкой полиса вам необходимо позвонить в страховую компанию. Не по телефону, который предлагает вам подозрительный курьер, а по тем телефонам, которые вы можете найти в открытых источниках. И далее сверить номер вашего полиса и квитанции в базе.

По ряду благоразумных причин компания это не открывает в телефонных звонках. Вам могут только сказать, что данные о полисе не отображаются, в связи с чем вам его покупать не рекомендуется. Также могут ненавязчиво пригласить вас нанести визит в службу безопасности. Разумеется, вы также можете обратиться в офис компании для уточнения этого вопроса.

Кроме того, на сайтах многих компаний существуют сервисы или личные кабинеты, где вы можете проверить полис КАСКО на подлинность онлайн. Там же могут быть представлены фотографии, как должен выглядеть бланк полиса.

КАСКО с доставкой на дом. Чего ожидать?

В погоне за клиентами страховые компании предлагают доставить полис КАСКО лично домой с курьером. Это очень удобно, ведь вам не придется тратить время на поход в офис, выстаивать там очередь, особенно если вы уставший после работы.

В погоне за клиентами страховые компании предлагают доставить полис КАСКО лично домой с курьером. Это очень удобно, ведь вам не придется тратить время на поход в офис, выстаивать там очередь, особенно если вы уставший после работы.

Но существует риск, что к вам может прийти мошенник и продать неизвестно что. У настоящего курьера должна быть доверенность на право предоставления интересов компании. Он должен показать вам свои документы и не протестовать против того, что вы сфотографируете его самого и эти документы.

Если звонящий «сотрудник» навязчиво отговаривает вас приобретать КАСКО в офисе, утверждает, что офис закрыт, несмотря на будний день, что к вам придет личный курьер, то скорее всего это агент. Или хуже того мошенник. В любом случае перед покупкой полиса нужно обязательно проверить подлинность данного полиса по его номеру.

Что делать, если с купленным полисом проблемы

Необходимо различать ситуации, когда произошло мошенничество с полисом и когда после покупки через брокера полис не находится в базе. Или по нему обнаруживаются некорректные данные. Если брокер не передал данные в компанию данные или передал их с ошибками, то в этом случае визит в офис компании со всеми документами, особенно с полисом и квитанцией, должен решить проблему в пользу автовладельца.

Но если же вам продали откровенно поддельный полис, то тут мало шансов что-то исправить. Страховая компания не только не выплатит денег, но известны прецеденты, когда компания требовала у автовладельцев вернуть деньги – немалую сумму — за уже произведенный ремонт, якобы им сразу не удалось распознать, что полис фальшивый.

Единственное, что остается в такой ситуации, обратиться в полицию, чтобы мошенника поймали и привлекли к ответственности. А вам придется приобретать новый полис КАСКО.

Как не стать жертвой мошенников?

Вот какие ошибки совершают те, у кого потом на руках оказывается фальшивый полис:

Ищут, как приобрести КАСКО «по знакомству» вместо того, чтобы обратиться в офис.

В ситуации с КАСКО покупка полиса через не очень понятных лиц может плохо закончится. Известен весьма печальный случай, когда автовладелец приобрел полис у «знакомой», но она оказалась настоящей предательницей.

В ситуации с КАСКО покупка полиса через не очень понятных лиц может плохо закончится. Известен весьма печальный случай, когда автовладелец приобрел полис у «знакомой», но она оказалась настоящей предательницей.

Сначала она продала ему фальшивый полис. А тут случилась неприятность – машину угнали. Тогда эта «знакомая», уверив его, что ему можно не подъезжать в страховую компанию лично, она все устроит, взяла у него все документы, в том числе фальшивый полис.

И скрылась в неизвестном направлении. Этот человек остался без машины, без денег и ничего не может доказать ни страховой, ни полиции.

В поисках самого выгодного КАСКО прельщаются дешевизной полиса.

На дешевую стоимость зачастую и делают ставку мошенники.

Не проверяют документы у курьера и номер полиса перед оплатой.

Если вы не будете совершать вышеуказанных ошибок, то убережете себя от покупки липового полиса.

Поддельный полис КАСКО приносит автовладельцу большие проблемы. Но их гораздо проще предотвратить, чем расхлебывать. Для этого достаточно всего лишь покупать полис КАСКО только в офисе компании.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Как проверить полис КАСКО

- 1. Как проверить полис КАСКО

- 2. Признаки оригинальной страховки

- 3. Проверка через базу РСА

- 4. Проверка полиса КАСКО по номеру

- 5. Сайты для проверки полиса КАСКО

- 6. Если полис недействителен

Как проверить полис КАСКО на подлинность по внешнему виду и номеру. На каких сайтах можно проверить полис КАСКО онлайн, и почему их нет в базе РСА.

Как проверить полис КАСКО

Несмотря на то, что по стоимости полис КАСКО дороже стандартного страхования по ОСАГО, многие автомобилисты отдают предпочтение этому варианту. КАСКО обеспечивает страхование от любого вида ущерба, в том числе в случае угона транспортного средства или при ДТП, если виновник — сам владелец машины.

Учитывая возрастающую популярность полного автострахования, помимо честных страховщиков на рынке появляется немало мошеннических фирм, занимающихся подделкой документов, важно знать, как проверить полис КАСКО на подлинность. В «зоне риска» обычно — те, кто оформлял страховку не в офисе страховой компании (СК), а в салоне в момент приобретения машины или в передвижных офисах.

Признаки оригинальной страховки

Проверить полис КАСКО желательно ещё на этапе оформления в офисе СК. Обратите внимание на внешний вид бумаг, наличие разных степеней защиты. Визуальные отличия оригинального документа:

• бланк выполнен из плотной волокнистой бумаги, с «мокрыми» печатями организации и подписями обеих сторон (владельца машины и сотрудника СК);

• наличие логотипа СК, реквизитов (полное и сокращённое название организации, юридический адрес, номер ОГРН, расчётный счёт), водяных знаков и штрих-кода;

• есть список всех покрываемых видов рисков, сведения о сумме, сроках и способах возмещения ущерба;

• указаны достоверные сведения об авто и его владельце, территории (страны, регионы), на которой действуют условия соглашения;

• имеется список допущенных к управлению транспортным средством лиц;

• перечислены случаи, при которых СК может отказать клиенту в выплате;

• прописано, кто именно получит средства при наступлении страхового события (например, если авто в залоге, деньги могут быть выплачены не самому владельцу, а банковскому учреждению).

Каждый полис оформляется в двух экземплярах. Первый остаётся у собственника транспортного средства, а другой — у страховой компании. При оформлении КАСКО важно ознакомиться с содержанием обоих экземпляров и удостовериться в том, что они идентичны.

Символы на бланке должны быть чёткими, буквы — одного шрифта, цвета и размера. Плохое качество изображения — первый признак подделки.

Помимо самого полиса, страховщик должен предоставить владельцу авто оригинал квитанции об оплате (бумажный чек или электронный документ), памятку о правилах страхования и акт с результатами техосмотра транспорта. Если оформлением занимается агент, в тексте договора указываются паспортные данные конкретного сотрудника СК.

Перед покупкой желательно изучить как можно больше информации о самом страховщике. Помните, что заниматься подобной деятельностью в России имеют право только компании, лицензированные Центробанком, поэтому не лишним будет проверить, есть ли сведения о конкретной СК в госреестре субъектов страхового дела.

Проверка через базу РСА

Распространённый вопрос, связанный с этим видом страхования, — как проверить полис КАСКО на подлинность по номеру на сайте РСА? К сожалению, сейчас подобная возможность отсутствует. Российский союз автостраховщиков ведёт единую базу только по автогражданкам ОСАГО, которые оформляются в обязательном порядке.

Проверить полис КАСКО на официальном сайте РСА невозможно, поэтому удостовериться в его подлинности можно только через организацию, в которой оформлялась страховка.

Проверка полиса КАСКО по номеру

У каждой российской СК есть собственная база данных по выданным полисам — как действительным, так и выданным ранее. Как узнать, застрахована ли машина по КАСКО? Запросить соответствующую информацию у страховщиков можно, сообщив номер полиса (обычно его можно найти в верхнем левом углу бланка) и дату выдачи. Сделать это можно несколькими способами:

• направить письменный запрос в отделение компании по почте;

• обратившись в службу поддержки по телефону;

• онлайн — через электронную форму на сайте СК.

Если в базе не окажется сведений о документе с таким серийным номером, сотрудник страховой компании сообщит об этом. Также страховщик обязан уведомить клиента в случае, если полис недействителен (например, если СК расторгла договор по причине изменения страховых рисков) либо срок действия автостраховки истёк.

Обратите внимание: сотрудники СК обычно не говорят звонящему напрямую, что полис — поддельный. В телефонном режиме владелец машины узнает лишь о том, что сведения о документе не отображаются в реестре, после чего его пригласят на беседу в отделение службы безопасности.

Проверить страховку можно и по номеру ТС. Некоторые компании предоставляют такую информацию по государственным регистрационным знакам или VIN-коду авто.

Сайты для проверки полиса КАСКО

Как проверить, застрахован ли автомобиль по КАСКО? Удобнее всего воспользоваться электронной базой данных и поискать информацию о полисе онлайн. Такая функция предусмотрена на официальных веб-ресурсах всех страховых компаний, а ссылка на соответствующую страницу обычно выносится в главное меню или шапку:

• ИНГОССТРАХ;

• РЕСО-Гарантия;

• ВСК;

• Альфа Страхование;

• Согласие.

Альтернативный вариант — проверка авто по базе НССО (Национального союза страховщиков ответственности). Организация ведёт общую базу данных по всем компаниям-участникам (около 30 страховщиков). Клиенты СК, вступивших в НССО, могут проверить полис КАСКО на сайте Союза.

Дополнительно стоит «прогнать» номер страховки по базам недействительных полисов. Например, на этой странице сайта СК «Согласие» можно найти списки номеров страховок, утраченные компанией за последние годы.

Если полис недействителен

Обнаружив поддельный полис КАСКО, стоит сразу заявить в полицию по факту мошенничества. В заявлении нужно указать как можно больше информации о том, как и где приобреталась страховка: название организации, дату покупки, ФИО агента, занимавшегося оформлением бумаг. К заявлению прилагается сам поддельный полис в качестве доказательства. К сожалению, шанс вернуть средства, которыми завладели мошенники, мал. Владелец авто, попавший в подобную ситуацию, будет вынужден оформить новую страховку на сайте СК или уже непосредственно в офисе компании-страховщика.

Полис КАСКО: Как не быть обманутым?

Людям присуща доверчивость, поэтому различные виды мошенничества остаются прибыльными во все времена. Сфера страхования не является исключением: мошенники есть и здесь. Одни создают страховые «фирмы-однодневки», другие торгуют фальшивыми полисами, третьи украденными, списанными или неучтёнными бланками полисов и так далее. Как же оградить себя от мошенников?

Наиболее рациональный ответ на данный вопрос: не стоит покупать страховку, где попало.

Вы же не станете приобретать квартиру в подворотне и у непонятного дядьки? Тогда почему отдаете немалые деньги непроверенным людям в надежде на многотысячную защиту для своего автомобиля в дальнейшем? Чтобы избежать проблем с фальшивыми или недействительными полисами КАСКО, имеет смысл прислушаться к рекомендациям экспертов.

Снижаем риски до покупки полиса КАСКО

Как распознать опасного страховщика или фальшивый полис КАСКО?

Для этого желательно посетить офисы выбранных страховых компаний. Здесь можно увидеть, как выглядит полис КАСКО, действующий у этого страховщика, и задать множество вопросов, глядя в глаза. КАСКО – добровольный вид страхования, где не предусмотрено стандартных, единых для всех компаний полисов. Вот почему в представительстве компании целесообразно узнать, как выглядит их бланк, чтобы впоследствии иметь возможность отличить подделку.

У каждого полиса КАСКО есть свои степени защиты, например:

- Специальная бумага с защитными волокнами.

- Водяные знаки на бумаге.

- В верхней части бланка логотип с указанием реквизитов, которые можно проверить.

- Различные штрих-коды и другие знаки.

- И обязательно – мокрые печати компании с подписями ответственных лиц, проставленными от руки.

Придя в представительство страховой компании, попросите предоставить свободный доступ к следующей информации:

- Телефоны и адреса электронной почты компании, по которым можно обращаться.

- ФИО руководителей.

- Регистрационный номер компании (ИНН).

- Номер и дату выдачи лицензии со всеми приложениями, где указаны разрешенные виды страховых услуг.

- Банковские реквизиты.

Кроме того, на всякий случай можно ознакомиться с правилами страхования данной компании и поинтересоваться, как быстро производятся выплаты по страховым событиям. Соответственно, вернувшись домой, можно проверить на сайте Центробанка РФ, есть ли у этой компании лицензия. Этого будет достаточно, чтобы не бояться купить недействительный полис КАСКО у данного страховщика.

Если оформить полис КАСКО в офисе, можно лично убедиться в том, что все необходимые печати и подписи ставятся ответственными лицами. Если же приобретать страховку у агента вне стен офиса страховой компании, желательно заранее знать, как выглядит полис, печать и подпись руководителя страховщика.

Обратите внимание, что второй экземпляр документа должен быть идентичен первому.

Заполняйте полис вместе с агентом, уточнив его данные и телефоны компании. Надо ли говорить, что на пустом бланке полиса КАСКО никогда нельзя ставить свою подпись.

Как определить возможный подлог?

Как понять, что предложение страхового агента подозрительно? Если он обещает слишком большую скидку – это должно насторожить. Основной интерес страховщика или его представителя кроется в получении страховой премии от автовладельца. При этом скидки при покупке полиса КАСКО – это издержки СК, которые необходимо как-то компенсировать. Как говорится: ничего личного, только бизнес! Комиссионные по договорам страхования КАСКО редко достигают 20% от суммы платежа. Поэтому, если агент предлагает скидку 10% и более – это может быть по одной из следующих причин:

- Перед вами мошенник.

- Страховая компания представляет собой классическую финансовую пирамиду. Другими словами нехватка средств на текущие выплаты вынуждает страховщика привлекать клиентов (и их деньги) такими нежизнеспособными методами. Это верный признак разоряющейся компании.

- Агент работает на автодилера, а скидка на страхование автомобиля в данном случае позиционируется как дополнительный бонус для клиента. Иными словами, большая скидка предоставляется без подвоха и используется для достижения маркетинговых целей (формирования более выгодного предложения для покупателя автомобиля, в итоге продавец заработает не на страховке, а на продаже машины и ее дальнейшем обслуживании).

- У этой страховой компании слишком агрессивная ценовая политика, что объективно приведет её к проблемам в будущем. Эти проблемы впоследствии обязательно отразятся и на клиентах такого страховщика.

- Реальная скидка составляет 5-7%, остальная её часть «набирается» за счет различных ограничений страхового покрытия и разнообразных оговорок в договоре.

В каждом из этих случаев не стоит терять голову от радости или отчаянья. Для начала необходимо досконально разобраться, с чем именно связано предложение купить полис КАСКО дёшево. Всегда действуйте по приведённому выше плану и обязательно полагайтесь на собственные знания и внимательность.

Что делать, если заподозрил агента в мошенничестве?

К сожалению, не все страховые компании уделяют должное внимание вопросам экономической безопасности. В некоторых представительствах страховщиков не проводится эффективных мер по контролю качества своих услуг.

Если агент не вызывает доверия по какой-либо причине, можно просто отказаться от сотрудничества с ним и обратиться к другому специалисту. При встрече с брокером или агентом вне стен офиса компании лучше всего сразу попросить паспорт и записать его личные данные, а потом попросить предоставить (и записать) его контактную информацию (адрес проживания, страница в социальных сетях, телефон, рабочий адрес и т.д.) По его реакции на данную просьбу можно понять, стоит ли заключать сделку с таким агентом.

Практически все страховые компании выдают своим сотрудникам доверенности на право заключать договоры, где имеются паспортные данные, круг ответственности и лимиты страховых сумм. Перед оформлением полиса КАСКО изучите данный документ и узнайте, чьи интересы представляет сотрудник – страховой компании или какого-то брокера. В случае сомнений сфотографируйте документы, позвоните в страховую компанию или брокеру, поинтересуйтесь, действительно ли там работает этот сотрудник.

Анализ внешнего вида бланка полиса

Как выглядит полис КАСКО?

Сегодня в России достаточно тревожная ситуация с фальшивыми полисами ОСАГО. Ежегодно тысячи подделок всплывают на рынке. По сути, от них никто не застрахован. Страховые полисы КАСКО мошенники тоже подделывают. И опять же с подобной проблемой может столкнуться каждый.

На сайтах страховых компаний всегда можно найти образец полиса КАСКО. Однако важно понимать, что договор это не единственный документ, регулирующий права и обязанности СК и страхователей. Традиционно страховка состоит из двух важных частей: полиса страхования КАСКО и правил страхования. Как и в любом договоре, на бланке полиса КАСКО указываются:

- Данные страхователя (того, кто оплачивает страховку).

- ФИО владельца автомобиля.

- Данные выгодоприобретателя (субъект или организация, которая получит выплату при страховом событии).

- Территория, на которой действует данный договор.

- Данные автомобиля.

- Перечень страховых рисков, на которые распространяется действие договора.

- Так называемая страховая сумма (максимальная сумма ответственности страховой компании по договору).

- Перечень лиц, допущенных к управлению автомобилем.

- Дополнительные условия договора (порядок оплаты, франшиза и др.).

- Срок действия договора.

- Реквизиты, подписи сторон.

- Печать страховщика.

Обычно полис КАСКО – это бланк на специальной фирменной бумаге с защитными элементами. В свою очередь «Правила страхования» – это подробная инструкция для страхователя, где обозначены все условия взаимоотношений между сторонами договора. Разумеется, те же самые правила страхования распространяются на полисы КАСКО, купленные онлайн. Главное, убедитесь, что договор содержит всю необходимую информацию, а также оригинальные подписи и печати.

Что в полисе следует проверять особенно тщательно?

Универсальных методов по вычислению фальшивых полисов не существует, но один совет, пожалуй, дать можно. Перед тем, как оформлять полис КАСКО, узнайте у агента номер бланка полиса и номер квитанции. Далее наберите номер страховой компании и постарайтесь узнать, имеется ли в базе данных страховщика бланки с такими номерами. Выясните также, за кем числятся эти документы, и не забудьте попросить представиться того, кто сообщает эти данные. Запишите всю информацию на бумаге и сохраните вместе с полисом КАСКО. Подобных сведений обычно достаточно, чтобы обезопасить себя. Если окажется, что такого номера в базе данных не существует, то говорить с этим агентом дальше не о чем.

При заполнении бланков не забудьте проверить полис КАСКО. Внимательно прочтите всё, что напечатано типографским шрифтом, а также то, что внесено с помощью компьютера и написано от руки.

Проверка полиса КАСКО очень важна, ведь если будут допущены существенные ошибки, то впоследствии полис может быть признан недействительным.

На бланке полиса КАСКО не отмечены условия, при которых страховая компания может отказать в выплате, зато такие сведения есть в правилах страхования. Обычно в качестве причин отказа указываются грубое нарушение ПДД, управление автомобилем в состоянии алкогольного опьянения и прочие подобные обстоятельства. Важно помнить, что некоторые страховщики добавляют в этот раздел довольно неожиданные пункты, которые зачастую написаны мелким шрифтом. Вот почему перед тем, как поставить свою подпись, стоит внимательно изучить условия страховки.

После покупки полиса КАСКО

Как проверить подлинность полиса КАСКО?

К моменту подписания договора необходимо в достаточной степени полагаться на надежность страховщика и его агентов, но и проверить полис КАСКО на подлинность тоже не помешает. Кроме того, на этом этапе не лишне ещё раз проверить договор на правильность заполнения, и лишь затем оплатить премию. После подписания договора и оплаты страховой премии страхователю должны выдать:

- Оригинал квитанции об оплате.

- Оригинал полиса.

- Правила страхования к полису.

- Акт осмотра (если производился предстраховой осмотр).

- Экземпляр дополнительного соглашения (если оно оформлялось).

Все полученные документы желательно неспешно перепроверить и хранить в течение всего срока действия договора.

Можно ли проверить КАСКО по номеру полиса?

В каждой страховой компании существует своя база полисов КАСКО. Проверить полис КАСКО по номеру можно, позвонив на горячую линию компании или в интернете:

- Некоторые страховщики на своём официальном сайте размещают форму, где можно проверить подлинность полиса КАСКО.

- Отдельные страховые компании создают для каждого клиента личный кабинет, где можно проверить номер полиса КАСКО в любой момент.

Существует ли единая база данных РСА для проверки подлинности полиса КАСКО?

Если номер полиса ОСАГО можно проверить в единой базе данных РСА, для полисов КАСКО такой базы не существует. Дело в том, что это добровольный вид страхования, соответственно, РСА проверкой полисов КАСКО не занимается. Отсутствие единой базы данных для всех компаний несколько усложняет дело.

Но есть и приятные новости – каждый полис страхования КАСКО имеет свой уникальный номер, занесенный в базу данных страховщика. Что это означает для страхователя? Прежде всего, то, что проверить подлинность страхового полиса КАСКО можно, связавшись со страховой компанией или на её официальном сайте.

Что делать, если обнаружен фальшивый или недействительный полис?

Если, невзирая на все старания, куплен поддельный полис КАСКО, рекомендуем незамедлительно обратиться в полицию. Однако, к сожалению, этот договор страхования пользы уже не принесёт. Чтобы вновь обрести страховую защиту придётся покупать новый полис.

Что делать, если в полисе КАСКО обнаружена ошибка?

Мы не напрасно акцентировали внимание на важности неоднократной проверки полиса КАСКО и правильности его заполнения. Ошибки в полисе КАСКО могут привести к серьезным последствиям. Например, если неправильно указана одна цифра, могут возникнуть сложности с идентификацией автомобиля при страховом случае. Бывает так, что из-за этого выплата не производится. Известны случаи, когда банк не принимал полис КАСКО в тех случаях, когда страховщик допустил даже незначительные ошибки в полисе. Впоследствии доводы страхователя относительно того, что ошибка допущена сотрудниками страховой компании, в расчёт не принимаются. Соответственно, придётся добиваться правды в суде. Вот почему лучше перепроверить всё несколько раз. Если обнаружена погрешность, не стоит ждать страхового случая. Сразу обращайтесь к страховщику за исправлениями.

Выбор страховой компании – ответственный шаг

Выбирая компанию, не стоит руководствоваться только рассуждениями или уговорами вроде:

- Данная СК заключила договор с дилером, у которого я приобретаю автомобиль, значит она хорошая.

- У этой СК самая низкая стоимость страховки.

- Эту компанию очень хвалят менеджеры в автосалоне.

- Компания государственная, поэтому мне нравится.

- Об этой СК столько хороших отзывов в интернете.

- Там страховались мои знакомые – им понравилось.

Предлагаем ряд критериев для выбора СК:

- Компания работает на рынке страхования не менее семи лет на момент заключения договора.

- Входит в список 50-ти крупнейших СК России по сборам.

- В число акционеров страховщика входит ряд крупных юридических лиц.

- Страховая премия по КАСКО/ОСАГО составляет не более 50% от всех доходов компании за отчётный год.

- Уставной капитал не менее 300 млн. рублей.

- Рейтинг «Эксперт РА» «А» или выше.

- Наличие службы контроля качества.

- Уровень выплат (отношение выплат к сборам за отчётный период) не более 37%.

- Чистая история страховой деятельности (никаких ограничений лицензии от ЦБ РФ или серьёзных предупреждений от РСА).

Манипуляции с полисом КАСКО

Можно ли вписать дополнительного водителя в полис?

Для изменения списка водителей по договору надо учитывать следующие факторы:

- Сколько времени осталось до конца срока действия договора.

- Водительский стаж и возраст нового водителя. Если этот человек имеет стаж больший, чем у всех ранее вписанных водителей, то, возможно, на стоимости страховки это не отразится.

Если полис страхования КАСКО заключается на стандартных условиях, то сумма доплаты зачастую невелика. Обычно в компании рассчитывают цену полиса на год с учетом новых условий, из этой суммы вычитается стоимость первоначального полиса. Далее полученная разница умножается на оставшийся срок действия договора и делится на количество дней в году.

Для внесения изменений в полис КАСКО нужно связаться со своей страховой компанией или агентом и составить дополнительное соглашение, которое подписывается обеими сторонами и хранится вместе со всеми документами до конца срока действия полиса КАСКО.

Можно ли вернуть страховку и получить часть страховой премии обратно?

Как и всякий другой договор, полис КАСКО можно расторгнуть до окончания срока его действия по желанию одной из сторон. Эта процедура выполняется на основании «Правил страхования» и имеет свои нюансы. Если досрочное расторжение полиса КАСКО происходит по воле страхователя, то для этого следует обратиться в страховую компанию с заявлением о расторжении. В этом случае страховщик не вправе отказать.

Ниже перечислены некоторые особенности отношений сторон-участников договора страхования КАСКО, о которых желательно знать каждому:

- Основанием для прекращения действия договора КАСКО (согласно ст. 958 Гражданского кодекса РФ) является необратимая гибель автомобиля от события, не являющегося страховым. У некоторых страховых компаний возгорание машины от неисправной электропроводки не покрывается полисом КАСКО. То есть произошло событие, автомобиль утерян, риск возникновения страховых случаев в дальнейшем исключён, следовательно, договор прекращает своё действие. В этом случае страховая компания обязана возвратить часть средств, уплаченных страхователем при заключении договора. Компенсируется время, оставшееся до окончания срока действия полиса, причем расчёт в таком случае производится по дням или полным месяцам (закон указывает, что неполный месяц считается за полный). Если в правилах страхования написано, что компания производит вычеты РВД (расходы на ведение дела) или удерживает выплаченное ранее возмещение, можно попробовать отстоять свои интересы в суде.

- Во всех остальных случаях (т.е. расторжение договора КАСКО по желанию страхователя, когда автомобиль не утерян) страховой платёж возвращается только в том случае, если подобная процедура прописана в договоре. Страховщик может установить возврат премии, уменьшенной на сумму выплат, а может и полностью вернуть оставшуюся часть премии – всё, что написано в правилах и в договоре будет законно. Правда, при решении подобных вопросов сложилась очень неоднозначная судебная практика.

- Если при продаже автомобиля компания собирается удержать почти всю премию, досрочно расторгать полис КАСКО необязательно. Можно попытаться продать его новому владельцу вместе с машиной. Об этом нужно сообщить страховщику заявлением о внесении изменений в договор. Однако при этом стоит учесть, что некоторые компании могут отказать в удовлетворении подобного требования клиента.

- Очень важно знать, что страховая компания может инициировать расторжение договора, если изменилась степень страхового риска, но при этом автовладелец отказывается за это доплачивать.

Из всего вышесказанного можно сделать важный вывод: читайте страховые правила до приобретения полиса, а также когда соберётесь расторгать договор страхования КАСКО.

Действительно ли выгодно покупать полис КАСКО в рассрочку?

Если важно купить полис КАСКО как можно дешевле, лучше от рассрочки отказаться вовсе. Правда, иногда бывают случаи, когда полис необходим сегодня, но на него попросту не хватает денег. Тогда имеет смысл оформить полис КАСКО «в кредит» и растянуть оплату во времени.

При этом если произойдёт страховое событие, страховщик может произвести неполную выплату. В качестве альтернативы страхователю могут предложить полностью погасить задолженность по рассрочке, а уже после этого страховщик произведёт полную выплату. Все эти тонкости оговариваются в договоре страхования. Тем не менее, нужно понимать, что тот, кто приобретает полис КАСКО в рассрочку, при наступлении страхового события зачастую оказывается в менее выгодном положении, чем страхователь, оплативший полис одним платежом.

Проверка подлинности страхового полиса КАСКО

Полис страхования ОСАГО является обязательным документом, который обязан иметь при себе каждый водитель. КАСКО оформляется на добровольной основе собственниками транспортного средства, желающими себя максимально обезопасить при аварии на дороге. Но в настоящий момент полисы, которые выдают на платной основе уполномоченные компании, часто подделывают мошенники, представляясь их сотрудниками. Водитель получает фальшивый бланк, теряя деньги и не приобретая никаких гарантий компенсации вреда при аварийной ситуации. Чтобы не попасть в руки злоумышленников, автовладельцам предлагается проверка полиса КАСКО, которую легко выполнит любой пользователь, имея под рукой смартфон или планшет с хорошим доступом в интернет.

С какой целью проверяется полис КАСКО?

Мошенникам выгодно подделывать страховые полисы, так как за них они получают хорошие деньги, при этом они не несут в ответ никаких обязательств по компенсации. Попасть в руки аферистов неопытному водителю достаточно просто. Чтобы этого не произошло, следует обращаться только в проверенные организации или проверять полис перед покупкой.

Основные причины сверять данные полученного документа:

Основные причины сверять данные полученного документа:

- Контроль срока действия полиса – для своевременного продления или переоформления.

- Исключение потери денег при приобретении фальшивого бланка, которыми торгуют мошенники, и выплату штрафа за ее использование. Даже если человек ничего не знал, вину это не отменяет.

- Полное возмещение при наступлении события, описанного в договоре.

- Использование официального документа, который не оставляет сомнений у сотрудников ГАИ в процессе проверки.

Некоторые страховые операторы дают возможность проверить КАСКО по номеру непосредственно в самом офисе компании. Это позволяет избежать мошенничества и защитить свою репутацию. Особенно актуально, если документ был выдан в филиале, но для проверки человеку надо прийти в центральное отделение. Полис обеспечивает страхование автомобиля в случае его кражи, повреждения после града или урагана, аварии и в других ситуациях. Чаще всего оформить такой документ требуют банковские компании, особенно если транспортное средство приобретается в кредит.

Важно знать! Водители ищут, где предлагается услуга дешевле, и часто попадают в руки мошенников, теряя деньги, время и нервы. Простая проверка позволит себя обезопасить, тем более проводится она несколькими способами.

Как проверить подлинность?

Проверить полис КАСКО можно несколькими методами. Сначала надо обратить внимание на внешний вид документа, а указанный в нем номер найти в специальных базах данных. Это позволит исключить неприятности в будущем.

Визуально оценить предоставленный бланк легко по таким критериям:

- Реквизиты и данные. Документ должен содержать все необходимые сведения о фирме,

которая обязана выплачивать компенсацию. Одного названия и адреса недостаточно, также должны быть указаны фамилии руководства, ИНН, номер лицензии, банковские реквизиты.

которая обязана выплачивать компенсацию. Одного названия и адреса недостаточно, также должны быть указаны фамилии руководства, ИНН, номер лицензии, банковские реквизиты. - Страховые риски. Список должен быть полный и описывать все возможные случаи, также указывается сумма выплаты при их наступлении.

- Перечень лиц, имеющих право управлять транспортным средством.

- Печать. Оттиск ровный, четкий, без размытых линий или нечитаемого текста.

- Заполнение полей. Все графы полиса должны быть грамотно оформлены, печатным способом, без пропусков, исправлений или зачеркиваний.

- Информация. Все данные страхователя заносятся в точном соответствии с паспортом и свидетельством о регистрации автомобиля. Это касается ФИО, государственного номерного знака, даты рождения и других предоставленных сведений для заполнения.

которая обязана выплачивать компенсацию. Одного названия и адреса недостаточно, также должны быть указаны фамилии руководства, ИНН, номер лицензии, банковские реквизиты.

которая обязана выплачивать компенсацию. Одного названия и адреса недостаточно, также должны быть указаны фамилии руководства, ИНН, номер лицензии, банковские реквизиты.Вместе с договором агент предоставляет правила страхования КАСКО, краткую памятку о том, что делать, если наступает непредвиденная ситуация на дороге. Кроме этого выдается и квитанция (чек, платежное получение), подтверждающая внесение средств за оформление полиса в кассу компании. Насторожить должны бланки, которые выполнены типографским способом, не номерные, без печати или подписи уполномоченного лица.

Проверка в базе РСА

Проверка подлинности полиса КАСКО по базе РСА – это самый простой и эффективный способ убедиться в действительности документа. Чтобы выполнить его, нужно зайти на официальный сайт и воспользоваться специальной формой. Достаточно ввести номер и код, подтверждающий, что действие совершает человек.

РСА – Российский союз автостраховщиков, ведущих базу всех выданных полисов страховыми операторами. Если в результате поиска документ не был обнаружен, то водитель получил фальшивку, с которой по дороге ездить нельзя.

Официальные сайты СК

Проверку полиса предлагает на своем портале компания «Альфастрахование» и другие операторы. Чтобы использовать сервис, надо перейти на официальный портал организации и выбрать раздел «проверка подлинности полиса», после чего ввести все необходимые данные. Проводится поиск онлайн, поэтому предоставленные сведения всегда актуальные.

Предлагают такую возможность следующие компании:

- «РЕСО-Гарант».

- «ВТБ-страхование».

- «Согласие».

- «Согаз».

- «Ингосстрах».

- «Альфа-страхование».

- «Ренесанс — страхование».

- «Альянс-Страхование».

- «Росгосстрах».

- «ВСК».

- «Южуралжасо-страхование».

- «Зетта»

- «Уралсиб-страхование».

- «Либерти».

- «Тинькофф-страхование».

Проверить полис КАСКО на сайте «Росгосстраха» или другого оператора можно в любое время дня и ночи.  Для этого надо иметь при себе сам выданный документ, на котором имеется номер. По госномеру автомобиля проводится сверка данных в официальных базах, например, в РСА. В этом случае можно получить сведения обо всех ранее выписанных полисах на конкретное транспортное средство.

Для этого надо иметь при себе сам выданный документ, на котором имеется номер. По госномеру автомобиля проводится сверка данных в официальных базах, например, в РСА. В этом случае можно получить сведения обо всех ранее выписанных полисах на конкретное транспортное средство.

Подбирая подходящий способ, как проверить полис КАСКО на подлинность по номеру, стоит рассмотреть все доступные ресурсы фирмы, его оформившей. В этом случае экономится время на посещение офиса. Например, можно дополнительно удостовериться в актуальности диагностической карты по базе ЕАИСТО или набрать телефон горячей линии и удаленно узнать, подлинный бланк или нет.

Что делать, если полис фальшивый?

На официальном сайте страховой компании или через базу РСА можно легко проверить полис КАСКО на подлинность. Но что делать, если выданный бланк оказался фальшивым? В первую очередь необходимо обратиться в правоохранительные органы и сообщить об обнаруженном факте. Затягивать с этим не стоит, ведь чем дольше пострадавшее лицо тянет время, тем сложнее будет найти мошенников. При обращении потребуется предоставить всю имеющуюся информацию о фирме. Даже если есть сомнения в ее достоверности.

Кроме этого необходимо обратиться к самому страховщику, от имени которого был выдан недействительный полис и диагностическая карта, сообщить о случившемся. Обычно это ускоряет процесс, так как компании заинтересованы в сохранении своей репутации и отслеживают все результаты оперативников.

После этого потребуется оформить новый страховой полис, так как выданный ранее документ не будет иметь юридической силы. Взамен фальшивого, действительный бланк не выдается, а деньги, выплаченные мошенникам, можно считать потерянными.

Важно знать! Наличие погрешностей в действующем полисе не делает его поддельным. Для исправления неточностей следует обратиться в компанию для внесения корректив. Сложностей в этом вопросе не возникает, если недочеты были обнаружены до наступления страхового случая. В остальных ситуациях спор придется решать в суде.

Ответственность за поддельную страховку

Использование поддельного полиса страхования – это тоже самое, что и ездить совсем без него, ведь при наступлении ДТП потребуется совершить оплату из своего кармана. Если обнаружится факт при проверке документов сотрудниками ГАИ, водителя ждет административное наказание, а именно штраф в сумме 800 руб.

Внимание! Некоторых нарушителей привлекают к уголовной ответственности с выплатой в размере 80 тысяч рублей или исправительными работами в течение двух лет. Все зависит от обстоятельств, при которых выявлено нарушение. Например, если водитель знал о недействительности документа или специально обратился к мошенникам с целью сэкономить.

Как снизить риски при покупке?

Чтобы не попасться в руки мошенникам, страховать свой автомобиль следует только в проверенных местах. Сегодня свои услуги предлагают многие известные компании, которые проработали на рынке не один год и заслужили хорошую репутацию. Обезопасить себя и снизить риск получения фальшивого полиса при оформлении помогут следующие советы:

- Не приобретать полис в сомнительных точках продаж, вагончиках, автомобилях с надписью «оформление страховки за 5 минут» и конторах, которых еще несколько дней назад в этих местах не было.

- Отказаться от покупки, если компания предлагает слишком выгодные условия или требует для оформления только паспорт, а информацию об автомобиле записывает со слов заявителя.

- Название фирмы похоже на уже существующую страховую, но отличается некоторыми буквами, копирует стиль проверенного оператора.

- Когда бланки выполнены на простой бумаге, без ворсинок и других защитных приспособлений.

Когда бланки выполнены на простой бумаге, без ворсинок и других защитных приспособлений.

Когда бланки выполнены на простой бумаге, без ворсинок и других защитных приспособлений.Специалисты также не рекомендуют оформлять полис с доставкой на дом на сторонних сайтах, которые не являются официальными порталами операторов. В этом случае шанс получить фальшивую страховку возрастает.

Автостраховщики сегодня предлагают водителям оформить полис КАСКО, чтобы максимально обезопасить себя на дороге. В случае возникновения аварийной ситуации или повреждений от стихийного бедствия, владелец получает хорошую компенсацию на ремонт. Но популярность услуги привлекает мошенников и дает им возможность наживаться на доверии граждан. Поэтому были созданы специальные базы данных, которые позволяют проверить информацию о выданной страховке и исключить использование фальшивого документа.

Как проверить КАСКО на подлинность – советы автоюриста

12.04.2020 992 просмотра

В отличие от ОСАГО, являющегося обязательным и страхующего не автомобиль гражданина, а его ответственность перед другими участниками дорожного движения (фактически, гражданин страхует автомобили потенциальных жертв ДТП, в которых он будет виновником), полис КАСКО – страховка сугубо добровольная и страхует она уже непосредственно автомобиль водителя. Кстати, в отличие от всё того же ОСАГО, КАСКО выплачивают, даже если водитель был признан виновником аварии. И это одна из причин, почему полис КАСКО стоит так «недёшево». А ведь то, что можно дорого продать, всегда стараются подделать всякого рода мошенники, дабы нажиться на доверчивых и невнимательных гражданах. В этой статье мы подробно расскажем вам, как проверить КАСКО на подлинность и как не дать себя обмануть различного рода мошенникам. Хотя, печально осознавать тот факт, что сама страховка КАСКО в нашей стране существует уже больше 20 лет, а до сих пор встречаются граждане, которые не знают, как проверить КАСКО на подлинность.

Как убедиться, что страховка КАСКО подлинная