Как избежать регресса по европротоколу, если не отправили за 5 дней? Судебная практика

- Закон не предусматривает возможности виновнику не платить по регрессу в случае неуведомления страховой в течение 5 дней.

- Но в 2022 году есть судебная практика с отказом в праве регрессного требования по ОСАГО, основывающаяся на том, что срок 5 дней тесно сопряжён с требованием для осмотра автомобиля страховой компанией.

- А ещё есть срок исковой давности и тонкости с рабочими днями.

- А вот на основании незнания об обязанности не платить по регрессу не получится.

Самая большая тонкость оформления ДТП по европротоколу ОСАГО в 2022 году заключается в обязанности уведомить страховщика в течение 5 дней. За неисполнение этой обязанности виновника ранее мог ждать регресс. И сейчас всё зависит от даты заключения договора страхования. Но так ли безусловен последний – если вы не успели отправить европротокол в страховую за 5 дней, обязательно ли платить взыскание в таком порядке и можно ли оспорить и избежать выплаты? Этот вопрос немного сложнее, но вероятность его решения в пользу виновника есть.

Европротокол и регресс – что говорит закон 2022 года?

Регресс – это, в первую очередь, право. В нашей ситуации право страховой компании отсудить выплаченные потерпевшему деньги за неисполнение обязанностей виновника в установленных законом случаях. Мы уже рассмотрели подробно вопрос о том, как правильно уведомить виновнику своего страховщика. Настало время выяснить, как быть и что делать, если вы этого не сделали совсем или не успели вовремя отправить извещение.

Если вы не сдали европротокол по ОСАГО страховщику в течение 5 дней, оформленный при ДТП, а сам договор страхования заключен до 1 мая 2019 года, то закон на стороне последнего. Представим в виде логической цепочки, откуда возникает такое право у страховой организации:

- пункт 3.8 Правил страхования обязывает виновника отправить свой бланк извещения в течение 5 дней страховой компании, в которой он заключил договор ОСАГО; это же предписывает Федеральный закон Об ОСАГО ФЗ-40 в пункте 2 статьи 11.1;

- если этого не сделать, то страховщику переходит право регресса за неуведомление по подпункту “ж” пункта 1 статьи 14 ФЗ-40, но только если полис ОСАГО приобретён до 1 мая 2019 года.

Что за дата – 1.05.2019?

Именно в этот день произошло важное событие в законодательстве об ОСАГО. Если до 1 мая 2019 года страховая компания законно могла за нарушение срока представления бланка извещения виновником в свою страховую выставить тому регресс – истребование всей выплаченной потерепевшему суммы, то после указанной даты такое право страховщика отменено соответствующим ФЗ-88.

Таким образом, если сам страховой полис приобретён до 1.05.2019 и европротокол оформлен до 1 мая, то регресс будет вполне законен, и избежать его очень сложно. Если же позже, то требования страховщика на действующем законодательстве не основаны.

Ниже мы будем говорить о ситуациях, когда страховка куплена до 1.05.2019, то есть право страховщика выставлять регресс остаётся законным на дату заключения договора ОСАГО.

Подаст ли страховая в суд?

Да. С большой долей вероятности. Если вы получили такое требование в виде довольно запутанного письма, то можете быть уверены – другие, попавшие в аналогичную ситуацию, получали такое же, где страховая требует выплату в размере выплаченной потерпевшему суммы в порядке регресса. И, что печально, страховые не брезгуют подавать в суды даже при незначительных суммах такого требования.

Примеров тому в судебной практике 2022 года масса. А вот так выглядит типичное исковое заявление в порядке регресса по ОСАГО:

Пришло регрессное требование – что делать?

В первую очередь, оценить ситуацию и понять, подавали ли вы бланк извещения еврпоротокола в страховую. Если даже вы отправили документ страховщику и успели уложиться в 5 дней, то это ещё не значит, что страховая ничего у вас не отсудит – у вас должны быть доказательства принятия извещения. А таковыми служат:

- копия европротокола с штампом с входящим номером или печатью страховой о принятии с датой не позднее 5 дней,

- видеозапись вручения,

- чек и копия уведомления о вручении с почтового отделения, если вы отправляли его почтой.

Если же вы просто забыли сдать европротокол страховщику или попросту не знали о такой обязанности, то просто бросать это на самотёк не стоит. Вероятнее, всего для защиты интересов лучше прибегнуть к помощи представителя – юриста, который по отзывам сможет “вытянуть” дело, опираясь на правильные правовые акты и убедив судью последовательностью.

Как не платить по регрессу законно? Есть способ!

На большинстве сайтов вы не найдёте информации о способах не платить или оспорить выставленное регрессное требование по ОСАГО в случае, если вы забыли уведомить страховую в течение 5 дней предоставлением европротокола. Казалось бы, так способов и правда нет, ведь законодательство чётко урегулировало право регресса при неисполнении обязанности виновником.

Но способ есть! Впрочем, он не стопроцентный, так как основан лишь на одном решении суда.

Дело в том, что право в нашей стране должно быть основано не только на законе, но и на обоснованности (Постановление Пленума Верховного суда от 19 декабря 2003 года №23). Регресс по европротоколу на практике судебных решений также должен быть обоснован, как следствие.

И совсем недавно Советский районный суд города Новосибирска вынес свежее, довольно неординарное, но вполне логичное и, главное, положительное для виновника, которому был выставлен регресс и который его оспорил, решение с отказом для истца.

Обновление от 28.01.2020

Кроме того, читателям данной статьи также удалось отстоять своё право в суде. Одно из таких успешных решений вместе с образцом возражения опубликовано в одном из комментариев.

Суть дела заключалась в иске страховой компании виновнику ДТП на не очень большую сумму чуть более 26 тысяч рублей в порядке регресса с требованием её выплаты, так как тот не отправил европротокол в страховую.

Суд принял во внимание, что пункт 2 ФЗ Об ОСАГО, обязывающий виновника в течение 5 дней сдать европротокол в страховую компанию, тесно взаимосвязан со следующим – третьим – пунктом, где страховщик имеет право осмотреть автомобиль виновника, а тому запрещается ремонтировать его в течение такого же срока, ссылаясь на определение Конституционного суда РФ.

Из Определения Конституционного Суда Российской Федерации от 25.05.2017 №1059-О следует, что по смыслу пункта 2 статьи 11.1 Федерального закона №40-ФЗ во взаимосвязи с пунктом 3 этой же статьи необходимость направления водителями транспортных средств, причастных к ДТП, бланка извещения о ДТП страховщикам, застраховавшим их гражданскую ответственность, в течение пяти рабочих дней со дня ДТП сопряжена с их обязанностью по требованию страховщиков, указанных в пункте 2 данной статьи, представить указанные транспортные средства для проведения осмотра и (или) независимой технической экспертизы в течение пяти рабочих дней со дня получения такого требования, а также для обеспечения этих целей не приступать к их ремонту или утилизации до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня ДТП.

Вполне логично, что, если у страховщика есть право 5 дней для осмотра авто, то у виновника аварии должна быть обязанность не ремонтировать его и, соответственно, вообще оповестить страховую о самом факте ДТП.

Таким образом, суд учёл, что неисполнение обязанности виновником по извещению страховой в течение 5 дней не даёт тому безусловное право регрессного требования, а только если это повлияло на обязанность самой страховой в выплате возмещения потерпевшему.

Как следует из материалов дела потерпевшая С.М. представила в страховую компанию извещение о ДТП, содержащее подписи в том числе и ответчика Бочкарева Ю.А., данный случай был признан страховым и потерпевшему произведена выплата страхового возмещения, то есть данных документов оказалось достаточно для принятия решения о возмещении, произведённом страховщиком своему страхователю (потерпевшему).

. При рассмотрении дела не доказано, что отсутствие у страховщика сведений о наступлении страхового случая могло каким-то образом сказаться на обязанности выплатить страховое возмещение, так как объем повреждений был зафиксирован, он остался неизменным.

В конечном итоге суд вынес решение, в котором отказал истцу в регрессном требовании и, соответственно, позволил виновнику ДТП не платить по регрессу и избежать существенных финансовых потерь.

Но здесь также следует учесть 3 тонкости, которые поспособствовали вынесению отказа судом:

- на время рассмотрения дела страховая компания предоставила бланк извещения, переданный потерпевшей в ДТП – это позволило суду убедиться в том, что страховщик всё же был извещён,

- судья указал на тот факт, что из-за того, что виновник ДТП не предоставил свой экземпляр европротокола в положенный срок, страховой следует указать на недостаточность данных для возмещения (невозможность осмотреть автомобиль виновника, к примеру), то есть отказать в выплате, а не выплачивать по ОСАГО и затем выставлять регресс с виновника, а это уже может повлечь прямой иск от потерпевшего,

- в данном примере суд никоим образом не отменил возможность взыскания регрессной выплаты с виновника и, тем более, никак не отменил соответствующую норму закона (районные суды не уполномочены на это), поэтому на это решение суда можно ссылаться и в вашем случае при выполнении условий выше, но это не значит, что и в вашем случае судья откажет в регрессном требовании и позволит вам не платить по регрессу.

Ещё 2 способа оспорить регресс

Они ещё менее вероятные для вашего случая, но обратить внимание на них всё же стоит.

Исковая давность

Она в российском законодательстве 2022 года составляет 3 года (статья 196 ГК). А началом течения этого срока является вовсе не ДТП, а, согласно части 3 статьи 200 ГК РФ, тот момент, когда исполнено основное обязательство, коим является выплата по ОСАГО потерпевшему.

Почему именно выплата? Так считает судебная практика. Вот одно из решений, где судья объяснил, почему дату ДТП считать началом срока исковой давности неверно.

5 рабочих или календарных дней?

Нередко от ответа на данный вопрос зависит законность регрессного требования по ОСАГО от страховой. Бывает, что вы успели отправить бланк европротокола, но позднее 5 дней. И здесь важно понимать, что закон даёт 5 именно рабочих суток для этого, не считая официальных выходных и праздничных дней.

Как не получится избежать регресса?

Итак, сначала поговорим о тех основаниях, по которым не удастся оспорить регрессное требование, а судья при приведении таких доводов не примет их во внимание как достаточные для отказа истцу (страховой компании) в иске.

Если вы не знали о такой обязанности

Избитая фраза “Незнание закона не освобождает от ответственности” универсальна для законодательства России. И в данном случае то, что вы просто не были в курсе такой обязанности, а вас никто не предупредил, не может служить основанием для отмены взыскания ущерба по регрессу с вас как виновника ДТП по ОСАГО.

Более того, вас предупреждали. Бланки европротокола утверждены Банком России, и самой последней строчкой в каждом таком бланке прямым текстом идёт упоминание обязанности отвезти заполненное извещение в страховую – причём, каждому из участников аварии.

Если звонили в страховую и известили

. Но доказательств у вас нет. В этом случае также маловероятен тот факт, что удастся избежать регресса по европротоколу, если вы просто уведомили устно страховщика о случившемся страховом случае. Разве что представитель страховой в суде сам укажет на то, что вы звонили и оповестили, но это практически невероятно.

А распечатка вызовов с вашего телефона, даже если удастся получить её по прошествии длительного времени после этого, не подтвердит факт извещения, потому как запись разговоров операторами не ведётся.

Более того, в Правилах страхования указано, что оповестить страховщика необходимо только такими способами, которые обеспечат подтверждение этого.

Поэтому и в данном случае право регресса по ОСАГО от страховой законно.

Что такое регресс и как нужно действовать, если страховая требует возместить ущерб по Европротоколу ОСАГО?

Европротокол – достаточно удобная процедура оформления лёгких аварий с участием двух транспортных средств. Однако, несмотря на то, что она вроде бы нехитрая и простая, в ней могут быть и подводные камни.

Для виновника ДТП такой подводный камень – возможность регрессного требования страховщика к лицу, причинившему вред.

- Что это такое?

- В каких случаях бывает?

- Сколько страховая компания может взыскать с виновника ДТП?

- Как избежать и можно ли не платить?

- Что будет, если страховая требует возместить ущерб, а у виновника нет денег?

Что это такое?

Ст. 14 №40-ФЗ «Об ОСАГО» указывает, что к страховщику, осуществившему возмещение потерпевшему по страховому договору, переходит право истребования затраченной суммы у виновника ДТП. То есть, после того как потерпевшему страховая компания оплатила ремонт автомобиля либо выплатила денежную компенсацию, она может потребовать от виновника возместить ей ущерб и выплатить данную сумму.

Регрессное требование от страховщика – ситуация неприятная. По каким же основаниям страховщик может обратиться с таким требованием?

В каких случаях бывает?

В ст.14 Закона «Об ОСАГО» приведён обширный перечень оснований, по которым может быть выставлено требование о возмещении убытков. Это умышленное совершение ДТП, состояние опьянения виновного водителя в момент аварии, истекший на момент ДТП срок действия диагностической карты ТС и т.д.

Так как мы говорим конкретно о Европротоколе, то нас интересуют главным образом пункт «з». В нем говорится о ситуации, когда виновник приступил к ремонту или утилизации своего авто, не дождавшись, пока пройдут положенные 15 дней, и/или не предоставил свой автомобиль к осмотру и экспертизе по требованию страховщика.

Более детально о том, что должен делать виновник ДТП после составления Европротокола, а также о последствиях его неправильных действий, узнайте в этом материале.

Из видео узнаете в каких случаях у страховой компании есть право регрессного требования к виновнику ДТП:

Сколько страховая компания может взыскать с виновника ДТП?

Страховщик может потребовать с причинителя вреда сумму, непосредственно затраченную на возмещение ущерба потерпевшему, плюс те суммы, которые были затрачены дополнительно (на проведение независимой технической экспертизы, ведение страхового дела и т.д.).

Размер выплат по Европротоколу составляет до 100 000 р. в регионах (с 01.06.2018 вступила в силу поправка, по которой эта сумма увеличилась) и до 400 000 рублей при ДТП, совершённых в Москве, Санкт-Петербурге, Московской и Ленинградской областях. Подробнее о страховых выплатах по ОСАГО по Европротоколу узнайте в отдельной статье.

То есть, придётся возместить фактически внесённую страховой компанией за ремонт сумму плюс ещё несколько тысяч за дополнительные расходы страховщика.

Как избежать и можно ли не платить?

Как не платить регресс страховщику ОСАГО – очень актуальный и частый вопрос среди автолюбителей. Многие получают претензии от страховой с требованием выплаты по прошествии достаточно немалого времени после аварии, когда они уже и забыли о случившемся. Автолюбители напирают на то, что информации о пункте «ж», который и является основой для большинства таких требований, очень мало, что не все знают законы.

Что ж, действительно, требование регресса может быть неожиданным и даже шокирующим. Однако сложившаяся судебная практика говорит о том, что опротестовать такое требование не получится. Оно законно. Если у вас нет на руках подтверждения, что вы вовремя сдали Европротокол в страховую, то платить придётся. Именно поэтому Банк России в своем письме от 26.03.2019 N ИН-06-59/26 просит СК доводить эту информацию до владельцев ТС.

Бланк Европротокола направляется страховщику Почтой России, ценным письмом с описью вложения. Опись вложения должна оставаться у вас: она, в случае необходимости, будет свидетельством о том, что бланк был своевременно отправлен. Если у вас есть такое подтверждение, то нужно направить его в страховую вместе с сопроводительным письмом о том, что обязательства перед страховой были исполнены в срок. Подробнее о сроках подачи документов по Европротоколу при ДТП узнайте в этой статье.

Как избежать регресса по ОСАГО и не тратить лишние деньги (ведь, возможно, они понадобятся на ремонт собственной машины, если она тоже пострадала в ДТП)? Единственный способ – быть внимательны и строго выполнять требования Закона «Об ОСАГО». То бишь, своевременно отправить в страховую свой экземпляр извещения о ДТП и не приступать к ремонту своей машины до истечения 15 календарных дней.

Что будет, если страховая требует возместить ущерб, а у виновника нет денег?

В досудебном порядке можно попробовать договориться со страховой о рассрочке. Нередко страховщик идёт навстречу и сумму по регрессному требованию можно выплачивать не сразу, а за несколько месяцев частями.

Что делать, если не согласны с затребованной суммой? Страховщик должен предоставить вам все документы (акт осмотра, акт технической экспертизы, фотографии автомобиля, пострадавшего в ДТП, виноваты в котором вы). Если вам их не предоставили вместе с претензией – отправляйте ценное письмо страховщику и требуйте предоставить всё необходимое.

Затем с этими документами можете отправиться к независимому эксперту и попросить его проверить, насколько реальные цифры вам назвали. Если они завышены – обращайтесь в страховую и требуйте снижения суммы на основании полученного заключения.

Если же сумма реальная, тогда лучше оплатить. Если же не платить по регрессу, тогда страховая обратится в суд, который обяжет выплачивать сумму по иску. При неисполнении требования в дело вступают судебные приставы.

Подводя итоги, можно сказать, что в случае аварии и оформления Европротокола определённый риск требования регресса по ОСАГО существует. Если на основании ст. 14 Закона «Об ОСАГО» вам уже выслали претензию из страховой компании о возмещении убытков, то оптимальное решение – это выплатить ущерб, а в дальнейшем помнить о требованиях законодательства и выполнять их.

Что такое регресс и как нужно действовать, если страховая требует возместить ущерб по Европротоколу ОСАГО?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Произошло ДТП между двумя автомобилями, спора по вине нет, пострадали только автомобили, водители вызвали аварийного комиссара, и данное ДТП было оформлено по европротоколу. Данные автомобили принадлежат на праве собственности юридическим лицам и застрахованы по ОСАГО. Для получения страхового возмещения потерпевший водитель обратился в свою страховую компанию. Ущерб составил почти 200 тыс. руб., в том числе УТС (утрата товарной стоимости) 30 тыс. руб. Страховая компания готова перечислить потерпевшей стороне только 100 тыс. руб., поскольку ДТП оформлено по европротоколу, а также страховая компания настаивает на подписании документа о том, что потерпевший не имеет претензий.

Законны ли данные действия страховой компании? Обязана ли страховая компания выплатить полностью сумму ущерба, а сумму, превышающую 100 тыс. руб., самостоятельно взыскать с виновной стороны? Кто будет возмещать ущерб свыше 100 тыс. руб. – собственник (т.е. ООО) либо водитель, который находился за рулем в момент ДТП (сведений о том, что он работает в данной организации, у потерпевшего нет)?

1. Согласно п.п. 4 и 6 ст. 11.1 Федерального закона от 25.04.2002 N 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств” (далее – Закон N 40-ФЗ) в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции размер страхового возмещения, причитающегося потерпевшему в счет возмещения вреда, причиненного его транспортному средству, не может превышать 100 тысяч рублей, за исключением случаев оформления документов о дорожно-транспортном происшествии в порядке, предусмотренном п. 6 данной статьи.

При оформлении документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции для получения. страхового возмещения в пределах страховой суммы, установленной пп. “б” ст. 7 Закона N 40-ФЗ, при отсутствии таких разногласий данные о дорожно-транспортном происшествии должны быть зафиксированы его участниками и переданы в автоматизированную информационную систему обязательного страхования, созданную в соответствии со ст. 30 Закона N 40-ФЗ, одним из следующих способов:

– с помощью технических средств контроля, обеспечивающих оперативное получение формируемой в некорректируемом виде на основе использования сигналов глобальной навигационной спутниковой системы Российской Федерации информации, позволяющей установить факт дорожно-транспортного происшествия и координаты места нахождения транспортных средств в момент дорожно-транспортного происшествия;

– с использованием программного обеспечения, в том числе интегрированного с федеральной государственной информационной системой “Единая система идентификации и аутентификации в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме”, соответствующего требованиям, установленным профессиональным объединением страховщиков по согласованию с Банком России, и обеспечивающего, в частности, фотосъемку транспортных средств и их повреждений на месте дорожно-транспортного происшествия.

Таким образом, при оформлении т.н. европротокола потерпевший в ДТП по общему правилу может получить страховое возмещение в размере не более 100 тыс. руб. и лишь при фиксации данных о происшествии вышеупомянутыми способами предел страхового возмещения увеличивается до 400 тыс. руб.

Как мы поняли из вопроса, данные о ДТП его участниками не фиксировались названными способами. Поэтому действия страховщика по выплате страхового возмещения в размере 100 руб. в рассматриваемой ситуации правомерны.

2. Статья 1072 ГК РФ прямо предусматривает, что юридическое лицо или гражданин, застраховавшие свою ответственность в порядке добровольного или обязательного страхования в пользу потерпевшего (ст. 931, п. 1 ст. 935), в случае, когда страховое возмещение недостаточно для того, чтобы полностью возместить причиненный вред, возмещают разницу между страховым возмещением и фактическим размером ущерба.

Отметим, что данная норма не предусматривает возможных исключений, в т.ч. распространяется и на случаи, когда при ДТП оформлен т.н. европротокол.

Однако судебная практика по возмещению вреда сверх страхового возмещения, полученного при оформлении документов о ДТП без участия уполномоченных на то сотрудников полиции, неоднородна. Так, изначально Пленум Верховного Суда РФ в п. 39 постановления от 29.01.2015 N 2 “О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств” (утратило силу) дал разъяснения о том, что возмещение убытков в пределах сумм, установленных ст. 11.1 Закона N 40-ФЗ, является упрощенным способом исполнения обязательств страховщиком, вследствие чего выплата прямого возмещения прекращает обязательство страховщика и причинителя вреда по конкретному страховому случаю (п. 1 ст. 408 ГК РФ). Во исполнение этого разъяснения практика пошла по пути отказа потерпевшим в исках к причинителям вреда.

Впоследствии Пленум Верховного Суда РФ исправил свою позицию и указал в п. 14 нового постановления “О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств”: следующее: Если при наступлении страхового случая между участниками дорожно-транспортного происшествия отсутствуют разногласия по поводу обстоятельств происшествия, степени вины каждого из них в дорожно-транспортном происшествии, характера и перечня видимых повреждений транспортных средств, причинителем вреда и потерпевшим может быть заключено соглашение о страховой выплате в пределах сумм и в соответствии со ст. 11.1 Закона N 40-ФЗ путем совместного заполнения бланка извещения о дорожно-транспортном происшествии (ст. 421 ГК РФ, п. 2 ст. 11.1 Закона N 40-ФЗ). При наличии такого соглашения осуществление страховщиком страховой выплаты в соответствии со ст. 11.1 Закона N 40-ФЗ в упрощенном порядке прекращает его обязательство по конкретному страховому случаю (п. 1 ст. 408 ГК РФ).

Однако исследованная нами практика судов общей юрисдикции показывает, что они продолжают идти по прежнему пути и в них сохраняется риск отказа в иске к причинителю вреда в рассматриваемой ситуации (смотрите, например, определения Санкт-Петербургского горсуда от 20.11.2018 по делу N 33-21049/2018, Суда Ямало-Ненецкого автономного округа от 08.10.2018 по делу N 33-2480/2018, Омского облсуда от 16.05.2018 по делу N 33-3087/2018, апелляционное определение СК по гражданским делам Московского городского суда от 12.02.2022 по делу N 33-6283/2020).

В практике арбитражных судов встречаются положительные решения (смотрите, например, постановление Тринадцатого арбитражного апелляционного суда от 16.06.2022 N 13АП-1284/20 по делу N А56-68548/2019).

3. Согласно п. 1 ст. 1079 ГК РФ обязанность возмещения вреда возлагается на юридическое лицо или гражданина, которые владеют источником повышенной опасности на праве собственности, праве хозяйственного ведения или праве оперативного управления либо на ином законном основании (на праве аренды, по доверенности на право управления транспортным средством, в силу распоряжения соответствующего органа о передаче ему источника повышенной опасности и т.п.).

А в силу п. 1 ст. 1068 ГК РФ юридическое лицо либо гражданин возмещает вред, причиненный его работником при исполнении трудовых (служебных, должностных) обязанностей. Работниками в этом отношении признаются граждане, выполняющие работу на основании трудового договора (контракта), а также граждане, выполняющие работу по гражданско-правовому договору, если при этом они действовали или должны были действовать по заданию соответствующего юридического лица или гражданина и под его контролем за безопасным ведением работ.

Соответственно, для определения надлежащего ответчика необходимо выяснить, на каком основании водитель управлял транспортным средством, принадлежащим юридическому лицу: выполнял ли он какую-либо работу по заданию последнего (по трудовому или гражданско-правовому договору), т.е. был работником, или был сам законным владельцем автомобиля (арендатором или управляющим по доверенности).

Эти факты могут быть выяснены только в ходе судебного процесса. Поэтому в рассматриваемой ситуации существует две возможные процессуальные тактики:

– иск может быть предъявлен одновременно к юридическому и физическому лицам (ч. 1 и 2 ст. 40, ч. 1 ст. 151 ГПК РФ) в суд общей юрисдикции, поскольку при обращении в суд с заявлением, содержащим несколько связанных между собой требований, из которых одни подсудны суду общей юрисдикции, другие – арбитражному суду, если разделение требований невозможно, дело подлежит рассмотрению и разрешению в суде общей юрисдикции (ч. 4 ст. 22 ГПК РФ).

– иск может быть предъявлен к юридическому лицу – собственнику транспортного средства с привлечением водителя – физического лица к участию в деле в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора (ч. 1 ст. 51 ГПК РФ), в арбитражный суд (ч. 1, 2 и 4 ст. 27 АПК РФ). Однако, если впоследствии выяснится, что водитель на момент ДТП являлся не работником этого юридического лица, а законным владельцем автомобиля, истцу придется уточнять иск в части надлежащего ответчика и ожидать передачи дела в суд общей юрисдикции (ч. 7 ст. 27, ч. 4 ст. 39 АПК РФ). Иначе в удовлетворении иска будет отказано по причине его предъявления к ненадлежащему лицу, что, правда, не исключит возможность нового обращения истца с иском к надлежащему ответчику – физическому лицу в суд общей юрисдикции.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Прибыткова Мария

Ответ прошел контроль качества

17 января 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Страховые выплаты по ОСАГО

При ДТП полис ОСАГО покрывает ущербы, которые нанес водитель другим участникам ДТП. Так ущерб может быть нанесен жизни, здоровью и имуществу. Бывают случаи, когда виноваты оба водителя, тогда выясняется, кто больше виноват и у кого меньше ущерб.

После обращения в страховую компанию насчет ДТП страховая дает ответ в течение 20 рабочих дней, а после этого в течение 5 дней можно еще раз подать обращение, если решение не устраивает.

Компенсация ущерба может быть путем денежной выплаты или непосредственно прямого ремонта машины пострадавшего.

Оставьте свой номер телефона, мы перезвоним и проконсультируем. Предлагаем лучшие варианты страхования авто в надежных компаниях.

Максимальная сумма выплаты по ОСАГО при ДТП

Сумма выплаты по полису ОСАГО составляет:

«Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет: а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ); б) в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ).» (Статья 7 Федерального Закона от 25.04.2002 года № 40 – ФЗ).

Есть случаи, при которых страховая не оплачивает ущерб. К ним относятся:

- в ДТП попало лицо, не записанное в полисе;

- величина компенсации выше 400 тысяч рублей;

- виновник аварии – ученик, а ДТП произошло на специальной учебной площадке.

Также надо помнить о праве регресса. В некоторых случаях у страховщиков есть причины для возмещения суммы, которая была оплачена ими пострадавшему в ДТП:

- умышленное вредительство,

- опьянение,

- отсутствие ВУ,

- отсутствие ОСАГО,

- ОСАГО просрочен,

- сокрытие с места ДТП,

- нарушение порядка действий при европротоколе,

- ущерб выше 400 тысяч рублей,

- ложные данные в полисе ОСАГО.

Если виновник ДТП решит оплатить сумму ущерба самостоятельно, а потом только заявит в страховую и предоставит необходимые документы, то страховая не будет компенсировать уже совершенную выплаты, так как это не предусмотрено законом.

Расчет максимальной выплаты по страховому полису в 2022 году

Размер компенсации складывается из многих факторов, таких как: виды повреждений, износ ТС цена на рынке и т.д.

Расчет компенсации на каждую деталь считается отдельно, чтоб определить ее износ. При этом расчет производится только для тех элементов, которые полностью подлежат замене.

Некоторые элементы под понятие износа не попадают вовсе:

- краска,

- восстанавливаемые детали,

- процесс ремонта,

- подушки и ремни безопасности.

Еще на размер выплаты влияет ваша локация, т.к. в разных городах России – разные цены на запчасти.

Чтобы точно вычислить сумму на ремонт автомобиля, надо знать точное название необходимых деталей и их стоимость, стоимость часа работы мастеров, материалов, работы оборудования в мастерской.

Чтобы узнать абсолютно точно, сколько стоит восстановление ТО, привлеките экспертов.

Оформление ДТП по европротоколу

В случае оформления ДТП по европротоколу сумма компенсации сокращается до 100 тысяч рублей. К тому же необходимо соблюсти все правила оформления европротокола и вовремя отправить извещение о ДТП в страховую.

4 пункт статьи 11.1 ФЗ Об ОСАГО: «4. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции размер страхового возмещения, причитающегося потерпевшему в счёт возмещения вреда, причинённого его транспортному средству, не может превышать 100 тысяч рублей, за исключением случаев оформления документов о дорожно-транспортном происшествии в порядке, предусмотренном пунктом 5 настоящей статьи.»

Формально, есть одно условие, при котором может быть выплачена сумма до 400 тысяч рублей, но на практике на данный момент это невозможно.

Что должно быть соблюдено:

- ДТП должно произойти в Москве, Московской области, Санкт-Петербурге или Ленинградской области;

- устройство, фиксирующее результаты ДТП должно поддерживать систему ГЛОНАСС. Должны быть соблюдены временные рамки, а также зафиксированы все повреждения, расположение и т.п;

- информация должна быть передана через специальную программу, которая пока не работает.

При повреждении авто

Размер суммы компенсации от страховой компании выводится исходя из заключения экспертизы (поэтому нельзя ремонтировать автомобиль ранее ее проведения, а также отказываться от экспертизы). При несогласии с выделенной суммой страхователь проводит независимую экспертизу, а при отсутствии положительного результата может обратиться в суд.

Автомобиль не подлежит восстановлению

Когда автомобиль не подлежит восстановлению, такую ситуацию называют гибелью автомобиля. В каком случае признаётся гибель автомобиля? Когда стоимость ремонта более или равна стоимости автомобиля на дату ДТП.

Тогда страховая выплачивает сумму стоимости автомобиля на момент наступления страхового случая или максимальную сумму компенсации, если цена авто была выше 400 тыс.руб., т.к. максимальная сумма выплат по ОСАГО составляет 400 тыс.руб.

Федеральный закон “Об обязательном страховании гражданской ответственности владельцев транспортных средств” ( ОСАГО ), N 40-ФЗ | Ст. 12, П.1

«18. Размер подлежащих возмещению страховщиком убытков при причинении вреда имуществу потерпевшего определяется: а) в случае полной гибели имущества потерпевшего – в размере действительной стоимости имущества на день наступления страхового случая за вычетом стоимости годных остатков. Под полной гибелью понимаются случаи, при которых ремонт поврежденного имущества невозможен либо стоимость ремонта поврежденного имущества равна стоимости имущества на дату наступления страхового случая или превышает указанную стоимость.»

Если вы не согласны с суммой компенсации по ОСАГО и очевидное занижение выплаты

- По “Закону об ОСАГО” вы вправе требовать результаты экспертизы, проведенной страховой компанией.

- При несостыковке в суммах (необходимая по экспертизе и реальная от страховой) следует провести независимую экспертизу, которая докажет, что выплаченной компенсации не хватает на полноценный ремонт.

- Попытаться решить проблему мирным путем и составить досудебную претензию (в последующем она в любом случае будет нужна для суда). Это нужно сделать в течение 20 дней после выплаты страховой страхователю заниженной суммы.

- При непринятии решения в вашу пользу обращайтесь в суд. И обязательно воспользуйтесь услугами автоюриста.

Если нанесен вред здоровью или жизни

Размер выплаты пострадавшим людям рассчитываются исходя из степени повреждения здоровья и суммы, необходимой на лечение.

| Степень повреждения | Размер компенсации | Сумма выплаты |

|---|---|---|

| Ребенок-инвалид | 100% | 500 тыс.руб |

| Инвалидность I степени | 100% | 500 тыс.руб. |

| Инвалидность II степени | 70% | 350 тыс.руб. |

| Инвалидность III степени | 50% | 250 тыс.руб. |

Законом об ОСАГО предусмотрены решения в случае смерти участника ДТП:

«Размер страховой выплаты за причинение вреда жизни потерпевшего составляет: 475 тысяч рублей – выгодоприобретателям, указанным в пункте 6 настоящей статьи; не более 25 тысяч рублей в счет возмещения расходов на погребение – лицам, понесшим такие расходы.» (Часть 7 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ)

Если погибших несколько, страховая выплачивает компенсацию каждой семье погибшего кормильца.

Какие нужны документы для страховой компании и срок выплат

Для того, чтобы страховая компания исполнила свои прямые обязанности, необходимо оформить и предоставить все требуемые документы.

- Заявление о ДТП.

- Справка от сотрудников ДПС.

- Полис ОСАГО.

- Водительское удостоверение.

- Свидетельство о регистрации ТС.

- Паспорт страхователя.

- Справка об ИНН.

Сколько нужно ждать решение страховой?

Итоговую сумму возмещения страховщики обязаны отдать в течение 20 рабочих дней:

«21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, а в случае, предусмотренном пунктом 15.3 настоящей статьи, 30 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.» (Часть 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ)

Если страховщики задержали выплату, отправляйте им заявление-претензию. Помимо этого у вас есть право просить выплаты неустойки в размере 1% от суммы компенсации за каждый день просрочки. Если и это не сработает, придется идти разбираться в суд.

Формы страховых выплат

Иногда страховые компании производят компенсацию исключительно натурой, то есть ремонтом. Закон о ремонте вместо денежных выплат вышел в свет 17 марта 2017 года. Поэтому сейчас страховые в 90% случаях отправляют страхователей на ремонт.

Когда же человек сможет получить именно выплату?

- Причинен тяжкий вред здоровью или наступила смерть.

- Автомобиль не подлежит восстановлению.

- Потерпевший – инвалид I или II группы.

- Сумма ущерба более 400 тысяч рублей.

- Ремонт в автосервисе страховой компании невозможен.

- Ближайший автосервис расположен далее, чем 50 км от дома водителя или от места ДТП.

Оформляйте ОСАГО вовремя! С помощью этой формы вы можете сделать все самостоятельно. Если у вас есть вопросы по внесению данных, можете ознакомиться с инструкцией по покупке страховки онлайн.

Вопросы и ответы по ОСАГО

Когда виноваты 2 водителя?

- – Страховые выплачивают по 50% каждому пострадавшему-виновнику по ГК РФ (ст.1083).

- – Страховые не выплачивают никому ничего, но это нарушение закона об ОСАГО и надо разбираться в суде.

Когда виновнику ДТП все равно придется платить?

Виновнику нужно оплачивать ремонт пострадавшему из своего кармана, если сумма ущерба более 400 тысяч рублей (400 т.р. выплатит страховая, а оставшаяся часть ложится на виновника аварии).

Если ПДД были нарушены и страховая воспользовалась правом регресса (см. начало статьи).

Если есть КАСКО

Если есть КАСКО вам покроют убытки в любом случае.

Если вы виновник: ОСАГО займется пострадавшим, а КАСКО – вами.

Если вы пострадавший: вас “починят” КАСКО и ОСАГО вдвоем.

Офисы Санкт-Петербургского Центра Страхования

Московский пр. 193

ПН-ПТ с 9:30 — 20.00

СБ-ВС с 10.00 — 19.00

Пн-Пт 10.00 – 19.30

Сб, Вс 10.00 – 19.00

Вход в левой части дома, вывеска над аркой «КАСКО, ОСАГО», в арку и направо

с доставкой или онлайн

Экономьте время и деньги!

электронный полис ОСАГО дешевле, чем в офисе

хотите бумажный полис на бланке? Вы можете заказать бесплатную доставку в пределах КАД.

Индустриальный пр. 19А

ПН-СБ с 11:00 — 20.00

ВС – выходной

Уточняйте рабочие дни перед визитом в данный офис!

Перекрёсток (с пр. Косыгина) ТЦ Остров, (по диагонали от ТРК Июнь), 1й этаж, секция 117

О нас ВКонтакте с 2013 года.

Головной офис:

Санкт-Петербург, Московский пр. 193.

Дополнительный офис:

Санкт-Петербург, пр. Индустриальный 19А

Регресс за неуведомление по ОСАГО при европротоколе отменён

Новый закон с 1 мая

До 1 мая 2019 года у страховой компании существовало право выставить виновнику ДТП регрессное требование на сумму произведённой выплаты потерпевшему в том случае, если авария оформлена с помощью европротокола, а виновный водитель не направил бланк своего извещения в свою страховую. Но теперь данное право из закона убрано. Что это значит и какие обязанности есть сегодня у участников происшествия при оформлении без ГИБДД?

Что произошло?

Обязанности водителей по ОСАГО регулирует соответствующий одноимённый Федеральный закон ФЗ-40. Именно он в 2 своих пунктах ранее имел следующие положения:

- пункт 2 статьи 11 обязывал обоих участников ДТП в случае европротокола направить бланки извещения в свои страховые в течение 5 дней,

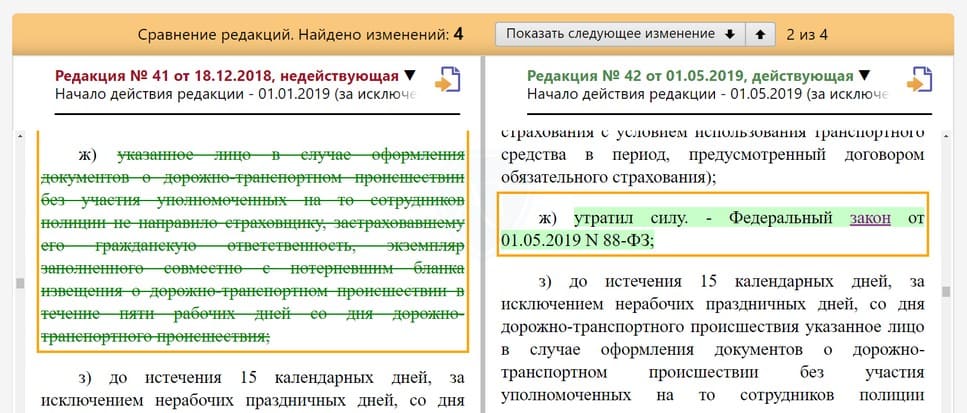

- пп. “ж” пункта 1 статьи 14 предписывал, что в случае неисполнения указанной выше обязанности виновником страховщик имел право выставить ему регресс на сумму возмещения потерпевшему лицу.

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

.

ж) указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия;

С 1 мая 2019 года издан соответствующий Федеральный закон №88-ФЗ, который внёс изменения в вышеуказанный правовой акт. Если быть точнее, изменений 2:

- подпункт “ж” признан утратившим силу,

- регрессное требование теперь не может быть предъявлено пешеходу в случаях, если причинён вред его здоровью, а также его родственникам, если пешеход погиб (статья 5 ФЗ №88).

Таким образом, по состоянию на 07 Августа 2022 года обязанность обоих участников ДТП направить свою копию извещения европротокола каждый в свою страховую осталась. Однако, последствий за неисполнение такой обязанности не будет: ни регресса, ни штрафа, ни другой ответственности.

Какие обязанности остались?

Итак, как мы уже указали выше, у виновника осталась обязанность по оповещению своей страховой о страховом случае. Сделать это нужно в течение 5 рабочих дней. Но такая же обязанность есть и у потерпевшего. Ему, в отличие от виновника, в этот срок необходимо направить свой бланк извещения вместе с заявлением о страховом возмещении по ОСАГО.

Ещё одна важная обязанность у виновника при европротоколе: не ремонтировать своё авто в течение 15 дней после ДТП. А также предоставить его страховой компании виновного водителя или потерпевшего по первому требованию в течение 5 дней после получения такого требования.

И за неисполнение требования предоставить авто, либо если вы предоставите в первые 15 дней после аварии восстановленный автомобиль, вас ждёт регресс (пп. “з” п.1 статьи 14 ФЗ-40).

Натуральное возмещение ущерба по ОСАГО

28 апреля 2017 года вступили в силу изменения в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В новой редакции закона изменен порядок возмещения вреда, причиненного легковым автомобилям. Эти изменения касаются транспортных средств, находящихся в собственности граждан и зарегистрированных в Российской Федерации.

Приоритетной формой возмещения ущерба теперь будет восстановительный ремонт на станции технического обслуживания.

Как это будет работать?

Автовладелец выбирает станцию технического обслуживания (СТО) из числа тех, с которыми у страховой компании заключен договор. Выбрать СТО можно как при покупке полиса, так и на этапе урегулирования убытка. Перечень СТО с указанием адресов их места нахождения, перечнем марок и годов выпуска обслуживаемых транспортных средств, а также примерных сроков проведения ремонта должен публиковаться на сайте страховой организации и постоянно актуализироваться.

Важно! При восстановительном ремонте в отличие от денежной выплаты не учитывается износ деталей и агрегатов, а также не допускается использование бывших в употреблении или восстановленных комплектующих частей (если иное не определено соглашением страховой компании и потерпевшего).

Можно ли выбрать другую СТО?

Для ремонта поврежденного автомобиля на СТО, с которой у страховщика нет договора, надо получить письменное согласие страховой организации. В заявлении о страховом возмещении необходимо указать полное наименование выбранной СТО, адрес места нахождения и платежные реквизиты для возможности оплаты страховщиком проведенного восстановительного ремонта.

Для ремонта поврежденного автомобиля на СТО, с которой у страховщика нет договора, надо получить письменное согласие страховой организации. В заявлении о страховом возмещении необходимо указать полное наименование выбранной СТО, адрес места нахождения и платежные реквизиты для возможности оплаты страховщиком проведенного восстановительного ремонта.

На каких условиях проходит восстановительный ремонт?

Предельный срок осуществления ремонта — не более 30 рабочих дней со дня представления потерпевшим транспортного средства на СТО.

Предельный срок осуществления ремонта — не более 30 рабочих дней со дня представления потерпевшим транспортного средства на СТО.

СТО не должна находиться дальше, чем в 50 километрах от места ДТП или места жительства потерпевшего (по его выбору).

Ремонт новых автомобилей (не старше двух лет) должен производиться на СТО официального дилера, осуществляющего гарантийное сервисное обслуживание.

Минимальный гарантийный срок на работы по восстановительному ремонту поврежденного транспортного средства составляет 6 месяцев, а на кузовные работы и работы, связанные с использованием лакокрасочных материалов, — 12 месяцев.

Как действовать в случае ДТП?

Если в результате ДТП вред причинен только транспортным средствам и у всех водителей есть действующие полисы ОСАГО, то требование о возмещении вреда необходимо предъявлять своему страховщику

Важно! В случаях причинения вреда жизни или здоровью участников ДТП заявление о страховом возмещении следует подавать в страховую компанию виновника ДТП.

Заполненные извещения о ДТП должны быть переданы участниками ДТП в свои страховые компании (или их представителям в субъекте Российской Федерации, на территории которого произошло ДТП) в течение пяти рабочих дней после ДТП.

Заполненные извещения о ДТП должны быть переданы участниками ДТП в свои страховые компании (или их представителям в субъекте Российской Федерации, на территории которого произошло ДТП) в течение пяти рабочих дней после ДТП.

Срок рассмотрения заявления о страховом возмещении составляет 20 календарных дней.

За несоблюдение сроков выдачи потерпевшему направления на ремонт предусматривается начисление неустойки в размере 1% от размера страхового возмещения за каждый день просрочки. За нарушение сроков осуществления ремонта страховщик наказывается неустойкой в размере 0,5% от размера страхового возмещения.

В каких случаях возможно денежное возмещение вместо ремонта?

Страховая выплата в денежной форме производится в следующих случаях:

- смерть потерпевшего;

- причинение тяжкого или средней тяжести вреда здоровью потерпевшего (если в заявлении о страховом возмещении выбрана такая форма страхового возмещения);

- потерпевший является инвалидом и имеет автомобиль по медицинским показаниям (если в заявлении о страховом возмещении выбрана такая форма);

- полная гибель транспортного средства;

- стоимость восстановительного ремонта превышает 400 тысяч рублей (50 тысяч рублей для случаев оформления ДТП по европротоколу) и потерпевший не согласен произвести доплату за ремонт на СТО;

- все участники ДТП признаны ответственными за причиненный вред («обоюдка») и потерпевший не согласен произвести доплату за ремонт на СТО;

- в результате ДТП вред причинен только имуществу, не являющемуся транспортным средством;

- потерпевший отказывается от ремонта на СТО, если она не соответствует требованиям к организации восстановительного ремонта;

- страховая компания не предоставляет потерпевшему возможность проведения восстановительного ремонта на СТО, указанной при заключении договора ОСАГО;

- наличие письменного соглашения между страховщиком и потерпевшим.

Защита прав потребителей страховых услуг

Если вы считаете, что страховая компания нарушает ваши права, направьте жалобу в Банк России.

Также можно направить обращение в Российский союз автостраховщиков (РСА)

Регресс по ОСАГО с виновника ДТП

Виновник аварии после возмещения ущерба страховой компанией потерпевшему не должен успокаиваться. К нему страховщик может выдвинуть регрессивное требование для возмещения своих убытков. Мы расскажем, в каких случаях это происходит, когда регресс невозможен, что делать при выдвижении регрессивных требований. Приведем типичные ошибки.

- Что такое регресс в страховании ОСАГО

- Что говорит закон

- В каких случаях возможны регрессивные требования

- Когда регресс от страховой невозможен

- Срок исковой давности

- Правильные действия при регрессивных требованиях и частые ошибки

- Ответы на вопросы

- Подведем итоги

Что такое регресс в страховании ОСАГО

Регресс по ОСАГО – это требование страховой компании о возмещении выплаченного ущерба к виновнику происшествия или станции техобслуживания.

Что говорит закон

Право регрессивного требования дано страховым компаниям в Законе об ОСАГО №40-ФЗ от 25.04.2002 г.

В статье 14 определено, что в установленных случаях право требования потерпевшего к виновнику ДТП переходит страховой компании, в размере выплаченного страхового возмещения.

В каких случаях возможны регрессивные требования

Регрессивные требования выставляются в случаях, которые не признаются страховыми компаниями в качестве страховых, т.е. ДТП произошло в результате умышленных противоправных действий виновника.

Когда выставляются требования возврата компенсации виновником:

- Страхователь ТС представил при заключении договора недостоверные сведения, которые привели к снижению суммы страховой премии;

- У виновника аварии не было права вождения автомобиля, в т. ч., если водительское удостоверение показалось просроченным;

- Если отсутствует доверенность на управление чужим транспортным средством;

- Причиной ДТП стало алкогольное, наркотическое или другое опьянение виновного;

- Если виновник сбежал с места совершения автомобильной аварии;

- Отсутствие права у виновника управлять транспортным средством, т. е. он не был вписан в полис ОСАГО;

- Если доказано, что виновник специально спровоцировал аварию;

- Если ДТП произошло не в период, указанный в страховом полисе;

- Если виновный начал ремонтировать свое пострадавшее ТС ранее чем через 15 дней после ДТП, при оформлении по европротоколу, и не предъявил страховщику автомобиль для осмотра;

- Если на момент аварии истек срок действия диагностической карты;

- Когда в ДТП участвовал грузовой автомобиль с прицепом, но в договоре ОСАГО нет информации о такой возможности.

Регрессивное требование к СТО предъявляется в том случае, когда доказано, что в диагностическую карту не были внесены сведения о неисправности автомобиля, которые привели к страховому случаю, если они могли быть выявлены во время техосмотра.

Получается, что станция техобслуживания должна будет заплатить, если осмотр произведен некачественно.

Когда регресс от страховой невозможен

По Закону регресс по ОСАГО не предъявляется, если транспортное средство пострадало из-за пешехода, когда был нанесен вред его здоровью, а в случае его смерти в результате ДТП, к его родственникам или наследникам.

Срок исковой давности

Право на предъявление регрессивных требований сохраняется в течение 2 лет с момента выплаты по происшествию. Если возмещение касалось жизни и здоровья потерпевшего, страховая может выставить требование к возмещению убытков в течение 3-х лет.

Если есть обоснованные причины, страховщик имеет право продлить срок исковой давности, обратившись в суд.

Правильные действия при регрессивных требованиях и частые ошибки

Если к вам страховая компания выставила регрессивные требования, действуйте следующим образом:

- Убедитесь, что ваш случай допускает это по закону;

- Проверьте соответствие сумм, сколько было выплачено пострадавшему и сколько требует возместить страховая компания в поручении на оплату;

- Если вы не согласны с суммой выплаты, направьте в адрес страховщика обоснованную обратную претензию;

- Не подавайте в суд на страховую компанию самостоятельно, дождитесь, чтобы это сделала СК.

Ошибкой является попытка игнорирования происходящего. Если вы не совсем понимаете происходящую ситуацию, не действуйте самостоятельно, лучше обратитесь к профессиональным юристам для консультации.

Ответы на вопросы

Какой объем регрессивных требований может выставить СК?

Регрессивные требования выставляются в сумме, выплаченной в качестве возмещения ущерба.

Можно ли подать возражения на регрессный иск, оспорить расчет убытков по ОСАГО.

Да, в судебном процессе.

Возможен частичный отказ от иска?

Если размер требований завышен, либо расчет, представленный страховой компанией, выполнен с нарушением методики ЦБ РФ, можно иск признать только в обоснованной части. Это доказывается в суде.

Подведем итоги

Регресс по ОСАГО с виновника ДТП 2022 может быть выставлен только в случаях, установленных Законом.

Регрессивные требования могут выставлены к СТО.

К пострадавшим пешеходам регресс не выставляется.

Если вы не согласны с требованиями страховой компании, но не готовы к юридическим разборкам, обратитесь к специалисту.

Как правильно оформить ДТП без полиции

Недавно попал в небольшую аварию на своем автомобиле. Никто из людей не пострадал, да и машины повреждены не сильно. Но очень много времени заняли ожидание приезда представителей ГИБДД и оформление аварии. О европротоколе, конечно, знаю, но, честно говоря, боюсь им пользоваться из-за многочисленных подводных камней. Что нужно сделать, чтобы избежать трудностей при оформлении ДТП?

Оформление ДТП без привлечения полиции с помощью европротокола давно уже стало привычной и при этом очень удобной практикой для участников дорожного движения, да и для самих страховых компаний. Но и здесь есть свои особенности, которые полезно знать, ведь даже с самыми опытными водителями может случиться неприятность на дороге.

Содержание

Когда можно использовать европротокол

Использовать европротокол можно лишь в том случае, если в аварии участвовали только два автомобиля и повреждены только они, при этом не пострадали люди, и на обе машины оформлены страховые полисы ОСАГО. Согласно правилам дорожного движения, если при ДТП пострадали только автомобили, водители должны освободить проезжую часть. Тем, кто этого не сделал и мешает движению, могут выписать штраф в размере 1 тыс. руб.

Если же есть пострадавшие, задеты другие машины или хотя бы у одного из участников аварии нет полиса страхования автогражданской ответственности – воспользоваться европротоколом нельзя, и нужно сразу вызывать представителей автоинспекции. Если случай не очень сложный, нет пострадавших и машины остались на ходу, представители ГИБДД могут попросить участников аварии подъехать к ближайшему посту дорожно-патрульной службы.

На что обратить внимание при оформлении

Следует обратить внимание на следующие моменты.

- Необходимо сделать фотоснимки места аварии до того, как машины будут убраны с дороги. На снимках должны быть хорошо видны номера обеих машин. А если имеются свидетели аварии, можно попросить их дать письменные показания и оставить свои контактные данные. Фотоснимки и показания могут помочь, если страховая компания вдруг усомнится в реальности аварии или же виновник происшествия передумает и попытается свалить вину на пострадавшего.

- Необходимо, чтобы виновник происшествия был вписан в полис ОСАГО того автомобиля, на котором совершил аварию. Либо на машину должен быть оформлен полис без ограничений, означающий, что ею может управлять любой обладатель водительского удостоверения. В этом случае отсутствие водителя в полисе не помешает оформлению европротокола.

- Необходимо также помнить, что в определенных случаях страховая компания, возместив ущерб хозяину пострадавшей машины, может затем обратиться в суд с иском к виновнику аварии, и он должен будет вернуть компании сумму выплаты. Это может произойти, если, например, виновник скрылся с места ДТП, или если страховая компания будет полагать, что ущерб причинен преднамеренно.

До какой суммы составляется европротокол в 2022 году

Европротокол подходит лишь при повреждениях автомобиля, которые участники дорожного движения могут оценить «на глаз». Если водители согласны друг с другом относительно того, кто из них является виновником аварии, но заполнили только бумажный бланк европротокола, который выдают в страховой компании при заключении договора ОСАГО, можно рассчитывать на выплату до 100 тыс. руб.

Если же участники аварии воспользовались мобильными приложениями «ДТП. Европротокол» или «Помощник ОСАГО», сумма полученной страховки может составить до 400 тыс. руб. При этом не должно быть разногласий относительно обстоятельств аварии. Эти мобильные приложения можно установить на все популярные платформы смартфонов. Они позволяют сфотографировать место аварии и повреждения автомобилей. Эту информацию приложения автоматически отправляют в единую базу данных Российского союза автостраховщиков (РСА). А затем союз передает ее в страховые компании. Максимальная выплата в случае разногласий составляет 100 тыс. руб.

Иногда водители не могут договориться между собой, кто из них виновник аварии, а кто – пострадавший. В этом случае европротокол нужно обязательно оформить и на бумажном бланке, и с помощью одного из мобильных приложений. А страховая компания сама будет решать, кто виноват. Если же и она не сможет однозначно установить виновного, выплата будет поделена между участниками происшествия пополам.

Если пострадавший участник аварии твердо уверен в своей правоте и хочет получить максимальную выплату, лучше отказаться от европротокола и обратиться в ГИБДД.

Чтобы получить страховку, нужно правильно заполнить бланк европротокола.

Заполнение протокола

Есть ли сложности с заполнением протокола? Конечно, когда человек находится в стрессе после ДТП, любая, даже относительно несложная задача, может показать трудной. Поэтому есть смысл просто изучить правила заполнения, посмотреть примеры. Они есть, например, на сайте РСА и на сайтах многих страховых компаний, продающих полис ОСАГО.

По сути информация, которую нужно внести в европротокол, есть под рукой у каждого участника ДТП. Например, нужно указать место происшествия: город или деревню, улицу и номер ближайшего дома. Если авария произошла на перекрестке, надо указать названия пересекающихся улиц. Если ДТП случилось не в населенном пункте, нужно указать название трассы и километр. Обязательно нужно отметить дату и хотя бы примерное время ДТП. Если у происшествия есть свидетели, нужно указать их ФИО и адрес фактического проживания.

Указать данные машины – марку, госномер и проч. – тоже не составляет труда: они есть в свидетельстве о регистрации автомобиля. Нужно также внести данные владельца авто, а также водителя, который был за рулем. Затем нужно указать название страховой компании, номер страхового полиса и дату, до которой он действует.

В европротоколе следует указать место первоначального удара и все остальные повреждения, также каждый участник происшествия должен указать, кем себя считает: виновником или пострадавшим. После этого необходимо указать обстоятельства ДТП, выбрав подходящие из предложенных вариантов и отметив их галочками, и нарисовать схему ДТП (это может сделать любой из участников происшествия). Перед тем, как поставить подписи, нужно отметить галочкой наличие либо отсутствие разногласий со вторым участником происшествия.

Как передать европротокол в страховую компанию

В течение пяти рабочих дней каждый водитель должен передать в офис своей страховой компании свой экземпляр бланка европротокола. Сделать это лучше лично и получить копию бланка с печатью компании и датой приема. Электронные извещения должны поступить страховщикам автоматически. Но в течение пяти рабочих дней все равно нужно побывать в офисе, написать заявление на выплату и привезти необходимые документы: помимо заявления и извещения о ДТП, потребуются паспорт и водительское удостоверение, а также документы, подтверждающие право собственности на авто.

Если за возмещением в компанию обращается не собственник, а его доверенное лицо, необходимо предоставить также доверенность от собственника. Когда пострадавший предпочитает получить возмещение не в виде ремонта автомобиля и не наличными деньгами, необходимо предоставить банковские реквизиты, по которым компания сможет перевести деньги.

Если были сделаны фотографии через одно из мобильных приложений, страховая компания должна сама получить их из базы РСА, но лучше назвать регистрационный номер фотофиксации. А если пострадавший сделал фото- или видеосъемку на месте аварии, можно передать страховщику саму запись (на USB-носителе или диске).

Если есть письменные показания свидетелей ДТП, необходимо приложить и их.

Когда посетить компанию по каким-то причинам не получается, можно отправить бланк по почте с уведомлением о вручении. На втором экземпляре должны поставить штамп и дату приема. Эти документы нужно обязательно сохранить как подтверждение, что документы были направлены вовремя. Ведь если пострадавший не направит их в положенный срок, ему могут отказать в возмещении ущерба. А если виновник ДТП не сообщит о происшествии своей страховой компании, она может повысить для него тарифы на следующие полисы.

Получение страховки

Процесс получения страховки по европротоколу обычно занимает один-два месяца. В течение 20 дней страховая компания рассмотрит документы и определит размер возмещения. Часто компания требует представить пострадавший автомобиль на осмотр, чтобы сотрудник компании или независимый эксперт оценили размер ущерба.

Обратите внимание: страховая компания может потребовать предъявить оба пострадавших автомобиля для проведения экспертизы. Поэтому без письменного согласия страховщика ремонтировать или утилизировать автомобиль самостоятельно нельзя – ни виновнику, ни пострадавшему – в течение 15 дней (за исключением нерабочих праздничных) со дня ДТП.

Если в этот период виновник проведет какие-то манипуляции со своим авто, страховщик имеет право предъявить ему иск на всю сумму возмещения, которая будет выплачена владельцу пострадавшей машины.

Когда размер компенсации будет определен, страховая компания направит пострадавшую машину на одну из партнерских станций техобслуживания (СТО) для ремонта либо перечислит деньги на счет владельца. Отремонтировать машину должны в течение 30 дней с момента постановки ее на СТО.

Если ущерб окажется больше, чем максимальная сумма возмещения по европротоколу, можно доплатить за ремонт на СТО страховщика или получить деньги и поискать другой автосервис. Кроме этого, пострадавший вправе обратиться в суд, чтобы потребовать от виновника ДТП покрыть расходы на ремонт.

Если пострадавший не согласен с решением страховой компании (считает, например, что она занижает страховую сумму, не выплачивает ее вовремя или вообще отказывает в возмещении, несмотря на представленные документы, нужно для начала подать письменную претензию в страховую компанию). Компания должна рассмотреть ее и дать ответ в течение 10 календарных дней с момента получения. Если в указанный срок ответ не получен, пострадавший может обратиться к финансовому омбудсмену. Эта процедура для заявителя бесплатная. Все страховые компании, которые занимаются ОСАГО, обязаны с ним сотрудничать и выполнять его решения.

Если финомбудсмен встанет на сторону страховой компании, заявитель вправе не согласиться с его решением и обратиться в суд.

Также можно направить обращение в Банк России, который контролирует работу всех страховых компаний. Сделать это можно через интернет-приемную на его сайте или через мобильное приложение «ЦБ онлайн».

КС: Потерпевший вправе требовать возмещения ущерба от виновника ДТП, несмотря на наличие ОСАГО

11 июля Конституционный Суд РФ вынес Определение № 1838-О, которым подтвердил возможность взыскания с лица, застрахованного в рамках ОСАГО, разницы между реальным ущербом и полученной потерпевшим страховой выплатой.

Норильский городской суд Красноярского края обратился в КС с запросом, в котором указал на неконституционность ряда норм Закона об ОСАГО в их взаимосвязи с правилами ГК о возмещении убытков при совершении деликта. Заявитель полагал, что оспариваемые положения позволяют страховым компаниям уклоняться от полного возмещения ущерба потерпевшему, которое осуществляется в форме ремонта транспортного средства. Такое уклонение, по его мнению, возможно как минимум двумя законными способами: путем незаключения договора о ремонте на станциях техобслуживания, а также путем заключения с потерпевшим соглашения о денежном страховом возмещении, при выплате которого учитывается износ деталей автомобиля.

В запросе отмечалось, что в производстве Норильского городского суда находится дело по иску о взыскании ущерба, причиненного ДТП. Суд обратил внимание, что по общему правилу страховое возмещение потерпевшему осуществляется путем организации и оплаты ремонта его автомобиля на станции техобслуживания, стоимость которого не зависит от износа деталей, поврежденных при ДТП. Однако вместо этого истцу были выплачены денежные средства, поскольку у страховой компании не было договора ни с одной СТО в г. Норильске и его окрестностях. В силу прямого указания закона при денежной компенсации выплата производится с учетом износа поврежденных частей ТС. То есть если бы истец смог воспользоваться первым способом, возмещение было бы произведено в большем размере.

Истец заявил, что стоимость работ без учета износа деталей составляет свыше 300 тыс. руб., при том что страховщик выплатил ему чуть более 96 тыс. Поэтому истец обратился непосредственно к причинителю вреда с требованием о взыскании разницы. Ответчик заявил, что он, как добросовестный законопослушный гражданин, вправе рассчитывать, что страховая компания исполнит обязанность по оплате ремонта в полном объеме, т.е. без учета износа подлежащих замене деталей.

Как полагает Норильский горсуд, оспариваемые нормы нарушают равенство прав причинителей вреда по двум причинам. Во-первых, потому что обязанность по возмещению вреда потерпевшему за счет виновника ДТП ставится в зависимость от того, приняла ли конкретная страховая компания меры по заключению договоров об организации ремонта на соответствующей территории, а также по организации и оплате ремонта. Во-вторых, согласно закону, указанная обязанность причинителя вреда зависит и от усмотрения потерпевшего, который может отказаться от ремонта и получить от страховой компании денежное возмещение. При этом страховщик, уклонившийся от надлежащей организации ремонта, не обязан восполнить потерпевшему разницу между стоимостью ремонта без учета износа заменяемых деталей и с учетом износа – эта обязанность возложена на виновника ДТП.

КС признал запрос не подлежащим дальнейшему рассмотрению. Со ссылкой на свое Постановление от 31 мая 2005 г. № 6-П он указал, что потерпевший является наименее защищенным из всех участников правоотношений по обязательному страхованию, поэтому правовое регулирование в соответствующей сфере должно предусматривать специальные гарантии защиты его прав.

Конституционный Суд подчеркнул, что приоритет восстановительного ремонта при повреждении автомобилей не расходится с приведенной точкой зрения. По его мнению, различные варианты получения страхового возмещения установлены в целях защиты права потерпевшего на возмещение вреда, причиненного его имуществу при использовании транспортных средств другими лицами.

В рассматриваемом определении указано, что оспариваемые положения относятся к договорному праву, поэтому непосредственно не регулируют обязательства, возникающие вследствие причинения вреда. В Постановлении № 6-П Суд уже оценивал нормы Закона об ОСАГО в их взаимосвязи с положениями ГК об ответственности за деликты. При этом КС исходил из того, что требование потерпевшего к страховщику является самостоятельным договорным требованием и отличается от требований по обязательствам из причинения вреда. Суд пояснил, что необходимо разграничивать страховые обязательства, где страховщик должен осуществить возмещение по договору, и деликтные, ответственность по которым возникает непосредственно у причинителя вреда. Смешение этих обязательств, полагает КС, может иметь неблагоприятные последствия для потерпевшего, в то время как рассматриваемый институт страхования установлен в его интересах.

Конституционный Суд подчеркнул, что ОСАГО не может ни подменить, ни отменить институт деликтных обязательств. Оно также не должно приводить к безосновательному снижению размера возмещения, которое потерпевший вправе требовать от причинителя вреда. В определении также отмечается, что Закон об ОСАГО является специальным нормативным актом, однако он не отменяет действия общих норм гражданского права об обязательствах из причинения вреда. Поэтому, если страховая выплата не покрывает полностью размер ущерба, потерпевший имеет право потребовать от причинителя вреда возместить разницу.

Ранее в Постановлении от 10 марта 2017 г. № 6-П КС указал, что нормы ГК во взаимосвязи с правилами обязательного страхования ответственности владельцев ТС предполагают возможность получения потерпевшим разницы между страховой выплатой и реальным ущербом непосредственно от причинителя вреда. При этом потерпевшему необходимо доказать, что размер его ущерба действительно больше суммы, полученной от страховой компании.

Там же подчеркивается, что лицо, у которого потерпевший требует возмещения разницы между страховой выплатой и ущербом, вправе ходатайствовать как о назначении судебной экспертизы, так и о снижении размера возмещения. Суд разъяснил, что уменьшить возмещение возможно, если из обстоятельств дела с очевидностью следует другой более разумный и распространенный в обороте способ исправления таких повреждений имущества.

КС подчеркнул, что оспариваемые нормы действуют в системном единстве с ч. 3 ст. 17 Конституции РФ, согласно которой осуществление прав и свобод одних лиц не должно нарушать права и свободы других. Они позволяют сторонам в определенных случаях отступить от общих условий страхового возмещения, но не допускают их применения вопреки положениям ГК. С учетом этого Конституционный Суд определил, что сами по себе оспариваемые нормы не содержат признаков неопределенности в обозначенном заявителем аспекте.

Комментируя «АГ» определение, юрист и руководитель проектов МКА «Яковлев и Партнеры» Андрей Набережный отметил, что КС не провел четкой границы между страховыми и деликтными обязательствами. Эксперт полагает, что вывод о том, что ОСАГО не может подменять и тем более отменять институт деликтных обязательств, очевиден. «В то же время нужно развивать идею о том, что потерпевший не может получить одну и ту же сумму потерь два раза: и от страховщика, и от страхователя. Нужно установить необходимость первоначального обращения к страховой компании и ее участия в процессе определения размера выплаты, взыскиваемой с причинителя вреда. Это позволит в дальнейшем исключить споры о занижении размера страховой выплаты», – добавил он.

Юрист также обратил внимание на наличие аналогичной позиции в актах Верховного Суда РФ. В качестве примера он привел Определение от 17 мая 2018 г. № 305-ЭС17-20897 по делу № А40-210876/2016, пояснив, что наличие страховых правоотношений не прекращает существующего между сторонами обязательства вследствие причинения вреда и не препятствует разрешению иска о возмещении вреда, однако первоначально необходимо обратиться с иском к страховой компании.

По мнению адвоката АП Воронежской области Олеси Алимкиной, определение КС – еще один шаг в сторону полного освобождения страховых компаний от выплаты адекватного страхового возмещения в рамках ОСАГО. «Изначально благая идея страхования гражданской ответственности владельцев транспортных средств, заключавшаяся в том, чтобы потерпевший не бегал за виновником ДТП для взыскания убытков, а цивилизованно получал возмещение в страховой компании, осталась в прошлом», – с сожалением констатировала она.

Эксперт также отметила парадоксальность ситуации: с одной стороны, владельцы транспортных средств обязаны страховать свою ответственность, и за отсутствие страховки их привлекают к административной ответственности. С другой стороны, если страховая компания не заключила договор с СТО, потерпевший получает мизерное страховое возмещение и идет взыскивать оставшуюся часть убытков с виновника ДТП. Адвокат обратила внимание, что в рассматриваемом случае потерпевший получил от страховой компании менее трети суммы убытков, а остальную часть пытается взыскивать с виновника ДТП.

«Фактически мы вернулись в начало 2002 г., когда ОСАГО не существовало, – резюмировала Олеся Алимкина. – Страховые правоотношения не отменяют деликтных обязательств, но возникает закономерный вопрос: зачем нужно ОСАГО, если страховая компания может, не рискуя лицензией, не заключить договор с СТО и выплатить потерпевшему 29% страхового возмещения вместо того, чтобы оплачивать станции техобслуживания полную стоимость восстановительного ремонта автомобиля потерпевшего?»

Как правильно нарисовать схему ДТП (образец)

Часто ксоставлению схемы ДТП водители относятся как к гарантии точной фиксации произошедшей аварии. И, действительно, именно от правильного составления чертежа зависит возможность получения страхового возмещения (в отдельных случаях страховой выплаты), избегания ответственности, если водитель невиновен и пр. Важно не только уметь рисовать обстановку ДТП самому, но и контролировать верность описания сотрудником ГИБДД.

Ситуации, когда возможно оформление

В зависимости от обстоятельств аварии составление схемы допускается:

| ситуация | кто составляет | обязательна/необязательна |

| Оформление европротокола без вызова сотрудников ГИБДД | Участники ДТП | Обязательна |

| ДТП не подпадает под оформление европротоколом и отсутствует схема от работника ДПС | схему ДТП самостоятельно составляют участники | Рекомендовано |

| ДТП не подпадает под оформление европротоколом и схему составил работник ГАИ | Участники ДТП могут составить дополнительную схему | По усмотрению |

Порядок составления

Какое должно быть содержание

Правильная схема ДТП обязательно включает такие важные сведения как:

- дата и точное время происшествия;

- кто является участником и какие автомашины задействованы в аварии;

- количество столкнувшихся ТС;

- кто виноват в дорожном событии;

- направление движений автомобилей до аварии;

- взаиморасположение машин в момент ДТП;

- нахождение автомобилей после окончательной остановки сразу после аварии;

- место на дороге, где оказался пострадавший пешеход или пассажир (если в аварии задействованы не только автосредства);

- какие были световые сигналы у автомобилей при дорожном происшествии (поворотники, сигналы «стоп», головные фары и пр.);

- план участка дороги, где было столкновение;

- габариты (ширина) проезжей части и количество полос в каждом направлении;

- вид участка дороги, то есть прямая проезжая часть или перекресток или поворот дороги и пр.;

- наличие оградительных сооружений, обочин, тротуаров и т.п.;

- привязка к адресу (номер дома, название соседних улиц, памятники, развлекательный комплекс, если вне населенного пункта – километр трассы, прочие ориентиры);

- разметка, дорожные знаки, светофоры и их сигналы в момент ДТП;

- посторонние предметы на проезжей части и препятствия, в том числе большие ямы и выбоины на дорожном полотне;

- месторасположения на проезжей части крупных осколков и деталей автомобилей;

- проекция тормозного пути автомобилей, а также их следов.

Основные правила

Единых правил как нарисовать схему ДТП для страховой и прочих случаев нет. Просто наработана многочисленная практика оформления аварий. Именно накопленный опыт следует учитывать как рекомендации.

План содержит как графические, так и буквенные, цифровые обозначения. То есть к графическим элементам нужно делать комментарии и пояснения. Это можно делать прямо около элементов, а также в виде сносок под чертежом.

Изображение производится в формате 2 D, то есть горизонтальный вид сверху.

Рисовать схему следует шариковой ручкой синего или черного цвета.

Все элементы, обозначения, символы и слова должны быть разборчивыми и понятны для всех.

Используются общепринятые символы без излишней детализации.