НДС при лизинге в 2022 году

Автор: Светлана Валюнина главный бухгалтер-консультант 1С-WiseAdvice

НДС при лизинге в 2022 году

Автор: Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

Увеличение ставки НДС влечет за собой изменения условий в договорах лизинга, заключенных и до 1 января 2022 года. И без того непростые подсчеты, связанные в том числе с налоговым учетом у обоих участников лизинговой сделки и возмещением НДС лизингополучателем, теперь требуют от бухгалтера быть еще более внимательным и компетентным. Почему доверить учет лучше специалистам, которые знают все особенности и подводные камни бухгалтерского сопровождения финансовой аренды, читайте в публикации.

Лизинг – дело тонкое

Лизинг – своеобразная форма аренды или кредитования с привлечением третьего лица – лизинговой компании. Последняя выкупает у продавца необходимое лизингополучателю имущество и передает тому – в счет регулярных арендных платежей или взносов по кредиту (в зависимости от намерений пользователя).

Когда срок договора лизинга оканчивается, собственность возвращают лизинговой компании или выкупают по остаточной стоимости, которая к финалу сделки значительно снижается за счет амортизации продукции. Ежегодное списание стоимости рассчитывается по специальным формулам и не зависит от фактического износа актива.

Не зависят от реальных действий и некоторые другие учетные и налоговые особенности сделки, например, периодичность исчисления НДС с каждого лизингового платежа, о чем подробнее расскажем ниже.

Облагается ли лизинг НДС

Согласно п. 1 ст. 174 НК РФ, НДС уплачивается «исходя из фактической реализации товаров». Следовательно, налог включается в лизинговые платежи, которые лизингодатель получает за оказанные услуги. Лизинговая компания признает свой доход в соответствии с указанной в договоре периодичностью платежей – независимо от того, поступили деньги по факту от контрагента или нет. По сути, осуществление лизингового платежа можно считать реализацией товара или оказанием услуги (исходя из п. 1 ст.146 НК РФ).

Исключение составляют сделки, в которых предметом лизинга являются товары, указанные в ст. 149 НК РФ. На данный момент в контексте лизинга упоминаются медицинские изделия (подп. 33 п. 2 ст. 149 НК РФ).

Учет НДС при лизинге у лизингополучателя

НДС исчисляется и отражается в счете-фактуре с каждого платежа. Регулярные лизинговые платежи учитываются в расходах, а дата их регистрации должна соответствовать периодам, указанным в договоре. Минфин в письме от 23.12.2016 № 03-03-06/1/77533 ссылается на п.1 ст. 272 НК РФ напоминая, что «расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок».

Выкупная стоимость, включая НДС, учитывается только, когда окончится срок действия договора и право собственности на актив перейдет к вашей компании (п. 1 ст. 254; п. 1 ст. 256 НК РФ):

- если выкупная стоимость меньше или равна 100 тысяч рублей, ее учитывают единовременно как материальные расходы;

- если за выкуп имущества заплатили больше 100 тысяч рублей, расходы проводят как затраты на приобретение объекта основных средств.

Учет НДС при лизинге у лизингодателя

Итак, лизинговые платежи – и за аренду, и в счет выкупа имущества – облагаются НДС. Так как услуги по договору аренды имеют длительный характер, НДС начисляется так же, как и по обычным договорам аренды: на последний день месяца/квартала, в котором актив передается в лизинг, или на день окончания договора (п. 1 ст. 167 НК РФ). В письме Минфина России от 07.07.2006 № 03-04-15/131 говорится, что «договор финансовой аренды (лизинга) является подвидом договора аренды».

Начисление налога на выкупную стоимость зависит от согласованного с контрагентом порядка ее уплаты. Если стоимость имущества включают в сумму лизингового платежа, НДС исчисляется как с обычного поступления средств, предусмотренного договором.

В случае, когда актив выкупают отдельно, при окончании действия договора, НДС рассчитывается как при реализации основного средства. Возврат предмета лизинга не облагается НДС, так как собственником при таком варианте событий остается лизингодатель (п. 1 ст. 11 Закона о лизинге).

Возмещение НДС при лизинге

Главное условие для возмещения налога – лизингополучатель должен использовать арендуемый или выкупаемый актив в деятельности, облагаемой НДС. В таком случае лизингополучатель вправе заявить НДС к вычету как с лизинговых платежей, так с выкупной стоимости актива – независимо от порядка ее выплаты: в составе регулярных взносов или отдельно (ст. 171, 172 НК РФ).

Для вычета НДС необходимы:

- правильно оформленный счет-фактура по НДС лизингодателя;

- другие первичные документы, свидетельствующие о реальности сделки и факте осуществления лизингового платежа (например, договор, график платежей, акты приема-передачи и пр.);

- правильно и вовремя оформленные книги продаж и покупок, в которых содержится вся информация о проведенных операциях (письмо Минфина от 22.08.2016 № 03-07-11/48963).

Не исключено, что инспекторы также изъявят желание проанализировать бухгалтерские регистры и налоговую отчетность компании.

Так как лизингодатель не может выписать общий счет-фактуру на полную стоимость контракта, а оформляет данный документ по каждому лизинговому платежу, то лизингополучатель в свою очередь не может сразу заявить к вычету всю сумму НДС, выделенную в цене актива. НДС принимается к вычету на общих основаниях с каждого платежа, подтвержденного счетом-фактурой – независимо от того, у кого на балансе находится объект. Ключевое значение в этом вопросе имеют данные счета-фактуры, а не принадлежность права собственности.

Однако ИФНС может усомниться в том, что в указанном периоде актив использовался в деятельности, облагаемой НДС, если после окончания договора объект остался на балансе у лизингодателя. В этом случае к подготовке документов, доказывающих реальность сделки, бухгалтеру нужно подойти с особой тщательностью.

Лизингополучатель вправе возместить НДС и с авансовых платежей в общем порядке, предусмотренном для авансов (п. 12 ст. 171 НК РФ).

Наши специалисты обеспечат работу вашей организации на среднем уровне налоговых показателей отрасли – а такие компании для инспекторов «не интересны».

Учет лизинга после изменения ставки НДС

В письме Минфина РФ от 10.09.2018 № 03-07-11/64576 уточняется, что лизингодатель с 1 января 2019 года применяет ставку 20% и для договоров, заключенных до указанной даты. Переход права собственности к лизингополучателю, предусмотренный договором, также выполняется по ставке 20%.

Если лизингополучатель внес аванс в прошлом году по ставке 18%, а поставка осуществляется в 2019-м, нужно ориентироваться на условия, прописанные в договоре. В случае, когда контракт предусматривает доплату 2% налога лизингополучателем, оформляется корректировочный счет-фактура (об этом говорится в письме ФНС от 23.10.2018 № СД-4-3/20667@).

Резюмируя, отметим, что финансовая аренда подразумевает множество скрытых рисков, которые должен учитывать в своей работе и бухгалтер, а не только руководитель и юрист.

Поэтому ведение учета и взаимодействие с налоговыми органами по лизинговым операциям лучше доверить опытным экспертам, которые анализируют и оценивают условия вашего контракта, опираясь на свой многолетний опыт в этой области.

Передавая бухгалтерию на аутсорсинг в 1C-WiseAdvice, вы можете быть уверены в том, что:

- к вашей «первичке» не сможет придраться самый неравнодушный инспектор;

- в отчетности компании соблюдены все контрольные соотношения;

- так как наши специалисты учитывают гипотетические возможности налоговых проверок, риски вашего бизнеса снижаются. Благодаря этому к нашим клиентам налоговики не проявляют повышенного интереса.

Заказать услугу

Вместо автокредита можно оформить авто в лизинг. Рассказываем все, что нужно знать – от теории до реальных условий

![]()

Лизинг считается уделом бизнеса – потому что экономит ему до 40% только на налогах. Это, по большей части, соответствует действительности, но сейчас число программ автолизинга серьезно выросло. Мы разобрались, что это вообще такое, как работает и сколько будет стоить приобрести автомобиль, оформив его в пользование через лизинг.

Немного теории – что такое лизинг и почему это не просто аренда

О лизинге в России начали говорить еще в 90-е годы, хотя изначально такой вид бизнеса начал зарождаться в США и Европе в 50-60-е годы прошлого века. Понятие «лизинг», на первый взгляд, происходит от слова «to lease», что означает «брать или сдавать имущество во временное пользование». То есть, это похоже на аренду – и лизинг даже можно назвать одним из разновидностей аренды. С другой стороны, отличий у лизинга от традиционной аренды столько, что сейчас он считается совершенно самостоятельным видом отношений.

Итак, лизинг (например, с точки зрения лизинга автомобилей) – это передача определенного имущества в долгосрочное пользование с правом последующего выкупа. Кто-то считает, что именно право выкупа отличает лизинг от обычной аренды, хотя разница на самом деле намного больше. Все дело в том, что лизинг объединяет трех участников сделки:

- поставщик – компания, предоставляющая необходимое имущество, которое впоследствии будет передано в лизинг;

- лизингодатель (лизинговая компания) – это банк или специализированная компания, которая покупает у поставщика имущество и передает его в пользование;

- лизингополучатель – это компания или частное лицо, которое получает это имущество в пользование с правом выкупа.

Другими словами, в отличие от обычной сделки аренды, где владелец имущества соглашается передать его в пользование в обмен на регулярные платежи, в схеме с лизингом участвует специальный посредник – лизинговая компания, которая выкупает имущество у поставщика, и затем уже передает его в пользование своему клиенту. То есть, это уже становится немного похоже и на кредит, но отличия от кредита тоже существуют.

Дело в том, что при покупке техники, оборудования или иного имущества в кредит оно переходит в собственность покупателя (максимум – банк оформляет залог на него). Соответственно, уже покупатель несет полную ответственность за это имущество и вынужден платить за него налоги. В случае с лизингом имущество остается в собственности лизинговой компании, тогда как лизингополучатель избавлен от значительной части проблем.

То есть, при лизинге у каждой из сторон есть свой определенный интерес:

- поставщик – получает всю сумму за свой товар сразу, а не частями. Фактически для него продажа в лизинг равнозначна обычной продаже (он все равно получит те же самые деньги, просто уже от лизинговой компании);

- лизинговая компания – получает определенную плату от клиента сверх того, что тот платит в виде части стоимости имущества. Другими словами, клиент платит сумму амортизации оборудования плюс лизинговую плату. Для лизинговой компании это равнозначно продаже товара в кредит, но без передачи прав на имущество покупателю и залога;

- лизингополучатель – экономит на налогах и некоторых других платежах. А плата по лизингу может быть сопоставима с периодическими платежами по обычному кредиту.

С точки зрения лизингополучателя вся эта схема напоминает кредит – он точно так же вносит часть стоимости приобретаемого имущества (как первоначальный взнос по кредиту), а потом каждый месяц вносит плату. Требований к такому клиенту меньше, чем по кредиту – фактически ведь это аренда, и в случае отсутствия платежей лизинговая компания может быстро забрать купленный автомобиль или иное имущество (и продать его другому клиенту уже как б/у-технику).

Как можно было уже понять, лизинг чаще всего – это удел корпоративных клиентов, обычным гражданам будет проще и выгоднее воспользоваться автокредитом. Почему так и какие выгоды получает бизнес – разбираем дальше.

Почему лизинг так популярен у бизнеса

Простые россияне привыкли к достаточно дешевым автокредитам, специальным предложениям автодилеров и нескольким государственным программам субсидирования таких кредитов. Но несмотря на то, что ежемесячный оборот ИП или компании может быть гораздо больше, чем зарплата среднестатистического физлица, банки очень неохотно кредитуют малый и средний бизнес. Из-за того, что доходы бизнеса плохо поддаются прогнозам, и в любой месяц может пойти убыток, банки закладывают в процентную ставку огромные риски, и кредиты становятся «неподъемными» для многих.

И в этом случае лизинг приходит на помощь. Как мы отметили выше, при лизинге имущество не переходит в собственность тому, кто им пользуется. Это означает, что риски для лизинговой компании будут меньше, чем для банка при бизнес-кредитовании. А отсюда – более простое оформление (отбор заявок гораздо мягче), и меньше переплата.

Но есть и более важные пункты, которые показывают выгоду лизинга для бизнеса. Разберем на примере автомобильного лизинга:

- лизинг снижает сумму налога на прибыль . Дело в том, что платежи по лизингу переносятся на себестоимость, тогда как при покупке автомобиля за собственные средства его стоимость будет переноситься на себестоимость в виде амортизации по обычным правилам. Так, если срок полезного использования автомобиля – 5 лет, его стоимость будет списываться в виде амортизации все 5 лет (и в месяц будет выходить совсем небольшая сумма). При лизинге доступна ускоренная амортизация, к тому же всю сумму лизингового платежа, кроме НДС, можно включить в состав расходов по налогу на прибыль;

- лизинг дает право вычета по НДС . Так, если организация купила автомобиль, она может применить вычет в размере НДС со всей стоимости авто единоразово. В случае с лизингом в вычет по НДС можно включать весь налог на добавленную стоимость – как на сам автомобиль (пропорционально его стоимости), так и на плату за лизинг (которая идет вместо процентов). Соответственно, можно списать с суммы НДС к уплате всю сумму налога, которая включается в платеж лизинговой компании;

- автомобиль, находящийся в лизинге, не попадает на баланс компании . Это не отменяет необходимости платить транспортный налог (его платит по согласованию или лизинговая компания, или клиент), но используемый компанией автомобиль не будет отображаться ни в активах (как ТС), ни в обязательствах (как долг по кредиту);

- минимальный первоначальный платеж составляет от 5 %, тогда как по кредиту на транспорт или оборудование первый взнос гораздо выше;

- большую часть бюрократических обязанностей (постановка на учет, оформление страховки или даже периодическое техобслуживание) берет на себя лизинговая компания. Правда, все ее расходы так или иначе будут включены в лизинговую плату;

- лизинговая компания – не банк, и может предложить индивидуальные, более гибкие условия . Например, для сфер деятельности с выраженной сезонностью компания может установить график платежей, которые будут снижаться в несезон и вырастать в сезон.

Другими словами, лизинг с точки зрения компании или ИП на основной системе налогообложения будет гораздо выгоднее традиционного кредита за счет экономии на налогах и того факта, что сам по себе автомобиль остается в собственности лизинговой компании (что для бизнеса не так критично, как для частного владельца).

Право выкупа объекта лизинга по остаточной стоимости – в данном случае не настолько важно, как для обычного гражданина. Дело в том, что бизнес эксплуатирует транспорт в более жестких условиях, и срок его годности примерно соответствует сроку полезного использования. К окончанию срока договора лизинга имущество будет, скорее всего, изношено так, что его остаточная стоимость будет символической – но бизнесу может быть выгоднее как раз не выкупать его, а оформить новый договор на новую технику. С другой стороны, при не очень интенсивном использовании имущество можно будет купить все равно за остаточную стоимость и эксплуатировать после этого как угодно долго.

Как нам пояснили в компании «Газпромбанк Автолизинг», выгода присутствует не для всех компаний – а преимущественно для тех, кто работает на основной системе налогообложения – они смогут сэкономить до 40% только на налоге на прибыль и НДС. К тому же в лизинговые платежи можно вписать и некоторые дополнительные расходы, которые тоже будут снижать налоговую нагрузку клиента.

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

- обязанность по уплате транспортного налога . Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

- обязанность по оплате полисов каско и ОСАГО . Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

- сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора. Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

- вид платежа . Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами. В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

- возможность досрочно выкупить автомобиль . Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

Автолизинг

Автокредиты

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

Как работает государственное субсидирование

Государство уже несколько лет активно поддерживает лизинг в России – например, сейчас значительная часть поставок пассажирских автобусов в регионы идет именно по программам лизинга, как и поставки воздушного, морского или железнодорожного транспорта. Фактически лизинговые компании заменяют собой банки, но без избыточного регулирования и с более гибким подходом к каждому клиенту.

Существует несколько программ поддержки лизинга, но с автотранспортом работает одна – «Автопром». Ее основные условия такие:

- предоставляется на покупку коммерческой колесной техники, произведенной в России . Это легковые, грузовые автомобили и автобусы, производство которых до определенного уровня локализовано в России, произведенные в 2022 году;

- есть ограничение по маркам и моделям транспорта, участвующим в программе;

- сумма составляет до 10% от стоимости ТС, но не более 500 тысяч рублей;

- требования к клиенту стандартные – наличие лицензии на осуществляемые виды деятельности, отсутствие претензий со стороны налоговых органов и проблем в кредитной истории.

Как пояснили нам в компании «Газпромбанк Автолизинг», субсидия представляет собой компенсацию части стоимости транспортного средства. С точки зрения клиента это скидка в размере до 10% от стоимости ТС – фактически ее предоставляет лизинговая компания, которая затем получает эту сумму от Минпромторга.

Пока возможности программы ограничены – Минпромторг отобрал для участия в программе лишь 15 лизинговых компаний (хотя всего их около 100), и выделил им финансирование в размере 3,8 миллиардов рублей. Как считают в компании, этой суммы хватит лишь на до лета, а чтобы она существовала и дальше, нужно дополнительное финансирование.

В отрасли пока остались не очень довольны тем, как Минпромторг распределил финансирование – многие региональные компании фактически остались без финансирования, «выпав» из программы по формальным признакам (а действующий механизм отвечает интересам лишь крупнейших федеральных компаний, что вредит репутации самого лизинга.

Отметим, что в прошлом году в России стартовала программа «Доступная аренда», которую также курирует Минпромторга. Это еще более упрощенный вариант аренды автомобилей, предназначенный, в том числе, и для физических лиц. Выделили на программу ненамного меньше, чем на «Автопром» – 2,5 миллиарда рублей, все это должно начать двигать авторынок к так называемой «шеринговой» модели и модели подписки.

Возможные риски для клиентов

Говорить о возможных рисках для клиентов лизинга стоит, учитывая финансовое положение этих самых клиентов. Как показали итоги «пандемического» 2022 года, около 20% всех активов лизинговых компаний попали в категорию проблемных – клиенты попросту не могли обслуживать свои договоры. Лизинговые компании пошли навстречу своим потребителям и предложили им программы реструктуризации (всего она затронула до четверти всего портфеля).

Так что основной риск в лизинге для клиента – возможность остаться и без денег, и без автомобиля в случае проблем с бизнесом.

Но есть и некоторые другие потенциальные опасности от таких сделок:

- клиент обязуется обслуживать ТС у официального дилера , вплоть до капитального ремонта – при неблагоприятном стечении обстоятельств это будет дорого. Можно договориться с компанией так, что именно она будет обслуживать авто, но тогда лизинговая плата вырастет на еще большую сумму;

- на лизинговом автомобиле запрещено выезжать за границу ;

- автомобиль может быть не только в лизинге, но и в залоге у банка из-за проблем лизинговой компании. Такое бывает редко (все же лизинговых компаний в стране не так много), но риск все же существует – при выкупе авто по истечению срока действия договора клиент в этом случае не сможет переоформить на себя покупку;

- могут быть проблемы при полном закрытии договора – если компания по каким-то причинам будет тянуть с закрытием, все это время клиент не сможет переоформить на себя автомобиль (а компания при желании вообще может его изъять).

Кроме того, стоит обратить внимание на некоторые особенности лизинга. Так, при страховании по договору каско выгодоприобретателем указывается лизинговая компания, и при угоне авто или серьезном ДТП компенсацию получит именно компания. Но может быть так, что страховщик выплатит всю сумму, а потом выяснит, что авто угнали из-за неосторожности водителя – ему предъявят регресс на всю сумму.

Есть и вопрос со штрафами – обычно лизинговые компании оплачивают штрафы за водителя быстро и с 50%-ной скидкой (так как уведомления приходят именно компании). Но если компания не успеет отреагировать и оплатить штраф в 20-дневный срок, водителю придется оплачивать все 100% его суммы.

Тем не менее, лизинг остается практически самым удобным и выгодным способом обновить материальную базу для бизнеса при отсутствии средств на это – несмотря на все условия, ограничения и риски.

Лизинг для ИП

Приобрести автомобиль в лизинг физическому лицу – предпринимателю проще и дешевле, чем совершить покупку с помощью заемных средств. Согласно лизинговой гражданско-правовой сделки автомобиль переоформляется в собственность ИП только после выплаты всех платежей. Поэтому лизингодатели не опасаются невозврата денег и предлагают выгодные программы даже для недавно зарегистрированных предпринимателей.

В момент оформления договора лизинга ИП не несет дополнительных финансовых затрат. Это позволяет стать собственником необходимого для работы транспортного средства даже при недостаточном количестве оборотных средств.

Конкретные условия лизинговых программ для ИП зависят от вида выбранной машины, сезонности работы предпринимателя, размера дохода, масштабов бизнеса и других факторов. Условия приобретения машины в лизинг вам уточнит персональный менеджер оформляющий заказ.

Купить автомобиль в лизинг для физических лиц

Грузовое авто

Спецтехники

Легковых авто

Автобусов

Коммерческого транспорта

Лизинг прицепов

Такси в лизинг

Лизинг судов

Мотоциклы в лизинг

Калькулятор лизинга для физических лиц

Узнайте какую какую выгоду вы получите с нашим лизингом

Менеджеры финансовой компании «Капитал Лизинг» помогут вам оформить самый выгодный лизинг для ИП.

Платежи по лизингу для ИП зависят от условий соглашения и длительности финансирования. Также влияние оказывают следующие факторы:

- Цена авто и размер внесенного первого платежа;

- Производитель ТС;

- Модель / ликвидность автомобиля.

Как взять лизинг авто для ИП?

Узнайте как получить финансирование уже сегодня

Вы оставляете заявку на сайте или по телефону и получаете одобрение сделки

Высылаем договор , вы подписываете его у нас в офисе или отправляете курьером

Мы готовим документы и вы получаете свой транспорт

Согласно соглашению, по лизингу автотранспорта лизингодатель передает покупателю машину, а тот платит за нее каждый месяц заранее оговоренную сумму. Транспорт будет передан на баланс ИП и станет его собственностью после погашения финансовых обязательств. Поэтому если предприниматель не платит, лизингодатель может просто забрать автомобиль и реализовать его без юридической волокиты.

Машина в лизинг для индивидуального предпринимателя приобретается по соглашению между двумя субъектами, предусмотренному гражданским кодексом. Взаимоотношения между лизинговой компанией и ИП оформляются письменно, что защищает права всех участников. После оплаты всех платежей предмет соглашения становится собственностью предпринимателя.

Лизинг для ИП условия получения

- Размер финансирования составляет от 100 тыс. рублей до 10 млн.

- Первоначальный взнос по лизингу для физических лиц – от 5%;

- Максимальный срок финансирования – 60 месяцев;

- Процентная ставка удорожания от 0%.

При оформлении соглашения менеджерами проверяется соответствие ИП требованиям финансовой компании. К заявителям предъявляются менее жесткие требования по срокам работы, обороту и наличию активов. Покупатель может выбрать индивидуальные программы лизинга для ИП, которые предлагают ему менеджеры во время предварительных консультаций.

Заказать автомобиль в лизинг для ИП

Заполните заявку на лизинг и получите одобрение через 15 минут

Узнайте какую какую выгоду вы получите с нашим лизингом

Особенности лизинга авто для ИП

Ответы на популярные вопросы

- Каковы условия лизинга в сравнении с оформлением кредита на ее покупку?

Условия лизинга автомобиля для ИП менее жесткие, покупатель платит меньший ежемесячный платеж, а к его финансовым возможностям не предъявляются повышенные требования. При более тщательном анализе явных плюсов лизинга для ИП больше, чем при кредитовании:

- Автомобиль для бизнеса в лизинг приобретается у дилера на выбор. Нет ограничений по выбору марок и моделей, годов выпуска и комплектации.

- Доступен лизинг для нового ИП. Для оформления договора приобретения транспортного средства не нужно, чтобы предприниматель был зарегистрирован 1-2 года назад и активно вел хозяйственную деятельность все это время.

- Условия предоставления лизинга индивидуальному предпринимателю не меняются после заключения договора. Поэтому ИП может планировать платежи в течение всего срока, лизинговые платежи останутся неизменными.

- Возможность списывать затраты на обслуживание в расходную часть.

Серьезных сложностей при оформлении сделки нет. Авто в лизинг физическим лицам – предпринимателям выдается быстрее и легче, чем займ. В отличие от кредита, не нужно собирать большой пакет документов и ожидать решения кредитного комитета.

В общем случае понадобятся:

- Регистрационные документы на индивидуального предпринимателя;

- Налоговая отчетность за прошедшие налоговые периоды;

- Иные документы, подтверждающие финансовую состоятельность. Они предоставляются по требованию лизинговой компании и не во всех случаях.

Приобрести автомобиль в лизинг для ИП на УСН очень выгодно, если компания использует формулу расчета налоговых платежей Доходы – Расходы и платит налог по ставке 15%. В этом случае платежи по договору включаются в затратную часть, что уменьшает

налогооблагаемую базу. Следовательно, вы экономите на налогах.

Лизинг для ИП на УСН на 6% менее выгодный. В этом случае налоговый платеж рассчитывается от дохода, а не прибыли. То есть, сумма, которую предприниматель тратит на оплату купленной машины, также облагается налогом.

Конкретные условия предоставления авто в лизинг для ИП зависят от различных факторов и оговариваются индивидуально. По общему правилу размер первоначального платежа составляет от 5% до 49%.

Однако в процессе переговоров менеджеры смогут предложить и другие варианты в зависимости от срока работы предпринимателя, сферы деятельности, степени ликвидности автомобиля на рынке и других параметров.

Процесс приобретения авто на условиях лизинга таков:

- Вы выбираете машину, которую хотите купить;

- Обращаетесь к менеджерам лизинговой компании «Капитал Лизинг», которые готовят и согласовывают договор;

- В адрес лизингодателя предоставляются запрошенные документы по индивидуальному предпринимателю;

- После подписания договора автомобиль передается в пользование лизингополучателю;

- После выплаты всех платежей машина передается в собственность покупателю.

Возможность досрочного выкупа автомобиля указывается в договоре. По общему правилу покупатель имеет право досрочно погасить платежи без дополнительных комиссий и штрафов. В этом случае транспортное средство передается в собственность покупателя, он может ставить его на учет.

Наша лизинговая компания индивидуально подходит к работе с каждым клиентом. Поэтому приведенные на сайте условия продажи машин на условиях лизинга предназначены только для первоначального ознакомления. Если вы хотите купить машину на особых условиях, обратитесь к консультанту. Он подберет программу, которая будет обоюдно выгодна и лизингополучателю, и лизингодателю.

Если сравнить кредитные программы и предложения лизинга физическим лицам напрямую, может показаться, что кредитование обходится дешевле из-за низких декларируемых процентных ставок по кредитам. Однако на самом деле лизинг много выгоднее благодаря отсутствию дополнительных платежей по страховкам, платы за обслуживание кредита, затрат на постановку на учет.

Вы сможете приобрести автомобиль в лизинг без переплат, которые неизбежны при оформлении банковского кредита.

Досрочный выкуп лизинга по ФСБУ 25/2018 с 2022 года (ПРОФ)

В программе 1С:Бухгалтерия 8.3 ПРОФ реализованы возможности по досрочному применению ФСБУ 25/2018 (с релиза 3.0.93).

В статье расскажем, как лизингополучателю отразить операции по досрочному выкупу объекта лизинга по ФСБУ 25/2018. К налоговому учету принимается амортизируемое имущество.

Пошаговая инструкция

1 июня Организация получает по договору лизинга линию по производству строительных смесей:

- общая сумма платежей по договору — 1 302 000 руб. (в т. ч. НДС 20%):

- ежемесячный лизинговый платеж — 108 000 руб. (в т. ч. НДС 20%), уплачивается до 20 числа текущего месяца;

- выкупная стоимость — 6 000 руб. (в т. ч. НДС 20%), уплачивается в последний месяц;

- стоимость по акту приема-передачи (стоимость затрат лизингодателя) — 1 200 000 руб. (в т. ч. НДС 20%);

- срок полезного использования в БУ и НУ — 100 мес.

Договор заключен на 12 месяцев.

По условиям договора налоговый учет имущества ведет лизингополучатель.

26 ноября Организация заключает с лизингодателем дополнительное соглашение о досрочном выкупе 31 декабря.

30 декабря Организация перечисляет выкупной платеж.

31 декабря организация осуществляет досрочный выкуп предмета лизинга.

Общая стоимость по договору снижается на 12 000 и составляет 1 290 000 руб., выкупная стоимость предмета лизинга составляет 534 000 руб. (в т. ч. НДС 20%).

В учетной политике по БУ на 2022 установлено:

- Организация вправе применять упрощенные способы ведения бухгалтерского учета и не применяет дисконтирование;

- ФСБУ 25/2018 применяется досрочно с 2022.

Начало примера Учет лизинга по ФСБУ 25/2018 у лизингополучателя с 2022 года (ПРОФ)

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Изменение условий лизинга | |||||||

| 26 ноября | 20.01 | 02.03 | 10 850 | 10 000 | 10 000 | Начисление амортизации актива | Изменение условий лизинга |

| 76.07.1 | 01.03 | 10 000 | 10 000 | Изменение стоимости актива | |||

| 76.07.1 | 01.К | 10 000 | Изменение разницы в стоимости в НУ | ||||

| 76.07.1 | 76.07.9 | 2 000 | Уменьшение расчетов по входящему НДС | ||||

| Перечисление выкупной стоимости лизингодателю | |||||||

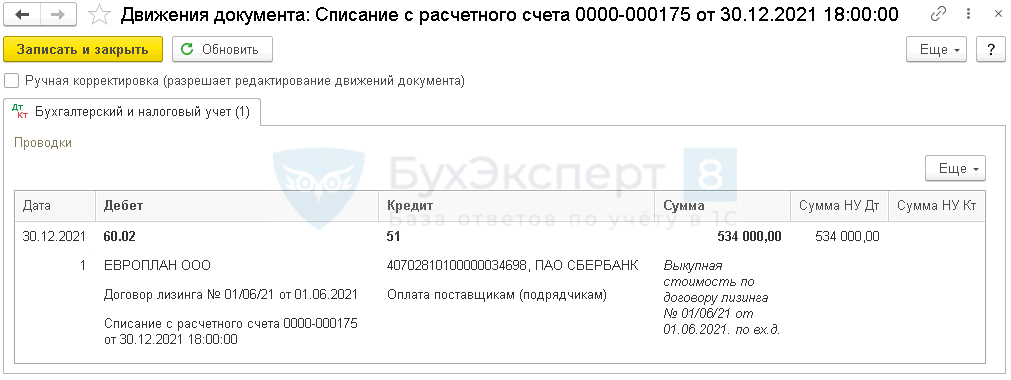

| 30 декабря | 60.02 | 51 | 534 000 | 534 000 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику | |

| Выкуп лизингового имущества, принятие собственного ОС к учету | |||||||

| 31 декабря | 60.01 | 60.02 | 534 000 | 534 000 | 534 000 | Зачет аванса | Выкуп предметов лизинга |

| 76.07.1 | 60.01 | 445 000 | 445 000 | Выкуп лизингового имущества | |||

| 19.01 | 60.01 | 89 000 | 89 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 89 000 | Уменьшение расчетов по входящему НДС | ||||

| 20.01 | 02.03 | 10 744,74 | 10 000 | 10 000 | Начисление последней амортизации | ||

| 20.01 | 01.К | 80 000 | 80 000 | Признание расходов по лизинговым платежам | |||

| 01.01 | 01.03 | 1 075 000 | 1 000 000 | 1 000 000 | Перемещение ОС в состав собственных | ||

| 02.03 | 02.01 | 64 994,74 | Перенесение амортизации | ||||

| 02.03 | 01.01 | 60 000 | 60 000 | Перенесение амортизации в НУ | |||

| 01.01 | 01.К | -495 000 | -495 000 | Перенесение неамортизируемой части в НУ | |||

Изменение условий лизинга

- обязательно — с отчетности за 2022 год;

- досрочно — по решению организации.

Организация может не признавать право пользования активом (ППА) и обязательство по аренде, если выполняется одно из условий (п. 11, 12 ФСБУ 25/2018):

- срок аренды менее 12 месяцев;

- рыночная стоимость арендованного объекта без учета износа не более 300 тыс. руб.

- применяет упрощенные способы ведения БУ;

При одновременном выполнении:

- право собственности на арендованный объект не переходит по окончанию договора;

- отсутствует возможность выкупа объекта по цене значительно ниже справедливой стоимости;

- договором не предусмотрена субаренда.

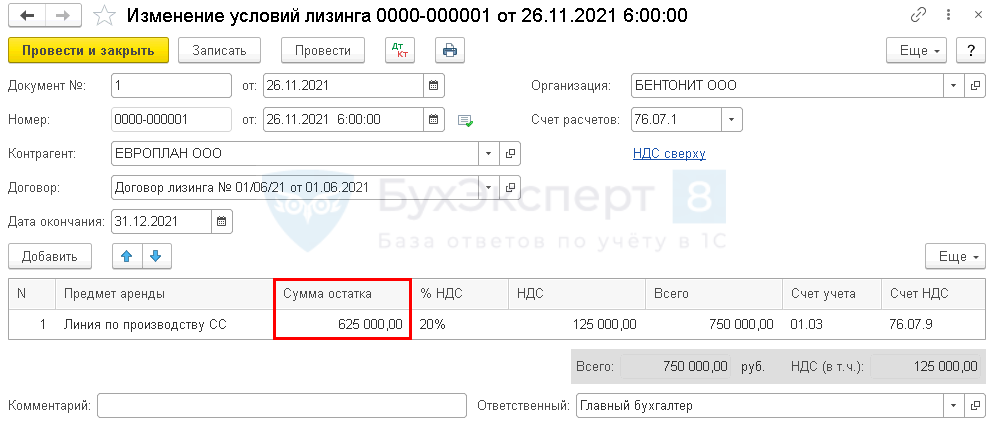

При изменение существенных условий договора лизинга (сумма, срок) оформите документа Изменение условий аренды (лизинга) в разделе ОС и НМА .

- Дата окончания — новая дата окончания договора (в нашем примере 31.12.2021);

- Сумма остатка — сумма обязательств по договору с учетом изменений без учета НДС.

Рассчитаем сумму остатка по нашему примеру.

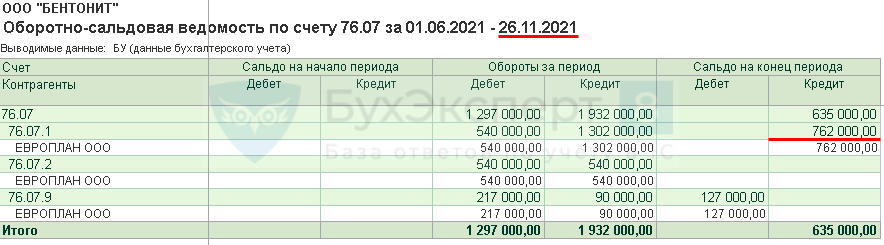

Остаток обязательств на дату изменения условий составляет 762 000 руб. (в т. ч. НДС 20%).

Оплаченные лизинговые платежи — 540 000 руб. (в т.ч. НДС 20%).

Общая сумма по договору — 540 000 + 762 000 = 1 302 000 руб.

Сумма изменения по соглашению о досрочном выкупе составляет 12 000 руб. (в т. ч. НДС 20%).

Остаток обязательств с учетом изменения:

762 000 – 12 000 = 750 000 руб. (в т. ч. НДС 20%), без НДС — 625 000 руб.

Измененная сумма по договору — 540 000 + 750 0000 = 1 290 000 руб.

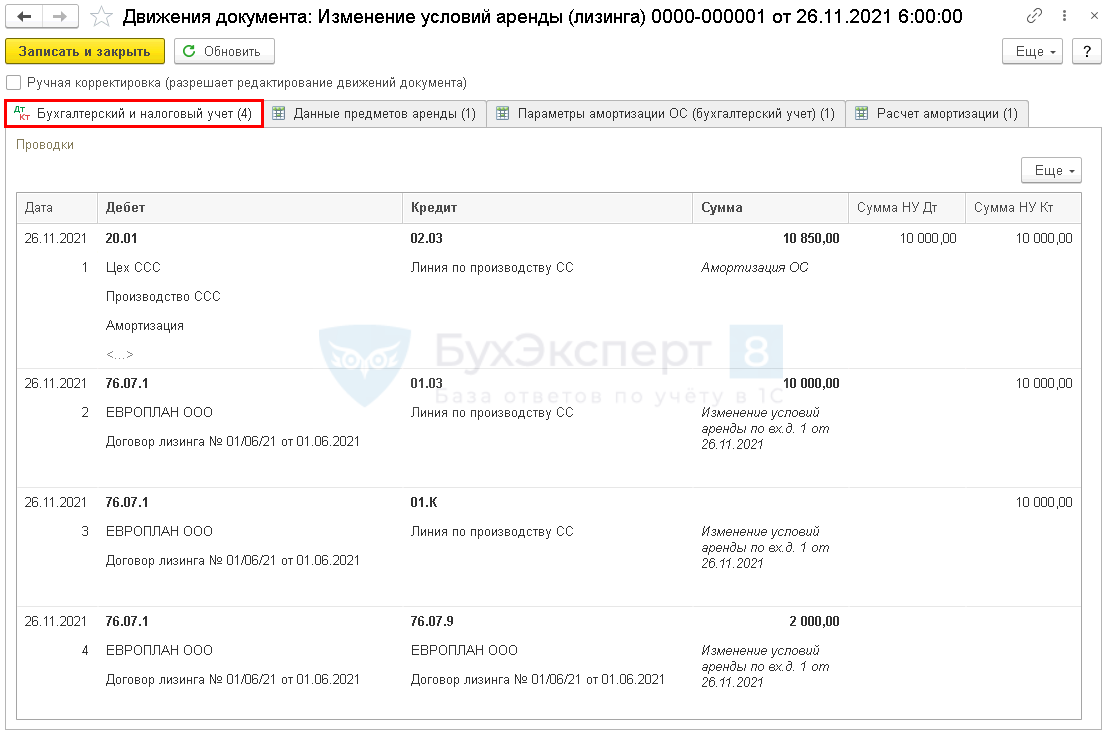

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 02.03 — начисление амортизации за месяц изменения условий;

- Дт 76.07.1 Кт 01.03 — изменение стоимости актива и обязательств;

- Дт 76.07.1 Кт 01.К— уменьшение суммы лизинговых платежей в НУ;

- Дт 76.07.1 Кт 76.07.9 —уменьшение арендных обязательства в сумме НДС.

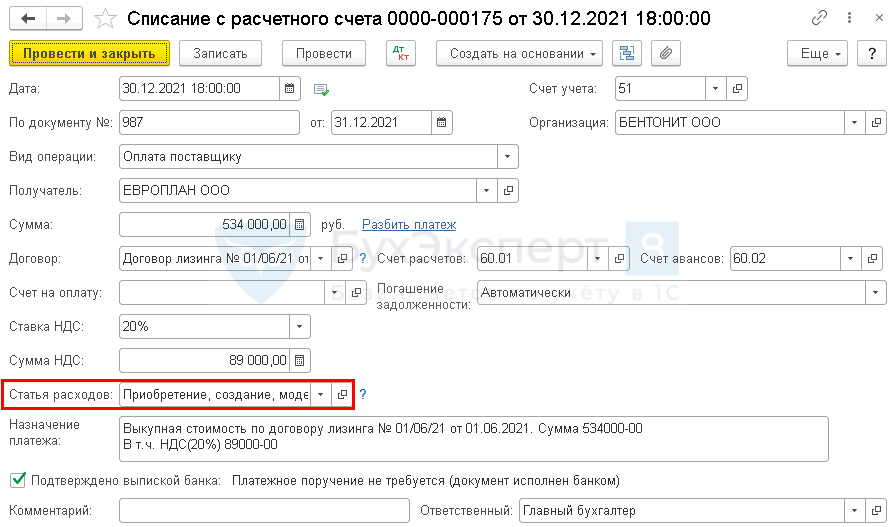

Перечисление выкупной стоимости лизингодателю

Перечисление выкупной стоимости отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки .

- Счет расчетов — 60.01 «Расчеты с поставщиками и подрядчиками»;

- Статья расходов — Приобретение, создание, модернизация и реконструкция внеоборотных активов.

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 — перечислена выкупная стоимость лизингодателю.

Выкуп лизингового имущества

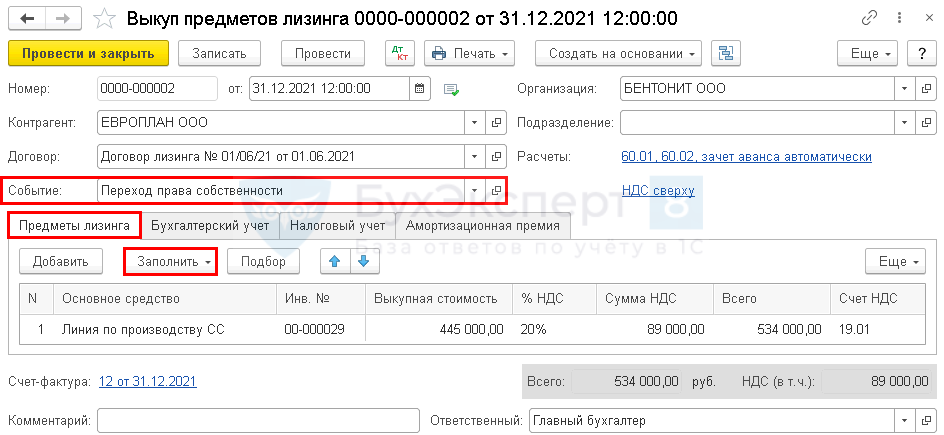

По окончании договора проведите выкуп имущества документом Выкуп предметов лизинга из раздела ОС и НМА .

В нашем примере в последнем месяце договора (декабре 2022) отражаются документы

- Поступление (акт, накладная, УПД) – Услуги лизинга от 31.12.2022 — на лизинговый платеж, оплата по графику 20.12.2021

- Выкуп предметов лизинга от 31.12.2022 — выкупная стоимость, оплата по графику 31.12.2021.

Чтобы документ Выкуп предметов лизинга заполнился корректными суммами, необходимо отразить раньше по времени документ Поступление (акт, накладная, УПД) – Услуги лизинга . При необходимости время в документе Поступление (акт, накладная, УПД) откорректируйте вручную. Например, было 23:59:59 – стало 23:59:58.

Укажите в шапке:

- Событие — Переход права собственности.

На вкладке Предметы лизинга по кнопке Заполнить в документе отразите основные средства, полученные в лизинг по указанному договору, и проверьте выкупную стоимость.

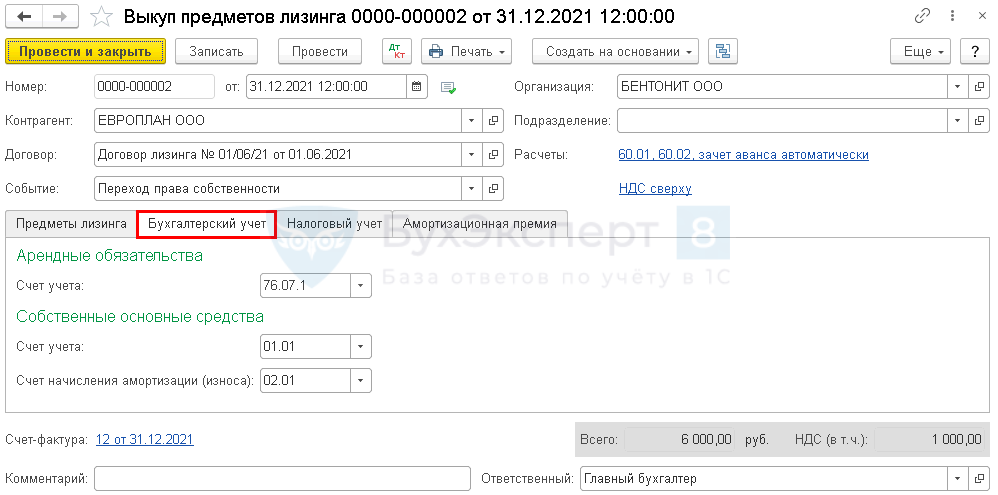

На вкладке Бухгалтерский учет данные заполнятся автоматически.

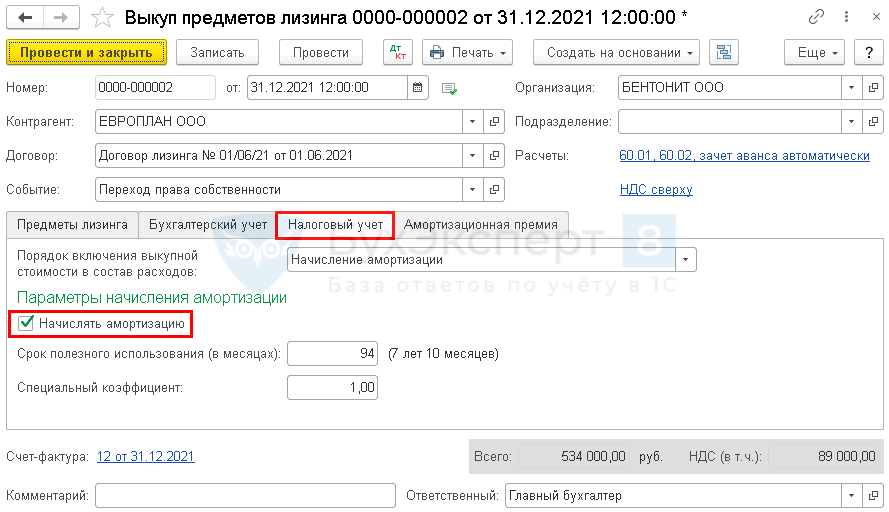

На вкладке Налоговый учет укажите:

- Порядок включения выкупной стоимости в состав расходов — Начисление амортизации (выкупная стоимость по нашему примеру больше 100 тыс. руб.);

- флажок Начислять амортизацию — установлен;

- Срок полезного использования (в месяцах ) — заполняется автоматически.

- Специальный коэффициент — 1.

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп ОС;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт 20.01 Кт 02.03 — начисление амортизации по ОС из уменьшенной стоимости;

- Дт 20.01 Кт 01.К — признание в НУ последнего лизингового платежа;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных в БУ;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

- Дт 02.03 Кт 01.01 — корректировка стоимости ОС в НУ за счет амортизации;

- Дт 01.01 Кт 01.К — корректировка стоимости ОС в НУ за счет неамортизируемой части.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Досрочный выкуп лизинга по ФСБУ 25/2018 с 2022 года (КОРП)В программе 1С:Бухгалтерия 8.3 КОРП реализованы возможности по досрочному применению.

- Досрочный выкуп лизингаЗдравствуйте ! 03.12.2019 мы приобрели в лизинг Тойту. 31.05.20 пробую.

- Досрочный выкуп автомобиля из лизинга в 1СДобрый день. Договор лизинга на автомобиль досрочный выкуп. Авто на.

- Досрочный выкуп предмета лизинга и продажа по ДКП в 1СДобрый день! Подскажите пожалуйста. Ситуация следующая: в 2018 году взяли.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Аренда ОС / ЛИЗИНГ |

| Объекты / Виды начислений: | |

| Последнее изменение: | 12.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

[28.07.2022 запись] Все изменения по НДС с июля 2022

Счет-фактура и УПД с 01.07.2022 — образец

[21.07.2022 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2022 – как проверить свою отчетность

Прослеживаемость товаров в 2022 году в 1С

Добрый день. спасибо большое. как всегда все очень интересно и информативно.

Можно ли зарегистрировать автомобиль без страховки

Может ли сотрудник ГИБДД отказать в регистрации авто без полиса ОСАГО

Рассказываем, как можно оформить полис и что делать в различных ситуациях

П осле оформления сделки купли-продажи по приобретению автомобиля недостаточно только заплатить деньги, потребуется так же оформить все документы, получить страховой полис и поставить автомобиль на учёт. Если не будет куплен договор ОСАГО, то и авто никто не перерегистрирует на нового владельца.

Может ли сотрудник ГИБДД отказать в регистрации автомобиля, если нет страховки? Этот и другие вопросы мы разберём в статье.

Что сказано в законодательстве?

Для начала разберём сроки, в которые должны быть оформлены все документы для постановки машины на учёт. После совершения сделки, то есть с момента, как будет подписан договор, у покупателя есть 10 дней на то, чтобы поставить машину на учёт.

Данное правило установлено Приказом МВД №1001. 4 пункт Общих положений гласит, что покупатель в десятидневный срок обязан пройти осмотр с автомобилем, то есть приобрести диагностическую карту, если авто старше 3 лет, получить договор ОСАГО у страховщика, доставить автомобиль до нужного пункта, где он будет эксплуатироваться и поставить на учёт. Если автомобиль будет перегоняться из одного региона в другой, то получить номера серии «транзит», тоже придётся в эти 10 дней.

В соответствии с изменениями, принятыми в 2013 году, к списку обязательных документов для постановки на учёт, отнесли договор ОСАГО. На официальном сайте ведомства размещён список требуемых документов для постановки машины на учёт.

- паспорт;

- ПТС;

- СТС, если есть;

- договор ОСАГО;

- квитанция госпошлины с персональными данными заявителя и назначением платежа;

- доверенность, если оформляет автомобиль не собственник, а доверенное лицо.

Как указано в списке обязательных документов, покупатель должен предоставить договор ОСАГО. Иначе инспектор ГИБДД откажет в приёме документов. Даже если вы воспользуетесь порталом Госуслуг, у вас всё равно не получится подать заявление, так как одна из форм заполняется как раз по страховому договору.

Если вы нашли на каком-либо сайте или портале информацию, что при постановке на учёт или перерегистрации автомобиля полис не нужен, то вы наверняка смотрите сайты, которые заполнялись ранее 2013 года.

Оформление электронного полиса

Мы получили однозначный ответ, что в ГИБДД полис ОСАГО нужен обязательно. Но что делать в случае, когда времени для его оформления нет? Инспекторов ГИБДД не очень волнует этот вопрос, а многие посетители офисов говорят, что требуется совсем немного времени для оформления документа – около 15 минут.

Тем не менее если в страховой большая очередь, есть проблемы с оформлением документов, долго принимается оплата, проблемы с оборудованием, то эти 15 минут могут растянуться и на 2 часа. Именно поэтому страховщики внедрили на свои официальные сайты специализированные сервисы, которые позволяют приобрести электронный страховой полис. Для этого должен быть лишь свободный выход в интернет.

Переходим на сайт нужного нам страховщика, выбираем опцию – получение электронного страхового полиса и заполняем заявление со всеми нужными данными. Внимательно читаем и ставим нужные галочки, если есть прицеп, заполняем информацию по лицам, которые будут допущены к управлению ТС, срок, на который приобретается полис и другую нужную информацию. Ваш оплаченный полис придёт на указанный адрес электронной почты.

Для предварительного расчета стоимость полиса вы можете воспользоваться специальным калькулятором.

Онлайн расчет стоимости ОСАГО

Самостоятельно рассчитать стоимость полиса ОСАГО для физических и юридических лиц вы можете с помощью калькулятора ОСАГО, который рассчитает стоимость по 9 топовым страховым. Просто внесите необходимые данные и совершите расчет. Это не займет более 2 минут.

Можно ли прийти в ГИБДД с электронным полисом ОСАГО? Электронный полис ОСАГО – официальный документ, он имеет такую же юридическую силу, как и полис ОСАГО, напечатанный на бланке строгой отчётности в офисе страховщика. Данный документ занесён в общий реестр РСА.

Для инспектора ГИБДД не имеет большого значения, будет это бланк строгой отчётности или же распечатанный электронный полис, главное, чтобы он был занесён в общую базу данных и содержал достоверную информацию.

Получить электронный полис можно у большинства фирм, но бывает так, что выдача электронных полисов приостанавливается и обращаться необходимо в сам офис лично.

Как воспользоваться действующим полисом

Можно ли при постановке на учёт воспользоваться полисом предыдущего владельца? Такого действия в законодательстве не предусмотрено. Предыдущий страховой полис автоматически аннулируется, так как его данные не соответствуют регистрационным данным автомобиля, ведь владелец сменился.

Но бывает ситуация, когда продавец предлагает вместе с автомобилем купить полис ОСАГО. Это происходит в том случае, если страховка приобретена совсем недавно, и жалко потерять деньги. Расчёт суммы стоимости полиса при расторжении договора со страховщиком редко бывает справедливым и выгодным, поэтому проще его переоформить на нового владельца.

Для того чтобы сменить владельца договора ОСАГО, прийти в офис страховщика потребуется обеим сторонам одновременно. Берём с собой старый договор, паспорта, права и СТС на автомобиль. Иногда страховщик требует доплатить за полис, но сумма значительно меньше нового полиса.

Если автомобиль был приобретен по генеральной доверенности, то можно использовать старый страховой полис. В данном случае придётся только лишь внести покупателя в договор ОСАГО как лицо, которое имеет право управления транспортным средством. Если полис с неограниченным кругом лиц для использования, то остаётся лишь подписать генеральную доверенность на покупателя. Как только продавец получит полную сумму за автомобиль, он обязан отдать все документы и страховку новому владельцу.

После этого покупатель свободно может использовать автомобиль, а через некоторое время приобрести собственный полис ОСАГО и перерегистрировать машину на себя. Но пользоваться последним методом можно только лишь в том случае, если вы хорошо знаете продавца и не видите никаких сложностей в передаче права управления автомобилем таким способом.

Другой регион проживания

Есть ли возможность у покупателя приобрести страховой договор в нужном ему регионе, отличном от места эксплуатации? Законодательством России установлено, что автомобиль может быть застрахован и поставлен на учёт в том регионе, где захочет его новый автовладелец. То есть если вы покупаете автомобиль в Москве, то здесь же можете его застраховать и поставить на учёт, а домой в Омск вы поедете уже на новом автомобиле с новыми номерами московского региона. Единственным отличием будет стоимость полиса в разных регионах и разных страховых компаниях.

Что будет при отказе оформления полиса?

Законодательством чётко установлен срок, в течение которого новый владелец обязан поставить авто на учёт. Этот срок в 2022 году составляет 10 дней. В течение этого времени должен быть и куплен полис ОСАГО. Статьёй 12.37 КоАП установлено, что несвоевременное приобретение полиса и постановка на учёт штрафуется, назначается к выплате сумма в размере 800 рублей. Если владелец не хочет приобретать договор ОСАГО, то инспекторы ГИБДД просто откажут в приёме документов. Повторная остановка водителя без полиса ОСАГО грозит штрафом в 5000 рублей. Иногда сотрудники применяют иную меру, в соответствии со статьёй 12.1 КоАП РФ, водитель, управляющий автомобилем без страхового полиса, может быть лишён этого права на 3 месяца.

Поэтому, если вы купили автомобиль, позаботьтесь о приобретении страхового полиса ОСАГО и постановкой автомобиля на учёт в течение 10 дней с момента оформления сделки.

Видео

Если нет страховки — можно ли машину поставить на учет? Порядок оформления и ответственность за отсутствие ОСАГО

Регистрация свежекупленного транспортного средства требует от владельца много времени и сил на оформление всех положенных документов, а установленные законодательством жесткие сроки только добавляют нервозности процессу окончательного обретения авто.

Заключение договора обязательного страхования автогражданской ответственности – обязательный этап автобюрократических процедур, миновать который не получится. На его оформление покупателю авто дается такой же срок, как и на обращение в ГАИ для регистрации – 10 дней со дня сделки купли-продажи. Как бы владелец не мечтал отложить поход в страховую на потом, ни зарегистрировать машину на себя, ни эксплуатировать ее без страховки закон не позволяет.

Рассмотрим подробнее в статье, можно ли поставить машину на учет без бланка ОСАГО, как пройти регистрацию авто и что делать, чтобы переоформить ТС на нового собственника, нужно ли в этом случае менять страховой полис.

- Можно ли зарегистрировать машину без страхового полиса?

- Порядок оформления: как пройти регистрацию ТС без бланка ОСАГО?

- Написать заявление

- Записаться на прием в МРЭО ГИБДД

- Подготовить остальные документы

- Оплатить госпошлину

- Пройти осмотр авто

- Получить СТС и госномера

- Что делать при переоформлении ТС на нового собственника, нужно ли менять полис?

- Ответственность за отсутствие ОСАГО

Можно ли зарегистрировать машину без страхового полиса?

Поставят ли машину на учет без бланка ОСАГО? Согласно Приказу МВД России от 21.12.2019 N 950, который регламентируют все аспекты государственного учета транспортных средств, поставить машину на учет или перерегистрировать машину без страховки нельзя.

Точнее, нельзя без наличия в единой базе данных Российского союза автостраховщиков записи о действующем договоре ОСАГО на имя нового владельца транспорта. Именно ее, согласно последним изменениям в Порядке регистрации транспортных средств, внесенным в середине 2017 года приказом МВД РФ №139, предъявлять или нет бумажный полис ОСАГО, теперь решает гражданин.

Планируя постановку на учет автомобиля без страхового бланка, стоит учесть, что:

- Его реквизиты все равно необходимы для подачи заявления на регистрацию.

- В случае технических неполадок в работе информационных систем МВД наличие бумажного свидетельства о страховании поможет ускорить процедуру проверки.

- Если вы оформили обычный, а не электронный полис и оставили его дома, машину могут зарегистрировать по итогам проверки, но вас оштрафуют за управление автомобилем без страховки. Возить с собой копии достаточно в случае с е-ОСАГО, для обычного необходим оригинал.

Порядок оформления: как пройти регистрацию ТС без бланка ОСАГО?

В остальном регистрационные действия для владельца цифрового полиса не отличаются от общего алгоритма.

Написать заявление

Можно заранее скачать бланк и заполнить дома, лично по приходу в отделение ГИБДД или через сайт Госуслуг. Форма заявления содержит следующие ключевые разделы:

- наименование и реквизиты отделения ГИБДД;

- причина обращения – нужно выбрать один из предложенных вариантов;

- сведения о заявителе – ФИО, паспортные данные, адрес регистрации;

- технические данные транспортного средства – марка, модель, год выпуска, VIN-код или идентификационные номера кузова, шасси, двигателя, регистрационный номер, если таковой уже закреплен за автомобилем;

- результаты проверки и решение – графы для заполнения инспектором ГИБДД;

- принятые документы – в раздел вносятся реквизиты страхового полиса, даже если сам полис был предъявлен в электронном виде, а также данные ПТС и документа о праве собственности, предоставленных владельцем.

- Скачать бланк заявления о постановке машины на учет

- Скачать образец заявления о постановке машины на учет

Записаться на прием в МРЭО ГИБДД

Действующий регламент позволяет регистрировать авто в любом регионе, без привязки к прописке владельца. Выберите удобное для вас отделение и посетите его лично, чтобы взять талончик электронной очереди, или запишитесь на прием через сайт Госуслуг. Для резервирования времени онлайн необходимо:

- зарегистрироваться на сайте;

- перейти в раздел услуг ГАИ и выбрать услугу регистрации https://www.gosuslugi.ru/10059/3;

- поставьте отметку в кружке возле надписи «Личное посещение подразделения Госавтоинспекции»;

- выберите из списка нужное отделение и удобное для вас время визита.

Подготовить остальные документы

- Паспорт транспортного средства (электронная или бумажная форма). Для машин с пробегом – предыдущее свидетельство о регистрации (СТС).

- Общегражданский паспорт владельца или иное правомочное удостоверение личности, доверенность, если регистрацию проводит не собственник.

- Свидетельство о праве собственности – договор купли-продажи и акт приема-передачи, свидетельство о наследовании и подобные документы.

- Если в конструкцию автомобиля вносились изменения, подлежащие регистрации – документы о согласовании работ с ГАИ, заключение экспертов, счета и сертификаты с СТО.

Оплатить госпошлину

Сделать это можно через электронный сервис Госуслуг или через любой удобный для вас банковский сервис. Сервис государственных услуг проставляет платежные реквизиты автоматически, при самостоятельном оформлении платежа их следует сверить непосредственно в регистрационном отделе или на официальном ресурсе МВД РФ. Квитанция входит в обязательный пакет документов, подаваемых на регистрацию.

Пройти осмотр авто

Визуальный контроль проводится на площадке возле МРЭО и по регламенту должен длиться не более 20 минут. За это время инспектор:

- оценивает соответствие авто требованиям к безопасности транспортных средств;

- проверяет наличие изменений в заводскую конструкцию;

- сверяет серийные номера на отдельных узлах и агрегатах или VIN-код с указанными в документах.

Получить СТС и госномера

Стоимость процедуры зависит от конкретных услуг, которые вам будут предоставлены при регистрации. Дороже всего обходятся новые номера – 2000 рублей. Оформление СТС обойдется в 500 рублей, вписать имя нового владельца в ПТС стоит 350 рублей. Выпуск нового ПТС пока стоит 800 рублей, но с 1 июля 2018 года стартует окончательный переход на электронный ПТС, что снизит стоимость услуги.

Что делать при переоформлении ТС на нового собственника, нужно ли менять полис?

У покупателя нового автомобиля вопросов о том, что делать со страховкой зачастую не возникает. Ее нужно или оформлять «с нуля», или, если уже есть полис ОСАГО, вносить в него изменения в части, касающейся транспортного средства.

Но когда машина покупается с рук, у продавца почти гарантированно есть действующий полис, куда уже вписан именно этот автомобиль. Менять его не обязательно, но в страховую компанию идти придется. Дело в том, что в стандартном бланке полиса ОСАГО есть отдельные графы:

- Собственник.

- Страхователь.

- Лица, допущенные к управлению.

Для того чтобы зарегистрировать на себя автомобиль, новый владелец обязательно должен числиться в страховом свидетельстве в первом или втором статусе. Просто вписать его в перечень дополнительных водителей, на которых распространяется действие страховки, недостаточно.

Закон № 40-ФЗ «Об ОСАГО» и правила Российского союза автостраховщиков не запрещают вносить коррективы в действующие договоры, но оставляют за страховыми компаниями право устанавливать собственные требования к подобным операциям. Поэтому, решение о дальнейшей судьбе полиса за продавцом, который выступает страхователем в действующем договоре и, в случае ДТП, непосредственно контактирует со страховой компании, и за служащими фирмы-страховщика.

Непосредственно собственник полиса имеет право:

- Оставить страховку за собой для своей новой машины.

- Прекратить действие договора и вернуть неиспользованную часть страховой премии.

- Помочь покупателю переоформить полис на себя – стороны совместно обращаются в страховую компанию для внесения изменений в договор. До истечения срока его действия страхователем остается бывший хозяин авто. Новый вписывается в полис в качестве собственника и водителя, имеющего право управления.

Ответственность за отсутствие ОСАГО

Само по себе отсутствие ОСАГО у владельца авто правонарушением не является. С точки зрения закона, нарушение – это управление транспортным средством без страхового свидетельства. Норма закреплена в ст. 12.37 Кодекса об Административных правонарушениях РФ, первая часть которой подразумевает штраф в сумме 500 рублей, если водитель забыл полис дома.

Вторая часть той же статьи устанавливает взыскание в сумме 800 рублей, если ОСАГО заведомо отсутствует, то есть, страховой договор и не заключался.

Исходя из буквы закона, если собственник сам машину не водит, а регистрационные процедуры за него проведет доверенное лицо, на которое и будет оформлен полис, претензий со стороны ГАИ не возникнет. В иных случаях автовладелец без полиса не сможет зарегистрировать автомобиль, что уже повлечет ответственность за нарушения правил регистрации по ч. 1 ст. 19.22 КоАП РФ.

Штраф для частных лиц составит 1500 – 2000 рублей. Управление таким транспортным средством подпадает под санкции ч. 1 ст. 12.1 КоАП и влечет за собой штраф в 500 рублей при первой остановке сотрудниками ГАИ, и до 5 тысяч рублей при повторной.

Полис ОСАГО необходим каждому автомобилисту и о его оформлении стоит задуматься еще до совершения сделки купли-продажи. Заранее выберите страховую компанию, уточните, что понадобиться для заключения договора и сколько времени это займет. Действующая правовая база отводит на получение полиса и регистрацию автомобиля всего 10 дней, и откладывать процедуру обязательного страхования на окончание этого периода не разумно.

Поставят ли машину на учет без страховки

Для всех водителей и владельцев авто есть обязательное правило, которое регулируется Федеральным законом и принуждает оформлять страховку. Это наличие страхового полиса ОСАГО. Цель его направлена на возмещение убытков страховой компанией потерпевшей стороне в случае наступления ДТП по вине страхователя. Но те водители, которые только что купили машину, не спешат оформлять страховку и первым делом пытаются зарегистрировать автомобиль. Сразу возникает встречный вопрос – можно ли поставить машину на учет без страховки?

- Зачем ставить машину на учет

- Правила постановки на учет

- Можно ли поставить ТС на учет без страховки

- Если собственник откажется оформлять полис

Зачем ставить машину на учет

Обязательное условие после покупки нового автомобиля с салона – это поставить на учет транспортное средство. Зачем ставить машину на учет? Государственный учет – это крайне важная процедура для каждого автовладельца. Она является необходимой для дальнейшей эксплуатации транспорта. Присваивание гос. номеров автомобилю несет следующие цели:

- Обеспечение государственного контроля над машиной;

- Предотвращение случаев нарушения правил, а также выявление виновника ДТП;

- Отслеживание автомобиля, в случае угона или других криминальных целей;

- Возможность быстро получить сведения по транспортному средству.

Поэтому на вопрос – нужно ли зарегистрировать новый с салона автомобиль, ответ однозначный, нужно, и вам на это отводится определенное количество времени, по истечении которого вы не сможете ездить на машине, либо вам полагается штраф в размере 5000 рублей. Результатом регистрации становится выдача государственного номера, который выступает идентификатором вашего транспортного средства. По номеру ТС можно узнать, в какой стране и регионе была поставлена на учет машина.

Что касается покупки подержанного авто, то обычно он уже зарегистрирован старым владельцем, и машина продается вместе с номерами. Вам ничего получать не нужно, однако перед покупкой необходимо тщательно проверить историю автомобиля и подлинность документов. Так как очень часто мошенники могут выдавать угнанное авто за собственное. Обязательно просите только оригиналы и проверьте автомобиль по регистрационной базе.

Правила постановки на учет

Независимо от того, где вы купили машину, вы можете поставить ее на учет в любом регионе. Чаще всего это происходит по месту вашей регистрации, однако это не ключевой фактор. Главное правило – это необходимость быстро поставить на учет ваш автомобиль, если он куплен с салона. На это законодательством отводится не более 10 дней. Причем обязательным условием является наличие страховки. Именно поэтому автовладельцы так часто задаются вопросом – а можно ли поставить автомобиль на учет при отсутствии страхового полиса ОСАГО?

Теперь подробнее том, можно ли зарегистрировать машину, если у вас отсутствует страховка? Итак, чтобы поставить новый автомобиль на учет следуйте нижеприведенной инструкции:

- Сначала нужно выбрать удобное для вас отделение ГИБДД и записаться в электронную очередь на регистрацию. Сделать это можно через интернет при помощи сайта Госуслуги, или лично позвонив по телефону нужного отделения;

- Если вы выбрали онлайн-регистрацию, тогда сначала зарегистрируйтесь на сайте, перейдите в раздел услуг ГИБДД, выберите нужную услуги и запишитесь на удобное время и день. Обязательно поставьте галочку «Личное посещение Госавтоинспекции».

Помните, что записаться на прием можно не позднее 10 дней со дня покупки автомобиля, в противном случае будет наложен штраф в крупном размере.

Перед тем как обратиться в Госавтоинспекцию, вам нужно собрать пакет необходимых документов. Что к нему относится:

- паспорт владельца;

- паспорт на транспортное средство;

- договор купли-продажи или другой документ, удостоверяющий ваше право собственности;

- страховой полис ОСАГО;

- квитанция об оплате госпошлины.

Как видите, поставить машину на учет без страховки не получится. Поэтому перед тем как посетить отделение ГИБДД, вам нужно оформить страховку, где будет отсутствовать графа с гос. номерами, а после того, как автомобиль будет зарегистрирован, вы повторно обращаетесь в страховую компанию и вносите недостающие данные, а именно — государственные знаки. Получить ОСАГО можно за пару часов, поэтому сразу после покупки автомобиля займитесь этим вопросом.

Помимо всех приведенных документов, на месте вам нужно будет написать заявление с просьбой постановки транспортного средства на государственный учет и оплатить госпошлину. С ее реквизитами и размером вы можете ознакомиться на портале «Госуслуги», чтобы лично не ехать в ГИБДД за квитанцией. Стоимость ее для новых автомобилей составляет 2000 рублей или 800 рублей в качестве перерегистрации (для авто с пробегом). Если за регистрацией обращается другое лицо, а не владелец, то помимо всех документов ему нужно будет иметь при себе нотариальную доверенность. Для подержанных авто с пробегом возьмите с собой предыдущее транспортное свидетельство о регистрации.

Можно ли поставить ТС на учет без страховки

Как вы поняли, зарегистрировать машину без страховки не получится. Это обязательное условие, которое должно выполняться в первую очередь. Данное положение об ОСАГО зафиксировано сразу в трех законодательных актах:

- Федеральный Закон № 40.

- Правила ОСАГО.

- Приказ МВД №1001.

Независимо от Положения, получить страховку и поставить автомобиль на учет нужно в 10-дневный срок. Несоблюдение правил приведет к административной ответственности.

Если собственник откажется оформлять полис

Как мы уже сказали, регистрация автомобиля без страховки невозможна, соответственно, ее нужно оформить в первую очередь. Какие последствия данного решения?

- Вы не сможете поставить на учет автомобиль.

- Отсутствие страхового полиса ОСАГО и регистрации транспортного средства карается административной ответственностью.

Так как для новых автомобилей допускается срок 10 дней на завершение всех процессов оформления и регистрации, то по истечению этого срока будут применяться следующие меры:

- если вас остановит сотрудник ГИБДД, и на машине нет государственных номеров, то применяется административные меры наказания – 5000 рублей, вплоть до лишения водительских прав (при повторном нарушении);

- если у вас отсутствует страховка, придется заплатить штраф 800 рублей, а при регулярном нарушении – до 90 дней запрета на вождение транспортным средством.

Сколько раз вас остановит сотрудник ГИБДД и зафиксирует нарушение, столько раз вам будет выписан штраф, даже если через каждые 100 метров. Никаких других мер, кроме вышеописанных, к вам применяться не могут, и лишение водительских прав является превышением должностных полномочий.

Если у вас все в порядке с документами, тогда не стоит тянуть время, а сразу займитесь оформлением страховки и запишитесь на прием для регистрации автомобиля в ГИБДД. Наличие страхового полиса ОСАГО и получение гос. номеров очень строго регулируются законодательством и службой Госавтоинспекции. А все почему? Потому что наличие страховки и регистрационных знаков позволяют покрыть нанесение вреда другим участникам дорожного движения, предотвратить скрытие с места происшествия и мошеннические операции.

Можно ли без страховки переоформить машину

Можно ли без страховки переоформить машину

Можно ли без страховки переоформить автомобиль?

Важно! После приобретения машины владелец вынужден заниматься регистрацией. Эта процедура состоит из нескольких этапов, один из которых – сбор документов. Желательно лично проверить достоверность копий, не доверяя учет посторонним лицам. Есть определенный перечень, каждый пункт обязателен к предъявлению в ГАИ. Страховой полис ОСАГО входит в этот список. Такой порядок был установлен законодательством, без документа автолюбителю откажут в постановке на учет.

Правило действует на все категории автомобилей: новые и подержанные. При покупке ТС с рук полис может уже присутствовать. Тогда перед подачей заявления убедитесь в том, что страховка не просрочена.

Как происходит регистрация

Сперва заявителю нужно собрать копии:

- Паспорт гражданина РФ. Допускается регистрация не только собственником, но и посредником. В последнем случае нужна заверенная доверенность у любого нотариуса: частного или государственного

- ПТС

- Право собственности, подтвержденное через куплю-продажу, наследство или дарение

- Страховой полис ОСАГО.

Иногда список меняется, что зависит от конкретного отдела ГАИ. Заранее ознакомьтесь с правилами конкретного подразделения. Для выяснения деталей обратитесь в местную администрацию или воспользуйтесь справочной таблицей. Чтобы быстро проложить маршрут до нужного пункта, взгляните на карту:

Соответственно, страховой полис обязателен. Заполняя бланк, заявитель может заметить, что предписана специальная графа об ОСАГО. Она предназначена для внесения номера документа и данных о компании.

Необходимые документы при переоформлении

Некоторые водители интересуются не только тем, можно ли переоформить авто без страховки. Полис требуется и тогда, когда Б/У автомобиль переписывается на другого собственника. Регистрация страховки и учета делается в обязательном порядке.

Важно! После покупки владельцу выделяется срок, за который необходимо зарегистрировать машину. В настоящее время он составляет 10 дней.

Чем наказуемо игнорирование закона? Автолюбителю выпишут штраф в размере 2000 рублей. Повторное нарушение наказывается строже: инспекторы изымают водительские права или автомобиль.

Покупка застрахованной машины

Иногда владельцу нужно срочно продать автомобиль. При этом документы на ТС остаются действительны, в том числе страховка. Помните: после приобретения авто старый полис теряет силу. Но продавец имеет право вернуть часть от суммы, потраченной на приобретение ОСАГО. Согласно законодательству, просьба клиента может быть удовлетворена в течение двух недель. В свою очередь компания вправе оставить 20%.

Если обе стороны сделки согласны в переоформлении страховки на покупателя, последний обязан поставить в известность организацию. Только тогда ответственность за действующий полис будет взята на нового владельца. Подавая заявление, запаситесь этими документами:

- Прежний полис

- Квитанция на услугу

- Договор страхования

- Заполненное заявление.

Нет времени на ожидание приема в очереди? Центр автоуслуг №1 СПБ и ЛО поможет завершить регистрацию в кратчайший срок. Благодаря нашей компании Вам не придется задаваться вопросом, как переоформить авто без страховки. Квалифицированные специалисты справятся с любым затруднением и лично проверят достоверность копий. Поэтому заявитель может не присутствовать во время регистрации, достаточно подать документы и заполнить заявление. Мы гарантируем качественное и оперативное оформление за 20 минут. Сотрудники также проводят консультации, за которыми можно обратиться по номеру +7 (812) 409-30-71.

Нужен ли полис ОСАГО для регистрации автомобиля?

Регистрация автомобиля в ГИБДД – это обязательная процедура, которую необходимо пройти сразу после его покупки. После нее машина получит государственные номера, а водитель – право передвигаться на ней по российским дорогам. Другое необходимое требование для управления автомобилем – это наличие полиса ОСАГО. Далее вы узнаете о том, нужен ли такой полис для регистрации автомобиля.

Обязателен ли полис ОСАГО для регистрации в ГИБДД

Без предварительного оформления полиса ОСАГО сотрудники ГИБДД не согласятся на регистрацию автомобиля в базе. Это требование установлено законом. Поэтому вам нужно будет сначала оформить страховку, а затем – проходить регистрацию.

С 2017 года процесс регистрации транспорта упрощен – теперь иметь полис ОСАГО на руках при его прохождении не обязательно. Однако, это не освобождает вас от его оформления. Сотрудники ГИБДД отклонят регистрацию, если не найдут информацию о вашей страховке в государственной базе.

Можно ли управлять автомобилем до оформления страховки

На регистрацию автомобиля после его покупки дается 10 дней с даты заключения договора купли-продажи. Такой же срок дается на оформление ОСАГО. Затягивать с оформлением страховки не следует, иначе вы не сможете поставить автомобиль на учет и рискуете столкнуться с санкциями – от штрафов до изъятия автомобиля.

Если вы собираетесь перегонять автомобиль в другой город, то вам необходимо действовать иначе. Нужно оформить временный полис ОСАГО – он будет действовать до 20 дней. По этому полису вы сможете получить транзитные номера, которые будут действительны в течение этого срока. После перегона вы, как при обычной регистрации, оформляете постоянный полис ОСАГО и регистрируете автомобиль.

Порядок регистрации автомобилей

Перед регистрацией автомобиля вам нужно будет подготовить, кроме полиса ОСАГО, определенный пакет документов:

- Паспорт РФ

- ПТС автомобиля

- Договор купли-продажи или другой, подтверждающий право собственности

- Документы на номерные агрегаты (если есть)

- СТС автомобиля (если есть)

- Государственные номера автомобиля (если выдавались ранее)

Для регистрации автомобиля необходимо заполнить заявление – сделать это можно в отделении ГИБДД или онлайн на портале Госуслуги. Вам потребуются данные из паспорта и ПТС. При втором способе заполнения заявление желательно распечатать – его нужно будет предъявить при посещении отделения.

При регистрации в ГИБДД вам нужно будет уплатить госпошлины:

- 350 рублей – за изменения в ПТС

- 500 рублей – за выдачу СТС (200 рублей – за изменение)

- 1 500 рублей – за саму регистрацию

- Итого – 2050-2350 рублей

При оформлении заявления через Госуслуги на госпошлины действует скидка 30%. Уплатить госпошлины можно наличными или безналичным платежом с банковской карты или счета. Квитанции об оплате пошлин добавляются к пакету документов.

После уплаты всех пошлин вам будет необходимо предоставить автомобиль на осмотр. Вам потребуются все необходимые для регистрации документы, кроме полиса – его иметь на руках не обязательно. После осмотра передайте документы сотруднику ГИБДД, после чего он подготовит свидетельство о регистрации. Номерные знаки при их повторном изготовлении или замене вам нужно будет оплачивать отдельно

Минимальный период страховки для регистрации машины

Для регистрации автомобиля должен быть оформлен стандартный полис ОСАГО со сроком действия 1 год (для спецтехники – 6 месяцев). Такой срок установлен законом и не зависит от условий страховой компании. Оформить постоянную страховку на меньший срок вы не сможете.

Поставить машину на учет по временной страховке нельзя. Вам придется дождаться окончания срока ее действия и как можно скорее оформить полноценный полис. По этой причине важно правильно выбрать срок такой страховки – он не должен быть слишком длинным или слишком коротким.

Можно ли поставить авто на учет без ОСАГО

Полис ОСАГО входит в перечень обязательных документов, необходимых для прохождения регистрации. Без него инспектор не имеет права рассматривать заявление и проводить осмотр. Оформить ОСАГО можно еще до регистрации автомобиля, а после ее прохождения нужно будет внести в полис данные о госномере – для этого обратитесь к страховщику.

Учтите, что сотрудники ГИБДД могут проверить наличие у вас полиса по базе РСА. Для этого достаточно знать ФИО страхователя или VIN его автомобиля. Если информации о страховке в базе не окажется, то вам откажут в регистрации автомобиля.

Заключение

Несмотря на большое количество изменений и упрощений, которые вводит государство, процесс регистрации автомобиля все еще остается долгим и трудным. Но если готовиться к нему заранее и строго соблюдать все правила, то можно заметно уменьшить потраченное время и нервы. Поэтому важно заранее оформить полис ОСАГО – так вы избежите части проблем при постановке машины на учет.

Источники

- mag.auto.ru: Ставим купленный автомобиль на учёт

- asn-news.ru: Обязательна ли в 2019 году страховка при постановке на учёт автомобиля

Глава отдела контента. Активно развивал свои навыки управления большим количеством сотрудников. Выстроил работу отдела копирайтинга с нуля и добился поставленных целей по объему текстов. Под его руководством авторы и контент-менеджеры.

Когда оформлять ОСАГО при покупке б/у авто?

Важный вопрос для водителей — когда оформлять ОСАГО при покупке б/у авто.

Важный вопрос для водителей — когда оформлять ОСАГО при покупке б/у авто.

В соответствие с п. 2 ст. 4 закона «Об ОСАГО» собственник транспортного средства обязан в течение 10 дней с момента покупки автомобиля застраховать гражданскую ответственность. В первые 10 дней можно ездить без полиса.

Полис необходим для постановки на учет машины в ГИБДД, без него в регистрации откажут.

Если в течение 10 дней вы не оформите документ, по закону привлекут к административной ответственности и оштрафуют — 800 рублей в первый раз, 5 000 — при повторном нарушении.

Оформление ОСАГО при покупке подержанного автомобиля

Когда необходимо оформлять полис ОСАГО при покупке б/у автомобиля? Срок один для новых и подержанных машин. При этом приобретение ТС с рук имеет свои особенности. Например, водитель должен предъявить страховой компании актуальную диагностическую карту, если авто старше 3 лет.

Карта подтверждает исправность автомобиля. Ее выдают пункты технического осмотра (ПТО) и станции технического обслуживания (СТО) с аккредитацией Российского союза страховщиков (РСА) и договором со структурами МВД.

В карте 65 информационных разделов, где зафиксированы сведения о параметрах технических систем транспортного средства. Порядок проведения осмотра автомобиля и правила заполнения разделов регламентированы. Проверить статус организации, оказывающей услуги техосмотра, можно через официальные онлайн-сервисы РСА.

Если вы покупаете автомобиль с действующей диагностической картой, повторно проводить ТО не нужно, т.к. документ оформляется на конкретную машину (п. 5 ст. 19 ФЗ-170). Главное — проверить подлинность карты по базе ЕАИСТО.